Dernière mise à jour : juillet 2026

Derrière la promesse d’un complément de 1 000 à 5 000 € nets versés chaque mois sur le compte courant, beaucoup de Français découvrent au moment d’exécuter qu’ils ont raisonné sur du brut. Les calculettes circulent en taux affichés, les supports se vantent en rendement avant impôt, et la confusion entre brut servi et net réellement encaissé fait dérailler la cible mensuelle dès le premier versement.

Depuis le 1er janvier 2026, les prélèvements sociaux sur les revenus du capital sont passés à 18,6 %, ce qui porte le prélèvement forfaitaire unique (PFU) à 31,4 %, contre 30 % auparavant. Cela paraît marginal sur le papier, mais cette hausse change la lecture pratique d’un complément mensuel.

Concrètement, un dividende qui laissait 70 % en poche jusqu’à fin 2025 n’en laisse plus que 68,6 % aujourd’hui sur un compte titres ordinaire. Pour viser 1 000 € nets par mois, ce point et demi de fiscalité supplémentaire oblige soit à pousser un peu plus le rendement brut visé, soit à arbitrer plus finement entre les enveloppes qui restent au taux ancien et celles qui basculent au taux nouveau. C’est ce calcul, brique par brique, qui sépare une stratégie qui tient dix ans d’une projection qui se dégonfle dès la première année.

Dans ce guide, on déroule la méthode chiffrée pour construire un complément de revenu mensuel durable en France en 2026, depuis la cible nette jusqu’à la feuille de route 12 mois. Vous y trouverez la matrice capital-rendement adaptée à la fiscalité française, la cartographie des briques disponibles (SCPI (sociétés civiles de placement immobilier), dividendes, fonds euros, immobilier locatif) et le tableau de décision entre enveloppes personnelles et structures dédiées au dirigeant post-cession, holding patrimoniale incluse.

1. Définir un objectif de revenu passif chiffré et soutenable

Avant de choisir un produit, il faut savoir combien vous visez et sur quelle durée le flux doit tenir. Nous partons de trois cas types chiffrés, nous traduisons chacun en capital théorique via une formule unique, puis nous cartographions les deux situations patrimoniales de départ qui orientent toute la suite du guide.

1.1 Trois cas types de cible mensuelle : 500, 1 500 et 5 000 euros nets

Pour rendre la cible concrète, partons de trois projets de vie distincts qui couvrent la quasi-totalité des demandes de revenu passif mensuel en France. Chaque cas type combine un horizon d’accumulation, une fourchette de capital à mobiliser et une intensité de suivi réaliste, parce que la passivité n’est jamais totale, même sur les supports les plus délégués.

Le premier cas vise un complément retraite de 500 à 1 500 € nets par mois. Il concerne typiquement un salarié de 45 à 60 ans en phase d’accumulation, avec un horizon de construction de 10 à 20 ans, qui veut anticiper la baisse de pension par un couple plan d’épargne retraite (PER) + assurance-vie (AV) logé en deux contrats. C’est l’épine dorsale d’une stratégie revenus retraite en rente ou capital.

Le deuxième cas, l’indépendance partielle ou « barista FIRE », vise 1 500 à 3 000 € nets par mois. Profil bi-actif de 35 à 50 ans, horizon 8 à 15 ans, le but étant de financer la moitié du train de vie pour libérer un temps partiel ou un projet entrepreneurial. Le troisième, le « FIRE complet », vise 3 500 à 6 000 € nets mensuels pour couvrir l’intégralité du train de vie, en cohérence avec l’indépendance financière chiffrée à 4 pour cent, avec un horizon 15 à 25 ans ou un pivot par cession d’entreprise.

Le tableau ci-dessous compare ces trois cas types. Gardez en tête qu’aucun de ces flux ne se gère vraiment seul : prévoyez 1 à 3 demi-journées par trimestre pour piloter un patrimoine compris entre 250 000 et 1 000 000 €.

| Cas type | Flux mensuel net visé | Profil typique | Horizon de construction |

|---|---|---|---|

| Complément retraite | 500 à 1 500 € | Salarié 45-60 ans en accumulation | 10 à 20 ans |

| Indépendance partielle (barista FIRE) | 1 500 à 3 000 € | Famille bi-active, 35-50 ans | 8 à 15 ans |

| FIRE complet | 3 500 à 6 000 € | Cadre tech, dirigeant post-cession | 15 à 25 ans ou cession-pivot |

En clair : on choisit la coche de vie avant la coche fiscale. Reste à traduire chaque cible mensuelle en un capital à réunir.

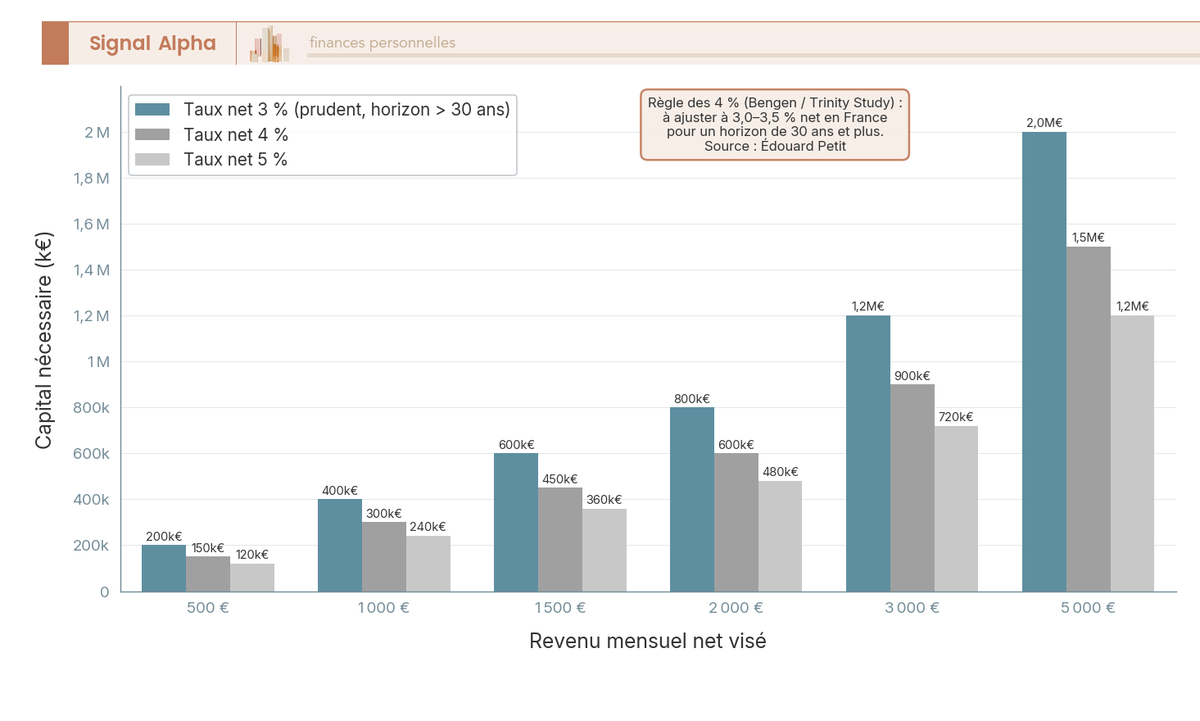

1.2 Du revenu visé au capital nécessaire : la matrice 3, 4 et 5 % nets

La passerelle entre la cible mensuelle et le patrimoine requis tient en une formule simple, à connaître par cœur avant tout arbitrage de produit. Elle relie le revenu visé, le taux servi net de fiscalité et le capital à mobiliser, ce qui permet de chiffrer en quelques secondes l’ordre de grandeur à viser.

La formule est : capital nécessaire = (revenu mensuel net × 12) / taux de distribution net. Les trois taux nets retenus, 3 %, 4 % et 5 %, balisent les allocations prudente, équilibrée et dynamique abordées plus loin dans le guide. Tous les calculs s’entendent après prélèvement forfaitaire unique (PFU) à 31,4 % ou exception à 17,2 % selon l’enveloppe, avec 1 % de frais de gestion déjà déduits.

Le diagramme ci-dessus met en regard six paliers de revenu mensuel (de 500 à 5 000 €) et les trois taux nets. Lecture immédiate : pour 1 000 € nets par mois à 4 % net, il faut viser environ 300 000 € de capital ; à 3 % net, le chiffre grimpe à 400 000 €. Si vous voulez voir tout de suite un mix concret visant 1 500 euros par mois, la matrice donne déjà l’ordre de grandeur : 450 000 € à 4 % net, ou 600 000 € à 3 % net.

Pourquoi ne pas s’en tenir à la fameuse règle des 4 % de Bengen, issue de la Trinity Study américaine ? En contexte français, la fiscalité du capital est plus lourde et l’horizon de retraite plus long. Un taux de retrait soutenable de 3,0 à 3,5 % nets, ajusté à l’inflation, offre une marge de sécurité plus réaliste pour viser 30 ans et plus, ce qui rejoint l’analyse classique du rendement réel des actions cotées sur longue période en zone euro.

Selon nous, ce détour par la formule n’est pas optionnel : un dirigeant qui regarderait uniquement le rendement brut affiché pourrait croire que 300 000 € suffisent pour 1 250 € nets par mois (5 % brut), alors qu’après PFU 31,4 %, il faut plutôt 360 000 € de capital pour servir 1 000 € nets. On y reviendra à la section 3 dédiée à la mécanique fiscale 2026.

Note de Henri

La règle des 4 % séduit parce qu’elle est facile, mais elle vient d’un marché et d’une fiscalité qui ne sont pas les nôtres. À chaque fois que je la croise dans un dossier client, je la convertis en taux net après PFU avant de discuter chiffres avec le couple en face : c’est le seul moyen d’éviter le décrochage entre projection et réalité de virement bancaire.

1.3 Salarié et dirigeant côte à côte : six critères patrimoniaux distinctifs

La cible est désormais chiffrée. Repérons à présent les deux situations de départ qui structurent tous les arbitrages du guide. Le salarié en accumulation et le dirigeant post-cession ne partent pas du même capital, ne paient pas la même tranche d’imposition (TMI), et ne disposent pas des mêmes structures de détention.

| Critère | Salarié 40-55 ans | Dirigeant post-cession |

|---|---|---|

| Capital initial typique | 50 à 300 k€ | 500 k€ à plusieurs M€ |

| Capacité d’épargne mensuelle | 500 à 3 000 € | Faible (le capital travaille) |

| TMI | 30 % le plus souvent, 41 % cadres seniors | 41 % à 45 %, exposition CDHR si RFR > 250 k€ |

| Structure de détention dominante | Personnes physiques + AV + plan d’épargne en actions (PEA) | Holding patrimoniale + AV + comptes en propre |

| Levier prioritaire | Versements programmés + temps | Optimisation enveloppe + ingénierie cession |

| Risque dominant | Sous-capitalisation à 65 ans | Concentration sur un seul actif post-cession |

Ce tableau ne sert pas à classer les lecteurs en deux camps étanches : les deux profils sont servis en parallèle dans la même prose. La distinction est utilisée à trois moments précis du guide. Premier point d’inflexion, la fiscalité 2026 traitée à la section 3 : le seuil de la contribution différentielle sur les hauts revenus (CDHR) concerne en priorité le dirigeant. Deuxième inflexion, le choix d’enveloppe traité à la section 4, où le PEA domine pour le salarié et le contrat de capitalisation logé en holding pour le dirigeant. Troisième inflexion, la structure de détention à la section 5, où la société civile immobilière (SCI) et la holding patrimoniale apparaissent uniquement quand le capital et la TMI le justifient.

2. Cartographier les briques de revenu passif disponibles en France

La cible étant définie, on cartographie l’univers des supports qui peuvent réellement la servir en France en 2026. Aucun choix d’enveloppe ne tient sans une vue panoramique des rendements bruts, de la liquidité et du niveau de gestion réelle de chaque brique. Nous installons d’abord le tableau-maître des 13 briques, puis nous progressons famille par famille, du plus liquide (financier) au plus engageant (immobilier direct).

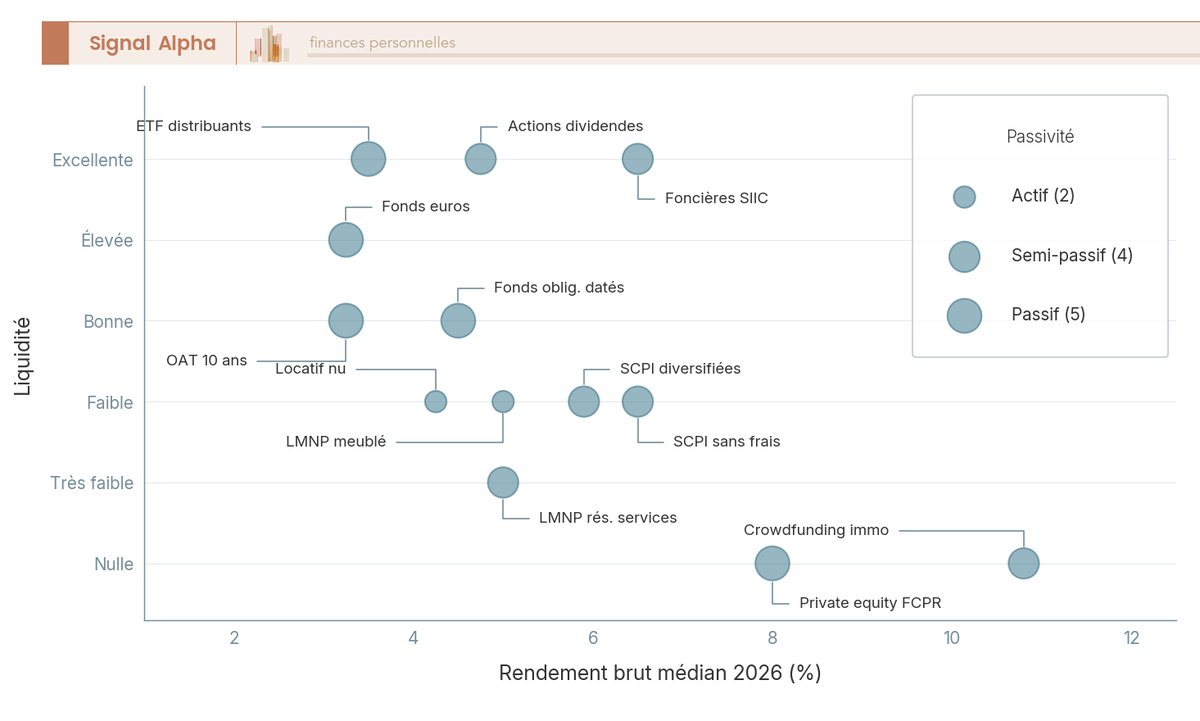

2.1 Cartographie générale : 13 briques classées par rendement, liquidité et passivité

Pour situer chaque brique en une seule lecture, le diagramme suivant croise trois dimensions : le rendement brut typique en 2026, la liquidité de l’actif et le niveau de passivité ressenti au quotidien. C’est le cadre de lecture qui structure toute la suite de ce chapitre.

Trois familles se détachent. Sur le plan financier, on trouve les fonds euros (2,65 % en moyenne marché servie en 2025, France Assureurs), les obligations souveraines avec une OAT 10 ans à 3,52 % au T1 2026 (Banque de France), les fonds obligataires datés 2027-2030 (3,5 à 5,5 % brut indicatif), les ETF (exchange-traded funds) distribuants, les actions à dividendes (CAC 40 à un yield de 2,96 % au 31/12/2024, Euronext) et les foncières cotées de type SIIC (sociétés d’investissement immobilier cotées) autour de 8 %. Pour la pierre-papier, les SCPI ressortent comme la brique pivot, avec un taux de distribution (TD) moyen de 4,91 % en 2025 servi en 2026 selon l’ASPIM, et des SCPI diversifiées à 6,0 %. En immobilier direct, la location en LMNP (loueur en meublé non professionnel) tourne autour de 4 à 6 % brut, et le locatif nu autour de 3,5 à 5 % dans les grandes métropoles. Les compléments à doser, crowdfunding immobilier à 11 % brut en 2025 mais 25 à 30 % de retards (Forvis Mazars / France FinTech) et fonds communs de placement à risques (FCPR) Tibi à 6 à 10 % net cible, complètent l’éventail.

Ce qu’on observe régulièrement, c’est que la majorité des investisseurs s’arrêtent au seul rendement brut. Or la passivité réelle d’un LMNP n’a rien à voir avec celle d’un fonds euros, et un TD SCPI affiché à 6 % ne dit rien tant qu’on n’a pas regardé la fiscalité applicable. C’est précisément le travail que mène la section 3.

2.2 Briques financières : dividendes, ETF, obligations et fonds euros

Commençons par la famille la plus accessible et la plus liquide. Les briques financières offrent l’avantage d’un ticket d’entrée bas (50 à 200 € pour un ETF distribuant), d’une distribution trimestrielle ou semestrielle régulière, et d’une charge de gestion quasi nulle une fois l’allocation calée.

Sur le plan actions, le CAC 40 sert un dividend yield moyen de 2,96 % au 31/12/2024 selon Euronext, mais la fourchette des large caps européennes va de 3 à 6,5 % selon le secteur (foncières et bancaires en haut, technologie en bas). Une sélection d’actions à dividendes croissants reste la voie la plus exigeante en sélection unitaire, raison pour laquelle nous préférons souvent les ETF distribuants éligibles PEA plafond 150 000 € pour une exposition diversifiée : Amundi PEA Monde MSCI World (FR001400U5Q4), iShares MSCI World Swap PEA (IE0002XZSHO1), gamme BNP Paribas Easy PEA. Sur le segment immobilier coté, les foncières SIIC servent un yield brut moyen autour de 8 % en 2026, attractif mais sensible aux cycles.

En ce qui concerne l’obligataire, l’OAT 10 ans s’établit à 3,52 % au T1 2026 (Banque de France) et offre la lisibilité d’un coupon annuel garanti par l’État. Les fonds datés constituent l’alternative de marché : ils achètent un portefeuille obligataire dont l’échéance correspond à la date cible, conservent les titres jusqu’à maturité, puis rendent le capital plus le rendement à maturité fixé à la souscription. C’est exactement ce mécanisme qu’illustrent les gammes Carmignac, La Française, Mandarine, Ostrum et R-co Rothschild dans la fourchette 3,5 à 5,5 % brut, à intégrer dans le cadre des obligations souveraines et fonds datés 2027-2030.

Reste la brique reine de l’épargne française : le fonds euros. Le tableau ci-dessous compare le fonds euros classique, sa version immobilière, la nouvelle génération et l’obligataire daté, pour vous aider à voir où le rendement net dépasse celui des supports réglementés.

| Support | Rendement net 2025 servi 2026 | Garantie capital | Disponibilité | Fenêtre 2026 |

|---|---|---|---|---|

| Fonds euros classique généraliste | 2,65 % moyenne marché | Oui (assureur) | J+8 jours | Bonifications conditionnées à 30-50 % unités de compte (UC) |

| Fonds euros immobiliers (Spirica, Apicil) | 2,8 à 3,8 % | Oui | Variable | Quotas d’accès renforcés |

| Fonds euros nouvelle génération (Suravenir Opportunités 2) | 3,0 % net en 2025 | Partielle (poche actions) | J+8 jours | Conditionné UC |

| Obligataire daté 2027-2030 | YTM 3,5 à 5,5 % brut | Non, convergence à maturité | Liquidité quotidienne | Idéal pour bloquer le rendement d’aujourd’hui |

Source : France Assureurs ; Suravenir, communiqué 23/01/2026 ; Banque de France, banque-france.fr.

Autrement dit, le fonds euros classique perd la course face à un obligataire daté bien sourcé pour un horizon 4 ans et plus. Pour qui peut bloquer trois à quatre années, les fonds datés constituent souvent la meilleure poche défensive 2026.

2.3 SCPI françaises et européennes : pierre-papier sans gestion locative

La SCPI fait le lien entre actifs financiers et immobilier réel : elle distribue mensuellement ou trimestriellement les loyers d’un parc diversifié de bureaux, commerces, santé ou logistique, sans qu’aucune gestion locative déléguée ne pèse sur l’épargnant. La promesse est séduisante, mais 2025 a rappelé que la classe n’était pas sans relief, avec un recul du prix de part moyen pondéré de 3,45 % selon l’ASPIM.

Concrètement, les SCPI ont servi un taux de distribution SCPI moyen de 4,91 % en 2025 et les diversifiées 6,0 % (ASPIM 4T 2025), pour une collecte nette de 4,6 Md€ et un encours total de 89,09 Md€ au 31/12/2025. Le taux d’occupation SCPI financier (TOF) moyen ressort à 94,5 % en 2024, ce qui reste sain. Les frais d’entrée historiques (8 à 12 %) sont concurrencés par une nouvelle génération à 0 % de frais : Iroko Zen, Remake Live, Novaxia Neo, Iroko Atlas, Upeka, Elevation Tertiom, Eden, Epsicap Explore et Sofidynamic, pour ne citer que les plus visibles. Les frais de gestion annuels se logent entre 10 et 14 % des loyers selon les sociétés de gestion, et le délai de jouissance de 3 à 6 mois reste un classique qu’il faut budgéter avant tout calcul de TRI.

Les SCPI européennes, elles, ouvrent un terrain fiscal nettement plus favorable pour les TMI 41 % et 45 %. Les loyers issus d’immeubles situés dans un État conventionné avec la France (Allemagne, Pays-Bas, Espagne, Belgique, Irlande) sont imposés dans l’État de situation, puis bénéficient d’un crédit d’impôt français via la méthode du taux effectif. L’écart de taux marginal effectif s’établit autour de 30 points par rapport à une SCPI 100 % française, selon les simulations professionnelles disponibles sur le marché. Les noms qui reviennent le plus fréquemment dans cette poche sont Corum Origin et Sofidy Europe Sélection 1.

| Caractéristique | Donnée typique 2026 |

|---|---|

| TD moyen toutes SCPI | 4,91 % en 2025 servi 2026 |

| TD SCPI diversifiées | 6,0 % en 2025 |

| Frais d’entrée historiques | 8 à 12 % |

| Frais d’entrée nouvelle génération | 0 % (Iroko Zen, Remake Live, Novaxia Neo, etc.) |

| Frais de gestion annuels | 10 à 14 % des loyers |

| Délai de jouissance | 3 à 6 mois |

| TOF moyen 2024 | 94,5 % |

| Recul prix de part 2025 | -3,45 % moyen pondéré |

| Fiscalité loyers (SCPI françaises) | Barème impôt sur le revenu (IR) + prélèvements sociaux (PS) 17,2 %, hors PFU |

Source : ASPIM, bilan 4T 2025.

Pour vous, cela veut dire qu’une SCPI n’est ni un livret amélioré, ni un produit vraiment passif. Comptez une demi-journée par trimestre pour lire les bulletins, vérifier le TOF et surveiller les valeurs de réalisation. C’est précisément cette charge résiduelle qui distingue la pierre-papier de l’immobilier direct traité ci-dessous.

2.4 Immobilier direct, LMNP et locatif nu : revenu réel mais semi-actif

Le passage de la SCPI à l’immobilier direct fait franchir une marche en termes de gestion : on retombe sur des baux, des entrées-sorties de locataires, parfois des travaux. En contrepartie, le rendement brut peut s’avérer plus généreux et le levier du crédit immobilier reste pleinement utilisable. La brique mérite d’être détaillée car elle structure une bonne part des stratégies à TMI 30 % et plus.

Pour ce qui est du LMNP meublé classique, les rendements bruts s’étagent entre 4 et 6 % selon la typologie et la localisation (donnée Decla.fr). Les résidences services tournent entre 4 et 5 % pour les programmes étudiants et seniors autonomes, et entre 4,5 et 6,5 % brut sur l’EHPAD médicalisé (Hagnère Patrimoine). Le locatif nu classique reste plus modeste avec 3,5 à 5 % brut dans les grandes métropoles, sans le moteur fiscal du meublé.

Le grand levier du LMNP est le régime réel, qui permet d’amortir le bien par composants. Le terrain n’est jamais amortissable ; le gros œuvre s’amortit sur 40 à 80 ans, la façade et les agencements sur 15 à 25 ans, le mobilier sur 5 à 10 ans (BOFiP BIC-AMT-10-40-10). L’effet pratique est puissant : l’impôt sur les loyers est neutralisé pendant 8 à 15 ans dans la plupart des cas, c’est l’un des outils les plus rentables sur 10 ans pour un TMI 30-41 %, comme nous le détaillons dans notre dossier sur le statut LMNP au régime réel.

Le tableau ci-dessous fait la synthèse du statut LMNP, de son régime fiscal à son traitement à la cession depuis la loi de finances 2025.

| Élément | Donnée |

|---|---|

| Statut | Loueur en meublé non professionnel (article 155 IV du Code général des impôts, CGI) |

| Régime micro-BIC | Abattement 50 % jusqu’à 77 700 € (longue durée), 188 700 € (tourisme classé), 15 000 € (tourisme non classé) |

| Régime réel sur option | Déduction des charges + amortissements par composants |

| Effet pratique | Impôt sur les loyers neutralisé pendant 8 à 15 ans dans la plupart des cas |

| Prélèvements sociaux | 18,6 % (régime BIC), exception PS 17,2 % ne s’applique PAS |

| Plus-value à la cession | Régime plus-values privées (exonération IR à 22 ans, PS à 30 ans), AVEC réintégration des amortissements pratiqués depuis la LF 2025 art. 24 |

Source : BOFiP BIC-CHAMP-40-20 et BIC-AMT-10-40-10 ; LF 2025 art. 24, JORF du 14/02/2025.

La nouveauté à intégrer absolument à toute simulation est la réintégration des amortissements au calcul de la plus-value à la cession introduite par l’article 24 de la LF 2025. Concrètement, l’avantage fiscal annuel se transforme partiellement en frottement à la sortie, ce qu’il faut anticiper dans le cadre plus large de la fiscalité des revenus fonciers et de la plus-value. Un bien conservé plus de 20 ans absorbe largement cette correction, un bien revendu à 8 ans la subit pleinement.

2.5 Crowdfunding immobilier, private equity, FCPR Tibi : compléments à doser

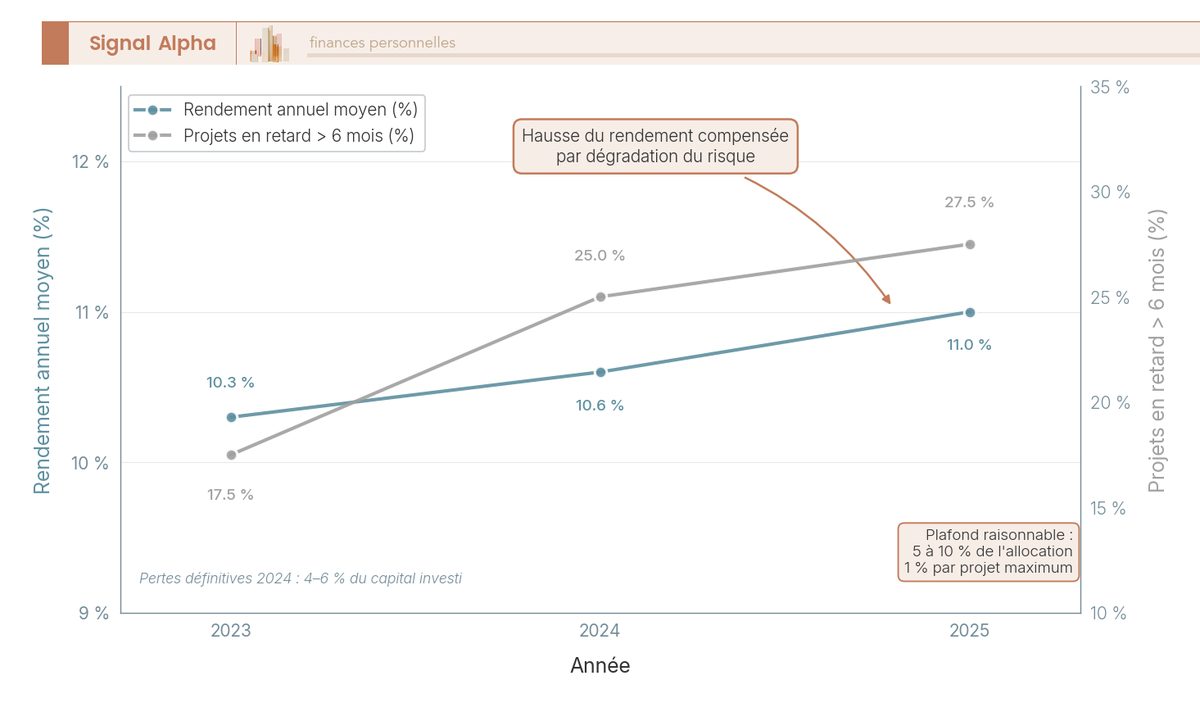

Pour boucler la cartographie, on trouve une famille de briques à rendement élevé mais à sinistralité dégradée, qui justifient un plafonnement strict dans l’allocation. Le crowdfunding immobilier rendement en est l’archétype : un rendement annuel moyen affiché de 11,0 % en 2025 selon Forvis Mazars et France FinTech, mais une réalité concrète plus rude.

Le graphique met en regard deux courbes qui racontent la même histoire de tension entre rendement et risque. Entre 2023 et 2025, le rendement annuel moyen affiché est passé de 10,3 % à 11,0 %, mais la part des projets en retard de plus de 6 mois est montée de 15-20 % à 25-30 %, et les pertes définitives s’élèvent à 4 à 6 % des projets en 2024 (baromètre Forvis Mazars / France FinTech, suivi via HelloCrowdfunding). Les cas Imocom Partners, Reiwa et Catella ont fait apparaître que le risque émetteur est bien réel sur cette classe.

On est très ferme là-dessus : pas plus de 5 à 10 % de l’allocation totale en crowdfunding, jamais plus de 1 % par projet. Au-delà, on accepte un risque de perte définitive non couvert par une garantie de type Fonds de Garantie des Dépôts et de Résolution. Les FCPR Tibi, eux, visent 6 à 10 % net mais imposent un blocage de 5 à 10 ans, à réserver à une fraction stratégique du patrimoine ; les organismes de placement collectif immobilier (OPCI) grand public offrent une variante plus liquide mais aux performances généralement moins disruptives. Sur le plan fiscal, le crowdfunding est imposé au PFU 31,4 % par défaut, ce qui ramène un rendement brut affiché de 11 % à environ 7,5 % net en moyenne hors défaut, à comparer aux 5,9 % nets d’une SCPI européenne logée chez le bon assureur.

3. Maîtriser la fiscalité 2026 : PFU, prélèvements sociaux, abattements et CDHR

Les briques sont cartographiées, leur rendement brut est désormais connu. Reste à comprendre ce que la fiscalité 2026 prélève réellement sur chaque flux, parce que le rendement net dépend autant de l’enveloppe que de l’actif sous-jacent. Nous regroupons ici en une lecture unique la mécanique PFU et PS 2026, les exceptions qui font l’écart de rendement net, et le seuil CDHR qui rattrape les hauts revenus.

3.1 Mécanique 2026 : PFU 31,4 %, exceptions AV/PEA/SCPI/LMNP et seuil CDHR

Commençons par la mécanique générale, qui s’applique par défaut à tous les revenus du capital depuis 2026. Le prélèvement forfaitaire unique (PFU) se compose de 12,8 % d’IR + 18,6 % de prélèvements sociaux (PS), soit un taux global de 31,4 %, en hausse d’1,4 point par rapport au régime antérieur à 30 %. L’option globale au barème progressif reste possible, avec une contribution sociale généralisée (CSG) déductible de 6,8 points l’année du paiement (BOFiP IR-BASE-20-20), un levier qui ne devient intéressant que pour une TMI à 0 % ou 11 %. La LFSS 2026 a par ailleurs autorisé à renoncer à l’option barème dans le délai de réclamation, ce qui sécurise rétroactivement le choix. Conséquence pratique : sur le compte-titres ordinaire (CTO), le PEA avant 5 ans, le LMNP réel et les dividendes de holding, le recalcul net après PFU est obligatoire pour comparer ce qui est comparable.

Quatre exceptions structurent toute la suite du guide. Premier point d’écart, l’AV reste à 17,2 % de PS hors PFU, quel que soit le support (fonds euros ou UC) ; après 8 ans, l’abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple marié ou pacsé neutralise l’IR mais pas les PS (art. 125-0 A CGI). Pour les primes versées au-delà de 150 000 € après le 27/09/2017, la fraction excédentaire bascule sur un IR forfaitaire de 12,8 % au lieu de 7,5 %. Deuxième point, le PEA après 5 ans conserve l’exonération d’IR mais reste soumis à 18,6 % de PS sur la quote-part de gains du retrait, ce qui ramène le rendement net à environ 81,4 % du rendement brut ; autrement dit, le produit reste largement gagnant en fiscalité pour la poche actions UE.

Troisième exception, les SCPI à revenus fonciers restent imposées au barème IR + 17,2 % de PS sans PFU, ce qui rend la classe douloureuse pour les TMI 41 % et 45 % en SCPI 100 % française, et inversement attractive en SCPI européenne via le mécanisme du taux effectif. Quatrième exception, le LMNP réel au régime des bénéfices industriels et commerciaux (BIC) supporte 18,6 % de PS et non 17,2 %, point qu’on oublie souvent dans les simulations rapides.

Enfin, la contribution différentielle sur les hauts revenus (CDHR) s’applique aux foyers dont le revenu fiscal de référence (RFR) dépasse 250 000 € pour une personne seule ou 500 000 € pour un couple. Le mécanisme impose un taux effectif minimal de 20 % sur le RFR concerné, ce qui rattrape mécaniquement un mix dividendes + salaire élevé qui aurait pu glisser en dessous du seuil. Le levier de pilotage est de lisser les distributions sur plusieurs années pour rester sous le seuil chaque année, sujet sur lequel nous reviendrons dans la partie dirigeant post-cession.

Le contexte fiscal 2026 étant clair, il devient possible de comparer enveloppe par enveloppe le rendement net d’un même actif sous-jacent. C’est exactement ce que nous faisons dans la section suivante, en mettant face à face le PEA, le CTO, l’assurance-vie et le plan d’épargne retraite (PER) sur le même cas chiffré.

4. Choisir ses enveloppes personnelles : CTO, PEA, assurance-vie, PER

Le cadre fiscal étant partagé, le même rendement brut peut désormais se traduire en rendement net selon l’enveloppe qui l’abrite. Nous comparons la poche actions du PEA face au CTO, puis nous positionnons l’assurance-vie comme hub central du revenu mensuel après 8 ans, et nous bouclons par un tableau de décision pour viser 1 000 € nets par mois selon le capital et la TMI.

4.1 PEA, PEA-PME, CTO et PER : positionner les quatre enveloppes personnelles

Avant tout arbitrage entre supports, vous devez savoir laquelle des quatre enveloppes personnelles abrite quoi, à quel plafond et pour quel univers de titres. Le réflexe que nous recommandons à un salarié comme à un dirigeant en accumulation, c’est de raisonner par saturation prioritaire, puis par complément.

Le PEA reste l’enveloppe la plus rentable pour une poche actions de la zone euro. Son plafond de versements est de 150 000 €, porté à 225 000 € en cumul avec le PEA-PME (petites et moyennes entreprises), et son univers couvre les actions UE, les OPCVM (organismes de placement collectif en valeurs mobilières) domiciliés UE et les ETF répliquant un indice monde via swap. Une fois la barre des 5 ans franchie, les retraits deviennent libres, l’IR est exonéré, et seuls 18,6 % de PS s’appliquent à la quote-part de gains, soit un rendement net proche de 81,4 % du brut.

Le CTO prend le relais dès qu’on sort de l’univers PEA : titres américains, REIT non européens, ETF irlandais distribuants, obligations souveraines hors UE. Le PFU à 31,4 % s’applique par défaut, l’option pour le barème progressif reste activable a posteriori dans le délai de réclamation depuis 2026, avec 6,8 points de CSG déductibles si l’option est exercée. Pour saturer votre poche actions de manière économique, on retrouve les courtiers à frais bas Bourse Direct, Saxo, Trade Republic, BoursoBank et Ramify, et vous pouvez compléter la couverture monde avec des ETF distribuants et capitalisants éligibles PEA déjà mentionnés en section 2.2.

Le plan d’épargne retraite (PER) joue un rôle distinct : il sert moins à servir un flux passif qu’à optimiser l’accumulation pour les TMI élevés. Les versements volontaires sont déductibles du revenu imposable dans la limite de 10 % du revenu professionnel de N-1, avec un plafond 2026 de 37 680 € pour les salariés et fonctionnaires, et jusqu’à 88 911 € pour un travailleur non salarié (TNS). La sortie en capital impose les versements au barème de l’IR et les gains au PFU 31,4 %, c’est pourquoi le PER ne devient vraiment intéressant qu’avec un arbitrage TMI à l’entrée nettement plus élevé qu’à la sortie. La déduction PER plafonnée à 10 pour cent des revenus reste l’un des leviers les plus puissants pour un cadre senior à 41-45 % anticipant une retraite à 11 ou 30 %, et la loi industrie verte 2023 a encadré les frais du PER pour éviter les contrats prédateurs d’avant 2019.

| Critère | PEA | CTO |

|---|---|---|

| Plafond versements | 150 000 € (225 000 € en cumul avec PEA-PME) | Aucun |

| Univers de titres | Actions UE, OPCVM domiciliés UE, ETF synthétiques | Mondial, REIT non européens, ETF irlandais distribuants |

| Fiscalité distribution avant 5 ans | PFU 31,4 % en cas de clôture | PFU 31,4 % |

| Fiscalité distribution après 5 ans | IR 0 % + PS 18,6 % sur quote-part gains | PFU 31,4 % |

| Fiscalité plus-value après 5 ans | IR 0 % + PS 18,6 % | PFU 31,4 % |

| Décès du titulaire | Clôture du plan, exonération IR sur gains | Régime de droit commun, intégration succession |

Art. 200 A et 163 quinquies D CGI ; BOFiP IR-RICI-180.

Pour vous, cela veut dire qu’il faut saturer le PEA en premier, basculer sur CTO une fois la barre des 150 000 € atteinte ou pour les titres hors zone, et activer le PER en parallèle uniquement si la déduction à l’entrée fait réellement le travail. Le tableau ne dit cependant pas tout : il manque l’enveloppe qui sert effectivement le revenu mensuel pilotable, et c’est l’assurance-vie après 8 ans qui occupe ce centre de gravité.

4.2 Assurance-vie après 8 ans : le hub central du revenu mensuel

Là où le PEA optimise la poche actions et où le CTO étoffe l’exposition mondiale, l’assurance-vie joue un rôle différent : elle sert un flux mensuel pilotable, en grande partie défiscalisé après 8 ans, et elle reste la pierre angulaire de toute stratégie de revenu passif en France. Sa fiscalité par paliers, ses abattements et la mécanique des rachats programmés méritent qu’on s’y arrête.

Avant 8 ans, un rachat partiel sur un contrat AV se solde par 12,8 % d’IR + 17,2 % de PS, soit 30,0 % sur la quote-part de gains du rachat. Après 8 ans, l’IR descend à 7,5 % et un abattement annuel de 4 600 € pour un célibataire ou 9 200 € pour un couple marié ou pacsé vient s’appliquer sur l’IR uniquement, jamais sur les PS. Pour les primes versées au-delà de 150 000 € après le 27 septembre 2017, la fraction excédentaire bascule sur un IR forfaitaire de 12,8 % au lieu de 7,5 %. Toutes ces tranches reposent sur la même formule de quote-part définie par l’article 125-0 A du CGI : produit imposable = rachat moins (versements × rachat / valeur du contrat).

| Situation | IR sur quote-part gains | PS | Abattement annuel |

|---|---|---|---|

| Rachat avant 8 ans, primes ≤ 150 k€ | 12,8 % (PFU) | 17,2 % | Aucun |

| Rachat après 8 ans, primes ≤ 150 k€ | 7,5 % | 17,2 % | 4 600 € (seul) / 9 200 € (couple) sur IR uniquement |

| Rachat après 8 ans, fraction primes > 150 k€ post 27/09/2017 | 12,8 % | 17,2 % | Idem sur IR |

| Décès assuré, primes versées avant 70 ans | Hors barème | 17,2 % sur gains | 152 500 € par bénéficiaire, puis 20 % jusqu’à 700 k€, 31,25 % au-delà (art. 990 I CGI) |

| Décès assuré, primes versées à 70 ans ou plus | Hors barème | 17,2 % sur gains | 30 500 € global tous bénéficiaires, gains exonérés |

Art. 125-0 A et 990 I CGI ; BOFiP RPPM-RCM-20-10.

L’astuce la plus efficace consiste à programmer 12 rachats mensuels de 766 € sur un contrat de couple ouvert depuis plus de 8 ans, ce qui sature exactement les 9 200 € d’abattement annuel et neutralise totalement l’IR. Il ne reste alors que 17,2 % de PS sur la quote-part de gains, soit un revenu mensuel quasi défiscalisé. Le geste préalable est tout aussi décisif : ouvrir l’assurance-vie aujourd’hui avec un versement initial supérieur à 1 000 € pour prendre date, même si les versements significatifs viendront plus tard, idéalement sur un contrat à frais d’UC inférieurs à 0,7 pour cent du type Linxea Spirit 2, Lucya Cardif, Yomoni Vie, Placement-direct Vie ou Boursorama Vie.

Note de Henri

quand on suit la politique monétaire, on comprend que la dépendance à un seul assureur n’est jamais anodine, même dans un marché aussi régulé que la France. Le Fonds de garantie des assurances de personnes (FGAP) couvre 70 000 € par assuré, par souscripteur, par bénéficiaire et par assureur, tous contrats confondus (art. L. 423-1 du Code des assurances). Passé un certain encours AV, j’étale donc systématiquement sur deux assureurs pour neutraliser le risque de défaillance individuelle.

En résumé, l’AV ne se choisit pas pour la performance brute affichée, mais pour la combinaison fiscalité après 8 ans + souplesse des rachats programmés + protection successorale. Pour la suite du raisonnement, nous la traitons comme le hub par défaut auquel viennent se brancher PEA, CTO, SCPI et PER selon les besoins.

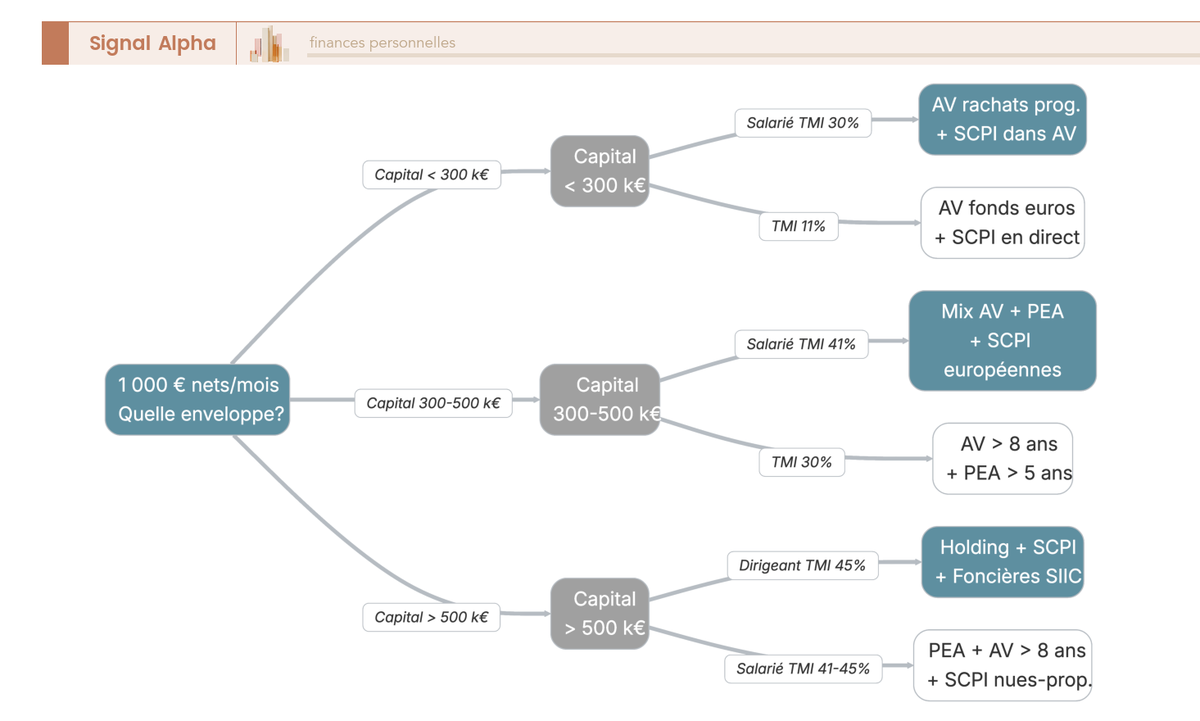

4.3 Viser 1 000 euros nets par mois : arbre de décision par profil

Avec les quatre enveloppes positionnées, la question devient concrète : selon votre capital initial et votre TMI, quelle combinaison sert au mieux 1 000 € nets mensuels ? Le schéma ci-dessous synthétise quatre hypothèses qui couvrent la quasi-totalité des profils, du salarié en accumulation au dirigeant post-cession exposé à la CDHR.

Lisez l’arbre du haut vers le bas, en partant de votre capital mobilisable, puis votre TMI, puis votre exposition CDHR. Pour 200 000 € de capital à TMI 30 %, la solution dominante combine une AV multisupports avec rachats programmés activés après 8 ans et une poche SCPI logée dans l’AV pour éviter le frottement des revenus fonciers, pour un coût fiscal annuel de l’ordre de 2 100 €. Pour 300 000 € à TMI 41 %, le mix devient AV pour le hub mensuel, PEA après 5 ans pour la poche actions UE, et SCPI européennes en direct pour capter l’écart fiscal d’environ 30 points évoqué en section 2.3, pour un coût fiscal annuel de 2 500 à 3 000 €.

Au-dessus de 500 000 € et pour un dirigeant à TMI 45 %, la logique bascule sur un contrat de capitalisation détenu par la holding patrimoniale, complété par des SCPI européennes et des foncières SIIC, pour un coût fiscal modulable de 3 500 à 4 500 €. À 1 M€ avec exposition CDHR, l’architecture devient pleinement multi-enveloppes : holding multisupports, démembrement de parts SCPI en nue-propriété pour préparer la transmission, et rente AV programmée pour lisser les distributions sous le seuil CDHR de 250 ou 500 000 € de RFR. Le coût fiscal annuel s’établit alors autour de 7 000 à 9 000 €, mais le pilotage du seuil CDHR devient le sujet déterminant, plus que la fiscalité courante.

En pratique, ces quatre hypothèses partagent une logique commune : l’AV domine pour le revenu directement consommé, le PEA optimise la poche actions UE, et la holding domine pour la capitalisation différée. Les enveloppes personnelles couvrent l’essentiel des besoins jusqu’à environ 500 000 € de capital ; au-delà, la structure de détention prend le pas sur le simple choix d’enveloppe.

5. Structurer la détention via SCI, SCPI à crédit et holding patrimoniale

À partir d’un certain capital ou d’une certaine TMI, la détention en propre cesse d’être optimale. Trois leviers se cumulent alors : la société civile immobilière pour la poche immobilière, le crédit ou le démembrement pour optimiser une poche SCPI, et la holding patrimoniale pour orchestrer un patrimoine dirigeant post-cession. Nous commençons par la décision SCI la plus fréquente, nous progressons vers les voies d’entrée SCPI, et nous bouclons par l’architecture dirigeant.

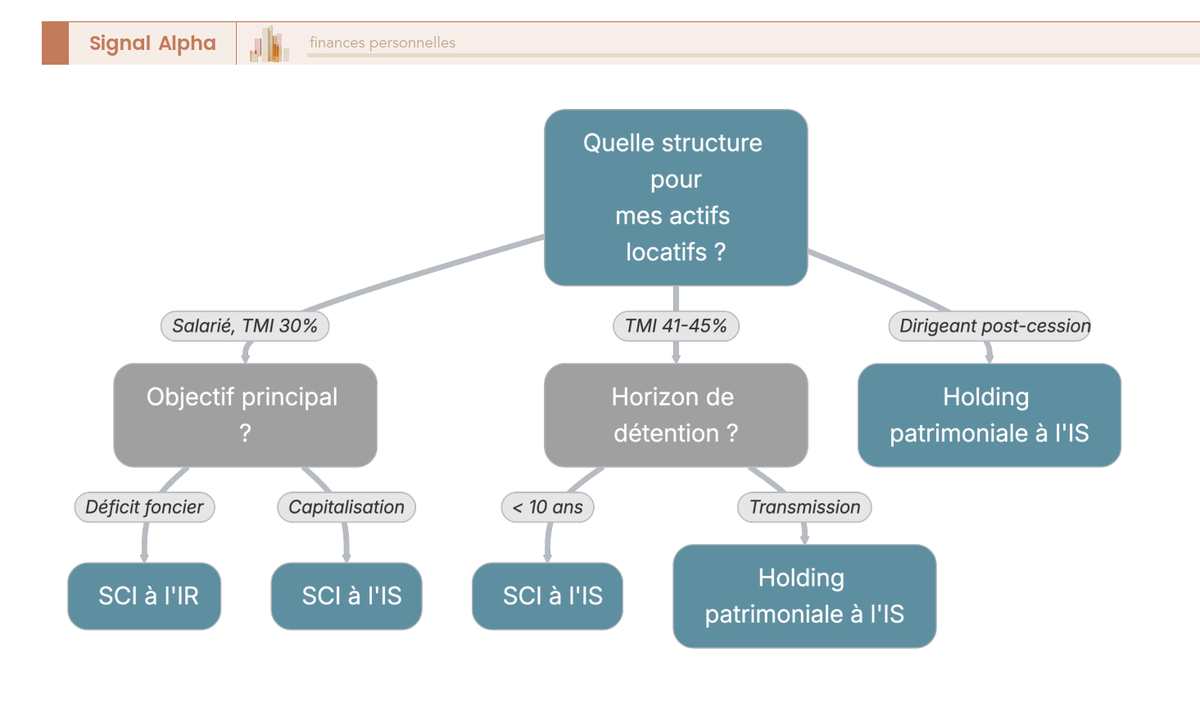

5.1 SCI à l’IR ou SCI à l’IS : arbitrer entre revenu courant et capitalisation

Avant tout choix de régime, rappelons qu’une société civile immobilière (SCI) sert deux fonctions distinctes : faciliter la détention familiale d’un actif immobilier, et choisir entre un revenu locatif courant maximisé et une capitalisation différée. Le régime fiscal détermine 80 % de cet arbitrage.

La SCI à l’IR fonctionne en transparence fiscale : chaque associé déclare sa quote-part des revenus fonciers dans sa propre déclaration, imposée au barème IR plus 17,2 % de PS. Le grand avantage, c’est le déficit foncier, plafonné à 10 700 € par an imputables sur le revenu global et reportables sur 10 ans pour le surplus, particulièrement utile à un salarié TMI 30 ou 41 % qui rénove un bien locatif. La plus-value à la cession suit le régime des particuliers, avec exonération IR à 22 ans et exonération PS à 30 ans, et les abattements progressifs entre ces deux bornes restent un puissant levier patrimonial sur longue durée.

La SCI à l’impôt sur les sociétés (IS) fonctionne autrement : la société paie 15 % d’IS jusqu’à 42 500 € de bénéfice puis 25 % au-delà, mais elle peut amortir le bâti par composants sur 10 à 40 ans selon les éléments, et déduire un éventail de charges nettement plus large qu’en régime foncier. L’effet pratique est puissant en phase de détention, l’impôt courant peut être quasi nul pendant 10 à 15 ans. Le revers se paie à la cession : la plus-value taxable correspond au prix de vente moins la valeur nette comptable, déjà réduite par les amortissements pratiqués, ce qui peut générer un frottement très lourd, qu’il vaut mieux anticiper dès la création comme nous l’expliquons dans notre dossier sur le régime des revenus fonciers et le déficit foncier.

L’arbre ci-dessus se lit en partant de l’horizon de détention. Pour une détention longue de 15 ans et plus avec transmission en ligne de mire, la SCI à l’IS s’impose souvent, sauf si l’exonération de plus-value privée à 22 ou 30 ans devient atteignable. Pour un TMI 30 % avec un déficit foncier disponible, la SCI à l’IR reste la voie naturelle. Pour un TMI 41-45 % capable de conserver le bien plus de 15 ans sans céder, la SCI à l’IS capitalise au taux IS et permet une sortie en démembrement ou en transmission. Pour une cession probable à moins de 10 ans, la SCI à l’IR offre le régime plus-values particuliers, plus favorable.

Le coût de création d’une SCI s’établit entre 1 500 et 3 000 € de frais initiaux, auxquels s’ajoutent environ 300 € de tenue annuelle. Concrètement, ce n’est pas un montage à amortir sur deux ans de loyers : on l’envisage à partir de 200 000 € d’actifs immobiliers, ou pour préparer une transmission cohérente.

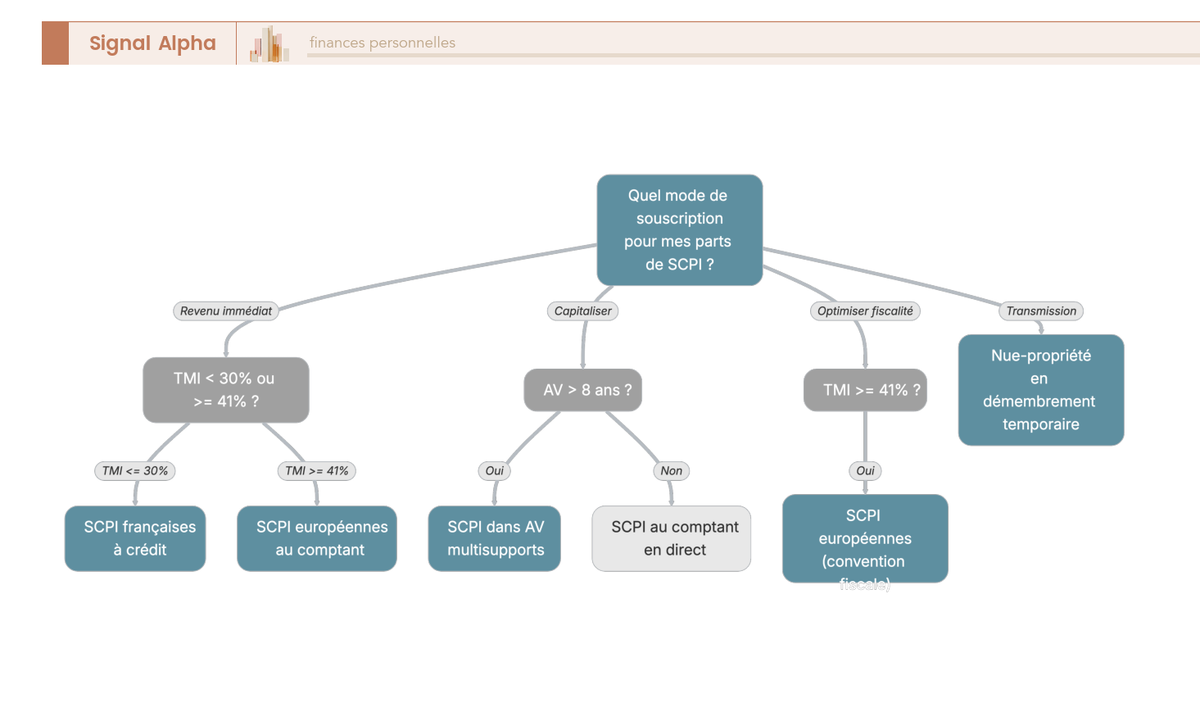

5.2 SCPI au comptant, à crédit, en démembrement ou en assurance-vie

Une fois la décision SCI prise (ou écartée), reste à choisir la voie d’entrée sur la poche SCPI elle-même, car la même brique se comporte très différemment selon qu’elle est achetée au comptant, financée par crédit, démembrée en nue-propriété ou logée dans une AV multisupports. Quatre voies, quatre logiques fiscales et patrimoniales distinctes.

Première voie, l’achat au comptant convient à un capital déjà constitué et à un horizon long, sans recherche d’effet de levier. C’est la voie privilégiée pour les SCPI européennes (Corum Origin, Sofidy Europe Sélection 1), car la convention fiscale neutralise une grande partie du frottement et la charge financière d’un crédit serait subie pleinement sans pouvoir s’imputer sur des revenus fonciers français. Deuxième voie, l’achat à crédit reste l’arbitrage gagnant pour les TMI 41 % et plus sur SCPI françaises, parce que les intérêts d’emprunt s’imputent sur les revenus fonciers et réduisent l’assiette imposable.

Le baromètre CAFPI de mai 2026 donne des taux moyens immobiliers autour de 3,14 % sur 20 ans et 3,27 % sur 25 ans, avec une majoration habituelle de 50 à 100 points de base pour le financement SCPI. Notre vision sur cette voie est nuancée : le crédit SCPI suppose un revenu stable et une banque acceptant le dossier (offre nettement plus restreinte depuis 2022), avant tout calcul d’effet de levier. Troisième voie, la SCPI en AV permet un ticket d’entrée réduit, une liquidité supérieure (rachat dans le cadre de l’AV, pas de marché secondaire SCPI à attendre), et une taxation au régime AV au lieu des revenus fonciers, ce qui s’avère gagnant pour les TMI 41-45 %. Quatrième voie, la nue-propriété en démembrement (généralement 5 à 10 ans) supprime le revenu pendant la période en échange d’une décote d’environ 30 à 40 %, instrument efficace pour le démembrement de parts en transmission.

En résumé, il n’y a pas de voie universellement gagnante, mais une voie dominante par profil. Pour un salarié TMI 30 %, la SCPI en AV reste l’option la plus simple. Pour un cadre TMI 41 %, la SCPI française à crédit ou la SCPI européenne au comptant disputent le match. Pour un dirigeant post-cession, c’est l’architecture holding qui change tout, et c’est elle que nous détaillons maintenant.

5.3 Spécificités dirigeant post-cession : holding, mère-fille, 150-0 B ter

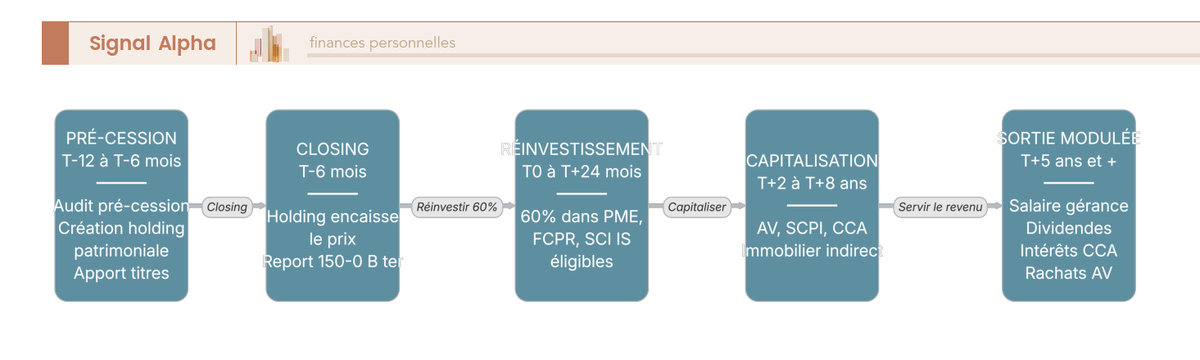

Pour un dirigeant qui prépare ou vient de finaliser une cession, l’architecture ne se résume jamais à un choix d’enveloppe : elle se déploie sur un calendrier de cinq ans et plus, autour d’une holding patrimoniale qui orchestre apports, dividendes, rémunération et capitalisation. Le schéma chronologique ci-dessous installe les six étapes clés et leurs garde-fous fiscaux.

Le calendrier démarre à T-12 mois par un audit pré-cession et la signature d’une lettre d’intention avec l’acquéreur. À T-9 mois, le dirigeant crée la holding patrimoniale (SAS ou SARL à l’IS) et lui apporte les titres de la société opérationnelle. À T-6 mois, le closing intervient et la holding encaisse le prix, mettant la plus-value en report d’imposition au titre de l’apport-cession prévu par l’article 150-0 B ter du CGI. Entre T0 et T+24 mois, la holding doit réinvestir 60 % du produit de cession dans des activités économiques éligibles (titres de petite et moyenne entreprise, FCPR éligibles, immobilier d’exploitation indirect via SCI à l’IS détenue par la holding), sous peine de déchéance du report et de taxation rétroactive de la plus-value. De T+24 mois à 8 ans, la holding capitalise via un mix AV, SCPI, compte courant d’associé et immobilier indirect, et au-delà de T+5 ans, la sortie du report devient cas par cas selon la revente des actifs.

| Source du flux dirigeant | Frottement à la sortie | Levier de pilotage |

|---|---|---|

| Salaire de gérance (SARL gérance majoritaire) | Cotisations TNS + IR barème | Lissage TMI |

| Dividendes holding | PFU 31,4 % en sortie | Modulation pour rester sous CDHR |

| Intérêts CCA rémunéré | PFU 31,4 %, déductibles à l’IS holding | Plafond TMP, plafond capital social |

| Loyers SCI à l’IS détenue par holding | IS 15-25 % puis PFU sortie | Capitalisation à frottement modeste |

| Rachats AV ou contrat de capitalisation IS (art. 238 septies E CGI) | Régime forfaitaire annuel des produits constatés, calcul lié au TME | Régime spécifique personne morale IS |

| Cession parts holding (long terme, départ retraite) | PFU 31,4 % ou option barème, abattement 500 000 € art. 150-0 D ter | Anticiper départ en retraite |

Art. 145, 216, 150-0 B ter, 150-0 D ter, 238 septies E CGI ; BOFiP RPPM-PVBMI-30-10-20-20.

Au-delà de la mécanique des flux, deux dispositifs structurent la capitalisation à long terme. Le régime mère-fille prévu aux articles 145 et 216 du CGI exonère 95 % des dividendes remontés des filiales vers la holding, seule une quote-part de 5 % pour frais et charges est réintégrée à l’IS, ce qui permet de capitaliser au taux IS plutôt qu’au PFU personnel à 31,4 %. Le contrat de capitalisation IS souscrit par la holding (article 238 septies E du CGI) capitalise selon un régime forfaitaire annuel lié au TME, ce qui en fait un outil défensif efficace pour la poche obligataire holding.

Note de Tom

après un LBO et un cash-out, on apprend vite qu’une holding patrimoniale ne se monte pas la veille du closing. Mon erreur la plus coûteuse a été de sous-estimer le travail de pré-identification des cibles de réinvestissement à 60 % dans les deux ans : ce travail commence au moment de l’audit pré-cession, pas après. J’ai aussi appris à séparer dès le départ holding animatrice et holding patrimoniale, car les deux régimes (Dutreil, 150-0 B ter) ne pardonnent pas le mélange des genres.

Quatre pièges typiques méritent une vigilance permanente. Une holding animatrice sans substance opérationnelle réelle risque la requalification en holding passive, avec remise en cause du régime Dutreil ou du report 150-0 B ter. Un compte courant d’associé (CCA) créditeur supérieur au capital social voit sa rémunération non déductible au-delà du taux moyen pratiqué (TMP) publié, avec un risque de requalification. Le non-respect du réinvestissement 60 % en 2 ans déclenche la déchéance du report et la taxation rétroactive de la plus-value de cession. Enfin, une distribution de dividendes qui propulse le RFR au-delà de 250 000 € (seul) ou 500 000 € (couple) déclenche la CDHR à 20 % de taux effectif minimal, d’où le travail de lissage pluriannuel des distributions.

Le pacte Dutreil sur les titres de la holding animatrice mérite enfin une mention pour la transmission : il ouvre droit à un abattement de 75 % sur les droits de mutation à titre gratuit, à condition de respecter les engagements collectif et individuel allongés par la LF 2026 (souvent cité comme une combinaison de 2 ans collectif + 6 ans individuel, à confirmer sur la doctrine BOFiP consolidée). L’abattement dirigeant retraite de 500 000 € prévu à l’article 150-0 D ter du CGI, prorogé par la LF 2025 jusqu’au 31 décembre 2031, vient compléter le tableau pour une sortie en cession des parts au moment du départ en retraite. Le schéma dirigeant ainsi cadré, nous pouvons passer à la couche allocation et au pilotage du flux mensuel.

6. Construire une allocation cible et lisser le flux mensuel

Les enveloppes et les structures étant posées, il reste à les combiner dans une allocation cible cohérente avec votre profil de risque, puis à transformer des distributions hétérogènes en un flux mensuel régulier. Nous déroulons trois allocations modèles avec leurs rendements nets visés, nous chiffrons l’écart fiscal réel sur un cas type de 25 000 € de distribution, et nous montrons comment l’AV joue le rôle de hub de lissage.

6.1 Trois allocations modèles : prudente, équilibrée, dynamique

Une allocation cible ne se choisit pas en fonction du rendement maximum théorique mais en fonction du flux que vous pouvez accepter de voir varier sans paniquer en cas de stress de marché. Les trois profils ci-dessous calibrent rendement net visé, volatilité annuelle du flux et drawdown maximum en stress.

L’allocation prudente vise 3,0 à 3,5 % net et place 35 % en fonds euros nouvelle génération logés en AV, 20 % en SCPI prudentes (santé et bureaux prime) en AV ou en direct, 20 % en obligataire daté 2027-2030 en AV, 15 % en ETF dividendes Europe en PEA, et 10 % en liquidités sur Livret A et LEP si éligible. La volatilité annuelle attendue du flux s’établit autour de ± 5 %, le drawdown du capital en stress 2022-like reste contenu à environ -8 %, profil adapté à un retraité ou à un complément retraite déjà en phase de consommation.

L’allocation équilibrée vise 4,0 à 4,5 % net et combine 25 % de SCPI diversifiées et européennes en direct ou en AV, 20 % de LMNP réel sur 1 à 2 biens en personnel ou via SCI, 20 % d’actions à dividendes et ETF distribuants partagés entre PEA et AV, 20 % de fonds euros et obligataire daté en AV, 10 % de crowdfunding immobilier et foncières cotées sur CTO et plateforme, et 5 % de liquidités sur Livret A et cash AV. La volatilité annuelle du flux se situe entre ± 10 et 15 %, et le drawdown peut atteindre -15 à -20 % en stress, en cohérence avec la répartition par classes d’actifs et horizon qu’un investisseur 45-55 ans peut soutenir psychologiquement.

L’allocation dynamique vise 5,0 à 6,0 % net et concentre 30 % en actions à dividendes croissants et REIT sur PEA + CTO + AV UC, 25 % en SCPI nouvelle génération sans frais (Iroko, Remake, Novaxia) en direct et en AV, 20 % en LMNP réel personnel ou en SCI, 10 % en crowdfunding immobilier et private equity Tibi sur plateformes et CTO, 10 % en obligataire haut rendement et foncières cotées en AV et CTO, et 5 % de liquidités en cash AV. La volatilité annuelle du flux grimpe à ± 20 à 25 %, et le drawdown peut atteindre -25 à -30 % en stress 2008-like, profil réservé à un investisseur averti qui dispose d’autres revenus pour absorber un choc.

| Brique | Pondération | Enveloppe préférée |

|---|---|---|

| SCPI diversifiées + européennes | 25 % | Direct ou AV |

| LMNP réel (1 à 2 biens) | 20 % | Personnel ou via SCI |

| Actions à dividendes + ETF distribuants | 20 % | PEA + AV |

| Fonds euros + obligataire daté 2027-2030 | 20 % | AV |

| Crowdfunding immobilier + foncières cotées | 10 % | CTO + plateforme |

| Liquidités (Livret A + cash AV) | 5 % | Hors AV + AV |

Agrégation des fourchettes de rendement net 2026 sur l’allocation équilibrée (ASPIM, France Assureurs, Banque de France).

Pour vous, cela veut dire qu’avant tout choix de support unitaire, c’est le profil global qui détermine la cible de rendement net réaliste. Au-delà des chiffres, le tableau aide à voir comment chaque brique trouve sa place dans l’enveloppe qui maximise son rendement net après prélèvements.

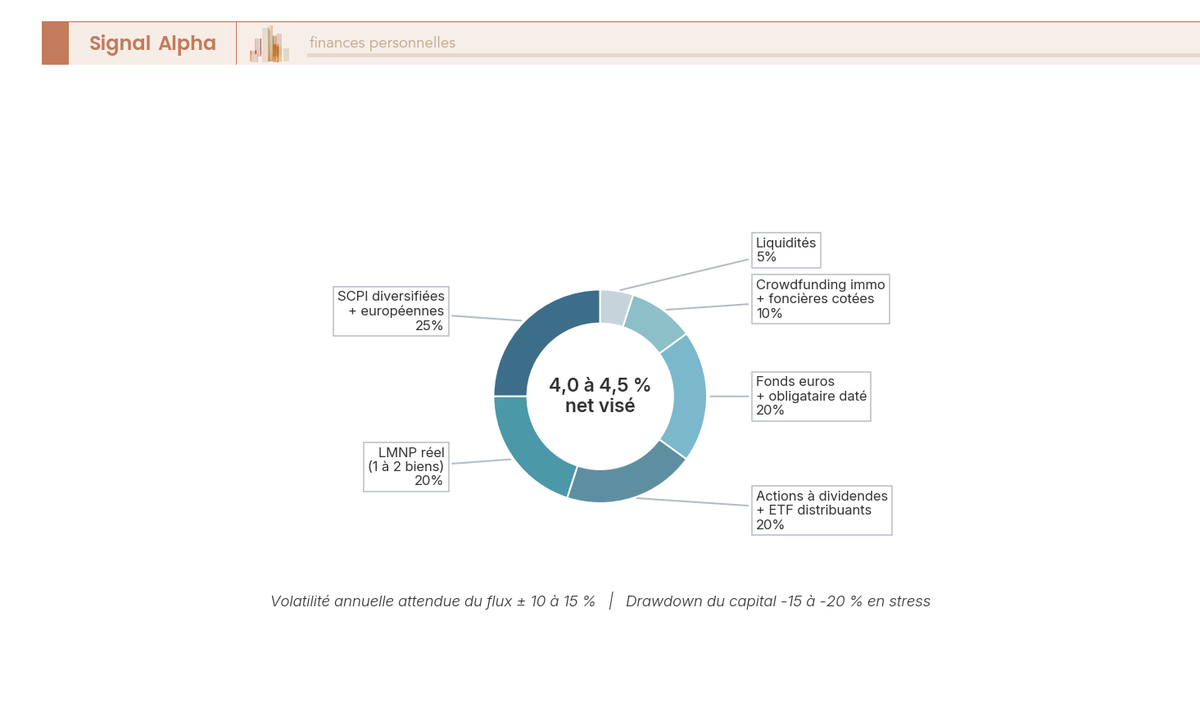

6.2 Schéma canonique de l’allocation équilibrée 4 à 4,5 % net

L’allocation équilibrée mérite un zoom propre parce qu’elle correspond à la situation patrimoniale la plus fréquente, celle d’un cadre senior ou d’un dirigeant en phase de constitution de revenu sans recherche d’optimisation maximale. Son image canonique tient en six tranches.

Lisez l’anneau en suivant la logique enveloppe par brique. Les 25 % de SCPI vont en AV pour un TMI 41-45 % et en direct pour un TMI 30 %, les 20 % de LMNP se logent en personnel pour 1 bien et en SCI au-delà, les 20 % d’actions sont saturés d’abord sur PEA puis en AV UC, les 20 % de fonds euros et obligataire daté restent intégralement en AV, les 10 % de crowdfunding et SIIC se splittent entre CTO et plateforme dédiée, et les 5 % de liquidités combinent Livret A et cash AV pour bénéficier à la fois du rendement réglementé et de la disponibilité immédiate.

Pourquoi cibler 4,0 à 4,5 % net et pas 5 % ? Parce que la diversification entre actions, immobilier et obligataire écrête les pointes de rendement en échange d’une volatilité plus contenue. Vouloir grimper à 5 % imposerait soit de surexposer le crowdfunding (et donc d’accepter 25 à 30 % de retards), soit de concentrer le portefeuille sur quelques SCPI nouvelle génération non éprouvées par un cycle complet. Concrètement, pour sélectionner ses supports par enveloppe, la règle reste de partir de cette matrice canonique et d’ajuster à la marge selon le contexte fiscal personnel.

6.3 Comparer le net après fiscalité de 25 000 euros par enveloppe

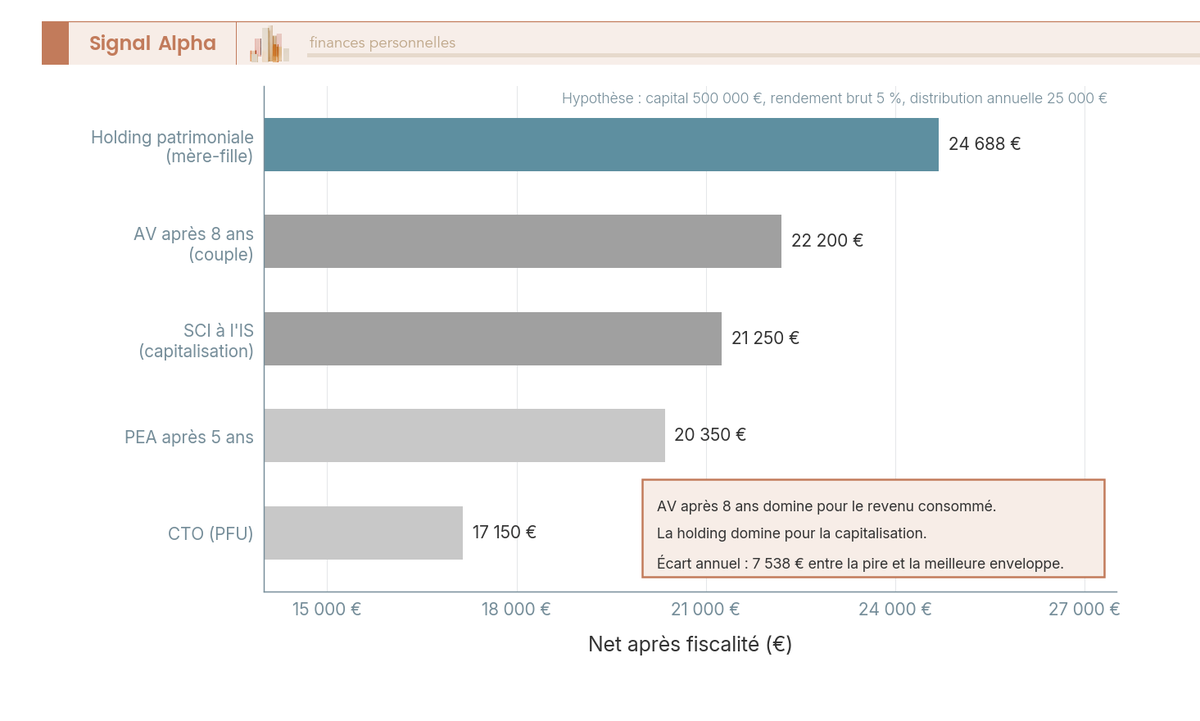

Au-delà des allocations, l’écart de rendement net pour un même actif sous-jacent surprend systématiquement les épargnants. Prenons un cas type, capital 500 000 € avec rendement brut 5 %, soit 25 000 € de distribution annuelle, et comparons cinq enveloppes mises face à face.

Le diagramme classe les enveloppes de la moins efficace à la plus efficace. En CTO sous PFU, 25 000 € de distribution se transforment en 17 150 € net, soit 25 000 × (1 − 31,4 %), c’est le plancher mécanique. Le PEA après 5 ans porte le net à 20 350 €, parce que seuls 18,6 % de PS s’appliquent sur la quote-part de gains, soit 25 000 × (1 − 18,6 %). L’AV après 8 ans, sur un contrat de couple avec abattement saturé, atteint 22 000 à 22 400 € : l’abattement de 9 200 € absorbe l’IR pour la majeure partie de la quote-part de gains imposable, seul un résidu à 7,5 % reste, et les PS de 17,2 % frappent l’intégralité de la quote-part.

La SCI à l’IS capitalisée (hors distribution) sort 21 250 €, soit 25 000 × (1 − 15 %) tant que le bénéfice reste sous 42 500 €, et le régime mère-fille sur dividendes remontés d’une filiale vers une holding patrimoniale culmine à 24 688 €, parce que 95 % des dividendes sont exonérés et seule la quote-part frais et charges de 5 % subit l’IS à 25 %. En clair, à actif sous-jacent identique et fiscalité 2026 figée, l’écart entre la pire et la meilleure enveloppe atteint près de 7 500 € par an, soit 75 000 € sur 10 ans à conditions inchangées. L’AV domine pour le revenu directement consommé, la holding pour la capitalisation différée, et c’est précisément cette double domination qui justifie les arbitrages des sections 4 et 5.

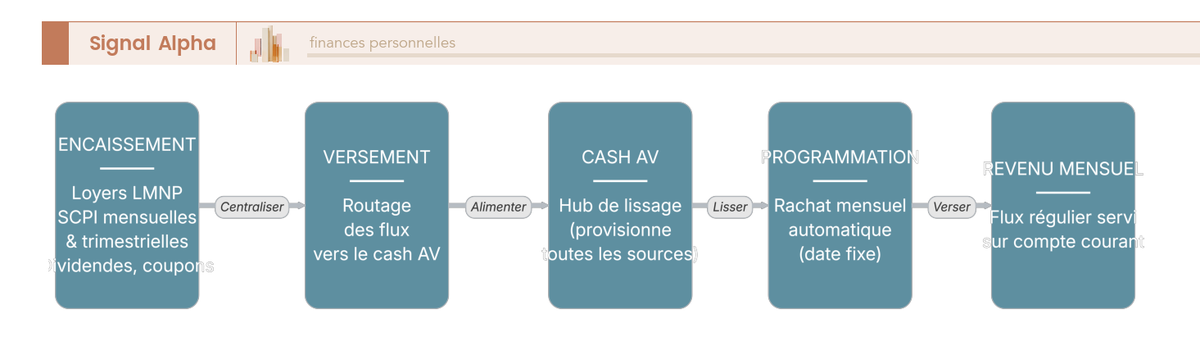

6.4 Lisser un flux mensuel à partir de distributions hétérogènes

Une fois l’allocation cible définie, reste le problème pratique : transformer des distributions trimestrielles, semestrielles et annuelles en un revenu mensuel régulier qu’on puisse réellement utiliser pour son train de vie. Le mécanisme repose sur l’AV comme hub de lissage, et il fonctionne aussi bien pour 1 000 € que pour 5 000 € mensuels.

Le schéma cartographie sept sources hétérogènes et leur conversion en mensuel. Les loyers LMNP arrivent déjà chaque mois, les SCPI mensuelles (Iroko Zen, Remake Live, Novaxia Neo) aussi, et alimentent directement le compte courant. Les SCPI classiques distribuent au trimestre, on provisionne donc un tiers de la distribution chaque mois sur un cash dédié. Les dividendes ETF trimestriels ou semestriels et les coupons obligataires annuels sont, eux, dirigés vers le cash AV. Les dividendes d’actions françaises (annuels) et américaines (trimestriels) suivent la même route via le cash AV.

Le cash AV joue alors son rôle pivot : il absorbe les versements hétérogènes et alimente un rachat mensuel programmé d’un montant fixe, calibré pour saturer l’abattement annuel de 9 200 € sur un couple. Si vous ciblez 1 000 € nets par mois et que vous avez déjà ouvert le contrat AV depuis plus de 8 ans, vous programmez tout simplement des rachats programmés mensuels en assurance-vie à 766 € par mois (correspondant aux 9 200 € annuels de l’abattement couple sur la quote-part de gains imposable), complétés par les loyers LMNP et le surplus SCPI directes pour atteindre la cible.

Selon nous, c’est ce mécanisme de lissage par hub AV qui change le plus la perception du revenu passif : on cesse de subir un calendrier d’encaissements anarchique pour servir un flux régulier sur compte courant, exactement comme un salaire. Reste à savoir si cette mécanique tient sur 10 à 15 ans face aux chocs de marché, aux baisses de taux de distribution SCPI et aux évolutions fiscales, sujet que nous traitons immédiatement dans le chapitre suivant consacré à la durabilité du flux.

7. Sécuriser la durabilité du flux et anticiper les chocs

Le flux mensuel étant désormais lissé via le hub AV, il devient urgent de regarder ce qui peut l’interrompre sur 10 à 15 ans. La pérennité d’un revenu passif ne se joue presque jamais la première année, elle se joue lors du premier choc sérieux, et c’est précisément pour ça qu’il faut cartographier les risques et dimensionner les garde-fous avant qu’ils ne deviennent un problème. Nous vous proposons donc de cartographier les huit risques principaux, de calibrer la trésorerie tampon par profil, puis d’installer un tableau de bord trimestriel qui transforme un rentier en mini-comité d’investissement.

7.1 Huit risques chiffrés à surveiller sur 10 ans

Avant d’évoquer la moindre couverture, acceptez qu’un flux passif sur 10 à 15 ans rencontrera mécaniquement deux à trois épisodes de stress majeurs. Les huit risques ci-dessous ne sont pas des hypothèses académiques : ils correspondent à ce qui s’est matérialisé sur les marchés et la réglementation française entre 2020 et 2026.

Les coupes de dividendes large caps en sont l’exemple le plus brutal. Environ 32 % des sociétés du Stoxx 600 ont réduit ou suspendu leur dividende lors de la récession COVID 2020 (Janus Henderson Global Dividend Index). Un portefeuille concentré sur dix valeurs européennes a alors vu son flux fondre d’un quart à un tiers en quelques mois, là où un portefeuille de plus de trente lignes ou un ETF distribuants a amorti le choc. Les baisses de taux de distribution SCPI ont, elles, frappé sur un autre registre : recul du prix de part moyen pondéré de 3,45 % en 2025 selon l’ASPIM, avec une concentration des dévalorisations sur le segment bureaux, ce qui justifie de se prémunir des chocs de marché en bourse par une diversification de quatre SCPI minimum sur au moins deux sociétés de gestion.

Trois risques plus concrets complètent le tableau côté actifs réels. La vacance locative LMNP oscille entre 2 et 8 % du temps selon le marché local, sans qu’aucune moyenne nationale 2024-2026 consolidée ne soit publique, et un bien unique au taux de vacance moyen peut amputer le flux annuel de 8 %. Les défauts crowdfunding se sont durcis avec 25 à 30 % de projets en retard de plus de 6 mois et 4 à 6 % de pertes définitives en 2024 (Forvis Mazars, France FinTech, suivi via HelloCrowdfunding), de quoi remettre à plat les hypothèses de crowdfunding immobilier rendement affichées à 11 %. Les chocs de marché actions, eux, restent récurrents : un drawdown portefeuille de 30 à 40 % survient en moyenne une fois tous les 8 à 12 ans, ce qui rend la poche cash 12 à 24 mois indispensable pour ne pas vendre au pire moment.

Trois risques de cadre fiscal et institutionnel ferment la liste. La hausse de fiscalité s’est déjà matérialisée en 2026 (prélèvements sociaux passés de 17,2 % à 18,6 %), et la contribution différentielle sur les hauts revenus (CDHR) rappelle qu’une distribution mal calibrée peut déclencher une taxe minimale de 20 % au-delà de 250 000 € seul ou 500 000 € en couple. Le défaut assureur reste un risque tail, partiellement couvert par le Fonds de garantie des assurances de personnes plafonné à 70 000 € par assuré, par souscripteur, par bénéficiaire et par assureur, tous contrats confondus (art. L. 423-1 du Code des assurances). La requalification d’une holding animatrice sans substance opérationnelle peut, enfin, remettre en cause Dutreil ou le report 150-0 B ter, et un cygne noir réglementaire (suppression d’une niche LMNP, plafonnement AV) reste possible sur 10 ans, ce qui justifie de ne jamais concentrer plus de 60 % du patrimoine sur une seule niche fiscale.

| Risque | Probabilité 10 ans | Sévérité sur flux | Couverture pratique |

|---|---|---|---|

| Coupe de dividende large cap | Élevée (32 % du Stoxx 600 en 2020) | Forte si concentré | Diversification ≥ 30 lignes ou ETF distribuant |

| Baisse TD SCPI et recul prix de part | Moyenne (recul 3,45 % en 2025, ASPIM) | Moyenne à forte | ≥ 4 SCPI, ≥ 2 sociétés de gestion |

| Vacance locative LMNP | Moyenne (2 à 8 % du temps) | Forte si bien unique | Trésorerie 6 mois + gestion locative pro |

| Défaut crowdfunding | Moyenne (25 à 30 % de retards en 2024) | Forte (perte capital) | Plafond 5-10 % allocation, 1 % par projet |

| Hausse fiscalité (PFU, PS, IFI) | Élevée (PS 18,6 % depuis 2026) | Moyenne | Diversifier enveloppes, prendre date AV / PEA |

| Choc marché actions de -30 à -40 % | Récurrente (1 fois tous les 8 à 12 ans) | Forte si retrait à mauvais moment | Poche cash 12 à 24 mois |

| Défaut assureur | Faible mais non nulle | Élevée au-dessus du plafond | FGAP 70 k€, étaler sur 2 assureurs au-delà de 200-300 k€ |

| Requalification holding ou cygne noir réglementaire | Moyenne sur 10 ans | Élevée | Substance opérationnelle + ne pas concentrer > 60 % sur une niche |

Source : Janus Henderson Global Dividend Index ; ASPIM, bilan 4T 2025 ; baromètre Forvis Mazars / France FinTech ; art. L. 423-1 Code des assurances ; art. 964 CGI.

Pour vous, cela veut dire qu’aucune brique n’est exempte de stress, mais qu’aucune n’est non plus condamnée si la diversification patrimoniale, la trésorerie tampon et le pilotage sont en place. La logique de protection se déploie ensuite sur deux fronts : la trésorerie tampon en 7.2 et le tableau de bord trimestriel en 7.3.

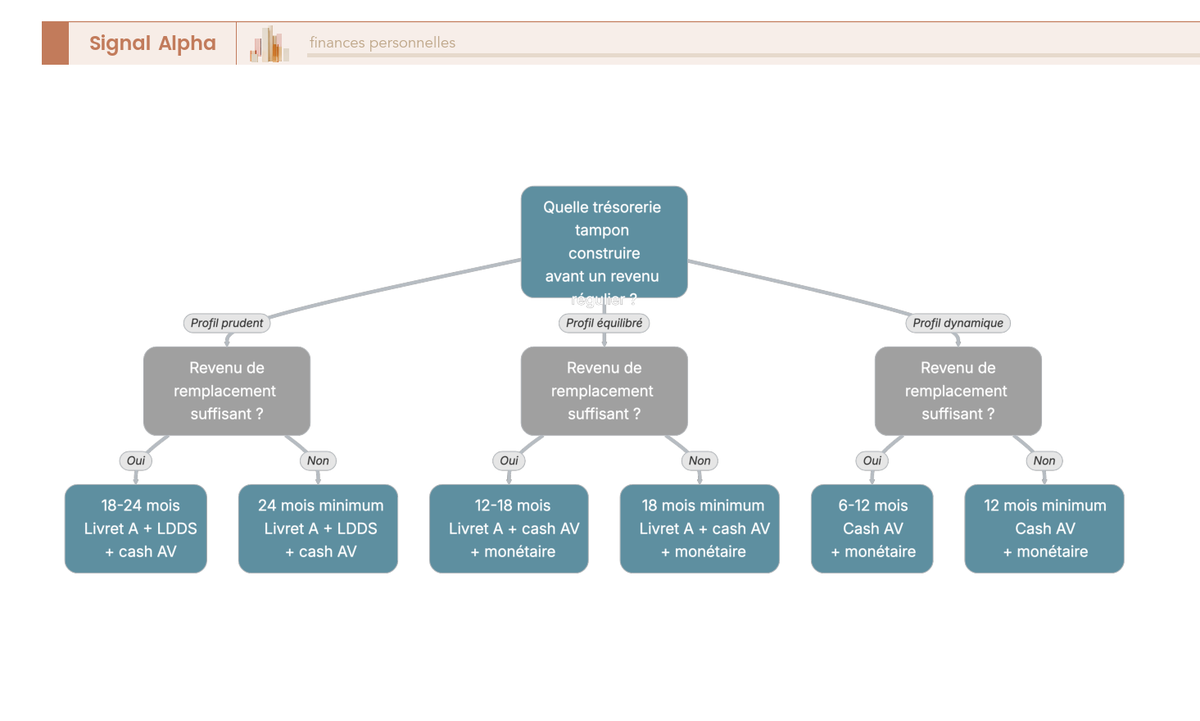

7.2 Dimensionner la trésorerie tampon : l’arbre de décision par profil

Reste à traduire ces risques en une réserve cash chiffrée, parce qu’une stratégie qui vous force à vendre au pire moment n’est pas une stratégie, c’est un piège. La trésorerie tampon sert exactement à éviter cette vente forcée, en couvrant 6 à 24 mois de revenu cible selon le profil et la résilience financière du foyer.

L’arbre se lit du haut vers le bas, en commençant par le profil de risque global puis en croisant deux critères pratiques. Un profil prudent vise 18 à 24 mois de revenu cible, logés sur Livret A (taux 1,5 % depuis le 1er février 2026), LDDS et cash AV : c’est le calibrage adapté aux phases de consommation pure ou à un retraité sans revenu de remplacement. Un profil équilibré se contente de 12 à 18 mois, répartis entre Livret A, cash AV et monétaire, parce qu’un salaire conjoint ou une pension partielle absorbent une partie du choc en cas de stress de marché. Un profil dynamique tient avec 6 à 12 mois sur cash AV et monétaire, à condition d’une activité résiduelle ou d’un horizon de consommation lointain qui autorise à laisser passer un drawdown sans toucher au capital productif.

Deux critères font basculer le calibrage à l’intérieur de chaque profil. Le revenu de remplacement (salaire conjoint, pension partielle, activité de conseil ponctuelle) raccourcit mécaniquement la durée nécessaire, parce qu’il couvre une part du train de vie pendant que le portefeuille respire. La sensibilité au choc, elle, joue dans l’autre sens : un épargnant qui sait qu’il vendrait par peur lors d’une baisse de 30 % a besoin d’une réserve plus longue que les chiffres standards. Pour un dirigeant post-cession sans revenu de remplacement régulier, on bascule en pratique sur les 18 à 24 mois prudents, même si le profil de risque global est équilibré, parce que la concentration du patrimoine après cession crée une exposition tail qu’aucune diversification d’enveloppes ne neutralise totalement.

7.3 Huit indicateurs d’alerte trimestriels : le tableau de bord du rentier

Une trésorerie tampon ne sert qu’à condition de savoir quand y puiser. Pour cela, nous installons huit indicateurs d’alerte trimestriels qui transforment la lecture des bulletins SCPI, des rapports financiers et des baromètres marché en un tableau de bord d’une demi-journée par trimestre. C’est exactement ce qu’un mini-comité d’investissement fait, à l’échelle d’un patrimoine personnel.

| Indicateur | Seuil de vigilance |

|---|---|

| Taux de distribution SCPI annualisé | < 4 % ou -15 % en glissement annuel |

| Taux d’occupation financier SCPI | < 88 % |

| Valeur de réalisation SCPI vs prix de souscription | Écart > -10 % |

| Payout ratio actions individuelles | > 80 % récurrent |

| Vacance locative LMNP | > 1 mois sur 12 |

| Taux fonds euros annoncé | < 2 % ou < taux Livret A |

| Spread obligataire daté | Élargissement > 200 bps |

| Défauts crowdfunding plateforme | > 8 % du portefeuille |

Sources : bulletins trimestriels SCPI (TD, TOF, valeur de réalisation) ; rapports financiers émetteurs (payout ratio) ; suivi propriétaire (vacance locative LMNP) ; communications assureur (taux fonds euros) ; Quantalys et Morningstar (spread obligataire daté) ; baromètre HelloCrowdfunding (défauts plateforme) ; lecture trimestrielle des bulletins SCPI et de l’espace assuré.

Trois lectures pratiques ressortent du tableau. Première lecture, deux indicateurs SCPI suffisent à enclencher une revue (taux de distribution sous 4 % ou en recul de 15 % YoY ; taux d’occupation financier sous 88 %), parce qu’ils précèdent généralement la baisse de la valeur de réalisation. Deuxième lecture, le taux fonds euros annoncé inférieur au Livret A est un signal de rebalancing fort : si l’assureur sert moins qu’un livret réglementé, la poche défensive a perdu sa raison d’être et migre vers un fonds euros nouvelle génération ou un fonds daté. Troisième lecture, le payout ratio supérieur à 80 % récurrent sur une valeur individuelle annonce statistiquement une coupe de dividende dans les 18 à 24 mois, marqueur que les portefeuilles concentrés ignorent à leur péril.

Le tableau de bord se complète par une vigilance fiscale annuelle qui prolonge la logique trimestrielle. La CDHR à 20 % de taux effectif minimal s’enclenche dès que le revenu fiscal de référence (RFR) dépasse 250 000 € seul ou 500 000 € en couple, et le seuil IFI reste confirmé à 1 300 000 € de patrimoine net taxable en LF 2026 (art. 964 CGI). Pour un dirigeant proche de ces seuils, le levier consiste à lisser les distributions de dividendes holding sur plusieurs années et à utiliser le démembrement de parts SCPI pour neutraliser une partie de l’assiette IFI. Les variables à surveiller dans chaque loi de finances annuelle sont le PFU, le maintien de l’abattement AV 4 600 / 9 200 € après 8 ans, le régime des amortissements LMNP (LF 2025 sur la plus-value) et la stabilité des articles 150-0 B ter et 145/216 du CGI sur le toolkit dirigeant.

Note de Henri

quand on suit la politique monétaire, on finit par voir les chocs de marché autrement : ce ne sont pas des accidents, ce sont des passages obligés sur un horizon long. La finance comportementale montre que le piège le plus coûteux pour un rentier n’est pas le drawdown lui-même, c’est la décision de vendre au creux pour rétablir un sentiment de contrôle. Un tableau de bord trimestriel et une trésorerie tampon calibrée à l’avance ne suppriment pas l’angoisse du moment, mais ils déplacent la décision dans une grille pré-écrite, et ça change tout.

La stratégie écrite, la trésorerie tampon dimensionnée et le tableau de bord trimestriel installés, il reste à transformer le tout en calendrier exécutable mois après mois. C’est l’objet du dernier chapitre du guide.

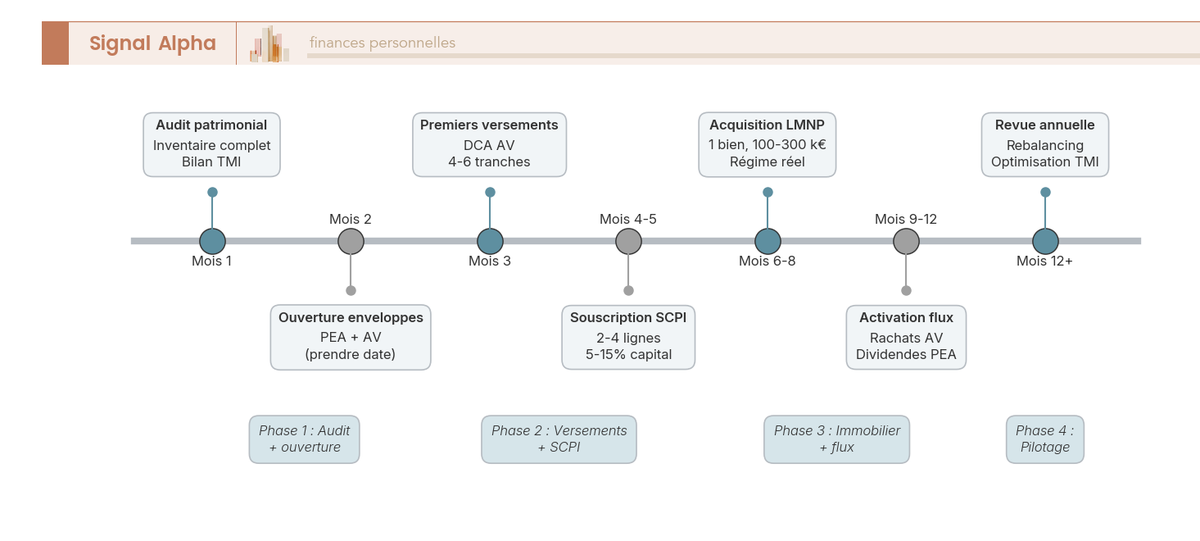

8. Activer la stratégie : feuille de route 12 mois et au-delà

Un tableau de décision et un système de pilotage ne valent rien sans calendrier d’exécution. La feuille de route patrimoniale ci-dessous transforme tout ce qui précède en quatre phases jalonnées, du premier inventaire patrimonial au premier rachat AV programmé, puis à la revue annuelle et aux outils de transmission. Vous sortez de ce chapitre avec un calendrier que vous pouvez imprimer et utiliser comme tableau de suivi sur 12 mois.

8.1 Vue d’ensemble : quatre phases sur 12 mois en frise chronologique

Pour donner d’emblée la vue panoramique, la frise ci-dessous jalonne les quatre phases qui mènent d’un inventaire patrimonial au premier flux mensuel servi, avec leurs jalons et leurs rendez-vous clés.

Quatre phases se déploient sur l’année. La phase 1, des mois 1 à 3, concentre l’audit patrimonial et l’ouverture des enveloppes (PEA, AV, décision SCI / holding), avec deux rendez-vous déterminants chez l’expert-comptable et le notaire si la décision SCI ou holding est confirmée. La phase 2, des mois 3 à 6, lance les premiers versements lissés AV en DCA, les premières souscriptions SCPI directes et l’étoffement progressif de la poche actions sur PEA. La phase 3, des mois 6 à 12, ajoute l’acquisition LMNP si pertinent, l’augmentation de la poche dividendes via foncières cotées, et surtout l’activation des rachats programmés assurance-vie pour les contrats déjà ouverts depuis plus de 8 ans, ce qui produit le premier flux mensuel régulier. La phase 4, des mois 12 et au-delà, installe la revue annuelle, le rebalancing, les versements PER d’optimisation TMI et la vérification annuelle du seuil IFI.

Deux remarques de calibrage avant d’entrer dans le détail. Pour un capital supérieur à 200 000 € déjà constitué (typiquement dirigeant post-cession), on lisse sur 6 mois plutôt que de tout placer en T0, parce que le drawdown moyen historique sur 6 mois dépasse 10 % une fois tous les 5 à 7 ans : la lourdeur d’un point d’entrée défavorable se traduit en années de rendement perdues. Pour un salarié en accumulation à 50 à 300 k€, le calendrier se prête à un versement progressif aligné sur la capacité d’épargne mensuelle, sans pression de timing.

8.2 Mois 1 à 3 : audit patrimonial et ouverture des enveloppes

La phase 1 est la moins glamour, mais c’est elle qui détermine la qualité de tout ce qui suit, parce qu’un inventaire bâclé fausse durablement la stratégie d’allocation. Six actions concrètes s’enchaînent en 8 à 12 semaines, dans un ordre précis qui évite de remettre en cause une décision deux mois plus tard.

L’inventaire patrimonial complet (comptes, immobilier, dettes, AV et PEA déjà ouverts) demande 4 à 8 heures sur tableur, et c’est l’étape qui ouvre droit à cartographier ses actifs et ses passifs de manière exploitable pour le bilan TMI suivant. Le bilan TMI et tranches d’imposition se fait en 1 heure seul ou via rendez-vous expert-comptable pour 0 à 250 €, et il sert à confirmer si la fenêtre PER, la stratégie déficit foncier ou l’arbitrage SCPI européennes méritent d’être déclenchés. Pour un foyer encore en phase de cadrage, c’est aussi le moment idéal pour structurer son budget et son épargne de précaution avant tout versement significatif, parce que l’épargne d’urgence ne se confond pas avec la trésorerie tampon du revenu passif.

| Action | Durée typique | Coût |

|---|---|---|

| Inventaire complet (comptes, immobilier, dettes, AV / PEA déjà ouverts) | 4 à 8 h | 0 € |

| Bilan TMI et tranches d’imposition | 1 h ou RDV expert-comptable | 0 à 250 € |

| Choix de l’AV (frais UC < 0,7 %, fonds euros disponible, gamme UC large) | 2 à 4 h | 0 € |

| Ouverture PEA + PEA-PME si non déjà détenus | 1 h | 0 € (Bourse Direct, Saxo, Trade Republic, BoursoBank) |

| Ouverture AV avec versement initial > 1 000 € pour prendre date | 2 h | 0 à 50 € selon courtier |

| Décision SCI ou holding (RDV expert-comptable + notaire) | 4 à 6 semaines pour montage | 1 500 à 3 000 € SCI ; 3 000 à 6 000 € holding |

Source : barèmes courants 2026 pour les frais d’ouverture courtiers et les coûts notariés d’une SCI ou d’une holding patrimoniale.

Pour vous, cela veut dire que la phase 1 coûte 1 500 à 6 000 € si vous montez une SCI ou une holding, et zéro à 250 € sinon. Trois précisions de praticien méritent d’être posées avant la phase 2. Première précision, le versement initial AV supérieur à 1 000 € ne sert pas à investir, il sert à prendre date pour que l’horloge des 8 ans démarre immédiatement, même si les versements significatifs viennent plus tard. Deuxième précision, l’ouverture PEA est gratuite chez les principaux courtiers cités, et il vaut mieux la faire avant l’AV pour saturer la poche actions UE en priorité. Troisième précision, la décision SCI ou holding mérite un rendez-vous d’orientation patrimoniale, ce qui revient à recourir à un conseiller en gestion de patrimoine indépendant avant toute signature notariale, parce que le coût de revenir en arrière sur un montage IS est élevé. Enfin, gardez en tête que la phase 1 prolonge l’effort plus large de poser à plat ses finances personnelles, au sens d’aligner budget, épargne d’urgence et stratégie de revenu sur le même cadre.

8.3 Mois 3 à 12 et au-delà : versements, SCPI, LMNP et revue annuelle

Le squelette en place, les phases 2 et 3 installent les versements lissés, les premières SCPI puis l’acquisition LMNP, et activent enfin les rachats programmés AV qui produisent le premier flux mensuel servi. La phase 4 prolonge en revue annuelle et leviers de transmission, qui protègent le flux à la succession sans casser le moteur de revenu.

Les versements lissés AV se font en 4 à 6 tranches sur 3 mois (DCA), parce que le dollar cost averaging (DCA) amortit le risque d’un point d’entrée défavorable et reste compatible avec un capital déjà constitué. La poche SCPI se construit en parallèle : 2 à 4 lignes en direct pour 5 à 15 % du capital total, en comptant ou en démembrement selon la TMI, plus une poche SCPI mensuelles dans AV multisupports pour 5 à 10 % du capital AV pour bénéficier de la taxation AV au lieu des revenus fonciers. La poche actions à dividendes en PEA se charge par versements mensuels de 500 à 3 000 €, complétés par un premier ETF distribuant Europe et un ETF Monde répliqué via swap, toujours en PEA. Pour le dirigeant, la mise en place du compte courant d’associé (CCA) holding intervient typiquement à ce stade, calibrée sur la trésorerie holding et le plafond du taux moyen pratiqué, sous supervision de l’expert-comptable.

La phase 3 ajoute l’acquisition LMNP réel si elle est pertinente (1 bien de 100 à 300 k€ avec notaire, courtier crédit et expert-comptable LMNP), l’augmentation de la poche dividendes via foncières cotées SIIC pour 5 à 10 % du capital répartis entre PEA et CTO, et surtout l’activation des rachats programmés AV mensuels pour les contrats ouverts depuis plus de 8 ans. C’est à ce moment précis que le calendrier produit son premier flux mensuel servi, calibré pour saturer l’abattement annuel couple de 9 200 € sur la quote-part de gains imposable. Avec un calendrier ainsi déroulé, le passage de la stratégie écrite au revenu effectivement encaissé prend 9 à 12 mois pour un salarié en accumulation, et 6 à 8 mois pour un dirigeant disposant d’un capital post-cession.

La revue annuelle qui démarre au mois 12 installe cinq jalons réguliers. Mesure du flux net effectivement perçu (cible vs réel), rebalancing dès que l’écart à l’allocation cible dépasse 5 points, versements PER pour optimiser la TMI dans la limite du plafond 2026 (37 680 € salariés / fonctionnaires, 88 911 € pour un travailleur non salarié), vérification annuelle du seuil IFI à 1 300 000 €, et réception fiscale en avril-mai pour confronter l’imprimé fiscal unique (IFU) aux montants déclarés. Pour pousser plus loin sur la mécanique d’accumulation, les versements annuels au PER gardent leur intérêt pour un cadre senior à TMI 41-45 % qui anticipe une retraite à TMI 11 ou 30 %.

Reste à protéger le flux à la succession, parce qu’une transmission mal préparée casse le revenu autant qu’un choc de marché. Le tableau ci-dessous synthétise les cinq leviers les plus efficaces pour transmettre sans interrompre les distributions.

| Outil de transmission | Effet revenu et transmission |

|---|---|

| Assurance-vie, primes versées avant 70 ans | Abattement 152 500 € par bénéficiaire, puis 20 % jusqu’à 700 k€, 31,25 % au-delà (art. 990 I CGI) ; flux préservé tant que le souscripteur est vivant |

| Assurance-vie, primes versées à 70 ans et au-delà | Abattement global 30 500 € sur primes tous bénéficiaires ; gains exonérés ; flux préservé |

| Démembrement de parts SCPI | Nue-propriété transmise au donataire, usufruit conservé par le donateur ; le flux SCPI reste perçu par le donateur |

| Donation-partage parts de société civile immobilière | Fige la valeur des parts à la donation ; abattement parent-enfant 100 000 € par 15 ans préservé ; flux loyers SCI conservé par les usufruitiers si démembrement combiné |

| Pacte Dutreil sur titres holding animatrice | Abattement 75 % sur droits de mutation à titre gratuit ; LF 2026 art. 8 a allongé l’engagement individuel (combinaison citée 2 ans collectif + 6 ans individuel, sous réserve de confirmation par la doctrine BOFiP consolidée) |

| Quasi-usufruit AV au décès, art. 774 bis CGI | Réforme LF 2024 : les dettes de restitution sur sommes d’argent dont le défunt s’était réservé l’usufruit sont en principe non déductibles de l’actif successoral, sauf exceptions limitatives prévues par la loi |

Source : art. 990 I, 787 B, 774 bis CGI ; LF 2024 art. 26 ; LF 2026 art. 8 ; BOFiP ACTU-2024-00131.

Autrement dit, organiser la transmission de son patrimoine passe par un mix qui combine la fiscalité AV (article 990 I), le démembrement (nue-propriété aux enfants, usufruit conservé pour le flux), la donation-partage SCI pour figer la valeur et le pacte Dutreil sur la holding animatrice pour le dirigeant. La réforme du quasi-usufruit AV par la LF 2024 (article 774 bis CGI) modifie en revanche la déductibilité des dettes de restitution sur sommes d’argent et mérite un point d’attention spécifique pour les contrats conséquents.

| Étape du parcours | Action clé | Repère chiffré ou règle |

|---|---|---|

| 1. Cible chiffrée | Traduire la cible mensuelle nette en capital via la formule capital = revenu annuel net / taux de distribution net | 300 000 € visent 1 000 € nets par mois à 4 % net (ajustement Bengen 3,0 à 3,5 % nets pour 30 ans en France) |

| 2. Cartographie des briques | Choisir les briques selon couple rendement, liquidité et passivité | Fonds euros 2,65 %, OAT 10 ans 3,52 %, SCPI TD moyen 4,91 %, LMNP 4 à 6 %, crowdfunding 11 % avec 25 à 30 % de retards |

| 3. Grille fiscale 2026 | Maîtriser PFU, PS et exceptions | PFU 31,4 % par défaut ; AV 17,2 % PS hors PFU + abattement 4 600 / 9 200 € après 8 ans ; PEA après 5 ans 18,6 % PS ; LMNP réel 18,6 % PS ; CDHR 20 % au-delà de 250 / 500 k€ RFR |

| 4. Enveloppes personnelles | Saturer PEA, basculer en CTO au-delà ou hors UE, AV comme hub après 8 ans, PER en levier TMI 41-45 % | PEA plafond 150 000 € (225 000 € avec PEA-PME) ; 12 rachats de 766 € saturent l’abattement couple 9 200 € |

| 5. Structures de détention | Arbitrer SCI IR / SCI IS ; SCPI au comptant, à crédit, en démembrement ou en AV ; holding patrimoniale post-cession | SCI 1 500 à 3 000 € à la création ; holding 3 000 à 6 000 € ; apport-cession 150-0 B ter avec réinvestissement 60 % en 2 ans |

| 6. Allocation cible et lissage | Choisir une allocation prudente, équilibrée ou dynamique ; lisser le flux via hub cash AV | Prudente 3,0 à 3,5 % net ; équilibrée 4,0 à 4,5 % net ; dynamique 5,0 à 6,0 % net |

| 7. Durabilité du flux | Cartographier 8 risques, dimensionner trésorerie tampon 6 à 24 mois, installer 8 KPI trimestriels | Stoxx 600 32 % de coupes en 2020 ; recul prix de part SCPI 3,45 % en 2025 ; choc marché -30 à -40 % tous les 8 à 12 ans ; FGAP 70 000 € |

| 8. Feuille de route 12 mois | Phase 1 audit et enveloppes ; phase 2 versements et SCPI ; phase 3 LMNP et premier flux ; phase 4 revue annuelle et transmission | DCA sur 6 mois si capital > 200 k€ ; rebalancing à plus de 5 points d’écart ; IFI 1 300 000 € ; Dutreil + démembrement + donation-partage |

Source : synthèse pratique du guide sur la base des chiffres ASPIM 4T 2025, France Assureurs, Banque de France T1 2026, art. 125-0 A, 150-0 B ter, 150-0 D ter, 787 B, 990 I et 774 bis CGI.

Avec ce tableau récapitulatif en main, votre stratégie passe à l’exécution.

Conclusion

Construire un revenu passif mensuel durable, en France et en 2026, revient à enchaîner six décisions dans le bon ordre, et non à empiler des produits au gré des opportunités. La première étape consiste à traduire une cible mensuelle nette en capital cible, via la formule capital = revenu annuel net / taux de distribution net, avec un ancrage prudent à 3,0 ou 3,5 % nets pour un horizon de 30 ans en contexte français. Vient ensuite l’absorption de la mécanique fiscale 2026, où le PFU à 31,4 % devient la norme et l’assurance-vie après 8 ans conserve son rôle de hub central pour servir un flux quasi défiscalisé via les rachats programmés saturant l’abattement annuel de 4 600 ou 9 200 €. Reste à installer une allocation cible cohérente (3,0 à 6,0 % nets selon profil) et un mécanisme de lissage qui transforme des distributions trimestrielles et annuelles en revenu régulier sur compte courant.