Dernière mise à jour : mai 2026

Vous visez 1 million d’euros de patrimoine net, et pourtant vous avez l’impression d’avancer à l’aveugle. Pour le cadre salarié qui empile 500 à 2 000 € d’épargne mensuelle, le chiffre paraît hors d’atteinte tant qu’on n’a pas chiffré l’écart réel. Pour le dirigeant qui sort d’une cession ou d’un rachat d’entreprise avec 800 000 à 3 000 000 € à replacer, le million est déjà là, mais la friction fiscale menace d’en grignoter une part substantielle. La dernière publication INSEE Focus n° 371 de décembre 2025 chiffre la cible avec précision : 4 % des ménages français dépassent 1 M€ de patrimoine brut, et il faut désormais franchir 1 268 200 € pour entrer dans le top 5 %. Sans plan chiffré, vous cumulez les enveloppes en désordre, vous ratez la mécanique des intérêts composés sur vingt ans, et vous découvrez trop tard que le Prélèvement Forfaitaire Unique (PFU) à 30 % et l’Impôt sur la Fortune Immobilière (IFI) à partir de 1,3 M€ pèsent davantage qu’un point de rendement.

Dans ce guide, nous construisons un plan d’action pour devenir millionnaire en France en croisant deux trajectoires : celle du salarié qui capitalise sur quinze à vingt-cinq ans via Plan Épargne Actions (PEA), assurance-vie multisupport et Plan Épargne Retraite (PER), et celle du dirigeant post-cession qui recycle son capital via holding patrimoniale et apport-cession 150-0 B ter. Vous y trouverez les chiffres, les arbitrages d’allocation d’actifs et la cartographie fiscale 2026 pour franchir le seuil sans déperdition inutile.

1. Cadrer l’objectif million : où vous êtes, ce qu’il vous manque, combien de temps

Combien vous manque-t-il vraiment pour franchir le seuil du million d’euros de patrimoine net en France en 2026, et surtout, combien de temps cela va-t-il prendre selon votre effort d’épargne ? Nous partons de la grille statistique officielle qui situe votre point de départ, puis nous traduisons l’objectif million en effort mensuel chiffré avant d’examiner le cas particulier du dirigeant qui démarre déjà au-dessus du seuil.

1.1 Les repères patrimoniaux français en 2026 : médian, top 10 %, seuil IFI

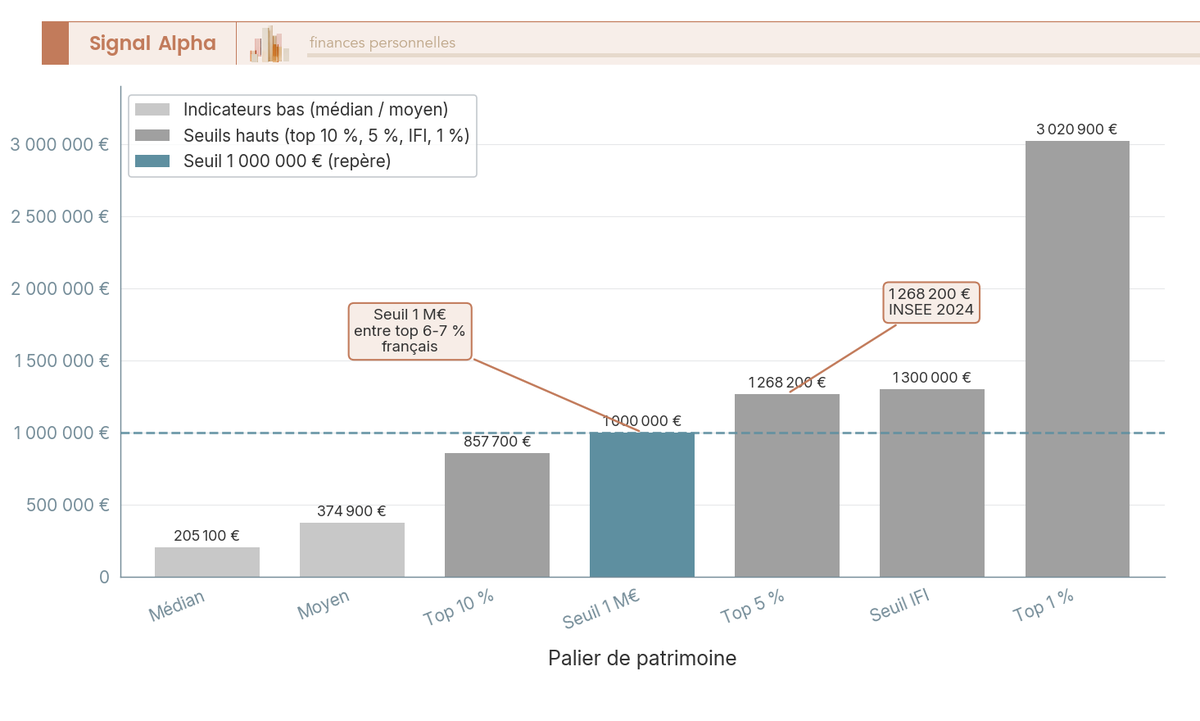

Pour savoir où vous vous situez, le premier réflexe consiste à comparer votre patrimoine à la distribution française des ménages, telle que l’INSEE la publie. L’enquête Histoire de vie et patrimoine, vague 2023-2024 (publication INSEE Focus n° 371, décembre 2025, données 2024) donne des chiffres qui surprennent souvent les lecteurs habitués à la rhétorique médiatique sur la richesse.

Le tableau ci-dessous rassemble les paliers de référence, à lire comme une règle pour vous positionner avant de calculer votre écart au million.

| Indicateur | Valeur 2024 (publication INSEE) |

|---|---|

| Patrimoine brut moyen | 374 900 € |

| Patrimoine brut médian | 205 100 € |

| Patrimoine net médian France | 148 100 € |

| Seuil top 10 % (patrimoine brut) | 857 700 € |

| Seuil top 5 % (patrimoine brut) | 1 268 200 € |

| Seuil top 1 % (patrimoine brut) | 3 020 900 € |

| Part des ménages dépassant 1 M€ brut | environ 4 % |

| Seuil Impôt sur la Fortune Immobilière (IFI) | 1 300 000 € d’immobilier net |

Source : INSEE Focus n° 371, décembre 2025 ; article 964 du Code général des impôts (CGI).

Plusieurs enseignements ressortent. Franchir le million brut vous place dans le top 6 à 7 % français ; il faut désormais 1 268 200 € pour entrer dans le top 5 %, et le seuil IFI 1,3 million ne porte que sur la fraction immobilière nette de dettes, après abattement de 30 % sur la résidence principale. Selon nous, c’est cette dernière nuance qui surprend le plus souvent : un patrimoine total de 2 M€ dont 600 000 € d’immobilier net ne déclenche aucun IFI, alors qu’un patrimoine de 1,4 M€ entièrement logé dans la pierre y est exposé.

Cette distribution chiffrée n’est qu’un repère, pas un objectif. Elle vous sert avant tout à structurer vos finances personnelles en posant un point de départ chiffré, puis à viser l’indépendance financière par la règle des 4 %, qui transforme un capital en rente théorique.

1.2 Patrimoine brut, patrimoine net, patrimoine taxable IFI : trois lectures à ne pas confondre

Trois notions cohabitent dans toute discussion patrimoniale, et leur confusion fausse instantanément les calculs. Le patrimoine brut somme tous les actifs sans déduire les dettes ; c’est la référence INSEE. Le patrimoine net retranche les crédits restants et donne la mesure d’enrichissement réel, celle qui vous sert d’objectif personnel pour viser le million. Le patrimoine taxable IFI ne porte que sur l’immobilier brut diminué des dettes immobilières déductibles, après abattement de 30 % sur la résidence principale.

Le tableau ci-dessous compare ces trois lectures, en soulignant l’erreur classique associée à chacune.

| Notion | Définition | Usage | Erreur fréquente |

|---|---|---|---|

| Patrimoine brut | Somme des actifs, sans déduction des dettes | Comparaison statistique INSEE | Le confondre avec la richesse réelle |

| Patrimoine net | Brut moins dettes | Mesure d’enrichissement, base d’objectif personnel | Oublier les crédits in fine ou les rachats à effet de levier (LBO) non remboursés |

| Patrimoine taxable IFI | Immobilier brut, moins dettes immobilières déductibles, après abattements | Calcul de l’IFI | Y inclure les actifs financiers, ce qui est faux puisque l’IFI ne porte que sur l’immobilier |

Un exemple clarifie le mécanisme. Un cadre détient 600 000 € de patrimoine financier, une résidence principale valorisée 400 000 € (crédit restant 200 000 €), et 100 000 € de Société Civile de Placement Immobilier (SCPI) en direct. Son patrimoine brut s’élève à 1 100 000 €, son patrimoine net à 900 000 €, mais son assiette IFI tombe à 400 000 € × 0,70 (abattement 30 % résidence principale) + 100 000 € − 200 000 € de dette immobilière, soit 180 000 €. Largement sous le seuil, donc IFI nul.

C’est un point que l’on voit régulièrement confondu : les actifs financiers (assurance-vie en unités de compte (UC), exchange-traded funds (ETF), PEA, livrets) ne rentrent jamais dans l’assiette IFI, sauf au prorata d’une UC investie en SCPI/Organisme de Placement Collectif Immobilier (OPCI). La déductibilité des dettes immobilières est en plus strictement encadrée par le Bulletin Officiel des Finances Publiques (BOFIP), ce qui vous pousse à anticiper avant de franchir 1,3 M€ et à comprendre le barème IFI 2026 à cinq tranches dès 1,3 M€ avant de signer toute opération qui ferait basculer votre foyer dans l’assiette taxable.

1.3 Convertir 1 M€ en effort mensuel et capital de départ : les deux leviers chiffrés

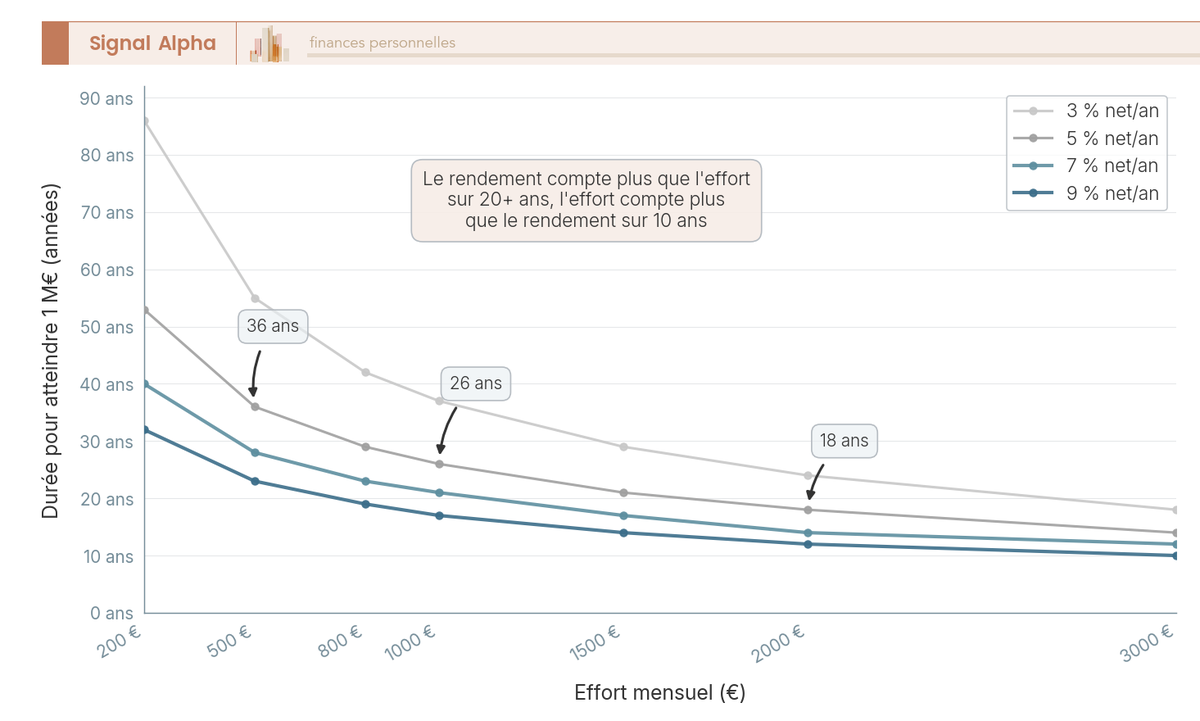

Connaître votre patrimoine net actuel ne suffit pas, il faut le projeter dans le temps pour mesurer votre écart au million. La formule des annuités fournit le cadre : K_f = K_0 × (1+i)^n + E × [(1+i)^n − 1] / i, avec K_f le capital final, K_0 le capital de départ, E l’effort mensuel et i le taux mensuel équivalent. C’est l’application directe des intérêts composés sur une épargne régulière.

Le tableau suivant croise effort mensuel et rendement net annuel, en années nécessaires pour atteindre 1 000 000 € sans capital de départ. Lisez la ligne qui correspond à votre capacité d’épargne, puis comparez les colonnes pour mesurer combien le rendement raccourcit la trajectoire.

| Effort mensuel | 3 % net/an | 5 % net/an | 7 % net/an | 9 % net/an |

|---|---|---|---|---|

| 200 € | 86 ans | 53 ans | 40 ans | 32 ans |

| 500 € | 55 ans | 36 ans | 28 ans | 23 ans |

| 800 € | 42 ans | 29 ans | 23 ans | 19 ans |

| 1 000 € | 37 ans | 26 ans | 21 ans | 17 ans |

| 1 500 € | 29 ans | 21 ans | 17 ans | 14 ans |

| 2 000 € | 24 ans | 18 ans | 14 ans | 12 ans |

| 3 000 € | 18 ans | 14 ans | 12 ans | 10 ans |

Concrètement, 1 000 €/mois placés à 6 % net atteignent le million en 24 ans environ ; 1 500 €/mois à 7 % net y parviennent en 17 ans. Un capital de départ change radicalement la donne : à 6 % net avec 500 €/mois, le passage de 0 à 100 000 € de capital initial fait tomber la trajectoire de 32 à 22 ans. Autrement dit, 100 000 € d’épargne déjà constituée vous raccourcissent le parcours d’environ dix années.

Trois leviers décident vraiment de la trajectoire, par ordre d’importance décroissante. La durée d’investissement prime, parce que la capitalisation des intérêts composés agit géométriquement sur le temps. Vient ensuite le taux d’épargne réel, puis le choix d’enveloppe en cohérence avec la Tranche Marginale d’Imposition (TMI). Une astuce simple ouvre la trajectoire pour beaucoup de profils : solder un Plan Épargne Logement (PEL) sous-rémunéré pour redéployer le capital vers des supports dynamiques. Vous pouvez ensuite calibrer votre stratégie d’épargne par horizon et, si l’horizon retraite est central, mettre en place un plan d’épargne retraite ciblé 1 M€.

Une nuance compte avant de passer à la suite : sur 20 ans et plus, le rendement pèse davantage que l’effort ; sur 10 ans, c’est l’inverse. La pondération entre durée et effort dépend donc du point où vous vous trouvez quand vous démarrez.

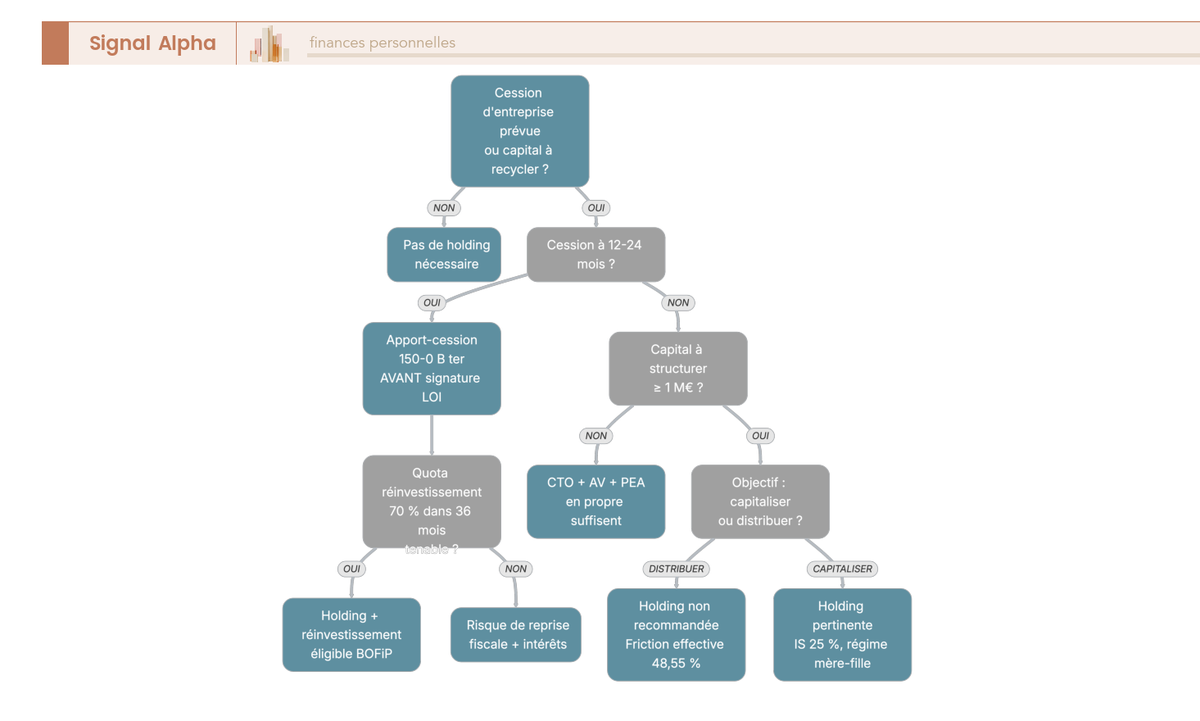

1.4 Le cas particulier du dirigeant post-cession ou post-LBO

Pour le dirigeant qui sort d’une cession ou d’une opération à effet de levier (LBO), la problématique du million ne s’écrit pas en termes d’accumulation, mais de structuration. Un capital de 1 à 5 M€ atterrit en quelques semaines, et l’enjeu devient de le protéger contre une friction fiscale qui peut, sans préparation, ponctionner 30 à 40 % du produit de cession.

Trois sous-situations balisent les trajectoires possibles, avec des conséquences fiscales très différentes.

| Situation | Capital récupéré | Imposition à la cession | Stratégie patrimoniale |

|---|---|---|---|

| Cession en direct (personne physique) | 1 à 3 M€ après IR/PS | Prélèvement Forfaitaire Unique (PFU) de 31,4 % sur la plus-value (article 200 A CGI) | Recyclage en assurance-vie, PEA, compte-titres ordinaire (CTO) et immobilier |

| Apport-cession 150-0 B ter | 1 à 5 M€ logés en holding | Report d’imposition tant que les conditions sont remplies | Réinvestissement éligible sous délai légal |

| Cash-out OBO sur résidence ou locatif | 200 à 800 k€ disponibles | Pas d’imposition (le cash provient d’un crédit) | Recyclage en supports financiers diversifiés |

Une cession en direct à 2 M€ avec un Prix de Revient Unitaire (PRU) de 200 k€ illustre la mécanique. La plus-value imposable s’élève à 1,8 M€, et le PFU 2026 à 31,4 % (12,8 % d’impôt sur le revenu (IR) et 18,6 % de prélèvements sociaux (PS)) ponctionne 565 200 €. Disponible net : environ 1,435 M€. Et ce calcul n’intègre pas encore la Contribution Différentielle sur les Hauts Revenus (CDHR), entrée en vigueur le 01/01/2026 : 20 % minimum du Revenu Fiscal de Référence (RFR) ajusté pour un RFR supérieur à 250 000 € seul ou 500 000 € en couple. Sur un exercice de cession, le RFR explose ponctuellement, et la CDHR vient ajouter une couche d’imposition.

Note de Tom

Après un LBO et un cash-out, on apprend vite que la gestion de patrimoine n’est pas un sujet qu’on peut laisser en pilote automatique. La consultation d’un avocat fiscaliste avant la signature de la Lettre d’Intention (LOI) ne coûte que quelques milliers d’euros, et c’est elle qui détermine si la cession laissera 1,4 M€ ou 2,2 M€ nets cinq ans plus tard. On insiste sur ce point.

L’écart entre une cession non préparée et une opération structurée se chiffre, sur 5 ans pour un capital initial de 2 M€, autour de 750 000 € en faveur de la version structurée. La voie privilégiée passe alors par le mécanisme du 150-0 B ter, qui place la plus-value en report d’imposition tant que la holding conserve les titres ou réinvestit dans les délais. Pour monter un apport-cession 150-0 B ter avant la signature, la préparation doit démarrer en amont de la LOI ; il en va de même pour préparer la cession et anticiper l’exit-tax si une expatriation est envisagée dans la foulée.

Vous savez désormais où vous vous situez statistiquement, comment lire correctement votre patrimoine, et ce que le million représente en effort mensuel ou en stratégie post-cession. Reste à choisir le bon contenant fiscal pour loger vos versements, parce qu’à durée et effort égaux, l’enveloppe peut faire varier le capital net final de 15 à 25 %.

2. Choisir ses enveloppes : PEA, assurance-vie, PER, CTO, holding patrimoniale

Sur quels comptes faire transiter votre épargne pour franchir le seuil du million sans laisser une fraction du gain à la fiscalité ? La réponse dépend de votre TMI, de votre horizon et de votre profil. Nous parcourons les quatre enveloppes individuelles (PEA, assurance-vie, PER, CTO), puis la holding patrimoniale pour les capitaux à structurer, avant une matrice de priorité qui ordonne l’activation.

2.1 PEA et PEA-PME : la brique prioritaire pour les actions européennes et les ETF World éligibles

Pour la quasi-totalité des profils dont l’horizon dépasse cinq ans, c’est le Plan d’Épargne en Actions (PEA) qu’on ouvre en premier. Le plafond de versements s’établit à 150 000 € (article L. 221-30 du Code monétaire et financier (CMF)) et monte à 225 000 € cumulés en y ajoutant le PEA-PME, dédié aux titres de petites et moyennes entreprises (PME) et d’entreprises de taille intermédiaire (article L. 221-32-1 CMF). L’univers éligible couvre les actions d’émetteurs Union européenne ou Espace Économique Européen (UE/EEE), les Organismes de Placement Collectif en Valeurs Mobilières (OPCVM) à 75 % d’actions UE, et les Exchange Traded Funds (ETF) répliquant les indices mondiaux par voie synthétique.

Le tableau ci-dessous résume la bascule fiscale qui se déclenche au cinquième anniversaire du plan. Lisez-le comme une motivation à ne pas clôturer prématurément.

| Événement | Avant 5 ans | Après 5 ans |

|---|---|---|

| Retrait partiel | Clôture sauf cas exceptionnels | Autorisé sans clôture (loi Pacte 2019) |

| IR sur les gains | 12,8 % (PFU) | Exonéré |

| Prélèvements sociaux | 18,6 % (LFSS 2026) | 18,6 % |

| Total | 31,4 % | 18,6 % |

Autrement dit, le PEA fait passer la friction fiscale de 31,4 % à 18,6 % une fois le cap des cinq ans franchi, soit près de 13 points de capital net préservés sur la phase de retrait. C’est le seul cadre légal en France qui vous permet d’investir l’épargne actions sans payer l’IR à la sortie. Le PEA-PME joue le rôle de complément capacitaire, utile pour qui sature les 150 000 € du PEA principal avant d’envisager le CTO.

La mécanique des ETF synthétiques mérite une mention parce qu’elle débloque l’exposition au MSCI World tout en respectant la règle des 75 % d’actions UE. Le fonds détient un panier de titres européens, puis échange leur performance contre celle de l’indice mondial via un swap collatéralisé à plus de 90 % et recalibré quotidiennement (cadre Undertakings for Collective Investment in Transferable Securities (UCITS)). Trois ETF reviennent dans les portefeuilles : Amundi PEA Monde MSCI World UCITS ETF Acc (Total Expense Ratio (TER) 0,20 %), iShares MSCI World Swap PEA (TER ETF 0,20 %, éligible depuis 2024), Lyxor PEA Monde (TER 0,20 %).

Sur ces ratios, la régularité des frais compte davantage que la pointe de promesse commerciale. Pour aller plus loin sur le plafond et fiscalité du PEA après 5 ans, la mécanique de la sortie en rente viagère après huit ans complète utilement le tableau.

2.2 Assurance-vie multisupport : fonds euros, UC, SCPI et abattement annuel après 8 ans

Vient ensuite l’assurance-vie multisupport, complément historique du PEA et couteau suisse patrimonial à horizon 4 à 8 ans. Son architecture combine un fonds euros au capital garanti par l’assureur, des unités de compte (UC) en actions, ETF, SCPI, OPCI, SCI dédiée, et la possibilité d’arbitrer en interne sans déclencher d’imposition tant que la valeur reste dans le contrat.

La fiscalité 2026 des rachats, pour les versements postérieurs au 27/09/2017, dépend de l’âge du contrat et du montant cumulé des primes. Le tableau ci-dessous fixe la matrice.

| Période | Primes ≤ 150 k€ par souscripteur | Primes > 150 k€ |

|---|---|---|

| Avant 8 ans | 12,8 % IR + 17,2 % PS = 30,0 % | 12,8 % IR + 17,2 % PS = 30,0 % |

| Après 8 ans | 7,5 % IR + 17,2 % PS = 24,7 % | 30,0 % sur la fraction au-delà de 150 k€ |

Après huit ans, un abattement annuel sur la fraction IR ramène la friction réelle bien en dessous des chiffres affichés : 4 600 € pour un célibataire, 9 200 € pour un couple en imposition commune, avant que le taux 7,5 % ne s’applique. Les prélèvements sociaux restent dus dans tous les cas. C’est ce qui rend l’assurance-vie redoutable pour servir un complément de revenu : sur un rachat partiel annuel calibré pour rester dans l’abattement, vous capturez le gain sans IR.

Le volet transmission renforce encore l’intérêt de l’enveloppe. Les versements effectués avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire (article 990 I CGI), puis d’une taxation à 20 % jusqu’à 700 000 € de gains taxables, et 31,25 % au-delà. Pour les versements postérieurs à 70 ans, un abattement global de 30 500 € s’applique, mais les gains restent exonérés (article 757 B CGI).

En ce qui concerne les rendements, la moyenne marché 2025 des fonds euros s’établit à 2,65 % nette de frais gestion assurance-vie, avec une hétérogénéité forte : les meilleurs contrats nouvelle génération servent 4,10 à 4,60 % quand les fonds bancaires historiques restent en deçà de 2 %. La différence se joue surtout sur les frais. Les courtiers en ligne (Linxea, Placement-Direct, Boursorama) affichent 0 % de frais d’entrée et 0,50 à 0,75 % de frais de gestion UC, là où les assureurs traditionnels prélèvent 2 à 4 % à l’entrée et 0,80 à 1 % en gestion. Sur 20 ans, 0,3 point de frais en moins représente plusieurs points de capital final, et c’est précisément ce qui fait de l’enveloppe choisie un sujet stratégique : pour optimiser la fiscalité de l’assurance-vie après 8 ans, la sélection du contrat compte autant que la fiscalité elle-même.

2.3 PER individuel : levier puissant à TMI 41 % et 45 % uniquement

Le Plan d’Épargne Retraite (PER) individuel ne s’évalue qu’au regard du différentiel de TMI entre l’année du versement et l’année de la sortie. Les versements se déduisent du revenu imposable dans la limite de 10 % des revenus professionnels de l’année précédente, plafonnés à huit fois le Plafond Annuel de la Sécurité Sociale (PASS). Avec un PASS 2025 à 47 100 €, le plafond ressort autour de 37 680 € pour les salariés.

La fiscalité de sortie diffère selon que vous récupérez le capital ou que vous activez une rente viagère. Le tableau récapitulatif décrit les quatre cas usuels.

| Type de sortie | Fraction versements déduits | Fraction gains |

|---|---|---|

| Capital | Barème IR (TMI sortie) | PFU 31,4 % |

| Rente | Rente Viagère à Titre Gratuit (RVTG) à l’IR | RVTG à l’IR |

| Anticipée résidence principale | Idem capital | Idem capital |

| Anticipée accident de la vie | Capital exonéré d’IR, PS 17,2 % sur les gains | Idem |

Six cas de déblocage anticipé existent (article L. 224-4 CMF) : invalidité, décès du conjoint ou du partenaire de PACS, surendettement, expiration des droits chômage, liquidation judiciaire d’une activité non salariée, et acquisition de la résidence principale. C’est la souplesse récente qui rend l’enveloppe utilisable au-delà du seul horizon retraite.

L’arbitrage central reste celui de l’arbitrage TMI. Une projection schématique aide à le visualiser.

| TMI entrée → TMI sortie | Gain net PER vs CTO ou assurance-vie |

|---|---|

| 45 % → 30 % | Très favorable, environ 15 points capturés |

| 41 % → 30 % | Favorable, environ 11 points |

| 41 % → 41 % | Neutre, dépend de la durée et du rendement |

| 30 % → 30 % | Quasi neutre, le PER perd son intérêt principal |

| 11 % → 11 % | Défavorable, les frais et l’illiquidité ne sont pas compensés |

Soyons honnêtes : le PER est un produit pour les TMI à 41 % et 45 %, et accessoirement pour les Travailleurs Non Salariés (TNS) qui veulent verser massivement les années de pic de résultat. En dessous de 41 % en année de versement, le différentiel se referme et le coût d’illiquidité (capital bloqué jusqu’à la retraite, sauf cas exceptionnels) n’est plus rémunéré. Pour structurer son Plan d’Épargne Retraite individuel, vous devez donc commencer par projeter la TMI de sortie, pas par regarder le rendement affiché de l’UC ETF World qui sera identique à celui d’une assurance-vie de même qualité.

2.4 Compte-titres et holding patrimoniale : quand le CTO devient incontournable

Quand le PEA est saturé ou que les titres convoités sortent de son univers éligible, le compte-titres ordinaire (CTO) prend le relais. Pas de plafond, pas de durée minimale, liquidité immédiate, mais fiscalité au PFU 31,4 % en flux courant. Les cas d’usage typiques couvrent les actions hors zone UE en direct (Berkshire, Apple, Tesla), les ETF non éligibles PEA, les dividendes étrangers et tout capital placé au-delà des plafonds des enveloppes prioritaires.

La holding patrimoniale, sous forme de Société par Actions Simplifiée (SAS) ou de Société à Responsabilité Limitée (SARL) à l’IS, ajoute un quatrième étage destiné à la capitalisation longue. Son intérêt repose sur deux régimes d’IS particulièrement favorables : le régime mère-fille SAS (articles 145 et 216 CGI) exonère à 95 % les dividendes reçus de filiales détenues à au moins 5 % et conservées deux ans ; le régime des plus-values long terme sur titres de participation (détention supérieure à deux ans, au moins 5 % du capital) ramène la taxation à 0 % avec réintégration d’une quote-part de frais et charges de 12 %, soit environ 3 % de coût effectif à l’IS.

Attention : la holding n’est pas conçue pour distribuer, elle est conçue pour capitaliser. Sortir des dividendes vers le dirigeant déclenche d’abord l’IS à 25 %, puis le PFU 31,4 % sur la distribution, soit une friction effective d’environ 48,55 %. Tant que les flux restent à l’intérieur de la structure (réinvestissement, capitalisation, prêt intragroupe), la friction tombe ; dès qu’on remonte du cash à la personne physique, elle frappe deux fois.

Les coûts récurrents pèsent dans la décision. Un expert-comptable facture 1 500 à 3 500 € par an pour une holding patrimoniale simple, la Cotisation Foncière des Entreprises (CFE) s’étage de 247 € à 7 669 € selon la commune, et le dépôt des comptes coûte une cinquantaine d’euros. À cela s’ajoute, pour les structurations complexes, l’avocat fiscaliste (150 à 500 € HT pour une première consultation, 5 000 à 15 000 € pour une structuration apport-cession complète) et le commissaire aux apports si l’apport dépasse 30 000 € (1 500 à 5 000 €). Le seuil de pertinence économique se situe donc autour de 1,5 M€ de capital à recycler, ou en présence d’une cession d’entreprise programmée. En dessous, les coûts fixes mangent le bénéfice du régime mère-fille à 95 % SAS, et il vaut mieux opter pour un comparatif des courtiers CTO et frais de change qui optimise le PFU sans complexifier la structure.

2.5 Arbitrer entre les enveloppes selon votre TMI, votre horizon et votre profil

Une fois les quatre enveloppes individuelles et la holding patrimoniale détaillées, reste à les ordonner selon votre situation. La matrice ci-dessous classe les priorités décroissantes par profil, en croisant TMI et horizon investissement long terme ; elle inclut le statut de Loueur en Meublé Non Professionnel (LMNP), traité en profondeur dans la section 4 sur l’immobilier.

| Profil | TMI | Horizon | Priorité 1 | Priorité 2 | Priorité 3 | Priorité 4 |

|---|---|---|---|---|---|---|

| Jeune actif épargnant | 11-30 % | 20+ ans | PEA | Assurance-vie multisupport | Livret A / LEP | PER si reste |

| Cadre confirmé | 30-41 % | 15 ans | PEA | Assurance-vie | PER (si 41 %) | Immobilier locatif |

| Cadre supérieur | 41-45 % | 10-15 ans | PER | PEA | Assurance-vie | Immobilier en LMNP ou SCPI |

| Dirigeant TNS | 41-45 % | 10-20 ans | PER Madelin / PERin | Holding patrimoniale | Assurance-vie Luxembourg | Immobilier en holding |

| Dirigeant post-cession | 45 % | 5-20 ans | Holding 150-0 B ter | Assurance-vie Luxembourg et France | PEA si conservé | Immobilier en holding |

| Pré-retraité | 30 % | 5-10 ans | Assurance-vie (transmission) | SCPI en assurance-vie | Fonds euros | PEA si déjà ouvert |

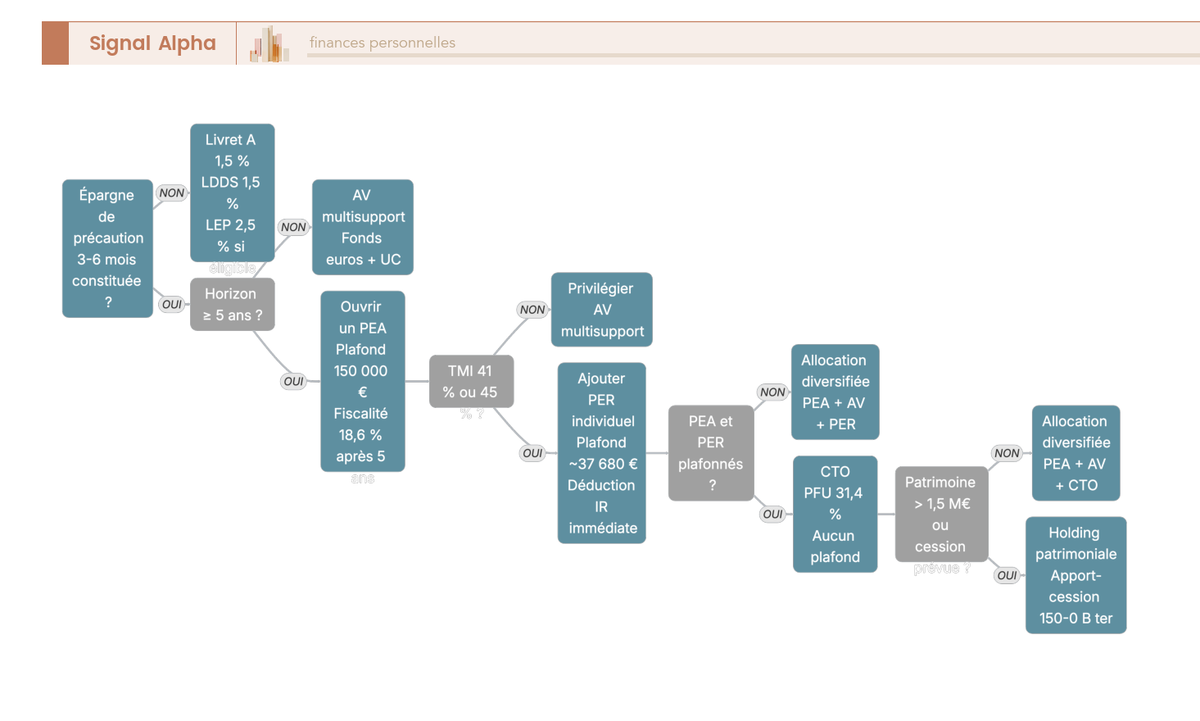

L’ordre d’activation suit une logique commune à tous les profils, qu’il convient de respecter pour éviter les frictions inutiles. Vous démarrez par l’épargne de précaution (Livret A à 1,5 % au 01/05/2026, LDDS aligné, LEP à 2,5 % sous conditions de RFR), à hauteur de trois à six mois de dépenses courantes. Vous ouvrez ensuite le PEA si votre horizon dépasse cinq ans, puis le PER si la TMI atteint 41 % ou 45 %. L’assurance-vie multisupport vient compléter pour le moyen terme et la transmission, le CTO ne s’active qu’après saturation des plafonds, et la holding patrimoniale n’a de sens qu’au-delà de 1,5 M€ à structurer ou en présence d’une opération de cession.

Pour choisir ses placements selon le profil, l’erreur classique consiste à commencer par les supports avant d’avoir choisi le contenant. Or, à supports identiques, un ETF MSCI World logé en PEA après cinq ans rend 12 à 13 points de plus à la sortie qu’un même ETF en CTO. Le contenant prime sur le contenu en première lecture ; la construction de votre allocation d’actifs cible ne vient qu’ensuite. Ceux qui partent de l’enveloppe avant les supports gagnent typiquement plusieurs années de trajectoire, parce que le PEA comme brique prioritaire actions et l’assurance-vie comme couteau suisse patrimonial couvrent l’essentiel des situations sans coût récurrent.

Les enveloppes sont désormais choisies, hiérarchisées, et leur logique fiscale est claire. Reste à les remplir avec les bons supports, en commençant par le moteur actions : ETF cœur, vingt ans d’historique, mécanique du Dollar Cost Averaging (DCA) et rééquilibrage. C’est ce que nous abordons dans la partie suivante.

3. Bâtir le moteur actions : ETF cœur, vingt ans d’historique, DCA et rééquilibrage

Sur quoi remplir concrètement le PEA et les unités de compte (UC) d’assurance-vie pour capter la prime de risque actions sans payer un gérant à 2 % par an ? La réponse tient en trois lettres pour la quasi-totalité des profils, l’ETF, et la mécanique se prouve par vingt ans de données chiffrées.

3.1 ETF cœur de portefeuille : MSCI World, S&P 500, émergents, small caps

L’ETF qui constitue le socle du PEA d’un particulier répond à cinq critères techniques avant qu’on s’intéresse à son nom. Le TER (Total Expense Ratio) reste sous 0,30 % (0,20 point d’écart sur 20 ans représente environ 4 % de capital final) ; l’encours dépasse 500 M€ pour la liquidité ; le spread bid-ask reste inférieur à 0,10 % ; la réplication est physique ou synthétique selon l’enveloppe, le synthétique étant le seul moyen de loger un MSCI World dans un PEA ; et la classe de parts est capitalisante (Acc), pour reporter automatiquement les dividendes.

Le tableau ci-dessous liste les ETF cœur les plus utilisés (TER vérifiés T2 2026), avec dans la dernière colonne l’enveloppe naturelle de chaque ligne.

| Indice répliqué | Ticker / ISIN | TER | Enveloppe naturelle |

|---|---|---|---|

| MSCI World | Amundi PEA Monde, FR001400U5Q4 | 0,20 % | PEA (synthétique) |

| MSCI World | iShares MSCI World Swap PEA, IE0002XZSHO1 | 0,20 % | PEA (synthétique, éligible depuis 2024) |

| MSCI World | Lyxor PEA Monde, EWLD | 0,20 % | PEA (synthétique) |

| MSCI World | Amundi MSCI World USD, LU1681043599 | 0,38 % | CTO ou assurance-vie |

| S&P 500 | Amundi S&P 500 PE500, FR0011871128 | 0,12 % | PEA |

| MSCI Emerging Markets | Amundi PAEEM | 0,30 % | PEA |

| MSCI World Small Cap | iShares IE00BF4RFH31 | 0,35 % | CTO ou assurance-vie (hors PEA) |

Une allocation type tient en deux lignes : 80 % MSCI World et 20 % émergents pour qui veut capter la dispersion géographique, ou 100 % MSCI World pour qui privilégie la simplicité. Au-delà de trois lignes, l’effet marginal de diversification devient négligeable, ce qu’on voit régulièrement chez les portefeuilles qui empilent 10 ETF par excès de prudence. Pour le dirigeant qui détient une holding patrimoniale, les ETF non éligibles PEA (Small Cap, sectoriels américains) trouvent leur place dans le CTO logé en holding, où le PFU 31,4 % ne frappe pas tant que les gains restent capitalisés. Pour comprendre la mécanique des ETF passifs et comparer les courtiers PEA et CTO sur les frais réels, des détours dédiés restent utiles : à ETF identique, 0,99 € par ordre contre 4,90 € se voit sur 20 ans de DCA mensuel.

3.2 Vingt ans d’historique : ce que disent vraiment les chiffres sur MSCI World, S&P 500, CAC 40 et Livret A

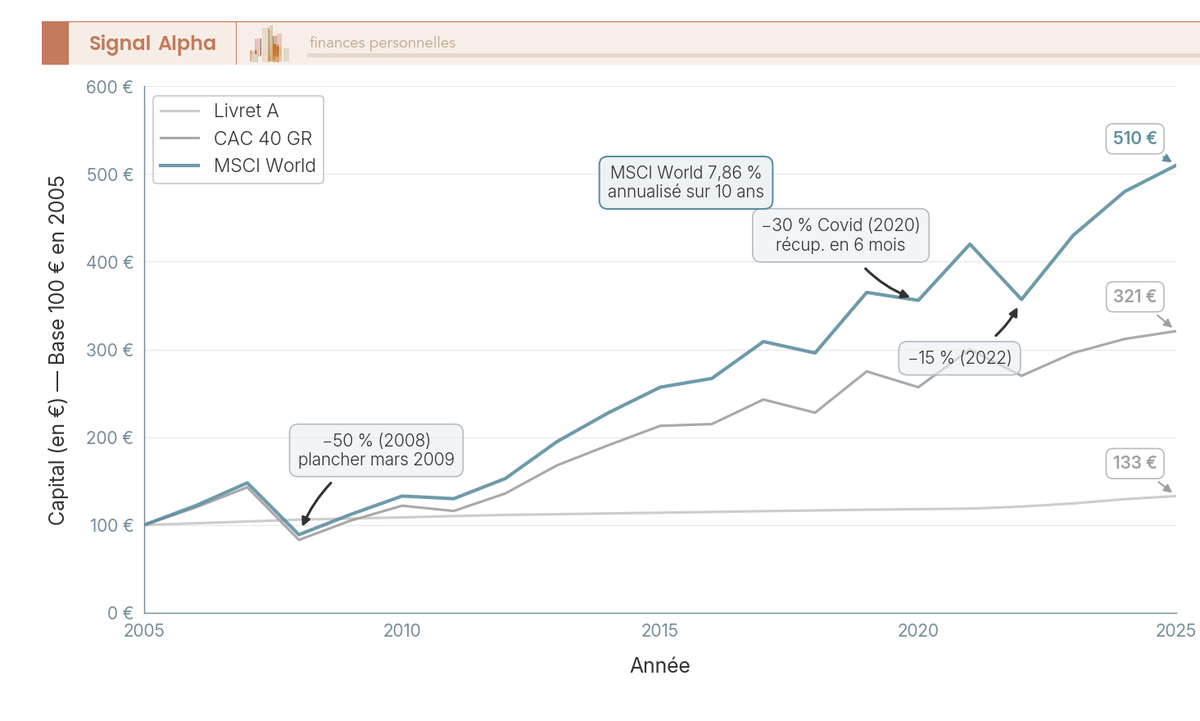

Le sujet du rendement actions sur longue période traîne beaucoup de chiffres approximatifs ; voici les ordres de grandeur fiables, en euros et avec dividendes nets réinvestis. Comparez les colonnes pour mesurer combien la durée comprime la dispersion.

| Indice (EUR net return) | 10 ans | 15 ans | 20 ans |

|---|---|---|---|

| MSCI World | 7,86 % | 10 à 11 % | 8 à 9 % |

| S&P 500 | 12 à 13 % | 13 à 14 % | environ 10 % |

| CAC 40 GR | 7 à 8 % | 8 à 9 % | environ 6 % |

| MSCI Emerging Markets | 3 à 4 % | environ 3 % | 5 à 6 % |

| Livret A | 1,8 % | 1,5 % | 2,0 % |

| Fonds euros assurance-vie (moyenne marché 2025) | 2,65 % nette de frais de gestion | n/a | n/a |

Source : MSCI factsheet T4 2025 ; ASPIM 2025 ; Banque de France.

Le MSCI World s’établit à 7,86 % annualisé en euros sur 10 ans, ce qui place l’investisseur passif au-dessus de la quasi-totalité des fonds actifs sur la même période. Le S&P 500 a sur-performé le monde sur la dernière décennie, mais cette avance n’est pas garantie sur la prochaine, car elle repose largement sur la concentration sectorielle des grandes capitalisations technologiques américaines. Surtout, l’écart cumulé entre MSCI World et Livret A représente, sur 100 € investis pendant 20 ans, environ 467 € contre 143 €, soit 3,3 fois le capital final pour des supports détenus dans la même période.

Cette prime de risque ne se ramasse pas sans encaisser des drawdowns sévères. Le MSCI World a reculé d’environ 50 % entre l’été 2007 et le creux de mars 2009, perdu 30 % en quatre semaines en mars 2020, et abandonné environ 15 % en euros sur 2022. Ces baisses ne sont pas un défaut de l’indice, ce sont le prix de la prime de risque. L’étude Morningstar Mind the Gap 2025 chiffre ce coût comportemental à 1,2 point par an sur 10 ans, perdu mécaniquement par des entrées et sorties mal calées. C’est précisément l’écart que le DCA mensuel automatique permet de neutraliser, et que le rendement bourse net après frais et fiscalité ramène à sa réalité de poche.

3.3 DCA, lump sum, rééquilibrage : industrialiser pour ne pas dépendre du timing

Une fois l’ETF cœur choisi, la difficulté devient psychologique plutôt que technique. Le DCA consiste à verser un montant fixe à fréquence fixe, indépendamment du niveau du marché, via un ordre permanent du compte courant vers le PEA, l’assurance-vie ou le PER (mensuel le plus souvent), avec un incrément de 5 à 10 % par an pour suivre l’inflation des revenus. Son avantage premier est comportemental : il supprime le débat intérieur sur le bon moment d’entrer. Les études Vanguard montrent toutefois que le lump sum bat statistiquement le DCA en espérance de rendement sur des marchés majoritairement haussiers, parce que le marché monte plus souvent qu’il ne baisse.

Le DCA reste donc le réflexe par défaut pour les versements issus du salaire mensuel. Le lump sum gagne quand le capital arrive d’un bloc (héritage, prime de cession) et que l’horizon dépasse 15 ans. Pour un capital intermédiaire avec un point d’entrée perçu comme tendu, un étalement sur 6 à 18 mois constitue un compromis raisonnable.

Le rééquilibrage annuel ferme la boucle. Vous définissez une allocation cible (par exemple 70 % actions monde, 20 % immobilier, 10 % sécurité), puis vous la ramenez à la cible une fois par an, à date fixe. L’effet mécanique vend ce qui a monté pour acheter ce qui a baissé, et ajoute 0,1 à 0,5 point de rendement annualisé selon Vanguard. La fiscalité change la mise en œuvre : en PEA et assurance-vie l’arbitrage interne est neutre, alors qu’en CTO il déclenche le PFU 31,4 % sur les plus-values cristallisées. Le bon réflexe en CTO est d’orienter les nouveaux versements vers la poche sous-pondérée plutôt que de vendre la poche en avance, ce que formalise la gestion passive via ETF vs gestion active.

3.4 Erreurs récurrentes sur le moteur actions : market timing, surconcentration, frais cachés

Passons à présent en revue les six erreurs qui reviennent dans pratiquement tous les portefeuilles que l’on examine. Le tableau ci-dessous les classe par coût annuel typique pour vous aider à hiérarchiser vos correctifs.

| Erreur | Coût annuel typique | Correctif |

|---|---|---|

| Market timing (sortir puis rentrer) | -1 à -4 points/an sur 10-20 ans | DCA automatique, ne pas regarder le cours plus d’1 fois/mois |

| Surconcentration sur un titre | Risque de ruine non rémunéré | 1 ETF World contient déjà 1 600+ titres |

| Fonds actifs avec TER 1,5-2,5 % | -1 à -2 points/an vs ETF | Privilégier l’ETF passif, sauf gérant à track record démontré |

| UC d’assurance-vie à frais de gestion 1 % | -1 point/an | Choisir un contrat avec frais UC < 0,7 % |

| Achat-vente fréquents en CTO | Friction fiscale 31,4 %/an cristallisée | Buy and hold, rééquilibrage par versements |

| Sur-diversification (10+ ETF) | Effet marginal positif | 1 à 3 ETF suffisent pour 95 % du bénéfice |

Le market timing est l’erreur la plus coûteuse et la plus instinctive. Un investisseur qui sort en mars 2020 puis attend « que ça se calme » rate les six mois de rebond qui ont effacé la baisse Covid ; sur 20 ans, manquer les dix meilleurs jours de bourse divise le rendement annualisé par deux. C’est un travers que l’on voit régulièrement chez les investisseurs qui suivent les actualités macroéconomiques avec assiduité et finissent par se convaincre qu’ils peuvent anticiper le marché.

Les frais cachés constituent la seconde grande source de friction. Au-delà du TER de l’ETF, il faut traquer les frais de gestion UC de l’assurance-vie (0,5 à 1 %/an), le spread bid-ask (0,05 à 0,5 %, invisible mais facturé à chaque mouvement), les frais de courtage par ordre et le coût de change EUR/USD pour les ETF non couverts. La somme peut atteindre 1,5 à 2 points par an dans une assurance-vie de banque traditionnelle, contre 0,3 à 0,5 point dans un PEA courtier en ligne sur le même ETF. Un diagnostic de ses finances personnelles avant d’investir permet d’identifier ces frottements et les concentrations résiduelles à diluer.

Le moteur actions est donc une mécanique simple à décrire (ETF cœur, DCA mensuel, rééquilibrage annuel) mais difficile à tenir sur 20 ans, parce qu’elle exige de ne rien faire la quasi-totalité du temps. Reste l’autre brique du portefeuille, l’immobilier, dont la logique répond à des règles complètement différentes.

4. Bâtir le moteur immobilier : rendement réel, levier, LMNP et pierre-papier

Si les actions sont l’avion de ligne de la trajectoire millionnaire (régulier, statistiquement supérieur, sensible aux turbulences), l’immobilier en est le porte-conteneurs (lent, levé par le crédit, capable d’amener beaucoup de masse sur 20 ans). Nous décomposons d’abord le rendement réel, puis l’effet de levier, ensuite le LMNP après la réforme 2025, et nous terminons par la pierre-papier qui boucle vers les UC d’assurance-vie.

4.1 Rendement brut, net, net-net : la seule lecture qui compte

La première erreur en immobilier locatif consiste à raisonner sur le rendement brut affiché par l’annonce. Cette lecture surestime la performance réelle de 30 à 50 % dans la grande majorité des cas, parce qu’elle ignore charges récurrentes, fiscalité et vacance. Quatre niveaux de lecture s’imposent.

| Niveau | Formule | Inclut | Exemple T2 Lyon 200 000 € FAI, 800 €/mois |

|---|---|---|---|

| Brut | Loyer annuel / prix d’achat FAI (frais d’agence inclus) | Rien | (800 × 12) / 200 000 = 4,80 % |

| Net de charges | (Loyer − charges − taxe foncière − assurance Propriétaire Non Occupant (PNO) − gestion) / prix d’achat | Charges récurrentes | (9 600 − 2 100) / 200 000 = 3,75 % |

| Net d’impôts | Net moins TMI + PS | Friction fiscale | TMI 30 % + PS 17,2 % en revenus fonciers nu = environ 1,8 % |

| Net-net | Net d’impôts moins vacance et travaux | Tout | LMNP réel TMI 30 % avec amortissement = 2,5 à 3,5 % |

Les hypothèses pour passer du brut au net se pondèrent selon le bien et la ville : vacance locative 5 à 15 jours/an en zones tendues (Paris, Lyon, Bordeaux) et 1 à 2 mois ailleurs, charges non récupérables 5 à 10 % du loyer, taxe foncière 0,5 à 1,5 mois de loyer, assurance PNO 100 à 200 €/an, gestion agence 6 à 9 % TTC, provision travaux 1 à 2 % du prix par an. À cela s’ajoutent les frais d’acquisition : notaire ancien 7 à 8 %, neuf ou Vente en l’État Futur d’Achèvement (VEFA) 2 à 3 %, agence FAI 4 à 6 %. Sur un bien ancien à 200 000 €, vous entrez donc à environ 215 000 € d’investissement réel, ce qui ramène le brut affiché de 4,80 % à 4,47 % en lecture honnête. C’est ce raisonnement qu’utilise toute stratégie d’investissement immobilier locatif en 2026 avant de signer.

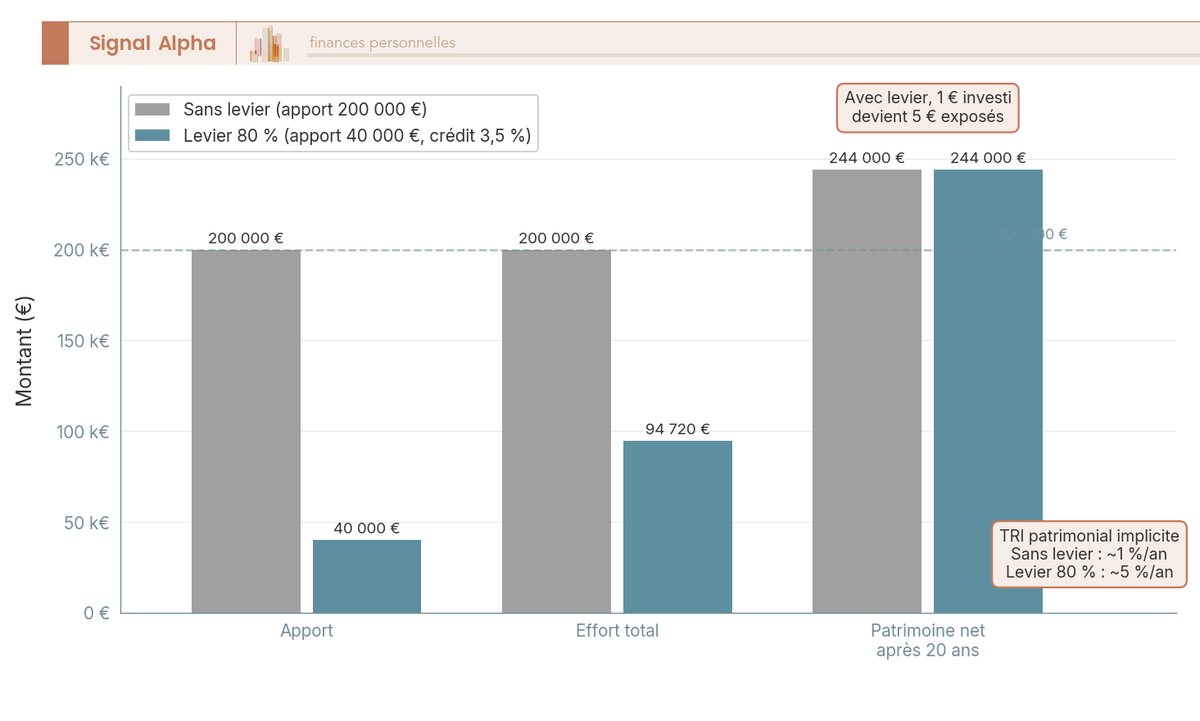

4.2 Effet de levier du crédit : quand 1 € d’apport en pèse 5

Le rendement net-net d’un locatif tourne autour de 2,5 à 3,5 % en LMNP au réel à TMI 30 %. Sans levier, c’est moins performant qu’un ETF World à 7-8 %. Avec levier, l’équation change complètement, parce que ce n’est plus le capital qui travaille mais l’écart entre rendement locatif et coût du crédit, multiplié par la quotité empruntée. Le tableau ci-dessous compare la même acquisition de 200 000 € sans levier et avec un crédit de 80 %.

| Paramètre | Sans levier | Levier 80 % |

|---|---|---|

| Apport | 200 000 € | 40 000 € |

| Crédit | 0 € | 160 000 € sur 20 ans à 3,5 % |

| Mensualité crédit | 0 € | 928 € |

| Loyer mensuel net de charges | 700 € | 700 € |

| Cashflow mensuel net | +700 € | -228 € |

| Patrimoine net après 20 ans (+1 %/an valo) | 244 000 € | 244 000 € |

| Effort total engagé | 200 000 € | 40 000 + (228 × 12 × 20) = 94 720 € |

| Taux de Rentabilité Interne (TRI) implicite | environ 1 %/an | environ 5 %/an |

Pour un même patrimoine final, l’effort engagé est divisé par 2,1, ce qui multiplie le TRI par 5. C’est le mécanisme central qui justifie la classe d’actifs immobilière, parce que ni le PEA ni l’assurance-vie ne donnent accès à un crédit bancaire long pour acquérir un support qui produit un revenu courant. L’effet de levier crédit n’est pourtant pas gratuit et tient à trois conditions strictes : le rendement locatif net doit dépasser le coût du crédit (taux moyen 20 ans à 3,22 % en avril 2026 d’après Crédit Logement / CSA, surprime locative de 0,15 à 0,30 point, soit 3,4 à 3,5 % total) ; la valeur du bien ne doit pas se déprécier durablement, ce qui exclut les communes en déprise démographique ; l’investisseur doit pouvoir tenir le cashflow mensuel négatif éventuel pendant la phase de remboursement.

Pour le dirigeant qui détient une holding, l’arbitrage change : le crédit immobilier est contracté au nom d’une SCI à l’IS ou en détention directe, avec le bénéfice de l’amortissement comptable et l’inconvénient d’une plus-value à la revente taxée à 25 % d’IS sans abattement de durée. Avant d’engager le tour de table, les canaux et négociation du crédit investissement locatif méritent une comparaison ligne à ligne : un taux de 3,30 % contre 3,60 % sur 20 ans représente 14 000 € d’intérêts supplémentaires sur un crédit de 160 000 €.

4.3 LMNP au réel après réforme 2025 : amortissement, déficit BIC et plus-value à la revente

Pour le locatif meublé, le régime de référence reste le Loueur en Meublé Non Professionnel (LMNP) au réel. Sa mécanique combine la déduction de l’ensemble des charges (intérêts d’emprunt, taxe foncière, assurance, gestion, comptable, travaux d’amélioration) et l’amortissement comptable du bien, hors valeur du terrain qui représente 10 à 15 % du prix d’acquisition. Le bâti s’amortit sur 25 à 30 ans, le mobilier sur 5 à 10 ans, ce qui produit pendant 10 à 15 ans un résultat fiscal souvent nul ou légèrement déficitaire.

La réforme issue de la Loi de Finances 2025 (art. 84, applicable aux cessions à compter du 15/02/2025) change la donne sur le volet plus-value. Le prix de revient retenu pour calculer la plus-value à la revente est désormais diminué des amortissements déduits pendant la détention, ce qui mécaniquement majore la plus-value imposable. Un bien acquis 200 000 €, amorti à hauteur de 60 000 € sur 15 ans et revendu 280 000 € voit sa plus-value imposable passer de 80 000 € (ancien régime) à 140 000 € (régime post-15/02/2025), soit +75 % de base taxable.

Le tableau ci-dessous compare les régimes fiscaux applicables au locatif meublé en 2026.

| Régime | Seuil de chiffre d’affaires | Mécanique | Quand le retenir |

|---|---|---|---|

| Micro-BIC location meublée classique | ≤ 77 700 € | Abattement forfaitaire 50 %, pas d’amortissement | Charges + amortissements < 50 % des recettes |

| Micro-BIC meublé de tourisme non classé | ≤ 15 000 € | Abattement 30 % (était 50 % avant LF 2025) | Très petites unités touristiques |

| Régime réel LMNP | Sans seuil | Déduction de toutes les charges + amortissement comptable | Charges + amortissements > 50 % des recettes |

| Bénéfices Industriels et Commerciaux (BIC) déficitaire | Sans seuil | Déficit reportable 10 ans sur BIC de même nature uniquement | Phase de démarrage avec gros travaux |

Source : art. 50-0 et 155 IV du CGI ; LF 2025 art. 84 ; Assemblée nationale, question n° 10097.

Plusieurs exceptions à la réforme préservent l’avantage cumulé : les résidences services à vocation sociale (étudiantes, formation, seniors, EHPAD, médicalisées) conservent l’ancien régime sur la plus-value, ce qui maintient l’attractivité du LMNP géré dans ce sous-segment.

Soyons honnêtes sur le statut LMP (Loueur en Meublé Professionnel) : il devient obligatoire dès lors que les recettes annuelles dépassent 23 000 € ET excèdent les autres revenus du foyer (art. 155 IV CGI). Le LMP entraîne une affiliation à la Sécurité Sociale des Indépendants et une fiscalité différente sur les plus-values, raison pour laquelle la quasi-totalité des particuliers plafonnent leur exposition pour rester en LMNP. Le bon réflexe est de modéliser le différentiel régime réel vs micro-BIC sur 5 ans, parce que l’arbitrage micro-BIC ou régime réel en LMNP bascule selon le poids des intérêts d’emprunt et des travaux.

4.4 Pierre-papier : SCPI européennes, SIIC, OPCI et SCI en assurance-vie

Pour qui veut s’exposer à l’immobilier sans gérer un locataire, la pierre-papier offre quatre véhicules complémentaires aux profils fiscaux et de liquidité très différents.

| Support | Frais d’entrée | Frais de gestion | Rendement 2025 | Fiscalité courante |

|---|---|---|---|---|

| SCPI en direct | 8 à 12 % | 10 à 12 % des loyers | 4,91 % moyen (ASPIM) | Revenus fonciers IR + PS 17,2 % |

| SCPI en UC d’assurance-vie | 0 à 2 % | 0,5 à 1 % (UC) | Légère décote vs direct | Fiscalité assurance-vie (24,7 % après 8 ans) |

| SCPI européennes (>50 % UE hors France) | 8 à 12 % | 10 à 12 % | 5 à 7 % | Convention fiscale du pays source, PS souvent non applicables |

| Société d’Investissement Immobilier Cotée (SIIC) | Frais courtage | 0,1 à 0,5 % | Dividendes 4 à 7 % | PFU 31,4 % en CTO, non éligibles PEA ni PEA-PME |

| Organisme de Placement Collectif Immobilier (OPCI) grand public | 3 à 5 % | 1,5 à 2,5 % | 2 à 4 % | UC en assurance-vie ou direct PFU |

| SCI en UC d’assurance-vie | 0 à 2 % | 0,5 à 1 % | 3 à 5 % | Fiscalité assurance-vie |

Source : ASPIM, Collecte et performance des fonds immobiliers grand public en 2025, 10/02/2026.

Le rendement moyen distribué par les SCPI s’établit à 4,91 % en 2025 selon l’ASPIM, mais l’hétérogénéité est forte : les SCPI bureaux historiques affichent des décotes significatives sur leur valeur de reconstitution, là où les SCPI européennes diversifiées et la logistique surperforment. Le ticket d’entrée à 8-12 % de frais impose un horizon minimum de 10 ans pour amortir la friction.

Les SCPI européennes méritent une attention particulière pour les TMI 41 et 45 %. Quand la SCPI investit majoritairement en Allemagne, aux Pays-Bas ou en Espagne, la convention fiscale avec la France élimine la double imposition par un crédit d’impôt imputable sur l’impôt français (BOFiP BOI-INT-DG-20-50-30), et les PS de 17,2 % ne s’appliquent généralement pas sur ces revenus de source étrangère. En pratique, le net en poche d’une SCPI européenne à 6 % brut atteint 4,5 à 5,5 % pour un TMI 45 %, là où une SCPI 100 % France à 5 % brut tombe à 2,3 % net.

Plusieurs leviers de structuration sont à examiner selon le profil. Pour le particulier, le crédit bancaire reste possible chez plusieurs banques de la place (Crédit Mutuel, Crédit Agricole, BNP Paribas, Société Générale, CIC, Caisse d’Épargne), même si le levier obtenu reste moins puissant qu’en immobilier direct. Pour le dirigeant qui détient une holding, la SCPI peut être logée dans un contrat de capitalisation IS souscrit par la holding patrimoniale, ce qui combine la performance de la pierre-papier européenne avec la capitalisation à l’IS. Pour le pré-retraité, la SCI en UC d’assurance-vie offre une exposition immobilière fluidifiée par la liquidité du contrat, sans les frais d’entrée des SCPI directes.

Une nuance à mentionner ici sur les SIIC. Ces foncières cotées (Klépierre, Unibail-Rodamco-Westfield, Covivio) servent des dividendes de 4 à 7 % et offrent une liquidité quotidienne, mais elles ne sont éligibles ni au PEA ni au PEA-PME ; elles restent donc en CTO au PFU 31,4 %, ou en assurance-vie quand la compagnie les référence en UC. Pour comparer les supports d’immobilier papier, le tableau qui croise rendement, fiscalité par TMI et horizon permet d’arbitrer entre SCPI européennes, SCI en UC et SIIC selon votre profil.

Vous avez désormais les deux moteurs de la trajectoire millionnaire : un moteur actions à 7-9 % brut annualisé sur 20 ans, et un moteur immobilier qui transforme un apport limité en patrimoine net via le levier crédit. Il reste à verrouiller la fiscalité long terme, en commençant par l’arbitrage PFU vs barème, puis l’IFI à anticiper avant 1,3 M€, et enfin la transmission ou l’expatriation pour ceux dont la trajectoire les conduit au-delà du million.

5. Verrouiller la fiscalité long terme : PFU, IFI, transmission, exit-tax

Les deux moteurs sont calibrés. Reste à protéger le rendement brut contre la friction fiscale qui s’accumule sur vingt ans, et c’est souvent là que les meilleures stratégies se font rattraper. Le choix entre Prélèvement Forfaitaire Unique (PFU) et option pour le barème ponctionne entre 18,6 % et 31,4 % de chaque euro de gain selon votre Tranche Marginale d’Imposition (TMI), avant même qu’on n’arrive à l’Impôt sur la Fortune Immobilière (IFI). Et au-delà de 1 M€ de patrimoine, la question de la transmission ou d’un éventuel départ à l’étranger devient déterminante. On commence par la décision fiscale la plus transverse, l’arbitrage PFU vs barème, parce qu’elle gouverne toutes les enveloppes vues plus haut.

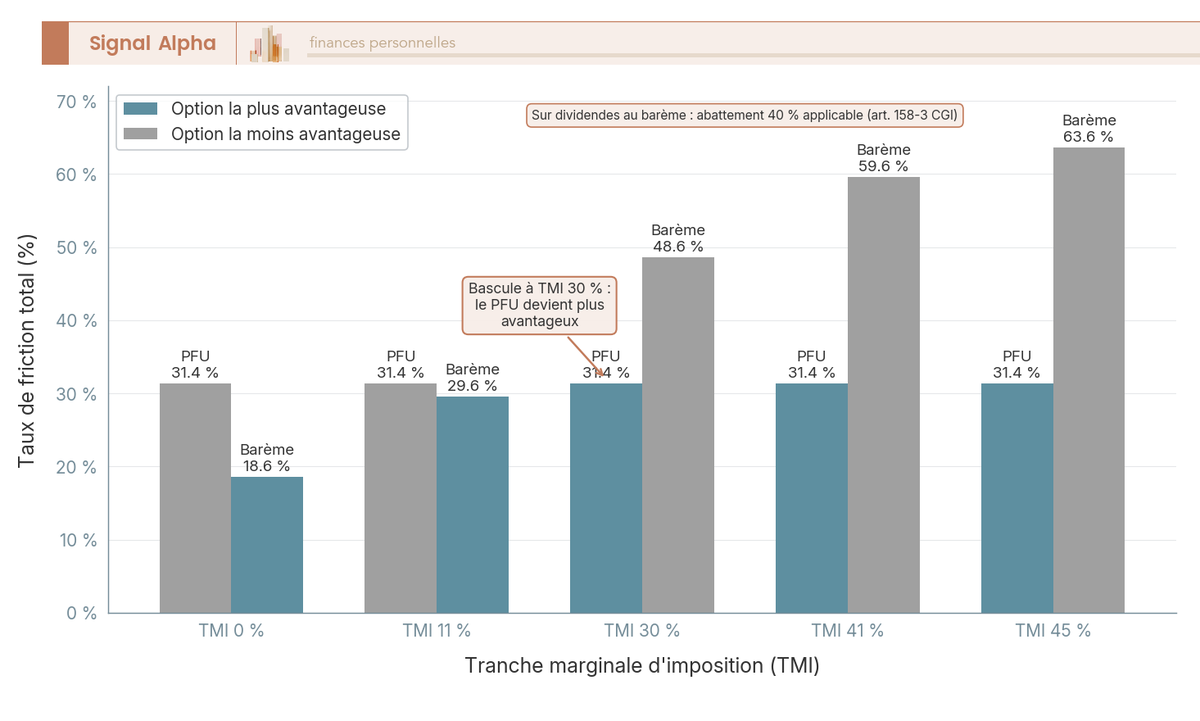

5.1 PFU 31,4 % ou barème : la bascule selon votre TMI

La règle de droit commun en 2026 est le PFU 31,4 % (12,8 % d’IR et 18,6 % de Prélèvements Sociaux), applicable aux dividendes, intérêts et plus-values mobilières. L’option pour le barème reste possible, mais avec une particularité qui piège régulièrement : elle est globale, c’est-à-dire qu’elle s’applique à l’ensemble des revenus de capitaux mobiliers du foyer, et non sélective revenu par revenu. Vous ne pouvez donc pas opter pour le barème sur vos dividendes et garder le PFU sur vos intérêts. Pour les revenus 2025 déclarés au printemps 2026, le PFU reste à 30 % (12,8 % + 17,2 % de PS, ancien cadre) ; la bascule à 18,6 % de PS, et donc à 31,4 % au total, s’applique aux gains réalisés à compter du 01/01/2026.

La règle d’arbitrage tient en cinq paliers de TMI à comparer au seuil PFU de 31,4 %. Le tableau ci-dessous donne le résultat sans ambiguïté.

| TMI | PFU 2026 | Barème + PS 18,6 % | Choix optimal |

|---|---|---|---|

| 0 % | 31,4 % | 18,6 % | Barème |

| 11 % | 31,4 % | 11 % + 18,6 % = 29,6 % | Barème (marge faible) |

| 30 % | 31,4 % | 30 % + 18,6 % = 48,6 % | PFU |

| 41 % | 31,4 % | 41 % + 18,6 % = 59,6 % | PFU |

| 45 % | 31,4 % | 45 % + 18,6 % = 63,6 % | PFU |

Source : article 200 A du CGI.

Autrement dit, le barème ne devient avantageux que sous le seuil TMI 30 %. Trois affinements modifient toutefois cette mécanique. D’abord, l’abattement de 40 % sur les dividendes au barème (article 158-3 CGI) rabote la base imposable, ce qui rend le barème intéressant jusqu’à un TMI de 11 % et marginalement à TMI 30 % pour qui touche surtout des dividendes. Ensuite, sur les plus-values mobilières et les intérêts, aucun abattement de ce type n’existe, donc la bascule au PFU se fait vite. Enfin, les moins-values restent imputables sur 10 ans dans les deux régimes, ce qui ne biaise pas le choix.

Un cas spécifique mérite l’attention des foyers à hauts revenus : la Contribution Différentielle sur les Hauts Revenus (CDHR) instaurée par la Loi de Finances 2026. Elle impose un plancher de 20 % du Revenu Fiscal de Référence (RFR) ajusté pour les foyers dont le RFR dépasse 250 000 € en personne seule ou 500 000 € en couple, avec une majoration de 1 500 € par personne à charge. L’effet est concret pour quiconque réalise une opération de cession à fort RFR ponctuel : même un dirigeant qui se croit protégé par le PFU 31,4 % peut se retrouver rattrapé par la CDHR si son RFR de l’année dépasse le seuil, et finir avec une imposition effective supérieure. C’est ce qui peut faire pencher la balance vers des leviers d’optimisation de l’impôt sur le revenu à activer en amont de l’année de cession (saturation PER, étalement, donation pré-cession).

En pratique, la grande majorité des lecteurs de cet article ont une TMI à 30 % ou plus et restent donc au PFU. L’option barème ne se justifie vraiment que dans deux configurations : les retraités ou actifs à TMI 0-11 % avec peu de revenus de capitaux par ailleurs, et les dossiers à très fort flux de dividendes français éligibles à l’abattement 40 %.

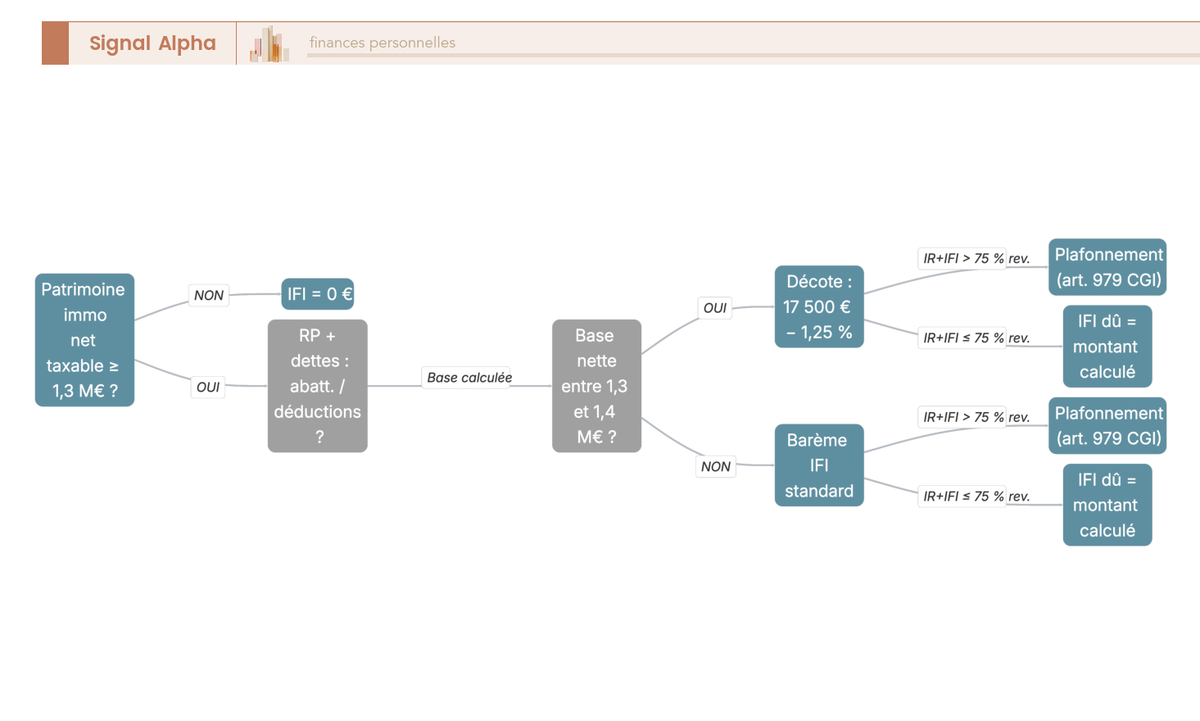

5.2 IFI : seuil 1,3 M€, abattement résidence principale 30 %, dettes déductibles

L’IFI ne concerne que la fraction immobilière nette du patrimoine, et son seuil de déclenchement est fixé à IFI 1,3 M€ de patrimoine immobilier net taxable au 1er janvier de l’année d’imposition (article 964 CGI). Patrimoine immobilier net taxable signifie immobilier en direct, parts de SCPI, parts de SCI civiles, fraction immobilière des Unités de Compte (UC) d’assurance-vie, le tout moins les dettes immobilières affectées, après abattement de 30 % sur la résidence principale (article 973 II CGI). Le patrimoine financier (PEA, AV en fonds euros, livrets, CTO) reste totalement hors champ : c’est une des asymétries que beaucoup de patrimoines élevés sous-exploitent.

Le barème 2026 est progressif et part de 800 000 €, à condition d’avoir d’abord franchi le seuil de 1,3 M€ qui déclenche l’imposition. Voici la mécanique de calcul.

| Tranche de patrimoine immobilier net | Taux marginal |

|---|---|

| ≤ 800 000 € | 0 % |

| 800 001 à 1 300 000 € | 0,50 % |

| 1 300 001 à 2 570 000 € | 0,70 % |

| 2 570 001 à 5 000 000 € | 1,00 % |

| 5 000 001 à 10 000 000 € | 1,25 % |

| > 10 000 000 € | 1,50 % |

Source : article 977 CGI, tranches maintenues par LF 2026.

Trois mécanismes limitent la facture pour qui franchit tout juste le seuil. La décote 1,3-1,4 M€ ramène l’impôt brut selon la formule 17 500 € moins 1,25 % multiplié par le patrimoine imposable, ce qui adoucit la marche à l’entrée. Le plafonnement IR plus IFI 75 % des revenus du foyer (article 979 CGI) bloque la pression fiscale totale au-delà d’un certain seuil, mécanisme utile pour les patrimoines à faibles revenus courants (typiquement un retraité avec gros patrimoine immobilier hérité). Et la déduction des dettes immobilières affectées à un actif taxable reste centrale, à condition que la dette soit techniquement rattachée à un bien figurant dans l’assiette (un crédit conso ou un crédit travaux affecté à un bien exonéré ne se déduit pas, c’est l’erreur que voient régulièrement les contrôleurs).

Prenons un exemple chiffré. Un couple détient une résidence principale valorisée 800 000 €, qui ressort donc à 560 000 € après abattement de 30 %. Il possède en plus deux biens locatifs de 600 000 € avec une dette restante de 300 000 € (donc 300 000 € nets) et 200 000 € de SCPI. Le patrimoine immobilier net taxable s’élève à 1 060 000 €, sous le seuil de 1,3 M€, donc IFI nul. Si le même couple atteint 1 600 000 € de patrimoine immobilier net taxable, le calcul devient 500 000 € × 0,5 % sur la tranche 800-1 300 k€ (soit 2 500 €) plus 300 000 € × 0,7 % sur la tranche 1 300-1 600 k€ (soit 2 100 €), pour un IFI dû de 4 600 €. La décote ne s’applique plus au-dessus de 1,4 M€.

Plusieurs leviers d’optimisation restent légaux et documentés au BOFiP. L’exonération des biens professionnels (article 975 CGI) écarte de l’assiette les biens affectés à l’activité professionnelle principale du foyer, sous conditions de seuils. L’abattement de 75 % sur les bois et forêts (article 976 CGI) reste l’un des leviers les plus puissants pour qui peut diversifier vers cette classe d’actifs sous engagement de gestion durable. Le démembrement avec donation de la nue-propriété aux enfants sort la valeur de la nue-propriété de l’assiette IFI du donateur, qui ne conserve fiscalement que l’usufruit. Pour aller plus loin sur les tranches et les cas-limites, le barème IFI 2026 détaillé par tranches reprend l’ensemble de la mécanique et les schémas de défense. Et pour les arbitrages plus larges qui croisent immobilier en direct, SCPI et UC en assurance-vie, la fiscalité globale de l’immobilier en 2026 donne le contexte complet.

Le bon réflexe pour qui projette son patrimoine à 10 ans est de modéliser l’IFI dès 800 000 € de patrimoine immobilier net taxable, parce qu’à ce niveau, deux ou trois années de marché haussier sur l’immobilier peuvent suffire à franchir le seuil. Les arbitrages d’allocation (renforcer la part financière hors IFI, anticiper un démembrement) se préparent 18 à 24 mois en amont, jamais l’année où l’on dépasse le seuil.

5.3 Apport-cession 150-0 B ter et holding patrimoniale : recycler un produit de cession

Pour le dirigeant qui prépare une cession, l’arbitrage clé se joue 12 à 18 mois avant la signature, et il porte sur la mécanique de l’apport-cession 150-0 B ter (durcissement LF 2026). Le principe est documenté à l’article 150-0 B ter du CGI et au BOFiP BOI-RPPM-PVBMI-30-10 : avant de céder ses titres à l’acquéreur, le dirigeant les apporte d’abord à une holding patrimoniale qu’il contrôle (plus de 50 % du capital ou des droits de vote), rémunérée en titres de la holding et non en cash. C’est la holding qui cède ensuite les titres au tiers acquéreur, et la plus-value d’apport bénéficie d’un report d’imposition tant que les conditions tiennent.

Le régime a été durci par la Loi de Finances 2026 pour les cessions à compter du 21/02/2026. Si la holding cède les titres apportés dans les trois ans suivant l’apport, l’obligation de réinvestissement passe désormais à 70 % du produit de cession dans un délai de 36 mois, contre 60 % dans 24 mois sous l’ancien régime applicable aux cessions antérieures. Le réinvestissement doit être maintenu au moins 5 ans, et il doit cibler des activités économiques éligibles définies au BOFiP du 18/08/2025. Sont éligibles la souscription au capital de sociétés opérationnelles (commerciales, industrielles, artisanales, libérales, agricoles), l’acquisition d’une fraction de capital conférant le contrôle, et la souscription de Fonds Communs de Placement à Risques (FCPR), Fonds Professionnels de Capital Investissement (FPCI), Sociétés de Libre Partenariat (SLP) ou Sociétés de Capital Risque (SCR) avec un quota d’investissement de 75 % dans des sociétés opérationnelles.

| Régime | Délai de réinvestissement | Quota minimum | Cessions concernées |

|---|---|---|---|

| Antérieur | 24 mois | 60 % | Cessions avant le 21/02/2026 |

| LF 2026 | 36 mois | 70 % | Cessions à compter du 21/02/2026 |

Source : article 150-0 B ter CGI ; BOI-RPPM-PVBMI-30-10 ; Loi de Finances 2026.

Une confusion à lever concerne la distinction entre holding patrimoniale pure et holding animatrice. La holding patrimoniale pure se contente de détenir des participations, sans intervenir dans la gestion courante de ses filiales, et bénéficie du régime mère-fille (article 145 et 216 CGI) avec exonération de 95 % des dividendes reçus, sous réserve de détention supérieure à 5 % et 2 ans. La holding animatrice, qui anime effectivement ses filiales par des décisions de groupe, ouvre droit à des régimes additionnels (notamment Pacte Dutreil et abattement 500 000 € dirigeant), mais doit prouver son caractère animateur en cas de contrôle. Cette distinction n’est pas cosmétique : c’est la nature de la holding qui détermine quels dispositifs sont activables en sortie.

Comparons maintenant les deux schémas en valeur, capital initial 2 M€, rendement brut 6 % par an, horizon 5 ans.

| Scénario | Capital de départ disponible | Friction fiscale 5 ans | Capital net disponible à 5 ans |

|---|---|---|---|

| Cession en direct (PFU 31,4 %) | 1,37 M€ après PFU | environ 785 k€ cumulés | environ 1,68 M€ |

| Apport-cession 150-0 B ter | 2,00 M€ logés en holding | environ 150 k€ cumulés (IS 25 %) | environ 2,53 M€ |

Autrement dit, à 5 ans et à rendement brut identique, l’apport-cession laisse environ 750 000 € de plus dans la poche du dirigeant qui prépare la structure avant la cession, soit l’équivalent d’une année complète de salaire dirigeant pour un patron de PME. La condition implicite est que la holding capitalise les revenus, parce que la distribution de dividendes de la holding vers le dirigeant personne physique coûte ensuite IS 25 % puis PFU 31,4 %, soit une friction effective autour de 48,55 %. Pour cette raison, la holding sert à capitaliser pendant l’horizon d’investissement, et la sortie en personne physique se programme à un moment où la friction est limitée (transmission, abattement dirigeant retraite 500 000 € prorogé jusqu’au 31/12/2031 par la LF 2025).

La structuration n’est pas neutre en coût. Comptez entre 5 000 et 15 000 € HT one-shot pour la mise en place du schéma avec un avocat fiscaliste expérimenté, 1 500 à 5 000 € pour un commissaire aux apports si l’apport dépasse le seuil de 30 000 €, et 2 000 à 5 000 €/an pour la comptabilité annuelle de la holding. Ces coûts s’amortissent dès la première année sur un capital de 2 M€ et plus, mais ils rendent l’opération peu pertinente sous 800 k€ à 1 M€ de produit de cession. Pour qui veut comprendre les obligations de réinvestissement post-LF 2026 dans le détail, le BOFiP fournit la liste exhaustive des actifs éligibles, et le choix de structure SAS, SARL ou civile dépend de l’horizon, du nombre d’associés et de la fiscalité visée à la sortie.

Erreur fréquente : constituer la holding et apporter les titres juste avant la signature. Un apport-cession monté dans le même mois que la cession peut être requalifié en abus de droit. La règle prudentielle, pas négociable : monter la holding au moins 12 mois avant la cession envisagée.

5.4 Transmission, démembrement et exit-tax : préparer la succession ou un éventuel départ

Au-delà du million, deux sujets se posent : la transmission programmée aux enfants, et le départ éventuel à l’étranger. Les mécaniques sont distinctes mais s’imbriquent dans la même réflexion de long terme.

Sur le volet transmission par donation ou succession, plusieurs abattements et régimes encadrent la facture. L’abattement de 100 000 € par enfant en ligne directe est renouvelable tous les 15 ans (article 779 CGI), ce qui permet à un couple avec deux enfants de transmettre 400 000 € hors droits par tranche de 15 ans (100 000 € × 2 parents × 2 enfants). L’abattement entre époux est illimité pour les successions et plafonné à 80 724 € pour les donations (article 790 E CGI). Sur l’assurance-vie, l’abattement par bénéficiaire est de 152 500 € pour les versements effectués avant les 70 ans du souscripteur (article 990 I CGI), puis 30 500 € global pour les versements postérieurs ; c’est l’un des leviers qui rend l’AV centrale dans toute stratégie successorale.

Le démembrement de propriété permet de donner la nue-propriété d’un bien aux enfants tout en conservant l’usufruit, ce qui réduit la base de la donation. La valeur de la nue-propriété suit le barème de l’article 669 CGI selon l’âge de l’usufruitier au jour de la donation : 40 % de la pleine propriété si l’usufruitier a entre 50 et 69 ans, 30 % entre 70 et 79 ans, 20 % entre 80 et 89 ans. Au décès de l’usufruitier, le nu-propriétaire devient plein propriétaire sans droits de succession à payer sur l’usufruit reconstitué (article 1133 CGI). Un parent de 60 ans qui donne la nue-propriété d’un bien valorisé 600 000 € à ses deux enfants utilise donc 240 000 € d’assiette (600 000 € × 40 %), répartie sur deux abattements de 100 000 €, soit 40 000 € imposables avant tarif Dutreil ou tarif droits de mutation à titre gratuit. Le barème de démembrement de l’article 669 du CGI détaille les tranches d’âge et les cas particuliers (usufruit temporaire, quasi-usufruit).

Pour la transmission d’entreprise familiale, le Pacte Dutreil (article 787 B CGI) reste le levier le plus puissant, avec une exonération de 75 % des droits de mutation à titre gratuit. Les engagements ont été renforcés par la LF 2026 pour les transmissions à compter du 21/02/2026 : engagement collectif de 2 ans suivi d’un engagement individuel de 6 ans, soit une durée totale minimale de 8 ans, et l’exigence que les actifs et l’activité restent effectivement affectés à l’activité opérationnelle pendant toute la durée. C’est un dispositif exigeant en termes de gouvernance et de suivi, qu’il faut préparer plusieurs années avant la transmission visée, et qui s’articule typiquement avec une donation-partage et un démembrement aux enfants. L’art de structurer la transmission de patrimoine sur 15 ans mobilise simultanément ces trois leviers : abattements répétés de 100 000 €, démembrement, et Pacte Dutreil pour les parts d’entreprise.

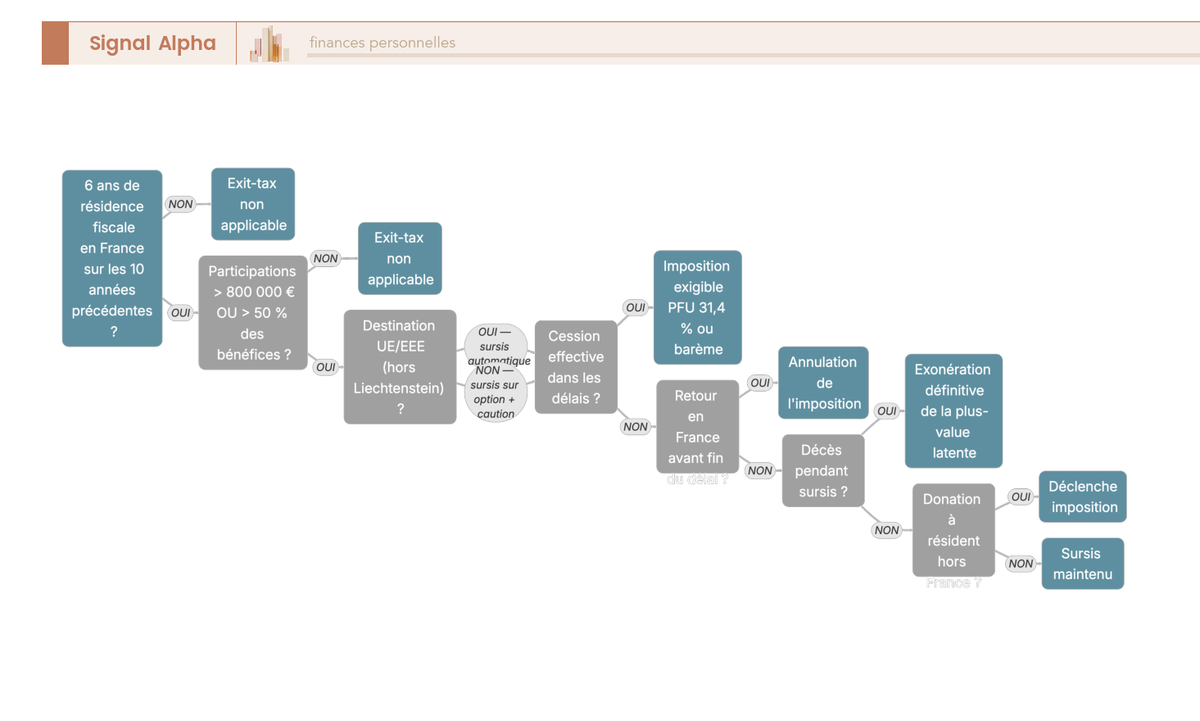

Reste l’exit-tax (article 167 bis CGI) pour le dirigeant ou le particulier qui envisage un départ à l’étranger. Trois conditions cumulatives déclenchent le dispositif : transfert du domicile fiscal hors de France, détention de participations dont la valeur dépasse 800 000 € ou représentant plus de 50 % des bénéfices sociaux d’une société, et au moins 6 ans de résidence fiscale française sur les 10 années précédant le départ. Dans ce cas, la plus-value latente sur les titres concernés au jour du départ est imposable au PFU 31,4 % ou au barème, plus PS 18,6 %.

La mécanique du sursis est ce qui rend l’exit-tax praticable. Si le départ se fait vers un État de l’Union Européenne ou de l’Espace Économique Européen (EEE), Liechtenstein excepté, le sursis de paiement est automatique et sans garantie : l’impôt est dû mais le paiement reporté. Pour les autres destinations, le sursis est sur option et nécessite une caution bancaire, ce qui rend le schéma nettement moins fluide. Le sursis prend fin dans quatre cas : cession effective des titres dans les 2 ans pour des participations inférieures à 2,57 M€ ou dans les 5 ans au-delà, donation à un résident hors France, ou écoulement du délai sans cession (auquel cas l’imposition tombe). En revanche, le décès du contribuable exonère définitivement la plus-value latente, et le retour en France avant la fin du délai annule l’imposition.

Pour les trois quarts des lecteurs, l’exit-tax restera théorique. Mais pour le dirigeant qui se questionne sur la Belgique, le Portugal ou Dubaï après cession, les seuils, sursis et exonération à 5 ans de l’exit-tax méritent d’être anticipés dès la phase préparatoire, parce que le timing du départ par rapport à la cession peut faire basculer l’opération entre 0 € et plusieurs centaines de milliers d’euros d’impôt effectivement payés. La consultation d’un avocat fiscaliste avant signature de la Lettre d’Intention (LOI) devient ici un prérequis, pas une option.

Vous savez désormais ce qui ponctionne le rendement brut sur l’horizon long terme : le PFU, l’IFI au-delà de 1,3 M€ de patrimoine immobilier net, et la mécanique transmission ou exit-tax pour ceux qui passent le cap du million. Il reste à traduire l’ensemble en calendrier pratique sur 12 mois, en fonction de votre situation de départ.

6. Exécution sur 12 mois : trois trajectoires types vers le million

Les paramètres sont en place, les leviers identifiés. Mais la question pratique reste celle-ci : qu’est-ce que vous faites ce mois-ci, et les onze suivants, pour engager une trajectoire millionnaire compatible avec votre situation ? La réponse change radicalement selon l’âge, le patrimoine de départ, la TMI et la présence ou non d’un événement de liquidité à venir (cession, succession, rupture conventionnelle). Voilà pourquoi on déroule trois trajectoires représentatives du lectorat, avant de condenser l’ensemble dans un tableau d’allocations cibles.

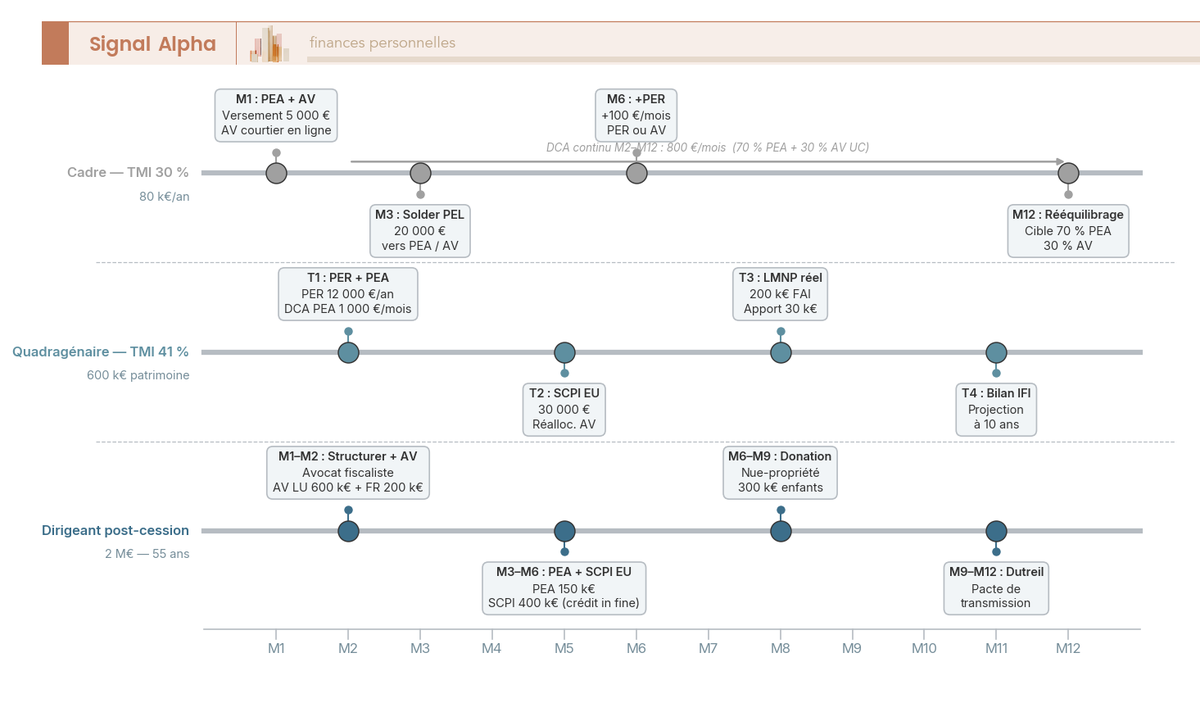

6.1 Trajectoire 1 : le cadre quarantenaire qui démarre à 80 000 € de patrimoine

Pour le cadre de 40 ans qui se réveille en se disant qu’il a 25 ans devant lui avant la retraite, la situation est plus favorable qu’elle n’en a l’air. Hypothèses de travail : salaire 70-80 k€, TMI 30 %, patrimoine actuel 80 k€ (30 k€ sur Livret A et LDDS, 20 k€ sur un vieux PEL faiblement rémunéré, 30 k€ sur une AV bancaire en fonds euros uniquement), capacité d’épargne 800 à 1 000 €/mois. Aucune dette autre que potentiellement un crédit résidence principale en cours.

L’allocation cible à 12 mois suit la logique 70 % actions / 20 % immobilier / 10 % poche de sécurité, avec un calendrier mensuel qui sature progressivement les enveloppes prioritaires.

| Mois | Action | Montant | Enveloppe |

|---|---|---|---|

| M1 | Ouvrir PEA chez courtier en ligne à frais réduits | 0 € | PEA |

| M1 | Versement initial PEA en ETF World capitalisant | 5 000 € | PEA |

| M1 | Ouvrir AV chez courtier en ligne, transfert AV bancaire (loi Pacte interne) | 30 000 € | AV (60 % fonds euros / 40 % UC ETF) |

| M2-M12 | DCA mensuel automatique | 800 €/mois | 70 % PEA + 30 % AV UC |

| M3 | Solder PEL faiblement rémunéré, redéployer | 20 000 € | Vers PEA et AV |

| M6 | Étudier cotisation PER (si TMI 30 % stable) | 100 €/mois | PER ou AV en complément |

| M12 | Premier bilan annuel, rééquilibrage 70/30 | n/a | n/a |

La projection est plus parlante que les pourcentages. Capital de départ 80 000 €, versements totaux 800 € × 12 × 25 = 240 000 €, hypothèse de rendement 6 % net annualisé (formule des annuités K_f = K_0 × (1+i)^n + E × [(1+i)^n − 1] / i appliquée mensuellement) donne un capital projeté à 25 ans d’environ 1 030 000 €. Avec une progression de la capacité d’épargne de 3 % par an (alignée sur l’inflation salariale long terme), la projection passe à plus de 1 200 000 €. Le million est donc à portée d’un cadre qui démarre tôt et qui tient la régularité du DCA, sans levier exotique ni produit miracle.

Deux risques pèsent sur cette trajectoire, et vous gagnerez à les avoir en tête dès le départ. Un crash de marché entre l’année 22 et 25 (proximité fin de cycle) peut amputer le capital final de 15 à 30 %, ce qui justifie un reprofilage progressif vers 50 % obligations et fonds euros à 5 ans de l’horizon. Et un achat de résidence principale en cours de période divise la capacité d’épargne pendant 5 à 8 ans, ce qu’il faut intégrer dès le départ dans la modélisation. Pour choisir un courtier en ligne pour son PEA compatible avec un DCA mensuel à frais réduits, l’arbitrage se joue entre la simplicité d’une banque en ligne et la profondeur d’un courtier spécialisé. Pour ouvrir une assurance-vie en ligne sans frais d’entrée, trois ou quatre acteurs dominent le marché des UC ETF depuis 2024.

6.2 Trajectoire 2 : le quadragénaire à 600 000 € qui consolide vers 1 M€

Pour le cadre supérieur de 50 ans qui a déjà accumulé 600 k€ et vise le million avant la retraite, la mécanique change. Hypothèses : salaire 130 k€, TMI 41 %, patrimoine 300 k€ de résidence principale avec un Capital Restant Dû (CRD) de 150 k€, 100 k€ de PEA, 150 k€ d’assurance-vie, 50 k€ de livrets, capacité d’épargne 2 000 €/mois nets, horizon 15 ans. À TMI 41 %, le PER devient un levier puissant qu’il n’était pas à TMI 30 %, et c’est la principale différence par rapport à la trajectoire 1.

L’allocation cible se déploie par trimestre.

| Trimestre | Action | Montant |

|---|---|---|

| T1 | Ouvrir PER individuel, versement déductible plafond | 12 000 €/an (économie d’IR -4 920 € à TMI 41 %) |

| T1 | Saturer PEA, DCA accéléré pour atteindre le plafond 150 k€ en 24 mois | 1 000 €/mois sur PEA |

| T2 | Souscrire 1 SCPI européenne (rendement + crédit possible) | 30 000 € en cash ou crédit 80 % |

| T2 | Réallouer AV existante 30 % fonds euros / 50 % UC ETF World / 20 % UC SCPI | n/a |

| T3 | Étudier LMNP au réel sur petite surface (post-réforme LF 2025) | 200 k€ FAI, apport 30 k€ |

| T4 | Premier bilan IFI projeté à 10 ans, anticiper démembrement si > 1,3 M€ | n/a |

La projection à 15 ans, hypothèse 5,5 % net annualisé combiné (mix actions + immobilier), donne un capital financier d’environ 1 050 000 € et un patrimoine immobilier net (résidence principale plus locatif) d’environ 600 000 €, soit un patrimoine net total autour de 1 600 000 €. Le passage du million est franchi vers l’année 7-8, principalement par effet de richesse cumulé sur la part financière.

Deux ajustements méritent une vérification annuelle, et vous ne voudrez pas les rater. Le PER perd son intérêt si le TMI reste à 41 % à la sortie (donc à la retraite), parce que l’avantage à l’entrée se neutralise au retrait ; une projection retraite à 5 ans de l’échéance permet d’arbitrer entre poursuivre le PER ou basculer vers l’AV. L’IFI projeté à 10-12 ans mérite une modélisation précise dès que la part immobilière approche 1,3 M€ taxable, parce que les leviers d’optimisation (démembrement, abattement résidence principale, dette affectée) doivent être actionnés 18 à 24 mois en amont. Pour qui veut préparer la retraite avec un objectif d’1 million, c’est l’épine dorsale, et construire un revenu complémentaire avec PER et AV repose justement sur cet équilibre TMI-entrée vs TMI-sortie.

6.3 Trajectoire 3 : le dirigeant post-cession à 2 M€ (schéma direct vs apport-cession)

Pour le dirigeant qui sort d’une cession à 55 ans avec 2 M€ disponibles, le problème change de nature. Le million n’est plus l’objectif, il est déjà franchi mécaniquement. L’enjeu se déplace vers la minimisation de la friction fiscale et l’organisation de la transmission. Deux schémas s’opposent radicalement : le schéma direct (cession en personne physique, PFU 31,4 % immédiat) et le schéma apport-cession 150-0 B ter mis en place avant la cession.

Schéma direct (capital net après PFU environ 1,37 M€ sur 2 M€ initiaux), allocation cible 12 mois.

| Phase | Action | Montant |

|---|---|---|

| M1-M2 | Structurer avec avocat fiscaliste et conseiller en gestion de patrimoine (CGP) indépendant, étudier holding a posteriori | n/a |

| M2 | Ouvrir AV luxembourgeoise + AV française complémentaire | 600 k€ LU + 200 k€ FR |

| M3 | Saturer PEA (versement initial plafond) | 150 k€ |

| M3-M6 | Acquérir 2 SCPI européennes diversifiées via crédit in fine | 400 k€ valeur, apport 100 k€, crédit in fine 300 k€ |

| M6-M9 | Préparer transmission, étudier démembrement avec enfants (donation nue-propriété) | 300 k€ pleine propriété, donation NP environ 150 k€ |

| M9-M12 | Pacte Dutreil sur parts d’entreprise familiale conservées | n/a |

Schéma apport-cession 150-0 B ter (régime LF 2026 : 70 % de réinvestissement dans 36 mois), à mettre en place avant la cession.

| Phase | Action | Montant |

|---|---|---|

| Pré-cession (M-12) | Constitution holding patrimoniale, apport des titres puis cession au tiers | 2 M€ logés en holding sans IR/PS immédiat |

| M1-M36 | Réinvestir 70 % minimum (1,4 M€) en sociétés opérationnelles, FCPR ou FPCI éligibles | 1,4 M€ |

| M1-M36 | 30 % libres en placements financiers en CTO holding | 600 k€ |

| M36+ | Stratégie long terme : capitalisation à l’IS 25 %, dividendes mère-fille sur participations contrôlées | n/a |

La comparaison à 5 ans, capital initial 2 M€ et rendement brut 6 %/an, fixe l’enjeu. Cession directe : capital net disponible à 5 ans environ 1,68 M€. Apport-cession 150-0 B ter : capital net disponible à 5 ans environ 2,53 M€. Écart d’environ 750 000 € pour qui a préparé la structure 12 mois avant la cession. C’est ce différentiel qui justifie l’investissement dans la consultation d’un avocat fiscaliste expérimenté et d’un CGP indépendant, dont les honoraires (5 000 à 15 000 € one-shot) s’amortissent en quelques semaines de rendement.

Note de Henri

Quand on regarde les arbitrages fiscaux post-cession sur 5 à 10 ans, ce qui frappe c’est l’écart entre ce que les données montrent et ce que la plupart des dirigeants anticipent. Beaucoup partent du principe qu’une fois le PFU payé, le sujet fiscal est clos. En réalité, la friction continue de courir sur les flux générés par le capital recyclé, et c’est précisément là que le choix de structure (personne physique vs holding patrimoniale, AV France vs Luxembourg, immobilier en direct vs SCPI en UC) crée des écarts à 10 ans qu’on ne corrige plus facilement après coup.

Les risques sont à connaître. Non-respect du quota de réinvestissement 70 % dans 36 mois (régime 2026) déclenche reprise de l’impôt sur la plus-value d’apport, plus intérêts de retard. L’exit-tax se déclenche si le dirigeant envisage un départ à l’étranger pendant le délai de portage, ce qui complique le schéma s’il n’est pas anticipé. Le risque d’exécution sur les participations réinvesties (FCPR, FPCI, sociétés cibles) reste réel, et c’est précisément pour cette raison que la qualité de la sélection des supports de réinvestissement compte autant que la structuration juridique. Pour placer un capital après vente immobilière ou cession, le parallèle avec une vente immobilière à fort capital tient sur la mécanique d’allocation, sans le levier fiscal du 150-0 B ter qui reste propre à la cession de titres de société. Et pour comprendre la sécurité et les frais réels de l’assurance-vie luxembourgeoise, le sujet mérite un comparatif ligne à ligne avec l’AV française.

6.4 Allocations cibles par profil : ce qui change vraiment entre les trois trajectoires

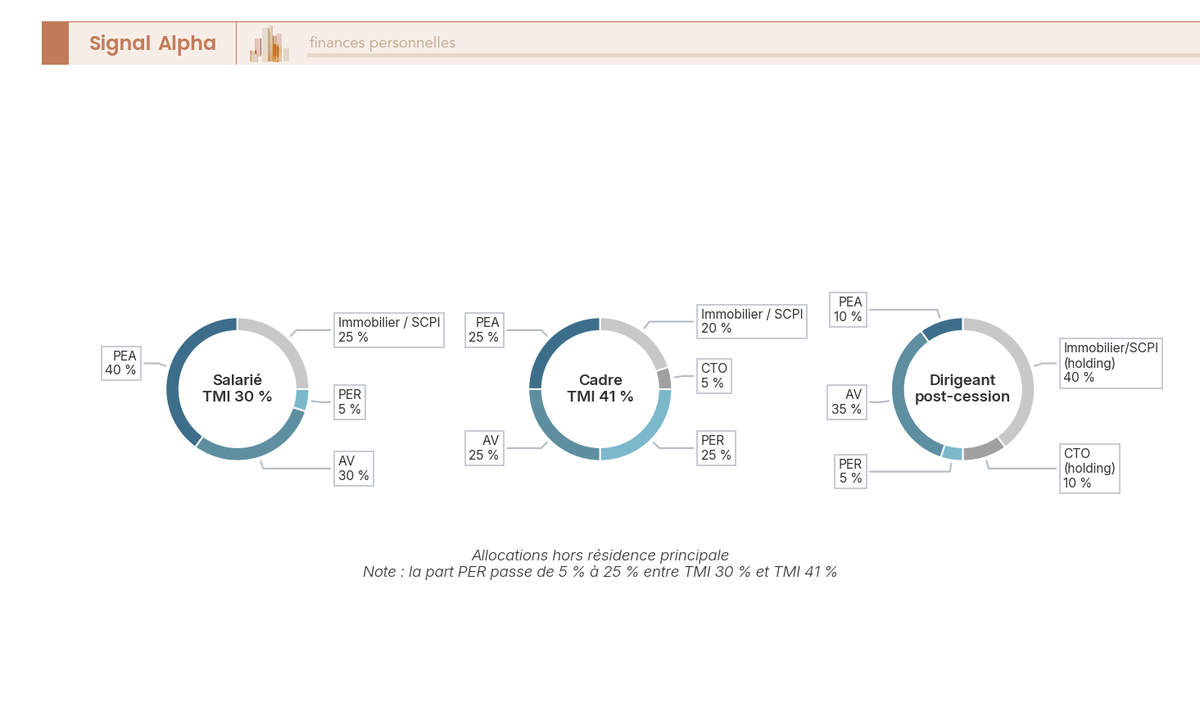

Pour clore la section, voici la synthèse condensée des trois profils sur les enveloppes (calendrier 12 mois, hors résidence principale).

| Profil | PEA | AV (FR + LU) | PER | CTO | Immobilier | Holding |

|---|---|---|---|---|---|---|

| Salarié 80 k€, TMI 30 % | 50 % | 40 % | 10 % | 0 % | RP uniquement | Non |

| Cadre 600 k€, TMI 41 % | 20 % | 25 % | 15 % | 0 % | 35 % (RP + locatif/SCPI) | Non |

| Dirigeant post-cession 2 M€ | 8 % | 30 % (FR + LU) | 2 % | 30 % (en holding) | 30 % (direct + SCPI) | Oui |

Deux lectures de ce tableau valent la peine d’être détaillées. La part PEA passe de 50 % chez le salarié à 8 % chez le dirigeant, ce qui ne traduit pas un désamour pour le PEA mais le simple fait que son plafond de 150 000 € est mécaniquement saturé sur les patrimoines élevés, et que les enveloppes accueillant plusieurs centaines de milliers d’euros (AV multi-contrats, CTO holding) prennent le relais. La part PER passe de 10 % chez le salarié à 15 % chez le cadre, puis tombe à 2 % chez le dirigeant post-cession, parce que le bénéfice fiscal du PER suppose une TMI d’activité forte à l’entrée, qui disparaît une fois la cession réalisée et l’activité salariée arrêtée.

L’enseignement central, c’est qu’il n’existe pas une allocation patrimoniale millionnaire mais trois (au moins) selon le profil, chaque enveloppe ayant son régime d’efficacité maximale. Le PEA brille à TMI 30 %, l’AV devient déterminante au-delà de 200-300 k€ investis (fiscalité après 8 ans plus mécanique successorale), le PER vit dans le créneau TMI 41-45 %, le CTO en holding ne se justifie qu’au-delà de 500-800 k€ post-cession, et l’immobilier direct se discute selon le levier crédit accessible. Pour ajuster son portefeuille selon objectifs et fiscalité, le bon réflexe est de relire ce tableau une fois par an et de vérifier que l’allocation effective n’a pas dérivé de plus de 5 points par enveloppe.

Vous tenez désormais les paramètres complets : repères patrimoniaux français en 2026, enveloppes fiscales, moteurs actions et immobilier, leviers fiscaux long terme, et calendrier 12 mois adapté à votre profil. Il ne reste qu’à choisir lequel des trois calendriers ressemble le plus à votre situation, et à engager le premier mouvement dès le mois qui vient.

Conclusion

Atteindre 1 M€ de patrimoine net en France n’a jamais relevé d’un produit miracle ni d’une intuition sur le marché : c’est la combinaison disciplinée de quatre paramètres qui décide vraiment, la durée d’investissement, l’effort mensuel réel, le choix d’enveloppe en cohérence avec votre TMI et le contrôle des frais. Pour qui démarre avec un salaire et 80 000 € de patrimoine, 1 000 €/mois placés à 6 % net franchissent le seuil en 24 ans environ ; pour qui sort d’une cession à 2 M€, l’arbitrage se déplace sur la friction fiscale, où l’apport-cession 150-0 B ter monté 12 mois avant la signature laisse en moyenne 750 000 € de plus à 5 ans qu’une cession en direct. Le million reste une seule cible, mais on l’atteint par deux mécaniques très différentes selon votre point de départ.