Dernière mise à jour : mai 2026

Plus de la moitié des foyers français laissent dormir une part conséquente de leur épargne sur un Livret A à plafond et un compte courant, par crainte de mal faire et par méconnaissance des règles du jeu 2026. C’est l’erreur que l’on voit le plus souvent en consultation : un capital qui s’accumule mois après mois, sans plan d’allocation, sans horizon défini, sans arbitrage entre précaution, projets et long terme. Le résultat est mécanique, votre pouvoir d’achat s’érode pendant que votre banque vous propose, comme par hasard, ses propres produits maison.

Le contexte 2026 ne pardonne plus l’inaction. Depuis le 1er février 2026, le Livret A est rémunéré à 1,5 % et le LEP (Livret d’épargne populaire) à 2,5 %, soit à peine au-dessus de l’inflation française moyenne de 2025. Plus lourd encore, la loi de financement de la Sécurité sociale 2026 a relevé la contribution sociale généralisée (CSG) de 1,4 point sur les revenus du patrimoine : les prélèvements sociaux passent de 17,2 % à 18,6 %, et le prélèvement forfaitaire unique (PFU) grimpe à 31,4 %. En pratique, chaque euro de dividende, d’intérêt ou de plus-value sur un compte-titres ordinaire (CTO) paie désormais 1,4 point de fiscalité supplémentaire chaque année. Sur un horizon de quinze ans, l’écart se chiffre en milliers d’euros de rendement net en moins.

Ce guide propose une méthode séquentielle en six étapes pour optimiser ses finances personnelles sans dépendre des conseils intéressés de votre banque : cartographier la situation de départ, construire un budget qui finance vos objectifs, bâtir une épargne de précaution calibrée, investir selon votre horizon dans la bonne enveloppe fiscale, encadrer le recours au crédit, et activer les leviers fiscaux disponibles en France en 2026. L’objectif n’est pas de promettre un rendement miracle ni une indépendance financière en trois ans. Il s’agit de vous donner une logique reproductible, applicable en quelques semaines, qui transforme un capital dormant en patrimoine aligné sur vos projets de vie.

1. Faire le diagnostic complet de sa situation financière de départ

Avant de choisir un placement, vous devez savoir d’où vous partez. Cette première étape est la moins glamour, mais c’est elle qui détermine la qualité de toutes les décisions suivantes. On y reconstitue trois mois de flux pour identifier le vrai reste à vivre, on dresse un inventaire complet du patrimoine et des protections, puis on transforme des intuitions vagues en trois à cinq objectifs chiffrés et datés. Rien de spectaculaire, mais c’est ce travail qui évite ensuite les arbitrages à l’aveugle et les produits qui ne servent pas vos projets réels.

1.1 Reconstituer trois mois de flux : revenus nets, charges fixes, reste à vivre

Pour bâtir un diagnostic solide, vous partez de trois mois de relevés bancaires consécutifs plutôt que d’un seul. Un mois isolé est trompeur : il contient toujours un pic (prime de fin d’année, vacances, treizième mois) ou un creux (assurance auto annuelle, taxe foncière) qui fausse la lecture. Trois mois lissent ces effets et donnent une moyenne représentative du fonctionnement normal du foyer.

La méthode tient en quatre passes successives. Première passe, on agrège les entrées nettes (salaires, primes, pensions, revenus locatifs, prestations sociales). Deuxième passe, on isole les charges fixes contraintes (loyer ou mensualité de prêt, énergie, eau, transports indispensables, mutuelle, prévoyance, frais de scolarité, assurance habitation et auto). Troisième passe, on identifie les charges fixes arbitrables : abonnements streaming, telcos, presse, salle de sport, contrats de maintenance. Quatrième passe, on regroupe les engagements financiers, c’est-à-dire les remboursements de crédits et les versements automatiques d’épargne déjà programmés.

Trois indicateurs sortent de cet exercice et méritent d’être notés noir sur blanc. Le taux d’endettement, calculé comme la somme des mensualités de crédits et du loyer le cas échéant, divisée par les revenus nets mensuels du foyer. Le reste à vivre, égal aux revenus nets moins les charges fixes contraintes moins les mensualités de crédits. Le taux d’épargne réel, qui mesure ce qui est effectivement versé chaque mois sur un livret ou une enveloppe par rapport au revenu net.

La nuance qui passe souvent sous le radar, c’est le reste à vivre par part fiscale. Une banque qui examine un dossier de crédit immobilier ne regarde pas le reste à vivre total, elle le rapporte au nombre de personnes du foyer. Un couple avec deux enfants à 2 400 € de reste à vivre n’est pas dans la même situation qu’une personne seule au même montant. Cet indicateur sera réutilisé en section 5.1 quand nous aborderons la norme HCSF des 35 %, et il oriente déjà le calibrage des objectifs.

Pour vous donner des seuils opérationnels, retenez trois lectures classiques. Si votre taux d’épargne réel est inférieur à 5 %, l’audit des fuites silencieuses passe avant tout arbitrage de produit. Si votre reste à vivre par part fiscale tombe sous 750 € par mois, vous refusez toute nouvelle mensualité et vous puisez dans l’épargne disponible plutôt que dans un crédit conso. Si votre taux d’endettement dépasse 33 %, vous gelez toute nouvelle dette et vous explorez la renégociation ou la délégation d’assurance avant d’envisager un nouveau projet financé.

Note de Henri

ce premier exercice ne prend qu’une après-midi pour la grande majorité des foyers, mais c’est celui que beaucoup d’épargnants évitent. La même logique se prolonge naturellement quand on cherche à structurer l’ensemble de ses finances personnelles au-delà du seul reste à vivre mensuel.

1.2 Inventorier le patrimoine financier et immobilier

L’inventaire vise une page A4 qui liste, en valeur nette, tout ce que vous possédez et tout ce que vous devez. C’est la photo de votre richesse réelle, distincte du flux de revenus mensuel. Sans cette photo, vous ne pouvez ni mesurer votre progression d’une année sur l’autre, ni arbitrer entre liquidité, rendement et fiscalité.

Le patrimoine se découpe en cinq blocs cohérents. Les liquidités, c’est-à-dire les soldes des comptes courants et les livrets bancaires non réglementés, vérifiées sur trois mois pour éliminer un solde ponctuellement gonflé. L’épargne réglementée, qui regroupe Livret A, LDDS, LEP, livret jeune, PEL et CEL, avec la date d’ouverture critique pour les PEL et CEL (chaque génération a ses propres règles de rémunération et de prime d’État). L’épargne logée en enveloppes : assurance-vie (AV), Plan d’Épargne en Actions (PEA), Plan d’Épargne Retraite (PER), Compte-Titres Ordinaire (CTO), épargne salariale (PEE, PERCOL). L’immobilier, en distinguant résidence principale, résidence secondaire, locatif direct et parts de sociétés civiles de placement immobilier (SCPI). Le reste enfin, c’est-à-dire crypto-actifs, métaux précieux, parts sociales, actions non cotées, art, véhicules.

La confusion la plus fréquente, celle que l’on rappelle à chaque lecteur, sépare l’enveloppe de la classe d’actifs. Une assurance-vie n’est pas un produit, c’est un contenant fiscal. À l’intérieur, vous logez du fonds euros, des unités de compte actions, de l’immobilier papier, des produits structurés. Confondre les deux, c’est croire qu’on diversifie en multipliant les contrats alors qu’on a le même portefeuille sous trois enveloppes différentes.

Pour chaque ligne, vous notez le libellé, l’établissement teneur, le montant brut, le capital restant dû le cas échéant, la date d’ouverture, le plafond légal, les restrictions de retrait et la fiscalité applicable. Les dates d’ouverture méritent une attention particulière : 4 ans et 8 ans pour l’AV, 5 ans pour le PEA, retraite ou cas exceptionnels pour le PER. Une AV de plus de 8 ans ne se ferme jamais sans raison forte ; même vide, on la conserve pour préserver le compteur fiscal.

Le tableau d’inventaire ci-dessous se reproduit pour votre propre foyer. Lisez-le comme une checklist : un bloc par ligne, la donnée centrale à noter, la source documentaire où la retrouver.

| Bloc patrimonial | Donnée à recenser | Source documentaire |

|---|---|---|

| Liquidités | Solde + 3 mois de flux | Relevés bancaires |

| Réglementé | Encours + date d’ouverture (PEL/CEL) | Relevé annuel teneur |

| AV / PEA / PER | Valeur de rachat + date d’ouverture + part UC vs fonds euro | Relevé annuel ou espace client |

| Immobilier | Estimation marché + capital restant dû | Notaire local, DVF, table d’amortissement |

| Crédits | CRD + TAEG + durée résiduelle | Tableau d’amortissement |

Autrement dit, la valeur nette est la somme des actifs moins la somme des dettes, tous prêts confondus, plus les découverts éventuels. C’est ce chiffre, et lui seul, qui mesure votre richesse réelle. Vous le suivez d’une année sur l’autre, et la progression vous indique désormais si votre stratégie produit des résultats. Pour les patrimoines plus étoffés, ce premier recensement gagne à être prolongé par un bilan patrimonial en cinq étapes qui croise la valeur nette avec un cap à trente ans.

1.3 Auditer les protections déjà en place : prévoyance, mutuelle, responsabilité civile

Avant d’investir un euro, vous vérifiez qu’un choc personnel ne fera pas dérailler tout le plan. C’est l’étape la plus négligée du diagnostic et probablement la plus rentable en ratio temps passé sur risque évité. Cinq couvertures à passer en revue, dans cet ordre.

Premièrement, la prévoyance décès et invalidité, fournie par votre employeur via la convention collective ou un accord de branche pour les cadres, et complétée éventuellement par un contrat individuel. Demandez la notice à votre service RH ; vous y lirez le capital décès versé aux ayants droit, la rente d’invalidité, le maintien de salaire en cas d’arrêt long, et surtout les exclusions (sports à risque, professions exposées, certaines pathologies). Une couverture cadre standard verse environ deux à trois ans de salaire brut en capital décès, ce qui est insuffisant pour un foyer monoactif avec enfants à charge.

Deuxièmement, la mutuelle santé. Vérifiez le niveau de garantie sur l’hospitalisation, le dentaire, l’optique et les audioprothèses. Le panier 100 % santé s’étend en 2026 aux prothèses capillaires et aux fauteuils roulants, avec une revalorisation d’environ 3 % des plafonds dentaires. Si votre famille n’utilise pas la moitié de la couverture, vous payez sans contrepartie ; à l’inverse, un sous-équipement sur l’orthodontie ou le dentaire coûte vite plusieurs milliers d’euros par an.

Troisièmement, la garantie accidents de la vie (GAV), qui couvre les accidents de la sphère privée (chute domestique, accident de loisir, agression). Quatrièmement, l’assurance habitation multirisques avec une couverture mobilier au coût de remplacement et non à la valeur d’usage, ce qui change radicalement le montant indemnisé en cas de sinistre majeur. Cinquièmement, la responsabilité civile vie privée, généralement incluse dans l’assurance habitation, à laquelle s’ajoute une responsabilité civile professionnelle pour les indépendants.

Une confusion fréquente à corriger une fois pour toutes : l’assurance emprunteur n’est pas une prévoyance générale. Elle ne couvre que le prêt, et uniquement pour les sinistres précisément listés au contrat. Si vous comptez sur votre assurance emprunteur pour protéger votre foyer en cas d’invalidité, vous découvrirez trop tard que le périmètre est étroit et que les exclusions sont nombreuses.

Pour les travailleurs non salariés (TNS), le sujet est plus aigu. Les indemnités journalières maladie de la Sécurité sociale sont limitées à 360 jours sur trois ans glissants, conditionnées à 12 mois d’affiliation et 600 heures de travail sur 365 jours. Aucun socle obligatoire ne couvre la perte d’activité prolongée. Un contrat Madelin ou prévoyance loi PACTE vient en complément, sans être obligatoire, et son coût se justifie largement par le risque couvert pour un indépendant avec charges fixes lourdes.

Règle pratique pour calibrer le capital décès : viser au moins trois à cinq ans de revenus nets pour un foyer monoactif avec enfants à charge. Pour l’invalidité, viser un complément qui ramène le revenu net à 70-80 % du revenu de référence. Au-delà, on entre dans le sur-équipement ; en deçà, le foyer reste exposé au coup dur qui ruine la trajectoire patrimoniale.

1.4 Formuler trois à cinq objectifs financiers chiffrés et datés

Sans objectifs chiffrés, votre épargne dort sur un Livret A sans direction et finit par servir le premier produit commercial venu. Avec trois à cinq objectifs SMART (spécifique, mesurable, atteignable, réaliste, daté), chaque versement mensuel trouve sa place et chaque arbitrage de support devient évident. Au-delà de cinq objectifs, vous diluez l’effort ; en dessous de trois, vous risquez de tout concentrer sur un seul horizon.

Pour chaque objectif, vous notez quatre éléments : un libellé clair, un montant cible en euros, une date butoir, une priorité de 1 à 5. La formule de versement mensuel se déduit ensuite mécaniquement, en tenant compte du rendement net attendu du support choisi. Le versement mensuel est égal au montant cible moins l’épargne déjà allouée, divisé par le nombre de mois disponibles ajusté de la capitalisation au rendement net mensuel.

Trois exemples chiffrés couvrent les horizons les plus courants. Un apport résidence principale de 40 000 € à 24 mois pour un couple acheteur : à 1,5 % net sur Livret A, le versement nécessaire est d’environ 1 640 € par mois. Un capital études supérieures de 30 000 € à 10 ans pour les enfants : à 4 % net sur AV multisupport prudent, environ 205 € par mois suffisent. Un complément retraite de 350 000 € à 25 ans : à 6 % net sur un PEA exposé actions, environ 410 € par mois.

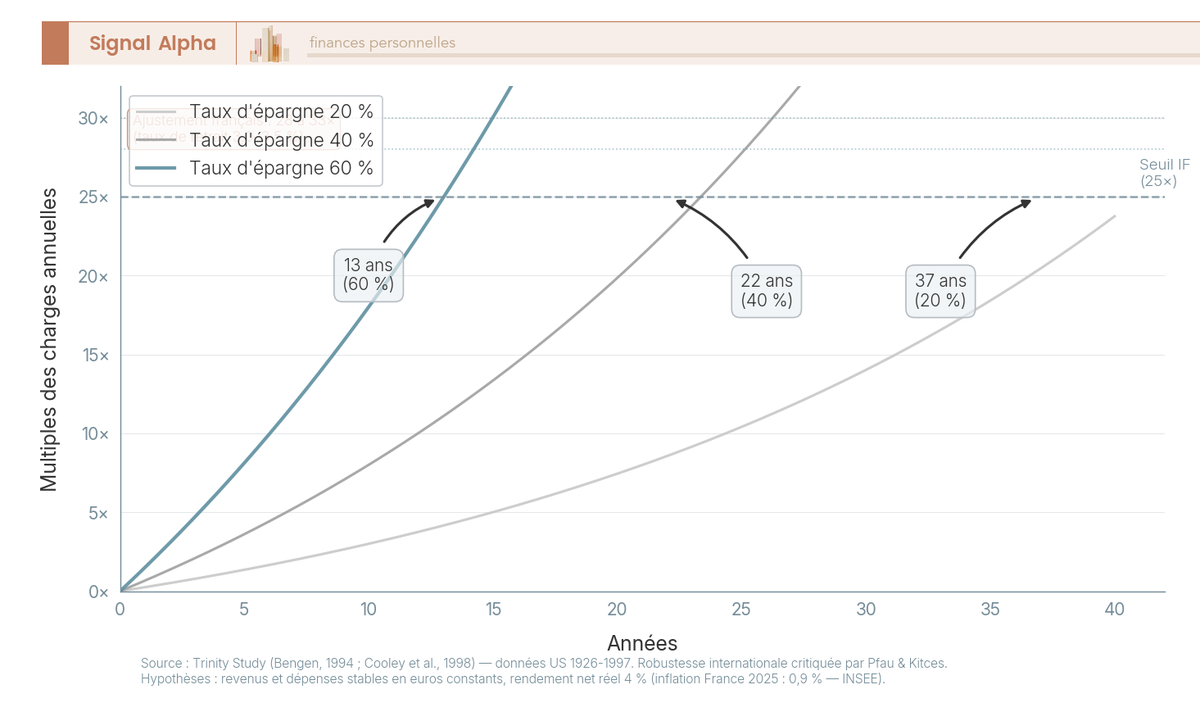

La règle d’or que beaucoup d’épargnants découvrent trop tard, c’est que l’horizon dicte le support, jamais l’inverse. Un apport résidence principale à 18 mois ne se loge pas sur un ETF (exchange traded fund, fonds indiciel coté) actions monde, même si les marchés sont en hausse. La volatilité annuelle d’un indice MSCI World oscille entre 14 et 18 %, et la probabilité historique de perte sur 24 mois est de 25 à 30 %. Sur un horizon long, ces probabilités s’effacent ; sur un horizon court, elles décident du projet. C’est aussi le moment de relier l’exercice à des trajectoires plus longues, en confrontant vos objectifs à la logique du mouvement FIRE adapté au cadre français, qui chiffre le capital nécessaire pour vivre de ses placements.

Trois règles décisionnelles simples couvrent désormais 90 % des situations. Pour un horizon inférieur à 24 mois, vous visez un support liquide à capital garanti et vous n’exposez pas aux actions, point. Pour un horizon de 2 à 5 ans, vous panachez fonds euros, compte à terme et obligataire défensif daté. Pour un horizon supérieur à 8 ans, vous ouvrez une exposition actions diversifiée via un ETF monde logé en AV ou en PEA. Au-delà de ces règles, à chaque objectif sera ensuite associé un support adapté, ce que détaille notre guide pour choisir ses placements selon objectif et horizon.

2. Bâtir un budget qui pilote l’allocation chaque mois

Le diagnostic vous donne le cadre général. Le budget transforme ce cadre en flux mensuels qui financent réellement les objectifs. Trois méthodes dominent en 2026, chacune avec ses forces et ses limites selon le profil de revenus. Au-delà du choix de méthode, c’est l’automatisation qui fait tenir le budget dans la durée, et la traque des fuites silencieuses qui libère mécaniquement la marge d’épargne. Pour les indépendants et les revenus variables, des ajustements spécifiques évitent les pièges classiques.

2.1 Choisir une méthode d’allocation : 50/30/20, enveloppes, zero-based

Pour repérer la méthode qui tiendra dans la durée, vous comparez trois approches sur la charge mentale qu’elles impliquent et la souplesse qu’elles offrent face aux imprévus. La règle 50/30/20 alloue 50 % du revenu net aux besoins, 30 % aux envies, 20 % à l’épargne et au remboursement de dettes. La méthode des enveloppes attribue à chaque catégorie de dépenses (alimentation, loisirs, transports, vêtements) une enveloppe mensuelle plafonnée que l’on suit via une application type YNAB ou Bankin’. Le zero-based pur va plus loin encore : chaque euro reçu se voit attribuer une mission précise avant même d’être dépensé, ce qui suppose une revue mensuelle systématique.

Le tableau ci-dessous compare les trois méthodes sur six critères pour vous aider à reconnaître celle qui correspond à votre profil de revenus et à votre tolérance au suivi.

| Critère | 50/30/20 | Enveloppes (zero-based léger) | Zero-based pur |

|---|---|---|---|

| Logique | 50 % besoins, 30 % envies, 20 % épargne | Chaque catégorie reçoit une enveloppe mensuelle plafonnée | Chaque euro reçu se voit attribuer une mission avant dépense |

| Charge mentale | Faible | Moyenne | Élevée |

| Adapté à revenus stables | Oui | Oui | Oui |

| Adapté à revenus irréguliers | Faible | Moyen | Élevé |

| Risque | Sous-épargne en zone urbaine chère | Rigidité face aux imprévus | Lassitude après 6-9 mois |

| Outil natif | Tableur ou app | App enveloppes (YNAB, Bankin’) | App + tableur de revue mensuelle |

En résumé : la limite documentée de la règle 50/30/20 concerne les zones urbaines tendues. À Paris, Lyon, Bordeaux ou Annecy, les besoins essentiels (loyer ou mensualité de prêt, énergie, transports, alimentation) dépassent fréquemment 60 % du revenu net, ce qui rend la cible 20 % d’épargne irréaliste sans ajustement. Plutôt que d’abandonner la règle, on l’adapte en réduisant le poste envies et en visant une trajectoire de 15 % d’épargne la première année, puis 18 % la deuxième, et 20 % à partir de la troisième.

Trois lectures décisionnelles couvrent l’essentiel des situations. Si vos revenus sont stables et votre discipline faible, le 50/30/20 avec virement automatique le jour du salaire fonctionne bien. Si vos revenus sont moyens mais que vos dérapages sont récurrents sur les loisirs ou les sorties, les enveloppes par catégorie reprennent le contrôle sans virer au contrôle obsessionnel. Si vos revenus sont irréguliers (indépendant, commercial à commissions, intermittent), le zero-based calibré sur le revenu plancher des 12 derniers mois est la seule méthode qui tient.

Une fois le pourcentage dédié à l’épargne fixé, la question du support se pose immédiatement : notre stratégie d’épargne en trois blocs (disponibilité, précaution, projet) propose une logique de répartition par horizon entre Livret A, fonds euros et ETF qui s’articule naturellement avec n’importe laquelle des trois méthodes ci-dessus.

2.2 Automatiser virements et arbitrages dès la réception du salaire

Pour neutraliser le biais de présent, vous mettez en place des virements permanents qui partent le lendemain de la date habituelle du salaire. L’argent qui n’arrive pas sur le compte courant ne se dépense pas : c’est la règle comportementale la plus robuste de toute la gestion de budget. À l’inverse, un virement manuel en fin de mois sur ce qu’il reste finit toujours par produire un solde nul.

L’architecture de comptes recommandée se construit autour de cinq éléments. Un compte courant principal qui reçoit le salaire et paie les charges fixes. Un compte courant secondaire pour les dépenses arbitrables, alimenté en début de mois par un virement programmé. Un compte d’épargne projets, typiquement un Livret A ou LDDS dédié. Un compte précaution séparé physiquement, idéalement dans un établissement différent pour éviter la tentation de puiser dedans à la première contrariété. Des comptes d’investissement (AV, PEA, PER) alimentés par virement programmé mensuel.

Le calendrier optimal place les virements à J+1 ou J+2 après la date habituelle du salaire, jamais le premier du mois. Cette précaution évite les rejets en cas de salaire décalé pour cause de week-end ou de jour férié. Le délai de traitement standard d’un virement SEPA est de 24 à 72 heures, donc un salaire versé le 28 du mois précédent laisse le temps d’alimenter cinq comptes avant le 5 du mois suivant.

Le tableau ci-dessous donne une architecture type par profil de foyer. Lisez-le ligne par ligne, en repérant le profil qui vous correspond, puis adaptez le nombre de comptes selon votre situation effective.

| Profil | Comptes courants | Épargne réglementée | Enveloppes long terme |

|---|---|---|---|

| Jeune actif célibataire | 1 | Livret A | AV + PEA |

| Couple monoactif avec enfants | 2 (perso + commun) | Livret A x2 + LDDS | AV x2 + PEE/PERCOL |

| Couple biactif sans enfants | 2 + 1 commun | Livret A x2 + LDDS x2 | AV x2 + PEA x2 |

| Indépendant TNS | 1 perso + 1 pro | LEP si éligible, Livret A | AV + PER TNS |

| Retraité récent | 1 + 1 vie courante | Livret A + LEP si éligible | AV + CTO (si patrimoine élevé) |

Un point que les épargnants découvrent souvent tardivement : si votre employeur propose un Plan d’Épargne Entreprise (PEE) ou un PERCOL avec abondement, c’est le tout premier arbitrage à réaliser, avant même le PEA ou l’AV individuelle. Un abondement de 100 % à 300 % sur les versements volontaires représente un rendement immédiat impossible à reproduire ailleurs. Capter l’abondement maximum chaque année, c’est ramasser un billet de 500 à 3 000 € qui ne reviendra pas l’année suivante si vous l’oubliez.

Le principe général à retenir, c’est que l’automatisation transforme une décision de discipline mensuelle en décision de configuration annuelle. Vous décidez une fois en janvier des montants et des dates, puis vous ne touchez plus à rien pendant douze mois. La revue annuelle suffit à ajuster les paramètres en fonction de l’évolution du salaire ou des objectifs.

2.3 Traquer les fuites silencieuses : abonnements, frais bancaires, assurances

L’audit des fuites silencieuses est l’exercice au meilleur ratio temps passé sur économie générée de tout le pilotage financier. En deux soirées de travail, vous identifiez typiquement 80 à 150 € par mois de prélèvements récurrents qui ne créent plus de valeur. Cette somme, redirigée vers l’épargne automatisée, change radicalement la trajectoire patrimoniale sur 10 et 20 ans.

La méthode tient en six étapes successives. Première étape, vous extrayez 12 mois de relevés bancaires en CSV depuis votre espace client. Deuxième étape, vous filtrez tous les prélèvements récurrents, c’est-à-dire ceux qui reviennent à fréquence mensuelle, trimestrielle ou annuelle. Troisième étape, vous catégorisez chaque ligne sur trois axes : actif ou inactif, utilisé ou non utilisé, négociable ou non. Quatrième étape, vous résiliez ou renégociez tout ce qui est inactif, doublonné ou sous-utilisé (presse, streaming, salle de sport, cloud, applications oubliées). Cinquième étape, vous renégociez systématiquement les contrats supérieurs à 24 mois : assurances, opérateurs telecom, fournisseurs d’énergie. Sixième étape, vous calculez l’économie mensuelle cumulée et vous l’orientez vers un objectif chiffré du plan défini en section 1.4.

Les cibles d’économie les plus fréquentes suivent un schéma assez stable. Le forfait mobile passe d’un opérateur historique à 25-35 € par mois vers un opérateur low-cost à 8-15 € par mois, soit 15 à 25 € économisés mensuellement. L’assurance habitation et l’assurance auto bénéficient d’une mise en concurrence annuelle qui dégage 50 à 150 € par an sur la première et 100 à 300 € par an sur la seconde. Les frais bancaires de tenue de compte et de services associés disparaissent en passant à une banque en ligne sans condition de revenus. La mutuelle santé s’adapte au besoin réel de la famille, économie typique de 200 à 600 € par an pour un couple. Les comparateurs publics utiles sont Service-Public.fr pour la mobilité bancaire et Que Choisir pour les contrats d’assurance.

Pour mesurer l’effet réel de ces économies, le tableau ci-dessous projette le capital final selon le montant mensuel et la durée. Lisez-le en gardant en tête une hypothèse de versement constant capitalisé à 4 % net annuel, ce qui correspond au rendement moyen d’un fonds euros AV récent de qualité.

| Économie mensuelle | Sur 5 ans à 0 % | Sur 10 ans à 0 % | Sur 10 ans à 4 % net | Sur 20 ans à 4 % net |

|---|---|---|---|---|

| 50 € | 3 000 € | 6 000 € | 7 363 € | 18 339 € |

| 100 € | 6 000 € | 12 000 € | 14 725 € | 36 677 € |

| 150 € | 9 000 € | 18 000 € | 22 088 € | 55 016 € |

| 200 € | 12 000 € | 24 000 € | 29 450 € | 73 354 € |

Autrement dit, une économie modeste de 100 € par mois, qui correspond à la consolidation mutuelle plus mobile plus assurance habitation plus frais bancaires, se transforme en 14 725 € après dix ans et 36 677 € après vingt ans. Le montant n’est pas anodin : c’est plus que l’apport moyen d’un primo-accédant en province.

Une protection à connaître pour les ménages en difficulté : les frais bancaires sont plafonnés à 25 € par mois pour les bénéficiaires du plafonnement automatique de la clientèle dite fragile, et 20 € par mois pour les bénéficiaires de l’offre spécifique. Si votre banque dépasse ces seuils sans vous avoir notifié votre éligibilité, vous pouvez réclamer la régularisation rétroactive sur les 12 derniers mois.

2.4 Adapter le budget aux revenus variables et aux indépendants

Pour un travailleur non salarié, un freelance, un commerçant ou un commercial à commissions, le revenu mensuel net oscille parfois de 40 % entre un bon et un mauvais mois. Le piège classique consiste à calibrer le budget courant sur les bons mois, ce qui produit mécaniquement une crise de trésorerie au premier creux. Trois ajustements spécifiques évitent cette spirale.

Premier ajustement, vous construisez le budget sur le revenu plancher, pas sur la moyenne. Le revenu plancher est le revenu mensuel net du 25e percentile des 24 derniers mois, autrement dit la valeur qui n’est dépassée qu’un quart du temps vers le bas. Vous calibrez vos charges fixes et votre train de vie sur cette valeur basse. L’excédent des bons mois alimente d’abord la précaution jusqu’au plafond cible (9 à 12 mois pour un TNS, voir section 3.1), puis l’investissement long terme. Cette discipline rend le foyer insensible aux trous d’activité de deux à quatre mois, ce qui est exactement la fréquence statistique observée sur dix ans pour la moyenne des indépendants français.

Deuxième ajustement, vous provisionnez impôts et URSSAF dans la journée de chaque encaissement, sans exception. Pour un micro-entrepreneur libéral en BNC, le prélèvement cumulé URSSAF plus IR via versement libératoire en 2026 s’établit à 25,6 % de cotisations sociales et 2,2 % d’impôt sur le revenu (IR) libératoire sur option, soit environ 27,8 % du chiffre d’affaires brut. Pour un TNS au réel (TNS classique, gérant majoritaire de SELARL ou SARL à l’IR), la réforme 2026 unifie l’assiette autour du revenu professionnel brut après charges d’exploitation, avec un abattement forfaitaire de 26 %. Les cotisations maladie-maternité montent progressivement de 0 % à 8,40 %, la cotisation vieillesse de base s’établit à 17,87 % dans la limite du Plafond Annuel de Sécurité Sociale (PASS), plus 0,72 % au-delà. La trésorerie nette après cotisations et IR représente typiquement 40 à 55 % du chiffre d’affaires net de charges, à calibrer dès l’année 1 sur le résultat fiscal prévisionnel.

Troisième ajustement, l’architecture à trois comptes professionnels-personnels distincts. Le compte pro reçoit les encaissements clients et règle les fournisseurs. Un compte de provision impôts et URSSAF reçoit immédiatement le pourcentage prévu de chaque encaissement (typiquement 28 % pour un micro libéral, 35 à 45 % pour un TNS au réel). Le compte personnel reçoit un salaire ou un dividende mensuel programmé, virement issu du compte pro à date fixe. La règle d’or qui sauve un nombre considérable d’indépendants des contrôles URSSAF douloureux : le compte pro ne sert pas de coussin personnel, tout encaissement est ventilé dans la journée.

Une astuce fiscale spécifique mérite d’être mentionnée pour les TNS jeunes en année à fort revenu. Plutôt que de subir une TMI élevée sur la totalité, vous pouvez utiliser le PER individuel comme outil de lissage fiscal : un versement à hauteur du plafond annuel (4 710 € sur PASS 2025 ou 10 % du revenu pro net dans la limite de 10 % du PASS) déduit immédiatement la base imposable. Sur une année à 80 000 € de revenu net, c’est environ 1 950 € d’IR économisés au taux marginal de 41 %. Le PER devient alors un outil de pilotage de l’année exceptionnelle, et non un produit retraite figé.

Deux règles décisionnelles complètent ces trois ajustements. Si votre chiffre d’affaires mensuel dépasse 130 % du plancher, vous virez 100 % du surplus vers la précaution jusqu’au plafond cible, puis vers l’investissement. Si votre chiffre d’affaires mensuel tombe sous 80 % du plancher, vous puisez dans la précaution sans toucher à la provision impôts, qui reste sacrée. Cette dernière règle est non négociable : un retard URSSAF coûte plus cher en pénalités et en stress qu’un trou de précaution ne coûte en rendement.

3. Constituer son épargne de précaution et financer ses projets courts

Vous avez désormais un budget qui dirige chaque euro vers une mission précise. Reste à décider où dort l’argent qu’on ne touche pas avant douze à trente-six mois, sans le perdre face à l’inflation ni l’exposer aux marchés actions. Cette section calibre d’abord le matelas de sécurité, puis empile les bons supports liquides, isole les sommes affectées aux projets à un à cinq ans, et identifie les fausses bonnes affaires qui circulent en 2026.

3.1 Dimensionner sa précaution : trois à douze mois de charges selon le profil

La formule de départ tient en une ligne : précaution cible = charges fixes mensuelles incompressibles multipliées par un nombre de mois calibré sur le risque de perte de revenu du foyer. Le piège classique consiste à raisonner sur le revenu net plutôt que sur les charges, ce qui sur-dimensionne le matelas et stérilise du capital qui devrait travailler ailleurs.

Six profils-types couvrent la plupart des situations rencontrées en France. Le tableau ci-dessous donne pour chacun la cible recommandée et la justification chiffrée derrière le nombre de mois retenu.

| Profil | Stabilité revenu | Charges fixes mensuelles | Cible précaution | Justification |

|---|---|---|---|---|

| Salarié CDI privé, double revenu | Élevée | 1 800 € | 3 à 4 mois | Risque de chômage simultané faible |

| Salarié CDI privé, monoactif avec enfants | Moyenne | 2 500 € | 6 mois | Aucun second revenu de secours |

| Fonctionnaire titulaire | Très élevée | 1 800 € | 3 mois | Statut protecteur |

| TNS / freelance | Faible | 2 200 € | 9 à 12 mois | Volatilité du chiffre d’affaires |

| Retraité | Très élevée | 1 600 € | 4 à 6 mois | Pas de risque emploi mais postes santé volatils |

| CDD ou intermittent | Très faible | 1 500 € | 12 mois | Trous d’activité fréquents |

Reprenons les trois lignes les plus fréquentes. Un couple biactif en CDI privé à 1 800 € de charges vise 5 400 à 7 200 € en précaution, soit l’équivalent d’un Livret A à mi-plafond. Un freelance à 2 200 € de charges vise 19 800 à 26 400 €, ce qui sature généralement le Livret A et déborde sur un fonds euros d’assurance-vie. Un fonctionnaire à 1 800 € de charges plafonne à 5 400 €, parce que la stabilité statutaire absorbe l’essentiel du risque qu’on cherche à couvrir.

Au-delà de douze mois de charges, le coût d’opportunité devient significatif. Sur 10 000 € laissés à 1,5 % sur Livret A au lieu d’un fonds euros à 2,65 % servi en 2025, le manque à gagner annuel ressort à environ 115 €, ce qui paraît modeste sur un an mais cumule 1 300 à 1 500 € de moins sur dix ans. La règle pratique : au-delà du plafond documenté de douze mois, le surplus rejoint la logique d’épargne par objectifs plutôt que de dormir sur un livret faiblement rémunéré.

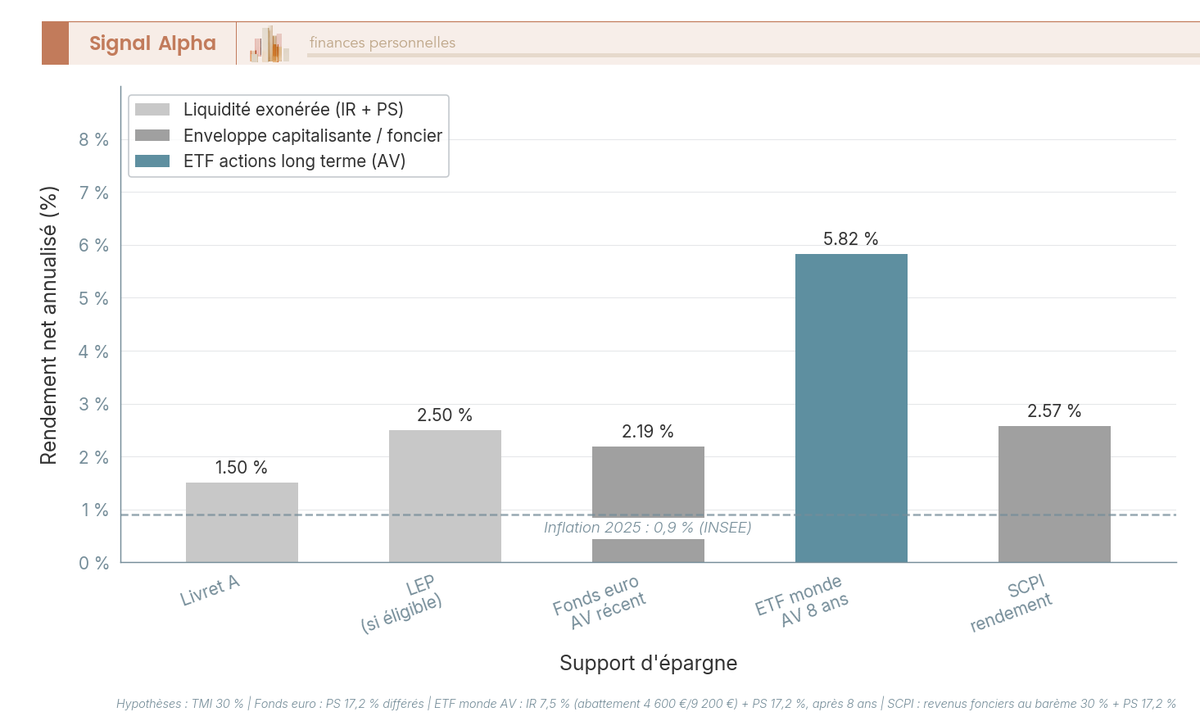

3.2 Empiler les bons supports liquides : Livret A, LDDS, LEP, fonds euros

L’objectif de cette sous-section est simple : hiérarchiser les supports liquides 2026 selon le rendement net, le plafond et la garantie, pour saturer chaque case dans le bon ordre. Sept supports composent l’arsenal disponible pour un foyer français, du Livret A jusqu’au compte à terme à 12 mois.

Le tableau ci-dessous compare les sept supports sur les six critères qui pèsent en pratique. Lisez-le ligne par ligne, en partant de votre éligibilité au LEP, qui change toute la séquence. Deux sigles à connaître dans la colonne « Garantie » : le Fonds de Garantie des Dépôts et de Résolution (FGDR) couvre les dépôts bancaires à hauteur de 100 000 € par déposant et par banque, et le Fonds de Garantie des Assurances de Personnes (FGAP) couvre les contrats d’assurance-vie jusqu’à 70 000 € par assuré et par assureur.

| Support | Taux brut 2026 | Fiscalité | Plafond | Liquidité | Garantie |

|---|---|---|---|---|---|

| Livret A | 1,5 % net | Exonéré IR + PS | 22 950 € | 24-72 h | État (illimitée) |

| LDDS | 1,5 % net | Exonéré IR + PS | 12 000 € | 24-72 h | État (illimitée) |

| LEP (si éligible) | 2,5 % net | Exonéré IR + PS | 10 000 € | 24-72 h | État (illimitée) |

| Livret jeune (12-25 ans) | ≥ Livret A | Exonéré IR + PS | 1 600 € | 24-72 h | État (illimitée) |

| Livret bancaire fiscalisé | 0,5 à 3,5 % brut | PFU 31,4 % ou barème | Variable | 24-72 h | FGDR 100 000 € |

| Fonds euros AV récent | 2,65 % net moyen 2025 ; pointes 3,0 à 3,8 % | IR + PS 17,2 % différée | Pas de plafond | 1 à 4 semaines | FGAP 70 000 € |

| Compte à terme 12 mois | ~2,06 % brut moyen mars 2026 | PFU 31,4 % ou barème | Variable | Blocage durée | FGDR 100 000 € |

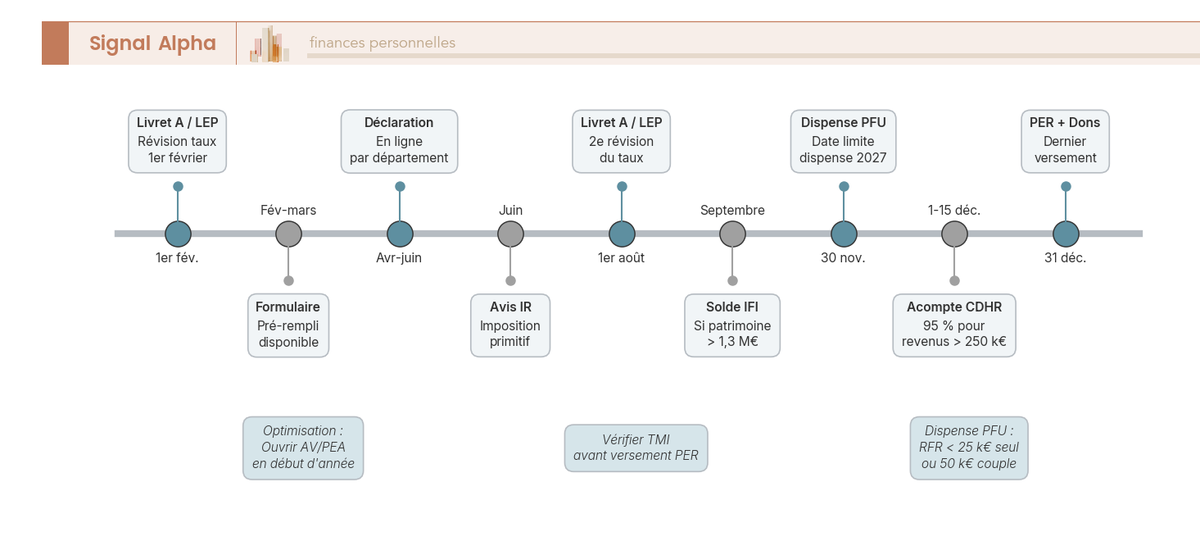

Premier réflexe à activer : le Livret d’épargne populaire (LEP) si votre revenu fiscal de référence (RFR) 2024 est inférieur à 23 028 € pour une part ou 35 326 € pour deux parts. À 2,5 % net pour 10 000 € plafond, c’est le seul support liquide qui bat clairement l’inflation française 2025 et l’arsenal réglementé entier. Les conditions précises d’éligibilité au LEP et les arbitrages entre PEL et Livret A sont détaillés dans notre guide des livrets réglementés 2026.

Une fois le LEP saturé (ou écarté si non éligible), la séquence d’empilement optimale enchaîne Livret A à plafond (22 950 €), puis LDDS à plafond (12 000 €). Cumulé avec le LEP, cela couvre déjà 44 950 € exonérés d’impôt sur le revenu (IR) et de prélèvements sociaux (PS), ce qui suffit pour la précaution complète de la quasi-totalité des foyers, y compris les freelances qui visent neuf à douze mois de charges.

Au-delà des livrets réglementés saturés, un fonds euros d’assurance-vie récent prend le relais sur la précaution moyenne sans figer la liquidité. Le rachat partiel s’exécute en une à quatre semaines, l’IR reste différé jusqu’à l’arbitrage, et les PS 17,2 % se posent à la sortie. À noter, le fonds euros AV conserve PS 17,2 % et non 18,6 % sur la fraction historique, contrairement à un livret bancaire fiscalisé qui subit le PFU à 31,4 % dès le premier euro d’intérêt. Les rendements 2025 servis par les meilleurs fonds euros 2026 (Corum EuroLife, Ampli Mutuelle, GARANCE) restent supérieurs au Livret A pour le bloc précaution moyenne.

Pour visualiser ce que rapporte chaque case une fois la fiscalité prélevée, le graphique ci-dessous traduit les taux bruts du tableau en rendement net pour un épargnant au taux marginal d’imposition (TMI) de 30 %.

Pour les sommes affectées à un projet à horizon connu, le compte à terme remplit une case précise. Sur un horizon connu de douze mois, un compte à terme à 3 % brut améliore le rendement net sans renoncer à la garantie en capital. Méfiance toutefois : un livret bancaire fiscalisé affichant 3 % brut promotionnel ne laisse que 2,06 % net après PFU à 31,4 %, soit légèrement au-dessus du Livret A pour une garantie FGDR seulement, contre une garantie d’État illimitée pour le réglementé.

3.3 Isoler les projets à un à cinq ans : compte à terme, fonds euros, SCPI prudentes

Cette sous-section verrouille la règle qui détermine l’allocation des projets courts : c’est l’horizon qui dicte le support, jamais le rendement affiché. L’erreur classique que l’on rencontre, c’est de placer un apport à 18 mois sur un ETF monde diversifié parce que les marchés montent depuis trois ans, et de découvrir une moins-value de 15 % le mois où le compromis de vente est signé.

Le tableau ci-dessous résume la correspondance entre horizon, support recommandé et raison probabiliste pour laquelle les actions sont écartées en deçà de cinq ans.

| Horizon | Support recommandé | Pourquoi pas le marché actions |

|---|---|---|

| < 12 mois | Livret réglementé, compte à terme court | Volatilité annuelle MSCI World peut dépasser 25 % |

| 1-3 ans | Livret + fonds euro + compte à terme | Probabilité de perte à 2 ans en actions ≈ 25-30 % historiquement |

| 3-5 ans | Fonds euro + obligataire daté + petite poche prudente | Risque résiduel actions sur 5 ans ≈ 10-15 % |

| 5-8 ans | Profil prudent : 70 % défensif, 30 % actions | Horizon limite |

| > 8 ans | Profil équilibré à dynamique selon risque | Horizon adapté actions |

Trois exemples concrets illustrent la règle. Un apport résidence principale à 24 mois pour 40 000 € se loge à 70 % sur un fonds euros d’assurance-vie ouverte depuis plus de huit ans et à 30 % sur le Livret A, ce qui sert un rendement net autour de 2 % tout en garantissant la disponibilité à la date du compromis. Un voyage à douze mois pour 8 000 € va à 100 % sur Livret réglementé, parce qu’aucun rendement supplémentaire ne compense le risque d’avoir à reporter par moins-value. Les études des enfants à dix ans se prêtent à un mix 60 % assurance-vie profil prudent et 40 % plan d’épargne en actions (PEA), parce que dix ans absorbent une volatilité d’environ 15 % sur le risque résiduel actions.

Pour un apport résidence principale prévu dans deux à trois ans, le compte à terme à durée fermée bloque le taux et neutralise le risque de marché sur cet horizon précis. Une alternative monte en visibilité depuis 2024 : le fonds obligataire daté à échéance définie. Les courtiers en ligne affichent des fourchettes de rendement actuariel cible de 3,5 à 4,5 % à l’émission, à vérifier au prospectus de chaque fonds, mais aucune moyenne consolidée n’existe encore pour 2025 sur les principaux indicateurs marché.

3.4 Éviter les pièges : livrets boostés, néobanques exotiques, cryptos liquides

Trois familles de pièges aspirent l’épargne dormante en 2026, et chacune se reconnaît à un signal précis. Cette sous-section décrypte les trois mécaniques pour vous permettre de les identifier avant la signature.

Premier piège, le livret boosté à durée limitée. Le taux promotionnel de 3 à 4 % brut court sur deux à quatre mois, puis le support bascule sur le taux standard, souvent inférieur à 1 % brut. Sur douze mois, le rendement moyen effectif tombe fréquemment en dessous du Livret A, et tout est fiscalisé au PFU 31,4 %. Si on vous annonce un taux promotionnel sans durée explicite et sans taux post-promotion en clair, considérez la promesse comme une publicité d’appel et passez votre chemin.

Deuxième piège, les néobanques européennes dont la licence n’est pas française. Revolut France est une succursale de Revolut Bank UAB, agréée par la Banque de Lituanie et la Banque centrale européenne (BCE), avec dépôts couverts par le système de garantie lituanien équivalent FGDR à 100 000 €. N26 Bank AG opère sous licence allemande, dépôts couverts à 100 000 € par le système allemand. Trade Republic Bank GmbH, même configuration. La protection juridique fonctionne en théorie, mais en cas de défaillance, l’indemnisation passera par l’autorité étrangère, dans la langue locale et selon le droit local. Pour un foyer prudent, la règle pratique consiste à ne pas dépasser un mois de salaire en dépôt sur ces établissements.

Troisième piège, les cryptos dites stables. USDC, USDT et DAI ne sont couverts par aucun fonds de garantie, et le dépeg de l’USDC à environ 0,87 USD en mars 2023, lié à l’exposition à Silicon Valley Bank, a démontré que le risque de décrochage existe même pour la plus institutionnelle des stablecoins. Si vous voyez une plateforme afficher un livret crypto à 5 % sur USDC en présentant le risque comme nul, le rendement vous paie précisément le risque que la communication minimise.

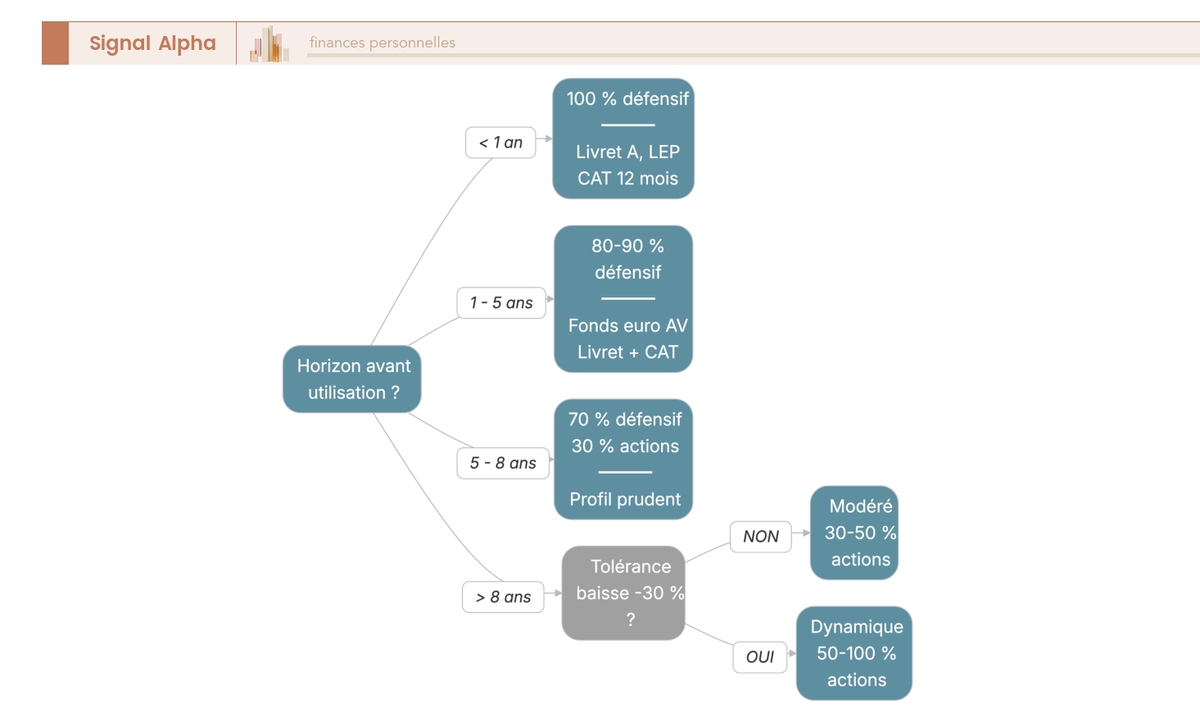

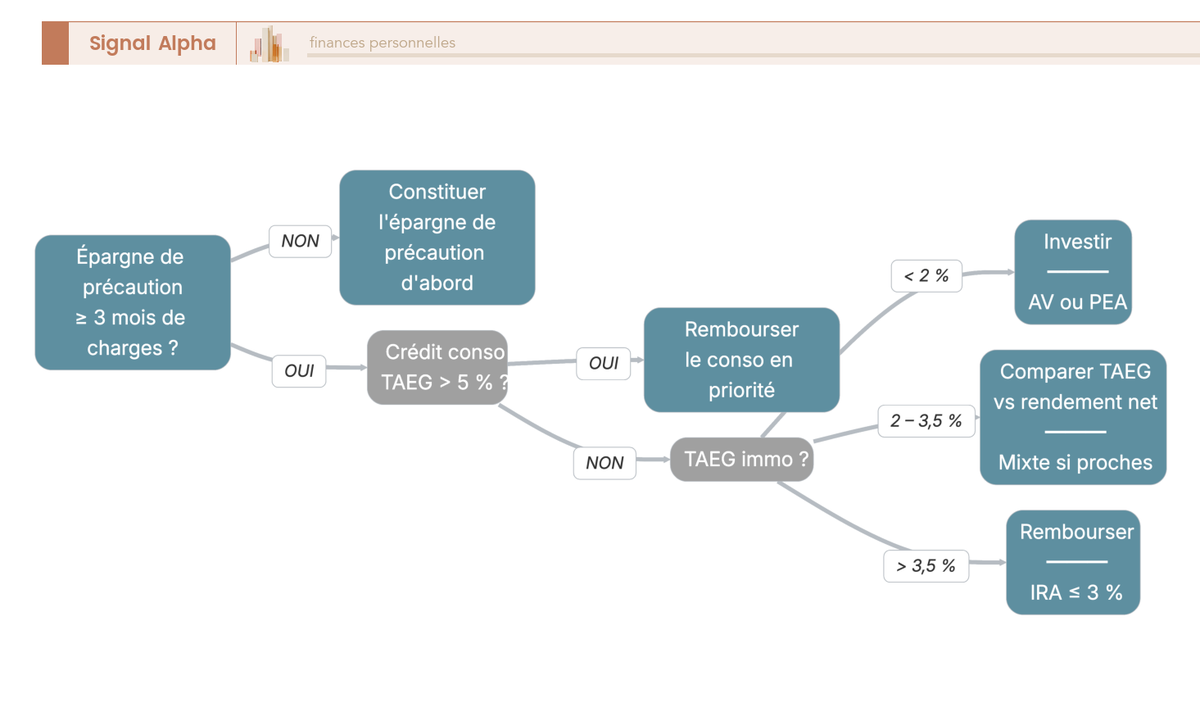

L’arbre de décision ci-dessous synthétise la règle de base pour orienter une somme épargnée selon l’horizon réel et la tolérance à la baisse, en distinguant cinq branches de moins de douze mois à plus de huit ans.

Face à toutes ces sirènes promotionnelles, la lecture la plus simple reste la comparaison avec les livrets réglementés couverts par l’État, dont les conditions et plafonds sont stables et publics. Si un support propose mieux à liquidité et garantie équivalentes, méfiance ; et si vous ne savez pas pourquoi, n’y allez pas.

4. Investir à long terme dans la bonne enveloppe et au bon véhicule

Précaution calibrée et projets courts logés, l’argent qui reste a vocation à travailler sur dix, vingt ou trente ans. La question 2026 n’est plus de savoir s’il faut investir, c’est de choisir l’enveloppe avant le véhicule, parce que la fiscalité de sortie pèse davantage que le rendement brut de la ligne. Cette section part du profil de risque, passe par les classes d’actifs, hiérarchise les quatre enveloppes accessibles à un particulier français, puis cale la mécanique du versement programmé et du rééquilibrage.

4.1 Définir son profil de risque et son horizon réel

Avant tout arbitrage de support, il faut savoir combien de baisse vous supportez réellement, et sur quel horizon les fonds sont engagés. Quatre dimensions structurent l’évaluation honnête : capacité financière à absorber une baisse, tolérance émotionnelle face à un drawdown, horizon réel avant utilisation des fonds, et connaissance des produits. Le règlement MiFID II (Markets in Financial Instruments Directive 2) impose un questionnaire d’adéquation à la souscription, qui couvre ces quatre dimensions de manière formalisée.

| Profil | Horizon | Baisse maximale tolérée | Exposition actions cible | Volatilité annuelle attendue |

|---|---|---|---|---|

| Prudent | 3-8 ans | -10 % | 0-20 % | 3-6 % |

| Équilibré modéré | 8-12 ans | -20 % | 30-50 % | 6-10 % |

| Équilibré dynamique | 12-20 ans | -35 % | 50-70 % | 10-13 % |

| Offensif | > 20 ans | -45 % | 70-100 % | 13-18 % |

Le test pratique qui sépare la théorie de la réalité tient en une question : projetez votre portefeuille cible après une baisse de 30 % et regardez le montant absolu. Un porteur qui dit accepter -30 % sur 100 000 € imagine un papier ; vu en cash de 30 000 € fondus en six mois, l’acceptation chute brutalement. La capacité financière à supporter la baisse n’est pas la même chose que l’émotion qui se déclenche au moment où la perte se matérialise sur le relevé de compte.

Une fois le profil situé, le choix de l’allocation cible découle mécaniquement. Pour cadrer ce positionnement avec une grille en cinq critères, notre fiche dédiée au profil d’investisseur 2026 détaille les supports adaptés du sécurisé à l’offensif.

4.2 Comprendre la diversification et les classes d’actifs

La diversification, c’est moins le nombre de lignes que la corrélation entre elles. Un foyer qui détient quatre fonds actions mondiaux différents n’est pas diversifié, il est redondant : quatre lignes qui montent et baissent ensemble équivalent à une seule. La vraie diversification croise des classes d’actifs aux moteurs économiques différents, ce qui décorrèle les phases de baisse.

Le tableau ci-dessous confronte les six classes d’actifs accessibles à un particulier français sur le rendement annualisé attendu en euros, la volatilité annuelle observée et le drawdown historique maximal. Lisez les trois colonnes ensemble, parce que le rendement seul n’a pas de sens sans la volatilité qui y est associée.

| Classe | Rendement annualisé attendu en EUR | Volatilité annuelle | Drawdown historique maximal |

|---|---|---|---|

| Actions monde diversifiées | 7 à 9 % | 14 à 18 % | -55 % (2008-2009) |

| Obligations souveraines EUR core | 1 à 3 % | 4 à 7 % | ~-15 % (2022, ordre de grandeur, preuve limitée chiffrée) |

| Obligations IG entreprise | 2 à 4 % | 5 à 8 % | -20 % (2022) |

| SCPI rendement | 4 à 5 % distribution | Faible mark-to-market, illiquidité réelle | -4,9 % en 2023 puis -4,5 % en 2024 (VPM pondérée ASPIM) |

| Fonds euros | 2,5 à 3,8 % récents | Quasi nulle, capital garanti hors frais | Effet inflation = perte réelle 2022 |

| Or | 5 à 7 % long terme | 15 à 18 % | -45 % (1980-2000) |

Au sein de cette catégorie, deux nuances méritent d’être mentionnées. Les sociétés civiles de placement immobilier (SCPI) affichent un rendement distribué moyen de 4,72 % en 2024 et 4,91 % en 2025 selon l’ASPIM, mais la variation du prix moyen (VPM) du segment bureaux est négative de -4,9 % en 2023 puis -4,5 % en 2024, ce qui rappelle qu’un produit n’est pas garanti en capital. Les fonds euros, à 2,65 % net moyen servi en 2025 selon Good Value for Money, ont garanti le capital nominal mais subi en termes réels une perte d’environ -2 points sur 2022, parce que l’inflation a dépassé le rendement servi.

Une distinction essentielle à retenir : l’enveloppe n’est pas une classe d’actifs. Une assurance-vie n’est pas un produit, c’est un contenant juridique et fiscal qui peut accueillir du fonds euros, des unités de compte (UC) actions ou des SCPI. La même classe actions monde diversifiée s’achète indifféremment via un PEA, une UC d’assurance-vie ou un compte-titres ordinaire (CTO), avec des conséquences fiscales radicalement différentes. La classe actions monde s’exécute le plus simplement via un ETF répliquant un indice large, qui élimine le risque idiosyncratique d’une sélection de titres.

4.3 Choisir son enveloppe : assurance vie, PEA, PER, CTO

Cette sous-section hiérarchise les quatre enveloppes accessibles à un particulier français sur les sept critères qui pèsent vraiment au moment de la décision : plafond, univers d’investissement, fiscalité de sortie, avantage à l’entrée, transmission, frais, liquidité. Les unités de compte (UC) hébergées dans l’AV ou le PEA peuvent prendre la forme d’ETF, d’organismes de placement collectif en valeurs mobilières (OPCVM) classiques ou de parts de SCPI.

| Critère | Assurance-vie (AV) | PEA | PER individuel | CTO |

|---|---|---|---|---|

| Plafond de versement | Aucun | 150 000 € (PEA classique) | Pas de plafond brut, déduction plafonnée | Aucun |

| Univers d’investissement | Fonds euros + UC (ETF, OPCVM, SCPI, structurés) | Actions UE + ETF éligibles | Fonds euros + UC + immobilier (équivalent AV) | Tous titres mondiaux + ETF + actions vives |

| Fiscalité sortie | Avant 8 ans : IR 12,8 + PS 17,2 = 30,0 % ; après 8 ans : IR 7,5 + PS 17,2 = 24,7 % (primes ≤ 150 k€), abattement 4 600 / 9 200 € sur l’IR | Avant 5 ans : PFU 31,4 % ; après 5 ans : IR exonéré + PS 18,6 % (total 18,6 %) | Sortie en rente ou capital ; capital imposé au barème IR sur les versements déduits + PFU 31,4 % sur les gains ; rente partiellement imposable | PFU 31,4 % ou barème + PS 18,6 % |

| Avantage à l’entrée | Aucun direct | Aucun direct | Déduction du revenu imposable à hauteur de 10 % du revenu pro net dans la limite de 10 % du PASS (plafond 2026 : 4 710 €, ou 37 680 € sur 8 PASS pour TNS), reportable 5 ans (LF 2026) | Aucun |

| Transmission | Hors succession sous conditions (152 500 € par bénéficiaire pour primes versées avant 70 ans, art. 990 I du Code Général des Impôts (CGI)) | Intègre la succession | Intègre la succession (sortie en capital) | Intègre la succession |

| Frais typiques | 0 à 5 % versement, 0,5 à 1 % gestion UC, 0,6 à 0,9 % gestion fonds euro, 0 à 1 % arbitrage | 0,1 à 0,5 % courtage selon courtier | Idem AV + frais propres au PER (souvent +0,1 %) | 0,1 à 0,5 % courtage selon courtier |

| Liquidité | Élevée hors fiscalité (rachat partiel sous 1 à 4 semaines) | Élevée (vente titres + virement) | Bloqué hors cas exceptionnels | Très élevée |

Trois précisions fiscales 2026 à graver dans la mémoire. L’assurance-vie multisupport reste la première enveloppe à ouvrir pour son antériorité fiscale et la souplesse de retrait après huit ans. Avant 8 ans, les gains sont imposés à 30,0 % (IR 12,8 % + PS 17,2 %) et non à 31,4 %, parce que la fraction historique de prélèvements sociaux reste à 17,2 %. Après 8 ans, le couple paie 24,7 % au-delà de l’abattement annuel de 4 600 € (seul) ou 9 200 € (couple), un avantage net qui n’existe sur aucune autre enveloppe.

Pour les actions européennes et les ETF éligibles, le PEA à 150 000 € de plafond exonère d’impôt les plus-values après cinq ans. Depuis le 1er janvier 2026, les PS sont passés de 17,2 % à 18,6 % sur les gains PEA, ce qui ramène la fiscalité totale post 5 ans de 17,2 % à 18,6 % (l’IR restant exonéré). Sur un horizon retraite de 20 à 30 ans, l’écart reste largement favorable à la classe actions logée en PEA.

Le compte-titres ordinaire reste indispensable pour les ETF américains et les titres hors UE, malgré la fiscalité PFU à 31,4 %. C’est l’enveloppe qu’on ouvre en dernier, quand les trois précédentes sont saturées ou inadaptées à la classe visée. Enfin, le PER individuel ne devient prioritaire qu’à partir d’une TMI à 30 %, où la déduction du versement génère un gain immédiat. Au plafond 2026 de 4 710 € pour un foyer au PASS 2025, la déduction représente 1 413 € d’impôt évité à TMI 30 %, et 1 930 € à TMI 41 %. Le report étendu à cinq ans depuis la loi de finances 2026 ajoute une marge de pilotage pour les revenus irréguliers.

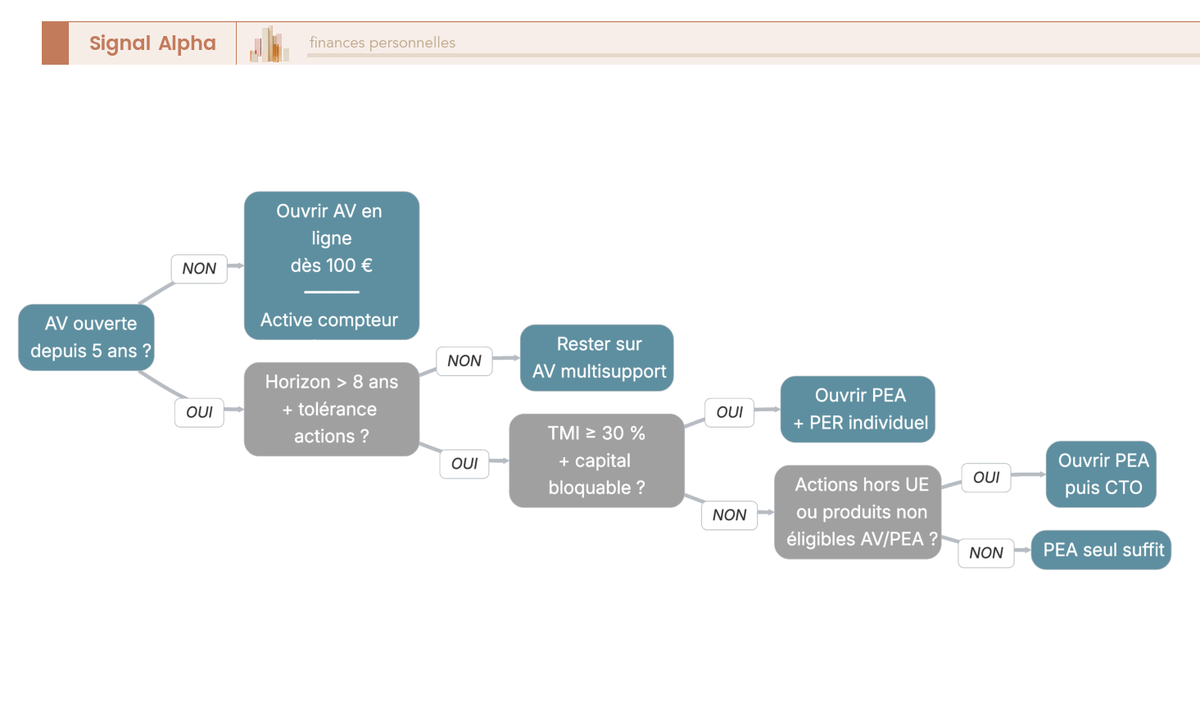

L’arbre de décision ci-dessous traduit cette hiérarchie en quatre questions concrètes à poser dans l’ordre, pour identifier en deux minutes l’enveloppe à ouvrir en premier.

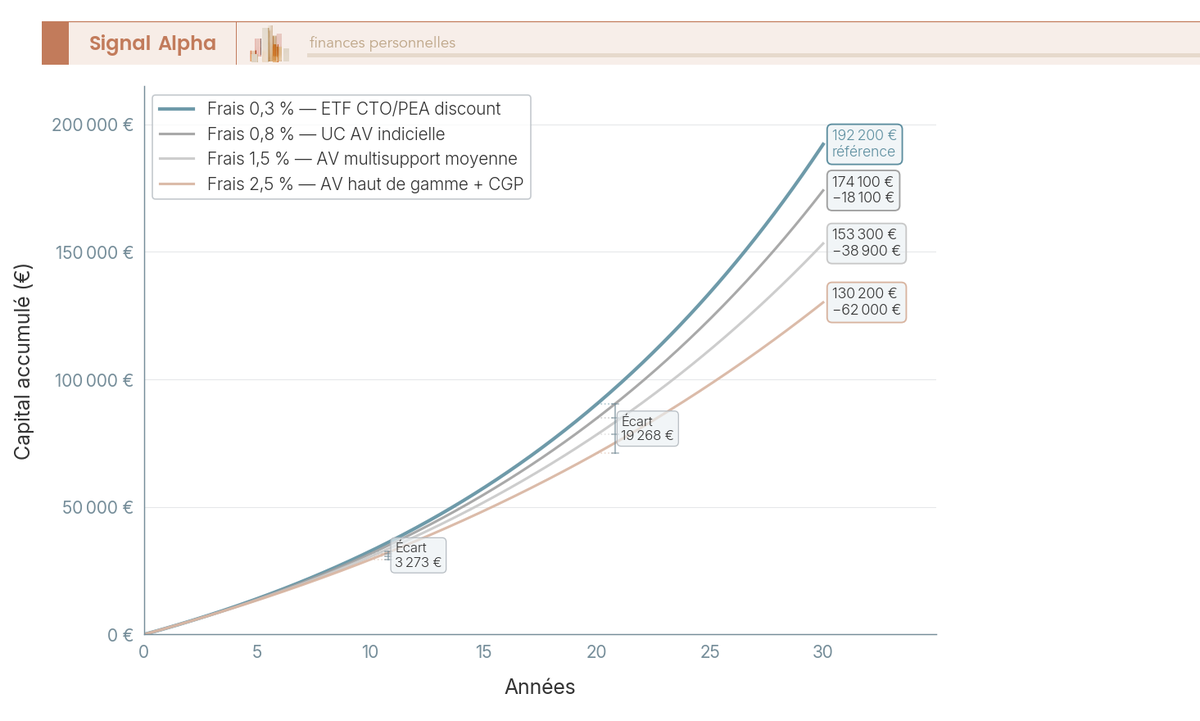

4.4 Investir progressivement : versement programmé, rééquilibrage, frais composés

L’argent qui entre en bourse au mauvais moment, c’est l’angoisse que la presse économique entretient mois après mois. Le versement programmé constant, ou dollar cost averaging (DCA), neutralise ce biais en lissant le point d’entrée sur l’horizon. À 14-18 % de volatilité annuelle sur un MSCI World, étaler 12 000 € sur douze mensualités de 1 000 € lisse mécaniquement le prix moyen d’achat et évite la décision binaire « tout investir aujourd’hui ou attendre une correction ».

Le rééquilibrage annuel, en date anniversaire ou en fin d’année, ramène chaque ligne au poids cible défini à l’ouverture. Trois règles pragmatiques évitent les coûts inutiles : on ne rééquilibre pas si l’écart cumulé est inférieur à 5 points, on rééquilibre normalement entre 5 et 10 points d’écart, et on intervient immédiatement au-delà de 10 points. Les frais d’arbitrage en assurance-vie tournent à 0 % chez les courtiers en ligne et 0,5 à 1 % chez les acteurs traditionnels, ce qui change matériellement la friction supportée.

Reste le poste qui pèse le plus sur la capitalisation longue : les frais récurrents. Le tableau ci-dessous quantifie l’impact composé sur 30 ans à 6 % brut annuel pour un versement mensuel de 200 €.

| Frais cumulés annuels | Capital à 30 ans | Manque à gagner vs 0,3 % |

|---|---|---|

| 0,3 % (ETF en CTO/PEA discount) | 192 200 € | référence |

| 0,8 % (UC AV bas de gamme via UC indicielle) | 174 100 € | -18 100 € |

| 1,5 % (AV multisupport moyenne) | 153 300 € | -38 900 € |

| 2,5 % (UC AV haut de fourchette + rétrocessions versées au conseiller en gestion de patrimoine, dit CGP) | 130 200 € | -62 000 € |

L’écart entre 0,3 % et 2,5 % de frais annuels représente 62 000 € de capital final manquant sur 30 ans, soit environ un tiers du résultat attendu. En clair, payer un point de frais supplémentaires chaque année revient à céder un cinquième du patrimoine final à l’intermédiaire. C’est la raison pour laquelle un ETF MSCI World à 0,20 ou 0,25 % de Total Expense Ratio (TER) logé dans un PEA à 0 % de frais sur versement domine quasi systématiquement une unité de compte indicielle à 1 % chez un acteur traditionnel, à exposition identique.

Le passage du concept à la mise en œuvre est balisé dans notre guide pas-à-pas pour investir en ETF, du choix de l’enveloppe à la passation du premier ordre. La fréquence de rééquilibrage gagne à être calibrée sur le profil d’investisseur : un profil offensif tolère une dérive plus large avant de réajuster, un profil prudent impose une discipline plus serrée pour ne pas laisser l’allocation actions s’envoler en marché haussier.

Note de Tom

Quand on structure un portefeuille diversifié sur plusieurs classes d’actifs, on finit toujours par revenir à la même observation : ce sont les frais récurrents qui décident du résultat final, bien plus que la performance du gérant ou le timing d’entrée. J’ai longtemps utilisé des UC indicielles confortables avant de basculer la part liquide vers des ETF en PEA et en CTO, et l’écart de capitalisation est devenu visible en trois ou quatre ans seulement.

4.5 Intégrer l’immobilier : résidence principale, locatif direct, SCPI

L’immobilier occupe une place particulière dans le patrimoine d’un foyer français : 57,6 % des ménages possèdent leur résidence principale début 2024 selon l’Insee, et elle représente fréquemment 50 à 70 % du patrimoine net pour ces propriétaires. La résidence principale n’est pas un placement, c’est un actif d’usage qui ne sert pas de rendement explicite mais sécurise la fin de vie active en supprimant le poste loyer.

Pour ce qui relève de l’investissement immobilier proprement dit, deux familles dominent les arbitrages d’un particulier : le locatif direct et les SCPI de rendement. Le tableau ci-dessous compare les deux options sur les neuf critères qui pèsent au moment de l’engagement.

| Critère | Locatif direct | SCPI de rendement |

|---|---|---|

| Ticket d’entrée | 100 000 € + frais | 180 à 1 000 € par part, selon société |

| Diversification | 1 bien, 1 locataire, 1 zone | Plusieurs centaines de baux |

| Effet de levier crédit | Excellent (financement intégral possible) | Possible mais TAEG plus élevé, durées plus courtes |

| Frais d’entrée | 7-8 % (notaire + agence) | 8 à 12 % (souscription) |

| Frais de gestion courants | 5 à 8 % des loyers + travaux | 10 à 14 % des loyers (TFG, déjà déduits du TD) |

| Liquidité | Faible (vente 3-9 mois) | Marché secondaire géré, délai variable 2 semaines à plusieurs mois selon société et conditions de marché |

| Fiscalité revenus | Foncier : barème IR + PS 17,2 % ; ou statut loueur en meublé non professionnel (LMNP) en BIC | Foncier : barème IR + PS 17,2 % ; PFU pour distributions de plus-values mobilières (rare) |

| Risque de vacance | Concentré sur un bien | Mutualisé sur le parc |

| Effort de gestion | Élevé (sauf mandat) | Quasi nul |

Avant de comparer pierre-papier et locatif direct, trois points méritent une lecture attentive. Premier point : la fiscalité des revenus fonciers SCPI suit le barème de l’impôt sur le revenu majoré des prélèvements sociaux à 17,2 %, et non le PFU à 31,4 %. Pour un foyer au TMI 30 %, cela signifie 30 % + 17,2 % = 47,2 % de fiscalité totale sur la distribution, ce qui inverse l’arbitrage face à un foyer au TMI 11 % qui paierait 11 % + 17,2 % = 28,2 %. C’est l’erreur classique des forums patrimoniaux : supposer que la fiscalité SCPI est de 31,4 % parce qu’elle ressemble à un dividende ; elle ne l’est pas. Le rendement distribué moyen 2025 des SCPI ressort à 4,91 % selon l’ASPIM, mais ce chiffre brut ne dit rien du rendement net dans votre situation.

Deuxième point : l’effet de levier change radicalement l’équation. Une SCPI achetée à crédit déduit les intérêts d’emprunt des revenus fonciers, ce qui réduit la base imposable et améliore le taux de rendement interne du foyer. La règle d’or à appliquer : le taux annuel effectif global (TAEG) du crédit doit rester inférieur au taux de distribution net de fiscalité attendu, sans quoi l’effet de levier détruit de la valeur au lieu d’en créer.

Troisième point : l’évaluation de la liquidité réelle. Le locatif direct se vend en trois à neuf mois selon la zone et le contexte de marché, avec un coût de friction notarial et d’agence qui peut atteindre 8 % du prix. La SCPI se cède sur le marché secondaire géré par la société, avec un délai qui varie de deux semaines à plusieurs mois selon le carnet d’ordres. Les chutes de VPM bureaux à -4,9 % en 2023 puis -4,5 % en 2024 ont rappelé qu’un prix de retrait peut être révisé à la baisse, ce que beaucoup d’épargnants ignoraient avant 2023.

Le détail des frais réels et du rendement net après fiscalité de chaque famille de supports est documenté dans notre guide pierre-papier 2026 (SCPI, organismes de placement collectif immobilier ou OPCI, foncières cotées, crowdfunding).

5. Maîtriser le crédit comme outil patrimonial

Une fois l’investissement long terme calibré, le crédit immobilier change de nature : il n’est plus seulement un moyen d’accéder à un bien, il devient l’un des rares leviers patrimoniaux dont dispose un particulier français. Le bon réflexe est le suivant : raisonner en taux annuel effectif global (TAEG) net, comparer ce coût au rendement net attendu de votre épargne, et négocier chaque ligne du contrat avant de signer. Vous allez voir à présent comment évaluer une capacité d’endettement réelle, négocier un crédit immobilier au plus juste, et trancher l’arbitrage classique entre remboursement anticipé et placement de l’épargne disponible.

5.1 Évaluer sa capacité d’endettement réelle au-delà du seuil HCSF 35 %

Le plafond officiel de 35 % d’effort, assurance comprise, ne dit rien sur ce que votre foyer peut absorber sans étouffer. Cette norme du Haut Conseil de stabilité financière (HCSF), maintenue au T1 2026, borne ce que les banques peuvent vous prêter, pas ce que votre reste à vivre peut supporter. La nuance compte, parce que deux foyers à 35 % d’endettement n’ont pas le même confort de vie une fois la mensualité partie sur le compte courant.

La règle de calcul est simple. Le taux d’effort retenu par les banques inclut toutes les mensualités de crédit (immobilier, conso, regroupement) et l’assurance emprunteur. Le HCSF tolère 20 % de dérogations sur la production trimestrielle, dont 80 % sont réservées à la résidence principale et 30 % aux primo-accédants. La durée maximale est de 25 ans, sauf en VEFA (vente en l’état futur d’achèvement) ou pour des travaux représentant au moins 10 % du coût total, qui ouvrent à 27 ans. Le taux d’usure publié par la Banque de France plafonne le TAEG total : pour les prêts 20 ans et plus, il s’établit à 5,14 % au T2 2026 (indice du 19/05/2026).

Pour décider ce que votre foyer peut vraiment supporter, lisez plutôt votre capacité par le reste à vivre cible, qui dépend de la composition du foyer.

Tableau : Reste à vivre cible selon la composition du foyer

| Configuration | Reste à vivre cible/mois |

|---|---|

| Personne seule | 800 à 1 000 € |

| Couple sans enfants | 1 300 à 1 600 € |

| Couple avec 1 enfant | 1 600 à 2 000 € |

| Couple avec 2 enfants | 1 900 à 2 400 € |

| Couple avec 3 enfants | 2 200 à 2 800 € |

En clair, un couple avec deux enfants qui atteint pile 35 % d’endettement mais dont le reste à vivre tombe à 1 600 € va passer chaque mois en arbitrage permanent entre courses, vacances et imprévus. La banque acceptera, mais la vie au quotidien sera tendue. À l’inverse, un cadre célibataire bien rémunéré peut soutenir 38 ou 40 % d’effort sans étouffer, à condition de garder un reste à vivre confortable au-dessus de 1 500 €. La déclinaison complète des aides, plafonds et apport optimisé selon le profil est traitée dans notre guide du crédit immobilier 2026.

Un dernier élément à intégrer, c’est le rappel formulé en section 1.1 : le reste à vivre par part fiscale est la vraie mesure de votre confort financier, pas le pourcentage d’endettement. Un foyer à 32 % d’effort mais avec un revenu net modeste sera plus contraint qu’un foyer à 36 % bien rémunéré.

5.2 Négocier un crédit immobilier : TAEG, assurance emprunteur, modularité

Le taux nominal affiché ne dit presque rien sur le coût réel d’un crédit. Ce qui compte, c’est le taux annuel effectif global (TAEG), qui agrège le taux nominal, l’assurance emprunteur, les frais de dossier, les frais de garantie et les éventuels frais de courtage. En avril 2026, le TAEG moyen sur 25 ans s’établit à 3,07 % d’après l’Observatoire Crédit Logement / CSA. Mais derrière cette moyenne se cache un écart de 50 à 80 points de base entre une offre négociée et un dossier accepté sans contre-proposition.

La mise en concurrence reste votre premier levier. Faites jouer trois canaux en parallèle : votre banque principale (qui dispose des relevés de compte et peut consentir un geste pour conserver le client), une banque en ligne (Boursorama, Fortuneo, Hello bank), et un courtier (Cafpi, Vousfinancer, Empruntis). L’écart de TAEG entre la pire et la meilleure offre dépasse fréquemment 0,40 point, soit 15 000 à 20 000 € sur 25 ans pour un capital de 250 000 €.

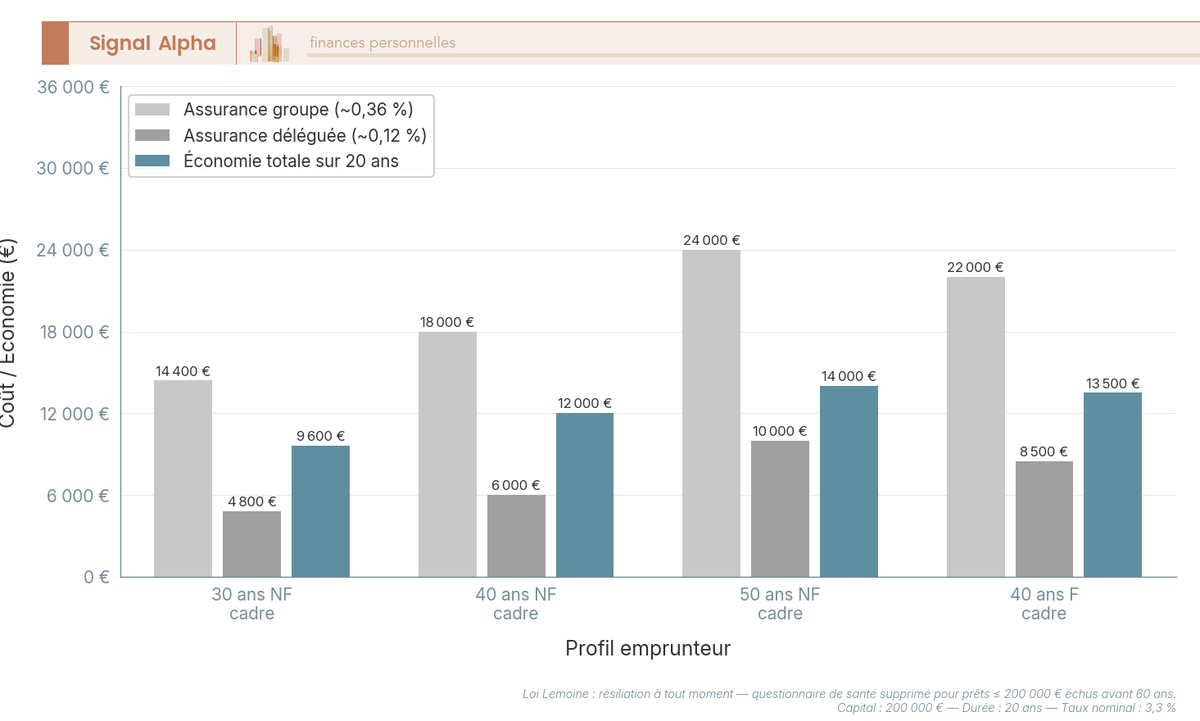

Le levier le plus rentable reste pourtant la délégation d’assurance emprunteur. La loi Lemoine, en vigueur depuis 2022 et toujours applicable en 2026, autorise la résiliation à tout moment dès lors que les garanties déléguées sont équivalentes à celles du contrat groupe de la banque, sur les 18 critères du Comité consultatif du secteur financier (CCSF). Elle a aussi supprimé le questionnaire de santé pour les prêts ≤ 200 000 € par emprunteur, dès lors que l’échéance intervient avant les 60 ans de l’assuré. La lecture détaillée des garanties, de la quotité et du TAEA (taux annuel effectif d’assurance) est expliquée dans notre guide de l’assurance emprunteur, indispensable avant de déléguer. Le gain chiffré est conséquent.

Tableau : Économie réalisée par la délégation d’assurance emprunteur selon le profil

| Profil emprunteur | Capital 200 000 € sur 20 ans, taux 3,3 % | Assurance groupe banque (~0,36 %) | Assurance déléguée (~0,12 %) | Économie totale |

|---|---|---|---|---|

| 30 ans non-fumeur cadre | TAEG groupe ≈ 3,75 % | 14 400 € sur 20 ans | 4 800 € sur 20 ans | ≈ 9 600 € |

| 40 ans non-fumeur cadre | TAEG groupe ≈ 3,93 % | 18 000 € sur 20 ans | 6 000 € sur 20 ans | ≈ 12 000 € |

| 50 ans non-fumeur cadre | TAEG groupe ≈ 4,30 % | 24 000 € sur 20 ans | 10 000 € sur 20 ans | ≈ 14 000 € |

| 40 ans fumeur cadre | TAEG groupe ≈ 4,10 % | 22 000 € sur 20 ans | 8 500 € sur 20 ans | ≈ 13 500 € |

Autrement dit, déléguer l’assurance pour un cadre de 40 ans non-fumeur, c’est récupérer 12 000 € en 20 ans, soit l’équivalent d’une année entière de mensualités. Le bon réflexe est le suivant : activer la délégation dès que le TAEA est supérieur de plus de 0,20 point à l’offre déléguée disponible, ce qui est presque toujours le cas avec les contrats groupe des banques de réseau.

Au-delà du taux et de l’assurance, trois autres paramètres méritent une négociation explicite. D’abord, la modularité des mensualités : la plupart des contrats permettent une baisse ou hausse de 10 à 30 % de l’échéance après deux ans, utile en cas d’aléa de revenu. Ensuite, les indemnités de remboursement anticipé (IRA), plafonnées par le Code de la consommation au moindre des deux montants entre 3 % du capital restant dû et 6 mois d’intérêts au taux moyen du prêt ; demandez systématiquement une exonération en cas de revente. Enfin, les frais de dossier (entre 500 et 1 500 €), souvent négociables à zéro pour un dossier solide. Les paramètres de négociation diffèrent sensiblement pour un crédit d’investissement locatif, où le calcul d’endettement intègre les loyers projetés à 70 %.

5.3 Trancher l’arbitrage rembourser par anticipation ou investir l’épargne disponible

Vous avez un crédit en cours et une épargne disponible qui dort. La question revient en boucle dès qu’un héritage, une prime ou la vente d’un bien apportent du cash. La réponse n’est ni systématiquement « rembourser », ni systématiquement « investir » : elle dépend du différentiel entre votre TAEG (coût net du crédit) et le rendement net après fiscalité du placement comparable.

La règle d’arbitrage tient en un comparatif chiffré.

Tableau : Rembourser par anticipation ou investir : arbitrage selon le TAEG et le rendement net

| Scénario | Coût net crédit | Rendement net investissement | Décision pivot |

|---|---|---|---|

| TAEG 1,3 %, AV fonds euro 3,0 % net frais après PS 17,2 % | 1,3 % | ≈ 2,49 % | Investir |

| TAEG 1,8 %, ETF monde long terme 6 % net après PFU 31,4 % | 1,8 % | ≈ 4,11 % | Investir |

| TAEG 3,5 %, AV fonds euro 3,0 % net frais après PS 17,2 % | 3,5 % | ≈ 2,49 % | Rembourser |

| TAEG 3,5 %, ETF monde long terme 6 % brut, après PFU 31,4 % | 3,5 % | ≈ 4,11 % | Tension (selon horizon, tolérance) |

| TAEG 4,5 %, AV fonds euro 3,0 % | 4,5 % | ≈ 2,49 % | Rembourser |

| Crédit conso TAEG 6,5 %, ETF monde 6 % brut | 6,5 % | ≈ 4,11 % | Rembourser |

En clair, un crédit immobilier signé en 2021 à 1,3 % perd la comparaison face à n’importe quel fonds euro AV moderne servant 2,49 % nets de fiscalité (3,0 % bruts après PS 17,2 %). Conserver le crédit et placer l’épargne sur l’AV, c’est gagner 1,2 point d’écart par an sur le capital placé. À l’inverse, un crédit signé fin 2023 à 4,5 % détruit de la valeur dès lors qu’il est comparé à un fonds euro à 2,49 % nets, et le remboursement anticipé devient la décision rationnelle, même après prise en compte des IRA.

Le crédit conso change la donne. À 6,5 % de TAEG, aucun placement actions raisonnable ne couvre le coût, et la règle d’or est sans ambiguïté : un crédit conso à plus de 5 % se rembourse en priorité, avant tout arbitrage d’investissement. C’est une erreur fréquente que l’on rencontre chez les ménages qui empilent un revolving à 16 % et une épargne sur Livret A à 1,5 % nets, parfois sur plusieurs années sans s’en rendre compte.

Une troisième voie consiste à mobiliser un crédit lombard adossé à son CTO ou son assurance-vie, qui permet d’emprunter sans vendre ses placements. Le ratio d’avance va de 50 à 90 % selon la classe d’actifs nantie, et le TAEG, souvent indexé sur l’Euribor plus une marge bancaire, reste inférieur à celui d’un crédit conso classique pour les patrimoines déjà constitués.

Au-delà du calcul, deux considérations qualitatives complètent l’arbitrage chiffré. La première, c’est de conserver une partie en liquide pour l’épargne de précaution vue en section 3.1, et de ne pas tout passer en remboursement anticipé sous prétexte d’un calcul favorable. La seconde, c’est la tolérance psychologique à la dette : certains foyers dorment mieux sans crédit, et ce confort vaut quelques dixièmes de point de rendement.

5.4 Crédit à la consommation et regroupement : usages prudents et signaux d’alerte

Le crédit à la consommation n’est pas un mauvais outil en soi : son détournement vers le quotidien l’est. Trois cas le rendent rationnel : l’équipement durable amortissable (véhicule, électroménager nécessaire à l’activité pro), une opportunité documentée à TAEG inférieur au gain attendu (achat groupé avec remise significative), un financement-pont court terme adossé à une entrée d’argent certaine (vente immobilière en cours, prime annoncée).

À l’inverse, quatre signaux d’alerte trahissent un usage qui tourne au piège. Le premier, c’est enchaîner trois regroupements de crédits en cinq ans : chaque regroupement allonge la durée et alourdit le coût total, sans corriger le déséquilibre budgétaire de fond. Le deuxième, c’est utiliser une réserve revolving au taux moyen de 16 à 18 % pour des dépenses courantes (courses, essence), une mécanique qui transforme une difficulté ponctuelle en endettement chronique. Le troisième, c’est ne payer que le minimum chaque mois sans réduire le principal, ce qui maintient la dette à perpétuité tant que le revolving n’est pas remboursé en bloc. Le quatrième, c’est la spirale du découvert structurel transformé en facilité de caisse permanente, à 14 à 16 % d’agios.

Face au revolving récurrent, un patrimoine déjà constitué ouvre l’accès au crédit lombard à 50-90 % de ratio d’avance, dont les frais et les garanties sont autrement plus favorables. C’est l’une des rares situations où changer de levier de financement, plutôt que renégocier le même, peut réellement débloquer la trajectoire.

Le filet Banque de France reste le recours de dernière ligne. Le dépôt d’un dossier de surendettement entraîne la suspension automatique des poursuites pendant l’instruction (environ 2 mois) et l’élaboration d’un plan de redressement sur 7 ans maximum, voire un effacement partiel des dettes en cas de situation irrémédiablement compromise. Le seuil de déclenchement n’est pas un montant absolu : c’est l’incapacité manifeste à faire face à l’ensemble des dettes non professionnelles exigibles et à échoir. Ce n’est jamais une option à activer trop tard, et l’envoi du dossier reste possible directement en ligne sur le site de la Banque de France.

6. Optimiser la fiscalité et tracer la trajectoire vers l’indépendance

Le dernier chapitre du pilotage patrimonial, c’est la fiscalité, et c’est aussi celui où les écarts entre un foyer optimisé et un foyer passif se chiffrent en milliers d’euros par an. La séquence est toujours la même : connaître son taux marginal d’imposition (TMI) avant tout arbitrage, activer les leviers de défiscalisation rentables sur ce TMI, choisir entre prélèvement forfaitaire unique (PFU) et barème progressif sur les revenus financiers, puis projeter la trajectoire jusqu’à l’indépendance financière au rythme d’épargne actuel.

6.1 Connaître son TMI et son taux moyen avant tout arbitrage

Avant tout arbitrage fiscal, encore faut-il savoir où vous vous situez dans le barème de l’impôt sur le revenu (IR). Le TMI, c’est le taux qui s’applique à la dernière tranche de votre revenu imposable, autrement dit à chaque euro supplémentaire que vous gagneriez ou que vous économiseriez via une déduction. Le taux moyen, lui, rapporte l’impôt total au revenu imposable, et il est systématiquement plus bas. Cette distinction est centrale, parce qu’un PER (Plan d’épargne retraite) n’est rentable qu’à partir d’un TMI à 30 %, pas d’un taux moyen à 30 %.

Tableau : Barème de l’impôt sur le revenu 2026

| Tranche de revenu imposable par part | Taux |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| De 11 601 € à 29 579 € | 11 % |

| De 29 580 € à 84 577 € | 30 % |

| De 84 578 € à 181 917 € | 41 % |

| Au-delà de 181 917 € | 45 % |

Pour calculer votre TMI, divisez le revenu imposable du foyer par le nombre de parts fiscales, puis lisez la tranche correspondante. Un couple sans enfants à 70 000 € de revenu imposable a 35 000 € par part, donc un TMI à 30 %. Un cadre célibataire à 50 000 € de revenu imposable a un TMI à 30 % également, mais son taux moyen est plus proche de 12 %. La décote 2026 efface une partie de l’impôt brut quand celui-ci reste inférieur à 1 983 € pour un célibataire ou 3 277 € pour un couple, ce qui peut faire basculer un foyer modeste à 0 % d’IR effectif malgré une TMI nominale à 11 %.

Une évolution discrète mais utile depuis la loi de finances (LF) 2026 : l’option globale pour le barème progressif (alternative au PFU) est désormais révocable dans le délai de réclamation, là où elle était irrévocable jusqu’en 2025. Vous pouvez donc cocher la case « option barème » au printemps en pensant gagner, puis revenir en arrière si le calcul s’avère défavorable, sans perdre l’année fiscale. Le détail des six étapes qui mènent du foyer fiscal au revenu imposable est exposé dans notre guide du calcul de l’impôt sur le revenu 2026.

Pour les très hauts revenus, la LF 2026 a introduit la contribution différentielle sur les hauts revenus (CDHR), qui garantit un taux moyen minimum de 20 % sur le revenu fiscal de référence (RFR) au-delà de 250 000 € pour un célibataire et 500 000 € pour un couple. Cette contribution s’applique uniquement quand le taux moyen effectif tombe sous 20 % du fait d’abattements ou de revenus à fiscalité allégée. C’est un point à intégrer pour les patrimoines élevés qui combinent salaires modérés et gros revenus du capital.

6.2 Activer les leviers de défiscalisation accessibles aux particuliers

Une fois le TMI connu, encore faut-il sélectionner les bons leviers, ceux dont le gain net dépasse le coût d’opportunité du capital immobilisé. Le premier levier reste le PER individuel à plafond 10 % des revenus, dont la déduction est d’autant plus efficace que la TMI est élevée. Le plafond 2026 s’établit à 4 710 € (10 % du PASS 2025, le plafond annuel de la Sécurité sociale), ou 10 % du revenu pro net dans la limite de 8 PASS pour les indépendants (TNS), avec un report étendu à 5 ans depuis la LF 2026. Un foyer à TMI 30 % qui verse 4 710 € au PER économise 1 413 € d’IR immédiat, soit un rendement instantané de 30 % sur le versement, à condition d’accepter le blocage jusqu’à la retraite (hors cas exceptionnels : achat résidence principale, invalidité, décès du conjoint, fin de droits chômage, surendettement). Pour passer à l’acte, notre guide pour ouvrir un PER en gestion libre ou pilotée détaille les frais et les contrats à privilégier selon le profil.

Le tableau suivant trie huit leviers selon le TMI à partir duquel ils deviennent rentables.

Tableau : Leviers de défiscalisation accessibles aux particuliers

| Levier | Type d’avantage | Plafond annuel | TMI rentable | Liquidité | Risque |

|---|---|---|---|---|---|

| PER individuel | Déduction du revenu imposable | 10 % du revenu pro net dans la limite de 10 % du PASS (plafond 2026 : 4 710 € sur PASS 2025), reportable 5 ans (LF 2026) | ≥ 30 % | Bloqué jusqu’à la retraite hors cas exceptionnels | Marché + évolution fiscale |

| Emploi à domicile | Crédit d’impôt 50 % | 12 000 € de dépenses (15 000 € la première année ou +1 500 € par enfant, plafond global 18 000 €) | Tous | N/A | Effort de justification |

| Garde d’enfants < 6 ans hors domicile | Crédit d’impôt 50 % | 3 500 € par enfant (1 750 € si garde alternée) | Tous | N/A | N/A |

| Dons aux œuvres d’intérêt général | Réduction 66 % | 20 % du revenu imposable | Tous | N/A | N/A |

| Dons aux personnes en difficulté | Réduction 75 % jusqu’à 1 000 €, puis 66 % | 1 000 € à 75 %, puis 20 % du revenu | Tous | N/A | N/A |

| Investissement locatif Pinel | Arrêté au 31/12/2024 ; LLI via SCI ou SARL famille en 2026 | Sans objet 2026 | Sans objet | Sans objet | Sans objet |

| LMNP réel | Déduction des amortissements et charges | Pas de plafond direct | ≥ 11 % | Long terme | Locatif + suivi comptable |

| FCPI / FIP | Réduction IR 25 % puis 30 % pour FCPI en JEI à partir du 21/02/2026 ; FIP Corse / Outre-Mer 30 % | 12 000 € (24 000 € couple) | Tous | Blocage 5-10 ans | Liquidité quasi nulle, performance faible |

À la lecture du tableau, trois nuances méritent d’être explicitées. La première porte sur le PER : il n’est rentable qu’à TMI 30 % ou plus, parce qu’en deçà le gain d’IR à l’entrée est mangé par l’imposition à la sortie au barème sur le capital versé. Souscrire un PER à TMI 11 %, c’est s’imposer le blocage sans réel gain net, sauf à anticiper une baisse de revenu massive à la retraite. La deuxième, c’est la fin du Pinel : aucune nouvelle souscription depuis le 31/12/2024, la LLI (location longue durée intermédiaire) reste accessible aux particuliers uniquement via SCI ou SARL de famille, et le dispositif Jeanbrun, encore en discussion, ne sera pas opérationnel avant 2027. Les dispositifs immobiliers (déficit foncier, Denormandie, Malraux, LLI) et leurs conditions de cumul sont détaillés dans notre guide de défiscalisation immobilière. La troisième, c’est le plafond global des niches fiscales de 10 000 € par foyer, qui ne s’applique ni aux dons (plafond séparé à 20 % du revenu imposable), ni au PER (mécanisme de déduction et non de réduction d’impôt).

Une dernière distinction technique mérite d’être faite : la différence entre déductions, réductions et crédits d’impôt conditionne le gain net réel et l’articulation avec le plafond de 10 000 € des niches. La déduction abaisse le revenu imposable (gain = TMI × montant). La réduction abaisse l’IR brut, mais ne peut le faire passer sous zéro (gain perdu si vous êtes non imposable). Le crédit d’impôt abaisse l’IR brut et donne lieu à un remboursement par le Trésor public si vous êtes non imposable, ce qui en fait le levier le plus accessible pour les foyers à TMI 0 ou 11 %.

Note de Henri

l’erreur que je vois revenir le plus souvent, c’est de souscrire un PER pour « défiscaliser », sans regarder ni le TMI réel, ni la sortie. À TMI 30 %, c’est un bon levier. À TMI 11 %, c’est un mauvais placement bloqué pendant trente ans. Avant tout arbitrage défisc, calculez votre TMI sur votre dernier avis d’imposition : si vous êtes en deçà de 30 %, regardez d’abord les crédits d’impôt (emploi à domicile, garde d’enfants), pas le PER.

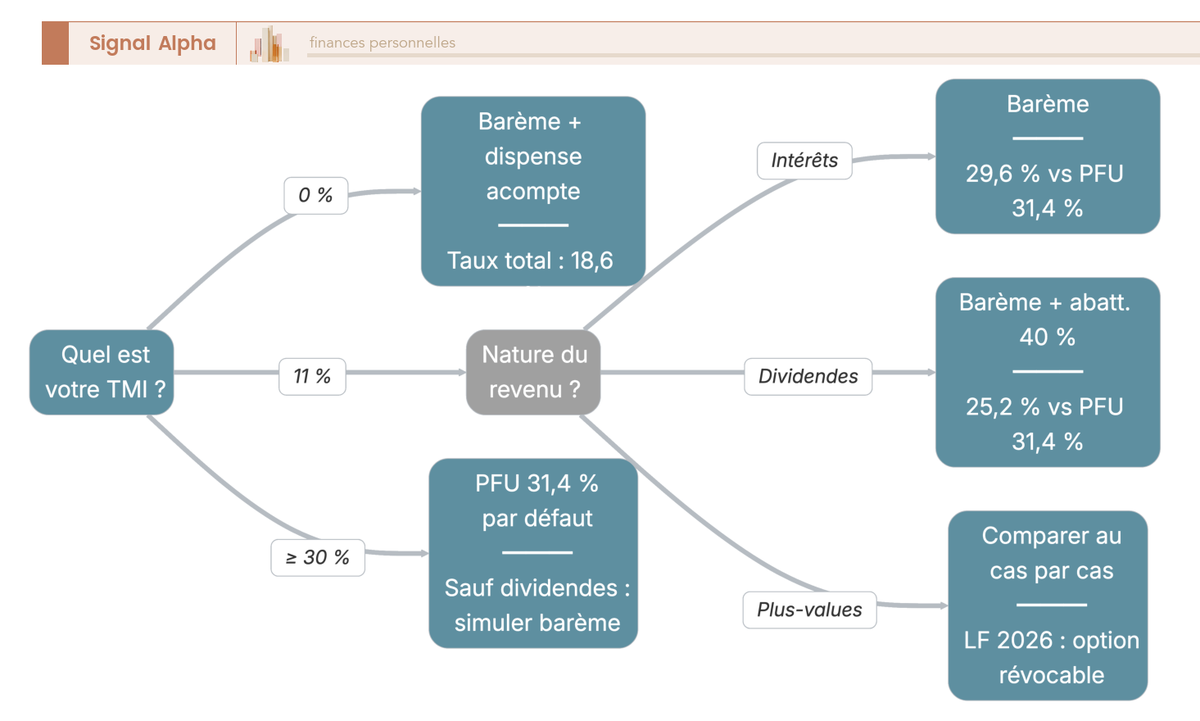

6.3 Choisir entre flat tax (PFU) et barème progressif sur les revenus financiers

Sur vos revenus financiers (intérêts, dividendes, plus-values mobilières), vous avez le choix entre la flat tax (PFU à 31,4 % en 2026, soit 12,8 % d’IR et 18,6 % de prélèvements sociaux depuis la hausse de la CSG de 1,4 point votée en loi de financement de la Sécurité sociale (LFSS) 2026) et l’option globale pour le barème progressif. La règle de décision tient en une comparaison ligne par ligne selon le TMI et la nature du revenu.

Tableau : Arbitrage flat tax (PFU) ou barème progressif selon le revenu

| Cas | TMI | PFU 31,4 % | Barème |

|---|---|---|---|

| Intérêts livret bancaire fiscalisé | 0 % | IR 12,8 % + PS 18,6 % | 0 % IR + PS 18,6 %, dispense possible si RFR < seuil |

| Intérêts livret bancaire fiscalisé | 11 % | 31,4 % | 11 % + PS 18,6 % = 29,6 % |

| Intérêts livret bancaire fiscalisé | 30 % | 31,4 % | 30 % + PS 18,6 % = 48,6 % |

| Dividendes actions | 30 % | 31,4 % | 30 % × 60 % + PS 18,6 % = 18,0 % + 18,6 % = 36,6 % (abattement 40 % sur l’IR) |

| Dividendes actions | 11 % | 31,4 % | 11 % × 60 % + PS 18,6 % = 25,2 % |

| Plus-value mobilière CTO | 30 % | 31,4 % | 30 % + PS 18,6 % = 48,6 % (abattements durée détention limités aux titres acquis avant 2018) |

| Gains PEA après 5 ans | Tous | N/A (régime spécifique) | IR exonéré + PS 18,6 % = 18,6 % |

| Gains AV avant 8 ans | Tous | N/A (régime spécifique) | IR 12,8 % + PS 17,2 % = 30,0 % |

| Gains AV après 8 ans, primes ≤ 150 k€ | Tous | N/A (régime spécifique) | IR 7,5 % + PS 17,2 % = 24,7 % après abattement IR 4 600 / 9 200 € |