Dernière mise à jour : mai 2026

Un salarié jette un œil à la ligne PERCOL de son bulletin de paie et, le plus souvent, ignore ce que rapporte vraiment un euro versé une fois cumulés l’abondement employeur, la déduction à l’impôt sur le revenu (IR) et la fiscalité de sortie. Pour le dirigeant d’une très petite entreprise (TPE) ou d’une petite et moyenne entreprise (PME), la question se présente en miroir : quel accord d’épargne salariale ouvrir, à quel niveau d’abondement, et pour quel coût social effectif après forfait et CSG-CRDS ? Le Plan d’Épargne Retraite Collectif (PERCOL), créé par la loi PACTE de 2019 en remplacement du PERCO, est devenu le pivot de cette double équation. Et pourtant, salariés comme employeurs continuent de l’aborder à travers des règles partielles, héritées de l’ancien produit, qui faussent l’arbitrage année après année.

L’année 2026 rebat les cartes. La LFSS 2026 a relevé les prélèvements sociaux à 18,6 % et porté le prélèvement forfaitaire unique (PFU) à 31,4 %, deux paramètres qui changent la fiscalité de sortie en capital du PERCOL. Le plafond annuel de la Sécurité sociale (PASS) atteint 48 060 €, ce qui fixe le PERCOL plafond abondement à 7 689,60 € par salarié. La loi Partage de la valeur du 29 novembre 2023, applicable depuis le 1er janvier 2025, oblige par ailleurs les entreprises de 11 à moins de 50 salariés bénéficiaires à proposer un dispositif d’épargne salariale, dont le PERCOL fait partie. Trois variables nouvelles, donc, à intégrer avant tout calcul de rendement PERCOL.

Ce guide retrace la mécanique du PERCOL à jour de la réglementation 2026, chiffre le rendement réel d’un euro versé pour chacune des deux perspectives et passe en revue les arbitrages concrets entre versement déductible, abondement saturé, PERCOL gestion pilotée et choix de sortie. Avant d’entrer dans la stratégie, il faut cadrer ce que la loi PACTE a réellement modifié dans l’architecture du plan, pour l’épargnant comme pour l’entreprise.

1. Architecture du PERCOL : ce que la loi PACTE a changé pour le salarié et l’employeur

Avant de chiffrer le moindre versement, il faut comprendre ce que la loi PACTE de 2019 a réellement modifié dans le plan d’épargne retraite collectif. Le Plan d’Épargne Retraite Collectif (PERCOL) n’est pas un toilettage du PERCO ; c’est un produit dont la fiscalité de sortie, la portabilité et les options de versement obéissent à de nouvelles règles. Trois questions se posent en cascade. Comment l’ancien plan est-il devenu le nouveau, quels sont les compartiments comptables qui organisent toute la suite de l’analyse, et qui peut concrètement adhérer à un PERCOL en 2026.

1.1 Du PERCO au PERCOL : ce que la loi PACTE a réécrit en 2019

La loi PACTE n° 2019-486 du 22 mai 2019 a remplacé le PERCO par le PERCOL pour tous les nouveaux plans ouverts à compter du 1er octobre 2020. Les plans d’épargne pour la retraite collectifs (PERCO) ouverts avant cette date continuent de fonctionner avec leurs règles d’origine, mais aucun PERCO nouveau ne peut plus être créé. L’employeur qui souhaitait conserver un dispositif collectif a donc dû basculer vers le nouveau cadre. Pour vous salarié, trois changements pratiques modifient en profondeur le rendement net de l’enveloppe.

Le premier changement, c’est la sortie en capital intégrale désormais ouverte sur les versements volontaires et l’épargne salariale. Le PERCO laissait une logique de rente en pratique dominante ; le PERCOL fait de la sortie 100 % capital un droit effectif sur les compartiments versements volontaires et épargne salariale. Le deuxième changement tient à la déductibilité des versements volontaires du revenu imposable, dans le plafond commun PER (plan d’épargne retraite) prévu à l’article 163 quatervicies du Code général des impôts (CGI). Cette option fiscale, qui se choisit versement par versement, n’existait pas sous le régime PERCO. Le troisième est la portabilité élargie entre les trois compartiments du Plan d’Épargne Retraite (PER, plan d’épargne retraite) : vous pouvez transférer un PERCOL vers un PER individuel après un départ d’entreprise, ou inversement, sans rupture de l’enveloppe.

Note de Henri

: un ancien PERCO peut toujours être transféré vers un PERCOL de la même entreprise (si elle en a mis un en place) ou vers un PER individuel (PERIN). Le transfert est gratuit après cinq ans d’ancienneté du plan d’origine. La décision dépend des frais comparés et de l’utilité fiscale de la déductibilité, réservée au PERCOL et au PERIN.

Pour l’employeur, la loi PACTE et la loi Macron du 6 août 2015 ont également assoupli l’abondement. L’entreprise peut désormais procéder à un abondement unilatéral en l’absence de versement salarié, dans les cas limités de l’actionnariat salarié et du partage des plus-values de cession. Cette possibilité, encadrée par les questions-réponses du Ministère du Travail sur la loi PACTE, donne un levier supplémentaire de fidélisation au dirigeant qui veut récompenser une équipe sans passer par une augmentation salariale. Pour situer le PERCOL dans son écosystème global, le comparatif PEE et PERCOL 2026 détaille les recouvrements et complémentarités entre les deux dispositifs collectifs.

Le résultat de ces trois réécritures, c’est un PERCOL qui devient pivot, plus flexible que son prédécesseur, et qui se branche désormais directement sur la fiscalité de l’impôt sur le revenu (IR). Reste à voir comment chaque euro versé est aiguillé entre les trois compartiments comptables qui commandent toute la fiscalité de sortie.

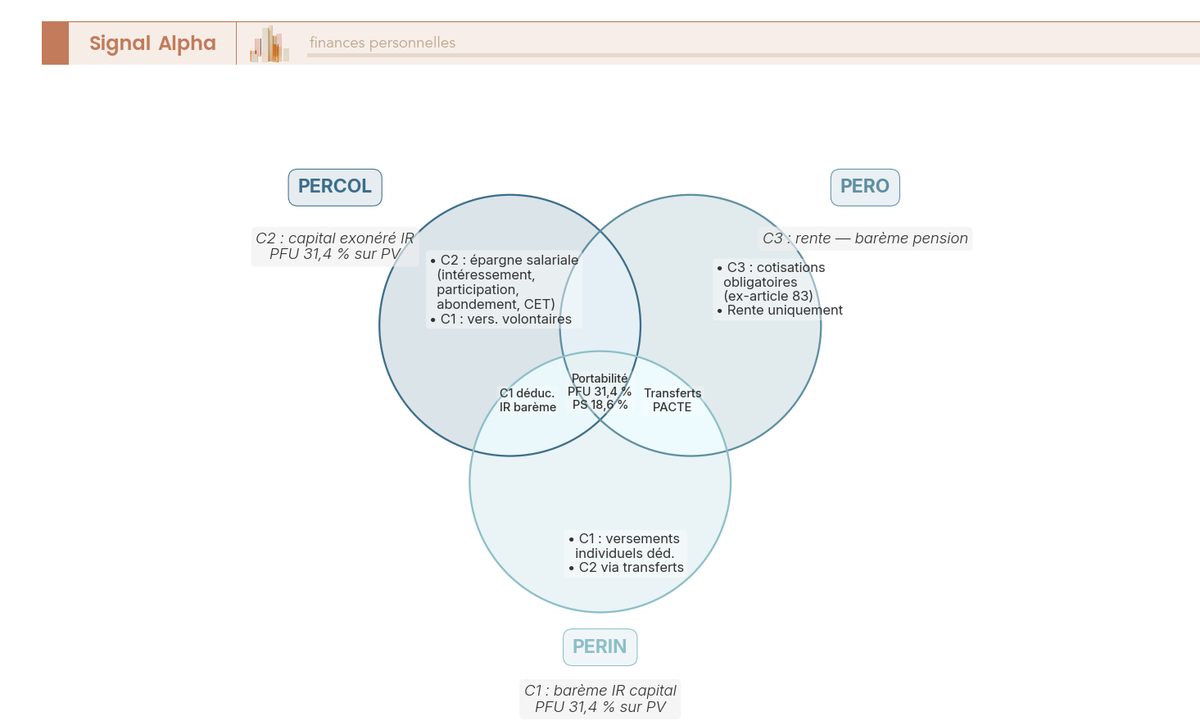

1.2 Compartiments C1, C2, C3 et leur fiscalité de sortie en capital

Tout euro qui entre sur un PERCOL est enregistré dans un compartiment comptable, et c’est ce compartiment qui fixe la fiscalité applicable à la sortie. Trois compartiments existent au sein du PER, hérités de la loi PACTE, et leur traitement diffère sur deux plans : la fiscalité du capital versé à la sortie, et celle des plus-values générées entre l’entrée et la sortie. Le tableau ci-dessous vous donne le mode de lecture pour vos futures décisions de versement et de sortie.

| Compartiment | Source des versements | Fiscalité IR sortie capital | Prélèvements sociaux sortie capital |

|---|---|---|---|

| C1, versements volontaires déductibles | Salarié, déduits à l’entrée | IR au barème sur le capital versé ; PFU 31,4 % sur plus-values | PS 18,6 % (inclus dans le PFU pour les plus-values) |

| C2, épargne salariale (intéressement, participation, abondement, CET) | Employeur ou salarié via épargne salariale | Capital exonéré d’IR ; plus-values au PFU 31,4 % | PS 18,6 % sur plus-values |

| C3, versements obligatoires (PERO ex-article 83) | Employeur, cotisations obligatoires | Rente uniquement, imposée comme pension de retraite | Selon régime de pension |

En résumé : trois lignes, trois logiques fiscales. Le compartiment 1 (C1) abrite les versements volontaires du salarié. Si l’option déductible a été retenue à l’entrée, le capital sortant supporte l’IR au barème ; si l’option non déductible a été choisie, le capital sort sans IR et seules les plus-values sont taxées au prélèvement forfaitaire unique (PFU) à 31,4 %. Le compartiment 2 (C2) reçoit l’épargne salariale, c’est-à-dire l’intéressement, la participation, l’abondement employeur et les transferts de compte épargne-temps (CET) ; à la sortie, le capital de ce compartiment est exonéré d’IR par construction, seules les plus-values sont fiscalisées au PFU. Le compartiment 3 (C3) reçoit les cotisations obligatoires du PER Obligatoire (PERO), uniquement transférables vers un PERCOL ; il sort obligatoirement en rente, imposée comme une pension de retraite.

Trois conséquences pratiques découlent de cette architecture. D’abord, la portabilité depuis la loi PACTE rend les trois compartiments fongibles entre eux à l’occasion d’un transfert : un PERO basculé vers un PERCOL conserve son compartiment C3 et sa sortie en rente. Ensuite, la prévision de la fiscalité de sortie passe nécessairement par l’identification du compartiment hébergeant chaque euro. Enfin, le taux des prélèvements sociaux (PS) à 18,6 % depuis la loi de financement de la Sécurité sociale (LFSS) 2026, contre 17,2 % auparavant, modifie sensiblement le coût fiscal final des plus-values pour les liquidations encaissées à compter du 1er janvier 2026. Pour aller plus loin sur le tronc commun aux trois compartiments, voyez les trois compartiments du PER et leur cadre légal global.

Le PERCOL héberge principalement les flux C2 (épargne salariale), accessoirement le C1 (versements volontaires), et ne reçoit pas de C3 hors transfert entrant depuis un PERO. Cette répartition n’est pas anodine : elle explique pourquoi la fiscalité de sortie d’un PERCOL est, pour la plupart des salariés, plus douce que celle d’un PERIN à structure de versements identique, l’épargne salariale étant logée par construction en C2.

1.3 Conditions d’adhésion : salariés, dirigeants TPE et conjoints collaborateurs

Le PERCOL est ouvert à l’ensemble des salariés d’une entreprise qui l’a mis en place, sous réserve d’une condition d’ancienneté maximale de trois mois (article L. 3342-1 du Code du travail). Cette condition s’applique à l’ensemble des dispositifs d’épargne salariale, donc à l’identique sur un Plan d’Épargne Entreprise (PEE) et un PERCOL. Au-delà du salarié, l’éligibilité s’étend au dirigeant de l’entreprise sous des conditions précises d’effectif.

Les dirigeants d’entreprise comptant au moins un salarié distinct du dirigeant et au plus 250 salariés peuvent adhérer au PERCOL au même titre que les salariés. Sont concernés le chef d’entreprise, le gérant, le président, le directeur général, le conjoint collaborateur ou associé. Cette éligibilité est centrale pour le dirigeant de TPE qui souhaite utiliser le PERCOL comme levier personnel de constitution de retraite, en plus de l’utilité collective du dispositif. L’entreprise doit obligatoirement employer au moins un salarié distinct du dirigeant pour que cette ouverture fonctionne.

L’ouverture passe par accord collectif (voie privilégiée par le législateur) ou par décision unilatérale de l’employeur (DUE) si la négociation collective n’a pas abouti après six mois. Le règlement précise les modalités d’abondement, la liste des fonds communs de placement d’entreprise (FCPE) proposés, l’allocation de gestion pilotée par défaut, et la procédure de désignation des bénéficiaires en cas de décès. Trois acteurs interviennent ensuite dans l’exécution : l’entreprise (signataire de l’accord, qui finance l’abondement et acquitte le forfait social) ; le teneur de comptes conservateur (Amundi ESR, Natixis Interépargne, BNP Paribas Épargne & Retraite Entreprises, Société Générale Securities Services, Crédit Agricole Titres, Eres notamment), qui tient les comptes individuels et traite les versements ; le gestionnaire financier des FCPE, souvent une filiale du teneur ou un asset manager partenaire.

Le règlement général de l’Autorité des marchés financiers (AMF) et la position-recommandation AMF DOC-2012-10 encadrent l’information communiquée aux salariés, via le document d’information clé (DIC) et le rapport annuel du FCPE. En matière de frais, les frais de tenue de compte conservateur (TCC) sont à la charge de l’employeur tant que le salarié est en poste ; ils basculent sur le salarié après son départ de l’entreprise, dans une fourchette indicative de 20 à 60 € par an selon les teneurs. Ce point devient critique en cas de départ, car un PERCOL conservé chez son ancien teneur peut alourdir la facture sans que vous vous en aperceviez immédiatement.

L’architecture du plan étant posée, ce sont maintenant les flux qui le remplissent qu’il faut détailler. Versements volontaires, intéressement, participation, transfert de jours non pris, abondement : six canaux concrets se présentent au salarié et au dirigeant. Chacun obéit à ses propres règles d’éligibilité et de plafond.

2. Flux d’alimentation : versements volontaires, intéressement, participation, CET et abondement

Le PERCOL ne se remplit pas tout seul. Six canaux principaux y déversent des sommes, chacun avec ses propres règles de fiscalité, de plafond et d’arbitrage. Trois d’entre eux dépendent du salarié (versement volontaire, choix d’affectation de l’intéressement, choix d’affectation de la participation), un dépend du temps de travail (CET et jours non pris), un dépend de l’employeur (abondement). La question concrète, à chaque rentrée d’argent susceptible d’arriver en épargne salariale, est de savoir si l’on perçoit immédiatement ou si l’on place sur le plan bloqué. Nous commençons par le choix fiscal annuel (option déductible ou non déductible), puis par les flux automatiques d’épargne salariale, et enfin par l’abondement employeur et son triple plafond.

2.1 Versements volontaires : option déduite ou non déduite, le choix pivot de l’année

Au moment du versement, vous arbitrez votre régime fiscal. L’option se prend versement par versement, et elle reste figée jusqu’à la sortie. Option déductible : le versement réduit le revenu imposable de l’année dans la limite du plafond annuel de déduction PER (article 163 quatervicies CGI), et le capital sortant supporte l’IR au barème. Option non déductible : aucun avantage à l’entrée, mais le capital sort en franchise totale d’IR à la liquidation, seules les plus-values supportant le PFU 31,4 %. C’est la décision la plus importante de l’année pour qui verse du volontaire.

La règle de décision tient en trois lignes, à partir de la comparaison entre la tranche marginale d’imposition (TMI) actuelle et la TMI anticipée à la retraite :

- Si la TMI actuelle est supérieure d’au moins 5 points à la TMI anticipée à la retraite, privilégier la déduction ; le différentiel d’imposition crée un gain net.

- Si la TMI actuelle est inférieure ou égale à la TMI anticipée, privilégier l’option non déductible ; le capital sort sans IR et l’épargne n’est pas pénalisée à la sortie.

- Si l’écart est inférieur à 5 points, arbitrer en fonction de la liquidité résiduelle et de l’abondement disponible ; le bénéfice marginal de la déduction tient à la capitalisation de l’économie d’IR non immédiatement consommée.

Les leviers d’optimisation de l’impôt sur le revenu en 2026 détaillent l’effet combiné d’une déduction PER et du report sur trois ans du plafond non utilisé, ainsi que la mutualisation conjugale du plafond entre conjoints soumis à imposition commune. Ces deux mécanismes, souvent ignorés, permettent à un foyer de rattraper un plafond non consommé sur des années antérieures, ou à un conjoint à hauts revenus de bénéficier du plafond de son conjoint à faibles revenus.

Une difficulté pratique se cache derrière le choix de l’option fiscale : la TMI anticipée à la retraite n’est jamais connue avec certitude vingt ou trente ans à l’avance. Les bonnes pratiques observées chez les conseillers en gestion de patrimoine (CGP) consistent à conserver une part en non déductible (pour la flexibilité de sortie sans IR) et à n’utiliser la déduction qu’à TMI active 30 % ou plus, où le différentiel devient mécaniquement favorable. Le mélange C1 déduit, C1 non déduit, C2 abondement constitue alors une sorte d’enveloppe à options, dont chaque compartiment peut être actionné au moment opportun en sortie.

2.2 Intéressement, participation, CET et jours non pris : les flux automatiques

Après le versement volontaire, c’est l’épargne salariale qui alimente automatiquement le compartiment C2 du PERCOL, à condition que vous exprimiez un choix dans les délais. L’intéressement et la participation sont versés selon les accords d’entreprise, et vous disposez d’un délai de quinze jours après notification du montant pour décider de l’affectation. À défaut de choix exprès, la part destinée à l’épargne salariale est orientée selon les règles d’affectation par défaut prévues dans le règlement du plan.

La règle ancienne 50 % PEE et 50 % PERCOL, qui résultait de l’article L. 3324-12 du Code du travail avant la loi PACTE, n’a plus de portée générale depuis l’ordonnance n° 2019-766. Désormais, chaque règlement du PERCOL ou du PEE précise sa propre clé d’affectation par défaut, qu’il faut donc consulter dans le livret d’épargne salariale remis à l’embauche. Un droit à rétractation propre au PERCOL permet par ailleurs au salarié de revenir sur son affectation dans un délai d’un mois, ce qui constitue une porte de sortie utile en cas de besoin de liquidité imprévu. Pour le détail des règles de répartition et leurs implications pratiques, voyez le guide de l’épargne salariale 2026.

Le CET (compte épargne-temps) constitue un quatrième canal, souvent sous-utilisé. Vous pouvez verser jusqu’à dix jours de congés non pris par an sur votre PERCOL, avec exonération de cotisations sociales sur l’équivalent monétaire dans la limite de ces dix jours (FAQ Agirc-Arrco juin 2024). À défaut de CET formalisé dans l’entreprise, le transfert direct de jours de repos non pris vers le PERCOL reste possible, dans la même limite annuelle de dix jours, avec exonération d’IR et exonération partielle de cotisations sociales (hors contribution sociale généralisée et contribution au remboursement de la dette sociale selon le cas).

Le double intérêt de ce canal, c’est qu’il transforme un capital de temps non monétisable en un capital financier placé à long terme, et qu’il bénéficie d’une fiscalité d’entrée avantageuse. Pour un cadre supérieur dont les congés non pris s’accumulent, c’est un levier d’alimentation du PERCOL à coût marginal quasi nul. Le tout, à condition que l’accord d’entreprise prévoie effectivement ce transfert : sa simple existence dans le Code du travail ne suffit pas, il faut une stipulation dans le règlement.

2.3 Abondement employeur : triple plafond et effet de levier réel

L’abondement employeur est le levier de rendement le plus puissant du PERCOL. Pour un euro versé par le salarié, l’entreprise peut en ajouter jusqu’à trois, dans certaines limites. La règle se résume en trois plafonds cumulatifs à respecter tous simultanément. Le tableau ci-dessous fixe les valeurs à retenir pour 2026, à partir du plafond annuel de la Sécurité sociale (PASS) fixé à 48 060 € par arrêté du 22 décembre 2025.

| Plafond | Valeur 2026 | Base légale |

|---|---|---|

| Plafond absolu annuel par salarié | 16 % du PASS, soit 7 689,60 € | Art. L. 3334-6 Code du travail |

| Plafond proportionnel | 300 % du versement salarié | Art. L. 3334-6 Code du travail |

| Plafond cumulé PEE et PERCOL | 8 % du PASS sur PEE (3 844,80 €) + 16 % du PASS sur PERCOL (7 689,60 €), soit 11 534,40 € en cumul | Art. L. 3332-11 et L. 3334-6 |

Autrement dit : trois plafonds, trois logiques. Le plafond absolu fixe la limite haute par salarié et par an, indépendamment de toute autre considération. Le plafond proportionnel évite que l’employeur abonde sans contrepartie de versement salarié (sauf cas particuliers d’abondement unilatéral autorisés par la loi PACTE). Le plafond cumulé encadre la somme totale lorsque l’entreprise propose à la fois un PEE et un PERCOL avec abondement sur chacun.

Pour rendre la règle concrète, prenons deux situations. Premier cas, vous versez 1 000 € sur votre PERCOL : l’employeur peut abonder jusqu’à 3 000 € (3 × 1 000), bien en dessous du plafond absolu 7 689,60 €. Deuxième cas, vous versez 3 000 € : l’employeur peut abonder jusqu’à 7 689,60 € (le plafond absolu mord avant le plafond 300 %, qui théoriquement autoriserait 9 000 €). Le seuil de capture maximale de l’abondement, pour 2026, est donc atteint à environ 2 563,20 € de versement salarié (soit 7 689,60 / 3). Au-delà, l’abondement reste plafonné à 7 689,60 €, et chaque euro salarié supplémentaire ne déclenche plus d’abondement marginal.

Cette mécanique a une implication directe sur le calibrage du versement annuel : pour un salarié bénéficiant d’un abondement à 300 %, verser moins que 2 563 € prive d’une partie de l’abondement proportionnellement disponible ; verser au-delà ne génère plus d’abondement supplémentaire. C’est le seuil de capture optimale, et il faut le recalculer chaque année en fonction du PASS et de la règle interne à l’entreprise (certains accords abondent à 100 % seulement, ce qui change le seuil). Les flux d’alimentation étant chiffrés, il reste à mesurer ce qu’ils coûtent réellement, pour le salarié comme pour l’entreprise.

3. Coût fiscal et social réel : ce que chaque euro versé pèse pour le salarié et l’entreprise

Un euro versé sur un PERCOL n’a pas le même coût net pour vous salarié que pour l’entreprise. Pour le salarié, le plafond de déduction PER fixe combien on peut soustraire du revenu imposable, et la TMI fixe l’économie d’IR réellement obtenue. Pour l’entreprise, le forfait social et l’impôt sur les sociétés (IS) déterminent ce que coûte l’euro abondé après charges et impôt. La logique de ce chapitre est de chiffrer les deux moitiés, puis de faire converger vers la matrice TMI entrée et TMI sortie qui révèle le seuil de rentabilité de l’option déductible.

3.1 Plafond de déduction PER pour le salarié : calcul et subtilités

Le plafond annuel de déduction PER se détermine à partir des revenus professionnels de l’année précédente, dans la limite de 8 PASS. Pour un salarié, c’est le maximum entre 10 % des revenus professionnels nets de l’année N-1 (revenus retenus dans la limite de 8 PASS) et 10 % du PASS de l’année N (Service-public.fr fiche F14709 ; BOFiP BOI-IR-BASE-20-50-10). Pour un travailleur non salarié (TNS) en bénéfices industriels et commerciaux (BIC) ou en bénéfices non commerciaux (BNC), un mécanisme majoré s’applique. Le tableau ci-dessous traduit la formule réglementaire en quatre cas chiffrés pour 2026, sur la base d’un PASS à 48 060 €.

| Profil | Calcul du plafond N | Plafond indicatif 2026 |

|---|---|---|

| Salarié, revenu professionnel net 35 000 € | max(10 % × 35 000 ; 10 % × PASS) = max(3 500 ; 4 806) | ≈ 4 806 € |

| Salarié, revenu professionnel net 80 000 € | 10 % × 80 000 | ≈ 8 000 € |

| Salarié, revenu professionnel net 250 000 € | min(10 % × 250 000 ; 10 % × 8 PASS) = min(25 000 ; 38 448) | ≈ 25 000 € |

| TNS, BIC ou BNC, revenu professionnel 60 000 € | 10 % × 60 000 + 15 % × (60 000 − 48 060) = 6 000 + 1 791 | ≈ 7 791 € |

Quatre profils, quatre logiques de plafond à lire attentivement. Le salarié à 35 000 € de revenu professionnel net touche le plancher à 10 % du PASS (4 806 €), parce que 10 % de son revenu reste inférieur à 10 % du PASS. Le salarié à 80 000 € tire son plafond de la règle des 10 % du revenu (8 000 €). Le salarié à 250 000 € voit son plafond contraint par le seuil 8 PASS (38 448 €), mais utilise sa règle des 10 % qui reste inférieure, donc plafond effectif 25 000 €. Le TNS à 60 000 € bénéficie du plafond majoré TNS : 10 % du bénéfice plus 15 % de la fraction comprise entre 1 et 8 PASS, soit 7 791 €. Cette majoration TNS est l’un des leviers fiscaux les plus puissants pour un dirigeant indépendant.

Deux subtilités complètent le dispositif. D’abord, le plafond non utilisé d’une année est reportable les trois années suivantes, ce qui permet de rattraper un plafond inemployé en année N-1, N-2 ou N-3. Ensuite, les plafonds des conjoints sont mutualisables sur option en cas de déclaration commune : le plafond inutilisé du conjoint à faibles revenus peut être consommé par le conjoint à hauts revenus. Cette mutualisation s’active dans la déclaration annuelle, sur le formulaire 2042 RICI. Pour aller plus loin sur l’optimisation pluriannuelle de l’IR, le report et la mutualisation conjugale sont les deux leviers les plus rentables à activer en début d’année.

3.2 Pour l’entreprise : forfait social selon l’effectif et exonération de charges

Pour l’entreprise, c’est le forfait social qui détermine le coût social de l’abondement, de l’intéressement et de la participation. Son taux varie selon l’effectif et le dispositif, avec une exonération totale pour les TPE et PME de moins de 50 salariés depuis le 1er janvier 2019 (loi PACTE). Le tableau ci-après distingue trois paliers d’effectif, et fait apparaître la condition particulière du PERCOL adossé au PEA-PME (plan d’épargne en actions destiné aux PME) pour les entreprises de taille intermédiaire (ETI).

| Effectif entreprise | Abondement PERCOL | Intéressement | Participation |

|---|---|---|---|

| Moins de 50 salariés | 0 % (depuis le 01/01/2019, loi PACTE) | 0 % | 0 % |

| 50 à 249 salariés | 16 % (PERCOL sous condition PEA-PME) ou 20 % (autres) | 20 % | 20 % |

| 250 salariés et plus | 20 % | 20 % | 20 % |

Le tableau ci-dessus se lit en trois régimes selon l’effectif. Pour la TPE et la PME de moins de 50 salariés, l’exonération totale fait du PERCOL l’enveloppe la plus efficace fiscalement et socialement parmi tous les canaux de rémunération différée. Pour l’ETI (entreprise de taille intermédiaire) de 50 à 249 salariés, le taux réduit de 16 % sur PERCOL est conditionné à une gestion pilotée affectant au moins 10 % de l’actif en titres éligibles au PEA-PME (plan d’épargne en actions destiné aux PME, article L. 137-16 du Code de la sécurité sociale). Pour la grande entreprise de 250 salariés et plus, le taux plein de 20 % s’applique sans condition. Cette gradation par effectif explique pourquoi la stratégie d’abondement n’est jamais la même selon la taille de l’entreprise : une TPE peut abonder massivement à coût social nul, une grande entreprise paie 20 % de forfait social sur chaque euro abondé.

Une précision utile sur la CSG-CRDS. L’abondement employeur supporte également la contribution sociale généralisée (CSG) et la contribution au remboursement de la dette sociale (CRDS) au taux applicable aux revenus d’activité, soit 9,7 % en 2026 (CSG 9,2 % et CRDS 0,5 %). Cette retenue est précomptée sur le versement : l’abondement net effectivement porté en compte du salarié représente donc environ 90,3 % du montant brut décidé par l’employeur. La LFSS 2026 a augmenté la CSG sur les revenus du capital (passage de 8,2 à 9,6 %, contribuant à porter les PS sur le capital de 17,2 à 18,6 %), mais ne modifie pas la CSG-CRDS sur les revenus d’activité, qui reste à 9,7 %. Le rapprochement avec l’arbitrage plus large des canaux de rémunération pour le dirigeant est détaillé dans le guide rémunération dirigeant 2026.

3.3 Coût net employeur d’un euro abondé et choix entre canaux de rémunération

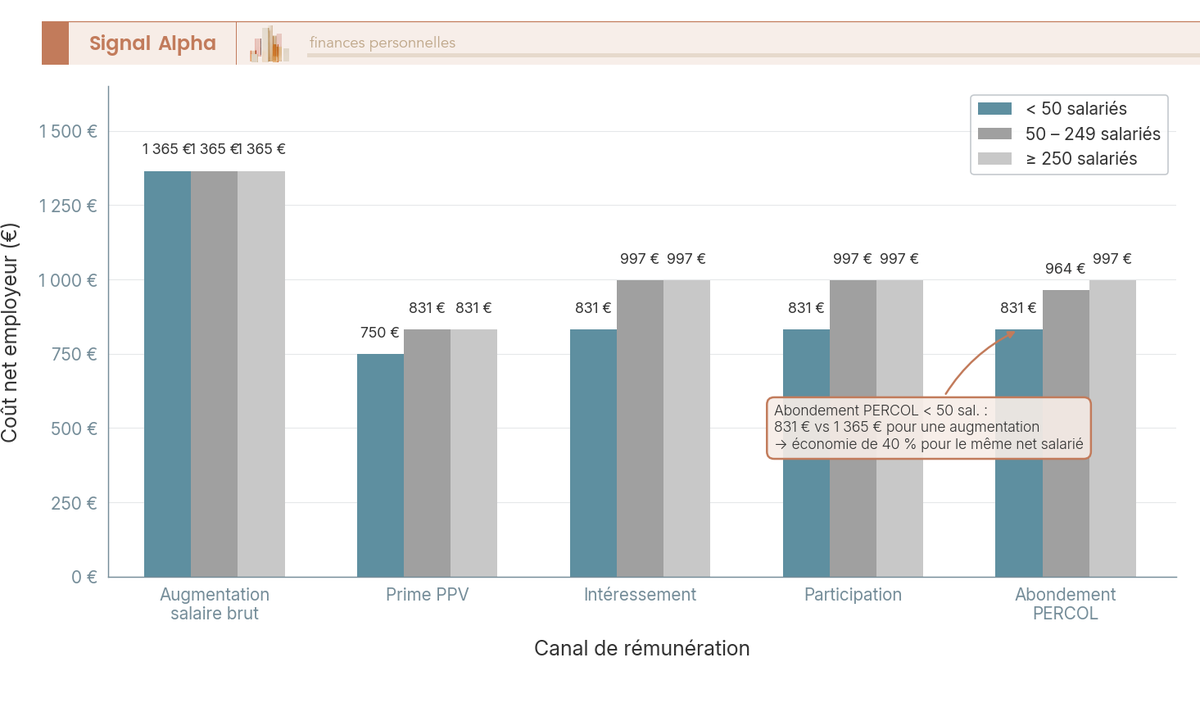

Le coût budgétaire d’un euro abondé n’est pas son nominal. Après forfait social (ou son exonération) et déductibilité à l’IS à 25 %, un euro abondé en TPE de moins de 50 salariés coûte 0,75 € net à l’entreprise, contre 1,31 à 1,50 € net pour le même euro délivré sous forme d’augmentation salariale chargée. Le graphique ci-dessous compare le coût net employeur de 1 000 € délivrés au salarié via cinq canaux différents, selon l’effectif de l’entreprise.

Le tableau ci-dessous donne les chiffres détaillés pour 2026, IS 25 % (Service-public Entreprendre F23575), forfait social et CSG-CRDS inclus.

| Effectif | Coût brut pour 1 € abondé net salarié | Charges déductibles IS | Coût net après IS 25 % |

|---|---|---|---|

| Moins de 50 (FS 0 %) | 1,00 € | 1,00 € | 0,75 € |

| 50 à 249 (FS 16 %) | 1,16 € | 1,16 € | 0,87 € |

| 250 et plus (FS 20 %) | 1,20 € | 1,20 € | 0,90 € |

Trois colonnes, un constat sans appel : à effectif inférieur à 50 salariés, l’abondement PERCOL est mécaniquement le canal de rémunération différée le moins cher pour l’entreprise. À titre de comparaison, le taux moyen de charges patronales pour un cadre se situe autour de 42 % du salaire brut (fourchette indicative 25 à 42 % selon le statut et la couverture conventionnelle), auxquelles s’ajoutent environ 22 % de charges salariales sur fiche de paie. Pour délivrer 1 € net au salarié sous forme d’augmentation, l’employeur paie environ 1,75 à 2,00 € brut chargé, soit 1,31 à 1,50 € net après IS.

L’écart entre 0,75 € net employeur (PERCOL abondé, TPE) et 1,31 à 1,50 € (augmentation salariale chargée) représente une économie de 50 à 100 % par euro délivré, sur une enveloppe annuelle de 7 689,60 € par salarié. Pour un dirigeant qui hésite entre revaloriser le salaire fixe et abonder un PERCOL, l’avantage budgétaire est massif tant que l’effectif reste sous 50 salariés. L’arbitrage avec d’autres canaux (prime de partage de la valeur, intéressement, participation, dividendes) est détaillé dans l’analyse arbitrage salaire vs dividendes, qui croise les calculs IR, IS, charges sociales et PFU.

Reste à articuler ce coût employeur avec l’effet TMI pour le salarié, pour mesurer le rendement net combiné d’un euro versé en option déductible.

3.4 Effet TMI et matrice de rentabilité de l’option déductible

Le rendement net d’un versement déductible dépend mécaniquement de l’écart entre la TMI à l’entrée (au moment du versement) et la TMI à la sortie (au moment de la liquidation). Si la TMI reste identique, le gain net est nul sur le seul effet TMI ; seul le report d’imposition et la capitalisation de l’économie d’IR produisent un bénéfice. Pour vous situer dans les tranches IR 2026 (revenus 2025) après revalorisation de 0,9 % de la loi de finances 2026 :

- 0 € à 11 600 € : 0 %

- 11 600 € à 29 579 € : 11 %

- 29 579 € à 84 577 € : 30 %

- 84 577 € à 181 917 € : 41 %

- au-delà de 181 917 € : 45 %

Le tableau ci-dessous donne le gain net d’un versement déductible de 1 000 € selon la TMI à l’entrée et la TMI à la sortie (capital seul, hors plus-values). Lecture : cherchez votre ligne (TMI active) et votre colonne (TMI anticipée à la retraite), la cellule donne le gain ou la perte net.

| TMI entrée | TMI sortie 0 % | TMI sortie 11 % | TMI sortie 30 % | TMI sortie 41 % |

|---|---|---|---|---|

| 11 % | +110 € | 0 € | -190 € | -300 € |

| 30 % | +300 € | +190 € | 0 € | -110 € |

| 41 % | +410 € | +300 € | +110 € | 0 € |

| 45 % | +450 € | +340 € | +150 € | +40 € |

Le tableau dit une chose simple : plus la TMI active est haute et plus la TMI prévue à la retraite est basse, plus la déduction est rentable. Trois lectures à en tirer pour décider. Premièrement, à TMI active 11 % et TMI retraite anticipée 30 %, la déduction coûte 190 € pour 1 000 € versés ; il faut éviter l’option déductible et préférer le non déduit. Deuxièmement, à TMI active 30 % et TMI retraite 30 %, l’effet TMI est nul : seuls le report d’imposition et la capitalisation de l’économie d’IR justifient la déduction. Troisièmement, à TMI active 41 % et TMI retraite 11 %, 1 000 € versés en déductible génèrent un gain de 300 € hors capitalisation, et la déduction devient massivement rentable.

À cette matrice, il faut ajouter l’effet de l’abondement employeur (lorsqu’il existe) et l’effet de la capitalisation sur l’économie d’IR. Pour un salarié à TMI 30 % qui réinvestit son économie d’IR (300 € par 1 000 € versés) sur un horizon de 20 ans à 4 % de rendement net, la capitalisation ajoute environ 358 € au gain initial, ce qui change matériellement le verdict même lorsque l’effet TMI brut est nul. Dans la pratique, un seuil rapide à mémoriser : déductible recommandé à partir de TMI 30 % active si l’on anticipe une TMI 11 % ou 0 % à la retraite ; déductible toujours à TMI 41 ou 45 % ; non déductible à TMI 11 % active sauf cas particulier.

L’architecture du plan, ses flux d’alimentation et son coût fiscal-social sont à présent chiffrés. Reste à voir comment l’épargne, une fois versée, est concrètement gérée dans le temps : par horizon, par profil de risque, avec ou sans bascule en gestion libre, et avec quel impact des frais courants sur le rendement net à long terme.

Une fois la mécanique d’alimentation et le coût net d’un euro versé chiffrés, reste la pièce qui transforme ce cadre en patrimoine effectif : la façon dont vos sommes sont investies à l’intérieur du plan, puis libérées le moment venu. Sans une allocation alignée sur l’horizon et sans une lecture lucide des frais, le levier fiscal du PERCOL se dilue dans une performance médiocre. Sans une carte claire des cas de sortie anticipée, vous pouvez aussi vous priver d’un capital débloquable au moment où vous en auriez le plus besoin. La suite de l’article ouvre donc le compartiment technique du plan, du choix du mode de gestion jusqu’à la liquidation finale.

4. Gestion financière : pilotée par horizon, libre, FCPE ISR et impact des frais

La déduction à l’entrée et l’abondement employeur ne suffisent pas : c’est la performance nette de frais, accumulée sur vingt ou trente ans, qui détermine le capital réellement disponible à la retraite. Nous regardons d’abord la gestion pilotée par horizon imposée par défaut depuis la loi PACTE, puis nous visualisons les trajectoires de désensibilisation. Vient ensuite la bascule en gestion libre, avec les fonds communs de placement d’entreprise (FCPE) labellisés investissement socialement responsable (ISR) et solidaires devenus obligatoires depuis 2024. Nous terminons par les frais courants et leur érosion cumulée, puis par la lecture frais contre performance qui permet de comparer concrètement les fonds proposés.

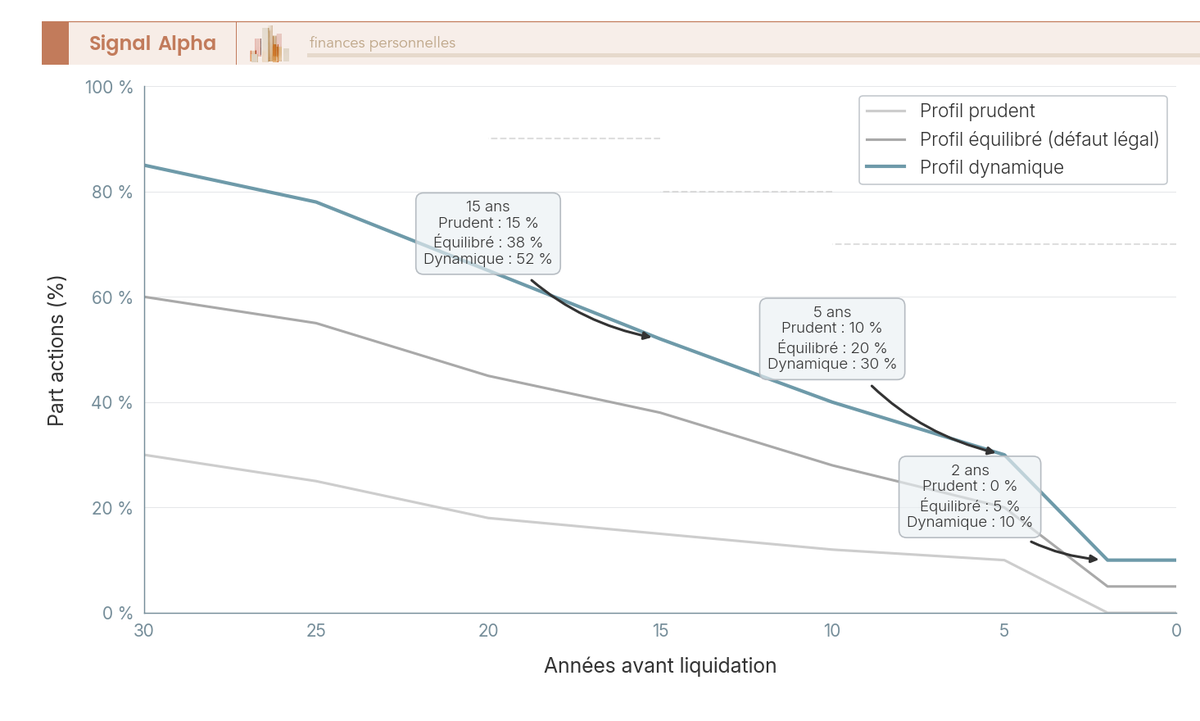

4.1 Gestion pilotée par horizon : trois profils prudent, équilibré, dynamique

Tout salarié qui ouvre un PERCOL se voit affecter par défaut une gestion pilotée par horizon, qui désensibilise automatiquement l’allocation actions à mesure que la liquidation approche. Cette mécanique, posée par la loi PACTE et son décret n° 2019-862 du 20 août 2019, repose sur trois profils, du plus prudent au plus dynamique. Le profil équilibré sert de défaut légal en l’absence de choix exprès. L’arrêté du 7 août 2019 fixe par ailleurs des planchers d’actifs à faible risque pour le profil prudent horizon retraite : au moins 30 % entre 10 et la liquidation, 20 % entre 10 et 15 ans, 10 % entre 15 et 20 ans.

Avant de regarder les bornes chiffrées, gardez en tête que ces trois trajectoires se traduisent par des allocations actions très différentes selon le nombre d’années qui vous séparent de la retraite. La table ci-dessous donne trois lectures, à 30 ans, à 5 ans et à 2 ans de la liquidation, pour les trois profils tels que les déclinent les principaux teneurs (Amundi Épargne Salariale et Retraite, Natixis Interépargne, BNP Paribas Épargne et Retraite Entreprises).

| Profil | Allocation actions à 30 ans avant la retraite | Allocation actions à 5 ans | Allocation actions à 2 ans |

|---|---|---|---|

| Prudent | 30 % | 10 % | 0 % |

| Équilibré (défaut légal) | 50 à 70 % | 20 % | 5 % |

| Dynamique | 80 à 90 % | 30 % | 10 % |

La lecture pratique tient en une phrase : plus l’horizon est long, plus l’exposition actions est élevée, et plus la liquidation se rapproche, plus l’allocation bascule vers le monétaire et l’obligataire. Le choix initial doit se faire au regard de votre propre horizon et de votre tolérance réelle à la volatilité, et non du défaut signé sans lecture. Pour situer le profil retenu par rapport à votre tempérament financier et à votre horizon, il est utile de raisonner en termes d’horizon de placement adapté à chaque support avant de valider le profil proposé par le teneur. La même logique s’applique d’ailleurs au profil d’investisseur réel qui doit guider l’arbitrage entre prudent, équilibré et dynamique.

Note de Henri

: un salarié de 50 ans qui découvre que son PERCOL est resté en équilibré 60 % actions à dix ans de la liquidation devrait revalider son profil, surtout après une phase de marché haussier qui amplifie le risque de retournement.

4.2 Trajectoire visuelle de désensibilisation sur 30 ans

Une trajectoire décrite en trois colonnes reste abstraite : pour saisir ce que veut dire concrètement la désensibilisation, il faut suivre l’allocation actions année par année. Le graphique ci-dessous trace les trois trajectoires sur 30 ans, du premier versement jusqu’à la liquidation, et permet de lire à quel moment précis votre profil bascule du long terme vers la phase de protection. C’est sur cet axe temporel que se joue l’essentiel des erreurs de pilotage.

Trois points saillants ressortent de la trajectoire. À trente ans de la retraite, le profil dynamique mobilise 80 à 90 % d’actions, le prudent en garde 30 % : sur cet horizon, la volatilité actions reste supportable parce qu’elle a le temps de se rattraper. À quinze ans, le profil équilibré descend déjà autour de 50 à 60 % d’actions, parce qu’un marché baissier prolongé à cet horizon devient asymétrique. À cinq ans, le profil prudent est ramené à 10 à 20 % d’actions seulement : à ce stade, une perte de 20 % sur les actions ne se rattrape plus avant la liquidation, et la trajectoire protège mécaniquement la valeur nominale du capital.

Selon nous, le piège classique se loge à mi-parcours : un salarié signe un profil équilibré à 35 ans, ne le révise jamais, et arrive à 60 ans en supportant encore 40 % d’actions. Les ordres de grandeur observés sur les FCPE diversifiés laissés à allocation actions élevée pendant les crises de 2008 et de mars 2020 montrent des reculs annuels supérieurs à 10 % en 2008, et de l’ordre de 10 à 15 % sur le seul mois de mars 2020. Ce sont précisément ces fenêtres tardives qui justifient une revue annuelle du profil retenu.

4.3 Gestion libre, FCPE ISR et solidaires, érosion par les frais

Le défaut piloté ne ferme aucune porte : à tout moment, vous pouvez basculer en PERCOL gestion libre et choisir vous-même vos FCPE parmi le menu proposé par le règlement du plan. Le passage est gratuit chez la plupart des teneurs, avec un préavis allant de 0 à 30 jours selon le règlement. Le menu type couvre généralement le monétaire, l’obligataire diversifié, les actions zone euro, les actions monde, les fonds diversifiés équilibrés, l’actionnariat salarié sur titres employeur, ainsi que des fonds labellisés ISR (investissement socialement responsable), CIES, Greenfin, et des fonds solidaires labellisés Finansol investis à hauteur de 5 à 10 % en actifs solidaires.

Depuis le 1er juillet 2024, en application du décret n° 2024-644 du 29 juin 2024, tout PERCOL doit obligatoirement proposer au moins un FCPE labellisé ISR et au moins un FCPE solidaire Finansol. Cette obligation a élargi la palette, mais elle n’a pas uniformisé les frais : le coût annuel reste très dispersé selon les fonds et les teneurs. Dans la pratique des plans que l’on examine, c’est ce paramètre, plus que la classe d’actifs, qui détermine la performance nette à 30 ans. Cette logique de répartition entre fonds euros, unités de compte et sociétés civiles de placement immobilier (SCPI) que l’on retrouve en assurance-vie se rejoue ici sur le seul univers FCPE, avec une contrainte de menu fermé propre à l’épargne salariale.

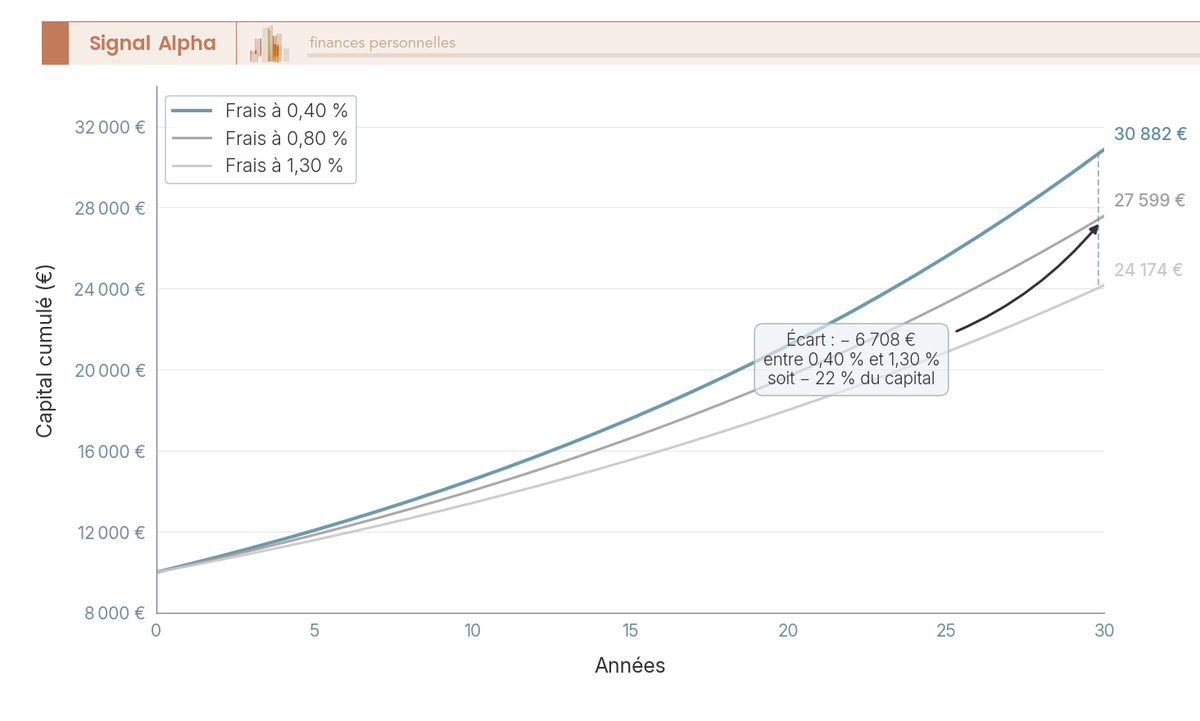

Pour mesurer l’effet réel des frais courants, prenons un versement unique de 10 000 € placé pendant 30 ans sur un fonds à rendement brut hypothétique de 5 % par an, et faisons varier le seul taux de frais courants annuels. À 0,40 %, le capital final atteint environ 30 882 €. À 0,80 %, il descend à 27 599 €. À 1,30 %, il tombe à 24 174 €. L’écart entre un fonds à 0,40 % et un fonds à 1,30 % représente donc 6 708 € de capital perdu sur 30 ans, soit 22 % du capital de référence à frais bas. Concrètement, 50 points de base de frais supplémentaires payés chaque année amputent durablement l’enveloppe nette.

Cette érosion devient le critère central de la PERCOL gestion libre : il vaut la peine de comparer le document d’information clé pour l’investisseur (DICI) de chaque FCPE disponible, et de viser les fonds dont les frais courants se situent dans le bas de la fourchette de leur catégorie. Une logique de gestion du portefeuille selon son horizon et ses enveloppes doit ici être appliquée fonds par fonds, en confrontant les frais affichés à la performance nette à 1, 3, 5 et 10 ans annoncée dans le DICI.

4.4 Comparer ses FCPE : frontière efficiente frais vs performance

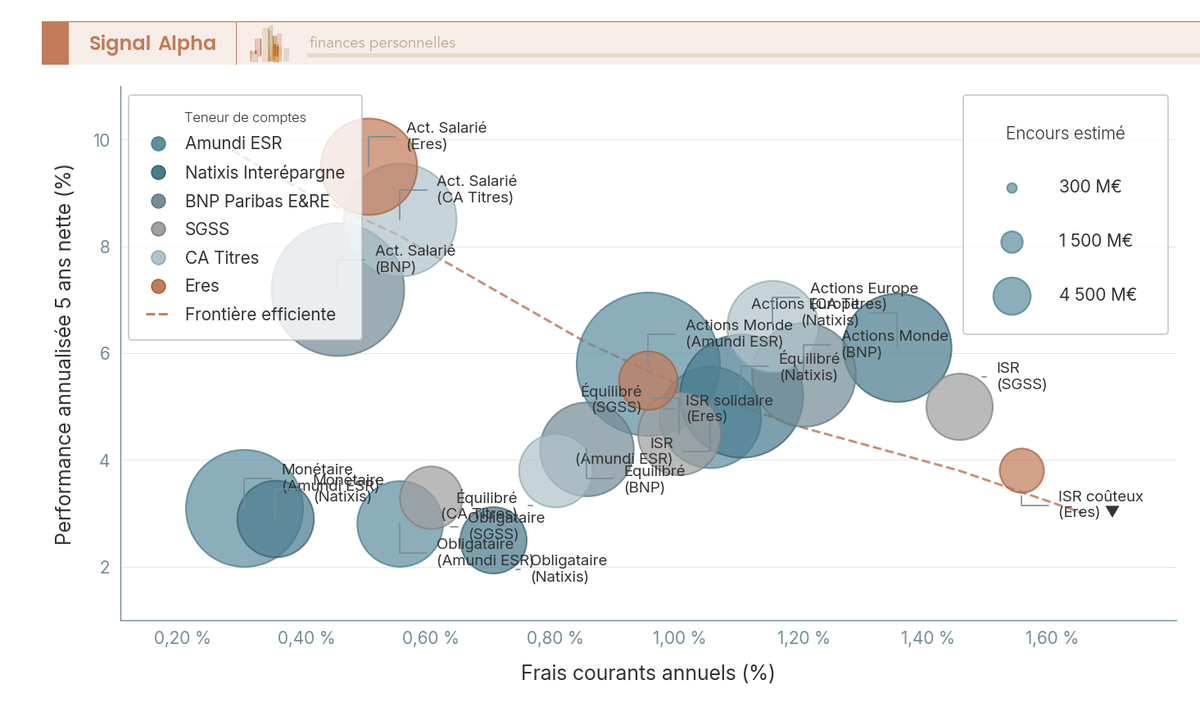

Juger deux FCPE en isolant uniquement leurs frais peut induire en erreur : un fonds à 0,40 % qui sous-performe son indice de 1,5 point chaque année coûte en réalité plus cher qu’un fonds à 0,80 % qui le bat. Le bon référentiel croise les deux dimensions, frais et performance, et identifie la frontière efficiente des FCPE proposés dans votre plan. Le diagramme à bulles ci-dessous positionne les fonds des principaux teneurs sur cette double échelle, la taille de la bulle représentant l’encours du fonds.

La lecture pratique tient en trois étapes. Premièrement, identifier les fonds qui combinent frais bas et performance 5 ans alignée ou supérieure à leur indice de référence : ils définissent la frontière efficiente. Deuxièmement, repérer les fonds dominés, c’est-à-dire ceux qui affichent à la fois des frais plus élevés et une performance inférieure à un fonds comparable de la même catégorie. Ces fonds ne se justifient ni par le rendement ni par le coût. Troisièmement, situer la taille du fonds, parce qu’un encours très faible peut signaler un fonds en perte de vitesse, à fermer ou à fusionner, ce qui pose un risque réel pour l’épargnant.

Au sein des fourchettes typiques 2025-2026, un FCPE équilibré au-dessus de 1,0 % de frais courants ou un FCPE actions au-dessus de 1,3 % doit motiver une comparaison serrée. À l’inverse, les fonds actionnariat salarié, parfois en bas de la grille tarifaire entre 0,30 % et 0,80 %, méritent un examen spécifique parce qu’ils concentrent le risque sur le titre employeur, ce qui ne convient ni à toutes les anciennetés ni à toutes les situations patrimoniales.

Astuces importantes

Avant d’arbitrer entre FCPE, mobilisez les outils simples mis à disposition par le règlement et le teneur de comptes.

- Téléchargez le DICI de chaque FCPE proposé : les frais courants et la performance nette annualisée à 1, 3, 5 et 10 ans y sont obligatoires.

- Comparez chaque FCPE actions à un indice de référence pertinent (par exemple MSCI World pour un fonds actions monde) pour détecter une sous-performance chronique.

- Vérifiez la fréquence d’arbitrage gratuite incluse dans le règlement : la plupart des plans autorisent 1 à 4 arbitrages gratuits par an.

- Demandez à votre service paie ou à votre direction des ressources humaines le rapport annuel du FCPE, où figurent encours et taux de rotation.

Un arbitrage par an, bien préparé, suffit le plus souvent à maintenir l’allocation alignée sur l’horizon sans tomber dans le trading inutile.

5. Déblocage anticipé : six motifs et leur fiscalité

L’idée même d’un plan de retraite renvoie à un capital indisponible, mais le législateur a prévu six fenêtres légales de sortie anticipée, calibrées pour des événements de vie identifiés. La section qui suit donne d’abord la carte complète des six motifs et de leur fiscalité par compartiment, puis se concentre sur le motif le plus utilisé en pratique, l’achat de la résidence principale, et son arbitrage avec un crédit immobilier. La suite expose la procédure concrète à respecter et les pièges à éviter au moment de déposer la demande.

5.1 Six motifs légaux de déblocage et leur fiscalité

Le PERCOL est gouverné par l’article L. 224-4 du Code monétaire et financier, qui ferme la sortie avant la retraite sauf dans six situations limitativement énumérées : acquisition de la résidence principale, invalidité de 2e ou 3e catégorie du titulaire, du conjoint ou d’un enfant, décès du conjoint ou du partenaire pacsé, surendettement constaté par la commission, fin de droits au chômage, et cessation d’activité d’un travailleur non salarié (TNS) consécutive à une liquidation judiciaire. Chaque motif a sa fiscalité propre, qu’il vaut mieux connaître avant de déposer le dossier.

La table ci-dessous récapitule l’ensemble des six cas, les justificatifs attendus et le régime fiscal applicable aux plus-values. Elle utilise le taux 2026 des prélèvements sociaux (PS) porté à 18,6 % par la loi de financement de la sécurité sociale (LFSS) 2026, et le prélèvement forfaitaire unique (PFU) à 31,4 % correspondant au cumul impôt sur le revenu (IR) 12,8 % + PS 18,6 %.

| Motif | Justificatifs | Fiscalité plus-values | Délai indicatif de paiement |

|---|---|---|---|

| Acquisition résidence principale | Compromis ou acte authentique | PFU 31,4 % | 1 à 2 mois après dossier complet |

| Invalidité 2e ou 3e cat. titulaire, conjoint ou enfant | Notification CPAM | Exo IR + PS 18,6 % sur PV | 1 à 2 mois |

| Décès conjoint ou partenaire pacsé | Acte de décès | Exo IR + PS 18,6 % sur PV | 1 à 2 mois |

| Surendettement | Décision commission Banque de France | Exo IR + PS 18,6 % sur PV | 1 à 2 mois |

| Fin droits chômage | Attestation France Travail | Exo IR + PS 18,6 % sur PV | 1 à 2 mois |

| Cessation activité TNS suite à liquidation | Jugement TC | Exo IR + PS 18,6 % sur PV | 1 à 2 mois |

Deux constats méritent d’être retenus. D’une part, l’achat de la résidence principale est le seul motif où le capital sortant supporte également l’IR au barème pour la part correspondant aux versements déductibles entrés en C1 déduit : les autres motifs, regroupés sous l’étiquette des accidents de la vie, exonèrent intégralement le capital d’IR et ne taxent que les plus-values au taux des PS. D’autre part, les gains liquidés à compter du 1er janvier 2026 supportent 18,6 % de PS, contre 17,2 % pour les revenus 2025 et antérieurs : la bascule LFSS 2026 ajoute 1,4 point sur la fiscalité de sortie.

Pour l’épargnant qui dispose à la fois d’un PERCOL d’entreprise et d’un PER individuel (PERIN) ouvert en parallèle, ces six motifs jouent à l’identique des deux côtés. La logique d’ouverture et de pilotage doit donc intégrer le fait qu’un PERIN complémentaire bénéficie des mêmes fenêtres de déblocage anticipé que son cousin collectif.

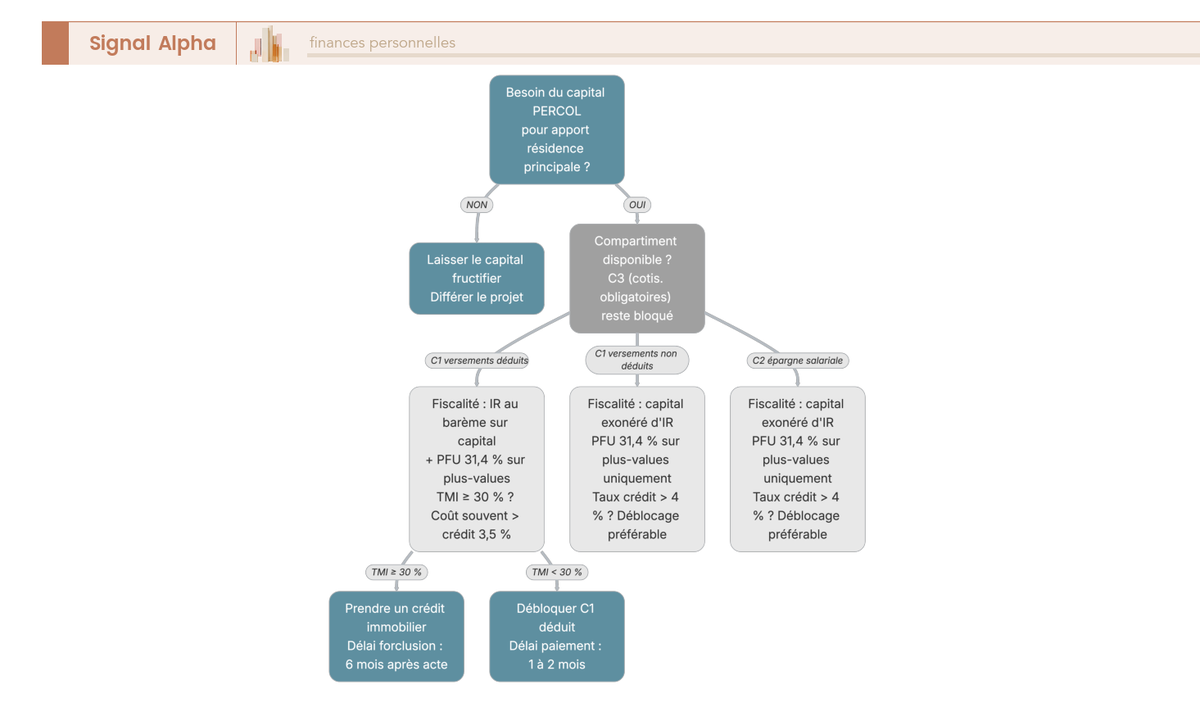

5.2 Achat de la résidence principale : compartiments et arbitrage

Parmi les six motifs, l’achat de la résidence principale est de loin le plus mobilisé : c’est aussi le plus complexe à arbitrer, parce que la décision met en concurrence le coût fiscal du déblocage et le coût d’un crédit immobilier sur la même durée. Avant d’engager la démarche, il faut donc cartographier précisément ce que vous pouvez débloquer et avec quelle fiscalité, puis confronter ce coût à l’alternative bancaire.

La règle première porte sur le compartiment. Seules les sommes du compartiment versements volontaires (C1) et de l’épargne salariale (C2) sont déblocables pour l’achat de la résidence principale : le compartiment obligatoire (C3), qui héberge les cotisations versées sur un plan d’épargne retraite obligatoire (PERO), reste bloqué jusqu’à la liquidation. La règle seconde porte sur l’option fiscale d’entrée. Si le versement initial relève du C1 déduit, le capital sortant est imposable au barème de l’IR sans abattement, et les plus-values supportent le PFU à 31,4 %. Si le versement vient du C1 non déduit ou du C2, le capital sort sans IR, et seules les plus-values supportent le PFU.

Trois règles se dégagent de ces fiscalités contrastées :

- Si votre tranche marginale d’imposition (TMI) atteint 30 % ou plus et que l’apport débloquable provient du C1 déduit, le cumul IR plus PFU peut dépasser le coût d’un crédit immobilier à 3,5 %, ce qui fait basculer l’arbitrage vers le crédit, sauf à éviter une assurance emprunteur très chère ou à sécuriser un dossier difficile.

- Si l’apport débloquable provient du C2 ou du C1 non déduit et que le taux de crédit dépasse 4 %, le déblocage devient souvent préférable, parce que le capital sort sans IR et que seul le PFU sur les plus-values est dû.

- Si la liquidation se profile à moins de 5 ans, le déblocage prive en plus de l’effet capitalisation résiduelle, ce qui peut désavantager l’opération même quand le calcul IR plus PFU paraît neutre.

Note de Henri

: avant toute demande de déblocage, demandez à votre teneur la ventilation détaillée de votre encours par compartiment et par option fiscale, parce qu’un PERCOL alimenté à la fois par abondement et par versements volontaires déductibles présente une composition qui change tout le calcul fiscal.

5.3 Procédure pratique de demande et pièges à éviter

Le déblocage anticipé suppose une démarche formelle auprès du teneur de comptes conservateur (TCC), qui gère les comptes individuels du plan. La procédure se déclenche par un formulaire dédié, accompagné des pièces justificatives exigées pour le motif invoqué : compromis ou acte authentique pour la résidence principale, notification de la caisse primaire d’assurance maladie (CPAM) pour l’invalidité, jugement du tribunal de commerce pour la cessation d’activité TNS, décision de la commission Banque de France pour le surendettement, ou attestation France Travail pour la fin des droits au chômage.

Une fois le dossier complet, le teneur dispose d’un délai de traitement non strictement fixé par la loi, en pratique de 1 à 2 mois selon le motif et l’opérateur, avant le versement par virement. Le déblocage peut être partiel ou total, mais une sortie partielle change la composition par compartiment et l’allocation pilotée du solde, ce qui mérite une revue du profil au passage. Trois pièges concentrent l’essentiel des dossiers refusés ou retardés :

- la demande déposée hors délai pour l’achat de la résidence principale, la pratique consolidée chez les teneurs fixant un dépôt dans les 6 mois suivant l’acte d’acquisition, avec forclusion au-delà ;

- le justificatif manquant ou inadapté, par exemple une notification CPAM en attente de mise à jour, ou un jugement provisoire au lieu d’un jugement définitif ;

- la sortie partielle non recalibrée, qui laisse le solde du plan dans une allocation pilotée devenue sous-critique en encours, avec une exposition actions inadéquate au regard du nouveau patrimoine résiduel.

En pratique, mieux vaut demander une simulation préalable au teneur, qui chiffrera la ventilation par compartiment et la fiscalité projetée, avant de signer l’acte authentique chez le notaire pour la résidence principale. La fenêtre des 6 mois passe vite, et un dossier reconstitué après coup laisse peu de marge en cas de pièce manquante.

6. Sortie à la retraite : capital, rente viagère, sortie fractionnée

Le moment où le PERCOL est liquidé, à l’âge d’ouverture des droits à la retraite, est celui où toutes les décisions prises pendant la phase d’épargne se cristallisent en fiscalité réelle. La loi PACTE autorise trois modes de sortie : capital intégral, rente viagère, et sortie en capital fractionné. Chaque mode a sa logique propre. Nous commençons par la sortie en capital et sa fiscalité par compartiment, puis nous regardons la rente viagère et ses abattements par âge. Nous terminons par la sortie fractionnée, qui permet de lisser l’impôt sur le revenu sur plusieurs années et d’éviter un saut de tranche brutal.

6.1 Sortie en capital : fiscalité par compartiment

Récupérer son PERCOL en une fois est désormais un droit acquis pour les compartiments C1 et C2, et c’est l’option la plus demandée depuis la loi PACTE. La fiscalité de cette sortie en capital n’est cependant pas uniforme : elle se lit ligne par ligne selon le compartiment d’où vient chaque euro, et selon l’option fiscale choisie à l’entrée. La table suivante donne la matrice de calcul en trois lignes, suffisante pour chiffrer un cas réel à condition de connaître la ventilation de son encours.

| Compartiment | Capital versé | Plus-values |

|---|---|---|

| C1 versements déductibles | IR au barème (sans abattement) | PFU 31,4 % (IR 12,8 % + PS 18,6 %) |

| C1 versements non déductibles | Exo IR | PFU 31,4 % |

| C2 épargne salariale | Exo IR | PFU 31,4 % |

Pour rendre la table opératoire, prenons un cas chiffré : un capital total de 100 000 € liquidé en une fois, composé de 60 000 € de versements C1 déduits, de 20 000 € de versements C2 issus d’abondement et d’intéressement, et de 20 000 € de plus-values. Le titulaire est à TMI 30 % au moment de la liquidation.

- IR sur capital C1 déduit : 60 000 × 30 % = 18 000 €.

- PFU sur plus-values : 20 000 × 31,4 % = 6 280 €.

- Net en poche : 100 000 − 18 000 − 6 280 = 75 720 €.

La pression fiscale globale ressort à 24,3 %, à confronter à l’économie d’IR réalisée à l’entrée. Si les 60 000 € de versements C1 avaient été déduits à TMI 41 % active, l’économie IR cumulée atteint 24 600 € : le bilan net dégage alors environ 6 600 € de gain sur la durée du plan, hors capitalisation. C’est précisément cet écart entre TMI d’entrée et TMI de sortie qui valide ou invalide l’option déductible, comme on l’a chiffré dans le cadre fiscal de la première moitié de l’article.

Note de Tom

l’erreur que l’on voit le plus souvent, c’est de raisonner uniquement sur le taux d’économie à l’entrée, sans projeter la pression fiscale à la sortie pour un retraité dont les autres revenus tirent déjà sa TMI vers le haut.

En pratique, l’ordre de sortie optimal dépend de la composition de l’encours et des autres revenus de retraite. Il est utile de raisonner sur l’enchaînement capital, rente ou option mixte pour PER et assurance-vie, parce que le PERCOL ne se liquide jamais en isolation : il s’articule avec les pensions de base et complémentaire, les rentes éventuelles d’un plan d’épargne retraite obligatoire (PERO), et la liquidité de l’assurance-vie. Vider d’abord le C2 et le C1 non déduit, puis fractionner le C1 déduit, reste l’enchaînement qui minimise la pression fiscale dans la majorité des cas.

6.2 Sortie en rente viagère : RVTO, abattement et taux de conversion

La rente viagère convertit le capital en revenu mensuel garanti à vie. Pour le PERCOL, la mécanique fiscale dépend de l’option d’entrée. Pour les versements non déduits, la rente relève du régime de la rente viagère à titre onéreux (RVTO), et bénéficie d’un abattement IR fonction de l’âge du crédirentier au premier versement. Pour les versements déduits issus du C1 déduit, la rente est imposée comme une pension de retraite, après abattement de 10 % plafonné à environ 4 399 € pour 2026 d’après la loi de finances 2026.

Le régime RVTO pour les versements non déduits suit le barème d’abattement suivant, défini à l’article 158 du code général des impôts (CGI) :

| Âge première rente | Fraction imposable IR | Fraction exonérée |

|---|---|---|

| Moins de 50 ans | 70 % | 30 % |

| 50 à 59 ans | 50 % | 50 % |

| 60 à 69 ans | 40 % | 60 % |

| 70 ans et plus | 30 % | 70 % |

La lecture pratique : plus la liquidation est tardive, plus la fraction exonérée d’IR est élevée. Un retraité qui liquide sa rente à 65 ans n’est imposé que sur 40 % des montants perçus chaque année, contre 70 % s’il avait débuté avant 50 ans. Cet abattement, à la différence de l’abattement pension qui s’applique aux versements déduits, ne supporte pas de plafond annuel.

Le taux de conversion du capital en rente est l’autre paramètre décisif, et c’est probablement le plus opaque pour l’épargnant. Il dépend de la table de mortalité retenue par l’assureur, du taux technique appliqué et des options souscrites comme la réversion conjoint ou les annuités garanties. Les chiffres ne sont pas homogènes entre opérateurs, et aucune source publique ne consolide les conditions actuellement pratiquées sur le marché : la fourchette indicative à confirmer par devis assureur dépend du contrat et de la date de liquidation. À titre d’ordre de grandeur seulement, des simulations publiques pour un PER sans réversion donnent des conversions annuelles comprises entre 3 800 et 4 400 € pour 100 000 € de capital à 65 ans, mais ces chiffres ne sont pas généralisables.

Au-delà du taux brut, trois éléments doivent être pesés. La rente avec réversion à 60 % du conjoint réduit le taux annuel de 10 à 20 % selon l’âge du couple, ce qui change la mécanique du calcul. La rente expose au risque de longévité inversé : un décès précoce sans option de réversion ou d’annuités garanties laisse le capital résiduel à l’assureur. Enfin, la rente n’est pas réversible une fois liquidée : la décision rente plutôt que capital est définitive, et doit donc être confrontée à une alternative comme l’guide assurance-vie 2026, qui conserve la liquidité du capital tout en proposant ses propres options de rente.

Note de Tom

: demandez systématiquement trois devisd’assureurs avant de basculer en rente, parce que la dispersion des taux de conversion à âge et capital identiques peut dépasser 10 %.

6.3 Sortie fractionnée : lisser l’IR sur 5 ans et plus

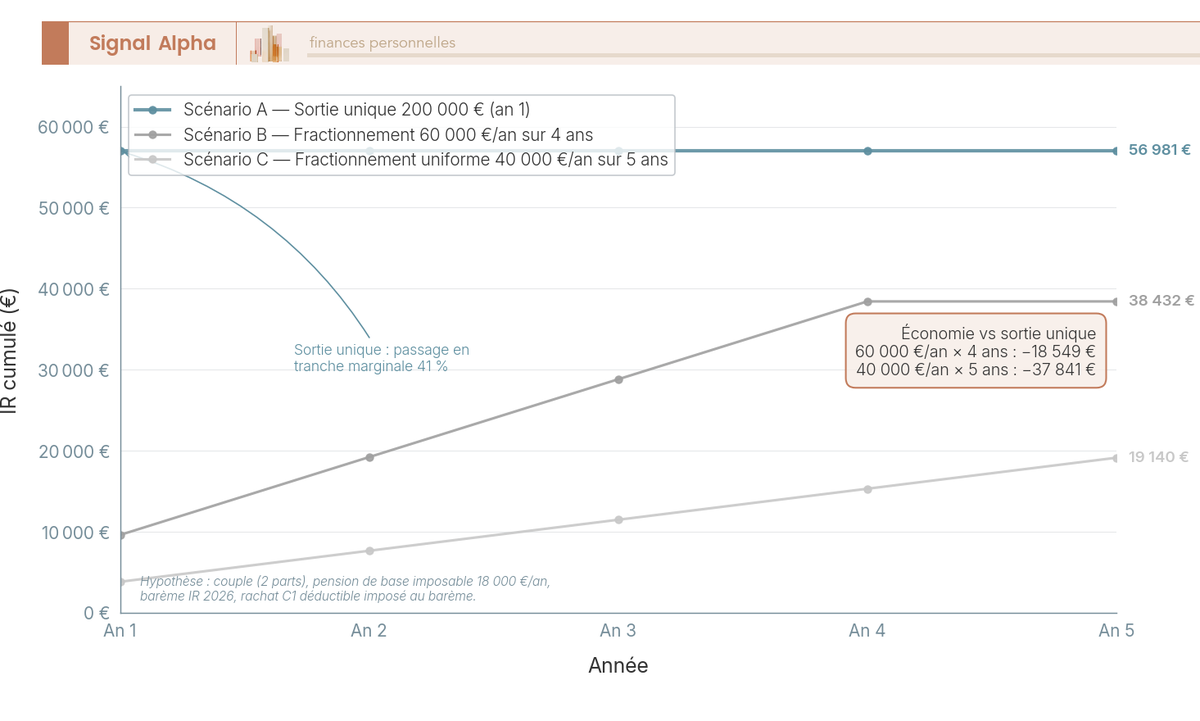

La sortie en capital fractionné est l’option la plus puissante pour optimiser la fiscalité d’un PERCOL essentiellement alimenté en versements C1 déduits. Elle consiste à programmer des retraits annuels calibrés pour ne pas franchir la tranche supérieure d’IR, sur 5 à 10 ans typiquement. La logique tient en deux paramètres : le seuil TMI 30 % s’établit à 29 579 € par part fiscale en 2026, et l’IR se calcule sur le revenu imposable total du foyer, pensions et rachats PER compris.

Reprenons un cas concret : capital C1 déduit de 200 000 €, couple sans autre revenu imposable significatif au-delà des pensions de base, retraité à TMI 30 % théorique. La sortie unique en année 1 ajoute 200 000 € au revenu imposable, ce qui projette une fraction du retrait dans la tranche 41 % et alourdit fortement l’IR total. À l’inverse, la sortie fractionnée par tranches annuelles de 60 000 € sur 4 ans maintient le couple en TMI 30 % chaque année, et l’IR cumulé descend sensiblement. L’économie estimée sur ce cas atteint environ 18 000 € sur 4 ans, simplement par lissage temporel.

Trois règles d’arbitrage encadrent la sortie fractionnée :

- Découper le capital C1 déductible en tranches annuelles inférieures au seuil de la tranche supérieure visée, en intégrant les pensions de base et complémentaire dans le calcul du revenu cumulé.

- Étaler sur 5 à 10 ans pour maintenir la TMI cible, en sachant que plus l’étalement est long, plus la trésorerie disponible chaque année est faible, ce qui doit être confronté aux besoins de consommation.

- Combiner avec les autres revenus de retraite, parce qu’une rente PERO importante ou un complément de revenus fonciers peut faire sauter la tranche cible même avec un retrait PERCOL modeste.

Un cas particulier touche la transmission : en cas de décès du titulaire d’un PER assurantiel, le régime fiscal du capital transmis dépend de l’âge au décès. Avant 70 ans, les sommes versées aux bénéficiaires bénéficient de l’abattement de 152 500 € par bénéficiaire prévu à l’article 990 I du CGI, comme l’assurance-vie. Après 70 ans, c’est l’article 757 B du CGI qui s’applique, avec un abattement global de 30 500 € sur les primes versées, puis les droits de succession au régime de droit commun. Pour le PER, le seuil 70 ans s’apprécie à l’âge du décès, alors qu’en assurance-vie il s’apprécie à l’âge du versement : cette différence rend le PER plus favorable pour un décès avant 70 ans, et plus pénalisant pour un décès après.

La désignation bénéficiaire prend ici toute son importance : à défaut, le PERCOL entre dans la succession civile et perd le bénéfice de l’abattement de 152 500 €. C’est une optimisation de la succession en France qui se joue en amont, dans la clause bénéficiaire du plan, et qui demande à être revue à chaque événement familial. La comparaison avec l’assurance-vie et son abattement 30 500 € global qui s’apprécie à l’âge du versement complète utilement la décision de transmission.

Les paramètres de sortie étant désormais cartographiés, capital intégral, rente viagère et fractionnement par tranches, reste à examiner ce qui se passe pour le PERCOL lui-même quand le salarié quitte l’entreprise, et comment articuler en parallèle ses différentes enveloppes retraite. C’est l’objet de la section suivante.

7. Articulation PERCOL, PERIN, PEE et transfert après un départ

La cartographie de la sortie posée, il vous reste une dernière décision d’allocation : celle de l’enveloppe. Faut-il alimenter en priorité le PERCOL, basculer vers un PER individuel (PERIN), garder du PEE pour la liquidité à 5 ans, ou réserver de l’assurance-vie pour la transmission ? En pratique, la question prend deux formes très concrètes : que devient votre PERCOL après un départ d’entreprise, et comment ventiler chaque euro libre entre les quatre véhicules selon votre tranche marginale d’imposition (TMI) et l’abondement disponible.

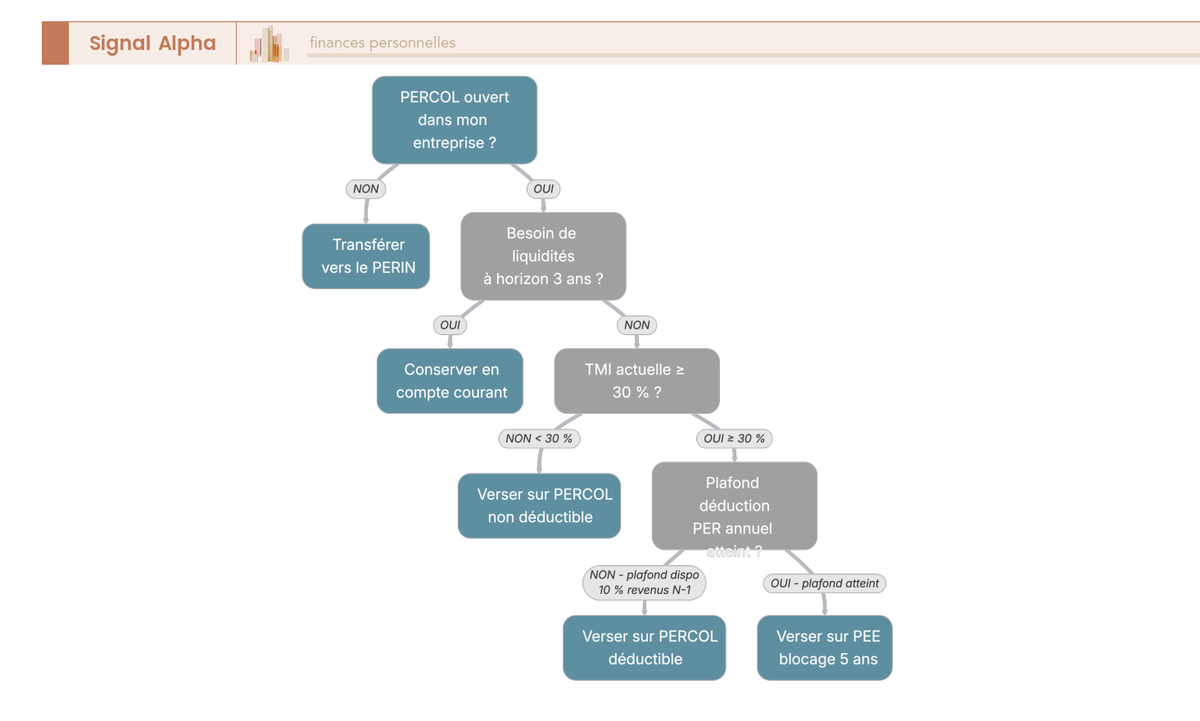

7.1 Après un départ d’entreprise : PERCOL conservé ou transféré vers PERIN

Quitter votre employeur ne ferme pas votre PERCOL. Le plan reste actif chez le même teneur de comptes, conserve ses compartiments C1 et C2 alimentés, et continue à capitaliser sur les Fonds Communs de Placement d’Entreprise (FCPE) déjà sélectionnés. Trois éléments changent toutefois pour le salarié sortant. D’abord, plus aucun abondement employeur n’est versé, ce qui supprime le levier de rendement le plus élevé du plan. Ensuite, les frais de tenue de compte conservateur basculent à votre charge personnelle, généralement entre 20 et 60 € par an. Enfin, l’offre de supports reste figée au menu FCPE défini dans l’accord d’origine, ce qui devient limitant si les FCPE proposés sont chargés ou peu diversifiés.

Le transfert vers un PERIN ouvre alors trois bénéfices nets : un univers de supports élargi (unités de compte, fonds euros, parfois trackers), des frais sur versement souvent nuls chez les courtiers en ligne, et une clause bénéficiaire personnalisée plus aisée à modifier. Le transfert PERCOL vers PERIN est possible à tout moment pour le salarié, en poste comme après départ : la règle d’une fois tous les 3 ans ne concerne que les droits issus de cotisations obligatoires (PERO), pas le PERCOL (Service-public.fr fiche F36526). Les frais de transfert sont plafonnés à 1 % de l’encours si le plan a moins de 5 ans, et nuls au-delà (article L. 224-40 du Code monétaire et financier). Comptez 2 à 3 mois en délai pratique.

Notre comparatif PER individuel 2026 recense les frais sortants des principaux teneurs (Amundi ESR, Natixis Interépargne, BNP Paribas Épargne et Retraite Entreprises, Crédit Agricole Titres, Eres) et les frais entrants des PERIN. Le tableau ci-dessous met en regard les sept paramètres pratiques qui orientent la décision et évite la confusion fréquente entre frais affichés et frais réels (tenue de compte personnelle, qualité du choix de supports, accessibilité du fonds euros).

T14. PERCOL conservé après départ vs transfert vers PERIN, paramètres pratiques 2026

| Critère | PERCOL conservé | PERIN courtier en ligne |

|---|---|---|

| Frais sur versement | Généralement nuls | 0 % en ligne, jusqu’à 3 % en banque |

| Frais courants FCPE ou unités de compte | 0,40 % à 1,50 % | 0,60 % à 2,00 % |

| Frais de tenue de compte post-départ | 20 à 60 € par an à la charge du salarié | Souvent intégrés aux frais de gestion |

| Choix de supports | FCPE limités au règlement d’origine | Unités de compte, fonds euros, parfois trackers |

| Abondement employeur | Non, le départ supprime le levier | Non, jamais d’abondement sur PERIN |

| Fonds euros disponible | Très rare | Fréquent |

| Modalités de sortie | Capital, rente, fractionné | Capital, rente, fractionné |

Pour un salarié qui quitte son employeur, la séquence pratique se résume ainsi : demandez l’arrêté de compte au teneur sortant, comparez les frais courants des FCPE conservés à ceux d’un PERIN candidat sur la même classe d’actifs, vérifiez l’âge du plan (au-delà de 5 ans le transfert devient gratuit), et ne basculez que si l’écart de frais courants dépasse 0,3 à 0,5 point. Un plan conservé peut rester parfaitement compétitif lorsque les FCPE proposés sont indiciels et chargés en dessous de 0,8 %.

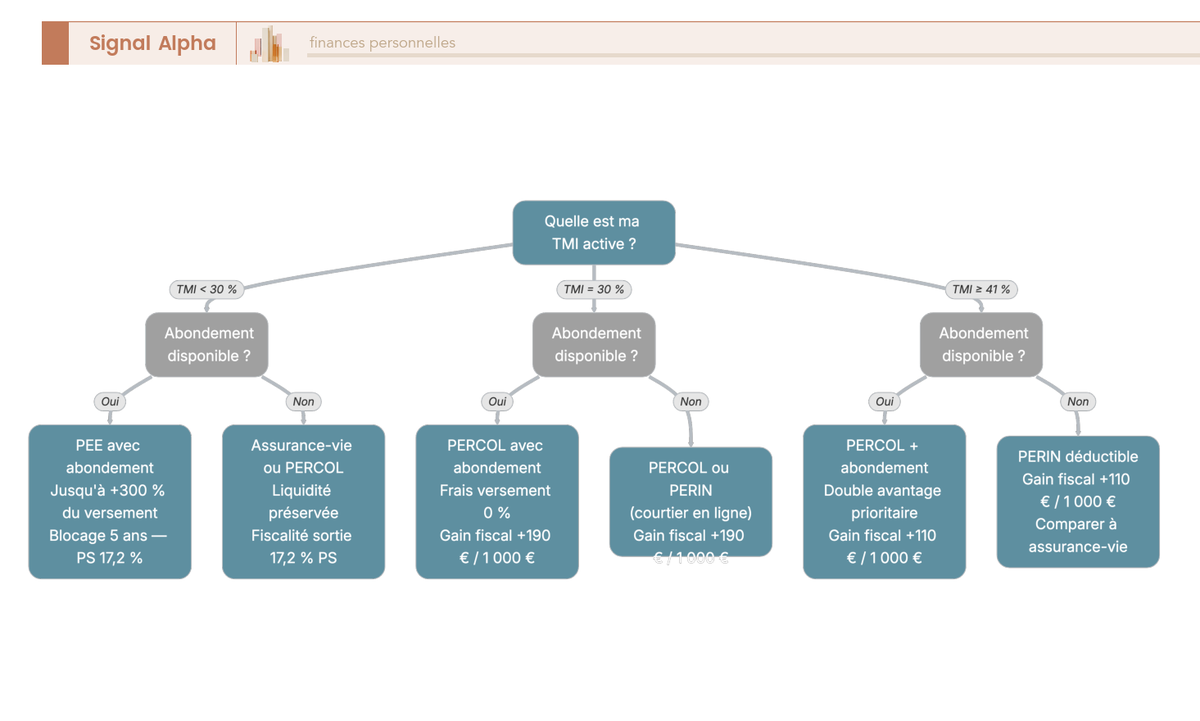

7.2 Choisir entre PERCOL, PERIN, PEE et assurance-vie selon sa TMI

L’arbitrage entre les quatre enveloppes ne se résout pas par préférence personnelle. Il se résout par deux variables croisées : votre TMI active (qui détermine la valeur de la déduction à l’entrée) et la présence d’un abondement employeur (qui détermine le supplément externe de rendement). L’horizon de liquidité agit en filtre, le PEE ouvrant après 5 ans de blocage quand le PERCOL et le PERIN restent fermés jusqu’à la retraite hors motifs de déblocage. L’assurance-vie complète le cadre sur la liquidité immédiate et la transmission après 70 ans.

L’arbre se lit en trois branches. Première branche, TMI active inférieure à 30 %. La déduction à l’entrée rapporte peu (110 € maximum sur 1 000 € versés à TMI 11 %, et probablement reprise à la sortie). Votre effort fiscal s’oriente alors vers le PEE (épargne de moyen terme, plus-values à 31,4 % de prélèvement forfaitaire unique, le PFU) ou vers l’assurance-vie (liquidité totale, abattement de 4 600 € par an et par célibataire après 8 ans). Le PERCOL n’est alimenté qu’à hauteur du seuil permettant de capter 100 % de l’abondement employeur, et il reste en option non déduite, ce qui ouvre la sortie en capital exonérée d’impôt sur le revenu (IR) sur les versements.

Deuxième branche, TMI active supérieure ou égale à 30 % avec abondement employeur disponible. Le PERCOL passe en tête de file. La saturation de l’abondement est prioritaire : c’est un rendement externe garanti, fréquemment 75 à 300 % du versement, qu’aucun autre véhicule ne propose. Une fois l’abondement saturé, deux versements complémentaires se discutent : poursuivre sur PERCOL en option déduite si votre TMI active dépasse de 5 points la TMI anticipée à la retraite, ou orienter vers le PERIN si l’offre PERCOL est limitée en supports ou trop chargée en frais. L’abondement saturé d’abord, la déduction ensuite : cet ordre est immuable.

Troisième branche, TMI active supérieure ou égale à 30 % sans abondement employeur disponible. La comparaison se joue alors entre PERCOL en versements volontaires déduits, PERIN, et assurance-vie. À TMI 30 %, le PERCOL et le PERIN sont quasi équivalents sur la déduction ; la décision se fait sur les frais courants et l’ergonomie. À TMI 41 % ou 45 %, l’effet de levier de la déduction est tel que le PERCOL ou le PERIN dominent l’assurance-vie sur l’épargne retraite stricte, à condition que la TMI à la sortie soit anticipée à 30 % ou moins. Pour la part de patrimoine destinée à la transmission, l’assurance-vie reste compétitive grâce à l’abattement de 152 500 € par bénéficiaire sur les versements avant 70 ans (article 990 I du Code général des impôts, le CGI), un mécanisme que le PERCOL partage sur les décès intervenus avant 70 ans, avec une nuance : le décompte est apprécié à l’âge du décès en PERCOL contre l’âge du versement en assurance-vie.

L’horizon de liquidité tranche enfin les cas d’épargne précautionnelle ou projet. Pour un horizon inférieur à 5 ans, le PERCOL et le PERIN sont à proscrire : le blocage retraite verrouille la somme sauf motifs limitatifs de déblocage. Le PEE devient pertinent (sortie libre après 5 ans, capital exonéré d’IR, plus-values à PFU 31,4 %), puisque l’enveloppe est faite pour cette fenêtre temporelle.

Comparaison enveloppe par enveloppe pour 1 000 € versés en 2026, selon la TMI active et l’horizon

| Enveloppe | TMI 11 % | TMI 30 % | TMI 41 % | Horizon recommandé | Fiscalité de sortie |

|---|---|---|---|---|---|

| PERCOL avec abondement saturé | Verser jusqu’au seuil utile | Prioritaire | Prioritaire | Retraite, 10 ans et plus | C1 déduit imposé à l’IR, C2 exonéré, plus-values PFU 31,4 % |

| PERCOL versement déduit hors abondement | Économie IR 110 € | Économie IR 300 € | Économie IR 410 € | Retraite, 10 ans et plus | Idem, optimisée si TMI sortie inférieure d’au moins 5 points |

| PERIN versement déduit | Économie IR 110 € | Économie IR 300 € | Économie IR 410 € | Retraite, 10 ans et plus | Idem PERCOL, supports plus larges |

| PEE avec sa fenêtre de 5 ans | Pertinent | Complément du PERCOL | Complément du PERCOL | 5 à 10 ans | Capital exonéré IR, plus-values PFU 31,4 % |

| Assurance-vie | Pertinent | Complément (liquidité, succession) | Complément (succession après 70 ans) | Liquidité immédiate, transmission | Abattement annuel 4 600 € après 8 ans, abattement 152 500 € avant 70 ans |

L’enseignement le plus utile de ce tableau, c’est que les quatre enveloppes ne sont pas substituables mais empilables : la quasi-totalité des patrimoines de cadres et de dirigeants doivent les détenir simultanément, dans des proportions variables selon l’âge, la TMI et les projets. L’arbitrage ne porte pas sur le choix d’une seule enveloppe ; il porte sur l’allocation marginale de l’euro suivant.

8. Cas pratiques chiffrés, mise en place TPE et erreurs récurrentes

Les règles posées dans les sections précédentes ne prennent leur valeur qu’appliquées à des profils. Trois cas couvrent les situations dominantes : le salarié en phase d’accumulation longue (35 ans, TMI 30 %), le cadre en phase de rattrapage court (52 ans, TMI 41 %), et le dirigeant de TPE qui doit calibrer un mécanisme pour son entreprise et un effort personnel sur l’IR. Les sept erreurs récurrentes qui suivent recensent ce que vous perdez chaque année à mal lire le plan. La synthèse décisionnelle clôt le guide en consolidant les leviers en une vue par profil.

8.1 Profils salariés : 35 ans TMI 30 et 52 ans TMI 41

L’arbre de décision suivant matérialise votre réflexe annuel face à l’intéressement, à la participation ou au calibrage de votre versement volontaire. Quatre questions structurent l’arbitrage : votre employeur abonde-t-il, avez-vous besoin de liquidité à 3 ans, êtes-vous à TMI 30 % ou plus, et avez-vous rempli votre plafond PER de l’année ?

Profil 1, salarié 35 ans, TMI 30 %, abondement employeur favorable. Revenu net de 45 000 €, employeur qui abonde à hauteur de 300 % du versement dans la limite de 4 000 € par an. Horizon de capitalisation 32 ans, rendement net moyen visé 4 % par an sur une gestion pilotée équilibrée puis prudente sur les 5 dernières années.

La préparation de retraite à pension moyenne 1 500 € propose un cadrage utile pour ce profil. La stratégie optimale tient en deux gestes. Le premier consiste à verser 1 333 € sur le PERCOL pour capter 4 000 € d’abondement (le ratio 300 % impose le calibrage). Le total annuel placé atteint 5 333 €, dont 4 000 € proviennent de votre employeur. Votre effort net reste limité à 1 333 € pour un capital injecté de 5 333 €, soit un rendement externe immédiat de 300 %. Le second geste consiste à conserver l’option non déduite : à TMI 30 % active et probablement 30 % à la retraite, la déduction est neutre sur l’effet TMI mais coûte le bénéfice de la sortie en capital exonérée d’IR.

Projection sur 32 ans à 4 % : capital cumulé d’environ 332 000 €, dont 165 000 € de versements (salariés et abondement) et 167 000 € de plus-values nettes. Sortie en capital fractionné sur 10 ans, soit environ 33 000 € par an, ce qui vous maintient sous la TMI 30 % à la retraite tant que les revenus annexes ne tirent pas dans la tranche supérieure. L’enveloppe PERCOL délivre alors un capital net après IR de l’ordre de 320 000 € sur un effort personnel cumulé de 43 000 € (1 333 € × 32 ans), soit un facteur 7,4.

Profil 2, cadre 52 ans, TMI 41 %, dernière ligne droite. Revenu net 110 000 €, employeur qui abonde au plafond absolu 7 689,60 € par an. Horizon 13 ans, rendement net visé 3,5 % (allocation plus prudente, désensibilisation déjà entamée).

La stratégie change radicalement. La phase d’accumulation longue n’existe plus ; la fenêtre de 13 ans rend le levier fiscal à l’entrée plus déterminant que la capitalisation. Le geste prioritaire consiste à verser le plafond PER déductible (10 % de 110 000 € = 11 000 €) chaque année et capter simultanément l’abondement maximal sur PERCOL. L’économie d’IR à l’entrée représente 11 000 × 41 % = 4 510 € par an, soit une économie cumulée sur 13 ans d’environ 58 600 € avant réinvestissement.

Capital final projeté à 13 ans : environ 230 000 € en agrégé. Sortie en capital fractionné sur 8 ans à TMI anticipée 30 % : l’IR sortie atteint approximativement 230 000 × 30 % × (160 000/230 000), soit environ 48 000 €. Le bilan net après IR sortie vous laisse un gain de l’ordre de 38 000 € par rapport à une stratégie non déduite à TMI 41 % active, gain qui valide la règle : la déduction est rentable dès lors que l’écart TMI entrée moins TMI sortie atteint au moins 5 points, à fortiori 11 points ici. Le rattrapage sur 13 ans reste possible, à condition de saturer simultanément trois leviers : l’abondement employeur (7 689,60 €), le plafond personnel de déduction PER, et la sortie en capital fractionné qui replace le retraité sous la tranche 30 %. Manquer l’un des trois divise par deux le rendement net.

8.2 Profil dirigeant TPE moins de 50 salariés : double levier IS et IR

Le dirigeant de TPE qui n’a pas encore mis en place de PERCOL accède à un double levier méconnu. Volet entreprise : l’abondement versé aux salariés est déductible du résultat fiscal soumis à l’impôt sur les sociétés (IS) au taux de 25 % en 2026, intégralement exonéré de forfait social pour les entreprises de moins de 50 salariés, et exonéré de cotisations sociales hors CSG-CRDS au taux de 9,7 %. Volet impôt sur le revenu personnel : vous déduisez vos versements volontaires de votre bénéfice imposable (bénéfices industriels et commerciaux, le BIC, ou bénéfices non commerciaux, le BNC, pour le travailleur non salarié dit TNS) dans la limite du plafond PER majoré (10 % du bénéfice plafonné à 8 plafonds annuels de la Sécurité sociale, le PASS, plus 15 % de la part de bénéfice comprise entre 1 et 8 PASS).

Hypothèses du cas pratique : dirigeant TNS, BIC personnel 80 000 €, entreprise comptant 12 salariés, capacité d’abondement annuel décidée à 2 000 € par salarié, TMI personnelle 41 %.

Volet entreprise. Coût d’un abondement total de 24 000 € (2 000 € × 12 salariés). Forfait social 0 % (entreprise de moins de 50 salariés). CSG-CRDS de 9,7 % précomptée sur l’abondement et payée par le salarié, sans charge pour l’entreprise. IS 25 % sur résultat déductible : économie d’IS de 6 000 €. Coût net entreprise : 18 000 € pour 24 000 € versés, soit 21 686 € effectivement portés sur les comptes individuels des salariés après CSG-CRDS. À titre de comparaison, augmenter le salaire net global de la même valeur exigerait environ 38 000 € de brut chargé avant IS, ramené à 28 500 € après déduction IS. L’économie de canal pour l’employeur atteint donc 10 500 € par an pour une valeur perçue équivalente, ce qui transforme l’abondement PERCOL en l’outil de rémunération différée le plus efficient des entreprises de moins de 50 salariés. Notre comparatif salaire vs dividendes détaille la cascade sur les autres canaux disponibles.

Volet personnel. Le dirigeant TNS abonde son propre PERCOL dans la même limite que les salariés (16 % du PASS, soit 7 689,60 € en 2026). Il déduit en parallèle ses versements volontaires personnels du BIC. Plafond personnel calculé pour un BIC de 80 000 € : 10 % × 80 000 + 15 % × (80 000 − 48 060) = 8 000 + 4 791 = 12 791 €. Économie IR personnelle à TMI 41 % : environ 5 244 € sur un versement saturé à 12 791 €. Le total du double levier IS et IR consolidé atteint 11 244 € de rendement fiscal immédiat sur la première année (6 000 € entreprise plus 5 244 € personnel), avant capitalisation et avant l’abondement employeur capté pour vous-même.

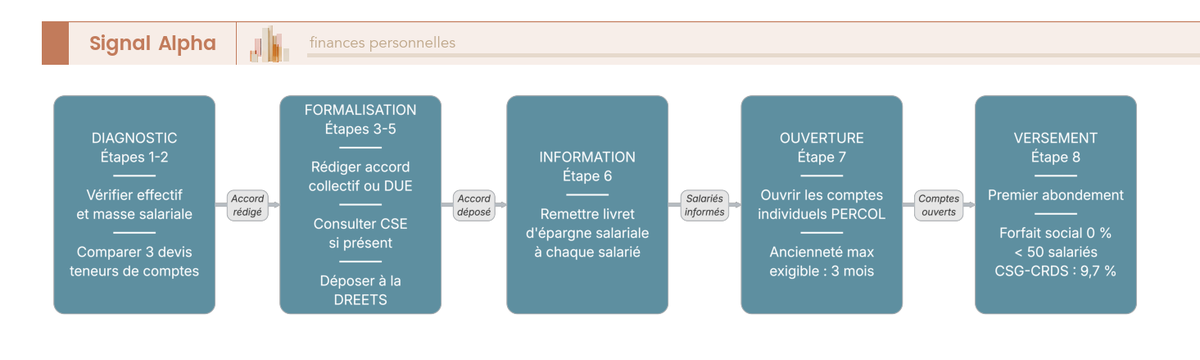

Les huit étapes pratiques se lisent ainsi : (1) diagnostic d’effectif et de masse salariale, qui détermine votre éligibilité en tant que dirigeant et le taux de forfait social ; (2) choix du teneur de comptes après mise en concurrence d’au moins 3 devis comparatifs incluant frais de tenue de compte, FCPE proposés, et options de gestion pilotée ; (3) rédaction de l’accord collectif ou décision unilatérale de l’employeur (DUE) après échec de négociation de 6 mois ; (4) consultation du comité social et économique (CSE) si l’entreprise atteint le seuil de 11 salariés, étape souvent omise et source de contestation a posteriori ; (5) dépôt de l’accord auprès de la direction régionale de l’économie, de l’emploi, du travail et des solidarités (DREETS), gage de l’exonération sociale ; (6) information des salariés via le livret d’épargne salariale obligatoire ; (7) ouverture des comptes individuels chez le teneur retenu, avec collecte des bénéficiaires nominatifs pour la clause décès ; (8) premier versement d’abondement avec précompte CSG-CRDS et imputation comptable. Délai pratique du mécanisme clé en main : 3 à 4 mois entre le lancement du projet et le premier abondement versé.

Note de Tom

: pour le dirigeant TPE qui hésite à se lancer, le calcul à faire chaque année tient en une ligne. L’économie d’IS sur l’abondement aux salariés couvre intégralement le coût annuel du teneur de comptes (forfait souvent compris entre 500 et 1 500 € pour une douzaine de salariés). Le plan s’autofinance dès la première année.

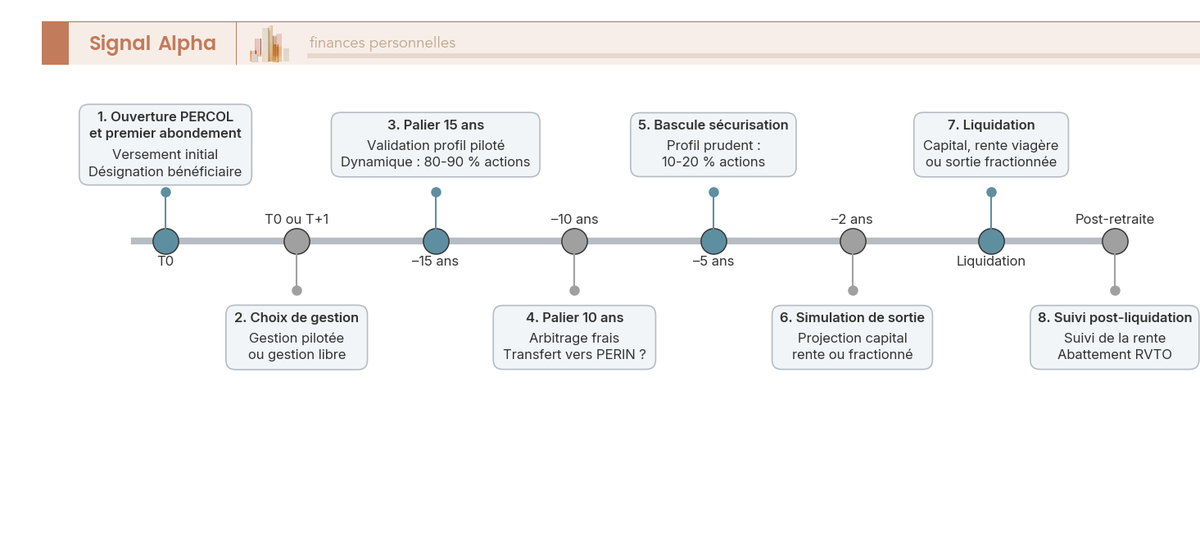

8.3 Sept erreurs récurrentes et calendrier 30 ans du PERCOL

La frise chronologique suivante recense les huit jalons d’une vie de PERCOL sur 30 ans, du premier versement au suivi post-retraite. Les sept erreurs documentées plus bas se rattachent chacune à un ou plusieurs de ces jalons : ce ne sont pas des accidents, ce sont des manques d’arbitrage à des moments où la décision était possible.

Les huit dates se lisent ainsi : ouverture et premier abondement ; choix gestion pilotée vs gestion libre ; palier des 15 ans avant la retraite, validation du profil ; palier des 10 ans, examen de l’intérêt d’un PERIN concurrent moins chargé ; palier des 5 ans, bascule monétaire pour sécuriser le capital ; palier des 2 ans, simulation de la sortie ; liquidation effective ; suivi post-liquidation si rente.

Choisir l’option déductible à TMI 11 %. L’économie d’IR à l’entrée n’atteint que 110 € sur 1 000 € versés, et votre sortie probable se fera à la même TMI ou à une TMI supérieure si vos pensions cumulées tirent dans la tranche 30 %. La déduction se mue alors en pénalité fiscale différée. Coût observé : jusqu’à 200 € pour 1 000 € versés sur l’horizon total, plus la perte de la sortie capital exonérée d’IR qu’aurait offert le compartiment C1 non déduit.

Laisser la gestion pilotée par défaut sans la valider chaque année. Un cadre de 50 ans démarre fréquemment, par inertie, en profil équilibré avec 60 % d’actions à 12 ans de la retraite. Si un marché baissier survient à 5 ans de la liquidation, la perte cristallisée peut atteindre 20 à 30 % du capital sans temps de récupération. La validation annuelle du profil et la bascule prudente confirmée à 5 ans sont des gestes simples qui suppriment ce risque. Ce qu’on voit souvent en cabinet : un PERCOL ouvert à 30 ans qu’on n’a plus jamais regardé.

Ne pas capter l’abondement maximal. Vous versez 500 € quand il faudrait 1 333 € pour saturer le plafond proportionnel à 300 %. L’abondement employeur perdu s’élève alors à 2 500 € par an, soit, sur 20 ans capitalisés à 4 %, environ 75 000 € de capital terminal manqué. Cette erreur est la plus coûteuse en valeur absolue, parce que l’abondement perdu est définitivement perdu (pas de rétroactivité, pas de report).