Dernière mise à jour : juillet 2026

Beaucoup de parents alimentent un Livret A dès la naissance, le rechargent au fil des étrennes, puis considèrent que l’épargne enfant est réglée. En 2026, ce réflexe coûte cher au capital disponible à 18 ans. À 1,50 % depuis le 1er février, un Livret A enfant rempli à son plafond de 22 950 € atteint à peine 30 000 € à la majorité, alors qu’une assurance vie au nom de l’enfant en gestion équilibrée autour de 4,5 % par an viserait plutôt 50 000 € sur la même durée. L’écart, près de 20 000 €, correspond à une année d’études supérieures ou à la moitié d’un apport pour un premier logement. Autre repère parlant, 100 € versés chaque mois pendant dix-huit ans donnent 23 685 € capitalisés à 1 %, contre 34 920 € à 5 %, soit plus de 11 000 € d’intérêts composés supplémentaires pour le même effort d’épargne mensuel. Le décalage ne vient pas d’un mauvais produit, mais des dix-huit années pendant lesquelles aucune autre enveloppe n’a pris date. Avec un prélèvement forfaitaire unique sur les revenus de placement porté à 31,4 % au 1er janvier 2026 par la loi de financement de la Sécurité sociale, l’antériorité fiscale d’une assurance vie souscrite dès la naissance vaut désormais encore plus : huit ans plus tard, les rachats sortent sous abattement annuel de 4 600 € pour une personne seule, 9 200 € pour un couple.

Ce guide chiffre ce que chaque année gagnée ajoute concrètement au capital à 18 ans, puis on cartographie produit par produit les enveloppes accessibles au nom d’un mineur, du Livret Jeune au compte-titres en passant par l’assurance vie enfant. On y intègre l’autorité parentale conjointe revisitée par la Cour de cassation le 12 juin 2025, les abattements de donation parent-enfant et grand-parent, ainsi que la clause bénéficiaire pour préparer la transmission.

1. Pourquoi ouvrir tôt change tout : la mécanique du temps long

Combien chaque année gagnée ajoute-t-elle vraiment au capital disponible à 18 ans ? Vous trouverez ici la courbe des intérêts composés à 1 %, 3 %, 5 % et 7 % sur dix-huit ans, le coût d’une année perdue, et un objectif réaliste à fixer avant de passer à la suite du guide.

1.1 Intérêts composés sur 18 ans : ce que la précocité ajoute vraiment

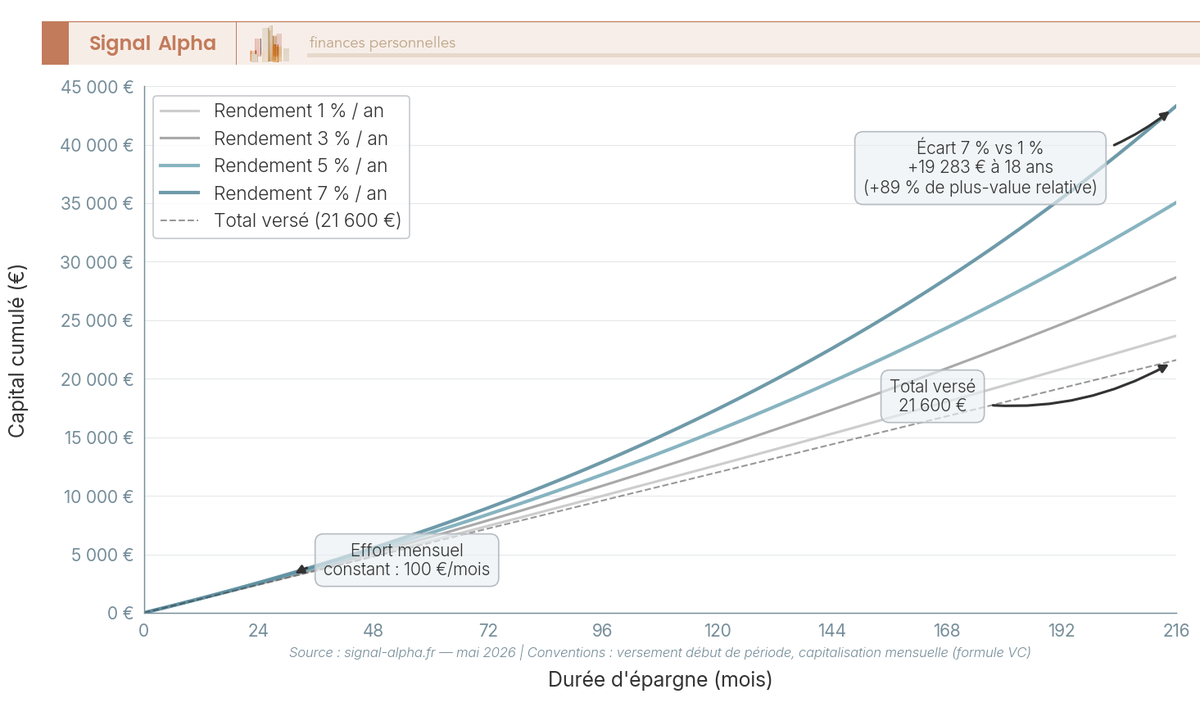

L’écart de capital final à 18 ans entre un Livret A et une assurance vie diversifiée ne tient pas à un miracle, il vient d’un cumul mensuel d’intérêts qui s’autoalimentent pendant dix-huit ans. Le calcul est mécanique : un versement de 100 € en début de chaque mois, capitalisé mensuellement pendant 216 mois, donne quatre trajectoires très différentes selon le rendement annualisé retenu. Sur la base d’hypothèses de rendement constant, voici ce que produit le même effort de 21 600 € de versements totaux.

| Rendement annualisé | Capital final à 18 ans | Total versé | Plus-value |

|---|---|---|---|

| 1 % | ≈ 23 685 € | 21 600 € | ≈ 2 085 € |

| 3 % | ≈ 28 633 € | 21 600 € | ≈ 7 033 € |

| 5 % | ≈ 34 920 € | 21 600 € | ≈ 13 320 € |

| 7 % | ≈ 42 968 € | 21 600 € | ≈ 21 368 € |

En résumé : trois fourchettes méritent d’être traduites en produits concrets. Le scénario 1 % évoque le Livret A à 1,50 % en valeur faciale, érodé par l’inflation Banque de France 2026 attendue autour de 1,8 %. Le scénario 3 % correspond à un fonds en euros performant millésime 2025 (2,65 % nets de frais publiés par l’ACPR (Autorité de contrôle prudentiel et de résolution) en mars 2026). Les scénarios 5 % à 7 % couvrent une assurance vie en gestion équilibrée et un plan d’épargne en actions (PEA) Jeunes investi en ETF (exchange traded fund) monde, en gestion passive. Différentiel observé : entre 1 % et 7 % de rendement annualisé, le capital final passe de 23 685 € à 42 968 €, presque le double pour le même effort mensuel.

Une réserve s’impose. Les fourchettes 5 % et 7 % ne sont pas des garanties mais des hypothèses long terme dérivées de la performance historique des marchés actions développés. La volatilité réelle se traduit par des années à -20 % et des années à +25 %, lissées seulement par la durée. C’est cette durée que la précocité achète.

Lire la courbe à 5 % aide à mémoriser l’ordre de grandeur : sur les trois premières années, l’écart avec la courbe 1 % reste modeste, puis il se creuse à partir de la dixième année et bondit dans la dernière. La pente finale donne sa valeur à chaque mois conservé en tête de période.

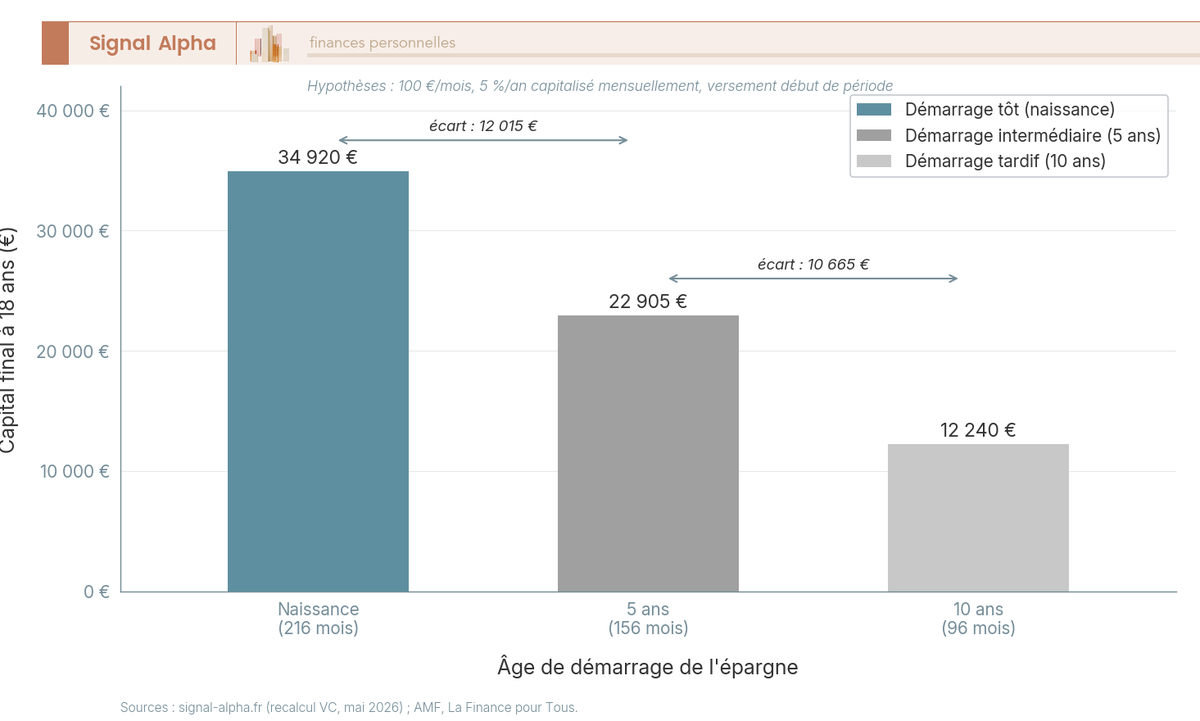

1.2 Le coût d’opportunité d’un démarrage tardif

La précocité du démarrage est le levier numéro un, et ce n’est pas un slogan : c’est ce que montre la même hypothèse de 100 € mensuels à 5 % annualisés, simulée à trois âges d’ouverture. Démarrer à la naissance laisse 216 mois pour capitaliser, attendre 5 ans en laisse 156, attendre 10 ans n’en laisse plus que 96. La conséquence chiffrée est franche.

- Naissance (216 mois) : capital final ≈ 34 920 €.

- 5 ans (156 mois) : capital final ≈ 22 905 €, soit 12 015 € de moins.

- 10 ans (96 mois) : capital final ≈ 12 240 €, soit 22 680 € de moins qu’à la naissance.

Ces ordres de grandeur portent un message simple : chaque tranche de 5 ans perdue au démarrage retire entre 10 000 € et 12 000 € au capital final, sans que rien ne soit récupérable autrement que par un effort mensuel beaucoup plus élevé.

Si vous démarrez à 8, 10 ou 12 ans, deux leviers de rattrapage existent et se cumulent. Le premier consiste à doubler ou tripler le versement mensuel : viser 34 920 € à 18 ans en démarrant à 10 ans demande d’épargner près de 285 € par mois, presque trois fois plus que les 100 € de référence. Le second consiste à viser un rendement plus élevé en chargeant davantage l’allocation en unités de compte (UC) actions, ce qui revient à accepter une volatilité plus marquée sur un horizon qui s’est mécaniquement raccourci. C’est l’arbitrage le plus délicat : la précocité aurait donné le rendement par l’effet de durée, le démarrage tardif force à le chercher dans l’effort ou dans le risque pris.

Note de Henri

la conversation la plus utile n’est pas « quel produit ouvrir », c’est « depuis quand auriez-vous pu commencer ». Beaucoup de parents découvrent à 10 ans de l’enfant qu’ils ont eu pendant huit ans la capacité d’épargner 50 € par mois sans la mobiliser. Le rattrapage est possible, jamais indolore.

Le détail de la stratégie de rattrapage par tranche d’âge est traité plus loin, avec les allocations indicatives à activer entre fonds en euros et UC selon l’horizon résiduel.

1.3 Définir un objectif concret : études, logement, autonomie, transmission

Avant de choisir une enveloppe, autant savoir ce que vous cherchez à financer, parce que le bon produit dépend de l’horizon et du montant cible. Quatre objectifs reviennent des familles, avec des ordres de grandeur indicatifs à 18 ans en euros 2026.

Le premier objectif est le financement des études supérieures. Quatre années en province en logement étudiant coûtent en pratique entre 35 000 € et 50 000 € selon la ville, le type de cursus et l’autonomie financière déjà acquise par le bourse ou job étudiant. Le deuxième est l’apport pour un premier logement, viable à partir de 25 000 à 40 000 €, utile à l’enfant comme effet de levier dès qu’il a un revenu stable. Le troisième est un capital d’autonomie disponible à 20-22 ans, généralement 15 000 à 30 000 €, pour absorber un déménagement, une année à l’étranger ou un démarrage professionnel sans précarité. Le quatrième est un objectif de transmission : viser 100 000 € ou plus à 18 ans suppose des donations en complément du versement régulier, traitées dans la cinquième partie de ce guide.

Ces fourchettes sont des ordres de grandeur, pas des prévisions. Elles supposent un rendement moyen tenu sur dix-huit ans et un effort mensuel constant : la réalité oscille toujours autour. L’intérêt de fixer un objectif n’est pas d’atteindre exactement le chiffre, c’est de calibrer l’effort mensuel et le mix entre fonds en euros et UC sans naviguer au jugé. Avant de choisir un produit, mieux vaut donc fixer un objectif chiffré puis structurer son épargne par objectif.

L’objectif retenu commande la suite du guide : il oriente la combinaison d’enveloppes activées et le calendrier d’allocation. Avant d’y entrer, il reste à clarifier qui décide juridiquement sur les comptes d’un enfant, qui paie l’impôt sur les intérêts générés, et ce que la fiscalité 2026 a changé au passage.

2. Cadre légal et fiscal de l’épargne au nom d’un mineur

Qui signe, qui paie l’impôt, qui prend la main à 18 ans : trois questions à clarifier avant d’ouvrir le moindre contrat, parce que la réponse a changé sur deux points en 2025-2026. La section avance de la règle de gestion (qui peut bouger les fonds ?) vers la règle de propriété (à quel âge l’enfant prend le contrôle ?), puis vers la règle fiscale issue de la loi de financement de la sécurité sociale (LFSS) 2026. Une sous-section traite les configurations de famille séparée et recomposée, où la double signature parentale est devenue un vrai sujet depuis l’arrêt de la Cour de cassation du 12 juin 2025.

2.1 Autorité parentale et administration légale des comptes du mineur

Depuis l’ordonnance n° 2015-1288 du 15 octobre 2015, entrée en vigueur le 1er janvier 2016, un régime unique s’applique à la gestion des biens du mineur : l’administration légale (articles 382 et suivants du Code civil) revient aux parents titulaires de l’autorité parentale. Quand les deux parents l’exercent conjointement, ils sont tous deux administrateurs légaux et signent ensemble les actes de disposition (souscription d’un contrat d’assurance vie, ouverture d’un compte-titres, virements significatifs). Un seul parent peut en revanche réaliser les actes d’administration courante, comme alimenter un livret existant ou choisir un arbitrage sur un contrat déjà ouvert.

La réforme de 2016 a supprimé le contrôle systématique du juge des tutelles sur les actes de disposition. Le juge n’intervient désormais que pour une liste limitative (vente d’un immeuble appartenant au mineur, apport en société, emprunt au nom de l’enfant, renonciation à un droit) ou si un contrôle renforcé est prononcé d’office (articles 387-1 et 387-3 du Code civil). En pratique, les banques et assureurs restent vigilants et exigent la signature des deux parents pour toute souscription importante au nom du mineur.

L’arrêt de la Cour de cassation, 1re chambre civile, 12 juin 2025, pourvoi n° 24-13.604 a confirmé la responsabilité de la banque pour des virements et retraits opérés sur les comptes d’épargne de mineurs sans l’accord de l’autre parent. Concrètement, un parent qui obtient unilatéralement le virement de fonds depuis le livret d’un enfant engage la responsabilité de l’établissement, qui doit restituer les sommes. Cette décision a renforcé l’exigence de double signature exigée par la banque, y compris pour des opérations qui passaient parfois en pratique avec un seul accord.

Deux cas particuliers reviennent souvent dans la pratique. Le parent unique titulaire de l’autorité parentale (décès, désaveu, retrait) exerce seul l’administration légale, sans accord à recueillir. Pour les actes graves, l’autorisation du juge des tutelles reste requise. En cas de désaccord entre parents conjoints sur une décision patrimoniale concernant l’enfant (changer d’allocation sur une assurance vie (AV), débloquer des fonds), aucun n’a le dernier mot : la décision se prend devant le juge aux affaires familiales, qui arbitre selon l’intérêt du mineur. Mieux vaut donc anticiper la conversation que la judiciariser.

2.2 Famille séparée, garde alternée, famille recomposée : les régimes spécifiques

Pour les parents séparés ou divorcés, le principe ne change pas : l’autorité parentale reste conjointe sauf décision contraire du juge, et les actes de disposition continuent d’exiger deux signatures. La garde alternée n’allège pas cette règle, et le partage du domicile ne crée aucune autonomie sur les comptes. Un parent qui souhaite verser sur le contrat d’assurance vie ouvert par l’ex-conjoint au nom de l’enfant peut le faire, à condition que le contrat l’accepte (clause de versements libres acceptés de tiers, à vérifier au cas par cas auprès de l’assureur).

Le cas du beau-parent est plus restrictif. Il n’a aucune autorité légale automatique sur l’enfant de son conjoint : il ne peut pas ouvrir un compte au nom de l’enfant ni signer un acte de disposition. Il peut en revanche alimenter financièrement un produit déjà ouvert par les parents légaux, par exemple verser un cadeau d’anniversaire sur le Livret A ou sur l’AV existante. Attention à la fiscalité de transmission : un versement direct d’un beau-parent à un bel-enfant, requalifié en don, est taxé à 60 % au-delà de 1 594 € (barème des donations entre non-parents). Pour transmettre vraiment, mieux vaut passer par le parent légal (qui transmet ensuite à l’enfant sous son abattement de 100 000 €) ou par une clause bénéficiaire d’assurance vie nominative.

En cas de décès d’un parent, le survivant reprend l’administration légale seul, avec maintien de la liste limitative des actes soumis au juge des tutelles. Pour les recompositions ultérieures, le nouveau conjoint n’acquiert toujours pas d’autorité automatique sur l’enfant du défunt. La sécurisation passe par testament, mandat à effet posthume ou clause bénéficiaire dédiée.

2.3 À quel âge l’enfant peut accéder à son épargne

L’âge à partir duquel l’enfant peut effectuer des opérations sur son épargne dépend du produit. Sur le Livret A et le livret de développement durable et solidaire (LDDS) ouverts à son nom, il peut faire des retraits seul à partir de 16 ans avec accord parental préalable, puis sans accord à 18 ans. Sur le Livret Jeune (réservé aux 12-25 ans), les retraits sont autorisés à partir de 16 ans avec accord, et libres à partir de 18 ans. Sur l’assurance vie au nom de l’enfant, aucun rachat n’est possible sans signature des deux parents avant 18 ans (acte de disposition) ; après 18 ans, l’enfant majeur en a la libre disposition. Sur le compte-titres ordinaire (CTO) mineur, les arbitrages relèvent de l’administration légale jusqu’à 18 ans, puis le compte bascule intégralement à l’enfant.

Cette bascule à 18 ans est intégrale et non négociable juridiquement : à minuit, le jour du dix-huitième anniversaire, l’enfant devient propriétaire et gestionnaire de l’intégralité du capital constitué à son nom. Ce point a deux conséquences pratiques. D’une part, il faut intégrer dès l’ouverture la possibilité que l’enfant majeur dépense rapidement les fonds reçus, ce qui pousse à privilégier des contrats qui maintiennent l’antériorité fiscale (AV après 8 ans) plutôt que des supports immédiatement liquides. D’autre part, le pacte adjoint annexé à un don manuel reste l’outil le plus utilisé en pratique notariale pour encadrer l’usage des fonds jusqu’à 25 ou 30 ans (inaliénabilité temporaire, obligation d’affectation aux études ou à l’immobilier, droit de retour). Le pacte adjoint est traité dans la cinquième partie du guide.

2.4 Fiscalité 2026 des intérêts et plus-values du mineur

Le mineur n’a pas de fiscalité distincte sur ses revenus de placement : intérêts, dividendes et plus-values sont rattachés au foyer fiscal des parents et déclarés sur leur 2042 (et 2074 le cas échéant pour les plus-values de cession). Le rattachement est automatique jusqu’à 18 ans, puis se prolonge si l’enfant étudiant choisit le rattachement après sa majorité. C’est donc la tranche marginale d’imposition des parents qui détermine la pression fiscale réelle sur les intérêts non exonérés.

La LFSS 2026 (LOI n° 2025-1403 du 30 décembre 2025, article 12) a relevé la contribution sociale généralisée (CSG) sur les revenus du patrimoine et de placement de 9,2 % à 10,6 %. Mécaniquement, les prélèvements sociaux (PS) passent de 17,2 % à 18,6 % : 10,6 % de CSG + 0,5 % de contribution au remboursement de la dette sociale (CRDS) + 7,5 % de prélèvement de solidarité. Le prélèvement forfaitaire unique (PFU) général s’élève donc à 31,4 % depuis le 1er janvier 2026 (12,8 % d’impôt sur le revenu + 18,6 % de PS). PFU 2026 = 31,4 % = 12,8 % IR + 18,6 % PS, pour tous les revenus encaissés à partir du 1er janvier 2026.

Trois traitements coexistent selon le produit. Les livrets réglementés (Livret A, Livret Jeune, LDDS) restent totalement exonérés d’IR et de PS, c’est leur intérêt central pour la trésorerie de précaution. Le CTO mineur, le plan d’épargne logement (PEL) ouvert depuis 2018, les livrets bancaires non réglementés et les dividendes du PEA Jeunes (au regard des PS uniquement, après 5 ans) suivent le PFU à 31,4 % ou le barème sur option globale. Les contrats d’assurance vie souscrits avant le 27 septembre 2017 et certains compartiments anciens de PEL et de compte épargne logement (CEL) peuvent conserver un PS à 17,2 % sur les plus-values acquises avant la hausse, par couches grand-fathered. Le raccourci « AV exonérée de la hausse » est trompeur : la vérification se fait contrat par contrat, selon la date de souscription et la date d’acquisition des plus-values.

Pour les foyers modestes, deux mécanismes d’optimisation existent. La dispense d’acompte de PFU (12,8 % d’IR) est ouverte aux foyers dont le revenu fiscal de référence de l’avant-dernière année n’excède pas 25 000 € (célibataire) ou 50 000 € (couple) pour les intérêts. La demande se dépose chaque année avant le 30 novembre auprès de l’établissement. L’option globale pour le barème progressif de l’IR devient pertinente quand la tranche marginale du foyer est inférieure à 12,8 % : un foyer non imposable récupère ainsi l’IR retenu, les PS restant dus.

Avec ce cadre désormais en tête, la suite consiste à choisir les bonnes enveloppes pour loger le capital de l’enfant : c’est l’objet du panorama 2026.

3. Panorama 2026 des enveloppes accessibles à un mineur

Quelles enveloppes peuvent réellement loger l’épargne d’un enfant, et laquelle joue quel rôle dans la stratégie d’ensemble ? Nous progressons du plus accessible et liquide (Livret A, Livret Jeune) vers les enveloppes à fort potentiel et complexité fiscale (assurance vie, CTO), puis vers les enveloppes plus marginales pour un mineur (PEL, CEL). Le PEA Jeunes est annoncé ici puis traité dans la partie consacrée à la stratégie par âge, parce que son intérêt pratique n’apparaît qu’à la majorité.

3.1 Livret A et Livret Jeune : les bases sécurisées, taux 2026 et dimensionnement

Le Livret A enfant garde sa place pour ce qu’il sait faire : une poche de précaution liquide, exonérée d’IR et de PS, garantie par l’État jusqu’à 22 950 € de versements (hors capitalisation des intérêts). Son taux, fixé par la formule réglementaire, s’établit à 1,50 % depuis la révision semestrielle du 1er février 2026 (en baisse depuis 1,70 % en 2025). Avec une inflation Banque de France 2026 anticipée autour de 1,8 %, le rendement réel est proche de zéro sur la durée. Le Livret A ne perd pas d’argent en valeur faciale, mais il n’en gagne pas non plus en pouvoir d’achat. La place réelle du Livret A se relit en regard du panorama des livrets réglementés.

La comparaison sur dix-huit ans est franche. À 1,50 % constants (hypothèse haute, peu probable sur 18 ans), un Livret A rempli à 22 950 € atteint environ 30 000 € en valeur faciale à la majorité. À 4,5 % moyens sur une AV équilibrée mêlant fonds en euros et UC actions monde, ces mêmes 22 950 € atteindraient près de 50 700 €. L’écart de presque 21 000 € correspond précisément à une année d’études supérieures ou à la moitié d’un apport pour un premier logement. D’où la règle de dimensionnement praticienne : 2 000 à 5 000 € sur le Livret A pour la précaution et les cadeaux d’argent à court terme, le reste vers l’assurance vie au nom de l’enfant pour viser un rendement long terme.

Le Livret Jeune complète sans remplacer. Réservé aux résidents fiscaux français de 12 à 25 ans, plafonné à 1 600 € de versements, il impose un taux au moins égal à celui du Livret A, soit au minimum 1,50 % en 2026, chaque banque fixant librement sa rémunération au-delà. En mai 2026, l’écart entre établissements reste très marqué. Le CIC Parcours J affiche 3,50 % net depuis le 1er février 2026. Le Crédit Mutuel propose 2 % à 3 % selon les caisses régionales. BNP Paribas, Hello bank! et La Banque Postale plafonnent à 1,50 %. La majorité des banques en ligne (BoursoBank, Fortuneo, BforBank) ne distribuent pas le Livret Jeune. Le différentiel max-min sur la place reste d’environ 2 points.

L’usage pratique du Livret Jeune est pédagogique avant d’être financier. Ouvert à 12 ans dans une banque distincte de celle des parents, il devient le premier outil d’autonomie de l’enfant : il y verse une partie de ses étrennes, observe les intérêts crédités chaque année, manipule son propre compte. À 1 600 € de plafond et 3,50 % au maximum, il rapporte au mieux 56 € par an. Cela suffit pour qu’il en comprenne le principe, pas pour porter une part significative de l’épargne longue. Le Livret Jeune doit obligatoirement être clôturé (ou transformé en livret B) à 25 ans : anticiper le transfert vers le Livret A ou un autre support douze mois avant l’échéance.

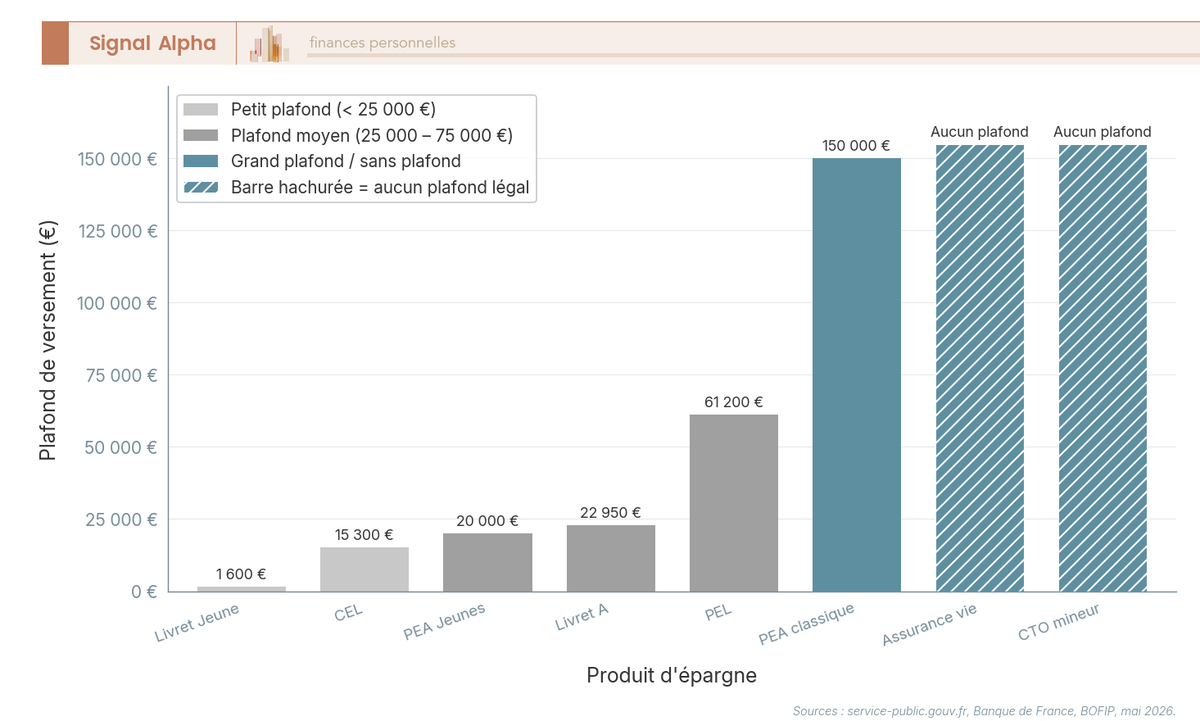

3.2 Plafonds réglementaires 2026 : la photo comparée des enveloppes mineur

Avant de discuter contrat par contrat, vous gagnerez à regarder d’un coup d’œil la capacité d’absorption de chaque enveloppe accessible à un mineur en 2026. Le tableau ci-dessous récapitule les plafonds de versement (hors capitalisation des intérêts), l’âge d’ouverture autorisé et la disponibilité du capital. Il permet de calibrer le plan d’épargne enfant entre la précaution (Livret A, Livret Jeune) et le long terme (AV, CTO).

| Produit | Plafond de versements | Âge d’ouverture | Disponibilité |

|---|---|---|---|

| Livret A | 22 950 € (hors capitalisation des intérêts) | dès la naissance | immédiate |

| Livret Jeune | 1 600 € (hors capitalisation des intérêts) | 12 à 25 ans | immédiate |

| Livret de développement durable et solidaire | 12 000 € | 18 ans seulement | immédiate |

| Livret d’épargne populaire | 10 000 € | 18 ans, sous condition de RFR | immédiate |

| PEL | 61 200 € | dès la naissance, pratique rare | retrait clôture le plan |

| CEL | 15 300 € | dès la naissance | immédiate |

| Assurance vie au nom de l’enfant | aucun plafond | dès la naissance | rachat possible avec accord parents (ou juge) |

| Compte-titres ordinaire mineur | aucun plafond | dès la naissance | immédiate, dans les limites de l’administration légale |

| PEA Jeunes | 20 000 € | 18 ans, rattaché au foyer | retrait avant 5 ans clôture le plan |

| PEA classique | 150 000 € | 18 ans, autonome fiscalement | idem |

Sources : service-public.gouv.fr (notice A18000), Banque de France, BOFIP (bulletin officiel des finances publiques), plafonds en vigueur au 1er semestre 2026.

Autrement dit, deux lectures complémentaires sortent du tableau. Le LDDS et le livret d’épargne populaire (LEP) sont réservés aux majeurs : ils n’entrent pas dans le plan d’épargne d’un mineur, ils prendront le relais à 18 ans pour la précaution. Le PEL et le CEL sont théoriquement ouvrables dès la naissance mais peu pertinents pour un enfant en stratégie longue, parce que tout retrait clôture le PEL et que sa rémunération nette (1,75 % à 2 % brut pour les nouvelles ouvertures 2026) reste inférieure au coût d’un rendement actions sur 18 ans.

L’échelle logarithmique du diagramme rend visible un message simple : seules l’assurance vie au nom de l’enfant et le CTO mineur n’ont aucun plafond de versement, ce qui en fait les deux seules enveloppes capables de loger un capital significatif sur la durée.

3.3 Assurance vie au nom de l’enfant ou clause bénéficiaire : le couteau suisse

L’assurance vie (AV) ouverte au nom de l’enfant cumule trois atouts qu’aucun autre produit ne réunit : aucun plafond de versement, antériorité fiscale qui démarre dès la souscription, accès à une allocation diversifiée entre fonds en euros et UC actions. La souscription est un acte de disposition : signature des deux parents requise, livret de famille et pièces d’identité à fournir, pièce justificative de domicile, RIB du compte de versement. Le versement initial minimum varie selon le contrat (100 € à 500 €), avec Linxea Spirit 2 à 500 € et Yomoni Kids à 300 € comme repères de marché en mai 2026.

Le mécanisme central de l’AV est l’antériorité fiscale après 8 ans. Au-delà de huit années révolues depuis la souscription, les rachats partiels bénéficient d’un abattement annuel sur la part de plus-value de 4 600 € pour une personne seule, 9 200 € pour un couple soumis à imposition commune. La fraction de plus-value rachetée au-delà de l’abattement est imposée à 7,5 % d’IR (sous le seuil de 150 000 € de primes versées tous contrats confondus) ou à 12,8 % d’IR au-delà, plus les 18,6 % de PS 2026 dans tous les cas (ou 17,2 % par couches grand-fathered sur les contrats antérieurs au 27 septembre 2017). La mécanique fiscale après 8 ans mérite un détour spécifique tant elle conditionne la rentabilité nette.

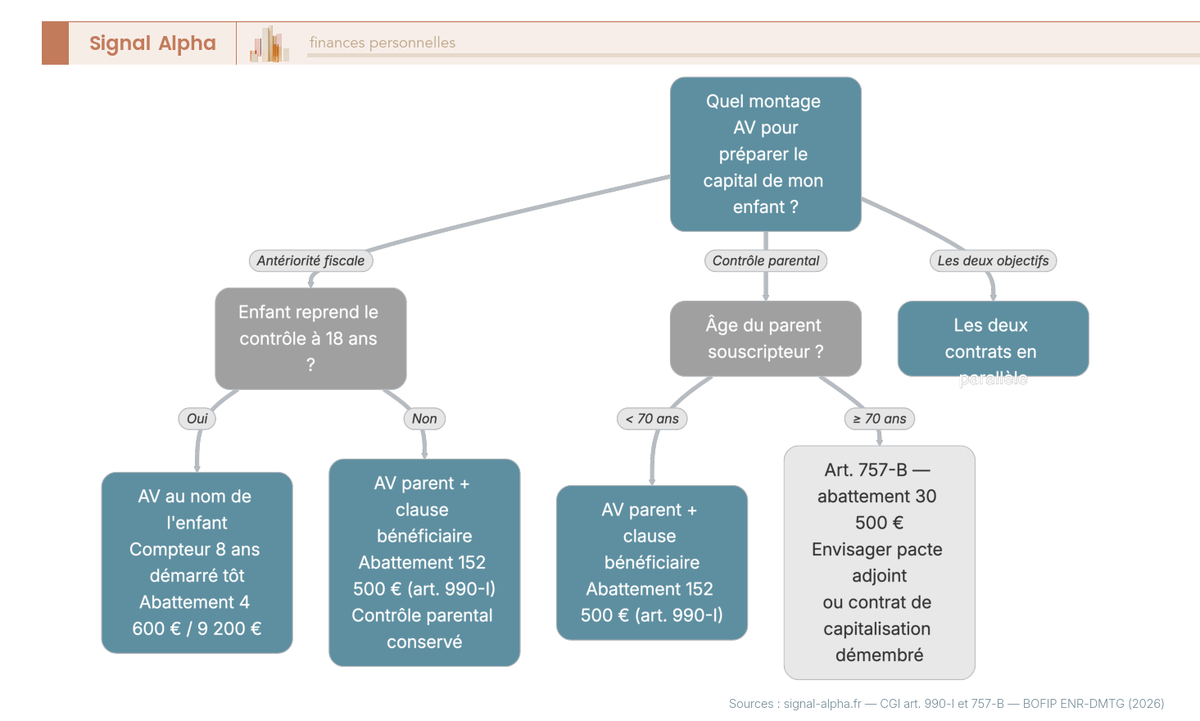

Le choix entre AV au nom de l’enfant et AV au nom du parent avec clause bénéficiaire enfant dépend de l’objectif prioritaire. L’AV au nom de l’enfant maximise l’antériorité fiscale à 18 ans, autorise les versements directs des grands-parents sur le contrat de l’enfant, et fait basculer le contrôle à la majorité. L’AV au nom du parent avec clause bénéficiaire enfant préserve le contrôle parental, organise la transmission via les abattements de l’article 990-I du Code général des impôts (CGI) (152 500 € par bénéficiaire pour les primes versées avant 70 ans), mais expose à l’article 757-B après 70 ans (abattement global de 30 500 € seulement, tous bénéficiaires confondus). Astuce clé : ouvrir les deux contrats en parallèle pour cumuler antériorité au nom de l’enfant et capacité de transmission via clause bénéficiaire parentale.

L’arbre de décision aide à faire son choix : si l’objectif prioritaire est l’antériorité au nom de l’enfant et que la perspective de bascule à 18 ans est acceptée, le contrat au nom de l’enfant est le choix logique. Si la perspective de contrôle parental domine et que le souscripteur a moins de 70 ans, la clause bénéficiaire l’emporte. Au-delà de 70 ans, la mécanique de l’article 757-B impose de repenser le montage, ce qui est repris dans la partie 5 sur la transmission.

3.4 Compte-titres ordinaire mineur : flexibilité maximale, fiscalité plus exigeante

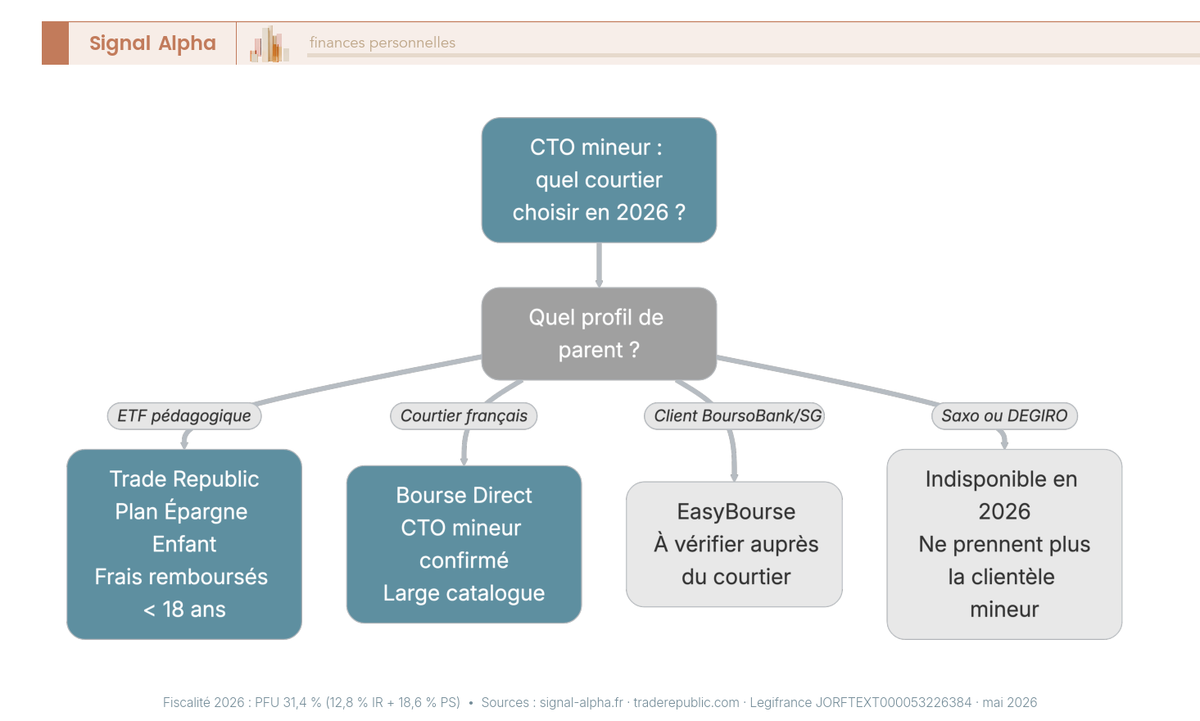

Le CTO est l’enveloppe d’investissement la plus flexible accessible à un mineur : aucun plafond, accès à toutes les classes d’actifs (actions monde, ETF non éligibles PEA, obligations, fonds spécialisés). Il est ouvrable au nom de l’enfant sous administration légale, à condition que le courtier accepte la clientèle mineurs. Peu de courtiers le font en 2026.

L’offre du marché a évolué rapidement. Bourse Direct accepte explicitement l’ouverture d’un CTO mineur, avec un large catalogue de fonds et d’ETF. Trade Republic propose depuis le 30 septembre 2025 un Plan Épargne Enfant dédié, accessible aux résidents fiscaux français : sélection d’ETF avec frais de gestion remboursés jusqu’aux 18 ans de l’enfant, conversion automatique en compte adulte à la majorité. Pour EasyBourse, la communication 2026 reste moins explicite et le rapprochement en cours au sein du groupe BoursoBank/SG implique une bascule technique progressive. Saxo et DEGIRO n’ouvrent plus de compte au nom d’un mineur en 2026. Le fonctionnement complet du CTO mérite d’être consulté avant de vous lancer dans les arbitrages techniques.

Note de Tom

quand j’ai cherché à ouvrir un compte au nom d’un mineur sur ma sélection habituelle de courtiers, j’ai été surpris du nombre de portes fermées en 2026. L’arbitrage se fait vite entre Bourse Direct et Trade Republic, et le remboursement de frais de Trade Republic jusqu’à la majorité change vraiment l’équation de coûts sur la durée.

La charge fiscale et déclarative du CTO est plus lourde que celle de l’AV. Intérêts, dividendes et plus-values sont imposés au PFU 2026 de 31,4 % ou au barème sur option globale. Toutes les opérations annuelles (cessions, dividendes) doivent être reportées sur la 2042 et la 2074 du foyer parental. Aucun abattement comparable à l’abattement annuel de 4 600 €/9 200 € de l’AV n’existe sur le CTO. Arbitrage CTO vs AV : l’AV reste prioritaire pour le cœur du portefeuille (antériorité fiscale, abattement annuel) ; le CTO complète pour la diversification quand l’allocation cible des supports non disponibles en UC d’AV (actions américaines en direct, ETF sectoriels spécifiques, certains ETP).

La règle pratique reste qu’une AV bien construite suffit pour la majorité des foyers : le CTO ne se justifie que quand le besoin de diversification dépasse ce que l’AV propose, et que le parent assume la charge déclarative annuelle.

3.5 PEL, CEL et préfiguration du PEA Jeunes : à quoi servent-ils vraiment

Le PEL ouvrable dès la naissance reste, en pratique, peu pertinent pour un enfant en stratégie longue. Le PEL et le CEL occupent une place spécifique dans la place du PEL et du CEL dans l’épargne réglementée, mais trois limites en rongent l’intérêt pour un mineur. Premièrement, tout retrait clôture le plan : si l’enfant a besoin de fonds avant les 4 ans réglementaires, l’antériorité est perdue. Deuxièmement, après 10 ans, plus aucun versement n’est possible et seuls les intérêts capitalisent. Troisièmement, le droit à prêt PEL au taux contractuel (3,20 % pour les ouvertures 2026) reste peu compétitif face aux prêts immobiliers négociés à 3,5 % à 3,8 % début 2026 : avantage marginal, conditionnel à un usage immobilier effectif à l’âge adulte.

La fiscalité du PEL renforce ce constat. Les PEL ouverts depuis 2018 subissent le PFU dès la première année (31,4 % en 2026, dont 18,6 % de PS). Les PEL plus anciens conservent une exonération d’IR pendant 12 ans, avec PS dus chaque année. Les nouvelles ouvertures 2026 affichent un taux brut entre 1,75 % et 2 %, soit un rendement net de l’ordre de 1,2 % à 1,4 %, en dessous de l’inflation anticipée. Pour un horizon de 18 ans, le PEL ne tient pas la comparaison face à une AV équilibrée.

Le CEL au plafond de 15 300 € et au taux 1 % brut en 2026 partage les mêmes limites de rendement, sans les contraintes de durée du PEL. Il garde un usage pour les versements libres et l’accès anticipé à un prêt épargne logement, mais ne joue aucun rôle moteur dans un plan d’épargne enfant.

Quant au PEA et au PEA Jeunes, l’article L221-30 du Code monétaire et financier réserve leur ouverture aux résidents fiscaux français majeurs. Aucun PEA ni PEA Jeunes ne peut être ouvert au nom d’un mineur en 2026. Le PEA Jeunes (plafond 20 000 €, ouvert aux 18-25 ans rattachés au foyer fiscal des parents) entre en jeu à la majorité, et son fonctionnement opérationnel est détaillé dans la stratégie par tranche d’âge.

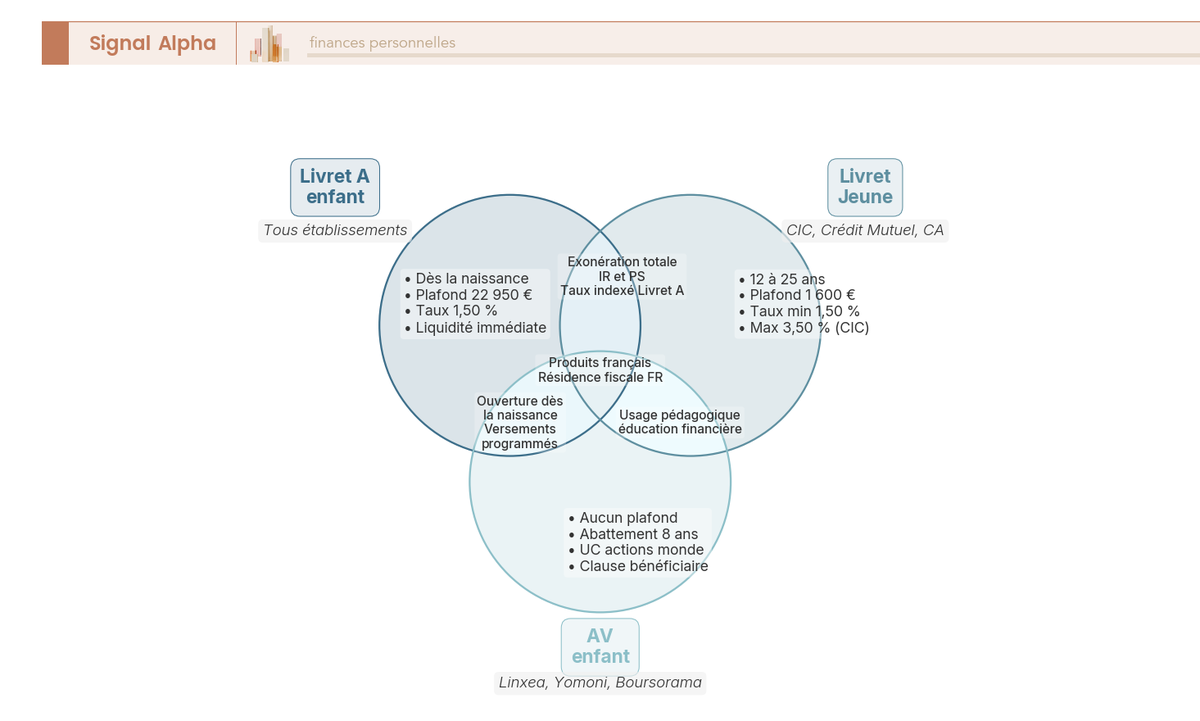

Le diagramme de Venn met en évidence ce qui distingue chacun des trois piliers et ce qui les rapproche. Livret A et Livret Jeune partagent l’exonération totale d’IR et de PS et l’indexation sur la formule réglementaire ; Livret A et AV partagent l’ouverture dès la naissance et le support de versements programmés ; les trois enveloppes restent dépendantes de la résidence fiscale française. Cette complémentarité commande la suite : combiner les enveloppes selon l’âge et l’horizon de l’enfant plutôt que les opposer.

Avec les enveloppes posées et le cadre légal en place, le travail consiste maintenant à activer la bonne enveloppe à chaque tranche d’âge, avec l’allocation indicative qui correspond à l’horizon résiduel. C’est l’objet de la partie suivante.

4. Stratégie d’épargne par tranche d’âge : de 0 à 25 ans

Les enveloppes sont désormais identifiées et le cadre légal clarifié, il vous reste à activer la bonne enveloppe à chaque tranche d’âge, avec l’allocation qui correspond à l’horizon résiduel. Quatre tranches se suivent : démarrage à la naissance, éducation financière du collégien, sécurisation progressive à l’approche du bac, mécanique d’autonomie de 18 à 25 ans. À chaque palier, deux questions reviennent : quel produit on ouvre, et comment on désensibilise progressivement l’allocation entre fonds en euros et UC actions à mesure que l’horizon se raccourcit.

4.1 De 0 à 6 ans : prendre date sur l’AV et installer le versement automatique

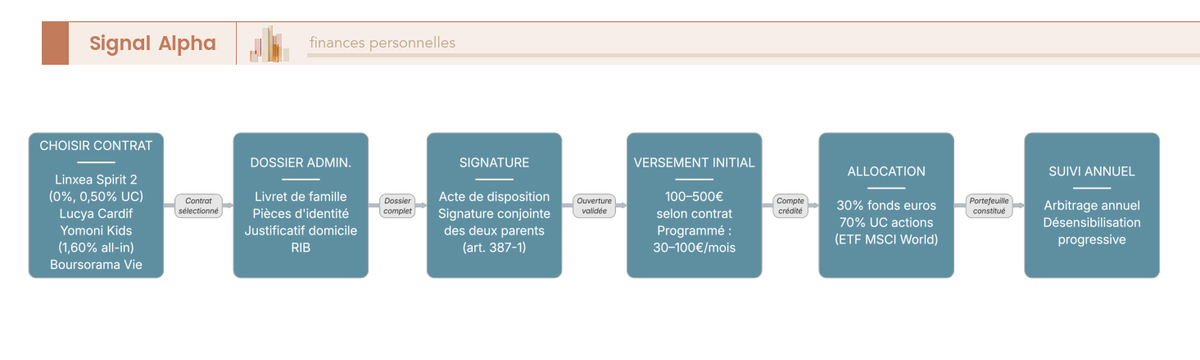

La toute première action utile dans les six mois qui suivent la naissance vise un objectif unique : démarrer le compteur d’antériorité de l’AV le plus tôt possible. Même un versement initial modeste suffit, parce que ce qui compte n’est pas le montant initial mais la date de souscription qui ouvre, huit ans plus tard, l’abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple). Sur la souscription, la règle déjà détaillée s’applique : c’est un acte de disposition, donc la signature des deux parents est exigée par l’assureur. Avant de déclencher l’opération, beaucoup de parents préfèrent objectiver le parcours avec une feuille de route. Vous pouvez ouvrir un contrat en ligne pas à pas en vous appuyant sur le diagramme ci-dessous, qui décompose le dossier administratif, la signature conjointe, le versement initial et la programmation des prélèvements.

Les repères de marché en mai 2026 placent Linxea Spirit 2 (assureur Spirica) à 500 € de versement initial, frais d’entrée et d’arbitrage en ligne à 0 %, frais de gestion sur UC à 0,50 %. Yomoni Kids (assureur Suravenir) propose une gestion pilotée à 1,60 % tous frais inclus, avec un ticket d’entrée à 300 €. Une fois le contrat ouvert, le second levier est l’automatisation. Un versement programmé de 30 à 100 € par mois, prélevé automatiquement, surpasse à long terme des versements irréguliers et plus généreux qui dépendent de la disponibilité mentale du parent. L’allocation indicative à ce stade est 30 % fonds en euros et 70 % UC actions monde diversifiées (typiquement un ETF MSCI World ou équivalent), parce que l’horizon de dix-huit ans permet d’amortir confortablement la volatilité actions.

Un Livret A modeste complète l’ensemble, dimensionné entre 1 000 € et 3 000 € à ce stade. Sa fonction est précise : absorber les cadeaux d’argent immédiats (naissance, baptême, premier anniversaire) sans saturer un produit dont le rendement réel est proche de zéro. Tout euro supplémentaire est mieux placé sur l’AV, où il bénéficie de la capitalisation à 4 ou 5 % en moyenne sur un portefeuille équilibré.

Le cas du don de naissance des grands-parents mérite un traitement séparé. Quand un grand-parent souhaite verser 5 000 € ou 10 000 € à la naissance, deux choix se présentent. Verser sur le Livret A, c’est figer la somme à 1,50 % brut. Alimenter directement l’AV ouverte au nom de l’enfant, c’est démarrer la capitalisation diversifiée dès le premier jour. Si le montant dépasse manifestement le présent d’usage au regard du patrimoine du donateur, vous devez formaliser un don manuel via le formulaire 2735 (dématérialisé depuis le 1er janvier 2026), point traité en détail dans la partie suivante.

4.2 De 7 à 12 ans : diversifier les UC et amorcer l’éducation financière

À ce stade, l’horizon résiduel jusqu’à la majorité reste long, entre six et onze ans, et la machine à capitaliser tourne en pleine vitesse de croisière. Conserver l’allocation à 30 % fonds en euros et 70 % UC actions reste cohérent, ce qui n’empêche pas d’enrichir l’intérieur du compartiment UC. Sur un contrat moderne type Spirit 2 ou Lucya Cardif, ajouter une ligne d’immobilier papier (SCPI, société civile de placement immobilier, ou OPCI, organisme de placement collectif immobilier, accessibles en UC) à l’ETF monde permet de réduire la volatilité du portefeuille sans amputer l’espérance de rendement long terme. La diversification s’organise utilement entre répartir entre fonds euros, UC et SCPI, avec un suivi annuel de l’allocation effective face à l’allocation cible.

À 10 ou 11 ans, l’enfant peut commencer à lire le tableau de bord du contrat avec ses parents. C’est le moment d’expliquer ce qu’est une part de fonds, comment se forme un dividende, pourquoi le cours d’un ETF varie d’un jour à l’autre. Cette pédagogie en situation, pendant le bilan annuel, vaut tous les cours théoriques sur l’épargne. Elle prépare aussi la prise en main du contrat à 18 ans, qui sera moins brutale si l’enfant a observé pendant huit ans la trajectoire du capital.

À 12 ans, le Livret Jeune entre en scène. Le CIC Parcours J affiche 3,50 % net depuis le 1er février 2026, et domine nettement les offres concurrentes. Le Crédit Mutuel propose 2 % à 3 % selon les caisses régionales. La plupart des banques en ligne ne distribuent pas ce produit. L’arbitrage que nous recommandons consiste à ouvrir le Livret Jeune dans un établissement distinct de celui des parents : cela installe symboliquement la séparation des patrimoines et permet à l’enfant de manipuler son propre compte sans cohabiter avec les opérations parentales. Plafonné à 1 600 € et rémunéré à 56 € par an au maximum, le Livret Jeune ne porte pas l’épargne longue : il sert d’outil pédagogique pour donner du sens à l’épargne.

Le compte courant ado est l’autre brique pédagogique. Pixpay (groupe BPCE) confirme trois formules en mai 2026 : Start à 3,99 € par mois, Classic à 5,99 €, Premium à 9,99 €. Carte à autorisation systématique, application dédiée, plafonds paramétrables par les parents : l’outil est solide. Revolut Junior et Xaalys restent des alternatives crédibles, aux côtés des offres adolescentes des banques digitales qui se sont étoffées. Deux acteurs ont quitté le marché et ne doivent plus être recommandés en 2026 : Kard est en cessation d’activité depuis fin 2025, avec des décisions judiciaires datées du 14 novembre 2025 et du 20 janvier 2026, et Vybe avait cessé son activité dès fin 2022. Le calendrier de restitution des fonds Kard reste en cours, ce qui justifie d’orienter les nouvelles ouvertures vers Pixpay ou Revolut Junior.

4.3 De 13 à 17 ans : sécuriser la part études et préparer la majorité

L’horizon raccourcit, et la gestion bascule progressivement d’une logique de capitalisation pure vers une logique de bucket. L’idée pratique est de segmenter mentalement le contrat AV en deux poches. Une première poche, à horizon court (un à cinq ans, soit la première année post-bac), bascule progressivement vers le fonds en euros. Une seconde poche, à horizon plus long (six à dix ans, soit le master ou un apport logement), reste dynamique en UC actions monde. La courbe de désensibilisation est progressive : on passe de 30/70 à 50/50 vers 14-15 ans, puis vers 60/40 à mesure que la part à utiliser au bac approche.

Les quatre anneaux mettent en évidence la trajectoire, qui n’a rien de mécanique : à chaque point annuel, le parent vérifie où en est la courbe et si la poche première année est suffisamment sécurisée pour absorber un creux de marché à six mois du bac. Si la rentrée en BTS, en classe prépa ou en école se fait dans douze mois, il vaut mieux figer la somme nécessaire en fonds en euros plutôt que d’espérer un dernier rebond du MSCI World.

Sur le Livret A, la logique change aussi. Si l’enfant doit recevoir un coussin de précaution à 18 ans (premier appartement étudiant, caution, frais d’installation), reconstituez 2 000 € à 4 000 € sur le Livret A pour qu’ils soient immédiatement liquides au jour du dix-huitième anniversaire. Cette poche ne cherche pas de rendement, elle cherche la disponibilité.

À 16 ans, l’enfant peut demander à sa banque une carte de retrait adossée au Livret A. Les parents peuvent s’y opposer formellement. La conversation familiale gagne à être anticipée plutôt que judiciarisée. À ce stade, l’enfant signe lui-même ses opérations sur le Livret A (sauf opposition parentale), ce qui prolonge l’apprentissage entamé avec Pixpay ou Revolut Junior.

Sur le compte courant ado, BoursoBank distribue depuis 2024 la carte Welcome sous le nom d’Offre 10-17 : compte courant gratuit, carte Visa à autorisation systématique, application dédiée. Les conditions confirmées : jeunes de 10 à 17 ans et demi, parent client BoursoBank. Aucune prime de bienvenue spécifique n’est confirmée par BoursoBank sur l’offre jeune en mai 2026. La prime de l’ordre de 130 € parfois citée concerne l’ouverture du compte parent adulte, pas l’inscription de l’enfant : confusion fréquente à corriger dans les comparateurs grand public.

Trois mois avant la majorité, trois actions complètent la préparation. D’abord la transformation du compte courant ado en compte courant adulte, avec une carte de paiement classique. Ensuite la transmission des accès en ligne sur l’AV à l’enfant, accompagnée d’une session pédagogique sur la fiscalité après huit ans. Enfin une information claire sur le PEA Jeunes, qui pourra être ouvert le jour des 18 ans si l’enfant reste rattaché fiscalement au foyer parental.

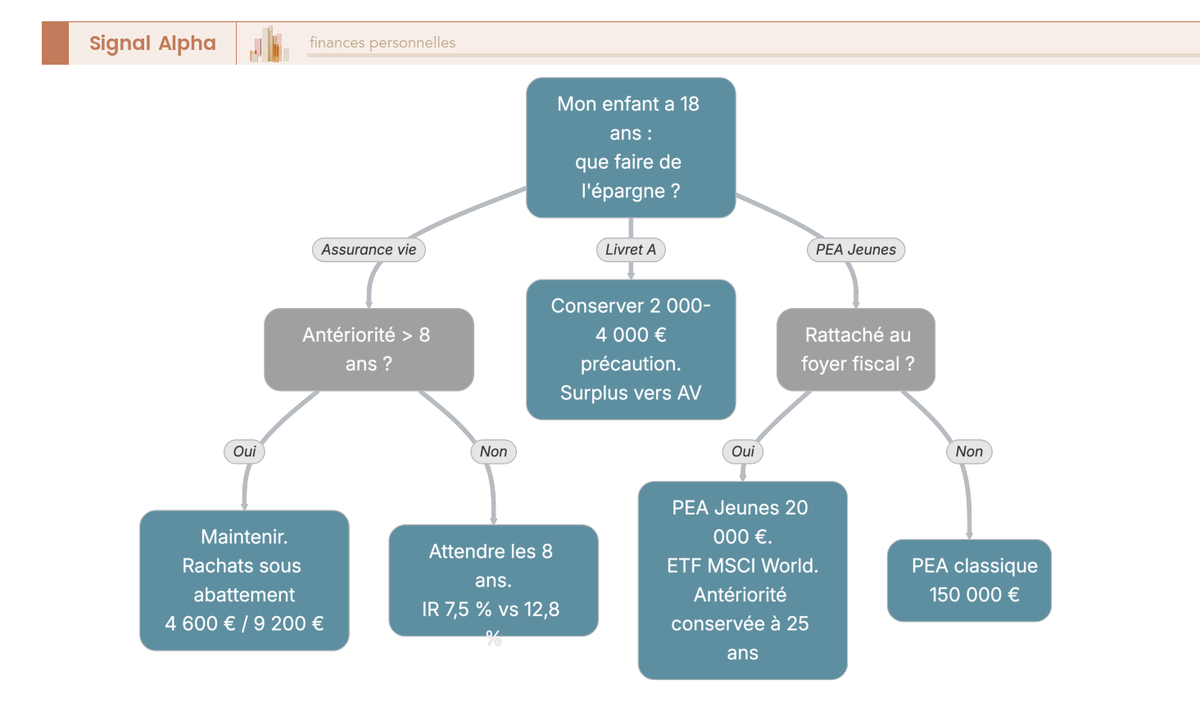

4.4 De 18 à 25 ans : PEA Jeunes, maintien AV, autonomie maîtrisée

À 18 ans révolus, l’enfant devient propriétaire intégral de ses comptes. Les parents perdent tout pouvoir d’administration, et la bascule est immédiate. Deux mécanismes peuvent limiter le risque d’un rachat impulsif. Le premier passe par la pédagogie fiscale : expliquer à l’enfant qu’un rachat avant huit ans d’antériorité coûte 12,8 % d’IR plus les PS, alors qu’attendre les huit ans déclenche 7,5 % d’IR seulement et débloque l’abattement annuel de 4 600 € ou 9 200 €. Pour une AV souscrite à la naissance, les huit ans sont largement écoulés à 18 ans, donc l’abattement est disponible immédiatement. Le second mécanisme repose sur un pacte adjoint signé au moment du dernier don manuel des parents ou grands-parents, qui peut imposer une indisponibilité jusqu’à 25 ans ou 30 ans selon la pratique notariale (traité en 5.4).

L’arbre de décision rappelle la logique enveloppe par enveloppe. L’AV se maintient active dans tous les cas, parce que la fermer ferait perdre l’antériorité fiscale. Quand l’antériorité dépasse huit ans, des rachats partiels programmés sous abattement annuel financent confortablement les études (un rachat mensuel équivalent à 800 € à 1 200 € absorbe la part de plus-value dans la limite des 4 600 € annuels pour un célibataire). Quand l’antériorité reste sous huit ans (cas rare si l’AV a été ouverte à la naissance, plus fréquent en démarrage tardif), il est préférable d’attendre l’échéance plutôt que de subir les 12,8 % d’IR.

Le PEA Jeunes est le levier patrimonial qui apparaît à la majorité. Réservé aux 18 à 25 ans rattachés fiscalement au foyer des parents, plafond 20 000 €, il bénéficie après cinq ans de l’exonération d’IR sur les gains, avec PS au taux 2026 de 18,6 % sur les gains acquis à partir du 1er janvier 2026 (et 17,2 % par couches grand-fathered sur les gains antérieurs, selon la date d’acquisition). L’allocation type est simple : ETF MSCI World ou ETF Stoxx Europe 600, en gestion passive. L’intérêt majeur du PEA Jeunes vient de la transposition de son antériorité fiscale sur le PEA classique quand l’enfant quitte le foyer fiscal des parents, avec un plafond porté à 150 000 €. Avant d’arbitrer, le fonctionnement complet du PEA et ses titres éligibles mérite d’être révisé.

Le cas du non-rattachement (l’enfant dépose sa propre déclaration de revenus, par exemple parce qu’il travaille ou bénéficie d’un revenu propre) ferme la porte au PEA Jeunes. Le PEA classique reste accessible directement, avec son plafond de 150 000 € et la même mécanique fiscale après cinq ans. La décision de rattachement ou de détachement fiscal se prend chaque année dans le foyer parental et ne dépend pas du seul âge.

Trois stratégies de financement des études coexistent. La première mobilise le Livret A pour 5 000 € à 22 950 € disponibles immédiatement, sans frottement fiscal mais sans performance. La deuxième s’appuie sur des rachats programmés AV de 800 € à 1 200 € par mois, avec l’abattement annuel qui neutralise quasiment la fiscalité sur la part de plus-value. La troisième combine les deux : rachats AV pour les besoins courants et PEA Jeunes pour capitaliser à moyen terme sur un apport logement à 25 à 28 ans.

Avec ces leviers en main, reste à examiner comment amplifier le capital par les outils de transmission. C’est l’objet de la cinquième partie, qui distingue ce que les grands-parents peuvent faire passer en présent d’usage, ce qui doit être déclaré en don manuel, et comment l’AV joue son rôle de véhicule successoral via la clause bénéficiaire.

5. Donations, présent d’usage et clause bénéficiaire : amplifier sans piège fiscal

Au-delà du versement régulier des parents, deux familles de leviers permettent de muscler le capital de l’enfant. La première regroupe les transferts directs (présent d’usage, don manuel, donation déclarée) avec des abattements généreux. La seconde organise la transmission successorale via la clause bénéficiaire de l’AV et, pour les grands-parents au-delà de 70 ans, des montages plus techniques (démembrement, contrat de capitalisation, pacte adjoint). La partie progresse du plus simple au plus technique : qualifier juridiquement un versement, mobiliser les abattements, organiser la transmission et encadrer l’usage des fonds.

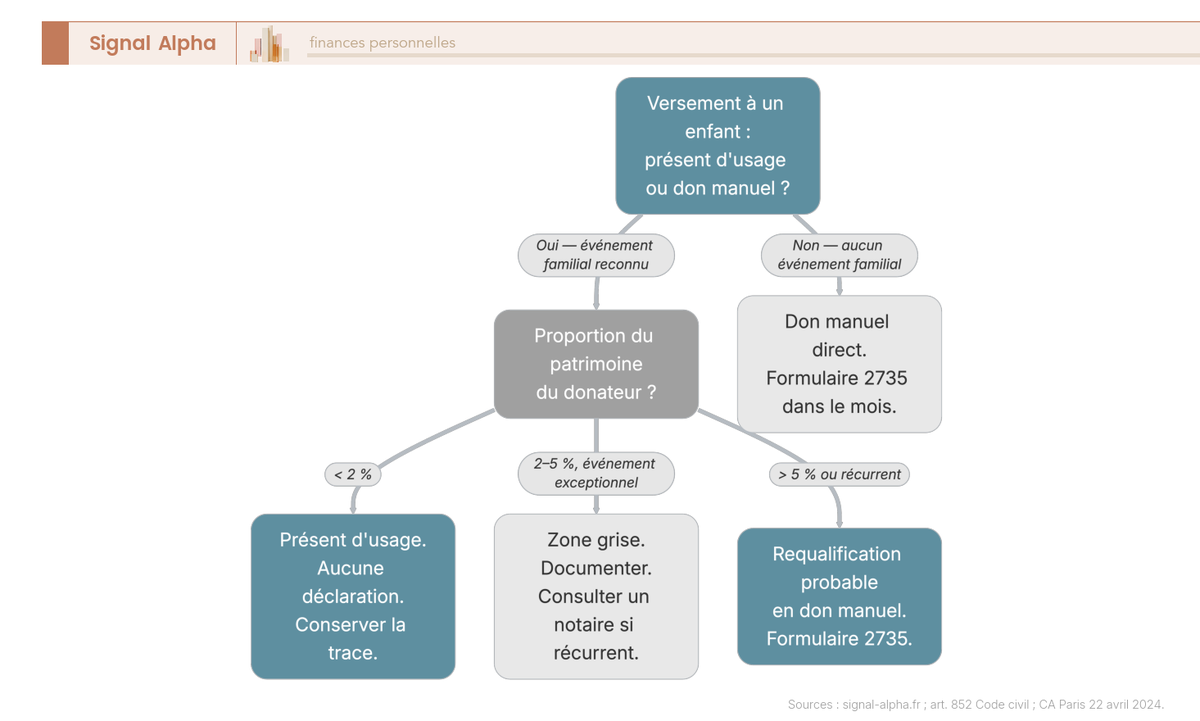

5.1 Présent d’usage ou don manuel : qualifier sans se tromper

Un cadeau d’anniversaire et un virement sur le contrat AV de l’enfant n’ont pas la même nature juridique, et leurs conséquences fiscales divergent franchement. Le présent d’usage est un cadeau remis à l’occasion d’un événement précis (anniversaire, Noël, mariage, naissance, baccalauréat, fin d’études), proportionné au patrimoine et aux revenus du donateur. Il n’a pas à être déclaré, n’est pas réintégré à la succession au titre de l’article 852 du Code civil, et ne consomme aucun abattement. Le don manuel est tout don d’argent ou de bien meuble qui dépasse le cadre du présent d’usage : il doit être déclaré via le formulaire 2735 dans le mois qui suit le don, dématérialisation obligatoire sur impots.gouv.fr depuis le 1er janvier 2026 (sauf exceptions mineur ou personne sans accès Internet).

La frontière n’est pas codifiée par un seuil légal. La Cour de cassation refuse de fixer un pourcentage maximal et impose une appréciation in concreto, événement par événement, patrimoine par patrimoine. La doctrine notariale et les juges du fond retiennent un repère pratique de 2 % à 2,5 % du patrimoine du donateur comme seuil d’alerte, parfois étendu à 5 % pour des événements exceptionnels. Ce n’est pas une règle de droit, c’est un point d’ancrage. La Cour d’appel de Paris, le 22 avril 2024, a illustré la logique en requalifiant un versement de 200 000 € qui représentait plus de 10 % du patrimoine du donateur.

Les ordres de grandeur aident à objectiver l’exercice. Un foyer au patrimoine de 200 000 € et 50 000 € de revenus annuels peut offrir jusqu’à 4 000 à 5 000 € à l’occasion d’un événement majeur (mariage, naissance), et 1 000 à 2 000 € pour un anniversaire. Un foyer au patrimoine de 1 000 000 € et 100 000 € de revenus peut monter à 20 000 à 25 000 € pour un événement majeur, et 5 000 à 10 000 € pour un anniversaire. L’événement et la proportionnalité comptent autant l’un que l’autre : un virement régulier mensuel sans événement bascule d’office en don manuel, quels que soient les montants. Documenter l’événement (carte d’anniversaire, faire-part, photo du baccalauréat) reste la meilleure protection en cas de contrôle ultérieur ou de contentieux entre cohéritiers, et c’est aussi l’un des leviers d’optimisation successorale les moins coûteux à mettre en œuvre.

La recommandation que nous formulons est simple : pour tout versement récurrent ou qui dépasse manifestement la fourchette de 2 % du patrimoine, déclarez en don manuel. Le coût administratif est nul, le bénéfice est double : preuve de la date du don pour le compteur des 15 ans des abattements, et opposabilité aux cohéritiers en cas de succession.

5.2 Abattements parents, grands-parents, arrière-grands-parents : la mécanique des 15 ans

Trois abattements en ligne directe coexistent en 2026, tous renouvelables tous les 15 ans à compter de la date du dernier don déclaré. L’abattement général parent vers enfant s’élève à 100 000 € par parent et par enfant (article 779-I du Code général des impôts, CGI), donc 200 000 € pour un couple par enfant. L’abattement grand-parent vers petit-enfant s’établit à 31 865 € par grand-parent et par petit-enfant (article 790-B du CGI), soit 63 730 € pour un couple de grands-parents par petit-enfant. L’abattement arrière-grand-parent vers arrière-petit-enfant atteint 5 310 € par donateur et par bénéficiaire, plus marginal mais à connaître pour les familles à quatre générations vivantes.

Un quatrième abattement vient s’ajouter : le don familial de sommes d’argent dit « Sarkozy » (article 790-G du CGI), de 31 865 € supplémentaires, soumis à deux conditions cumulatives. Le donateur doit avoir moins de 80 ans au jour du don, et le donataire doit être majeur ou émancipé. Il est cumulable avec les abattements précédents et renouvelable tous les 15 ans. La combinaison concrète mérite d’être chiffrée par écrit. Un parent de moins de 80 ans peut donner à un enfant majeur jusqu’à 131 865 € en franchise totale tous les 15 ans (100 000 € + 31 865 €). Un couple de parents transmet donc 263 730 € par enfant tous les 15 ans. Un couple de grands-parents de moins de 80 ans atteint 127 460 € par petit-enfant majeur tous les 15 ans (63 730 € d’abattement général + 63 730 € de don familial cumulé entre les deux donateurs).

Au-delà des abattements, le barème progressif des droits de donation en ligne directe s’applique sur la part nette taxable, inchangé en 2026. Vous devez le lire correctement, parce que le mécanisme de calcul tranche par tranche est la source de confusion la plus fréquente.

| Part nette taxable | Tarif |

|---|---|

| ≤ 8 072 € | 5 % |

| 8 073 € à 12 109 € | 10 % |

| 12 110 € à 15 932 € | 15 % |

| 15 933 € à 552 324 € | 20 % |

| 552 325 € à 902 838 € | 30 % |

| 902 839 € à 1 805 677 € | 40 % |

| > 1 805 677 € | 45 % |

Source : article 777 du CGI, BOFIP BOI-ENR-DMTG-10-50-30, barème en vigueur au 1er janvier 2026.

L’erreur la plus fréquente consiste à croire que la tranche à 20 % pèse dès le premier euro au-delà de l’abattement. Le barème est progressif. Sur 200 000 € donnés à un enfant après l’abattement de 100 000 €, les 8 072 premiers euros sont taxés à 5 %, les 4 037 suivants à 10 %, les 3 822 suivants à 15 %, et seuls les 84 068 € restants subissent les 20 %. L’impôt total ressort à environ 18 000 €, soit moins de 10 % du montant donné. La fiscalité n’est pas indolore, mais elle reste très inférieure à la perception qu’en a le grand public.

Le compteur des 15 ans court à compter du jour du don déclaré. Anticiper son écoulement est un levier réel : un parent qui donne 100 000 € à son enfant à 35 ans peut rééditer l’opération à 50 ans, puis à 65 ans, soit 300 000 € transmis en franchise sur une vie. Manquer une fenêtre, c’est immobiliser la capacité d’abattement pour 15 années supplémentaires.

5.3 Clause bénéficiaire d’assurance vie au profit de l’enfant

La clause bénéficiaire de l’AV ouverte au nom du parent transforme le contrat en véhicule de transmission. Pour les primes versées avant les 70 ans du souscripteur, l’article 990-I du CGI accorde un abattement de 152 500 € par bénéficiaire, suivi d’un prélèvement de 20 % sur la fraction taxable jusqu’à 700 000 €, puis 31,25 % au-delà. Pour les primes versées après 70 ans, l’article 757-B s’applique : abattement global de 30 500 € tous bénéficiaires confondus sur les seules primes versées (les plus-values restent exonérées), puis barème des droits de succession en ligne directe. Le contraste entre les deux régimes mérite d’être compris en amont, parce qu’il change radicalement le cadre fiscal général de l’assurance vie pour les versements tardifs.

La rédaction de la clause détermine la performance fiscale du montage. La clause type « mon conjoint, à défaut mes enfants par parts égales, à défaut mes héritiers » est rarement optimale pour qui veut prioritairement transmettre aux enfants. Quatre leviers de rédaction se cumulent. D’abord la nomination explicite de plusieurs bénéficiaires pour multiplier les abattements de 152 500 € (chaque enfant déclaré nommément bénéficie de son propre abattement plein). Ensuite une clause à options qui laisse au conjoint survivant le choix entre tout, partie en pleine propriété, ou partie en usufruit avec quasi-usufruit. Vient ensuite un démembrement de la clause au profit des enfants (nue-propriété) et du conjoint survivant (usufruit), pour optimiser la transmission intergénérationnelle. Enfin une clause à actualiser à chaque événement familial majeur (mariage, divorce, naissance, décès d’un proche), parce qu’une clause obsolète peut diriger le capital vers la mauvaise personne ou contre l’intérêt fiscal des bénéficiaires.

Sur le démembrement de la clause, une précision technique importante évite une erreur de lecture courante. L’abattement de 152 500 € s’applique par bénéficiaire sur la part taxable reçue. L’article 669 du CGI sert à valoriser respectivement l’usufruit et la nue-propriété selon l’âge de l’usufruitier. L’usage pratique répartit l’abattement entre l’usufruitier (souvent le conjoint survivant) et chaque nu-propriétaire (chaque enfant) au prorata de la valeur de leur droit. La base de calcul retenue par l’administration reste la part taxable de chacun, et non un abattement plein de 152 500 € appliqué à la seule nue-propriété. Faire valider la clause par un notaire ou un conseiller en gestion de patrimoine indépendant avant de la déposer reste la meilleure garantie.

Note de Henri

quand on regarde les données de transmission patrimoniale en France, le levier de la clause bénéficiaire reste sous-utilisé, parce que la plupart des souscripteurs gardent la clause type signée à l’ouverture. Faire l’effort d’une rédaction sur mesure, c’est souvent ce qui distingue une transmission qui passe en franchise d’une transmission qui laisse une partie significative chez le percepteur.

Une mise à jour reste possible à tout moment, sauf si un bénéficiaire a expressément accepté la clause : depuis la loi du 17 décembre 2007, l’acceptation rend la clause irrévocable. Le souscripteur doit donc être vigilant sur les acceptations notifiées.

5.4 Démembrement, pacte adjoint et spécificités grands-parents au-delà de 70 ans

Le franchissement des 70 ans par le souscripteur change la donne sur l’AV. Au-delà, l’article 757-B remplace l’article 990-I avec un abattement global de 30 500 € seulement, tous bénéficiaires confondus, sur les primes versées après 70 ans. Pour un grand-parent qui souhaite continuer à transmettre, trois alternatives mieux calibrées prennent le relais.

Le contrat de capitalisation est la première. Souscrit par le grand-parent, il peut être donné en pleine propriété ou en démembrement à un petit-enfant. À la différence de l’AV, il ne se dénoue pas au décès et conserve son antériorité fiscale en passant au donataire, ce qui prolonge l’optimisation sur une génération supplémentaire. Pour les grands-parents au-delà de 70 ans qui veulent transmettre sans frottement le capital déjà accumulé, le contrat de capitalisation après 70 ans reste l’outil de référence.

Le démembrement de propriété est la deuxième. Le grand-parent donne la nue-propriété d’un bien (immobilier locatif, parts de SCPI, contrat de capitalisation) et conserve l’usufruit, donc les revenus. La valeur taxable de la nue-propriété est calculée selon le barème de l’article 669 du CGI, inchangé en 2026. À 60 ans, l’usufruit vaut 40 % du bien et la nue-propriété 60 % ; à 70 ans, c’est 30 % / 70 % ; à 80 ans, 20 % / 80 % ; à 90 ans, 10 % / 90 %. Au décès du donateur, l’usufruit s’éteint et le nu-propriétaire devient plein propriétaire sans imposition supplémentaire. Le cas chiffré classique : un grand-parent de 70 ans donne 200 000 € de SCPI en nue-propriété à un petit-enfant. La nue-propriété représente 140 000 €. Après l’abattement de 31 865 €, la part taxable s’établit à 108 135 €, et les droits dans la tranche progressive ressortent à environ 19 700 €. Au décès du grand-parent, le petit-enfant devient plein propriétaire des 200 000 € (et de la plus-value éventuelle) sans imposition supplémentaire.

Le pacte adjoint est la troisième brique, complémentaire des deux précédentes. Acte sous seing privé rédigé après le don manuel, il encadre l’usage des fonds reçus. Quatre clauses reviennent fréquemment : inaliénabilité temporaire jusqu’à 25 ou 30 ans (la pratique notariale française converge sur ces seuils, sans plafond jurisprudentiel figé), obligation de remploi (acquisition immobilière, financement d’études supérieures), nomination du donateur comme administrateur du bien donné jusqu’à un âge fixé (ce qui prive les parents de l’administration des fonds), et droit de retour conventionnel en cas de prédécès du donataire. Une dispense de rapport à la succession peut s’y ajouter : le bien donné n’est pas réintégré dans la succession du donateur à son décès.

Le tableau des abattements donation, qu’il s’agisse de parents ou de grands-parents, mérite d’être récapitulé une dernière fois pour fixer les ordres de grandeur cumulables tous les 15 ans.

| Lien de parenté | Abattement général | Don familial sommes d’argent (article 790-G CGI) | Cumul maximal par donateur |

|---|---|---|---|

| Parent vers enfant | 100 000 € | 31 865 € (donateur < 80 ans, donataire majeur) | 131 865 € |

| Grand-parent vers petit-enfant | 31 865 € | 31 865 € (mêmes conditions) | 63 730 € |

| Arrière-grand-parent vers arrière-petit-enfant | 5 310 € | non applicable | 5 310 € |

Sources : articles 779-I, 790-B, 790-G du CGI ; service-public.gouv.fr F36656 ; en vigueur au 1er janvier 2026.

La combinaison pratique, pour une famille à trois ou quatre générations, devient impressionnante. Un couple de parents (264 000 € par enfant), un couple de grands-parents paternels (127 000 € par petit-enfant majeur), un couple de grands-parents maternels (127 000 € par petit-enfant majeur), des arrière-grands-parents le cas échéant : c’est plus de 500 000 € par enfant transmis en franchise tous les 15 ans, sans entamer la trésorerie courante des donateurs si le démembrement est utilisé en parallèle. Cette mécanique commande l’organisation patrimoniale familiale dès que l’enjeu de transmission domine l’objectif de constitution de capital initial.

Avec les enveloppes activées par âge et les leviers de transmission cadrés, la suite consiste à confronter cette mécanique à des situations réelles. Trois profils familiaux, une simulation d’études supérieures et un inventaire des erreurs récurrentes referment la démonstration dans la partie suivante.

6. Cas pratiques et erreurs récurrentes

Les enveloppes activées par âge et les leviers de transmission cadrés, reste à confronter cette mécanique à des situations réelles. Trois profils familiaux chiffrés, une simulation d’études supérieures et les pièges qui reviennent le plus souvent dessinent ensemble une lecture concrète de ce que la stratégie produit sur dix-huit ans. L’objectif est simple, c’est de permettre à chaque lecteur de se reconnaître dans un profil et d’éviter les erreurs qui grignotent silencieusement le capital final.

6.1 Trois profils familiaux : effort d’épargne réaliste et capital cible à 18 ans

Pour rendre la mécanique tangible, on raisonne désormais en trois profils de foyer, chacun avec un effort mensuel différent et une allocation cohérente avec ce que l’on a vu en partie 4. Les rendements retenus sont des moyennes nettes de frais de gestion, prudemment ajustées sous la fourchette haute des observations 2020-2025 (fonds en euros 2,65 % nets en 2025 selon l’ACPR, UC actions monde 6 à 8 % long terme moyen, Livret A 1,5 %).

Le profil A correspond à un foyer modeste qui démarre dès la naissance avec 50 € par mois, répartis pour moitié sur le Livret A et pour moitié sur une AV en gestion équilibrée 30 % fonds euros / 70 % UC. Le rendement net moyen pondéré tourne autour de 2,75 %. Le capital final à 18 ans ressort à environ 14 200 € pour 10 800 € versés, soit une plus-value proche de 3 400 €. C’est modeste en absolu, mais c’est déjà plus qu’une année d’études en province couverte sans crédit étudiant, à partir d’un effort de la taille d’un abonnement de téléphone.

Le profil B correspond à un foyer intermédiaire qui démarre à la naissance avec 100 € par mois, complétés par un don ponctuel de 5 000 € des grands-parents aux 5 ans de l’enfant. L’allocation pose 1 500 € de coussin sur le Livret A et bascule le reste sur une AV en gestion dynamique 40 % fonds euros / 60 % UC actions. Le rendement net moyen estimé sur l’AV s’établit à 4,5 %. Le capital final à 18 ans atteint 38 000 à 42 000 € selon la date et la performance du don, pour 26 600 € versés. La plus-value représente 12 000 à 16 000 €. Bien calibré, ce profil couvre deux à trois années d’études en province ou en métropole moyenne.

Le profil C correspond à un foyer aisé qui démarre à la naissance avec 200 € par mois et reçoit un don de naissance des grands-parents de 31 865 € sous forme de don familial déclaré (formulaire 2735). L’allocation place 20 % sur le Livret A et 80 % sur une AV en gestion dynamique 20 % fonds euros / 80 % UC actions monde et immobilier papier. Le rendement net moyen estimé sur l’AV monte à 4,8 % dans le scénario central, avec une fourchette de 4,5 % à 5,0 % selon la performance des UC. Le capital final à 18 ans s’établit dans une fourchette de 125 000 à 140 000 € pour 75 065 € versés. La plus-value représente 50 000 à 65 000 €.

Ces chiffres sont des ordres de grandeur, pas des prévisions. Ils supposent un versement régulier et un rendement moyen tenu, ce que la réalité fait toujours osciller. Le scénario à 5 % net long terme reste plausible mais haut au regard des moyennes 2020-2025, la fourchette 4,5 % à 4,8 % net étant plus représentative d’un mix réaliste 30/70 ou 20/80 incluant les frais récurrents. La leçon centrale tient en une ligne : l’écart entre le profil A et le profil C ne vient pas seulement de l’effort mensuel multiplié par quatre, il vient surtout de la part allouée à l’AV diversifiée plutôt qu’au Livret A.

Note de Henri

quand on regarde les données macro de moyen terme, le taux réel du Livret A reste durablement proche de zéro et le rendement des fonds en euros peine à dépasser l’inflation cible de la BCE. Sur un horizon de dix-huit ans, ce différentiel de quelques points en faveur des UC actions n’est pas un détail de portefeuille, c’est ce qui fait l’écart entre une année d’études financée et un cycle entier couvert.

6.2 Simulation : financer 4 années d’études supérieures

Le coût des études supérieures est l’objectif le plus partagé, et c’est aussi celui qui se chiffre le plus mal en quelques chiffres ronds. Les fourchettes budgétaires varient fortement selon la ville et le mode de logement de l’étudiant. En province, le budget annuel se situe entre 10 000 et 12 000 € (logement CROUS autour de 422 €/mois, location privée 500-550 €, vie courante 350-450 €, CVEC et frais d’inscription 280 €/an). En métropole moyenne (Toulouse, Lyon, Nantes hors centre), il monte à 11 500 à 14 000 € par an. À Paris et en proche couronne, il atteint 15 000 à 17 000 € par an, la moyenne UNEF 2025 ressortant à 1 627 €/mois tous frais confondus. Sur quatre ans, l’enveloppe à financer se situe dans une fourchette de 40 000 à 68 000 €.

Trois stratégies de financement cohabitent dans la pratique. La première mise tout sur le Livret A à 100 €/mois, et plafonne à environ 24 500 € à 1,5 % constants, ce qui couvre deux années d’études en province ou une et demie à Paris. La deuxième mise tout sur l’AV diversifiée à 100 €/mois, et atteint environ 32 800 € à 4,5 % moyens, soit 2,7 années en province ou 1,9 année à Paris. La troisième combine AV à 100 €/mois et PEA Jeunes activé à 18 ans avec un complément. Bien dimensionnée, elle couvre 70 à 90 % des études supérieures selon la ville, sans ponctionner massivement l’épargne parentale.

L’opérationnel se joue dans la logique de bucket déjà évoquée. La poche première année d’études bascule en fonds en euros entre 16 et 17 ans, parce qu’un creux de marché à six mois du bac ne se rattrape pas en quelques semaines. La poche master reste dynamique en UC actions monde, parce qu’elle a encore quatre à cinq ans d’horizon résiduel pour absorber la volatilité, ce que confirme l’observation des cycles longs quand on regarde investir en bourse pour un objectif long terme. Ces chiffres dépendent évidemment du type de cursus, du logement et de la ville, ce qui rend l’arbitrage entre rachats AV programmés et capitalisation PEA Jeunes très dépendant du profil familial.

6.3 Les cinq pièges les plus fréquents (et la bonne pratique correspondante)

Voici à présent les cinq erreurs qui reviennent sur la quasi-totalité des dossiers d’épargne enfant que l’on croise sur les forums et dans les questions des lecteurs. Les corriger ne demande aucune compétence technique, juste une lecture honnête de ce que le produit fait réellement.

- Saturer le Livret A enfant à 22 950 € au mépris du rendement réel. À 1,5 % constants pendant 18 ans, ce capital atteint environ 30 000 € en valeur faciale. À 4,5 % moyens sur une AV équilibrée, il aurait atteint près de 50 700 €. Le manque à gagner ressort à environ 20 000 €, soit l’équivalent d’une année d’études à Paris. La bonne pratique consiste à conserver 2 000 à 5 000 € sur le Livret A pour la précaution et à transférer tout le reste vers l’AV pour viser un rendement long terme.

- Confondre compte enfant et épargne au nom de l’enfant. Un compte ouvert au nom du parent sur lequel on affecte mentalement des sommes à l’enfant n’offre aucune protection juridique au mineur, parce qu’il appartient au parent qui peut en disposer librement et qu’il est intégré au patrimoine parental en cas de saisie, divorce ou succession. L’épargne juridiquement au nom de l’enfant (Livret A enfant, AV au nom de l’enfant, CTO mineur) appartient au mineur, les parents étant administrateurs légaux. La bonne pratique consiste à ouvrir un compte au nom de l’enfant, ou à formaliser un don manuel via le formulaire 2735 si l’argent est déjà sur le compte parent.

- Croire au PEA Jeunes avant 18 ans. Le PEA est strictement réservé aux majeurs résidents fiscaux français (article L221-30 du Code monétaire et financier). Aucun PEA, classique ou Jeunes, ne peut être ouvert au nom d’un mineur en 2026. Le PEA Jeunes ouvre ses portes le jour des 18 ans, sous condition de rattachement fiscal au foyer parental, et bascule en PEA classique à 25 ans avec antériorité conservée. La bonne pratique consiste à préparer l’ouverture trois mois avant la majorité, plutôt que de chercher un produit qui n’existe pas.

- Oublier la clause bénéficiaire de l’AV parentale. Un parent qui a souscrit en 1998 ou en 2005 avec la clause type « mon conjoint, à défaut mes enfants, à défaut mes héritiers » peut découvrir trop tard qu’elle ne reflète plus sa situation familiale après un divorce, une recomposition ou la naissance d’un autre enfant. La bonne pratique consiste à actualiser la clause bénéficiaire à chaque événement familial majeur (mariage, divorce, naissance, décès d’un proche), en vérifiant qu’aucun bénéficiaire ne l’a expressément acceptée (depuis la loi du 17 décembre 2007, l’acceptation rend la clause irrévocable).

- Confondre présent d’usage et don manuel. Un virement régulier mensuel de 5 000 € sans événement n’est pas un présent d’usage, c’est un don manuel à déclarer. Le présent d’usage suppose une occasion précise (anniversaire, baccalauréat, mariage, naissance) et une proportionnalité au patrimoine du donateur, repérée par la doctrine notariale autour de 2 % à 2,5 % du patrimoine, parfois étendue à 5 % pour des événements exceptionnels. La bonne pratique consiste à documenter l’événement (carte, faire-part, photo) et à basculer en don manuel déclaré pour tout versement récurrent ou qui dépasse la fourchette.

Un sixième piège mérite d’être ajouté pour les comptes ado, qui prolonge le point déjà évoqué en partie 4. Kard et Vybe ne doivent plus être recommandés en 2026 : Kard est en cessation d’activité depuis fin 2025 (décisions judiciaires des 14 novembre 2025 et 20 janvier 2026), Vybe avait cessé son activité dès fin 2022. Pixpay, Revolut Junior et Xaalys restent les alternatives crédibles pour un premier compte ado en gestion quotidienne.

7. Calendrier 2025-2026 et tableau récapitulatif

Avec les profils, la simulation études et les pièges désormais clarifiés, reste à articuler l’ensemble en un seul plan d’action. Le calendrier réglementaire 2025-2026 donne les échéances à surveiller, et le tableau récapitulatif par âge synthétise les produits à activer à chaque palier.

7.1 Frise des évolutions 2025-2026 à surveiller

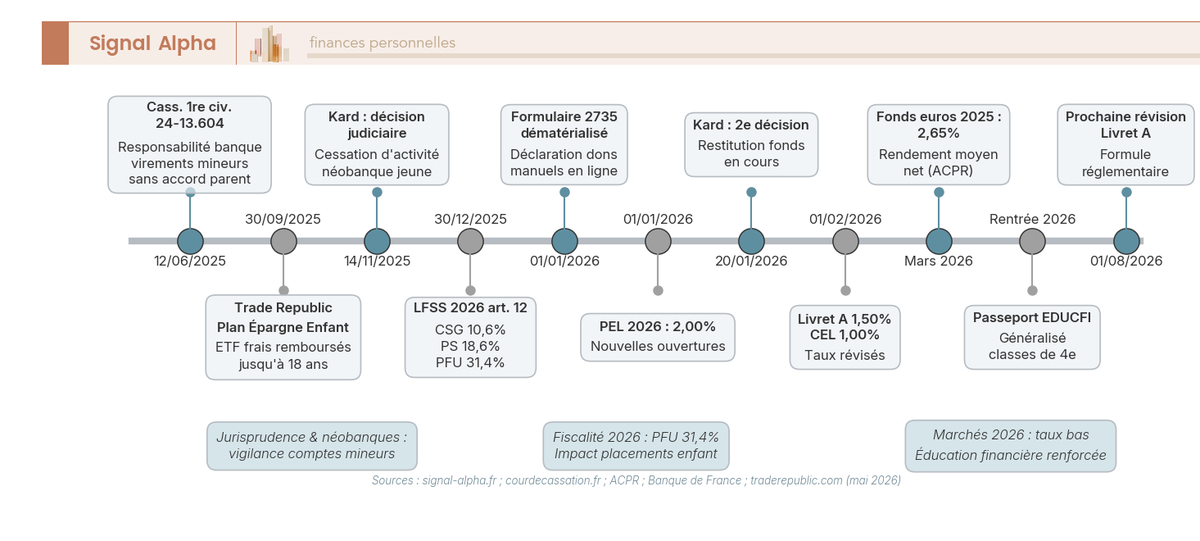

L’année écoulée a concentré une densité réglementaire et marché inhabituelle sur l’épargne enfant. Six dates structurent le paysage et méritent d’être retenues comme repères pour l’année à venir. L’arrêt de la Cour de cassation (Cass.) du 12 juin 2025, pourvoi n° 24-13.604, a confirmé la responsabilité de la banque pour des virements ou retraits opérés sur les comptes d’épargne d’un mineur sans l’accord de l’autre parent. Le 30 septembre 2025, Trade Republic a lancé son Plan Épargne Enfant accessible aux résidents fiscaux français, avec une sélection d’ETF dont les frais de gestion sont remboursés jusqu’aux 18 ans de l’enfant. Fin 2025, Kard est entrée en cessation d’activité, avec deux décisions judiciaires datées du 14 novembre 2025 et du 20 janvier 2026, et un calendrier de restitution des fonds toujours en cours. Le 1er janvier 2026, la LFSS 2026 (LOI 2025-1403 du 30 décembre 2025, article 12) a relevé la CSG sur les revenus du patrimoine de 9,2 % à 10,6 %, portant les PS à 18,6 % et le PFU général à 31,4 %, avec dématérialisation obligatoire du formulaire 2735 pour les dons manuels. Le 1er février 2026, le Livret A est passé à 1,50 %. À la rentrée 2026, le passeport EDUCFI sera généralisé à toutes les classes de 4e, programme piloté par la Banque de France et l’Éducation nationale, avec une extension à la voie professionnelle prévue en 2027.

La frise synthétise l’enchaînement des décisions à anticiper dans l’année, qu’il s’agisse d’ouvrir une enveloppe, de déclarer un don manuel ou de renégocier un contrat. Pour articuler cette chronologie avec un plan d’épargne familial cohérent, mieux vaut caler une stratégie d’épargne en trois blocs avant la prochaine échéance. Trois jalons fermeront l’année 2026 et méritent d’être inscrits dès maintenant dans l’agenda familial : la prochaine révision semestrielle du Livret A le 1er août 2026, la publication des commentaires BOFIP de la DGFiP sur la LFSS 2026, et le suivi du calendrier de restitution des fonds Kard pour les familles encore exposées.

7.2 Tableau récapitulatif : quel produit, à quel âge, pour quel objectif

Le tableau ci-dessous synthétise en cinq lignes la séquence des produits à activer à chaque tranche d’âge, l’allocation indicative entre fonds en euros et UC, et l’action concrète qui referme chaque palier. Il se lit de gauche à droite, et il s’articule avec deux logiques transversales déjà détaillées en partie 2 et en partie 4. La première est l’autorité parentale conjointe, qui exige la signature des deux parents pour tous les actes de disposition (souscription AV, ouverture CTO, arbitrages majeurs). La seconde est l’éducation financière, dont le passeport EDUCFI généralisé à la rentrée 2026 constitue le socle scolaire à compléter à la maison.

| Tranche d’âge | Enveloppes prioritaires | Allocation indicative | Objectif principal |

|---|---|---|---|

| 0 à 6 ans | AV au nom de l’enfant (ouverture précoce), Livret A léger | 30 % fonds euros / 70 % UC actions | Démarrer compteur 8 ans, automatiser versements |

| 7 à 12 ans | AV, début éducation financière, compte ado | 30 % fonds euros / 70 % UC actions | Diversifier UC, expliquer à l’enfant |

| 12 à 16 ans | + Livret Jeune (banque distincte) | idem ou 40/60 selon horizon | Ajouter outil pédagogique 1 600 € |

| 16 à 17 ans | Carte de retrait Livret A, préparation majorité | 50 % fonds euros / 50 % UC | Sécuriser part étudiante imminente |

| 18 à 25 ans | + PEA Jeunes 20 000 €, maintien AV | Variable selon projet | Capitalisation actions long terme |

Sources : service-public.gouv.fr, Banque de France, BOFIP, plafonds et taux en vigueur au 1er semestre 2026.

Le tableau permet à chaque famille de choisir les enveloppes adaptées selon son budget, sa tolérance au risque et son horizon. Pour refermer la séquence, dix actions concrètes balisent la mise en œuvre du plan, de la naissance à la majorité.

- Dans les six premiers mois, ouvrir une AV au nom de l’enfant pour démarrer le compteur des 8 ans, même avec un versement initial modeste.

- Plafonner le Livret A entre 2 000 et 5 000 € pour la précaution et orienter le reste vers l’AV.

- Mettre en place un versement automatique mensuel de 30 à 100 €, réajustable au fil des années.

- Aux 5 ans, déclarer formellement tout don de grands-parents qui dépasse manifestement le présent d’usage via le formulaire 2735 dématérialisé.

- Aux 8 ans, vérifier l’antériorité fiscale de l’AV et confirmer l’allocation 30/70 cohérente avec l’horizon résiduel.

- À 12 ans, ouvrir un Livret Jeune dans une banque distincte et activer un premier compte ado à autorisation systématique (Pixpay, Revolut Junior, BoursoBank Offre 10-17).

- À 14-15 ans, basculer progressivement l’allocation AV de 30/70 à 50/50 pour sécuriser la poche première année d’études.

- À 16-17 ans, transformer le compte ado en compte courant adulte et figer la part bac sur le fonds en euros.

- Trois mois avant la majorité, transmettre les accès AV à l’enfant et préparer l’ouverture du PEA Jeunes si le rattachement fiscal au foyer parental est maintenu.

- Chaque année jusqu’à 25 ans, revoir l’option de rattachement fiscal, actualiser la clause bénéficiaire de l’AV parentale et anticiper le compteur des 15 ans pour les abattements de donation.

Cette feuille de route balise une stratégie d’épargne enfant cohérente sur dix-huit ans, capable d’absorber une démarche tardive comme un démarrage précoce.

Conclusion

Construire l’épargne d’un enfant en 2026, c’est avant tout acheter du temps. Les 100 € mensuels capitalisés sur dix-huit ans passent de 23 685 € à 1 % à près de 43 000 € à 7 % ; les huit ans d’antériorité d’une assurance vie souscrite à la naissance s’épuisent avant le bac et débloquent l’abattement annuel de 4 600 € par foyer célibataire ou 9 200 € par couple, là où le PFU pèse désormais 31,4 % avec une CSG relevée à 10,6 % par la LFSS 2026. Le capital final dépend moins de la performance des marchés que de la date à laquelle vous avez démarré et de la part que vous avez osé placer hors du Livret A.

Le second levier qui ressort des dossiers tient à la coordination entre génération des parents et génération des grands-parents. Les 100 000 € d’abattement parent-enfant, les 31 865 € grand-parent et le don familial Sarkozy de 31 865 € sous condition d’âge ne sont pas un détail patrimonial : ils permettent de doter un enfant sans ponctionner la trésorerie courante, à condition de respecter le délai des 15 ans et de formaliser via le formulaire 2735 dématérialisé depuis le 1er janvier 2026. Le présent d’usage reste utile pour les anniversaires et étrennes, dans la limite doctrinale de 2 % à 2,5 % du patrimoine du donateur, validée à nouveau par la Cour de cassation le 12 juin 2025 dans l’arrêt n° 24-13.604.

Une nuance régulièrement mal calibrée concerne le basculement des 18 ans. L’enfant devient propriétaire plein de l’AV à son nom et peut racheter le lendemain de son anniversaire, ce qui justifie d’avoir préparé la conversation et basculé la poche première année d’études sur le fonds en euros entre 16 et 17 ans. Le passeport EDUCFI généralisé en classe de 4e à la rentrée 2026 vient compléter ce travail familial, sans le remplacer.

Le pas suivant est de chiffrer la transmission de plus long terme à partir des grandes lignes d’une transmission de patrimoine organisée, puis de creuser l’arbitrage entre stratégie d’épargne et fiscalité de l’investisseur à mesure que l’enfant entre dans la vie active. Pour les familles qui veulent capitaliser au-delà du PEA Jeunes, le lien entre allocation d’actifs et horizon prend le relais à partir de 25 ans. La logique reste la même : aligner chaque euro sur un horizon, et préférer l’antériorité fiscale prise tôt à un rattrapage tenté tard.

Questions fréquentes

Quel est le meilleur compte d’épargne pour un enfant ?

Il n’existe pas de compte universellement meilleur : on combine plusieurs enveloppes selon l’âge et l’horizon. Le Livret A enfant, plafond 22 950 € à 1,50 % depuis le 1er février 2026 et totalement exonéré, sert de coussin de précaution entre 2 000 et 5 000 €. À partir de 12 ans, le Livret Jeune (plafond 1 600 €, taux observé jusqu’à 3,50 % au CIC Parcours J en mai 2026) complète ce socle en outil pédagogique. Pour un capital à 15 ou 18 ans, l’assurance vie au nom de l’enfant s’impose sans plafond et avec l’antériorité fiscale qui démarre dès la souscription. À 18 ans, le PEA Jeunes (plafond 20 000 €) prend le relais tant que l’enfant reste rattaché au foyer fiscal des parents.

Pourquoi ne faut-il pas mettre plus de 3 000 € sur le Livret A d’un enfant ?

Le Livret A 2026 cumule sécurité et liquidité, mais son taux de 1,50 % reste très bas pour un horizon de dix-huit ans. À taux constants, un Livret A saturé à 22 950 € atteint environ 30 000 € à la majorité ; placés à 4,5 % moyens sur une assurance vie équilibrée, les mêmes 22 950 € visent plutôt 50 700 €. Le différentiel proche de 21 000 € correspond à une année supplémentaire d’études ou à la moitié d’un premier apport immobilier. La règle pratique consiste à garder 2 000 à 5 000 € pour la précaution et à orienter le reste vers l’assurance vie au nom de l’enfant dès que la trésorerie de précaution est constituée.

Pourquoi ouvrir une assurance vie à un enfant ?

Démarrer tôt l’AV au nom de l’enfant cumule cinq atouts mesurables. Aucun plafond de versement, contrairement aux livrets réglementés. L’antériorité fiscale court dès la souscription, ce qui rend les huit ans largement écoulés avant la majorité. Après huit ans, l’abattement annuel de 4 600 € pour un célibataire ou 9 200 € pour un couple s’applique sur les rachats, puis l’IR tombe à 7,5 % sous 150 000 € de primes versées. La diversification interne entre fonds en euros (millésime 2025 à 2,65 % nets selon l’ACPR) et UC actions monde permet de viser 4 à 6 % long terme. Les PS s’établissent à 18,6 % sur les plus-values acquises depuis le 1er janvier 2026, avec stratification grand-fathered pour les contrats antérieurs à septembre 2017.

Quel est l’intérêt d’un PEL pour un enfant et quels sont ses inconvénients après 10 ans ?