Dernière mise à jour : avril 2026

Vous signez votre offre de prêt, la banque glisse son assurance emprunteur dans la liasse, et vous validez sans trop regarder. C’est le scénario que l’on voit le plus souvent. Et il coûte cher : l’assurance représente entre 20 % et 40 % du coût total du crédit selon l’âge et le profil de risque. Sur un prêt de 250 000 euros sur 20 ans, l’écart entre l’assurance groupe de la banque et une délégation externe peut dépasser 15 000 euros. Depuis la loi Lemoine, en vigueur depuis septembre 2022, chaque emprunteur peut changer de contrat à tout moment, sans frais ni pénalité, et la concurrence a fait baisser les tarifs de délégation de 10 à 20 % entre 2023 et 2025.

Encore faut-il savoir sur quoi comparer. Garanties, quotité, franchises, exclusions : les critères qui font vraiment la différence ne sont pas ceux que votre banque met en avant. On décortique chacun d’entre eux pour vous aider à choisir un contrat qui vous protège réellement, sans surpayer.

1. À quoi sert une assurance de prêt immobilier ?

Avant de comparer les offres, il faut comprendre ce que vous achetez réellement. Comment fonctionne le contrat, qui protège-t-il, et pourquoi les banques l’exigent-elles systématiquement alors qu’aucune loi ne l’impose ?

1.1 Un contrat tripartite : emprunteur, assureur, banque

L’assurance emprunteur est un contrat qui garantit le remboursement de votre prêt immobilier si vous ne pouvez plus payer, que ce soit en cas de décès, d’invalidité ou d’incapacité de travail. Le mécanisme repose sur trois parties prenantes, chacune avec un rôle bien défini.

| Partie | Rôle | Intérêt |

|---|---|---|

| Emprunteur | Souscrit le contrat, paie les cotisations | Protection de sa famille et de son patrimoine, les héritiers ne supportent pas la dette |

| Assureur | Prend en charge les mensualités ou le capital en cas de sinistre couvert | Perception des primes d’assurance |

| Banque (prêteur) | Bénéficiaire désigné des garanties | Sécurisation du crédit octroyé, pas de créance irrécouvrable |

En cas de sinistre couvert, l’assureur verse directement à la banque, pas à vous. Votre bien immobilier revient à vos héritiers libre de toute dette, et c’est précisément la fonction protectrice essentielle du contrat.

Ce que beaucoup d’emprunteurs ignorent, c’est qu’aucun texte de loi n’impose la souscription d’une assurance emprunteur. Ni le Code des assurances, ni le Code de la consommation ne l’exigent. En pratique, 99 % des banques en font une condition d’octroi du prêt, ce qui revient à une quasi-obligation.

Les alternatives existent, mais elles sont réservées à des profils patrimoniaux : nantissement d’un contrat d’assurance-vie couvrant le capital emprunté, hypothèque sur un bien existant, ou caution d’un tiers solvable. Si vous êtes dans une démarche classique de financement de l’achat immobilier, l’assurance emprunteur sera incontournable.

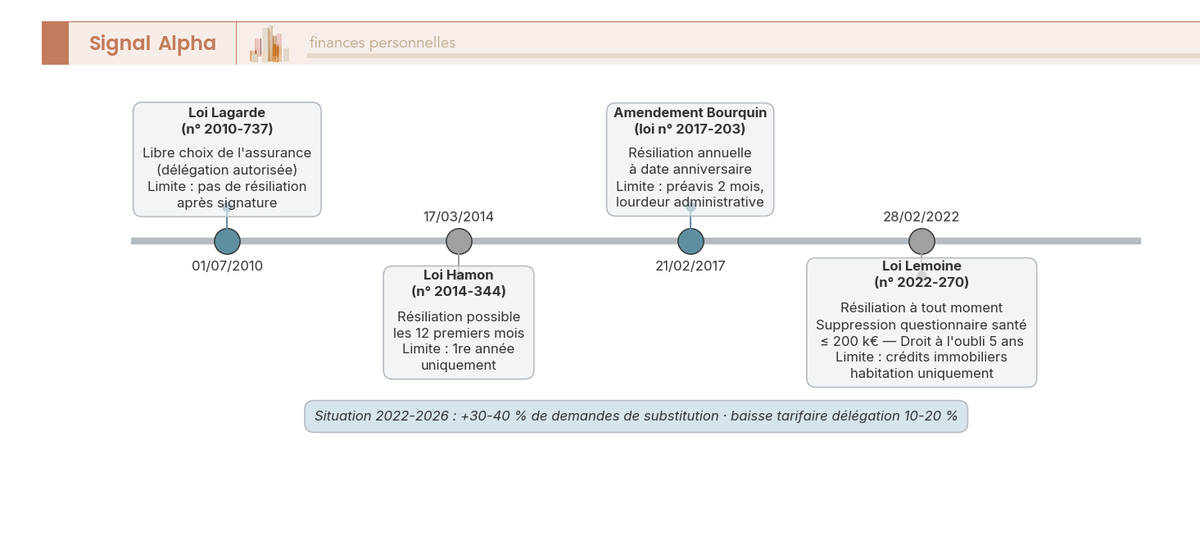

1.2 De la loi Lagarde à la loi Lemoine : ce qui a changé

Le cadre législatif de l’assurance emprunteur a profondément évolué en une quinzaine d’années. Quatre lois successives ont progressivement renforcé vos droits, jusqu’à la loi Lemoine qui a tout changé en 2022.

| Loi | Date | Apport pour l’emprunteur | Limite résiduelle |

|---|---|---|---|

| Loi Lagarde | 2010 | Libre choix de l’assurance (délégation), sous réserve d’équivalence de garanties | Pas de droit de résiliation après signature |

| Loi Hamon | 2014 | Résiliation possible les 12 premiers mois suivant la signature | Uniquement la 1re année |

| Amendement Bourquin | 2018 | Résiliation annuelle à la date anniversaire du contrat | Préavis de 2 mois, lourdeur administrative, résistance bancaire |

| Loi Lemoine | 28/02/2022 | Résiliation et substitution à tout moment, sans frais, sans préavis minimum | Uniquement crédits immobiliers à usage d’habitation |

Le vrai tournant, c’est la loi Lemoine. Depuis le 1er septembre 2022, tout emprunteur peut changer d’assurance à tout moment, sans frais et sans préavis, sur les crédits immobiliers à usage d’habitation. Et cette loi s’applique rétroactivement à tous les contrats en cours, même ceux signés il y a dix ans.

Les chiffres parlent d’eux-mêmes : les demandes de substitution ont augmenté de 30 à 40 % entre 2022 et 2024 selon les comparateurs spécialisés, et la concurrence a fait baisser les tarifs de délégation de 10 à 20 % sur la période 2023-2025.

1.3 Qui est protégé et dans quelles situations ?

Votre assurance emprunteur couvre six types d’événements. Cinq d’entre eux constituent le socle quasi-systématiquement exigé par les banques, le sixième est facultatif.

| Événement | Garantie activée | Prestation de l’assureur | Bénéficiaire |

|---|---|---|---|

| Décès de l’emprunteur | DC | Remboursement du capital restant dû (à hauteur de la quotité) | La banque (le bien revient aux héritiers libre de dette) |

| Perte Totale et Irréversible d’Autonomie | PTIA | Remboursement intégral du capital restant dû | La banque |

| Invalidité Permanente Totale (≥ 66 %) | IPT | Remboursement du capital restant dû ou des mensualités | La banque |

| Invalidité Permanente Partielle (33-66 %) | IPP | Prise en charge partielle des mensualités (prorata) | La banque |

| Incapacité Temporaire de Travail | ITT | Prise en charge des mensualités pendant l’arrêt (après franchise) | La banque |

| Perte d’emploi (facultatif) | PE | Prise en charge partielle des mensualités (30-50 %, plafonnée, 12-24 mois max) | La banque |

Pour une résidence principale, la plupart des banques exigent au minimum DC + PTIA + IPT + ITT, et souvent IPP. La garantie perte d’emploi (PE) est à part : elle coûte cher (+0,10 à +0,30 % de TAEA), couvre peu (30 à 50 % des mensualités, plafonnées, avec une franchise de 3 à 6 mois), et son rapport coût/bénéfice est rarement justifié. On y reviendra dans la FAQ, mais sauf situation très spécifique, vous avez tout intérêt à constituer une épargne de précaution plutôt qu’à payer cette garantie.

Ces sigles (DC, PTIA, IPT, IPP, ITT) reviendront tout au long de l’article. Ils seront détaillés dans la section consacrée aux garanties, mais retenez déjà cette grille de lecture : chaque événement déclenche une garantie précise avec une prestation définie.

1.4 Assurance groupe vs délégation : le paysage du marché

Deux options s’offrent à vous : le contrat groupe proposé par la banque (contrat collectif, mêmes conditions pour tous les emprunteurs du même profil) ou la délégation d’assurance (contrat individuel, souscrit librement auprès d’un assureur externe).

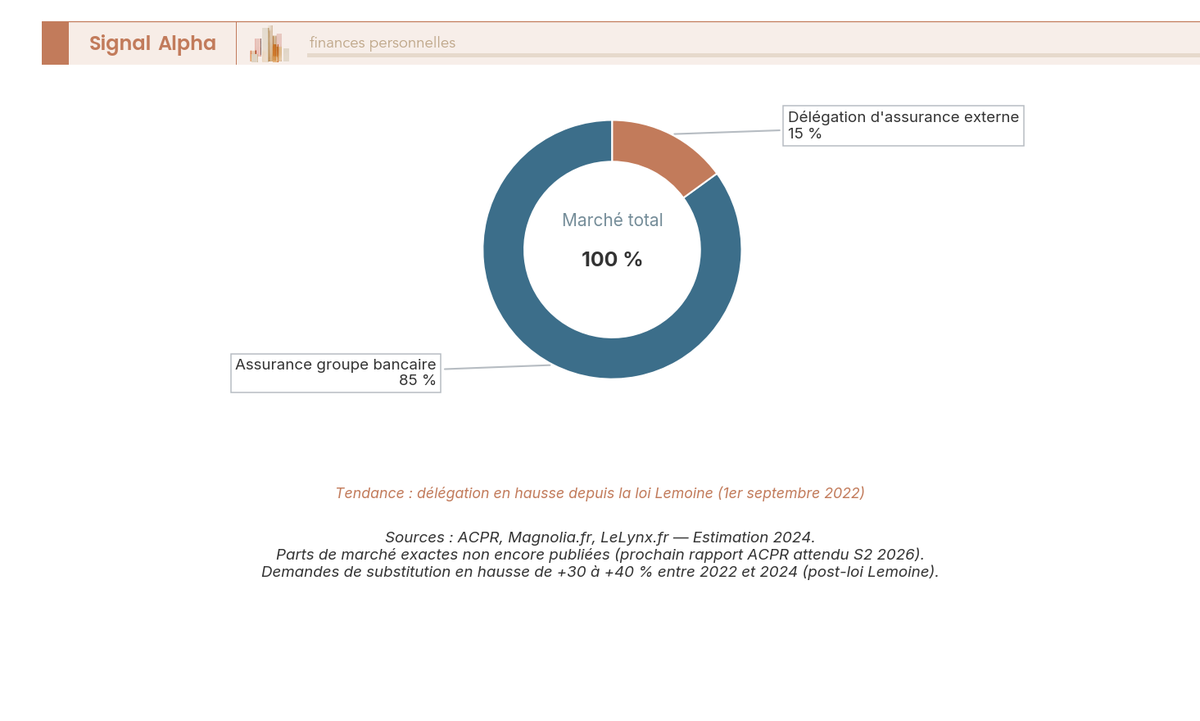

Malgré la loi Lemoine, l’assurance groupe bancaire reste majoritaire en nombre de contrats. C’est une opportunité inexploitée pour beaucoup d’emprunteurs, car l’économie potentielle via la délégation atteint 50 à 60 % sur la durée totale du prêt. Les marges bancaires sur les primes groupe sont estimées entre 40 et 70 % selon les rapports de l’ACPR et la presse spécialisée, ce qui vous donne une idée assez claire de pourquoi votre banque insiste autant pour que vous preniez son assurance.

Vous avez désormais une vision claire du mécanisme et des acteurs du marché. Mais combien vous coûte réellement votre assurance, et quel est l’écart concret entre groupe et délégation selon votre profil ?

2. Ce que vous coûte vraiment votre assurance emprunteur

Le principe du contrat et les droits que la loi vous donne sont clairs. Mais ce qui motive concrètement un changement d’assurance, c’est l’argent. L’écart entre groupe et délégation surprend souvent, et il se creuse avec l’âge.

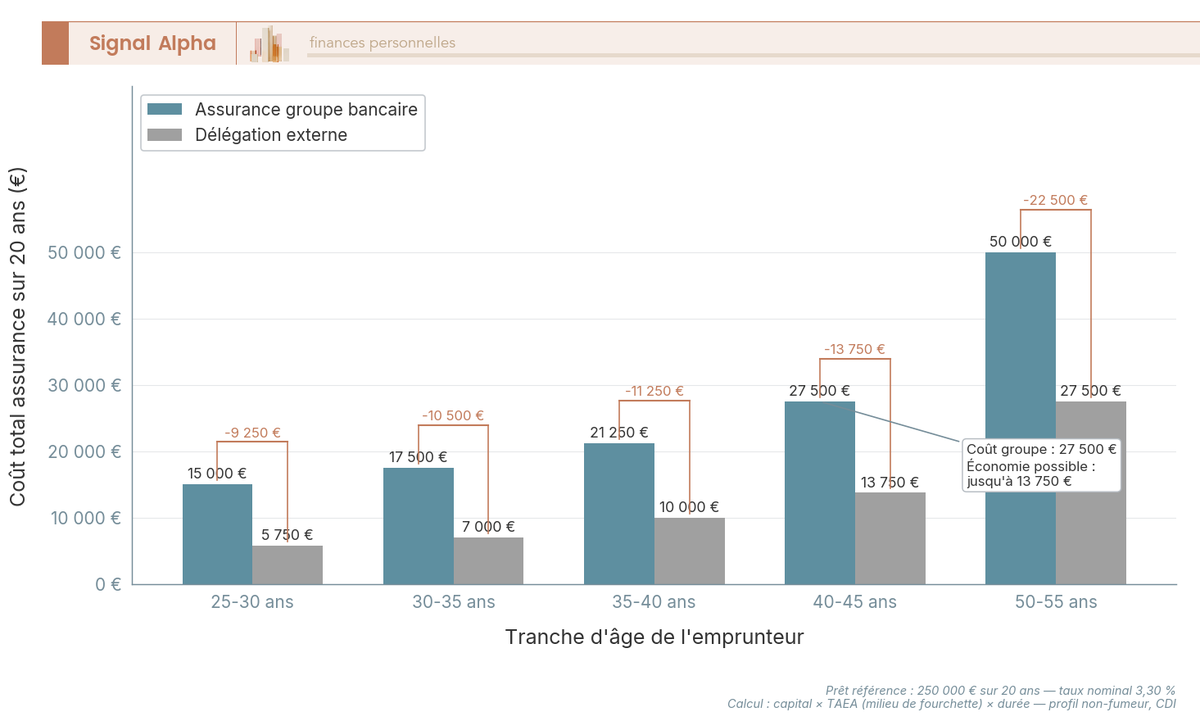

2.1 Fourchettes de TAEA par profil d’âge

Le coût de l’assurance emprunteur s’exprime par le TAEA (Taux Annuel Effectif d’Assurance). Il varie fortement selon l’âge, l’état de santé et les garanties souscrites. En T1 2026, avec des taux de crédit stabilisés autour de 3,30-3,50 %, l’assurance pèse relativement encore plus lourd dans le coût total de l’opération.

| Profil emprunteur | TAEA moyen groupe bancaire | TAEA moyen délégation externe | Économie potentielle sur 20 ans (prêt 250 000 €) |

|---|---|---|---|

| 25-30 ans, non-fumeur, CDI | 0,25-0,35 % | 0,08-0,15 % | 8 000-12 000 € |

| 30-35 ans, non-fumeur, CDI | 0,30-0,40 % | 0,10-0,18 % | 9 000-13 000 € |

| 35-40 ans, non-fumeur, CDI | 0,35-0,50 % | 0,15-0,25 % | 10 000-15 000 € |

| 40-45 ans, non-fumeur, CDI | 0,45-0,65 % | 0,20-0,35 % | 12 000-18 000 € |

| 45-50 ans, non-fumeur, CDI | 0,50-0,80 % | 0,25-0,45 % | 12 000-20 000 € |

| 50-55 ans, non-fumeur | 0,80-1,20 % | 0,40-0,70 % | 15 000-30 000 € |

| Fumeur (surprime) | +50 à +100 % sur tarif de base | +30 à +80 % sur tarif de base | Variable |

Données à jour — T1 2026. Sources : Magnolia.fr, Empruntis.com, LeLynx.fr.

L’écart se creuse significativement avec l’âge. Si vous avez 50 ans, l’économie potentielle peut dépasser 20 000 euros sur la durée du prêt, ce qui représente un enjeu financier majeur.

Une astuce souvent ignorée : si vous avez arrêté de fumer depuis plus de 24 mois, vous pouvez demander le tarif non-fumeur. L’économie est de l’ordre de 30 à 50 % sur la prime, ce n’est pas négligeable.

2.2 Simulation concrète : groupe vs délégation

Pour rendre les chiffres tangibles, prenons un cas concret : un emprunteur de 35 ans, prêt de 250 000 euros sur 20 ans, taux nominal de 3,30 %.

| Indicateur | Assurance groupe (0,36 %) | Délégation (0,15 %) | Écart |

|---|---|---|---|

| Cotisation mensuelle (calcul sur CI) | 75 € | 31 € | -44 €/mois |

| Coût total assurance sur 20 ans | 18 000 € | 7 500 € | -10 500 € |

| Mensualité totale (prêt + assurance) | 1 498 € | 1 454 € | -44 €/mois |

| Part de l’assurance dans le coût total du crédit | 19 % | 9 % | — |

Données à jour — T1 2026.

10 500 euros d’écart sur la durée du prêt, c’est une voiture d’occasion ou un an de scolarité. Et si vous avez 45 ans, le coût groupe peut atteindre 30 000 euros, soit plus de 25 % du coût total du crédit (intérêts + assurance). En délégation à 0,30 % de TAEA, ce montant tombe à environ 15 000 euros.

2.3 Les risques concrets d’une couverture inadaptée

Le prix le plus bas n’est pas toujours le meilleur contrat. Une couverture inadaptée peut vous coûter bien plus cher qu’une prime élevée, si elle ne vous protège pas au moment où vous en avez besoin.

| Risque | Conséquence concrète | Fréquence estimée |

|---|---|---|

| Garanties insuffisantes (IPP absente) | Refus de prise en charge en cas d’invalidité partielle, mensualités à votre charge | Courant en assurance groupe basique |

| Franchise trop longue (180 j) | 6 mois de mensualités à payer seul avant toute indemnisation | Choix fréquent pour économiser |

| Exclusion MNO non repérée | Lombalgie, dépression ou burn-out non couverts, 1re cause d’arrêt long non indemnisée | Très courant |

| ITT indemnitaire non identifié | Si maintien de salaire par l’employeur, indemnisation = 0 € | Courant en assurance groupe |

| Quotité 50/50 avec revenus asymétriques | Décès du revenu principal, le survivant assume 50 % des mensualités sans les revenus correspondants | Erreur fréquente |

| Exclusion sport à risque ignorée | Accident de ski, escalade, plongée, sinistre refusé | Variable selon les contrats |

Ce sont les six erreurs les plus fréquentes que l’on voit chez les emprunteurs qui ont choisi leur assurance uniquement sur le prix. Chacune de ces situations sera détaillée dans les sections suivantes, mais gardez en tête ce principe : comparer les offres sans examiner les garanties, c’est comparer des prix sans comparer des produits.

2.4 Tactiques commerciales bancaires : ce qu’il faut savoir

La banque a un intérêt commercial direct à placer son assurance groupe. Avec des marges estimées entre 40 et 70 % sur les primes, l’assurance emprunteur est l’un des produits les plus rentables pour les banques de détail. Ce qu’on observe régulièrement, c’est que quatre tactiques reviennent de manière quasi systématique.

| Tactique | Mécanisme | Parade |

|---|---|---|

| Vente liée implicite | « Si vous prenez notre assurance, nous vous accordons un meilleur taux » | Demander la confirmation écrite du taux + comparer le coût global (taux + assurance) |

| Pression temporelle | « L’offre expire dans 10 jours, pas le temps de chercher ailleurs » | Signer avec l’assurance groupe, puis substituer via loi Hamon dans les 12 mois |

| Complexification | Documents volumineux, jargon, comparaison rendue difficile | Exiger la Fiche Standardisée d’Information (FSI) et comparer sur les mêmes critères |

| Minimisation de l’écart | « L’économie n’est que de 15 €/mois » | Calculer l’économie totale : 15 €/mois × 240 mois = 3 600 € sur 20 ans |

Si vous êtes pressé par le temps, la parade la plus efficace est simple : signez avec l’assurance groupe pour sécuriser votre prêt, puis changez dans les 12 mois via la loi Hamon (ou à tout moment via la loi Lemoine). Vous ne perdez rien, car la substitution est sans frais et vous récupérez la différence de cotisation dès la mise en place du nouveau contrat.

Si vous vous retrouvez dans une situation de renégociation plus globale, ce guide sur comment fonctionne le rachat de crédits, ce qu’il coûte réellement et si cela vaut le coup selon votre profil peut aussi vous être utile.

L’enjeu financier est clair, les tactiques bancaires aussi. Mais avant de choisir un contrat, il faut comprendre ce qui fait la qualité réelle d’une assurance emprunteur, et cela commence par les garanties.

3. Garanties : le critère le plus important (et le plus mal compris)

Les garanties sont le coeur du contrat. C’est ce qui détermine si vous serez réellement couvert en cas de sinistre, ou si vous découvrirez trop tard que votre assurance ne vous protège pas dans la situation qui vous arrive. On va d’abord passer en revue les cinq garanties socle, puis s’attarder sur deux distinctions cruciales que la plupart des emprunteurs découvrent au pire moment.

3.1 Les cinq garanties socle

Cinq garanties constituent le socle standard d’un contrat d’assurance emprunteur. Les quatre premières sont quasi-systématiquement exigées par les banques pour une résidence principale.

| Garantie | Sigle | Déclencheur | Prise en charge | Obligatoire pour résidence principale ? |

|---|---|---|---|---|

| Décès | DC | Décès de l’assuré | Capital restant dû (à hauteur de la quotité) | Oui |

| Perte Totale et Irréversible d’Autonomie | PTIA | Impossibilité définitive d’exercer toute activité + assistance tierce personne obligatoire | Capital restant dû | Oui |

| Invalidité Permanente Totale | IPT | Taux d’invalidité ≥ 66 % (barème croisé fonctionnel + professionnel) | Capital restant dû ou mensualités | Oui (exigé par la plupart des banques) |

| Invalidité Permanente Partielle | IPP | Taux d’invalidité entre 33 % et 66 % | Prise en charge partielle des mensualités (prorata du taux d’invalidité) | Souvent exigé |

| Incapacité Temporaire de Travail | ITT | Arrêt de travail temporaire médical (maladie ou accident) | Mensualités (après franchise) | Oui (exigé par la plupart des banques) |

Pour les taux d’invalidité (IPT et IPP), les assureurs utilisent un barème croisé combinant le taux fonctionnel (atteinte physique ou psychique) et le taux professionnel (incapacité à exercer son métier). C’est ce croisement qui détermine si vous atteignez le seuil de 33 % (IPP) ou de 66 % (IPT).

La garantie perte d’emploi est volontairement absente de ce tableau, car son coût élevé et sa couverture limitée en font rarement un choix pertinent. Pour en savoir plus sur la protection familiale au-delà de l’emprunt, vous pouvez consulter notre guide sur l’assurance décès.

3.2 Forfaitaire vs indemnitaire : la distinction la plus ignorée

C’est probablement la distinction la plus importante de tout l’article, et pourtant elle passe sous le radar de la majorité des emprunteurs. Elle concerne principalement la garantie ITT, et la différence entre les deux modes d’indemnisation peut vous mener de la mensualité intégralement prise en charge à zéro euro versé.

En mode forfaitaire, l’assureur verse la mensualité complète, indépendamment de ce que vous percevez par ailleurs. Que votre employeur maintienne votre salaire à 100 % ou que la Sécurité Sociale vous verse des indemnités journalières, la prise en charge reste intégrale.

En mode indemnitaire, l’assureur ne compense que la perte de revenus réelle, c’est-à-dire la différence entre vos revenus habituels et ce que vous percevez pendant l’arrêt. Si votre convention collective prévoit un maintien de salaire à 100 % pendant 90 jours (ce qui est courant chez les cadres), un contrat indemnitaire avec franchise 90 jours ne verse rien pendant les 3 premiers mois, et très peu ensuite.

Ce qu’on observe sur le terrain, c’est que cette distinction est découverte au moment du sinistre, quand il est trop tard pour changer de contrat. Un cadre qui coche « indemnitaire » sans s’en rendre compte se retrouve avec une couverture théorique, mais une indemnisation réelle proche de zéro.

Si vous êtes travailleur non salarié (TNS), le contrat forfaitaire est tout simplement indispensable. Sans prévoyance complémentaire, les indemnités journalières de la Sécurité Sociale sont très faibles, voire inexistantes, et un contrat indemnitaire reviendrait à ne pas être couvert du tout.

Note de Tom

quand j’ai structuré mon crédit immobilier, j’ai demandé à voir les conditions générales ligne par ligne avant de signer. Le mode d’indemnisation était en page 47. Personne ne vous le signale spontanément, et c’est un point qui peut faire la différence entre une couverture réelle et une couverture sur le papier.

3.3 Définition ITT : « sa profession » vs « toute activité »

La deuxième distinction piégeuse se cache dans les conditions générales, à l’article « définitions ». Elle concerne la manière dont votre contrat définit l’incapacité temporaire de travail.

Un contrat qui prévoit l’impossibilité d’exercer « toute activité professionnelle » est très restrictif. L’assureur ne paie que si vous ne pouvez plus travailler du tout, quel que soit le métier. Prenons l’exemple d’un chirurgien qui ne peut plus opérer à la suite d’un accident de la main, mais qui pourrait donner des cours ou faire de la consultation : avec cette définition, il ne serait pas couvert.

Un contrat qui prévoit l’impossibilité d’exercer « sa profession » est nettement plus protecteur. L’assureur paie dès que vous ne pouvez plus exercer votre métier spécifique, même si vous pourriez théoriquement en exercer un autre.

Pour les métiers physiques ou spécialisés (chirurgien, artisan, sportif professionnel), la définition « sa profession » est non négociable. Pour les TNS et professions libérales, c’est un critère tout aussi important que le prix ou le mode d’indemnisation. Et cette définition se trouve rarement en première page de l’offre commerciale ; il faut aller la chercher dans les conditions générales.

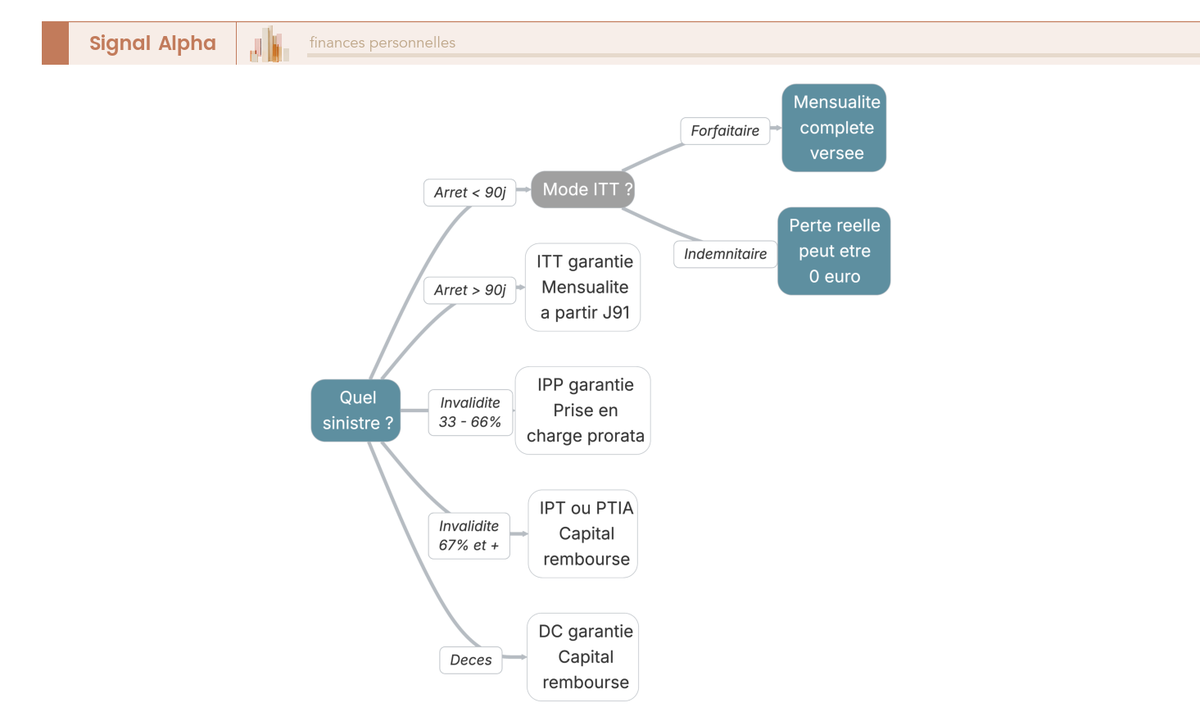

3.4 Arbre de décision : quelle garantie pour quel sinistre ?

Pour synthétiser les trois sous-sections précédentes, voici la logique à retenir. À partir de l’événement que vous subissez, vous identifiez la garantie activée, le mode d’indemnisation applicable, et le montant réellement couvert. C’est cet enchaînement qu’il faut avoir en tête quand vous comparez deux contrats.

Le point critique reste la garantie ITT. Elle cumule deux pièges : le mode d’indemnisation (forfaitaire ou indemnitaire) et la définition contractuelle (« sa profession » ou « toute activité »). Un contrat qui affiche « ITT couverte » peut en réalité ne rien verser si ces deux paramètres ne sont pas correctement calibrés.

Les garanties sont le premier filtre pour évaluer un contrat. Ceci dit, une garantie souscrite ne signifie pas une garantie immédiate, car entre la survenance du sinistre et le premier versement, il y a la franchise. Et c’est un paramètre qui change profondément la protection réelle.

4. Franchises et délai de carence : quand l’assurance se déclenche-t-elle ?

Comprendre les garanties, c’est savoir ce qui est couvert. Comprendre les franchises, c’est savoir quand la couverture commence réellement. Et la différence entre les deux est souvent plus coûteuse qu’on ne le pense.

4.1 Franchise vs délai de carence : deux concepts différents

Une confusion que l’on voit souvent chez les emprunteurs, c’est celle entre franchise et délai de carence. Les deux désignent une période pendant laquelle vous ne percevez rien, mais leur fonctionnement est radicalement différent.

La franchise est une période d’attente qui s’applique après chaque sinistre. Si vous avez une franchise ITT de 90 jours, l’assureur commence à payer à partir du 91e jour d’arrêt. Et si vous avez un deuxième arrêt six mois plus tard, la franchise de 90 jours recommence à zéro. C’est un mécanisme récurrent.

Le délai de carence est une période unique qui s’applique une seule fois, juste après la souscription du contrat. Pendant cette période, certaines garanties ne jouent tout simplement pas. L’exemple le plus connu est l’exclusion légale du suicide pendant la première année du contrat (art. L132-7 du Code des assurances), qui est systématique et non rachetable. Certains contrats prévoient aussi un délai de carence de 30 à 90 jours pour la garantie ITT, ce qui signifie qu’un arrêt de travail survenant dans les premiers mois après la souscription ne serait pas couvert du tout.

En résumé, la franchise est un coût prévisible que vous pouvez anticiper avec votre épargne de précaution, tandis que le délai de carence est un risque concentré sur les premiers mois du contrat.

4.2 Les niveaux de franchise ITT et leur impact

Cinq niveaux de franchise existent sur le marché. Chacun correspond à un profil professionnel et à un niveau d’épargne différent.

| Durée de franchise | Impact sur la cotisation (relatif à 90 j) | Nombre de mensualités à assumer seul | À privilégier si… |

|---|---|---|---|

| 30 jours | +15 à +25 % | ~1 mensualité | TNS sans prévoyance, revenus faibles, pas d’épargne de précaution |

| 60 jours | +5 à +10 % | ~2 mensualités | Salarié avec maintien partiel 60 jours |

| 90 jours | Référence (base 100) | ~3 mensualités | Cadre avec maintien de salaire conventionnel 90 jours, épargne ≥ 3 mois de mensualités |

| 120 jours | -5 à -10 % | ~4 mensualités | Fonctionnaire catégorie A/B avec maintien prolongé |

| 180 jours | -10 à -20 % | ~6 mensualités | Fonctionnaire titulaire ou profil patrimonial avec épargne confortable |

Le principe est simple : alignez votre franchise sur la durée pendant laquelle vos revenus sont maintenus par votre employeur ou votre prévoyance. Un cadre dont la convention collective prévoit un maintien à 100 % pendant 90 jours n’a pas besoin d’une franchise de 30 jours, car il est déjà couvert par son employeur pendant cette période. Un indépendant sans prévoyance Madelin, en revanche, se retrouve sans revenus dès le premier jour d’arrêt, et la franchise 30 jours devient alors un choix de protection, pas de confort.

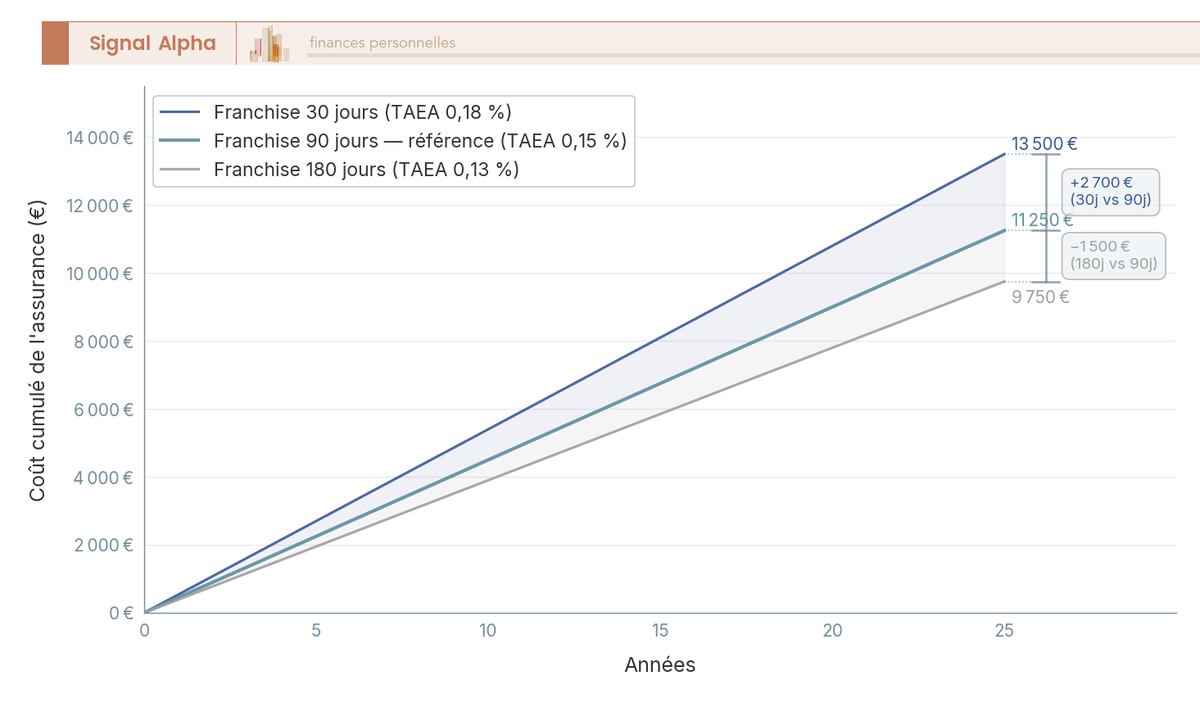

4.3 Simulation : l’impact chiffré sur le coût total

Pour un prêt de 300 000 euros sur 25 ans, emprunteur 35 ans en délégation, voici ce que donne concrètement le choix de la franchise.

| Franchise | TAEA ajusté | Cotisation mensuelle (CI) | Coût total 25 ans | Écart vs 90 j |

|---|---|---|---|---|

| 30 jours | 0,18 % | 45 € | 13 500 € | +2 700 € |

| 90 jours | 0,15 % | 37,50 € | 11 250 € | Référence |

| 180 jours | 0,13 % | 32,50 € | 9 750 € | -1 500 € |

Données à jour — T1 2026.

L’arbitrage est concret : +2 700 euros pour être couvert dès le 31e jour, ou -1 500 euros mais 6 mois de mensualités à assumer seul en cas d’arrêt de travail. Sur un prêt de 300 000 euros, cela représente environ 6 mensualités à 1 500 euros, soit 9 000 euros à sortir de votre poche si vous optez pour la franchise longue et que le sinistre survient.

La franchise la plus courte n’est pas toujours la meilleure. Ce qui compte, c’est l’adéquation entre votre franchise, votre maintien de salaire et votre épargne de précaution.

Vous avez désormais les clés pour évaluer les garanties et calibrer la franchise. Ceci dit, un contrat peut cocher toutes les cases sur ces deux critères et contenir des trous de couverture invisibles : les exclusions, en commençant par le piège le plus répandu, les maladies non objectivables.

5. Exclusions : les trous de couverture à repérer avant de signer

Votre contrat d’assurance emprunteur peut afficher les cinq garanties socle, une franchise bien calibrée, et contenir malgré tout des clauses qui annulent la couverture dans des situations très concrètes. Ces clauses, ce sont les exclusions. Elles figurent dans les conditions générales (exclusions standard, communes à tous les assurés) et dans les conditions particulières (exclusions personnalisées, décidées après le questionnaire de santé).

Le problème, c’est que la plupart des emprunteurs ne les lisent jamais. Et quand ils les découvrent, c’est au moment du sinistre, face à un refus de prise en charge.

5.1 Les exclusions standard les plus fréquentes

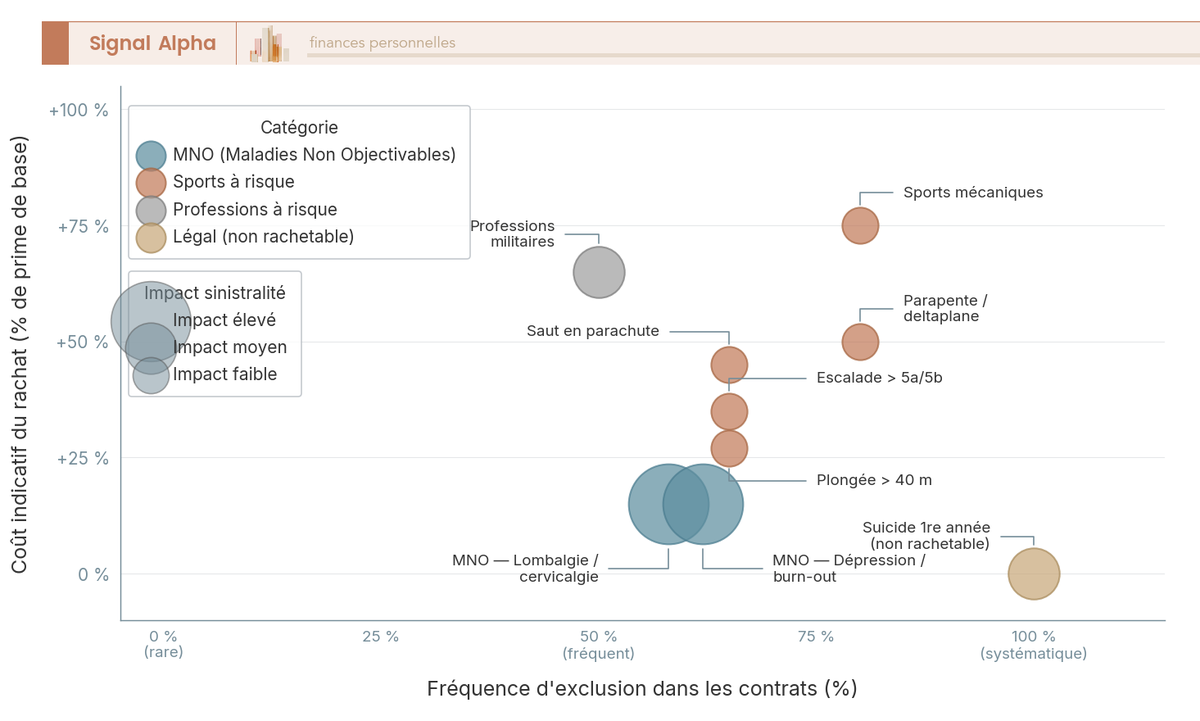

Sept catégories d’exclusion reviennent dans la grande majorité des contrats. Certaines sont rachetables moyennant surprime, d’autres non. Voici ce que vous devez vérifier en priorité.

| Type d’exclusion | Exemples concrets | Fréquence dans les contrats | Possibilité de rachat | Coût indicatif du rachat |

|---|---|---|---|---|

| Sports à risque | Parapente, escalade (au-delà d’un certain niveau), plongée sous-marine (> 40 m), sports mécaniques, saut en parachute, deltaplane, kitesurf | Très fréquent (~80 % des contrats) | Oui, moyennant surprime | +20 à +50 % sur la garantie DC/PTIA pour le sport concerné |

| Maladies Non Objectivables (MNO) | Lombalgie, cervicalgie, hernie discale, dépression, burn-out, fibromyalgie, syndrome de fatigue chronique | Fréquent (~60 % des contrats groupe) | Certains contrats incluent de base ; d’autres proposent un rachat | +10 à +20 % sur la garantie ITT |

| Suicide | Exclusion pendant la 1re année du contrat | Systématique (art. L132-7 Code des assurances) | Non rachetable la 1re année | Non applicable |

| Pathologies préexistantes | Maladies déclarées au questionnaire de santé (diabète, hypertension, antécédents cardiaques, cancers en rémission) | Variable selon les contrats | Possible via surprime ou exclusion ciblée | Variable (évaluation médicale individuelle) |

| Professions à risque | Militaires en opération, pompiers, agents de sécurité, travailleurs en hauteur, artificiers | Fréquent (~50 % des contrats) | Rachat possible avec surprime | +30 à +100 % selon la profession |

| Faits de guerre, émeutes, actes de terrorisme | Conflits armés, insurrections | Quasi-systématique | Non rachetable en général | Non applicable |

| Conduite sous alcool/stupéfiants | Accident sous l’emprise de substances | Quasi-systématique | Non rachetable | Non applicable |

L’arbitrage le plus fréquent concerne les sports à risque. Si vous pratiquez le parapente ou la plongée profonde, le surcoût du rachat (+20 à +50 % sur la garantie DC/PTIA) est à mettre en face du risque financier en cas d’accident non couvert. Sur un prêt de 250 000 euros, un accident grave sans couverture vous laisse face à la totalité du capital restant dû. Le calcul est souvent vite fait, même si la surprime peut sembler élevée en première lecture.

Les professions à risque suivent la même mécanique. Militaires en opération, pompiers, travailleurs en hauteur dans le BTP, agents de sécurité : environ 50 % des contrats comportent des exclusions liées à l’activité professionnelle. Le rachat est possible dans la plupart des cas, mais le surcoût varie considérablement (+30 à +100 % selon la profession). Pour certains métiers comme les militaires en opération extérieure, il n’existe pas de rachat standard, et il faut se tourner vers des assureurs spécialisés comme l’AGPM. On reviendra sur ces profils en détail dans la section consacrée aux situations particulières.

Le suicide la première année est une exclusion légale inscrite à l’article L132-7 du Code des assurances. Elle est systématique, présente dans tous les contrats sans exception, et non rachetable. Au-delà de la première année, la garantie décès joue normalement.

Deux catégories d’exclusion ne sont jamais rachetables, quel que soit votre profil ou votre assureur : les faits de guerre (conflits armés, insurrections, actes de terrorisme) et la conduite sous l’emprise de l’alcool ou de stupéfiants. Elles sont quasi-systématiques et ne donnent lieu à aucune négociation.

Pour les pathologies préexistantes, l’évaluation est individuelle. Si votre dossier médical fait apparaître un diabète, une hypertension ou un antécédent cardiaque, l’assureur peut soit appliquer une surprime, soit exclure la pathologie spécifique. La convention AERAS intervient ici pour les profils à risque aggravé de santé, un sujet que l’on détaillera dans la section consacrée aux profils spécifiques.

5.2 MNO : le trou de couverture silencieux

Les maladies non objectivables sont les pathologies que l’on ne peut pas prouver par un examen médical « objectif » : lombalgie, cervicalgie, hernie discale, dépression, burn-out, fibromyalgie, syndrome de fatigue chronique. Ce sont des diagnostics fondés en grande partie sur la déclaration du patient.

Pourquoi c’est un problème majeur ? Parce que les troubles musculo-squelettiques (dont les lombalgies) sont la première cause de maladie professionnelle reconnue en France, et les troubles psychiques (dépression, burn-out, anxiété) la deuxième cause d’arrêts longue durée selon les données CNAM 2024. Autrement dit, les pathologies les plus susceptibles de provoquer un arrêt de travail prolongé sont précisément celles que 60 % des contrats groupe excluent.

C’est un paradoxe que beaucoup d’emprunteurs découvrent trop tard. Vous souscrivez une garantie ITT pour être couvert en cas d’arrêt de travail, mais si cet arrêt est dû à un burn-out ou à une lombalgie chronique, votre contrat ne paie rien. Vous continuez à devoir vos mensualités pendant toute la durée de l’arrêt, sans aucune prise en charge de l’assureur.

Le terme « non objectivable » ne signifie pas que la maladie est fictive. Il signifie que le diagnostic repose principalement sur les symptômes déclarés par le patient, sans examen biologique ou radiologique qui « prouve » la pathologie de manière indiscutable. C’est cette zone grise que les assureurs exploitent pour limiter leur exposition.

| Contrat | Couverture MNO | Impact |

|---|---|---|

| Délégation haut de gamme | MNO couvertes de base, sans limitation de durée | Protection complète |

| Groupe bancaire standard | MNO exclues | Aucune couverture pour dos et psy |

| Délégation avec rachat | MNO couvertes après rachat (+12 % sur ITT), limitées à 365 jours | Protection partielle |

En clair, la couverture MNO est un critère de choix aussi déterminant que le prix. Si votre contrat actuel exclut les MNO, vérifiez d’abord si un rachat est disponible et à quel coût. Un surcoût de +10 à +20 % sur la garantie ITT est généralement rentable quand on le met en face du risque de non-couverture sur les deux premières causes d’arrêt long.

Si vous exercez un métier à forte composante physique (BTP, santé, commerce) ou à forte charge psychique (cadre dirigeant, enseignant, professionnel de santé), exigez un contrat qui couvre les MNO sans exclusion ni limitation de durée. C’est un point non négociable.

Un détail qui change beaucoup : la limitation de durée. Un contrat de délégation qui couvre les MNO « après rachat, limitées à 365 jours » vous protège partiellement, mais un arrêt long pour dépression peut facilement dépasser un an. La délégation haut de gamme qui couvre les MNO sans limitation de durée offre une protection bien supérieure, et la différence de cotisation est souvent modeste au regard du risque couvert.

5.3 Visualiser le paysage des exclusions

Toutes les exclusions ne se valent pas, et c’est un point que beaucoup d’emprunteurs ne réalisent pas au moment de signer. Certaines sont fréquentes dans les contrats mais peu coûteuses à racheter, d’autres sont rares mais très chères. L’enjeu est de prioriser vos vérifications en croisant deux axes, la probabilité que l’exclusion vous concerne et le coût du rachat.

Les MNO illustrent parfaitement cette hiérarchie. Elles sont fréquentes (exclues dans environ 60 % des contrats groupe) ET peu coûteuses à racheter (+10 à +20 % sur la garantie ITT), alors qu’elles concernent les sinistres les plus probables. Le rachat est presque toujours rentable.

À l’inverse, les sports mécaniques sont très fréquemment exclus (~80 % des contrats) mais le rachat coûte cher (+50 à +100 % sur la garantie DC/PTIA). L’arbitrage dépend de votre pratique réelle, car un motard qui roule chaque week-end a un profil de risque très différent d’un amateur occasionnel.

La règle de priorisation est simple. Rachetez en priorité les exclusions qui sont à la fois fréquentes dans les sinistres et peu coûteuses à racheter. Les MNO arrivent en tête de cette liste. Les sports à risque relèvent d’un arbitrage plus personnel.

Vous savez désormais ce que couvre un contrat, ce qu’il exclut et comment arbitrer entre rachat et acceptation du risque. Mais il reste un paramètre qui ne concerne que les emprunteurs en couple : la quotité, c’est-à-dire la répartition de la couverture entre co-emprunteurs. Et c’est un paramètre que beaucoup de couples règlent par défaut, sans mesurer les conséquences financières.

6. Quotité : la répartition qui protège votre foyer

La quotité détermine le pourcentage du capital assuré pour chaque co-emprunteur. La règle de base est simple : la somme des quotités doit être au minimum de 100 %, et elle peut aller jusqu’à 200 % (100 % par tête). Si vous empruntez seul, la quotité est automatiquement de 100 %. Mais dès qu’il y a deux emprunteurs, le choix de la répartition a un impact direct sur la protection du foyer en cas de décès ou d’invalidité de l’un des deux.

6.1 Les schémas courants de quotité

Cinq schémas reviennent dans la pratique, et chacun implique un niveau de protection et un coût très différents.

| Schéma | Empr. A | Empr. B | Total | Coût relatif | Scénario décès A | Scénario décès B |

|---|---|---|---|---|---|---|

| 50/50 | 50 % | 50 % | 100 % | Base | 50 % du CRD remboursé ; B paie les 50 % restants | Idem inversé |

| 60/40 | 60 % | 40 % | 100 % | +5-8 % vs 50/50 | 60 % remboursé ; B paie 40 % | 40 % remboursé ; A paie 60 % |

| 70/30 | 70 % | 30 % | 100 % | +10-15 % vs 50/50 | 70 % remboursé | 30 % remboursé |

| 100/50 | 100 % | 50 % | 150 % | +25-40 % vs 50/50 | Prêt intégralement remboursé | 50 % remboursé ; A paie 50 % |

| 100/100 | 100 % | 100 % | 200 % | +70-90 % vs 50/50 | Prêt intégralement remboursé | Prêt intégralement remboursé |

Avec un 50/50, si l’un des co-emprunteurs décède, l’assureur ne rembourse que la moitié du capital restant dû. Le survivant doit continuer à payer l’autre moitié seul, souvent avec un revenu amputé. Avec un 100/100, le prêt est intégralement remboursé quel que soit le décès. La protection est maximale, mais le coût est quasi-doublé (+70 à +90 % par rapport au 50/50).

Le 100/50 est souvent le compromis le plus pertinent pour les couples avec des revenus asymétriques. Il garantit le remboursement total si le revenu principal disparaît, et laisse 50 % de couverture en cas de décès du co-emprunteur secondaire. Le surcoût par rapport au 50/50 est de +25 à +40 %, nettement plus raisonnable que le 100/100.

6.2 L’impact financier concret : ne pas se tromper de quotité

L’erreur la plus courante, c’est le 50/50 par défaut. Les banques le proposent souvent en standard, et beaucoup de couples signent sans se demander ce qui se passerait si le revenu principal disparaissait. Quand les deux revenus sont proches, ce schéma peut fonctionner. Mais quand les revenus sont asymétriques, les conséquences d’un décès du revenu principal sont brutales.

Prenons un couple de 38 et 36 ans qui emprunte 350 000 euros sur 20 ans en délégation (TAEA 0,18 %). Le revenu principal représente 65 % des revenus du foyer.

| Schéma | Coût annuel assurance | Coût total 20 ans | Conséquence en cas de décès du revenu principal (65 % des revenus) |

|---|---|---|---|

| 50/50 | ~630 € | ~12 600 € | Le survivant doit assumer 50 % du CRD (~175 000 €) avec seulement 35 % des revenus du foyer |

| 100/50 | ~945 € | ~18 900 € | Si A (revenu principal) décède : prêt soldé. Si B décède : 50 % remboursé |

| 100/100 | ~1 260 € | ~25 200 € | Prêt soldé quel que soit le décès |

Données à jour — T1 2026.

Le chiffre qui frappe, c’est le scénario 50/50. Si le revenu principal décède, le survivant se retrouve avec 175 000 euros de dette à rembourser sur un salaire qui ne représentait que 35 % des revenus du foyer. Dans beaucoup de cas, c’est la vente forcée du bien qui en découle.

La différence de coût entre le 50/50 et le 100/50, c’est environ 315 euros par an, soit 26 euros par mois. Pour un couple avec des revenus asymétriques, ces 26 euros mensuels achètent une protection radicalement différente.

Pensez aussi à raisonner en termes d’invalidité, pas uniquement de décès. Les garanties IPT et IPP fonctionnent sur la même logique de quotité. Si vous êtes assuré à 50 % et que vous êtes déclaré en invalidité permanente totale, l’assureur ne prend en charge que 50 % du capital restant dû ou des mensualités. L’autre moitié reste à la charge du foyer, dans un contexte où les revenus sont déjà diminués par l’invalidité.

Note de Tom

quand on monte un plan de financement immobilier, on passe des heures à négocier le taux du crédit au centième de point, mais la quotité se décide en cinq minutes sur proposition du banquier. C’est une erreur. Sur nos propres dossiers, on a toujours sur-assuré le revenu principal à 100 %, parce que le vrai risque n’est pas de payer 300 euros de plus par an, c’est de perdre le logement si le pire arrive.

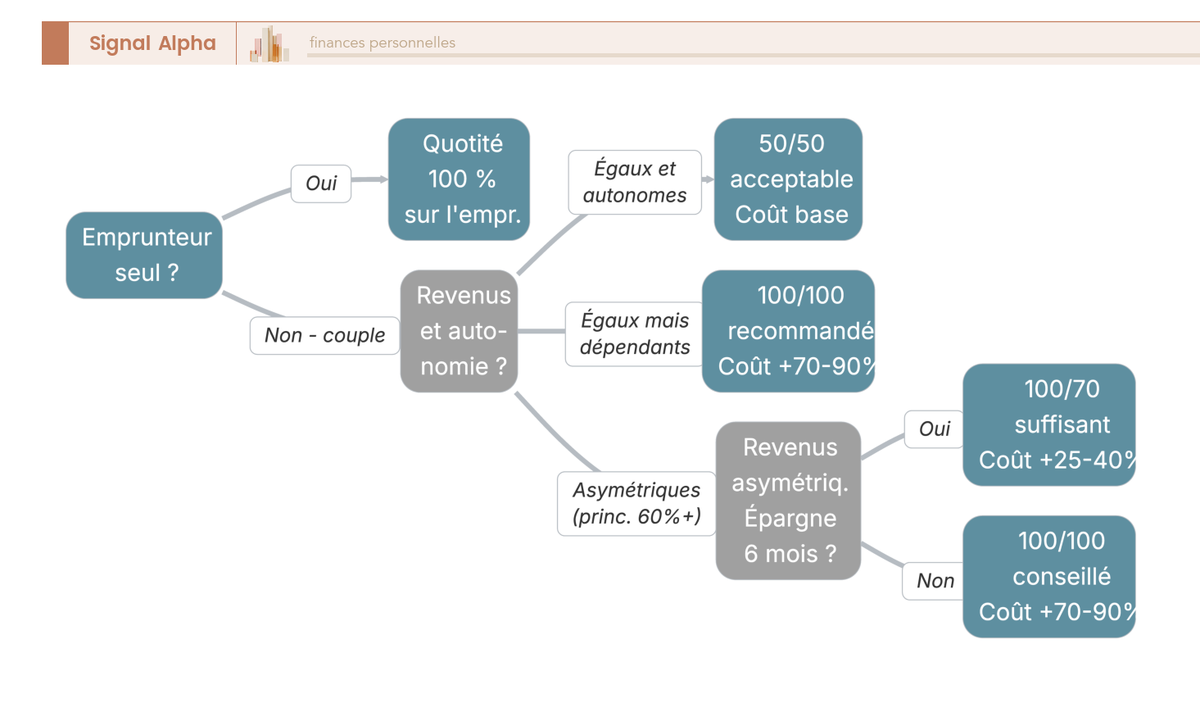

6.3 Arbre de décision : quelle quotité pour votre foyer ?

Plutôt qu’un calcul complexe, la quotité optimale dépend de quatre questions concrètes.

Si vous empruntez seul, la réponse est immédiate : quotité 100 %, pas d’alternative.

Si vous empruntez en couple avec des revenus équivalents, deux options se présentent. Si chacun peut assumer seul 100 % des mensualités avec son seul revenu, le 50/50 est acceptable. Sinon, le 100/100 est la seule configuration qui protège vraiment le foyer.

Si vous empruntez en couple avec des revenus asymétriques (le revenu principal représente 60 % ou plus des revenus du foyer), sur-assurer le revenu principal à 100 % minimum s’impose. L’autre emprunteur peut être assuré à 50 ou 70 % selon le budget. Le total est alors de 150 ou 170 %, un bon équilibre entre protection et coût.

Un dernier critère entre en jeu : votre épargne de précaution. Si vous n’avez pas l’équivalent de six mois de mensualités en épargne disponible, le 100/100 mérite d’être envisagé même s’il coûte plus cher, car vous n’aurez pas de matelas pour absorber un choc de revenus.

La présence d’enfants à charge renforce encore cet argument. Un parent survivant avec des enfants et une demi-dette à rembourser se retrouve dans une situation financière bien plus tendue qu’un couple sans enfants dans la même configuration. Si vous avez des enfants, sur-assurer le revenu principal à 100 % n’est pas un luxe, c’est une mesure de protection familiale essentielle.

Les garanties, les exclusions, la quotité : les trois critères qualitatifs sont à présent couverts. Reste le critère qui fait souvent pencher la balance finale, le prix. Mais comparer le cout assurance pret immobilier de deux contrats n’est pas aussi simple qu’il n’y paraît, car les indicateurs couramment affichés peuvent être trompeurs.

7. Le coût réel de l’assurance : TAEA, CI vs CRD et les pièges de la comparaison

Le taux assurance credit immobilier que l’on vous présente dans une offre, c’est le TAEA. Mais ce chiffre, à lui seul, ne dit pas combien vous allez réellement payer. Le mode de calcul (capital initial ou capital restant dû), le coût total en euros et la cotisation mensuelle racontent chacun une partie différente de l’histoire. Pour comparer correctement, il faut croiser les trois.

7.1 Les trois indicateurs de coût : utilité et limites

On retrouve trois indicateurs sur le marché, et chacun vous raconte quelque chose de différent.

| Indicateur | Utilité | Limite |

|---|---|---|

| TAEA (Taux Annuel Effectif d’Assurance) | Comparaison rapide entre offres, obligatoire dans toute offre de prêt (art. L. 312-4-1 Code de la consommation) | Ne reflète pas l’impact du mode CI vs CRD |

| Coût total en € | Comparaison précise du montant réellement payé sur toute la durée | Ne reflète pas la répartition dans le temps |

| Cotisation mensuelle initiale | Budget mensuel, utile pour la capacité d’endettement | Trompeuse si CRD (la cotisation baisse dans le temps, mais le coût total peut être inférieur) |

Le TAEA est l’indicateur légal. Il est obligatoire dans toute offre de prêt depuis l’article L. 312-4-1 du Code de la consommation. Il exprime le coût de l’assurance en pourcentage annuel du capital emprunté, indépendamment du mode de calcul.

Mais le TAEA seul ne suffit pas. Deux contrats avec un TAEA identique peuvent avoir des coûts totaux très différents selon qu’ils sont calculés sur le capital initial ou sur le capital restant dû. C’est le piège le plus fréquent dans la comparaison d’offres, et c’est pourquoi il faut toujours demander le coût total en euros sur la durée du prêt.

Le coût total en euros est l’indicateur le plus fiable pour comparer deux contrats à périmètre de garanties identique. Il représente la somme de toutes les cotisations que vous allez effectivement payer. Sa seule limite, c’est qu’il ne dit rien sur la répartition dans le temps : un coût total de 8 000 euros peut correspondre à des cotisations constantes de 33 euros par mois, ou à des cotisations qui démarrent à 42 euros et descendent à 3 euros.

La cotisation mensuelle initiale, quant à elle, est utile pour votre budget courant et pour le calcul de votre capacité d’endettement par la banque. Mais elle peut vous induire en erreur si vous vous arrêtez là. Un contrat sur CRD affiche une cotisation initiale identique au CI, mais elle diminue chaque année. Le coût total finit par être inférieur de 25 à 35 %.

En pratique, demandez systématiquement les trois indicateurs et prenez votre décision sur le coût total en euros, à périmètre de garanties identique.

7.2 CI vs CRD : même TAEA, coûts très différents

C’est la distinction que beaucoup d’emprunteurs ignorent, et qui peut représenter un écart de 30 à 35 % sur le prix assurance emprunteur total.

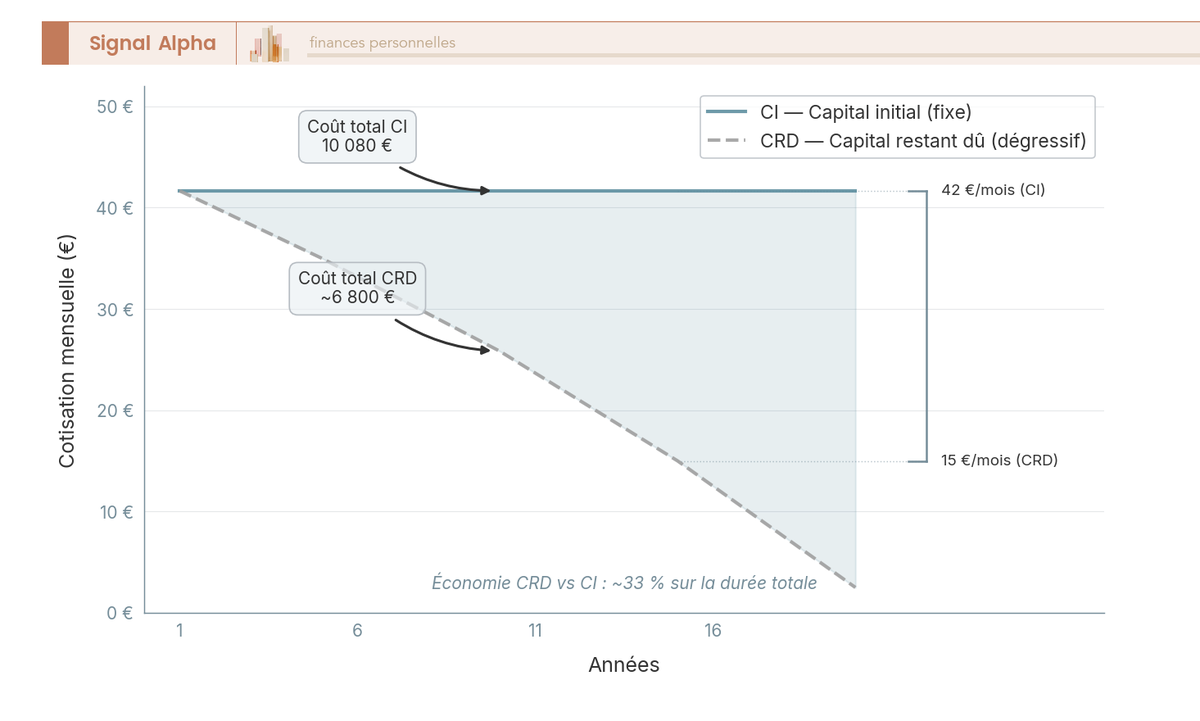

Le calcul sur capital initial (CI) produit une cotisation fixe pendant toute la durée du prêt. La formule est (capital emprunté x TAEA) / 12. Vous payez le même montant chaque mois, que votre capital restant dû soit de 250 000 euros ou de 15 000 euros.

Le calcul sur capital restant dû (CRD) produit une cotisation dégressive. Chaque année, la cotisation est recalculée sur le capital qu’il reste à rembourser. Au début, elle est proche du CI. Mais à mesure que vous remboursez, elle diminue fortement.

Prenons un prêt de 250 000 euros sur 20 ans avec un TAEA de 0,20 % dans les deux cas.

| Année | Cotisation mensuelle CI | Cotisation mensuelle CRD | CRD approximatif |

|---|---|---|---|

| Année 1 | 42 € | 42 € | 250 000 € |

| Année 5 | 42 € | 35 € | 210 000 € |

| Année 10 | 42 € | 26 € | 155 000 € |

| Année 15 | 42 € | 15 € | 90 000 € |

| Année 20 | 42 € | 3 € | 15 000 € |

| Coût total | 10 080 € | ~6 800 € |

Données à jour — T1 2026.

L’écart est massif. 10 080 euros en CI contre environ 6 800 euros en CRD, soit 3 280 euros de différence pour un TAEA strictement identique. En année 15, la cotisation CI reste à 42 euros alors que la cotisation CRD n’est plus que de 15 euros. En année 20, elle tombe à 3 euros.

Ce qui se passe concrètement, c’est qu’avec un contrat CI, vous continuez à payer sur un capital que vous avez déjà remboursé. En année 15, il ne reste plus que 90 000 euros de capital, mais votre cotisation est toujours calculée sur les 250 000 euros initiaux. Vous payez l’assurance sur 160 000 euros de capital fantôme.

Le CI a un avantage : la mensualité est constante, ce qui facilite la budgétisation. Certains emprunteurs préfèrent savoir exactement combien ils paient chaque mois. Le CRD, lui, est moins lisible au départ (la cotisation change chaque année), mais il coûte significativement moins cher sur la durée. Pour la grande majorité des emprunteurs, le CRD est le mode de calcul le plus avantageux, à condition de ne pas se fier uniquement à la cotisation initiale pour comparer.

Un contexte favorable à garder en tête si vous êtes en train de comparer les offres. Les tarifs de délégation ont baissé de 10 à 20 % en moyenne sur la période 2023-2025, sous l’effet de la concurrence renforcée par la loi Lemoine. Les contrats de délégation sont très majoritairement calculés sur CRD, ce qui cumule deux sources d’économie par rapport au contrat groupe bancaire (souvent en CI). C’est un argument supplémentaire pour comparer les offres du marché, y compris si vous avez déjà un contrat en cours.

Vous disposez maintenant de tous les critères pour évaluer un contrat d’assurance emprunteur, des garanties et leur mode d’indemnisation jusqu’aux franchises, exclusions, quotité et coût réel. Ceci dit, savoir quoi regarder ne suffit pas si vous ne savez pas comment agir. La section suivante est consacrée à la mise en pratique, avec la procédure concrète de changement assurance prêt immobilier grâce à la loi Lemoine, les outils de comparaison disponibles et les profils spécifiques qui méritent une attention particulière.

8. Changer d’assurance et comparer les offres : le mode d’emploi

Vous avez les critères, vous savez ce que valent les garanties, les franchises, les exclusions, la quotité et le coût réel d’un contrat. Reste à passer à l’action. Que vous souhaitiez changer votre assurance actuelle ou choisir la bonne dès le départ, la démarche repose sur un cadre juridique précis et des outils accessibles à tous.

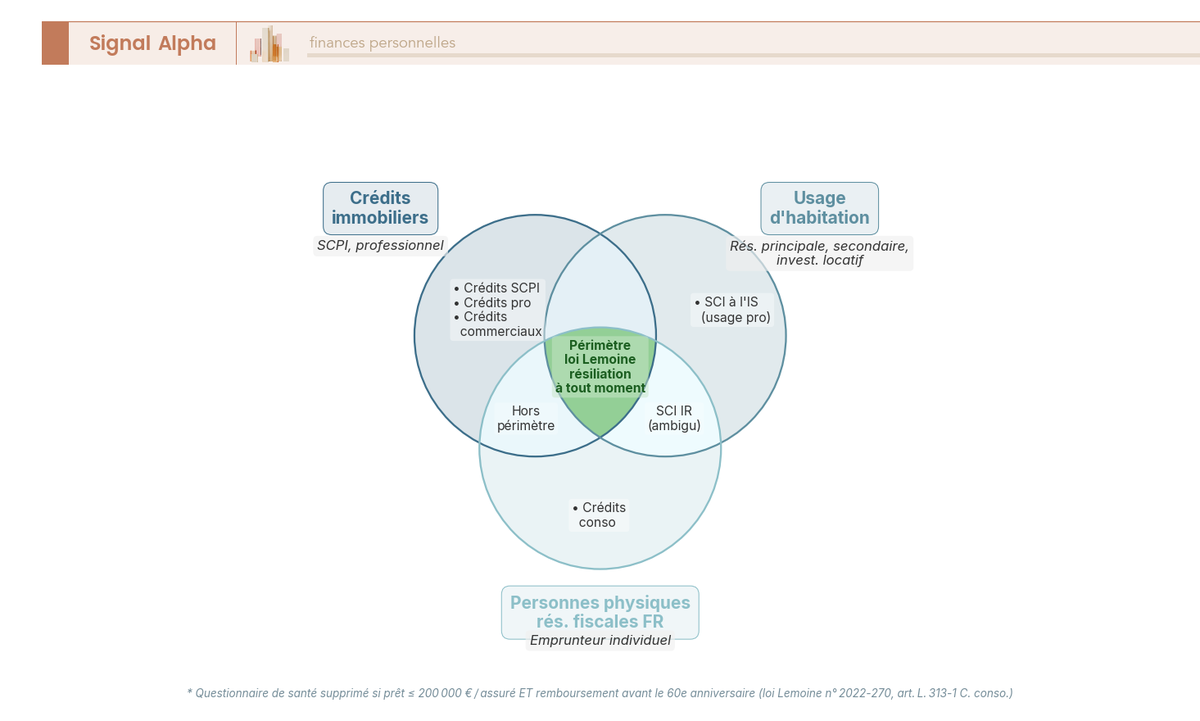

8.1 Périmètre de la loi Lemoine : êtes-vous éligible ?

Depuis le 1er septembre 2022, la loi Lemoine permet de résilier et de substituer son assurance emprunteur à tout moment, sans frais et sans préavis. Cette possibilité concerne tous les crédits immobiliers à usage d’habitation, que ce soit une résidence principale, une résidence secondaire ou un investissement locatif à usage d’habitation. La loi s’applique rétroactivement à tous les contrats en cours, y compris ceux signés il y a 10 ou 15 ans.

Ceci dit, tous les prêts ne sont pas éligibles. Les crédits pour l’achat de parts de SCPI sont exclus du périmètre de la loi Lemoine, car ils ne correspondent pas à un crédit immobilier « à usage d’habitation » au sens de l’article L. 313-1 du Code de la consommation. Pour approfondir le sujet de l’immobilier papier, vous pouvez consulter notre article sur les SCPI, OPCI, foncières cotées et autres véhicules de pierre papier. Les crédits professionnels (SCI à l’IS, crédits commerciaux) et les crédits à la consommation sont également hors périmètre. Pour les prêts relais, la loi s’applique s’ils financent un bien d’habitation.

Un cas revient régulièrement, c’est celui de la SCI familiale transparente (à l’IR). La position est encore ambiguë, mais en pratique la plupart des banques acceptent la substitution si le crédit finance un bien d’habitation. La jurisprudence reste en construction sur ce point.

Autre avancée de la loi Lemoine, et non des moindres. Si votre prêt est inférieur ou égal à 200 000 euros par assuré et que le terme du prêt intervient avant votre 60e anniversaire, le questionnaire de santé est supprimé. Aucune exclusion pour pathologie, aucune surprime santé. Un emprunteur de 35 ans qui emprunte 180 000 euros sur 20 ans (fin du prêt à 55 ans) en bénéficie automatiquement. Attention cependant, le seuil de 200 000 euros s’apprécie sur l’encours total des crédits immobiliers couverts. Si vous avez déjà un prêt de 150 000 euros assuré, seuls 50 000 euros supplémentaires sont éligibles à la suppression du questionnaire.

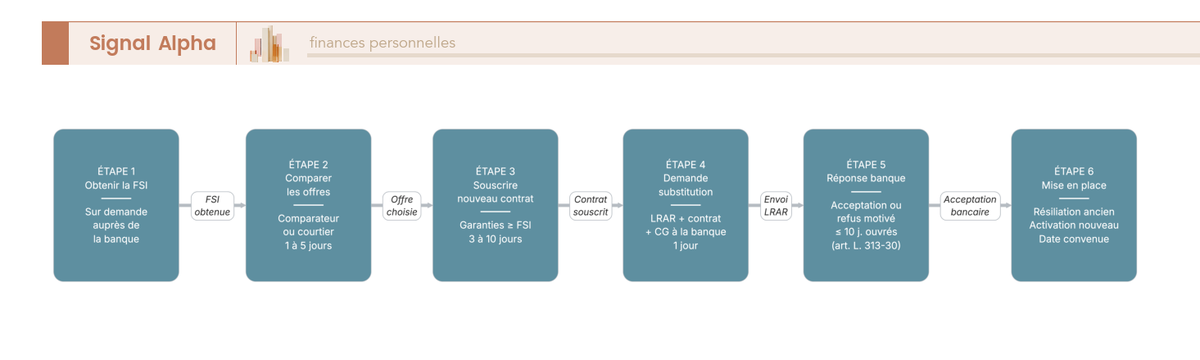

8.2 La procédure de changement pas à pas

Concrètement, à quoi ressemble un changement d’assurance emprunteur ? Six étapes, chacune avec un responsable et un délai à respecter.

| Étape | Action | Responsable | Délai |

|---|---|---|---|

| 1 | Obtenir la FSI (Fiche Standardisée d’Information) auprès de la banque | Emprunteur → Banque | Sur demande |

| 2 | Comparer les offres (comparateur en ligne ou courtier) | Emprunteur | 1 à 5 jours |

| 3 | Souscrire le nouveau contrat (garanties au moins équivalentes à la FSI) | Emprunteur → Nouvel assureur | 3 à 10 jours |

| 4 | Envoyer la demande de substitution à la banque (LRAR ou procédure en ligne) avec le nouveau contrat et les conditions générales | Emprunteur ou nouvel assureur → Banque | 1 jour |

| 5 | Réponse de la banque, acceptation ou refus motivé | Banque → Emprunteur | 10 jours ouvrés maximum (art. L. 313-30) |

| 6 | Si acceptation, résiliation de l’ancien contrat et mise en place du nouveau | Banque + Assureurs | Date convenue |

Premier réflexe à adopter : demandez la FSI dès la première simulation de prêt, c’est un droit garanti par le décret du 14 juin 2014. Ce document liste les garanties minimales exigées par le prêteur, les 11 critères d’équivalence retenus parmi les 18 réglementaires, la quotité minimale et le coût estimé de l’assurance groupe. C’est la base indispensable pour comparer les offres sur les mêmes critères.

Deuxième point à garder en tête, la rétroactivité. Si vous avez un contrat d’assurance groupe signé il y a cinq, dix ou même quinze ans, vous pouvez le changer à tout moment grâce à la loi Lemoine. Les tarifs de délégation ayant baissé de 10 à 20 % entre 2023 et 2025 sous l’effet de la concurrence, l’économie potentielle est souvent supérieure à ce qu’elle était à la souscription initiale.

Et si la banque refuse ? Le refus doit être motivé par écrit et fondé exclusivement sur une non-équivalence des garanties par rapport aux critères de la FSI. Un refus non motivé, tardif (au-delà de 10 jours ouvrés) ou basé sur un autre motif est illégal. Depuis 2024, l’ACPR a renforcé ses contrôles sur les refus non motivés, et le taux d’acceptation des substitutions est en hausse. Si vous êtes dans cette situation, vous pouvez saisir le médiateur bancaire ou signaler directement à l’ACPR.

Astuces importantes

Quatre erreurs fréquentes peuvent faire échouer une démarche de changement d’assurance emprunteur, et on les voit revenir dans la plupart des cas.

- Ne pas vérifier l’équivalence des garanties avant d’envoyer la demande, ce qui conduit à un refus de la banque et une perte de temps. Confrontez le nouveau contrat point par point avec la FSI.

- Résilier l’ancien contrat avant d’avoir la confirmation écrite de la banque, ce qui crée une période sans couverture (rupture de garantie). Attendez toujours l’acceptation formelle.

- Choisir uniquement sur le prix sans vérifier les exclusions ni le mode d’indemnisation. Le TAEA le plus bas ne garantit pas la meilleure protection.

- Ne pas vérifier la date de prise d’effet du nouveau contrat, ce qui peut entraîner un doublon de cotisations ou, pire, une période sans couverture.

Évitez ces quatre pièges et le changement se déroule sans accroc.

8.3 Comparateurs et courtiers : qui fait quoi ?

Une fois la FSI en main, il faut comparer. Cinq acteurs principaux se partagent le marché, chacun avec un positionnement différent.

| Acteur | Type | Fonctionnement | Atout principal | Limite | Modèle économique |

|---|---|---|---|---|---|

| LeLynx | Comparateur en ligne | Formulaire unique, devis de plusieurs assureurs | Large panel, rapidité, gratuit | Comparaison parfois superficielle (pas toujours les garanties fines) | Commission versée par l’assureur choisi |

| Magnolia | Courtier comparateur spécialisé | Comparaison + accompagnement personnalisé + gestion du changement | Expertise pointue, accompagnement complet (substitution gérée) | Commission par l’assureur retenu | Commission assureur |

| Empruntis | Courtier crédit + assurance | Comparaison intégrée crédit + assurance | Vision globale, négociation groupée | Orientation vers les partenaires du réseau | Commission crédit + assurance |

| Meilleurtaux | Courtier crédit + assurance | Comparaison et courtage | Large réseau bancaire + assurance | Orientation réseau | Commission |

| Réassurez-moi | Courtier spécialisé en ligne | Comparaison en ligne + souscription digitale | Parcours 100 % digital, rapidité | Moins de personnalisation pour profils complexes | Commission assureur |

Données à jour, avril 2026.

Ce qu’il faut bien comprendre ici, c’est la différence entre comparateur et courtier spécialisé. Un comparateur comme LeLynx vous donne des devis rapides, mais n’accompagne pas la démarche de substitution. Un courtier comme Magnolia ou Réassurez-moi gère l’ensemble du processus, de la comparaison jusqu’au transfert effectif. Tous fonctionnent par commission versée par l’assureur, c’est donc gratuit pour vous en tant qu’emprunteur.

En pratique, comparez au moins 3 devis dont 1 en délégation minimum. Si votre profil est complexe (risque aggravé de santé, profession à risque, sport exclu), un courtier spécialisé fera souvent la différence grâce à son accès à un panel plus large d’assureurs. Pour aller plus loin sur le choix d’un intermédiaire financier, consultez notre guide sur comment choisir un conseiller en gestion de patrimoine adapté et comprendre les frais.

Vous avez désormais la procédure et les bons outils. Mais le cadre standard ne couvre pas tous les cas. Si votre profil comporte une particularité, que ce soit un risque de santé, un statut professionnel spécifique ou un sport à risque, les ajustements à prévoir peuvent changer la donne.

9. Profils spécifiques : les ajustements qui changent tout

L’assurance emprunteur est calibrée pour un profil « standard », c’est-à-dire un salarié en CDI, en bonne santé, sans activité à risque. Dès que votre situation s’éloigne de ce schéma, les conditions du contrat changent sensiblement, parfois dans les deux sens. Un fonctionnaire titulaire peut optimiser sa franchise. Un TNS sans prévoyance Madelin risque de se retrouver sans protection réelle en cas d’arrêt. Voici les ajustements indispensables selon votre profil.

9.1 Convention AERAS : l’accès à l’assurance pour les risques aggravés de santé

Si vous avez un antécédent de santé grave (cancer, maladie chronique, pathologie cardiaque), la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) est le dispositif qui vous permet d’accéder à l’assurance emprunteur. Elle fonctionne en trois niveaux successifs.

| Niveau | Examen | Décideur | Issue possible |

|---|---|---|---|

| Niveau 1 | Analyse standard du questionnaire de santé | Assureur | Acceptation aux conditions normales, ou refus et passage au niveau 2 |

| Niveau 2 | Réexamen approfondi par un service médical spécialisé | Service médical de l’assureur | Acceptation avec surprime et/ou exclusions, ou refus et passage au niveau 3 |

| Niveau 3 | Examen par un pool d’assureurs (bureau commun AERAS) | Pool interprofessionnel | Acceptation avec surprime plafonnée, ou refus définitif (rare) |

Le processus complet doit être réalisé dans un délai maximal de 5 semaines. En cas d’acceptation au niveau 3, la surprime est plafonnée pour les revenus modestes, et la différence est prise en charge par un mécanisme de mutualisation entre assureurs et banques. L’emprunteur ne paie jamais la totalité de la surprime si celle-ci rendrait l’assurance déraisonnablement chère par rapport au montant du prêt.

La loi Lemoine a apporté deux avancées décisives pour les profils à risque aggravé. Le droit à l’oubli pour les cancers et l’hépatite C est passé de 10 à 5 ans après la fin du protocole thérapeutique. Si vous avez terminé votre traitement il y a plus de 5 ans sans rechute, l’assureur n’a plus le droit de prendre en compte cette pathologie dans sa tarification. Et pour les prêts inférieurs ou égaux à 200 000 euros par assuré avec un terme avant 60 ans, le questionnaire de santé est purement et simplement supprimé, ce qui neutralise la problématique du risque aggravé pour les montants modérés.

9.2 Salariés CDI, fonctionnaires et TNS : les trois configurations-clés

Votre statut professionnel conditionne trois paramètres critiques du contrat : la franchise, le mode d’indemnisation et la coordination avec la prévoyance existante.

Salarié CDI. La convention collective prévoit généralement un maintien de salaire pendant une période variable (souvent 90 jours pour les cadres). Si vous bénéficiez de ce maintien, une franchise de 90 jours est cohérente puisque votre employeur couvre la période de franchise. La prévoyance d’entreprise obligatoire (convention collective nationale) peut également couvrir une partie du risque ITT. En contrat indemnitaire, l’indemnisation est réduite d’autant, ce qui renforce l’intérêt du mode forfaitaire. La garantie perte d’emploi (PE) est souvent proposée, mais son rapport coût/bénéfice reste discutable pour la majorité des salariés en CDI.

Fonctionnaire titulaire. Le maintien de traitement est parmi les plus protecteurs : 3 mois à plein traitement, puis 9 mois à demi-traitement. Une franchise de 90 jours est adaptée, voire 180 jours si vous disposez d’une épargne confortable pour absorber 6 mensualités. Pas de risque de licenciement économique, donc la garantie perte d’emploi n’a aucun intérêt pour un fonctionnaire titulaire. Les mutuelles spécialisées (MGEN, MNT) proposent des tarifs souvent compétitifs. Attention toutefois aux professions à risque dans la fonction publique (pompiers, militaires, police), les exclusions spécifiques sont fréquentes et doivent être vérifiées.

Travailleur non salarié (TNS). C’est le profil le plus vulnérable si aucune prévoyance complémentaire (Madelin) n’est en place. Pas de maintien de salaire employeur, des indemnités journalières Sécurité Sociale très faibles et tardives. La franchise de 30 jours est non négociable pour un TNS sans prévoyance, car les revenus tombent à zéro dès le premier jour d’arrêt. Le contrat forfaitaire est indispensable, puisqu’un contrat indemnitaire ne compenserait quasiment rien. La définition « sa profession » pour l’ITT est cruciale, surtout pour les indépendants spécialisés (consultant, artisan, professionnel de santé). Les revenus variables compliquent parfois la tarification, car certains assureurs demandent les 3 derniers bilans et calculent sur le revenu moyen. Le surcoût d’une couverture adaptée (franchise 30 jours + forfaitaire + « sa profession ») représente environ 2 000 à 4 000 euros sur 20 ans par rapport à un contrat standard, mais c’est un investissement justifié au regard de la protection réelle. Pour comprendre comment comprendre la prévoyance selon votre statut et les options d’optimisation possibles, consultez notre guide dédié.

Si vous êtes TNS avec une prévoyance Madelin, la coordination entre les deux contrats (Madelin + assurance emprunteur) mérite une attention particulière pour éviter les doublons ou les trous de couverture.

9.3 Sports à risque et professions à risque : solutions et arbitrages

Certaines professions et certaines activités sportives sont régulièrement exclues des contrats standard ou surtaxées. Si vous êtes concerné, des solutions existent, mais elles ont un coût qu’il faut mettre en regard du risque financier d’une non-couverture.

Pour les professions à risque, des assureurs ou mutuelles spécialisés proposent des solutions adaptées. Les militaires en opération peuvent se tourner vers l’AGPM, les pompiers professionnels vers la MNSPF, les travailleurs du BTP vers Pro BTP. Les agents de sécurité trouveront des offres via courtier spécialisé, avec des surprimes de +10 à +30 %.

Côté sports, la liste des activités fréquemment exclues est longue. Le parapente, l’escalade au-delà d’un certain niveau, la plongée sous-marine à plus de 40 mètres, les sports mécaniques en compétition, le ski hors-piste, les arts martiaux en compétition et le saut en parachute reviennent dans la grande majorité des contrats. Les rachats d’exclusion sont possibles dans presque tous les cas, avec des surprimes qui varient de +20 % pour le ski hors-piste à +100 % pour les sports mécaniques en circuit.

Comment arbitrer ? Si vous pratiquez un sport exclu de manière occasionnelle (quelques sorties par an), le coût du rachat d’exclusion doit être comparé au risque financier d’un accident non couvert pendant la pratique. Pour un prêt de 300 000 euros, un accident grave non couvert peut laisser votre foyer avec la totalité du capital restant dû à rembourser. Face à ce risque, une surprime de +30 % sur la garantie DC/PTIA pendant la durée du prêt peut se justifier largement.

Les profils spécifiques ont chacun leurs ajustements, mais comment toutes ces variables se combinent-elles dans la pratique ? Pour rendre le propos concret, quatre cas de figure tirés des situations les plus courantes.

10. Quatre cas concrets pour choisir en toute connaissance de cause

La théorie, vous la maîtrisez désormais. Mais chaque critère abordé dans cet article prend un sens différent selon votre profil. Les quatre cas qui suivent montrent comment l’ensemble des paramètres (garanties, franchise, quotité, exclusions, coût) s’articulent pour aboutir à une décision chiffrée.

10.1 Quatre profils types chiffrés

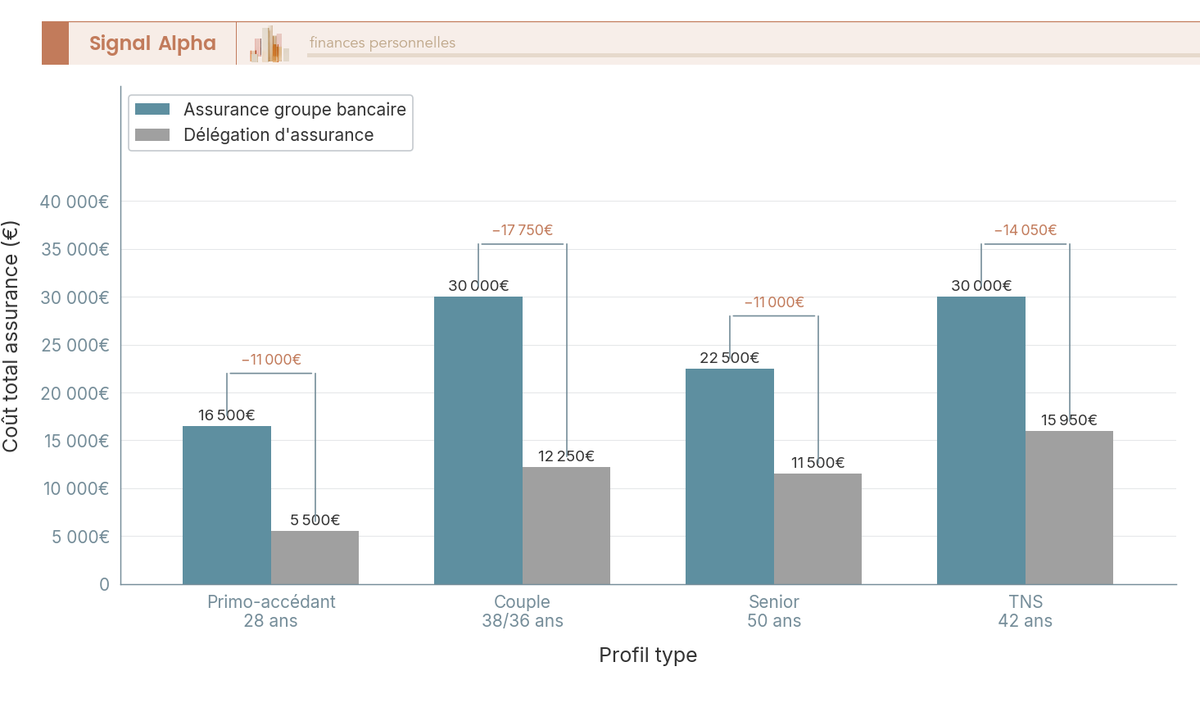

Cas 1 : Couple primo-accédant, 32 et 30 ans, CDI, revenus symétriques, prêt 300 000 euros sur 25 ans.

Le profil est favorable. Quotité 100/100 pour une protection maximale du foyer, quel que soit le décès. Mode forfaitaire sur l’ITT, franchise 90 jours (CDI avec maintien conventionnel pour les deux), couverture MNO incluse. En délégation, le TAEA estimé se situe entre 0,10 et 0,18 %, contre 0,30 à 0,40 % en assurance groupe. L’économie potentielle dépasse 10 000 euros sur la durée du prêt. À cet âge, le questionnaire de santé est souvent une formalité, et si le prêt par assuré reste sous les 200 000 euros (150 000 euros chacun pour un prêt de 300 000 euros en quotité 100/100), la suppression du questionnaire s’applique.

Cas 2 : Célibataire 28 ans, CDI cadre, non-fumeur, prêt 200 000 euros sur 20 ans.

Quotité 100 % obligatoire (emprunteur seul). Mode forfaitaire, franchise 90 jours, couverture MNO, définition ITT « sa profession ». Le prêt étant à 200 000 euros exactement, le seuil de suppression du questionnaire de santé est atteint (si le terme intervient avant 60 ans). TAEA estimé en délégation de 0,08 à 0,12 %, soit un coût total de 3 200 à 4 800 euros sur 20 ans. En groupe bancaire, le coût monterait à 10 000 à 14 000 euros. L’économie en délégation représente ici 7 000 à 10 000 euros, l’équivalent de plusieurs mois de salaire.

Cas 3 : Couple 40 et 38 ans, revenus asymétriques (65/35 %), prêt 400 000 euros sur 20 ans.

Le revenu principal (A) représente 65 % des revenus du foyer. Une quotité 50/50 serait ici une erreur. Si A décède, le survivant (B) doit assumer 200 000 euros de capital restant avec 35 % des revenus. La quotité recommandée est 100 % sur A et 50 à 70 % sur B (total 150 à 170 %). Mode forfaitaire pour les deux, franchise 90 jours, MNO couvertes. Définition ITT « sa profession » à vérifier, surtout si l’un des deux exerce un métier spécialisé. TAEA estimé en délégation de 0,15 à 0,25 % pour l’ensemble (fonction de la quotité totale). L’écart groupe/délégation dépasse facilement 15 000 euros sur 20 ans pour ce type de profil.

Cas 4 : TNS consultant 35 ans, sans prévoyance Madelin, prêt 250 000 euros sur 20 ans.

Le profil le plus exigeant en matière de couverture. Quotité 100 %, mode forfaitaire impératif, franchise 30 jours non négociable (pas de maintien de salaire, revenus nuls dès le premier jour d’arrêt). Définition ITT « sa profession », couverture MNO incluse. TAEA estimé en délégation de 0,22 à 0,35 % (la franchise courte génère un surcoût d’environ +20 % par rapport à une franchise de 90 jours). Coût total estimé de 11 000 à 17 500 euros sur 20 ans, soit 2 000 à 4 000 euros de plus qu’un contrat standard. Ce surcoût est le prix d’une protection réelle : sans lui, un arrêt de travail de trois mois peut mettre en péril le remboursement du prêt. En parallèle, la souscription d’une prévoyance Madelin permettrait de compléter la couverture et potentiellement de passer à une franchise plus longue sur l’assurance emprunteur, pour en réduire le coût.

Données à jour, avril 2026.

Quel que soit le profil, la mécanique est la même, comparer au moins 3 devis, exiger la FSI comme base commune et ne jamais choisir uniquement sur le prix. Pour garder ce fil directeur en tête au moment de la comparaison, le financement de l’achat immobilier passe aussi par le choix d’une assurance adaptée.

10.2 Tableau récapitulatif : les 7 critères de choix

Vous n’avez pas le temps de relire les dix sections précédentes ? Ce tableau synthétise les 7 critères décisionnels en un outil de référence. Gardez-le sous les yeux au moment de comparer vos devis.

| Critère | Ce qu’il faut vérifier | Erreur fréquente à éviter | Action recommandée |

|---|---|---|---|

| 1. Garanties | DC, PTIA, IPT, IPP, ITT couvertes ; mode forfaitaire vs indemnitaire ; définition ITT « sa profession » | Accepter un contrat indemnitaire sans vérifier le maintien de salaire, ce qui peut aboutir à une indemnisation nulle | Exiger le mode forfaitaire + définition « sa profession » |

| 2. Franchises | Durée (30, 90, 180 j) adaptée à la situation de revenus et d’épargne | Choisir 180 j par économie sans avoir 6 mois d’épargne de précaution | Aligner la franchise sur la durée de maintien de salaire + épargne disponible |

| 3. Exclusions | MNO couvertes, sports pratiqués non exclus, profession couverte | Ignorer les exclusions MNO, qui sont la 1re cause d’arrêt long non couverte | Lire intégralement la liste des exclusions + racheter si sport ou profession à risque |

| 4. Coût (TAEA) | TAEA + coût total en euros ; mode CI vs CRD | Comparer uniquement les TAEA sans vérifier le mode de calcul, ce qui génère une erreur de 25 à 35 % | Demander le coût total en euros + le mode de calcul |

| 5. Quotité | Somme des quotités au minimum 100 %, adaptée aux revenus du foyer | Quotité 50/50 par défaut avec revenus très asymétriques | Sur-assurer le revenu principal (100 % minimum) |

| 6. Service client | Délais de traitement sinistres, accessibilité, avis clients | Choisir le moins cher sans vérifier la qualité de gestion des sinistres | Consulter les avis certifiés + vérifier l’engagement de délai contractuel |

| 7. Solidité assureur | Ratio SCR, notation financière, agrément ACPR | Souscrire chez un assureur non agréé ou fragile financièrement | Vérifier l’agrément ACPR + ratio SCR supérieur à 150 % |

Note de Henri

quand on étudie la sinistralité des assureurs emprunteur, ce qui frappe c’est que les refus d’indemnisation les plus courants ne viennent pas de sinistres exotiques, mais de trois points qui figurent dans ce tableau : le mode indemnitaire, les exclusions MNO et la mauvaise définition de l’ITT. Ces trois lignes à elles seules concentrent la majorité des litiges. Si vous ne vérifiez que trois choses dans un contrat, vérifiez celles-là.

10.3 Checklist À faire / À éviter

Avant de signer un nouveau contrat ou de valider un changement d’assurance, passez en revue cette checklist. Elle condense l’essentiel de ce qu’il faut faire et les erreurs à ne pas commettre.

| À faire | À éviter |

|---|---|

| Demander la FSI dès la première simulation de prêt | Accepter l’assurance groupe sans comparer au moins 2 devis |

| Comparer au moins 3 devis dont 1 en délégation minimum | Se fier uniquement au TAEA sans vérifier les garanties |

| Vérifier le mode forfaitaire/indemnitaire de l’ITT | Ignorer le mode d’indemnisation |

| Lire intégralement la liste des exclusions | Signer sans lire les conditions générales |

| Vérifier la couverture des MNO (dos, psy) | Supposer que « toutes les maladies » sont couvertes |

| Adapter la quotité à la répartition des revenus du foyer | Mettre 50/50 par défaut sans analyse |

| Profiter de la loi Lemoine pour renégocier régulièrement | Penser que l’assurance est figée pour la durée du prêt |

| Vérifier la définition ITT : « sa profession » | Accepter « toute activité professionnelle » sans réfléchir |

| Utiliser la loi Hamon si vous avez pris l’assurance groupe à la signature | Attendre la fin du prêt pour changer |

Pour résumer, comparez au moins 3 devis, dont 1 en délégation, en utilisant la FSI comme base commune, et ne signez jamais sans avoir vérifié les garanties, les exclusions et le mode d’indemnisation. C’est le minimum pour choisir un contrat qui vous protège vraiment, à un prix qui reflète la réalité du marché.

Conclusion

Ne vous fiez pas au prix affiché pour choisir assurance emprunteur : ce qui fait vraiment la différence, c’est la nature de la garantie ITT (forfaitaire ou indemnitaire) et la couverture des Maladies Non Objectivables. Un contrat indemnitaire peut ne rien vous verser si votre employeur maintient votre salaire, et c’est une situation que l’on voit régulièrement chez les cadres. Quant à exclure les MNO, cela revient à renoncer à toute protection sur les deux premières causes d’arrêts longs en France.

Depuis la loi Lemoine, changer de contrat ne coûte rien et peut se faire à tout moment, y compris sur un prêt signé il y a dix ans. L’écart entre un contrat groupe bancaire et une délégation bien calibrée dépasse souvent 15 000 euros sur la durée du crédit. Et cette économie, beaucoup d’emprunteurs passent à côté simplement parce qu’ils n’ont jamais pris le temps de comparer. Notre guide sur le crédit immobilier détaille la négociation du taux et la structuration de l’apport. Ceux qui souhaitent articuler la protection de leur famille au-delà du prêt trouveront des réponses dans notre article sur l’assurance décès et la prévoyance, et les emprunteurs qui financent un investissement locatif dans notre guide dédié au crédit locatif.

FAQ – Assurance emprunteur : les questions qui reviennent le plus souvent

Quel est le tarif moyen d’une assurance emprunteur en 2026 ?

Le prix dépend avant tout du profil : âge, état de santé, profession et montant emprunté. En assurance groupe bancaire, le TAEA (taux annuel effectif d’assurance) se situe généralement entre 0,25 % et 1,20 %, selon le profil de l’emprunteur. En délégation d’assurance externe, la fourchette descend à 0,08 % – 0,70 %. Pour un prêt de 250 000 € sur 20 ans, le coût total varie de ~4 000 € pour un jeune emprunteur en délégation à ~48 000 € pour un profil senior en assurance groupe. Ce qui ressort des comparaisons sur le marché, c’est que la loi Lemoine a intensifié la concurrence depuis septembre 2022, et les tarifs en délégation ont baissé de 10 à 20 % en moyenne sur la période 2023-2025. Autrement dit, l’écart entre assurance groupe et délégation n’a jamais été aussi favorable aux emprunteurs qui font jouer la concurrence — jusqu’à 50 à 60 % d’économie sur la durée totale du crédit. C’est souvent plus que ce qu’on peut espérer d’une renégociation du taux lui-même, en particulier pour les profils de plus de 40 ans. Si vous souscrivez un crédit immobilier prochainement, comparer les offres d’assurance dès la simulation est un réflexe qui peut valoir plusieurs milliers d’euros.

Que signifie une quotité de 50 % en assurance emprunteur ?

La quotité représente la part du capital restant dû prise en charge par l’assureur en cas de sinistre affectant un emprunteur donné. Une quotité de 50 % signifie que l’assureur ne rembourse que la moitié du capital restant dû si cet emprunteur est touché par le sinistre couvert. Pour un couple assuré à 50/50, si l’un décède, seule la moitié du prêt est soldée par l’assurance, et le survivant doit continuer à rembourser les 50 % restants avec ses seuls revenus. La somme des quotités doit être au minimum égale à 100 % ; une quotité de 100 % par tête (200 % au total) offre la protection maximale, mais coûte quasi le double.

Un point souvent sous-estimé, c’est que la répartition 50/50 est la configuration la plus répandue, mais rarement la plus adaptée. Quand les revenus du foyer sont asymétriques, un couple avec 70 % des ressources concentrées sur un seul revenu devrait assurer ce revenu à 100 % minimum, voire en miroir. En cas de décès du revenu principal avec une quotité 50/50, le survivant se retrouve à assumer 50 % du capital restant dû avec potentiellement 30 % des revenus du foyer, ce qui peut déboucher rapidement sur une vente forcée du bien.

Quelle est la différence entre délai de carence et franchise en assurance emprunteur ?

Ce sont deux notions proches mais qui ne jouent pas dans les mêmes situations. Le délai de carence est une période unique qui court après la souscription du contrat, pendant laquelle certaines garanties ne sont pas encore activées. L’exemple le plus connu : le suicide est exclu la première année du contrat (article L132-7 du Code des assurances) ; certains contrats prévoient aussi 30 à 90 jours de carence sur la garantie ITT. Ce délai ne joue qu’une seule fois dans la vie du contrat.

La franchise, elle, s’applique après chaque sinistre déclaré et représente la période pendant laquelle l’assureur ne verse aucune indemnité. Une franchise de 90 jours signifie que le paiement de l’assurance ne démarre qu’à partir du 91e jour d’arrêt de travail. Si un deuxième arrêt survient six mois plus tard, la franchise repart de zéro. C’est un point que l’on voit souvent mal compris à la souscription : les emprunteurs se concentrent sur le taux affiché et ne vérifient pas si la franchise est de 30, 90 ou 180 jours. Or pour un TNS ou un indépendant sans maintien de salaire, choisir une franchise courte (30 jours) est souvent non négociable.

Comment changer d’assurance emprunteur depuis la loi Lemoine ?

Depuis le 1er septembre 2022, la résiliation est possible à tout moment pour les crédits immobiliers à usage d’habitation, sans frais ni pénalité. La procédure est la suivante. D’abord, obtenir la Fiche Standardisée d’Information (FSI) auprès de votre banque, qui liste les garanties minimales exigées. Ensuite, souscrire un nouveau contrat chez un assureur externe en vérifiant que les garanties sont au moins équivalentes à celles de la FSI. Puis envoyer la demande de substitution à votre banque, qui dispose de 10 jours ouvrés maximum pour répondre. Tout refus doit être motivé par écrit, exclusivement sur la base d’une non-équivalence des garanties, et cette règle est désormais contrôlée par l’ACPR. Un refus non motivé ou tardif est illégal : le recours est le médiateur bancaire ou un signalement à l’ACPR.

La loi s’applique rétroactivement à tous les contrats en cours, y compris ceux souscrits avant 2022. Si votre assurance groupe date de plusieurs années, le potentiel d’économie est souvent significatif : les tarifs de délégation ont baissé de 10 à 20 % depuis 2023, tandis que les primes groupe, elles, restent stables ou augmentent avec l’âge. Changer d’assurance n’est pas une démarche complexe — c’est avant tout une comparaison à faire et un dossier à constituer.

La garantie perte d’emploi vaut-elle le coup ?

Dans la majorité des cas, non, et c’est un point que l’on constate régulièrement : les emprunteurs souscrivent la garantie perte d’emploi (PE) sans en mesurer les vraies limites. Cette garantie coûte +0,10 à +0,30 % de TAEA, ce qui représente plusieurs milliers d’euros sur la durée d’un prêt, pour une couverture particulièrement restreinte. Elle ne couvre que le licenciement économique ou pour faute — pas la démission, pas la rupture conventionnelle, pas la fin de CDD. À cela s’ajoutent un délai de carence de 6 à 12 mois après la souscription, une franchise de 3 à 6 mois après la perte d’emploi, et un plafond d’indemnisation de 30 à 50 % des mensualités, limité à 12 à 24 mois au maximum.

Dans la plupart des situations, une épargne de précaution de 6 mois de mensualités offre une protection plus flexible et moins coûteuse. Elle couvre tous les types de sortie professionnelle (y compris la rupture conventionnelle, la démission pour reconversion) et s’active immédiatement, sans franchise ni délai de carence. La garantie PE peut avoir un intérêt limité pour un emprunteur senior en CDI dans un secteur exposé à des vagues de licenciements économiques — mais c’est une configuration particulière. Pour aller plus loin sur la protection financière en cas d’aléa de vie, le sujet de l’assurance décès et prévoyance mérite aussi d’être étudié conjointement à l’assurance emprunteur.