Dernière mise à jour : avril 2026

Vous aimeriez investir dans l’immobilier, mais le ticket d’entrée vous freine. Un appartement en direct, c’est souvent plus de 100 000 euros, des mois de démarches et une gestion locative qui pèse au quotidien. Les foncières cotées en bourse changent complètement la donne : avec quelques dizaines d’euros et un ordre passé depuis votre courtier, vous accédez à un portefeuille de bureaux, de centres commerciaux ou d’entrepôts logistiques gérés par des professionnels. Et le timing n’est pas anodin. En 2026, la BCE a ramené son taux de dépôt à 2 %, les conditions de refinancement s’améliorent pour ces sociétés, et les rendements de distribution de plusieurs foncières françaises se situent entre 4 et 8 % brut selon le segment.

Mais entre une SIIC en direct, une SCPI ou un ETF immobilier, le choix n’a rien d’évident. Fiscalité, enveloppe, critères de sélection : on passe tout au crible pour que vous puissiez trancher en connaissance de cause.

1. Qu’est-ce qu’une SIIC et comment fonctionne une foncière cotée ?

Une société d’investissement immobilier cotée, c’est une société foncière que vous achetez en bourse comme n’importe quelle action, sauf que derrière chaque titre se trouve un portefeuille de bureaux, de centres commerciaux ou d’entrepôts. Pour comprendre pourquoi ce véhicule distribue autant de dividendes et comment votre argent circule concrètement entre votre courtier et le parc immobilier, on va partir du cadre juridique avant de suivre le flux de l’argent jusqu’à votre compte.

1.1 Définition, statut juridique et conditions d’accès au régime SIIC

Le régime SIIC a été créé par la loi de finances pour 2003, codifié aux articles 208 C et suivants du Code général des impôts. C’est l’équivalent français des REITs américains (Real Estate Investment Trusts), mais avec un cadre réglementaire propre à la France.

Pour qu’une société puisse opter pour le statut SIIC, cinq conditions doivent être réunies simultanément :

- Être une société anonyme (SA) cotée sur un marché réglementé français, en pratique Euronext Paris.

- Disposer d’un capital social minimum de 15 millions d’euros.

- Avoir pour activité principale l’acquisition ou la construction d’immeubles en vue de la location.

- Qu’aucun actionnaire, seul ou de concert, ne détienne 60 % ou plus du capital ou des droits de vote (règle introduite par la loi SIIC 4 en 2006).

- Exercer une option irrévocable pour le régime, assortie d’un exit tax de 19 % sur les plus-values latentes lors de l’entrée dans le régime, étalable sur quatre ans.

L’option est irrévocable : une fois entrée dans le régime, la société ne peut plus revenir en arrière. C’est un engagement structurel, pas un choix qu’on ajuste d’année en année.

En pratique, pour vous en tant qu’investisseur, le statut SIIC se traduit par un avantage majeur : l’exonération d’impôt sur les sociétés en échange d’obligations de distribution élevées. On y revient juste après. Si vous souhaitez approfondir les différentes manières d’investir dans l’immobilier sans acheter de bien physique, consultez notre guide de la pierre-papier.

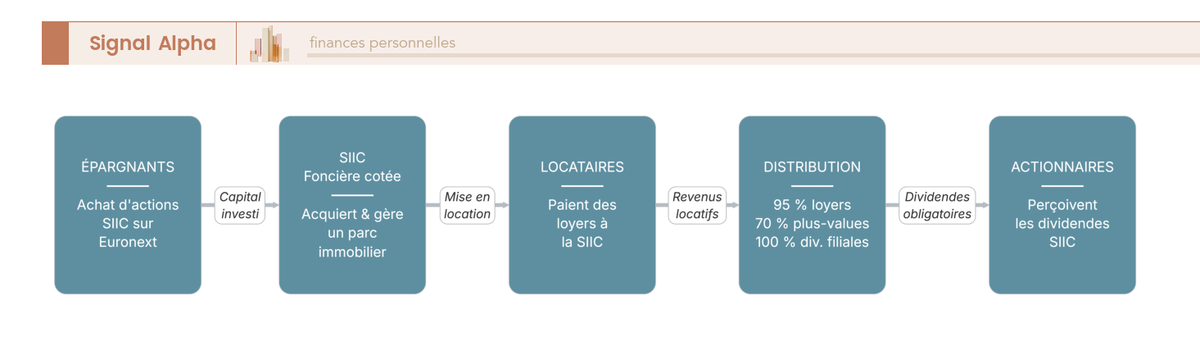

1.2 Le circuit de l’argent : de l’épargnant aux dividendes

Quand vous achetez une action SIIC sur Euronext, votre argent ne finance pas directement un immeuble. Vous achetez sur le marché secondaire un titre émis par la foncière immobilière, exactement comme pour une action Total ou LVMH. Le prix de l’action reflète l’offre et la demande du marché, pas la valeur du patrimoine immobilier détenu par la société.

Le financement d’une SIIC repose sur trois canaux : les émissions d’actions en bourse (augmentations de capital), la dette bancaire et obligataire, et les flux de trésorerie générés par les loyers de son parc immobilier.

Ce qui distingue une SIIC d’une foncière classique, ce sont ses obligations de distribution. En échange de l’exonération d’impôt sur les sociétés, la SIIC doit reverser à ses actionnaires :

- 95 % des bénéfices issus des loyers, avant la fin de l’exercice suivant.

- 70 % des plus-values de cession d’immeubles, dans les deux ans suivant la réalisation.

- 100 % des dividendes reçus de ses filiales SIIC, avant la fin de l’exercice suivant.

Ces taux de distribution très élevés signifient que la SIIC conserve peu de bénéfices en réserve. L’autofinancement est donc limité, ce qui explique le recours fréquent à l’endettement et aux augmentations de capital pour financer de nouvelles acquisitions. C’est un point à garder en tête quand vous analysez l’endettement d’une foncière cotée, car il ne traduit pas nécessairement une mauvaise gestion.

La cotation se fait en continu sur Euronext Paris, de 9h00 à 17h30, avec un règlement-livraison en T+2 (deux jours ouvrés après l’ordre).

Le schéma ci-dessus résume le circuit complet. Votre argent transite du marché boursier vers la SIIC, qui acquiert et gère des immeubles, perçoit les loyers des locataires, puis redistribue l’essentiel des bénéfices sous forme de dividendes aux actionnaires.

1.3 L’exonération d’IS : pourquoi les SIIC distribuent plus qu’une société classique

L’exonération d’impôt sur les sociétés est le cœur du mécanisme SIIC. Elle supprime la couche de taxation qui pèse sur les sociétés classiques et qui réduit mécaniquement le montant distribuable aux actionnaires.

Prenons un exemple concret avec un bénéfice de 100 euros. Dans une société classique soumise à l’IS au taux normal de 25 %, il reste 75 euros distribuables. Après application du PFU à 31,4 % sur le dividende, l’actionnaire touche environ 51 euros net. C’est la double imposition classique, avec l’IS au niveau de la société puis l’impôt sur le revenu au niveau de l’actionnaire.

Dans une SIIC exonérée d’IS, les 100 euros de bénéfice sont directement distribuables (à hauteur de 95 % pour les loyers). L’actionnaire reçoit donc 95 euros de dividende brut, et après PFU à 31,4 %, il lui reste environ 65 euros net. L’écart est significatif : 65 euros net au lieu de 51 euros, soit 27 % de rendement supplémentaire à bénéfice équivalent. C’est une confusion que l’on croise souvent, car des investisseurs comparent le rendement d’une SIIC à celui d’une action classique sans intégrer cet avantage structurel.

Cette exonération n’est pas un cadeau fiscal gratuit. Elle est conditionnée au respect strict des obligations de distribution évoquées plus haut. Si la SIIC ne distribue pas les pourcentages requis dans les délais, elle perd le bénéfice du régime.

1.4 Les segments immobiliers des SIIC françaises

Choisir une SIIC, c’est d’abord choisir un segment immobilier. Et sur ce point, le marché français couvre des secteurs très différents en termes de dynamique, de risque et de rendement.

Les bureaux représentent environ 35 % du marché SIIC France, avec des acteurs comme Gecina (17 milliards d’euros de patrimoine, principalement en Île-de-France) ou la Société Foncière Lyonnaise (SFL), spécialisée dans les bureaux prime à Paris. Le commerce et les centres commerciaux pèsent environ 30 %, dominés par Unibail-Rodamco-Westfield (le Forum des Halles avec ses 190 boutiques), Klépierre et Carmila. La logistique, portée par le e-commerce, représente environ 8 % avec Argan comme pure player français (3,77 millions de m² de plateformes logistiques). Le reste se répartit entre diversifié (Altarea, environ 10 %), hôtellerie (Covivio Hôtels, environ 5 %) et résidentiel (environ 5 %).

La portée géographique va au-delà de la France. Plusieurs SIIC françaises détiennent des actifs dans d’autres pays européens : Covivio est présent en Allemagne et en Italie, Unibail-Rodamco-Westfield en Espagne, en Autriche et aux Pays-Bas. Acheter une seule action de ces foncières revient à s’exposer à un portefeuille immobilier diversifié sur plusieurs pays, ce qui serait tout simplement impossible à répliquer en investissement direct pour un particulier.

Ces avantages de diversification géographique et sectorielle sont concrets, mais ils ne résument pas tout l’intérêt d’investir en SIIC. Le ticket d’entrée, la liquidité et les rendements de distribution méritent qu’on s’y attarde.

2. Pourquoi investir dans les SIIC : avantages concrets pour l’épargnant

Vous savez désormais ce qui se passe entre votre ordre d’achat et le versement de dividendes. Mais au-delà du mécanisme, qu’est-ce que cela change concrètement par rapport à l’immobilier direct ou à d’autres placements en pierre-papier ? On va chiffrer les avantages un par un, du plus intuitif au plus révélateur.

2.1 Diversification immobilière et accès à des projets d’envergure

L’avantage le plus sous-estimé, c’est l’accès à des actifs immobiliers auxquels un particulier ne peut tout simplement pas accéder en direct. Un centre commercial de 190 boutiques comme le Forum des Halles (géré par URW), un portefeuille de bureaux prime à Paris de 17 milliards d’euros (Gecina), ou un réseau de plateformes logistiques de près de 4 millions de m² (Argan) : ces actifs nécessitent des capitaux que seules des structures institutionnelles peuvent mobiliser.

En achetant une seule action immobilière, vous détenez une fraction de ce portefeuille multi-actifs et multi-zones géographiques. La diversification est immédiate : au lieu de concentrer votre patrimoine immobilier sur un seul appartement dans une seule ville, vous accédez à des dizaines d’immeubles répartis sur plusieurs segments et plusieurs pays. C’est un levier de réduction du risque que l’immobilier direct ne peut pas offrir à un particulier avec un budget de quelques milliers d’euros.

2.2 Un ticket d’entrée de ~100 euros et des frais quasi nuls

C’est l’argument qui frappe le plus quand on compare avec l’immobilier en direct. Le prix d’une action SIIC tourne généralement autour de 100 euros (parfois moins de 10 euros pour certaines foncières). En face, un investissement immobilier direct demande 50 000 à 200 000 euros selon la localisation, sans compter les frais.

Et ce sont justement les frais qui creusent l’écart. Investir dans l’immobilier ancien coûte environ 8 % de frais d’acquisition (notaire + droits de mutation). Dans le neuf, on monte à environ 23 % si l’on intègre la TVA à 20 % et les frais de notaire à 3 %. Pour une action SIIC, les frais de courtage se situent entre 0 et 3,80 euros par ordre selon votre broker. Le délai passe de 2 à 4 mois pour un achat immobilier classique à un ordre exécuté en quelques secondes.

Les frais de gestion sont internalisés dans la SIIC et ne vous sont pas facturés directement. En immobilier locatif direct, comptez 6 à 10 % des loyers si vous déléguez à une agence. Cette différence de structure de frais, souvent négligée, pèse lourd sur le rendement net à long terme.

Pour bien choisir votre intermédiaire, notre guide pour choisir son broker en bourse détaille les critères et les tarifs actualisés des principaux courtiers.

2.3 Une liquidité immédiate en bourse

La liquidité, c’est la possibilité de vendre votre position rapidement et sans décote significative. Sur Euronext Paris, les grandes SIIC du SBF 120 affichent des volumes quotidiens de plusieurs millions d’euros. Un ordre de vente est exécuté en quelques secondes, avec un règlement-livraison en T+2.

Comparez avec une SCPI, où le rachat de parts peut prendre plusieurs semaines à plusieurs mois selon la demande sur le marché secondaire. Ou avec l’immobilier direct, où la vente d’un bien prend en moyenne 3 à 6 mois entre la mise en vente et la signature chez le notaire.

Cette liquidité a toutefois un revers. Puisque le cours fluctue en temps réel, le prix auquel vous vendez dépend du marché au moment de votre ordre, pas de la valeur intrinsèque du parc immobilier. C’est le prix à payer pour pouvoir sortir quand on veut. On verra dans la section suivante à quel point cette volatilité peut être marquée.

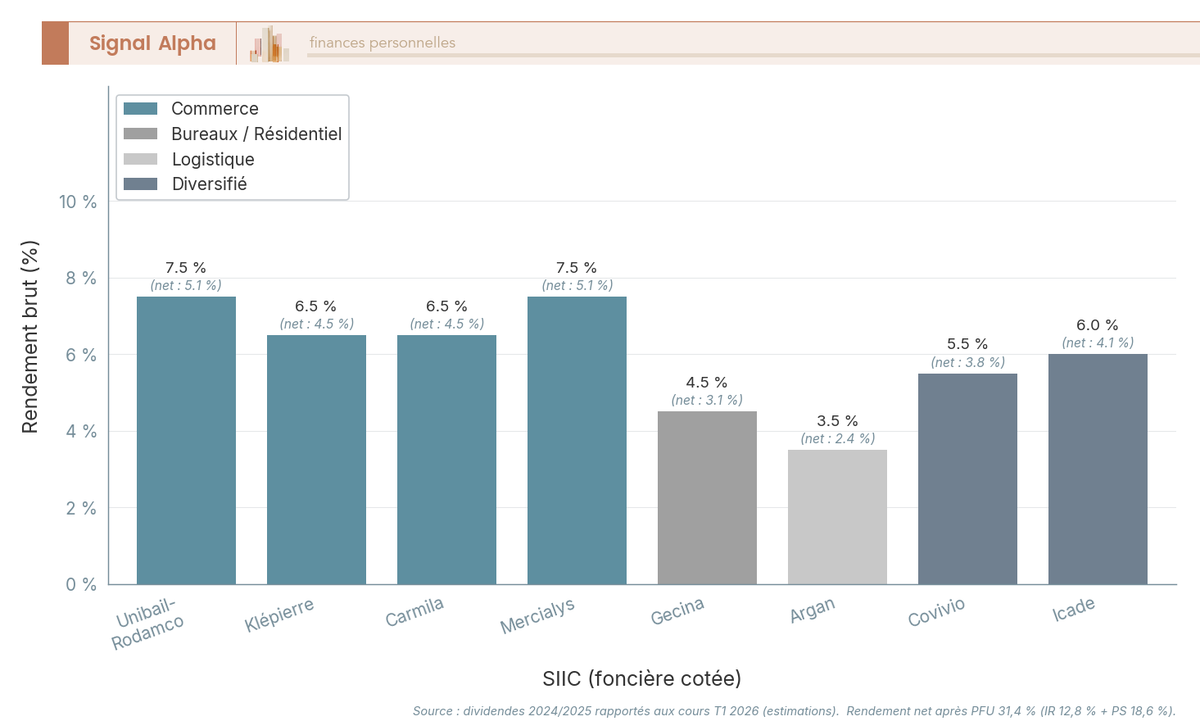

2.4 Rendements de distribution : ce que rapportent les SIIC par segment

Les rendements de distribution des SIIC françaises se situent entre 3 et 8 % brut selon le segment et le cycle de marché. En 2026, les estimations convergent vers 6 à 8 % brut pour les foncières de commerce, 4 à 5 % pour les bureaux prime, et 3 à 4 % pour la logistique.

| SIIC | Rendement dividende estimé (brut) | Segment |

|---|---|---|

| Unibail-Rodamco-Westfield | ~7-8 % | Commerce |

| Gecina | ~4-5 % | Bureaux/Résidentiel |

| Klépierre | ~6-7 % | Commerce |

| Covivio | ~5-6 % | Diversifié |

| Carmila | ~6-7 % | Commerce |

| Mercialys | ~7-8 % | Commerce |

| Argan | ~3-4 % | Logistique |

| Icade | ~5-7 % | Diversifié |

Données à jour, avril 2026.

Les foncières de commerce dominent le classement en termes de rendement brut. URW, par exemple, a repris le versement de dividendes en 2024 (2,50 euros par action sur l’exercice 2024) et a annoncé 3,50 euros pour l’exercice 2025. Klépierre, Carmila et Mercialys affichent des rendements comparables.

Pour convertir ces rendements bruts en rendement net, il faut intégrer le PFU à 31,4 % (sur CTO). Un rendement de 6 % brut donne environ 4,1 % net après prélèvements. La fiscalité fait perdre près d’un tiers du rendement affiché, et c’est un point que beaucoup d’épargnants découvrent trop tard.

Ce qu’on observe régulièrement chez les investisseurs débutants, c’est la tentation de courir après les rendements les plus élevés. Un yield supérieur à 8 % est rarement un signe de générosité, c’est souvent le signal d’un cours déprimé par des risques structurels (endettement excessif, obsolescence du parc, taux de vacance élevé). Avant de se fier au rendement affiché, il faut vérifier la soutenabilité du dividende via trois indicateurs clés, le LTV (endettement), l’ICR (capacité à servir la dette) et le TOF (taux d’occupation financier). On détaille ces indicateurs dans la section suivante. Pour une vision plus large des rendements disponibles sur différentes classes d’actifs, consultez notre guide sur les placements rentables.

Ceci dit, les rendements ne racontent qu’une partie de l’histoire. L’investisseur qui s’arrête aux dividendes sans regarder les risques fait l’impasse sur ce qui peut transformer une bonne idée en mauvaise opération.

3. Inconvénients et risques des SIIC : ce qu’il faut savoir avant d’investir

Les avantages sont concrets, entre la liquidité, le ticket d’entrée faible et les rendements de distribution attractifs. Mais investir dans les SIIC, c’est aussi accepter des risques spécifiques que l’immobilier direct ou les SCPI ne présentent pas. On va passer en revue les principaux, du plus visible au plus technique, pour que vous puissiez évaluer le couple rendement/risque en connaissance de cause.

3.1 Volatilité boursière : les SIIC ne sont pas de l’immobilier classique

C’est le risque numéro un, et il surprend souvent les épargnants qui achètent des SIIC en pensant détenir de l’immobilier. Le cours d’une action SIIC fluctue avec les marchés financiers, parfois sans aucun rapport avec la valeur réelle des immeubles en portefeuille.

La corrélation entre les SIIC et le CAC 40 est élevée à court terme, avec un coefficient de l’ordre de 0,65 à 0,75. Autrement dit, quand les marchés actions baissent, les SIIC baissent avec eux, et souvent plus violemment que le marché.

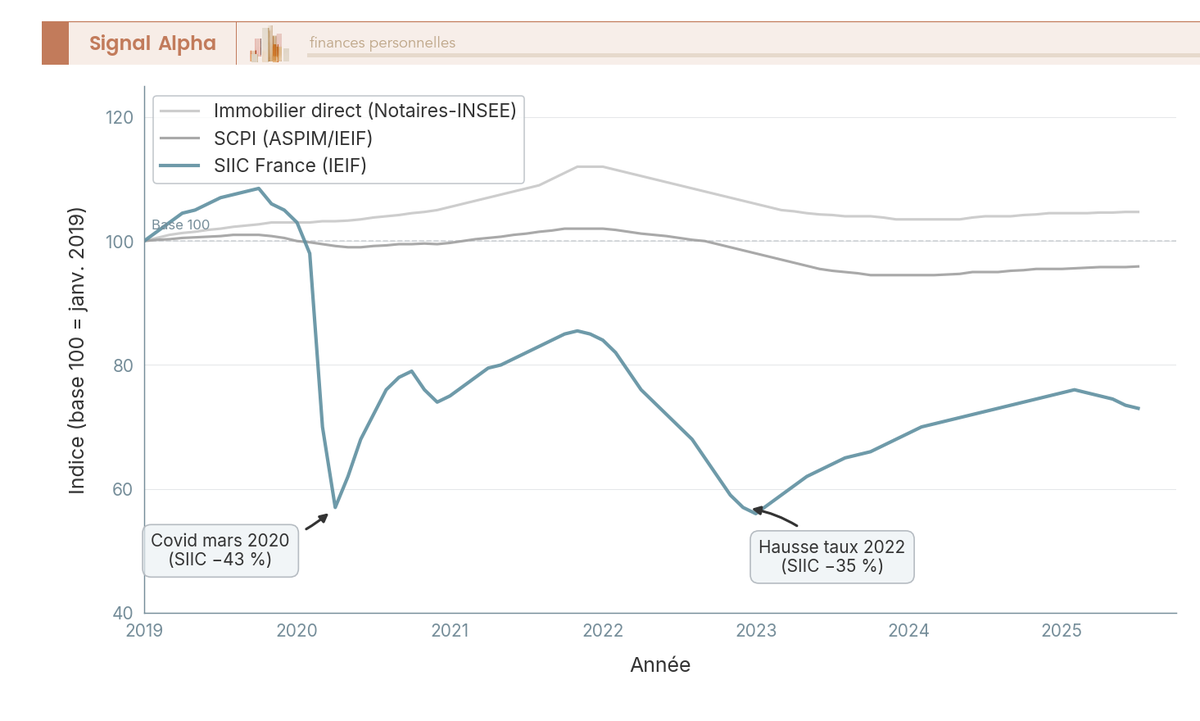

L’historique récent le montre bien. Lors de la crise Covid au premier trimestre 2020, l’indice IEIF SIIC France a plongé de 40 à 43 % en quelques semaines. Pendant ce temps, les parts de SCPI n’ont perdu que 1 à 3 % de leur valeur, et l’immobilier direct est resté quasi stable. En 2022, la remontée des taux d’intérêt a provoqué une nouvelle baisse de 20 à 35 % sur de nombreuses SIIC. L’indice IEIF SIIC France affichait encore -2,96 % au T2 2025 en cumul annuel.

| Crise | Baisse SIIC France | Baisse SCPI | Baisse immobilier direct |

|---|---|---|---|

| Covid 2020 (T1) | -40 à -43 % | -1 à -3 % (valeur de part) | ~0 % (prix stables) |

| Hausse taux 2022 | -20 à -35 % | -5 à -10 % (valeur de part 2023) | -5 à -10 % |

Données à jour, avril 2026.

L’écart est frappant. La volatilité est le prix de la liquidité : vous pouvez vendre à tout moment, mais le prix auquel vous vendez peut être très éloigné de la valeur fondamentale du patrimoine immobilier. Les SIIC ne sont pas un substitut à l’immobilier direct ni aux SCPI pour un investisseur qui recherche la stabilité. C’est un point fondamental pour bien calibrer la part de SIIC dans son allocation d’actifs.

3.2 La volatilité en images : SIIC vs SCPI vs immobilier direct (2019-2025)

Pour mesurer concrètement cette différence de comportement, le graphique ci-dessous compare l’évolution de trois indices en base 100 depuis 2019, à savoir l’indice IEIF SIIC France, l’indice des prix de parts SCPI et l’indice Notaires-INSEE pour l’immobilier résidentiel.

La chute de mars 2020 est saisissante. Pendant que la courbe SIIC s’effondre de plus de 40 %, celle de l’immobilier direct reste presque plate et celle des SCPI à peine esquissée. La remontée est également rapide pour les SIIC, mais avec une nouvelle secousse en 2022 lors de la hausse des taux. L’immobilier direct et les SCPI, eux, n’ont subi qu’un ajustement progressif et modéré en 2023.

Note de Tom

quand on a un portefeuille diversifié sur plusieurs classes d’actifs, les SIIC peuvent jouer un rôle intéressant pour l’exposition immobilière. Mais il ne faut pas se mentir : en mars 2020, voir son portefeuille de foncières perdre 40 % en trois semaines, c’est un test psychologique que beaucoup d’épargnants ne sont pas prêts à encaisser. J’ai conservé mes positions parce que je savais que la valeur des immeubles, elle, n’avait pas bougé. C’est la différence entre détenir un actif coté et un actif non coté.

3.3 Risque d’illiquidité sur Euronext Growth et ordres à cours limité

La liquidité des grandes SIIC du SBF 120 est excellente, mais toutes les foncières cotées ne jouent pas dans la même catégorie. Certaines SIIC sont cotées sur Euronext Growth (ex-Alternext), un marché non réglementé où les volumes d’échange peuvent être très faibles. C’est le cas de Patrimoine & Commerce, Tour Eiffel ou Foncière Atland.

Sur ces titres, le spread bid-ask (l’écart entre le prix d’achat et le prix de vente proposés) peut atteindre 2 à 5 %. Si vous passez un ordre au marché sur une SIIC à faible volume, vous risquez d’acheter ou de vendre à un prix significativement éloigné du dernier cours affiché.

La parade est simple : passez systématiquement des ordres à cours limité sur les SIIC cotées sur Euronext Growth. Vous fixez le prix maximum que vous êtes prêt à payer (ou le prix minimum auquel vous acceptez de vendre), et l’ordre ne s’exécute que si le marché atteint ce niveau. Cela vous protège contre les spreads défavorables et les exécutions à des prix aberrants.

3.4 Endettement, décote ANR et indicateurs clés à surveiller

Le recours à l’endettement est structurel chez les SIIC, puisque les obligations de distribution laissent peu de marge d’autofinancement. Le LTV moyen des foncières françaises se situe autour de 35 à 45 %, mais les disparités sont importantes.

| SIIC | LTV estimé | Coût moyen de la dette estimé | Notation |

|---|---|---|---|

| Unibail-Rodamco-Westfield | ~42 % | ~2,0 % | BBB+ (S&P) |

| Gecina | ~34 % | ~1,5 % | A- (S&P) |

| Klépierre | ~38 % | ~1,6 % | BBB+ (S&P) |

| Covivio | ~40 % | ~1,8 % | BBB+ (S&P) |

| Argan | ~45 % | ~2,2 % | NR |

Données à jour, avril 2026.

Un LTV supérieur à 50 %, couplé à un ICR (Interest Coverage Ratio) inférieur à 2x, constitue un signal d’alerte. Dans ce cas, la SIIC a du mal à couvrir ses charges financières avec ses bénéfices d’exploitation, ce qui peut forcer des cessions d’actifs dans des conditions défavorables ou comprimer les dividendes.

Le contexte de taux actuel joue en faveur des SIIC. La BCE a ramené son taux de dépôt à 2 % au T1 2026, ce qui améliore les conditions de refinancement. Un coût moyen de la dette supérieur à 3 % en 2026 reste toutefois un point de pression sur les marges, et une duration de dette inférieure à 3 ans expose la foncière à un risque de refinancement à court terme.

L’autre indicateur essentiel est l’ANR (Actif Net Réévalué), dans sa version EPRA NTA. C’est la valeur nette tangible du patrimoine immobilier rapportée au nombre d’actions. De nombreuses SIIC françaises se négocient actuellement avec une décote de 20 à 50 % par rapport à leur ANR. Une décote peut signaler une sous-évaluation du marché, c’est-à-dire une opportunité d’achat. Mais une décote supérieure à 40 % est rarement une bonne nouvelle, car elle reflète souvent une méfiance du marché face à un endettement excessif, une obsolescence du parc immobilier ou un risque sectoriel structurel. C’est ce qu’on appelle une value trap.

Les obligations de rénovation énergétique (Décret tertiaire, taxonomie européenne) augmentent également les dépenses de capex pour les SIIC de bureaux et de commerce. Les exigences ESG se renforcent et viennent peser sur les budgets de rénovation, ce qui peut grignoter le rendement distribuable.

Pour garder un œil sur la santé financière d’une SIIC avant d’investir, voici les indicateurs à surveiller en priorité :

- ANR EPRA NTA par action : décote supérieure à 40 % = possible value trap.

- LTV (Loan-to-Value) : supérieur à 50 % = risque élevé.

- ICR (Interest Coverage Ratio) : inférieur à 2x = difficulté à servir la dette.

- TOF (Taux d’Occupation Financier) : inférieur à 90 % = vacance significative.

- Rendement dividende : supérieur à 8 % = vérifier la soutenabilité.

- Coût moyen de la dette : supérieur à 3 % en 2026 = pression sur les marges.

- Duration de la dette : inférieure à 3 ans = risque de refinancement.

Ces indicateurs sont publiés dans les rapports semestriels et annuels de chaque SIIC, accessibles gratuitement sur leurs sites. Pour comprendre comment la fiscalité immobilière impacte le rendement final d’un investissement en foncières cotées, notre guide sur la fiscalité immobilière complète cette analyse.

Les risques sont désormais identifiés et les indicateurs sont clairs. Mais il reste une question déterminante pour le rendement réel de votre investissement : combien allez-vous payer d’impôts sur vos dividendes SIIC, et quel régime fiscal choisir ?

4. Fiscalité des SIIC en 2026 : PFU, barème progressif et prélèvements sociaux

Les rendements bruts de 4 à 8 % sont attractifs sur le papier. Mais entre le moment où la SIIC verse un dividende et celui où l’argent arrive réellement sur votre compte, la fiscalité prélève sa part. En 2026, les règles ont changé avec la hausse des prélèvements sociaux, et un piège spécifique aux foncières cotées passe encore inaperçu chez beaucoup d’investisseurs. On va détailler le régime fiscal applicable, comparer les deux options disponibles et chiffrer ce que ça donne selon votre tranche marginale d’imposition.

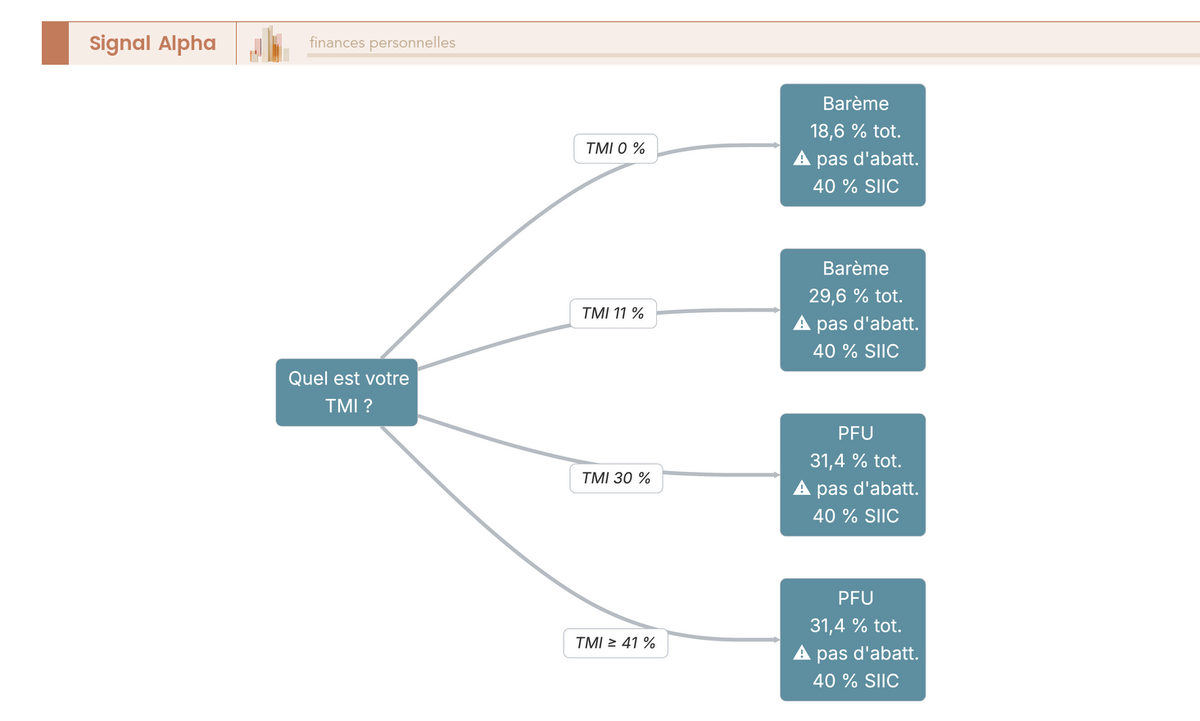

4.1 PFU ou barème progressif : comment choisir selon votre TMI

Les dividendes versés par une SIIC sont classés comme des revenus de capitaux mobiliers. Depuis le 1er janvier 2026, ils sont soumis par défaut au prélèvement forfaitaire unique (PFU) de 31,4 %, qui se décompose en 12,8 % d’impôt sur le revenu forfaitaire et 18,6 % de prélèvements sociaux (CSG 10,6 % + CRDS 0,5 % + prélèvement de solidarité 7,5 %).

Vous pouvez aussi opter pour le barème progressif de l’impôt sur le revenu, appliqué à la place du taux forfaitaire de 12,8 %. Les prélèvements sociaux de 18,6 % s’ajoutent dans tous les cas.

Mais attention, c’est ici que se trouve le piège le plus fréquent. Pour les dividendes d’actions classiques (soumises à l’IS), le barème progressif s’accompagne d’un abattement de 40 % qui réduit la base imposable. Pour les dividendes SIIC issus de la partie exonérée d’impôt sur les sociétés, l’abattement de 40 % ne s’applique pas. La loi de finances pour 2012 a supprimé cette possibilité (article 158-3-2° du CGI). C’est la contrepartie de l’exonération d’IS dont bénéficie la SIIC : le dividende n’est taxé qu’une seule fois, mais sans l’abattement qui compense habituellement la double imposition.

En pratique, cette exclusion rend le barème progressif nettement plus coûteux qu’on ne le croit pour la plupart des contribuables.

| Régime fiscal | IR | PS | Total | Abattement 40 % |

|---|---|---|---|---|

| PFU (par défaut) | 12,8 % | 18,6 % | 31,4 % | Non |

| Barème progressif (TMI 0 %) | 0 % | 18,6 % | 18,6 % | Non (dividendes SIIC exonérés d’IS) |

| Barème progressif (TMI 11 %) | 11 % | 18,6 % | 29,6 % | Non (dividendes SIIC exonérés d’IS) |

| Barème progressif (TMI 30 %) | 30 % | 18,6 % | 48,6 % | Non (dividendes SIIC exonérés d’IS) |

| Barème progressif (TMI 41 %) | 41 % | 18,6 % | 59,6 % | Non (dividendes SIIC exonérés d’IS) |

Données à jour, avril 2026.

L’écart saute aux yeux. Un contribuable au TMI de 30 % qui opte pour le barème progressif paie 48,6 % au total sur ses dividendes SIIC, soit 17 points de plus que le PFU à 31,4 %. Au TMI de 41 %, c’est encore pire : 59,6 %. Seuls les contribuables dont la TMI est à 0 % (18,6 % au total) ou à 11 % (29,6 %) ont intérêt à choisir le barème.

Autre subtilité à ne pas négliger, et c’est un piège que l’on voit souvent : l’option pour le barème progressif est globale. Elle s’applique à l’ensemble de vos revenus de capitaux mobiliers de l’année, pas uniquement aux dividendes SIIC. Avant de cocher cette case sur votre déclaration, vérifiez que le barème ne vous pénalise pas sur vos intérêts bancaires ou vos dividendes d’actions classiques. Si vous percevez d’autres revenus mobiliers imposés au PFU, l’optimisation des dividendes SIIC peut se faire au détriment de votre fiscalité globale. Pour approfondir les mécanismes de fiscalité sur les retraits d’enveloppes, consultez notre guide sur la fiscalité des retraits en assurance-vie.

4.2 Arbre de décision fiscale : PFU ou barème en un coup d’œil

Pour trancher rapidement, le schéma ci-dessous résume le raisonnement en fonction de votre TMI. Le point clé à retenir, c’est l’absence de l’abattement de 40 %, qui change radicalement le calcul par rapport aux dividendes d’actions ordinaires.

Si votre TMI est de 30 % ou plus, le PFU est la meilleure option sans aucune hésitation. Pour un TMI à 11 %, le barème permet d’économiser 1,8 point (29,6 % vs 31,4 %), un gain modeste mais réel. Et pour un TMI à 0 %, le barème divise pratiquement la facture par deux (18,6 % vs 31,4 %).

Les plus-values de cession d’actions SIIC sur CTO suivent le même raisonnement. Elles sont soumises au PFU de 31,4 % par défaut, avec une option pour le barème progressif. Pour les titres acquis avant le 1er janvier 2018, des abattements pour durée de détention peuvent encore s’appliquer dans le cadre du barème.

4.3 LFSS 2026, IFI et avantages fiscaux méconnus des SIIC

La loi de financement de la Sécurité sociale (LFSS) pour 2026 a relevé les prélèvements sociaux de 17,2 % à 18,6 % pour les revenus de placement. Dividendes, intérêts, plus-values mobilières : tous les revenus perçus sur un compte-titres ordinaire sont concernés. L’impact est de l’ordre de 0,1 à 0,3 point de rendement net en moins par an. Sur un dividende SIIC de 6 % brut, vous passez de 4,27 % net (ancien PFU à 30 %) à 4,12 % net (PFU à 31,4 %).

Exception importante : en assurance-vie, les prélèvements sociaux restent à 17,2 %. Cette exception fait de l’AV un levier d’optimisation pour les revenus immobiliers cotés, un argument qui pèse dans le choix de l’enveloppe qu’on va détailler dans la section suivante.

Du côté de l’IFI (Impôt sur la Fortune Immobilière), les SIIC bénéficient d’un avantage que peu d’investisseurs connaissent. L’article 972 ter du CGI prévoit que les participations inférieures à 5 % du capital d’une SIIC cotée sont exclues de l’assiette de l’IFI. Or la très grande majorité des épargnants individuels se situent très largement sous ce seuil. Concrètement, si vous êtes un particulier classique, vos actions SIIC détenues sur un CTO ne sont pas soumises à l’IFI.

C’est un avantage comparatif direct par rapport aux SCPI, qui sont systématiquement incluses dans l’assiette de l’IFI quelle que soit la détention. Pour un contribuable assujetti à l’IFI, cette différence peut représenter plusieurs centaines d’euros d’impôt en moins par an.

Un piège subsiste si vous logez vos SIIC en assurance-vie. Dans ce cas, la fraction immobilière des unités de compte est incluse dans l’assiette IFI, quel que soit le pourcentage de détention. L’exclusion du seuil de 5 % ne s’applique qu’aux détentions directes sur CTO. Et attention à une confusion fréquente : le seuil est bien de 5 % (et non 10 %).

La SIIC fiscalité est désormais claire, et vous savez ce qui reste en poche selon votre TMI et votre enveloppe. Mais justement, quelle enveloppe choisir pour maximiser le rendement net de vos SIIC ? L’écart entre un CTO à 31,4 % de PFU et une assurance-vie à 17,2 % de PS change significativement le calcul. Pour aller plus loin sur l’optimisation fiscale de votre patrimoine immobilier, notre optimisation fiscale du patrimoine immobilier détaille les stratégies applicables.

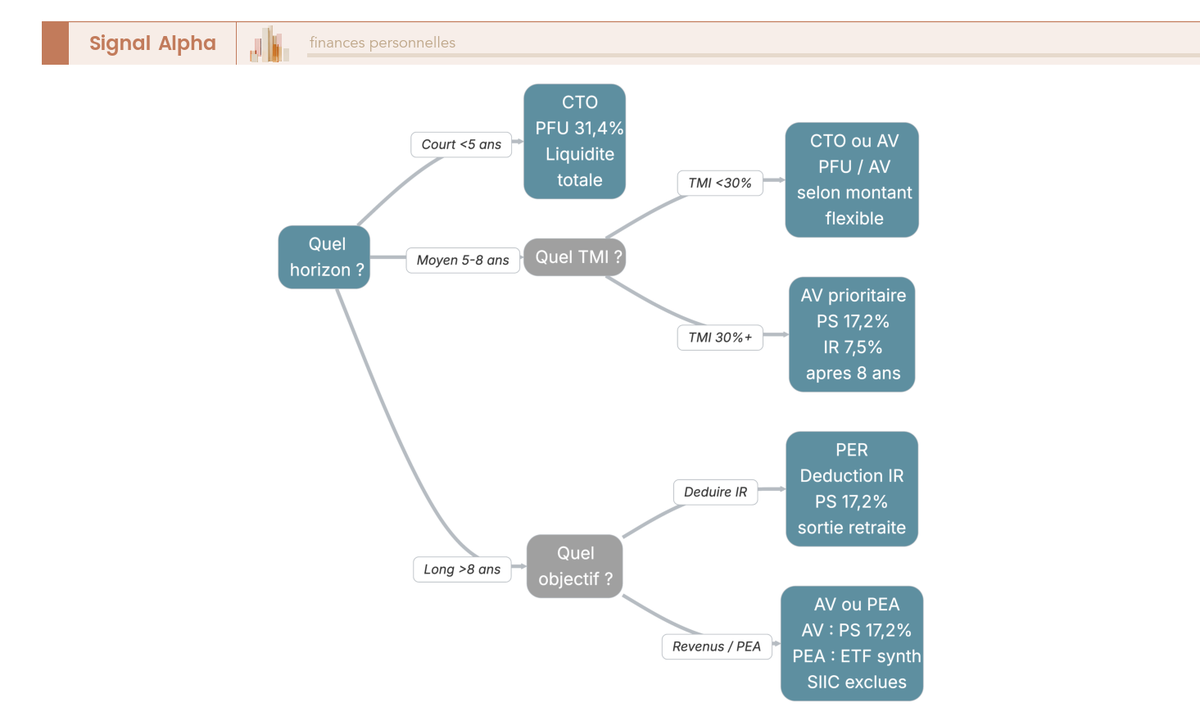

5. Quelle enveloppe fiscale pour investir en SIIC : CTO, assurance-vie, PER ou PEA ?

Quatre enveloppes sont théoriquement disponibles pour loger des foncières cotées, mais elles ne se valent pas du tout. La différence de fiscalité entre elles peut représenter jusqu’à 13 points d’écart sur le taux d’imposition total. On va comparer chaque option en chiffrant l’impact sur un dividende SIIC de 6 % brut, avant de voir quel profil d’investisseur correspond à quelle enveloppe.

5.1 CTO, assurance-vie, PER, PEA : comparaison fiscale pour les SIIC

Le compte-titres ordinaire (CTO) est l’enveloppe la plus simple pour investir SIIC. Pas de plafond de versement, pas de restriction sur les titres éligibles, un accès direct à toutes les SIIC cotées sur Euronext. La contrepartie, c’est la fiscalité la plus lourde : PFU de 31,4 % sur les dividendes et les plus-values, avec des PS à 18,6 %. L’avantage IFI (exclusion si détention < 5 %) joue en sa faveur.

L’assurance-vie offre un cadre fiscal plus avantageux à moyen et long terme. Les prélèvements sociaux y restent à 17,2 % (exception LFSS 2026), et après 8 ans de détention avec des primes inférieures ou égales à 150 000 euros, l’IR tombe à 7,5 % au lieu de 12,8 %. Résultat : 24,7 % d’imposition totale, soit près de 7 points de moins que le PFU sur CTO. En revanche, les frais de gestion sur unités de compte (0,50 à 0,75 % par an) viennent rogner le rendement. Sur un dividende SIIC de 6 % brut, ces frais absorbent environ un dixième du rendement. Autre bémol : la fraction immobilière des UC est incluse dans l’IFI.

Le PER (Plan d’Épargne Retraite) fonctionne sur une logique différente. Les versements sont déductibles du revenu imposable pendant la phase d’épargne, ce qui crée un avantage fiscal immédiat. En contrepartie, le capital est bloqué jusqu’à la retraite (sauf exceptions comme l’achat de la résidence principale) et taxé à l’IR au barème lors de la sortie en capital. Les gains sont soumis au PFU de 30 % (PS 17,2 %). Le PER est exonéré d’IFI pendant la phase d’épargne.

Le PEA est le cas le plus particulier, et celui qui mérite le plus d’attention. Depuis la loi de finances pour 2012, les actions SIIC sont exclues du PEA et du PEA-PME. Impossible d’y loger directement des foncières cotées. Mais il existe un contournement parfaitement légal : les ETF immobiliers synthétiques, qui répliquent les indices de foncières par un swap sans détenir physiquement les titres SIIC, sont éligibles au PEA. Après 5 ans, l’exonération d’IR s’applique et seuls les PS de 18,6 % restent à payer.

| Enveloppe | Fiscalité des dividendes SIIC | PS applicables | IFI | Rendement net estimé (dividende 6 % brut) |

|---|---|---|---|---|

| CTO | PFU 31,4 % (sans abattement 40 %) | 18,6 % | Exclu si < 5 % | ~4,1 % |

| Assurance-vie | Fiscalité AV (après 8 ans : IR 7,5 % + PS 17,2 %) | 17,2 % | Inclus au prorata immobilier | ~4,2 % (avant frais UC) |

| PER | Déductible en phase épargne ; IR barème à la sortie | 17,2 % | Exonéré (phase épargne) | Variable selon TMI |

| PEA (ETF synthétique) | Après 5 ans : IR exonéré, PS 18,6 % uniquement | 18,6 % | Non applicable | ~4,9 % |

Données à jour, avril 2026.

Le PEA via ETF synthétique ressort comme l’option la plus efficiente fiscalement après 5 ans, avec seulement 18,6 % de prélèvements. La contrepartie : vous ne choisissez pas les SIIC individuellement et vous subissez la pondération de l’indice.

Pour bien comprendre les spécificités du PEA, notre guide complet du PEA détaille les règles d’éligibilité et les stratégies d’optimisation.

5.2 Arbre de décision : quelle enveloppe selon votre profil

Le choix de l’enveloppe dépend de trois paramètres principaux : votre horizon d’investissement, votre TMI et votre objectif (rendement courant ou capitalisation).

Si vous êtes un jeune actif avec un horizon de plus de 15 ans et que vous acceptez de ne pas choisir vos foncières une par une, le PEA avec un ETF synthétique immobilier est la solution la plus performante fiscalement. Après 5 ans, seuls les PS de 18,6 % s’appliquent, soit un taux total deux fois moins élevé que le PFU sur CTO. L’ETF Amundi PEA Immobilier Europe (FR0011869304) est la référence pour cette stratégie, avec un TER de 0,40 % et une réplication synthétique éligible au PEA.

Si vous avez un patrimoine conséquent et un TMI de 30 % ou plus, la combinaison CTO (pour les SIIC en direct et la simplicité) et assurance-vie (pour le rendement des UC immobilières avec PS à 17,2 %) offre un bon équilibre entre contrôle et optimisation fiscale.

Si vous êtes retraité et que vous cherchez du rendement, l’assurance-vie est particulièrement adaptée. Après 8 ans et avec des primes inférieures à 150 000 euros, le taux total tombe à 24,7 %, soit environ 7 points de moins que le PFU sur CTO. L’exception sur les PS (17,2 % au lieu de 18,6 %) amplifie l’avantage.

Attention toutefois aux frais de gestion UC en assurance-vie (0,50 à 0,75 % par an), qui peuvent neutraliser une partie de l’avantage fiscal. Sur un rendement brut de 6 %, des frais de 0,60 % ramènent le rendement disponible à 5,40 % avant fiscalité, et l’écart avec le CTO se réduit alors sensiblement. Le bon réflexe est de comparer le rendement net après fiscalité et après frais, pas uniquement le taux d’imposition.

5.3 Spécificités pour l’indépendant ou le dirigeant d’entreprise

Si vous êtes dirigeant ou indépendant, une autre voie existe : investir en SIIC via la trésorerie de votre entreprise ou une holding patrimoniale. Dans ce cas, la logique fiscale change complètement. Les dividendes SIIC perçus par une personne morale (SCI à l’IS, holding) sont soumis à l’impôt sur les sociétés, pas au PFU. Le régime mère-fille peut éventuellement s’appliquer, mais les conditions (détention ≥ 5 %, engagement de conservation 2 ans) limitent l’intérêt pour une position minoritaire en SIIC.

En pratique, pour la majorité des dirigeants souhaitant investir à titre personnel en SIIC, le CTO ou l’assurance-vie restent les enveloppes les plus pertinentes. L’investissement via trésorerie d’entreprise relève d’une stratégie patrimoniale globale qui nécessite un accompagnement spécifique, car les enjeux de gestion de flux entre la personne morale et la personne physique changent l’équation fiscale de façon significative. Pour explorer cette piste, notre guide sur l’optimisation fiscale via une holding patrimoniale vous donne les bases du raisonnement.

La fiscalité et l’enveloppe sont choisies. Il ne reste plus qu’à passer à l’action, et c’est souvent l’étape qui bloque quand on découvre les foncières cotées. Concrètement, comment acheter votre première SIIC ou votre premier ETF immobilier ?

6. Comment investir dans les SIIC : parcours pratique et brokers

Vous connaissez la fiscalité, vous avez identifié l’enveloppe adaptée à votre situation. On passe maintenant au concret, c’est-à-dire les étapes pour acheter votre première action SIIC ou votre premier ETF immobilier, les courtiers disponibles en France et les produits à comparer.

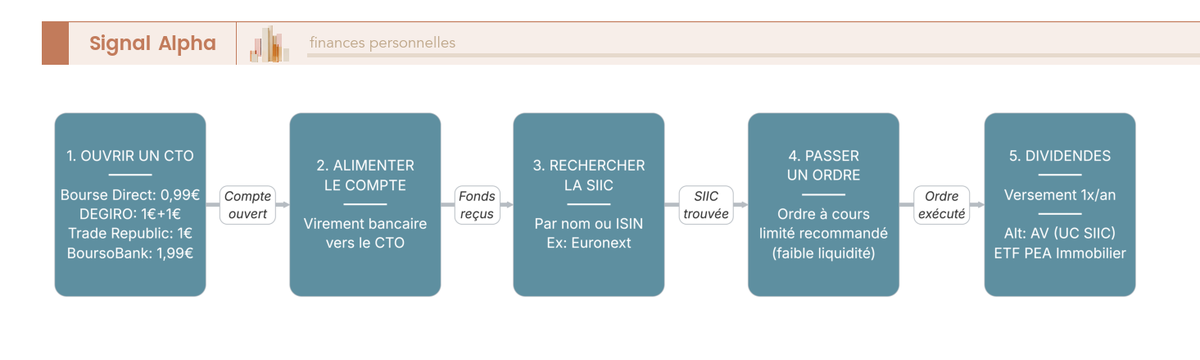

6.1 Acheter des SIIC en direct via CTO : étape par étape

Le parcours est le même que pour n’importe quelle action cotée sur Euronext. Cinq étapes suffisent :

- Ouvrir un CTO chez un courtier en ligne. Le processus prend quelques minutes, avec une vérification d’identité sous 24 à 48 heures.

- Alimenter le compte par virement bancaire. Le délai dépend de votre banque (1 à 3 jours ouvrés en moyenne).

- Rechercher la SIIC par son nom ou son code ISIN dans l’interface du courtier. Par exemple, Gecina (FR0010040865) ou Klépierre (FR0000121964).

- Passer un ordre d’achat à cours limité. Fixez le prix maximum que vous êtes prêt à payer. Comme on l’a vu dans la section sur les risques, l’ordre à cours limité est particulièrement important pour les SIIC cotées sur Euronext Growth, où les spreads peuvent atteindre 2 à 5 %.

- Recevoir les dividendes, généralement une fois par an (parfois un acompte semestriel). Le versement est automatique, directement sur votre compte-titres.

Les frais de courtage varient significativement d’un broker à l’autre. Sur un petit ordre de 100 à 500 euros, la différence entre 0 euro et 3,80 euros peut sembler modeste, mais elle s’accumule si vous investissez régulièrement. Un investisseur qui passe un ordre par mois pendant dix ans peut voir l’écart total atteindre plusieurs centaines d’euros.

| Broker | Frais par ordre (Euronext) | Droits de garde | Accès Euronext Growth |

|---|---|---|---|

| Bourse Direct | 0,99-3,80 € (jusqu’à 4 400 €) | Gratuits | Oui |

| DEGIRO | 1 € + 1 € frais de gestion | Gratuits | Oui |

| Trade Republic | 1 € | Gratuits | Oui |

| Saxo Banque | 0,08 % (min 2 €) | Variables | Oui |

| Fortuneo | 0 € (1er ordre ≤ 500 €/mois) | Gratuits | Oui |

| BoursoBank | 1,99 € (≤ 500 €) | Gratuits | Oui |

Données à jour, avril 2026.

Tous ces courtiers donnent accès à Euronext Growth, ce qui est essentiel si vous souhaitez investir dans des SIIC de taille plus modeste comme Patrimoine & Commerce ou Tour Eiffel. La cotation se fait en continu de 9h00 à 17h30, avec un règlement-livraison en T+2. Pour un comparatif détaillé des offres, notre guide sur les courtier en bourse couvre l’ensemble des critères de sélection.

6.2 Parcours visuel : acheter sa première action SIIC en 5 étapes

Le diagramme ci-dessous récapitule le parcours complet, de l’ouverture du compte à la réception du premier dividende. Il intègre également les alternatives si vous préférez passer par une assurance-vie (Linxea Spirit 2, BoursoBank Vie, Placement-direct Vie) ou par un ETF synthétique sur PEA.

Le ticket d’entrée est d’environ 100 euros pour une action SIIC, et l’exécution est instantanée. Si vous optez pour l’assurance-vie, les contrats cités ci-dessus proposent des UC investies en ETF immobiliers et, pour certains, en titres vifs SIIC. Linxea Spirit 2 (assureur Spirica) offre un accès à plus de 700 supports, incluant plusieurs ETF immobiliers. BoursoBank Vie et Placement-direct Vie donnent également accès à des UC immobilières. L’intérêt de passer par l’AV pour vos SIIC, c’est de bénéficier des PS à 17,2 % au lieu de 18,6 % sur CTO, un écart de 1,4 point qui se cumule année après année.

6.3 ETF immobiliers : indices, produits disponibles et contournement PEA

Si vous préférez la diversification immédiate plutôt que la sélection individuelle de foncières, les ETF immobiliers sont la solution. Un seul ordre d’achat vous expose à plusieurs dizaines de SIIC et de REITs européens ou mondiaux, avec des frais de gestion annuels très bas.

Les principaux indices répliqués par les ETF immobiliers accessibles en France couvrent des périmètres différents. Le FTSE EPRA/NAREIT Developed Europe regroupe environ 100 foncières cotées en Europe développée. Le FTSE EPRA/NAREIT Developed élargit à environ 350 composants au niveau mondial. L’IEIF SIIC France se concentre sur 20 à 25 foncières françaises, et le STOXX Europe 600 Real Estate sur une vingtaine de valeurs européennes.

Trois ETF méritent une attention particulière si vous investissez depuis la France :

| ETF | ISIN | TER | Réplication | Éligible PEA |

|---|---|---|---|---|

| Amundi PEA Immobilier Europe | FR0011869304 | 0,40 % | Synthétique | Oui |

| iShares European Property Yield | IE00B0M63284 | 0,40 % | Physique | Non |

| Amundi Index FTSE EPRA NAREIT Global | LU1737652823 | 0,24 % | Synthétique | Non |

Données à jour, avril 2026.

L’Amundi PEA Immobilier Europe est le produit clé pour le contournement de l’exclusion SIIC du PEA. Sa réplication synthétique (par swap) lui permet d’être éligible au PEA, alors qu’il réplique un indice composé de foncières cotées normalement exclues. Après 5 ans de détention en PEA, seuls les PS de 18,6 % s’appliquent, soit un taux total de 18,6 % au lieu de 31,4 % sur CTO. L’économie est de 12,8 points, c’est-à-dire l’intégralité de la composante IR.

Pour les critères de sélection, privilégiez un TER inférieur à 0,45 %, un encours supérieur à 100 millions d’euros (pour la liquidité) et vérifiez la méthode de réplication (synthétique si vous visez le PEA). Le choix entre distribution et capitalisation dépend de votre objectif : revenu courant ou réinvestissement automatique des dividendes.

Pour approfondir le fonctionnement des ETF et les stratégies d’investissement indiciel, notre guide complet sur les ETF couvre l’ensemble du sujet.

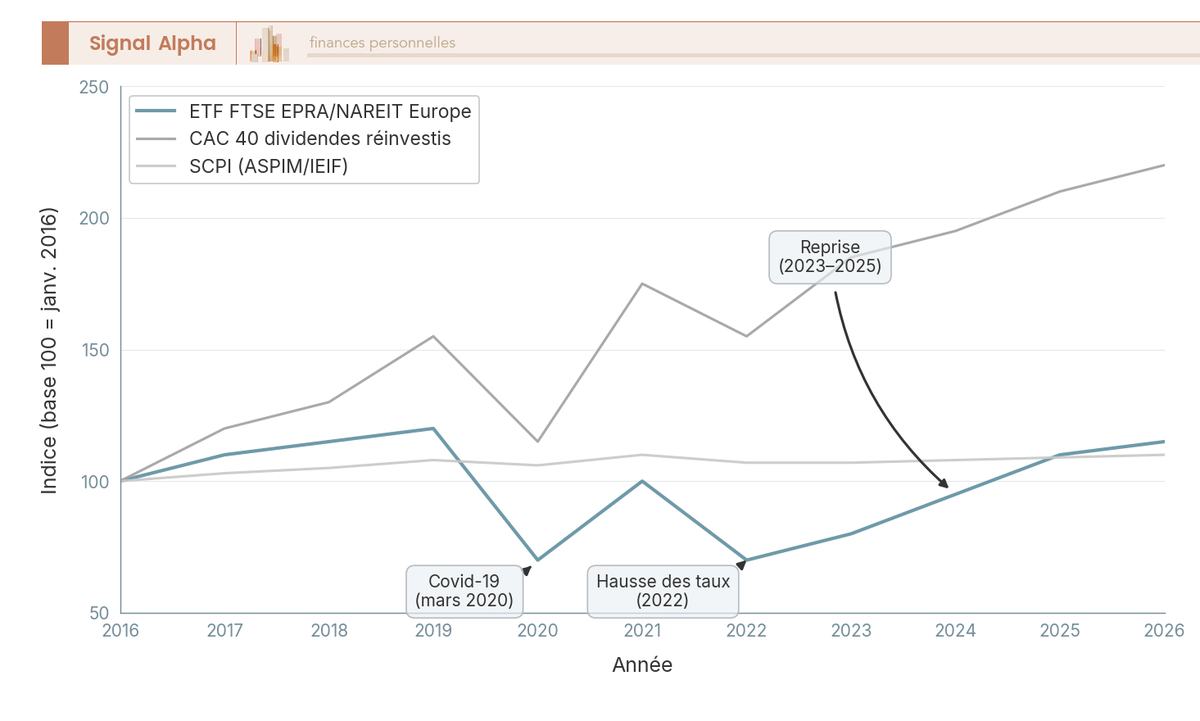

6.4 Performance historique des ETF immobiliers vs CAC 40 (2016-2026)

Les ETF immobiliers européens ont connu une décennie contrastée. Les performances annualisées comparées au CAC 40 montrent un écart qui se creuse sur le long terme, mais que le rendement de distribution vient en partie compenser.

| Période | FTSE EPRA/NAREIT Dev. Europe (estimé) | CAC 40 (référence) |

|---|---|---|

| 1 an (T1 2025-T1 2026) | +5 à +15 % | +8 à +12 % |

| 3 ans annualisé | -2 à +5 % | +5 à +10 % |

| 5 ans annualisé | +2 à +6 % | +8 à +12 % |

| 10 ans annualisé | +3 à +7 % | +7 à +10 % |

Données indicatives, les performances passées ne préjugent pas des performances futures.

L’immobilier coté européen sous-performe les actions sur 5 et 10 ans en rendement total. La crise Covid de 2020 et la hausse des taux de 2022 ont pesé lourdement sur les foncières, alors que le CAC 40 a récupéré plus rapidement. Ceci dit, cette comparaison ne capture qu’une partie de la réalité. Les ETF immobiliers apportent une diversification sectorielle que les actions classiques n’offrent pas, et leur corrélation imparfaite avec le marché actions peut réduire la volatilité globale d’un portefeuille sur le long terme.

Note de Henri

quand on analyse les séries longues, ce qu’on observe c’est que l’immobilier coté se comporte comme un actif actions à court terme mais converge vers les fondamentaux immobiliers à horizon 10-15 ans. L’erreur classique des investisseurs, c’est de comparer la performance cumulée sans intégrer le rendement de distribution, qui représente une part significative du rendement total des foncières. Sur une décennie, 4 à 6 points de dividendes par an changent considérablement le bilan final.

L’investisseur qui choisit un ETF immobilier ne doit donc pas s’attendre à battre le CAC 40 sur tous les cycles. L’objectif est différent : une exposition immobilière diversifiée et liquide, avec un rendement de distribution supérieur à celui des actions classiques. Sur la dernière décennie, le dividend yield moyen des foncières européennes s’est maintenu entre 3 et 6 %, alors que celui du CAC 40 oscille autour de 2,5 à 3,5 %. Si vous recherchez un flux de revenus régulier, cette différence de rendement courant compense en partie l’écart de performance en capital.

Le parcours pratique est désormais bouclé. Vous savez acheter une action SIIC ou un ETF immobilier, vous connaissez les courtiers et les enveloppes. Mais avant de construire votre portefeuille, il reste une question essentielle à trancher : entre les SIIC, les SCPI et les OPCI, quel véhicule de pierre-papier correspond le mieux à votre situation ?

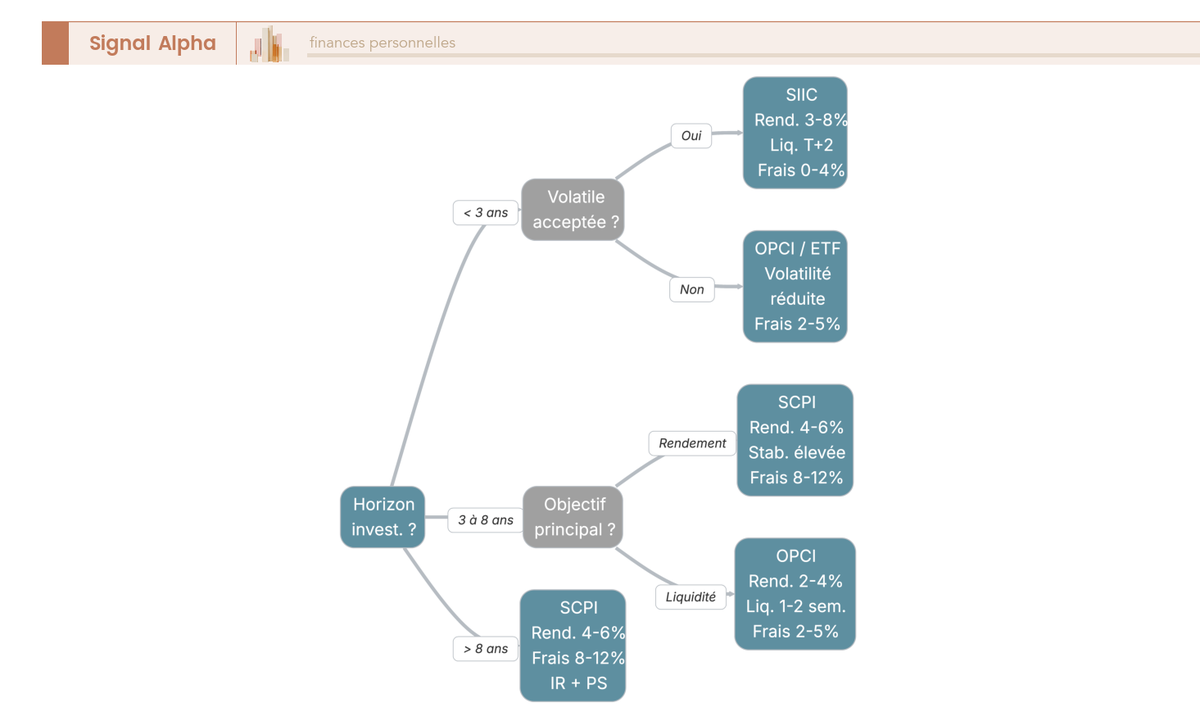

7. SIIC vs SCPI vs OPCI : quelle pierre-papier choisir ?

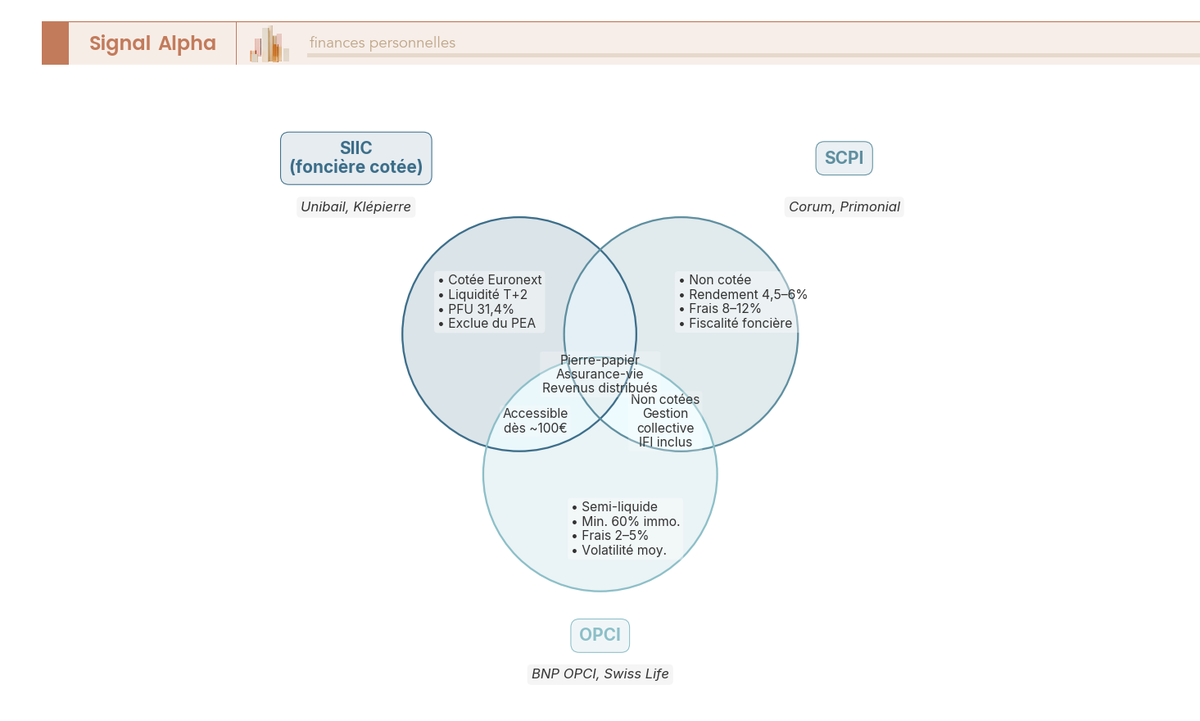

Vous savez désormais comment acheter une foncière cotée, dans quelle enveloppe la loger et combien la fiscalité prélève au passage. Mais avant de franchir le pas, une question revient systématiquement chez les épargnants : entre une SIIC, une SCPI et un OPCI, quel véhicule de pierre-papier correspond le mieux à leur situation ? Les trois donnent accès à l’immobilier sans acheter un bien en direct, mais la ressemblance s’arrête là. Liquidité, frais, volatilité, fiscalité, IFI : chaque critère oriente vers un choix différent selon le profil de l’investisseur.

7.1 Diagramme de Venn : chevauchements et différences entre SIIC, SCPI et OPCI

Avant de plonger dans les chiffres, un schéma aide à visualiser ce que ces trois véhicules partagent et ce qui les sépare.

Ce qui distingue la SIIC, c’est sa cotation sur Euronext (exécution en T+2), sa volatilité élevée corrélée aux marchés actions, le PFU à 31,4 % sur les dividendes et l’exclusion de l’IFI sous le seuil de 5 % de détention. C’est aussi la seule des trois à être exclue du PEA en direct.

La SCPI, elle, n’est pas cotée. Sa valorisation reste quasi stable à court terme, ses revenus sont imposés comme des revenus fonciers (barème IR + PS 17,2 %), elle est systématiquement incluse dans l’assiette IFI, et ses frais d’entrée de 8 à 12 % constituent le principal frein à la liquidité.

L’OPCI se positionne entre les deux. Semi-liquide (rachat en 1 à 2 semaines), sa fiscalité est mixte (foncière et mobilière), et son endettement est plafonné à 30 % maximum par la réglementation, contre 35 à 45 % en moyenne pour les SIIC. Ce plafonnement protège en cas de hausse des taux, mais il limite aussi le potentiel de rendement par rapport aux foncières cotées qui jouent davantage sur l’effet de levier.

Ce que les trois partagent : un sous-jacent immobilier, la distribution de revenus réguliers, un ticket d’entrée accessible (moins de 1 000 euros), et la possibilité d’être logés en assurance-vie (SCPI en UC, OPCI en UC, ETF SIIC en UC).

7.2 Tableau comparatif multi-critères : SIIC, SCPI et OPCI

Le diagramme donne la vue d’ensemble. Le tableau qui suit vous permet d’aller dans le détail sur chaque critère de comparaison.

| Critère | SIIC (foncière cotée) | SCPI | OPCI |

|---|---|---|---|

| Nature | Action de société cotée | Parts de fonds non coté | Parts de fonds non coté (semi-liquide) |

| Cotation | Euronext (marché réglementé) | Marché secondaire ou gré à gré | Valorisation bimensuelle/mensuelle |

| Ticket d’entrée | ~100 € (prix d’une action) | 200-1 000 € selon SCPI | 100-1 000 € |

| Frais d’entrée | Courtage (0-3,80 €) | 8-12 % (frais de souscription) | 2-5 % |

| Frais de gestion annuels | Internalisés (non facturés à l’investisseur) | 8-12 % des loyers | 1-2,5 % |

| Liquidité | T+2 (exécution instantanée) | Semaines à mois (marché secondaire) | 1-2 semaines |

| Volatilité | Élevée (corrélée marchés actions) | Faible (valorisation expertisée) | Moyenne |

| Rendement brut moyen | 3-8 % | 4,5-6 % (moyenne 2024) | 2-4 % |

| Fiscalité dividendes (CTO) | PFU 31,4 % (revenus mobiliers, sans abattement 40 %) | Revenus fonciers (barème IR + PS 17,2 %) | Mixte (foncier + mobilier) |

| IFI | Exclu si < 5 % du capital | Inclus | Inclus au prorata immobilier |

| Endettement | Piloté par la SIIC (LTV ~35-45 %) | Possible au niveau de la SCPI | Limité (max 30 %) |

| Transparence | AMF, rapports semestriels/annuels | Rapports annuels, AG | Rapports périodiques |

Données à jour, avril 2026.

Le constat est assez net. La SIIC gagne sur la liquidité et les frais d’entrée, mais elle vous expose à une volatilité que ni la SCPI ni l’OPCI ne connaissent. La SCPI offre un rendement brut moyen solide (4,5 à 6 %) avec une stabilité de la valeur de part, mais les frais d’entrée de 8 à 12 % pèsent lourd sur les premières années. L’OPCI se veut un compromis, avec une liquidité intermédiaire et un endettement encadré, mais son rendement moyen de 2 à 4 % est le plus faible des trois.

Sur la fiscalité, la différence est structurelle. Les dividendes SIIC relèvent du PFU à 31,4 % (revenus mobiliers), alors que les revenus SCPI sont imposés au barème progressif de l’IR en tant que revenus fonciers. Pour un contribuable au TMI de 30 %, les revenus d’une SCPI supportent 47,2 % d’imposition (30 % IR + 17,2 % PS), contre 31,4 % pour les dividendes SIIC au PFU. Cet écart fiscal s’inverse pour les TMI les plus bas (0 % ou 11 %), mais pour la majorité des épargnants imposés à 30 % ou plus, le PFU reste sensiblement plus léger. C’est d’ailleurs l’un des avantages méconnus des SIIC par rapport aux SCPI en détention directe sur CTO.

Un dernier point à ne pas négliger, c’est la transparence. Les SIIC cotées publient des rapports semestriels et annuels supervisés par l’AMF, avec des indicateurs standardisés (ANR EPRA, LTV, TOF). Les SCPI publient des rapports annuels et tiennent des assemblées générales, mais la fréquence et la granularité de l’information sont moindres. L’OPCI se situe entre les deux avec des rapports périodiques.

7.3 Arbre de décision : quel véhicule selon votre profil

Le tableau comparatif donne les données brutes. Mais comment les traduire en décision concrète pour votre situation ?

L’arbre se structure autour de quatre questions successives.

La première, c’est l’horizon d’investissement. Si vous visez moins de 3 ans, la SCPI est à écarter, car ses frais d’entrée de 8 à 12 % ne seront pas amortis sur une période aussi courte. La SIIC offre la liquidité nécessaire, à condition d’accepter la volatilité.

La deuxième porte sur votre tolérance à la volatilité. Si vous ne supportez pas de voir votre capital fluctuer de 20 à 40 % lors d’un choc boursier (comme en 2020 ou en 2022), la SCPI sur un horizon de 5 ans et plus offre une stabilité que la SIIC ne peut pas garantir.

Troisième critère, le ticket disponible et la fréquence souhaitée. Avec 100 euros par mois, vous pouvez constituer progressivement une ligne SIIC ou ETF immobilier. Pour une SCPI, le ticket minimal démarre souvent à 200 ou 1 000 euros, et les versements programmés ne sont pas toujours disponibles.

Enfin, l’objectif principal oriente le choix. Si vous cherchez un rendement régulier et prévisible, la SCPI est historiquement la plus constante. Si c’est la liquidité et l’optimisation fiscale (PFU, exclusion IFI) qui comptent, la SIIC l’emporte. Pour un compromis intermédiaire avec une diversification intégrée (immobilier + liquidités + obligations), l’OPCI peut convenir, même si son rendement reste le plus modeste des trois véhicules.

Les trois sont logeables en assurance-vie, ce qui peut modifier le calcul fiscal. En UC, la SCPI bénéficie de la fiscalité de l’assurance-vie au lieu du barème foncier, un avantage significatif pour les TMI élevées. Pour aller plus loin sur la comparaison avec l’immobilier en direct, notre guide complet sur l’investissement locatif détaille les paramètres à prendre en compte.

Le véhicule est choisi. On passe désormais à la construction concrète du portefeuille, c’est-à-dire quelle part consacrer aux SIIC, quelles foncières retenir et quelles erreurs éviter.

8. Construire son portefeuille SIIC : allocation, principales foncières et erreurs à éviter

Vous savez quel véhicule de pierre-papier correspond à votre profil. Si les SIIC font partie de la réponse, la suite est très concrète : quelle proportion de votre portefeuille y consacrer, quelles foncières choisir parmi la quinzaine cotée en France, et quels pièges éviter au moment de passer à l’action ?

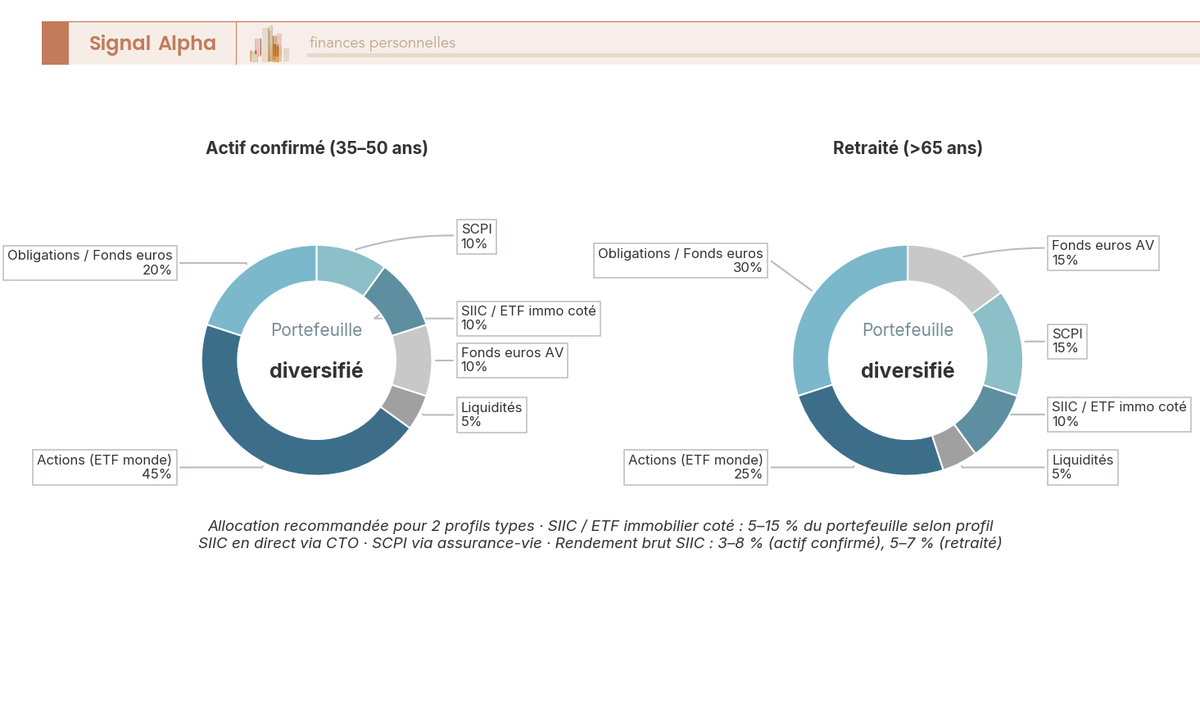

8.1 Quelle allocation en immobilier coté selon votre profil

Les allocations diversifiées classiques réservent 5 à 15 % de l’actif total à l’immobilier coté (SIIC, REITs, ETF immobiliers), en complément de l’immobilier direct ou non coté. Ce pourcentage varie selon l’âge, l’horizon et l’objectif. Pour construire une allocation d’actifs cohérente, l’immobilier coté ne doit être ni absent ni dominant.

| Profil investisseur | Allocation immobilier coté suggérée | Enveloppe recommandée |

|---|---|---|

| Jeune actif (25-35 ans, horizon > 15 ans) | 10-15 % (ETF immobilier) | PEA (ETF synthétique éligible) ou CTO |

| Actif confirmé (35-50 ans) | 5-10 % (ETF + SIIC en direct) | CTO + AV |

| Pré-retraite (50-65 ans) | 5-10 % (SIIC à haut rendement) | AV (PS 17,2 %) |

| Retraité (> 65 ans) | 5-10 % (priorité rendement) | AV ou CTO |

| Indépendant/Dirigeant | Variable selon structure juridique | CTO personnel ; investissement SIIC via trésorerie d’entreprise (SCI IS, holding) possible mais relève d’une logique IS différente |

Pour un jeune actif avec un horizon de 15 à 20 ans, l’ETF immobilier en PEA (Amundi PEA Immobilier Europe, déjà présenté en section 6.3) représente le point d’entrée le plus rationnel. L’exonération d’IR après 5 ans ramène la fiscalité à 18,6 % de PS uniquement, soit presque moitié moins que le PFU sur CTO. Avec 500 euros par mois à investir, une répartition 80 % ETF actions monde, 10 % ETF immobilier européen et 10 % obligations offre une exposition immobilière diversifiée sans surconcentration.

Pour un actif confirmé au TMI de 30 % et un patrimoine financier de 200 000 euros, combiner quelques SIIC en direct sur CTO (Gecina, Klépierre, Argan par exemple) avec un ETF immobilier en AV (pour les PS à 17,2 %) permet de diversifier les approches et les enveloppes. Le PFU à 31,4 % sur les dividendes SIIC en CTO reste nettement préférable au barème progressif, puisqu’au TMI de 30 % sans abattement de 40 %, le barème atteindrait 48,6 %.

Pour un profil pré-retraite ou retraité avec un patrimoine de 500 000 euros et un objectif de rendement, l’assurance-vie s’impose presque d’elle-même. Après 8 ans et primes inférieures à 150 000 euros, l’imposition tombe à 24,7 % (IR 7,5 % + PS 17,2 %), soit près de 7 points de moins que le PFU sur CTO. C’est cet écart qui justifie de loger les SIIC à haut rendement (Mercialys, Carmila, Klépierre) dans cette enveloppe. Un portefeuille de 10 % en SIIC à haut rendement dans un contrat AV génère un flux de dividendes régulier et fiscalement optimisé.

8.2 Visualisation : la place de l’immobilier coté dans un portefeuille diversifié

Pour un profil actif confirmé, une allocation type pourrait se répartir ainsi : 50 % en actions mondiales, 15 % en obligations, 10 % en SIIC ou ETF immobilier coté, 10 % en SCPI, 10 % en fonds euros, et 5 % en actifs divers (or, crypto). L’immobilier coté représente donc une brique parmi d’autres, pas le pilier central.

Pour un profil retraité, la pondération glisse vers le rendement et la protection du capital : 30 % en fonds euros, 20 % en obligations, 15 % en SIIC, 15 % en SCPI, 15 % en actions, 5 % en divers. La part d’immobilier coté monte à 15 % car les dividendes réguliers des foncières servent directement l’objectif de revenus complémentaires.

Ce qu’on retient dans les deux cas, c’est que l’immobilier coté ne doit ni être ignoré (sous-diversification) ni prendre trop de place (risque de concentration). Entre 5 et 15 % selon le profil, c’est la fourchette que les allocations patrimoniales classiques retiennent. L’intérêt de combiner SIIC et SCPI dans un même portefeuille est réel : les deux classes d’actifs ont des profils de risque différents (l’une est volatile et liquide, l’autre stable et illiquide), et leur complémentarité renforce la diversification immobilière globale.

8.3 Panorama des principales SIIC françaises : segment, taille et endettement

Le marché français compte une quinzaine de SIIC cotées significatives, réparties sur cinq segments principaux. Avant de choisir, un tour d’horizon s’impose.

| SIIC | Segment principal | Capitalisation (T1 2026) | Patrimoine brut | Indice | LTV estimé | Notation S&P |

|---|---|---|---|---|---|---|

| Unibail-Rodamco-Westfield | Centres commerciaux | ~15-18 Md€ | ~55 Md€ | CAC 40 | ~42 % | BBB+ |

| Gecina | Bureaux / Résidentiel | ~8-10 Md€ | ~17 Md€ | SBF 120 | ~34 % | A- |

| Klépierre | Centres commerciaux | ~8-10 Md€ | ~22 Md€ | CAC 40 | ~38 % | BBB+ |

| Covivio | Diversifié (bureaux, hôtels) | ~5-7 Md€ | ~15 Md€ | SBF 120 | ~40 % | BBB+ |

| Icade | Bureaux / Santé | ~2-4 Md€ | ~12 Md€ | SBF 120 | — | — |

| Carmila | Commerce (adj. Carrefour) | ~2-3 Md€ | ~6 Md€ | SBF 120 | — | — |

| Mercialys | Centres commerciaux | ~1-2 Md€ | ~3 Md€ | SBF 120 | — | — |

| Argan | Logistique | ~2-3 Md€ | ~4 Md€ | SBF 120 | ~45 % | — |

| Altarea | Diversifié | ~2-4 Md€ | ~20 Md€ | SBF 120 | — | — |

| SFL | Bureaux prime Paris | ~4-5 Md€ | ~9 Md€ | SBF 120 | — | — |

| Cegereal | Bureaux Paris/IDF | ~0,3-0,5 Md€ | ~1,5 Md€ | Euronext | — | — |

| Covivio Hôtels | Hôtellerie | ~1-2 Md€ | ~6 Md€ | Euronext | — | — |

| Foncière Atland | Diversifié | ~0,2-0,4 Md€ | ~1 Md€ | Euronext Growth | — | — |

| Patrimoine & Commerce | Commerce périphérie | ~0,2-0,3 Md€ | ~0,8 Md€ | Euronext Growth | — | — |

| Tour Eiffel | Bureaux / Commerce | ~0,1-0,3 Md€ | ~1,5 Md€ | Euronext | — | — |

Données à jour, avril 2026.

Quelques points ressortent de ce panorama. URW domine largement par la capitalisation (15 à 18 milliards d’euros) et appartient au CAC 40, mais son LTV de 42 % et son exposition au commerce physique en font un dossier à surveiller de près. Gecina affiche le LTV le plus bas (~34 %) et la meilleure notation (A-), ce qui reflète la qualité de son patrimoine de bureaux parisiens. Klépierre combine un rendement attractif de 6 à 7 % avec un endettement maîtrisé (~38 %).

En bas du tableau, les SIIC cotées sur Euronext Growth (Foncière Atland, Patrimoine & Commerce) présentent des capitalisations modestes et des volumes d’échange réduits. Comme on l’a vu en section 3.3, les ordres à cours limité sont indispensables pour éviter des spreads de 2 à 5 % sur ces valeurs.

Argan se distingue comme pure player logistique avec un profil de croissance (3,77 millions de m² de plateformes, patrimoine de plus de 4 milliards d’euros hors droits). Son rendement est plus modéré (3 à 4 %) mais compensé par la croissance régulière du patrimoine et des loyers. Ce segment logistique bénéficie de la montée en puissance du e-commerce, un facteur structurel qui soutient la demande d’entrepôts premium.

Covivio occupe une position intéressante avec un portefeuille diversifié (bureaux et hôtels) réparti en France et en Europe. Son LTV de 40 % et sa notation BBB+ la placent dans la catégorie investment grade, mais la diversification sectorielle dilue aussi la lisibilité du profil pour vous en tant qu’investisseur. URW, elle, a repris le versement de dividendes en 2024 (2,50 euros par action) après la crise Covid, et a annoncé 3,50 euros pour l’exercice 2025. Son programme de cession d’actifs américains, engagé depuis 2020 pour réduire l’endettement, reste un dossier à suivre de près.

Pour les SIIC de commerce (Carmila, Mercialys), les rendements de 6 à 8 % brut sont parmi les plus élevés du marché. Mais comme on l’a souligné en section 2.4, un rendement supérieur à 8 % doit toujours être vérifié : il peut refléter un cours déprimé par des risques structurels plutôt qu’une générosité exceptionnelle du dividende.

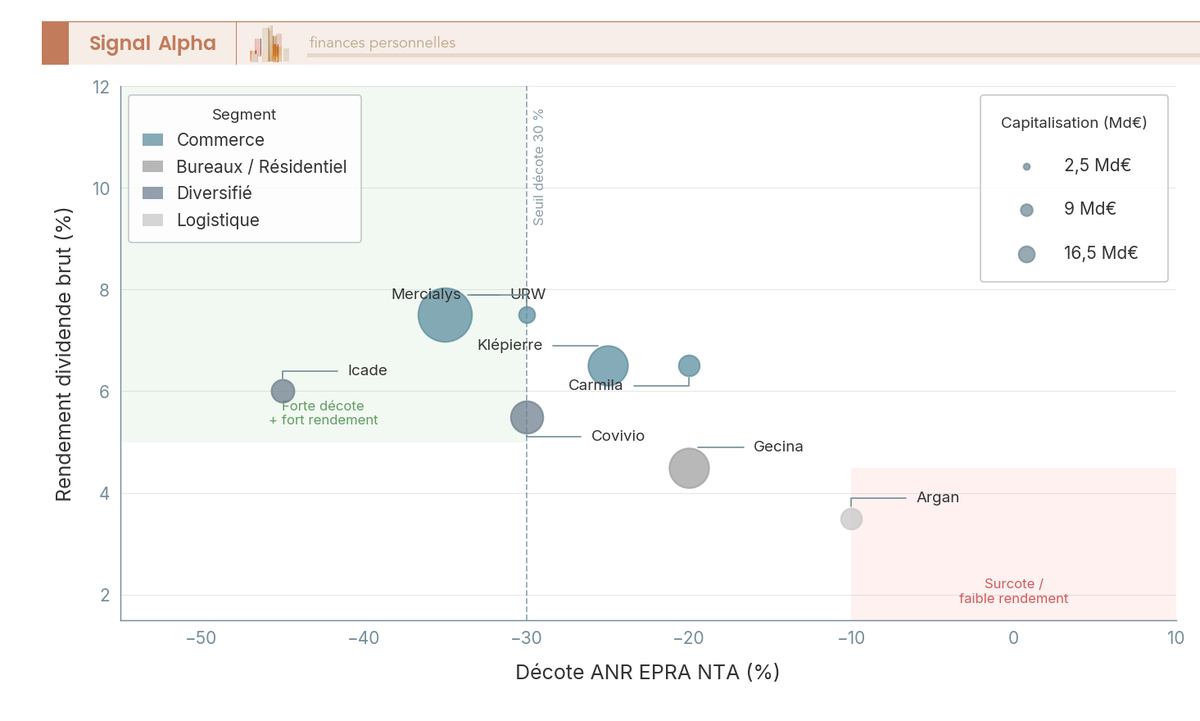

8.4 Décote ANR vs rendement : cartographie des SIIC françaises (T1 2026)

Le panorama donne la taille et l’endettement. Mais pour identifier les opportunités, vous devez croiser deux indicateurs supplémentaires : la décote par rapport à l’actif net réévalué (ANR) et le rendement dividende brut.

Ce diagramme à bulles fonctionne en deux zones. La zone verte (forte décote + fort rendement) signale les SIIC dont le cours est nettement en dessous de la valeur de leur patrimoine immobilier et qui versent un dividende élevé. En apparence, ce sont des opportunités. La zone rouge (surcote ou faible décote + faible rendement) suggère des valorisations pleines avec peu de marge de sécurité.

Mais attention, c’est ici que le piège se cache. Une décote supérieure à 40 % ne signifie pas automatiquement « bonne affaire ». Ce qu’on observe dans la pratique, c’est que le marché applique cette décote pour des raisons structurelles : endettement excessif, obsolescence du patrimoine, risque sectoriel (bureaux de seconde zone, commerce physique fragilisé par le e-commerce), ou vacance locative élevée.

Avant de conclure qu’une SIIC en forte décote représente une opportunité, vérifiez systématiquement le LTV (supérieur à 50 % = risque élevé), l’ICR (inférieur à 2x = difficulté à servir la dette), le taux d’occupation financier (inférieur à 90 % = vacance significative), et le coût moyen de la dette (supérieur à 3 % en 2026 = pression sur les marges). C’est l’ensemble de ces indicateurs, présentés en section 3.4, qui permet de faire la différence entre une vraie décote et une value trap.

Note de Tom

j’ai une ligne SCPI et j’ai regardé les SIIC de très près au moment de structurer mon portefeuille immobilier. Ce qui m’a frappé, c’est que la décote ANR peut vous donner l’impression de faire une bonne affaire alors que le marché vous envoie un signal d’alerte. Sur les foncières de commerce, j’ai appris à croiser systématiquement la décote avec le LTV et le taux d’occupation avant de me positionner. Les chiffres qui brillent le plus fort sont souvent ceux qui méritent le plus de vérification.

8.5 Les erreurs fréquentes et confusions à éviter

L’investissement en SIIC paraît simple sur le papier : acheter une action, encaisser les dividendes. En pratique, neuf erreurs reviennent régulièrement et peuvent coûter cher.

Erreur 1 : confondre SIIC et SCPI. La SIIC est une action cotée en bourse, la SCPI est un fonds immobilier non coté. Liquidité, volatilité et fiscalité sont totalement différentes. On l’a détaillé en section 7, mais cette confusion reste la plus fréquente.

Erreur 2 : croire que les SIIC sont éligibles au PEA. Elles en sont exclues depuis la loi de finances 2012. Seuls les ETF synthétiques permettent de contourner cette exclusion, comme expliqué en section 6.3.

Erreur 3 : croire que l’abattement de 40 % s’applique aux dividendes SIIC. Comme on l’a vu en section 4.1, cet abattement ne s’applique pas aux dividendes issus de la partie exonérée d’IS. Opter pour le barème progressif sans le savoir peut vous coûter 17 points d’imposition supplémentaires par rapport au PFU si votre TMI est à 30 %.

Erreur 4 : ignorer la décote ANR. Le cours de bourse d’une SIIC ne correspond pas à la valeur de son patrimoine immobilier. Acheter sans regarder la décote (ou la surcote), c’est investir en aveugle. Mais comme on vient de le voir, une forte décote n’est pas toujours synonyme d’opportunité.

Erreur 5 : assimiler le rendement SIIC au rendement immobilier direct. Le rendement d’une SIIC inclut l’effet de levier et subit la volatilité boursière. Comparer un yield de 6 % sur une foncière avec un rendement locatif brut de 6 % sur un appartement n’a pas de sens sans ajuster pour le risque.

Erreur 6 : oublier la hausse des PS à 18,6 % depuis 2026. Les dividendes SIIC sur CTO subissent 18,6 % de prélèvements sociaux (contre 17,2 % avant la LFSS 2026). L’impact est de 0,1 à 0,3 point de rendement net en moins. En assurance-vie, les PS restent à 17,2 %.

Erreur 7 : penser que les SIIC sont un investissement « sans frais ». Les frais de courtage existent (même s’ils sont de 0 à 3,80 euros par ordre), le spread bid-ask aussi (surtout sur Euronext Growth), et les frais de gestion sont internalisés dans la SIIC. Ils ne vous sont pas facturés directement, mais ils pèsent sur le résultat net distribué.

Erreur 8 : confondre SIIC et SCI. La SIIC est une société cotée en bourse, soumise au régime de l’article 208 C du CGI. La SCI (société civile immobilière) est un outil de détention patrimoniale, généralement familial. Statut, fiscalité, liquidité : aucun rapport entre les deux.

Erreur 9 : appliquer le seuil IFI de 10 % au lieu de 5 %. Le seuil d’exclusion IFI pour les SIIC cotées est bien de 5 % du capital et des droits de vote (article 972 ter du CGI), pas de 10 %. Cette confusion peut conduire à un mauvais calcul de votre base IFI. En pratique, la très grande majorité des épargnants particuliers détiennent bien moins de 5 % d’une SIIC et ne sont donc pas concernés par l’IFI sur ce placement.

Soyons honnêtes, la plupart de ces erreurs viennent d’un même réflexe : transposer les règles de l’immobilier direct ou des actions classiques aux SIIC. Or les foncières cotées ont un régime fiscal et un comportement boursier spécifiques. Prendre le temps de comprendre ces particularités avant d’investir, c’est ce qui fait la différence entre un portefeuille bien construit et une mauvaise surprise à la déclaration de revenus.

Tableau récapitulatif

Avant de passer à la conclusion, ce tableau synthétise les dimensions essentielles de l’investissement en SIIC couvertes tout au long de l’article.

| Dimension | Point clé |

|---|---|

| Définition | SA cotée, actif immobilier locatif, exonérée d’IS si distribution ≥ 95 % / 70 % / 100 % |

| Ticket d’entrée | ~100 € (prix d’une action) |

| Liquidité | Élevée (Euronext, T+2). Attention : faible sur Euronext Growth |

| Rendement brut moyen | 3-8 % (dividende) selon segment et cycle |

| Fiscalité dividende (CTO) | PFU 31,4 % (IR 12,8 % + PS 18,6 %) ou barème progressif (sans abattement 40 %) |

| PS applicables | 18,6 % sur CTO ; 17,2 % en AV |

| IFI | Exclu si détention < 5 % d’une SIIC cotée (art. 972 ter CGI) |

| Risque principal | Volatilité boursière + décote ANR + endettement |

| Enveloppe optimale | CTO (simplicité), AV (fiscal long terme), PEA (ETF synthétique éligible) |

| Alternative diversifiée | ETF FTSE EPRA/NAREIT (TER 0,24-0,45 %) |

| SIIC vs SCPI | SIIC : liquide, volatile, PFU ; SCPI : illiquide, stable, barème IR |

| Indicateurs clés | ANR, LTV, TOF, ICR, rendement dividende, coût de la dette |

| Erreur n°1 | Confondre SIIC (cotée) et SCPI (non cotée) |

| Astuce fiscale | Loger les SIIC en AV pour PS 17,2 % au lieu de 18,6 % (CTO) |

Conclusion

Les SIIC donnent accès à l’immobilier d’une façon que ni l’achat direct ni les SCPI ne peuvent reproduire : liquidité immédiate, ticket d’entrée à partir de 100 euros, PFU à 31,4 % plus léger que le barème progressif dès le TMI de 30 %. Mais ce qu’on retient surtout après avoir comparé les enveloppes, c’est que le choix de l’enveloppe change tout. En assurance-vie, les PS tombent à 17,2 % au lieu de 18,6 %, et un ETF synthétique en PEA ramène la facture à 18,6 % de PS uniquement après 5 ans. Sur 10 ou 15 ans, cet écart se chiffre en milliers d’euros de rendement supplémentaire.

Un réflexe à garder en tête avant de se laisser tenter par une décote : une décote ANR de 30 ou 40 % ne vaut pas signal d’achat si le LTV dépasse 50 % ou si le taux d’occupation recule. C’est un constat que l’on fait régulièrement, un rendement brut supérieur à 8 % masque souvent un risque structurel plutôt qu’une générosité exceptionnelle.

Si vous souhaitez aller plus loin, notre guide pierre-papier compare SIIC, SCPI et OPCI en détail, le guide sur les stratégies d’investissement immobilier aide à articuler coté et direct, et celui sur l’allocation d’actifs permet de calibrer la poche immobilier coté dans votre portefeuille.

FAQ – Questions fréquentes sur les SIIC et l’immobilier coté

Qu’est-ce qu’une SIIC ?

Une SIIC (Société d’Investissement Immobilier Cotée) est une société anonyme cotée en bourse dont l’activité principale est l’acquisition, la construction et la gestion locative d’un parc immobilier. C’est l’équivalent français des REITs (Real Estate Investment Trusts) américains. Ce qui distingue la SIIC des autres sociétés cotées, c’est son régime fiscal particulier : elle est exonérée d’impôt sur les sociétés en échange d’obligations de distribution élevées — 95 % de ses bénéfices locatifs, 70 % de ses plus-values immobilières et 100 % des dividendes reçus de filiales SIIC doivent être redistribués aux actionnaires. En pratique, cela signifie que la SIIC est un véhicule orienté vers le revenu, qui reverse la quasi-totalité de ses loyers sous forme de dividendes. Le ticket d’entrée est d’environ 100 € (le prix d’une action), ce qui la rend accessible à tous les profils d’épargnants souhaitant une exposition à l’immobilier sans les contraintes de la détention directe.

Quelle est la différence entre une SIIC et un OPCI ?

La SIIC et l’OPCI (Organisme de Placement Collectif Immobilier) permettent tous deux d’investir dans l’immobilier de manière indirecte, mais leurs mécanismes sont fondamentalement différents. La SIIC est une action cotée en bourse avec une liquidité immédiate (T+2) et une forte volatilité, tandis que l’OPCI est un fonds immobilier non coté avec une valorisation bimensuelle ou mensuelle et une volatilité moyenne. Sur le plan des frais, l’écart est significatif : les frais d’achat d’une SIIC se limitent aux frais de courtage (0 à 3,80 € selon le courtier), contre 2 à 5 % de frais d’entrée pour un OPCI. La fiscalité diverge aussi, ce qui est un point souvent sous-estimé : les dividendes SIIC sont traités comme des revenus de capitaux mobiliers soumis au PFU 31,4 %, alors que l’OPCI applique une fiscalité mixte (revenus fonciers pour la part immobilière, revenus de capitaux mobiliers pour la part financière). Enfin, un avantage souvent méconnu de la SIIC par rapport à l’OPCI, c’est l’exclusion de l’IFI pour les détentions inférieures à 5 % du capital d’une SIIC cotée, alors que les OPCI sont inclus dans l’assiette IFI au prorata de leur fraction immobilière. Pour une présentation élargie de la pierre papier et ses différents véhicules, un tour d’horizon complet des alternatives est disponible sur le blog.

Comment bien choisir sa SIIC ?

Choisir une SIIC ne se résume pas à regarder le rendement dividende affiché, c’est même l’un des pièges les plus fréquents qu’on observe chez les investisseurs débutants sur ce type de support. Un yield supérieur à 8 % peut traduire une opportunité, mais aussi un cours déprimé par des risques structurels que le marché a déjà intégrés. Pour analyser sérieusement une SIIC, six indicateurs méritent votre attention. L’ANR EPRA NTA par action permet de mesurer la décote ou la surcote par rapport à la valeur nette des actifs : une décote supérieure à 40 % doit déclencher une vérification approfondie plutôt qu’une décision d’achat automatique. Le LTV (loan-to-value) indique le niveau d’endettement, un seuil au-delà de 50 % signalant un risque de refinancement élevé en période de taux tendus. L’ICR (Interest Coverage Ratio) mesure la capacité à servir la dette, et un niveau inférieur à 2x devient préoccupant. Le taux d’occupation financier (TOF) renseigne sur la qualité locative du parc : en dessous de 90 %, la vacance pèse sur les loyers encaissés. Le segment immobilier compte aussi, car les profils rendement/risque varient considérablement : les foncières de commerce (Mercialys, Carmila, URW) offrent 6 à 8 % brut, mais avec une sensibilité aux mutations du commerce physique, tandis que la logistique (Argan) présente un profil plus stable autour de 3 à 4 %. Enfin, le coût moyen de la dette donne une lecture de la pression sur les marges futures, surtout dans un contexte de refinancement.

Peut-on détenir des SIIC dans un PEA ?

Non, et c’est un point que beaucoup d’investisseurs découvrent après avoir tenté l’opération. La loi de finances pour 2012 a explicitement exclu les actions SIIC du PEA (Plan d’Épargne en Actions) et du PEA-PME, et cette exclusion reste en vigueur en 2026. L’argument du législateur était d’éviter que le PEA soit utilisé pour loger des titres dont la fiscalité est déjà avantageuse au niveau de la société (exonération IS). Il existe cependant un contournement reconnu et utilisé en pratique, celui des ETF immobiliers à réplication synthétique (swap-based). Ces ETF répliquent des indices de foncières cotées comme le FTSE EPRA/NAREIT et peuvent être éligibles au PEA, à l’image de l’Amundi PEA Immobilier Europe (ISIN FR0011869304, TER 0,40 %). Après cinq ans de détention, la fiscalité dans un PEA tombe à 18,6 % de prélèvements sociaux uniquement (exonération d’IR), contre 31,4 % sur un compte-titres ordinaire. Pour les investisseurs souhaitant une exposition à l’immobilier coté dans un cadre fiscal optimisé, cette voie mérite d’être examinée. Le guide PEA de Signal Alpha couvre les règles d’éligibilité et les conditions de retrait en détail.

Les actions SIIC sont-elles soumises à l’IFI ?

Pour la grande majorité des épargnants particuliers, la réponse est non, et c’est l’un des avantages fiscaux de la SIIC les moins connus par rapport aux SCPI ou à l’immobilier direct. L’article 972 ter du Code Général des Impôts prévoit que les titres d’une SIIC cotée sur un marché réglementé sont exclus de l’assiette de l’IFI (Impôt sur la Fortune Immobilière) lorsque l’actionnaire détient moins de 5 % du capital et des droits de vote. En pratique, la quasi-totalité des épargnants se situent très largement en dessous de ce seuil. C’est un contraste notable avec les SCPI, dont la valeur des parts est toujours incluse dans l’assiette IFI pour la fraction représentant les actifs immobiliers, et avec l’immobilier direct, intégralement soumis à l’IFI. Il y a toutefois une nuance importante à ne pas négliger : si les SIIC sont logées dans une assurance-vie, la fraction immobilière des unités de compte correspondantes entre dans l’assiette IFI du contrat, quel que soit le pourcentage de détention. Autrement dit, l’avantage IFI propre aux SIIC en direct ou via CTO ne s’applique pas dans le cadre d’une assurance-vie. Pour les épargnants assujettis à l’IFI ou proches du seuil de 1,3 M€ de patrimoine immobilier net, ce point peut influencer le choix de l’enveloppe. L’guide assurance-vie de Signal Alpha détaille le fonctionnement de l’IFI sur les UC immobilières.