Dernière mise à jour : avril 2026

Vous cherchez à investir dans l’immobilier sans subir la gestion locative, les impayés et la pression fiscale qui plombent un bien en location classique. C’est exactement ce que permet la nue-propriété, en achetant un bien avec une décote nue-propriété de 30 à 40 % sur sa valeur de marché, pendant qu’un bailleur institutionnel prend en charge toutes les contraintes sur 15 à 20 ans. À la fin du démembrement, vous récupérez la pleine propriété automatiquement, sans frais ni formalité. Et en 2026, le contexte fiscal joue en faveur de ce montage : alors que la hausse du PFU à 31,4 % alourdit la note sur la plupart des placements financiers, les revenus fonciers et plus-values immobilières conservent un taux de prélèvements sociaux à 17,2 %. Pour les investisseurs patrimoniaux, cet écart change le calcul.

Mais entre le mécanisme du démembrement, les leviers fiscaux à exploiter, le financement à crédit et le rendement réel sur 15 ans, il y a pas mal de choses à démêler. Comment fonctionne concrètement la décote ? Quel profil d’investisseur en tire le plus de valeur ? Et faut-il privilégier la nue-propriété en direct ou passer par des SCPI ? On passe tout cela en revue, chiffres à l’appui.

1. Démembrement de propriété : comprendre le mécanisme avant d’investir

Comment fonctionne concrètement le démembrement, et qu’est-ce qui distingue la nue-propriété de la pleine propriété ? On part des bases juridiques pour arriver au rôle du bailleur institutionnel et à la reconstitution automatique.

1.1 Usus, fructus, abusus : les trois attributs du droit de propriété

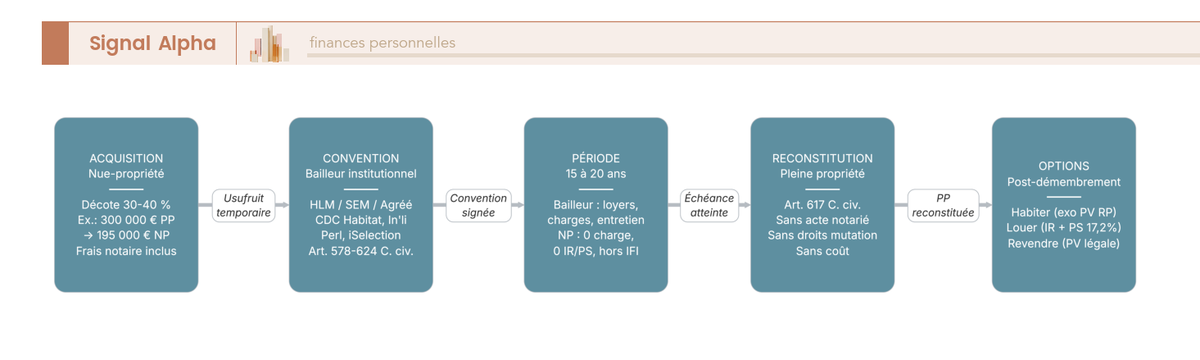

Le Code civil (articles 578 à 624) découpe la propriété en trois attributs. L’usus donne le droit d’utiliser le bien, le fructus celui d’en percevoir les fruits (les loyers, en immobilier), et l’abusus celui d’en disposer librement, c’est-à-dire de le vendre, de le donner ou de le détruire.

La pleine propriété réunit ces trois attributs. Le démembrement consiste à les séparer en deux droits réels distincts : l’usufruit (usus + fructus) et la nue-propriété (abusus).

| Droit | Titulaire | Contenu |

|---|---|---|

| Usufruit (usus + fructus) | Usufruitier (bailleur institutionnel) | Droit d’utiliser le bien et d’en percevoir les loyers |

| Nue-propriété (abusus) | Nu-propriétaire (investisseur) | Droit de disposer du bien (vendre, donner), mais pas d’en jouir ni d’en tirer les revenus |

Dans l’investissement en nue-propriété, l’usufruit est temporaire : il est fixé par convention pour une durée de 15 à 20 ans. C’est le bailleur institutionnel qui le détient, et c’est lui qui perçoit les loyers pendant toute cette période. Vous, en tant qu’investisseur, détenez la nue-propriété et récupérez la pleine propriété automatiquement à l’échéance.

Une confusion que l’on voit souvent, c’est que l’usufruit temporaire serait la même chose que l’usufruit viager (qui court jusqu’au décès de l’usufruitier). La distinction est importante car les barèmes fiscaux applicables sont différents. Pour approfondir la mécanique de l’usufruit viager dans un contexte patrimonial, on a publié un guide dédié : Viager : mécanismes et stratégie patrimoniale.

1.2 Le rôle du bailleur institutionnel : convention, charges et obligations

Le bailleur institutionnel est un organisme agréé, généralement un organisme HLM, une société d’économie mixte (SEM) ou un bailleur agréé par le préfet. Parmi les bailleurs que l’on retrouve le plus fréquemment : CDC Habitat (filiale de la Caisse des Dépôts), Immobilière 3F, Paris Habitat ou encore In’li.

Côté opérateurs, c’est-à-dire les sociétés qui structurent et commercialisent les programmes en nue-propriété, trois acteurs dominent le marché :

- Perl, leader historique et spécialiste de la décote nue-propriété, qui propose des programmes VEFA dans les métropoles

- iSelection (groupe Nexity), positionné en multi-stratégies (nue-propriété, Malraux, LMNP)

- Fidexi, spécialiste défiscalisation avec 42 programmes actifs en 2026

La convention de démembrement est le contrat qui régit la relation entre le nu-propriétaire et l’usufruitier. Elle fixe la durée du démembrement, les obligations de chaque partie et les conditions de remise en état à l’échéance. En pratique, c’est le bailleur qui assume l’intégralité des charges pendant toute la durée du démembrement : taxe foncière, charges de copropriété, assurance habitation, entretien courant (article 605 du Code civil), gestion locative, vacance locative et impayés de loyers.

Il y a un point dans les petites lignes qui mérite votre attention : les grosses réparations (article 606 du Code civil, soit les gros murs, voûtes, charpente, couverture) sont théoriquement à la charge du nu-propriétaire. Dans la pratique, les conventions de démembrement prévoient généralement leur prise en charge par le bailleur. Vérifiez systématiquement ce point dans la convention avant de signer.

Et surtout, vérifiez la nature du bailleur avant toute chose : la déductibilité des intérêts d’emprunt (un levier fiscal majeur qu’on détaillera plus loin) n’est possible que si l’usufruitier est un organisme HLM, une SEM ou un bailleur agréé. Si cette condition n’est pas remplie, vous perdez un avantage fiscal significatif.

1.3 Durée du démembrement et reconstitution automatique

La plupart des programmes proposent un démembrement de 15 à 20 ans. Quelques programmes plus rares offrent des durées de 12 ans, avec une décote moins élevée.

À l’échéance de la convention, l’usufruit s’éteint de plein droit (article 617 du Code civil). Le nu-propriétaire devient automatiquement plein propriétaire, sans acte notarié, sans droits de mutation, sans formalité juridique et sans coût. Le bailleur s’engage à restituer le bien en bon état d’habitabilité, conformément aux engagements contractuels de la convention.

Une fois la pleine propriété reconstituée, vous avez trois options :

| Option | Fiscalité applicable |

|---|---|

| Habiter le bien | Aucune fiscalité immédiate. Exonération de PV si le bien devient votre résidence principale |

| Louer le bien | IR au barème progressif + PS 17,2 % sur les revenus fonciers. Choix entre micro-foncier (abattement 30 %, plafond 15 000 €) et régime réel |

| Revendre le bien | Plus-value immobilière : IR 19 % + PS 17,2 %, avec abattements pour durée de détention (comptés depuis l’acquisition de la NP) |

Le bon réflexe est le suivant : anticipez votre choix dès l’année 14 ou 15. Si vous envisagez la location, évaluez le régime micro-foncier versus le régime réel. Si vous pensez à la revente, vérifiez le niveau d’abattement acquis (à 15 ans, vous bénéficiez déjà de 60 % d’abattement sur l’IR de la plus-value).

Ceci dit, comprendre le mécanisme ne suffit pas pour prendre une décision. Les véritables atouts de la nue-propriété se jouent sur le terrain fiscal, et c’est là que l’écart avec l’investissement locatif classique devient significatif.

2. Les avantages concrets de la nue-propriété : décote, charges et cinq leviers fiscaux

Le mécanisme est clair, les acteurs aussi. Mais combien économise-t-on réellement, et sur quels postes ? On va du plus visible (la décote à l’achat) vers le plus technique (la transmission optimisée), en passant par les cinq leviers fiscaux qui font la force de ce montage.

2.1 Un prix d’acquisition réduit de 30 à 40 %

La décote sur la nue-propriété correspond à la valeur actualisée des loyers auxquels vous renoncez pendant le démembrement. Plus la durée est longue, plus la décote est élevée :

| Durée du démembrement | Décote typique | Prix NP pour un bien PP à 300 000 € |

|---|---|---|

| 12 ans | 25-30 % | 210 000 à 225 000 € |

| 15 ans | 34-40 % | 180 000 à 198 000 € |

| 17 ans | 35-40 % | 180 000 à 195 000 € |

| 20 ans | 35-40 % | 180 000 à 195 000 € |

Données à jour — avril 2026.

Dans notre exemple de référence, un T3 en métropole régionale à 300 000 € en pleine propriété avec une décote de 35 % donne un prix en nue-propriété de 195 000 €, soit 105 000 € de moins.

Attention, c’est un piège fréquent : beaucoup d’investisseurs confondent cette décote de marché avec le barème fiscal de l’article 669 du CGI. Ce barème ne s’applique qu’aux mutations à titre gratuit (donations, successions) et concerne l’usufruit viager. La décote de marché pour un usufruit temporaire est fixée par la négociation entre l’opérateur et le bailleur.

Autre avantage souvent sous-estimé : les frais de notaire sont calculés sur le prix de la nue-propriété, pas sur la pleine propriété. Pour un bien neuf en VEFA, comptez environ 2 à 3 % du prix NP. Dans notre exemple, cela représente environ 5 500 € de frais de notaire au lieu de 24 000 € environ si l’on calculait sur les 300 000 € de pleine propriété.

2.2 Zéro gestion locative, zéro charge pendant 15-20 ans

Pendant toute la durée du démembrement, le nu-propriétaire ne paie strictement aucune charge liée au bien :

| Poste de dépense | Qui paie ? |

|---|---|

| Taxe foncière | Bailleur institutionnel (usufruitier) |

| Charges de copropriété | Bailleur |

| Assurance habitation | Bailleur |

| Entretien courant (art. 605) | Bailleur |

| Grosses réparations (art. 606) | Bailleur (convention, à vérifier) |

| Gestion locative | Bailleur |

| Vacance locative | Supportée par le bailleur |

| Impayés de loyers | Supportés par le bailleur |

Si vous avez déjà géré un bien en locatif classique, vous savez ce que ça représente : taxe foncière, entretien, vacance locative, impayés, frais de gestion. En nue-propriété, tous ces risques sont transférés au bailleur institutionnel. Le seul décaissement régulier du nu-propriétaire, c’est la mensualité de crédit s’il a financé son acquisition par emprunt.

2.3 Levier 1 : exonération d’IFI

C’est le levier fiscal le plus puissant pour les contribuables assujettis à l’IFI. L’article 968 du CGI est limpide : seul l’usufruitier est redevable de l’IFI sur la valeur en pleine propriété du bien. Le nu-propriétaire n’inclut pas le bien dans son patrimoine immobilier taxable.

Pour rappel, le seuil d’assujettissement à l’IFI en 2026 reste fixé à 1 300 000 € de patrimoine immobilier net :

| Tranche de patrimoine net taxable | Taux IFI 2026 |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| 800 001 € à 1 300 000 € | 0,50 % |

| 1 300 001 € à 2 570 000 € | 0,70 % |

| 2 570 001 € à 5 000 000 € | 1,00 % |

| 5 000 001 € à 10 000 000 € | 1,25 % |

| Au-delà de 10 000 000 € | 1,50 % |

Dans notre exemple, un investisseur dont le patrimoine immobilier se situe dans la tranche à 0,70 % économise 2 100 €/an d’IFI (300 000 € × 0,70 %), soit 31 500 € sur 15 ans. Et ce n’est pas un gain théorique, il se matérialise chaque année sur votre déclaration fiscale.

2.4 Levier 2 : aucune imposition sur les revenus fonciers

Le nu-propriétaire ne perçoit aucun loyer pendant le démembrement. Pas de loyer, pas d’IR, pas de prélèvements sociaux. Le contraste avec le locatif classique est saisissant :

| Critère | Nue-propriété | Locatif classique |

|---|---|---|

| Revenus locatifs perçus | Non (0 €) | Oui |

| IR sur revenus fonciers | Néant | Barème progressif (jusqu’à 45 %) |

| PS sur revenus fonciers | Néant | 17,2 % |

| Pression fiscale annuelle | Nulle | Jusqu’à 62,2 % (TMI 45 % + PS 17,2 %) |

Pour un investisseur en TMI à 41 % ou 45 %, la pression fiscale sur les revenus fonciers en locatif classique peut atteindre 58,2 % à 62,2 %. En nue-propriété, cette pression est tout simplement inexistante pendant 15 à 20 ans. C’est ce qui rend ce montage particulièrement pertinent si vous êtes fortement imposé.

Précision importante : les prélèvements sociaux sur les revenus fonciers restent à 17,2 % en 2026, car ils bénéficient d’une exception à la hausse du taux général porté à 18,6 % par la LFSS 2026.

2.5 Levier 3 : déductibilité des intérêts d’emprunt et déficit foncier

Les articles 31 I 1° d et 156 I 3° du CGI permettent de déduire les intérêts d’emprunt des revenus fonciers, à condition que l’usufruitier soit un organisme HLM, une SEM ou un bailleur agréé. C’est un point que l’on a déjà signalé, et il est absolument déterminant.

Concrètement, les intérêts créent un déficit foncier. L’imputation de ce déficit dépend de votre situation :

| Situation | Imputation du déficit |

|---|---|

| Vous avez des revenus fonciers par ailleurs | Déduction immédiate des intérêts sur ces revenus |

| Pas de revenus fonciers | Déficit reportable sur les revenus fonciers des 10 années suivantes |

| Déficit supérieur aux revenus fonciers | Excédent reportable sur les revenus fonciers des 10 années suivantes |

C’est un point que l’on voit souvent mal compris : le déficit foncier issu des intérêts d’emprunt en nue-propriété ne s’impute jamais sur le revenu global. Il ne s’impute que sur les revenus fonciers (existants ou futurs). C’est une différence majeure avec le déficit foncier « classique » de 10 700 €/an imputable sur le revenu global pour les travaux.

Si vous possédez déjà des biens locatifs qui génèrent des revenus fonciers, les intérêts de votre emprunt en nue-propriété viennent réduire immédiatement votre assiette imposable. L’économie s’élève alors à TMI + PS 17,2 % sur chaque euro d’intérêt déduit. Dans notre exemple (TMI 30 %), cela représente 47,2 % d’économie sur les intérêts.

2.6 Levier 4 : plus-value calculée sur la pleine propriété d’origine

Lorsque vous revendez le bien après la reconstitution de la pleine propriété, le prix d’acquisition retenu pour le calcul de la plus-value est la valeur en pleine propriété d’origine, et non le prix décoté que vous avez payé. C’est la doctrine fiscale confirmée par le BOFiP (BOI-RFPI-PVI-20-10-20-10).

L’impact est considérable. Dans notre exemple, un bien acquis en NP à 195 000 € (PP d’origine 300 000 €), revendu 350 000 € après 15 ans, génère une plus-value brute de 50 000 € (350 000 – 300 000). Si le calcul se faisait sur le prix NP, la plus-value brute serait de 155 000 € (350 000 – 195 000), soit 100 000 € de base imposable supplémentaire.

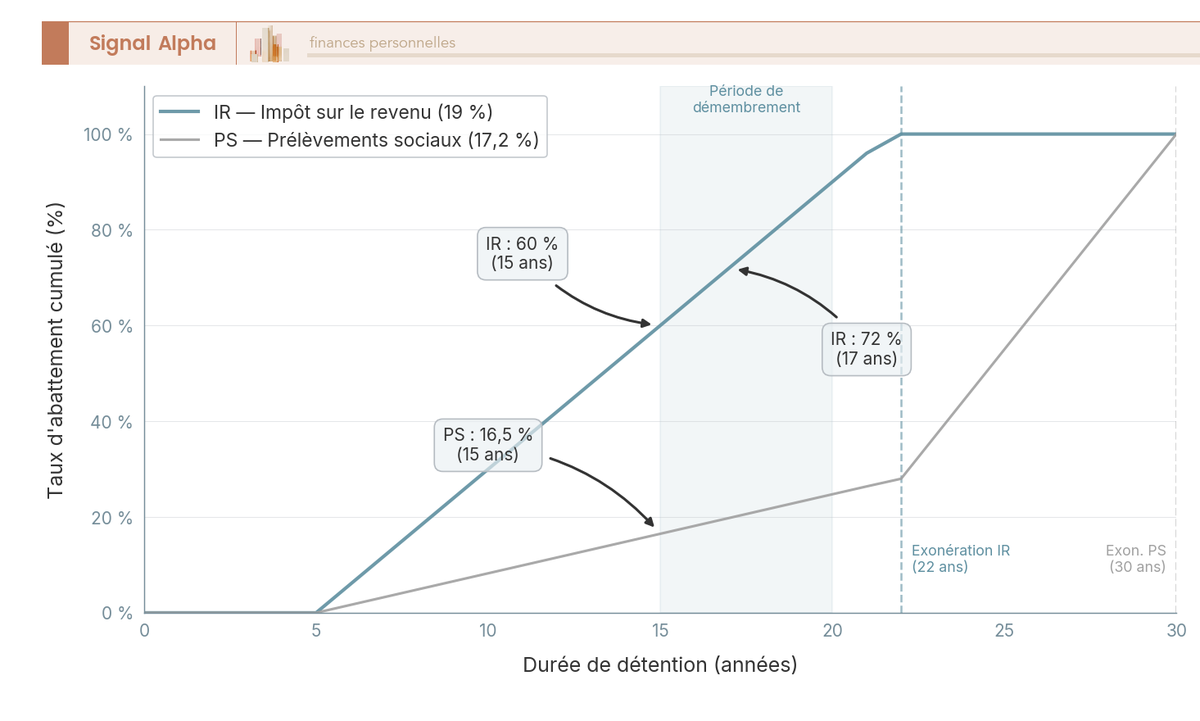

Les abattements pour durée de détention courent dès la date d’acquisition de la nue-propriété, y compris pendant la période de démembrement :

| Durée de détention | Abattement IR (19 %) | Abattement PS (17,2 %) |

|---|---|---|

| Jusqu’à 5 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22e année | 4 % | 1,60 % |

| Au-delà de 22 ans | Exonération IR | 9 % par an |

| Au-delà de 30 ans | Exonération IR | Exonération PS |

À 15 ans de détention (soit à la reconstitution), l’abattement IR atteint 60 % et l’abattement PS 16,5 %. Si vous conservez le bien 7 ans de plus après la reconstitution, vous êtes totalement exonéré d’IR sur la plus-value.

Vérifiez ce point avec votre notaire : certains praticiens peu familiers du montage retiennent à tort le prix NP comme prix d’acquisition. Exigez la référence BOFiP. L’erreur peut coûter très cher.

Les prélèvements sociaux sur la plus-value immobilière restent également à 17,2 % en 2026 (même exception LFSS que pour les revenus fonciers).

2.7 Levier 5 : transmission optimisée, donation en nue-propriété

La donation en nue-propriété permet de transmettre un patrimoine immobilier à moindre coût fiscal. Les droits de donation sont calculés sur la valeur de la nue-propriété seule, selon le barème de l’article 669 du CGI pour l’usufruit viager :

| Âge de l’usufruitier (donateur) | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 21-30 ans | 80 % | 20 % |

| 31-40 ans | 70 % | 30 % |

| 41-50 ans | 60 % | 40 % |

| 51-60 ans | 50 % | 50 % |

| 61-70 ans | 40 % | 60 % |

| 71-80 ans | 30 % | 70 % |

| 81-90 ans | 20 % | 80 % |

| 91 ans et plus | 10 % | 90 % |

Prenons un exemple concret : un donateur de 55 ans possède un bien en pleine propriété à 400 000 €. La valeur de la nue-propriété fiscale est de 50 % × 400 000 = 200 000 €. Avec l’abattement de 100 000 € par parent et par enfant (rechargeable tous les 15 ans, inchangé en 2026), la donation à deux enfants est intégralement exonérée de droits.

Ne confondez pas usufruit temporaire et usufruit viager : pour l’usufruit temporaire, la valeur fiscale est de 23 % de la pleine propriété par tranche de 10 ans (article 669 II du CGI). Ce barème est différent de celui présenté ci-dessus, qui s’applique à l’usufruit viager.

L’âge du donateur a un impact direct sur l’optimisation : à 55 ans, la nue-propriété représente 50 % de la valeur du bien. À 65 ans, elle passe à 60 %. Plus on attend, plus la part taxable augmente. Anticiper la donation réduit mécaniquement les droits.

Au décès de l’usufruitier, la pleine propriété se reconstitue en franchise de droits de succession. Depuis le 1er janvier 2026, la déclaration de donation est obligatoirement effectuée en ligne sur impots.gouv.fr (formulaire 2735).

L’ensemble de ces cinq leviers fiscaux forme un avantage cumulatif significatif. Mais pour en évaluer l’ampleur réelle, il faut comprendre comment le financement à crédit s’articule avec ces avantages.

3. Financer un achat en nue-propriété : crédit, effet de levier et conditions bancaires

Les avantages fiscaux sont désormais identifiés, mais la question du financement change la donne. L’absence de revenus locatifs pendant 15 à 20 ans modifie profondément la logique bancaire et l’effet de levier.

3.1 Le mécanisme du crédit en nue-propriété et l’effet de levier

Le prêt porte sur le montant de la nue-propriété (195 000 € dans notre exemple), mais la valorisation s’effectue sur la pleine propriété (300 000 €, qui atteindra environ 375 070 € sur 15 ans avec une hypothèse de revalorisation de 1,5 %/an). C’est là que l’effet de levier se crée : le rendement est calculé sur l’apport, pas sur le montant total investi.

La contrainte majeure de ce montage, c’est qu’aucun loyer n’est perçu pendant 15 à 20 ans pour compenser les mensualités. Le remboursement du crédit repose intégralement sur vos revenus professionnels. C’est pourquoi les banques exigent un apport plus élevé qu’en locatif classique, généralement entre 20 et 30 % du montant de la nue-propriété.

Le taux d’endettement maximum reste fixé à 35 % (norme HCSF D-2021-7, en vigueur depuis le 1er janvier 2022). Ce plafond s’applique à l’ensemble de vos crédits, y compris votre résidence principale. En nue-propriété, sans revenus locatifs à intégrer dans le calcul, votre capacité d’emprunt est mécaniquement réduite.

Tous les établissements bancaires ne financent pas la nue-propriété. Les plus ouverts à ce type de dossier sont le CFCAL (filiale du Crédit Mutuel Arkéa), certaines caisses régionales du Crédit Agricole et les banques privées.

3.2 Simulation des intérêts déductibles sur 15 ans

Pour mesurer l’avantage fiscal concret, simulons l’évolution des intérêts sur un emprunt de 150 500 € sur 15 ans à 3,25 % :

| Année | Capital restant dû (début) | Intérêts annuels ≈ | Déficit foncier créé |

|---|---|---|---|

| 1 | 150 500 € | 5 250 € | 5 250 € |

| 5 | 120 000 € | 4 000 € | 4 000 € |

| 10 | 70 000 € | 2 200 € | 2 200 € |

| 15 | 10 000 € | 320 € | 320 € |

| Total | ≈ 40 000 € | ≈ 40 000 € |

Données à jour — avril 2026.

Les intérêts diminuent progressivement au fil du remboursement (c’est la mécanique classique du prêt amortissable). L’intégralité des 40 000 € d’intérêts crée un déficit foncier sur 15 ans.

Si vous disposez de revenus fonciers par ailleurs, à un TMI de 30 % + PS 17,2 % = 47,2 %, l’économie fiscale totale sur 15 ans atteint environ 18 900 €. Un complément non négligeable à la rentabilité globale de l’opération.

3.3 Conditions bancaires 2026 : taux, apport et points de vigilance

Où en est-on sur les conditions de crédit en nue-propriété en avril 2026 ?

| Critère | Conditions typiques |

|---|---|

| Taux crédit 15 ans | 2,90 à 3,47 % (excellent à moyen, Meilleurtaux) |

| Taux crédit 20 ans | 3,05 à 3,50 % |

| Taux d’usure (> 20 ans, T1 2026) | 5,13 % |

| Apport recommandé | 10 % minimum, mais 20-30 % en pratique |

| Taux d’endettement max | 35 % (norme HCSF) |

| Garantie | Hypothèque ou PPD sur la nue-propriété |

| Assurance emprunteur | Obligatoire (DC/PTIA minimum) |

Données à jour — avril 2026.

Les taux sont relativement stables début 2026, ce qui assure une prévisibilité des mensualités sur l’ensemble de la durée du prêt. Pour un emprunt de 150 500 € à 3,25 % sur 15 ans, la mensualité s’établit à environ 1 058 €/mois. Faites un stress test avant de vous engager : pouvez-vous assumer cette mensualité pendant 15 ans sans compter sur aucun revenu du bien ?

Le financement et les avantages fiscaux sont désormais clairs, on peut passer au calcul concret : combien rapporte réellement un investissement en nue-propriété sur 15 ans ?

4. Exemple chiffré : investir en nue-propriété sur 15 ans

On a le mécanisme, les cinq leviers fiscaux et les conditions de financement. Il est temps de rassembler tous ces éléments dans un exemple complet pour mesurer le gain patrimonial réel.

4.1 Hypothèses et paramètres de l’exemple

Notre exemple porte sur un T3 en métropole régionale, financé à crédit avec un apport de 25 % :

| Paramètre | Valeur |

|---|---|

| Valeur en pleine propriété (PP) | 300 000 € |

| Décote | 35 % |

| Prix de la nue-propriété (NP) | 195 000 € |

| Frais de notaire (neuf, VEFA) | ≈ 5 500 € (2,8 % de 195 000 €) |

| Durée du démembrement | 15 ans |

| Apport | 50 000 € (≈ 25 % du prix NP) |

| Emprunt | 150 500 € (NP + frais – apport) |

| Taux de crédit | 3,25 % sur 15 ans |

| Mensualité | ≈ 1 058 €/mois |

| Valorisation hypothétique | 1,5 %/an sur la PP |

| TMI de l’investisseur | 30 % |

Ce sont des hypothèses prudentes. La valorisation de 1,5 %/an est inférieure à la moyenne historique de l’immobilier en métropole régionale, et le taux de crédit correspond à la fourchette haute du marché en avril 2026.

4.2 Calcul du gain patrimonial net et rendement annualisé

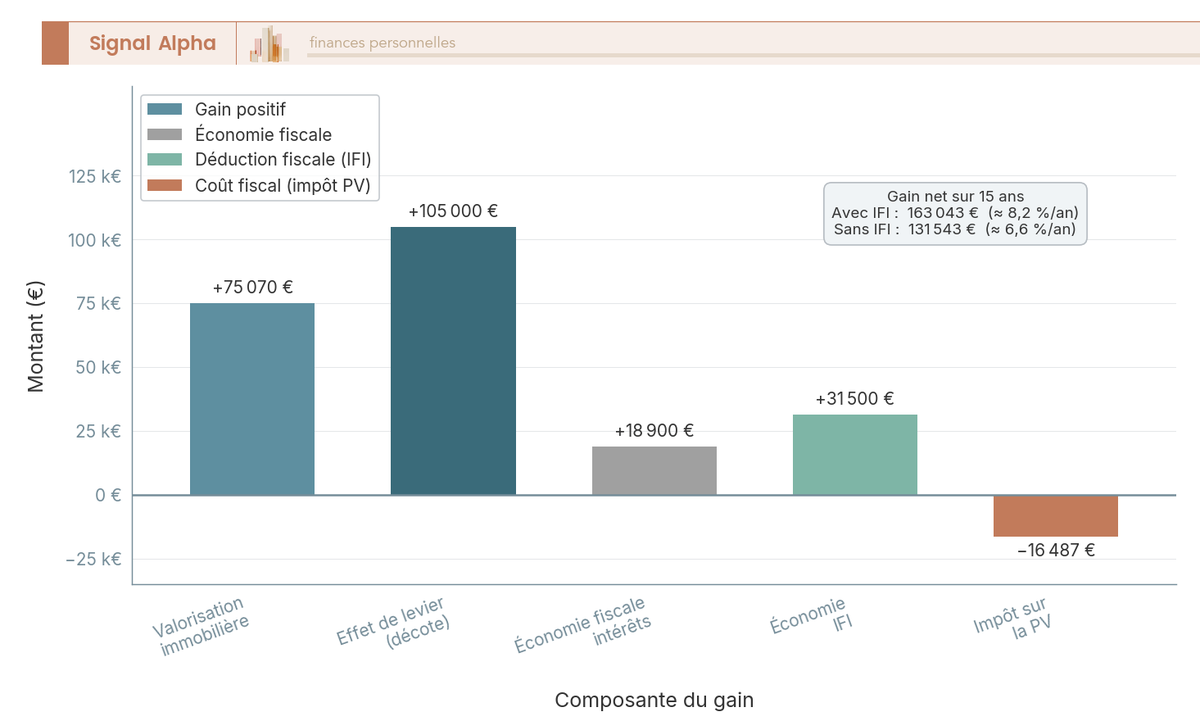

Le bilan complet sur 15 ans, en intégrant toutes les composantes :

| Élément | Montant |

|---|---|

| Coût total de l’opération | |

| Apport | 50 000 € |

| Mensualités totales (15 × 12 × 1 058 €) | 190 440 € |

| Frais de notaire | 5 500 € |

| Total décaissé | 245 940 € |

| Valeur à la reconstitution | |

| PP 300 000 € × (1,015)^15 | ≈ 375 070 € |

| Économie fiscale (intérêts déductibles) | |

| Intérêts totaux sur 15 ans | ≈ 40 000 € |

| Économie IR + PS (TMI 30 %, revenus fonciers par ailleurs) | ≈ 18 900 € |

| Économie IFI (si applicable) | |

| 300 000 € × 0,70 % × 15 ans | 31 500 € |

| Plus-value à la revente (si revente immédiate) | |

| PV brute (375 070 – 300 000) | 75 070 € |

| Abattement IR 60 % → PV imposable IR | 30 028 € |

| IR (19 %) | 5 705 € |

| Abattement PS 16,5 % → PV imposable PS | 62 683 € |

| PS (17,2 %) | 10 782 € |

| Total impôt PV | ≈ 16 487 € |

| Gain patrimonial net (avec économie IFI) | ≈ 163 043 € |

| Gain patrimonial net (sans IFI) | ≈ 131 543 € |

| Rendement annualisé sur l’apport (avec IFI) | ≈ 8,2 %/an |

| Rendement annualisé sur l’apport (sans IFI) | ≈ 6,6 %/an |

Un rendement annualisé de 6,6 à 8,2 % sur l’apport, sur un investissement immobilier sans gestion, sans vacance locative et sans pression fiscale intermédiaire. Peu de montages immobiliers permettent d’atteindre ce niveau dans le contexte fiscal actuel.

Note de Henri

quand on analyse les données macro sur l’immobilier résidentiel en métropole régionale, une hypothèse de 1,5 %/an de valorisation est conservatrice. Mais c’est précisément parce qu’elle l’est que le résultat est intéressant : même avec une revalorisation modeste, l’effet de levier de la décote et les avantages fiscaux portent l’essentiel de la rentabilité. Ce n’est pas un pari sur la hausse des prix, c’est un montage dont la rentabilité repose sur des mécanismes structurels.

4.3 D’où vient la rentabilité ? Décomposition et comparaison avec le locatif classique

Le gain patrimonial ne provient pas d’une seule source. Il se décompose en cinq composantes, dont le poids relatif est révélateur :

- Effet de levier de la décote : +105 000 € (PP 300 000 – NP 195 000). C’est la première source de rentabilité, supérieure à la valorisation immobilière elle-même

- Valorisation immobilière : +75 070 € (1,5 %/an sur 15 ans)

- Économie IFI : +31 500 € (si applicable)

- Économie fiscale intérêts : +18 900 € (si revenus fonciers par ailleurs)

- Impôt sur la plus-value : –16 487 €

Ce qui ressort de ces chiffres, c’est que la décote représente à elle seule la plus grande source de gain (105 000 € contre 75 070 € pour la valorisation). L’investissement en nue-propriété ne dépend pas principalement de l’évolution des prix immobiliers. Sa rentabilité est d’abord mécanique, liée à la différence structurelle entre le prix payé et la valeur récupérée.

En comparaison, un investissement locatif classique subit une pression fiscale annuelle allant de 47,2 % (TMI 30 %) à 62,2 % (TMI 45 %) sur les revenus fonciers, des charges de gestion, de la vacance locative et de la taxe foncière. Ces postes érodent significativement la rentabilité nette, et l’écart se creuse d’année en année.

Vous pouvez aussi vous demander : si le ticket d’entrée de 150 000 à 300 000 € est trop élevé, existe-t-il un accès plus accessible à la nue-propriété ? La réponse passe par les SCPI en démembrement, qui permettent d’investir dès quelques centaines d’euros avec une logique comparable.

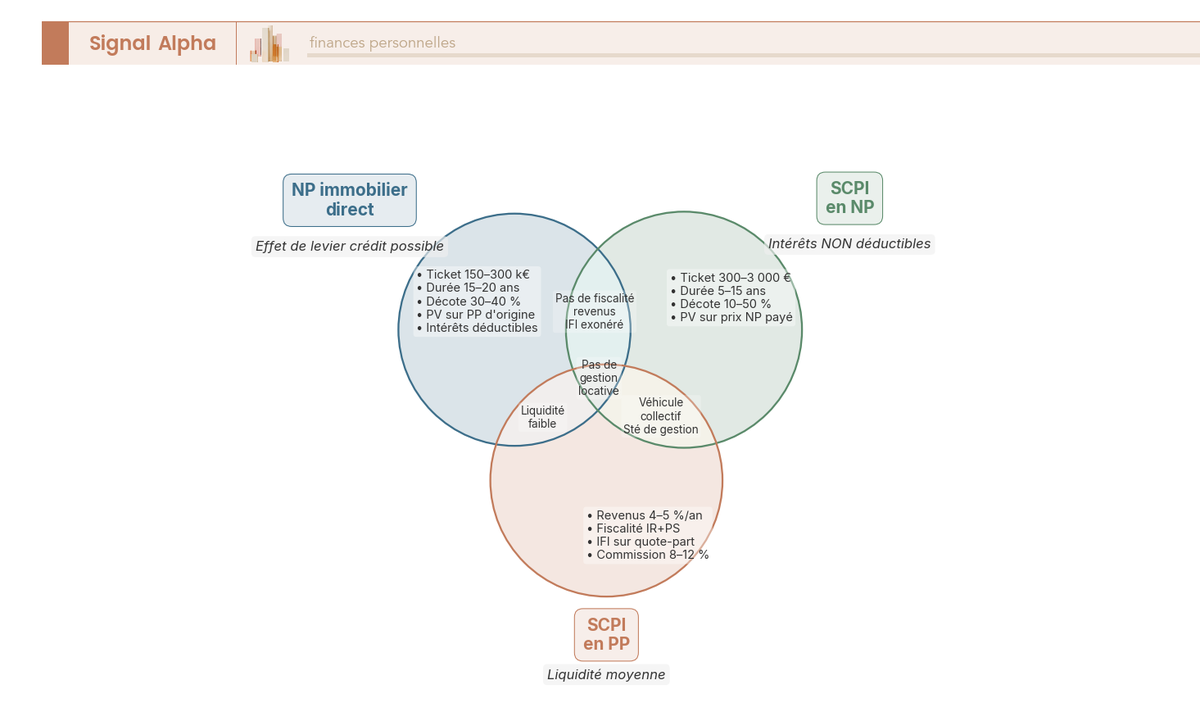

5. SCPI en nue-propriété : une alternative accessible au démembrement immobilier direct

Le ticket d’entrée en immobilier direct en nue-propriété se situe entre 150 000 et 300 000 €, ce qui n’est pas à la portée de tous les patrimoines. Les SCPI en démembrement offrent une porte d’entrée bien plus accessible, avec une logique de décote nue-propriété comparable mais des caractéristiques propres qu’il faut bien comprendre avant de s’engager.

5.1 Fonctionnement et SCPI éligibles en 2026

Le principe est le même que pour l’immobilier direct. Vous achetez des parts de SCPI en nue-propriété, avec une décote sur la valeur en pleine propriété. Un usufruitier (souvent un investisseur institutionnel ou un autre particulier) perçoit les dividendes pendant la durée du démembrement. À l’échéance, vous récupérez la pleine propriété des parts, sans frais ni formalité.

Ce qui change vraiment, c’est le ticket d’entrée. On parle de quelques centaines à quelques milliers d’euros (300 à 3 000 € selon les SCPI), contre 150 000 à 300 000 € en immobilier direct. La durée du démembrement est également modulable, de 5 à 15 ans, ce qui vous laisse une flexibilité nettement supérieure.

Les clés de répartition entre nu-propriétaire et usufruitier varient d’une SCPI à l’autre :

| Durée du démembrement | Valeur NP (% de la PP) | Décote |

|---|---|---|

| 5 ans | 78-82 % | 18-22 % |

| 10 ans | 72-76 % | 24-28 % |

| 15 ans | 58-62 % | 38-42 % |

Données à jour — avril 2026.

Ces fourchettes dépendent du taux de distribution et de la politique de la société de gestion. Pensez à consulter les grilles spécifiques de chaque SCPI avant toute souscription.

Parmi les SCPI acceptant le démembrement en 2026 : Corum (Origin, XL, Eurion, USA), Sogenial Immobilier (Cœur de Ville), Alderan (Comète), Primonial (Primovie, Primopierre), Amundi Immobilier (Rivoli Avenir Patrimoine), La Française (Épargne Foncière), Perial (PFO2) et Sofidy (Sofidy Europe Invest, Immorente).

Côté IFI, l’avantage est identique à l’immobilier direct : les parts de SCPI détenues en nue-propriété ne sont pas déclarables à l’IFI. C’est un point qui rend les SCPI en NP particulièrement intéressantes pour les contribuables IFI qui ne disposent pas du budget nécessaire pour investir en immobilier direct.

Un point à ne pas négliger, ce sont les frais de souscription des SCPI. La commission moyenne se situe entre 8 et 12 % (environ 9 % en moyenne), ce qui est sensiblement plus élevé que les frais de notaire en immobilier direct neuf (2 à 3 %). Ces frais sont intégrés dans le prix de la part, mais ils pèsent sur la rentabilité nette et méritent d’être intégrés dans votre calcul dès le départ.

5.2 Comparaison sur 12 critères : immobilier direct vs SCPI en nue-propriété

Le choix entre les deux véhicules ne se résume pas au ticket d’entrée. Il y a des différences structurelles qui changent le calcul de rentabilité, et certaines sont souvent sous-estimées.

| Critère | NP immobilier direct | SCPI en NP |

|---|---|---|

| Ticket d’entrée | 150 000 à 300 000 € | 300 à 3 000 € |

| Durée du démembrement | 15-20 ans | 5-15 ans (modulable) |

| Décote | 30-40 % | 10-50 % selon durée et SCPI |

| Gestion | Aucune (bailleur) | Aucune (société de gestion) |

| Liquidité | Faible (marché secondaire restreint) | Moyenne (parts revendables, mais marché secondaire parfois tendu) |

| Diversification | Un seul bien | Portefeuille diversifié (multiples biens et locataires) |

| Effet de levier crédit | Oui (crédit immobilier) | Plus rare (crédit conso ou nantissement AV) |

| IFI | Exonération NP | Exonération NP |

| Intérêts d’emprunt déductibles | Oui (si bailleur agréé) | Non |

| Frais d’acquisition | Frais de notaire (2-8 %) | Commission de souscription (8-12 %, moyenne ~9 %) |

| Risque bailleur | Oui (bailleur unique) | Mutualisé (multiples locataires) |

| Plus-value | PP d’origine retenue (favorable) | Prix NP payé retenu (défavorable) |

Un point que beaucoup d’investisseurs découvrent trop tard, c’est le calcul de la plus-value pour les SCPI en nue-propriété. Contrairement à l’immobilier direct, la doctrine fiscale retient le prix d’acquisition des parts en NP comme prix de revient (article 150 VB du CGI), pas la valeur en pleine propriété. Le gain mécanique de la reconstitution est donc intégralement taxé comme plus-value. Prenons un exemple concret : si vous achetez des parts SCPI à 75 000 € en NP (PP 100 000 €) et que vous revendez à 110 000 € après reconstitution, votre plus-value brute est de 35 000 € (110 000 – 75 000). En immobilier direct, elle ne serait que de 10 000 € (110 000 – 100 000). C’est une différence de 25 000 € de base imposable, et ça change significativement le rendement net.

Autre différence majeure : pas de déductibilité des intérêts d’emprunt pour les SCPI en nue-propriété. Si vous avez des revenus fonciers par ailleurs et que la déductibilité est un levier important de votre stratégie, l’immobilier direct reste le seul véhicule qui le permet.

En revanche, les SCPI l’emportent sur la diversification (vous détenez indirectement des dizaines de biens avec des locataires variés) et sur la liquidité (les parts peuvent être revendues sur le marché secondaire, même si celui-ci est parfois tendu). La mutualisation du risque bailleur est également un atout non négligeable : en immobilier direct, la qualité de votre investissement dépend d’un seul bailleur institutionnel. En SCPI, le risque est réparti sur un portefeuille de biens et de locataires géré par une société de gestion.

Pour résumer : les SCPI en NP conviennent si vous cherchez un ticket accessible et un horizon plus court, tandis que l’immobilier direct offre un effet de levier supérieur, la déductibilité des intérêts et un calcul de plus-value nettement plus favorable.

5.3 Comment choisir : arbre de décision selon votre profil

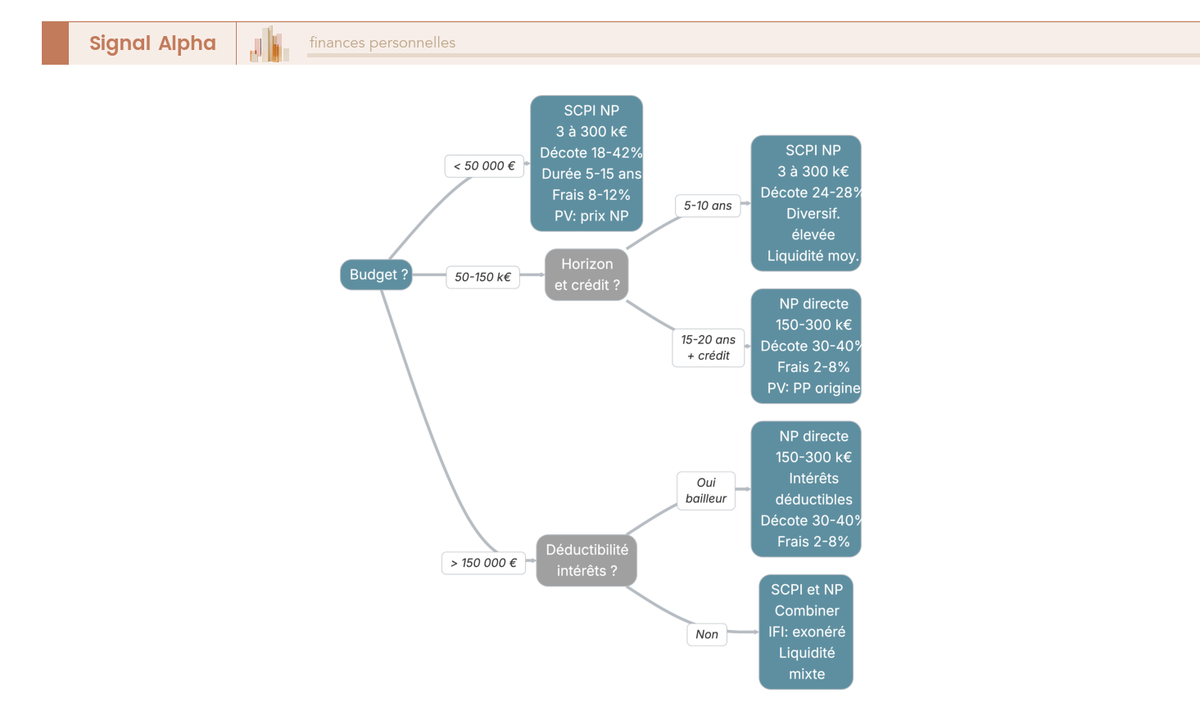

Quatre critères permettent de trancher rapidement :

- Budget disponible : en dessous de 50 000 €, les SCPI en NP sont la seule option réaliste. Au-delà de 150 000 €, l’immobilier direct devient envisageable

- Besoin de déductibilité des intérêts : si oui, l’immobilier direct est obligatoire (les SCPI n’offrent pas cette possibilité)

- Horizon de placement : entre 5 et 10 ans, les SCPI en NP sont mieux adaptées. Pour 15 à 20 ans, l’immobilier direct offre un effet de levier supérieur

- Appétence pour la diversification : si elle est forte, les SCPI mutualisent le risque sur un portefeuille d’actifs

Les deux véhicules fonctionnent pour l’objectif d’exonération IFI. Et rien n’empêche de combiner les deux dans une stratégie patrimoniale globale : l’immobilier direct pour l’effet de levier et la déductibilité, les SCPI en NP pour diversifier à moindre ticket.

L’alternative SCPI est désormais claire, et le choix entre les deux dépend avant tout de votre budget, de votre horizon et de votre besoin de déductibilité. Ceci dit, avant de s’engager dans l’un ou l’autre véhicule, il faut regarder en face les risques concrets de l’investissement en nue-propriété, car aucun montage patrimonial n’est sans contrepartie.

6. Les risques de l’investissement en nue-propriété et comment les atténuer

Le tableau est séduisant, mais il serait malhonnête de s’arrêter là. La nue-propriété comporte des risques réels, et les connaître en amont vous permet d’investir en connaissance de cause plutôt que de les découvrir après la signature.

6.1 Sept risques concrets et les mesures pour les limiter

| Risque | Description | Mesure d’atténuation |

|---|---|---|

| Illiquidité | Bien immobilisé 15-20 ans. Revente possible mais marché secondaire restreint | Investir avec un horizon long confirmé. Ne pas mobiliser des fonds dont vous pourriez avoir besoin |

| Absence de revenus locatifs | Aucun loyer pendant le démembrement. Les mensualités de crédit restent dues | Capacité d’épargne suffisante pour couvrir les mensualités sans revenus du bien. Stress test impératif |

| Risque de marché immobilier | Le bien peut se déprécier ou stagner sur 15-20 ans | Privilégier les emplacements de qualité (métropoles dynamiques, zones tendues) |

| Qualité du bailleur | Un bailleur défaillant peut mal entretenir le bien. Remise en état insuffisante à l’échéance | Vérifier la solidité financière du bailleur. Privilégier les grands bailleurs reconnus (CDC Habitat, Immobilière 3F) |

| Risque fiscal | Modification du régime IFI, PV ou déductibilité sur 15-20 ans | Diversifier les sources d’avantage fiscal. Ne pas baser toute la rentabilité sur l’économie IFI seule |

| Risque de programme (VEFA) | Défaillance du promoteur avant la livraison | La garantie financière d’achèvement (GFA) est obligatoire. Vérifier la solidité du promoteur |

| État du bien à la reconstitution | Travaux nécessaires malgré l’obligation contractuelle de remise en état | Prévoir un budget travaux prudent de 5 à 10 % de la valeur en pleine propriété |

L’illiquidité est le risque structurel le plus important. Pendant 15 à 20 ans, votre capital est immobilisé dans un actif que vous ne pouvez pas utiliser. Certes, la revente de la nue-propriété avant terme est juridiquement possible (l’acquéreur reprend le démembrement pour la durée restante), mais le marché secondaire est restreint et les délais sont imprévisibles. Si vous risquez d’avoir besoin de ces fonds dans les 10 prochaines années, ce montage n’est pas pour vous.

L’absence de revenus locatifs est la deuxième contrainte majeure. Pendant toute la durée du démembrement, les mensualités de crédit (environ 1 058 €/mois dans notre exemple) sortent intégralement de votre trésorerie, sans aucun loyer pour compenser. Avant de vous engager, faites un stress test sérieux : pouvez-vous assumer ces mensualités pendant 15 ans en cas de perte d’emploi, de baisse de revenus ou de dépense imprévue ?

Le risque de marché immobilier mérite d’être relativisé. Comme on l’a vu dans l’exemple chiffré, la décote de 35 % (105 000 € dans notre cas) constitue un coussin de sécurité significatif. Même si le bien perd 10 à 15 % de sa valeur sur 15 ans (ce qui serait historiquement inhabituel pour une métropole dynamique), le gain patrimonial reste positif grâce à la décote initiale. Ce coussin n’existe pas dans un investissement locatif classique où vous achetez au prix du marché.

Le risque fiscal est plus diffus mais bien réel. Sur une durée de 15 à 20 ans, le régime de l’IFI, les règles de déductibilité des intérêts ou les abattements sur la plus-value peuvent évoluer. Aucune garantie législative ne protège l’investisseur sur un horizon aussi long. La meilleure protection, c’est de ne pas concentrer toute la rentabilité de l’opération sur un seul avantage fiscal. Dans notre exemple, même sans l’économie IFI de 31 500 €, le rendement annualisé reste de 6,6 % sur l’apport, ce qui montre que le montage tient aussi sans cet avantage.

Enfin, la question de l’état du bien à la reconstitution de la pleine propriété revient souvent. Le bailleur s’engage contractuellement à restituer le logement en bon état d’habitabilité, mais en pratique, des travaux de remise aux normes ou de rafraîchissement peuvent être nécessaires. Prévoir un budget prudent de 5 à 10 % de la valeur en pleine propriété (soit 15 000 à 30 000 € dans notre exemple) permet d’absorber cette éventualité sans mauvaise surprise.

6.2 Erreurs fréquentes des investisseurs : les pièges à connaître avant de signer

| Erreur | Explication |

|---|---|

| Confondre barème art. 669 et décote de marché | Le barème fiscal s’applique aux donations/successions avec usufruit viager. La décote de marché pour un usufruit temporaire est fixée par la négociation entre opérateur et bailleur |

| Croire que les intérêts sont toujours déductibles | La déductibilité exige un bailleur agréé (HLM, SEM). Si l’usufruit est détenu par un particulier ou une société non agréée, pas de déduction |

| Sous-estimer le poids des mensualités sans revenus | 15 à 20 ans de crédit sur les seuls revenus professionnels. Le stress test n’est pas optionnel |

| Négliger la qualité du bailleur | La solidité du bailleur conditionne l’entretien du bien et la remise en état à l’échéance |

| Ignorer la fiscalité à la reconstitution | Si le bien est mis en location après reconstitution, les revenus fonciers sont imposables (barème IR + PS 17,2 %) |

| Comparer décote NP et rendement locatif | La décote n’est pas un « rendement ». C’est un prix réduit en échange de la renonciation aux loyers pendant le démembrement |

L’erreur la plus coûteuse que l’on observe, c’est la confusion sur la déductibilité des intérêts. Un investisseur qui choisit un programme dont le bailleur n’est pas agréé perd un avantage fiscal qui peut représenter 18 900 € sur 15 ans (dans notre exemple à TMI 30 %). C’est un montant qui change radicalement le calcul de rentabilité, et c’est une vérification qui prend cinq minutes avant la signature.

Autre piège fréquent : comparer la décote nue-propriété avec le rendement d’un investissement locatif. La décote de 35 % n’est pas un « rendement de 35 % ». C’est un prix réduit que vous payez en échange de la renonciation à 15 ans de loyers. Le rendement réel de l’opération dépend de l’ensemble des composantes (décote, valorisation, économies fiscales, coût du crédit), comme on l’a détaillé dans l’exemple chiffré.

Ces risques sont réels, mais ils sont identifiables et gérables pour peu qu’on les anticipe. La question qui suit : ce montage correspond-il à votre profil patrimonial, et sous quelle forme juridique faut-il l’envisager ?

7. Stratégie patrimoniale : quel profil, quel véhicule, quelle transmission ?

Vous avez désormais toutes les cartes en main pour évaluer l’intérêt du montage. Il est temps de rassembler tout cela pour répondre à la question décisive : la nue-propriété est-elle faite pour vous, et si oui, comment structurer l’investissement ?

7.1 Six profils patrimoniaux : de la pertinence maximale à l’inadéquation

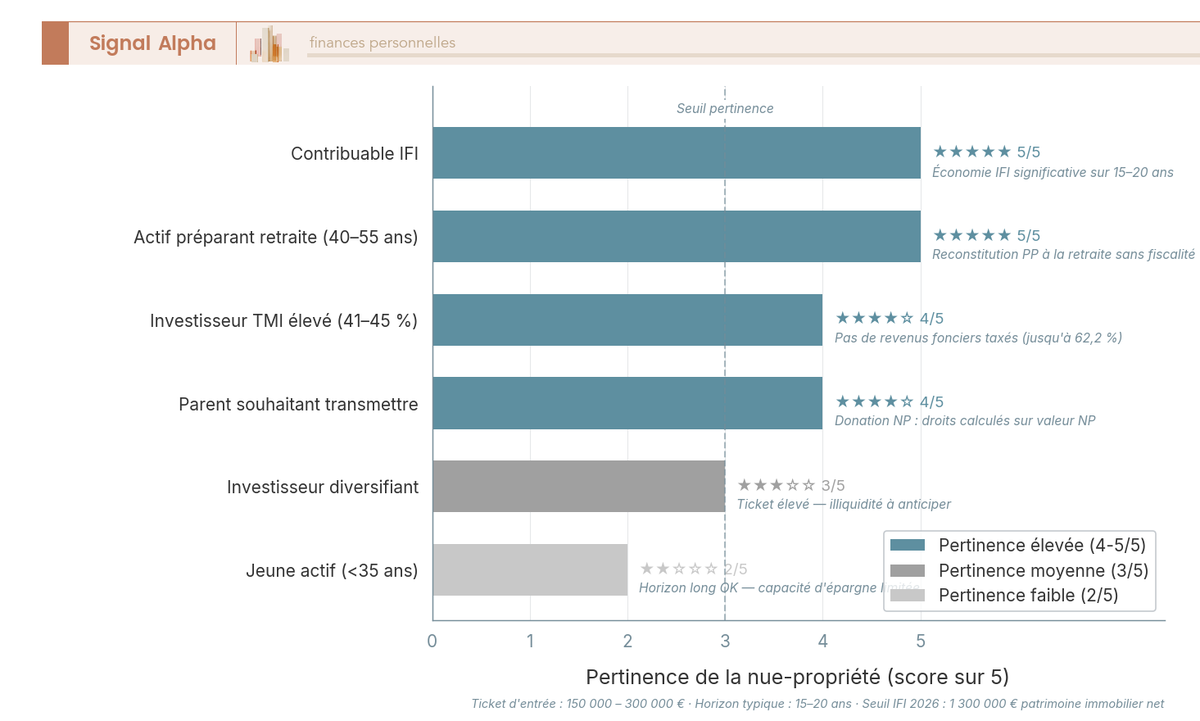

Tous les investisseurs ne tirent pas le même bénéfice de la nue-propriété. Le tableau ci-dessous classe les profils par ordre décroissant de pertinence :

| Profil | Objectif principal | Pertinence NP | Points d’attention |

|---|---|---|---|

| Contribuable IFI | Réduire l’assiette IFI | ★★★★★ | Économie significative sur 15-20 ans. Bien exclu de l’assiette immobilière |

| Actif préparant la retraite (40-55 ans) | Constituer un patrimoine sans gestion | ★★★★★ | Reconstitution de la PP à l’approche de la retraite. Possibilité d’occuper ou de louer |

| Investisseur TMI élevé (41-45 %) | Investir sans fiscalité intermédiaire | ★★★★☆ | Pas de revenus fonciers taxés pendant 15-20 ans. Alternative au locatif classique |

| Parent souhaitant transmettre | Optimiser la transmission patrimoniale | ★★★★☆ | Donation de la NP, droits sur valeur NP, reconstitution en franchise de droits |

| Investisseur diversifiant | Diversification hors SCPI et locatif | ★★★☆☆ | Ticket élevé, illiquidité. Complément de portefeuille, pas allocation unique |

| Jeune actif (< 35 ans) | Premier investissement immobilier | ★★☆☆☆ | Horizon cohérent, mais capacité d’épargne souvent limitée et absence de revenus pour rembourser |

Le premier constat, c’est que la nue-propriété est particulièrement adaptée aux contribuables IFI et aux actifs en milieu de carrière. Pour un contribuable dont le patrimoine immobilier dépasse 1 300 000 €, l’économie IFI seule (31 500 € sur 15 ans dans notre exemple) justifie de s’y intéresser sérieusement. Pour un actif de 45 ans, la reconstitution de la pleine propriété intervient à 60 ans, pile au moment où des revenus complémentaires ou un logement supplémentaire deviennent utiles.

Pour un investisseur en TMI à 41 % ou 45 %, le calcul est différent mais tout aussi favorable. En locatif classique, la pression fiscale sur les revenus fonciers atteint 58,2 à 62,2 % (TMI + PS 17,2 %). En nue-propriété, cette pression est nulle pendant 15 à 20 ans. L’écart de rentabilité nette par rapport au locatif classique se creuse d’année en année.

À l’inverse, les profils inadaptés sont clairement identifiables : horizon inférieur à 10 ans, capacité d’épargne trop juste pour couvrir les mensualités, ou besoin de revenus complémentaires immédiats. Si l’un de ces trois critères s’applique à votre situation, orientez-vous plutôt vers les SCPI en nue-propriété (pour un horizon plus court) ou vers un autre type de placement.

Note de Tom

quand on optimise chaque décision patrimoniale sur quatre axes (financier, fiscal, juridique, successoral), la nue-propriété coche une quantité inhabituelle de cases en même temps. Pour les profils IFI, c’est l’un des rares montages où l’avantage fiscal est cumulatif sur toute la durée de détention, pas ponctuel. C’est ce qui fait la différence avec la plupart des dispositifs de défiscalisation classiques.

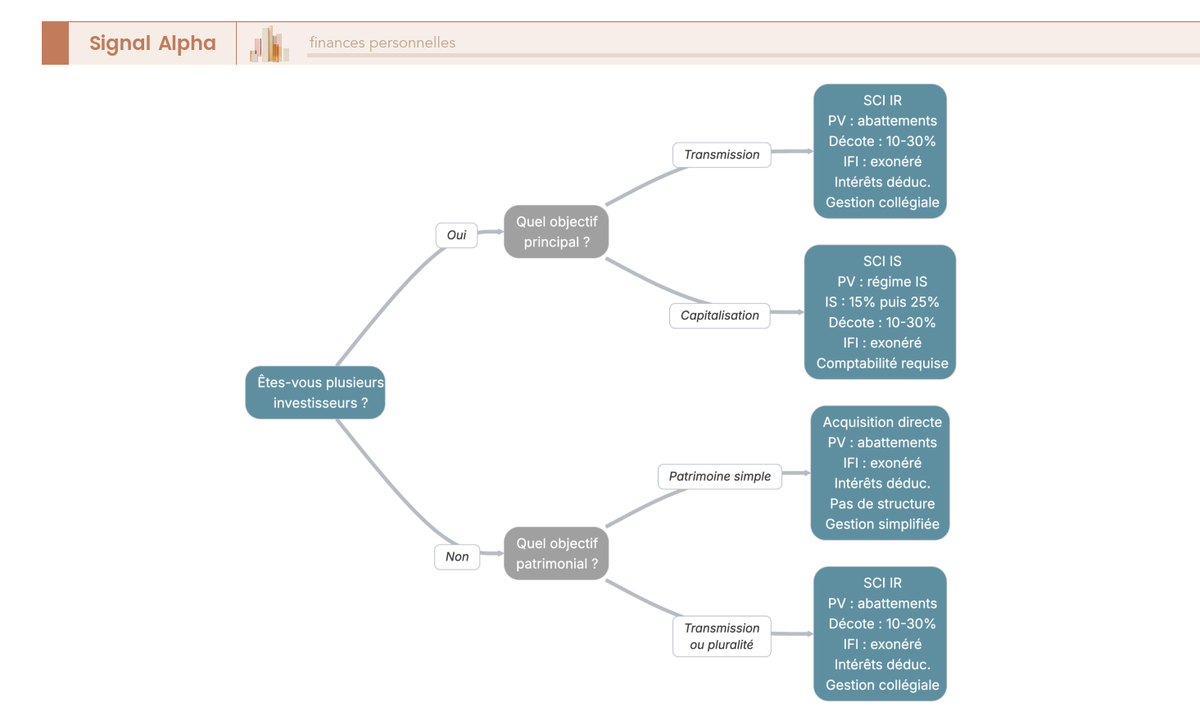

7.2 Investir en direct, via SCI IR ou SCI IS : le choix du véhicule juridique

Le véhicule juridique détermine la fiscalité à la revente et les possibilités de transmission. Ce choix doit être fait dès le départ, car en changer après l’acquisition est complexe et coûteux.

| Critère | En direct (personne physique) | SCI IR | SCI IS |

|---|---|---|---|

| Fiscalité PV | Régime PV immobilières, abattements pour durée de détention | Idem (transparence fiscale) | Régime PV entreprises, pas d’abattements pour durée de détention |

| Transmission | Donation de la NP (barème art. 669) | Donation de parts avec décote d’illiquidité (10-30 %) | Donation de parts décotées |

| IFI | Exonération NP | Exonération NP | Exonération NP |

| Intérêts déductibles | Oui (si bailleur agréé) | Oui (mêmes conditions) | Oui |

| Gestion administrative | Simple | Gestion collégiale | Comptabilité obligatoire |

| Holding patrimoniale | Non applicable | Possible | Stratégies intergénérationnelles possibles |

Le piège de la SCI IS, c’est que les abattements pour durée de détention n’existent pas en régime IS. La plus-value est imposée au taux IS (15 % jusqu’à 42 500 € de bénéfice, 25 % au-delà), sans aucune décote liée au temps de détention. Sur un horizon de 15 à 22 ans, c’est un manque à gagner considérable par rapport à l’acquisition en direct ou via SCI IR, où l’exonération d’IR sur la plus-value est acquise à 22 ans de détention.

En pratique, le choix se résume souvent ainsi :

- Objectif de transmission : la SCI IR est le véhicule privilégié. Elle combine les abattements pour durée de détention (comme l’acquisition en direct) avec la possibilité de donner des parts décotées pour illiquidité (10 à 30 % de décote supplémentaire)

- Patrimoine personnel, sans enjeu de transmission : l’acquisition en direct est la plus simple et offre les mêmes avantages fiscaux que la SCI IR

- Stratégie de capitalisation et réinvestissement : la SCI IS peut être intéressante si l’objectif est de réinvestir les produits sans sortie immédiate, mais l’absence d’abattements PV est un coût réel à intégrer dans le calcul

Pour les stratégies intergénérationnelles, la détention via une SCI filiale d’une holding patrimoniale est une option avancée qui permet de combiner donation de parts décotées et optimisation successorale. La complexité administrative est réelle (comptabilité obligatoire en SCI IS, assemblées générales, formalités juridiques), mais elle se justifie pour les patrimoines importants où les enjeux de transmission représentent des montants significatifs.

Un point que l’on voit souvent négligé, c’est que le choix du véhicule doit être fait avant l’acquisition, pas après. Transférer un bien immobilier d’une détention en direct vers une SCI après achat génère des frais de mutation (droits d’enregistrement, frais de notaire) qui annulent une partie de l’avantage. Si la transmission fait partie de votre objectif, structurez l’acquisition via SCI IR dès le départ.

7.3 Synthèse visuelle : quel profil pour quelle pertinence ?

Quelques règles de décision clés pour savoir si la nue-propriété correspond à votre situation :

- Patrimoine immobilier supérieur à 1 300 000 € (seuil IFI) : la nue-propriété est un levier puissant d’optimisation. Pertinence maximale

- TMI à 41 % ou 45 % avec des revenus fonciers existants : la déductibilité des intérêts et l’absence de revenus fonciers supplémentaires constituent un avantage majeur

- Horizon de placement inférieur à 10 ans : la nue-propriété en immobilier direct n’est pas adaptée. Considérez les SCPI en nue-propriété avec des durées de 5 à 10 ans

- Capacité d’épargne insuffisante pour couvrir les mensualités : ne pas investir en nue-propriété à crédit. C’est la règle la plus importante

7.4 Transmission en nue-propriété : optimiser selon l’âge et le véhicule

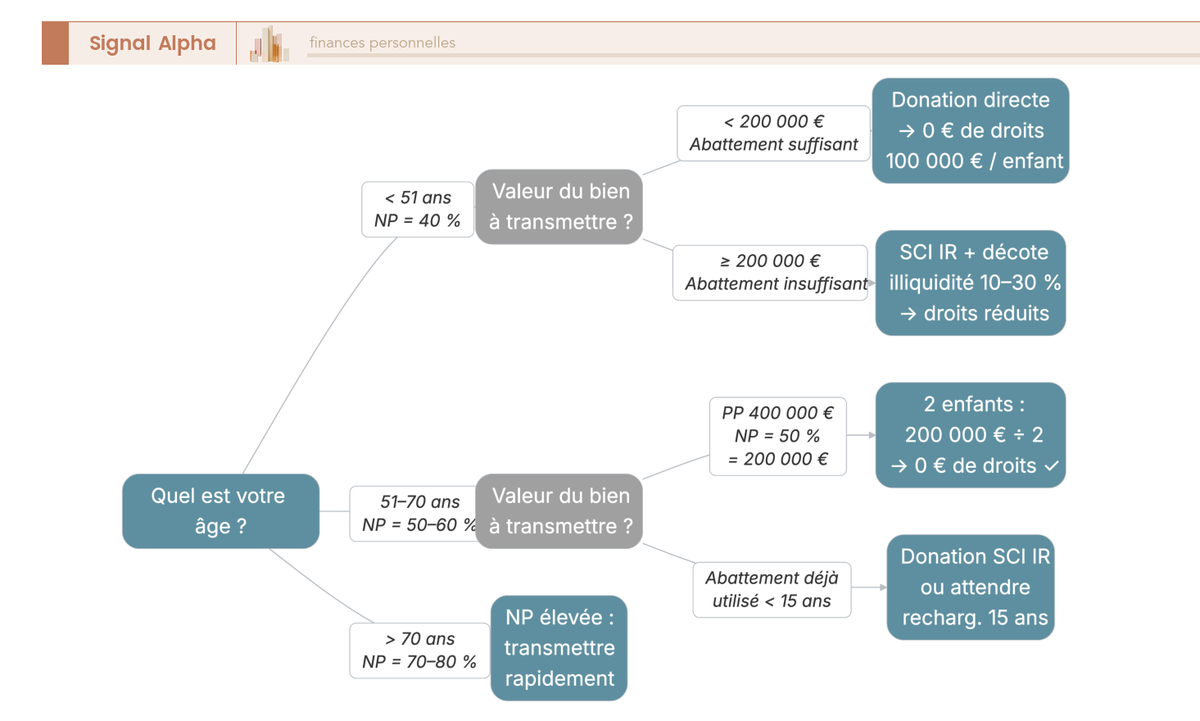

La donation en nue-propriété est l’un des outils les plus efficaces de la planification successorale, car elle permet de transmettre un patrimoine immobilier avec des droits calculés sur une assiette réduite. L’âge du donateur est le paramètre clé.

Rappel du barème applicable (article 669 CGI, usufruit viager) :

- À 55 ans, la nue-propriété fiscale représente 50 % de la valeur du bien

- À 65 ans, elle passe à 60 %

- À 75 ans, elle atteint 70 %

Prenons l’exemple d’un donateur de 55 ans qui détient un bien en pleine propriété à 400 000 €. La valeur de la nue-propriété fiscale est de 200 000 € (50 % × 400 000). Avec l’abattement de 100 000 € par parent et par enfant (rechargeable tous les 15 ans, inchangé en 2026), une donation à deux enfants est intégralement exonérée de droits.

Si ce même donateur attend d’avoir 65 ans, la NP fiscale passe à 240 000 € (60 % × 400 000). La base taxable après abattements n’est plus nulle (40 000 € taxables par enfant). Plus on attend, plus la part taxable augmente, ce qui rend l’anticipation décisive.

En SCI IR, un avantage supplémentaire entre en jeu : la décote d’illiquidité sur les parts, généralement admise entre 10 et 30 % selon les contraintes statutaires et la jurisprudence. Sur des parts de SCI d’une valeur de 200 000 €, une décote de 20 % réduit la base taxable à 160 000 €, ce qui offre une marge supplémentaire pour rester sous les abattements. C’est un levier que l’acquisition en direct ne permet pas, et qui peut faire la différence pour les patrimoines proches des seuils d’abattement.

Pour rappel, au décès de l’usufruitier, la pleine propriété se reconstitue en franchise de droits de succession. C’est un avantage structurel qui distingue la nue-propriété des autres véhicules de transmission : les héritiers récupèrent la pleine propriété sans aucun droit supplémentaire à payer. Si le donateur détient un bien via un investissement en nue-propriété avec bailleur institutionnel, la reconstitution à l’échéance de la convention profite directement aux donataires, qui deviennent pleins propriétaires sans formalité.

Depuis le 1er janvier 2026, la déclaration de donation est obligatoirement effectuée en ligne sur impots.gouv.fr (formulaire 2735).

Le profil est identifié, le véhicule est choisi, la stratégie de transmission est claire. Il reste une étape que beaucoup d’investisseurs négligent : les obligations déclaratives concrètes et le pilotage de l’investissement dans la durée, de l’année de l’acquisition jusqu’à la revente finale.

8. Obligations déclaratives et pilotage de l’investissement dans la durée

Le mécanisme est compris, les leviers fiscaux sont identifiés, le profil et le véhicule sont choisis. Mais dans la pratique, ce qui coûte le plus cher aux investisseurs en nue-propriété, ce ne sont pas les erreurs de stratégie, ce sont les erreurs administratives. Une déclaration oubliée, un mauvais formulaire, un notaire qui retient le mauvais prix d’acquisition, et l’avantage fiscal s’évapore. On entre dans le concret des quatre obligations fiscales à ne pas manquer, puis les pièges déclaratifs les plus fréquents, avant de dérouler la frise complète de l’investissement sur 30 ans.

8.1 Quatre obligations déclaratives à connaître dès l’acquisition

Dès la signature de l’acte, quatre obligations fiscales rythment la vie de l’investissement. Aucune n’est compliquée en soi, mais chacune a ses subtilités que l’administration fiscale ne pardonne pas.

| Obligation | Formulaire | Ce qu’il faut faire |

|---|---|---|

| IFI | Déclaration 2042-IFI | Ne pas déclarer le bien dans l’assiette immobilière. Seul l’usufruitier est redevable de l’IFI sur la valeur en pleine propriété (art. 968 CGI) |

| Revenus fonciers | Déclaration 2044 | Déclarer le déficit foncier issu des intérêts d’emprunt, même en l’absence de revenus fonciers perçus sur le bien démembré |

| Plus-value | Formulaire 2048-IMM | À la revente, vérifier avec le notaire que le prix d’acquisition retenu est bien la valeur en pleine propriété d’origine (pas le prix de la nue-propriété) |

| Donation | Formulaire 2735 | Déclaration en ligne obligatoire sur impots.gouv.fr depuis le 1er janvier 2026 |

L’obligation la plus contre-intuitive, c’est la déclaration 2044. Vous ne percevez aucun loyer sur ce bien, vous n’avez aucun revenu foncier, et pourtant vous devez déposer une déclaration 2044 chaque année pour y inscrire le déficit foncier généré par les intérêts d’emprunt. C’est une erreur que l’on voit régulièrement, car la logique semble paradoxale : pourquoi remplir un formulaire de revenus fonciers quand il n’y a aucun revenu ? Parce que c’est précisément ce formulaire qui permet de créer le déficit foncier et de l’imputer sur vos autres revenus fonciers (ou de le reporter sur 10 ans si vous n’en avez pas). Sans cette déclaration, le déficit est perdu et ne pourra plus être imputé ni reporté. Chaque année de retard, ce sont potentiellement plusieurs milliers d’euros d’économie fiscale qui passent à la trappe.

Pour la plus-value, le point de vigilance est simple mais critique. Le prix d’acquisition que le notaire doit retenir est la valeur en pleine propriété d’origine (300 000 € dans notre exemple), conformément au BOFiP BOI-RFPI-PVI-20-10-20-10. Ce n’est pas le prix que vous avez réellement payé (195 000 €), c’est la valeur du bien au moment de l’achat. Si le notaire retient par erreur le prix de la nue-propriété, la base imposable passe de 50 000 € à 155 000 €, soit plus de 100 000 € de base taxable en trop. Sur un tel écart, l’impact en impôt se chiffre en dizaines de milliers d’euros. Exigez la référence BOFiP et vérifiez le projet de décompte avant la signature chez le notaire.

Concernant l’IFI, la règle est nette : le nu-propriétaire n’a rien à déclarer. Seul l’usufruitier (le bailleur institutionnel) est redevable de l’IFI pour la valeur en pleine propriété du bien. C’est l’article 968 du CGI qui fonde cette exonération. Si votre patrimoine immobilier net dépasse 1 300 000 €, cette non-déclaration représente une économie récurrente année après année.

Pour la donation, le formulaire 2735 (ou 2734-SD si le don dépasse 15 000 € avec option de paiement différé) est désormais à remplir en ligne sur impots.gouv.fr depuis le 1er janvier 2026. Un changement récent à ne pas négliger si vous envisagez de donner la nue-propriété à vos enfants.

8.2 Erreurs déclaratives courantes et comment les corriger

Quatre erreurs reviennent régulièrement dans ce type de montage. Elles sont toutes évitables, à condition de les connaître à l’avance.

| Erreur | Conséquence | Solution |

|---|---|---|

| Déclarer le bien démembré à l’IFI | Surimposition | Rappeler que seul l’usufruitier déclare la valeur en PP (art. 968 CGI) |

| Omettre la déclaration 2044 pour le déficit foncier | Perte de l’avantage fiscal | Déclarer le déficit foncier chaque année, même sans revenus fonciers perçus |

| Retenir le prix NP comme prix d’acquisition dans le calcul de PV | Surimposition massive (écart potentiel de 100 000 € dans notre exemple) | Vérifier avec le notaire, référence BOFiP BOI-RFPI-PVI-20-10-20-10 |

| Confondre usufruit temporaire et viager pour les droits de donation | Application du mauvais barème | Art. 669 I pour l’usufruit viager, art. 669 II pour l’usufruit temporaire (23 % de la PP par tranche de 10 ans) |

L’erreur sur l’IFI est la plus simple à éviter, mais elle reste fréquente chez les investisseurs qui gèrent eux-mêmes leur déclaration. Dès que le bien est démembré, il sort de votre assiette IFI, c’est automatique. Si vous passez par un comptable ou un gestionnaire de patrimoine, assurez-vous qu’il connaît cette règle.

L’erreur sur le calcul de plus-value est la plus coûteuse. Ce qu’on constate, c’est que certains notaires peu familiers avec le mécanisme de la nue-propriété retiennent à tort le prix d’achat effectif (le prix NP) au lieu de la valeur en pleine propriété d’origine. C’est une erreur de bonne foi, mais elle peut vous coûter très cher. Dans notre exemple, la différence entre une PV brute de 50 000 € (calcul correct) et 155 000 € (calcul erroné) change radicalement la facture fiscale.

La confusion entre usufruit temporaire et viager mérite qu’on s’y attarde. Dans un investissement en nue-propriété avec bailleur institutionnel, l’usufruit est temporaire (15-20 ans). Si vous souhaitez donner la nue-propriété à vos enfants, la valeur fiscale de l’usufruit temporaire se calcule selon l’article 669 II du CGI (23 % de la pleine propriété par tranche de 10 ans), et non selon le barème viager de l’article 669 I qui dépend de l’âge de l’usufruitier. Se tromper de barème peut modifier significativement les droits de donation. C’est un point que votre notaire doit maîtriser, mais que vous devez aussi connaître pour vérifier.

8.3 Frise chronologique : de l’acquisition à l’exonération totale

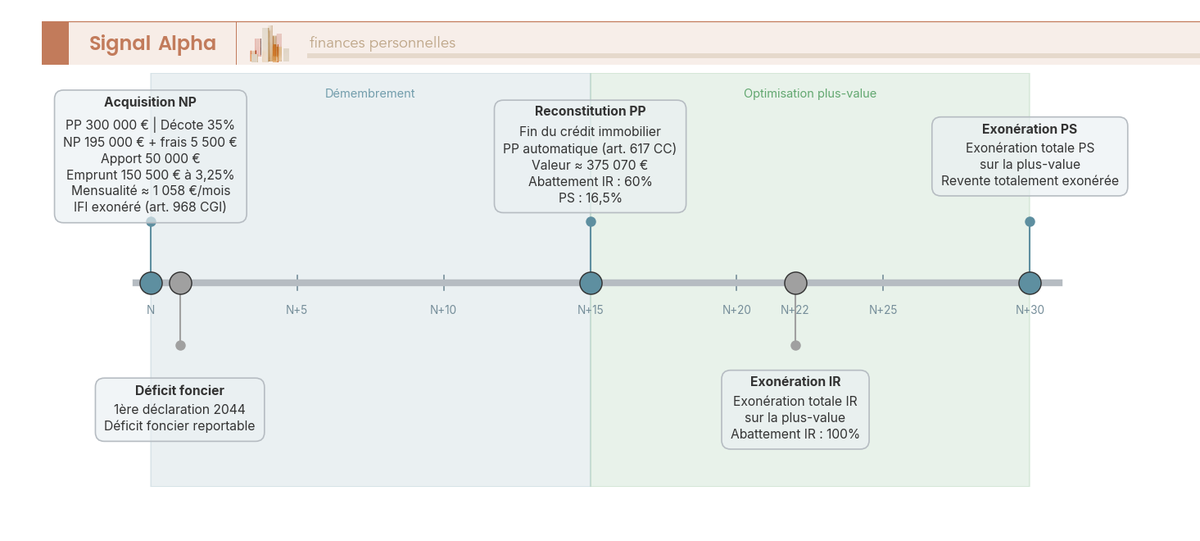

Pour garder une vision claire de l’investissement sur toute sa durée, voici les jalons fiscaux et patrimoniaux à surveiller année par année.

Année N : acquisition de la nue-propriété, signature de la convention de démembrement, début du démembrement. L’exonération d’IFI prend effet immédiatement. Les abattements pour durée de détention sur la plus-value commencent à courir dès cette date. Si vous avez financé à crédit, la première mensualité démarre (environ 1 058 €/mois dans notre exemple à 3,25 % sur 15 ans).

Année N+1 : première déclaration 2044 pour le déficit foncier issu des intérêts d’emprunt. En année 1, les intérêts représentent environ 5 250 € (la part la plus élevée du prêt). Cette déclaration sera à renouveler chaque année pendant toute la durée du crédit.

Années N à N+15 : période de démembrement. Aucun loyer perçu, aucune charge à supporter, aucune gestion locative, aucun locataire à gérer. L’investissement tourne tout seul, à l’exception de la déclaration 2044 annuelle et de la non-déclaration à l’IFI. Les intérêts d’emprunt décroissent progressivement (de 5 250 € en année 1 à environ 320 € en année 15), ce qui réduit le déficit foncier annuel mais n’affecte pas les économies déjà acquises. Anticipez le choix post-reconstitution dès l’année 14 ou 15 : habiter, louer ou revendre.

Année N+15 : fin du crédit et reconstitution automatique de la pleine propriété (article 617 du Code civil). Cette reconstitution se fait de plein droit, sans acte notarié, sans droits de mutation, sans coût. Le bailleur restitue le bien en bon état d’habitabilité conformément à la convention. C’est le moment de l’arbitrage. Si vous habitez le bien, la revente ultérieure est exonérée au titre de la résidence principale. Si vous louez, les revenus fonciers seront imposés à l’IR + PS 17,2 % (évaluez le régime micro-foncier si les loyers sont inférieurs à 15 000 €/an, ou le régime réel). Si vous revendez immédiatement, les abattements IR atteignent déjà 60 % et les abattements PS 16,5 %.

Année N+22 : exonération totale de l’impôt sur le revenu sur la plus-value. Si vous avez conservé le bien 7 ans après la reconstitution (en l’habitant ou en le louant), l’IR sur la plus-value tombe à zéro. Seuls les prélèvements sociaux restent dus.

Année N+30 : exonération totale des prélèvements sociaux sur la plus-value. La revente est intégralement exonérée d’impôt. C’est le scénario optimal pour ceux qui ont la patience d’attendre.

Ce qu’il faut retenir de cette frise, c’est que l’essentiel du travail se concentre avant l’acquisition (choix du programme, financement, vérification du bailleur) et au moment de la reconstitution (habiter, louer ou revendre). Entre les deux ? Quinze ans de tranquillité relative, à condition de ne pas oublier la 2044 annuelle.

8.4 Checklist : à faire, à éviter, erreur fréquente à chaque étape

Pour clôturer cette section pratique, on récapitule les points de vigilance sous forme de checklist actionnable. Chaque étape du parcours investisseur a son piège caractéristique.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Choix du programme | Vérifier la solidité du bailleur (HLM, SEM, agréé de grande taille) et l’emplacement (zone tendue, métropole) | Choisir uniquement sur la décote la plus élevée | Privilégier la décote au détriment de l’emplacement |

| Financement | Stress tester les mensualités sans revenus locatifs pendant 15-20 ans | S’endetter au-delà de 35 % de taux d’effort (norme HCSF D-2021-7) | Oublier que le taux d’endettement HCSF inclut déjà tous les crédits en cours |

| Fiscalité IFI | Exclure le bien de la déclaration IFI | Déclarer le bien démembré à l’IFI | Confusion entre NP et PP dans la déclaration |

| Déductibilité intérêts | Vérifier que le bailleur est agréé avant d’acheter | Supposer que les intérêts sont toujours déductibles | Oublier de déclarer le déficit foncier en 2044 |

| Revente / PV | Faire retenir la PP d’origine comme prix d’acquisition | Accepter le prix NP comme base de calcul PV | Notaire non familier avec le mécanisme NP |

| Transmission | Anticiper la donation (optimiser l’âge du donateur via le barème art. 669) | Attendre que le donateur soit très âgé (la NP fiscale augmente avec l’âge) | Confondre barème viager et usufruit temporaire |

Chaque ligne de cette checklist correspond à une erreur concrète qui peut coûter plusieurs milliers d’euros. Le point commun, c’est que toutes sont évitables par une vérification en amont, avant la signature. Si vous ne retenez qu’une seule chose de cette section, c’est celle-ci : vérifiez le bailleur (agréé ?), vérifiez le notaire (PP d’origine ?), et ne ratez pas la 2044.

Les obligations déclaratives et les points de vigilance sont désormais identifiés. Pour avoir une vue d’ensemble et faciliter votre prise de décision finale, les visuels de synthèse ci-dessous rassemblent les arbitrages essentiels en un coup d’oeil.

9. Synthèse visuelle : les graphiques clés pour piloter votre investissement

Les mécanismes, la fiscalité, les profils et les obligations déclaratives sont clairs. Cinq visuels synthétisent les arbitrages essentiels pour passer de la compréhension à la décision.

9.1 Abattements pour durée de détention sur la plus-value : IR et PS

Les abattements pour durée de détention courent dès la date d’acquisition de la nue-propriété, période de démembrement incluse. C’est un avantage structurel que beaucoup d’investisseurs découvrent trop tard, car ils pensent à tort que les abattements ne commencent qu’à la reconstitution.

La zone de 15 à 20 ans (période typique de démembrement) montre que l’investisseur arrive à la reconstitution avec un abattement IR déjà conséquent (60 % à 15 ans, 72 % à 17 ans). Pour les PS, la progression est plus lente (16,5 % à 15 ans), car le rythme est de 1,65 % par an entre la 6e et la 21e année. Après 22 ans, les PS accélèrent nettement (+9 % par an). En clair, si vous conservez le bien 7 ans après la reconstitution, vous êtes exonéré d’IR sur la plus-value. Et si vous attendez encore 8 ans de plus (30 ans au total), vous êtes exonéré de tout impôt. Pour un investisseur qui acquiert à 45 ans avec un démembrement de 15 ans, cela signifie une exonération d’IR à 67 ans et une exonération totale à 75 ans, des horizons tout à fait envisageables dans une logique patrimoniale de long terme.

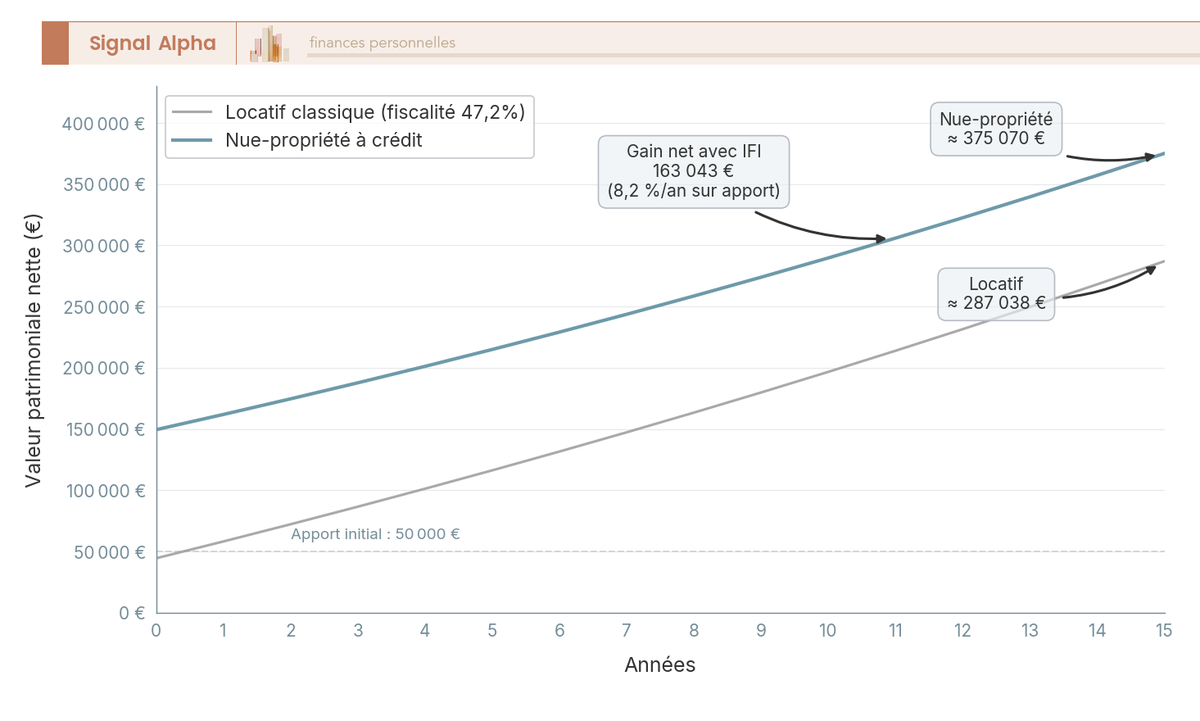

9.2 Nue-propriété à crédit vs locatif classique sur 15 ans

La comparaison avec le locatif classique sur un même horizon de 15 ans met en évidence un écart de rentabilité nette souvent plus important que ce que l’on imagine.

Avec les mêmes paramètres de financement, les charges réelles du locatif classique (taxe foncière, gestion locative, vacance, entretien courant) et la pression fiscale annuelle (IR + PS 17,2 % sur les revenus fonciers, soit jusqu’à 47,2 % pour un TMI à 30 % et jusqu’à 62,2 % pour un TMI à 45 %) érodent significativement la rentabilité nette. L’écart se creuse avec le temps, malgré l’absence de revenus locatifs intermédiaires en nue-propriété. Le gain patrimonial net de la nue-propriété à crédit (131 000 à 163 000 € selon la situation IFI) tient à la combinaison de la décote (105 000 €), des économies fiscales (intérêts + IFI) et de l’absence totale de charges pendant 15 ans. C’est ce qui explique que le rendement annualisé sur l’apport atteint 6,6 à 8,2 %, un niveau que le locatif classique ne parvient pas à égaler une fois les charges et la fiscalité prises en compte.

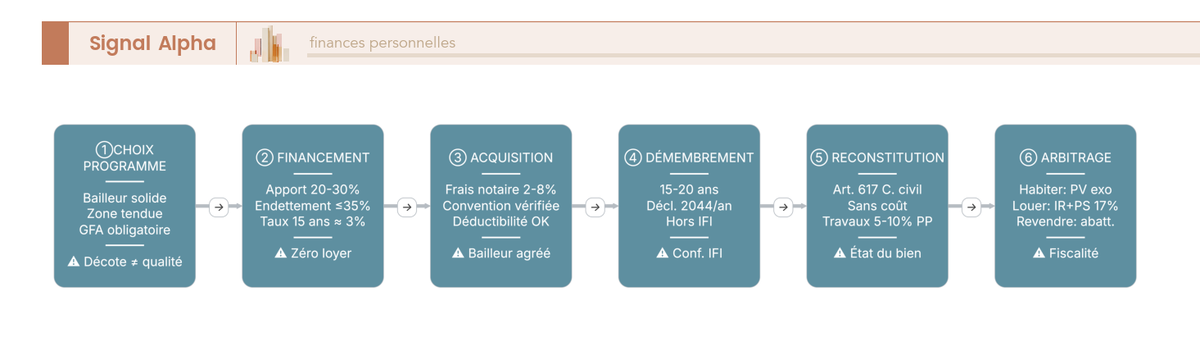

9.3 Parcours investisseur en 6 étapes avec points de vigilance

Du choix du programme jusqu’à l’arbitrage post-reconstitution, le parcours se découpe en six étapes séquentielles. Chacune a ses points d’alerte, mais la complexité n’est pas répartie uniformément.

Ce qu’on retient de ce parcours, c’est que les vérifications critiques se concentrent aux étapes 1 (qualité du bailleur, emplacement en zone tendue ou métropole) et 3 (convention de démembrement vérifiée, déductibilité des intérêts confirmée, GFA obligatoire en VEFA). Une fois l’acquisition réalisée dans de bonnes conditions, la période de démembrement (étape 4) est la phase la plus simple : aucun loyer à encaisser, aucune gestion à effectuer, une déclaration 2044 par an. L’étape 6 (arbitrage post-reconstitution) nécessite une anticipation dès l’année 14 ou 15 pour optimiser la sortie selon votre situation fiscale et patrimoniale à ce moment-là. Pour ceux qui souhaitent approfondir le viager, un autre mécanisme de démembrement avec ses propres spécificités, nous y consacrons un article dédié.

9.4 Trois modes d’investissement immobilier passif : nue-propriété, SCPI NP et SCPI PP

Pour situer la nue-propriété dans l’univers de l’investissement immobilier passif, ce diagramme compare les trois approches principales et met en évidence ce qu’elles partagent et ce qui les distingue.

Les trois modes partagent un point commun : l’absence de gestion locative directe. La nue-propriété directe et la SCPI en NP ont en commun l’exonération d’IFI et l’absence de fiscalité sur les revenus pendant la période de détention. Ce qui distingue la nue-propriété directe, c’est la déductibilité des intérêts d’emprunt (si bailleur agréé) et le calcul de la plus-value sur la PP d’origine (BOFiP), deux avantages fiscaux majeurs que la SCPI en NP ne propose pas. Pour la SCPI en NP, rappelons que le prix d’acquisition retenu pour le calcul de la plus-value est le prix effectivement payé (pas la PP), ce qui rend le gain de reconstitution intégralement taxable. En contrepartie, le ticket d’entrée SCPI est nettement plus accessible (quelques milliers d’euros contre 150 000 à 300 000 € en direct) et la durée est modulable (5 à 15 ans). La SCPI en pleine propriété, elle, offre des revenus immédiats mais avec une fiscalité annuelle qui peut atteindre 62,2 % pour les TMI élevées.

9.5 Arbre de décision : quel véhicule juridique pour investir en nue-propriété ?

Le choix entre acquisition en direct, SCI IR et SCI IS dépend de quatre questions séquentielles qui permettent d’arriver rapidement au véhicule adapté à votre situation.

La logique de décision se résume ainsi. Si vous investissez seul et que votre objectif est un patrimoine personnel simple, l’acquisition en direct offre la simplicité maximale avec le régime de plus-value des particuliers (abattements pour durée de détention). Si vous investissez à plusieurs ou si vous souhaitez transmettre des parts avec une décote d’illiquidité supplémentaire (10 à 30 % selon les contraintes statutaires), la SCI IR est le véhicule à privilégier, car elle offre la transparence fiscale et facilite la donation de parts décotées. La SCI IS n’est pertinente que pour des stratégies de capitalisation et de réinvestissement au sein de la société, avec la contrepartie d’une comptabilité obligatoire et de l’absence d’abattements pour durée de détention sur la plus-value (régime PV des entreprises : IS 15 % jusqu’à 42 500 € puis 25 %). L’exonération d’IFI et la déductibilité des intérêts d’emprunt fonctionnent dans les trois véhicules, sous les mêmes conditions.

Note de Tom

quand on structure un portefeuille diversifié sur plusieurs classes d’actifs, la question du véhicule juridique revient systématiquement. Pour la nue-propriété, j’ai constaté que la SCI IR offre le meilleur compromis entre flexibilité de transmission et simplicité fiscale. La SCI IS, je la réserve à des montages où le réinvestissement des plus-values dans la société est l’objectif premier, pas la détention patrimoniale personnelle.

10. Tableau récapitulatif : investir en nue-propriété

Avant de passer à la conclusion et à la FAQ, ce tableau rassemble les paramètres essentiels de l’investissement en nue-propriété. Si vous n’avez le temps de lire qu’une seule chose, c’est ici.

| Paramètre | Détail |

|---|---|

| Mécanisme | Acquisition de la nue-propriété d’un bien immobilier ; usufruit temporaire détenu par un bailleur institutionnel pendant 15-20 ans ; reconstitution automatique de la PP à l’échéance |

| Décote à l’acquisition | 30 à 40 % sur la pleine propriété (typiquement 34-40 % pour 15 ans) |

| Frais de notaire | Calculés sur le prix NP uniquement : 2-3 % (neuf VEFA) ou 7-8 % (ancien) |

| Charges pendant le démembrement | Aucune pour le nu-propriétaire (taxe foncière, copropriété, gestion, entretien = bailleur) |

| Levier 1 : IFI | Bien exclu de l’assiette IFI du nu-propriétaire (art. 968 CGI) |

| Levier 2 : IR/PS revenus fonciers | Aucun revenu foncier perçu, aucune imposition |

| Levier 3 : Intérêts d’emprunt | Déductibles des revenus fonciers si bailleur HLM/SEM/agréé. Déficit reportable 10 ans sur revenus fonciers uniquement |

| Levier 4 : Plus-value | Prix d’acquisition = PP d’origine (pas le prix NP). Abattements pour durée de détention comptés depuis l’acquisition NP |

| Levier 5 : Transmission | Donation de la NP avec droits calculés sur la valeur NP (barème art. 669 pour usufruit viager). Reconstitution en franchise de droits |

| Financement | Crédit immobilier sur le montant NP. Apport 20-30 % recommandé. Pas de revenus locatifs pour rembourser les mensualités |

| Liquidité | Faible (immobilisation 15-20 ans, revente possible mais marché secondaire restreint) |

| Risques principaux | Illiquidité, absence de revenus, risque de marché, qualité du bailleur, risque fiscal |

| Profils adaptés | Contribuables IFI, préparation retraite (40-55 ans), transmission, TMI élevé (41-45 %) |

| Profils inadaptés | Horizon court (< 10 ans), capacité d’épargne limitée, besoin de revenus complémentaires immédiats |

Ce tableau concentre les paramètres essentiels pour évaluer rapidement si la décote nue-propriété et le montage associé correspondent à votre situation. Si vous cochez au moins deux des profils adaptés (IFI, préparation retraite, transmission, TMI élevé) et que votre horizon dépasse 15 ans, le montage mérite une étude approfondie avec un notaire et, le cas échéant, un CGP indépendant. Les cinq leviers fiscaux fonctionnent en synergie, et c’est précisément cette accumulation d’avantages sur une même opération qui fait de la nue-propriété un outil patrimonial difficile à égaler dans le contexte fiscal actuel.

La nue-propriété repose sur un principe simple : acquérir un bien avec une décote de 30 à 40 %, laisser un bailleur institutionnel gérer l’intégralité des charges pendant 15 à 20 ans, puis récupérer la pleine propriété automatiquement. Mais ce qui rend ce montage vraiment puissant, c’est que cinq leviers fiscaux jouent en même temps, de l’exonération d’IFI à la plus-value calculée sur la valeur en pleine propriété. Dans notre exemple, un investissement de 195 000 € génère un gain patrimonial net de 131 000 à 163 000 € sur 15 ans, soit un rendement annualisé de 6,6 à 8,2 % sur l’apport.

Un point que l’on voit souvent sous-estimé, c’est l’importance des vérifications en amont. Trois contrôles changent tout avant de signer : la nature du bailleur, qui doit être agréé sous peine de perdre la déductibilité des intérêts, la convention de démembrement pour clarifier qui assume les grosses réparations, et le prix d’acquisition retenu par le notaire au moment de la revente, qui doit être la valeur en pleine propriété d’origine et non le prix payé en nue-propriété. Si vous envisagez d’aller plus loin, on a creusé les stratégies de transmission patrimoniale via la donation en nue-propriété, la comparaison avec un investissement locatif classique, et le fonctionnement des SCPI en démembrement dans nos guides dédiés.

FAQ – Investir en nue-propriété : les questions fréquentes

Quelle est la différence entre un viager et un investissement en nue-propriété ?

Les deux mécanismes impliquent une forme de démembrement, mais leur logique est radicalement différente. Le viager repose sur le versement d’un bouquet initial puis d’une rente mensuelle au vendeur jusqu’à son décès, ce qui rend le coût total de l’opération imprévisible par définition. L’investissement en nue-propriété, à l’inverse, s’inscrit dans un démembrement à durée fixe, généralement 15 à 20 ans, avec un bailleur institutionnel. L’acheteur paie un prix unique correspondant à la valeur décotée du bien, et aucune rente n’est versée. Le risque de longévité, qui est l’aléa central du viager, est entièrement éliminé. Pour aller plus loin sur la logique du viager, notre guide sur le viager détaille le fonctionnement et la prise de décision selon les profils.

L’investissement en nue-propriété est-il soumis à l’IFI ?

Non, c’est l’un des avantages fiscaux les plus significatifs du montage. En vertu de l’article 968 du Code général des impôts, seul l’usufruitier est redevable de l’IFI pour l’intégralité de la valeur du bien en pleine propriété. Le nu-propriétaire n’a rien à déclarer au titre de ce bien dans son patrimoine immobilier taxable, même si la valeur en pleine propriété est élevée. Concrètement, pour un investisseur dont le patrimoine immobilier net dépasse ou approche le seuil de 1 300 000 euros en 2026, acquérir en nue-propriété permet de constituer un patrimoine immobilier réel sans en subir la taxation à l’IFI pendant toute la durée du démembrement.

Qui paie la taxe foncière : le nu-propriétaire ou l’usufruitier ?

C’est l’usufruitier, en l’occurrence le bailleur institutionnel, qui s’acquitte de la taxe foncière. L’article 1400 du Code général des impôts prévoit que la taxe foncière est due par celui qui a la jouissance du bien au 1er janvier de l’année d’imposition. Dans le cadre d’un démembrement, c’est l’usufruitier qui a la jouissance et qui assume cette charge fiscale, tout comme il prend en charge les travaux d’entretien courant et les charges de copropriété. Le nu-propriétaire ne débourse rien à ce titre pendant toute la durée du démembrement, ce qui fait partie de l’attrait du montage pour les investisseurs qui souhaitent s’affranchir de toute gestion.

Peut-on revendre la nue-propriété avant la fin du démembrement ?

Oui, la cession est possible à tout moment, mais il faut comprendre la réalité du marché secondaire avant de compter dessus. Le nu-propriétaire peut céder ses droits librement, et l’acquéreur reprend le démembrement pour la durée restante, ce qui lui offre une période plus courte, parfois recherchée par des investisseurs déjà positionnés sur d’autres programmes. En pratique, ce marché secondaire reste restreint en volume, et les délais de cession peuvent être longs. Certains opérateurs comme Perl facilitent la mise en relation entre vendeurs et acquéreurs, mais l’investissement en nue-propriété doit être envisagé comme un engagement de 15 à 20 ans ; prévoir une revente anticipée comme scénario principal expose à une décote supplémentaire.

Quel est l’avantage fiscal de la donation en nue-propriété ?

L’avantage est substantiel, et c’est l’une des raisons pour lesquelles la nue-propriété intéresse autant les familles qui anticipent leur transmission patrimoniale. Les droits de donation sont calculés sur la valeur de la nue-propriété uniquement, qui est inférieure à la valeur en pleine propriété selon le barème de l’article 669 du CGI. Pour illustrer, un donateur de 55 ans qui transmet un bien valant 400 000 euros en pleine propriété ne voit taxer que 200 000 euros au titre de la nue-propriété, soit 50 % de la valeur pleine propriété. Avec l’abattement de 100 000 euros applicable entre parent et enfant, la base taxable tombe à 100 000 euros. Et à l’extinction de l’usufruit, la reconstitution de la pleine propriété s’opère en franchise de droits : les enfants récupèrent la pleine propriété sans payer un euro de plus.