Dernière mise à jour : avril 2026

Vous gagnez plus de 100 000 euros par an, votre tranche marginale d’imposition frôle les 45 %, et chaque levier de défiscalisation classique bute sur le plafonnement des niches fiscales à 10 000 euros. C’est une situation que l’on voit régulièrement chez les professions libérales, les cadres dirigeants ou les entrepreneurs après une cession : le revenu imposable explose, et les outils standards ne suffisent plus à absorber le choc. Depuis la suppression du Pinel fin 2024, le paysage de la défiscalisation immobilière s’est encore resserré, et la loi monuments historiques reste l’un des rares mécanismes qui permet de déduire 100 % des travaux de restauration du revenu imposable, sans aucun plafond.

Mais entre la promesse fiscale et la réalité d’un engagement sur 15 ans, il y a un certain nombre de conditions à connaître, des profils pour lesquels la défiscalisation monument historique se justifie vraiment, et surtout des pièges que l’on voit revenir trop souvent.

1. Loi monuments historiques : qu’est-ce que c’est et quels biens sont concernés ?

Déduire 100 % de ses travaux du revenu imposable, c’est la promesse du dispositif. Mais avant de s’intéresser à la mécanique fiscale, une question préalable mérite notre attention : quels biens ouvrent réellement droit à cette déduction, et comment vérifier l’éligibilité du vôtre ?

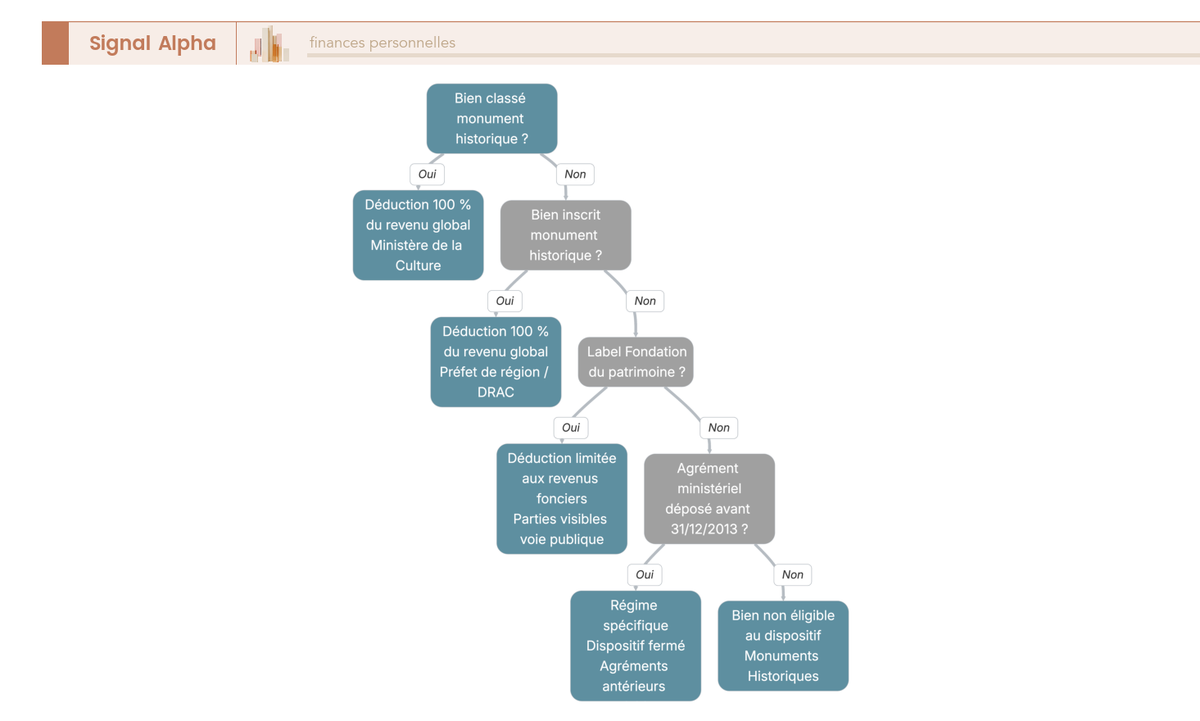

1.1 Les trois catégories de biens éligibles

Le dispositif fiscal monuments historiques s’applique à trois catégories d’immeubles, chacune régie par un cadre juridique distinct.

| Catégorie | Base juridique | Niveau de protection | Autorité de décision |

|---|---|---|---|

| Bien classé monument historique | Loi du 31/12/1913, Code du patrimoine (L. 621-1 et suivants) | Protection maximale, totalité ou partie du bien | Ministère de la Culture (décision après avis de la CRPA) |

| Bien inscrit au titre des monuments historiques (anciennement ISMH) | Code du patrimoine (L. 621-25 et suivants) | Protection intermédiaire, intérêt historique, artistique ou scientifique suffisant | Préfet de région (sur proposition de la DRAC) |

| Bien labellisé Fondation du patrimoine | Art. 156 bis CGI, convention Fondation du patrimoine | Patrimoine non protégé mais visible de la voie publique | Fondation du patrimoine (sur avis du SDAP) |

La distinction est capitale pour le calcul de l’avantage fiscal. Seuls les biens classés ou inscrits bénéficient de la déduction à 100 % sur le revenu global. Le label Fondation du patrimoine, lui, n’ouvre droit qu’à une déduction des travaux sur les revenus fonciers (pas sur le revenu global), limitée aux parties visibles de l’extérieur : façades et toiture. On est loin du même levier fiscal.

Une confusion que l’on voit souvent, c’est que certains investisseurs pensent que le label Fondation du patrimoine donne accès au même régime que le classement. C’est faux. Si votre bien n’est ni classé ni inscrit, la déduction est partielle et fonctionne selon des règles plus restrictives.

Autre point à important à connaître : il existait une quatrième catégorie, les immeubles ayant reçu l’agrément du ministre de l’Économie. Ce dispositif est fermé depuis le 31 décembre 2013. Les demandes devaient être déposées avant cette date. Les agréments déjà délivrés restent valables, mais on ne peut plus en obtenir de nouveaux.

En France, environ 45 000 monuments sont classés ou inscrits (dont environ 14 000 classés et 30 000 inscrits, base Mérimée au 31/12/2023). Le vivier de biens éligibles est réel, mais il reste un marché de niche où chaque opération est unique. Pour approfondir les différents mécanismes de défiscalisation immobilière, on a publié un guide dédié qui couvre aussi le déficit foncier, le Denormandie et le Malraux.

1.2 Mon bien est-il éligible ? Arbre de décision rapide

Avant savoir si votre bien est éligible, le réflexe le plus simple est de vérifier le statut de votre bien sur la base Mérimée (culture.gouv.fr). Vous y trouverez la fiche de chaque monument classé ou inscrit en France, avec son niveau de protection et les parties concernées.

La logique est séquentielle : si le bien est classé ou inscrit, la déduction à 100 % sur le revenu global est possible. Si ce n’est pas le cas, on vérifie s’il bénéficie du label Fondation du patrimoine (déduction limitée aux revenus fonciers). Si aucun de ces statuts ne s’applique, le bien n’est pas éligible au dispositif.

Un point que l’on voit souvent chez les investisseurs qui débutent dans ce type d’opération : ils confondent classement et inscription. Les deux statuts ouvrent droit à la même déduction fiscale (100 % des travaux sur le revenu global). La différence se joue ailleurs : niveau de contraintes, subventions et délais d’instruction.

1.3 Classement vs inscription : différences pratiques pour l’investisseur

Un bien classé et un bien inscrit ne se gèrent pas de la même façon au quotidien. Si la déduction fiscale est identique (100 % dans les deux cas), les obligations en matière de travaux, de supervision et les subventions accessibles varient sensiblement.

| Critère | Classement MH | Inscription MH |

|---|---|---|

| Niveau de protection | Maximal | Intermédiaire |

| Autorité compétente pour les travaux | ACMH obligatoire + ABF + DRAC | ABF obligatoire (ACMH non systématique) |

| Autorisation pour démolir/modifier | Autorisation du Ministère de la Culture | Déclaration préalable à la DRAC (4 mois avant travaux) |

| Subventions publiques | Jusqu’à 40 % du montant des travaux (taux modulé par la DRAC selon les régions) | Jusqu’à 40 % du montant des travaux (taux de base souvent autour de 20 %) |

| Déduction fiscale | 100 % des travaux sur revenu global | 100 % des travaux sur revenu global |

| Obligation de consultation ACMH | Oui (maîtrise d’oeuvre obligatoire) | Non systématique |

| Délai d’instruction permis | 6 à 12 mois (délai légal maximum : 8 mois) | 3 à 6 mois |

En clair, un bien classé offre potentiellement des subventions plus élevées (jusqu’à 40 %, là où un inscrit tourne souvent autour de 20 %), mais en contrepartie, les contraintes sont plus lourdes : l’architecte en chef des monuments historiques (ACMH) est obligatoire pour la maîtrise d’oeuvre, et le délai d’instruction du permis de construire est significativement plus long (6 à 12 mois contre 3 à 6 mois pour un inscrit).

Un aspect que beaucoup d’investisseurs sous-estiment, c’est que les subventions DRAC peuvent réduire substantiellement le ticket d’entrée net. Sur une opération de 300 000 euros de travaux, une subvention de 20 à 40 % représente 60 000 à 120 000 euros de moins à financer. En revanche, ces subventions viennent diminuer la base déductible : on ne déduit que la part des travaux effectivement supportée par le propriétaire.

Ceci dit, connaître les catégories de biens et leur statut ne suffit pas. Ce qui rend le dispositif vraiment puissant, c’est son mécanisme fiscal : une déduction proportionnelle au TMI, sans aucun plafond. C’est précisément ce qu’on va détailler maintenant.

2. Le mécanisme fiscal : comment fonctionne la déduction sans plafond ?

Vous savez désormais quels biens sont éligibles et comment vérifier le statut du vôtre. Mais l’intérêt réel du dispositif se joue dans la mécanique fiscale : une déduction du revenu imposable (et non une réduction d’impôt), ce qui change tout pour les contribuables fortement imposés.

2.1 Déduction du revenu imposable vs réduction d’impôt : la distinction clé

C’est le concept structurant de tout le dispositif, et c’est aussi la source de l’erreur la plus coûteuse chez les investisseurs qui ne maîtrisent pas la distinction.

Une déduction diminue votre revenu imposable. L’économie d’impôt est donc proportionnelle à votre tranche marginale d’imposition : plus votre TMI est élevé, plus l’avantage est important. Une réduction d’impôt, en revanche, diminue directement l’impôt dû, à un taux fixe indépendant du TMI.

| Mécanisme | Déduction (MH) | Réduction d’impôt (Malraux, ex-Pinel) |

|---|---|---|

| Base de calcul | Diminution du revenu imposable | Diminution de l’impôt dû |

| Effet fiscal | Proportionnel au TMI : plus le TMI est élevé, plus l’économie est forte | Taux fixe indépendant du TMI |

| Plafonnement | Aucun (hors niches fiscales) | Soumis au plafond des niches (10 000 euros/an pour ex-Pinel ; Malraux hors plafond mais plafonné en montant) |

| Profil optimal | TMI 41 à 45 % | Tout TMI |

La conséquence est directe : un investisseur au TMI 45 % qui déduit 120 000 euros de travaux économise 120 000 x 45 % = 54 000 euros d’impôt. Le même investisseur au TMI 30 % n’économiserait que 36 000 euros. L’écart est de 18 000 euros sur une seule année, uniquement parce que le TMI est différent.

C’est pour cette raison qu’investir en loi monuments historiques avec un TMI inférieur à 41 % n’a généralement pas de sens : le rendement fiscal ne compense plus les contraintes (conservation 15 ans, surcoût des travaux, immobilisation longue du capital). Pour mieux comprendre comment se calcule votre TMI et quels leviers existent pour le faire baisser, on détaille le sujet dans notre guide sur le calcul de l’impôt sur le revenu.

2.2 Quelles charges sont déductibles (et lesquelles ne le sont pas) ?

Le principe fondamental est maintenant acquis : on déduit les charges du revenu imposable. Mais sur quoi exactement porte cette déduction ? Pas sur tout : la frontière entre ce qui est déductible et ce qui ne l’est pas est précise, et c’est un terrain de contentieux fréquent avec l’administration fiscale.

| Charges déductibles | Charges NON déductibles |

|---|---|

| Travaux de restauration, réparation, entretien (toiture, façades, menuiseries, décors) | Travaux de reconstruction |

| Travaux d’amélioration (électricité, chauffage, plomberie) | Travaux d’agrandissement |

| Intérêts d’emprunt (acquisition + financement travaux) | Travaux de construction neuve |

| Primes d’assurance | Mobilier et décoration intérieure (sauf éléments historiques classés) |

| Taxe foncière | Charges personnelles du propriétaire |

| Frais de gestion et de surveillance des travaux | |

| Frais de promotion/publicité si ouvert au public | |

| Frais d’accueil, sécurité, communication (si ouvert au public) | |

| Honoraires de l’architecte (ABF/ACMH) |

La ligne de partage, c’est la distinction entre restauration et reconstruction. Restaurer un bâtiment existant (remettre en état, remplacer à l’identique, améliorer le confort) : c’est déductible. Reconstruire une partie détruite, agrandir, ajouter une extension : ce ne l’est pas. Dans la pratique, cette frontière est parfois floue, et les litiges avec l’administration fiscale portent souvent sur cette qualification. Avant d’engager des travaux d’envergure, il est prudent de faire valider le programme par l’ABF pour sécuriser la déductibilité.

Un point technique important sur les intérêts d’emprunt : pour un bien loué, le déficit lié aux intérêts ne s’impute que sur les revenus fonciers des 10 années suivantes (pas sur le revenu global). Seul le déficit provenant des charges autres que les intérêts d’emprunt est imputable sur le revenu global sans plafond. La distinction est subtile, mais elle change le calcul si vous financez une part importante à crédit.

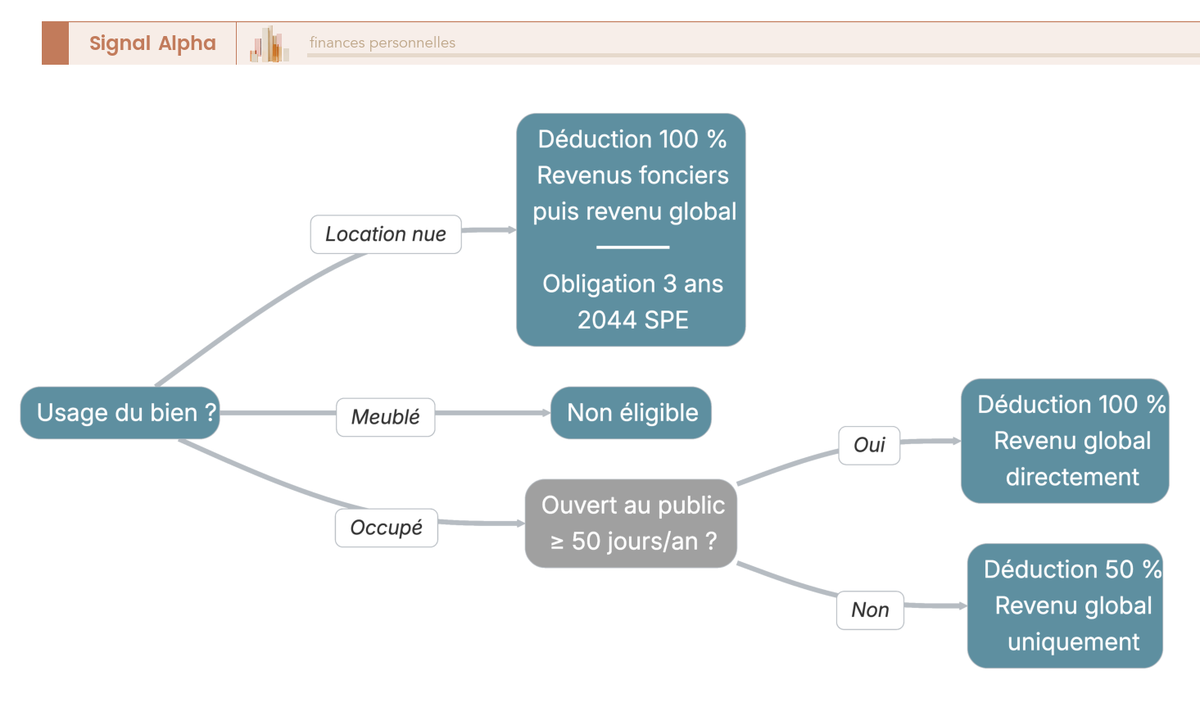

2.3 Les trois cas d’imputation selon l’usage du bien

Le taux de déduction varie selon ce que vous faites du bien : le louer, l’occuper en l’ouvrant au public, ou l’occuper sans ouverture. Les écarts sont considérables.

Cas 1 : bien loué. C’est le scénario le plus courant en investissement patrimonial. Les charges sont déductibles à 100 % : travaux, intérêts d’emprunt, frais de gestion, assurance, taxe foncière. Le déficit foncier (hors intérêts d’emprunt) s’impute sans plafond sur le revenu global, avec un report possible sur les 6 années suivantes si le déficit dépasse le revenu global de l’année. Obligation : location nue pendant au moins 3 ans après les travaux. Le micro-foncier est exclu : il faut obligatoirement déclarer au régime réel (formulaire 2044 SPE).

Cas 2 : bien occupé par le propriétaire, ouvert au public. La déduction est également de 100 %, mais directement sur le revenu global (sans passer par les revenus fonciers). Condition : ouvrir le bien au public au moins 50 jours par an, dont 25 dimanches ou jours fériés entre avril et septembre, ou 40 jours entre juillet et septembre.

Cas 3 : bien occupé, non ouvert au public. La déduction tombe à 50 % des charges. Sur 240 000 euros de travaux, cela représente 120 000 euros de déduction au lieu de 240 000 euros, soit une perte de 54 000 euros d’économie d’impôt au TMI 45 %. C’est une erreur que l’on voit parfois chez des propriétaires qui souhaitent occuper leur bien sans contrainte d’ouverture : le coût fiscal est lourd.

2.4 Hors plafonnement des niches fiscales : l’atout majeur du dispositif

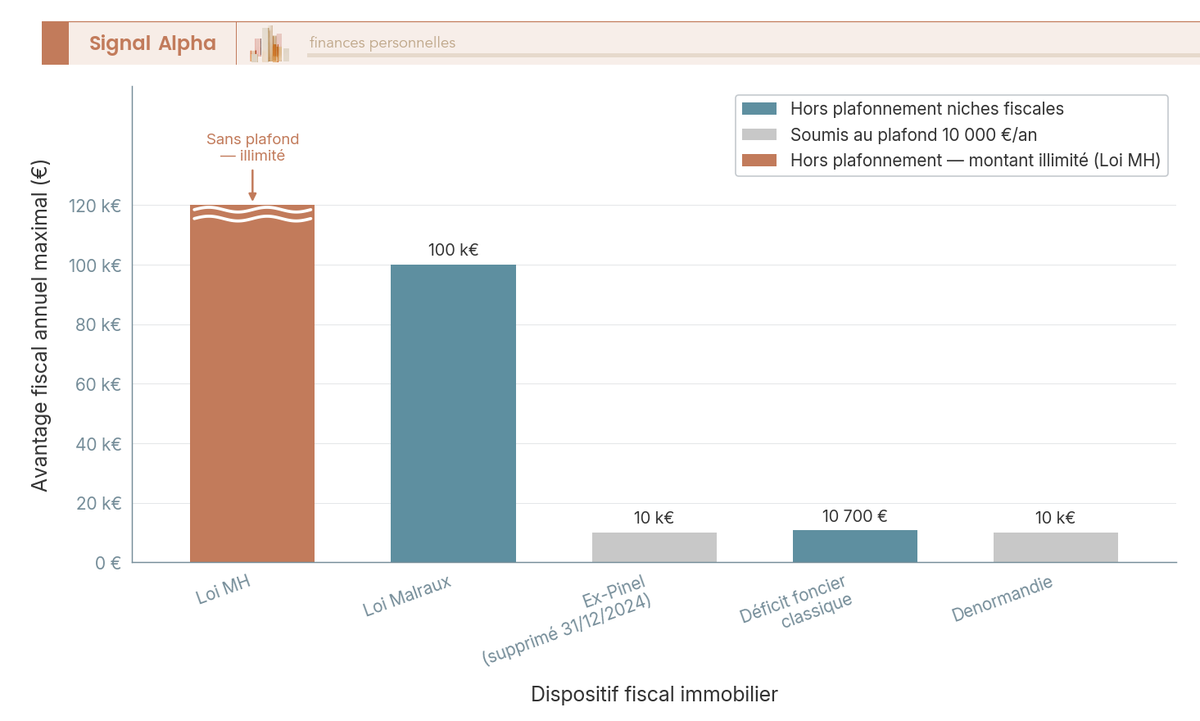

On arrive au point qui distingue fondamentalement le dispositif MH de tous les autres leviers de défiscalisation immobilière. La loi monuments historiques est expressément exclue du plafonnement des niches fiscales de 10 000 euros par an (art. 200-0 A du CGI). Aucun plafond en valeur absolue ne limite la déduction.

Pour mesurer l’écart, voici la comparaison avec les autres dispositifs immobiliers. Le déficit foncier classique est plafonné à 10 700 euros par an sur le revenu global. Le Denormandie et l’ex-Pinel (supprimé fin 2024) sont soumis au plafond de 10 000 euros. La loi Malraux est hors plafond des niches, mais plafonnée en montant de travaux à 400 000 euros sur 4 ans. La loi MH : aucune limite.

Pour un contribuable au TMI 45 % qui déduit 240 000 euros de travaux sur 2 ans, cela représente une économie d’impôt de 108 000 euros. Ce montant n’entre dans aucun plafond. C’est un levier que les autres dispositifs ne peuvent tout simplement pas offrir. Pour une vue d’ensemble des mécanismes de déficit foncier ou Pinel, Denormandie, Malraux, notre guide comparatif détaille les avantages, conditions et possibilités de cumul.

Ceci dit, un avantage fiscal de cette ampleur ne vient pas sans contreparties. Le dispositif impose des obligations strictes : conservation pendant 15 ans, supervision par les autorités du patrimoine, processus administratif long. C’est ce qu’on va voir dans la section suivante.

3. Conditions d’accès et obligations : ce que le dispositif exige en contrepartie

Le mécanisme fiscal est clair, et son avantage pour les TMI élevés est indéniable. Mais avant de s’engager, vous devez mesurer précisément ce que le dispositif exige en retour. Les contraintes sont lourdes, et c’est souvent là que les investisseurs mal préparés déchantent.

3.1 Conservation 15 ans : que se passe-t-il en cas de revente anticipée ?

C’est la contrainte la plus structurante du dispositif : le bien doit être conservé pendant 15 ans minimum à compter de la date d’acquisition. C’est la durée la plus longue de tous les dispositifs fiscaux immobiliers (9 ans pour le Malraux, 6 à 12 ans pour l’ex-Pinel, 3 ans pour le déficit foncier classique).

En cas de revente avant l’expiration du délai, l’administration fiscale procède à une reprise des déductions. Le mécanisme est sévère : le montant total des charges indûment imputées est réintégré dans le revenu global, par tiers, sur 3 ans.

Prenons un exemple concret : un investisseur a déduit 240 000 euros de travaux et revend au bout de 10 ans. La reprise porte sur la totalité : 240 000 euros, soit 80 000 euros réintégrés chaque année pendant 3 ans. Au TMI 45 %, cela représente 80 000 x 45 % = 36 000 euros d’impôt supplémentaire par an, soit 108 000 euros au total, sans compter les pénalités et intérêts de retard éventuels. Autrement dit, l’intégralité de l’avantage fiscal est annulée, et la facture peut même dépasser l’économie initiale.

Note de Henri

quand on analyse les dispositifs fiscaux à horizon long, on constate que beaucoup d’investisseurs sous-estiment le coût d’un événement de vie imprévu, un divorce, une mutation, un besoin de liquidité, qui les oblige à sortir avant l’échéance. 15 ans, c’est un engagement patrimonial sérieux : il faut être certain que ce capital n’aura pas d’autre utilité pendant toute cette période.

3.2 Supervision ABF, DRAC et ACMH : qui intervient et quand ?

Tous les travaux sur un bien classé ou inscrit nécessitent l’intervention de plusieurs acteurs publics, et chacun a un rôle précis selon le statut du bien.

| Acteur | Rôle | Bien classé | Bien inscrit |

|---|---|---|---|

| ABF (Architecte des bâtiments de France) | Avis conforme sur le permis de construire | Obligatoire | Obligatoire |

| DRAC (Direction régionale des affaires culturelles) | Instruction du permis, contrôle des travaux | Obligatoire | Obligatoire |

| ACMH (Architecte en chef des monuments historiques) | Maîtrise d’oeuvre des travaux de restauration | Obligatoire | Non obligatoire (sauf parties indivisibles avec une partie classée, art. R.621-28 Code du patrimoine) |

| Ministère de la Culture | Autorisation préalable pour démolition, transformation, vente, donation, legs | Obligatoire | Déclaration préalable |

L’interdiction est absolue : il est interdit de démolir, transformer, vendre, donner ou léguer un bien classé MH sans autorisation préalable du ministère de la Culture. Pour un bien inscrit, une déclaration préalable suffit, mais les travaux restent encadrés par la DRAC et l’ABF.

Concrètement, cette supervision se traduit par des allers-retours fréquents entre le propriétaire, son architecte et les services de l’État. Chaque modification au programme de travaux doit être validée, ce qui allonge les délais et peut créer des tensions budgétaires si des imprévus surgissent en cours de chantier.

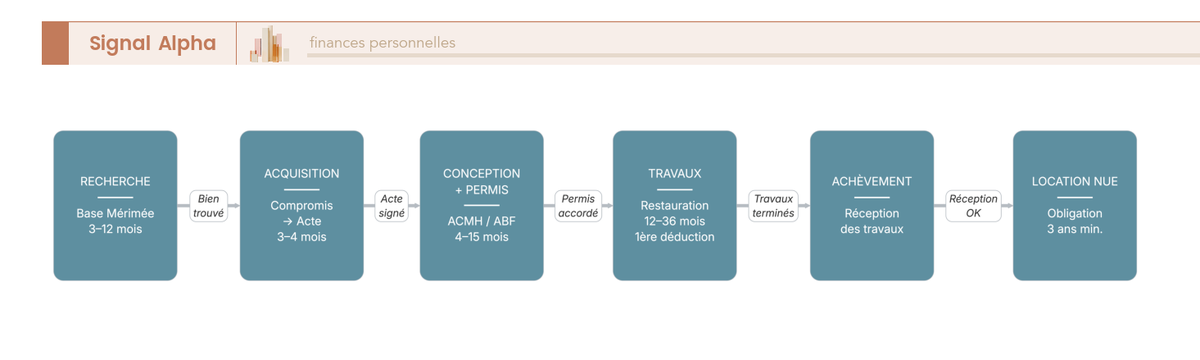

3.3 Le processus administratif de A à Z : de la recherche du bien à la première déduction

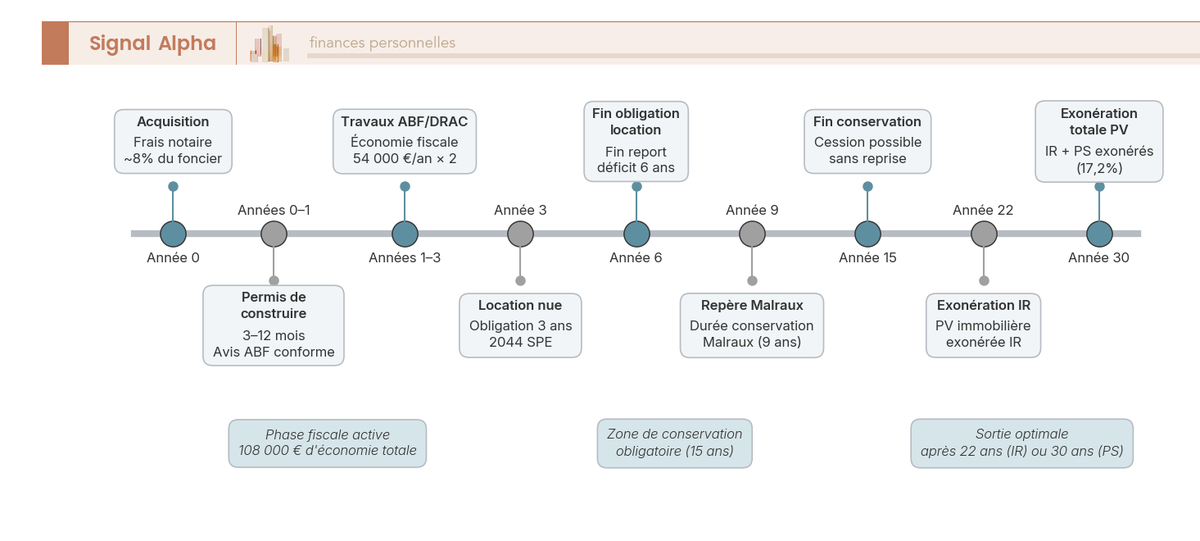

Le parcours d’un investissement en monument historique est long et séquentiel. Comptez entre 2 et 5 ans entre l’acquisition et la première mise en location.

Le parcours se découpe en 8 étapes : recherche du bien (3 à 12 mois, marché de niche avec une offre limitée), acquisition (3 à 4 mois entre compromis et acte authentique), conception du projet avec l’ACMH et l’ABF, permis de construire (3 à 12 mois selon le statut du bien), démarrage des travaux, phase de travaux (12 à 36 mois avec les aléas de chantier), achèvement et réception, puis mise en location.

Côté déclaratif, le propriétaire d’un bien MH loué doit utiliser le formulaire 2044 SPE (régime réel obligatoire, le micro-foncier est exclu). Les justificatifs doivent être conservés pendant 18 ans : 15 ans de conservation obligatoire + 3 ans de délai de prescription fiscale. Si le bien est occupé par le propriétaire (non loué), les charges sont reportées directement sur la déclaration 2042.

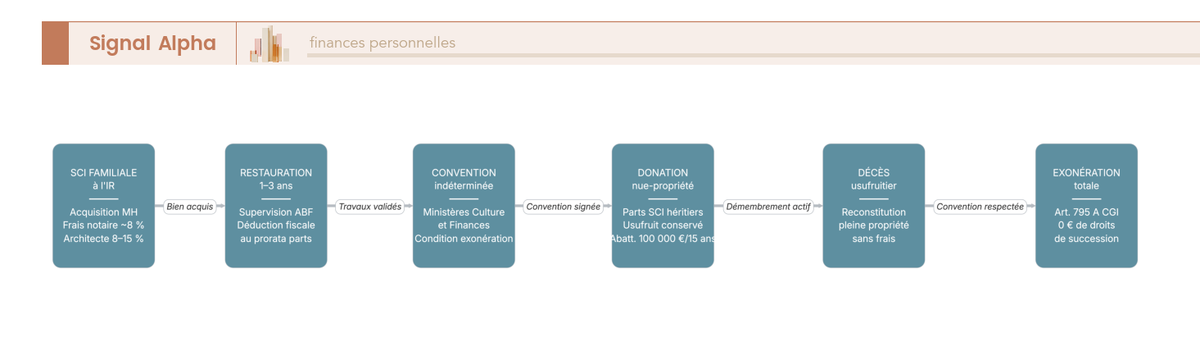

3.4 Détention via SCI : conditions et avantages

La détention d’un monument historique via une SCI est possible, mais sous deux conditions cumulatives. Première condition : la SCI ne doit pas être soumise à l’impôt sur les sociétés (elle doit rester à l’IR, en transparence fiscale). Seconde condition : la SCI doit être soit familiale (associés membres de la même famille), soit avoir obtenu l’agrément du ministère du Budget.

L’intérêt principal de la SCI dans ce contexte, c’est la facilitation de la transmission. Elle permet la donation de parts avec décote, le démembrement de propriété, et chaque associé bénéficie de la déduction MH au prorata de ses parts. La décote sur les parts de SCI, admise par l’administration fiscale à hauteur de 10 à 20 % de la valeur vénale du bien (en raison de l’illiquidité des parts), constitue un levier supplémentaire. Cette pratique est tolérée et confirmée par la jurisprudence, même si elle n’est pas formalisée dans une grille officielle au BOFiP.

Pour approfondir les mécanismes de la création d’une SCI et le choix du régime fiscal, on a publié un guide dédié qui couvre l’ensemble des étapes.

3.5 Ouverture au public : les seuils selon l’objectif visé

L’ouverture au public n’est pas systématiquement obligatoire. Tout dépend de l’usage du bien et de l’objectif que vous poursuivez.

| Objectif | Jours d’ouverture minimum | Détail |

|---|---|---|

| Déduction 100 % (bien loué) | 0 jour | Pas d’ouverture requise : la déduction à 100 % est acquise via la location |

| Déduction 100 % (bien occupé, ouvert au public) | 50 jours/an | Dont 25 dimanches ou jours fériés entre avril et septembre, OU 40 jours entre juillet et septembre |

| Déduction 50 % (bien occupé, non ouvert) | 0 jour | Pas d’ouverture requise mais déduction limitée à 50 % |

| Transmission en exonération de droits de succession | Fixé par la convention | Conditions définies au cas par cas dans la convention signée avec les ministères de la Culture et des Finances (art. 795 A CGI) |

Un point que beaucoup d’investisseurs ignorent : il n’existe pas de seuil légal unique de jours d’ouverture pour l’exonération des droits de succession. Contrairement à l’idée répandue des « 100 jours par an », les conditions sont négociées au cas par cas dans la convention avec les ministères. C’est un détail qui change la donne si vous envisagez un objectif de transmission.

Les frais liés à l’ouverture au public (accueil, sécurité, communication, signalétique) sont eux-mêmes déductibles, ce qui atténue le coût de cette obligation.

Les obligations sont à présent claires : conservation longue, supervision administrative, processus long et séquentiel. Mais concrètement, combien cela rapporte-t-il ? Pour y répondre, on va dérouler un cas concret : un investissement de 300 000 euros à TMI 45 %.

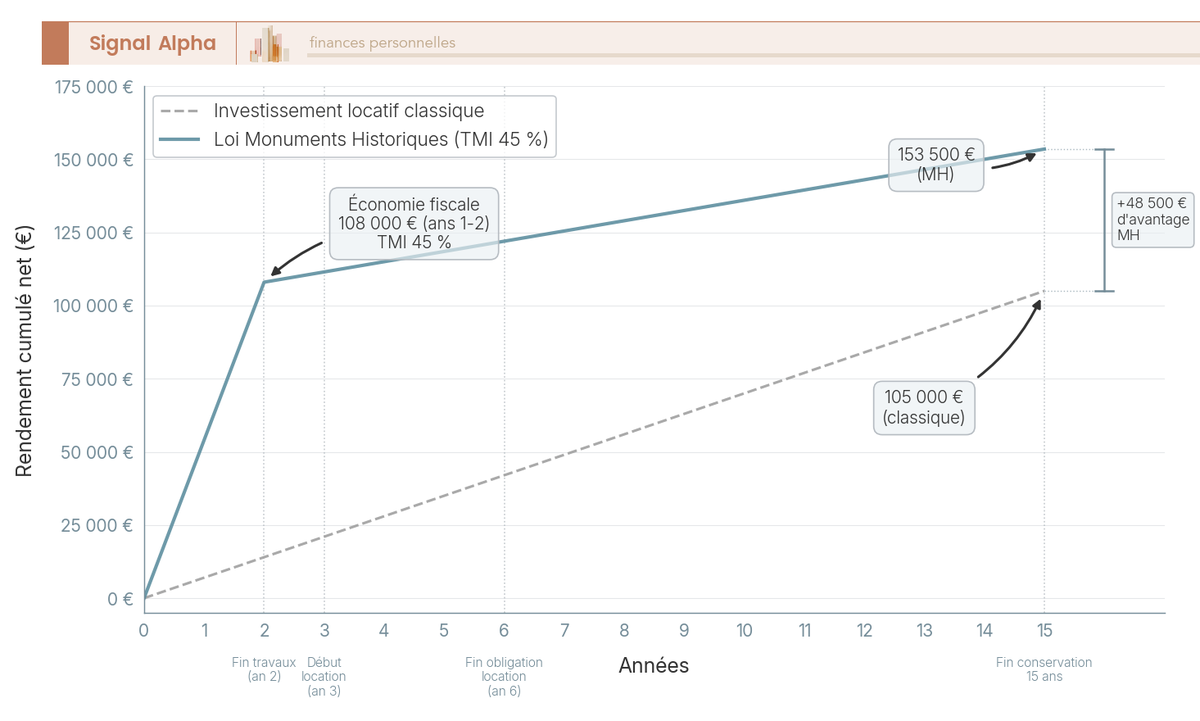

4. Exemple chiffré : combien rapporte un investissement MH à TMI 45 % ?

Les obligations sont claires, le mécanisme fiscal est acquis. Mais une question reste en suspens : concrètement, combien d’impôt économise-t-on sur une opération de 300 000 euros ? On va dérouler un cas complet, de la décomposition du budget au calcul année par année.

4.1 Décomposition foncier / travaux : la clé du rendement fiscal

Le rendement fiscal d’un investissement en monument historique dépend directement de la répartition entre le prix d’acquisition (foncier) et le montant des travaux. Seuls les travaux sont déductibles à 100 % du revenu global ; le foncier, lui, ne génère pas de déduction directe (en revanche, les intérêts d’emprunt liés à l’acquisition sont déductibles).

| Poste | Montant | Part |

|---|---|---|

| Prix d’acquisition (foncier) | 60 000 € | 20 % |

| Travaux de restauration | 240 000 € | 80 % |

| Total investissement | 300 000 € | 100 % |

La répartition 20 % foncier / 80 % travaux est typique des opérations en monument historique. Certaines opérations sur des immeubles très dégradés atteignent 85 % de travaux, ce qui maximise l’avantage fiscal. À l’inverse, si le bien est en meilleur état, la part foncier peut grimper à 30 ou 40 %, et votre avantage fiscal diminue proportionnellement.

À ce budget s’ajoutent des frais annexes qu’il ne faut pas sous-estimer. Les honoraires de l’architecte (ABF ou ACMH selon le statut du bien) représentent 8 à 15 % du montant des travaux, avec un taux dégressif : comptez 13 à 15 % jusqu’à 100 000 euros HT de travaux, puis 8 à 9 % au-delà de 250 000 euros HT. Les frais de notaire s’élèvent à environ 8 % du prix d’acquisition (droits de mutation + émoluments). Et surtout, prévoyez une marge de sécurité de 15 à 25 % sur le budget travaux pour absorber les imprévus de chantier : sur un monument historique, les mauvaises surprises en cours de restauration (découverte de pathologies structurelles, prescriptions supplémentaires de l’ABF) sont la règle, pas l’exception.

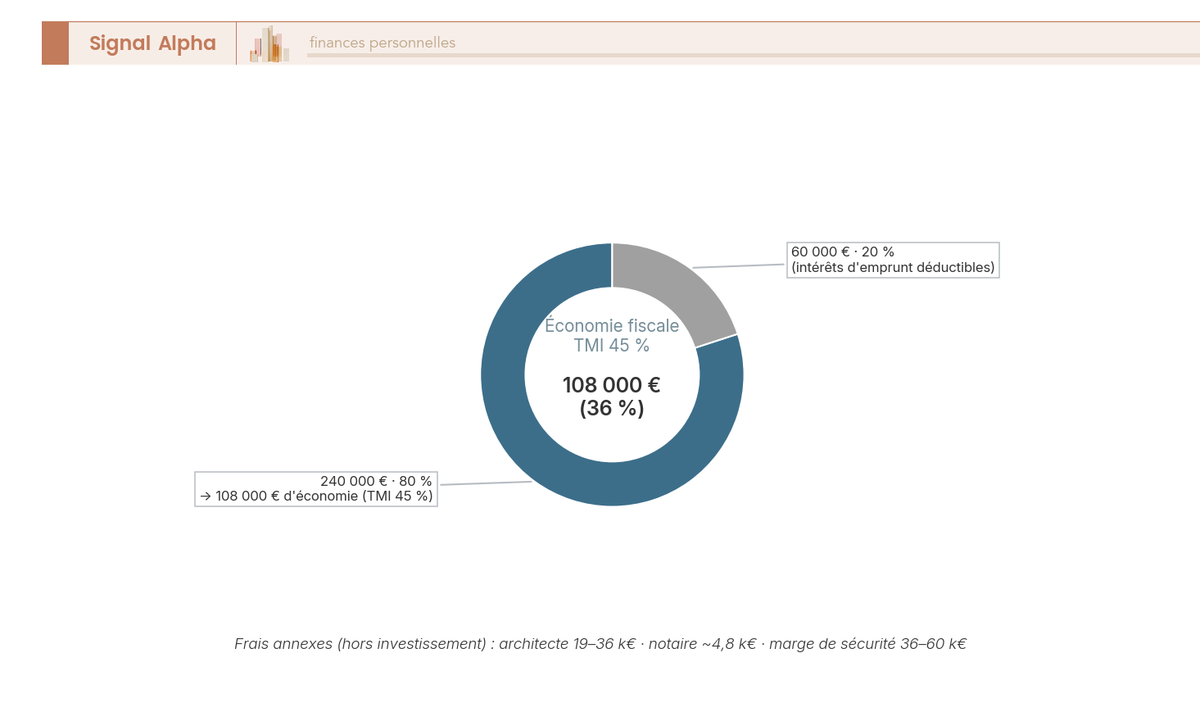

La conséquence directe pour vous : plus la part travaux est élevée, plus le rendement fiscal est fort. Sur une opération à 85 % de travaux (255 000 euros sur 300 000), l’économie d’impôt au TMI 45 % atteint 114 750 euros, contre 108 000 euros à 80 %. La sélection du bien est donc un levier en soi.

4.2 Calcul de l’économie d’impôt année par année

On prend un investisseur avec un revenu global annuel de 250 000 euros, un TMI à 45 % (seuil de la tranche à 45 % : 181 917 euros pour une part en 2026), et un bien loué après travaux (déduction à 100 %). Les travaux sont étalés sur 2 ans, soit 120 000 euros par an. Les intérêts d’emprunt ne sont pas pris en compte dans cet exemple simplifié.

| Année | Travaux déductibles | Revenu global avant déduction | Revenu global après déduction | Économie d’impôt (TMI 45 %) |

|---|---|---|---|---|

| Année 1 | 120 000 € | 250 000 € | 130 000 € | 54 000 € |

| Année 2 | 120 000 € | 250 000 € | 130 000 € | 54 000 € |

| Total | 240 000 € | 108 000 € |

Données à jour, barème IR 2026.

Le résultat est frappant : 108 000 euros d’économie d’impôt sur deux ans, soit 36 % de rendement fiscal sur l’investissement total (108 000 / 300 000) ou 45 % sur la seule part travaux (108 000 / 240 000).

Une nuance importante, cependant : ce calcul est simplifié avec un TMI constant à 45 %. En pratique, la déduction de 120 000 euros fait passer le revenu imposable de 250 000 à 130 000 euros. Or le seuil d’entrée de la tranche à 45 % est à 181 917 euros pour une part en 2026. La portion de déduction qui fait descendre le revenu de 250 000 à 181 917 euros (soit 68 083 euros) est bien taxée à 45 %, mais la portion qui fait passer de 181 917 à 130 000 euros (soit 51 917 euros) n’est « économisée » qu’à 41 %. L’économie réelle est donc légèrement inférieure, d’environ 2 000 à 3 000 euros par an. Sur deux ans, on reste au-dessus de 100 000 euros d’économie d’impôt.

Si la déduction dépasse le revenu global de l’année (cas d’un investisseur dont le revenu serait inférieur à 120 000 euros), le déficit est reportable sur les 6 années suivantes. Vous ne perdez rien, mais l’avantage fiscal est différé dans le temps.

Pour approfondir les différentes stratégies de combinaison de niches et d’enveloppes, on a détaillé le sujet dans notre guide sur l’optimisation de l’impôt sur le revenu.

Ceci dit, 108 000 euros d’économie sur un investissement de 300 000 euros, c’est un chiffre qui parle. Mais pour savoir si le dispositif MH est vraiment le plus adapté à votre situation, il faut le comparer à son alternative la plus proche : la loi Malraux.

5. Loi MH vs loi Malraux : quelle différence pour votre situation ?

Vous connaissez le fonctionnement du dispositif MH et ses chiffres. Si vous êtes dans une démarche de défiscalisation immobilière, la loi Malraux est l’autre option qui revient systématiquement dans la discussion. Les deux dispositifs partagent des points communs (hors plafonnement des niches, supervision ABF, travaux en secteur protégé), mais leur mécanique fiscale est fondamentalement différente.

5.1 Comparaison chiffrée : MH vs Malraux sur 300 000 €

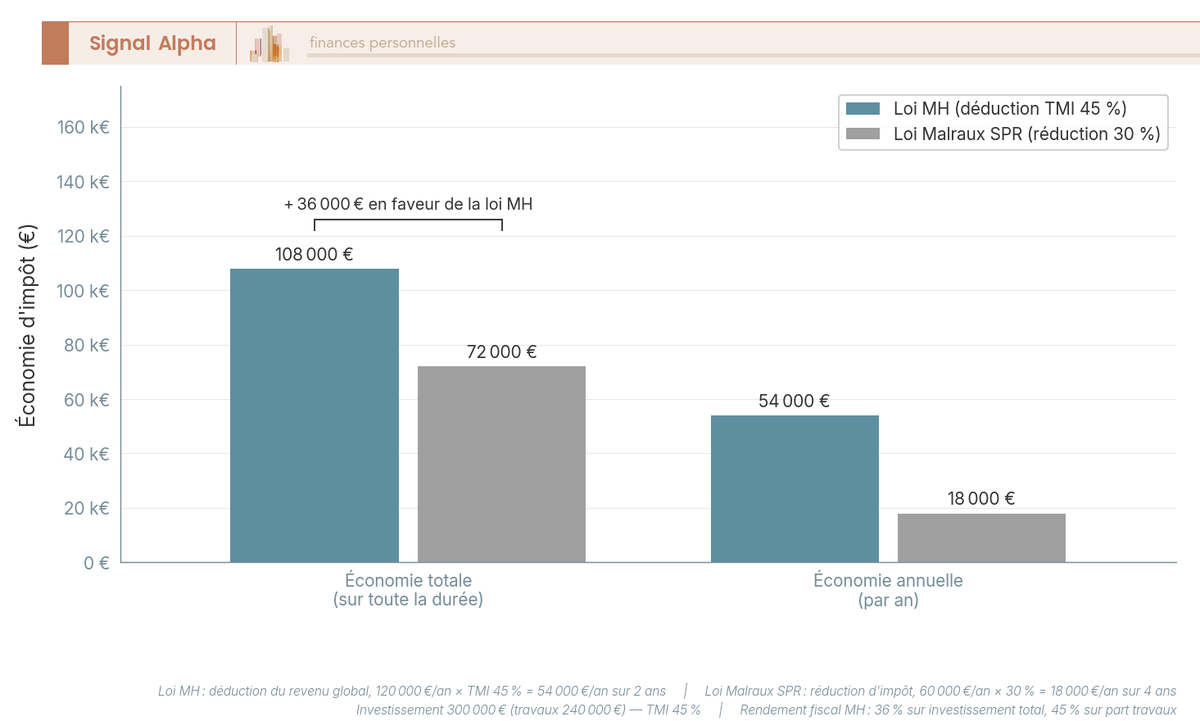

Reprenons exactement le même investissement de 300 000 euros avec 240 000 euros de travaux, pour un contribuable au TMI 45 %.

| Critère | Loi MH | Loi Malraux (SPR) |

|---|---|---|

| Montant des travaux | 240 000 € | 240 000 € |

| Mécanisme | Déduction du revenu global | Réduction d’impôt |

| Taux / TMI | TMI x travaux = 45 % x 240 000 € | 30 % x 240 000 € (taux fixe SPR) |

| Économie d’impôt | 108 000 € | 72 000 € |

| Plafond | Aucun | 400 000 € sur 4 ans |

| Répartition | 2 ans (54 000 €/an) | 4 ans (18 000 €/an) |

| Différentiel en faveur MH | +36 000 € | |

| Conservation | 15 ans | 9 ans |

| Location obligatoire | 3 ans minimum après travaux | 9 ans |

Données à jour, barème IR et dispositifs 2026.

36 000 euros de plus avec le MH, soit 50 % de mieux que le Malraux sur un même investissement. La raison est structurelle : le MH fonctionne en déduction (proportionnelle au TMI), alors que le Malraux fonctionne en réduction (taux fixe de 30 % en secteur sauvegardé, 22 % en PVAP). Plus votre TMI est élevé, plus l’écart se creuse.

En contrepartie, le MH exige un engagement plus long : 15 ans de conservation contre 9 pour le Malraux. La durée de location obligatoire, en revanche, est paradoxalement plus courte pour le MH : 3 ans après travaux contre 9 ans pour le Malraux. C’est un point que l’on voit souvent passer au second plan dans les comparatifs, mais qui a des conséquences concrètes sur la flexibilité de gestion du bien.

Un autre écart à ne pas négliger : la part travaux dans le budget total. En MH, elle représente 60 à 85 % du budget (souvent 80 %). En Malraux, cette proportion est généralement plus basse, de l’ordre de 30 à 50 %. L’avantage fiscal absolu du MH est donc mécaniquement plus élevé, non seulement parce que le taux est supérieur, mais aussi parce que la base déductible est plus large.

5.2 Économie d’impôt : le différentiel visualisé

L’écart est encore plus visible quand on regarde le rythme annuel. Le MH concentre l’économie sur 2 ans (54 000 euros par an), là où le Malraux l’étale sur 4 ans (18 000 euros par an). Si vous êtes dirigeant avec un pic de revenus exceptionnel sur une ou deux années (cession, dividende, LBO), cette concentration de l’avantage est un atout considérable : l’économie coïncide avec l’année où votre revenu imposable est le plus élevé.

Le rendement fiscal du MH atteint 36 % sur l’investissement total et 45 % sur la seule part travaux. Le Malraux, sur le même cas, affiche 24 % sur l’investissement total. Autrement dit, pour chaque euro investi dans des travaux MH, l’État en rembourse 45 centimes via la réduction d’impôt ; en Malraux, ce remboursement tombe à 30 centimes. Sur des montants de 200 000 à 500 000 euros, la différence se chiffre en dizaines de milliers d’euros.

5.3 Similitudes et différences clés : vue synthétique

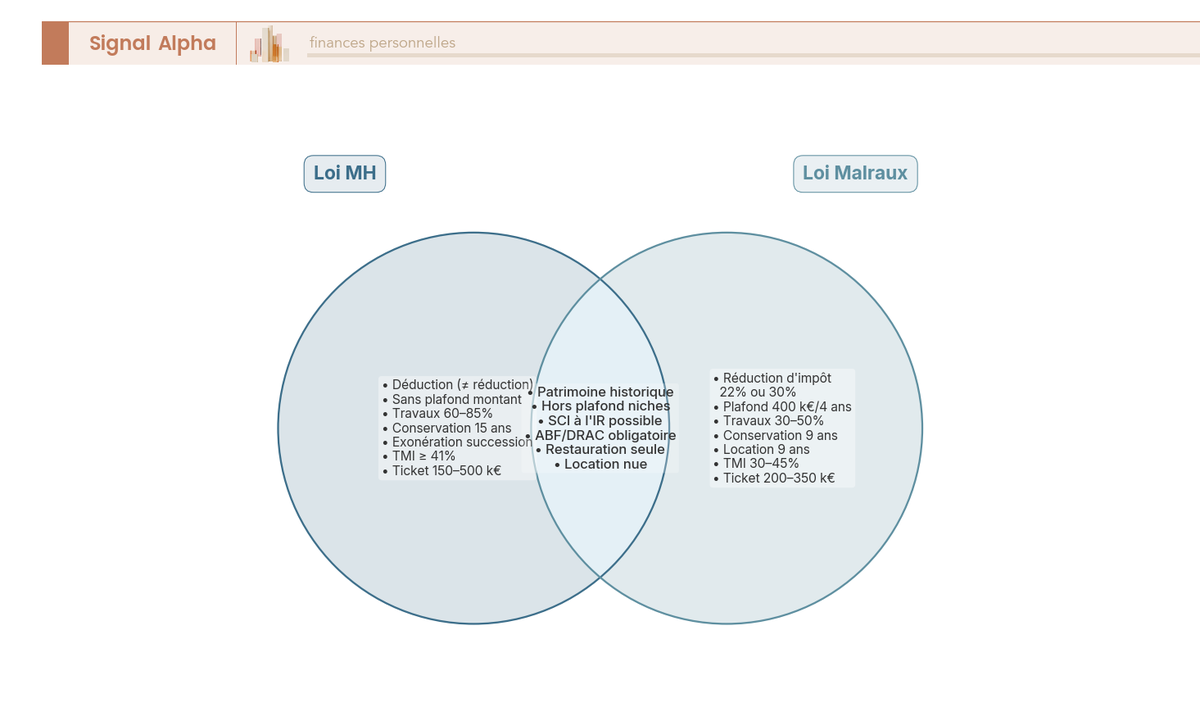

Au-delà des chiffres, les deux dispositifs partagent un socle commun mais divergent sur des points qui peuvent faire basculer votre décision.

Points communs : les deux dispositifs sont hors plafonnement des niches fiscales, compatibles avec la détention via SCI à l’IR, encadrés par l’ABF et la DRAC, excluent les travaux de reconstruction, et imposent la location nue.

Exclusif au MH : déduction du revenu imposable (pas réduction d’impôt), sans plafond en montant, conservation 15 ans, exonération des droits de succession sous convention, ticket d’entrée de 150 000 à 500 000 euros.

Exclusif au Malraux : réduction d’impôt à taux fixe (22 % en PVAP, 30 % en secteur sauvegardé), plafond de 400 000 euros de travaux sur 4 ans, conservation 9 ans, location obligatoire 9 ans, ticket d’entrée de 200 000 à 350 000 euros.

Un point important à garder en tête, c’est que le MH offre un report du déficit sur les 6 années suivantes si la déduction dépasse le revenu global de l’année. Le Malraux, en tant que réduction d’impôt, ne dispose pas de ce mécanisme : si votre impôt dû est inférieur à la réduction, la différence est perdue (sauf report limité dans certains cas).

Un point de contexte : avec la suppression du Pinel fin 2024, le paysage de la défiscalisation immobilière se resserre autour du MH, du Malraux et du déficit foncier classique. L’ex-Pinel offrait un avantage fiscal bien plus modeste (soumis au plafond de 10 000 euros par an) avec des taux dégradés en fin de dispositif : 9 % sur 6 ans, 12 % sur 9 ans, 14 % sur 12 ans, le tout plafonné à 300 000 euros d’acquisition par an. En termes de qualité du bien, la comparaison est aussi frappante : le MH porte sur du patrimoine d’exception, le Malraux sur des immeubles en centre historique (SPR), et l’ex-Pinel concernait du neuf standard avec un risque locatif variable.

5.4 Quel dispositif choisir selon votre profil fiscal ?

Le choix entre MH et Malraux repose sur deux axes : votre profil fiscal et vos objectifs patrimoniaux.

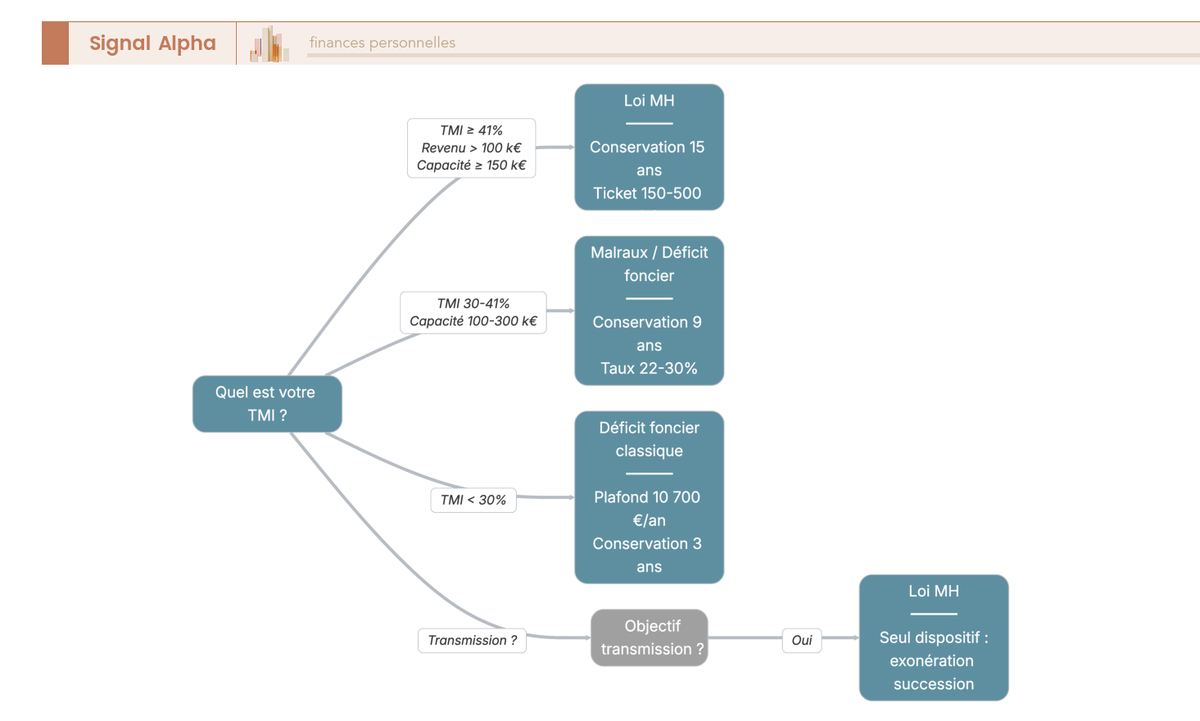

Axe fiscal. Si votre TMI est supérieur ou égal à 41 %, que votre revenu global dépasse 100 000 euros et que votre capacité d’investissement atteint 150 000 euros minimum, la loi MH est prioritaire. L’effet de levier fiscal est maximal, et aucun autre dispositif ne peut rivaliser en termes de montant d’économie. Au TMI 41 %, la déduction MH rapporte déjà plus que le taux fixe de 30 % du Malraux ; au TMI 45 %, l’écart est de 15 points de pourcentage par euro de travaux.

Si votre TMI se situe entre 30 et 41 %, le Malraux ou le déficit foncier classique seront plus adaptés. Au TMI 30 %, la déduction MH et la réduction Malraux à 30 % sont équivalentes en termes de taux, mais le Malraux a l’avantage d’une durée de conservation plus courte (9 ans contre 15). Le déficit foncier classique, plafonné à 10 700 euros par an sur le revenu global, convient pour des opérations de moindre envergure. En dessous de 30 %, ces dispositifs suffisent généralement, et le MH ne se justifie plus au regard de ses contraintes.

Axe transmission. Si vous avez un objectif de transmission patrimoniale, le MH est le seul dispositif de défiscalisation immobilière qui offre une exonération totale des droits de succession (sous convention avec les ministères de la Culture et des Finances). Le Malraux ne propose rien de comparable sur ce plan, ni le déficit foncier classique, ni aucun autre dispositif immobilier. C’est un avantage exclusif qui peut faire basculer la décision, même pour des investisseurs dont le TMI seul ne justifierait pas forcément les contraintes du MH. Si votre priorité est de transmettre un patrimoine significatif à vos enfants en minimisant les droits de succession, le MH combiné à une SCI familiale reste le véhicule le plus puissant du droit fiscal français.

Pour une vue d’ensemble des stratégies d’investissement immobilier et du choix entre les différents véhicules, on a publié un guide dédié à la stratégie d’investissement immobilier.

Le différentiel fiscal entre MH et Malraux est désormais clair. Mais le dispositif MH a un autre atout que le Malraux ne peut pas offrir : l’exonération des droits de succession. C’est un levier patrimonial à part entière, et c’est ce qu’on va détailler maintenant.

6. Transmission d’un monument historique : l’exonération des droits de succession

L’avantage fiscal à l’entrée (la déduction des travaux) est le premier levier du dispositif MH. Le second, moins connu mais potentiellement aussi puissant, concerne la sortie : sous certaines conditions, le monument historique peut être transmis en totale exonération de droits de succession. C’est un mécanisme que l’on ne retrouve dans aucun autre dispositif de défiscalisation immobilière.

6.1 La convention à durée indéterminée : engagements et conséquences

L’exonération des droits de succession (art. 795 A du CGI) est subordonnée à la signature d’une convention entre le propriétaire et les ministères de la Culture et des Finances. Cette convention vous engage, et surtout vos héritiers, sur quatre points :

- maintenir le bien en bon état de conservation,

- ouvrir le bien au public selon les conditions fixées dans la convention,

- ne pas démembrer l’ensemble protégé,

- accepter le contrôle périodique de l’administration.

Le point déterminant : cette convention est à durée indéterminée. Les héritiers qui acceptent la succession sont liés par ses termes, indéfiniment. En cas de manquement (défaut d’entretien, fermeture au public, démembrement non autorisé de l’ensemble protégé), l’exonération peut être remise en cause rétroactivement par l’administration fiscale, avec rappel des droits de succession majorés d’intérêts de retard. C’est un engagement perpétuel qui lie non seulement vos enfants, mais aussi leurs propres héritiers. Mesurez-le avant de vous engager, et assurez-vous que les générations suivantes sont informées et prêtes à reprendre ces obligations.

| Condition | Détail |

|---|---|

| Jours d’ouverture | Fixés par la convention (variable selon le bien) |

| Périodes | Généralement incluant dimanches/jours fériés, période estivale |

| Accès | Visite libre ou guidée, tarif raisonnable |

| Contrôle | L’administration vérifie le respect des conditions de la convention |

Contrairement à une idée répandue (les fameux « 100 jours par an »), il n’existe pas de seuil légal unique de jours d’ouverture dans l’article 795 A du CGI. Les conditions sont définies au cas par cas dans la convention, en tenant compte de la nature du bien, de sa localisation et de son accessibilité. Un château isolé en zone rurale n’aura pas les mêmes obligations d’ouverture qu’un hôtel particulier en centre-ville. C’est un détail qui change la donne si vous redoutez une contrainte d’ouverture trop lourde : dans certains cas, les conditions négociées sont nettement plus souples que le seuil de 50 jours applicable à la déduction fiscale pour les biens occupés par le propriétaire.

Depuis la loi du 2 janvier 1995, l’exonération s’applique également aux transmissions à des non-membres de la famille, à condition que les bénéficiaires reprennent la convention. Cette extension a élargi le dispositif aux transmissions entre associés de SCI non familiales (sous réserve de l’agrément du ministère du Budget).

6.2 Stratégies de transmission via SCI : le parcours complet

La combinaison SCI familiale + monument historique constitue l’un des leviers de transmission les plus puissants du droit fiscal français. Le parcours se déroule en sept étapes.

Le parcours commence par la constitution d’une SCI familiale à l’IR (associés membres de la même famille, ou avec agrément du ministère du Budget pour une SCI non familiale), suivie de l’acquisition du bien MH via la SCI. Les travaux de restauration sont réalisés sous supervision ABF/ACMH pendant 1 à 3 ans, et chaque associé bénéficie de la déduction fiscale au prorata de ses parts dans la SCI. Une fois les travaux achevés, le propriétaire signe la convention avec les ministères de la Culture et des Finances : c’est cette convention qui conditionne l’exonération future des droits de succession.

Vient ensuite la donation de la nue-propriété des parts aux héritiers, le donateur conservant l’usufruit (et donc les revenus locatifs). Cette opération est taxée sur la valeur de la seule nue-propriété, selon le barème de l’article 669 du CGI. Au décès de l’usufruitier, la pleine propriété se reconstitue automatiquement, en franchise de droits si la convention a été respectée. Les héritiers deviennent pleinement propriétaires sans droit de succession supplémentaire.

La puissance du mécanisme réside dans le cumul des leviers : décote SCI (10 à 20 % sur la valeur des parts, en raison de l’illiquidité), valorisation de la nue-propriété selon le barème fiscal de l’usufruit (art. 669 CGI), exonération MH si la convention est signée, et abattement de 100 000 euros par parent et par enfant tous les 15 ans (art. 779 I CGI). En combinant ces quatre leviers, la réduction des droits de succession peut atteindre 70 à 90 %.

Pour approfondir les mécanismes de la SCI familiale à l’IR et le choix du régime fiscal, on a publié un guide dédié.

Note de Tom

quand on structure un patrimoine en vue de la transmission, on réalise vite que le cumul décote SCI + démembrement + convention MH est l’un des montages les plus efficaces du droit fiscal français. Mais il ne faut pas se lancer sans un notaire et un conseil fiscal qui connaissent vraiment le sujet : la convention est à durée indéterminée, et une erreur dans la structuration peut coûter très cher aux héritiers.

6.3 Barème usufruit / nue-propriété et cumul des abattements

Le barème fiscal de l’usufruit (art. 669 du CGI) détermine la valeur taxable de la donation en nue-propriété. Plus vous êtes jeune au moment de la donation, plus la valeur de l’usufruit est élevée et celle de la nue-propriété est faible, ce qui réduit la base imposable.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| < 21 ans | 90 % | 10 % |

| 21-30 ans | 80 % | 20 % |

| 31-40 ans | 70 % | 30 % |

| 41-50 ans | 60 % | 40 % |

| 51-60 ans | 50 % | 50 % |

| 61-70 ans | 40 % | 60 % |

| 71-80 ans | 30 % | 70 % |

| 81-90 ans | 20 % | 80 % |

| > 91 ans | 10 % | 90 % |

Prenons un exemple concret pour mesurer l’effet cumulé de ces leviers. Un investisseur de 55 ans détient un bien MH d’une valeur de 500 000 euros via une SCI familiale. Il décide de donner la nue-propriété des parts à ses deux enfants.

Le calcul, étape par étape. À 55 ans, la nue-propriété est valorisée à 50 % selon le barème (soit 250 000 euros). On applique ensuite la décote SCI de 15 % (soit 37 500 euros de moins), ce qui ramène la base taxable à 212 500 euros, soit 106 250 euros par enfant. Après l’abattement de 100 000 euros par parent et par enfant, la base nette taxable tombe à 6 250 euros par enfant, soit un montant quasi symbolique. Et si la convention de succession est signée et respectée, l’exonération peut s’appliquer sur l’intégralité de la valeur transmise, réduisant les droits à zéro.

Comparez avec un bien immobilier classique de 500 000 euros en pleine propriété, sans SCI ni convention : vos enfants paieraient des droits de succession sur 500 000 euros (moins les abattements), soit plusieurs dizaines de milliers d’euros. L’écart est considérable.

Ce que l’on observe chez les investisseurs les mieux conseillés : ils anticipent la convention de succession dès l’acquisition du bien, pas au moment de la donation. Cela sécurise le montage et permet de planifier la transmission sur le long terme.

Un point souvent sous-estimé : la décote SCI n’est pas formalisée dans une grille officielle au BOFiP, mais elle est tolérée par l’administration fiscale et confirmée par la jurisprudence. En raison de l’illiquidité des parts de SCI (impossibilité de les vendre sur un marché organisé), une décote de 10 à 20 % sur la valeur vénale du bien sous-jacent est admise. Sur un bien d’une valeur de 500 000 euros, cela représente 50 000 à 100 000 euros de base taxable en moins, avant même l’application des abattements et du barème de démembrement.

L’abattement de 100 000 euros par parent et par enfant se renouvelle tous les 15 ans (art. 779 I du CGI). Pour un couple avec deux enfants, cela représente 400 000 euros d’abattement cumulé (100 000 x 2 parents x 2 enfants). En structurant les donations en plusieurs vagues espacées de 15 ans, il est possible de transmettre des patrimoines significatifs en quasi-franchise de droits.

Pour une vision globale des mécanismes de transmission du patrimoine, on a détaillé l’ensemble des outils disponibles (abattements, donations, assurance-vie, démembrement) dans un guide dédié.

L’avantage fiscal à l’entrée et le levier de transmission sont désormais clairs. Mais avant de vous engager, une question que tout investisseur rigoureux doit se poser : combien coûte réellement une opération MH, quels sont les risques concrets, et quelle rentabilité globale en attendre ?

7. Coûts réels, risques et rentabilité : ce qu’il faut anticiper

L’avantage fiscal à l’entrée et le levier de transmission sont à présent clairs. Mais avant de vous engager, une question mérite toute votre attention : combien coûte réellement une opération MH, quels sont les risques concrets, et quelle rentabilité globale en attendre ? On passe du côté moins séduisant du dispositif, celui des chiffres bruts et des contraintes financières.

7.1 Ticket d’entrée et frais annexes : le budget réel

Le premier filtre, c’est le ticket d’entrée. On est loin d’un investissement locatif classique : les opérations MH démarrent à environ 150 000 euros pour les montages groupés les plus accessibles, et montent couramment au-delà de 500 000 euros pour des biens individuels.

| Poste | Fourchette | Commentaire |

|---|---|---|

| Ticket d’entrée total | 150 000 à 500 000 € | Opérations groupées les plus accessibles à environ 150 000 € ; biens individuels prestigieux au-delà |

| Part foncier | 15 à 40 % du total | Moyenne 20 % ; varie selon état du bâti et localisation |

| Part travaux | 60 à 85 % du total | Plus le bien est dégradé, plus la part travaux est élevée |

| Frais de notaire | Environ 8 % du prix d’acquisition | Droits de mutation + émoluments |

| Honoraires architecte | 8 à 15 % du montant des travaux | Maîtrise d’oeuvre ABF/ACMH ; taux dégressif (13 à 15 % jusqu’à 100 000 € HT, 8 à 9 % au-delà de 250 000 € HT) |

Données à jour, fourchettes 2025-2026.

Au-delà du budget initial, les frais récurrents méritent votre attention. L’assurance propriétaire non occupant coûte entre 300 et 1 500 euros par an (avec une surprime MH possible selon l’assureur et la valeur du bien). La gestion locative, si elle est déléguée, représente 6 à 10 % des loyers. L’entretien courant, souvent sous-estimé, absorbe 1 à 3 % de la valeur du bien chaque année, un poste qui pèse lourd sur un bien d’exception.

Un point que beaucoup d’investisseurs supposent à tort : il n’existe pas d’exonération spécifique de taxe foncière pour les monuments historiques privés. Les articles 1382 et 1383 du CGI ne prévoient rien de tel. L’article 1382 prévoit bien une exonération permanente, mais elle concerne les propriétés de l’Etat et des collectivités affectées à un service public, pas les propriétaires privés. Des exonérations temporaires ou locales peuvent exister (délibérations communales), mais ce n’est pas un droit acquis. La taxe foncière reste déductible des revenus fonciers, ce qui atténue son impact, mais elle représente un coût récurrent à intégrer dans votre calcul de rentabilité.

Pour résumer le budget réel d’une opération MH : au-delà du ticket d’entrée (150 000 à 500 000 euros), il faut compter les honoraires d’architecte (8 à 15 % des travaux), les frais de notaire (environ 8 % du foncier), la marge de sécurité sur les travaux (15 à 25 %), puis les charges annuelles (assurance, taxe foncière, gestion, entretien). Sur un investissement de 300 000 euros, le budget réel toutes charges comprises peut dépasser 380 000 euros sur les premières années.

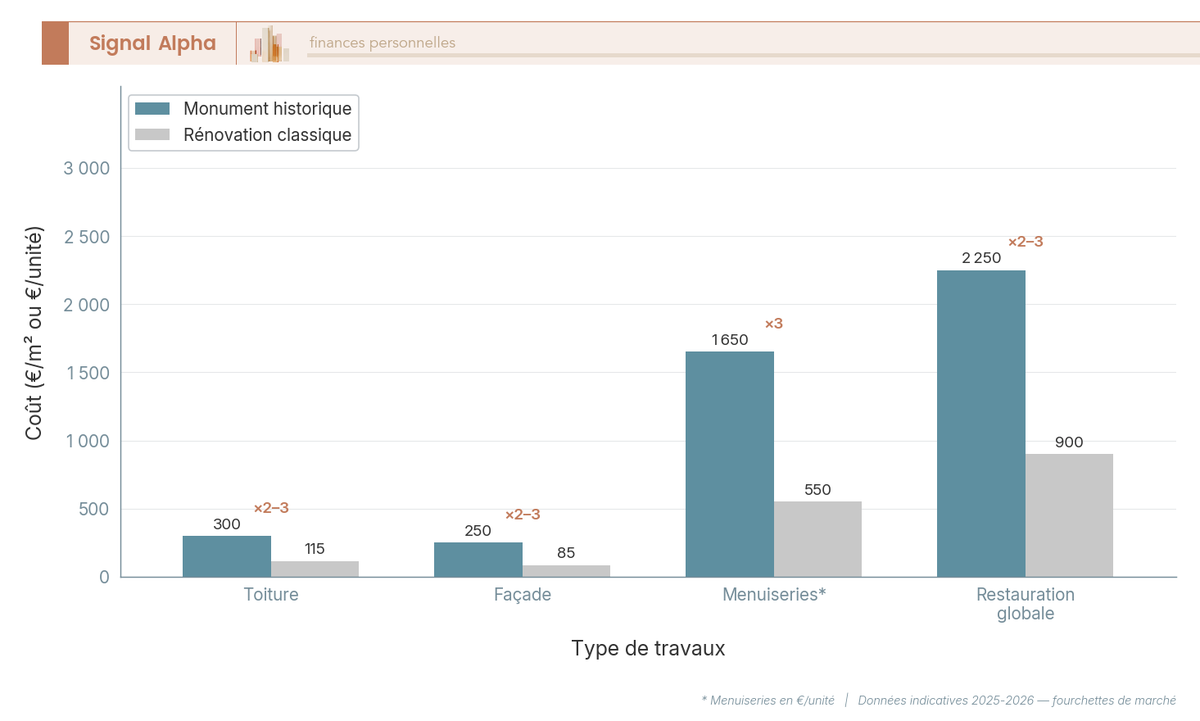

7.2 Surcoût des travaux MH : pourquoi c’est plus cher qu’une rénovation classique

C’est le poste qui surprend le plus les investisseurs habitués à la rénovation classique. Restaurer un monument historique coûte en moyenne deux à trois fois plus cher qu’une rénovation standard. Les raisons sont structurelles : les matériaux sont imposés (pierre de taille d’origine, bois nobles, tuiles anciennes, enduits à la chaux, vitraux artisanaux), la main-d’oeuvre est spécialisée (compagnons du devoir, maîtres verriers, tailleurs de pierre) et les contraintes techniques sont lourdes (échafaudages spéciaux, protection des parties classées, phases de travaux imposées par la DRAC).

Pour donner un ordre de grandeur concret, voici les fourchettes de coûts observées sur le marché.

| Type de travaux | Coût moyen au m² (MH) | Coût moyen au m² (rénovation classique) | Surcoût MH |

|---|---|---|---|

| Toiture | 200 à 400 €/m² | 80 à 150 €/m² | x2 à x3 |

| Façade | 150 à 350 €/m² | 50 à 120 €/m² | x2 à x3 |

| Menuiseries | 800 à 2 500 €/unité | 300 à 800 €/unité | x2 à x3 |

| Restauration globale | 1 500 à 3 000 €/m² | 600 à 1 200 €/m² | x2 à x3 |

Données indicatives, fourchettes 2025-2026. Variables selon localisation, complexité et état du bâti.

En clair, pour une restauration globale de 200 m², le budget travaux en MH se situe entre 300 000 et 600 000 euros, là où une rénovation classique de même surface coûterait 120 000 à 240 000 euros. L’écart est considérable, mais c’est précisément ce surcoût qui alimente la base déductible : plus les travaux sont chers, plus l’économie d’impôt est élevée. Le paradoxe du MH, c’est que le surcoût des matériaux nobles et de la main-d’oeuvre spécialisée est en partie compensé par la déduction fiscale.

Et les dépassements de budget sont la norme, pas l’exception. Un bâti ancien réserve toujours des surprises : structure fragilisée, présence d’amiante, éléments à préserver découverts en cours de chantier. Chaque modification au programme doit être validée par la DRAC ou l’ABF, ce qui allonge les délais et alourdit la facture. Prévoir une marge de sécurité de 15 à 25 % au-dessus du budget travaux initial est un minimum. Sur une opération de 240 000 euros de travaux, cela représente 36 000 à 60 000 euros de réserve.

7.3 Rentabilité locative : l’investissement se justifie par le fiscal, pas par les loyers

Soyons honnêtes : un monument historique n’est pas un bon investissement locatif au sens classique du terme. La rentabilité brute tourne autour de 2 à 3 %, contre 4 à 7 % pour un locatif standard. En net avant impôt, on descend à 0,5 à 2 %. C’est une réalité que beaucoup d’investisseurs découvrent trop tard, séduits par l’avantage fiscal sans avoir fait le calcul du cash-flow locatif.

| Indicateur | MH | Investissement locatif classique |

|---|---|---|

| Rentabilité brute | 2 à 3 % | 4 à 7 % |

| Rentabilité nette (avant impôt) | 0,5 à 2 % | 2 à 5 % |

| Rendement fiscal | 30 à 45 % du montant travaux | 10 à 21 % (ex-Pinel) |

| Rentabilité globale (fiscal + locatif) | 5 à 8 %/an sur la durée | 4 à 7 % |

Données à jour, avril 2026.

Les raisons de cette faible rentabilité locative sont multiples. L’emplacement (centre historique, campagne) ne garantit pas une forte demande locative. Les contraintes d’aménagement intérieur (respect du bâti, interdiction de certaines modifications) limitent la surface habitable utile. Et l’obligation réglementaire d’affecter au moins 75 % des surfaces à l’habitation (art. 156 bis CGI) réduit la flexibilité d’usage.

En revanche, quand on intègre l’avantage fiscal dans le calcul, la rentabilité globale (fiscal + locatif) atteint 5 à 8 % par an sur la durée. C’est l’économie d’impôt des premières années qui fait toute la différence : au TMI 45 %, le rendement fiscal représente 30 à 45 % du montant des travaux. Le MH est un produit fiscal avant d’être un produit locatif. Si vous n’avez pas un TMI supérieur ou égal à 41 %, vous n’avez aucun intérêt à vous positionner sur ce type d’opération pour le rendement locatif seul.

Un point technique à ne pas négliger : les prélèvements sociaux sur les revenus fonciers restent à 17,2 % en 2026 (exception à la hausse LFSS 2026 qui porte les PS à 18,6 % pour d’autres revenus de placement). C’est une bonne nouvelle relative pour les investisseurs MH, mais les PS viennent tout de même grignoter une partie des loyers perçus.

Pour approfondir les mécanismes du rendement locatif et la distinction entre brut, net et net-net, on a détaillé le sujet dans notre guide sur l’investissement locatif.

7.4 La chronologie complète : de l’acquisition à l’exonération totale

Pour bien mesurer l’engagement, il faut visualiser la trajectoire sur 30 ans. C’est un horizon long, mais c’est celui qui conditionne l’exonération totale de plus-value.

| Durée de détention | Abattement IR | Abattement PS |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22 ans | Exonération IR | 1,60 % (22e année) |

| 22 à 30 ans | Exonération IR | 9 % par an |

| 30 ans et plus | Exonération totale | Exonération totale |

Le taux d’imposition de la plus-value immobilière est de 19 % (IR) + 17,2 % (PS) = 36,2 %. S’y ajoute une surtaxe de 2 à 6 % si la plus-value nette dépasse 50 000 euros.

Un piège que les investisseurs MH doivent absolument connaître : les travaux ayant déjà fait l’objet d’une déduction fiscale ne viennent pas majorer le prix de revient pour le calcul de la plus-value. Le prix de revient comprend le prix d’acquisition, les frais d’acquisition (forfait 7,5 % ou frais réels) et éventuellement les travaux non déduits (forfait 15 % après 5 ans de détention). En clair, vous avez bénéficié de la déduction pendant la détention, mais vous ne pouvez pas compter ces mêmes travaux une seconde fois pour réduire la plus-value à la revente. C’est une double lame : l’avantage fiscal est puissant à l’entrée, mais la facture à la sortie peut être plus lourde que prévu si la plus-value est significative. Pour approfondir le calcul de la plus-value et les abattements applicables, on a détaillé le sujet dans notre guide sur la fiscalité immobilière.

7.5 Chronologie annotée de l’investissement sur 30 ans

La séquence est la suivante : acquisition (année 0), obtention du permis de construire (année 0 à 1), travaux de restauration (années 1 à 3), mise en location (année 3), fin de l’obligation de location de 3 ans (année 6), fin du report possible du déficit sur 6 ans (année 9), fin de la conservation obligatoire de 15 ans (année 15), exonération de l’IR sur la plus-value (année 22), exonération totale IR + PS (année 30).

Deux jalons méritent une attention particulière. D’abord, la fin de la conservation obligatoire à 15 ans : c’est le moment à partir duquel une revente n’entraîne plus de reprise fiscale, mais la plus-value reste imposable (abattement de seulement 54 % sur l’IR à ce stade). Ensuite, l’exonération IR à 22 ans : à partir de cette date, seuls les prélèvements sociaux restent dus sur la plus-value, avec un abattement progressif jusqu’à l’exonération totale à 30 ans. Pour un investisseur qui achète à 45 ans, l’exonération totale intervient à 75 ans : un horizon qui s’inscrit pleinement dans une logique de transmission.

Le risque de requalification fiscale est réel et peut survenir à plusieurs moments : cession avant 15 ans (reprise des déductions), travaux non conformes ou non supervisés par l’ABF/ACMH, absence de location effective si le bien est déclaré loué, ou SCI non conforme (soumise à l’IS ou non familiale sans agrément). Chacun de ces cas peut entraîner la remise en cause intégrale de la déduction.

Pour mettre les durées en perspective :

| Dispositif | Durée de conservation minimum |

|---|---|

| Loi MH | 15 ans |

| Loi Malraux | 9 ans |

| Ex-Pinel | 6, 9 ou 12 ans |

| Déficit foncier classique | 3 ans après imputation |

Le MH est le plus contraignant sur la durée, et de loin. C’est un engagement patrimonial qui traverse les cycles économiques, les aléas de vie et parfois les changements de législation. Avant de vous lancer, assurez-vous que ce capital n’aura pas d’autre utilité pendant toute cette période.

Les coûts, les risques et les délais sont désormais clairs. Mais est-ce que votre profil patrimonial justifie réellement ces contraintes ?

8. Quel profil patrimonial pour investir en loi monuments historiques ?

Le dispositif n’est pas fait pour tout le monde. Il s’adresse à des profils spécifiques, avec des objectifs et des capacités financières bien définis. Trois situations reviennent dans la pratique : le contribuable à TMI élevé de manière récurrente, le dirigeant confronté à un pic de revenus exceptionnel, et l’investisseur qui vise la transmission intergénérationnelle.

8.1 Professions libérales et cadres supérieurs à TMI élevée

Médecins, avocats, notaires, experts-comptables, cadres dirigeants : ces profils présentent un TMI supérieur ou égal à 41 % de manière récurrente, année après année. L’investissement MH leur permet de réduire structurellement la pression fiscale pendant toute la durée des travaux (2 à 4 ans en général).

L’avantage par rapport aux profils à revenus ponctuels : la capacité à planifier l’investissement en amont. En échelonnant les travaux sur 2 à 4 exercices fiscaux, ces investisseurs optimisent la déduction en l’adaptant à leur revenu annuel. Sur un programme de 300 000 euros de travaux étalé sur 3 ans (100 000 euros par an), l’économie d’impôt au TMI 45 % atteint 45 000 euros par an, soit 135 000 euros au total. La déduction est prévisible, ce qui facilite la gestion de trésorerie.

Le point de vigilance : vérifiez que votre TMI restera stable sur la durée des travaux. Une baisse de revenus imprévue (arrêt d’activité, passage à temps partiel, départ en retraite anticipé) réduirait mécaniquement l’avantage fiscal. Si le déficit dépasse le revenu global de l’année, il reste reportable sur les 6 années suivantes, mais l’économie sera moindre si le TMI a baissé entre-temps. Pour ces profils, la question de l’optimisation de la pression fiscale dépasse le seul dispositif MH : il s’agit souvent de combiner plusieurs leviers (PER, assurance-vie, déficit foncier) au sein d’une stratégie cohérente.

8.2 Dirigeants d’entreprise et pics de revenus exceptionnels

C’est le cas d’usage le plus spectaculaire du dispositif. Prenons une situation type : un dirigeant perçoit un dividende exceptionnel de 500 000 euros suite à une cession de parts, une distribution de réserves ou un LBO. Son TMI passe temporairement à 45 %. Sans optimisation, la facture fiscale est massive. L’objectif : investir 300 000 à 500 000 euros dans un bien MH l’année du pic pour que les travaux coïncident avec le revenu exceptionnel.

L’économie d’impôt peut atteindre 90 000 à 225 000 euros selon le montant des travaux. La concentration de l’avantage sur 1 à 2 ans (contrairement au Malraux qui étale la réduction sur 4 ans) est un atout considérable : l’économie coïncide avec l’année où la facture fiscale est la plus lourde. C’est précisément ce qui rend le MH supérieur au Malraux pour ce profil : sur un pic ponctuel, vous voulez un effet fiscal immédiat et massif, pas un étalement sur 4 ans.

Un point technique à anticiper pour les très hauts revenus : la contribution différentielle sur les hauts revenus (CDHR, reconduite par la loi de finances 2026) impose un taux minimum de 20 % pour les revenus supérieurs à 250 000 euros (personne seule) ou 500 000 euros (couple). La déduction MH réduit le revenu imposable, mais ne réduit pas nécessairement le revenu fiscal de référence retraité utilisé pour le calcul de la CDHR. L’impact doit être vérifié au cas par cas avec un conseil fiscal. Ne vous engagez pas sur un montant d’investissement sans avoir fait ce calcul au préalable. Pour mieux comprendre les mécanismes de rémunération du dirigeant et l’articulation entre dividendes, charges et fiscalité, on a détaillé le sujet dans un guide dédié.

8.3 Investisseurs patrimoniaux et transmission intergénérationnelle

Le troisième profil est celui de l’investisseur qui vise un double objectif : défiscaliser à l’entrée et préparer la transmission en exonération de droits de succession. On retrouve souvent un cadre supérieur en fin de carrière, un chef d’entreprise qui a déjà structuré son patrimoine, ou un investisseur patrimonial disposant d’actifs significatifs à transmettre. Pour ce profil, le MH n’est pas seulement un outil fiscal : c’est un véhicule de transmission intergénérationnelle.

La structuration repose sur le cumul des leviers détaillé dans les sections précédentes : SCI familiale + démembrement + convention succession (art. 795 A du CGI).

| Stratégie | Mécanisme | Avantage |

|---|---|---|

| Donation nue-propriété parts SCI MH | Donation avant 60 ans = valorisation 40 % usufruit / 60 % NP | Droits réduits sur 60 % de la valeur |

| Convention succession MH | Exonération totale des droits | Pas de droits à payer si convention respectée |

| Cumul décote SCI + NP + exonération MH | Décote 10 à 20 % + réduction NP + exonération | Transmission quasi-gratuite |

| Utilisation de l’abattement 100 000 € | Renouvelable tous les 15 ans | Réduction supplémentaire de l’assiette |

L’engagement est lourd : convention à durée indéterminée liant les héritiers, obligation d’entretien et d’ouverture au public selon les termes négociés. Assurez-vous que les générations suivantes sont informées et disposées à reprendre ces obligations. Mais la puissance du mécanisme justifie l’effort pour ceux qui s’y préparent correctement : la réduction des droits de succession peut atteindre 70 à 90 % en combinant l’ensemble des leviers. Pour un patrimoine de 500 000 euros transmis à deux enfants, l’écart entre une transmission classique (plusieurs dizaines de milliers d’euros de droits) et une transmission via SCI MH (droits quasi nuls) est considérable.

L’erreur à ne pas commettre : dissocier la stratégie fiscale de la stratégie de transmission. Les investisseurs les mieux conseillés anticipent la convention de succession dès l’acquisition du bien, pas au moment de la donation. Cela sécurise le montage et permet de planifier la transmission sur le long terme. Pour approfondir les outils de transmission quasi-gratuite du patrimoine, on a publié un guide qui couvre l’ensemble des leviers disponibles.

Note de Tom

quand on structure un patrimoine significatif en vue de la transmission, on comprend vite que le cumul SCI + démembrement + convention MH est l’un des montages les plus efficaces. Mais attention : le dispositif ne pardonne pas les erreurs de structuration. J’ai vu des investisseurs perdre l’intégralité de l’avantage parce que la SCI n’était pas correctement configurée à l’IR, ou parce que la convention de succession avait été négligée au départ. Chaque pièce du montage doit être en place avant de signer.

9. Tableau récapitulatif et checklist de l’investisseur MH

Vous avez parcouru l’ensemble du dispositif : mécanisme fiscal, conditions, comparaison avec le Malraux, transmission, coûts réels et profils cibles. Plutôt que de tout relire, ces deux tableaux condensent les critères décisionnels et les erreurs à éviter en une synthèse que vous pouvez consulter au moment de passer à l’action.

9.1 Récapitulatif des critères clés

| Critère | Détail |

|---|---|

| Biens éligibles | Classés MH, inscrits MH (déduction 100 %) ; label Fondation du patrimoine (revenus fonciers uniquement) |

| Mécanisme fiscal | Déduction des travaux du revenu imposable (pas réduction d’impôt) |

| Plafond de déduction | Aucun, hors plafonnement des niches fiscales de 10 000 €/an |

| TMI optimal | 41 à 45 % (économie = TMI x travaux) |

| Ticket d’entrée | 150 000 à 500 000 € minimum |

| Part travaux | 60 à 85 % du total |

| Conservation | 15 ans minimum (reprise si cession anticipée : 1/3 des charges sur 3 ans) |

| Location | 3 ans minimum après travaux (location nue, régime réel 2044 SPE) |

| Ouverture au public (si occupé) | 50 jours/an pour 100 % ; sinon 50 % |

| Transmission | Exonération droits de succession sous convention (conditions d’ouverture fixées par la convention) |

| SCI | Possible si IR + familiale ou agréée |

| Report du déficit | 6 ans sur revenu global (hors intérêts d’emprunt) |

| PS applicables aux revenus fonciers | 17,2 % (exception LFSS 2026) |

| PV immobilière | Exonération IR après 22 ans, PS après 30 ans ; PS 17,2 % |

| Risques principaux | Dépassements budgétaires, délais administratifs, faible rentabilité locative, immobilisation longue |

Données à jour, barème et dispositifs 2026.

9.2 Checklist : à faire, à éviter, erreurs fréquentes

| À faire | À éviter | Erreur fréquente |

|---|---|---|

| Vérifier le statut classé/inscrit sur la base Mérimée | Investir sans TMI supérieur ou égal à 41 % | Confondre classé et inscrit (protection différente) |

| Budgéter 15 à 25 % de marge sur les travaux | Sous-estimer les délais administratifs | Oublier que les travaux de reconstruction ne sont pas déductibles |

| Exiger un engagement écrit de l’opérateur sur le calendrier | Investir sans vision à 15 ans minimum | Croire que la rentabilité locative justifie l’investissement seul |

| Vérifier l’éligibilité de la SCI (IR, familiale/agréée) | Opter pour une SCI à l’IS | Penser que le micro-foncier est possible |

| Conserver tous les justificatifs pendant 18 ans | Céder le bien avant 15 ans sans calculer la reprise | Négliger l’obligation de location nue (meublé = exclu) |

| Anticiper la convention succession dès l’acquisition | Négliger les conditions d’ouverture au public pour la transmission | Oublier que la convention est à durée indéterminée |

Le constat est clair : le dispositif MH est le levier de défiscalisation monument historique le plus puissant du droit fiscal français pour les contribuables au TMI 41 à 45 %. L’absence de plafond, la déduction proportionnelle au TMI et l’exonération des droits de succession en font un outil sans équivalent. Mais les contreparties sont à la hauteur de l’avantage : ticket d’entrée élevé, conservation 15 ans, surcoût des travaux, rentabilité locative faible et processus administratif long. C’est un investissement patrimonial de conviction, réservé à des investisseurs qui ont les moyens financiers, l’horizon de temps et la tolérance aux contraintes administratives que le dispositif exige. Pour ceux qui cochent ces trois cases, l’économie fiscale et le levier de transmission restent sans équivalent dans le paysage fiscal français en 2026.

Conclusion

La loi monuments historiques reste, en 2026, le seul dispositif de défiscalisation immobilière qui permet de déduire 100 % des travaux de restauration du revenu imposable, sans aucun plafond. Pour un contribuable à TMI 41 ou 45 %, c’est un levier fiscal que l’on ne retrouve dans aucune autre niche, et c’est précisément ce qui explique son attractivité malgré des contraintes lourdes : conservation 15 ans, supervision ABF/DRAC, surcoût des matériaux imposés et rentabilité locative limitée à 2-3 %. Un point que l’on constate régulièrement : l’investissement MH se justifie avant tout par l’économie d’impôt, pas par les loyers. En dessous de TMI 41 %, les contraintes l’emportent sur l’avantage fiscal, et d’autres mécanismes comme le déficit foncier classique ou la loi Malraux méritent d’être examinés en priorité.

Pour ceux dont le profil fiscal correspond, deux aspects font souvent la différence dans la réussite d’une opération : anticiper les travaux l’année d’un pic de revenus exceptionnels (cession, dividendes) afin de maximiser la déduction, et prévoir une marge de sécurité de 15 à 25 % sur le budget travaux, car les dépassements sont la norme sur ce type de chantier. Le volet transmission via SCI, démembrement et convention d’exonération (art. 795 A du CGI) ajoute une dimension patrimoniale rare, mais l’engagement est alors perpétuel pour les héritiers. Si vous souhaitez approfondir la structuration fiscale de votre patrimoine immobilier, on a détaillé les différents régimes dans notre guide sur la fiscalité immobilière, et les stratégies concrètes de transmission dans notre article sur l’optimisation de la succession. Si vous envisagez de détenir votre bien via une SCI, notre guide sur la création et gestion d’une SCI couvre les arbitrages IR/IS et les étapes de constitution.

FAQ – Loi monuments historiques : vos questions sur la défiscalisation

La loi monuments historiques entre-t-elle dans le plafonnement des niches fiscales ?

Non, et c’est l’un de ses atouts les plus décisifs. Le dispositif monuments historiques est expressément exclu du plafonnement global des niches fiscales de 10 000 €/an prévu par l’article 200-0 A du CGI. Concrètement, si vous déduisez 200 000 € de travaux sur un exercice fiscal, l’intégralité de ce montant vient en déduction de votre revenu imposable, sans plafond annuel ni plafond cumulé. La loi Malraux est également hors plafond des niches fiscales, mais elle reste plafonnée à 400 000 € de travaux sur 4 ans. Le MH, lui, n’a aucune limite en montant, ce qui en fait le seul outil de défiscalisation immobilière capable d’absorber des pics de revenus exceptionnellement élevés.

Peut-on habiter un bien acquis en loi monuments historiques ?

Oui, le propriétaire peut occuper le bien comme résidence principale ou secondaire. Le régime fiscal qui s’applique dépend toutefois de la façon dont le bien est utilisé. Si vous l’occupez et que vous l’ouvrez au public au moins 50 jours par an (dont 25 dimanches ou jours fériés entre avril et septembre, ou 40 jours entre juillet et septembre), vous bénéficiez de la déduction à 100 % des charges sur votre revenu global. Si le bien est occupé sans ouverture au public, la déduction est limitée à 50 % des charges. Sur 240 000 € de travaux, cela représente une perte d’économie d’impôt de 54 000 € au TMI 45 %, ce qui n’est pas négligeable. Un avantage complémentaire s’ajoute en cas d’occupation en résidence principale : une éventuelle exonération de plus-value à la revente au titre de l’article 150 U-II-1° du CGI.

Que se passe-t-il en cas de revente avant 15 ans ?

La conservation de 15 ans est une obligation ferme. En cas de cession avant ce délai, l’administration fiscale procède à une reprise fiscale : le montant total des charges indûment imputées est réintégré dans votre revenu global, réparti par tiers sur trois années (l’année de la rupture de l’engagement et les deux suivantes). Pour illustrer ce que cela représente concrètement : un investisseur ayant déduit 240 000 € de travaux et revendant au bout de 10 ans se verra réintégrer 80 000 € par an pendant 3 ans dans son revenu global, soit 108 000 € d’impôt supplémentaire au TMI 45 %, sans compter les éventuelles pénalités et intérêts de retard. C’est un risque que l’on ne peut pas ignorer et qui rend ce dispositif inadapté aux investisseurs qui ne sont pas certains de leur horizon de détention.

Peut-on investir en loi monuments historiques via une SCI ?

Oui, sous deux conditions cumulatives. La SCI doit être soumise à l’impôt sur le revenu (et non à l’IS), et elle doit être soit une SCI familiale, soit une SCI ayant obtenu l’agrément du ministère du Budget. Les associés bénéficient de la déduction fiscale au prorata de leurs parts dans la SCI. Au-delà de l’aspect fiscal, la détention via SCI présente un intérêt patrimonial réel : elle facilite la transmission par donation de parts avec décote (l’administration fiscale admet une décote de 10 à 20 % sur la valeur des parts par rapport à la valeur vénale du bien), et permet de combiner démembrement de propriété et convention de transmission en exonération de droits de succession. La contrepartie est une complexité juridique et administrative supplémentaire qui nécessite un accompagnement notarial sérieux dès la constitution.

Quelles sont les charges déductibles en loi monuments historiques ?

Les charges déductibles couvrent un périmètre large : travaux de restauration, de réparation et d’entretien (toiture, façades, menuiseries, décors), travaux d’amélioration (électricité, chauffage, plomberie), intérêts d’emprunt tant pour l’acquisition que pour le financement des travaux, primes d’assurance, taxe foncière, frais de gestion et de surveillance des travaux, honoraires de l’architecte des bâtiments de France ou de l’architecte en chef des monuments historiques. Les frais liés à l’ouverture au public (accueil, sécurité, communication) sont également déductibles. En revanche, les travaux de reconstruction, d’agrandissement ou de construction neuve sont exclus, de même que le mobilier et la décoration intérieure (sauf éléments historiques classés). La frontière entre travaux de restauration et travaux de reconstruction peut être source de contentieux avec l’administration fiscale, d’autant plus que l’utilisation de matériaux nobles et de main-d’œuvre spécialisée impose une rigueur documentaire totale. Conserver tous vos justificatifs (factures, attestations ABF/DRAC) pendant au moins 18 ans (15 ans de conservation obligatoire plus 3 ans de prescription fiscale) n’est pas une précaution excessive : c’est une nécessité en cas de contrôle.