Dernière mise à jour : mai 2026

Chaque printemps, au moment de remplir sa déclaration d’impôt sur le revenu, la même hésitation revient : faut-il inscrire ses dons dans la case des déductions, des réductions ou des crédits d’impôt ? Et ses versements sur un plan épargne retraite, sa pension alimentaire, ses frais de garde, son investissement locatif ? La confusion entre ces trois termes n’a rien d’anecdotique. Selon la catégorie retenue, un même avantage fiscal peut diviser votre impôt par deux, ne rien changer du tout si vous n’êtes pas imposable, ou disparaître simplement parce que le plafonnement global des niches fiscales à 10 000 euros a déjà été atteint. Ce qu’on voit le plus souvent, ce sont des foyers qui cochent la bonne case mais passent à côté d’un dispositif auquel ils avaient droit, ou qui empilent des réductions sans réaliser que certaines ne sont pas remboursables et s’évaporent dès que l’impôt dû tombe à zéro. Avec la loi de finances 2026, plusieurs paramètres bougent, avec un barème indexé à +0,9 %, un plafond des dons Coluche relevé à 2 000 euros, des seuils micro-BIC, micro-BNC et micro-BA revus à la hausse, et un déficit foncier majoré à 21 400 euros pour les travaux ciblant les passoires énergétiques F et G. Autant d’arbitrages à revoir avant de valider son avis d’impôt.

Dans ce guide, on clarifie d’abord la différence entre déduction, réduction et crédit d’impôt, avant de dérouler les principaux dispositifs de chaque catégorie avec leurs taux et plafonds à jour. On termine par un cas pratique chiffré qui montre comment cumuler ces leviers sans se faire rattraper par le plafonnement global des avantages fiscaux.

1. Déduction, réduction, crédit d’impôt : trois mécanismes à ne plus confondre

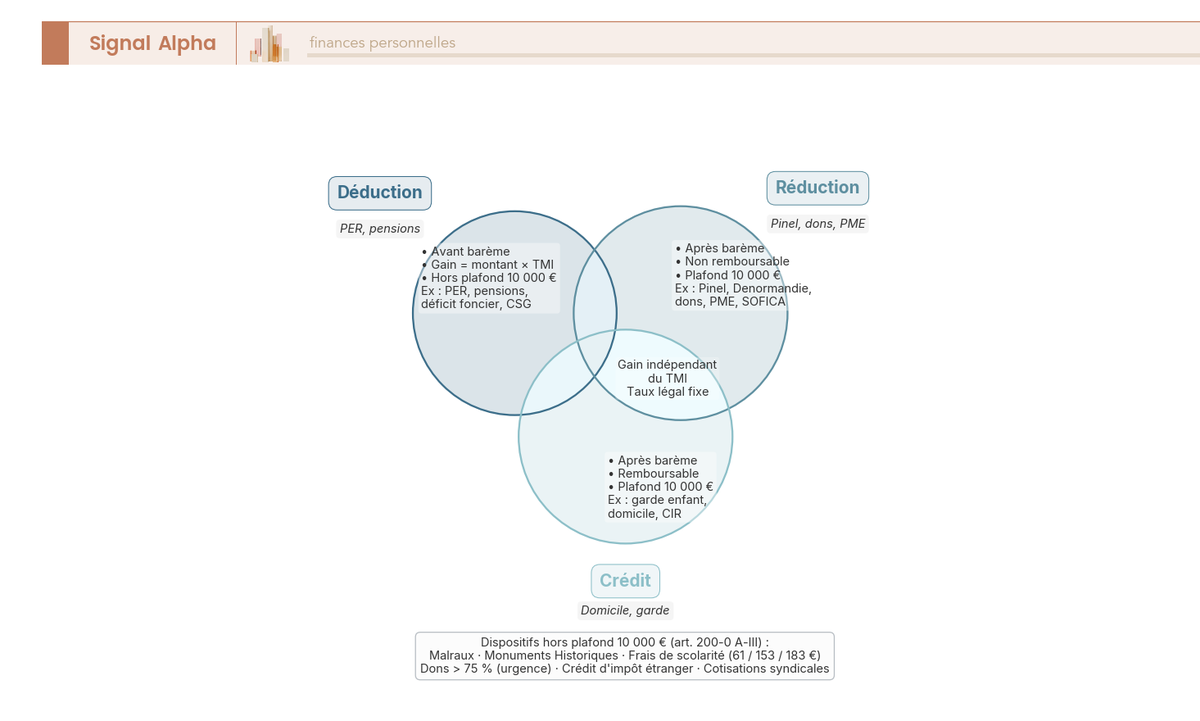

Avant d’entrer dans le vif du sujet, il faut d’abord fixer la grammaire. Qu’est-ce qui distingue concrètement une déduction, une réduction et un crédit d’impôt, et pourquoi ces trois mots ne sont pas interchangeables ? On part du mécanisme le plus en amont du calcul (la déduction) pour descendre jusqu’au plus en aval (le crédit remboursable), et on synthétise tout dans un tableau qui servira de point d’ancrage pour la suite de l’article.

1.1 La déduction : elle agit sur l’assiette, avant le barème

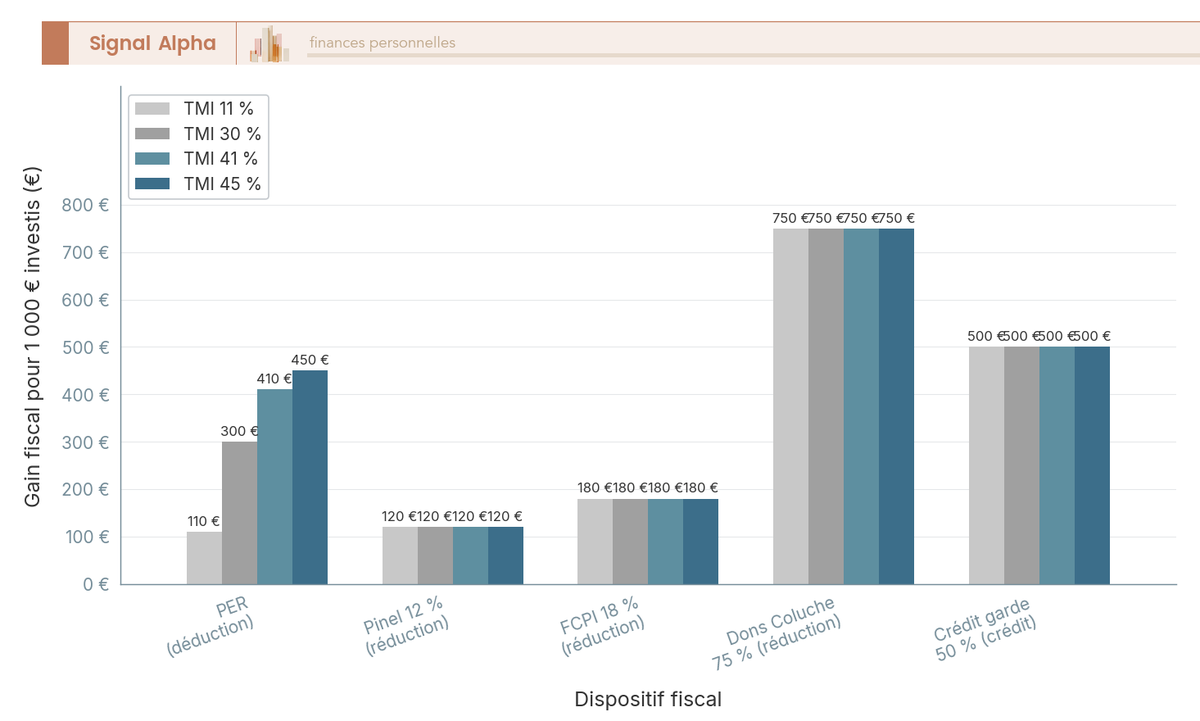

Une déduction, c’est une somme qu’on retranche de vos revenus avant que le barème progressif ne s’applique. Autrement dit, elle réduit l’assiette imposable, pas l’impôt directement. Le gain n’est donc pas fixe, il dépend de votre taux marginal d’imposition (TMI). Prenez 1 000 € versés sur un plan épargne retraite : à TMI 11 %, vous économisez 110 € d’impôt ; à TMI 30 %, 300 € ; à TMI 45 %, 450 €. La même somme versée ne produit pas le même avantage selon le foyer qui la verse, c’est la propriété centrale de la déduction, et celle qui en fait l’outil de prédilection des hauts revenus.

Deux familles cohabitent sous l’étiquette « déduction ». D’un côté, les déductions catégorielles qui s’appliquent automatiquement dans chaque catégorie de revenus : l’abattement 10 % des salaires, les abattements des régimes micro (micro-BIC, micro-BNC, micro-BA, micro-foncier). De l’autre, les déductions du revenu global qui s’appliquent ensuite sur la somme des revenus nets catégoriels : PER, pensions alimentaires, CSG déductible à 6,8 %, déficit foncier jusqu’à 10 700 € (21 400 € pour les passoires F/G), accueil d’une personne de plus de 75 ans à hauteur de 3 968 €.

Un point que l’on voit souvent mal compris, c’est que l’excédent d’une déduction n’est pas « perdu » au sens strict. Si vos charges foncières dépassent vos loyers, le surplus au-delà de 10 700 € ne disparaît pas, il crée un déficit qui se reporte 10 ans sur vos revenus fonciers futurs. La même logique s’applique au plafond PER non utilisé, reportable 3 ans et mutualisable entre conjoints. La déduction est un mécanisme qui se gère dans le temps, pas seulement dans l’année, et on y revient en 3.6 pour les règles de report détaillées. Pour comprendre précisément à quel moment la déduction agit dans la séquence globale, le calcul de l’impôt sur le revenu étape par étape offre le prolongement naturel.

Première couche en place, celle qui agit sur l’assiette. Reste à voir ce qui se passe une fois l’impôt calculé au barème, et c’est là que la réduction d’impôt entre en scène, avec une logique radicalement différente.

1.2 La réduction d’impôt : elle baisse l’impôt dû, mais s’arrête à zéro

Une fois que le barème progressif a produit votre impôt brut, la réduction d’impôt vient s’imputer dessus pour le diminuer. Le calcul est simple : montant versé × taux légal fixe. À 66 % de réduction sur un don de 500 €, vous payez 330 € d’impôt en moins, que votre TMI soit de 11 % ou de 45 %. Le taux est indépendant de la tranche, c’est l’inverse de la déduction. La conséquence est directe : les dispositifs de réduction profitent de façon identique à un foyer moyennement imposé et à un foyer fortement imposé, ce qui n’est évidemment pas le cas pour une déduction.

Deuxième caractéristique, et c’est aussi le piège le plus fréquent : la réduction n’est pas remboursable. Si votre impôt dû est de 800 € et que vous avez droit à 1 200 € de réduction, vous ne payez rien, mais les 400 € d’excédent ne vous sont pas reversés. Ils disparaissent, ou se reportent selon les dispositifs. Les dons se reportent 5 ans, l’IR-PME 5 ans également, le Malraux 3 ans. En revanche, un Pinel non consommé est une perte sèche. Pour un foyer à TMI 0 % ou 11 %, une réduction d’impôt est donc souvent un mauvais calcul, car l’impôt à réduire est trop mince pour absorber l’avantage.

Précision cruciale pour les investisseurs : la réduction ne s’applique pas aux impôts calculés à taux proportionnel, c’est-à-dire ni au PFU à 31.4 % sur dividendes et intérêts, ni au prélèvement forfaitaire sur les plus-values immobilières. Un contribuable qui ne perçoit que des dividendes imposés au PFU ne peut pas « consommer » une réduction Pinel ou un Malraux, car ces dispositifs s’imputent uniquement sur l’IR calculé au barème. C’est une confusion qu’on rencontre fréquemment chez les rentiers qui pensent pouvoir défiscaliser leurs dividendes avec une SOFICA ou du capital-risque.

Exemples phares 2026 : Pinel (résiduel, fermé aux nouveaux depuis le 01/01/2025), Denormandie (prorogé jusqu’au 31/12/2027), dons aux œuvres (66 %, ou 75 % Coluche jusqu’à 2 000 € depuis la LF 2026), IR-PME (18 % ou 25 %), SOFICA (48 %), Malraux (22 % ou 30 %). La liste complète vient en section 4, avec les taux, plafonds et contreparties de risque.

La réduction baisse l’impôt mais s’efface dès que l’impôt s’efface, ce qui laisse sur le bord de la route une catégorie entière de foyers. Heureusement, un troisième mécanisme est précisément conçu pour ces cas-là.

1.3 Le crédit d’impôt : il baisse l’impôt et, s’il reste un excédent, le Trésor rembourse

Le crédit d’impôt fonctionne exactement comme une réduction (taux légal fixe, imputation après barème), à une différence majeure près : si le crédit dépasse l’impôt dû, le Trésor vous verse la différence. C’est cette remboursabilité qui fait toute la différence en pratique. Un foyer non imposable qui paie 2 000 € d’assistante maternelle pour son enfant de moins de 6 ans reçoit un chèque de 1 000 € de la DGFiP (crédit de 50 %), alors qu’il n’avait aucun impôt à réduire au départ. C’est le levier roi pour les foyers à TMI 0 % ou 11 %, et c’est aussi ce qui explique pourquoi le législateur a progressivement transformé certains avantages historiquement classés en « réduction » en « crédit », puisque la mesure devient ainsi accessible à tous les contribuables, pas seulement aux imposés.

Les exemples 2026 couvrent quatre grandes familles : le crédit garde d’enfant de moins de 6 ans (50 %, plafond 3 500 €/enfant, 1 750 € en garde alternée) ; le crédit emploi d’un salarié à domicile (50 %, plafond 12 000 € + 1 500 € par enfant ou ascendant, cap à 15 000 € ou 20 000 € en cas d’invalidité) ; le crédit investissement forestier post-2023 (25 %, plafond 6 250 € / 12 500 €) ; le crédit d’impôt recherche (CIR 30 % jusqu’à 100 M€ de dépenses). Chacun a ses cases dédiées dans la 2042 RICI, que l’on détaillera en section 8.

Un mécanisme spécifique des crédits récurrents mérite qu’on s’y attarde, parce qu’il fausse souvent la lecture de l’avis d’imposition : l’avance de 60 % versée chaque 15 janvier. Pour les foyers ayant déjà déclaré ces dépenses en N-2, la DGFiP verse d’avance 60 % du crédit attendu. Le solde des 40 % arrive à l’été avec l’avis d’imposition. Attention, il ne faut évidemment pas redéclarer l’avance perçue, c’est une simple anticipation, pas une aide complémentaire. On revient sur la mécanique complète en 5.1.

Pour le lecteur qui veut aller plus loin sur la façon de faire travailler ces leviers ensemble, l’article dédié à combiner crédits d’impôt et régimes fiscaux pour réduire votre imposition est le prolongement naturel de cette section.

Les trois mécanismes sont désormais en place, pris un par un. Encore faut-il comprendre comment ils s’enchaînent dans le calcul, car leur ordre d’imputation commande littéralement la logique d’optimisation de n’importe quel foyer.

1.4 L’ordre d’imputation : une chaîne qui commande toute l’optimisation

Le Code général des impôts fixe une séquence précise pour appliquer ces trois mécanismes, et cette séquence n’a rien d’anecdotique. Elle détermine qui agit d’abord, qui agit en dernier, et surtout à quoi ressemble la marge de manœuvre d’un contribuable à chaque étape.

Voici la chaîne complète :

(1) d’abord les déductions catégorielles (abattement 10 % salaires, abattements micro), puis les déductions du revenu global (PER, pensions, CSG, déficit foncier, accueil > 75 ans) qui donnent le revenu net global ;

(2) application du barème progressif sur le quotient familial, avec plafonnement des effets du QF à 1 807 €/demi-part supplémentaire , ce qui produit l’impôt brut ;

(3) imputation prioritaire du crédit d’impôt étranger (conventions internationales, priorité reconnue par les conventions fiscales) ;

(4) imputation des réductions d’impôt ;

(5) imputation des crédits d’impôt internes, avec à la fin l’application du plafonnement global des niches fiscales à 10 000 € (18 000 € en cas de SOFICA ou d’Outre-mer), détaillé en section 6.

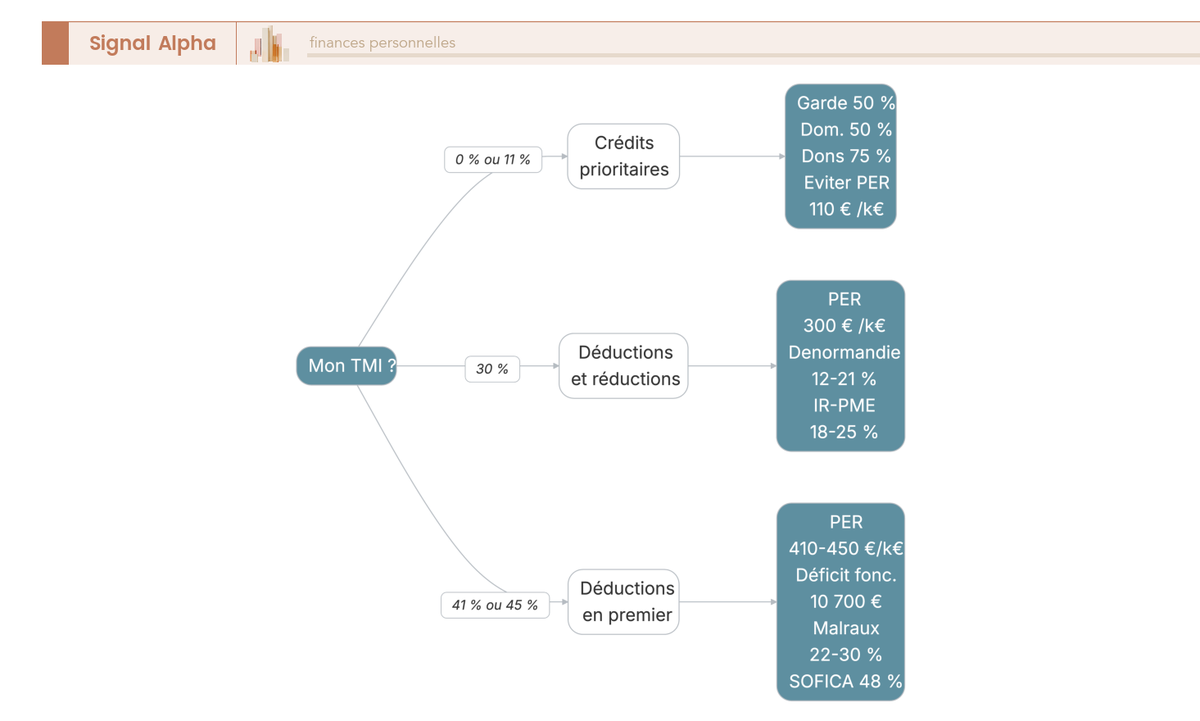

La conséquence pédagogique de cet ordre tient en une règle de décision simple. À TMI élevé (41-45 %), déduire 1 € rapporte 0,41 à 0,45 € ; au même moment, une réduction d’impôt à 18 % ne rapporte que 0,18 €. La déduction est donc le premier levier à activer dès que la TMI dépasse 30 %. À l’inverse, à TMI 0 % ou 11 %, la déduction ne produit presque rien (0 à 0,11 € par euro déduit), alors qu’un crédit remboursable à 50 % reste utile même si l’impôt est nul, puisque le Trésor rembourse la différence. La séquence se renverse donc selon la tranche, et c’est exactement ce que la section 7 traitera avec un arbre de décision par TMI.

Cet ordre d’imputation a aussi une conséquence pratique sur le plafonnement global 10 000 € / 18 000 €. Ce plafond frappe la somme des réductions et crédits soumis (pas les déductions, qui agissent en amont sur l’assiette), et il s’applique à la fin de la chaîne. D’où une stratégie qui reviendra plusieurs fois dans cet article : pour les TMI 41-45 %, saturer d’abord les déductions hors plafond (PER, déficit foncier, pensions) avant de basculer sur les réductions, ce qui permet de sortir des économies annuelles très supérieures à 10 000 € sans jamais heurter le plafond.

Une question revient régulièrement quand on met ces trois mécanismes côte à côte : à quoi ressemble une grille de lecture unique qui permette de les comparer d’un seul coup d’œil ?

1.5 Tableau comparatif : tout ramené sur une seule grille de lecture

Voici la synthèse à garder sous la main. Huit critères, trois colonnes, une carte de référence pour chaque section suivante de l’article.

| Critère | Déduction | Réduction d’impôt | Crédit d’impôt |

|---|---|---|---|

| Moment d’imputation | Avant barème (revenu catégoriel ou global) | Après barème | Après barème |

| Effet sur le calcul | Baisse l’assiette imposable | Baisse l’impôt brut | Baisse l’impôt brut |

| Gain = fonction du TMI ? | Oui (gain = montant × TMI) | Non (gain = montant × taux légal) | Non (gain = montant × taux légal) |

| Remboursable si excédent ? | Non applicable (assiette) | Non (perdu ou reportable) | Oui (versé par le Trésor) |

| Compatible PFU / flat tax | Oui (charges globales) | Non | Non |

| Entre dans plafond 10 000 € / 18 000 € | Non (assiette, pas avantage fiscal) | Oui pour la plupart | Oui pour la plupart |

| Exemples phares 2026 | PER, 10 % frais pro, pensions, CSG déductible, déficit foncier | Pinel, dons, PME, SOFICA, Malraux | Garde < 6 ans, salarié domicile, CIR |

| Ordre de lecture pour optimiser | 1er levier si TMI ≥ 30 % | 2e levier (après déductions) | 3e levier (pour foyers peu imposés, car remboursable) |

Données à jour — avril 2026.

Deux lignes surprennent la plupart des lecteurs. D’abord la ligne « Compatible PFU », car si vos revenus dominants sont les dividendes et intérêts imposés à la flat tax 31.4 %, ni les réductions ni les crédits ne viennent abaisser cette imposition, et seules les déductions (charges globales déductibles) jouent indirectement via l’option de l’imposition au barème. Ensuite la ligne « Gain = fonction du TMI », c’est la seule case où la déduction est strictement supérieure à la réduction à TMI élevé, et strictement inférieure à TMI faible. Cela explique pourquoi un même dispositif (exemple du PER en déduction vs du capital-risque en réduction à 18 %) n’a pas la même valeur pour deux contribuables aux revenus différents.

Les trois définitions, l’ordre d’imputation et la grille de lecture sont désormais en place. Mais ces briques n’ont de sens que si l’on comprend précisément à quel moment chacune intervient dans le calcul réel qui produit votre avis d’imposition. C’est ce que la chaîne de calcul de l’IR va mettre en lumière, étape par étape.

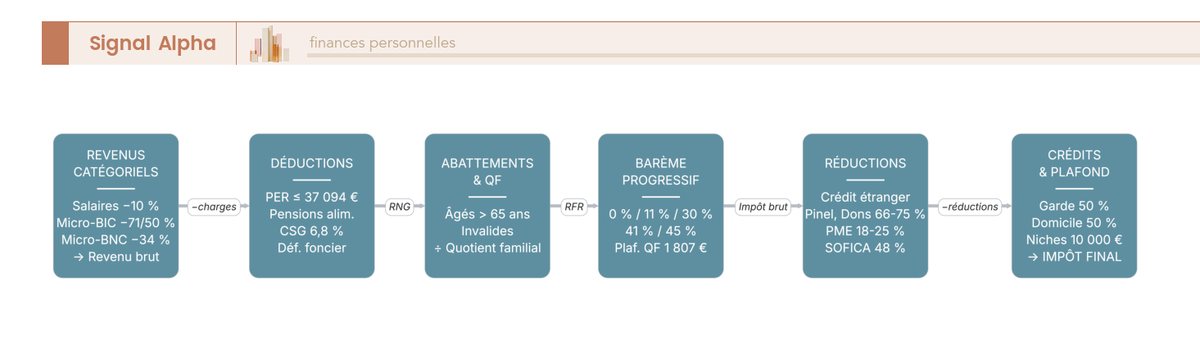

2. La chaîne de calcul de l’IR : des revenus catégoriels à l’impôt final

Vous avez à présent les trois mécanismes en main et leur ordre d’imputation. Mais l’avis d’imposition que vous recevez en juillet n’affiche jamais « voici votre déduction, voici votre réduction, voici votre crédit », il affiche une succession d’étiquettes (revenu brut global, revenu net global, revenu imposable, revenu fiscal de référence) qui perdent la plupart des contribuables. À quel moment précis chacun des trois mécanismes agit-il dans ce calcul ? On part de la vue d’ensemble (les 10 maillons de la chaîne), on zoome ensuite sur le barème et la décote, puis sur la notion de TMI, le curseur qui gouvernera tous vos arbitrages dans la suite du guide.

2.1 Les 10 étapes du calcul, vue d’ensemble

Du revenu brut à l’impôt net, la chaîne compte dix maillons. Les maîtriser évite la plupart des erreurs de déclaration et permet surtout de localiser précisément l’effet de chaque dispositif.

(1) Revenus nets catégoriels : salaires après abattement 10 %, micro-BIC/BNC/BA après leurs abattements respectifs (71 %, 50 %, 34 %, 87 %), revenus fonciers nets, plus-values mobilières et immobilières.

(2) Revenu brut global : somme des revenus nets catégoriels.

(3) Déductions du revenu global : PER, pensions alimentaires, CSG déductible 6,8 %, déficit foncier, accueil > 75 ans.

(4) Revenu net global.

(5) Abattements spéciaux pour personnes de plus de 65 ans et invalides (2 820 € si revenu ≤ 17 667 €, 1 411 € si revenu ≤ 28 423 €). (6) Division par les parts du quotient familial (2 parts pour un couple, +0,5 par enfant, +1 à partir du 3e).

(7) Barème progressif appliqué à une part + plafonnement des effets du quotient familial à 1 807 €/demi-part supplémentaire, ce qui produit l’impôt brut.

(8) Imputation prioritaire du crédit d’impôt étranger (conventions internationales).

(9) Imputation des réductions d’impôt.

(10) Imputation des crédits internes et application du plafonnement global des niches fiscales (10 000 € / 18 000 €).

Une confusion revient systématiquement à la lecture de l’avis d’imposition, et mieux vaut la lever tout de suite. Quatre notions voisines coexistent sur le même document et ne désignent pas la même chose. Le revenu brut global est la somme des revenus nets catégoriels (étape 2), avant déductions du revenu global. Le revenu net global est ce qui reste après déductions du revenu global (étape 4). Le revenu imposable est le revenu net global auquel on a appliqué les abattements spéciaux (étape 5), c’est lui qui passe dans le barème. Le revenu fiscal de référence (RFR) est une agrégation plus large qui sert pour les seuils d’éligibilité (taxe d’habitation résiduelle, bourses, LEP, CDHR), et il réintègre une partie des produits exonérés ou imposés à taux proportionnel. Ces quatre chiffres figurent sur votre avis, et les confondre fausse tous les raisonnements d’optimisation.

Cette cartographie en tête, il faut maintenant zoomer sur le maillon qui produit l’impôt brut, le barème progressif de 2026, et sur la mécanique de la décote qui adoucit l’entrée dans l’imposition.

2.2 Le barème progressif 2026 et la décote : seuils de non-imposition

Le barème applicable aux revenus 2025 (déclaration 2026) a été indexé de +0,9 % par la LF 2026 pour neutraliser l’inflation. Cinq tranches, cinq taux marginaux.

| Tranche | Plancher (€) | Plafond (€) | Taux marginal |

|---|---|---|---|

| 1 | 0 | 11 600 | 0 % |

| 2 | 11 601 | 29 579 | 11 % |

| 3 | 29 580 | 84 577 | 30 % |

| 4 | 84 578 | 181 917 | 41 % |

| 5 | 181 918 | — | 45 % |

Données à jour — avril 2026 (barème sur revenus 2025).

Autrement dit, la progressivité française agit par tranches, le premier euro d’une nouvelle tranche est taxé au taux de cette tranche, pas l’ensemble du revenu. Un célibataire déclarant 35 000 € de revenu imposable ne paie pas 30 % sur 35 000 €, il paie 0 % sur la première tranche, 11 % sur la deuxième, et 30 % uniquement sur la fraction comprise entre 29 580 € et 35 000 €. C’est exactement cette mécanique que la notion de TMI vient capturer, et on y revient juste après.

À côté du barème, la décote joue un rôle peu visible mais décisif pour les revenus modestes. Elle atténue la marche d’entrée dans l’imposition en réduisant l’impôt dû quand il est inférieur à certains seuils. Concrètement, pour un célibataire sans enfant en 2026, le seuil effectif de non-imposition se situe autour de 17 596 € de revenu net imposable (tranche 0 % jusqu’à 11 600 €, imposition dès 11 601 €, avec application de la décote). Pour un couple sans enfant, le seuil monte à environ 32 700 €. Pour un couple avec deux enfants (3 parts), il atteint environ 40 800 €. Ces seuils intègrent la décote et la réduction sous conditions de ressources, et expliquent pourquoi beaucoup de foyers à revenus modestes n’ont strictement aucun impôt à payer malgré des revenus positifs sur le barème.

Un mot enfin sur le quotient familial, qui opère juste avant le barème. Chaque demi-part supplémentaire (enfant, invalidité, etc.) divise le revenu imposable par un nombre de parts plus élevé, ce qui fait glisser les revenus dans des tranches plus basses. L’avantage qui en découle est plafonné à 1 807 €/demi-part supplémentaire en 2026, et au-delà l’administration recalcule l’impôt comme si la part supplémentaire n’existait pas et plafonne. Ce garde-fou vise à éviter qu’un foyer à très haut revenu ne neutralise totalement son barème par le simple effet du nombre d’enfants. Pour aller plus loin sur le calcul précis de votre impôt sur le revenu, l’article dédié propose un simulateur et les finesses du plafonnement QF en situation réelle.

Le barème produit l’impôt brut, et chacun peut à présent localiser précisément à quelle tranche son dernier euro de revenu est taxé. Ce dernier taux, le TMI, n’est pas une curiosité comptable, c’est le curseur qui va gouverner toutes vos décisions d’optimisation.

2.3 La TMI (taux marginal d’imposition), le curseur qui gouverne vos choix

Une définition simple pour commencer : le taux marginal d’imposition, c’est le taux qui s’applique au dernier euro de votre revenu imposable, pas à l’ensemble. Si votre dernier euro tombe dans la tranche à 30 %, votre TMI est de 30 %, même si votre taux moyen d’imposition (impôt total / revenu imposable) est bien plus bas.

La règle de calcul qui en découle est quasi mécanique, et c’est elle qu’il faut mémoriser une fois pour toutes : 1 000 € déduits = TMI × 1 000 € d’économie d’impôt. À TMI 11 %, 1 000 € versés sur un PER rapportent 110 €. À TMI 30 %, 300 €. À TMI 41 %, 410 €. À TMI 45 %, 450 €. Plus votre TMI est élevé, plus la déduction est rentable, et c’est la propriété que le diagramme de gain par dispositif de la section 7 visualisera en barres groupées.

Note de Henri

quand on a passé des années à analyser les données fiscales, on voit que la plupart des erreurs d’arbitrage viennent d’une méconnaissance de la TMI. Les épargnants confondent régulièrement leur taux moyen d’imposition (visible sur l’avis) et leur taux marginal (qui seul dicte le gain d’une déduction ou la pertinence d’un PER). C’est l’un des biais les plus coûteux que je vois circuler dans les décisions d’optimisation.

Les conséquences opérationnelles tiennent en trois branches, déjà esquissées en 1.4 et qui structureront l’arbre de décision de la section 7. TMI 0 % ou 11 % : privilégier les crédits remboursables (garde d’enfant, salarié à domicile), dons Coluche à 75 % tant qu’on reste sous 2 000 €, et éviter le PER ainsi que les réductions non remboursables, qui produisent peu ou rien. TMI 30 % : équilibre entre déductions (PER à 300 €/1 000 €) et crédits, avec un arbitrage au cas par cas. TMI 41-45 % : déductions en priorité (PER, déficit foncier), puis réductions hors plafond (Malraux à 22 ou 30 %, Monuments Historiques en régime de déduction), puis SOFICA à 48 % sous plafond majoré 18 000 €. L’arbre complet de décision par TMI sera construit en section 7.1.

Vous connaissez à présent la grammaire (trois mécanismes, ordre d’imputation) et la mécanique (chaîne de calcul, barème, TMI). Reste à descendre dans la première couche concrète, les déductions. Qui en bénéficie automatiquement, qui peut les activer volontairement, et jusqu’à quels plafonds ?

3. Les déductions en pratique : salariés, retraités, indépendants, bailleurs

Vous avez désormais les trois mécanismes, leur ordre, la chaîne de calcul et le curseur TMI. La déduction est le premier levier dans la chaîne, et c’est aussi celui qui profite le plus aux TMI 30 % et plus, ce qui en fait le point de départ du catalogue. Mais derrière le mot « déduction » se cachent deux familles très différentes : celles qui s’appliquent automatiquement dans chaque catégorie de revenus (abattements catégoriels) et celles qui demandent une démarche volontaire (déductions du revenu global). On progresse dans l’ordre du calcul, en commençant par les abattements catégoriels avant de passer aux déductions du revenu global, et on termine par la règle transversale qui conditionne tout le reste : la mécanique de report des déficits.

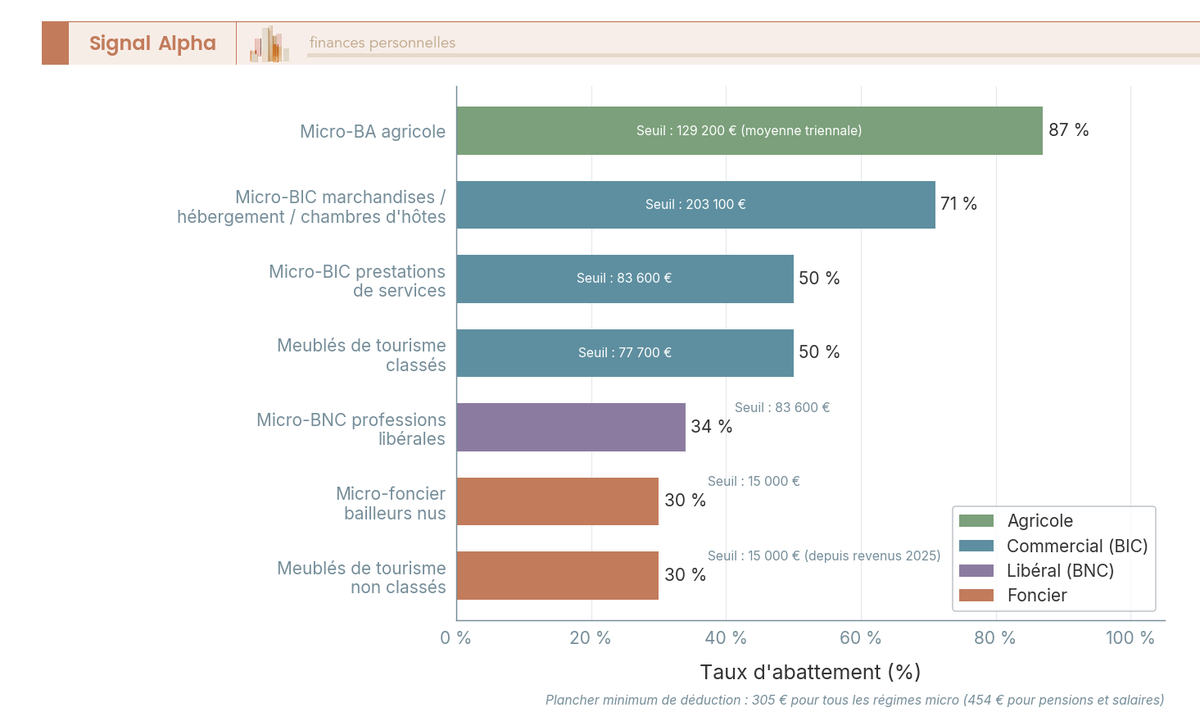

3.1 Abattements catégoriels : salariés, retraités, indépendants et bailleurs micro

Les abattements catégoriels s’appliquent automatiquement sur chaque catégorie de revenus, sans démarche du contribuable. Leur taux reflète grosso modo la part de charges que l’administration suppose liée à l’activité.

Côté salariés et retraités, l’abattement forfaitaire est de 10 % sur les salaires (plancher 509 €, plafond 14 555 € en 2026) et de 10 % sur les pensions et rentes à titre gratuit (plancher 454 €, plafond 4 439 €). Pour un salarié à 40 000 € nets imposables, l’abattement automatique retire 4 000 € d’assiette. Un salarié qui atteint le plafond de 14 555 € a donc intérêt à examiner les frais réels dès que son salaire net imposable dépasse 145 550 €, puisqu’au-delà le forfait 10 % est plafonné et les frais réels peuvent offrir une déduction supplémentaire. On y revient en 3.3 avec le seuil de rentabilité par niveau de revenu.

Côté indépendants et bailleurs, cinq régimes micro coexistent en 2026, avec des taux d’abattement très différents qui reflètent les structures de coûts supposées des activités.

| Régime | Abattement | Plancher | Seuil de CA/recettes | Applicable à |

|---|---|---|---|---|

| Micro-BIC marchandises/hébergement | 71 % | 305 € | 203 100 € | Commerçants, artisans |

| Micro-BIC prestations de services | 50 % | 305 € | 83 600 € | Artisans services, LMNP classique |

| Micro-BNC | 34 % | 305 € | 83 600 € | Professions libérales |

| Micro-BA | 87 % | 305 € | 129 200 € (moyenne triennale) | Exploitants agricoles |

| Micro-foncier | 30 % | 305 € | 15 000 € | Bailleurs non-meublés < 15 k€ |

Données à jour — avril 2026.

Deux nuances comptent pour cette campagne. D’abord, la LF 2026 a rehaussé les seuils des régimes micro-BIC, micro-BNC et micro-BA pour la période 2026-2028, permettant à davantage d’indépendants de rester dans le régime micro et son abattement forfaitaire. Ensuite, un dispositif historique vient de disparaître : la majoration d’impôt de 25 % pour défaut d’adhésion à un CGA ou à une AGA est supprimée à compter de l’imposition des revenus 2025 (art. 11 LF 2025). Les indépendants au réel qui n’adhèrent pas à un centre ou une association de gestion agréés ne subissent plus cette pénalité, un point qui change le calcul coût/bénéfice d’adhésion pour beaucoup de profils.

Côté bailleurs, une réforme récente a redistribué les cartes sur les meublés de tourisme. Les meublés classés conservent leur abattement de 50 % (seuil 77 700 €, non aligné sur la hausse 2026-2028). Les meublés de tourisme non classés, en revanche, sont passés à 30 % d’abattement avec un seuil abaissé à 15 000 € depuis les revenus 2025, et c’est un piège fréquent chez les hôtes Airbnb qui n’ont pas encore intégré la réforme LF 2025 dans leur déclaration. La LMNP classique (autre que tourisme) reste à 50 % sous le seuil micro-BIC prestations de services (83 600 €). Pour les indépendants qui s’interrogent sur l’arbitrage entre micro et réel, la question de l’arbitrage entre versement libératoire et régime classique pour les auto-entrepreneurs prolonge naturellement cette section.

Ces abattements se lisent mieux en visualisation qu’en tableau. Un coup d’œil sur la hiérarchie rend immédiatement explicite la logique de l’administration.

3.2 Abattements micro en un coup d’œil : qui peut revendiquer quel taux ?

La hiérarchie est claire : micro-BA à 87 %, micro-BIC marchandises à 71 %, micro-BIC prestations et meublés classés à 50 %, micro-BNC à 34 %, micro-foncier et meublés non classés à 30 %, salaires et pensions à 10 %. Plus l’activité est supposée consommer de charges (exploitation agricole, négoce de marchandises), plus l’abattement est élevé. Plus elle est supposée produire du résultat pur (profession libérale, location), plus l’abattement est bas. C’est une approximation administrative, pas un reflet fidèle du taux de marge réel de chaque activité, ce qui explique pourquoi le passage au régime réel devient vite rentable quand les charges dépassent le forfait.

Un point de vigilance pour les hôtes de location courte durée : si vous louez un meublé de tourisme non classé avec plus de 15 000 € de recettes annuelles, le régime micro ne vous est plus accessible depuis les revenus 2025. Le passage au régime réel s’impose, avec ses obligations comptables mais aussi la possibilité de déduire amortissement et charges réelles, un calcul à refaire avec soin avant la déclaration.

Les salariés ont leur cas particulier qui mérite un traitement dédié, parce que l’arbitrage entre forfait 10 % et frais réels est le premier arbitrage actif auquel la plupart des contribuables sont confrontés au printemps.

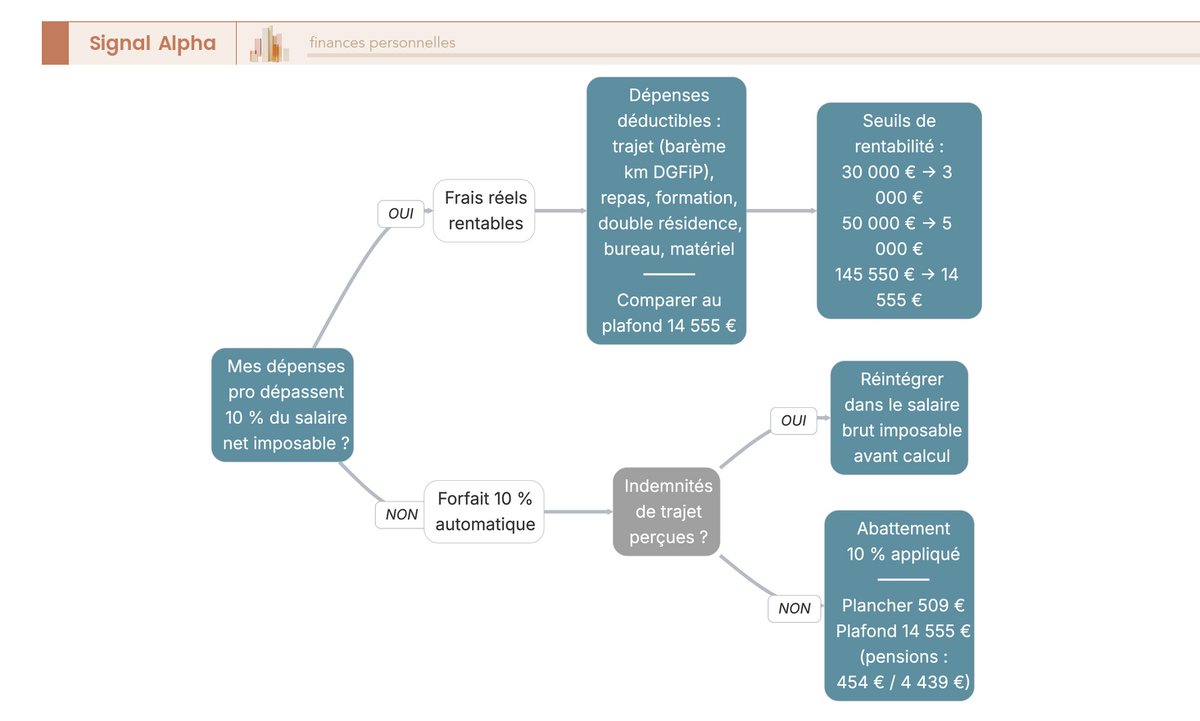

3.3 Spécificités salariés : forfait 10 % ou frais réels, comment arbitrer ?

La règle est simple à énoncer : les frais réels deviennent rentables dès que vos dépenses professionnelles réelles dépassent 10 % de votre salaire net imposable. En dessous, le forfait 10 % appliqué automatiquement suffit et aucune démarche n’est nécessaire. Au-dessus, vous avez intérêt à cocher l’option frais réels et à lister vos dépenses réellement engagées.

Les postes éligibles sont bien cadrés par la doctrine administrative. Le plus lourd, de loin, c’est le trajet domicile-travail calculé au barème kilométrique DGFiP (revalorisé chaque année, avec un plafond de distance de 40 km aller par défaut). Viennent ensuite les repas hors du foyer (différence entre repas à domicile et repas pris au travail), la formation professionnelle, la double résidence (loyer et trajet si contrainte professionnelle), le bureau à domicile au prorata de la surface, le matériel et les outils professionnels. Les cotisations syndicales ne passent pas en frais réels, elles donnent droit à un crédit séparé de 66 % (plafond 1 % du revenu imposable), traité en 5.3.

Quelques seuils concrets pour fixer les idées. Pour un salaire net imposable de 30 000 €, le forfait 10 % est de 3 000 €, et les frais réels ne deviennent rentables qu’au-delà de ce seuil. Pour 50 000 €, le seuil est à 5 000 €. Pour 145 550 €, le forfait atteint son plafond légal de 14 555 €, et au-delà de ce niveau de salaire le forfait ne progresse plus, ce qui signifie que les frais réels qui dépassent 14 555 € produisent un gain d’assiette supplémentaire systématique. Dans la pratique, les cadres avec trajets significatifs récupèrent entre 500 € et 2 000 € de gain annuel en basculant sur les frais réels.

Deux contraintes opérationnelles méritent d’être connues avant de basculer. D’abord, l’option frais réels est définitive pour l’année fiscale, une fois cochée et validée, elle ne se rétracte pas. Elle doit donc être simulée en mars-avril, avant la déclaration, sur le simulateur impots.gouv.fr ou à la main, car basculer par erreur quand le calcul est défavorable, c’est s’enfermer. Ensuite, un piège classique : si vous optez pour les frais réels et que votre employeur vous verse des indemnités de trajet, ces indemnités doivent être réintégrées dans les salaires bruts. Oublier cette réintégration, c’est déduire deux fois les mêmes kilomètres, et la DGFiP effectue des contrôles automatiques croisés sur ce point, avec majoration à la clé en cas de détection.

Les abattements automatiques et l’arbitrage frais réels couvrent la couche catégorielle. Reste la deuxième famille de déductions, celle qui s’applique au revenu global et qui inclut le PER, les pensions, la CSG, le déficit foncier : des leviers volontaires, souvent hors plafond, et parmi les plus puissants de tout l’arsenal fiscal français.

3.4 Déductions du revenu global : PER, pensions, CSG, accueil, déficit foncier

Ces déductions agissent après les abattements catégoriels, sur la somme des revenus nets catégoriels (le revenu brut global). Leur point commun, c’est qu’elles sont hors plafond 10 000 € / 18 000 €, ce qui en fait des leviers de premier choix pour les TMI élevés. Elles se déclarent pour la plupart sur la 2042 principale, aux cadres 6 et suivants.

| Déduction | Plafond 2026 (indicatif) | Condition-clé | Article CGI |

|---|---|---|---|

| Versement PER | 10 % du revenu pro, plancher ~4 637 €, plafond ~37 094 € (PASS 2024) | Versement sur un PER individuel ou collectif | Art. 163 quatervicies |

| Pension alimentaire ascendant | 3 968 € / ascendant | Ascendant dans le besoin, justificatifs | Art. 156-II-2° |

| Pension alimentaire enfant majeur hors toit | 6 855 € (13 710 € si enfant marié ou chargé de famille) | Enfant majeur non rattaché, besoin démontré | Art. 156-II-2° |

| Pension alimentaire enfant majeur sous le toit | 4 075 € (forfait ; 8 151 € si marié/pacsé) | Enfant majeur hébergé | Art. 156-II-2° |

| Accueil > 75 ans sous son toit | 3 968 € / personne | Revenus accueilli < plafond ASPA | Art. 156-II-2°ter |

| CSG déductible sur revenus patrimoine | Taux 6,8 % sur CSG payée | Revenus fonciers, capitaux, PV mobilières taxées au barème | Art. 154 quinquies |

| Déficit foncier imputable sur revenu global | 10 700 €/an (21 400 € pour travaux de rénovation énergétique F/G prolongé jusqu’au 31/12/2027 ; 40 000 € possible pour certaines passoires F/G avec saut de 2 classes DPE) | Dépenses hors intérêts d’emprunt | Art. 156-I-3° |

| Déficit BIC/BNC/BA non pro reportable | Sur revenu catégoriel 6 ans | Activité non exercée à titre pro | Art. 156-I-1°bis, 1°ter |

| Déficit BIC/BNC/BA pro imputable sur revenu global | Illimité | Activité professionnelle | Art. 156-I |

| Déficit agricole | Imputable si revenus nets autres du foyer ≤ 128 826 € | Sinon reportable 6 ans sur BA | Art. 156-I-1° |

Données à jour — avril 2026.

Ce tableau concentre le cœur du dispositif français de déductions volontaires. Quelques points méritent d’être soulignés. Le PER est le levier déductible le plus populaire, avec un plafond individuel qui atteint environ 37 094 € pour les hauts revenus professionnels (calculé sur le PASS 2024). Son avantage spécifique tient à deux mécaniques souvent sous-exploitées. D’une part, le plafond non utilisé se reporte 3 ans (N-1, N-2, N-3). D’autre part, il se mutualise entre conjoints via une case dédiée sur la 2042 (à cocher explicitement). Un couple qui n’a versé sur son PER ni en 2023, ni en 2024, ni en 2025 peut donc verser en 2026 l’équivalent de 4 années de plafonds cumulés et récupérer un effet de rattrapage considérable. Pour approfondir la mécanique complète du dispositif, l’article dédié à structurer et optimiser votre PER est le prolongement naturel de cette section.

La pension alimentaire à un enfant majeur est un autre levier très sous-utilisé. Un enfant étudiant hors du foyer donne droit à 6 855 € de déduction, porté à 13 710 € s’il est marié ou chargé de famille. Contrepartie, l’enfant doit déclarer la pension reçue comme un revenu, ce qui peut le rendre imposable, mais si son TMI est à 0 %, l’arbitrage reste favorable pour le foyer parental à TMI 30 % et plus. La CSG déductible de 6,8 % s’applique automatiquement sur la CSG payée sur les revenus du patrimoine (revenus fonciers, dividendes au barème, plus-values mobilières au barème). Elle se retrouve pré-remplie dans la déclaration, mais mérite une vérification pour les contribuables qui ont opté pour l’imposition au barème plutôt que pour le PFU.

Dernier point, et non des moindres : ces déductions requièrent une domiciliation fiscale en France (ou le statut Schumacker pour certains non-résidents européens dont l’essentiel des revenus est de source française). Les non-résidents hors Schumacker sont privés de la plupart de ces leviers, un point à vérifier avant toute stratégie d’optimisation pour un expatrié ou un futur expatrié.

Parmi ces déductions, une mérite un traitement dédié : le déficit foncier. C’est le levier le plus sous-utilisé à TMI 41-45 %, et sa mécanique récompense particulièrement les bailleurs qui lancent des travaux sur des passoires énergétiques.

3.5 Spécificités bailleurs : le déficit foncier, le levier le plus sous-utilisé à TMI ≥ 41 %

Le mécanisme est simple dans son principe. Quand les charges foncières déductibles (travaux d’entretien, de réparation, d’amélioration, hors intérêts d’emprunt) dépassent les loyers perçus, la différence est un déficit foncier. Jusqu’à 10 700 € par an, ce déficit s’impute directement sur le revenu global, et le surplus se reporte 10 ans sur les revenus fonciers futurs. L’effet direct est spectaculaire à TMI élevé, 10 700 € de déficit foncier imputés à TMI 41 % représentent 4 387 € d’économie d’impôt réel, au-delà du fait que ces 10 700 € correspondent à des travaux réellement réalisés dans le bien.

Le dispositif a été dopé pour les passoires énergétiques. Le plafond est doublé à 21 400 € pour les travaux de rénovation énergétique ciblant une passoire classée F ou G au DPE, et ce dispositif a été prorogé jusqu’au 31/12/2027 par la LF 2026. Pour certaines opérations de saut de deux classes DPE (F ou G à D ou meilleure), le plafond peut même atteindre 40 000 €, un levier rare et massif pour les propriétaires bailleurs engagés dans une rénovation lourde. L’économie d’impôt à TMI 41 % passe alors d’environ 4 400 € à 8 800 € en version passoire, et jusqu’à 16 400 € dans le cas du plafond exceptionnel 40 000 €.

Deux conditions à ne pas oublier, sous peine de remise en cause rétroactive. Le bail doit être maintenu en location nue jusqu’au 31 décembre de la troisième année suivant l’imputation du déficit sur le revenu global. Passer en meublé ou vendre le bien avant cette date déclenche la reprise de l’avantage, une sanction lourde que la jurisprudence applique sans négocier. Ensuite, les intérêts d’emprunt ne sont jamais inclus dans le déficit imputable sur le revenu global, ils ne s’imputent que sur les revenus fonciers futurs, via un report dédié.

Un point de vigilance sur le statut LMNP, parce que la confusion est fréquente. En meublé, les déficits ne remontent pas au revenu global, ils se reportent 10 ans sur les seuls revenus de location meublée futurs (art. 156-I-1°bis). Un bailleur qui espère déduire les pertes d’un LMNP au réel sur son salaire se trompe de régime, car c’est le foncier nu qui permet cette imputation, pas le meublé. Pour une compréhension détaillée des règles de report en LMNP, le guide pour optimiser votre fiscalité immobilière entre déficit foncier et dispositifs locatifs compare précisément les deux régimes.

Vous avez à présent la chaîne complète des déductions en tête : abattements catégoriels, déductions du revenu global, déficit foncier. Il reste une règle transversale qui conditionne tout le reste, souvent oubliée au moment où elle devrait peser dans la décision : les règles de report des déficits.

3.6 Reports de déficits : règles à connaître avant de s’engager

Chaque type de déficit obéit à ses propres règles de report, et ignorer ces règles peut transformer un avantage potentiel en perte sèche. Voici la synthèse.

| Type de déficit | Imputable sur | Report | Règle spéciale |

|---|---|---|---|

| Déficit foncier | Revenu global (10 700 €) puis revenus fonciers futurs | 10 ans (fonciers) | Part > 10 700 € reportable 10 ans sur revenus fonciers |

| Moins-values mobilières | Plus-values mobilières futures | 10 ans | Non compensable avec revenus d’autre nature |

| LMNP réel (déficit) | Revenus de location meublée futurs | 10 ans | Non imputable sur revenu global |

| BIC/BNC/BA non pro | Bénéfices de même nature | 6 ans | Ne remontent pas au revenu global |

| BIC/BNC/BA pro | Revenu global puis 6 ans | 6 ans | Remontée directe au revenu global |

| Déficit global (toutes sources) | Revenu global des 6 années suivantes | 6 ans | Ex. grosse moins-value pro |

Données à jour — avril 2026.

Une distinction fait toute la différence pour les indépendants qui démarrent, et mérite d’être soulignée. Le déficit BIC/BNC/BA professionnel remonte directement au revenu global, un indépendant qui fait 20 000 € de pertes sa première année peut les imputer sur le salaire de son conjoint, ou sur ses revenus fonciers, la même année. Le déficit BIC/BNC/BA non professionnel ne remonte pas, et il attendra des bénéfices de même nature dans les 6 années suivantes pour s’imputer. La qualification pro / non pro dépend de critères cumulatifs (participation personnelle, directe et continue à l’activité, caractère principal ou accessoire des revenus) qui méritent d’être vérifiés avec un expert-comptable en démarrage.

Le déficit agricole connaît une règle spécifique qui coupe la poire en deux, il est imputable sur le revenu global si les revenus nets autres du foyer ne dépassent pas 128 826 € en 2026. Au-delà de ce seuil, le déficit agricole devient reportable 6 ans sur les seuls bénéfices agricoles futurs, une limitation qui vise à éviter que les hauts revenus ne neutralisent leur imposition via une activité agricole accessoire. Les moins-values mobilières, enfin, ne se compensent qu’avec des plus-values mobilières futures (pas de remontée au revenu global, pas de compensation avec des plus-values immobilières), sur 10 ans.

Pour les bailleurs qui hésitent entre LMNP meublé et location nue, cette table tranche : le statut LMNP et la fiscalité des déficits en meublé obéit à une logique différente de la location nue, et choisir entre les deux conditionne largement le rendement net après fiscalité.

Les déductions ont réduit l’assiette et produit un revenu imposable auquel s’applique le barème. Une fois l’impôt brut calculé, vient la deuxième couche d’optimisation, les réductions d’impôt, qui viennent diminuer directement l’impôt dû. Elles suivent une logique différente (taux légal fixe, indépendant du TMI) et couvrent un éventail très large de comportements que le législateur souhaite encourager : dons, famille, investissement locatif, capital-risque, culture.

4. Les réductions d’impôt : dons, famille, locatif, capital, culture

L’impôt brut est désormais calculé. Mais avant que la note finale arrive sur l’avis d’imposition, tout un arsenal de réductions vient s’imputer dessus, selon la séquence qu’on a suivie depuis le début. Par où commencer, quand les dispositifs se comptent par dizaines et que les taux vont de 12 % à 75 % ? On avance du plus accessible au plus technique, en partant de ce qui concerne à peu près tous les foyers (dons, famille) pour descendre vers ce qui suppose un ticket d’entrée ou un horizon d’immobilisation plus engageant (locatif, capital-risque, culture).

4.1 Dons, scolarité, prestation compensatoire : les réductions du quotidien

Ce sont les réductions les plus courantes, celles qui passent presque automatiquement en déclaration dès qu’un contribuable coche les bonnes cases. Trois familles composent cette catégorie, et elles se déclenchent sans ticket d’entrée ni horizon d’immobilisation.

Les dons aux œuvres ouvrent droit à une réduction de 66 % du montant versé, dans la limite de 20 % du revenu imposable. L’excédent au-delà de ce plafond se reporte sur les 5 années suivantes, ce qui évite qu’un don exceptionnel ne soit perdu. Pour les dons aux organismes d’aide aux personnes en difficulté (dits « Coluche » : Restos du Cœur, Croix-Rouge, Secours Populaire, etc.), le taux grimpe à 75 %, et la LF 2026 a relevé le plafond à 2 000 € pour les dons effectués à partir du 14/10/2025, contre 1 000 € auparavant. Au-delà de ces 2 000 €, le taux standard de 66 % prend le relais. Un point qu’il faut préciser pour la campagne 2026, parce qu’il revient régulièrement : le taux majoré de 75 % pour les dons aux cultes religieux n’est plus applicable. C’était une mesure temporaire 2020-2022 qui n’a pas été reconduite, et elle crée encore de la confusion dans les foyers qui ont l’habitude de donner à des associations cultuelles.

Les frais de scolarité donnent droit à une réduction forfaitaire, modeste mais automatique, qui échappe au plafonnement global des niches fiscales : 61 € par enfant au collège, 153 € au lycée, 183 € dans l’enseignement supérieur. On les oublie souvent parce que les montants sont faibles, mais pour une famille avec trois enfants scolarisés dans des niveaux différents, c’est une ligne qui peut atteindre 400 € à 500 € sur l’avis d’imposition. Rien d’extraordinaire, mais une ligne à ne jamais omettre.

La prestation compensatoire versée dans le cadre d’un divorce ouvre droit à une réduction de 25 % du capital versé, dans la limite de 30 500 € de dépense, à condition que la totalité du versement intervienne dans les 12 mois suivant le jugement. Passée cette fenêtre, le capital continue à être versé mais perd son caractère « capital » au sens fiscal, et bascule sur le régime moins favorable de la pension alimentaire (déductible mais imposable chez le bénéficiaire).

Enfin, un dispositif historique vient de disparaître du paysage : la majoration d’impôt de 25 % pour défaut d’adhésion à un CGA ou à une AGA est supprimée à compter de l’imposition des revenus 2025 (art. 11 LF 2025). On en a déjà dit un mot en 3.1 pour les indépendants au réel, mais la conséquence mérite d’être soulignée ici : à compter de la campagne 2026, plus besoin d’adhérer à un organisme de gestion agréé pour éviter la pénalité. Le calcul coût/bénéfice d’adhésion change radicalement pour beaucoup d’indépendants, et ceux qui le faisaient uniquement pour échapper à cette majoration ont tout intérêt à réexaminer leur situation.

| Dispositif | Taux | Plafond | Spécificité |

|---|---|---|---|

| Dons organismes d’intérêt général | 66 % | 20 % du revenu imposable | Excédent reportable 5 ans |

| Dons organismes d’aide aux personnes en difficulté (dits « Coluche ») | 75 % | 2 000 € (relevé par la LF 2026 pour les dons effectués à partir du 14/10/2025) puis 66 % au-delà | Dispositif relevé et prolongé en LF 2026 |

| Dons cultes religieux (75 %) | Non applicable en 2026 — taux standard 66 % | — | Mesure temporaire 75 % expirée au 31/12/2022, non reconduite |

| Frais de scolarité collège | Forfait | 61 € / enfant | Automatique sur déclaration |

| Frais de scolarité lycée | Forfait | 153 € / enfant | Automatique |

| Frais de scolarité supérieur | Forfait | 183 € / enfant | Automatique |

| Prestation compensatoire (divorce) | 25 % | 30 500 € (plafond dépense) | Versement en capital sur 12 mois |

| Adhésion CGA / AGA (indépendants) | Dispositif supprimé à compter de l’imposition des revenus 2025 (déclaration 2026) | — | Suppression par l’art. 11 de la LF 2025 |

Données à jour — avril 2026.

Autrement dit, la plupart de ces dispositifs sont automatiques ou quasi-automatiques : vous remplissez une case, la DGFiP calcule la réduction. Ils rapportent peu individuellement, mais ils sont gratuits, sans risque et pour l’essentiel hors plafond global 10 000 €, ce qui en fait les premières lignes à cocher dans n’importe quel foyer. Le vrai sujet commence quand on entre dans les situations familiales plus complexes, là où déductions et crédits se combinent et où le choix du bon levier dépend de l’âge et du statut des personnes à charge.

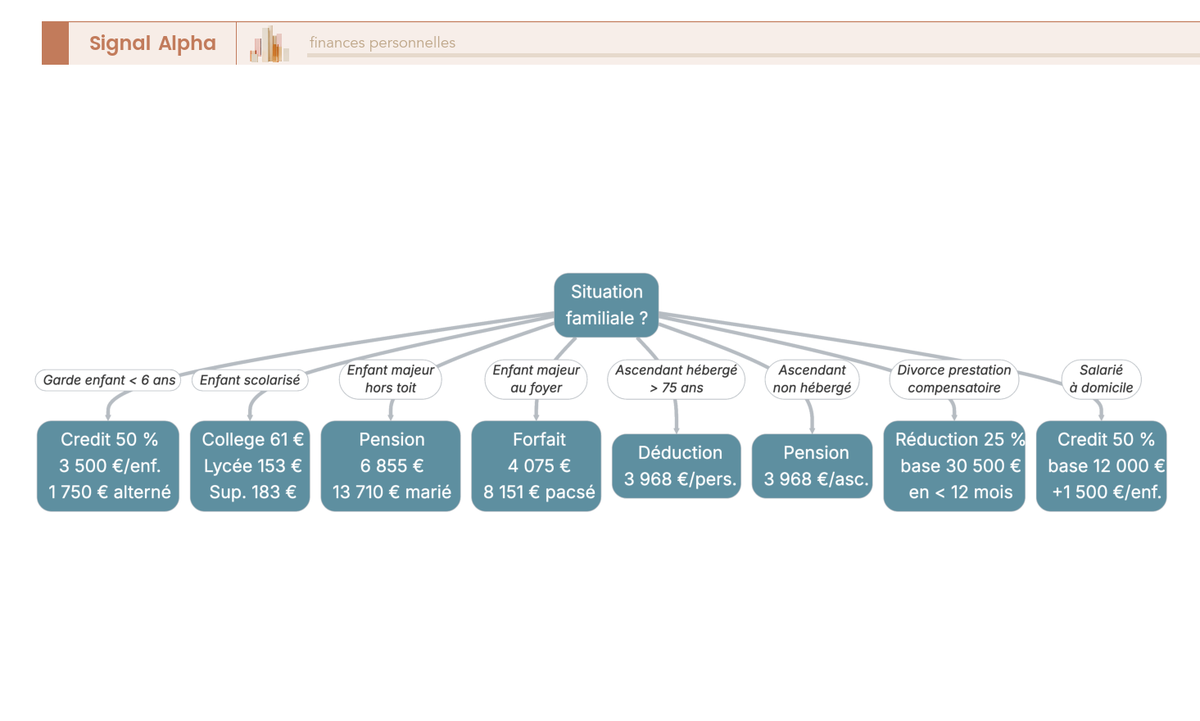

4.2 Spécificités foyers avec charges familiales : quel avantage selon ma situation ?

La famille française moyenne cumule souvent plusieurs avantages fiscaux sans le savoir, parce que chaque situation (enfant jeune, enfant scolarisé, enfant majeur, ascendant hébergé) déclenche un dispositif différent. Huit cas de figure structurent la matière, et une cartographie visuelle est utile avant de plonger dans les cumuls.

Commençons par les enfants. Un enfant de moins de 6 ans en garde extérieure (crèche, assistante maternelle agréée, micro-crèche) ouvre droit à un crédit de 50 %, plafonné à 3 500 € par enfant et par an (1 750 € en garde alternée), remboursable même si l’impôt est nul. Un enfant scolarisé donne droit aux forfaits 61/153/183 € qu’on vient de voir. Un enfant majeur hors du foyer (étudiant, jeune actif en recherche d’emploi) peut bénéficier d’une déduction de pension alimentaire de 6 855 € (portée à 13 710 € s’il est marié ou chargé de famille), à condition que son besoin soit démontré et qu’il déclare la pension comme un revenu. Un enfant majeur domicilié au foyer bascule sur un forfait déductible de 4 075 € (8 151 € s’il est marié ou pacsé), sans justification détaillée des dépenses engagées pour lui.

Côté ascendants, deux situations se distinguent selon que le parent réside chez vous ou non. Un ascendant de plus de 75 ans hébergé sous votre toit ouvre droit à une déduction du revenu global de 3 968 € par personne accueillie, sous condition de ressources (revenus de l’ascendant inférieurs au plafond ASPA). Un ascendant non hébergé mais dans le besoin permet la déduction d’une pension alimentaire, également dans la limite de 3 968 € par ascendant. Dans les deux cas, l’avantage sort du plafond global 10 000 € puisqu’il s’agit d’une déduction, pas d’une réduction.

Le salarié à domicile (aide-ménagère, auxiliaire de vie, jardinage, soutien scolaire, bricolage) donne droit à un crédit de 50 % sur un plafond de 12 000 € de base, majoré de 1 500 € par enfant ou ascendant à charge, plafonné au cap de 15 000 € (ou 20 000 € en cas d’invalidité). Deux sous-plafonds internes sont à connaître, le jardinage est limité à 5 000 € par an et le petit bricolage à 500 €. Ce crédit est remboursable et bénéficie de l’avance de 60 % versée le 15 janvier, sur laquelle on revient en 5.1.

Et la prestation compensatoire en cas de divorce ferme la marche avec sa réduction de 25 % sur un plafond de 30 500 €, déjà vue en 4.1.

Un cumul que l’on voit peu activé et qui vaut la peine d’être souligné : si vous hébergez un ascendant de plus de 75 ans ET que vous employez un salarié à domicile qui l’aide (aide-ménagère, auxiliaire de vie pour ce parent), vous pouvez cumuler la déduction de 3 968 € pour accueil ET le crédit de 50 % sur les heures de salarié à domicile majoré de 1 500 € pour la personne à charge. Deux avantages qui s’ajoutent sans s’exclure, et qui font souvent basculer un foyer accueillant un parent âgé dans une économie annuelle supérieure à 3 500 €. L’erreur fréquente, c’est de choisir l’un ou l’autre en pensant qu’ils sont alternatifs, alors qu’ils sont cumulables sous réserve de déclarer correctement les deux cases (accueil en 2042 principal, salarié à domicile en 2042 RICI).

Après ces dispositifs accessibles à tous, le paysage se complique dès qu’on aborde l’immobilier locatif, avec ses tickets d’entrée élevés, ses engagements longs et ses plafonds de loyers par zone qui conditionnent le maintien de l’avantage fiscal.

4.3 Investissement locatif : Pinel éteint, Denormandie prorogé, Loc’Avantages, Malraux, Monuments Historiques

C’est le terrain où les montages fiscaux sont les plus lourds et les sanctions en cas de non-respect les plus sévères. Le paysage 2026 a été redessiné, et plusieurs dispositifs emblématiques ne sont plus ouverts aux nouveaux investisseurs.

Pinel classique et Pinel+ sont fermés aux nouveaux depuis le 01/01/2025. Les acquisitions antérieures continuent à produire leur réduction jusqu’à leur extinction (2033-2036 selon les engagements initiaux), mais plus aucune souscription n’est possible. Le Pinel Outre-Mer, qui offrait un taux majoré jusqu’à 29 % sur 12 ans, est également fermé. Ces dispositifs ont rempli leur rôle de transition vers un soutien plus ciblé à la rénovation de l’ancien, et leur relève s’appelle désormais Denormandie.

Denormandie ancien est prorogé jusqu’au 31/12/2027 par la loi du 09/04/2024 (art. 42). Les taux sont 12 %, 18 %, 21 % selon la durée d’engagement (6, 9 ou 12 ans), sur un plafond d’investissement de 300 000 € ou 5 500 €/m². La condition technique qui distingue le dispositif, c’est que les travaux doivent représenter au moins 25 % du coût total de l’opération, et le bien doit se situer dans une des 222 communes éligibles (cœur de ville en « Action Cœur de Ville » ou avec convention ORT). C’est le levier de référence pour les acquéreurs qui visent l’ancien à rénover.

Loc’Avantages repose sur une convention avec l’Anah et offre un taux de réduction modulable selon le niveau de loyer accepté : 15 % en intermédiaire, 35 % en social, 65 % en très social. L’engagement de location est de 6 ans, et le plafond porte sur 1 000 € de loyer mensuel × 12 × 6 ans. C’est le dispositif le plus souple pour les bailleurs prêts à accepter une décote de loyer significative en contrepartie d’un avantage fiscal élevé, en particulier en zones tendues.

Malraux s’adresse aux restaurations en secteur sauvegardé ou en ZPPAUP : taux de 22 % ou 30 %, sur un plafond de 400 000 € de travaux répartis sur 4 ans, engagement de location nue pendant 9 ans. La particularité de Malraux, et ce qui en fait un levier privilégié pour les TMI 41-45 %, c’est qu’il est hors plafond 10 000 € (exclu par l’art. 200-0 A-III CGI). Autrement dit, on peut cumuler Malraux avec d’autres dispositifs dans le plafond sans saturation, et une opération de 400 000 € répartie sur 4 ans peut produire jusqu’à 30 000 € de réduction annuelle à pleine cadence. Pour approfondir les zonages et les conditions d’éligibilité, l’article dédié à la réduction d’impôt Malraux : taux, zonages et conditions d’éligibilité est le prolongement naturel.

Monuments Historiques est encore plus atypique. Ce n’est pas une réduction mais un régime de déduction qui permet d’imputer 100 % des charges de restauration et d’entretien sur le revenu global, sans plafond, en contrepartie d’un engagement de détention de 15 ans. Le bien doit être classé ou inscrit, et les travaux doivent être autorisés par les Architectes des Bâtiments de France. C’est le levier rare qu’on voit activé principalement par les TMI 45 % qui souhaitent neutraliser une part significative de leur impôt pendant une phase de revenus élevés, sans entrer dans la logique du plafond 18 000 €. L’article dédié à déduire 100 % des travaux de restauration sans plafond avec les Monuments Historiques détaille les contreparties et les écueils de ce régime.

| Dispositif | Taux réduction | Plafond investissement | Durée engagement | Statut 2026 |

|---|---|---|---|---|

| Pinel classique (acquisitions < 2025) | 9 %, 12 %, 14 % (6/9/12 ans) | 300 000 € ou 5 500 €/m² ; 2 biens max/an | 6/9/12 ans | Fermé aux nouveaux |

| Pinel+ (acquisitions < 2025) | 12 %, 18 %, 21 % (6/9/12 ans) | Idem Pinel | 6/9/12 ans | Fermé aux nouveaux |

| Pinel Outre-Mer | Taux majoré jusqu’à 29 % sur 12 ans | 300 000 € / 5 500 €/m² | 6/9/12 ans | Fermé aux nouveaux |

| Denormandie (ancien à rénover) | 12 %, 18 %, 21 % | 300 000 € / 5 500 €/m² ; travaux ≥ 25 % coût total | 6/9/12 ans | Prorogé jusqu’au 31/12/2027 |

| Loc’Avantages (convention Anah) | 15 %, 35 %, 65 % selon niveau loyer | 1 000 € loyer mensuel × 12 × 6 ans | 6 ans | Actif, piloté par l’Anah |

| Malraux (restauration secteur sauvegardé) | 22 % (ZPPAUP) ou 30 % (secteur sauvegardé) | 400 000 € de travaux sur 4 ans | 9 ans | Actif ; hors plafond 10 000 € |

| Monuments Historiques | Déduction (pas réduction) des charges sans plafond | Aucun plafond d’investissement | 15 ans détention | Actif ; hors plafond niches |

Données à jour — avril 2026.

Note de Tom

sur ce type de montage, ce qui fait vraiment la différence, c’est de mettre plusieurs banques privées et CGP indépendants en concurrence avant de signer. Sur une opération Denormandie ou Malraux, l’écart entre la première proposition et la meilleure après négociation représente fréquemment plusieurs milliers d’euros de frais de montage et d’acquisition. Aucun conseiller ne propose spontanément ses meilleures conditions.

Un point capital pour les bailleurs Pinel ou Denormandie qui cherchent à maintenir leur réduction jusqu’à l’échéance : les plafonds de loyers par zone sont révisés au 1er janvier de chaque année, et un dépassement, même involontaire, déclenche la remise en cause rétroactive de l’avantage sur la totalité des années déjà imputées. Au 01/01/2026, les plafonds mensuels sont de 19,71 €/m² en zone A bis (Paris et couronne proche), 14,64 € en zone A (Île-de-France, Côte d’Azur, Lille, Marseille, Lyon, agglomérations > 250 000 hab.), 11,80 € en zone B1 (villes moyennes de 100 000 à 250 000 hab.), 10,26 € en zones B2 et C. Concrètement, un bailleur Pinel en zone A qui loue un 50 m² ne doit pas dépasser 732 € par mois hors charges, sous peine de reprise de l’avantage sur 6 à 12 ans. C’est une vérification à faire chaque année, idéalement au moment du renouvellement du bail ou d’une révision annuelle.

Pour les bailleurs qui souhaitent compléter ce catalogue avec les leviers non locatifs (LMNP, SCPI, déficit foncier), l’article sur l’optimisation de votre fiscalité immobilière entre déficit foncier et dispositifs locatifs compare ces options côte à côte.

Le locatif couvre l’investissement tangible. Pour la part intangible du patrimoine, c’est-à-dire les parts de sociétés non cotées et les fonds, le législateur a mis en place un autre arsenal, avec des taux plus élevés mais un risque capital significatif.

4.4 Capital-risque : IR-PME, FCPI, FIP — taux, plafonds, illiquidité

L’investissement dans le capital des PME ou dans des fonds spécialisés est l’une des rares façons d’obtenir une réduction à 25 % ou 30 % sans immobilier. En contrepartie, le risque capital est élevé et l’illiquidité est la règle, pas l’exception.

IR-PME (souscription directe au capital d’une PME éligible) offre un taux de 18 % en standard, porté à 25 % pour les sociétés ESUS et les sociétés foncières solidaires (SFS) sur les versements effectués entre le 28/06/2024 et le 30/09/2026 (au-delà, la pérennisation du taux majoré dépend de la validation par la Commission européenne). Le plafond annuel est de 50 000 € pour un célibataire et 100 000 € pour un couple, avec une détention minimale de 5 ans (7 ans pour sortir sans remise en cause si certaines conditions ne sont pas remplies). C’est le levier principal pour les contribuables qui veulent soutenir des PME tout en bénéficiant d’une réduction significative, à condition d’accepter le risque de perte partielle ou totale du capital.

FCPI (Fonds Commun de Placement dans l’Innovation) mutualise l’investissement dans plusieurs PME innovantes. Taux standard de 18 %, relevé à 30 % pour les FCPI investis en JEI ou JEIR (Jeune Entreprise Innovante / de Rupture) à compter du 21/02/2026, selon la nouvelle rédaction de l’article 199 terdecies-0 A VI du CGI. Plafond 12 000 €/24 000 €, horizon 5 ans minimum, frais de gestion de 3 à 5 % par an qui rognent significativement le rendement réel du véhicule. C’est un point que beaucoup de souscripteurs sous-estiment, un FCPI qui réduit 30 % d’impôt mais qui perd 25 % de sa valeur de souscription à cause des frais cumulés sur 7-8 ans n’est pas un gain net, et il faut l’intégrer dans le calcul.

FIP (Fonds d’Investissement de Proximité) suit la même logique que les FCPI mais avec une concentration régionale. Taux 18 % pour les FIP génériques, 30 % pour les FIP Corse et les FIP Outre-mer, plafond identique (12 000 €/24 000 €), 5 ans minimum. La concentration géographique constitue un risque supplémentaire, car si l’économie de la région porteuse se dégrade, le véhicule en subit directement les conséquences.

Enfin, les sociétés foncières solidaires (ESUS/SFS) offrent un taux de 18 % (ou 25 % sur la fenêtre 28/06/2024 – 30/09/2026) sur un plafond de 50 000 €/100 000 €, avec un rendement locatif typique de 2 à 4 % et une forte illiquidité. Le profil est plus défensif que l’IR-PME direct puisqu’il s’agit d’investir dans du foncier solidaire, mais l’immobilisation reste de 5 ans minimum.

| Véhicule | Taux réduction | Plafond annuel (célib/couple) | Horizon détention | Risque |

|---|---|---|---|---|

| Souscription directe capital PME (IR-PME) | 18 % (25 % ESUS/SFS jusqu’au 30/09/2026) | 50 000 € / 100 000 € | 5 ans (7 ans pour sortie sans remise en cause) | Risque capital, illiquidité |

| FCPI (innovation) | 18 % (30 % pour FCPI investis en JEI/JEIR à compter du 21/02/2026) | 12 000 € / 24 000 € | 5 ans minimum | Frais élevés 3-5 %/an |

| FIP (proximité) | 18 % | 12 000 € / 24 000 € | 5 ans minimum | Frais élevés |

| FIP Corse | 30 % | 12 000 € / 24 000 € | 5 ans | Concentration régionale |

| FIP Outre-mer | 30 % | 12 000 € / 24 000 € | 5 ans | Concentration régionale |

| Sociétés foncières solidaires (ESUS/SFS) | 18 % (25 % pour versements entre le 28/06/2024 et le 30/09/2026) | 50 000 € / 100 000 € | 5 ans | Illiquidité, rendement 2-4 % |

Données à jour — avril 2026.

Ces véhicules sont des outils de défiscalisation à destination des contribuables déjà bien dotés en épargne de précaution et en patrimoine liquide. L’AMF rappelle régulièrement dans ses communications qu’une réduction fiscale ne compense jamais la perte en capital sur des véhicules à risque élevé. Un FCPI à 30 % qui perd 40 % de sa valeur ne produit pas un gain net de 30 %, il produit une perte nette de 10 %. Pour une comparaison plus large des véhicules capital-risque (FCPI, FIP, FCPR, EIF) et de leur rendement net historique, l’article sur les véhicules capital-risque (FCPI, FIP, FCPR) offre le prolongement naturel de cette section.

Au-delà de l’immobilier et du capital-risque, une dernière catégorie de dispositifs existe, souvent ignorée parce qu’elle vise des publics très spécifiques, à savoir le cinéma, la presse, la forêt, les objets d’art classés. Elle mérite son propre paragraphe.

4.5 Économie culturelle, forestière et solidaire : SOFICA, presse, groupement forestier, objets classés

Ces dispositifs partagent un point commun, ils financent des activités que le marché ne rémunère pas spontanément à hauteur de leur utilité sociale ou patrimoniale. Le législateur compense en offrant des taux de réduction élevés, mais assortis d’horizons d’immobilisation et de contraintes spécifiques.

La SOFICA (Société pour le Financement du Cinéma et de l’Audiovisuel) est le dispositif le plus populaire de cette catégorie. Taux de 48 % (30 % de base majoré de 18 points sous conditions d’investissement de la société dans la production), plafond de 25 % du revenu net global et plafond absolu à 18 000 €, détention 5 ans. Spécificité majeure, les SOFICA relèvent du plafond majoré 18 000 € des niches fiscales, au lieu du plafond standard 10 000 €. C’est l’un des très rares leviers qui permet de pousser la défiscalisation annuelle au-delà de 10 000 €, et c’est ce qui en fait le produit de référence pour les TMI 41-45 % qui ont déjà saturé les dispositifs standards.

Les entreprises de presse ouvrent droit à une réduction de 30 % (portée à 50 % pour certaines presses d’information politique et générale), avec un plafond européen « de minimis » de 300 000 € d’aides cumulées sur 3 ans par entreprise bénéficiaire (règlement UE 2023/2831), et un engagement de 5 ans. Dispositif confidentiel mais pertinent pour les contribuables qui souhaitent soutenir la presse indépendante tout en bénéficiant d’une réduction significative.

Les groupements forestiers méritent une attention particulière parce que le régime a été coupé en deux au 01/01/2023. Les souscriptions antérieures au 01/01/2023 ouvrent droit à une réduction de 18 % ou 25 %, plafond 6 250 €/12 500 €, engagement 8 ans. Les souscriptions à partir du 01/01/2023 ont basculé en crédit 25 %, mêmes plafonds, et sont traitées en section 5.2. Cette bascule de réduction vers crédit change la population cible du dispositif, car avec l’ancien régime (réduction), un foyer non imposable n’en tirait rien ; avec le nouveau régime (crédit), le Trésor rembourse l’excédent.

Enfin, les objets mobiliers classés Monuments Historiques offrent une réduction de 18 % sur les dépenses d’entretien, plafond 20 000 €/an, avec un engagement de 10 ans d’accès public au bien classé. Dispositif ultraconfidentiel, qui ne concerne qu’une poignée de collectionneurs ou d’héritiers d’objets classés, mais qui mérite d’être cité parce qu’il complète la logique patrimoniale de Malraux et Monuments Historiques bâtis.

La matière est faite pour les TMI élevés qui cherchent à saturer le plafond 18 000 € (via SOFICA) ou à sortir du plafond standard 10 000 € (via groupement forestier ancien régime). Pour les autres profils, la contrepartie risque/illiquidité est généralement trop lourde pour que l’avantage fiscal prévale.

Vous connaissez désormais le catalogue complet des réductions. Reste une dernière question, comment lire ces dispositifs ensemble, avec leur arbitrage entre rendement fiscal, risque capital et plafond annuel ? Une visualisation graphique rend immédiatement explicite ce qu’un tableau n’arrive pas à restituer.

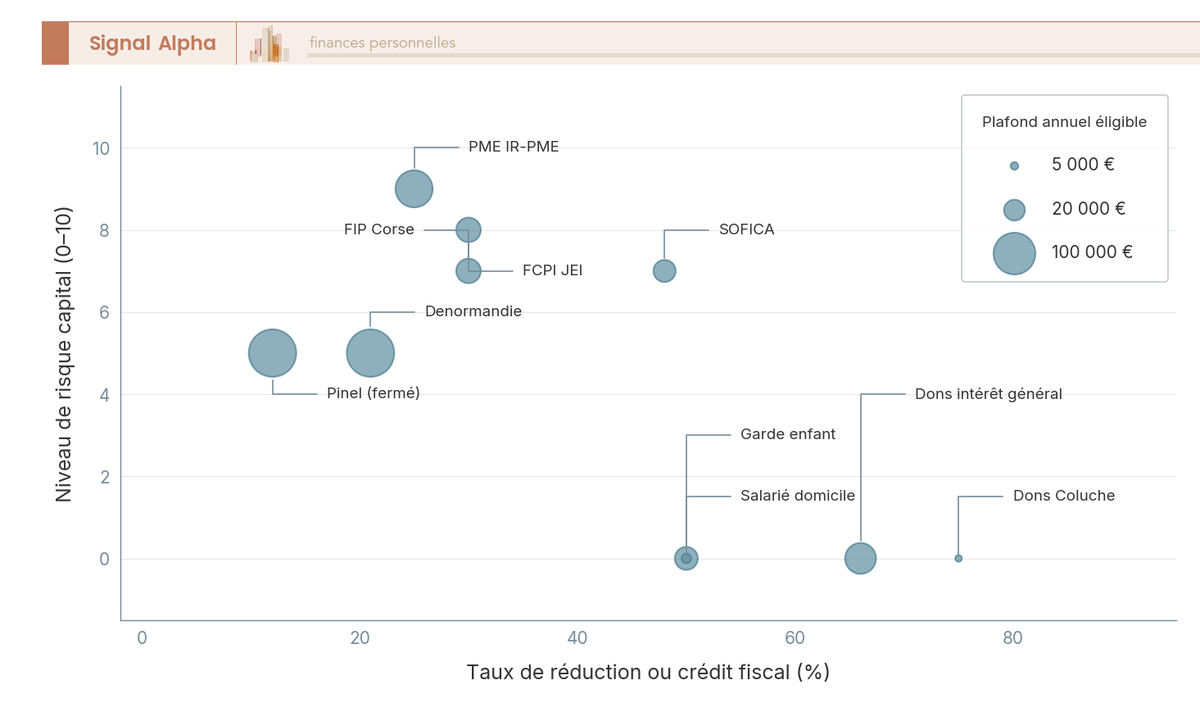

4.6 Lire son dispositif sur une carte rendement fiscal / risque / plafond

La lecture visuelle fait ressortir trois zones distinctes. En bas à droite, les dispositifs sans risque et à fort taux d’avantage : dons Coluche 75 %, salarié à domicile 50 %, garde d’enfant 50 %, dons intérêt général 66 %. Ce sont les leviers les plus rentables par euro versé, mais leurs plafonds sont très bas (2 000 € pour Coluche, 3 500 € par enfant pour la garde). En haut au centre, les dispositifs à risque élevé et taux intermédiaire : IR-PME 25 %, FCPI 30 % JEI, FIP Corse 30 %. Le plafond est plus généreux (50 000 € à 100 000 € pour IR-PME) mais la probabilité de perte en capital est réelle. En diagonale, les dispositifs immobiliers (Denormandie 21 %, ex-Pinel 14 %) combinent un taux modéré, un risque maîtrisé et un plafond d’investissement élevé (300 000 €).

La règle qu’on en tire est simple et elle mérite d’être mémorisée, un taux supérieur à 40 % sans risque capital n’existe qu’en dispositif familial (garde, domicile, Coluche). Toute promesse d’un taux à 48 % ou 75 % en dehors de ces trois leviers cache nécessairement une contrepartie, soit une illiquidité longue (SOFICA), soit un risque capital significatif (venture capital, PME), soit un ticket d’entrée élevé (Monuments Historiques). Un contribuable qui se fait proposer « 48 % de réduction sans risque » par un conseiller peu scrupuleux doit immédiatement demander où est la contrepartie, elle existe toujours.

Vous avez à présent le panorama des réductions. Reste la dernière couche de la chaîne d’imputation, les crédits d’impôt, qui partagent avec les réductions leur logique de taux fixe mais qui s’en distinguent par une propriété capitale, celle d’être remboursables si l’impôt ne suffit pas à les absorber.

5. Les crédits d’impôt : famille, domicile, écologie, pro/agricole

Vous avez désormais en tête l’ensemble des réductions, du don Coluche à 75 % jusqu’à la SOFICA à 48 %. Mais qu’en est-il des dispositifs qui continuent à produire leur plein effet même quand l’impôt est nul ? C’est la propriété-clé des crédits d’impôt, et elle en fait l’outil de référence pour les foyers à TMI faible ou nulle. Quatre familles structurent la matière : famille et domicile (les plus universelles), écologie et forestier (avec des bouleversements au 01/01/2026), et le volet professionnel/agricole qui vise les indépendants.

5.1 Famille et emploi à domicile : garde enfant, salarié à domicile

Ces deux crédits concernent une part considérable des foyers français, et leur total consommé chaque année dépasse plusieurs milliards d’euros de dépenses fiscales. Le fonctionnement précis mérite d’être passé en revue, parce que l’articulation avec l’URSSAF et l’avance de janvier génère des confusions régulières.

Le crédit frais de garde d’enfant de moins de 6 ans est de 50 %, plafonné à 3 500 € par enfant et par an (1 750 € en garde alternée entre parents séparés). Il couvre les frais engagés chez une assistante maternelle agréée, une crèche (publique ou privée), une micro-crèche, une garderie périscolaire, ou pour une garde extérieure au domicile du parent. Les frais de garde à domicile, en revanche, relèvent du crédit salarié à domicile, pas de ce crédit spécifique. Le crédit est remboursable : un foyer non imposable qui paie 2 000 € d’assistante maternelle reçoit 1 000 € du Trésor, même sans impôt à réduire.

Le crédit salarié à domicile couvre un périmètre plus large : aide-ménagère, garde d’enfant à domicile, auxiliaire de vie, soutien scolaire, jardinage, petit bricolage, assistance informatique. Taux de 50 %, plafond de base 12 000 € par an, majoré de 1 500 € par enfant ou ascendant à charge, avec un cap absolu à 15 000 € (porté à 20 000 € si un membre du foyer est titulaire d’une carte d’invalidité 80 % ou perçoit l’APA). Deux sous-plafonds internes, le jardinage à 5 000 €/an, le petit bricolage à 500 €/an (bricolage > 500 € = non éligible au crédit). Le crédit est également remboursable.

Une spécificité qui génère un nombre impressionnant d’erreurs de déclaration, c’est le mécanisme CESU+ URSSAF. Concrètement, quand un particulier-employeur utilise CESU+ (le service intégré de l’URSSAF), l’État ne verse plus le crédit en différé via la déclaration d’impôt, mais il le déduit en temps réel sur chaque bulletin de paye : le foyer paie 50 % réel au salarié, l’URSSAF complète automatiquement l’autre 50 %. Attention, ne pas redéclarer ces sommes dans la 2042 RICI : c’est l’erreur classique, et elle entraîne une double prise en charge qui sera corrigée par la DGFiP avec régularisation. Le CESU+ est optionnel, mais il simplifie considérablement la trésorerie mensuelle d’un foyer employeur.

L’avance de 60 % versée le 15 janvier mérite elle aussi une clarification. Pour tous les foyers ayant déjà déclaré des crédits récurrents (garde, salarié à domicile, dons) l’année précédente, la DGFiP verse automatiquement 60 % du crédit attendu sur le compte bancaire, courant janvier. Le solde des 40 % arrive avec l’avis d’imposition en juillet-août. L’avance n’est pas un complément ni une aide supplémentaire, c’est simplement un décaissement anticipé. La déclaration de mai doit mentionner l’intégralité des dépenses engagées (100 %), pas le solde restant après avance. Confondre les deux est l’erreur la plus fréquente sur ce volet.

| Crédit | Taux | Plafond annuel | Particularité |

|---|---|---|---|

| Frais de garde enfant < 6 ans | 50 % | 3 500 €/enfant (1 750 € en garde alternée) | Crèche, assistante maternelle agréée, garde extérieure |

| Salarié à domicile | 50 % | 12 000 € (base) + 1 500 €/enfant ou ascendant, cap 15 000 € ; 20 000 € si invalidité | Jardinage plafonné à 5 000 €/an, bricolage à 500 €/an |

| Équipement logement personnes âgées/handicapées | 25 % | 5 000 € / 10 000 € sur 5 ans + 400 €/personne à charge | Dispositif non prorogé au-delà du 31/12/2025 (art. 200 quater A CGI) |

Données à jour — avril 2026.

Une alerte de fin d’année à garder en tête, le crédit d’impôt pour l’équipement du logement des personnes âgées ou handicapées (monte-escalier, douche adaptée, barres d’appui) n’a pas été prorogé au-delà du 31/12/2025 (art. 200 quater A CGI). Les dépenses engagées et payées jusqu’au 31/12/2025 restent éligibles sur la déclaration 2026, mais à partir du 01/01/2026, plus rien. C’est une sortie silencieuse du paysage fiscal, qui concernait principalement les foyers dont un membre devient dépendant. Les alternatives existent (aides APA, MaPrimeAdapt’ pour certains travaux d’adaptation, aides locales), mais aucune ne compense intégralement la disparition de ce crédit.

L’emploi à domicile couvre le quotidien. Passons aux crédits tournés vers la transition écologique et la gestion forestière, avec des évolutions réglementaires significatives en 2026.

5.2 Écologie et forestier : ce qui reste, ce qui disparaît en 2026

Le paysage du crédit écologique s’est considérablement resserré ces dernières années. MaPrimeRénov’ a absorbé l’essentiel des anciens crédits d’impôt transition énergétique (CITE), et il ne reste qu’un nombre limité de dispositifs qui passent encore par la 2042 RICI.

Le crédit pour borne de recharge de véhicule électrique (en résidence principale ou secondaire) est à 75 % des dépenses, avec un plafond relevé à 500 € par système. Mais attention, ce dispositif est supprimé à compter du 01/01/2026 : l’article 200 quater C CGI n’a pas été prorogé par la LF 2026. Pour les foyers qui envisageaient l’installation d’une borne en 2026, la seule façon de bénéficier du crédit est que la facture soit datée et payée avant le 31/12/2025. Au-delà, l’équipement reste utile mais perd sa contrepartie fiscale. C’est une information qu’il faut faire circuler, parce que beaucoup de propriétaires de véhicules électriques projetaient l’installation sur 2026 sans vérifier les dates.

L’investissement forestier par souscription de parts suit deux régimes selon la date. Les souscriptions effectuées à partir du 01/01/2023 ouvrent droit à un crédit de 25 %, plafond 6 250 € (célibataire) ou 12 500 € (couple), engagement 8 ans. Les souscriptions antérieures à cette date restaient en réduction 18/25 % (vu en 4.5). La différence pratique entre les deux régimes tient à la remboursabilité, avec le crédit, un foyer non imposable récupère l’avantage ; avec la réduction, non. Les travaux forestiers sur des parcelles déjà détenues donnent également droit à un crédit de 25 %, mêmes plafonds.

| Crédit | Taux | Plafond | Durée |

|---|---|---|---|

| Borne recharge véhicule électrique (résidence principale/secondaire) | 75 % | 500 € par système | Dépenses payées jusqu’au 31/12/2025 ; dispositif supprimé à compter du 01/01/2026 |

| Investissement forestier (souscription à partir du 01/01/2023) | 25 % | 6 250 € / 12 500 € | Engagement 8 ans |

| Travaux forestiers | 25 % | 6 250 € / 12 500 € | — |

Données à jour — avril 2026.

Une clarification qui revient régulièrement, MaPrimeRénov’ n’est PAS un crédit d’impôt. C’est une subvention directe versée par l’Anah, qui arrive sur le compte du bénéficiaire avant le démarrage des travaux (ou pendant, selon le dispositif). Elle ne se déclare pas dans la 2042 RICI, elle n’apparaît pas sur l’avis d’imposition et elle n’entre dans aucun plafond de niches fiscales. La confusion entre MaPrimeRénov’ et l’ancien CITE (crédit d’impôt transition énergétique) est une erreur qui revient systématiquement sur les déclarations des foyers qui ont fait des travaux énergétiques, et ne pas la déclarer en crédit, c’est s’exposer à un contrôle avec reprise.

Les crédits familiaux et écologiques étant couverts, restent les leviers professionnels et agricoles, qui concernent une population plus restreinte mais qui peuvent représenter des montants significatifs.

5.3 Spécificités indépendants et agriculteurs : CIR, CII, crédit bio

Ces crédits ciblent les activités professionnelles imposées à l’IR et les agriculteurs. Ils ne s’adressent pas au grand public, mais pour les profils concernés, ils peuvent inverser significativement le calcul fiscal de l’année.

Les cotisations syndicales ouvrent droit à un crédit de 66 %, plafonné à 1 % du revenu imposable, pour les salariés et retraités qui ne sont pas aux frais réels. Les frais réels excluent ce crédit, puisqu’ils permettent déjà de déduire les cotisations directement. C’est un cumul à surveiller : ceux qui basculent sur les frais réels doivent intégrer les cotisations syndicales dans leur déduction au lieu de les revendiquer en crédit, sinon double imputation et contrôle à la clé.

Le Crédit d’Impôt Recherche (CIR) est l’un des dispositifs les plus puissants du code général des impôts, avec 30 % des dépenses de R&D jusqu’à 100 M€, 5 % au-delà. Il s’adresse aux entreprises au réel, y compris aux personnes physiques exerçant une activité soumise à l’IR (ce qui est rare en pratique, mais existe). Pour un indépendant qui développe un logiciel ou un procédé innovant, le CIR peut représenter plusieurs dizaines de milliers d’euros de crédit remboursable, à condition que les dépenses éligibles soient correctement identifiées et documentées. L’agrément CIR préalable n’est pas obligatoire mais fortement recommandé, car la DGFiP contrôle systématiquement les dossiers importants, et une reprise sur 3 exercices est courante.

Le Crédit d’Impôt Innovation (CII) pour les PME complète le CIR pour les dépenses d’innovation hors R&D stricto sensu. Taux standard de 20 %, porté à 60 % dans les DOM, 35 % pour les moyennes entreprises en Corse, 40 % pour les petites entreprises en Corse. Plafond de 400 000 € de dépenses éligibles par an, dispositif applicable jusqu’au 31/12/2027. Le CII couvre notamment la conception de prototypes, les essais, la sous-traitance à des bureaux d’étude agréés.

Le crédit d’impôt agriculteurs bio est forfaitaire, plafonné à 4 500 € maximum, et il est conditionné à des recettes bio représentant au moins 40 % des recettes totales de l’exploitation (art. 244 quater L CGI). C’est un crédit remboursable, ce qui change radicalement la donne pour les petites exploitations en conversion. Un agriculteur bio à TMI 11 % qui n’était imposable qu’à 500 € reçoit quand même les 4 500 € intégraux : 500 € absorbent l’impôt dû, et le Trésor lui rembourse les 4 000 € d’excédent en été. C’est l’illustration concrète de la différence entre réduction et crédit, car avec une réduction, seuls 500 € auraient été consommés, les 4 000 € se seraient évaporés.

| Crédit | Taux | Plafond | Spécificité |

|---|---|---|---|

| Cotisations syndicales (hors frais réels) | 66 % | 1 % du revenu imposable | Salariés et retraités |

| Crédit d’impôt recherche (CIR) | 30 % jusqu’à 100 M€, 5 % au-delà | — | Entreprises au réel, personnes physiques exerçant une activité à l’IR |

| Crédit d’impôt innovation (CII) — PME | 20 % (60 % en DOM ; 35 % moyennes / 40 % petites entreprises en Corse) | 400 000 € dépenses éligibles | Activités d’innovation ; applicable jusqu’au 31/12/2027 |

| Agriculteurs bio | Forfait | 4 500 € maximum | Recettes bio ≥ 40 % des recettes totales (art. 244 quater L CGI) |

Données à jour — avril 2026.

Vous avez à présent l’ensemble des dispositifs en tête. Mais dès que plusieurs leviers sont cumulés, une règle transversale vient limiter la somme des avantages obtenus, le plafonnement global des niches fiscales. C’est à cette règle, et à ses exceptions, que la dernière étape de la compréhension est consacrée.

6. Plafonnement global des niches fiscales et cas limites

Vous connaissez maintenant l’ensemble des déductions, réductions et crédits qui peuvent s’imputer sur votre impôt. Mais dès lors qu’un foyer cumule plusieurs dispositifs, l’administration fiscale impose une limite globale à la somme des avantages cumulables, sous peine de laisser les hauts revenus neutraliser totalement leur impôt. Combien peut-on cumuler avant que le fisc dise stop, et surtout quels dispositifs échappent à cette règle ? C’est là qu’une autre ligne de défense, la CDHR, entre en scène pour les revenus au-delà de 250 000 €.

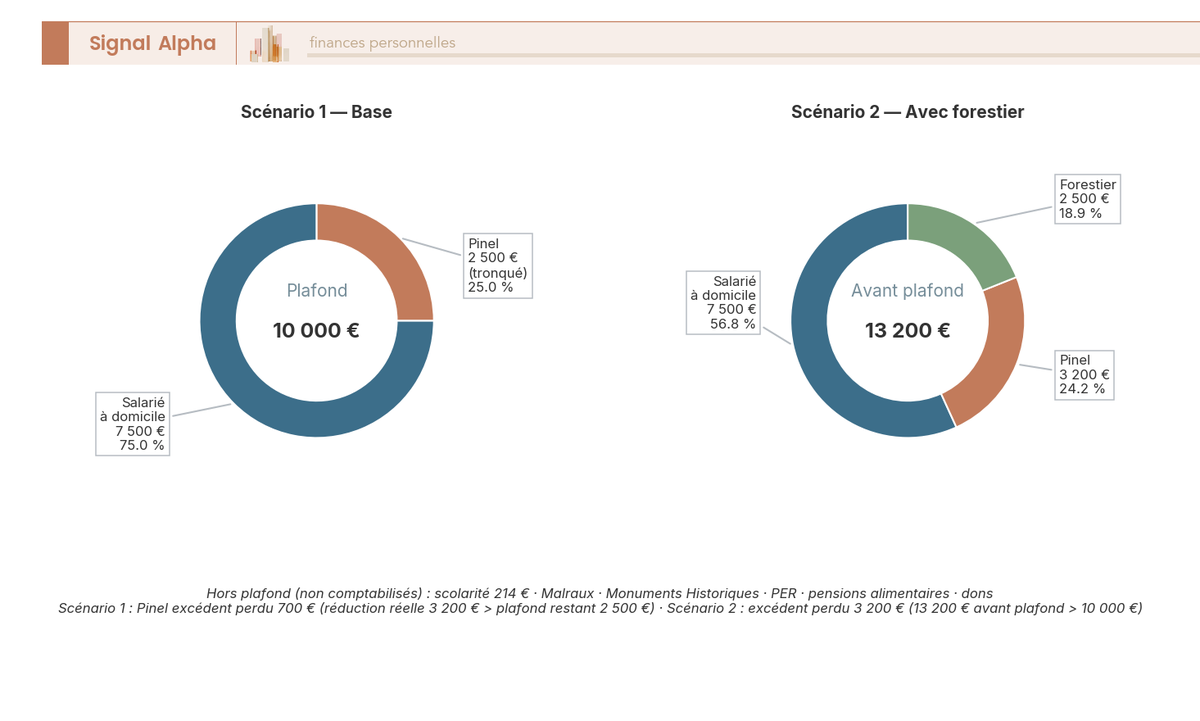

6.1 La règle 10 000 € / 18 000 € : comment elle s’applique concrètement

Le plafonnement global des niches fiscales est défini à l’article 200-0 A du CGI. Le principe est simple : la somme des avantages soumis au plafond ne peut pas dépasser 10 000 € par foyer fiscal et par an. Il s’agit d’avantages nets, c’est-à-dire les réductions et crédits eux-mêmes, pas les sommes investies. Un Pinel de 3 200 € par an consomme 3 200 € du plafond, pas l’investissement de 300 000 € qui le génère.

Le plafond est majoré à 18 000 € si le foyer bénéficie d’au moins un dispositif SOFICA ou d’un investissement Outre-mer (Girardin industriel/social). L’application est automatique sur impots.gouv.fr : le simulateur affiche un message « plafonnement global atteint » en temps réel pendant la déclaration dès que le cumul approche ou dépasse la limite, ce qui permet de corriger avant validation.