Dernière mise à jour : mai 2026

Vous avez plusieurs centaines de milliers d’euros à immobiliser sur dix ou quinze ans, une TMI de 41 ou 45 %, et l’IFI vous coûte chaque année une somme qui finit par peser lourd. L’achat de parts de SCPI en nue-propriété revient régulièrement quand vous en discutez avec votre banque ou votre CGP, mais entre les barèmes de décote qui varient d’une société de gestion à l’autre, le choix de l’usufruitier et les clauses de sortie anticipée, rien n’est documenté de façon homogène. Le risque concret, c’est de signer une opération qui sort 200 000 € de votre patrimoine pour quinze ans à des conditions sous-optimales, alors que la même décote chez un autre opérateur valait cinq à dix points de plus. Depuis le 1er janvier 2026, la Loi de Finances a confirmé que l’article 968 du Code général des impôts reste inchangé, ce qui rattache la valeur en pleine propriété à l’usufruitier et laisse pleinement opérant le mécanisme d’optimisation IFI via la nue-propriété de SCPI, malgré les craintes de réforme qui ont circulé pendant la discussion budgétaire.

Dans ce guide, on décortique la mécanique du démembrement temporaire, on chiffre les fourchettes de décote selon la durée et on tranche la question scpi pleine propriété ou nu propriété selon votre profil fiscal. Vous y trouverez aussi les SCPI qui proposent réellement le démembrement en 2026, le calcul du TRI net après impôts et la checklist à exécuter avant signature.

1. Comment fonctionne l’achat de parts de SCPI en nue-propriété

Avant de parler décote et fourchettes par durée, il faut comprendre ce que vous achetez vraiment quand vous signez un bulletin de souscription en nue-propriété, et qui se trouve en face de vous dans l’opération. Sans cette base juridique et économique, les chiffres qui suivent restent abstraits, et les choix structurants (durée contractuelle, identité de l’usufruitier, clauses de cession) ressemblent à des cases à cocher au lieu d’être les vrais leviers de la décision.

1.1 Démembrement temporaire de parts de SCPI : principes et reconstitution

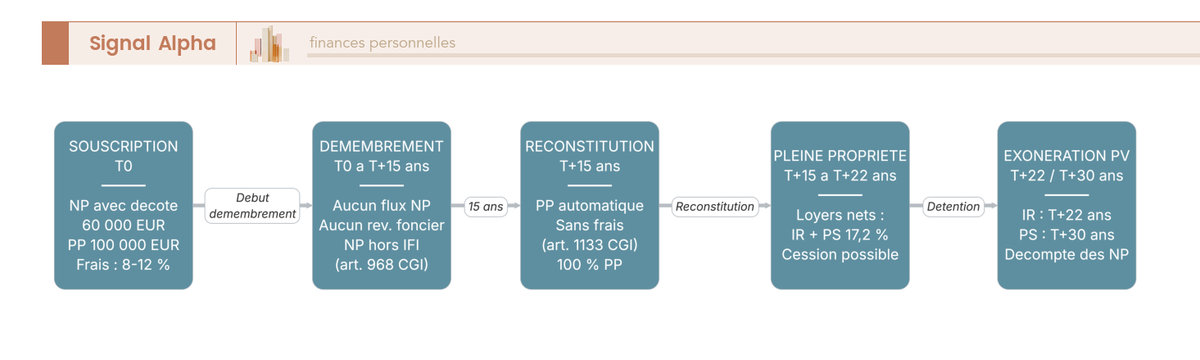

Le démembrement consiste à scinder une part de SCPI en deux droits réels distincts, vendus séparément à deux acheteurs différents. L’usufruitier reçoit les revenus distribués, c’est-à-dire les loyers nets de charges et de frais de gestion versés trimestriellement par la société de gestion, et il conserve les droits de vote courants en assemblée générale ordinaire. Le nu-propriétaire, lui, achète le droit au capital : il deviendra propriétaire plein et entier des parts à l’échéance contractuelle, sans rien percevoir entre temps. Pendant toute la durée du démembrement, son droit politique se limite aux assemblées extraordinaires et aux modifications statutaires.

La durée est fixée contractuellement, dans une fourchette de 5 à 20 ans. Les paliers les plus diffusés sur le marché primaire 2026 sont 5, 7, 10, 12, 15 et 20 ans. La durée 7 ans s’est largement développée depuis 2021, portée par les besoins de placement de la trésorerie d’entreprise. À l’échéance, la pleine propriété se reconstitue automatiquement : le nu-propriétaire récupère 100 % des parts sans nouvelle souscription, sans intervention notariale et sans droit de mutation à payer. C’est l’article 1133 du CGI (et la doctrine BOFiP BOI-ENR-DMTOI-10-10-10) qui consacre cette neutralité fiscale, principe inchangé en 2026. Aucun frais d’entrée supplémentaire, aucun acte payant, la reconstitution est un non-événement administratif, et c’est précisément ce qui rend le montage efficace sur des durées longues.

Cette mécanique impose une discipline préalable, avant même de regarder les fourchettes de décote. Le capital placé en nue-propriété de SCPI doit être un capital strictement immobilisable sur la durée contractuelle, idéalement augmentée d’une marge de 1 à 2 ans pour absorber un éventuel décalage de cession après reconstitution. Aucun fonds destiné à un projet daté (apport résidentiel, études des enfants, transition professionnelle) ne doit transiter par ce montage. C’est la règle qui filtre, en amont de toute analyse de rendement, les profils pour lesquels la NP SCPI est pertinente, et ceux pour lesquels elle ne l’est pas, quel que soit le niveau de décote affiché. Sur ce segment, l’investissement en démembrement de propriété n’a de sens que si votre trésorerie est durablement excédentaire.

1.2 Qui est l’usufruitier en pratique et quels droits conserve le nu-propriétaire ?

La contrepartie usufruitière du particulier nu-propriétaire est, dans la quasi-totalité des opérations 2026, une personne morale soumise à l’impôt sur les sociétés. Trésorerie d’entreprise SAS ou SARL, SCI à l’IS, holding patrimoniale, ces structures achètent l’usufruit pour deux raisons fiscales convergentes. D’une part, les revenus encaissés sont taxés à l’IS (15 % sur la première tranche, 25 % au-delà) et non au barème de l’IR augmenté de 17,2 % de prélèvements sociaux. D’autre part, et c’est le moteur principal, l’usufruit est inscrit à l’actif et amorti linéairement comme immobilisation incorporelle, conformément à la doctrine BOI-BIC-AMT-20-20. Cette double mécanique fiscale (taux d’IS + amortissement) explique pourquoi un usufruitier IS accepte de payer le droit aux revenus à un prix qui rendrait l’opération mécaniquement perdante pour un particulier. C’est cette asymétrie fiscale UP IS contre NP IR qui finance la décote dont vous bénéficiez en miroir côté nu-propriétaire, et que nous chiffrerons dans la section suivante.

Les droits du nu-propriétaire pendant le démembrement tiennent en quatre points concrets, qui sont aussi les quatre questions les plus fréquentes en amont de la souscription. Combien je perçois pendant la durée ? Zéro. C’est la réponse exacte, et elle vaut pour les loyers comme pour les éventuelles plus-values en réserve distribuées par la SCPI. Quelle information je reçois ? Le rapport annuel, le bulletin trimestriel et les convocations aux assemblées générales, exactement comme un associé en pleine propriété. Quels droits politiques je conserve ? Le vote en assemblée extraordinaire et sur les modifications statutaires, mais pas sur les décisions courantes (validation des comptes, distribution, renouvellement du conseil de surveillance). Puis-je sortir avant l’échéance ? Non, dans la quasi-totalité des contrats observés, qui contiennent une clause d’incessibilité ou de cession conjointe imposant l’accord de l’usufruitier. Les sorties anticipées existent mais restent rares et coûteuses, ce qui ramène à la règle d’immobilisation déjà rappelée.

La procédure d’achat passe par le marché primaire, via un distributeur. CGP indépendants, banques privées et plateformes en ligne se partagent la collecte, les plateformes confirmées comme actives en 2026 étant Linxea, Louve Invest, France SCPI, Patrimea et MeilleureSCPI. Le bulletin de souscription précise la durée contractuelle, la clé de répartition entre nue-propriété et usufruit (en pourcentage de la pleine propriété) et la date exacte de reconstitution. Un point souvent sous-estimé : l’AMF n’oblige pas le distributeur à fournir nominativement l’identité de l’usufruitier dans la documentation commerciale. Or cette identité conditionne la solidité économique de l’opération sur 10 ou 15 ans, notamment en cas de défaillance ou de dissolution de la personne morale usufruitière. Le bon réflexe avant de signer est d’exiger par écrit l’identité et la qualité de l’usufruitier, et d’obtenir confirmation que l’usufruit est bien intégralement souscrit. Cette information n’est pas standardisée, et ce qu’on observe sur le terrain, c’est qu’elle ne sort qu’à la demande explicite.

2. Décote, durée et SCPI proposant le démembrement

La mécanique étant clarifiée et l’identité IS de l’usufruitier comprise, la question pratique devient celle du prix réel d’entrée. Combien payez-vous aujourd’hui pour récupérer demain une pleine propriété donnée, et chez quelles sociétés de gestion l’opération est-elle effectivement disponible en 2026 ? Les deux réponses sont indissociables : la fourchette de décote dépend en partie de la SCPI choisie, et le panel actif sur le marché primaire reste circonscrit à une vingtaine de noms.

2.1 Quelle décote pour quelle durée : barème économique 2026 et erreur à éviter avec l’article 669 II CGI

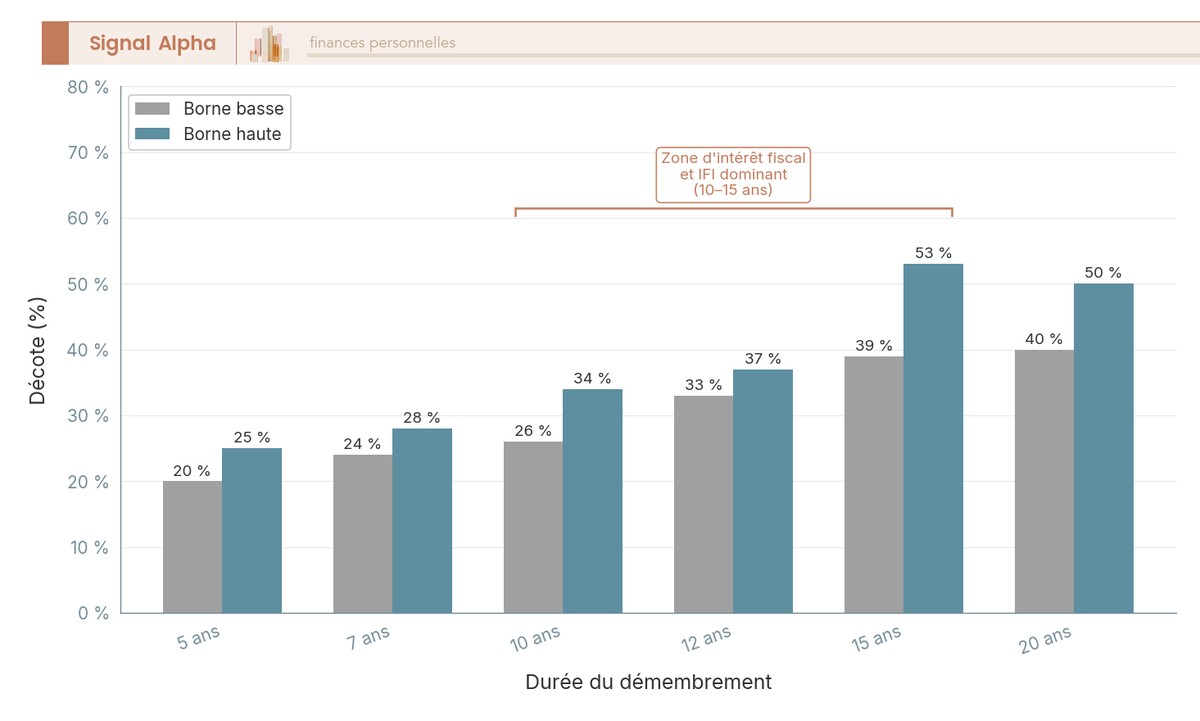

La décote économique croît avec la durée d’immobilisation, parce que plus l’usufruitier capitalise de revenus distribués, plus il est prêt à payer cher pour son droit, ce qui mécaniquement abaisse la quote-part du nu-propriétaire. Les fourchettes observées sur le marché primaire 2026, agrégées à partir des bulletins ASPIM, des plateformes spécialisées (2ndmarket, Hagnéré Patrimoine, France SCPI) et de la documentation commerciale Corum et Sofidy, se présentent comme suit. Sur 5 ans, la décote nue-propriété s’établit entre 20 % et 25 %. Sur 7 ans, entre 24 % et 28 %. Sur 10 ans, entre 26 % et 34 %. Sur 12 ans, entre 33 % et 37 %. Sur 15 ans, dans une fourchette beaucoup plus large de 39 % à 53 %. Sur 20 ans, entre 40 % et 50 %. Ces ordres de grandeur sont indicatifs, propres à chaque société de gestion et ajustés opération par opération, sans grille publique systématique.

La lecture économique est plus parlante que les fourchettes brutes. Une décote de 32 % sur 10 ans correspond, avec un taux de distribution stable autour de 4,5 % du côté de la SCPI, à un TRI brut latent compris entre 4,1 % et 4,5 % par an sur la nue-propriété. Autrement dit, vous achetez aujourd’hui à 68 % du prix une pleine propriété qui se reconstituera mécaniquement dans dix ans, ce qui équivaut à un rendement annualisé du même ordre que la distribution courante de la SCPI en pleine propriété, mais sans le moindre euro d’impôt sur le revenu ni de prélèvements sociaux pendant la phase. Le calcul détaillé du TRI net après fiscalité de cession est traité plus loin dans le guide ; à ce stade, retenez que la décote n’est pas un cadeau commercial, c’est le prix de marché de l’absence de flux pendant la durée contractuelle.

L’erreur la plus fréquente sur ce sujet consiste à confondre cette décote économique avec le barème fiscal de l’article 669 II du CGI. Ce barème (23 % de la valeur de la pleine propriété par tranche de 10 ans, dans la limite de 30 ans, pour l’usufruit à durée fixe) ne sert qu’aux donations et aux successions. Il ne s’applique pas à une opération d’achat à titre onéreux entre un particulier et un usufruitier IS. Le prix payé sur le marché primaire suit la fourchette économique observée, pas la grille fiscale 669 II. La confusion est fréquente parce que les deux barèmes parlent de pourcentages de pleine propriété appliqués à des durées, mais ils ne servent ni les mêmes opérations ni les mêmes contribuables. Le distributeur doit remettre une note d’information AMF qui détaille la clé contractuelle, et c’est cette clé, et elle seule, qui fixe le prix payé.

Deux réflexes pratiques structurent la signature. D’abord, comparez la décote sur 2 à 3 opérations actives avant de signer, parce que les écarts entre sociétés de gestion sur une même durée peuvent atteindre 8 à 10 points (une décote de 39 % et une décote de 49 % sur 15 ans représentent un écart de 10 000 € sur un investissement nu-propriétaire de 60 000 €). Ensuite, vérifiez la répartition des frais de souscription. Les frais sont calculés sur la pleine propriété (8 % à 12 % TTC selon la SCPI) et supportés par défaut au prorata du prix payé, le nu-propriétaire payant une quote-part qui contient déjà 100 % des frais PP. Ce point doit être confirmé dans la note d’information AMF, parce que certaines opérations facturent 100 % des frais à l’usufruitier (ce qui améliore mécaniquement la décote nette du NP). La quote-part de frais est rarement mise en avant dans la communication commerciale, et pourtant elle change directement le rendement réel.

2.2 Quelles SCPI proposent réellement le démembrement en 2026

Le panel des SCPI qui proposent régulièrement des opérations en démembrement sur le marché primaire 2026 reste limité, et l’éligibilité dépend de la disponibilité d’usufruit du côté de la société de gestion (qui doit avoir trouvé une contrepartie IS prête à signer). Les six noms les plus actifs sur les plateformes en 2026, avec leur stratégie sous-jacente et leur taux de distribution 2025, sont récapitulés ci-dessous.

| SCPI | Société de gestion | Stratégie | TD 2025 |

|---|---|---|---|

| Corum Origin | Corum AM | Diversifiée Europe, opportuniste | 6,50 % (dont 5,93 % distribution + 0,57 % plus-values) |

| Pierval Santé | Euryale AM | Santé Europe (EHPAD, cliniques) | 4,06 % |

| Épargne Pierre | Atland Voisin | Diversifiée commerces et bureaux régions | 5,28 % |

| PFO2 (Perial O2) | Perial AM | Bureaux ESG France | 4,65 % |

| Primovie | Primonial REIM | Santé, éducation, dépendance Europe | 4,04 % |

| Sofidynamic | Sofidy | Diversifiée commerces et bureaux Europe | 9,04 % (jeune SCPI, à relativiser sur l’historique) |

Données à jour — 2025-2026.

D’autres SCPI éligibles au démembrement et présentes sur les plateformes en 2026 incluent Iroko Zen, Remake Live, Activimmo, Cristal Rente, Épargne Foncière et Épargne Pierre Europe. La liste précise référencée chez chaque distributeur évolue trimestre par trimestre selon la collecte et la disponibilité d’usufruit, et elle n’est pas figée sur une page agrégée publique. Au moment de la souscription, le bon réflexe est de consulter directement le distributeur pour obtenir la liste effective des opérations ouvertes, avec leurs durées et leurs clés de répartition.

Le taux de distribution doit être lu avec une nuance que les retours terrain montrent souvent oubliée : ce TD ne revient pas au nu-propriétaire pendant le démembrement. Le nu-propriétaire ne touche aucun loyer, et c’est précisément la contrepartie de la décote. Le TD reste néanmoins un indicateur central pour deux raisons. Il signale la santé locative du portefeuille sous-jacent, puisqu’un TD stable autour de 4,5 % sur plusieurs années traduit un patrimoine occupé et payant, c’est-à-dire un sous-jacent solide qui justifie le prix de retrait à l’échéance. Il influence aussi le prix de souscription, donc le prix de retrait au moment de la reconstitution, parce qu’une SCPI qui distribue régulièrement attire plus de collecte et maintient plus facilement son prix de part. Le TD exceptionnel de Sofidynamic (9,04 %) tient à son statut de jeune SCPI à effet de levier sur la collecte initiale et ne doit pas être extrapolé sur 15 ans : le TD se normalisera mécaniquement à mesure que le portefeuille mature.

Le choix de la SCPI ne se résume donc pas au TD le plus élevé. Ce qu’on observe sur le terrain, c’est qu’une diversification raisonnable sur 2 à 3 SCPI de stratégies différentes (par exemple santé européenne, bureaux ESG France, commerce diversifié) permet de limiter le risque idiosyncratique d’une concentration sur une seule société de gestion ou une seule classe d’actifs immobiliers. C’est aussi un moyen de panacher les durées si plusieurs opérations actives le permettent (10 ans sur l’une, 15 ans sur l’autre), de manière à étaler la reconstitution et à conserver une optionnalité partielle de réinvestissement à l’échéance. Pour aller plus loin sur les SCPI elles-mêmes (sélection, frais, performance), le comparatif des 8 meilleures SCPI en 2026 détaille les critères de sélection en pleine propriété, qui restent largement applicables au choix du sous-jacent en démembrement.

La mécanique désormais clarifiée, la décote chiffrée et le panel des SCPI éligibles cartographié, vous avez tout ce qu’il faut pour aborder la question qui fait vraiment basculer la décision : que payez-vous fiscalement en tant que nu-propriétaire pendant et après le démembrement, et quel profil patrimonial fait pencher l’arbitrage en faveur du montage ?

3. Fiscalité du nu-propriétaire pendant et après le démembrement

L’arbitrage se joue désormais sur le terrain fiscal. Trois piliers structurent la position du NP : zéro revenu imposable pendant la phase, exclusion d’IFI, et régime de plus-value à la revente qui dépend du prix NP payé et de la date d’acquisition.

3.1 Aucun revenu foncier imposable pendant la phase de démembrement

Pendant toute la durée, vous ne percevez rien et vous ne déclarez rien. La doctrine BOI-RFPI-CHAMP-30-20, combinée à la transparence fiscale de l’article 8 du CGI, attribue les revenus distribués à l’usufruitier seul. Aucun IR ni PS ne sont dus, et c’est un non-événement déclaratif.

Les chiffres parlent. Sur une SCPI distribuant 4,5 % par an pour 100 000 € PP (4 500 € annuels), un détenteur PP à TMI 41 % paye chaque année 4 500 × (41 % + 17,2 %) = 2 619 € d’IR + PS, soit près de 39 000 € cumulés sur quinze ans. Le NP paye 0 €. Ce différentiel d’environ 39 000 € d’impôt évité sur 100 000 € de PP équivalente est, en pratique, le premier moteur de la décote dont le NP bénéficie en miroir.

Faux ami à neutraliser : les loyers SCPI sont des revenus fonciers, imposés au barème progressif de l’IR plus 17,2 % de PS, pas au PFU 31,4 % des valeurs mobilières. C’est exactement ce qui rend la NP SCPI sans intérêt à TMI 11 % et de plus en plus puissante quand la TMI monte.

3.2 Exclusion d’IFI : pourquoi la nue-propriété sort de l’assiette

Le second pilier vise une frange plus étroite, mais avec un effet souvent supérieur. L’article 968 al. 1 du CGI rattache la valeur PP à l’usufruitier (BOI-PAT-IFI-20-20-30-20). Or l’usufruitier est une personne morale à l’IS, hors champ IFI (réservé aux personnes physiques). Le NP, lui, ne déclare rien. Résultat consolidé : personne ne paye d’IFI sur le sous-jacent immobilier pendant toute la durée.

L’effet se chiffre. Pour un patrimoine immobilier proche du seuil de 1 300 000 €, déplacer 200 000 à 400 000 € de PP vers de la NP SCPI peut soit faire passer sous le seuil et annuler l’IFI, soit écraser les tranches élevées (jusqu’à 1,5 % marginal au-delà de 10 M€). Ce qui ressort des retours terrain situe le gain IFI cumulé entre 15 et 30 % de l’investissement initial sur des durées 12-20 ans, à comparer à la décote économique qui s’ajoute, pas qui se substitue. Pour le redevable IFI, c’est précisément ce qui justifie d’aller chercher des durées longues. Le guide Investir en nue-propriété — décote, fiscalité et leviers sur 15 à 20 ans détaille les arbitrages parallèles.

Un bémol à garder en tête : l’article 968 n’a pas été modifié par la LF 2026 (analyses Deloitte, Sénat l25-139-21, Syage Notaires au 1er janvier 2026), mais il reste l’angle d’attaque le plus probable d’une réforme future. Dimensionner l’opération pour que le TRI net reste acceptable hors gain IFI absorbe ce risque.

3.3 Plus-value à la revente : régime des titres SPI et décompte de la durée de détention

À la cession après reconstitution s’applique le régime des titres de sociétés à prépondérance immobilière (article 150 UB CGI, qui renvoie aux PV immobilières des particuliers). Taux de base : 19 % d’IR plus 17,2 % de PS, soit 36,2 % brut, les PS étant maintenus à 17,2 % sur les PV immobilières par exception confirmée à la LFSS 2026 (régime général 18,6 %). Surtaxe progressive de 2 % à 6 % au-delà de 50 000 € de PV nette (article 1609 nonies G CGI).

Deux nuances décident de la facture. D’abord, le prix d’acquisition retenu est le prix NP effectivement payé, pas la valeur PP reconstituée (art. 150 VB CGI, BOI-RFPI-PVI-20-10-20). Sur une PP reconstituée à 100 000 € pour un prix NP de 60 000 €, la PV brute est de 40 000 € avant abattement, même si la valeur de marché n’a pas bougé.

Ensuite, la durée de détention se décompte depuis la date d’acquisition de la NP, pas depuis la reconstitution (BOI-RFPI-PVI-20-20, mise à jour 18 juillet 2023, inchangée 2026 : «la durée de détention doit être décomptée à partir de la première des deux acquisitions»). D’où une optimisation simple : NP 15 ans + 7 ans de détention après reconstitution = 22 ans cumulés, et exonération totale d’IR sur la plus-value au titre du barème 22/30 ans (IR à 22 ans, PS à 30 ans). Un point à surveiller pour 2026 : un amendement LF 2026 a été discuté pour modifier l’article 150 VC (8 % par an au-delà de la 5e année, exonération IR à 17 ans), mais la doctrine BOFiP au 1er janvier 2026 maintient le barème 22/30 ans — à reconfirmer auprès d’un fiscaliste avant cession.

Pour cadrer l’ensemble du raisonnement fiscal immobilier, le dossier Fiscalité immobilière 2026 — revenus fonciers, IFI et plus-value consolide les barèmes utiles à recouper.

4. Décider et sécuriser son achat de parts en nue-propriété

Reste à savoir pour quel profil l’opération est réellement payante, comment elle se compare aux alternatives, et quels risques doivent être instruits avant de signer.

4.1 Êtes-vous le bon profil ? TMI, IFI, horizon et calcul du TRI net

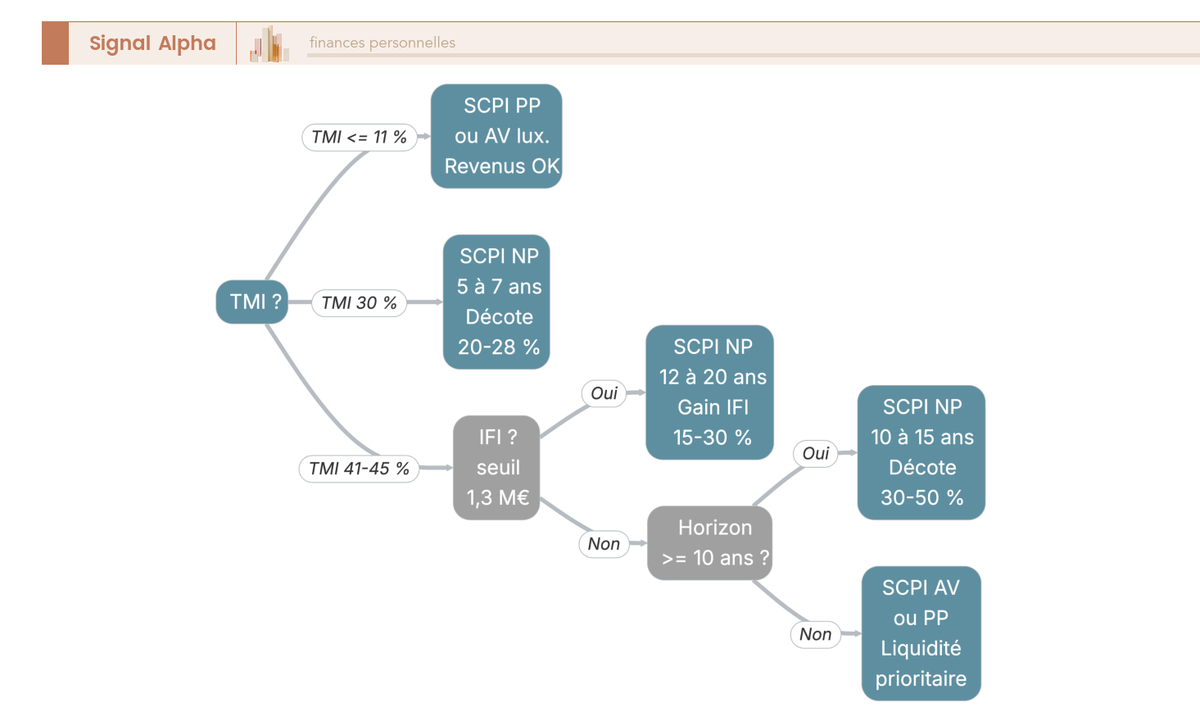

La NP SCPI cible un profil resserré : TMI ≥ 30 %, idéalement 41-45 %, idéalement redevable IFI, sur horizon 10-15 ans (12-20 ans en présence d’IFI). Quatre règles If-Then orientent. TMI 11 % hors IFI : la SCPI PP reste plus efficace. TMI 30 % hors IFI : NP courte 5-7 ans, pertinente comme placement de capital sans flux. TMI 41-45 % hors IFI : zone optimale, NP 10-15 ans avec décote 30-50 %. TMI 41-45 % et IFI : NP 12-20 ans, le gain IFI cumulé devenant déterminant. Tout besoin de revenus immédiats ou un horizon inférieur à 5 ans vous exclut d’office.

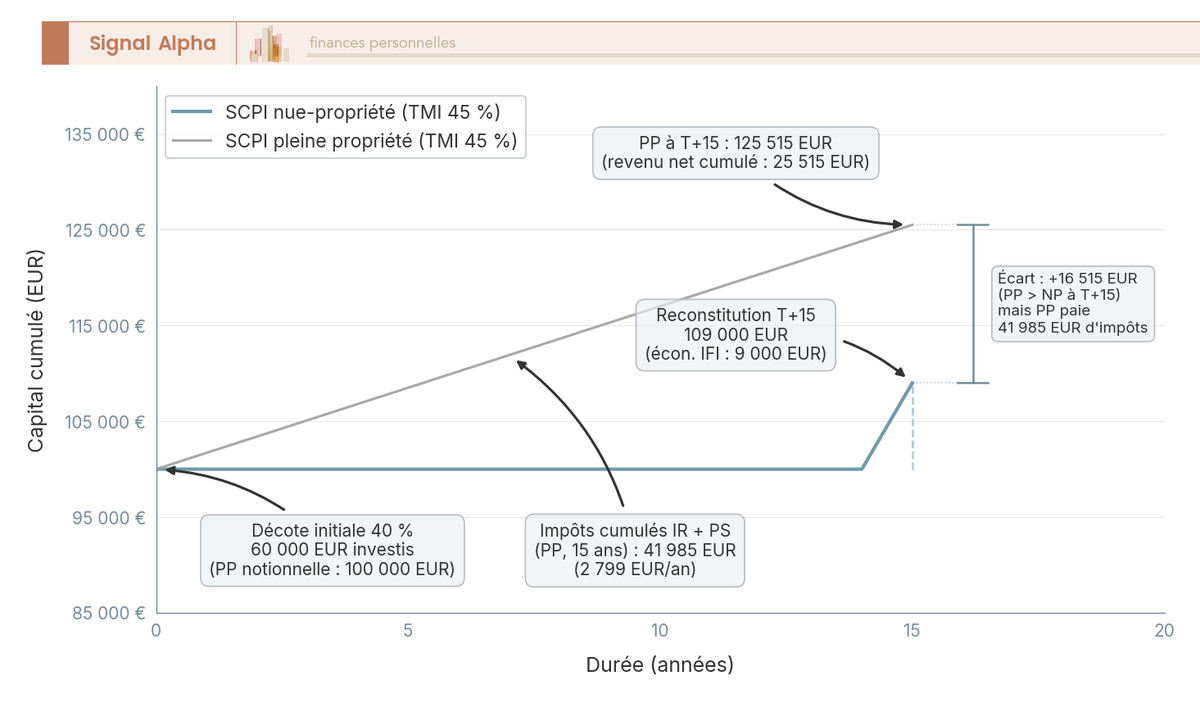

Le TRI net se calcule en quatre composantes : flux initial négatif (prix NP, quote-part de frais incluse), flux nul pendant la durée, économie d’impôt évité année par année (à isoler pour la stress-tester), flux terminal = valeur PP retraitée de la fiscalité de cession. Sur un cas standard TMI 45 %, IFI 1 % p.a., 15 ans, décote 40 % (60 000 € NP pour 100 000 € PP reconstituée) : TRI brut latent ≈ 3,46 % p.a., gain IFI cumulé 9 000 € (≈ 0,9 pt de TRI), TRI net total approchant 4,3 à 4,5 % par an. À comparer à une SCPI PP TD 4,5 % nette d’IR 45 % + PS 17,2 %, qui rend 1,7 % net annuel sur le même horizon.

Note de Henri

un TRI net affiché à 4,5 % par an n’est jamais une valeur acquise. Le test qui change tout, c’est de rejouer le calcul avec une revalorisation de prix de part de moins 10 % à l’échéance — sur un cas comme celui-ci, le TRI brut latent fond de 3,46 % à environ 2,7 % et toute la marge sur l’alternative PP nette se mange. Les tableurs partagés sur Devenir Rentier et les simulateurs de 2nd Market, Hagnéré Patrimoine et France SCPI permettent d’instrumenter ce stress-test avant de signer.

4.2 NP SCPI face aux alternatives : SCPI pleine propriété, NP immobilier direct, SCPI en assurance-vie

Le tableau ci-dessous croise dix critères opérationnels avec les quatre options réellement en concurrence — c’est là qu’on tranche scpi pleine propriété ou nu propriété, et qu’on se forge un scpi nu propriété avis chiffré.

| Critère | SCPI NP temporaire | SCPI pleine propriété | NP immobilier direct | SCPI en assurance-vie |

|---|---|---|---|---|

| Décote initiale | 20-50 % selon durée | Aucune | 30-50 % selon durée | Aucune |

| Revenus courants | Aucun | Trimestriels (TD 4-6 %) | Aucun | Selon arbitrages UC |

| Fiscalité revenus | Sans objet | IR + PS 17,2 % | Sans objet | PFU 30 % à la sortie |

| IFI sur l’actif | Hors assiette | Plein | Hors assiette | Plein si UC immo |

| Liquidité | Très faible (clauses) | Moyenne (secondaire) | Faible | Bonne (rachat AV) |

| Ticket d’entrée | 1 000-5 000 € | 200-1 000 € | 100 000 € et plus | 1 000 € |

| Diversification | Forte | Forte | Faible (un bien) | Forte |

| Reconstitution PP | Automatique sans frais | Sans objet | Automatique sans frais | Sans objet |

| Frais d’entrée | 8-12 % au prorata | 8-12 % | Notariés 7-8 % | 0-3 % UC |

| Profil cible | TMI 41-45 % et/ou IFI, 10-15 ans | TMI 11-30 %, revenus | Patrimoine 100 k€+, 15-20 ans | Liquidité, TMI ≤ 30 % |

Données à jour — 2026.

Trois lectures s’imposent. La NP SCPI domine la SCPI PP pour les profils TMI 41-45 % avec IFI sur horizon ≥ 10 ans, et seulement pour eux — le débat scpi nu propriété ou usufruit suit la même logique de profil. Face à la NP immobilière directe, elle gagne sur la diversification, le ticket d’entrée et la reconstitution sans frais, mais perd l’accès au crédit standard. Face à la SCPI en assurance-vie, elle gagne sur le niveau de décote et l’évitement IFI, mais perd la liquidité du contrat : pour un besoin de capital sous 10 ans, la SCPI en AV reste plus adaptée.

4.3 Risques, achat à crédit et clauses à vérifier avant de signer

Trois familles de risques sont à instruire. Illiquidité totale : clause d’incessibilité ou de cession conjointe quasi-systématique, sorties anticipées rares et coûteuses (rachat amiable de l’usufruit, cession via un marché secondaire étroit). Capital immobilisable durée + 1 à 2 ans, sans exception. Sous-jacent SCPI : la NP n’isole pas du recul du prix de part. Le cas Épargne Foncière illustre une baisse suivie d’un retour à TD 4,86 % en 2025, avec 386 881 parts en attente de retrait au 31 décembre 2024 (SCPI-Lab) et un taux de vacance commerciale de 11,6 % en 2025 (Codata Digest 2026). Fiscalité : la LF 2026 n’a pas modifié l’art. 968 CGI, mais le risque de réforme reste l’angle mort principal. Une opération qui ne fonctionne qu’avec le levier IFI maximal y est exposée frontalement.

L’achat à crédit reste techniquement possible mais peu fréquent : aucun revenu pendant la durée pour absorber les mensualités, nantissement de parts NP complexe, intérêts d’emprunt non déductibles (pas de revenu foncier à imputer). Sur un taux 20 ans à 3,35 % en avril 2026 (Meilleurtaux ; CAFPI 3,17-3,19 %, ORPI 3,27-3,30 %), le coût non déductible érode rapidement la décote. La NP SCPI s’adresse à une stratégie comptant.

Sept points à valider avant de signer. Un, durée et date de reconstitution exactes. Deux, identité et qualité de l’usufruitier obtenues par écrit. Trois, décote comparée sur 2-3 opérations actives. Quatre, TRI net calculé fiscalité de cession incluse et stress-testé avec une revalorisation négative. Cinq, diversification 2-3 SCPI de stratégies distinctes. Six, absence de revenus à déclarer confirmée par renvoi BOFiP. Sept, frais de souscription et répartition prorata vérifiés sur la note d’information AMF.

Synthèse fiscale du nu-propriétaire (par évènement)

| Évènement | Fiscalité côté nu-propriétaire |

|---|---|

| Souscription (paiement du prix NP) | Aucune fiscalité d’entrée ; frais inclus dans le prix au prorata PP |

| Distributions trimestrielles pendant la durée | Aucune (revenus rattachés à l’usufruitier IS, BOI-RFPI-CHAMP-30-20) |

| IFI annuel pendant la durée | Aucune (article 968 al. 1 CGI rattache la PP à l’usufruitier, hors champ) |

| Reconstitution automatique à l’échéance | Aucune (article 1133 CGI, pas de droit de mutation) |

| Cession après reconstitution | Régime PV titres SPI : 19 % IR + 17,2 % PS = 36,2 % brut, surtaxe 2-6 % au-delà de 50 000 € |

| Calcul de la PV taxable | Prix d’acquisition = prix NP payé (art. 150 VB CGI), durée décomptée depuis l’acquisition NP |

| Exonération IR de la PV | À 22 ans de détention totale ; PS à 30 ans (barème 22/30 ans BOI-RFPI-PVI-20) |

Données à jour — 2026.

Conclusion

L’achat de parts de SCPI en nue-propriété n’est pas un produit grand public. C’est un montage fermé, réservé aux profils qui cumulent une TMI de 41 ou 45 %, une trésorerie strictement immobilisable sur dix à vingt ans et, idéalement, un assujettissement IFI. Sur ce périmètre étroit, la mécanique est puissante : décote économique de 20 à 50 % selon la durée, zéro revenu foncier imposable pendant la phase, exclusion d’IFI, reconstitution automatique sans frais à l’échéance et calcul de plus-value retenant le prix NP payé avec une durée de détention décomptée depuis la souscription.

Trois réflexes structurent une opération réussie. Un, comparer la décote sur deux ou trois opérations actives en parallèle : l’écart peut atteindre 8 à 10 points sur une même durée. Deux, exiger par écrit l’identité et la qualité de l’usufruitier IS, information que la documentation commerciale ne donne jamais spontanément. Trois, stress-tester le TRI net avec une revalorisation négative du prix de part : un montage qui ne tient que sur le scénario haussier n’est pas dimensionné pour quinze ans.

Pour creuser le sujet, le dossier pierre papier 2026 — SCPI, OPCI, foncières et crowdfunding immobilier compare les rendements nets après fiscalité des principaux véhicules immobiliers indirects, et le guide transmission patrimoine — donations, démembrement et assurance-vie resitue le démembrement temporaire dans une stratégie successorale plus large. Et si le dossier ne coche pas les trois cases, TMI haute, cash bloquable, horizon long, mieux vaut rester sur la pleine propriété : la nue-propriété récompense la discipline, jamais l’opportunisme.

FAQ — Achat SCPI nue-propriété

Quelle est l’imposition d’un nu-propriétaire d’une SCPI ?

Pendant toute la durée du démembrement, on ne déclare strictement rien au titre de ces parts : zéro impôt sur le revenu et zéro prélèvements sociaux, puisque les loyers sont rattachés à l’usufruitier (article 8 du CGI combiné au régime de l’usufruit, doctrine BOFiP BOI-RFPI-CHAMP-30-20). À la cession ultérieure, la plus-value relève du régime des titres de sociétés à prépondérance immobilière (article 150 UB CGI) : 19 % d’IR + 17,2 % de PS, soit 36,2 % brut, calculés sur la différence entre prix de cession et prix NP payé. Pour le détail des abattements et l’articulation avec la fiscalité immobilière 2026, on se reporte à la section 3 de l’article.

Quel est l’intérêt d’être nu-propriétaire d’une SCPI ?

Trois piliers ressortent dans la pratique. D’abord, on acquiert avec une décote économique de 20 à 50 % selon la durée retenue (5 à 20 ans). Ensuite, on ne perçoit aucun revenu imposable pendant la phase de démembrement, ce qui rend le dispositif pertinent à TMI ≥ 30 %, et idéalement entre 41 et 45 %. Enfin, la valeur en pleine propriété est rattachée à l’usufruitier au titre de l’IFI (article 968 CGI, principe inchangé en 2026), ce qui sort le sous-jacent de l’assiette IFI personnelle. À l’échéance, la pleine propriété se reconstitue automatiquement, sans frais ni droit de mutation.

SCPI nue-propriété ou pleine propriété : que choisir ?

Concrètement, la nue-propriété domine la pleine propriété pour un investisseur à TMI 41-45 % et redevable IFI sur un horizon de dix ans ou plus, avec une zone optimale autour de 10-15 ans hors IFI et 12-20 ans avec IFI. À TMI ≤ 11 %, la pleine propriété (ou la SCPI logée en assurance-vie) reste plus efficace : revenu net immédiat et liquidité préservée. À TMI 30 % hors IFI, la NP n’a de sens que sur des durées courtes (5-7 ans, décote 20-28 %), comme pur placement de capital. Si on cherche des revenus complémentaires immédiats, la NP est exclue d’office. Voir notre comparatif des meilleures SCPI 2026 pour identifier les véhicules.

SCPI démembrement : quels sont les inconvénients ?

Trois inconvénients structurants méritent d’être posés avant signature. D’abord, l’illiquidité quasi-totale pendant la durée : clauses d’incessibilité ou de cession conjointe dans la quasi-totalité des contrats observés, sortie anticipée très contrainte. Ensuite, le risque sur le sous-jacent SCPI : baisse du prix de part comme l’a montré le cas Épargne Foncière en 2023-2024, puis blocage du marché secondaire (386 881 parts en attente au 31/12/2024 selon SCPI-Lab). Enfin, le risque fiscal : éventuelle réforme ultérieure de l’article 968 CGI sur l’IFI et amendement LF 2026 discuté concernant les abattements de plus-value (article 150 VC), application définitive non confirmée à la date du rapport.

Acheter SCPI à crédit en nue-propriété : est-ce possible ?

Techniquement oui, mais la combinaison est rarement pertinente. Trois obstacles cumulés : aucun revenu pendant le démembrement (la banque évalue donc la capacité de remboursement uniquement sur les revenus extérieurs), difficulté de garantie (nantissement compliqué) et coût du crédit non déductible, puisque le NP ne perçoit aucun revenu foncier pour absorber les intérêts. Avec un taux moyen 20 ans à 3,35 % en avril 2026 (Meilleurtaux ; CAFPI 3,17-3,19 %, ORPI 3,27-3,30 %, Reassurez-moi 3,26 %), les intérêts capitalisés érodent rapidement la décote initiale. Règle de bon sens issue du rapport : la NP SCPI s’adresse à une stratégie comptant, pas à un effet de levier.

Linxea propose-t-il du démembrement de SCPI en 2026 ?

Oui. Linxea figure parmi les plateformes en ligne référençant activement le démembrement de SCPI sur le marché primaire 2026, aux côtés de Louve Invest, France SCPI, Patrimea et MeilleureSCPI. Linxea communique notamment sur PFO2. La liste précise des SCPI éligibles évolue trimestre par trimestre, en fonction de la collecte et de la disponibilité d’usufruit côté contrepartie : il faut consulter directement la plateforme au moment de la souscription pour identifier les opérations actives. Avant de signer, on demande systématiquement par écrit l’identité et la qualité de l’usufruitier, idéalement institutionnel (fonds, société d’investissement, trésorerie d’entreprise solvable) — l’AMF n’oblige pas le distributeur à fournir cette information nominativement, et la vigilance MIF2 a été prolongée en 2026.