Dernière mise à jour : mai 2026

Vous avez un projet de plan épargne retraite chez AXA, ou déjà un contrat ouvert depuis quelques années, et la même question revient : combien ça coûte vraiment, et est-ce que ça reste un bon choix face aux PER en ligne ? Le réseau d’agents rassure, la déduction fiscale séduit, mais l’addition réelle des frais est rarement chiffrée avant la signature. Depuis le 1er janvier 2026, la donne s’est durcie, car la loi de financement 2026 a porté les prélèvements sociaux sur le PER de 17,2 % à 18,6 %, faisant grimper le PFU à la sortie de 30 % à 31,4 % sur les gains, contrairement à l’assurance-vie qui reste à 17,2 %. Et ce qu’on voit le plus souvent, c’est que le surcoût annuel d’un PER assureur historique atteint un point complet face à un PER en ligne, soit environ 30 % de capital final perdu sur 25 ans à versement et performance brute identiques.

Dans ce guide, on cartographie la gamme AXA Épargne Retraite 2026, on chiffre les frais réels couche par couche et on remet à plat les règles fiscales qui ont changé cette année. Avec, à la clé, un parcours de décision profil par profil pour savoir si AXA est défendable dans votre situation ou si un PER en ligne capture la même déduction à coût bien inférieur.

1. La gamme AXA Épargne Retraite en 2026 : PER individuel, PER d’entreprise et anciens Madelin

Avant de comparer le moindre frais ou taux net, encore faut-il savoir quel produit AXA vous concerne. La marque « AXA Épargne Retraite » regroupe en 2026 trois familles de PER bien distinctes, qui ne s’adressent ni au même profil ni au même cas d’usage. Dans les cas que l’on voit le plus souvent, la confusion entre PER individuel et PER d’entreprise conduit à des arbitrages mal calibrés, parce que les leviers d’action ne sont pas les mêmes selon le compartiment.

1.1 Trois familles de produits AXA Épargne Retraite (PERIN, PERECO, PERO)

Petit rappel utile pour la suite. Depuis la loi PACTE de 2019, le PER est structuré en trois compartiments dans une même enveloppe. Le compartiment 1 regroupe les versements volontaires de l’épargnant (déductibles de l’IR sous condition), le compartiment 2 reçoit l’épargne salariale (intéressement, participation, abondement employeur), et le compartiment 3 accueille les versements obligatoires de l’employeur dans les contrats collectifs. C’est cette architecture qui dicte la fiscalité de sortie et les cas de déblocage épargne salariale départ retraite que nous verrons plus loin.

AXA distribue ses PER par trois canaux, agents généraux, conseillers AXA Banque et courtiers indépendants. Trois familles coexistent désormais en 2026.

- PER individuel (PERIN) : compartiment 1, souscrit en direct par un particulier sans condition d’activité. AXA propose deux contrats sur ce segment, le « PER AXA Ma Retraite » et le « FAR PER » distribué en partenariat avec AGIPI par les agents généraux.

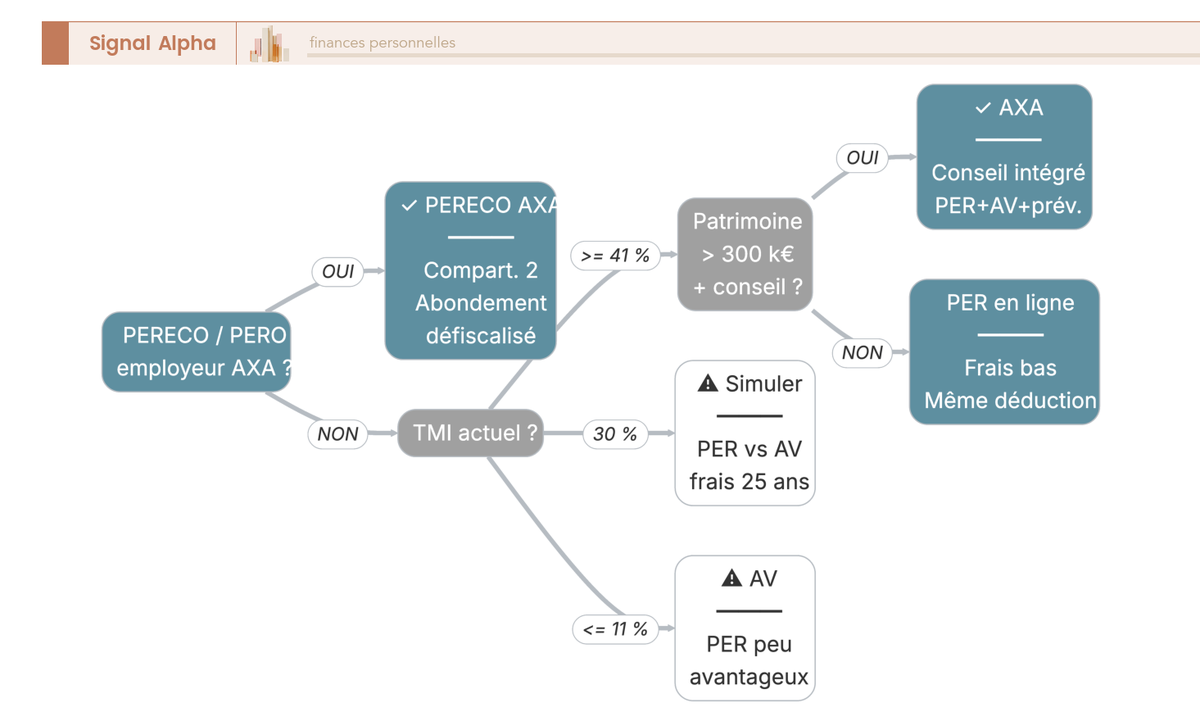

- PER d’entreprise collectif (PERECO) : ouvert à tous les salariés, il combine compartiments 1 et 2 et est porté par la filiale AXA Épargne Entreprise. C’est le PER que vous trouvez si votre employeur a négocié un accord d’epargne salariale retraite chez AXA.

- PER d’entreprise obligatoire (PERO) : ex-article 83, compartiment 3, abondé par l’employeur et souvent réservé aux cadres.

L’entité juridique qui porte ces contrats est AXA Assurances Vie Mutuelle (SIRET 353 457 245 00051, basée à Nanterre), même si la communication commerciale utilise parfois « AXA France Vie » ; c’est cette entité qu’on retrouve sur les DICI. Pour le détail comparé des huit principaux contrats du marché, le comparatif est dans notre comparatif PER individuel 2026.

1.2 Anciens contrats Madelin AXA et plafond TNS 2026

Les TNS (médecins libéraux, avocats, artisans, commerçants) qui détiennent un ancien contrat Madelin AXA reviennent souvent avec la même interrogation : faut-il transférer l’encours vers un PER, ou maintenir le Madelin tel quel ? Depuis octobre 2020, plus aucun Madelin ni article 83 ne peut être souscrit, mais les contrats existants continuent d’être alimentés.

La règle posée par la loi PACTE (article L. 224-6 du Code monétaire et financier) est claire, le transfert entrant est gratuit si le contrat d’origine a au moins 5 ans d’ancienneté, et plafonné à 1 % de l’encours en deçà. La majorité des Madelin ouverts avant 2020 ont déjà franchi ce seuil.

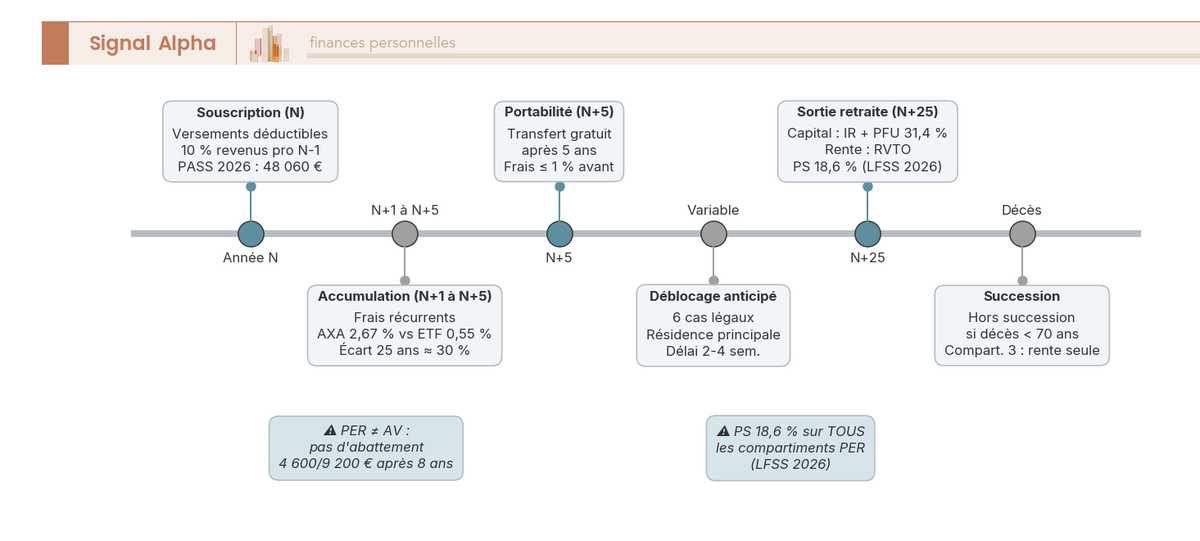

Le plafond epargne retraite impot 2026 pour un TNS est calé sur le PASS 2026 = 48 060 € (arrêté du 22 décembre 2025). La formule reprise par le PER est celle du Madelin reconduite à l’identique, soit 10 % du PASS + 15 % de la fraction du bénéfice comprise entre 1 et 8 PASS. Le maximum déductible 2026 atteint 88 911 € par exercice, avec un plancher de 4 806 €. Vous voyez tout de suite l’avantage : ce plafond est nettement supérieur au plafond commun salarié (10 % des revenus pro N-1), ce qui en fait un levier puissant pour les indépendants à TMI 41 % ou 45 %, et qui relève d’autant la cotisation retraite déductible chaque année.

Le maintien plutôt que le transfert peut se justifier si le contrat Madelin garantit une rente viagère à un taux de conversion attractif négocié à l’époque, ou si le coût de transfert dépasse le gain de frais futurs sur l’horizon résiduel. L’arbitrage se fait au cas par cas via le DICI du contrat d’origine et une simulation Good Value for Money. Pour mémoire, l’adresse postale du service Épargne Retraite Entreprise AXA est le 313 Terrasses de l’Arche, 92727 Nanterre Cedex. Pour articuler PER et prévoyance Madelin du dirigeant, le détail est dans notre guide prévoyance dirigeant 2026.

1.3 Supports d’investissement et trajectoire du fonds euros 2020-2025

Une fois le bon produit identifié, vient la question de ce dans quoi votre épargne va réellement être investie. Le PER individuel AXA propose deux modes de gestion. La gestion pilotée à horizon (par défaut depuis l’article L. 224-3 du CMF) décline trois profils prudent, équilibré et dynamique, avec désensibilisation automatique vers les obligations à mesure que l’horizon retraite se rapproche. La gestion libre, elle, laisse le choix parmi 25 UC pour le PER AXA Ma Retraite ou 74 UC pour le FAR PER. Et voilà un point structurant pour qui compare AXA aux acteurs en ligne, aucun ETF n’est disponible dans le PER individuel AXA en 2026, limitation forte face à des concurrents comme Linxea Spirit PER (porté par Spirica) ou BoursoBank PER Matla qui donnent accès à des gammes étendues d’ETF à frais courants minimes.

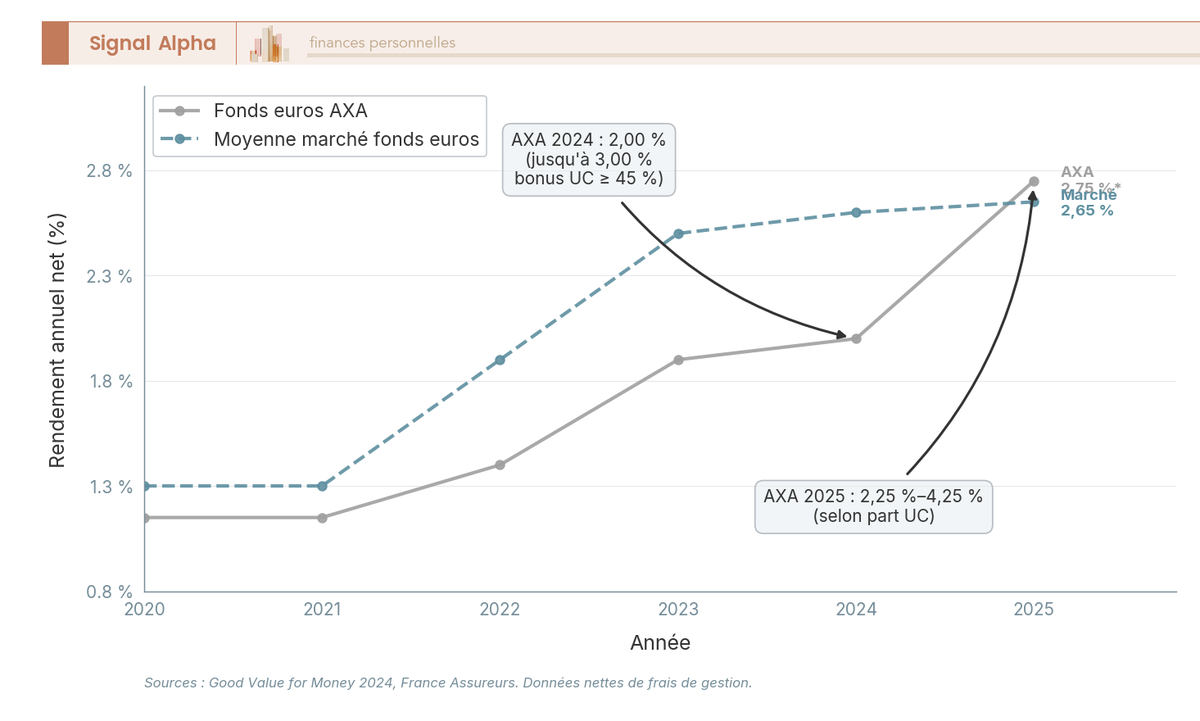

Petite confusion à éviter d’emblée : le fonds euros « Eurossima » que l’on croise parfois associé à AXA est en réalité un fonds Generali Vie, pas un fonds AXA. La dénomination du fonds euros AXA varie selon la génération de contrat, et la lecture du DICI individuel reste la seule manière fiable d’identifier le support exact. Le fonds euros AXA 2024 affiche un taux socle d’environ 2,00 %, qui peut grimper jusqu’à 3,00 % avec le bonus de rendement conditionnel à une part d’UC ≥ 45 %. En 2025, selon le communiqué AXA des rendements 2025, la fourchette s’élargit à 2,25 %-4,25 % selon la part d’UC et le mode de gestion. C’est aussi sur ce taux plan epargne retraite servi qu’AXA se compare au reste du marché.

À titre de comparaison, la moyenne marché des fonds euros s’est établie à 2,60 % en 2024 et 2,65 % en 2025, soit un écart d’environ 0,5 à 0,6 point en faveur du marché. Cet écart s’explique principalement par les frais de gestion du support en euros AXA (0,75 %-0,80 %), au-dessus des fonds euros best-in-class type Corum EuroLife ou Spirica Netissima FG 90 qui plafonnent leurs frais autour de 0,60 %. Pour situer AXA dans le palmarès des meilleurs supports en euros 2026, le détail est dans notre classement des meilleurs fonds euros 2026.

2. Frais détaillés des contrats AXA et coût total réel sur 25 ans

Vous savez désormais à quoi ressemble la gamme et combien rapporte le fonds euros brut. Mais ce rendement brut n’est qu’une demi-vérité, parce que la grille tarifaire d’un PER assureur empile cinq couches de frais qu’un PER bancaire en gestion libre n’a pas. Combien reste-t-il une fois ces couches absorbées, et à quel point pèsent-elles sur le capital final à 25 ans ? On décompose les cinq couches avant de les agréger en un chiffre comparable, et on regarde aussi ce que cela donne en plan épargne retraite simulation sur un effort d’épargne réaliste.

2.1 Les cinq couches de frais d’un PER assureur AXA

Un PER assureur empile typiquement cinq couches de frais, contre deux sur un PER bancaire en gestion libre type BoursoBank Matla. Connaître la structure, c’est aussi savoir où négocier et où il n’y a aucune marge de manœuvre.

| Couche | AXA PER individuel | Plage observée marché PER |

|---|---|---|

| Frais sur versement (entrée) | 0 % à 5,00 % maximum contractuel, négociable | 0 % (PER en ligne) à 5 % (PER assureur) |

| Frais de gestion sur fonds euros | 0,75 % à 0,80 % p.a. | 0,50 % à 1,10 % p.a. |

| Frais de gestion sur unités de compte | 0,96 % p.a. | 0,50 % (en ligne) à 1,10 % (assureur) |

| Frais courants des UC sous-jacentes (TER OPCVM) | 0,50 % à 2,30 % selon support | 0,15 % (ETF) à 2,50 % (OPCVM actif) |

| Frais d’arbitrage | 1 arbitrage gratuit par an, puis 1 % par opération | 0 € à 1 % par opération |

Données à jour — mai 2026.

Une nuance qui change tout, les frais sur versement sont du one-shot, prélevés à chaque entrée de capital, pas annuellement. Les agréger en coût annuel récurrent fausse la comparaison. À l’inverse, les frais courants de gestion (couches 2, 3 et 4) frappent chaque année, et c’est cette récurrence qui fait l’essentiel du surcoût cumulé. La couche 4 (les TER des OPCVM sous-jacents) est souvent ignorée parce qu’invisible dans la communication commerciale, et c’est elle qui pèse le plus en gestion pilotée actions, où les fonds AXA Investment Managers affichent des TER de 1,5 % à 2,3 %.

AXA est cher sur les frais d’entrée (4,85-5,00 % au tarif maximum, contre 0 % sur les PER en ligne, 2,50 % chez BNP, 3,00 % chez la Banque Postale), mais en milieu de gamme sur la gestion fonds euros (0,80 % vs Allianz 0,85 %, BNP 0,70 %). C’est l’effet cumulé qui crée l’écart, et non chaque couche isolément. Les leviers concrets de réduction des frais d’une assurance-vie suivent la même mécanique, détaillée dans notre guide sur les quatre couches de frais d’une assurance-vie.

2.2 Coût total agrégé 2,67 %, effet 25 ans et leviers d’action (négociation, portabilité)

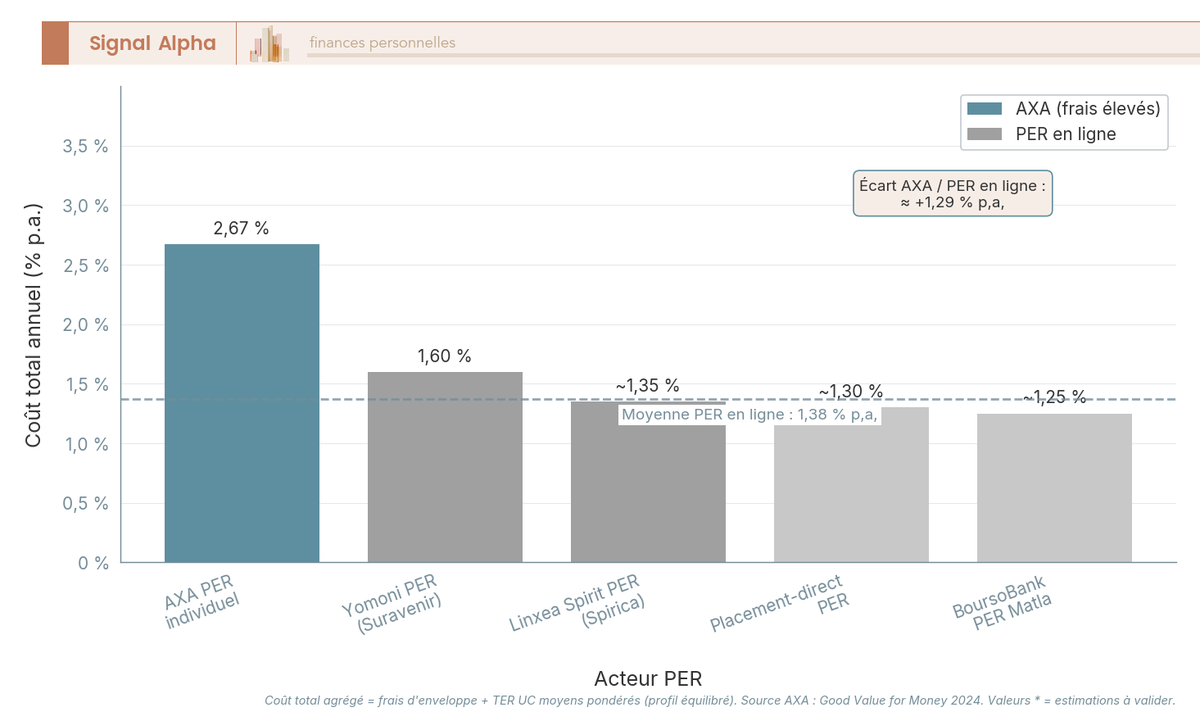

Décomposer les couches sert à comprendre la structure, les agréger sert à décider. En gestion pilotée équilibrée, qui couvre la majorité des souscriptions chez AXA, le coût total annuel récurrent atteint 0,96 % de frais d’enveloppe sur les UC + 1,71 % de TER moyens pondérés, soit 2,67 % p.a. au total d’après Good Value for Money 2024. À comparer à un PER en ligne en gestion libre 100 % ETF chez BoursoBank PER Matla ou Linxea Spirit PER, où le coût total tombe à 0,50 %-0,75 % p.a. (frais d’enveloppe Spirica 0,50 % + TER ETF de 0,15 à 0,25 %).

L’écart paraît modeste sur un an. Sur 25 ans, l’effet de composition l’amplifie sensiblement. À versement de 200 €/mois et performance brute marché de 6 % p.a., le capital final atteint environ 115 000 € chez AXA contre 155 000 € sur un PER en ligne ETF, soit -30 à -35 % de capital final à effort d’épargne et performance brute identiques. Refaites l’estimation retraite avec ces deux paramètres, et l’écart devient parlant. C’est aussi pour cela que l’avantage fiscal d’entrée à TMI 30 % (3 000 € d’économie d’impôt sur 10 000 € versé) est typiquement absorbé en 6 à 8 ans par le surcoût de 1 point p.a. de frais récurrents.

Deux leviers existent pour réduire concrètement la facture, à actionner avant signature. Premier levier, négocier explicitement les frais d’entrée AXA. Le tarif maximum 5 % n’est jamais le tarif réellement appliqué, parce que les agents généraux disposent d’une marge de négociation. D’après Cleerly et MoneyVox, une réduction jusqu’à 1 % est un seuil raisonnable, surtout pour les versements significatifs. La règle pratique est de demander la réduction par écrit avant souscription et de la faire figurer dans les conditions particulières, faute de quoi le tarif affiché s’applique.

Note de Tom

j’ai testé la plupart des banques privées de la place, et ce qui ressort, c’est qu’il faut systématiquement les mettre en concurrence et négocier par écrit. Aucune ne propose spontanément ses meilleures conditions, et un courriel de mise en compétition fait souvent gagner un point sur les frais d’entrée.

Second levier, la portabilité PER après 5 ans. Tout PER, assureur ou bancaire, est transférable gratuitement vers un autre PER dès que le contrat atteint 5 ans d’ancienneté (article L. 224-6 du CMF), en deçà les frais sont plafonnés à 1 % de l’encours. AXA n’est donc pas une prison contractuelle, et un client mécontent de la grille tarifaire peut basculer son encours vers un PER en ligne sans frottement à la sortie. À noter aussi un point favorable, les frais d’arrérages de rente sur AXA Ma Retraite s’établissent à 1 % du montant servi, contre une moyenne de marché parfois citée à 3 %, ce qui pèse directement sur la retraite complémentaire effectivement perçue. Pour le panorama du PER en 2026, les règles sont consolidées dans notre dossier plan épargne retraite.

L’écart de coût est désormais chiffré, environ 1 point p.a. de surcoût récurrent chez AXA, soit près de 30 % du capital final perdu sur 25 ans, partiellement compensable par la négociation à l’entrée et la portabilité après 5 ans. Mais le PER porte aussi un avantage fiscal d’entrée puissant via la déduction au TMI marginal, et la fiscalité plan épargne retraite de sortie 2026 vient d’être remaniée par la LFSS 2026. La question décisive devient donc : à partir de quel TMI ce gain fiscal compense-t-il le surcoût de frais, et que dit exactement la nouvelle fiscalité de sortie applicable depuis le 1er janvier 2026 ?

3. Fiscalité du PER en 2026 : déduction à l’entrée, sortie et déblocage

Le surcoût AXA d’environ 1 point p.a. n’est pas une perte dans l’absolu, c’est une charge à mettre en face du gain fiscal d’entrée. Reste à savoir à partir de quel TMI le gain fait pencher la balance, et ce que vous paierez à la sortie depuis la LFSS 2026.

3.1 Déduction à l’entrée : la règle des 10 % et le seuil de TMI 30 %

Tout versement volontaire sur le compartiment 1 est déductible du revenu imposable, dans la limite de 10 % des revenus professionnels N-1 (salariés, art. 163 quatervicies CGI) ou du plafond TNS détaillé en 1.2 (88 911 € maximum en 2026). L’économie d’impôt, c’est simplement le produit du TMI par le versement : 10 000 € versés rapportent 1 100 € à TMI 11 %, 3 000 € à TMI 30 %, 4 100 € à TMI 41 %, 4 500 € à TMI 45 %.

C’est l’asymétrie fiscale du PER : vous déduisez à votre TMI d’aujourd’hui (haut, en pic de carrière) et vous serez taxé à votre TMI de demain (plus bas, à la retraite). Sauf que le surcoût de frais s’invite dans l’équation. Sous TMI 30 %, le gain d’entrée est absorbé en 6 à 8 ans par le surcoût AXA, et l’opération peut basculer en perte nette. À partir de TMI 41 %, l’effet de levier devient suffisant pour rendre AXA défendable, surtout si le conseil intégré (PER, AV, prévoyance) est réellement valorisé.

Deux astuces côté entrée. Reporter le plafond non utilisé sur les trois années suivantes, utile pour qui touche une prime exceptionnelle ou un TNS en année de bénéfice élevé. Et envisager des versements non déduits quand le TMI est à 11 % : on perd l’avantage d’entrée, mais le capital ressort exonéré d’IR à la sortie. Le détail d’ouverture est dans notre guide pour ouvrir un PER en 2026.

3.2 Sortie en capital ou rente — la nouvelle fiscalité PFU 31,4 % en 2026

À la retraite, la fiscalité de sortie change selon l’origine des sommes (versements déduits, non déduits, compartiment 2, compartiment 3). Le choc 2026 vient de la LFSS 2026 (loi n° 2025-1403 du 30 décembre 2025, art. 12) : la CSG sur les revenus du capital passe de 9,2 % à 10,6 %, les PS totaux montent de 17,2 % à 18,6 %, et le PFU à la sortie en capital du PER atteint 12,8 % d’IR + 18,6 % de PS = 31,4 %. Le PER ne figure pas parmi les enveloppes maintenues à 17,2 % (revenus fonciers, AV, PEL, CEL, PEP), et le compartiment 2 d’épargne salariale n’est plus une exception depuis le 1er janvier 2026.

Trois confusions reviennent souvent. PER n’est pas assurance-vie : aucun abattement de 4 600 / 9 200 € après 8 ans. La sortie en capital du compartiment 1 déduit subit l’IR au barème sur le capital + le PFU 31,4 % sur les plus-values, pas l’exonération que beaucoup associent à l’AV. Et le compartiment 3 (PERO) interdit la sortie en capital sauf cas légaux — sortie en rente viagère obligatoire.

Pour la sortie en rente, le régime applicable est la rente viagère à titre onéreux (RVTO) avec abattement par âge au moment du premier versement (CGI art. 158-6) : 30 % avant 50 ans, 50 % entre 50-59 ans, 60 % entre 60-69 ans, 70 % à partir de 70 ans. C’est généralement le régime le plus doux pour une sortie à 65 ans et au-delà.

| Origine des sommes | Sortie en capital | Sortie en rente |

|---|---|---|

| Compartiment 1 — versements déduits | Capital : IR au barème + 18,6 % PS sur PV. Plus-values : PFU 31,4 % | RVTO avec abattement âge + 18,6 % PS |

| Compartiment 1 — versements non déduits | Capital : exonéré IR. Plus-values : PFU 31,4 % | RVTO avec abattement âge + 18,6 % PS |

| Compartiment 2 — épargne salariale | Capital + PV : PFU 31,4 % (depuis LFSS 2026) | RVTO avec abattement âge + 18,6 % PS |

| Compartiment 3 — versements obligatoires | Sortie en capital interdite (sauf déblocage anticipé) | Rente IR au barème + 18,6 % PS, abattement 10 % pension |

Données à jour — mai 2026.

C’est la combinaison PER + AV qui structure les vraies stratégies retraite — le détail des seuils et abattements est dans notre guide fiscalité assurance-vie 2026.

3.3 Déblocage anticipé et accès aux espaces clients AXA

Le PER reste bloqué jusqu’à la retraite, sauf six cas légaux encadrés par l’article L. 224-4 du CMF : décès du conjoint ou partenaire de PACS, invalidité 2e/3e catégorie, surendettement, expiration des droits chômage, cessation d’activité non salariée sur liquidation judiciaire (cas TNS), et acquisition de la résidence principale — celui qui est le plus mobilisé en pratique, ouvert sur les compartiments 1 et 2 uniquement, jamais sur le compartiment 3.

Côté procédure, AXA distingue désormais deux espaces clients : www.axa.fr/espace-client.html pour le PER individuel, www.ere.axa.fr pour le PER d’entreprise et l’épargne salariale, complété depuis le 30 janvier 2025 par l’application AXA Mon Épargne Entreprises qui a remplacé CAPEASI. Les justificatifs varient selon le motif (compromis de vente pour la RP, notification CDAPH pour l’invalidité, jugement de liquidation pour la cessation TNS) et le délai de traitement après dossier complet va de 2 à 4 semaines. Pour le cadre plus large des dispositifs salariaux, le panorama est dans notre guide épargne salariale 2026.

4. AXA ou PER en ligne ? Choisir selon son profil et activer les bonnes alternatives

Surcoût d’environ 1 point p.a., gain fiscal qui ne devient déterminant qu’à partir de TMI 41 %, fiscalité de sortie 2026 alourdie par les 18,6 % de PS, six cas de déblocage qui ouvrent la porte sans la défoncer. Reste désormais la décision pratique.

4.1 Trois profils où AXA est défendable, trois profils où il ne l’est pas

AXA reste défendable dans trois situations. TMI 41 % ou 45 % avec patrimoine ≥ 300 000 € et besoin de conseil global : le gain fiscal finance plusieurs années de surcoût, et la coordination PER + AV + prévoyance via agent général peut justifier le tarif si elle est réellement utilisée. Salarié dont l’employeur a logé le PERECO ou le PERO chez AXA Épargne Entreprise : pas de choix individuel, la règle qu’on retient est d’alimenter en priorité par abondement et intéressement défiscalisés (compartiment 2). TNS avec ancien Madelin AXA dont le transfert est sous-optimal, quand la rente viagère garantie a été négociée à un taux de conversion attractif.

À l’inverse, trois profils ont peu de raisons de choisir AXA en 2026. Le jeune actif < 35 ans, TMI ≤ 30 %, autonome — l’écart de frais cumulés représente 30 à 35 % du capital final. Le profil 100 % ETF, parce qu’AXA ne propose aucun ETF dans son PER individuel, alors que Linxea Spirit PER ou Goodvest donnent accès à une gamme étendue à 0,50 % p.a. d’enveloppe. Et le foyer fiscal TMI 30 % sans patrimoine élevé ni demande de conseil — le levier fiscal seul ne compense pas le surcoût.

Un agent général AXA est rémunéré sur les commissions d’encours, et son intérêt n’est pas spontanément aligné avec celui du client en quête de minimisation des frais. Pour comparer ce modèle à celui d’un CGP indépendant ou d’un robo-advisor, le panorama est dans notre comparatif des CGP 2026.

4.2 Trois modèles d’alternatives 2026 et erreurs fréquentes à éviter

Le marché du PER 2026 s’organise autour de trois modèles, aux frais all-in et profils cibles nettement différenciés.

| Modèle | Acteurs représentatifs | Coût all-in p.a. | Profil cible |

|---|---|---|---|

| Gestion libre ETF | BoursoBank PER Matla, Linxea Spirit PER (Spirica) | 0,55 %-0,75 % | Autonome, TMI ≥ 30 %, à l’aise avec les ETF |

| Gestion pilotée robo-advisor | Yomoni PER, Nalo PER, Goodvest PER | 1,40 %-1,80 % | Délégation sans conseil humain |

| Gestion pilotée + conseil humain | AXA, Generali, Allianz | 2,30 %-2,80 % (AXA ≈ 2,67 %) | TMI 41 %+, patrimoine ≥ 300 000 € |

Données à jour — mai 2026.

Une précision utile : Trade Republic Bank ne distribue pas de PER en France (offre limitée à CTO, PEA lancé en janvier 2025) et figure à tort dans certains comparatifs. Spirica et Suravenir sont quant à eux des assureurs marque blanche qui portent les contrats de plusieurs distributeurs.

Cinq erreurs reviennent en boucle : ouvrir AXA pour la seule déduction sans simuler le coût agrégé 25 ans ; confondre PER et AV (pas d’abattement 4 600 / 9 200 € après 8 ans) ; croire la sortie capital exonérée comme l’AV ; croire que l’épargne salariale reste à 17,2 % de PS (passée à 18,6 % depuis LFSS 2026) ; ignorer la portabilité après 5 ans. Pour la délégation à coût intermédiaire, l’analyse du robo-advisor le plus mature est dans notre avis sur Yomoni 2026.

| Critère | AXA Épargne Retraite | PER en ligne |

|---|---|---|

| Frais d’entrée | 0 % à 5 % négociable | 0 % |

| Coût total agrégé gestion pilotée | 2,67 % p.a. | 0,55 %-1,80 % p.a. |

| Fonds euros 2024 (socle) | 2,00 % (3,00 % avec bonus UC) | 2,60 % marché |

| Accès aux ETF | Aucun | Gamme étendue |

| Conseil humain | Agent général, courtier, AXA Banque | Yomoni dès 100 000 €, nul en libre |

| Portabilité après 5 ans | Gratuite | Gratuite |

| Frais d’arrérages rente | 1 % (favorable) | 2,5-3 % marché |

| Capital final 25 ans (200 €/mois, 6 %) | ≈ 115 000 € | ≈ 155 000 € |

| Profil cible | TMI 41 %+, patrimoine ≥ 300 000 € | TMI ≥ 30 %, autonome |

| Verdict TMI ≤ 30 % | Sous-optimal | Préférable |

| Verdict TMI 41-45 % avec conseil | Défendable | Défendable selon autonomie |

Données à jour — mai 2026.

Conclusion

AXA Épargne Retraite n’est ni une mauvaise affaire universelle, ni un choix anodin. C’est un PER de réseau dont le coût agrégé tourne autour de 2,67 % par an en gestion pilotée équilibrée, soit près d’un point de plus qu’un PER en ligne 100 % ETF. Sur 25 ans, à effort d’épargne et performance brute identiques, l’écart représente environ 30 % de capital final en moins, un ordre de grandeur qu’aucun argument commercial ne fait disparaître. En pratique, AXA reste défendable au-delà de TMI 41 %, avec un patrimoine d’au moins 300 000 € et un vrai besoin de conseil global, ou pour un salarié dont l’employeur a logé le PERECO chez l’assureur.

Deux points méritent de rester en tête avant de signer. Les frais d’entrée jusqu’à 5 % se négocient toujours par écrit, et la portabilité gratuite après 5 ans permet de basculer un encours mal placé vers un PER en ligne sans frottement à la sortie. Pour structurer votre stratégie au-delà du seul choix d’enveloppe, on a déjà publié un panorama complet de la préparation retraite face aux 18,6 % de PS depuis 2026, un comparatif dédié au PERCOL et à l’abondement employeur, ainsi qu’un dossier sur le choix entre rente viagère et capital à la sortie. La vraie question n’est pas « AXA ou pas », mais combien vous acceptez de payer chaque année pour un service que vous utiliserez peut-être une fois tous les cinq ans.

FAQ – AXA Épargne Retraite : vos questions sur le PER AXA en 2026

Quel est le rendement du PER AXA ?

Le fonds euros AXA a affiché environ 2,00 % brut en 2024 — avec un bonus conditionnel jusqu’à 3,00 % si la part d’unités de compte dépasse 45 %. En 2025, la fourchette s’échelonne entre 2,25 % et 4,25 % selon la part d’UC et le mode de gestion (le haut correspond au bonus conditionnel sur les contrats à fort taux d’UC), contre une moyenne marché à 2,65 %. Mais le chiffre qui compte vraiment, c’est le rendement net après frais : en gestion pilotée équilibrée, le coût total agrégé AXA atteint environ 2,67 % par an selon Good Value for Money 2024, soit nettement plus que les 1,2 à 1,6 % d’un PER en ligne comparable.

Quels sont les frais réels d’un PER AXA en 2026 ?

Un PER AXA empile cinq couches de frais : frais sur versement de 0 % à 5,00 % (négociables jusqu’à 1 % de réduction selon Cleerly et MoneyVox pour les versements significatifs), frais de gestion fonds euros à 0,75-0,80 % par an, frais de gestion UC à 0,96 % par an, frais courants des supports UC (TER OPCVM entre 0,50 % et 2,30 %), et frais d’arbitrage (1 gratuit par an, puis 1 %). En gestion pilotée équilibrée, le coût total annuel agrégé atteint environ 2,67 % par an, soit 1 point de plus qu’un PER en ligne ; sur 25 ans, cet écart représente environ 30 % de capital final en moins. Notre comparatif des PER individuel 2026 détaille ces chiffres contrat par contrat.

AXA est-il un bon choix pour ouvrir un PER en 2026 ?

AXA reste défendable dans trois cas précis : TMI 41 % ou 45 % avec un patrimoine d’au moins 300 000 € et un besoin de conseil global coordonné via l’agent général, salarié dont l’employeur a logé le PERECO ou PERO chez AXA (sans choix individuel possible), ou TNS avec un ancien contrat Madelin AXA dont le transfert est sous-optimal après simulation. Pour les autres profils — jeune actif à TMI 30 % ou inférieur, investisseur autonome souhaitant des ETF, ou foyer cherchant à optimiser son rendement net — un PER en ligne capte la même déduction fiscale à un coût bien plus bas. AXA ne propose aucun ETF dans son PER individuel en 2026, ce qui est une limitation structurelle pour les profils autonomes.

Comment récupérer l’argent d’un plan épargne retraite ?

Six cas légaux de déblocage anticipé sont prévus par l’article L. 224-4 du Code monétaire et financier : décès du conjoint ou partenaire PACS, invalidité (titulaire, conjoint ou enfant), surendettement, expiration des droits chômage, cessation d’activité non salariée suite à liquidation judiciaire, et acquisition de la résidence principale. Ce dernier cas est de loin le plus courant en pratique, mais il ne s’applique qu’aux compartiments 1 (versements volontaires) et 2 (épargne salariale), pas au compartiment 3 (versements obligatoires employeur). En dehors de ces cas, la sortie intervient à la retraite, en capital fractionné ou en une fois, ou en rente viagère.

Peut-on transférer un PER AXA vers un PER en ligne ?

Oui, tout PER est transférable vers un autre PER : 0 % de frais après 5 ans d’ancienneté du contrat, et au maximum 1 % de l’encours avant ce délai (article L. 224-6 du Code monétaire et financier, loi PACTE). AXA n’est donc pas une prison contractuelle. La même règle s’applique aux anciens contrats Madelin AXA transférés vers un PER individuel. Pour les Madelin avec une rente garantie viagère attractive, le maintien peut malgré tout rester pertinent après simulation. Si vous envisagez de migrer, notre article sur l’ouverture d’un PER en 2026 présente les critères à vérifier avant de choisir le contrat de destination.

Comment puis-je débloquer mon épargne retraite AXA ?

La demande se fait en ligne, directement depuis l’espace client : www.axa.fr/espace-client.html pour un PER individuel, ou www.ere.axa.fr pour un PER d’entreprise. Selon le motif de déblocage, les pièces justificatives varient : compromis de vente notarié pour l’acquisition de la résidence principale, notification CDAPH en cas d’invalidité, jugement de liquidation judiciaire pour un TNS. Dans la pratique, comptez 2 à 4 semaines entre le dépôt d’un dossier complet et le virement effectif — un délai cohérent avec la moyenne sectorielle. À noter : le déblocage pour achat de résidence principale ne porte que sur les compartiments 1 et 2 (versements volontaires et épargne salariale), jamais sur le compartiment 3 (versements obligatoires employeur).

Comment voir son épargne retraite chez AXA ?

Les points d’accès diffèrent selon le type de contrat. Pour un PER individuel : connectez-vous sur www.axa.fr/espace-client.html, puis onglet « Mes contrats » → « Épargne et retraite ». Pour un PER d’entreprise ou un contrat d’épargne salariale : le portail dédié est www.ere.axa.fr, ou www.axa-mon-epargne-entreprises.com. L’application mobile AXA Mon Épargne Entreprises (disponible iOS et Android) remplace depuis le 30 janvier 2025 l’ancienne application CAPEASI — elle permet de consulter soldes, versements et arbitrages. Le service clients général AXA est joignable au 09 70 80 80 57 du lundi au vendredi.

Quelle est la fiscalité du PER AXA à la sortie en 2026 ?

La fiscalité dépend de l’origine des sommes et du mode de sortie. Pour les versements volontaires déduits (compartiment 1), la sortie en capital est imposée au barème progressif de l’IR sur les sommes déduites, et au PFU de 31,4 % sur les gains (IR 12,8 % + prélèvements sociaux 18,6 %). Pour l’épargne salariale (compartiment 2), le capital est exonéré d’IR mais les gains restent soumis aux PS à 18,6 % — le PER n’est pas dans la liste des enveloppes maintenues à 17,2 % depuis la LFSS 2026. Une confusion fréquente : l’abattement de 4 600 €/9 200 € qui s’applique à l’assurance-vie ne s’applique pas au PER. La sortie en rente suit le régime de la rente viagère à titre onéreux, avec un abattement sur la fraction imposable allant de 30 % (moins de 50 ans) à 70 % (à partir de 70 ans).