Dernière mise à jour : mai 2026

Vous êtes polypensionné, vous touchez une pension CNAV et une complémentaire AGIRC-ARRCO, et début février vous regardez votre virement en vous demandant combien vous avez vraiment gagné cette année. Sauf que la réponse n’est jamais simple. Chaque caisse applique son propre coefficient à sa propre date d’effet, la CNAV au 1er janvier, l’AGIRC-ARRCO au 1er novembre, le Service des Retraites de l’État au 1er janvier, la MSA, la SSI, la CIPAV, le RAFP, chacun selon son calendrier. Pour reconstituer son revenu total revalorisé, il faut additionner des taux qui ne s’appliquent ni les mêmes mois ni au même rythme. C’est l’un des cas que l’on voit le plus souvent : beaucoup de retraités finissent par renoncer au calcul.

En 2026, l’exercice est encore plus délicat. Les régimes de base ont été revalorisés de +0,9 % au 1er janvier 2026 (coefficient 1,009), conformément à la Circulaire CNAV 2025/29 du 22 décembre 2025. Mais l’AGIRC-ARRCO a acté un gel de la valeur du point à 1,4386 € depuis le 1er novembre 2025, et la décision pour le 1er novembre 2026 ne sera prise qu’à l’automne. Pour un cadre du privé à 2 500 € brut, l’augmentation effective sur l’année tourne autour de 0,65 % à 0,69 %, sensiblement moins que les 0,9 % apparents. Cette mécanique de calendrier décalé creuse l’écart avec l’inflation INSEE depuis 2022, et la perte cumulée de pouvoir d’achat reste largement sous-documentée.

Ce tableau coefficient revalorisation retraites 2026 consolide ce qu’on sait à ce jour : le coefficient par régime, la date d’effet, la mensualité concernée, l’impact en euros sur une pension type, le décrochage cumulé 2022-2026 face à l’inflation, et les leviers de compensation à activer si la revalorisation ne suffit pas à couvrir votre panier réel.

1. Coefficients de revalorisation des retraites 2026 : le tableau de référence par régime

1.1 Le tableau récapitulatif 2026 par régime

| Régime | Coefficient 2026 | Date d’effet | Mensualité concernée | Méthode officielle |

|---|---|---|---|---|

| CNAV (régime général salariés) | +0,9 % (coefficient 1,009) | 1er janvier 2026 | Pension de janvier 2026 (versée début février) | Inflation moyenne hors tabac (art. L. 161-25 CSS) — Circulaire CNAV 2025/29 du 22/12/2025 ; Instruction interministérielle DSS/3A/DB/6BRS/2025/174 du 15/12/2025 |

| MSA salariés agricoles | +0,9 % (alignement CNAV) | 1er janvier 2026 | Pension de janvier | Aligné sur CNAV (art. L. 161-25 CSS) |

| MSA exploitants (retraite forfaitaire et proportionnelle) | +0,9 % (alignement CNAV) | 1er janvier 2026 | Pension de janvier | Aligné sur CNAV |

| SSI (ex-RSI, indépendants) | +0,9 % (alignement CNAV) | 1er janvier 2026 | Pension de janvier | Aligné sur CNAV (art. L. 161-25 CSS) |

| SRE (fonctionnaires d’État civils et militaires) | +0,9 % | 1er janvier 2026 | Pension de janvier | Inflation hors tabac (art. L. 16 du Code des pensions civiles et militaires) — confirmé sur retraitesdeletat.gouv.fr |

| CNRACL (territoriale-hospitalière) | +0,9 % | 1er janvier 2026 | Pension de janvier | Aligné sur SRE/CNAV |

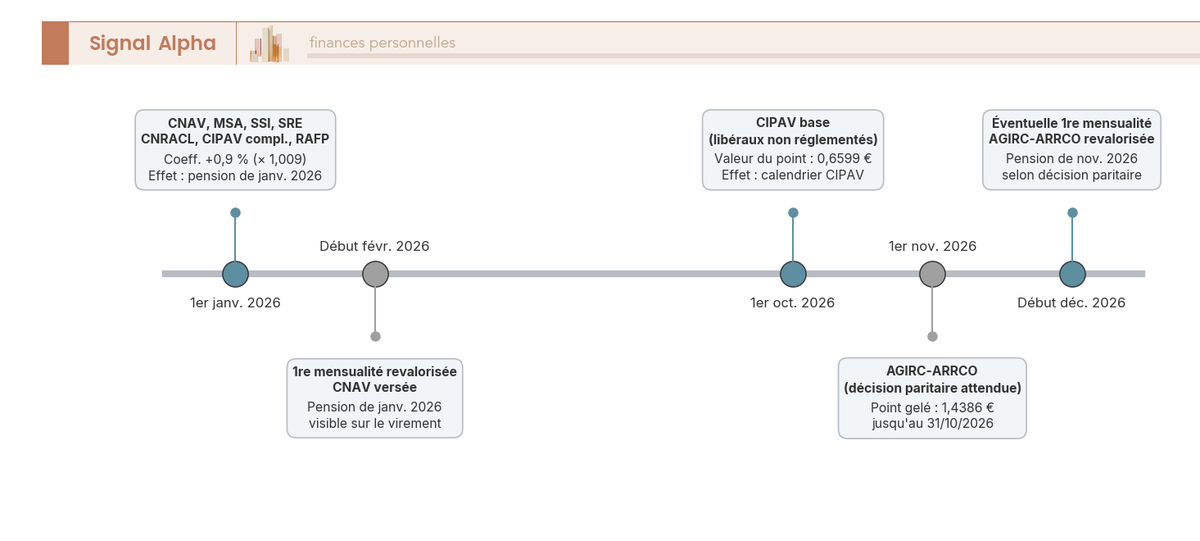

| CIPAV (libéraux non réglementés, base + complémentaire) | Base : valeur du point retraite 0,6599 € ; complémentaire : valeur du point 2,89 € | Base : 1er octobre 2026 ; complémentaire : 1er janvier 2026 | Pensions versées selon calendrier CIPAV | Base : indexation paramétrique CIPAV. Complémentaire : décision paritaire annuelle (lacipav.fr) |

| AGIRC-ARRCO (complémentaire salariés privé) | Valeur de service du point au 1er novembre 2026 : décision attendue à l’automne 2026 (négociation paritaire). Au 1er novembre 2025, la valeur du point a été gelée à 1,4386 € (pas de revalorisation actée). [VOLATILE — à confirmer après décision paritaire octobre 2026] | 1er novembre 2026 | Pension de novembre 2026 (versée début décembre) | ANI du 5 octobre 2023 : revalorisation = inflation INSEE hors tabac − 0,4 pt de soutenabilité, ±0,4 pt de marge paritaire |

| RAFP (Retraite additionnelle Fonction Publique) | Valeur de service du point 2026 : 0,05671 € (rafp.fr) | 1er janvier 2026 | Pension de janvier | Capitalisation collective ; valeur de point fixée par le conseil d’administration de l’ERAFP |

Données à jour — mai 2026.

Trois enseignements à tirer de ce tableau coefficient revalorisation retraites 2026. D’abord, la quasi-totalité des régimes de base convergent à +0,9 % : CNAV, MSA salariés et exploitants, SSI, SRE et CNRACL appliquent tous le coefficient 1,009 au 1er janvier, par alignement réglementaire sur l’article L. 161-25 du Code de la Sécurité sociale. Ensuite, l’AGIRC-ARRCO se distingue à double titre, par sa formule paramétrique propre (détaillée en 2.2) et par son calendrier décalé au 1er novembre. Dernier point souvent sous-estimé, la décision AGIRC-ARRCO 2026 n’est pas encore arbitrée au 6 mai 2026 : le gel acté le 17 octobre 2025 court jusqu’au 31 octobre 2026, et la prochaine décision paritaire ne tombera qu’à l’automne. Les scénarios évoqués dans la presse spécialisée vont du gel reconduit à une hausse modeste de 0,5 à 1 %, sans valeur officielle disponible à ce jour.

Pour les régimes spéciaux, hors scope ici, la situation mérite un détour rapide. SNCF, RATP, CNIEG, Banque de France, Opéra de Paris ou Comédie-Française appliquent leurs propres textes, publiés caisse par caisse. L’alignement à +0,9 % est fréquent en 2026, mais il n’est pas systématique : certains régimes appliquent une formule paramétrique propre. Pour ces pensionnés, le bon réflexe est de vérifier directement sur le site du régime servisseur (cprpsncf.fr, crpratp.fr, cnieg.fr).

1.2 Sur quelle mensualité verrai-je l’augmentation ? Le calendrier 2026

Connaître le coefficient ne suffit pas, encore faut-il savoir quand il arrive sur le compte. La règle est simple pour le régime général : la revalorisation CNAV au 1er janvier 2026 s’applique à la pension de janvier 2026, versée début février. La complémentaire AGIRC-ARRCO suit son propre tempo, avec une revalorisation au 1er novembre 2026 (si elle a lieu) qui s’applique à la pension de novembre, versée début décembre.

Ce calendrier décalé pèse directement sur le pouvoir d’achat. Pour un cadre du privé polypensionné, la complémentaire étant revalorisée en novembre, le retraité supporte 10 mois d’inflation avant le rattrapage chaque année — et 12 mois en cas de gel comme en 2025. C’est un effet structurel rarement chiffré, qui creuse mécaniquement l’écart cumulatif que l’on retrouvera en H2-3.

Un mot enfin pour celles et ceux qui s’apprêtent à liquider. Entre la liquidation effective de la pension CNAV et la première mensualité versée, il s’écoule généralement 2 à 4 mois de carence. Sur un revenu mensuel de 1 800 € de base, cela représente 3 600 à 7 200 € à porter sans rentrée pension. Ce qu’on voit le plus souvent, c’est qu’une trésorerie tampon parquée sur un livret réglementé ou un fonds euros liquide évite d’avoir à arbitrer en urgence un compte-titres ou une assurance-vie pour combler ce trou — une décision qui, prise sous contrainte, finit souvent par coûter en fiscalité ou en moins-value cristallisée. Pour calibrer cette enveloppe de précaution, vous trouverez le détail des plafonds et taux 2026 dans notre guide sur l’épargne réglementée 2026 (Livret A, LDDS, LEP et PEL comparés).

2. Comment ces coefficients sont-ils calculés ? Indexation, formule paramétrique et coefficient des salaires

Vous avez désormais les chiffres et les dates. Reste à comprendre la mécanique : pourquoi +0,9 % en 2026 et pas un autre chiffre, et pourquoi l’AGIRC-ARRCO ne suit-elle pas la même règle ? On part de l’indexation inflation, qui couvre la majorité des régimes, avant de regarder la formule paramétrique propre à l’AGIRC-ARRCO et le cas RAFP, puis la distinction critique entre coefficient des pensions et coefficient des salaires portés au compte.

2.1 L’indexation sur l’inflation INSEE hors tabac (régimes de base)

L’article L. 161-25 du Code de la Sécurité sociale fixe la règle pour tous les régimes de base : la revalorisation au 1er janvier de l’année N est égale à l’évolution moyenne des prix à la consommation hors tabac sur la fenêtre novembre N-2 → octobre N-1. Pour 2026, la fenêtre courait donc de novembre 2024 à octobre 2025. L’INSEE publie cet indice mensuellement, l’instruction interministérielle puis la circulaire CNAV traduisent ce chiffre en décembre N-1, et l’effet financier porte sur la mensualité de janvier N versée début février.

Le calcul tient en une ligne : si l’inflation hors tabac sur la fenêtre ressort à 0,9 %, alors le coefficient au 1er janvier est de 1,009 (+0,9 %). La même règle vaut pour le SRE (article L. 16 du Code des pensions civiles et militaires de retraite), la CNRACL, la MSA salariés et exploitants, la SSI et la CIPAV sur sa partie base, par alignement réglementaire. C’est cette convergence qui explique le « +0,9 % » uniforme observé sur la quasi-totalité des lignes du tableau de la 1.1.

Un point qu’on a tendance à oublier d’une année sur l’autre : l’article L. 161-25 prévoit une clause de sauvegarde. Si l’inflation est négative, le coefficient ne peut pas descendre en dessous de 1, autrement dit les pensions ne peuvent pas baisser nominalement. Cette règle plancher explique aussi pourquoi une année d’inflation forte (2022 à +5,2 %, 2023 à +4,9 %) entraîne une revalorisation forte avec un an de décalage (+5,3 % en janvier 2024), et pas immédiatement. La fenêtre N-2 → N-1 introduit structurellement ce retard de phase entre l’inflation subie et la pension revalorisée.

2.2 La formule paramétrique AGIRC-ARRCO et le cas particulier RAFP

L’AGIRC-ARRCO ne suit pas mécaniquement l’inflation hors tabac. Sa revalorisation au 1er novembre découle d’une formule définie par les partenaires sociaux dans l’Accord National Interprofessionnel du 5 octobre 2023 (accord quadriennal 2023-2026). Cette formule indexe la valeur de service du point sur l’inflation INSEE hors tabac, diminuée de 0,4 point au titre du facteur de soutenabilité, le conseil d’administration paritaire disposant d’une marge de manœuvre de ±0,4 point.

En pratique, la décision se prend chaque automne et elle peut acter un gel. C’est précisément ce qui s’est passé le 17 octobre 2025, avec le maintien de la valeur du point à 1,4386 € jusqu’au 31 octobre 2026. Le calcul de la pension complémentaire suit ensuite une formule sans surprise, à savoir nombre de points acquis × valeur de service du point. Toute revalorisation de la valeur du point se répercute mécaniquement sur l’ensemble des pensions servies, sans démarche du retraité.

La décision applicable au 1er novembre 2026 sera négociée à l’automne 2026 et n’est pas connue au 6 mai 2026 [VOLATILE]. Compte tenu du gel 2025, la prochaine décision paritaire peut diverger sensiblement du +0,9 % CNAV ; l’écart entre la formule paramétrique et l’indexation L. 161-25 stricte s’est déjà manifesté dès 2024 (1,6 % AGIRC-ARRCO contre 5,3 % CNAV) et devrait se confirmer en 2026 quel que soit le scénario retenu.

Le RAFP (Retraite additionnelle de la Fonction Publique) fonctionne sur une logique encore différente. Régime additionnel des fonctionnaires par capitalisation collective, sa valeur de service du point est fixée chaque année par le conseil d’administration de l’ERAFP en fonction du rendement du portefeuille d’investissement. Valeur 2026 : 0,05671 €. Ce point n’est pas indexé sur l’inflation INSEE, et c’est une nuance que beaucoup de fonctionnaires retraités découvrent au moment de comparer leurs deux lignes de pension (SRE + RAFP) et de constater qu’elles ne suivent pas la même règle.

2.3 Coefficient des salaires portés au compte : ne pas le confondre avec celui des pensions

C’est l’un des points les plus mal compris du système, et pourtant il existe deux coefficients de revalorisation distincts sous le même article L. 161-25 CSS. Le premier, celui qu’on vient de détailler, s’applique aux pensions déjà liquidées et revalorise un montant en cours de versement. Le second s’applique aux salaires bruts portés au compte depuis le début de la carrière, et sert à les recaler au niveau de l’année de liquidation pour calculer le salaire annuel moyen (SAM) sur les 25 meilleures années, c’est-à-dire la base même de la pension CNAV.

La formule légale est identique pour les deux, avec une indexation sur l’inflation hors tabac selon la fenêtre novembre N-2 → octobre N-1. Pour 2026, le coefficient appliqué aux salaires portés au compte au titre de 2025 est donc 1,009 (+0,9 %), conformément à la Circulaire CNAV 2025/29 du 22 décembre 2025. La table année par année figure en annexe de cette circulaire et reste accessible sur legislation.lassuranceretraite.fr ; elle s’enrichit chaque année d’un coefficient supplémentaire sans réviser les coefficients passés.

Concrètement, un salaire brut de 30 000 € perçu en 2010 doit être multiplié par le coefficient cumulé 2010 → 2026 (produit de tous les coefficients annuels intermédiaires) pour entrer dans le calcul du SAM. Sans cette revalorisation, des salaires anciens sous-pondéreraient mécaniquement le SAM et tireraient la pension vers le bas. C’est pourquoi la table CNAV est l’un des documents les plus consultés par les futurs retraités qui veulent vérifier l’estimation de leur pension à venir, indépendamment de la revalorisation des pensions déjà liquidées.

La mécanique est claire, le calendrier aussi. Mais ce que tout polypensionné finit par se demander, c’est ce que ces 0,9 % donnent réellement sur sa pension mensuelle, et si la trajectoire des cinq dernières années a permis à sa retraite de tenir le rythme de l’inflation. C’est l’objet de la section suivante.

3. Combien ça change concrètement, et est-ce que ma retraite a suivi l’inflation depuis 2022 ?

3.1 Impact € sur une pension polypensionnée type (cadre privé 2 500 €)

Prenons le cas le plus représentatif des lecteurs concernés : un retraité cadre du privé, pension brute mensuelle de 2 500 €, ventilée 1 800 € de CNAV et 700 € d’AGIRC-ARRCO. Voici, ligne par ligne, ce que la mécanique vue en section 2 produit sur sa fiche de paie.

| Ligne | Montant brut décembre 2025 | Coefficient 2026 | Date d’effet | Montant brut après | Effet mensuel € | Effet annuel € |

|---|---|---|---|---|---|---|

| CNAV | 1 800,00 € | +0,9 % (1,009) | 1er janvier 2026 | 1 816,20 € | +16,20 € | +194,40 € |

| AGIRC-ARRCO (jan-oct) | 700,00 € | inchangée jusqu’au 31/10/2026 (point gelé à 1,4386 € depuis 11/2025) | — | 700,00 € | 0 € | 0 € (10 mois) |

| AGIRC-ARRCO (nov-déc) | 700,00 € | scénario illustratif : maintien du gel (0 %) ou hausse 0,5 à 1 % à arbitrer en octobre 2026 [VOLATILE] | 1er novembre 2026 | de 700,00 € à 707,00 € selon scénario | 0 à +7,00 € | 0 à +14,00 € (2 mois) |

| Total brut 2026 | 2 500,00 € | — | — | 2 516,20 € à 2 523,20 € (déc. 2026) | +16,20 à +23,20 € (déc.) | +194,40 à +208,40 € sur 2026 |

Données à jour — mai 2026.

Le scénario du 1er novembre reste un scénario illustratif, puisque la décision paritaire AGIRC-ARRCO ne sera connue qu’à l’automne 2026 [VOLATILE]. La fourchette retenue (gel reconduit à hausse de 1 %) couvre les hypothèses raisonnables compte tenu du gel 2025.

Sur les dix premiers mois 2026, le retraité touche 2 516,20 € par mois (+16,20 € vs décembre 2025), uniquement portés par la CNAV. Sur novembre-décembre, gel reconduit ou hausse complémentaire portent la mensualité de 2 516,20 € à environ 2 523,20 €. L’effet annuel cumulé ressort entre +194,40 € et +208,40 € brut sur 2026, soit 0,65 % à 0,69 % de revalorisation effective sur l’année, sensiblement moins que le +0,9 % CNAV apparent, parce que la complémentaire n’opère que 2 mois sur 12.

L’effet fiscal rabote ensuite le brut. Vos pensions relèvent du barème progressif IR catégorie pensions, avec un abattement de 10 % plafonné à 4 399 € par foyer fiscal pour les revenus 2025, et CSG à 8,3 % au taux normal en 2026, complétée par CRDS et CASA. Dans la pratique, les +194,40 € bruts du scénario gel reconduit se traduisent par environ +165 € net après prélèvements sociaux et IR au taux marginal moyen, le chiffre exact dépendant du foyer.

3.2 Cas particuliers : MICO, ASPA, majoration 3 enfants, minimum garanti fonctionnaire

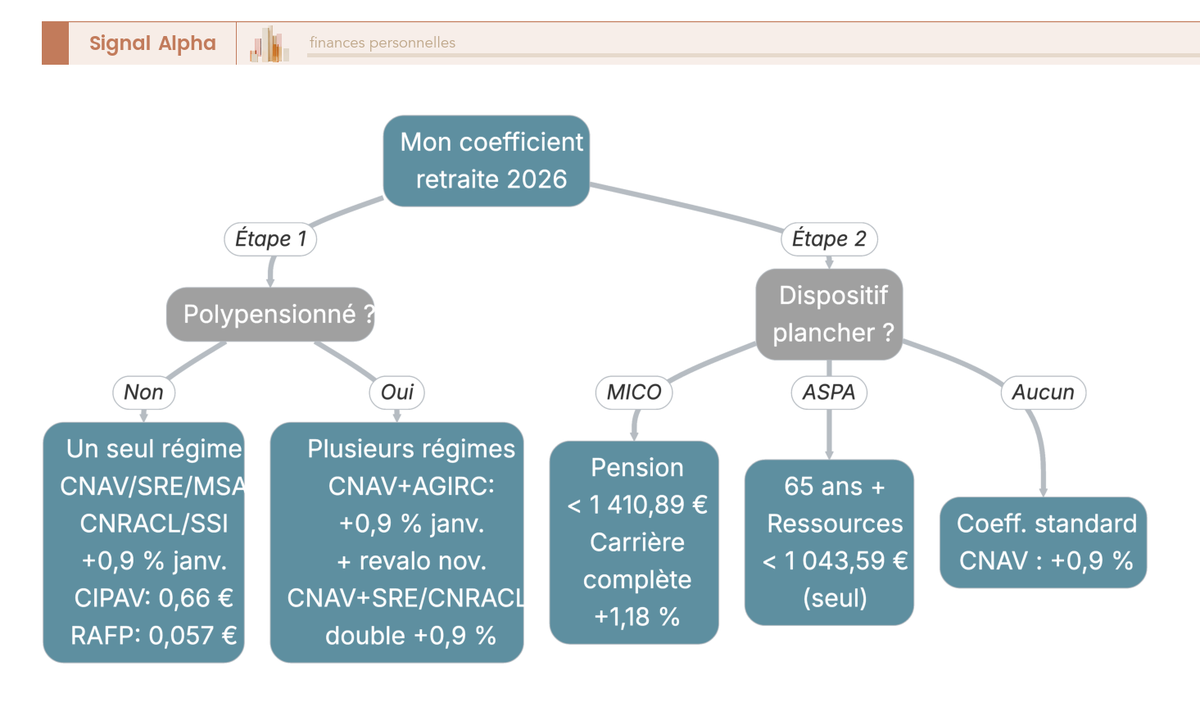

Le coefficient général ne dit pas tout. Quatre dispositifs modifient sensiblement la pension réellement perçue selon le profil du retraité.

Le minimum contributif (MICO) s’adresse aux retraités à faibles revenus ayant cotisé une carrière complète. Au 1er janvier 2026, le MICO de base ressort à environ 756,29 €/mois (+1,18 %, alignement SMIC, Circulaire CNAV 2025/33 du 23 décembre 2025). Le MICO majoré, issu de la réforme 2023, équivaut à 85 % du SMIC net pour une carrière complète, plafond 1 410,89 €. Particularité importante, le MICO suit le SMIC et non l’inflation INSEE hors tabac, et sa revalorisation 2026 (+1,18 %) diverge donc du +0,9 % général.

L’ASPA atteint en 2026 un plafond de 1 043,59 €/mois pour une personne seule et 1 620,18 €/mois pour un couple, après revalorisation alignée sur L. 161-25. Une confusion fréquente, c’est que l’ASPA est récupérable sur succession au-delà de 108 586,14 € en métropole, alors qu’en dessous de ce seuil, aucune récupération n’est exercée. Beaucoup de retraités à patrimoine modeste renoncent à la demander en pensant qu’elle grèvera systématiquement leur héritage, ce qui n’est pas le cas sous le seuil.

La majoration 10 % pour 3 enfants s’applique sur la pension brute des régimes CNAV, MSA et SSI (article L. 351-12 CSS), avec un plafond AGIRC-ARRCO de 2 367,48 €/an depuis le 1er novembre 2025 ; pour les fonctionnaires SRE/CNRACL, 10 % au 3e enfant + 5 % par enfant supplémentaire sous condition d’éducation 9 ans. Un point souvent sous-estimé, cette majoration est imposable à l’IR depuis l’imposition 2014 (loi n° 2013-1278 du 29/12/2013), et elle ne bénéficie plus de l’exonération historique qui faisait sa réputation. Le minimum garanti SRE/CNRACL atteint 1 366,35 €/mois au 1er janvier 2026 pour une carrière complète de 40 ans, calculé sur l’indice majoré 227. Enfin la majoration pour conjoint à charge, en extinction depuis 2011, vaut 609,80 €/an pour les bénéficiaires antérieurs sous condition de ressources, et son maintien doit être expressément demandé en cas de changement familial, sous peine de perte sèche. Pour les fonctionnaires qui veulent vérifier leur calcul, notre dossier sur le calcul de la pension fonctionnaire (TIB, indice majoré, décote et optimisation 2026) détaille les paramètres.

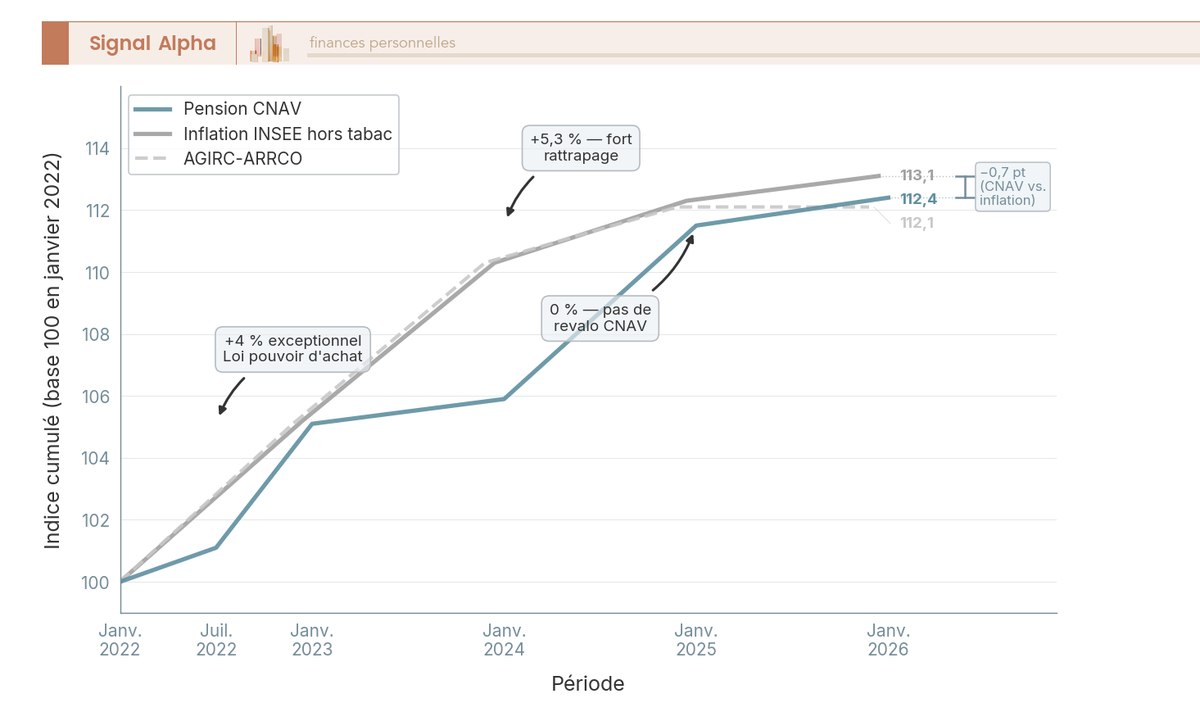

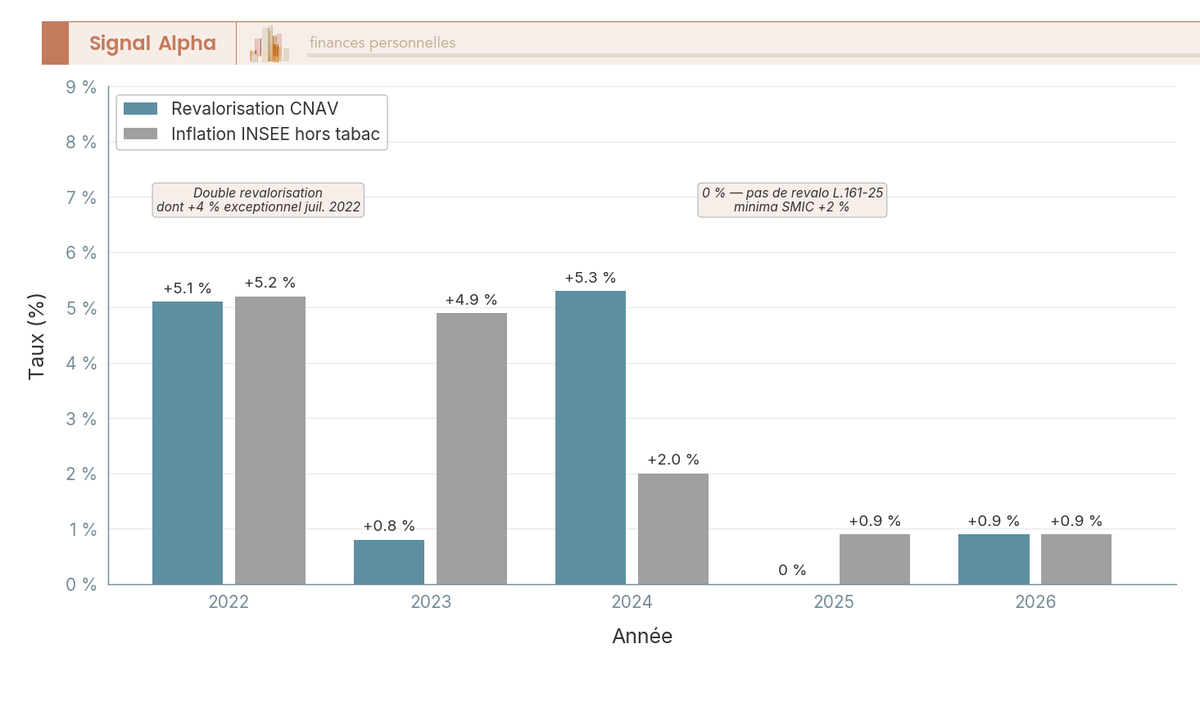

3.3 Perte de pouvoir d’achat 2022-2026 : revalorisations cumulées vs inflation INSEE

Le coefficient 2026 paraît modeste vu en isolé. La vraie question, c’est de savoir si les cinq dernières années ont permis aux pensions de tenir le rythme de l’inflation cumulée.

| Année | Revalorisation CNAV (% au 1er janvier) | Revalorisation AGIRC-ARRCO (% au 1er novembre) | Inflation INSEE hors tabac (%) |

|---|---|---|---|

| 2022 | +1,1 % au 1er janvier + +4,0 % au 1er juillet (revalorisation exceptionnelle, loi pouvoir d’achat n° 2022-1158 du 16/08/2022, Circulaire CNAV 2022-19) | +5,12 % | +5,2 % (IPC général ; ~+5,9 % en glissement décembre selon INSEE) |

| 2023 | +0,8 % au 1er janvier (Circulaire CNAV 2023/3 du 09/01/2023 ; Instruction interministérielle DSS/SD3A/2022/280) — pas de revalorisation exceptionnelle complémentaire | +4,9 % | +4,9 % (moyenne annuelle ; +4,8 % selon INSEE série 7750173) |

| 2024 | +5,3 % au 1er janvier 2024 (Circulaire CNAV 2024/17 du 11/04/2024) | +1,6 % au 1er novembre 2024 | +1,8 % à +2,1 % selon série (INSEE 8330913 : 1,8 % ; presse : 2,0 %) |

| 2025 | Pas de revalorisation annuelle CNAV explicite au 1er janvier 2025 (les minima — MICO, ASPA — ont suivi le SMIC : coefficient 1,02 au 1/11/2024 ; voir Circulaire CNAV 2025/04 du 20/01/2025) | Gel — pas de revalorisation au 1er novembre 2025 (point maintenu à 1,4386 €, décision paritaire du 17/10/2025) | +0,9 % (moyenne annuelle, INSEE 8726461) |

| 2026 | +0,9 % au 1er janvier 2026 (Circulaire CNAV 2025/29 du 22/12/2025 ; Instruction interministérielle DSS/3A/DB/6BRS/2025/174) | À arbitrer à l’automne 2026 [VOLATILE — décision attendue octobre 2026] | Réalisé janvier-mars 2026 : +0,3 % à +1,7 % selon mois (INSEE) ; prévision annuelle non disponible dans les sources prioritaires [VERIFY needed — note de conjoncture INSEE/Banque de France 2026] |

Données à jour — mai 2026.

Le calcul du cumul multiplicatif est éclairant. Sur une base 1 000 € de pension CNAV en décembre 2021, on obtient 1,011 × 1,04 × 1,008 × 1,053 × 1,000 × 1,009 ≈ 1,124. L’inflation INSEE hors tabac sur la même fenêtre cumule à 1,052 × 1,049 × 1,018 × 1,009 ≈ 1,131. Le décrochage CNAV cumulé ressort donc à environ -0,7 point. Le rattrapage de juillet 2022 (loi pouvoir d’achat) et la revalorisation forte de janvier 2024 ont presque permis aux pensions de base de suivre la courbe.

L’AGIRC-ARRCO s’écarte plus visiblement. Son cumul novembre 2021 → novembre 2025 ressort à 1,0512 × 1,049 × 1,016 × 1,000 ≈ 1,121, soit un décrochage proche de -1,0 point vs l’inflation INSEE, conséquence directe des revalorisations annuelles plus timides (1,6 % en 2024) et surtout du gel acté le 17 octobre 2025.

Trois nuances corrigent la lecture brute. D’abord, l’inflation INSEE hors tabac sous-estime l’inflation réellement subie par les retraités, parce que leur panier surpondère alimentation, énergie et santé, postes dont l’inflation a dépassé la moyenne sur 2022-2024 (études DREES sur le pouvoir d’achat des retraités, rapport revalorisations DREES, octobre 2024). Ensuite, pour les pensions liquidées avant 2017, le décrochage cumulé est plus marqué, les revalorisations 2014-2017 ayant été quasi nulles. Enfin, le calendrier décalé pointé en 1.2 se reconfirme ici, puisque la complémentaire AGIRC-ARRCO supporte 10 mois d’inflation avant rattrapage chaque année, 12 mois en cas de gel.

Le constat est donc nuancé. Les régimes de base ont globalement tenu le cap, la complémentaire commence à décrocher, et la perception subjective d’érosion est légitimement plus sévère que ne le suggère l’écart INSEE. Si la revalorisation ne suffit plus, reste à activer les leviers de compensation, en distinguant ce qu’on peut faire avec l’enveloppe et ce qu’on peut faire avec la classe d’actifs.

4. Comment compenser le décrochage : enveloppes fiscales et classes d’actifs activables à la retraite

4.1 Comparatif des enveloppes activables (PER, AV, CTO, PEA) — fiscalité 2026 post-LFSS

Première règle pédagogique, enveloppe et classe d’actifs sont deux plans distincts. L’enveloppe (PER, assurance-vie, CTO, PEA) définit la fiscalité applicable aux gains et la liquidité ; la classe d’actifs (fonds euros, SCPI, UC, LMNP) définit le moteur de rendement. On les combine, on ne les confond pas. La fiscalité 2026 post-LFSS se récapitule ainsi.

| Enveloppe | Disponibilité | Sortie en revenu | Fiscalité 2026 | Pertinence pour un retraité |

|---|---|---|---|---|

| PER (Plan d’Épargne Retraite individuel) | Encours bloqué jusqu’à la retraite ; débloqué une fois liquidée | Capital, rente viagère, ou mixte. La rente viagère à titre gratuit (RVTG) est imposable à l’IR (catégorie pensions) avec abattement 10 % (min 454 €, max 4 399 € par foyer) | Si versements ont été déduits : capital imposé au barème IR sans abattement + plus-values PFU 30 % (12,8 % IR + 17,2 % PS). Si non déduits : capital exonéré, PV PFU 30 % | Lissage rente sur durée de vie ; fiscalité défavorable si TMI élevé en sortie capital |

| Assurance-vie (rachat partiel) | Liquide à tout moment | Rachats programmés mensuels ou ponctuels | Avant 8 ans : IR 12,8 % + PS 17,2 % = 30 % ; après 8 ans (primes ≤ 150 k€) : IR 7,5 % + PS 17,2 % = 24,7 %, après abattement 4 600 € (seul) / 9 200 € (couple) sur l’IR uniquement | Très bien adaptée pour compléter le revenu : flexibilité totale + abattement annuel après 8 ans |

| CTO (compte-titres ordinaire) | Liquide à tout moment | Vente de titres ou versement de dividendes | PFU 31,4 % (IR 12,8 % + PS 18,6 %) sur dividendes et plus-values | Pas d’avantage fiscal, mais aucune contrainte ; utile pour patrimoine déjà constitué |

| PEA | Liquide après 5 ans (IR exonéré ; PS 18,6 % sur les gains) | Vente de titres ou versement de dividendes après 5 ans | Après 5 ans : IR exonéré, PS 18,6 % | Compétitif si l’épargne est en actions et déjà mature |

Données fiscales à jour — mai 2026 (post-LFSS 2026).

Trois taux de PS cohabitent désormais en 2026, ce qui change l’arbitrage. L’assurance-vie et le PER restent à 17,2 % de PS (la loi PACTE 2019 maintient le PER au régime PS de l’AV), tandis que CTO, PEA et LMNP passent à 18,6 % avec le relèvement CSG +1,4 pt de la LFSS 2026. Le différentiel de 1,4 point peut paraître modeste sur une opération ponctuelle, mais sur un encours de 200 000 € à 4 % par an pendant 15 ans, l’écart cumulé d’enveloppe représente plusieurs milliers d’euros.

Sur l’assurance-vie, le levier dominant reste l’usage systématique de l’abattement annuel après 8 ans, en organisant des rachats partiels programmés (mensuels ou trimestriels) qui absorbent 4 600 € (seul) ou 9 200 € (couple) chaque année. Au-delà, seuls les intérêts et plus-values sont imposés à 7,5 % + 17,2 %, et pour un contrat mature, le coût fiscal effectif d’un rachat dans la limite de l’abattement tend vers zéro. Sur le PER, la mécanique inverse s’applique. Sortir le capital total l’année de liquidation expose au pic d’IR marginal, alors que fractionner sur 3 à 5 ans lisse l’imposition. Dernier point souvent sous-estimé, la rente viagère à titre gratuit (RVTG) du PER est imposable à l’IR catégorie pensions, avec le même abattement 10 % plafonné à 4 399 €/foyer que la pension elle-même, et la rente n’est donc jamais « défiscalisée ».

Sur le choix de contrat, comparez sur les frais courants (entrée, gestion sur encours, arbitrage, support) plutôt que sur les rendements promotionnels d’une année. Pour cadrer le choix d’enveloppe en amont de la liquidation, notre dossier sur la préparation à la retraite (PEA, PER ou assurance-vie pour quel revenu complémentaire) détaille les arbitrages selon le profil.

4.2 Classes d’actifs adaptées à la décumulation : fonds euros, SCPI, LMNP

Les enveloppes posent le cadre fiscal ; reste à choisir ce qu’on met dedans. Quatre grandes classes d’actifs structurent la phase de décumulation, avec des chiffres 2026 contrastés.

Les fonds euros ne se logent qu’en assurance-vie ou PER assurantiel (rappel, ce n’est pas une enveloppe, c’est un sous-jacent). Rendement moyen 2024 : 2,60 % net de frais de gestion (France Assureurs, bilan 26/03/2025) ; 2,65 % net en 2025 (ACPR, bilan 14/03/2026). La garantie en capital et la liquidité immédiate les rendent pertinents pour la trésorerie tampon évoquée en 1.2 et la part défensive du portefeuille, beaucoup moins pour générer un complément de revenu attractif après inflation.

Les SCPI ont délivré 4,72 % de rendement moyen en 2024 (ASPIM, bilan 2024). Les revenus sont des revenus fonciers, imposés au barème progressif IR + PS 17,2 %, sans application du PFU, et exception au relèvement PS 2026 sur les revenus fonciers, qui reste à 17,2 %. Loger les parts en assurance-vie change la donne, puisque les revenus deviennent fiscalisés via le contrat (PS 17,2 %, fiscalité AV à la sortie, abattement après 8 ans, flexibilité de rachat), au prix des frais du contrat. Arbitrage à mener au cas par cas.

Note de Tom

sur les SCPI, loger les parts dans un contrat d’assurance-vie plutôt qu’en direct, c’est souvent la décision la plus structurante du dossier, pas pour le rendement brut, mais pour la flexibilité de sortie et l’abattement après 8 ans. À condition d’avoir négocié les frais d’entrée du contrat à zéro, sans quoi l’avantage fiscal se mange en frais.

La LMNP (location meublée non professionnelle) génère des revenus en BIC, imposés au micro-BIC (abattement forfaitaire 50 %) ou au régime réel avec amortissements ; PS 18,6 % en 2026 sous l’effet de la LFSS. La LMNP au réel reste la fiscalité la plus douce pour générer un revenu locatif net, parce que les amortissements neutralisent une grande partie du résultat fiscal, et les revenus restent quasi non imposés pendant 8 à 15 ans. Les unités de compte (UC) en AV complètent le tableau pour l’exposition obligataire, actions et immobilier coté. Le détail fiscal et opérationnel de la LMNP figure dans notre dossier sur la location meublée LMNP : statut, fiscalité et rentabilité.

L’erreur qui revient le plus souvent dans les arbitrages de retraités, c’est de comparer un fonds euros à 2,65 % à une SCPI à 4,72 % comme s’ils relevaient du même cadre. L’un est un sous-jacent garanti à loger en AV ; l’autre génère des revenus fonciers fiscalisés au barème + PS 17,2 %. La comparaison pertinente s’établit toujours en rendement net après prélèvements sociaux et IR, dans l’enveloppe de destination, frais inclus.

Conclusion

Trois choses à retenir de ce tableau coefficient revalorisation retraites 2026. D’abord, parler du coefficient au singulier n’a aucun sens, puisque chaque caisse applique son propre taux à sa propre date d’effet, et la mécanique de calendrier décalé fait que la revalorisation effective sur l’année est sensiblement inférieure au taux affiché. Pour un cadre du privé à 2 500 € brut, on tombe autour de 0,65 % à 0,69 % au lieu des 0,9 % apparents de la CNAV. Ensuite, le décrochage cumulé 2022-2026 face à l’inflation INSEE reste contenu sur les régimes de base (-0,7 point environ sur la CNAV), mais s’élargit nettement sur la complémentaire AGIRC-ARRCO (-1,0 point), accentué par le gel du point au 1er novembre 2025 et la décision en suspens pour novembre 2026. Enfin, l’inflation INSEE hors tabac sous-estime structurellement le panier réel des retraités, dont l’alimentation, l’énergie et la santé pèsent davantage que dans la moyenne nationale ; la perception d’érosion est donc légitime, même quand les chiffres bruts paraissent rassurants.

Le constat qui en découle, c’est qu’attendre la revalorisation de l’année suivante pour rétablir son pouvoir d’achat est rarement la bonne réponse. Les leviers de compensation existent, que ce soit l’abattement annuel après 8 ans en assurance-vie, le fractionnement de la sortie capital d’un PER, ou le choix d’enveloppe selon le différentiel de prélèvements sociaux 2026, et ils se pilotent en amont, pas l’année où le décrochage se matérialise.

Pour creuser, notre guide sur les revenus de retraite (rente viagère ou capital) détaille la mécanique de transformation du capital en revenu, notre dossier sur les placements senior reprend la structuration patrimoniale entre sécurisation, revenu et transmission, et notre dossier sur la préparation à la retraite cadre l’arbitrage PEA, PER et assurance-vie selon le revenu complémentaire visé.

Foire aux questions

Quel est le coefficient de revalorisation des retraites pour 2026 ?

Pour les régimes de base (CNAV, SRE, CNRACL, MSA salariés et exploitants, SSI ex-RSI), le coefficient appliqué au 1er janvier 2026 est de +0,9 % (coefficient 1,009), fixé par l’Instruction interministérielle DSS/3A/DB/6BRS/2025/174 du 15 décembre 2025 et décliné par la Circulaire CNAV 2025/29 du 22 décembre 2025, en application de l’article L. 161-25 du Code de la Sécurité sociale. Ce coefficient résulte de l’inflation INSEE hors tabac mesurée sur la fenêtre novembre 2024 à octobre 2025. Pour la complémentaire AGIRC-ARRCO, la décision est attendue à l’automne 2026 : au 6 mai 2026, la valeur du point reste gelée à 1,4386 € jusqu’au 31 octobre 2026.

CNAV revalorisation 2026 : quels textes la fixent ?

La revalorisation CNAV au 1er janvier 2026 repose sur trois textes fondateurs : l’Instruction interministérielle DSS/3A/DB/6BRS/2025/174 du 15 décembre 2025, qui fixe le coefficient à 1,009 pour l’ensemble des régimes de base alignés, la Circulaire CNAV 2025/29 du 22 décembre 2025, qui le décline pour le régime général (pensions, salaires portés au compte et minima), et l’article L. 161-25 du Code de la Sécurité sociale, qui pose la règle d’indexation sur l’inflation INSEE hors tabac. Ces textes s’appliquent automatiquement à toutes les pensions servies par la CNAV, ainsi qu’aux régimes alignés par renvoi légal : MSA salariés et exploitants, SSI (ex-RSI), SRE et CNRACL.

Quel sera le pourcentage d’augmentation des retraites en 2026 ?

Pour un retraité relevant d’un seul régime de base, la hausse est de +0,9 % brut au 1er janvier 2026. Pour un cadre du privé polypensionné (CNAV + AGIRC-ARRCO), l’augmentation effective sur les 12 mois est plus faible : dans un cas type à 2 500 € brut (1 800 € CNAV, 700 € AGIRC-ARRCO), le gain annuel s’établit entre +194,40 € et +208,40 € brut selon le scénario AGIRC-ARRCO à l’automne, soit une progression pondérée de 0,65 % à 0,69 % sur l’année, bien en dessous du +0,9 % CNAV apparent, parce que la complémentaire n’opère que deux mois sur douze. Pour les leviers de revenu complémentaire, voir notre guide préparer sa retraite.

Sur quelle mensualité verrai-je la revalorisation 2026 sur mon virement ?

Pour la CNAV, la MSA, la SSI, le SRE, la CNRACL et la CIPAV complémentaire, le coefficient s’applique à la pension de janvier 2026, versée début février : c’est ce virement de début février qui reflète l’augmentation. Pour l’AGIRC-ARRCO, si une revalorisation est actée à l’automne 2026, elle s’appliquera à la pension de novembre 2026 versée début décembre. La CIPAV base, elle, revalorise au 1er octobre 2026 seulement. Un polypensionné CNAV + AGIRC-ARRCO voit donc son augmentation globale se matérialiser en deux temps sur l’année.

Comment calculer le coefficient de revalorisation des salaires pour la retraite ?

Le coefficient de revalorisation des salaires portés au compte est distinct du coefficient qui revalorise les pensions déjà liquidées. Il sert à recaler les salaires bruts historiques (depuis 1948 ou la première année cotisée) au niveau de l’année de liquidation, afin de calculer le salaire annuel moyen (SAM) sur les 25 meilleures années, base de la pension CNAV. La formule légale est identique à celle des pensions (art. L. 161-25 CSS, indexation sur l’inflation hors tabac) : pour 2026, le coefficient appliqué aux salaires portés au compte au titre de 2025 est donc 1,009 (+0,9 %), conformément à la Circulaire CNAV 2025/29. La table officielle complète, année par année, est publiée en annexe de cette circulaire sur legislation.lassuranceretraite.fr.

Coefficient revalorisation 25 meilleures années 2026 : où le trouver ?

La table des coefficients de revalorisation des salaires portés au compte est publiée en annexe de la Circulaire CNAV 2025/29 du 22 décembre 2025, accessible sur legislation.lassuranceretraite.fr. Elle liste un coefficient par année cotisée depuis 1948, à appliquer au salaire brut annuel pour le caler au niveau de l’année de liquidation, base du calcul du salaire annuel moyen (SAM) sur les 25 meilleures années. Pour 2025, le coefficient ajouté à la table est 1,009 ; les années antérieures ne sont pas révisées. La table s’enrichit donc d’un coefficient supplémentaire chaque année, sans modifier les valeurs passées.

Coefficient de revalorisation retraite par année : quel historique depuis 2022 ?

La série annuelle CNAV des coefficients de revalorisation des pensions est la suivante : 2022, +1,1 % au 1er janvier puis +4,0 % au 1er juillet (loi pouvoir d’achat n° 2022-1158 du 16 août 2022) ; 2023, +0,8 % au 1er janvier ; 2024, +5,3 % au 1er janvier (Circulaire CNAV 2024/17) ; 2025, pas de revalorisation L. 161-25 appliquée au 1er janvier, les minima (MICO, ASPA) ayant suivi le SMIC ; 2026, +0,9 % au 1er janvier. Sur l’ensemble de la période, la CNAV affiche un cumul multiplicatif d’environ +12,4 %, légèrement en deçà de l’inflation INSEE hors tabac cumulée sur la même fenêtre (+13,1 %), soit un décrochage de l’ordre de 0,7 point. Pour les arbitrages rente viagère ou sortie en capital, voir notre guide revenus à la retraite.

MICO 2026 : quel montant et quelle revalorisation ?

Au 1er janvier 2026, le minimum contributif (MICO) de base atteint environ 756,29 €/mois, revalorisation de +1,18 % alignée sur le SMIC et non sur l’inflation INSEE hors tabac (Circulaire CNAV 2025/33 du 23 décembre 2025) ; le MICO majoré, pour les assurés ayant cotisé au moins 120 trimestres au régime général, ressort à environ 898,87 €/mois. Le plafond global des retraites personnelles ouvrant droit au MICO est fixé à 1 410,89 €/mois en 2026. Le MICO progresse donc plus vite (+1,18 %) que le coefficient général (+0,9 %) cette année, un écart issu de la réforme des retraites de 2023 qui a arrimé le MICO majoré à 85 % du SMIC net pour une carrière complète.

ASPA 2026 : plafonds, conditions et récupération sur succession ?

L’ASPA (allocation de solidarité aux personnes âgées, ancien minimum vieillesse) a été revalorisée au 1er janvier 2026 selon le coefficient L. 161-25 : le plafond est de 1 043,59 €/mois pour une personne seule et de 1 620,18 €/mois pour un couple. L’allocation est versée sous condition de ressources pour les personnes de plus de 65 ans dont les revenus n’atteignent pas ces seuils. Sur la succession, la récupération ne s’exerce que si l’actif net successoral dépasse 108 586,14 € en métropole (seuil 2026) ; en dessous de ce seuil, aucune somme n’est réclamée à la succession, ce qui rend la renonciation à l’ASPA par crainte de grever l’héritage injustifiée pour la majorité des patrimoines modestes.

AGIRC-ARRCO 2026 : quelle revalorisation, et à quelle date ?

La décision du conseil d’administration paritaire AGIRC-ARRCO pour le 1er novembre 2026 sera négociée à l’automne 2026. Au 6 mai 2026, la valeur de service du point est gelée à 1,4386 € depuis la décision du 17 octobre 2025, qui maintient ce gel jusqu’au 31 octobre 2026. La formule de référence issue de l’ANI du 5 octobre 2023 indexe la valeur du point sur l’inflation INSEE hors tabac diminuée de 0,4 point de soutenabilité, avec une marge paritaire de plus ou moins 0,4 point, mais le conseil d’administration peut acter un gel comme il l’a fait en 2025. Résultat pour le polypensionné : douze mois sans revalorisation sur la part complémentaire, ce qui creuse mécaniquement l’écart avec l’inflation cumulée.