Dernière mise à jour : mai 2026

Vous montez un dossier d’investissement locatif et la question de l’apport revient sans arrêt, sans jamais être vraiment chiffrée. Votre banquier évoque « 10 % minimum », un autre conseiller parle de 20 %, un courtier vous dit qu’avec un bon profil on peut descendre plus bas. Personne ne vous donne une fourchette claire, encore moins le raisonnement pour calibrer le bon montant. Le scénario que l’on voit le plus souvent, c’est l’investisseur qui choisit au feeling, sous la pression de la signature.

Et le contexte de 2026 ne simplifie rien. Le HCSF a reconduit en mars dernier le plafond de taux d’effort à 35 % et la durée maximale de 25 ans, avec une marge de flexibilité de 20 % réservée en priorité aux résidences principales. Résultat, l’apport pour un projet locatif tourne en pratique entre 10 et 15 % du prix net vendeur, parfois plus selon le profil et le type de bien. Ajoutez des taux fixes qui se stabilisent autour de 3,2 à 3,4 % et un cadre LMNP devenu plus instable depuis la Loi de Finances 2025, et chaque euro d’apport pèse différemment sur le rendement final.

L’enjeu de ce qui suit, c’est de vous donner les chiffres concrets et la méthode pour calibrer votre apport au bon niveau, ni trop bas pour passer en banque, ni trop haut au point de tuer l’effet de levier.

1. Quel apport minimum bancaire pour un investissement locatif en 2026 ?

Avant de raisonner sur le bon montant, regardons ce que la banque accepte de financer. Le HCSF et les politiques internes des prêteurs imposent un plancher technique plus serré pour un investisseur que pour un primo-accédant. On part du cadre réglementaire de mars 2026, on traduit la fourchette par profil en euros sur les trois montants les plus tapés sur Google, puis on regarde dans quels cas précis le 0 % d’apport survit encore.

1.1 Le cadre HCSF 2026 et ce qu’il signifie pour un investisseur locatif

Le cadre de référence reste la décision n° D-HCSF-2021-7 du 29 septembre 2021, en vigueur depuis le 1er janvier 2022 et reconduite sans assouplissement en mars 2026. Deux paramètres cadrent l’enveloppe : un taux d’effort plafonné à 35 % assurance comprise, et une durée maximale de 25 ans, portée à 27 ans dans le neuf VEFA ou en rénovation lourde si le différé d’amortissement n’excède pas 24 mois. Tout dépassement passe par le canal dérogatoire.

Et c’est précisément là que le bât blesse pour l’investisseur locatif. Les banques disposent d’une flexibilité de 20 % du flux trimestriel de production, mais cette marge est consommée en priorité par les résidences principales (80 % réservés à la résidence principale et 30 % aux primo-accédants). Le couloir disponible pour les dossiers locatifs devient mécaniquement étroit.

Deuxième subtilité qui change le calcul : les loyers ne sont retenus qu’à hauteur de 70 % en moyenne dans le calcul du taux d’effort, le temps d’absorber la vacance et les charges. Certaines banques pondèrent désormais les loyers LMNP à 60 % depuis la loi Le Meur (Loi n° 2024-1039 du 19 novembre 2024). Sur un loyer affiché à 950 €, la banque ne raisonne souvent que sur 665 € dans son calcul d’endettement — d’où une fourchette d’apport pour un locatif presque toujours plus haute que celle annoncée pour une résidence principale comparable.

Une loi investissement locatif ne crée pas de plancher d’apport en tant que tel ; c’est l’addition de ces règles HCSF, de la pondération locative et des politiques bancaires internes qui dessine le couloir réel.

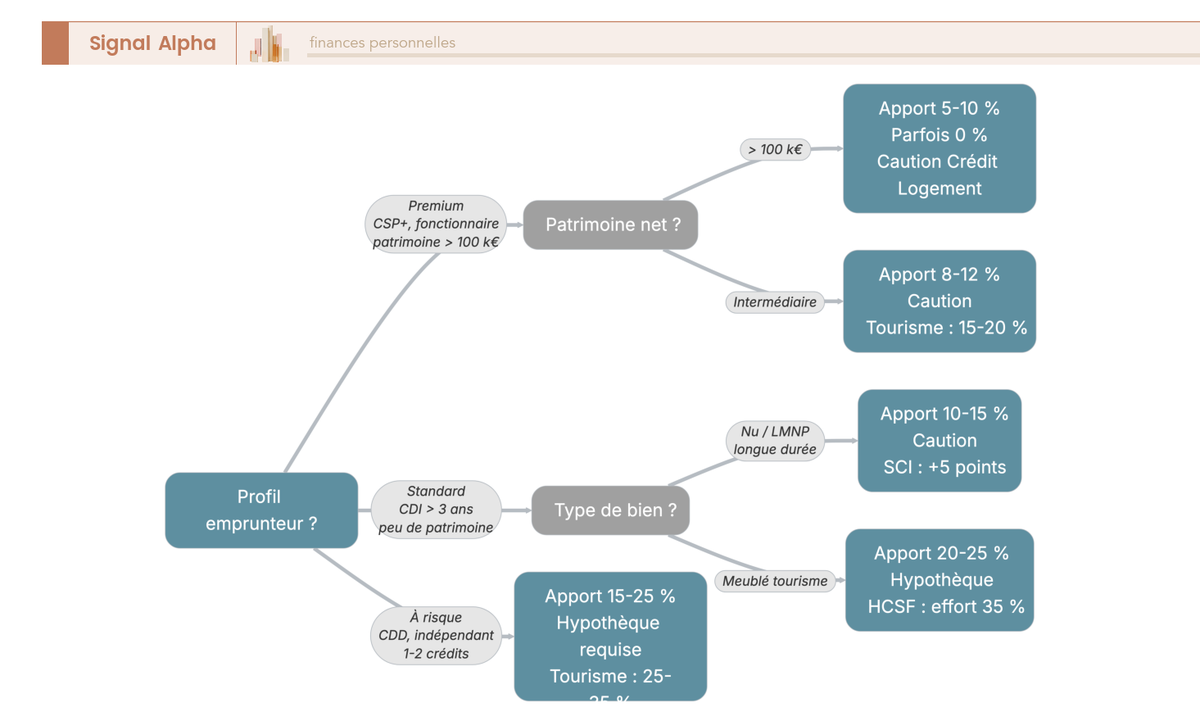

1.2 Apport minimum 2026 par profil emprunteur — fourchettes et exemples chiffrés

Combien la banque va vraiment exiger sur votre dossier ? Les retours terrain des principaux courtiers (Pretto, Cafpi, Empruntis, MeilleurTaux) convergent sur une fourchette par profil, avec un baromètre Pretto Q1 2026 qui pose un plancher de 10 % à la fois dans l’ancien et dans le neuf — à rebours d’une idée reçue qui laisse penser que le neuf VEFA permettrait de descendre à 5 %.

| Profil emprunteur (locatif, nom propre) | Apport minimum observé 2026 | Ce que la banque finance |

|---|---|---|

| Profil premium (CSP+, fonctionnaire titulaire, double revenu stable, patrimoine net > 100 k€) | 5 à 10 % (parfois 0 % avec garanties) | Prix + frais notaire + garantie |

| Profil intermédiaire (CDI > 3 ans, mono-revenu ou jeune couple, peu de patrimoine) | 10 à 15 % | Prix + frais notaire + garantie + parfois travaux légers |

| Profil à risque (CDD, indépendant < 3 ans, déjà 1-2 crédits, taux d’effort tendu) | 15 à 20 %, voire 25 % | Prix uniquement |

| SCI familiale / patrimoniale (en plus du profil des associés) | +5 points vs nom propre en moyenne | Prix + frais |

Données à jour — mai 2026.

Ces fourchettes prennent corps dès qu’on les traduit en euros. Pour un achat à 200 000 €, comptez 20 à 30 k€ d’apport et une mensualité de l’ordre de 1 020 € sur 20 ans au taux moyen 3,21 % de mars 2026 (Observatoire Crédit Logement / CSA). Pour un emprunt visé à 150 000 € sur un bien à 175-180 k€, l’apport tombe à 25-30 k€ et la mensualité à environ 905 €. Pour un emprunt à 300 000 € sur un bien autour de 335-345 k€, prévoyez 35-45 k€ d’apport, une mensualité d’environ 1 810 € et des revenus nets supérieurs à 5 200 €/mois pour rester sous 35 % de taux d’effort. Sur un dossier locatif, le taux pratiqué est en moyenne supérieur de 0,10 à 0,20 point au taux résidence principale équivalent, donc tablez plutôt sur 3,30 à 3,45 % en réalité.

L’erreur classique, c’est de raisonner sur l’apport pour le bien en oubliant l’apport pour le projet. La banque ne finance presque jamais les frais de notaire en investissement locatif : votre apport doit couvrir au minimum ces frais (7-8 % dans l’ancien, 2-3 % dans le neuf), la garantie ou caution (1-2 %) et les frais de dossier (0,5-1 %), en plus du pourcentage exigé sur le prix. Un LTV supérieur à 100 % est refusé quasi systématiquement, sauf cas particulier qu’on voit juste après.

1.3 Quand le 0 % d’apport reste possible (et quand c’est un piège)

Le 0 % d’apport n’a pas totalement disparu en 2026, il s’est concentré sur quelques situations précises. Première configuration, les profils à patrimoine financier solide : revenus supérieurs à 6 000 €/mois et épargne disponible d’au moins 50 k€ non mobilisée comme apport. La banque accepte alors de financer 110 % parce qu’elle voit, dans son scoring, un coussin de sécurité disponible en cas de coup dur.

Deuxième configuration plus haut de gamme, la banque privée qui regarde le dossier global. Quand vous avez plusieurs millions sous gestion répartis entre assurance-vie, contrat de capitalisation, PEA et compte-titres, la banques privées sur dossier patrimonial global peut financer un investissement locatif sans apport en arbitrant sur la rentabilité de la relation entière.

Troisième configuration, certaines opérations VEFA partenaires de promoteurs identifiés, où la banque finance 100 % du prix sur un programme qu’elle connaît bien. À cela s’ajoutent les mutuelles fonctionnaires (Casden, MGEN via partenaires régionaux), mais attention aux idées reçues : il n’existe aucun produit Casden 110 % locatif confirmé en source publique, et le prêt Relais Casden reste plafonné à 70 % de la valeur du bien à vendre.

Le bon réflexe, c’est de mettre 2 à 3 courtiers en concurrence (Pretto, Cafpi, MeilleurTaux, Empruntis) sur la même demande, parce que les politiques internes des banques évoluent au mois. Une recherche d’investissement locatif sans apport a beaucoup plus de chances d’aboutir avec ce travail de mise en concurrence qu’avec une démarche directe en agence.

2. Comment calculer l’apport optimal entre effet de levier, cash-flow et fiscalité ?

Vous avez désormais la fourchette bancaire en tête. Reste la vraie question, celle qui n’engage que vous : du cash chaque mois ou de la rentabilité long terme ? Moins d’apport vous donne plus de levier mais un cash-flow plus négatif ; plus d’apport soulage la trésorerie mais érode le TRI. On chiffre l’arbitrage sur un bien-type parisien, on situe le seuil ‘cash-flow neutre’ selon la ville, puis on rebranche le tout au régime fiscal.

2.1 Effet de levier et cash-flow : l’arbitrage chiffré sur un bien parisien à 250 000 €

L’idée reçue selon laquelle ‘mettre le minimum maximise toujours le levier’ n’est que partiellement vraie. Trois contraintes sont ignorées : le cash-flow opérationnel négatif qui ronge l’épargne, le coût total du crédit (à 3,21 % sur 20 ans, chaque tranche de 10 000 € empruntée en plus coûte environ 3 700 € d’intérêts cumulés), et la capacité de négociation, un apport plus élevé débloquant souvent -0,10 à -0,30 point sur le taux nominal.

La règle tient en une formule simple : le levier est positif tant que la rentabilité nette d’exploitation r dépasse le coût net du crédit k. Si r > k, mettre moins d’apport augmente effectivement le TRI sur fonds propres. Si r < k, l’apport supplémentaire ne sauve pas la rentabilité, il la dégrade simplement moins vite. Cas concret : bien ancien parisien à 250 000 €, loyer 950 €/mois, charges et taxe foncière 2 200 €/an, taux 3,21 % sur 20 ans, assurance 0,30 %.

| Apport | Capital emprunté | Mensualité (CRD + assur.) | Cash-flow mensuel net | TRI fonds propres à 10 ans (ordre de grandeur) | Effort cash cumulé 10 ans |

|---|---|---|---|---|---|

| 10 % (25 k€) | 225 k€ + frais | ~ 1 330 € | -395 € | TRI le plus élevé | -47 400 € |

| 20 % (50 k€) | 200 k€ + frais | ~ 1 180 € | -245 € | TRI intermédiaire | -29 400 € |

| 30 % (75 k€) | 175 k€ + frais | ~ 1 035 € | -100 € | TRI inférieur | -12 000 € |

| 50 % (125 k€) | 125 k€ + frais | ~ 740 € | +195 € | TRI le plus bas | +23 400 € |

Données à jour — mai 2026.

Autrement dit, à 10 % d’apport le TRI est maximal sur le papier, mais l’effort cash cumulé sur 10 ans atteint -47 400 € à sortir de votre épargne pour combler le trou. À 50 %, le TRI est minimal, mais le cash-flow devient positif (+195 €/mois) et votre capacité d’emprunt reste libre pour un second projet — un point rarement valorisé dans les calculs purement académiques. La rentabilité investissement locatif ne se résume pas à un TRI brut maximisé : elle intègre aussi la durabilité de votre trésorerie.

Avant de signer, conservez 3 à 6 mois de mensualités en épargne de précaution, plus 5 à 10 k€ pour les gros travaux imprévus (chaudière, toiture, ravalement), en plus de l’apport mobilisé. C’est le coussin qui vous évite de revendre dans la panique au premier coup dur.

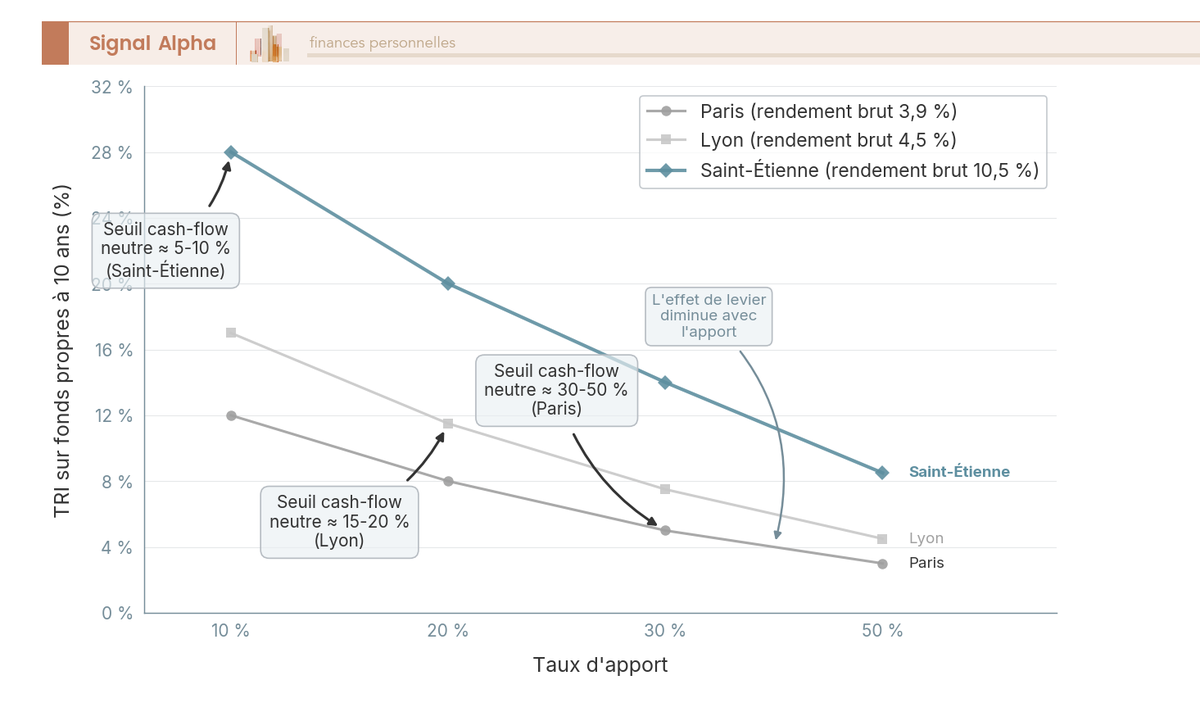

2.2 Le seuil pratique du ‘cash-flow neutre’ selon le rendement brut local

La règle r > k devient lisible dès qu’on l’applique au marché local. Le cash-flow neutre après impôt, c’est lorsque la mensualité totale (capital, intérêts, assurance, charges, taxe foncière, provision vacance) approche le loyer net après fiscalité. Trois cas se dessinent selon le rendement brut de la ville visée.

Rendement brut supérieur à 7 % : Saint-Étienne affichait 10,5 % en 2025, Le Havre et Mulhouse sont sur la même dynamique. Cash-flow neutre dès 5 à 10 % d’apport, ce qui colle avec la fourchette bancaire minimale. Rendement moyen 4 à 5 % : Lyon, Bordeaux, Nantes, Lille. Comptez 15 à 20 % d’apport pour neutraliser, soit légèrement plus que le minimum bancaire pour les profils intermédiaires. Faible rendement : Paris à 3,9 % en 2025, Versailles, Annecy. Le cash-flow neutre exige 30 à 50 % d’apport, ou alors il faut assumer que la rentabilité repose sur la plus-value à la revente, pas sur le rendement courant.

Un point souvent sous-estimé, c’est le coût d’opportunité du capital immobilisé en apport. Cet argent pourrait travailler ailleurs : un fonds euros affichait 2,65 % net en 2025 (France Assureurs / ACPR), un ETF actions diversifié espère environ 7 % en rendement long terme, et l’apport peut aussi servir à un second projet locatif. Mobiliser 75 k€ supplémentaires pour passer de 10 % à 30 % d’apport, c’est renoncer à environ 3 750 € de rendement annuel sur fonds euros, davantage sur ETF.

L’astuce, c’est de chiffrer DEUX scénarios en parallèle (apport minimum bancaire et apport cash-flow neutre) et de choisir selon votre priorité — TRI maximal d’un côté, effort cash mensuel supportable de l’autre. Ce qu’on observe le plus souvent, c’est que les investisseurs s’arrêtent au premier scénario et signent sans avoir comparé. Le rendement investissement locatif change radicalement selon le scénario retenu.

2.3 Régime fiscal et apport optimal : pourquoi le réel foncier change tout

Le régime fiscal n’est pas un sujet à régler après avoir signé : c’est lui qui détermine la valeur de votre apport. Un crédit n’a pas le même poids selon le régime sous lequel les loyers sont déclarés.

Au micro-foncier (recettes ≤ 15 000 €/an, location nue), un abattement forfaitaire de 30 % s’applique mais les intérêts ne sont pas déduits ligne par ligne ; l’apport est donc indifférent fiscalement. Au réel foncier, les intérêts d’emprunt, l’assurance emprunteur et les frais de dossier sont intégralement déductibles, et le déficit foncier est imputable sur le revenu global jusqu’à 10 700 €/an (hors intérêts), reliquat reportable 10 ans sur les revenus fonciers ultérieurs.

À TMI 30 %, chaque tranche de 1 000 € d’intérêts économise 472 € d’impôt (300 € d’IR plus 172 € de PS). Les PS sur les revenus fonciers sont maintenus à 17,2 % par l’article 12 de la LFSS 2026 (Loi n° 2025-1403 du 30 décembre 2025), alors que le PFU sur les revenus mobiliers est passé à 31,4 % (12,8 % IR + 18,6 % PS) au 1er janvier 2026. Les PS LMNP/BIC suivent en revanche la hausse à 18,6 %, soit 1,4 point de plus que la location nue.

| Régime fiscal | Intérêts déductibles ? | Apport faible avantageux ? | Bémol |

|---|---|---|---|

| Micro-foncier (nu, ≤ 15 k€/an) | Non (forfait 30 %) | Indifférent fiscalement | Pas de déficit foncier possible |

| Réel foncier (nu) | Oui, intégralement | Oui — maximise déficit foncier | Plafond imputation 10 700 €/an sur revenu global |

| Micro-BIC (meublé classique, ≤ 77 700 € pour revenus 2025 / 83 600 € pour revenus 2026 — abaissement à 15 000 € pour tourisme non classé) | Non (forfait 50 % / 30 %) | Indifférent fiscalement | Forfait moins favorable que réel dans la plupart des cas |

| Réel BIC LMNP | Oui + amortissements | Modérément (amortissement dominant) | Réintégration amortissements en PV depuis le 15/02/2025 |

| Réel BIC LMP | Oui + amortissements | Idem LMNP, déficits sans plafond | Cotisations sociales TNS en plus (~ 35-45 % du résultat) |

Données à jour — mai 2026.

Le LMNP au réel ajoute une couche supplémentaire : l’amortissement comptable du bien (environ 80 % de la valeur, sur 25 à 40 ans) plus celui des meubles (5 à 10 ans) annule l’imposition pendant 15 à 20 ans en moyenne. Dans cette configuration, l’enjeu fiscal d’un apport faible devient secondaire ; c’est l’amortissement qui porte l’optimisation. Vigilance toutefois, la LF 2025 art. 84 (Loi 2025-127 du 14 février 2025) réintègre les amortissements LMNP dans le calcul de la plus-value pour toutes les cessions à compter du 15/02/2025 ; les abattements pour durée de détention restent applicables (exonération IR à 22 ans, PS à 30 ans) et les résidences étudiantes et EHPAD sont exclues. Détail dans notre comparatif investissement locatif et impot.

L’erreur fréquente, c’est de choisir le régime APRÈS avoir signé. L’ordre correct est (1) régime fiscal cible, (2) apport calibré, (3) durée du prêt. Inversez et vous risquez de mobiliser beaucoup d’apport sous un régime micro où ça ne change rien, ou de sous-financer un projet qui aurait pu absorber davantage de déficit foncier.

Le calcul tient debout pour un amortissable classique. Le choix entre amortissable et in-fine peut renverser l’arbitrage chez certains profils, et ouvrir la voie à des financements qui n’utilisent pas du cash disponible.

3. In-fine ou amortissable : quel montage pour quel apport ?

Reste le montage du prêt, là où la TMI redevient l’arbitre. Amortissable contre in-fine, ce n’est pas qu’une histoire de coût brut : c’est une question de tranche marginale et de patrimoine financier nantissable. On regarde les chiffres bruts sur 200 k€ à 20 ans, on identifie le seuil fiscal qui rend l’in-fine compétitif, puis on tranche par profil.

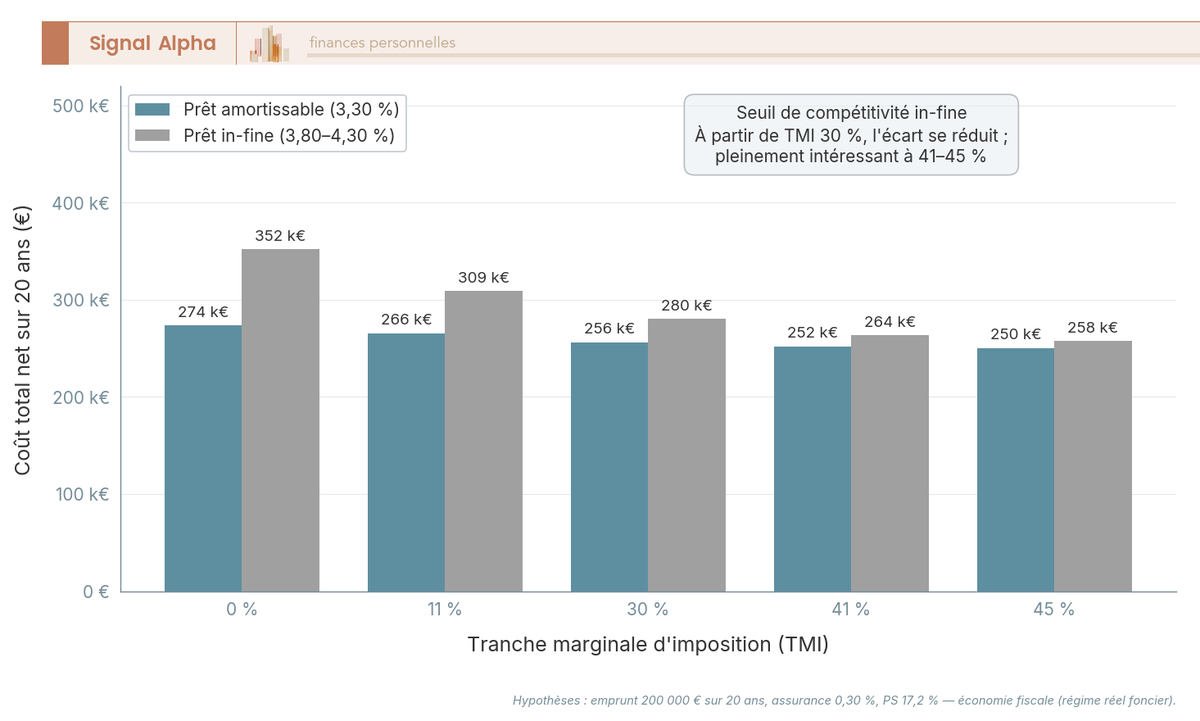

3.1 Amortissable vs in-fine : ce que coûtent vraiment les deux montages sur 20 ans

L’amortissable rembourse chaque mois capital plus intérêts dégressifs jusqu’à extinction de la dette. L’in-fine ne rembourse que les intérêts pendant toute la durée — le capital est soldé en une fois à terme, adossé à un contrat d’assurance-vie ou à une épargne nantie qui doit avoir capitalisé entre-temps. L’écart de taux nominal s’est creusé : les banques pratiquent +0,4 à +0,9 point sur l’in-fine vs amortissable en 15-20 ans, jusqu’à +1 point sur les durées longues, parce qu’elles considèrent le risque de non-reconstitution du capital comme structurellement plus élevé.

| Critère (200 000 € sur 20 ans, ass. 0,30 %) | Prêt amortissable | Prêt in-fine |

|---|---|---|

| Taux nominal hors assurance | 3,30 % | 3,80 à 4,30 % |

| Mensualité (assurance comprise) | ~ 1 190 € | ~ 683 € (intérêts seuls) |

| Intérêts cumulés sur 20 ans | ~ 73 600 € | ~ 152 000 € |

| Coût total hors apport adossé | ~ 273 600 € | ~ 352 000 € |

| Apport adossé typique | Aucun | 30 à 50 % du capital |

Données à jour — mai 2026.

Lecture brutale : l’in-fine coûte environ 78 400 € d’intérêts supplémentaires sur 20 ans. S’arrêter là est trompeur. On ignore l’économie d’impôt qu’autorise un montant d’intérêts maintenu constant — c’est ce que la section suivante chiffre. L’assurance emprunteur pèse aussi moins en valeur absolue, puisqu’elle reste assise sur le capital initial constant.

3.2 À partir de quelle TMI l’in-fine devient-il fiscalement gagnant ?

L’intérêt principal de l’in-fine n’est pas son coût total, c’est le maintien d’un montant d’intérêts élevé pendant toute la durée du prêt. Sur un amortissable, les intérêts se concentrent sur les 8 à 10 premières années puis s’effondrent ; sur un in-fine, ils restent stables. Pour qui veut creuser un déficit foncier durable, c’est un avantage structurel.

Calcul illustratif sur 200 000 € à 3,80 % en in-fine : intérêts annuels constants ~ 7 600 €. À TMI 41 % plus PS 17,2 %, le taux marginal sur la fraction de revenu foncier au-delà de 10 700 € atteint 58,2 %, ce qui ramène l’économie d’impôt autour de 4 400 €/an, soit ~ 88 000 € sur 20 ans — de quoi couvrir largement le surcoût d’intérêts vu en 3.1. À TMI 30 %, l’économie tombe à environ 2 600 €/an, ce qui ne suffit plus toujours.

Le seuil de bascule, c’est TMI 30 % minimum, vraiment intéressant à partir de 41 %. En dessous, le surcoût n’est pas compensé. Côté IFI, l’article 974 II du CGI prévoit une formule dégressive : fraction = capital × (durée restante / durée totale). Moins favorable qu’avant 2018, mais toujours plus avantageux qu’un amortissable où le capital restant dû fond chaque année.

3.3 Quand préférer chaque montage — et le piège du support d’adossement

L’amortissable s’impose dans trois cas : patrimoine global modeste (rien à nantir), investissement en LMNP au réel (l’amortissement comptable du bien remplace l’avantage in-fine, qui perd son intérêt fiscal en BIC), ou aversion au risque sur le support d’adossement. C’est le choix par défaut pour la majorité des investisseurs en nom propre.

L’in-fine devient pertinent quand trois conditions sont réunies : un patrimoine financier disponible représentant au moins 50 % du capital emprunté (assurance-vie, PEA, contrat de capitalisation), une TMI à 41 % ou 45 %, et une stratégie patrimoniale long terme — la dette in-fine fige la dette dans la succession et réduit l’assiette IFI. Profil banque privée typique : in-fine + nantissement multi-supports + crédit lombard sur le complément, montage que l’on retrouve en 4.2.

Le piège classique : signer un in-fine sans support d’adossement performant. À 3,80-4,30 % de taux nominal, il vous faut un fonds euros à au moins 4 % net — denrée rare en 2025-2026, le rendement moyen 2025 ressort à 2,65 % net selon France Assureurs / ACPR, et les fonds euros performants en 2026 dépassent rarement 3,5 % bruts. Les UC sont plus performantes mais risquées : si le support sous-performe, le capital nanti est insuffisant à terme et la banque vous demande un complément en cash. Le bon réflexe : simuler le scénario adverse (rendement support à 1,5 %) AVANT de signer.

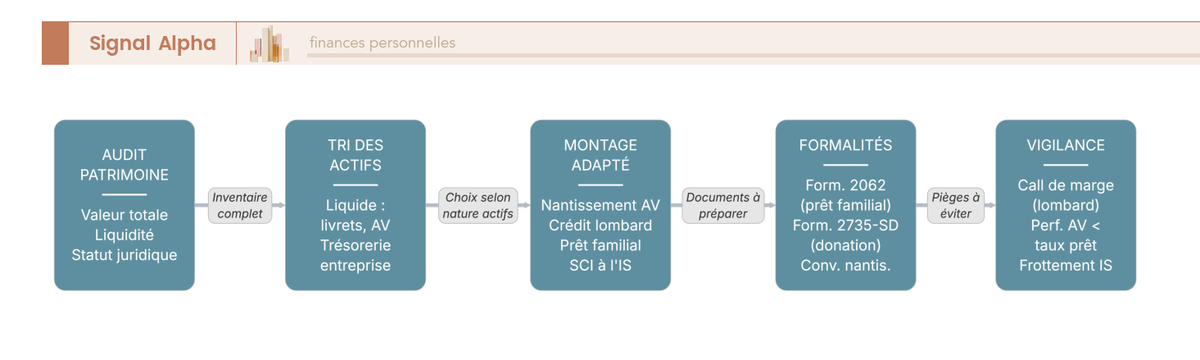

4. Comment financer un projet locatif sans apport cash disponible ?

Pour beaucoup d’investisseurs, le vrai problème n’est pas l’absence de patrimoine, c’est sa forme : tout est en assurance-vie, PEA ou trésorerie d’entreprise. On parcourt les montages classés par profil, du nantissement AV au crédit lombard, puis le calendrier opérationnel d’un projet 2026.

4.1 Nantissement AV / PEA et prêt familial : les deux montages les plus accessibles

Le nantissement consiste à céder en garantie la valeur de votre contrat d’assurance-vie ou de votre PEA, qui devient inaliénable jusqu’au remboursement du prêt. Le contrat continue de capitaliser, la fiscalité AV est préservée (pas de rachat anticipé, antériorité fiscale conservée), et la banque considère le contrat comme un apport sécurisé. LTV pratiqués 2026 : 70 à 80 % sur multi-supports, 80 à 100 % sur fonds euros pur, 50 à 70 % sur UC ou actions/PEA. Patrimoine financier indicatif requis ≥ 50 k€. BoursoBank et Fortuneo le proposent en marque blanche, les banques privées historiquement. Le nantissement ne supprime pas l’apport pour les frais de notaire : il vient en complément ou en lieu et place de l’apport cash sur le prix. La fiscalité de l’assurance-vie après 8 ans reste préservée tant que vous ne rachetez pas.

Le prêt familial est encadré par les articles 1892 et suivants du Code civil : taux libre, généralement 0 à 2 %, déclaration obligatoire via formulaire 2062 dès 5 000 €, acte sous seing privé suffisant. Le taux légal du S1 2026 est 6,67 % ; ce n’est pas un plancher mais un repère contre la requalification — un taux trop éloigné peut être requalifié en donation déguisée. L’astuce : combiner prêt familial déclaré et crédit bancaire. La banque le considère comme apport, ce qui solidifie le dossier et débloque souvent un meilleur taux.

Alternative qui supprime tout risque de requalification, la donation parent-enfant : abattement de 100 000 € par parent et par enfant tous les 15 ans, déclaration formulaire 2735-SD dans le mois suivant. Optimisation successorale qui s’inscrit dans une stratégie d’aide investissement locatif entièrement légale.

4.2 Crédit lombard et holding patrimoniale : les montages des profils HNW et dirigeants

Le crédit lombard est une ligne de crédit ouverte par une banque privée et garantie par un portefeuille titres (assurance-vie luxembourgeoise, contrat de capitalisation, PEA, compte-titres). LTV 80 à 100 % sur fonds euros, 50 à 70 % sur actions/UC. Tarification : Euribor 3M plus marge de 1 à 2 %, soit avec un Euribor 3M à 2,03 % en mars 2026 un total entre 3,0 et 4,0 %. Pas de remboursement de capital obligatoire, fonctionne comme un découvert garanti renouvelable. Risque principal : call de marge si le portefeuille baisse fortement, la banque exige alors un complément ou liquide une partie des titres. Ticket d’entrée 500 k€ à 1 M€ d’AUM (BNP Paribas Banque Privée, SocGen Private Banking, Indosuez, Edmond de Rothschild). À éviter si votre portefeuille est concentré à 100 % en actions ou crypto.

Note de Tom

j’ai sollicité plusieurs banques privées sur le même dossier lombard et l’écart de marge entre la première offre et la dernière dépasse souvent 0,5 point. Ne signez jamais avant d’avoir mis au moins deux acteurs en concurrence sur le même collatéral.

La holding patrimoniale est l’autre montage côté dirigeant. Schéma type : SCI à l’IS détenue par une holding, taux réduit d’IS à 15 % jusqu’à 42 500 € de bénéfice 2026 puis 25 % au-delà, amortissement comptable du bien possible. L’inconvénient massif, c’est la double imposition à la sortie : IS sur la plus-value au niveau de la SCI, puis impôt personnel sur les dividendes ou la liquidation. Sur une revente avec forte plus-value, le total dépasse souvent ce qu’aurait coûté un nom propre amorti longtemps. Le compte courant d’associé permet au dirigeant de prêter la trésorerie d’entreprise à sa SCI ; les intérêts sont déductibles dans la limite du taux moyen Banque de France 4,31 % au T1 2026 (Avis ECOT2608249V, JO 27/03/2026). Rappel H2 #1 : la SCI patrimoniale demande +5 points d’apport vs nom propre. Conditions détaillées dans le Crédit lombard 2026 : quels acteurs, quels frais et quelles garanties ?

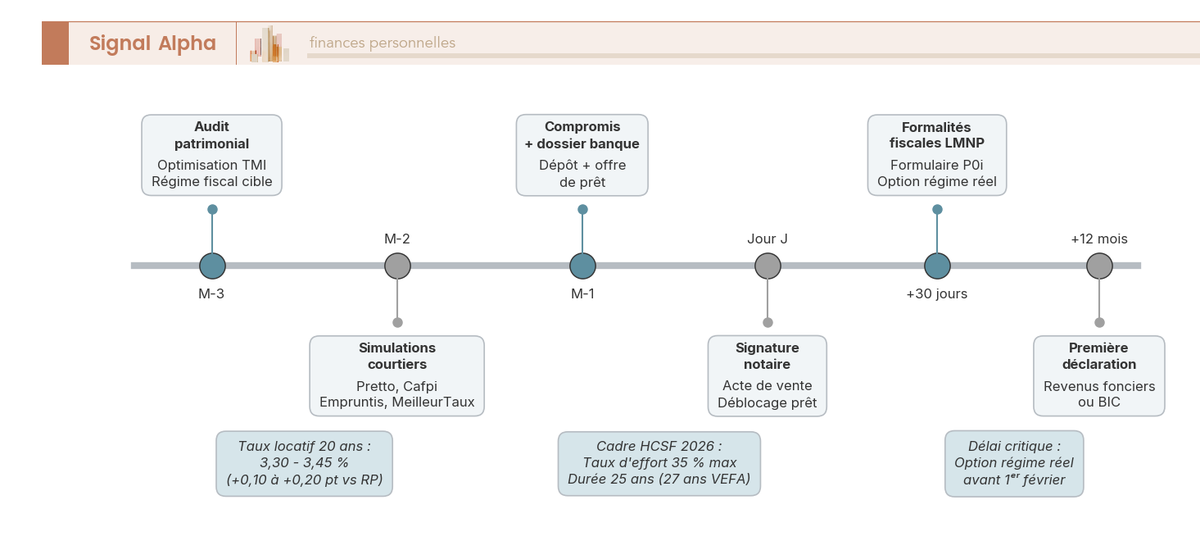

4.3 Le calendrier 2026 d’un projet locatif : 6 jalons critiques de M-3 à +12 mois

Six jalons précis, manqués par à peu près tout le monde sur au moins un point. M-3 : audit patrimonial et choix du régime fiscal cible (micro-foncier, réel foncier, micro-BIC, réel BIC LMNP/LMP). M-2 : simulation chez 2 à 3 courtiers (Pretto, Cafpi, Empruntis, MeilleurTaux). M-1 : compromis et dépôt du dossier banque. Jour J : signature notaire. +30 jours : déclaration LMNP via formulaire P0i si applicable, et option régime réel à exercer avant le 1er février si LMNP ou foncier réel — jalon critique très souvent manqué, sans cette option vous restez bloqué au micro pour l’année entière. +12 mois : première déclaration fiscale.

Vigilances 2026 : le Denormandie est prorogé jusqu’au 31/12/2027, 507 communes éligibles, plafonds de loyers 2026 à 18,59 €/m² en zone A bis, 13,80 € en A, 11,12 € en B1 et 9,67 € en B2-C. Pinel et Pinel + sont éteints depuis le 31/12/2024 — toute publicité encore active sur 2026 est obsolète. Loc’Avantages : plafonds publiés par arrêté du 6 janvier 2026.

Côté fiscalité 2026 : PFU à 31,4 % (12,8 % IR + 18,6 % PS) sur les revenus mobiliers depuis le 1er janvier 2026, mais PS revenus fonciers et assurance-vie maintenus à 17,2 % par l’article 12 de la LFSS 2026. Cette asymétrie change l’arbitrage côté supports d’épargne sans toucher au calcul du déficit foncier vu en H2 #2. Les évolutions du statut meublé sont détaillées dans notre lecture de la loi Le Meur et choix du statut Airbnb.

Au final, ce qu’on observe le plus souvent sur les dossiers solides, c’est un ordre en trois temps : régime fiscal d’abord, apport calibré ensuite, durée du prêt en dernier. Inversez-le et vous laissez sur la table une bonne partie du gain net possible.

Conclusion

Calibrer son apport pour un investissement locatif en 2026, c’est articuler trois décisions dans le bon ordre, et c’est souvent là que les investisseurs se trompent. Le minimum bancaire d’abord, qui se situe en pratique entre 10 et 15 % du prix net vendeur, avec des marges selon le profil, le bien et le régime fiscal visé. L’apport optimal ensuite : un arbitrage entre effet de levier et cash-flow, parce que plus on emprunte, plus le rendement sur fonds propres grimpe, mais avec trop peu d’apport la mensualité dépasse les loyers. Le montage in-fine, lui, ne devient compétitif qu’à partir d’une TMI de 41 %, et seulement avec un support d’adossement performant. Quand l’épargne n’est pas en cash, plusieurs alternatives prennent le relais : nantissement d’assurance-vie ou de PEA dès 50 k€ de patrimoine financier, prêt familial déclaré, crédit lombard en banque privée, ou holding patrimoniale pour les dirigeants.

Pour aller plus loin, trois lectures qui prolongent ce billet. Si vous hésitez sur la structure juridique, notre guide SCI à l’IR ou à l’IS en 2026 détaille les coûts et le régime fiscal selon le profil. Pour le meublé, le guide LMNP reprend la fiscalité micro-BIC et réel après la Loi de Finances 2025. Et si la fiscalité est votre levier, notre guide de la défiscalisation immobilière compare déficit foncier, Denormandie et Malraux.

FAQ

Quel apport pour un bien locatif en 2026 ?

La fourchette courante observée chez les courtiers en mars 2026 (Pretto, Cafpi, MeilleurTaux, Empruntis) est de 10 à 15 % du prix du bien. Les profils premium (CSP+, fonctionnaire titulaire, double revenu stable, patrimoine net supérieur à 100 k€) descendent à 5-10 %, parfois à 0 % avec garanties solides. Les profils à risque (CDD, indépendant de moins de 3 ans, déjà 1 ou 2 crédits en cours) montent à 15-25 %. La SCI familiale ou patrimoniale alourdit l’exigence de +5 points en moyenne par rapport à un achat en nom propre.

Quel apport minimum pour un investissement locatif aujourd’hui ?

Le plancher technique correspond aux frais que la banque ne finance presque jamais en locatif, à savoir les frais de notaire (7-8 % dans l’ancien, 2-3 % dans le neuf), la garantie hypothèque ou caution Crédit Logement / CAMCA (1-2 %) et les frais de dossier (0,5-1 %). Concrètement, descendre sous 10 % d’apport reste rare hors profils premium ou banques privées sur dossier patrimonial global. Le ratio LTV doit rester inférieur ou égal à 100 %, et un emprunt à 110 % en locatif est devenu marginal en 2026.

Quel apport pour un achat de 200 000 € ?

Comptez un apport de 20 000 à 30 000 € (10-15 %), pour un montant emprunté de 170 000 à 180 000 €. La mensualité ressort autour de 1 020 € sur 20 ans à un taux moyen de 3,21 % (Observatoire Crédit Logement / CSA, mars 2026). Les frais de notaire dans l’ancien (~7-8 %, soit 14-16 k€) doivent être intégralement couverts par l’apport. Petit point souvent oublié, les taux locatifs sont en pratique légèrement supérieurs aux taux toutes opérations, de l’ordre de +0,10 à +0,20 point.

Quel apport pour un prêt de 150 000 € ?

Pour un bien à 175-180 k€, l’apport tombe autour de 25-30 k€, soit les frais (≈ 13-14 k€) plus 5-10 % du prix. La mensualité ressort autour de 905 € sur 20 ans au taux moyen 3,21 %. Pour un profil à risque (CDD, indépendant récent, taux d’effort déjà tendu), l’apport peut grimper à 35-40 k€, soit 15-20 % du prix. Ne pas négliger non plus 3 à 6 mois de mensualités d’épargne de précaution en sus, à conserver pour absorber une vacance locative ou des travaux imprévus.

Quel apport pour emprunter 300 000 € ?

Pour un bien à 335-345 k€, l’apport demandé tourne autour de 35-45 k€. La mensualité atteint ~1 810 € sur 20 ans au taux moyen 3,21 %, ce qui exige des revenus nets supérieurs ou égaux à 5 200 €/mois pour respecter le taux d’effort HCSF de 35 % (assurance comprise, hors autres crédits). À ce niveau d’emprunt, mettre en concurrence 2 à 3 courtiers et négocier la décote d’apport (-0,10 à -0,30 point sur le taux quand l’apport dépasse 20 %) devient un vrai levier.

Pourquoi ne pas mettre trop d’apport dans un investissement locatif ?

Mettre trop d’apport gaspille du capital qui aurait pu rester investi sur d’autres supports (assurance-vie en fonds euros à 2,65 % net 2025, ETF actions à 7 % long terme espéré), ou servir d’apport pour un second projet. Tant que la rentabilité nette du bien (r) reste supérieure au coût net du crédit (k), réduire l’apport augmente mécaniquement le TRI sur fonds propres. À pondérer toutefois avec le cash-flow opérationnel, car à 10 % d’apport sur un bien parisien à 250 k€, l’effort cash cumulé sur 10 ans atteint -47 400 €.

Quel apport pour un bien LMNP ?

L’apport reste similaire à la location nue (10-15 % en moyenne, 8-12 % pour profil premium, 18-25 % pour profil à risque). Certaines banques surpondèrent désormais les revenus locatifs LMNP à 60 % seulement (au lieu de 70 % en nu) dans le calcul du taux d’effort, suite à l’instabilité réglementaire post-loi Le Meur. Vigilance importante en 2026 : la LF 2025 réintègre les amortissements LMNP dans la plus-value pour toutes les cessions à compter du 15 février 2025, ce qui alourdit la fiscalité de sortie.

Le prêt in-fine est-il vraiment intéressant pour un investisseur ?

Uniquement si la TMI est supérieure ou égale à 30 %, pleinement à 41-45 %. Le surcoût d’intérêts cumulés est massif (~152 000 € contre ~73 600 € en amortissable sur 200 k€/20 ans), mais le déficit foncier maximal et stable peut générer ~4 400 €/an d’économie d’impôt à TMI 41 %, soit ~88 000 € sur 20 ans. Le piège fréquent, c’est de choisir l’in-fine sans support d’adossement performant, car un fonds euros à 2,65 % net 2025 ne suffit pas face à un taux in-fine de 3,80 à 4,30 %.

Comment financer un investissement locatif sans apport cash ?

Cinq montages selon le patrimoine. Le nantissement AV/PEA (LTV 70-80 % multi-supports, 80-100 % fonds euros pur), le prêt familial déclaré (formulaire 2062 au-delà de 5 000 €), la donation manuelle (abattement 100 000 € par parent et par enfant tous les 15 ans), le crédit lombard (banque privée, ticket d’entrée 500 k€-1 M€ AUM, taux ~3,0-4,0 % en 2026), et la holding patrimoniale ou SCI à l’IS. Le combo le plus courant reste le prêt familial déclaré combiné à un crédit bancaire classique, où la banque considère le prêt familial comme apport et débloque souvent un meilleur taux.