Dernière mise à jour : mai 2026

Chaque année, vous recevez un relevé Natixis Interépargne et vous le rangez sans trop savoir quoi en faire. Les communications RH du groupe La Poste restent succinctes sur les vrais arbitrages. Choisir le bon FCPE selon son horizon, caler ses versements pour capter l’abondement, débloquer au bon motif avant cinq ans, tout reste à arbitrer seul. Beaucoup de salariés gardent le profil par défaut et laissent filer une part de l’abondement employeur. La LFSS 2026 a porté les prélèvements sociaux à 18,6 % sur la plupart des placements financiers, mais l’épargne salariale en FCPE reste à 17,2 %. Un écart de 1,4 point qui renforce l’intérêt fiscal du plan epargne salariale La Poste face aux autres enveloppes.

Dans ce guide, on décrit l’architecture du PES groupe La Poste reconduite par l’accord 2026 et on compare les quatre profils FCPE. On détaille ensuite l’abondement, les douze cas de déblocage anticipé et la fiscalité à la sortie.

Architecture du plan epargne salariale La Poste : qui gere quoi en 2026

À qui faut-il s’adresser pour arbitrer, débloquer ou simplement consulter son plan epargne salariale La Poste ? La réponse passe par une architecture à trois étages, scellée par un accord pluriannuel reconduit pour 2026, et c’est ce socle qu’il faut clarifier avant tout chiffre de performance ou de fiscalité.

Les trois étages du PES : employeur, teneur de compte, dépositaire

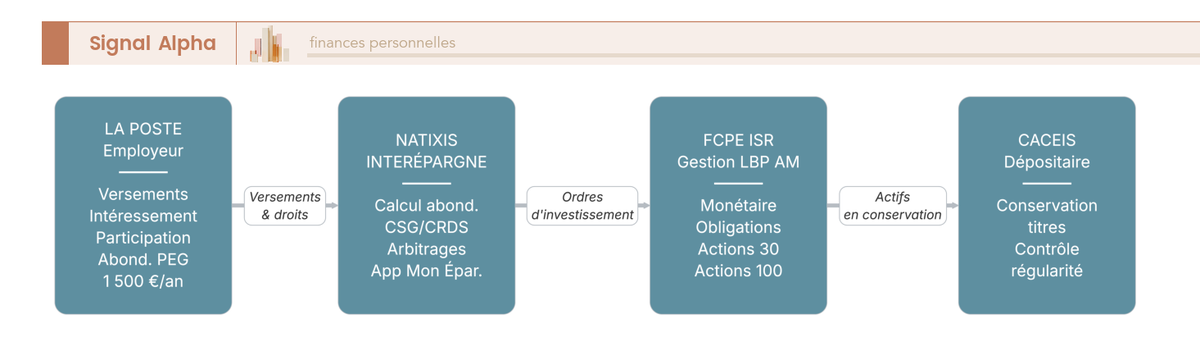

Le PES groupe La Poste fonctionne comme une tour à trois étages, chacun avec un rôle distinct imposé par la loi. Au sommet, l’employeur, c’est-à-dire le groupe La Poste, société anonyme à capitaux publics détenue par l’État et la Caisse des Dépôts, finance l’abondement et négocie les règles du plan. Au milieu, Natixis Interépargne, filiale du groupe BPCE, joue le rôle de teneur de compte : c’est elle qui tient les comptes individuels des salariés, calcule l’abondement, applique CSG/CRDS à la source et exécute les ordres d’arbitrage ou de déblocage. Au pied de la tour, CACEIS conserve les actifs des FCPE (Fonds Communs de Placement d’Entreprise) et contrôle la régularité des opérations.

La Banque Postale, dans ce schéma, n’intervient que comme banque de l’épargnant : elle reçoit le virement final lors d’un déblocage, et rien de plus. C’est une confusion fréquente, et elle est lourde de conséquences pratiques : pour toute opération sur le PES, l’interlocuteur est Natixis Interépargne, pas La Banque Postale. Cette séparation est imposée par les articles L. 214-164 et L. 214-165 du Code monétaire et financier, combinés à l’article L. 3332-16 du code du travail, qui obligent à distinguer la société de gestion du dépositaire. Pour aller plus loin sur le cadre général, vous pouvez consulter notre guide épargne salariale 2026.

L’accord pluriannuel reconduit en 2026 : ce qui en découle pour le salarié

Sur ce socle institutionnel se greffe le règlement de PEG du groupe La Poste, reconduit au titre des négociations salariales 2026. Cet accord fixe les paramètres concrets que chaque salarié va manipuler tout au long de l’année.

Le plafond légal d’abondement reste calé sur 8 % du PASS, soit 3 844 € en 2026 (PASS revalorisé à 48 060 €). Le barème La Poste se positionne nettement en deçà, avec 1 500 € par an au maximum sur le PEG, distribués par paliers progressifs dégressifs. Autrement dit, le taux d’abondement le plus élevé s’applique sur les premiers euros versés, puis décroît sur les tranches suivantes. Le PERCOL fonctionne séparément, avec son propre plafond annuel de 1 700 €. Quatre profils FCPE labellisés ISR sont proposés, tous bloqués cinq ans par versement avec un décompte FIFO (premier entré, premier sorti).

Ce schéma résume les flux d’argent et d’information entre les quatre acteurs, et permet de répondre en un coup d’œil à la question pratique « qui appelle qui ». Sur le volet épargne retraite, le PERCOL mérite un traitement à part, qu’on détaille dans notre guide PERCOL 2026 : abondement, déductibilité et gestion pilotée. L’architecture est désormais claire ; il reste à comprendre ce que contiennent réellement les FCPE qui reçoivent vos versements.

Les supports FCPE disponibles : quel profil pour quel horizon

Parmi les quatre profils FCPE proposés par le PES La Poste, lequel correspond à votre horizon ? Avant de comparer les performances, il faut distinguer trois niveaux qu’on confond très souvent ; sans cette grammaire, le tableau de performance reste illisible.

Distinction PES, FCPE et classes d’actifs : trois niveaux à ne pas confondre

Quand un salarié regarde son relevé Natixis Interépargne, il voit en réalité trois objets imbriqués qu’il faut savoir distinguer. Le PES est l’enveloppe fiscale, c’est-à-dire le compte qui porte les avantages d’IR et le blocage 5 ans. Les FCPE sont les véhicules collectifs : des OPCVM dédiés à l’épargne salariale dans lesquels les sommes sont effectivement investies. Et sous les FCPE, on trouve les classes d’actifs (actions, obligations, monétaire, diversifié) qui déterminent le couple rendement/risque réel.

La gamme proposée aux salariés La Poste compte quatre FCPE labellisés ISR, tous gérés par La Banque Postale Asset Management, et non par Mirova, contrairement à une confusion qu’on rencontre régulièrement dans les communications informelles. Plusieurs de ces fonds portent le Label ISR public (Actions 100, Actions 30, Actions 70 Solidaire, Obligations), et l’Actions 70 Solidaire cumule en plus le Label Finansol grâce à sa poche solidaire dédiée.

Comparatif des quatre profils FCPE : SRI, frais et performance 5 ans

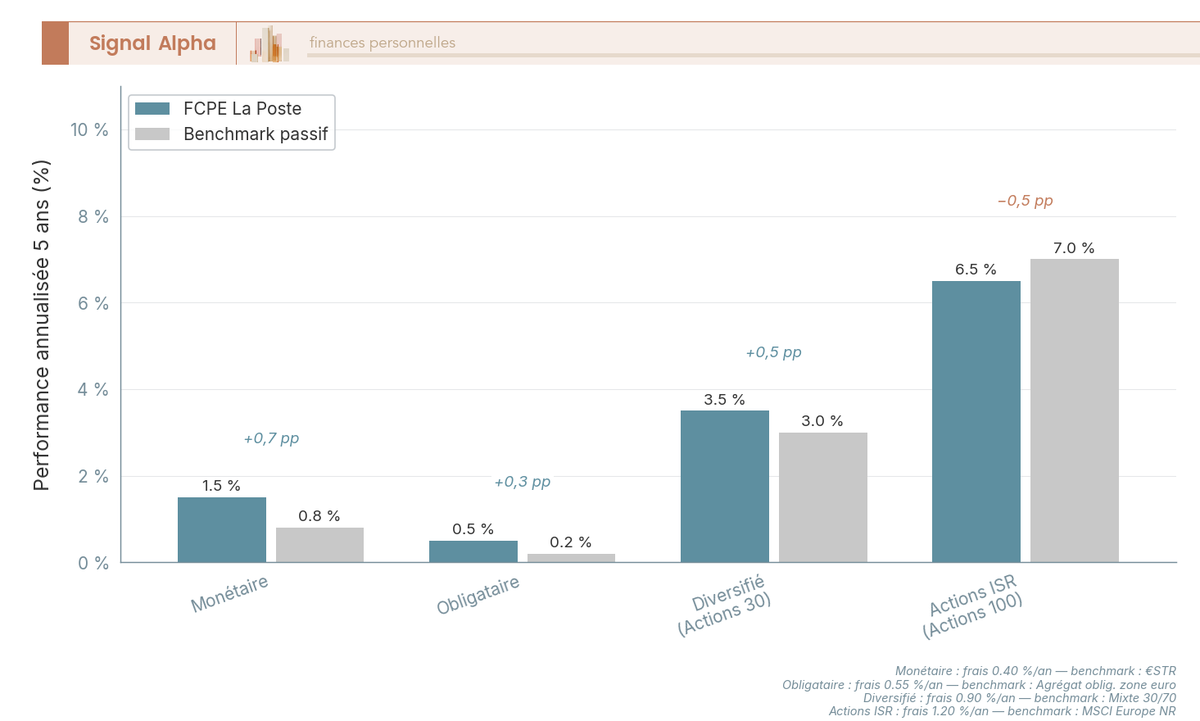

Avec ces trois niveaux en tête, le tableau ci-dessous devient lisible : il croise pour chaque FCPE la classe d’actifs principale, l’horizon recommandé, le SRI (Synthetic Risk Indicator du DICI, échelle 1 à 7), les frais de gestion annuels, et les performances 1 an et 5 ans annualisées.

| Profil FCPE | Classe d’actifs principale | Horizon recommandé | SRI (DICI) | Frais de gestion annuels | Performance 1 an | Performance annualisée 5 ans |

|---|---|---|---|---|---|---|

| Monétaire (type La Poste ISR Monétaire) | Monétaire €STR + spread | < 2 ans / liquidité | 1 | ~0,40 % | ~3,0 % | ~1,5 % |

| Obligataire (type La Poste ISR Obligations) | Obligations zone euro IG | 3-5 ans | 2-3 | ~0,55 % | ~2,5 % | ~0,5 % |

| Diversifié (type La Poste ISR Actions 30) | Mix actions/obligations 30/70 | 5-8 ans | 3-4 | ~0,90 % | ~6,0 % | ~3,5 % |

| Actions ISR (type La Poste ISR Actions 100) | Actions Europe ISR | > 8 ans | 5-6 | ~1,20 % | ~9,5 % | ~6,5 % |

Données à jour — mai 2026.

Deux points sautent aux yeux à la lecture. Les frais de tenue de compte ne figurent pas dans cette grille : ils sont pris en charge par l’employeur tant que le salarié est en poste, puis basculent à sa charge à hauteur d’environ 26 € par an après le départ du groupe. Quant aux écarts de performance entre profils, ils correspondent à la prime de risque actions sur cinq ans, ce qui justifie une vraie réflexion d’horizon avant de choisir.

Le diagramme ci-dessus confronte chaque profil à son benchmark passif (€STR pour le monétaire, agrégat obligataire euro pour l’obligataire, MSCI Europe NR pour l’actions) et permet d’évaluer ce que la gestion active apporte vraiment, profil par profil. Pour resituer cette gamme par rapport à d’autres formules d’entreprise, voir notre comparatif PEE et PERCOL 2026 : frais, gamme FCPE et architecture.

Règle If/Then : aligner le profil FCPE sur l’horizon de détention

Le choix du profil ne tient pas à un goût personnel pour le risque, mais à l’horizon réel pendant lequel les sommes vont rester investies. La logique d’horizon se résume en trois branches simples.

- Si l’horizon est inférieur à 2 ans (déblocage anticipé attendu pour résidence principale dans 18 mois, par exemple) : monétaire ou obligataire court, pour limiter le risque de perte en capital au moment du retrait.

- Si l’horizon se situe entre 2 et 5 ans (échéance de blocage qui approche) : profil diversifié, avec une sécurisation progressive 12 à 24 mois avant l’échéance via arbitrage vers le monétaire ou l’obligataire.

- Si l’horizon dépasse 8 ans (épargne longue, transfert ultérieur envisagé, ou simple volonté de laisser au-delà des 5 ans) : actions ISR, pour capter la prime de risque actions sur la durée.

Une spécificité La Poste mérite d’être notée : il n’existe pas de FCPE d’actionnariat employeur. Le capital du groupe est détenu par l’État et la Caisse des Dépôts, donc non coté et non souscriptible par les salariés. C’est une différence structurelle avec les ex-PEG d’entreprises cotées comme TotalEnergies ou Stellantis, où la concentration sur un seul titre employeur fragilise mécaniquement le plan. Pour aller plus loin sur la logique d’horizon appliquée à toutes les enveloppes, consultez notre guide horizon de placement 2026 : quels supports pour quel horizon ?. Reste à voir ce que valent ces FCPE une fois qu’on y greffe l’abondement employeur ; c’est là que l’arithmétique du PES prend toute sa puissance.

Versements, abondement employeur et fiscalité 2026

Comment calibrer ses versements pour saturer l’abondement, et quelle fiscalité s’applique ensuite à la sortie ? On pose d’abord les flux entrants et le plafond légal, puis on chiffre l’effet « jour 1 » du barème La Poste, avant de boucler sur le régime fiscal 2026.

Les trois sources d’alimentation et le plafond légal d’abondement

Trois canaux peuvent alimenter le PES, et il est utile de bien les distinguer parce qu’ils ne suivent pas les mêmes plafonds.

La participation est obligatoire dès 50 salariés et calculée selon une formule légale ou dérogatoire négociée au niveau du groupe. L’intéressement reste facultatif, mais une fois mis en place il est plafonné à 75 % du PASS par bénéficiaire, soit 36 045 € en 2026 sur la base d’un PASS à 48 060 € (article L3314-8 du code du travail). Quant aux versements volontaires du salarié, ils sont plafonnés à 25 % de la rémunération annuelle brute (article L3332-10).

Le plafond légal d’abondement de l’employeur est fixé à 8 % du PASS, soit 3 844 € par salarié et par an en 2026 (article L3332-11). Ce chiffre représente le maximum théorique que la loi autorise, pas ce que La Poste verse réellement, comme on va le voir juste après. Pour le cadre PEE général au-delà du périmètre La Poste, voir notre guide plan épargne entreprise 2026 : intéressement, participation et IR.

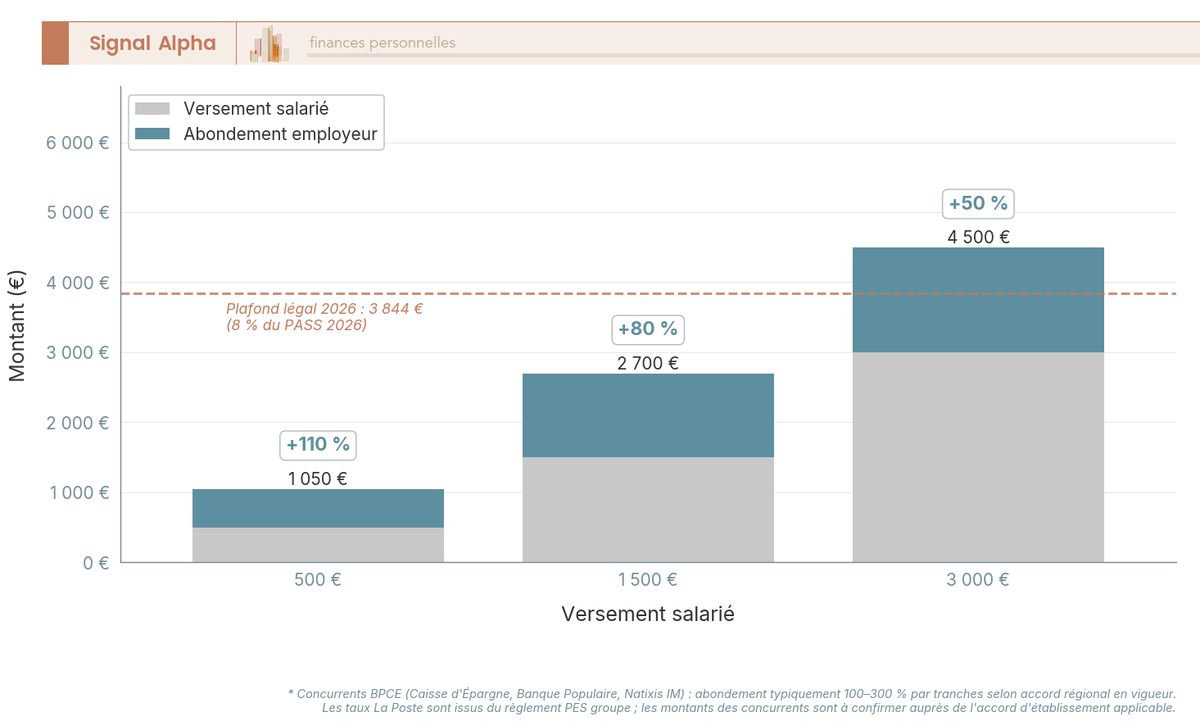

Le barème La Poste et l’effet « jour 1 » sur le rendement

La grille La Poste reconduite pour 2026 reste nettement en deçà du plafond légal. Sur le PEG, l’abondement total est plafonné à 1 500 € par an, distribué par paliers progressifs dégressifs : le taux d’abondement le plus élevé s’applique sur les premiers euros versés, puis décroît sur les tranches successives. Le PERCOL applique séparément un abondement plafonné à 1 700 € par an, avec sa propre logique de paliers.

L’effet sur le rendement « jour 1 », c’est-à-dire avant toute exposition aux marchés, est documenté dans le tableau ci-dessous, sur trois scénarios calibrés sur le plafond PEG.

| Versement volontaire | Abondement employeur | Total crédité au PES | Rendement brut « jour 1 » | Rendement net après PS 17,2 % |

|---|---|---|---|---|

| 500 € (palier initial — taux maximal) | ~550 € | ~1 050 € | ~+110 % | ~+91 % |

| 1 500 € (versement intermédiaire) | ~1 200 € | ~2 700 € | ~+80 % | ~+66 % |

| 3 000 € (versement élevé — plafond annuel atteint) | 1 500 € (plafond PEG atteint) | 4 500 € | +50 % | +41 % |

Données à jour — mai 2026.

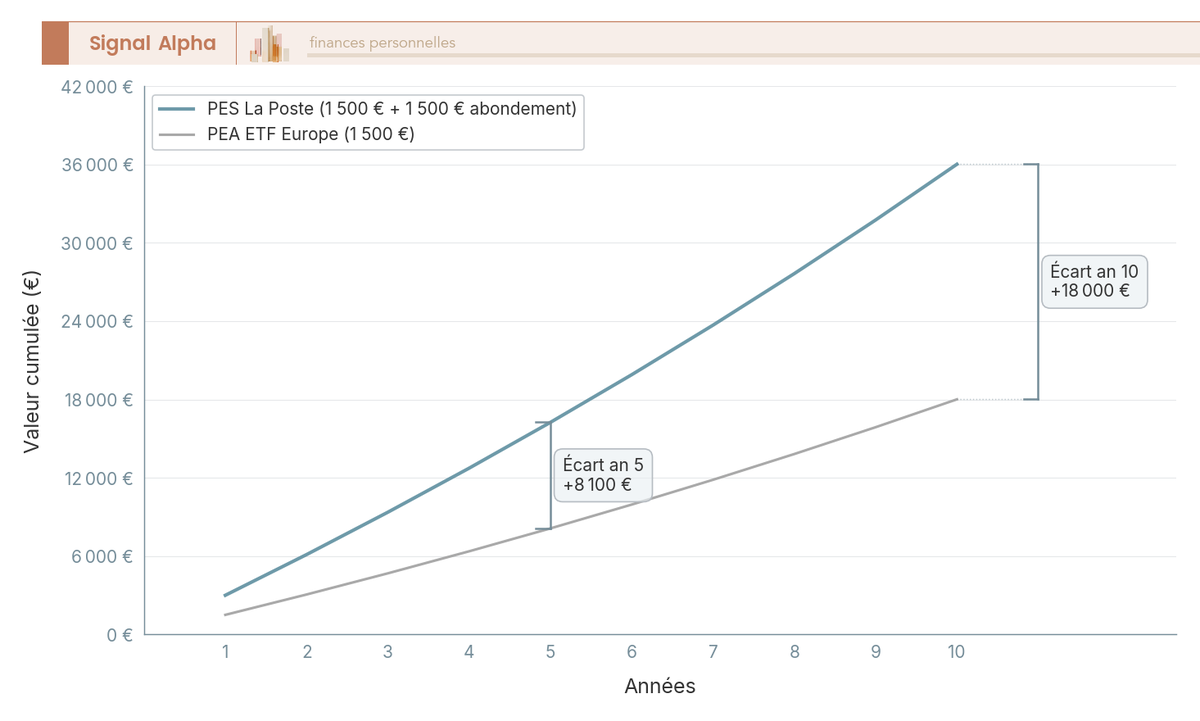

La lecture est claire : plus on monte dans les tranches, plus le taux d’abondement marginal se dégrade, d’où l’intérêt de calibrer ses versements sur les premières tranches plutôt que de viser le plafond de 3 000 €. L’effet est mécanique, indépendant du marché, et capitalisé dès le premier euro versé, ce qui en fait un levier d’abondement epargne salariale qu’il serait dommage de gaspiller.

La projection sur dix ans illustre la conséquence directe de cet effet : à versement équivalent, le PES sort très au-dessus d’un PEA ETF de même rendement brut, parce que l’abondement employeur capitalise dès le premier euro et fait travailler une assiette élargie année après année. Pour un comparatif plus large entre enveloppes, on renvoie à notre guide PEA.

Fiscalité 2026 à l’entrée et à la sortie : l’épargne salariale reste à 17,2 %

À l’entrée, l’abondement n’est pas servi tel quel sur le compte FCPE. Il subit une CSG/CRDS de 9,7 % prélevée à la source, qui réduit le cash net qui entre dans le fonds, et déclenche côté employeur un forfait social de 20 % (taux normal des articles L137-15 et L137-16 du Code de la sécurité sociale).

À la sortie, après le blocage 5 ans, le régime devient très favorable. Les sommes initiales (participation, intéressement, abondement, versements volontaires) sont exonérées d’impôt sur le revenu. Les plus-values des FCPE sont également exonérées d’IR, mais soumises aux prélèvements sociaux à 17,2 %. C’est tout l’intérêt de l’epargne salariale fiscalité comparée à un compte titres classique.

C’est ici que se loge le point critique 2026 annoncé en introduction. La LFSS 2026 (article L. 136-7 du CSS) a porté les prélèvements sociaux à 18,6 % sur la plupart des produits de placement, mais cette hausse ne s’étend pas à l’épargne salariale en FCPE : le PEE, le PEI et le PES restent à 17,2 % (BOI-RSA-ES-10-20 mis à jour le 17/02/2026). Cet écart de 1,4 point creuse mécaniquement l’avantage fiscal du PES face aux autres enveloppes financières en 2026, y compris face à votre épargne retraite hors PERCOL. Le régime favorable suppose toutefois de respecter une règle d’or : tenir cinq ans, ou sortir uniquement par l’un des cas légaux, qu’il s’agisse d’un deblocage exceptionnel epargne salariale ou d’un déblocage épargne salariale départ retraite. C’est précisément ce qu’on détaille dans la suite.

Déblocage : à 5 ans ou via les 12 cas anticipés

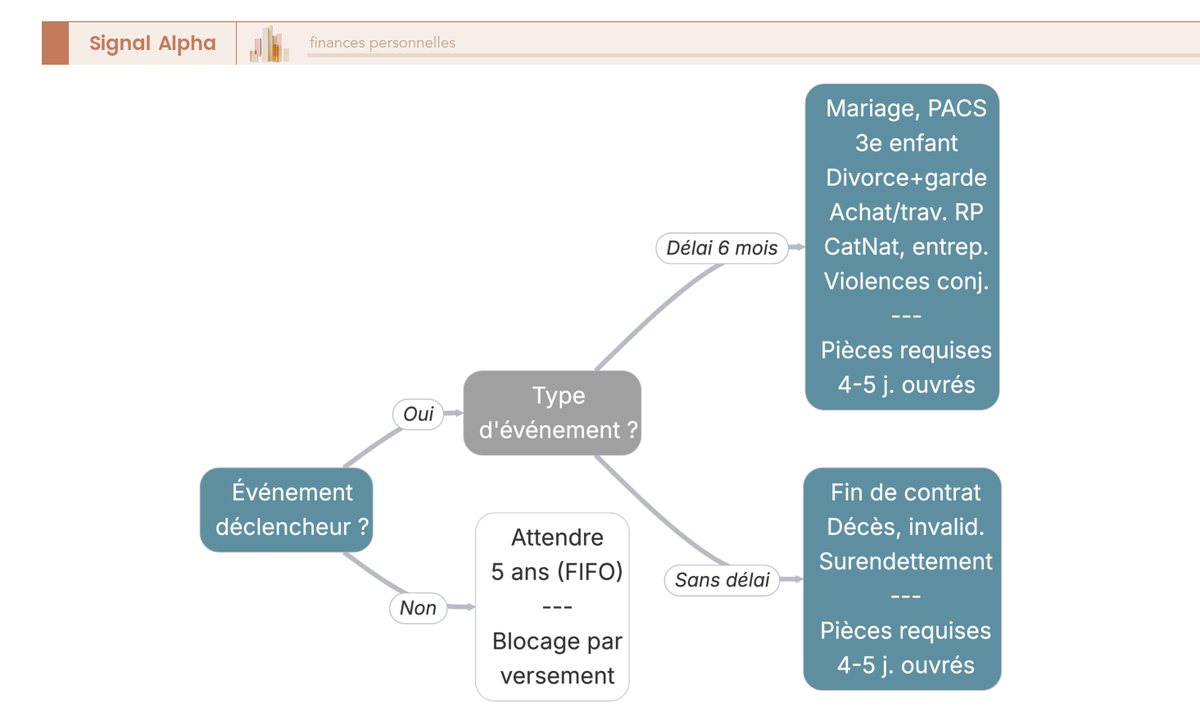

Quels sont précisément ces cas légaux qui permettent de sortir avant cinq ans sans perdre l’avantage fiscal, et comment activer la demande sans tomber dans le piège du hors-cas-légal ?

Les 12 motifs de déblocage anticipé : pièces et délais

Le principe de base reste le blocage cinq ans par versement, en logique FIFO (article L3332-25 du code du travail). Un compte ouvert depuis dix ou quinze ans contient donc en permanence des poches déjà disponibles et des poches encore bloquées. Ce blocage n’est cependant pas absolu : l’article R. 3324-22, dans sa rédaction issue du décret 2024-690 du 5 juillet 2024, ouvre douze cas de sortie anticipée qui préservent l’exonération d’IR.

Ce qu’il faut surtout retenir, c’est le délai de réclamation. Pour huit motifs liés à un événement ponctuel (mariage, naissance du 3e enfant, divorce avec garde, acquisition ou travaux sur la résidence principale, catastrophe naturelle, création d’entreprise, violences conjugales), la demande doit être formulée dans les six mois qui suivent l’événement déclencheur (article R. 3324-23). Passé ce délai, le motif est forclos. Pour les quatre autres (invalidité 2e ou 3e catégorie, décès, cessation du contrat de travail, surendettement), aucun délai ne s’applique.

| Cas | Pièces justificatives clés | Délai pour demander |

|---|---|---|

| 1. Mariage ou PACS | Acte de mariage / convention de PACS | 6 mois |

| 2. Naissance ou adoption du 3e enfant (et suivants) | Livret de famille à jour, acte de naissance | 6 mois |

| 3. Divorce, séparation ou dissolution de PACS avec garde d’au moins un enfant | Jugement ou convention de divorce, justificatif de garde | 6 mois |

| 4. Acquisition ou construction de la résidence principale | Acte authentique ou compromis avec attestation notaire | 6 mois |

| 5. Travaux d’agrandissement de la résidence principale (création de surface habitable) | Permis de construire et facture | 6 mois |

| 6. Remise en état de la résidence principale après catastrophe naturelle | Arrêté CatNat, devis ou facture | 6 mois |

| 7. Invalidité (salarié, conjoint, enfant) en 2e ou 3e catégorie | Notification CPAM ou MSA | Sans délai |

| 8. Décès (salarié ou conjoint) | Acte de décès | Sans délai (héritiers) |

| 9. Cessation du contrat de travail (démission, licenciement, retraite, fin de CDD) | Solde de tout compte, attestation France Travail | Sans délai |

| 10. Surendettement (commission Banque de France) | Décision de la commission | Sans délai (par la commission) |

| 11. Création ou reprise d’entreprise (par le salarié, son conjoint ou ses enfants) | K-bis, attestation d’activité | 6 mois |

| 12. Violences conjugales (10° cas R. 3324-22, ajouté par décret n° 2020-683) | Décision de justice, ordonnance de protection ou récépissé de dépôt de plainte | 6 mois |

Données à jour — mai 2026.

On parle souvent de « neuf cas » par habitude, mais la rédaction consolidée du R. 3324-22 inclut désormais douze motifs, avec l’ajout des violences conjugales codifié depuis 2020. Le motif n°9 (cessation du contrat de travail) est de loin le plus universel : tout salarié finit par y avoir droit, à la retraite, à la démission ou à un licenciement, sans condition de délai. Pour replacer le sujet dans le cadre plus général de l’épargne salariale, voir notre guide dédié.

L’arbre ci-dessus part de l’événement déclencheur et vous mène, en quelques branches, au délai applicable et aux pièces à préparer. Reste à voir comment se passe concrètement la demande, et surtout ce qui arrive si vous tentez de sortir en dehors de cette liste.

Procédure de déblocage et piège de la sortie hors cas légal

La demande se fait intégralement en ligne sur l’espace adhérent interepargne.natixis.com : sélection du motif, dépôt des pièces justificatives en PDF, saisie du RIB de réception. Le versement intervient en 4 à 5 jours ouvrés après validation complète du dossier ; un dossier incomplet repart à la case départ, d’où l’intérêt de scanner toutes les pièces dès le début.

Le vrai piège, c’est la sortie hors cas légal. Un salarié qui rachète ses avoirs avant cinq ans en dehors des douze motifs listés perd l’exonération d’IR sur la totalité des sommes (versements et plus-values comprises), qui basculent au barème progressif des traitements et salaires, sans application possible du PFU, en sus des prélèvements sociaux à 17,2 % (BOI-RSA-ES-10-20 §130). Et selon les clauses du règlement, l’abondement employeur peut même être confisqué sur la part irrégulièrement débloquée. Dans la pratique, c’est presque toujours un mauvais calcul.

Reste le cas particulier du départ du groupe (motif n°9), qui ouvre simultanément trois options à arbitrer : débloquer immédiatement sans condition de délai, ce qui solde le compte ; conserver les avoirs dans le PES, sachant que les frais de tenue de compte basculent à la charge de l’ex-salarié à hauteur d’environ 26 € par an ; ou transférer vers un PER (compartiment 2 pour les versements collectifs), avec des frais de transfert plafonnés à 1 % si la détention est inférieure à cinq ans et 0 % au-delà, le transfert en nature étant à privilégier pour préserver la fiscalité acquise. Pour les critères de choix d’un Guide PER : fiscalité, choix des supports et placements retraite, on renvoie à notre guide dédié.

Procédures pratiques et comparaison avec les autres employeurs BPCE

Comment piloter concrètement le PES au quotidien, et où se situe le barème La Poste par rapport aux autres employeurs du groupe BPCE ?

Espace adhérent, app mobile et arbitrage au départ du groupe

Le portail web officiel se trouve sur interepargne.natixis.com. L’identifiant principal est votre numéro d’adhérent, qui figure sur le relevé annuel ou la lettre d’accueil envoyée par Natixis Interépargne. La première connexion exige la création d’un mot de passe et l’activation de la double authentification. L’app mobile officielle s’appelle « Mon Épargne Salariale », éditée par Natixis Interépargne, disponible sur iOS et Android. Ce n’est pas une app La Banque Postale, contrairement à une confusion fréquente : si vous êtes salarié La Poste et client La Banque Postale, gardez en tête que ce sont deux espaces distincts. La ligne adhérent est joignable au 02 31 07 74 00.

Trois opérations courantes se pilotent depuis cet espace. La consultation des avoirs vous donne un tableau de bord par FCPE, la ventilation par source (volontaire, intéressement, participation, abondement) et surtout la date de disponibilité de chaque versement, élément clé pour planifier les retraits à cinq ans. L’arbitrage entre FCPE se demande en ligne, puis s’exécute sur la base de la valeur liquidative quotidienne dans un délai de quelques jours ouvrés. La demande de déblocage suit le parcours décrit en section précédente. Pour les critères de choix d’un PER au moment d’un transfert, voir notre comparatif pour choisir son PER individuel.

PES La Poste vs PEE Caisse d’Épargne, Banque Populaire et Natixis IM

Les salariés du groupe BPCE (Caisse d’Épargne, Banque Populaire, Natixis IM) disposent eux aussi d’un PEE, géré le plus souvent par le même teneur de compte. Mais les grilles d’abondement et de FCPE ne sont pas identiques : elles sont négociées au niveau de chaque entité régionale ou société.

| Paramètre | PES groupe La Poste | PEE Caisse d’Épargne (variable selon CE régionale) | PEE Banque Populaire (variable selon BP régionale) | PEG / PES Natixis IM |

|---|---|---|---|---|

| Gestionnaire / teneur de compte | Natixis Interépargne | Natixis Interépargne | Natixis Interépargne | Natixis Interépargne |

| Plafond légal d’abondement 2026 | 3 844 € (8 % du PASS) | 3 844 € | 3 844 € | 3 844 € |

| Barème employeur (ordres de grandeur) | PEG : paliers progressifs dégressifs, plafond 1 500 €/an ; PERCOL : plafond 1 700 €/an | 100 à 300 % par tranches selon CE (à confirmer par accord régional) | 100 à 300 % selon BP (à confirmer par accord régional) | 200 à 300 % typique sur tranches initiales (à confirmer par accord) |

| FCPE d’actionnariat employeur | Aucun (capital non coté) | Possible sur titres BPCE / CCI | Possible sur titres BPCE / CCI | Possible sur titres BPCE |

| Profils FCPE proposés | 4 profils (mon. / oblig. / divers. / actions ISR) | 4 à 6 profils + actionnariat | 4 à 6 profils + actionnariat | 5 à 7 profils + actionnariat + thématiques |

| Frais de tenue de compte (en poste) | Pris en charge par l’employeur | Pris en charge par l’employeur | Pris en charge par l’employeur | Pris en charge par l’employeur |

| Frais de tenue de compte (post-départ) | ~26 €/an | ~20 à 30 €/an | ~20 à 30 €/an | ~20 à 30 €/an |

| Application mobile | Mon Épargne Salariale | Mon Épargne Salariale | Mon Épargne Salariale | Mon Épargne Salariale |

Données à jour — mai 2026.

Trois enseignements se dégagent de ce tableau. D’abord, l’infrastructure technique est rigoureusement identique : même teneur de compte, même plafond légal, même app mobile, mêmes frais d’ordre de grandeur. La vraie différence se joue uniquement sur le barème d’abondement et sur la présence ou non d’un FCPE d’actionnariat. Ensuite, le barème La Poste, plafonné à 1 500 € sur le PEG plus 1 700 € sur le PERCOL, reste plus modeste en montant absolu que les barèmes BPCE qui jouent souvent sur des taux de 100 à 300 % avec des plafonds régionaux variables ; le rendement « jour 1 » dépend fortement de l’accord local côté BPCE, là où La Poste offre un cadre uniforme. Enfin, l’absence de FCPE d’actionnariat La Poste est neutre voire favorable : elle vous évite la tentation de surpondérer un seul titre employeur, fragilité bien connue des PEG d’entreprises cotées.

Le diagramme ci-dessus visualise ces écarts de rendement « jour 1 » sur un cas type de versement saturant l’abondement, et vous permet de répondre à la question « mon abondement est-il dans la moyenne BPCE ? ». Pour resituer ces grilles dans le panorama plus large, voir notre comparatif PEE et PERCOL.

Conclusion

Au fond, piloter son plan d’épargne salariale La Poste tient à deux réflexes simples. D’abord, capter chaque euro d’abondement avant tout autre arbitrage : sur les premiers paliers du barème PEG, le rendement « jour 1 » dépasse 100 % brut, un effet qu’aucune enveloppe ouverte au grand public ne peut égaler. Ensuite, aligner le profil FCPE sur l’horizon de détention, en sécurisant progressivement 12 à 24 mois avant l’échéance pour éviter qu’un repli de marché ne vienne grignoter l’abondement capitalisé.

Deux nuances méritent de rester en tête pour 2026. La hausse des prélèvements sociaux à 18,6 % portée par la LFSS ne s’applique pas aux FCPE d’épargne salariale, qui restent à 17,2 %, soit un écart de 1,4 point qui creuse l’avantage relatif du PES face au PEA et au CTO. Et au moment du départ du groupe, l’arbitrage entre déblocage immédiat, conservation à 26 € par an et transfert en nature vers un PER conditionne durablement la fiscalité de la sortie ; c’est un point qu’on voit régulièrement traité trop vite, et qui coûte cher quand on s’en aperçoit après coup.

Pour aller plus loin, on pourra creuser l’articulation du PES avec le reste du patrimoine via notre guide pour optimiser ses finances en 2026, ou approfondir la cible long terme avec notre méthode pour préparer une retraite à un million d’euros.

FAQ – Plan épargne salariale La Poste

Le PEE La Poste est-il un bon placement ?

Oui, mais presque uniquement grâce à l’abondement employeur. Sans abondement, la performance brute des FCPE La Poste ISR n’est pas particulièrement supérieure à un ETF actions Europe logé dans un PEA ou en assurance-vie. Avec le barème dégressif La Poste, l’abondement peut dépasser 100 % du premier euro versé sur les premières tranches — un rendement immédiat qu’aucun produit de marché ne peut reproduire. Le PEE devient un mauvais placement seulement si l’abondement est faible ou nul, si les frais de gestion grèvent le rendement, ou si la durée de blocage de 5 ans est incompatible avec votre horizon de trésorerie.

Quel est le montant de l’abondement épargne salariale La Poste en 2026 ?

Le barème PEG La Poste, reconduit au titre des négociations salariales 2026, plafonne l’abondement total à 1 500 € par an, répartis sur des paliers progressifs dégressifs : les premiers euros versés bénéficient du taux d’abondement le plus élevé. Le PERCOL applique séparément un abondement plafonné à 1 700 €/an. Le plafond légal fixé par l’article L3332-11 du code du travail est de 8 % du PASS, soit 3 844 € en 2026 (PASS 2026 = 48 060 €) — La Poste reste donc en deçà de ce plafond. La stratégie la plus efficace consiste à saturer d’abord le PEG (1 500 €/an), puis le PERCOL (1 700 €/an), en calibrant vos versements sur les tranches publiées chaque année.

Comment récupérer son épargne salariale La Poste avant 5 ans ?

Le code du travail prévoit 12 motifs de déblocage anticipé (art. R. 3324-22) qui préservent l’exonération d’impôt sur le revenu. Pour la majorité des cas — mariage ou PACS, naissance du 3e enfant, divorce avec garde, acquisition de la résidence principale, création d’entreprise, violences conjugales — la demande doit être déposée dans un délai de 6 mois après l’événement. Quatre motifs n’ont pas de délai : rupture du contrat de travail, décès, invalidité de 2e ou 3e catégorie, et surendettement. La demande se fait sur l’espace web de Natixis Interépargne (interepargne.natixis.com), et les fonds arrivent en 4 à 5 jours ouvrés après validation complète du dossier. Attention : sortir hors de ces 12 cas fait basculer la totalité des sommes au barème progressif de l’IR, sans application du PFU.

Quelle est la fiscalité à la sortie du PES La Poste ?

Après 5 ans de blocage, les sommes initiales — participation, intéressement, abondement et versements volontaires — sont totalement exonérées d’impôt sur le revenu. Les plus-values des FCPE sont elles aussi exonérées d’IR, mais restent soumises aux prélèvements sociaux à 17,2 %. Un point à retenir pour 2026 : la hausse des PS à 18,6 % introduite par la LFSS 2026 ne s’applique pas à l’épargne salariale en FCPE, contrairement à la plupart des autres produits de placement. Pour aller plus loin sur les enveloppes complémentaires comme le PERCOL et la déductibilité de ses versements, on vous renvoie à notre article dédié.

Que faire de son épargne salariale La Poste quand on quitte le groupe ?

Au départ — retraite, démission ou fin de CDD — trois options s’offrent à vous. Débloquer immédiatement via le motif « cessation du contrat de travail » (cas 9, sans délai de 6 mois) en conservant l’exonération d’IR. Conserver les avoirs dans le PES, mais les frais de tenue de compte basculent à votre charge, soit environ 26 €/an chez Natixis Interépargne. Ou transférer vers un PER (compartiment 2), sans imposition immédiate des gains ; les frais sont plafonnés à 1 % si la détention est inférieure à 5 ans, et à 0 % au-delà. Le transfert en nature reste à privilégier pour préserver la fiscalité. Pour comparer les PER individuels vers lesquels orienter ce transfert, notre comparatif détaille frais et supports.