Dernière mise à jour : mai 2026

Vous touchez une pension d’invalidité depuis plusieurs années, le virement tombe chaque mois sans surprise, et puis la lettre de la Carsat arrive : votre âge légal approche, votre dossier va basculer en retraite. C’est à ce moment précis que les questions s’accumulent. Combien je vais toucher après le passage ? Est-ce que ma pension sera fiscalisée comme un revenu classique ? Faut-il signer ce qu’on vous propose ou demander à prolonger l’invalidité jusqu’à 67 ans ? Et la majoration tierce personne, est-ce qu’elle disparaît avec le reste ? Ce qu’on voit le plus souvent, c’est que beaucoup d’assurés découvrent au moment de la bascule que leur revenu net peut chuter de 15 à 30 % du jour au lendemain, simplement parce que la pension d’invalidité (non imposable) cède la place à une pension de retraite imposable à l’IR.

L’enjeu est d’autant plus actuel en 2026 que la LFSS 2026, promulguée fin décembre 2025, a suspendu la montée en charge de la réforme Borne. En pratique, la génération 1963 part à 62 ans + 9 mois, les générations 1964 et 1965 sont gelées au même âge, et le calendrier des suivantes reste en arbitrage jusqu’à 2028. Toutes les simulations grand public faites avant janvier 2026 sont obsolètes, et le simulateur Info-Retraite n’a été mis à jour qu’en janvier pour intégrer ce gel. Ajoutez à cela les revalorisations Pasrau d’avril 2026 (MTP à 1 298,44 €/mois, ASI plafonnée à 922,17 €/mois), et c’est un dossier qui mérite d’être ouvert dès aujourd’hui, pas la veille de votre anniversaire.

On va donc décortiquer le mécanisme de bascule de l’article L341-15 du CSS, l’option de prolongation L341-16 jusqu’à 67 ans, le calcul exact de la pension de retraite avec les trimestres assimilés gratuits, l’écart fiscal entre les deux régimes, et les démarches à enclencher six mois avant la bascule pour ne pas découvrir l’écart au premier virement.

Pension d’invalidité 2026 : les 3 catégories et leurs montants avant la bascule

Avant de parler de bascule, il faut savoir d’où vous partez. Votre catégorie d’invalidité, le taux qu’elle applique à votre salaire annuel moyen et le plafond catégoriel 2026 conditionnent à la fois le montant qui tombe aujourd’hui et l’écart que vous mesurerez avec votre future retraite. On part donc des trois catégories pour arriver aux plafonds chiffrés et au 100 % invalidité, deux éléments à avoir en tête avant de préparer la transition.

Les 3 catégories de pension d’invalidité : définition, taux et public concerné

La pension d’invalidité du régime général se range en trois catégories définies par le Code de la sécurité sociale et reconnues par le médecin-conseil de la CPAM, chacune correspondant à un niveau de réduction de la capacité de travail.

La catégorie 1 vise l’assuré encore capable d’exercer une activité réduite. Le taux de calcul est de 30 % du salaire annuel moyen (SAM) des 10 meilleures années (avec option des 12 derniers mois si plus favorable, depuis les décrets de février 2022). Elle permet typiquement de cumuler invalidité et activité à temps partiel, dans la limite du salaire de comparaison.

La catégorie 2 concerne l’assuré dans l’incapacité absolue d’exercer une profession quelconque, et le taux passe à 50 % du SAM 10 meilleures années. C’est de loin la catégorie la plus représentée, avec environ 69 % du stock de pensionnés d’invalidité du régime général selon la DREES. Pour un salarié déclaré inapte avec un SAM de 30 000 €, on obtient 50 % × 30 000 € = 1 250 €/mois brut. C’est la situation typique de la retraite et invalidité 2ème catégorie, et celle où l’écart de revenu net après bascule est le plus marqué.

La catégorie 3 s’applique quand, en plus de l’incapacité d’exercer, l’assuré a besoin de l’assistance d’une tierce personne pour les actes ordinaires de la vie. Le calcul reprend le taux à 50 % du SAM, augmenté d’une majoration tierce personne (MTP) revalorisée à 1 298,44 €/mois au 1er avril 2026.

Trois conditions communes ouvrent droit à ces pensions : être affilié à la sécurité sociale depuis au moins 12 mois, avoir cotisé sur 2 030 SMIC horaire ou 600 heures de travail salarié sur les 12 mois précédents, et être en deçà de l’âge légal de la retraite. C’est précisément à l’âge légal que la pension d’invalidité s’éteint et est remplacée par une pension de retraite, sujet de la section suivante.

Une confusion qui revient souvent : ces taux s’appliquent au SAM des 10 meilleures années, alors que votre future pension sera calculée sur le SAM des 25 meilleures années. Pas la même base, pas les mêmes années, et c’est cet écart qui explique en grande partie la baisse de revenu brut observée à la bascule.

Plafonds 2026 et 100 % invalidité : ce qui structure votre revenu actuel

Votre catégorie fixe le taux ; le plafond annuel de la sécurité sociale (PASS) fixe le maximum. Les deux se combinent pour borner votre pension entre un minimum mensuel garanti et un plafond catégoriel calculé au prorata du PASS.

Le PASS 2026 est de 48 060 €/an (4 005 €/mois), après une revalorisation de +2 % au 1er janvier 2026. Le plafond catégoriel se déduit directement : 1 201,50 €/mois maximum en catégorie 1, 2 002,50 €/mois en catégorie 2, et le même plafond augmenté de la MTP de 1 298,44 € en catégorie 3, soit environ 3 300,94 €/mois. Le minimum mensuel s’établit à 338,31 € pour les trois catégories.

| Catégorie | Taux de calcul | Montant mensuel minimum 2026 | Montant mensuel maximum 2026 |

|---|---|---|---|

| Catégorie 1 | 30 % SAM | ~338,31 €/mois | ~1 201,50 €/mois (30 % × PASS/12) |

| Catégorie 2 | 50 % SAM | ~338,31 €/mois | ~2 002,50 €/mois (50 % × PASS/12) |

| Catégorie 3 | 50 % SAM + MTP | ~338,31 € + MTP | ~2 002,50 € + 1 298,44 € MTP = ~3 300,94 €/mois |

Données à jour — mai 2026, montants applicables du 1er avril 2025 au 31 mars 2026 pour le minimum/plafond catégoriel et revalorisation MTP au 1er avril 2026.

Un point souvent ignoré sur la MTP : la majoration tierce personne ne disparaît pas à l’âge légal. Son versement se poursuit tant que les conditions médicales restent remplies, sous la forme d’une majoration servie cette fois par la Carsat (article L355-1 CSS). Pour un catégorie 3 qui intègre le coût d’une assistance dans son budget, ce maintien change radicalement le calcul de la transition.

À côté du montant mensuel, un avantage en nature accompagne la pension d’invalidité : la prise en charge à 100 % des soins médicaux, examens et médicaments (sauf médicaments à 15 % et 30 % qui conservent leur taux). L’invalidité n’est pas une affection longue durée (ALD) au sens administratif, le tiers payant n’est donc pas automatique, et les dépassements d’honoraires restent à votre charge. Une mutuelle complémentaire reste recommandée pour l’optique, le dentaire et les médicaments à 15/30 %.

À retenir pour la suite : ce 100 % spécifique invalidité s’éteint à la bascule retraite. Le retraité conserve ses ALD médicales (s’il en a) mais retombe à 70 % pour le reste, et c’est l’une des raisons pour lesquelles la mutuelle doit être réajustée à M-2 dans la séquence de démarches qu’on verra plus loin.

Vous savez désormais d’où vous partez. Reste à comprendre quand cette pension s’éteint exactement, car la fameuse « bascule automatique » à 62 ans n’a jamais été aussi peu automatique qu’en 2026, entre la suspension de la réforme et l’option de prolongation jusqu’à 67 ans.

Bascule à l’âge légal (article L341-15 CSS) : automatique, sauf si vous prolongez jusqu’à 67 ans

Vous avez la photo de votre situation actuelle. Restent deux questions très concrètes : à quelle date votre pension d’invalidité s’arrête-t-elle, et avez-vous le droit de la prolonger ? On regarde le mécanisme légal, le calendrier 2026 par génération, et la seule porte de sortie ouverte aux assurés encore en activité : l’option L341-16 jusqu’à 67 ans.

Article L341-15 CSS : ce que dit la loi sur la substitution automatique

L’article L341-15 du Code de la sécurité sociale est la règle de base, et son énoncé tient en une phrase. À l’âge légal de la retraite, la pension d’invalidité prend fin et est remplacée par une pension de retraite liquidée au titre de l’inaptitude au travail (article L351-7 CSS). En pratique, la CPAM passe le relais à la Carsat ; la première verse l’invalidité jusqu’au dernier mois, la seconde prend la main au mois suivant pour la retraite.

C’est cet article qui fonde votre droit retraite au taux plein dès l’âge légal, sans condition de durée d’assurance. C’est aussi celui que la plupart des assurés résument, à tort, par la formule « bascule automatique ».

La distinction qui change tout en pratique se joue sur l’activité au moment de l’âge légal :

- Assurés inactifs (qui ne travaillent plus) : la substitution est mise en œuvre par les caisses sans démarche supplémentaire, et la pension de retraite arrive au mois suivant, au taux plein inaptitude.

- Assurés actifs (qui exercent encore une activité salariée, non salariée ou assimilée) : l’assuré doit manifester expressément son choix, c’est-à-dire basculer ou prolonger. Sans démarche de sa part, l’option de prolongation est perdue.

Parler de bascule automatique pour un assuré encore en activité est donc trompeur. C’est un piège que l’on voit régulièrement chez les cadres et les indépendants qui poursuivent une activité réduite et qui découvrent, trop tard, que la fenêtre s’est refermée faute de lettre recommandée envoyée à la Carsat dans les délais.

Calendrier 2026 par génération : à quel âge bascule-t-on vraiment ?

Le calendrier de l’âge légal a connu deux mouvements en deux ans, principale source de confusion en 2026. La réforme du 14 avril 2023 prévoyait un relèvement progressif de 62 à 64 ans entre 2023 et 2030, à raison de 3 mois par génération. La LFSS 2026, promulguée fin décembre 2025, a suspendu cette montée en charge ; les générations 1964 à 1968 voient désormais leur âge légal gelé entre 62 ans + 9 mois et 63 ans + 9 mois, dans l’attente d’une nouvelle décision avant 2028. C’est l’effet direct de cette réforme retraite et invalidité 2ème catégorie sur le calendrier de bascule.

| Génération | Âge légal applicable | Année probable de bascule |

|---|---|---|

| 1961 (2e semestre) | 62 ans + 3 mois | 2023-2024 |

| 1962 | 62 ans + 6 mois | 2024-2025 |

| 1963 | 62 ans + 9 mois | 2025-2026 |

| 1964 | 62 ans + 9 mois (gel LFSS 2026) | 2027 |

| 1965 | 62 ans + 9 mois (gel LFSS 2026) | 2028 |

| 1966 | 62 ans + 9 mois à 63 ans + 9 mois (calendrier en cours d’arbitrage) | 2029 |

| 1968 | 63 ans + 9 mois sous réserve | 2032 |

Données à jour — mai 2026, intégrant la suspension de la réforme retraites par la LFSS 2026.

Si vous êtes né en 1964 ou 1965, votre âge de bascule est donc identique à celui de la génération 1963, par effet direct du gel. Pour les générations 1966 et au-delà, le calendrier reste en arbitrage ; méfiez-vous des simulations faites avant janvier 2026, elles n’intègrent pas le gel et peuvent indiquer un âge plus tardif que celui qui s’appliquera réellement.

Une précision importante pour la transition invalidité-retraite : la reconnaissance d’inaptitude au travail ouvre droit au taux plein dès l’âge légal, sans qu’il soit nécessaire d’attendre 67 ans. L’âge de 67 ans (taux plein automatique pour tous) ne joue qu’un rôle de plafond pour l’option de prolongation L341-16. Certains assurés croient encore qu’ils doivent attendre 67 ans pour éviter la décote, alors que l’inaptitude la neutralise dès la première année possible.

Le bon réflexe à ce stade, c’est de refaire votre simulation Info-Retraite, mise à jour en janvier 2026 pour intégrer le gel. Toute estimation antérieure peut être obsolète, et démarrer un dossier sur la base d’un âge erroné fausse à la fois la date de bascule et le nombre de trimestres pris en compte.

Article L341-16 CSS : prolonger l’invalidité jusqu’à 67 ans, pour qui et comment

La seule porte de sortie possible est codifiée à l’article L341-16 du CSS, issu de la loi du 21 août 2003. Ce n’est pas une retraite anticipée pour invalidité (ce vocabulaire est inexact, l’inaptitude L341-15 ouvre déjà le taux plein dès l’âge légal), mais un mécanisme de prolongation de la pension d’invalidité au-delà de l’âge légal, réservé aux assurés qui exercent encore une activité.

Si vous travaillez encore au moment où vous atteignez l’âge légal, vous pouvez demander à conserver votre pension d’invalidité jusqu’à 67 ans (ou jusqu’à la cessation d’activité si elle intervient avant). Trois conditions cumulatives encadrent cette option :

- Exercer une activité professionnelle (salariée, non salariée ou assimilée) au plus tard la veille du jour où vous atteignez l’âge légal. Sans activité à cette date charnière, la prolongation n’est pas accessible.

- Manifester expressément le souhait de poursuivre par lettre recommandée avec accusé de réception adressée à la Carsat. Le délai administratif communément retenu est d’environ 6 mois autour du jour de l’âge légal, à confirmer auprès de votre Carsat car certaines caisses sont plus strictes.

- À 67 ans, ou en cas de cessation d’activité avant 67 ans, la bascule devient automatique et la pension d’invalidité est définitivement remplacée par la retraite pour inaptitude.

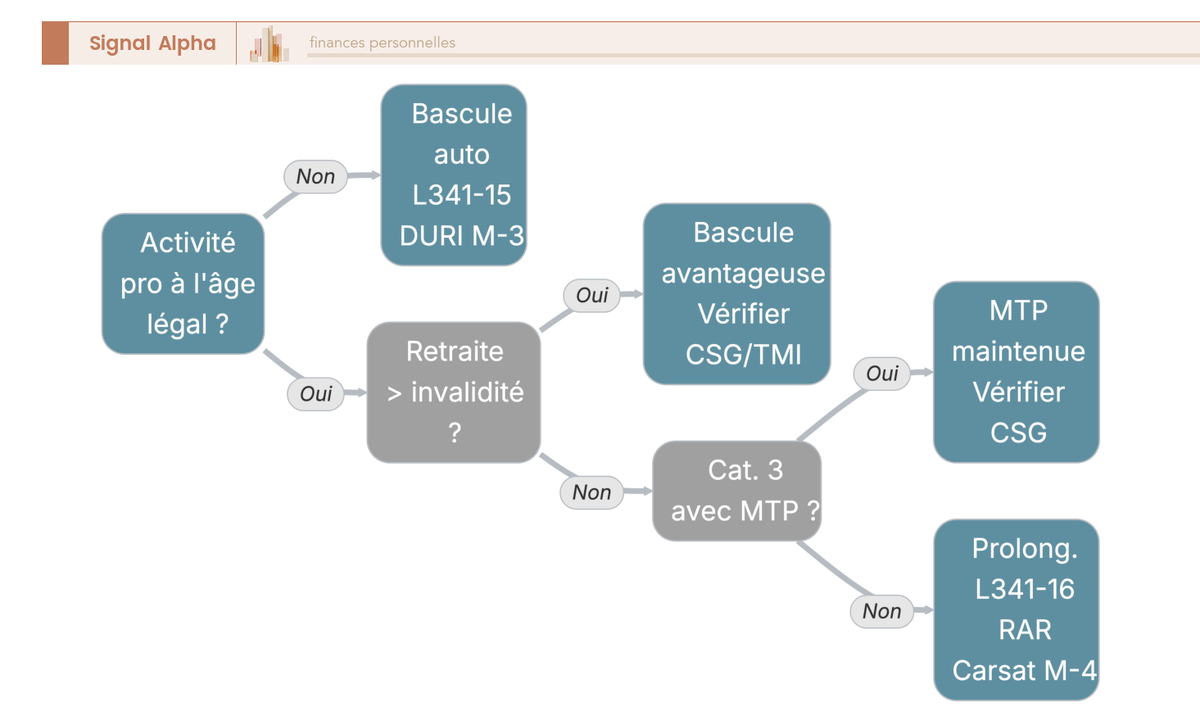

L’arbitrage tient en une comparaison directe. Si la pension de retraite estimée par la Carsat est nettement supérieure à votre pension d’invalidité actuelle, la bascule est avantageuse en brut. Si elle est égale ou inférieure, prolonger permet de conserver le régime fiscal favorable de l’invalidité plus longtemps (différentiel détaillé dans la section suivante).

Le cas que l’on voit le plus souvent, c’est un cadre de 62 ans en catégorie 2, qui touche 1 800 €/mois de pension d’invalidité non imposable et poursuit une activité à mi-temps pour 1 200 €/mois. En prolongeant, il conserve son cumul invalidité + salaire et évite la fiscalisation immédiate de sa pension. Si son SAM des 25 meilleures années est élevé et que la retraite Carsat estimée dépasse confortablement les 1 800 €, basculer immédiatement peut redevenir le bon choix. L’arbitrage se fait à partir d’un relevé de carrière à jour et d’une simulation Info-Retraite, il n’existe pas de réponse générique.

L’arbre formalise le raisonnement en quatre niveaux (activité oui/non, comparaison du brut estimé, présence d’une MTP catégorie 3, proximité d’un seuil CSG ou IR), avec trois terminaux possibles : bascule immédiate, prolongation L341-16, ou simulation recommandée si vous êtes proche d’un effet de seuil.

Vous avez à présent le socle légal et le calendrier. La question qui s’impose ensuite est financière : combien fait précisément votre nouvelle pension, et combien vous reste-t-il en poche après l’imposition au régime des pensions ? C’est ce que l’on attaque dans la suite, où l’écart entre brut et net réserve quelques surprises aux bénéficiaires de catégorie 2.

Calcul de la nouvelle retraite et fiscalité différentielle : pourquoi le net peut chuter de 25 %

Vous connaissez le mécanisme et le calendrier. Reste à chiffrer : la formule du régime général, la bascule fiscale qui surprend les cat. 2, et quatre profils repères.

Taux plein automatique mais montant proratisé : la formule régime général en pratique

La pension régime général suit la formule SAM × Taux × (Durée d’assurance / Durée de référence). Le SAM, c’est la moyenne des 25 meilleures années plafonnées au PASS, assiette plus large et plus diluée que les 10 meilleures côté invalidité. Le taux est verrouillé à 50 % par l’inaptitude (L351-7 CSS) dès l’âge légal, sans condition de durée. Attention, taux plein ne veut pas dire pension pleine : la proratisation s’applique toujours, et une carrière incomplète déclenche un abattement proportionnel.

Pendant l’invalidité, vous validez des trimestres assimilés (L351-3 CSS), un par trimestre civil, plafond 4/an. Ils comptent dans la proratisation, mais pas dans le SAM (aucun salaire reporté).

Prenons Marie. Cat. 2 à 45 ans après 20 ans de carrière, 80 trimestres cotisés puis 17 ans d’invalidité, 68 trimestres assimilés. Total 148/172 trimestres, SAM à 28 000 €. Pension brute = 28 000 × 50 % × (148/172) = 1 004 €/mois, contre 1 250 € en invalidité, soit -19,7 % brut avant fiscalité.

La décote est toujours évitée par le L341-15. La surcote (1,25 %/trimestre au-delà de la durée de référence) n’est en revanche pas applicable de droit aux retraites pour inaptitude, point détaillé dans notre guide sur la surcote retraite.

| Mécanisme | Sans invalidité (carrière incomplète à 62 ans + 9 mois) | Avec invalidité (bascule L341-15) |

|---|---|---|

| Taux | Décote (-1,25 %/trim manquant, plafonné à -25 %) | Taux plein 50 % automatique |

| Trimestres assimilés | Aucun pour invalidité | 4/an pendant la période invalidité |

| Décote | Possible | Jamais |

| Surcote | Possible si activité poursuivie | Non applicable de droit (inaptitude) |

| Âge minimal taux plein | 67 ans | Âge légal (62 ans + 9 mois en 2026) |

Données à jour — mai 2026.

L’invalidité et retraite à taux plein vont de pair, mais cette garantie joue sur le taux, pas sur le montant final qui dépend de la durée d’assurance et du SAM.

Fiscalité différentielle : pourquoi la pension d’invalidité est exonérée de fait et pas la retraite

Marie passe de 1 250 à 1 004 €/mois en brut. La perte serait gérable si on s’arrêtait là, sauf que la fiscalité change de régime et creuse l’écart.

La pension d’invalidité est techniquement imposable au régime des pensions (abattement 10 %), mais bénéficie d’une exonération conditionnelle (BOI-RSA-PENS-10-10-20) si son montant annuel reste sous 4 023,51 € et que le RFR du foyer ne dépasse pas 12 411,44 € seul ou 19 268,80 € couple. La quasi-totalité des cat. 2 modestes y entrent. La retraite, elle, est intégralement imposable et bascule presque toujours dans l’IR de droit commun.

Sur les prélèvements sociaux, le taux maximal est de 9,1 % dans les deux régimes, avec quatre paliers RFR identiques (exonération sous 13 048 €, 3,8 % jusqu’à 17 057 €, 6,6 % jusqu’à 26 471 €, 8,3 % au-delà). Ce qui change, c’est le revenu pris en compte : la nouvelle pension imposable peut faire monter le RFR d’un palier, voire deux. Cette double mécanique IR + CSG explique les chutes nettes de 15 à 30 % observées chez les cat. 2 modestes.

Pour la MTP de cat. 3, le BOFiP (5 mai 2026) ne prévoit pas d’exonération : elle suit le régime de la pension principale.

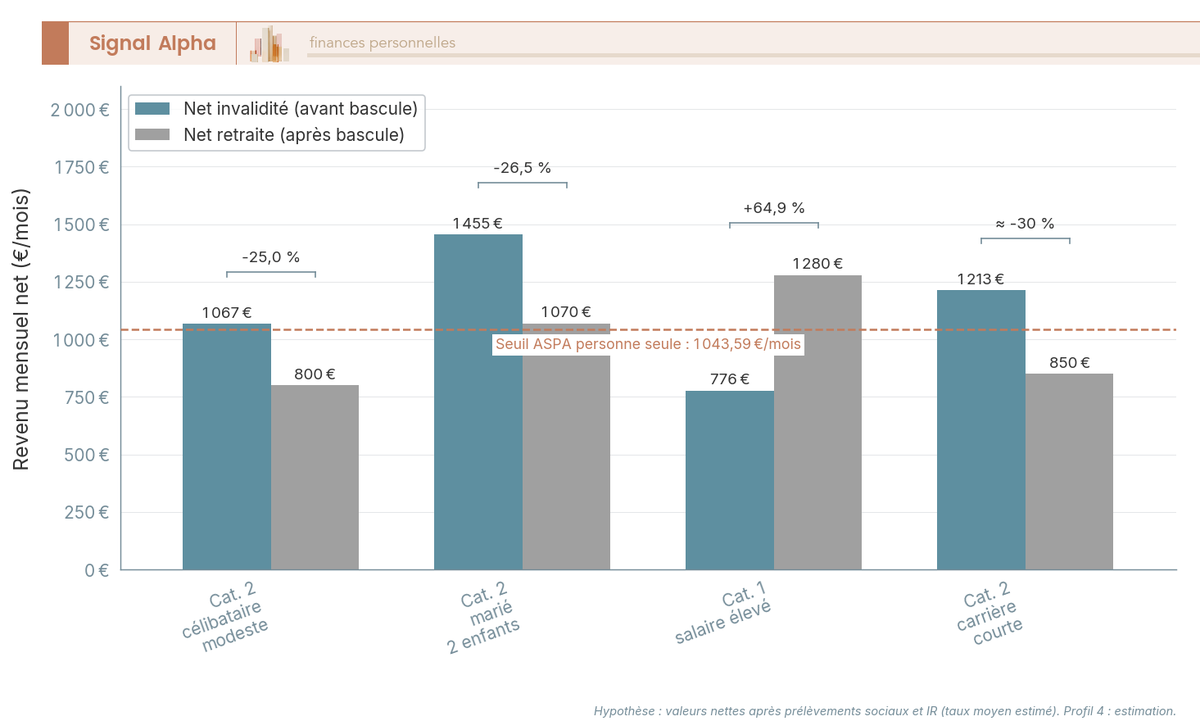

Écart net concret : ce que cela donne sur 4 profils types

Quatre profils pour situer le vôtre.

- Cat. 2 célibataire modeste : 1 067 € net invalidité → 800 € net retraite. -25,0 %.

- Cat. 2 marié médian : 1 455 € → 1 070 € net. -26,5 %, le profil le plus fréquent.

- Cat. 1 célibataire actif : 776 € → 1 280 € net. +64,9 %, cas rare où la bascule est favorable, la pension cat. 1 à 30 % du SAM étant structurellement basse.

- Marie (cat. 2 carrière courte) : -19,7 % brut, -25 à -30 % en net selon le RFR.

Trois effets de seuil aggravent la chute : la bascule de TMI quand le revenu imposable franchit 18 000 puis 22 000 €/an, le saut de palier CSG (3,8 → 6,6 → 8,3 %), la perte d’exonérations connexes sur taxe foncière ou taxe d’habitation résiduelle.

Note de Tom

quand on optimise un patrimoine, une fiscalisation de pension peut effacer en RFR ce qu’on a construit ailleurs. Avant la bascule, je recalibre l’ordre des retraits AV >8 ans, livrets et PEA pour ne pas faire sauter un palier de CSG dès la première année.

C’est pourquoi le quel montant de retraite après invalidité 2ème catégorie doit s’apprécier en net, pas en brut.

Sécuriser la transition : ASPA, réversion 54 % et démarches Carsat à 6 mois

Vous savez désormais de combien votre net baissera. Reste l’opérationnel : quels filets si la pension est trop faible ou en cas de décès, et dans quel ordre attaquer les démarches.

ASPA dès l’âge légal et réversion 54 % : les deux filets à ne pas oublier

L’ASPA (Allocation de solidarité aux personnes âgées) complète les ressources des retraités modestes. Le point critique pour un bénéficiaire d’invalidité, c’est la dérogation inaptitude : reconnu inapte au sens du L341-15, vous y ouvrez droit dès l’âge légal (62 ans + 9 mois en 2026), sans attendre 65 ans. Demande Carsat via formulaire S5182, dès le mois de la bascule.

| Composition foyer | Plafond mensuel ressources 2026 | Montant maximal ASPA mensuel |

|---|---|---|

| Personne seule | 1 043,59 €/mois (12 523,14 €/an) | jusqu’à 1 043,59 €/mois |

| Couple (marié, pacsé, concubin) | 1 620,18 €/mois (19 442,21 €/an) | jusqu’à 1 620,18 €/mois |

Données à jour — mai 2026, revalorisation 1er janvier 2026.

L’allocation est différentielle. Entrent dans le calcul la retraite Carsat + Agirc-Arrco, les revenus du capital estimés à 3 % de la valeur des biens, les revenus fonciers et la réversion. Sont exclus les prestations familiales, les allocations logement et la résidence principale, ce qui change la donne pour les propriétaires modestes.

Le piège, c’est la récupération sur succession au-delà de 108 586,14 € d’actif net (L815-13 CSS), plafonnée à 8 463 €/an seul et 11 323 € couple. La résidence principale, exclue de l’éligibilité, réintègre la base au décès. L’ASPA n’est pas un cadeau, c’est une avance récupérable sur le patrimoine transmis.

Sur la réversion, le régime général verse au conjoint survivant 54 % de la pension du défunt (L353-1 CSS), dès 55 ans, sous plafond 25 001,60 €/an seul ou 40 002,56 €/an couple recomposé. Seul le mariage y ouvre droit : Pacs et concubinage sont exclus, le point le plus douloureux pour les couples non mariés. L’Agirc-Arrco complète à 60 % sans condition de ressources, dès 55 ans, conjoint marié non remarié.

Pour un couple non marié, le manque à gagner sur 15 ou 20 ans de réversion absente atteint vite plusieurs centaines de milliers d’euros. Une assurance-vie clausée au profit du conjoint, parmi les outils pour préparer sa retraite avec un revenu complémentaire, absorbe l’écart si elle est structurée à temps.

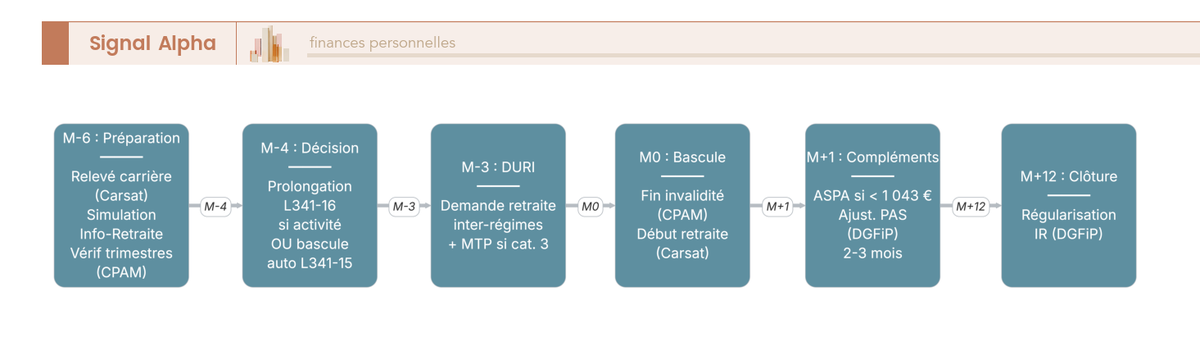

Checklist des démarches Carsat de M-6 à M+12 et qui fait quoi entre CPAM, Carsat, Agirc-Arrco et DGFiP

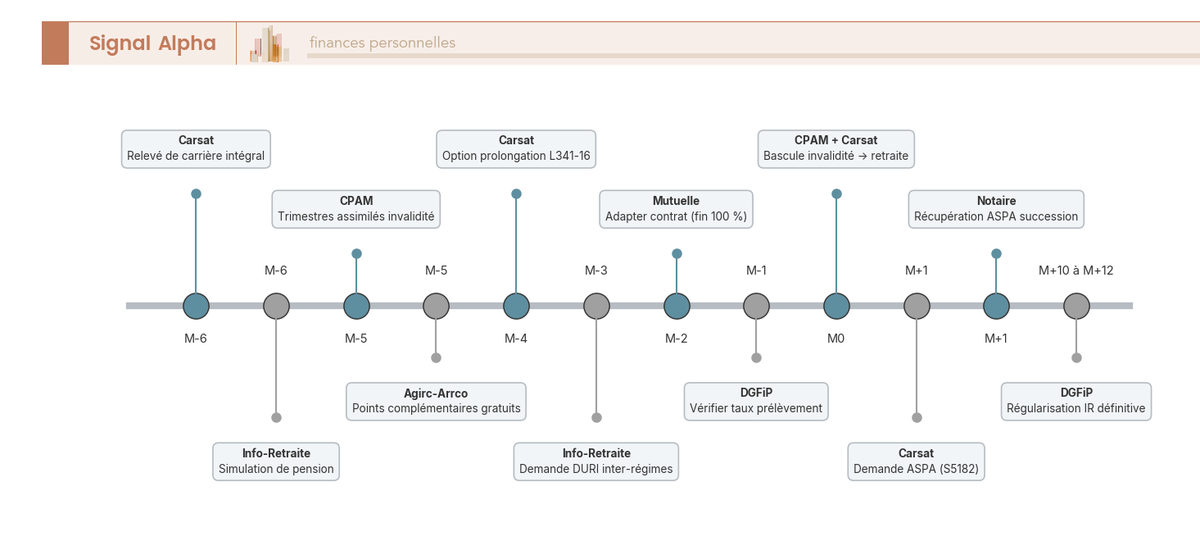

La bascule se prépare neuf mois avant la date pivot, pas trois semaines avant. Les neuf jalons à tenir, dans l’ordre.

- M-6 : relevé de carrière sur lassuranceretraite.fr et simulation Info-Retraite mise à jour janvier 2026.

- M-5 : trimestres assimilés CPAM vérifiés, relevé de points Agirc-Arrco incluant les points gratuits invalidité.

- M-4 : si activité maintenue, prolongation L341-16 par lettre RAR à la Carsat (délai de 6 mois autour de l’âge légal).

- M-3 : DURI (demande unique de retraite inter-régimes) sur info-retraite.fr. Pour les cat. 3, demander explicitement le maintien de la MTP (L355-1), pas déclenché d’office.

- M-2 : adapter le contrat mutuelle, la couverture à 100 % spécifique invalidité s’éteint à la bascule.

- M-1 : taux PAS vérifié sur impots.gouv.fr, ajustement DGFiP en 2 à 3 mois.

- M0 : bascule effective, la Carsat prend le relais.

- M+1 : si revenu insuffisant, demande d’ASPA (S5182). Patrimoine proche de 108 586 €, rendez-vous notaire.

- M+12 : régularisation IR définitive en N+1, où les effets de seuil ressortent sur l’avis d’imposition.

Concrètement, qui fait quoi. La CPAM verse l’invalidité jusqu’à M0 et gère les trimestres assimilés (L351-3). La Carsat prend le relais, liquide au taux plein inaptitude (L351-7), gère la prolongation L341-16, verse la MTP maintenue (L355-1) et instruit l’ASPA. L’Agirc-Arrco liquide la complémentaire via la même DURI. La DGFiP ajuste le taux PAS et régularise en N+1. La demande retraite transite intégralement par la DURI, outil pivot qui évite la multiplication des courriers.

L’attestation de retraite Carsat sert ensuite de justificatif pour la mutuelle, la banque ou le bailleur. Vous pouvez la télécharger votre attestation de retraite sur votre espace personnel dès le premier versement.

Conclusion

La bascule invalidité-retraite n’est pas un simple changement administratif. Dans la pratique, c’est un changement de régime à plusieurs étages, avec un montant brut qui se reconstruit sur le SAM des 25 meilleures années (et non plus sur les 10), une fiscalité qui passe d’une exonération de fait à un IR de droit commun, et une couverture santé à 100 % qui s’éteint au profit du barème classique. Ce qu’on voit le plus souvent en catégorie 2, c’est une chute de 25 à 30 % du revenu net dès le premier virement Carsat, alors que le brut n’a baissé que de 15 à 20 %.

Trois réflexes limitent la casse. D’abord, refaire la simulation Info-Retraite après janvier 2026 pour intégrer le gel LFSS. Ensuite, comparer poste par poste la pension d’invalidité actuelle et la retraite estimée nette de PAS et de CSG, jamais en brut. Enfin, si vous êtes encore en activité à l’âge légal, il vaut la peine de peser sérieusement la prolongation L341-16 jusqu’à 67 ans, surtout quand la retraite estimée plafonne autour ou en dessous de votre invalidité actuelle.

Pour les couples non mariés, l’absence de réversion régime général et Agirc-Arrco est le point qui fragilise le plus la trajectoire long terme. C’est aussi celui qui se prépare le plus en amont, par contrat ou par allocation patrimoniale.

Plusieurs sujets prolongent utilement ce dossier, à commencer par le calcul retraite côté fonction publique si vous relevez d’un régime spécial, l’arbitrage entre rente et capital pour structurer vos revenus à la bascule, et l’allocation patrimoniale senior pour préserver le capital après l’âge légal.

FAQ

Est-ce que je perds ma pension d’invalidité quand je pars à la retraite ?

Oui sur le plan administratif : la pension d’invalidité s’éteint à l’âge légal et est remplacée par une pension de retraite liquidée au titre de l’inaptitude au travail (article L341-15 CSS). Non sur le plan du montant brut dans les cas favorables : la retraite pour inaptitude est calculée au taux plein de 50 % automatiquement, sans condition de durée d’assurance. Les pertes réelles viennent d’ailleurs : la fiscalisation de la pension de retraite (imposable à l’IR, alors que la pension d’invalidité ne l’est généralement pas), la disparition du 100 % invalidité sur les soins, et l’éventuelle proratisation si la carrière est incomplète.

Peut-on conserver sa pension d’invalidité après 62 ans ?

Oui, sous une condition : exercer une activité professionnelle au moment où vous atteignez l’âge légal. Dans ce cas, l’article L341-16 CSS permet de prolonger la pension d’invalidité jusqu’à 67 ans maximum, en envoyant une lettre recommandée avec accusé de réception à la Carsat, dans un délai administratif communément retenu de 6 mois autour de l’âge légal. À 67 ans, ou si vous cessez votre activité avant cet âge, la bascule devient automatique. Pour les assurés inactifs, en revanche, la substitution se fait sans démarche, mais sans choix possible non plus.

Comment est calculée la retraite d’un invalide catégorie 2 ?

La formule de base est la même que pour tout assuré du régime général, avec un avantage décisif : le taux de liquidation est automatiquement à 50 %, sans décote, même si la carrière est incomplète. En revanche, la proratisation s’applique : la pension brute est proportionnelle au ratio trimestres validés / durée de référence. Les trimestres assimilés au titre de l’invalidité (1 par trimestre civil, plafond 4/an) comptent dans ce ratio, mais pas dans le SAM. Autre différence par rapport à l’invalidité : le SAM passe de 10 meilleures années à 25 meilleures années, ce qui peut abaisser la base de calcul pour les carrières irrégulières. Pour aller plus loin sur la mécanique du taux plein et de la surcote retraite, on a détaillé le mécanisme dans un article dédié.

Quelle fiscalité s’applique après la bascule invalidité-retraite ?

C’est le changement le plus important, et souvent le moins anticipé. Pendant l’invalidité, la pension est généralement exonérée d’IR (sous conditions de ressources) et supporte des prélèvements sociaux réduits. Après la bascule, la pension de retraite est imposable à l’IR dans la catégorie des pensions et retraites, avec un abattement de 10 % plafonné à 4 321 € par an. Les prélèvements sociaux (CSG/CRDS/CASA) dépendent du revenu fiscal de référence du foyer, entre 0 % et 9,1 %. Le taux de prélèvement à la source est à vérifier sur impots.gouv.fr dès le mois précédant la bascule pour éviter une mauvaise surprise dès le premier versement. Les lecteurs qui cherchent à structurer leur patrimoine en amont trouveront des pistes concrètes dans notre guide sur préparer sa retraite.

Qu’est-ce que l’ASPA et à partir de quand peut-on la demander en cas d’invalidité ?

L’ASPA (Allocation de solidarité aux personnes âgées) est le filet de sécurité des retraités à faibles ressources, plafonnée à 1 034,56 €/mois pour une personne seule en 2026. Pour la plupart des Français, elle n’est accessible qu’à 65 ans. Exception : un assuré reconnu inapte au travail, ou bénéficiaire d’une pension d’invalidité à taux d’incapacité supérieur ou égal à 50 %, peut la demander dès l’âge légal (soit 62 ans + 9 mois pour la génération 1963), via le formulaire S5182 auprès de la Carsat. Un point de vigilance si vous êtes propriétaire : l’ASPA est récupérable sur la succession quand l’actif net dépasse 108 586,14 € (seuil 2026), ce qui mérite une réflexion en amont.

La prise en charge à 100 % des soins est-elle maintenue à la retraite ?

Non. Le 100 % spécifique invalidité, qui prend en charge la quasi-totalité des soins, examens et médicaments remboursables, s’éteint à la bascule retraite. Après la bascule, vous conservez vos ALD médicales si vous en aviez, mais la prise en charge de droit commun des retraités s’applique pour le reste : 70 % sur les consultations et actes courants, à la charge du régime général. Une mutuelle adaptée au statut de retraité devient alors indispensable, et il faut anticiper ce changement avant la bascule, idéalement deux mois avant, pour éviter toute rupture de couverture complémentaire.