Dernière mise à jour : mai 2026

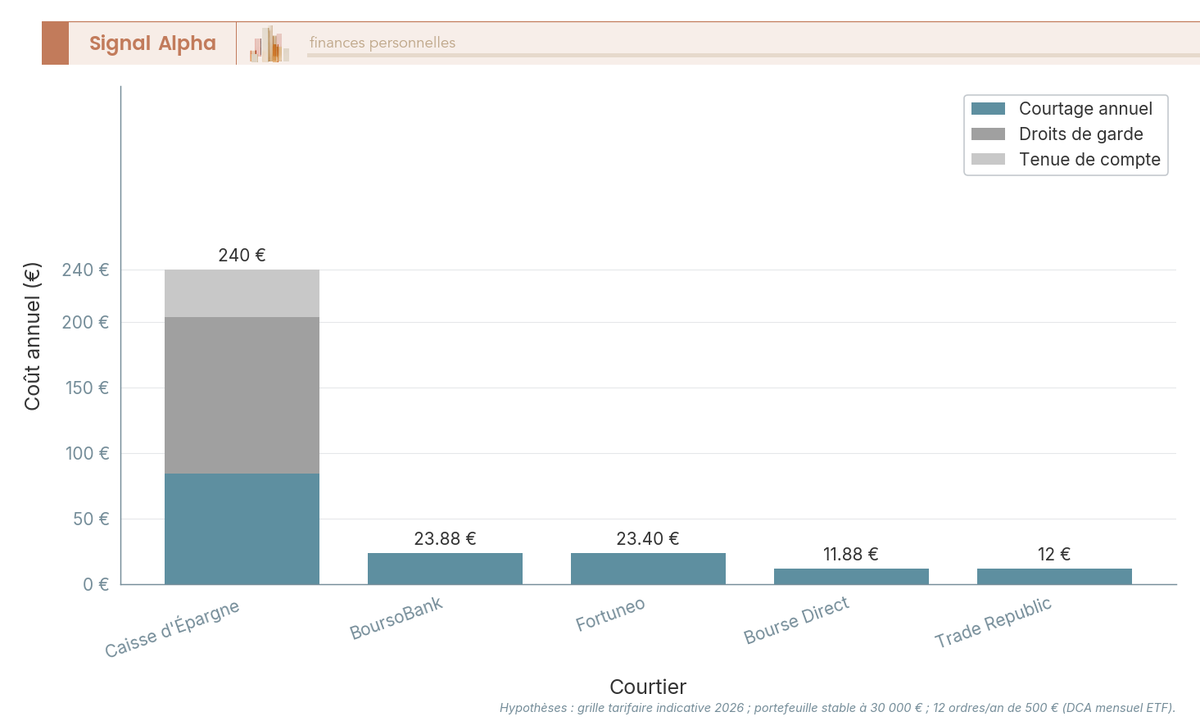

Vous avez ouvert votre PEA en agence Caisse d’Épargne il y a quelques années, par habitude ou parce que c’était simple, et vous voyez aujourd’hui passer des offres de courtiers en ligne à 0 € de droits de garde et 1 € de courtage. Sur un portefeuille de 30 000 € avec un ordre par mois, le pea caisse epargne facture environ 200 à 240 € par an, contre une vingtaine d’euros chez BoursoBank et quasiment rien chez Trade Republic. Et depuis la LFSS 2026, qui porte les prélèvements sociaux à 18,6 % sur les gains du PEA après 5 ans, chaque euro de friction tarifaire prélevé en amont pèse encore plus lourd sur le rendement net. Ce qu’on observe le plus souvent, c’est que l’épargnant ne mesure pas qu’à long terme, ce sont les droits de garde et les frais sur OPCVM maison, pas le courtage à l’unité, qui grignotent silencieusement le capital final.

Avant de signer un transfert ou de fermer son plan sur un coup de tête, il faut décortiquer la grille tarifaire 2026 du pea caisse epargne poste par poste, chiffrer l’écart face aux principaux courtiers en ligne, et identifier les profils pour lesquels conserver son PEA reste défendable. Vous y trouverez aussi la procédure de transfert sortant en sept étapes, plafonnée à 150 € par la loi PACTE, pour préserver l’antériorité fiscale.

Le PEA Caisse d’Épargne en 2026 : cadre légal et fonctionnement réel

Avant de comparer les grilles tarifaires, il faut s’entendre sur le produit. Le pea caisse epargne, en 2026, sert exactement le même cadre fiscal que celui d’un courtier en ligne, c’est la mécanique sous-jacente, posée par le législateur, qui détermine ce que le teneur peut et doit faire. On commence par les fondations (plafonds, fonctionnement, fiscalité, univers éligible), avant de décortiquer la grille tarifaire et les vraies zones de friction qui pèsent sur le rendement net.

PEA bancaire, plafonds et fonctionnement à la Caisse d’Épargne

Concrètement, un PEA chez la Caisse d’Épargne, c’est un PEA bancaire, l’appellation technique opposée au PEA assurance, contrat de capitalisation que la Caisse d’Épargne ne distribue pas. Il combine deux comptes liés contractuellement, un compte-espèces non rémunéré, qui reçoit vos versements, vos dividendes et le produit des ventes, et un compte-titres dédié sur lequel sont logés les titres éligibles. Le compte-espèces ne produit aucun intérêt, c’est une simple poche d’attente. La rentabilité du plan dépend donc exclusivement des supports détenus, jamais du teneur. Cette précision lève d’emblée une confusion fréquente sur le « PEA numéraire Caisse Épargne », qui n’est qu’un autre nom pour le PEA bancaire.

Le plafond de versements du PEA classique est fixé à 150 000 €, et c’est bien le total des espèces apportées par le titulaire qui est plafonné, pas la valeur de marché. Un plan ouvert il y a quinze ans dont le portefeuille vaut 300 000 € reste parfaitement régulier, on ne peut simplement plus y verser de cash neuf une fois la limite atteinte. Le PEA-PME, enveloppe distincte dédiée aux PME-ETI, dispose de son propre plafond, mais le cumul est borné, PEA + PEA-PME ne peut pas dépasser 225 000 € par contribuable. Pour un couple soumis à imposition commune, chaque conjoint dispose de ses propres enveloppes, un foyer peut donc loger jusqu’à 450 000 € au global en combinant deux PEA classiques et deux PEA-PME, un point souvent sous-estimé pour les patrimoines familiaux en construction.

Dans la pratique, vous ouvrez le plan au guichet ou depuis l’espace client en ligne, avec un contrat unique couvrant les deux comptes. Le PEA s’intègre à l’environnement bancaire existant (convention de compte, livrets, crédit immobilier dans la même caisse régionale), et c’est précisément cette logique de banque universelle qui structure la grille tarifaire, on y revient dans le H2 suivant.

Fiscalité 2026, univers éligible et idée reçue sur le rendement

Le cadre fiscal du PEA est défini par les articles L. 221-30 à L. 221-32 du Code monétaire et financier, et s’applique à l’identique chez tous les teneurs, la Caisse d’Épargne, BoursoBank, Trade Republic ou Bourse Direct ne peuvent ni le durcir ni l’assouplir. Sur le terrain fiscal, le pea caisse epargne ne fait ni mieux ni moins bien qu’un PEA en ligne. Pour le détail technique, on renvoie aux règles communes à tous les PEA.

Tant qu’aucun retrait n’est effectué, dividendes et plus-values capitalisent en franchise totale d’impôt, la fiscalité ne se déclenche qu’au retrait ou à la clôture, et la barre des 5 ans est centrale. Avant 5 ans, tout retrait entraîne la clôture du plan et l’imposition au PFU à 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux), sauf cas de force majeure légalement listés (licenciement, invalidité, décès du conjoint, surendettement). Après 5 ans, l’IR est exonéré, ne restent dus que les prélèvements sociaux à 18,6 %. La hausse de 17,2 % à 18,6 % résulte de la LFSS 2026 (CSG +1,4 point), entrée en vigueur le 1er janvier 2026 pour les gains constatés à compter de cette date. Le PEA n’est PAS dans les exceptions à 17,2 %, strictement réservées à l’assurance-vie, à l’épargne logement, aux PEP et aux revenus fonciers, une nuance critique encore souvent confondue.

Côté supports, l’univers éligible accueille trois familles, les actions de sociétés ayant leur siège dans l’UE ou l’EEE (UE + Norvège, Islande, Liechtenstein), les OPCVM investis à 75 % minimum en actions éligibles, et les ETF dont le sous-jacent respecte la même règle des 75 %. Cette dernière catégorie a transformé l’usage du PEA grâce à la réplication synthétique autorisée par la directive UCITS, un ETF répliquant le S&P 500, le MSCI World ou le Nasdaq-100 peut être logé dans un PEA alors même que les sociétés sous-jacentes ne sont pas européennes. Le fonds détient un panier d’actions UE/EEE et échange sa performance contre celle de l’indice cible via un swap, dont le risque de contrepartie est limité à 10 % de l’actif du fonds par UCITS. Pour choisir ses ETF UCITS éligibles PEA, on aborde ailleurs les critères de sélection.

Une recherche revient régulièrement, « rendement PEA Caisse d’Épargne ». La formulation entretient un malentendu. La Caisse d’Épargne ne sert aucun taux sur le PEA, contrairement à un Livret A ou à un fonds euros, la performance du plan dépend exclusivement des supports détenus. À titre indicatif, un ETF MSCI World capitalisant en € (CW8 d’Amundi ou équivalent) a délivré environ 10,5 % par an sur 2015-2025 selon MSCI Inc., un ETF S&P 500 PEA-éligible a fait sensiblement mieux, un ETF CAC 40 sensiblement moins. Parler de « rendement du PEA CE » ne veut donc rien dire en soi, seul compte le rendement net des supports logés à l’intérieur, après frais courants, courtage et droits de garde. Et c’est précisément la grille tarifaire qui fait l’écart entre teneurs.

Frais du PEA Caisse d’Épargne : la grille 2026 et ses zones de friction

Le cadre fiscal étant strictement identique partout, la seule variable qui distingue un pea caisse epargne d’un PEA en ligne, c’est la grille de frais. Pour la Caisse d’Épargne, elle se décompose en cinq postes, chacun pesant différemment selon votre profil d’usage.

Les cinq postes de la grille tarifaire 2026

La grille bourse 2026 repose sur le socle commun BPCE, appliqué aux 15 caisses régionales du réseau, les variations sont marginales (quelques euros par ligne, paliers identiques) et les ordres de grandeur restent valables sur l’ensemble du territoire. Cinq postes structurent la facturation, ouverture, tenue de compte, courtage par ordre, droits de garde sur l’encours, frais sur OPCVM, plus un poste exceptionnel de mouvement (transfert sortant, clôture).

| Poste | Tarif standard 2026 | Commentaire |

|---|---|---|

| Frais d’ouverture | 0 € | Gratuit en quasi-totalité des caisses |

| Frais de tenue de compte PEA | 0,20 % / semestre jusqu’à 30 000 € ; 0,10 % / sem. de 30 000 à 100 000 € ; 0,05 % / sem. au-delà | Souvent intégrés au forfait droits de garde, parfois offerts si packagé avec convention de compte |

| Courtage forfait minimum (ordre < 1 000 €) | 7,00 € à 7,90 € | Forfait minimum déclenché sur petits ordres |

| Courtage palier 1 000–5 000 € | environ 0,50 % du montant | Tarif % décroissant par paliers |

| Courtage palier 5 000–15 000 € | environ 0,40 % | Idem |

| Courtage palier > 15 000 € | environ 0,30 % | Idem |

| Droits de garde (sur encours) | 0,40 % / an (plafond légal loi PACTE) | Plafond fixé par décret, appliqué au taux maximum par la CE |

| Forfait plancher par ligne / an | environ 17 € (~4,50 € / semestre) | Pénalise les portefeuilles à 20+ lignes |

| Frais sur OPCVM maison (souscription / rachat) | jusqu’à 2 % à l’entrée, 0,8–1,5 % de frais courants | Très significatif sur le rendement net |

| Frais de transfert sortant PEA | 15 € / ligne titres cotés, 50 € / ligne titres non cotés, plafonné à 150 € | Plafond fixé par décret du 5 février 2020 (loi PACTE) |

Données à jour — mai 2026. Variations mineures selon caisses régionales.

Quelques précisions de lecture. La tenue de compte est très souvent fusionnée avec les droits de garde sur les relevés, voire offerte pour les clients en convention de compte multi-produit. Le courtage fonctionne par paliers décroissants en pourcentage, avec un forfait minimum qui se déclenche sur les petits ordres, c’est lui qui pose le vrai problème pour le DCA, on y revient juste après. Les droits de garde sont appliqués au taux maximum autorisé par la loi PACTE (0,40 %/an), avec un forfait plancher d’environ 17 €/an par ligne qui pénalise mécaniquement les portefeuilles diversifiés à 20+ lignes. Quant aux frais sur OPCVM maison, c’est le poste le plus sous-estimé de toute la grille.

Droits de garde et frais OPCVM maison : les postes qui pèsent

Les deux postes qui pèsent réellement sur le rendement long terme ne sont pas les plus visibles. Le courtage à l’unité fait du bruit (« 7 € l’ordre, c’est cher »), mais ce sont les droits de garde et les frais courants des OPCVM qui rongent silencieusement le capital final.

Sur les droits de garde d’abord. Au taux plafond de 0,40 %/an, un portefeuille de 50 000 € paie 200 € par an, soit 6 000 € sur 30 ans sans même tenir compte de la croissance du capital, le calcul est conservateur. Sur 100 000 €, la facture annuelle dépasse 400 €. Les courtiers en ligne purs n’appliquent aucun droit de garde sur le PEA, c’est l’écart structurel le plus important entre une banque universelle et un courtier dédié, qui se cumule année après année sans contrepartie de service.

Sur les frais OPCVM ensuite. Un conseiller en agence orientera prioritairement le client PEA vers des OPCVM maison gérés par Natixis Investment Managers, filiale BPCE (1 322 Md€ d’actifs sous gestion fin 2025). Ces fonds intègrent typiquement des frais courants de 0,8 à 1,5 % par an, parfois plus, contre 0,15 à 0,30 % pour un ETF passif équivalent répliquant le même indice. L’écart paraît modeste sur une année, il est dévastateur dans la durée, selon le simulateur de l’AMF « L’impact des frais sur le rendement », un point de frais courants en plus, c’est environ 18 % de capital final en moins sur 20 ans. C’est l’avantage structurel des ETF passifs sur les OPCVM actifs qui se matérialise concrètement en euros sortis du portefeuille.

Le profil le plus pénalisé par cette grille, c’est l’investisseur en construction de capital qui pratique le DCA mensuel sur ETF. Sur un ordre de 200 € chaque mois, le forfait minimum CE de 7 € représente 3,5 % de frais à chaque achat, un boulet qui mange à la base la performance attendue de l’ETF. Les courtiers en ligne facturent 1,00 € à 1,99 € sur le même ordre. Ce n’est pas une question de marge, c’est une question de structure, la grille CE est calibrée pour des ordres ponctuels d’épargnants peu actifs, pas pour un DCA récurrent.

Frais de transfert sortant : le plafond légal de 150 € qui change la donne

Un dernier poste mérite une mention spéciale, parce qu’il pèse directement sur l’arbitrage entre conserver son PEA chez la Caisse d’Épargne et le transférer ailleurs.

Le décret n° 2020-95 du 5 février 2020, pris en application de la loi PACTE, plafonne les frais de transfert sortant PEA à 15 € par ligne de titres cotés, 50 € par ligne de titres non cotés, dans la limite d’un plafond global de 150 € par PEA. Le PEA-PME est facturé séparément, avec les mêmes plafonds. Concrètement, un transfert PEA ne peut, en aucun cas, dépasser 150 €, quel que soit le nombre de lignes ou la valorisation du portefeuille. C’est un argument financier non négligeable face au discours d’agence qui présente parfois le transfert comme onéreux.

Avec ce plafond légal, l’arbitrage économique penche assez vite en faveur du transfert dès que l’écart annuel dépasse quelques centaines d’euros. Sur les seuls droits de garde et courtage à l’unité, l’écart annuel structurel entre la Caisse d’Épargne et un courtier en ligne, pour un portefeuille de 30 000 € avec 12 ordres par an, se situe autour de 300 à 450 € par an, soit 3 000 à 4 500 € sur 10 ans, pour un service rendu strictement identique sur le plan fiscal. Un transfert facturé au plafond légal de 150 € s’amortit donc en moins d’un an dans la plupart des configurations.

Cette grille interne n’a de sens qu’en regard de ce que proposent les autres teneurs sur le même produit. Une fois les postes CE identifiés, la confrontation directe avec BoursoBank, Fortuneo, Bourse Direct et Trade Republic permet de chiffrer précisément l’écart annuel, et de répondre à la question PAA « pea caisse epargne vs boursorama ».

Pea caisse epargne vs Boursorama, Fortuneo, Bourse Direct et Trade Republic : le comparatif chiffré 2026

Les postes CE désormais décortiqués, le réflexe utile c’est de mettre les cinq grilles côte à côte. Les acteurs en deux lignes : la Caisse d’Épargne est une banque universelle (15 caisses régionales BPCE) ; BoursoBank, banque en ligne du groupe Société Générale ; Fortuneo, marque commerciale d’Arkéa Direct Bank (Crédit Mutuel Arkéa) ; Bourse Direct, courtier indépendant de la place parisienne ; Trade Republic, néo-courtier allemand sous agrément BaFin, dont l’offre PEA française a été lancée le 9 janvier 2025.

Tableau comparatif : 5 courtiers PEA face à face

| Poste | Caisse d’Épargne | BoursoBank PEA | Fortuneo PEA | Bourse Direct PEA | Trade Republic PEA |

|---|---|---|---|---|---|

| Frais ouverture | 0 € | 0 € | 0 € | 0 € | 0 € |

| Frais tenue de compte | 0,20 %/sem. (≤30 k€) | 0 € | 0 € | 0 € | 0 € |

| Droits de garde | 0,40 %/an (plafond légal) | 0 € | 0 € | 0 € | 0 € |

| Courtage ordre 500 € | ~7,00 € (forfait) | 1,99 € | 1,95 € | 0,99 € | 1,00 € forfait |

| Courtage ordre 5 000 € | ~25 € (~0,50 %) | 0,60 % min 5 € | 0,20 % à 0,35 % selon palier | 5 € forfait au-delà de 1 000 € | 1,00 € forfait quel que soit le montant |

| Univers ETF éligibles PEA | Sélection limitée, dominée par Ossiam (BPCE) | ~ 160 ETF PEA | sélection large (gamme Freetrade Amundi) | sélection large | ~ 218 ETF PEA |

| Plan d’investissement programmé (DCA) | Possible mais coûteux | Oui (épargne programmée) | Oui | Limité | Gratuit, intégré nativement |

| Frais transfert sortant | 15 €/ligne cotée, plafond 150 € | ~110 € (plafonné) | ~80 € | Souvent remboursés (jusqu’à 150 € PEA + 500 € courtage offerts, opérations 2026) | Remboursés sous forme d’offres promotionnelles régulières |

Données à jour — mai 2026. Susceptibles de varier selon la caisse régionale CE et les opérations promotionnelles des courtiers.

Les chiffres font ressortir trois écarts structurels. Les droits de garde à 0,40 %/an chez CE contre 0 € chez les quatre autres se cumulent sans contrepartie de service identifiable. Le forfait courtage sur petits ordres, 7 € chez CE contre 0,99 € à 1,99 € en ligne, pèse d’un facteur 4 à 7 sur la même opération de marché. Quant au plan d’investissement programmé, il n’existe vraiment qu’en ligne : Trade Republic l’intègre à coût nul, BoursoBank et Fortuneo à frais réduits, là où la grille CE n’a pas été conçue pour absorber des achats récurrents de petite taille.

Sur les ETF, la sélection CE reste dominée par la gamme Ossiam (filiale BPCE), périmètre nettement plus restreint que les ~160 ETF de BoursoBank, les ~218 de Trade Republic, ou la gamme large des autres courtiers.

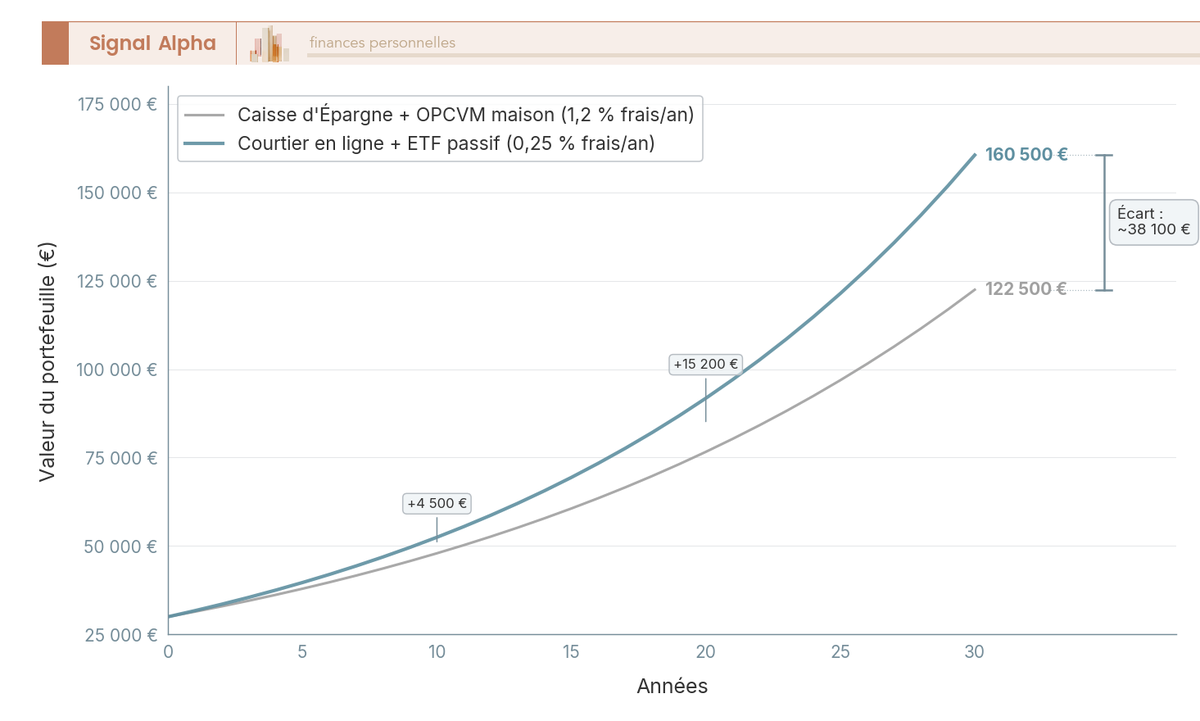

Simulation chiffrée : 30 000 € et 12 ordres/an, l’écart cumulé sur 5 ans

Pour traduire ces grilles en euros réellement sortis du portefeuille, profil type : 30 000 € sous gestion, 12 ordres/an de 500 € (DCA mensuel ETF), horizon 5 ans, aucune fiscalité (PEA non clos).

| Poste de coût | Caisse d’Épargne | BoursoBank | Trade Republic |

|---|---|---|---|

| Courtage annuel (12 × ordre 500 €) | 12 × 7 € = 84 € | 12 × 1,99 € = 23,88 € | 12 × 1 € = 12 € (ou 0 € si plan d’épargne) |

| Droits de garde annuels (30 k€ × 0,40 %) | 120 € | 0 € | 0 € |

| Tenue de compte annuelle (30 k€ × 0,20 % × 2) | ~ 120 € (souvent fusionnée avec droits de garde) | 0 € | 0 € |

| Coût annuel total estimé | ≈ 200 € à 240 € | ≈ 24 € | ≈ 0 € à 12 € |

| Coût total sur 5 ans | ≈ 1 000 à 1 200 € | ≈ 120 € | ≈ 0 à 60 € |

| Différentiel cumulé vs CE | — | −880 à −1 080 € | −950 à −1 200 € |

Données à jour — mai 2026. Hypothèses : portefeuille moyen stable à 30 k€, aucune fiscalité (PEA non clos), tenue de compte et droits de garde présentés bruts mais souvent globalisés en une seule ligne sur les relevés CE.

L’écart est là, noir sur blanc. Sur cinq ans, un même usage coûte entre 1 000 et 1 200 € chez CE contre 0 à 120 € chez un courtier en ligne, pour un service strictement identique sur le plan fiscal. La simulation est conservatrice : elle ignore les frais sur OPCVM. Si votre portefeuille est orienté vers les OPCVM maison Natixis Investment Managers à ~1 % de frais courants, contre 0,15-0,30 % pour un ETF passif équivalent, l’écart annuel monte à 500-700 €/an, soit 2 500 à 3 500 € sur cinq ans qui s’ajoutent au différentiel précédent.

Reste un point que le tableau ne capture pas : la qualité d’exécution. Trade Republic route la majorité de ses ordres via Lang & Schwarz Exchange (LS Exchange, Hambourg), avec un spread légèrement plus large sur les actions parisiennes ; un accès Euronext est proposé sur certaines lignes. CE, Bourse Direct et BoursoBank routent typiquement sur Euronext Paris en direct. Pour un DCA ETF, la différence est négligeable ; pour un stock-picker actif sur des small caps françaises, elle compte.

Note de Tom

j’ai testé une part significative des courtiers de la place sur mon allocation ETF, et ce qui ressort c’est qu’au-delà du tarif affiché, c’est la qualité d’exécution qui finit par compter sur les lignes peu liquides. Pour un DCA en ETF MSCI World, le tarif est roi ; pour un acheteur de small caps françaises, l’accès Euronext direct conserve une vraie valeur.

Conserver, transférer ou ouvrir ailleurs : trois règles de décision et la procédure

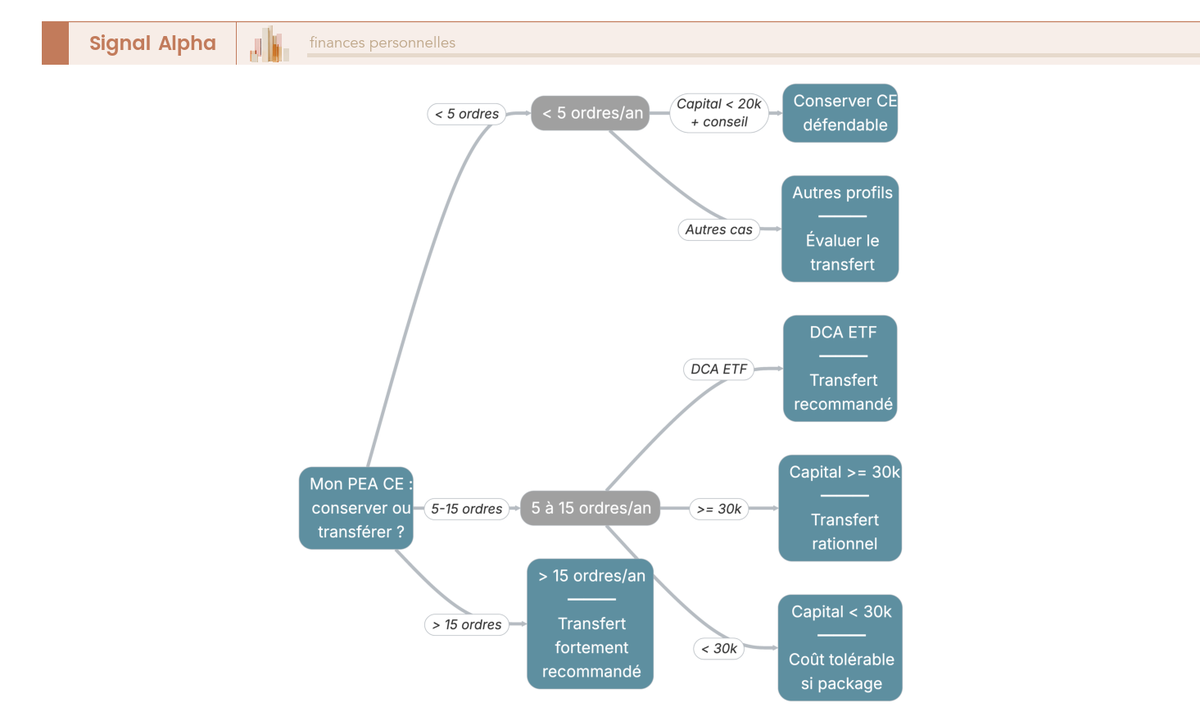

Conclure « partir, toujours » serait inexact. La vraie question : est-ce que votre profil tire un bénéfice net de la friction supplémentaire ? Trois cas justifient honnêtement de garder son PEA chez la Caisse d’Épargne, quatre cas font basculer l’arbitrage en faveur du transfert.

Trois cas où conserver son PEA Caisse d’Épargne reste défendable

Cas 1 — Volume très faible et conseil agence régulier. Moins de 5 ordres par an, capital en construction (< 20 k€), relation continue avec un conseiller pour piloter une stratégie patrimoniale globale. La friction reste faible en valeur absolue (moins de 100 €/an).

Cas 2 — Plan-package multi-produit. Le PEA est intégré dans un package (convention de compte, assurance, prêt immobilier, livrets, voire les parts sociales Caisse d’Épargne). Tenue de compte souvent offerte, droits de garde parfois remisés, et la résiliation isolée du PEA ne fait pas baisser la facture globale.

Cas 3 — Patrimoine mature et peu actif. PEA ouvert depuis 15 ans ou plus, valorisé au-dessus de 100 k€, faible turnover, retraits programmés post-5 ans. Ceci dit, avec le plafond légal de 150 €, l’arbitrage penche vite en faveur du transfert dès que l’écart annuel dépasse quelques centaines d’euros : un transfert s’amortit en moins d’un an.

Une nuance critique sur le conseil agence : il n’est ni indépendant ni gratuit au sens économique. Le conseiller est rémunéré indirectement par les rétrocessions sur OPCVM maison, connaît rarement les ETF passifs en profondeur, et par construction ne peut pas vous orienter vers un concurrent. Service réel, à valoriser au prix juste, pas à sur-valoriser.

Quatre cas où le transfert vers un courtier en ligne est rationnel

Cas 1 — DCA mensuel sur ETF. Le forfait CE de 7 €/ordre représente 3,5 % de frais sur un ordre de 200 €, éliminatoire à long terme. Trade Republic, BoursoBank et Fortuneo proposent un plan d’épargne ETF à frais quasi nuls.

Cas 2 — Capital > 30 k€ et > 8 ordres/an. L’écart cumulé sur 5 ans dépasse 1 000 €. Avec le plafond légal de 150 €, l’opération s’amortit en moins d’un an : l’arithmétique ne laisse pas place au doute.

Cas 3 — Autonomie et univers ETF large. Univers plus large (Amundi, Lyxor, iShares Core, Xtrackers, BNP Paribas Easy), données temps réel à coût modéré, ordres conditionnels avancés (OCO, stops trailing) absents de l’offre standard CE. Pour choisir son courtier d’arrivée, ce différentiel fonctionnel pèse autant que le tarif.

Cas 4 — Gestion en family office implicite. PEA conjoint + PEA enfants majeurs + PEA-PME : la tarification cumulée chez la CE explose, et le transfert devient massivement rentable dès la première année.

Un mot sur les remises d’entrée. Bourse Direct propose en 2026 jusqu’à 150 € de frais PEA + 500 € de courtage offerts ; Trade Republic rembourse ponctuellement les frais via offres promotionnelles. Ne choisissez jamais un courtier sur la seule remise d’entrée : le bonus s’évanouit en un an, le coût récurrent reste pour 10 à 30 ans. Dernière nuance, légalement contraignante celle-là : un contribuable ne peut détenir qu’un seul PEA classique à la fois (article L. 221-30 CMF). La seule voie légale pour migrer, c’est le transfert sortant, qui préserve l’antériorité fiscale. La clôture-réouverture détruit le compteur des 5 ans, erreur coûteuse à éviter.

Procédure de transfert sortant et options de retrait

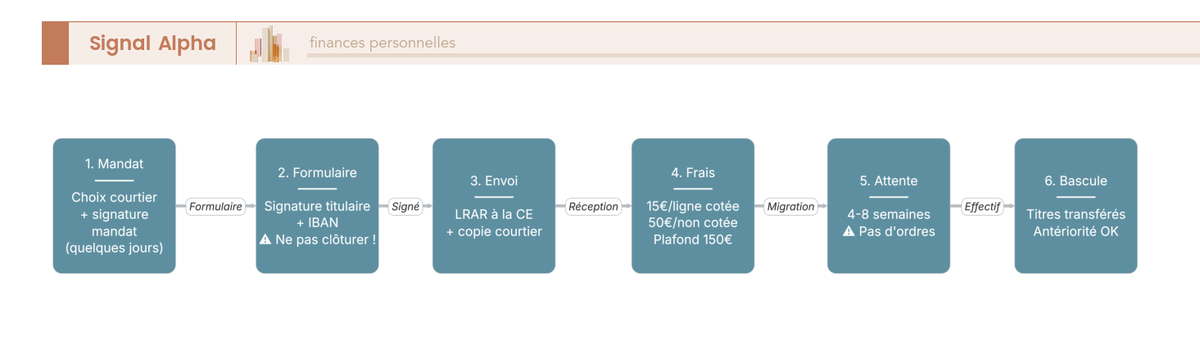

Une fois la décision prise, le transfert sortant se déroule en sept étapes.

- Choix du nouveau teneur et signature du mandat de transfert chez lui : c’est le courtier d’arrivée qui pilote l’essentiel de la procédure technique.

- Demande du formulaire de transfert sortant à la Caisse d’Épargne (agence ou espace client en ligne).

- Signature du formulaire : titulaire, date, IBAN du compte-espèces de destination.

- Envoi à la Caisse d’Épargne en LRAR, copie au courtier d’arrivée.

- Paiement des frais plafonnés par le décret n° 2020-95 du 5 février 2020 : 15 € par ligne titres cotés, 50 € par ligne non cotés, plafond global 150 €.

- Délai de 4 à 8 semaines d’indisponibilité technique pour la migration des lignes.

- Bascule : les titres apparaissent chez le nouveau teneur, l’antériorité fiscale est conservée.

| À faire avant tout transfert | À éviter | Erreur fréquente par étape |

|---|---|---|

| Récupérer la date d’ouverture initiale du PEA (le compteur des 5 ans suit le plan, pas l’établissement) | Clore le PEA puis en ouvrir un autre — vous perdriez l’antériorité fiscale | Confondre « transfert » (préserve l’antériorité) et « clôture-réouverture » (la détruit) |

| Demander à la Caisse d’Épargne le formulaire de transfert sortant PEA | Demander à votre nouveau courtier de tout faire seul — la signature client doit être recueillie chez le sortant comme chez l’entrant | Oublier le formulaire de transfert qui suit le mandat signé chez le nouveau teneur |

| Vérifier que toutes les lignes sont transférables chez le nouveau teneur (rares produits obscurs non repris) | Lancer un transfert à cheval sur la date de versement du dividende d’une grosse ligne | Recevoir le dividende sur compte-titres orphelin, créant des écritures à régulariser |

| Anticiper 4 à 8 semaines d’indisponibilité de gestion | Lancer un transfert avant un événement de marché majeur (élections, banque centrale) sans plan B | Subir une volatilité forte sans pouvoir agir sur le portefeuille |

| Comparer si le nouveau courtier rembourse les frais de transfert | Choisir un courtier sur la seule remise commerciale d’entrée | Négliger le coût récurrent (courtage + DCA) au profit d’un bonus ponctuel |

| Conserver trace écrite de tous les échanges et du formulaire signé | Détruire les relevés CE post-transfert | Perdre la trace fiscale en cas de contrôle |

Données à jour — mai 2026.

Pour les retraits, vous avez trois options. Option 1 — Retrait partiel après 5 ans : on vend tout ou partie des titres, on vire le solde vers le compte courant, et on continue à verser ; le plan reste ouvert, capitalise en franchise IR, seuls les PS 18,6 % sont dus sur la fraction de gains. Option 2 — Retrait avant 5 ans : clôture du plan et PFU 31,4 % sur la totalité des gains, sauf cas de force majeure (licenciement, invalidité, décès du conjoint, surendettement). Option 3 — Clôture définitive après 5 ans : les fonds reviennent en compte courant, les PS 18,6 % s’appliquent sur les gains réalisés.

Le transfert validé ou la décision de conserver assumée, l’antériorité fiscale est sécurisée, le compteur des 5 ans suit le plan, et la réallocation peut se prendre sur la grille du teneur retenu.

Conclusion

Sur le terrain fiscal, le pea caisse epargne ne fait ni mieux ni moins bien que ses concurrents en ligne, c’est la grille tarifaire qui creuse tout l’écart. Droits de garde à 0,40 %/an au plafond légal contre 0 € chez BoursoBank, Fortuneo, Bourse Direct ou Trade Republic, forfait courtage à 7 € qui rend le DCA mensuel intenable, et frais courants des OPCVM maison Natixis qui peuvent grignoter jusqu’à un point de performance annuelle, sur 30 000 € l’écart cumulé atteint 1 000 à 1 200 € sur cinq ans, davantage encore si le plan est orienté OPCVM actifs. Avec la hausse des PS à 18,6 % depuis le 1ᵉʳ janvier 2026, chaque euro de friction prélevé en amont pèse plus lourd. Conserver son plan reste défendable dans trois cas, un volume très faible avec conseil agence, un package multi-produit, ou un patrimoine mature peu actif. Dans tous les autres, le plafond légal de 150 € sur les frais de transfert sortant rend l’arbitrage limpide, antériorité fiscale préservée.

Pour aller plus loin, on a passé en revue les meilleurs PEA du marché en 2026 pour choisir un teneur d’arrivée, et les CTO complémentaires au PEA une fois le plafond de 150 000 € atteint.

FAQ – PEA Caisse d’Épargne : les questions fréquentes

C’est quoi un PEA Caisse d’Épargne ?

Le PEA Caisse d’Épargne est un PEA bancaire — appelé aussi PEA numéraire — par opposition au PEA assurance, contrat de capitalisation que la Caisse d’Épargne ne distribue pas. Il combine un compte-espèces non rémunéré, qui reçoit les versements et les dividendes, et un compte-titres dédié sur lequel sont logés actions, ETF et OPCVM éligibles. Le cadre légal est strictement identique à celui de tout autre teneur de compte : la Caisse d’Épargne applique les mêmes plafonds, les mêmes règles d’éligibilité et la même fiscalité que BoursoBank, Trade Republic ou Bourse Direct.

Quel est le plafond du PEA Caisse d’Épargne ?

Le PEA classique est plafonné à 150 000 € de versements, indépendamment de la valeur de marché du portefeuille. Un PEA ouvert il y a quinze ans et valorisé à 300 000 € reste parfaitement régulier : c’est le total des apports en espèces qui est limité, pas la performance accumulée. En complément, un PEA-PME peut être ouvert avec un plafond distinct, mais le cumul des deux est encadré à 225 000 €. Ces règles s’appliquent à l’identique chez tous les teneurs de compte.

Quels sont les frais de garde du PEA Caisse d’Épargne ?

Les droits de garde s’élèvent à 0,40 % par an sur l’encours, soit le plafond légal autorisé par décret depuis la loi PACTE. Sur un portefeuille de 50 000 €, cela représente 200 € par an, soit 6 000 € sur 30 ans sans même intégrer la croissance du capital. Au-delà de 100 000 €, la facture dépasse 400 €/an. C’est l’écart structurel le plus important avec les courtiers en ligne purs, qui n’appliquent aucun droit de garde sur le PEA. Pour ceux qui hésitent à basculer, le comparatif des PEA 2026 détaille les grilles ligne à ligne.

Le PEA Caisse d’Épargne est-il adapté aux ETF ?

Dans la pratique, l’offre CE se révèle limitée pour les investisseurs en ETF passifs. L’univers disponible est dominé par la gamme Ossiam (filiale BPCE), nettement plus restreint que les ~160 ETF de BoursoBank ou les ~218 de Trade Republic. Le forfait minimum de courtage à 7 €/ordre rend par ailleurs le DCA mensuel sur ETF très coûteux — 3,5 % de frais sur un ordre de 200 €. Enfin, les OPCVM maison Natixis IM proposés en agence affichent des frais courants de 0,8 à 1,5 %/an contre 0,15 à 0,30 % pour un ETF passif équivalent. Pour choisir ses ETF UCITS éligibles PEA, un courtier en ligne offre bien plus de souplesse.

PEA Caisse d’Épargne vs Boursorama : que choisir ?

Pour un portefeuille de 30 000 € avec 12 ordres par an, le coût annuel chez la Caisse d’Épargne tourne autour de 200 à 240 €, contre environ 24 € chez BoursoBank. Sur 5 ans, l’écart cumulé dépasse 880 à 1 080 €. BoursoBank facture 0 € de tenue de compte, 0 € de droits de garde et environ 1,99 € sur un ordre de 500 €. La Caisse d’Épargne conserve un avantage sur un seul critère : l’accompagnement humain en agence, utile pour des profils qui ne souhaitent pas gérer leur portefeuille en totale autonomie. En dehors de ce cas, l’écart tarifaire est difficile à justifier.

Peut-on avoir deux PEA Caisse d’Épargne ?

Non. Un contribuable ne peut détenir qu’un seul PEA classique à la fois, quelle que soit la banque — c’est une règle légale posée par l’article L. 221-30 du Code monétaire et financier. La seule façon légale de changer d’établissement est le transfert sortant, qui préserve intégralement l’antériorité fiscale. En revanche, un PEA classique peut être cumulé avec un PEA-PME (plafonds distincts), et au sein d’un couple, chaque conjoint peut détenir son propre PEA classique — un foyer peut donc loger jusqu’à 450 000 € au global en combinant deux PEA et deux PEA-PME.

Comment récupérer l’argent de son PEA Caisse d’Épargne ?

Après 5 ans de détention, un retrait partiel ne clôture plus le plan. Les titres sont vendus, le solde vire vers le compte courant, et de nouveaux versements restent possibles jusqu’au plafond de 150 000 €. Seuls les prélèvements sociaux à 18,6 % (taux LFSS 2026) s’appliquent sur la fraction de gains correspondante, l’impôt sur le revenu étant exonéré. Avant 5 ans, tout retrait entraîne la clôture du plan et une imposition au PFU de 31,4 % sur l’ensemble des gains, sauf les cas de force majeure légalement listés : licenciement, invalidité, décès du conjoint, surendettement.

Quel délai pour un transfert PEA depuis la Caisse d’Épargne ?

Dans la pratique, un transfert sortant prend 4 à 8 semaines à partir de la réception du formulaire signé par la Caisse d’Épargne. Pendant cette période, le portefeuille est techniquement indisponible : aucune opération de marché n’est possible. Il vaut mieux éviter de lancer le transfert à l’approche d’un événement de marché majeur ou à cheval sur la date de versement d’un dividende important. L’antériorité fiscale est préservée intégralement : le compteur des 5 ans suit le plan, pas l’établissement. Pour choisir son courtier d’arrivée, le comparatif des courtiers bourse recense les offres et promotions de transfert en cours.

Peut-on transférer son PEA Caisse d’Épargne sans perdre l’ancienneté fiscale ?

Oui : le compteur des 5 ans est attaché au plan, pas à l’établissement. Un transfert sortant préserve intégralement l’antériorité fiscale, à condition de passer par la procédure formelle et non par une clôture suivie d’une réouverture, qui détruit le compteur. Les frais de transfert sont plafonnés à 150 € par PEA (décret n° 2020-95 du 5 février 2020), soit 15 € par ligne de titres cotés et 50 € par ligne de titres non cotés. Avec un écart de coût annuel de plusieurs centaines d’euros, ce plafond légal rend le transfert rentable en moins d’un an dans la plupart des configurations.