Dernière mise à jour : mai 2026

Vous avez vu passer le ticker ETL sur Boursorama, le cours autour de 2,80 € en mai 2026, et la mention « Eutelsat » dans une vieille liste d’actions à dividende. Vous vous demandez s’il faut profiter d’un titre déprimé sur fond de souveraineté spatiale européenne, ou s’il s’agit d’un piège où le capex IRIS² et la concurrence Starlink finiront par avoir raison du bilan. Le problème, c’est que la quasi-totalité des contenus disponibles s’arrête à un graphique de cours et à un avis bull/bear sommaire, sans creuser ce qui a fondamentalement changé depuis la fusion avec OneWeb en septembre 2023.

Or il s’est passé beaucoup de choses récemment. L’augmentation de capital de 1,5 Md€ exécutée fin 2025 a dilué les minoritaires d’environ un tiers, le dividende est suspendu depuis fin 2022, S&P a retiré sa notation en septembre 2025, et Starlink a franchi les 10 000 satellites actifs en mars 2026. En pratique, ce qu’on voit, c’est que beaucoup d’investisseurs particuliers confondent encore Eutelsat avec un titre de rendement, alors que le dossier est devenu un pari de turnaround industriel à horizon 2028-2030.

Alors, faut il investir dans eutelsat en 2026 ? Plutôt qu’une recommandation, on décortique ici ce qu’on achète vraiment quand on prend une ligne sur l’action Eutelsat Group (ETL), avec une comparaison de la thèse bull et de la thèse bear, et une grille de décision concrète selon votre profil, votre horizon et votre éligibilité au PEA.

1. Eutelsat post-fusion : ce que l’on achète vraiment en 2026

Avant de juger un cours ou une thèse, il faut savoir ce qu’on a en face. Eutelsat en 2026, ce n’est plus l’opérateur GEO français que beaucoup ont en tête depuis dix ans, c’est un groupe hybride né d’une fusion récente, dont le périmètre industriel a été réinventé. On part de l’identité juridique et de la double infrastructure satellite, avant de regarder de quoi vit réellement le groupe segment par segment.

1.1 Une fusion 2023 qui change tout : Eutelsat Group, GEO + LEO

Eutelsat Group SA est une société anonyme française dont le siège est installé à Issy-les-Moulineaux. Le titre se négocie sur Euronext Paris sous le ticker ETL (ISIN FR0010221234) et, en parallèle, sur le London Stock Exchange sous le même ticker. La société telle qu’on la connaît aujourd’hui n’existe que depuis le 28 septembre 2023, date de la fusion entre Eutelsat Communications, l’opérateur GEO européen historique, et OneWeb, la constellation LEO britannique. L’opération s’est faite par échange d’actions, sans apport d’argent frais initial, ce qui explique pourquoi le bilan a très vite eu besoin d’être consolidé par la suite.

Cette fusion a doté le groupe d’une infrastructure unique parmi les opérateurs européens cotés. D’un côté, environ 33 satellites géostationnaires à 36 000 km, qui diffusent historiquement des bouquets TV en Europe, Moyen-Orient et Afrique. De l’autre, environ 600 satellites en orbite basse à 1 200 km, soit la constellation OneWeb, dont la cible historique est de 648 satellites actifs plus quelques spares. C’est ce double étage GEO + LEO qui justifie le nouveau nom commercial « Eutelsat Group » et qui structure tout le reste, du business model à la dette.

La double cotation Paris-Londres n’est pas qu’un héritage symbolique, vous verrez vite pourquoi. Elle reflète un actionnariat partagé entre intérêts français, britanniques, indiens (Bharti Global) et logistiques (CMA CGM), un point qui pèsera directement sur la mécanique des augmentations de capital qu’on traite plus loin. Mais avant les chiffres, il faut comprendre ce qui rentre dans la caisse aujourd’hui.

1.2 De quoi vit Eutelsat aujourd’hui : Video, Government, IRIS²

Sur l’exercice fiscal FY2024-25, clos le 30 juin 2025, le chiffre d’affaires consolidé d’Eutelsat Group s’est établi à 1 226 M€, en léger recul par rapport aux 1 268 M€ de FY2023-24. La répartition par activité raconte une transition industrielle qui n’est ni théorique, ni anodine.

| Segment | Part du CA FY2024-25 | Dynamique |

|---|---|---|

| Video (broadcast TV GEO) | ~45 % | Déclin structurel, migration OTT |

| Government Services | ~22 % | Forte croissance, contrat 1 Md€ Min. Armées FR |

| Fixed Connectivity | ~16 % | Sous pression concurrentielle (Starlink) |

| Mobile Connectivity (aéro/maritime) | ~14 % | En croissance |

| Autre | ~3 % | — |

Données à jour — mai 2026.

Autrement dit, près de la moitié du chiffre d’affaires vient encore d’une activité en déclin structurel, à mesure que les bouquets TV satellitaires perdent du terrain face aux plateformes OTT et que des satellites en fin de vie ne sont pas tous remplacés. Le management commente la transformation sans publier de guidance chiffrée précise sur la baisse Video, et c’est un signal en soi : la priorité affichée est de raconter le pivot, pas de projeter une trajectoire négative explicite.

Le second pilier, Government Services, change la nature du dossier. Eutelsat a signé un contrat-cadre d’environ 1 Md€ avec le Ministère des Armées français, sur des marges historiquement élevées et des durées longues. C’est ce qui transforme progressivement Eutelsat d’opérateur broadcast en opérateur de souveraineté numérique européenne, une lecture qui sera mobilisée plus loin pour évaluer la thèse bull et alimenter votre regard sur l’eutelsat avenir.

À cette mécanique se superpose IRIS² (Infrastructure for Resilience, Interconnectivity and Security by Satellite), le programme phare de connectivité souveraine de l’Union européenne, doté d’un budget de 10,6 Md€ sur la décennie. La concession a été attribuée le 31 octobre 2024 au consortium SpaceRISE, qui réunit Eutelsat, SES et Hispasat comme opérateurs principaux. Eutelsat y joue un rôle clé d’autorité technique sur la composante LEO, son terrain OneWeb. Le plan de refinancement de OneWeb Gen2 a été finalisé le 5 mars 2026, avec une capacité opérationnelle initiale visée en 2028. Conséquence : les revenus IRIS² ne deviendront matériels qu’à horizon 2028-2030, donc la thèse industrielle est réelle mais lointaine.

Un dernier point sous-estimé sur le positionnement, c’est que Eutelsat ne cherche pas à concurrencer Starlink sur le marché grand public européen. Le groupe se concentre sur les segments où la souveraineté ou les contrats institutionnels priment, c’est-à-dire le B2B, le gouvernemental et le défense. Confondre le combat Eutelsat-Starlink avec un duel B2C est l’une des erreurs de lecture les plus courantes du dossier, et c’est aussi celle qui biaise le plus l’eutelsat actualité que vous lirez dans la presse généraliste.

Le périmètre industriel désormais clair, il faut regarder les chiffres : le bilan, le capex, le cash. C’est là que se joue concrètement la viabilité de la thèse Eutelsat, et c’est là que se cache la mauvaise surprise pour celui qui croit acheter un titre de rendement.

2. Santé financière : dette, capex, dividende suspendu

Vous avez à présent en tête un opérateur GEO + LEO en pleine transformation, dont les revenus IRIS² ne deviendront matériels qu’à partir de 2028-2030. La question qui suit, c’est de savoir si le bilan tient pendant la traversée. On suit l’argent dans cet ordre : le triptyque CA / EBITDA ajusté / capex qui dessine la courbe en J inversé du free cash flow, puis les deux conséquences directes pour le minoritaire, à savoir le dividende et la dilution.

2.1 CA, EBITDA ajusté, capex : la courbe en J inversé du free cash flow

Le triptyque financier d’Eutelsat raconte une phase de J inversée : on accepte un free cash flow (FCF) négatif aujourd’hui pour financer les investissements censés générer le cash de demain. Les chiffres récents et la guidance management permettent d’ancrer cette trajectoire et de cadrer ce que pèse vraiment l’eutelsat bourse à ce stade.

| Indicateur | FY2023-24 | FY2024-25 | FY2025-26 (guidance) |

|---|---|---|---|

| Chiffre d’affaires (M€) | 1 268 | 1 226 | ~1 150 (consensus ~1 148) |

| EBITDA ajusté (M€) | 697 | 676 | Marge légèrement inférieure |

| Capex (M€) | proche de l’EBITDA | ~600 | ~900 |

| Free cash flow opérationnel | proche de zéro | négatif | négatif (pic d’investissement) |

Données à jour — mai 2026.

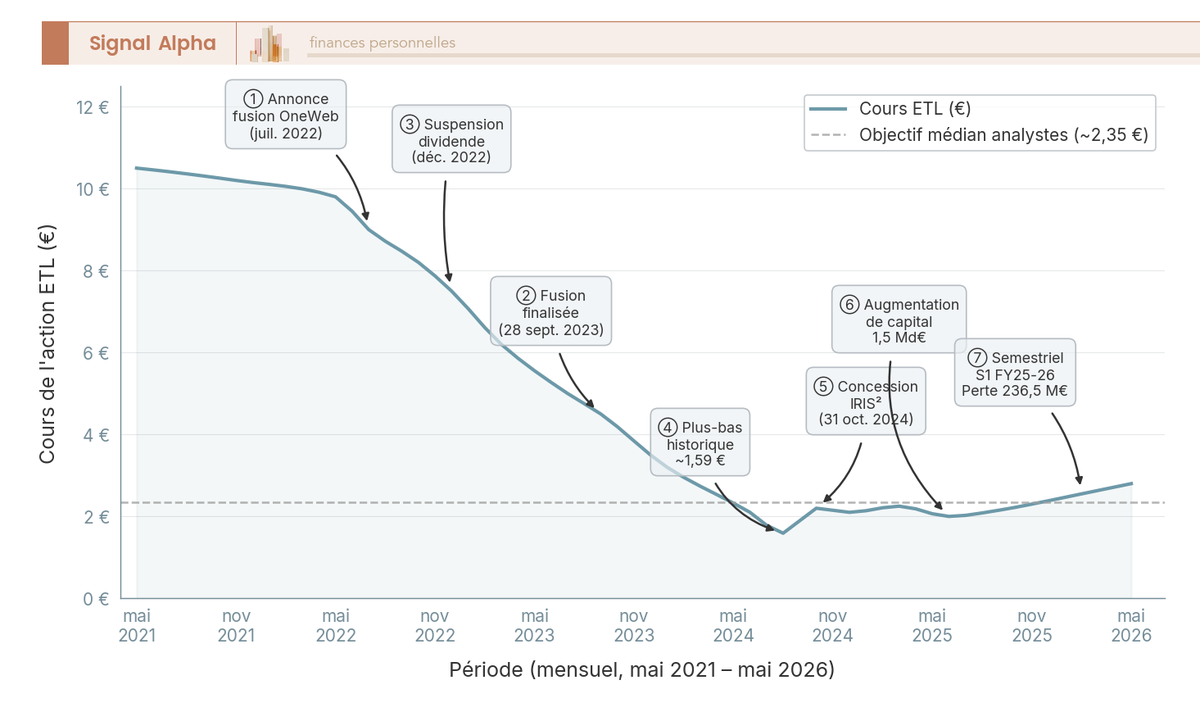

En clair, le capex passe d’environ 600 M€ en FY2024-25 à environ 900 M€ en FY2025-26, pour un pic attendu autour de FY2026-27 puis une normalisation à partir de FY2028-29. Sur cette même période, l’EBITDA ajusté glisse légèrement (676 M€ en FY2024-25). Le semestriel S1 FY2025-26, publié le 13 février 2026, a d’ailleurs fait apparaître une perte nette de 236,5 M€ sur six mois, un chiffre qui choque mais qui est cohérent avec ce calendrier d’investissement.

La dette nette s’élevait à 2 627 M€ au 30 juin 2025. Après l’augmentation de capital (AK) de 1,5 Md€ exécutée fin 2025, le ratio dette nette / EBITDA ajusté était redescendu à 2,0x au 31 décembre 2025. Fitch projette néanmoins un retour vers ~2,4x à fin FY2025-26, parce que le pic de capex Gen2 et IRIS² réabsorbe une partie de l’effet bénéfique de l’AK. Le levier reste donc surveillé sans traduire une zone de stress immédiate. Toute la rentabilité économique du dossier se joue dans la capacité à faire repasser le FCF en zone positive entre FY2027-28 et FY2029-30, lorsque le capex normalisera et que les revenus Government et IRIS² monteront en puissance.

2.2 Dividende suspendu : Eutelsat n’est pas un titre de rendement

C’est la clarification la plus utile pour un particulier qui regarde l’eutelsat action aujourd’hui : Eutelsat dividende 2026, il n’y en a pas, et aucune communication management n’évoque sa reprise. Le dernier acompte a été versé le 16 décembre 2022 (ex-date 17 novembre 2022), donc avant la fusion. Depuis 2023, la priorité affichée est sans ambiguïté, avec d’abord l’investissement (Gen2, IRIS²) et ensuite le désendettement.

Beaucoup d’outils patrimoniaux et de listes d’actions à dividende grand public continuent pourtant de mentionner Eutelsat comme valeur de rendement, parce qu’ils s’appuient sur des historiques antérieurs à la fusion 2023. Tout investisseur qui cherche un rendement courant doit explicitement écarter Eutelsat de sa liste, sous peine de construire une stratégie de revenus sur un titre qui n’en distribue plus. Le sujet est traité plus largement dans notre guide actions à dividendes 2026 : PS à 18,6 %, Aristocrats, Real Estate et REIT US.

Le profil de crédit pointe dans la même direction. S&P Global a retiré sa notation sur Eutelsat le 16 septembre 2025 (rating antérieur ‘B-‘), et Moody’s a confirmé une notation Ba3 perspective stable le 1er décembre 2025. Concrètement, le crédit reste catégorisé spéculatif (high yield), avec un coût de refinancement structurellement plus élevé qu’un comparable investment grade, et le retrait de la couverture S&P réduit la transparence du marché obligataire sur le titre.

Note de Henri

quand on suit la politique monétaire, on apprend que les pics de capex sur des actifs longs ne se jugent pas à leur niveau absolu, mais au moment du cycle de taux où ils tombent. Faire dérouler un capex de 900 M€ par an dans un environnement de taux qui se détend rend le coût de refinancement nettement plus supportable que ce que les chiffres bruts suggèrent, c’est un point que peu de commentaires sur Eutelsat intègrent.

Le dividende est suspendu, le crédit est spéculatif, le capex est au pic. Reste à comprendre comment le management a financé cette trajectoire, et ce que cela implique pour la part détenue par un actionnaire minoritaire.

2.3 Augmentation de capital 1,5 Md€ et risque de dilution résiduelle

La fusion de septembre 2023 s’était faite par échange d’actions, sans cash neuf. Pour financer la phase haute du capex, Eutelsat a annoncé en juin 2025 une augmentation de capital (AK) de 1,5 Md€, exécutée entre novembre et décembre 2025. La structure de l’opération est instructive : 828 M€ ont été levés via une augmentation réservée aux actionnaires de référence, et 670 M€ via des droits préférentiels de souscription (DPS) ouverts à tous les actionnaires existants, avec un prix d’émission significativement décoté par rapport au cours pré-annonce.

Pour un minoritaire passif qui n’a pas suivi en exerçant ses DPS, la dilution est très significative. Si l’on rapporte les ~1,5 Md€ levés à la capitalisation post-AK d’environ 3 Md€, la part détenue a pu être réduite d’environ un tiers. La règle pratique qui en découle est claire : ne jamais positionner Eutelsat en concentration au-delà de 2 à 3 % du portefeuille actions, parce qu’une nouvelle AK reste possible si le capex IRIS² ou Gen2 dérape, et qu’à cette taille de ligne une nouvelle dilution n’abîme pas le portefeuille global. C’est l’un des rares points sur lesquels la question « faut il investir dans eutelsat » ne se discute plus, si la réponse est oui, c’est avec une taille modeste, et le même raisonnement s’applique quand on se demande plus largement faut-il investir en bourse actuellement sur des dossiers de transformation.

L’AK a aussi recomposé le tour de table. La géographie de l’actionnariat post-augmentation se présente ainsi.

| Actionnaire | Part post-AK | Origine |

|---|---|---|

| Bpifrance Participations + État français + FSP | ~30 % | Renforcée fin 2025 |

| Bharti Global (Sunil Mittal) | ~17 % | Issu de OneWeb |

| HM Government (Royaume-Uni) | ~11 % | Hérité de OneWeb, renforcé 2025 |

| CMA CGM (Rodolphe Saadé) | ~7,5 % | Investissement 2022-2023 |

| Flottant et autres | ~35 % | — |

Données à jour — mai 2026.

Deux conséquences pratiques sortent de cette table, et elles influent directement sur l’eutelsat cours au quotidien. Le flottant inférieur à 40 % maintient une liquidité correcte sur le titre, mais expose les volumes à des secousses lorsqu’un actionnaire de référence ajuste sa position. Et la gouvernance est partagée entre quatre blocs aux intérêts partiellement divergents (souveraineté française, héritage britannique, intérêt indien via Bharti, logique logistique avec CMA CGM), donc les arbitrages stratégiques peuvent privilégier IRIS² et l’autonomie européenne au détriment de la rémunération du minoritaire d’eutelsat communications. C’est une logique de souveraineté plus que de cash-back, rarement explicitée dans les contenus disponibles, mais qui pèse directement sur la façon de calibrer vos attentes en tant qu’actionnaire.

3. Thèse bull, thèse bear et cours de l’action ETL

Les fondamentaux sont décortiqués, le risque de dilution est cadré. Reste à confronter ce que le marché en a fait, autrement dit la trajectoire du cours, les objectifs des brokers et les deux récits qui s’affrontent sur 5 ans. On part du cours avant la confrontation bull / bear, parce que c’est l’écart entre les deux qui dit où se trouve la vraie marge de sécurité.

3.1 Cours ETL sur 5 ans et consensus brokers : le marché paie déjà la prudence

Avant juillet 2022, le cours évoluait dans une zone à deux chiffres en euros. L’annonce de la fusion OneWeb a déclenché une chute brutale, suivie d’un plus-bas autour de 1,59 € en 2024. Depuis début 2026, le titre a rebondi de l’ordre de +28 % sur trois mois, jusqu’à la zone 2,72 – 2,91 € au 4 mai 2026, pour une capitalisation post-AK d’environ 3,2 Md€.

Le titre est suivi par une dizaine de brokers (Oddo BHF, Kepler Cheuvreux, Bryan Garnier, Berenberg, Barclays, JP Morgan, Deutsche Bank, BNP Paribas Exane). Au printemps 2026, l’objectif médian consensus se situe autour de 2,33 – 2,40 € (Zonebourse, Ideal-Investisseur), et Deutsche Bank publiait en décembre 2025 un objectif à 2,30 € en rating Hold. Une nuance compte ici : les brokers franco-européens (Oddo, Kepler) sont plus constructifs sur la thèse IRIS² que les anglo-saxons (Barclays, JP Morgan), davantage focalisés sur le capex et la pression Starlink.

L’arithmétique est inconfortable pour quiconque entre aujourd’hui : à 2,80 € de cours pour un objectif médian autour de 2,35 €, le marché paie déjà une partie de la thèse de redressement. La marge de sécurité visible s’est resserrée après le rebond, et c’est typiquement la zone où les analystes deviennent statistiquement vendeurs. Sur la mécanique de sélection de titres dans ce type de contexte, voir stock picking en 2026, avec 98 % des fonds actifs européens battus par leurs indices selon SPIVA.

3.2 Thèse bull vs thèse bear : IRIS² et défense face à Starlink, capex et gouvernance

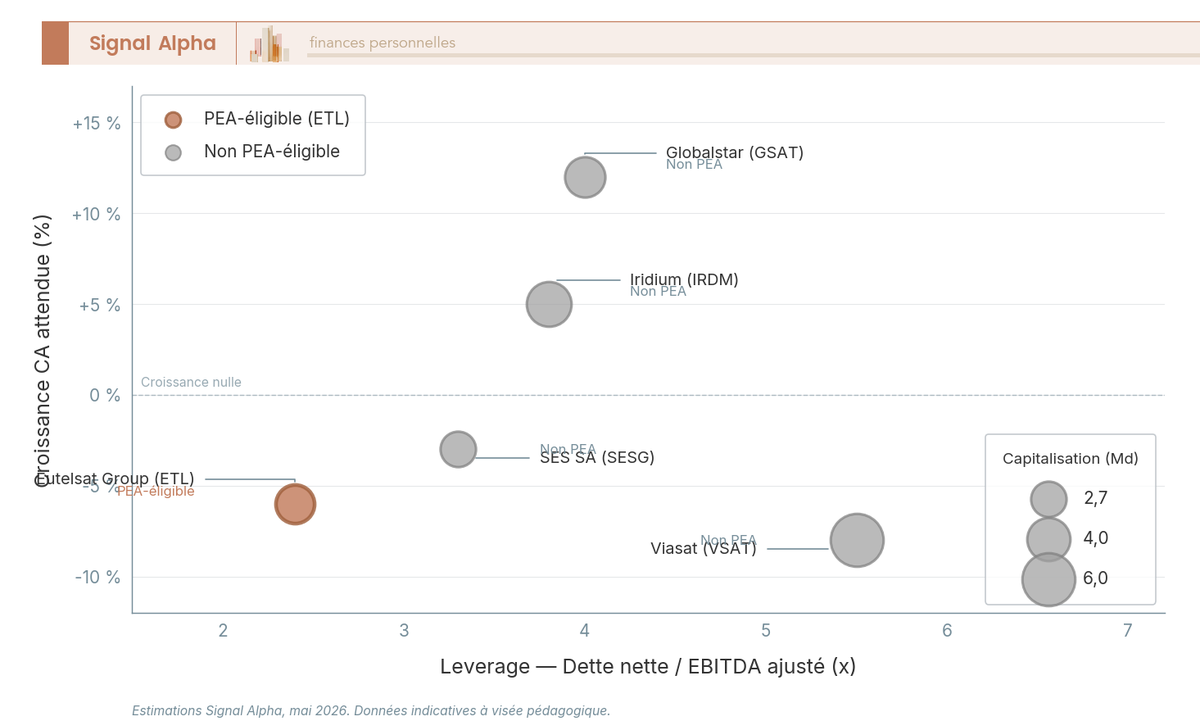

Quatre arguments soutiennent la thèse bull. Multiple compressé d’abord, avec une capitalisation d’environ 3,2 Md€ pour 1,2 Md€ de CA et 0,68 Md€ d’EBITDA ajusté, soit une décote nette par rapport aux comparables historiques. IRIS² ensuite, dont le budget de 10,6 Md€ et la concession SpaceRISE attribuée le 31 octobre 2024 offrent une visibilité de revenus longue durée sur un client souverain, à faible risque d’annulation politique. Composante défense également, portée par le contrat-cadre 1 Md€ avec le Ministère des Armées français et un contexte de hausse durable des budgets européens. Scénario deep value enfin, dans lequel une normalisation du FCF en 2028-2030 et un retour, même modeste, du dividende rendraient une cible supérieure à 4-5 € raisonnable plutôt qu’optimiste.

Quatre risques pèsent en sens inverse. Starlink a franchi les 10 000 satellites actifs en mars 2026 (soit environ quinze fois la flotte OneWeb), avec une pression durable sur les marges Connectivity, et Kuiper d’Amazon entre en phase commerciale courant 2026. Le risque d’exécution capex reste ouvert, parce qu’un dérapage Gen2 ou IRIS² peut déclencher une nouvelle AK, comme l’historique 2023-2025 vient de le montrer. Le déclin du segment Video (~45 % du CA) peut accélérer plus vite qu’anticipé et fragiliser le coussin GEO. Enfin, la gouvernance de coalition continue de privilégier la souveraineté sur la rémunération du minoritaire, et le retrait de la notation S&P en septembre 2025 dégrade la transparence financière.

La dissymétrie est claire : la thèse bull repose sur du temps long (IRIS² matériel à partir de 2028-2030) tandis que la thèse bear opère en temps présent. C’est typique d’un dossier de deep value patient, dont la décote n’est cohérente qu’avec un horizon supérieur à 5 ans. Sur la distinction entre vraie décote et piège de valeur, voir noter guide value investing 2026 : actions décotées, ratios PER et comment distinguer la vraie décote du piège de valeur.

4. Comment investir concrètement : PEA, alternatives, grille de décision

La thèse est cadrée, le risque est calibré. Reste la question concrète qui vous intéresse : si vous décidez d’entrer, dans quelle enveloppe, avec quelle taille, et avec quelles alternatives si le profil ne vous convient pas ? On part du choix de l’enveloppe avant de regarder les alternatives cotées et l’arbre de décision.

4.1 PEA ou CTO : pourquoi le PEA est presque toujours la bonne réponse

Eutelsat Group SA étant une société française à siège fiscal en France, ses actions cotées sur Euronext Paris sont éligibles au PEA, ce que confirment les listes officielles publiées par Bourse Direct, BoursoBank et Fortuneo. C’est l’un des rares dossiers satellitaires accessibles dans cette enveloppe pour un particulier français.

| Critère | PEA | CTO |

|---|---|---|

| Éligibilité Eutelsat | Oui (société française) | Oui |

| Plafond de versement | 150 000 € (PEA) ou 225 000 € combiné PEA + PEA-PME | Pas de plafond |

| Fiscalité dividendes (perçus en compte) | Non imposés tant qu’aucun retrait ; à la sortie après 5 ans : IR exonéré, PS 18,6 % | Dividendes imposés au PFU 31,4 % (IR 12,8 % + PS 18,6 %) chaque année |

| Fiscalité plus-values | Après 5 ans : IR exonéré, PS 18,6 % | PFU 31,4 % (option barème possible) |

| Retenue à la source | Pas applicable (société FR, distribution sur compte FR) | Pas applicable (société FR) |

Données à jour — mai 2026.

Concrètement, sur un dossier de turnaround à dividende suspendu mais à potentiel de plus-value à 5-7 ans, le PEA conserve environ 18 % de plus-value nette de plus que le CTO si le cours double sur l’horizon. Vous trouvez une analyse complete courtier par courtier dans notre comparatif PEA 2026, et la logique du compte-titres ordinaire en complément quand le plafond PEA est saturé.

Une confusion revient régulièrement : le PEA modifie la fiscalité de sortie, il ne protège pas contre la baisse du cours. Acheter Eutelsat en PEA reste un acte de prise de risque sur le sous-jacent. Côté frais de courtage (Bourse Direct 0,99 €, Trade Republic 1 €, BoursoBank ~1,99 € sous 500 €, Saxo 0,08 % au-delà de 1 000 €), pour une ligne de 500 à 2 000 €, vous restez sous 0,5 % de friction, négligeable au regard de la volatilité d’ETL.

4.2 Alternatives cotées et ETF : SES, Iridium, Viasat, Aerospace & Defense

Si Eutelsat ne vous convient pas, le paysage des opérateurs satellitaires cotés est étroit, et surtout contraignant pour un PEA. SES SA (Luxembourg/Paris, ~2,7 Md€, GEO + MEO O3b, partenaire IRIS²) n’est pas éligible PEA en raison de son siège luxembourgeois. Iridium Communications (NASDAQ, ~4,3 Md$, LEO voix/data) et Viasat (NASDAQ, ~6 Md$, GEO + Inmarsat) sont américaines, donc CTO uniquement.

Les ETF Aerospace & Defense ne corrigent pas vraiment le problème pour un investisseur PEA. L’iShares US Aerospace & Defense (ITA) n’est pas UCITS, donc inéligible, et l’Amundi MSCI Global Aerospace & Defense, bien qu’UCITS, n’est pas non plus PEA-éligible. Les ETF accessibles en PEA restent des paniers synthétiques généralistes où Eutelsat ne pèse qu’une fraction marginale, dominés par Lockheed Martin, RTX, Airbus ou BAE Systems. Conséquence pratique pour le particulier français qui veut une exposition pure-play satellitaire en PEA : Eutelsat est aujourd’hui presque une exclusivité, ce qui peut justifier de l’inclure malgré son profil binaire, à condition de respecter la limite 1-3 % de la poche actions. Pour le choix de l’établissement, le comparatif des meilleurs PEA 2026.

4.3 Faut-il une ligne Eutelsat dans votre portefeuille ? L’arbre de décision

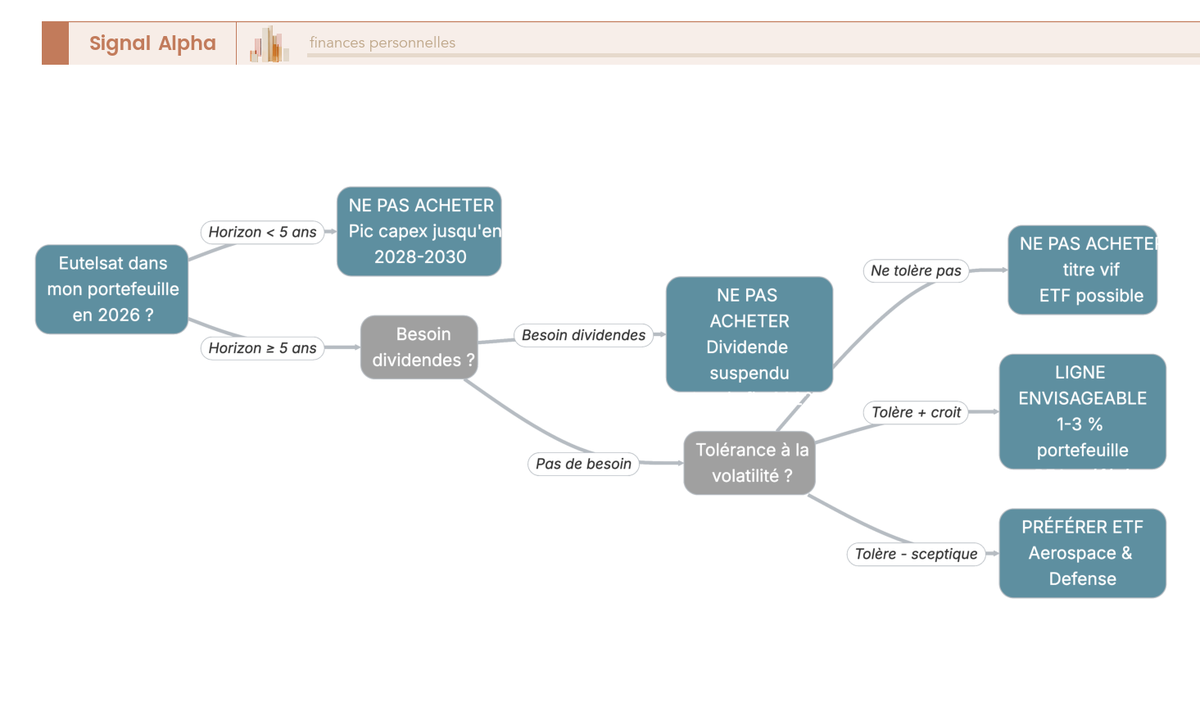

C’est ici que tout se synthétise. La question faut il investir dans eutelsat n’a pas une réponse universelle, elle a une réponse par profil. L’arbre ci-dessous suit les trois filtres qui décident en pratique : horizon, besoin de revenus, tolérance à la volatilité.

Horizon < 5 ans : n’achetez pas. Le pic de capex et la transformation industrielle absorbent l’essentiel de la valeur jusqu’à 2028-2030 ; toute sortie anticipée vous expose à la volatilité sans bénéfice de normalisation FCF.

Besoin de revenus récurrents : n’achetez pas non plus. Aucun acompte versé depuis le 16 décembre 2022, aucune communication management sur sa reprise. Les outils patrimoniaux qui affichent encore Eutelsat comme valeur de rendement citent des données antérieures à la fusion 2023, c’est une trappe classique.

Tolérance à la volatilité + conviction sur la thèse : ligne envisageable. Si vous croyez à la thèse souveraineté européenne et IRIS² et acceptez la volatilité, la position se justifie à hauteur de 1 à 3 % du portefeuille actions, en PEA de préférence, à condition d’accepter explicitement le risque d’une nouvelle dilution si le capex Gen2 ou IRIS² dérape. Si vous tolérez la volatilité mais restez sceptique sur l’exécution face à Starlink, un ETF A&D diversifié reste l’option plus rationnelle. Si vous ne tolérez pas la volatilité, évitez le titre vif.

Pour les profils hésitants, la posture saine est l’attente d’un signal de validation : FCF revenu en zone positive, communication explicite sur le dividende, validation IRIS² Phase 2 ou retour d’une couverture S&P. À 2,80 € au-dessus de l’objectif médian analystes (~2,35 €), la marge de sécurité visible s’est resserrée, donc rien ne vous oblige à entrer maintenant. Pour calibrer cette ligne au sein d’une allocation cohérente, voir notre guide portefeuille boursier 2026.

Conclusion

Au terme du dossier, la question faut il investir dans eutelsat n’a pas de réponse universelle, elle a une réponse par profil. D’un côté, on a un opérateur en pleine transformation, un multiple compressé, une concession IRIS² adossée à 10,6 Md€ de budget européen et un contrat-cadre de 1 Md€ avec le Ministère des Armées. De l’autre, un capex au pic à environ 900 M€, un FCF qui ne repassera pas en zone positive avant 2028-2030, un dividende suspendu depuis fin 2022 et une concurrence Starlink désormais à plus de 10 000 satellites actifs. C’est précisément cette dissymétrie temporelle, thèse longue contre risques immédiats, qui fait d’Eutelsat un dossier de deep value patient, pas un titre de rendement.

La grille de décision se résume comme ceci. Avec un horizon inférieur à 5 ans ou un besoin de revenus récurrents, le dossier ne convient pas. Avec une tolérance à la volatilité, une conviction sur la souveraineté satellitaire européenne et une acceptation explicite du risque d’une nouvelle dilution, une ligne de 1 à 3 % du portefeuille actions reste défendable, en PEA de préférence. Pour les profils hésitants, mieux vaut attendre un signal de validation tangible (FCF positif, communication sur la reprise du dividende, validation IRIS² Phase 2 ou retour de la couverture S&P) plutôt que d’entrer maintenant en se forçant la main.

Pour aller plus loin : sur le calibrage de la taille de ligne et du stop-loss dans une poche actions volatile, voir money management et taille de position en 2026. Pour replacer Eutelsat dans une logique de rendement global et de gestion passive, voir rendement boursier 2026. Et si la volatilité du titre vous rebute, le contre-pied logique est exposé dans actions défensives 2026.

FAQ — Faut-il investir dans Eutelsat en 2026 ?

L’action Eutelsat est-elle éligible au PEA ?

Oui. Eutelsat Group SA est une société française dont le siège fiscal est en France ; ses actions cotées sur Euronext Paris sont éligibles au PEA, ce que confirment les listes publiées par Bourse Direct, Boursobank et Fortuneo. Pour un investisseur particulier français long terme, c’est un avantage fiscal concret : à la sortie après 5 ans, plus-values exonérées d’IR avec uniquement 18,6 % de prélèvements sociaux, contre PFU 31,4 % en CTO. Un point souvent sous-estimé : le PEA modifie la fiscalité de sortie, pas les fondamentaux du titre. Acheter Eutelsat dans un PEA reste un acte de prise de risque sur le sous-jacent, l’enveloppe ne protège pas contre la baisse du cours. Voir le guide PEA Signal Alpha pour les règles d’éligibilité complètes.

Y a-t-il un dividende Eutelsat en 2026 ?

Non. Le dernier acompte a été versé le 16 décembre 2022 (ex-date 17 novembre 2022) et aucun dividende n’a été distribué depuis la fusion OneWeb. Pour 2026, aucun versement n’est prévu : la communication du management est sans ambiguïté, la priorité reste l’investissement sur la constellation Gen2 et IRIS², ainsi que le désendettement. Eutelsat est un dossier de croissance et de turnaround industriel, pas un titre de rendement. Tout outil patrimonial qui afficherait encore Eutelsat comme valeur de rendement cite des données obsolètes, antérieures à la fusion 2023. Les investisseurs en recherche d’un revenu courant doivent explicitement écarter ce titre de leur sélection.

Quel consensus analystes sur l’action Eutelsat ?

Au printemps 2026, le consensus est globalement neutre, avec un objectif de cours médian autour de 2,33-2,40 € selon Zonebourse et Ideal-Investisseur, soit un niveau aligné sur le cours, voire légèrement inférieur. La couverture est assurée par Oddo BHF, Kepler Cheuvreux, Bryan Garnier, Barclays, JP Morgan, Berenberg, Deutsche Bank et BNP Paribas Exane. La dispersion est marquée : les brokers franco-européens sont plus constructifs sur la thèse IRIS², les anglo-saxons restent plus prudents sur le capex et la concurrence Starlink. Pas de consensus enthousiaste. Au 4 mai 2026, le cours évolue autour de 2,72-2,91 €, déjà au-dessus de l’objectif médian après un rebond de +28 % sur 3 mois, ce qui a mécaniquement réduit la marge de sécurité visible pour les acheteurs.

Quelle taille de ligne pour Eutelsat dans un portefeuille actions ?

La règle pratique : ne jamais positionner Eutelsat en concentration au-delà de 2-3 % du portefeuille actions. La justification est mécanique. L’AK 1,5 Md€ exécutée fin 2025 a déjà réduit la part d’un minoritaire passif d’environ un tiers, et une nouvelle augmentation reste possible si le capex IRIS²/Gen2 dérape, comme l’historique 2023-2025 en a apporté la preuve. Une taille de ligne contenue permet d’absorber le risque dilutif sans pénaliser excessivement le portefeuille global, tout en conservant une exposition réelle à la thèse de souveraineté spatiale européenne. Pour calibrer votre exposition globale aux actifs risqués, l’article sur l’allocation d’actifs donne les repères par profil.

Faut-il une ligne Eutelsat dans votre portefeuille en 2026 ?

L’arbre de décision donne quatre branches distinctes. Horizon inférieur à 5 ans : ne pas acheter, le pic capex et la transformation industrielle s’étendent jusqu’en 2028-2030. Horizon supérieur à 5 ans avec besoin de revenus récurrents : ne pas acheter, le dividende est suspendu sans calendrier de reprise. Horizon long, pas de besoin de revenus, mais faible tolérance à la volatilité : éviter le titre vif, éventuellement passer par un ETF Aerospace & Defense diversifié. Horizon long, tolérance à la volatilité et conviction sur IRIS² : une ligne de 1-3 % du portefeuille actions en PEA reste défendable, à condition d’accepter le risque d’une nouvelle dilution. Pour les profils hésitants, attendre un signal tangible (FCF positif, reprise dividende, validation IRIS² Phase 2) reste l’option rationnelle au cours actuel, déjà supérieur au consensus analystes.