Dernière mise à jour : mai 2026

Vous avez une Visa Premier, peut-être une multirisques habitation à la Caisse d’Épargne, et on vous a glissé en agence un contrat « Assurance Protection Juridique » à 118 € par an. La question pratique, c’est de savoir si vous êtes déjà couvert… Et si oui, à quelle hauteur et avec quel reste à charge réel ?

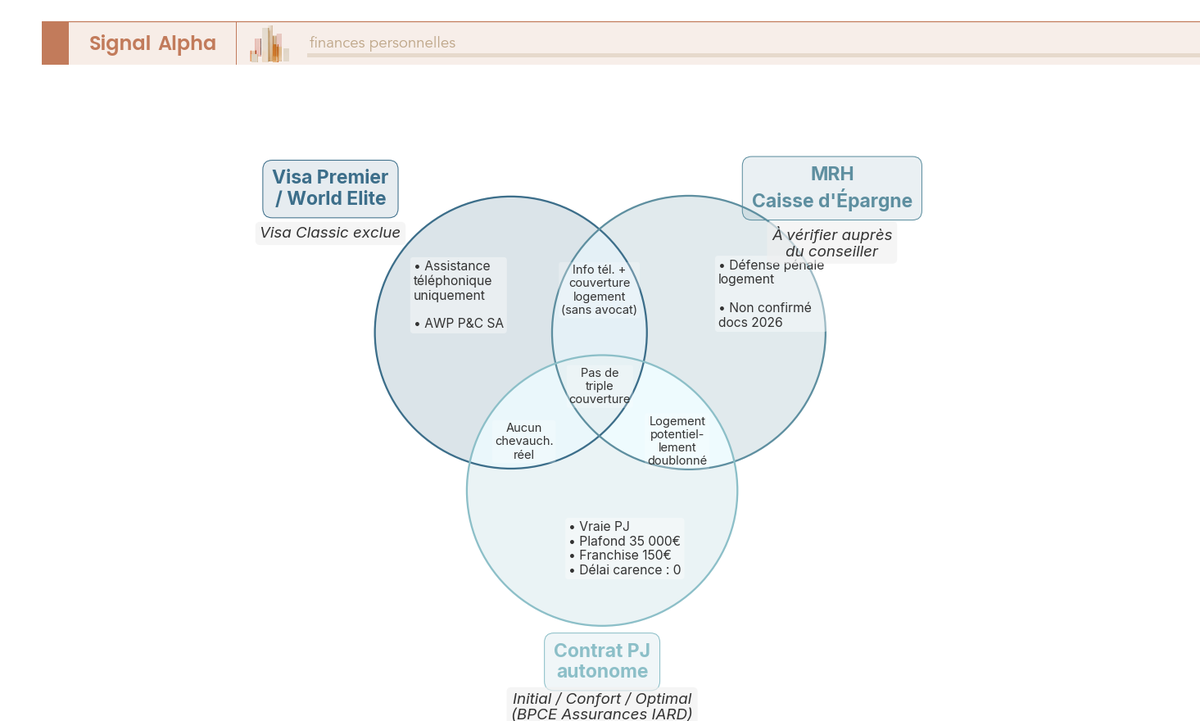

C’est une confusion fréquente que l’on rencontre chez les sociétaires Caisse d’Épargne. Sous l’étiquette « protection juridique », trois objets contractuels très différents coexistent, avec l’assistance téléphonique adossée à une carte (renseignement seul, fournie par AWP P&C SA), une éventuelle garantie défense-recours dans la MRH, et le vrai contrat autonome porté par BPCE Assurances IARD, décliné en trois formules (Initial, Confort, Optimal) sur la référence CG PJ3-J008 de septembre 2025.

Le piège, c’est que le plafond global affiché, jusqu’à 35 000 € en formule Optimal, masque des sous-plafonds par poste beaucoup plus serrés (sous-plafond judiciaire usuellement aux alentours de 16 600 €), et des exclusions structurelles qui pénalisent particulièrement l’investisseur, qu’il s’agisse de litiges fiscaux, boursiers, financiers, ou d’un conflit avec la banque distributrice elle-même. La note utilisateurs Opinion-Assurances de 1,1/5 en mai 2026, face aux 4,0/5 de CFDP ou 4,2/5 de GMF, mérite aussi qu’on s’y attarde avant de signer.

Dans ce guide, on passe en revue ce que la protection juridique Caisse d’Épargne couvre vraiment en 2026, ce qu’elle exclut, comment activer le contrat sans se faire refuser le sinistre, et quelle formule retenir selon votre profil, ou s’il vaut mieux basculer chez un spécialiste indépendant.

Protection juridique Caisse d’Épargne : trois formes contractuelles à ne pas confondre

L’introduction l’a montré, trois objets cohabitent sous la même étiquette, et la confusion coûte cher quand on découvre, sinistre déclaré, qu’on n’avait qu’un service de renseignement téléphonique. Avant de comparer plafonds et cotisations, il faut savoir ce que vous tenez vraiment en main, qui est l’assureur réel, et comment Initial, Confort et Optimal se positionnent en 2026.

Carte bancaire, MRH ou contrat autonome : ce que recouvre vraiment « protection juridique » à la Caisse d’Épargne

La première forme, c’est l’assistance juridique téléphonique adossée à une carte bancaire haut de gamme (Visa Premier, World Elite Mastercard), fournie par AWP P&C SA. La prestation se limite à du renseignement juridique par téléphone, aucune prise en charge d’avocat, aucune indemnisation, aucune avance de frais d’expertise. La Visa Classic, elle, ne mentionne même pas cette assistance dans ses garanties 2026. Beaucoup de porteurs de Visa Premier croient être protégés et n’ont, en réalité, qu’un numéro pour poser une question.

La deuxième forme, c’est la garantie défense pénale et recours suite à accident potentiellement intégrée à la MRH. Sa présence sur la multirisques habitation Caisse d’Épargne 2026 n’est pas confirmée publiquement et doit être demandée explicitement au conseiller. Couverture étroite, limitée au logement, qui ne s’étend ni à la consommation ni au travail, mais qui peut vous éviter la double cotisation si elle existe.

La troisième forme, seule à constituer une vraie assurance de protection juridique au sens des articles L. 127-1 et suivants du Code des assurances, c’est le contrat autonome « Assurance Protection Juridique » : contrat IARD distinct, payé par cotisation annuelle, indépendant du compte et de la carte, décliné en trois formules. C’est lui, et lui seul, qui donne accès à la prise en charge d’un avocat, au financement d’une expertise judiciaire ou à l’avance d’un constat d’huissier. Ce qu’on observe chez les sociétaires CE, c’est l’empilement de cotisations sans inventaire préalable, avec Visa Premier, MRH avec défense-recours et contrat PJ autonome, soit trois lignes sur le relevé pour des garanties partiellement redondantes. Avant de souscrire le contrat autonome, demandez en agence l’attestation détaillée des garanties juridiques déjà incluses dans la carte et la MRH, puis ne couvrez que le périmètre manquant. Si la double couverture est constatée après coup, la lettre de résiliation assurance fait le reste.

Une fois isolé le seul contrat qui constitue véritablement une PJ, encore faut-il savoir qui le porte et sous quelle référence, un point opaque pour la majorité des souscripteurs.

Qui est l’assureur derrière le contrat ? BPCE Assurances IARD et la référence CG PJ3-J008

Le contrat « Assurance Protection Juridique » Caisse d’Épargne n’est pas porté par CNP Assurances, ni par un spécialiste indépendant type CFDP ou Juridica. Il est assuré par BPCE Assurances IARD, filiale du groupe BPCE, soit la même galaxie capitalistique que la Caisse d’Épargne distributrice. Pour les coordonnées légales, retenez ceci : SA au capital de 61 996 212 €, RCS Paris 493 455 042, siège au 7 promenade Germaine Sablon, 75013 Paris. C’est cette adresse qui figure sur les courriers recommandés en cas de déclaration formelle, pas celle de l’agence.

La référence contractuelle qui circule en 2026 sur l’ensemble du réseau est la CG PJ3-J008, datée de septembre 2025. C’est elle qu’il faut demander à votre conseiller pour obtenir la version exacte des conditions générales applicables, et la citer en cas de contestation devant le médiateur de l’assurance. La gestion des sinistres peut être déléguée à une cellule spécialisée, dont l’identité figure en page de garde des CG.

Une nuance pèse au moment de comparer vos tarifs avec un voisin sociétaire : chaque caisse régionale dispose d’une marge d’autonomie sur la tarification. Un même produit peut afficher 110 € à Bordeaux et 130 € à Strasbourg pour des garanties identiques. La référence CG PJ3-J008 garantit l’homogénéité du périmètre contractuel, pas celle du tarif.

L’assureur identifié, on peut désormais regarder ce que vendent concrètement les trois étages de l’offre.

Initial, Confort, Optimal : le positionnement type des 3 formules en 2026

Les trois niveaux fonctionnent sur une logique d’extension progressive du périmètre couvert et du plafond par sinistre. Initial vise le profil locataire à risque consommation et voisinage. Confort y ajoute travail, santé et administratif, soit le standard équilibré pour un foyer propriétaire salarié. Optimal pousse jusqu’à la famille et la succession, et monte le plafond à 35 000 €.

Tableau : Les 3 formules, positionnement type

| Critère | Initial (entrée) | Confort (intermédiaire) | Optimal (haut) |

|---|---|---|---|

| Cotisation annuelle TTC | 70 à 100 € (fourchette de marché) | ~118 €/an (réf. CE Aquitaine PC 2026, fourchette 110 à 150 €) | 180 à 240 € (fourchette de marché) |

| Plafond par litige | jusqu’à ~16 000 € | ~25 000 € | 35 000 € (CG PJ3-J008) |

| Franchise par sinistre | 150 € | 150 € | 150 € |

| Domaines couverts | Consommation, voisinage, logement | + Travail (salarié), santé, administratif | + Famille, succession |

| Délai de carence | aucun | aucun | aucun |

Données à jour — mai 2026.

L’écart de prix entre Initial et Optimal est typiquement d’un facteur 2,5 à 3, justifié par l’extension famille/succession, le quasi-doublement du plafond et l’accès à un réseau d’avocats plus dense. Mais la valeur ajoutée marginale décroît : le saut Initial → Confort apporte plus que le saut Confort → Optimal pour la majorité des profils, parce que les domaines les plus utilisés en pratique (consommation, voisinage, travail) sont déjà couverts dès Confort. La franchise reste constante à 150 € sur les trois formules, ce n’est donc pas le levier d’arbitrage.

Un point à isoler, c’est l’absence totale de délai de carence sur les trois formules : un avantage distinctif réel face à Juridica, Protexia et AXA, qui appliquent typiquement 1 à 3 mois de carence consommation. Une nuance limite tout de même cet avantage, et c’est le sujet de la section suivante.

Périmètre couvert, exclusions et sous-plafonds : ce qui détermine vraiment le reste à charge

Vous avez désormais le contrat autonome identifié, l’assureur reconnu, les trois formules positionnées. Mais un plafond global de 35 000 € en Optimal ne dit rien de ce qui arrive réellement sur la table de l’avocat. Combien restera à votre charge sur un dossier vice caché qui passe en expertise et en première instance ? Quels litiges, même en formule haut de gamme, ne sont tout simplement pas indemnisés ? On part de l’absence de carence et de sa nuance d’antériorité, on déroule les exclusions structurelles, puis la mécanique des sous-plafonds.

Aucun délai de carence à la Caisse d’Épargne, mais la règle d’antériorité reste universelle

La documentation officielle CE indique explicitement « vous ne subissez aucun délai de carence » sur l’ensemble des domaines garantis. Le contrat est utilisable dès la signature, sans attendre 30, 60 ou 90 jours comme c’est l’usage chez la plupart des spécialistes indépendants en consommation. Avantage commercial réel, et l’un des rares arguments distinctifs CE face à Juridica, Protexia ou AXA.

Mais cette absence de carence ne signifie pas qu’un litige naissant peut être pris en charge immédiatement. La règle qui s’y substitue, universelle en assurance, c’est l’antériorité du fait générateur : seuls les litiges dont le fait générateur est postérieur à la souscription sont couverts. Un conflit déjà connu à la signature, ou un événement dont les premières manifestations remontent à avant la prise d’effet, restera exclu, quelle que soit la formule. La confusion la plus fréquente, c’est celle entre absence de carence et couverture rétroactive, et il n’existe pas de couverture rétroactive en PJ, ni à la Caisse d’Épargne ni ailleurs.

L’erreur classique, on la voit chez l’épargnant qui souscrit en urgence après réception d’une mise en demeure ou d’un avis de redressement. Le fait générateur est daté en amont de la souscription, et la prise en charge sera refusée. Pour qui anticipe un litige imminent, aucun contrat ne fonctionnera, il faut financer l’avocat soi-même ou passer par l’aide juridictionnelle si les conditions de ressources sont réunies.

Le calendrier au clair, voyons ce que le contrat refuse de couvrir, même sur un fait générateur postérieur.

Exclusions structurelles : fiscal, boursier, conflit avec la banque, l’angle mort majeur de l’investisseur

Quatre familles d’exclusions sont quasi systématiques dans une PJ bancaire, et elles sont présentes dans le contrat CE, y compris en Optimal.

La première, ce sont les litiges fiscaux. Vérification de comptabilité, redressement IR, contestation IFI, tout est exclu, sans exception, et la formule Optimal n’y change rien. Pour un recours en cas de contrôle, il vous faudra un avocat fiscaliste payé directement, ou l’aide juridictionnelle si vous êtes éligible.

La deuxième, ce sont les litiges boursiers et financiers, comme un conflit avec un courtier, un CGP ou une banque sur la gestion d’une assurance vie, d’un PEA, d’une SCPI ou de cryptomonnaies. Pour un sociétaire CE qui détient compte courant, AV, PEA et SCPI dans la même banque, c’est l’exclusion la plus structurellement gênante, car la PJ ne servira jamais sur un litige financier. C’est le principal argument pour souscrire un contrat indépendant si votre profil de risque est dominé par l’investissement.

La troisième, c’est le litige avec l’assureur lui-même ou avec la Caisse d’Épargne distributrice. Conflit d’intérêts évident, donc exclusion contractuelle. En cas de désaccord sur une opération bancaire, un crédit refusé ou un calcul de frais, la PJ CE n’interviendra pas. La voie ouverte, c’est la médiation bancaire (gratuite), puis éventuellement le médiateur de l’assurance ou les médiateurs sectoriels (AMF pour les placements, ACPR pour le bancaire).

La quatrième, ce sont les faits antérieurs à la souscription, déjà évoqués. S’y ajoutent les exclusions classiques : faute intentionnelle, alcool ou stupéfiants, activités illégales, conflits intra-familiaux dans le même foyer, et seuil minimal d’intérêt en jeu (typiquement 200 à 400 €) en deçà duquel le dossier n’est pas recevable.

Pour l’investisseur actif, la PJ CE protège la vie privée hors finances. Sur le terrain financier et fiscal, l’arsenal utile est ailleurs, avec les médiateurs sectoriels gratuits en première intention, et un contrat indépendant à extension financière en seconde intention.

Les exclusions cartographiées, il reste la mécanique qui décide vraiment du reste à charge en procédure : les sous-plafonds.

Plafond global affiché vs sous-plafonds réels : pourquoi les 35 000 € masquent le reste à charge

Un contrat PJ comporte toujours un plafond global par litige, lui-même décomposé en sous-plafonds par poste : honoraires d’avocat (le plus contraignant en pratique), expertise judiciaire, constat d’huissier, indemnités d’exécution forcée. Sur la formule Optimal CE 2026, le plafond global est d’environ 35 000 € (CG PJ3-J008), mais le sous-plafond judiciaire se situe usuellement aux alentours de 16 600 €. Autrement dit, la grande majorité du plafond global est consommée en phase amiable, et la procédure judiciaire elle-même est encadrée par un plafond beaucoup plus serré.

Les fourchettes de marché bancaire français donnent un ordre de grandeur utile : honoraires d’avocat en première instance civile entre 600 et 1 500 € HT selon la gamme, expertise judiciaire entre 1 500 et 4 500 € HT, constat d’huissier entre 300 et 900 € HT, honoraires d’appel généralement majorés de 50 %. L’enjeu pratique, c’est qu’un litige immobilier qui passe par expertise, première instance puis appel atteint rapidement 10 000 à 15 000 € de frais réels, en deçà du plafond global affiché mais bien au-delà des sous-plafonds.

Pour rendre la mécanique tangible, prenons un cas type : achat d’une maison en 2025, infiltration découverte en 2026, charpente humide, défaut connu du vendeur, travaux estimés à 28 000 €, vendeur refusant l’amiable.

Tableau : Vice caché en immobilier, simulation de prise en charge

| Étape | Coût réel | Prise en charge CE Confort | Prise en charge spécialiste CFDP |

|---|---|---|---|

| Constat huissier | 350 € | dans plafond (~500 €) | dans plafond (~600 €) |

| Expertise judiciaire | 4 200 € | sous-plafond ~2 500 €, reste ~1 700 € | sous-plafond ~3 000 €, reste ~1 200 € |

| Avocat 1ère instance (~20 h × 250 €) | 5 000 € HT | barème ~800 à 1 000 €, reste ~4 000 à 4 200 € HT | barème ~1 000 à 1 500 €, reste ~3 500 à 4 000 € HT |

| Appel | 3 500 € HT | +50 % barème ≈ 1 200 à 1 500 €, reste ~2 000 à 2 300 € | structure équivalente |

| Total reste à charge | ~12 000 € HT | ~7 700 à 8 200 € | ~6 200 à 7 000 € |

| Franchise contractuelle | n/a | 150 € (CG PJ3-J008) | selon CG |

Données à jour — mai 2026.

La lecture est sans ambiguïté : même en formule Confort, plusieurs milliers d’euros restent à charge sur un dossier vice caché complet, et la formule Optimal (plafond 35 000 €) réduit l’exposition sans la couvrir intégralement. La franchise de 150 € est marginale, ce qui se joue, c’est la mécanique des sous-plafonds. À la souscription, le bon réflexe est donc de comparer les sous-plafonds par poste, pas seulement le plafond global affiché en couverture commerciale. Si votre risque dominant est immobilier, monter en Optimal devient rentable dès le premier sinistre lourd, ou il faut basculer sur un contrat indépendant à sous-plafond expertise plus généreux.

Le périmètre, les exclusions et les sous-plafonds sont clairs. Voyons à présent comment, concrètement, on déclenche la prise en charge : quel numéro appeler, dans quel délai, et comment éviter l’erreur la plus fréquente qui fait refuser un dossier.

Comment déclencher concrètement la prise en charge : déclaration, libre choix de l’avocat et déroulé du dossier

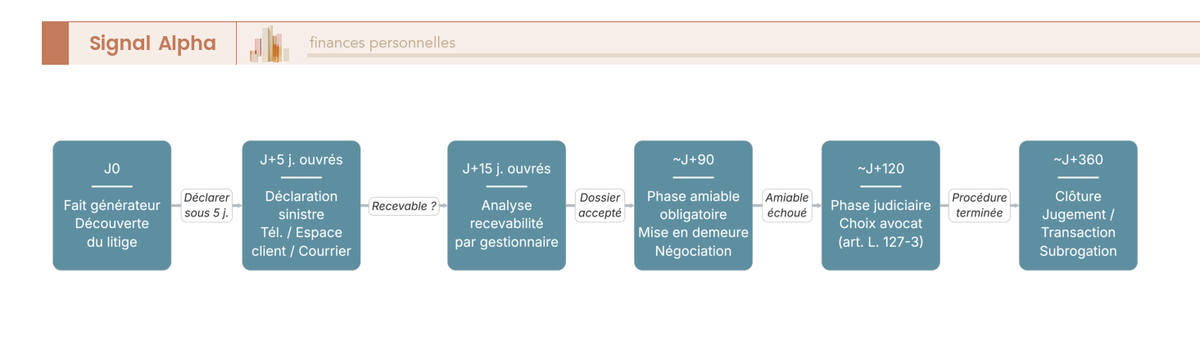

Vous savez désormais ce que le contrat couvre, ce qu’il exclut, et ce qui peut rester à votre charge sur un dossier lourd. Reste la partie qui se joue dans les premiers jours d’un litige et qui décide de tout, par quel canal déclarer, dans quel délai, et quelle décision peser au moment où l’on bascule en procédure. On commence par le geste qui conditionne la recevabilité, on suit ensuite le parcours type, avant de regarder le choix qui pèse vraiment sur le reste à charge.

Déclarer avant d’agir : le geste qui conditionne la prise en charge

Une règle prime sur toutes les autres, ne jamais saisir un avocat ni engager le moindre frais avant d’avoir déclaré le sinistre à l’assureur. C’est l’erreur la plus régulièrement remontée par les médiateurs, et elle suffit, à elle seule, à faire refuser un dossier. L’article L. 127-2-2 du Code des assurances laisse à l’assureur la faculté d’écarter une prise en charge engagée à l’initiative de l’assuré sans déclaration préalable. Recevoir une mise en demeure le vendredi et appeler son avocat habituel le lundi matin est une réaction humaine, mais sur le plan contractuel vous vous privez vous-même de la garantie payée.

Le délai d’usage à respecter est court, 5 jours ouvrés à compter de la connaissance du litige (article L. 113-2 du Code des assurances), sauf délai contractuel plus large prévu par les CG. Dès qu’un fait générateur est identifié (courrier d’avocat adverse, refus formel d’un vendeur, notification administrative), prenez votre téléphone avant de prendre rendez-vous chez quiconque.

Trois canaux fonctionnent pour le contrat CE en 2026 :

- Téléphone : 09 69 36 45 45, du lundi au samedi, 8h-19h hors fériés et chômés. Point d’entrée unique pour le conseil juridique de premier niveau (gratuit, sans déclencher de sinistre) et pour la déclaration formelle. À ne pas confondre avec le service client bancaire, qui ne traite pas les sinistres PJ.

- Formulaire en ligne via votre espace client Caisse d’Épargne, utile pour téléverser les pièces justificatives une fois le numéro de dossier ouvert.

- Courrier recommandé à l’adresse du gestionnaire (par défaut BPCE Assurances IARD, 7 promenade Germaine Sablon, 75013 Paris), à privilégier dès qu’il y a contestation ou enjeu de preuve.

Le mail public dédié à la déclaration n’est pas systématiquement communiqué pour le contrat 2026, raison pour laquelle l’appel téléphonique reste la voie la plus fiable. Notez date, heure et nom de votre interlocuteur dès le premier appel, et confirmez l’échange par mail ou recommandé sous 48 heures. C’est cette traçabilité qui blindera le dossier si la recevabilité est ensuite contestée.

Le canal et le timing sécurisent l’ouverture. Reste à comprendre ce qui se passe entre cet appel initial et le jugement éventuel.

Le déroulé type d’un dossier PJ : 6 étapes et 3 délais critiques

Un dossier PJ standard suit un parcours en six étapes assez stable d’un assureur à l’autre, avec trois jalons temporels qui rythment l’ensemble.

- Déclaration du sinistre sous 5 jours ouvrés (téléphone + écrit en confirmation).

- Analyse de recevabilité par le gestionnaire en 10 à 15 jours ouvrés, avec vérification de l’antériorité du fait générateur, du périmètre couvert et du seuil minimal d’intérêt en jeu (typiquement 200 à 400 €). C’est ici que la majorité des refus tombent, d’où l’importance d’avoir préparé les pièces avant l’appel.

- Phase amiable obligatoire, avec mise en demeure rédigée par le gestionnaire ou par un avocat-conseil, puis négociation directe avec l’adversaire. Statistiquement, c’est la voie de règlement majoritaire en PJ, la grande majorité des dossiers ne va jamais au-delà.

- Bascule en phase judiciaire en cas de désaccord persistant, moment précis où se pose la question du choix de l’avocat (objet de la sous-section suivante).

- Suivi de procédure, avec avances de frais directement à l’avocat dans la limite des sous-plafonds par poste, sur production de notes d’honoraires conformes à la convention initiale.

- Clôture par jugement, transaction ou désistement. Les sommes obtenues au titre de l’article 700 du CPC (frais de procédure mis à la charge de la partie adverse) reviennent en priorité à l’assureur, à hauteur des frais qu’il a avancés. C’est la subrogation prévue à l’article L. 127-8 du Code des assurances.

Trois délais critiques à mémoriser, J+5 pour la déclaration, J+15 pour la recevabilité, J+90 environ pour clore la phase amiable. Au-delà, on entre dans une procédure qui peut s’étaler sur 9 à 18 mois en première instance, plus 6 à 12 mois en appel sur un dossier vice caché type. Pendant toute cette période, conservez chaque échange écrit (mails, recommandés AR, photos datées, devis), c’est la matière première de la preuve et ce qui permettra à l’assureur d’exercer sa subrogation au terme du dossier.

Le parcours global est désormais décortiqué. Reste un choix à l’étape 4 dont l’impact financier est largement sous-estimé à la souscription.

Avocat partenaire ou libre choix : la décision qui pèse sur le reste à charge

Le libre choix de l’avocat est un droit d’ordre public, garanti par la jurisprudence européenne (CJUE, arrêt Eschig C-199/08, 10 septembre 2009) et transposé à l’article L. 127-3 du Code des assurances. Aucun assureur, CE compris, ne peut vous imposer un avocat. Mais il peut plafonner ses honoraires au barème conventionnel inscrit dans les CG, et c’est exactement ce que prévoient toutes les conditions générales du marché, BPCE Assurances IARD inclus.

Premier cas, vous acceptez un avocat partenaire de l’assureur. Le tarif est négocié en amont, la prise en charge tient dans le plafond conventionnel, la gestion administrative est fluide (paiement direct, conventions d’honoraires standardisées). Le reste à charge se limite, en pratique, à la franchise et aux dépassements éventuels sur les sous-plafonds. C’est le scénario le moins coûteux, et il fonctionne bien sur les dossiers techniquement standards (consommation, voisinage, recouvrement simple).

Second cas, vous exercez votre libre choix et désignez vous-même votre avocat. Vous gardez la main sur la stratégie, mais vous payez le différentiel entre les honoraires réels et le barème conventionnel. Les fourchettes sont assez stables, 200 à 300 € HT de l’heure en province, 300 à 500 € HT à Paris, contre des barèmes conventionnels qui tournent souvent autour de 800 à 1 500 € HT pour une première instance civile complète. Sur une procédure d’une vingtaine d’heures, le différentiel à charge peut représenter 40 à 60 % du coût réel, soit plusieurs milliers d’euros qu’aucune brochure commerciale ne met en avant.

Le bon réflexe au moment de la déclaration est simple, demandez explicitement au gestionnaire s’il existe un avocat partenaire pour le domaine du litige (immobilier, prud’hommes, copropriété). Si oui, le rapport coût-prise en charge est nettement meilleur ; si non, ou si vous tenez à un cabinet spécifique, anticipez le différentiel dans votre budget dès la convention d’honoraires. La densité du réseau d’avocats partenaires varie sensiblement d’un assureur à l’autre, et c’est l’un des critères qui sépare nettement les bancassureurs des spécialistes.

Caisse d’Épargne ou indépendant : le verdict prix, satisfaction et arbitrage selon le profil

Vous tenez désormais la mécanique du contrat CE de bout en bout, du périmètre couvert au geste de déclaration. Reste la question que se pose tout sociétaire qui reçoit son avis d’échéance annuel, pour le même budget ou presque, fait-on mieux ailleurs, et si oui, pour quel profil ? On regarde d’abord le marché français de la PJ vie privée sur six critères chiffrés, puis on remonte d’un cran pour donner une grille d’arbitrage par profil de risque.

PJ Caisse d’Épargne face aux spécialistes indépendants : prix proches, satisfaction très différente

Le marché français de la PJ vie privée s’organise autour de six acteurs principaux. CFDP est le spécialiste pur indépendant, acteur historique noté 4,0/5 en agrégé (375 avis) et 4,6/5 sur Trustpilot. Juridica est la filiale PJ d’AXA, distribuée via le réseau AXA et des courtiers. Protexia est la filiale PJ du groupe Crédit Agricole Assurances. GMF propose la PJ en option ou intégrée à ses contrats globaux et reste très présente chez les fonctionnaires (note 4,2/5). Allianz distribue sa propre PJ via ses agents. La Caisse d’Épargne, distribuée uniquement à ses sociétaires via BPCE Assurances IARD (CG PJ3-J008), ferme la liste.

Tableau : Comparaison sur 6 critères de décision

| Critère | CE Confort | CFDP | AXA / Juridica | Protexia | GMF | Allianz |

|---|---|---|---|---|---|---|

| Prime annuelle TTC indicative | ~118 € (réf. CE Aquitaine PC) | 90 à 130 € | 108 € Essentielle / 204 € Optimale | 110 à 160 € | 100 à 140 € | 140 à 200 € |

| Plafond par litige (médian) | jusqu’à 35 000 € (Optimal) | ~25 000 € | standard sur devis | ~25 000 € | 18 000 à 25 000 € | ~30 000 € |

| Réseau avocats partenaires | moyen (délégation) | dense (interne) | dense | moyen | dense | dense |

| Couverture financier / fiscal | exclue (Optimal incluse) | partielle ou option | partielle | exclue ou limitée | option | option |

| Délai de carence consommation | aucun | 1 à 3 mois | 3 mois | 3 mois | 3 mois | 3 mois |

| Note utilisateurs 2026 | 1,1/5 (14 avis) | 4,0/5 (375 avis) | majoritairement 1/5 | non publiée | 4,2/5 | non publiée |

Données à jour — mai 2026.

En clair, l’écart de prix entre la PJ CE Confort et un contrat indépendant équivalent est faible, de l’ordre de ±15 %, et ne suffit pas à arbitrer sur le seul prix annuel. Là où l’écart se creuse, c’est sur la satisfaction utilisateur, 1,1/5 pour CE contre 4,0 à 4,2/5 chez CFDP et GMF, et même en tenant compte du biais de petite taille d’échantillon, l’amplitude reste trop large pour être ignorée. Trois signaux récurrents reviennent pour les PJ bancaires, lenteur de la phase amiable initiale (4 à 6 semaines avant retour de fond), sous-plafond honoraires perçu comme insuffisant en procédure prolongée, bonne satisfaction sur le conseil téléphonique de premier niveau.

L’avantage CE tient à deux choses, l’absence totale de carence (rare sur ce marché) et la facilité de souscription en agence pour qui est déjà sociétaire. L’avantage des spécialistes tient à la spécialisation du gestionnaire, à l’indépendance vis-à-vis de la banque et à la densité du réseau d’avocats partenaires.

Note de Tom

j’ai testé plusieurs assureurs sur la partie PJ et la conclusion qui revient, c’est qu’il faut systématiquement mettre en concurrence un bancassureur et un spécialiste indépendant avant de signer. Le devis CFDP ou Allianz que vous obtenez en parallèle de votre offre Caisse d’Épargne fait souvent baisser le tarif en agence ou révèle un sous-plafond expertise plus généreux pour le même prix. Ne signez jamais le contrat de votre banque sans avoir au moins un devis indépendant en face, c’est le seul moyen d’arbitrer en connaissance de cause.

L’écart de prix faible et l’écart qualitatif large dessinent une logique d’arbitrage qui dépend moins du portefeuille global que du profil de risque dominant.

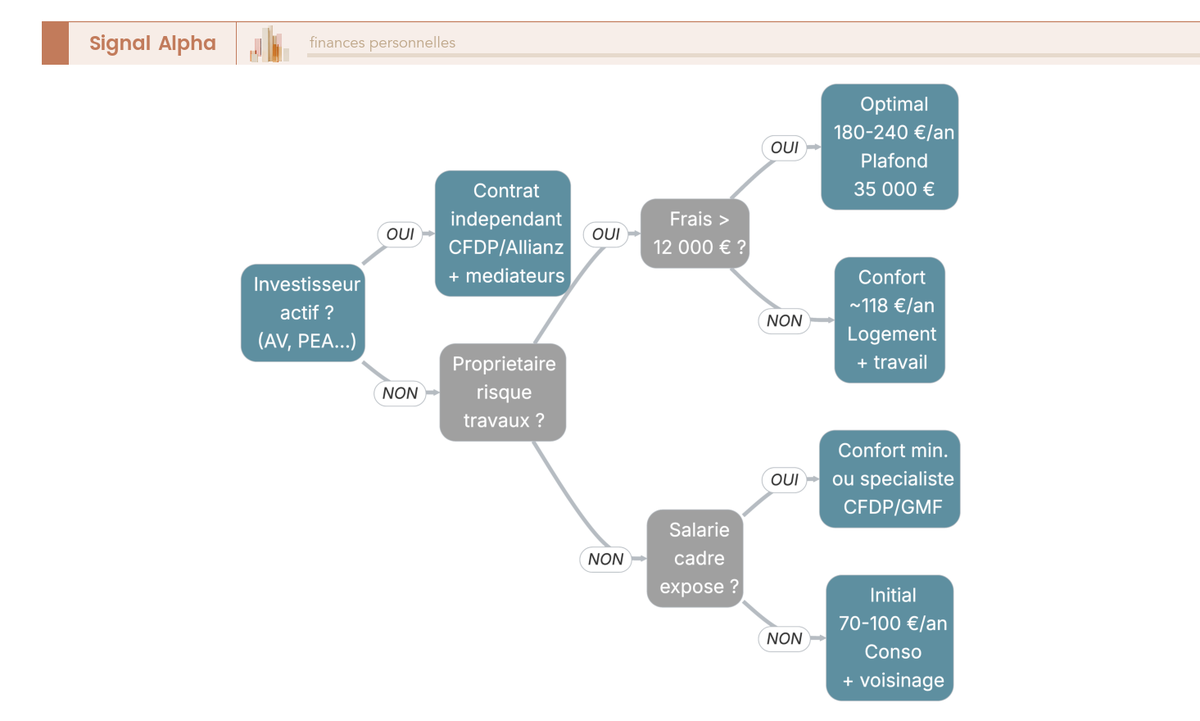

Quelle formule choisir selon mon profil ? Arbre de décision et synthèse

L’arbitrage final se joue sur le risque dominant, pas sur le patrimoine en valeur absolue. Six profils types reviennent en pratique, et chacun appelle une réponse différente. Pour le comparatif des CGP, dont l’expertise patrimoniale globale dépasse le seul périmètre PJ, le raisonnement est complémentaire, la PJ vie privée traite les litiges du quotidien, l’accompagnement CGP traite la cohérence du patrimoine.

Tableau : Synthèse décisionnelle par profil de risque

| Profil dominant | Recommandation | Coût indicatif annuel |

|---|---|---|

| Locataire urbain, risque consommation et voisinage | Initial CE ou équivalent indépendant entrée de gamme | 70 à 100 € |

| Propriétaire occupant salarié stable, foyer avec enfants | Confort CE ou équivalent | ~118 € |

| Propriétaire avec sinistralité immobilière potentielle (vice caché, copropriété) | Optimal CE ou contrat indépendant CFDP / Allianz | 180 à 240 € |

| Salarié cadre exposé, ancienneté longue, risque prud’hommes | Confort CE minimum, ou option travail dédiée chez CFDP / GMF | 110 à 180 € |

| Investisseur actif (AV, PEA, SCPI, crypto, structurés) | PJ CE structurellement insuffisante, mobiliser les médiateurs sectoriels gratuits (AMF, ACPR, médiation bancaire et assurance) | gratuit en première intention |

| Profession libérale ou dirigeant TNS | PJ vie privée insuffisante, PJ Pro dédiée indispensable (voir aussi contrats prévoyance dirigeant) | hors scope (devis pro) |

Données à jour — mai 2026.

Pour vous, cela veut dire que le choix CE vs indépendant ne se joue pas sur la même ligne pour un locataire urbain et pour un propriétaire au patrimoine immobilier exposé. Sur le profil locataire ou propriétaire salarié sans sinistralité particulière, la PJ CE Confort tient la route à un tarif compétitif et l’absence de carence est un vrai plus si la souscription se fait dans l’urgence d’un déménagement. Sur le profil propriétaire-bailleur ou foyer à risque immobilier marqué, le sous-plafond expertise plus généreux d’un CFDP ou d’un Allianz justifie souvent de quitter le contrat bancaire, même au prix de 1 à 3 mois de carence à la souscription. Sur le profil investisseur actif, le débat est tranché en amont par les exclusions structurelles, la PJ vie privée n’est pas l’outil, les médiateurs sectoriels (AMF, ACPR, médiateur de l’assurance) le sont, et ils sont gratuits.

La PJ Caisse d’Épargne fait sens sur les profils dominés par le quotidien domestique et salarié, là où ses garanties standards et l’absence de carence valorisent le tarif. Elle décroche dès que le risque devient soit immobilier lourd (sous-plafonds insuffisants), soit financier ou fiscal (exclusions structurelles), et c’est sur ces deux profils que les contrats indépendants ou les médiateurs sectoriels reprennent la main.

Conclusion

La protection juridique Caisse d’Épargne n’est ni un mauvais produit, ni une évidence à signer les yeux fermés. C’est un contrat IARD porté par BPCE Assurances IARD (référence CG PJ3-J008 de septembre 2025), avec un vrai atout, aucun délai de carence, là où Juridica, Protexia ou AXA en imposent 1 à 3 mois, mais aussi des angles morts qu’il faut connaître avant de signer.

Trois prises de position pour conclure. D’abord, vérifiez ce que votre Visa Premier et votre MRH couvrent déjà avant d’ajouter 118 € de cotisation Confort, sinon vous payez deux ou trois fois pour des garanties qui se chevauchent. Ensuite, ne vous laissez pas hypnotiser par le plafond de 35 000 € en Optimal, car ce qui pilote vraiment votre reste à charge en procédure, c’est le sous-plafond judiciaire (autour de 16 600 €) et le différentiel sur les honoraires d’avocat. Enfin, si votre patrimoine est dominé par l’investissement (AV, PEA, SCPI, crypto), la PJ CE ne vous couvre pas contre l’essentiel ; les médiateurs sectoriels (AMF, ACPR, médiateur de l’assurance) prennent le relais gratuitement, et un contrat indépendant chez CFDP ou GMF reste plus pertinent à prix équivalent.

Le réflexe qui sauve un dossier reste invariable, déclarer avant d’engager le moindre frais d’avocat, sous 5 jours ouvrés, par téléphone au 09 69 36 45 45 doublé d’un écrit.

Pour aller plus loin sur les autres produits Caisse d’Épargne et les arbitrages connexes, on trouve un décryptage des parts sociales Caisse d’Épargne, un panorama des frais bancaires à négocier en 2026, et un guide pratique de la résiliation d’un contrat d’assurance si vous décidez de basculer chez un spécialiste indépendant.

FAQ

Comment contacter la protection juridique de la Caisse d’Épargne ?

Le numéro à composer est le 09 69 36 45 45, ouvert du lundi au samedi de 8h à 19h hors jours fériés. C’est le point d’entrée unique pour obtenir un conseil juridique de premier niveau (gratuit, sans déclencher de sinistre) et pour déclarer formellement un litige. Si vous préférez l’écrit, la déclaration passe par le formulaire en ligne de l’espace client ou par courrier recommandé à BPCE Assurances IARD, 7 promenade Germaine Sablon, 75013 Paris. Il n’existe pas d’adresse mail publique dédiée à la déclaration de sinistre en 2026.

Qu’est-ce que couvre la protection juridique Caisse d’Épargne ?

Les trois formules (Initial, Confort, Optimal) couvrent des familles de litiges différentes. La formule Initial s’applique aux litiges consommation, voisinage et logement. Confort ajoute le contentieux travail (salarié uniquement), la santé et l’administratif. Optimal étend la couverture à la famille et à la succession, avec un plafond global de 35 000 € par litige (CG PJ3-J008). Ce que aucune formule ne couvre : les litiges fiscaux, les contentieux financiers (assurance-vie, PEA, SCPI, courtier), et tout litige opposant l’assuré à la Caisse d’Épargne elle-même.

Ma carte Visa Premier Caisse d’Épargne inclut-elle une vraie protection juridique ?

Non. Ce que la Visa Premier propose via AWP P&C SA, c’est une assistance juridique téléphonique, c’est-à-dire des renseignements par téléphone, sans prise en charge d’avocat et sans indemnisation. Ce n’est pas une assurance de protection juridique au sens du Code des assurances. La Visa Classic CE ne bénéficie d’aucune garantie juridique, même limitée. Pour une vraie couverture, il faut souscrire le contrat PJ autonome Initial, Confort ou Optimal — c’est un produit distinct, facturé séparément.

La protection juridique Caisse d’Épargne prend-elle effet immédiatement ?

Oui, le contrat PJ de la Caisse d’Épargne n’impose aucun délai de carence — la couverture est active dès la prise d’effet, ce qui le distingue de plusieurs concurrents comme Juridica ou Protexia qui appliquent un à trois mois de carence sur certains domaines. La nuance à retenir : seuls les litiges dont le fait générateur est postérieur à la souscription sont pris en charge. Un conflit déjà connu ou en cours au moment de la signature restera exclu, quelle que soit la formule. Ce n’est pas propre à la CE, c’est la règle universelle du droit des assurances.

Quelle formule choisir selon son profil ?

Pour un budget inférieur à 100 €/an et des besoins limités à la consommation et au voisinage, Initial suffit. Pour un foyer propriétaire avec des salariés à protéger sur le plan prud’hommal, Confort (environ 118 €/an en référence CE Aquitaine Poitou-Charentes) couvre les domaines les plus fréquemment sollicités en pratique. Optimal se justifie principalement si vous avez un patrimoine immobilier exposé à des litiges techniques — vices cachés, expertise judiciaire — où le plafond de 35 000 € prend tout son sens. Entre Confort et Optimal, la valeur ajoutée marginale est souvent décevante par rapport à l’écart de prix.

La PJ Caisse d’Épargne couvre-t-elle un litige avec un investissement financier ?

Non. Les litiges boursiers et financiers sont exclus de façon structurelle dans toutes les formules — assurance-vie, PEA, CTO, SCPI, crypto, conflit avec un CGP ou un courtier. C’est l’exclusion la plus contraignante pour un investisseur particulier. Pour ces situations, les recours gratuits sont les médiateurs sectoriels, notamment le médiateur AMF pour les litiges avec un courtier ou un CGP, ou le médiateur de l’assurance pour un différend avec un assureur.