Dernière mise à jour : avril 2026

Vous payez 15 000, 25 000, parfois 40 000 € d’impôt sur le revenu par an, et chaque année le même constat : les niches fiscales classiques plafonnent à 10 000 € par an. Emploi à domicile, dons, investissement PME, tout est déjà consommé, et il reste toujours une facture fiscale lourde à absorber. Si vous êtes dans une TMI à 30 % ou 41 %, vous avez probablement déjà fait le tour des dispositifs immobiliers courants. Sauf que depuis la suppression du Pinel et du Denormandie fin 2024, le paysage s’est considérablement rétréci : en 2026, il ne reste que trois mécanismes structurants de défiscalisation immobilière. La loi Malraux est l’un d’entre eux, et c’est sans doute celui que l’on sous-estime le plus.

Ce qui la rend attractive : une réduction d’impôt de 22 % à 30 % calculée sur le montant des travaux de restauration, dans la limite de 400 000 € sur quatre ans, soit jusqu’à 120 000 € d’économie fiscale. Et surtout, un avantage que peu de dispositifs peuvent revendiquer : la loi Malraux est exclue du plafonnement global des niches fiscales. Cette réduction vient en plus de vos 10 000 € annuels, pas à la place.

Mais entre les zonages (SPR, PSMV, PVAP), les montages juridiques (VIR, ASL), les conditions de location strictes et les pièges à la revente, le dispositif Malraux est aussi l’un des plus techniques du marché. On vous détaille ici comment il fonctionne concrètement, ce qu’il rapporte vraiment (simulations chiffrées à l’appui), où sont ses limites, et comment le comparer aux Monuments Historiques et au déficit foncier pour déterminer s’il correspond à votre profil.

1. Qu’est-ce que la loi Malraux et pourquoi s’y intéresser en 2026 ?

Vous payez un IR élevé, vos niches fiscales classiques sont saturées, et le paysage de la défiscalisation immobilière s’est considérablement rétréci depuis fin 2024. Avant de plonger dans les taux, les plafonds et les simulations, adressons la question suivante : qu’est-ce que la loi Malraux exactement, et est-ce que ce dispositif vous concerne ?

1.1 Définition et principe général du dispositif Malraux

La loi Malraux est codifiée à l’article 199 tervicies du Code général des impôts. Son mécanisme est simple sur le papier : vous réalisez des travaux de restauration complète sur un immeuble ancien situé dans une zone patrimoniale protégée (Site Patrimonial Remarquable, Quartier Ancien Dégradé ou quartier NPNRU), et l’État vous accorde une réduction d’impôt sur le revenu calculée sur le montant de ces travaux. Le taux varie entre 22 % et 30 % selon la localisation, dans la limite de 400 000 € de travaux sur quatre ans, soit une économie fiscale maximale de 120 000 €.

Une distinction fondamentale à intégrer dès maintenant : la loi Malraux fonctionne par réduction d’impôt, pas par déduction du revenu imposable. La différence est loin d’être théorique. Une déduction (comme le déficit foncier ou les Monuments Historiques) diminue votre revenu imposable : l’économie dépend de votre tranche marginale d’imposition. Une réduction, elle, s’impute directement sur le montant de l’IR dû. Si vous devez 30 000 € d’impôt et que votre réduction Malraux est de 25 000 €, vous ne payez que 5 000 €. Mais si votre IR est de 0 €, la réduction ne vous apporte strictement rien : elle ne génère pas de remboursement.

Autre précision importante : la loi Malraux ne concerne pas les immeubles classés ou inscrits au titre des Monuments Historiques, qui relèvent d’un régime fiscal distinct (articles 156 et 156 bis du CGI). L’immeuble restauré doit être mis en location nue, à usage de résidence principale du locataire, pour une durée minimale de 9 ans.

Pour situer le dispositif dans le paysage fiscal immobilier plus large, et comprendre comment il se positionne face au déficit foncier, à Pinel ou à Denormandie, on a rédigé un guide dédié aux dispositifs de défiscalisation immobilière : Déficit foncier, Pinel, Denormandie, Malraux : avantages, conditions et cumul.

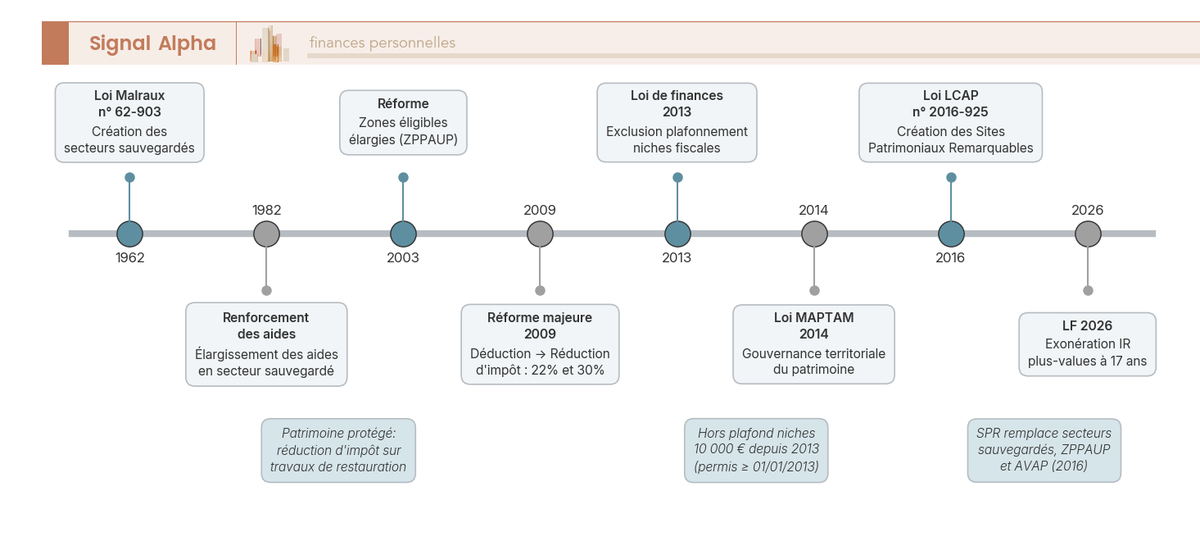

1.2 Origine historique et évolutions législatives depuis 1962

Le dispositif remonte à la loi n° 62-903 du 4 août 1962, portée par André Malraux alors ministre de la Culture sous Charles de Gaulle. L’objectif initial : protéger le patrimoine urbain en créant les secteurs sauvegardés et en incitant à la restauration des immeubles anciens en centre-ville.

Depuis, le dispositif a traversé plusieurs réformes qui ont façonné les règles actuelles. La défiscalisation Malraux telle qu’on la connaît aujourd’hui date de la réforme de 2009 : passage d’une déduction du revenu global (sans limitation de montant) à une réduction d’impôt plafonnée, avec l’introduction des taux de 22 % et 30 %. Ce changement a fondamentalement modifié le calcul de rentabilité.

| Date | Événement | Impact pour l’investisseur |

|---|---|---|

| 4 août 1962 | Loi n° 62-903 (André Malraux, ministre de la Culture) | Création des secteurs sauvegardés et du mécanisme de protection du patrimoine urbain |

| 1982 | Loi de renforcement | Élargissement des aides en secteur sauvegardé |

| 2003 | Réforme | Élargissement des zones éligibles (ZPPAUP) |

| 2009 | Réforme majeure | Passage déduction → réduction d’impôt (art. 199 tervicies CGI), fixation des taux à 22 % et 30 % |

| 2013 | Loi de finances | Exclusion du plafonnement des niches fiscales pour les permis déposés à compter du 01/01/2013 |

| 7 juillet 2016 | Loi LCAP n° 2016-925 | Création des Sites Patrimoniaux Remarquables (SPR), remplaçant les secteurs sauvegardés, ZPPAUP et AVAP |

| 2026 | Loi de finances 2026 | Exonération d’IR sur les plus-values immobilières ramenée à 17 ans de détention (au lieu de 22 ans) |

Gardez-le en tête : la date du permis de construire conditionne les règles applicables. Pour les permis déposés avant le 1er janvier 2013, le dispositif reste soumis au plafonnement global des niches fiscales de 10 000 € par an. Pour les permis déposés à partir de cette date, la réduction Malraux en est exclue. C’est un détail que l’on vérifie systématiquement, car il change radicalement l’intérêt de l’opération pour un contribuable qui utilise déjà d’autres avantages fiscaux.

Ce qui rassure, c’est la stabilité du dispositif sur 2025-2026 : les taux, le plafond de 400 000 € et l’exclusion du plafonnement n’ont pas bougé.

1.3 Contexte 2026 : pourquoi la loi Malraux est devenue incontournable

Avec la suppression de Pinel et Denormandie fin 2024, l’investissement Malraux immobilier s’impose comme l’un des seuls leviers de défiscalisation structurants pour les contribuables fortement imposés. En 2026, il ne reste que trois mécanismes immobiliers capables d’absorber une facture fiscale importante : la loi Malraux, les Monuments Historiques et le déficit foncier.

Côté fiscalité immobilière, la LFSS 2026 a relevé les prélèvements sociaux à 18,6 %, mais cette hausse ne touche pas les revenus fonciers ni les plus-values immobilières des particuliers, qui restent à 17,2 %. C’est un avantage relatif qui renforce l’attrait de l’immobilier par rapport aux revenus mobiliers (dividendes, intérêts bancaires, plus-values sur CTO), désormais soumis à un PFU de 31,4 %.

Autre évolution favorable : la loi de finances 2026 a ramené l’exonération d’IR sur les plus-values immobilières à 17 ans de détention, contre 22 ans auparavant. Pour un investisseur Malraux qui conserve son bien sur le long terme, l’horizon de sortie fiscalement optimisé s’est raccourci de cinq ans, ce qui améliore la rentabilité globale de l’opération. Attention cependant : les prélèvements sociaux sur les plus-values immobilières suivent un barème d’abattement distinct, et l’exonération totale (IR + PS) intervient à 30 ans de détention. Mais le fait de pouvoir sortir l’IR de l’équation dès 17 ans change significativement le calcul pour une revente à moyen terme.

Le contexte 2026 est clair : les contribuables à TMI 30 % ou 41 % qui cherchent à réduire significativement leur IR au-delà du plafond de 10 000 € ont un nombre de portes très limité. La loi Malraux est l’une d’entre elles. Mais les chiffres annoncés (22 % ou 30 % de réduction) dépendent d’un paramètre que beaucoup sous-estiment : la localisation du bien et le type de plan d’urbanisme qui couvre la zone.

2. Zonages, taux de réduction et calcul de l’avantage fiscal

Le taux de réduction Malraux n’est pas un choix : il dépend du document d’urbanisme applicable à la zone où se situe le bien. Avant de faire le moindre calcul d’économie fiscale, vous devez maîtriser la cartographie des zonages éligibles et comprendre comment s’articulent le plafond, l’assiette et le mécanisme de report.

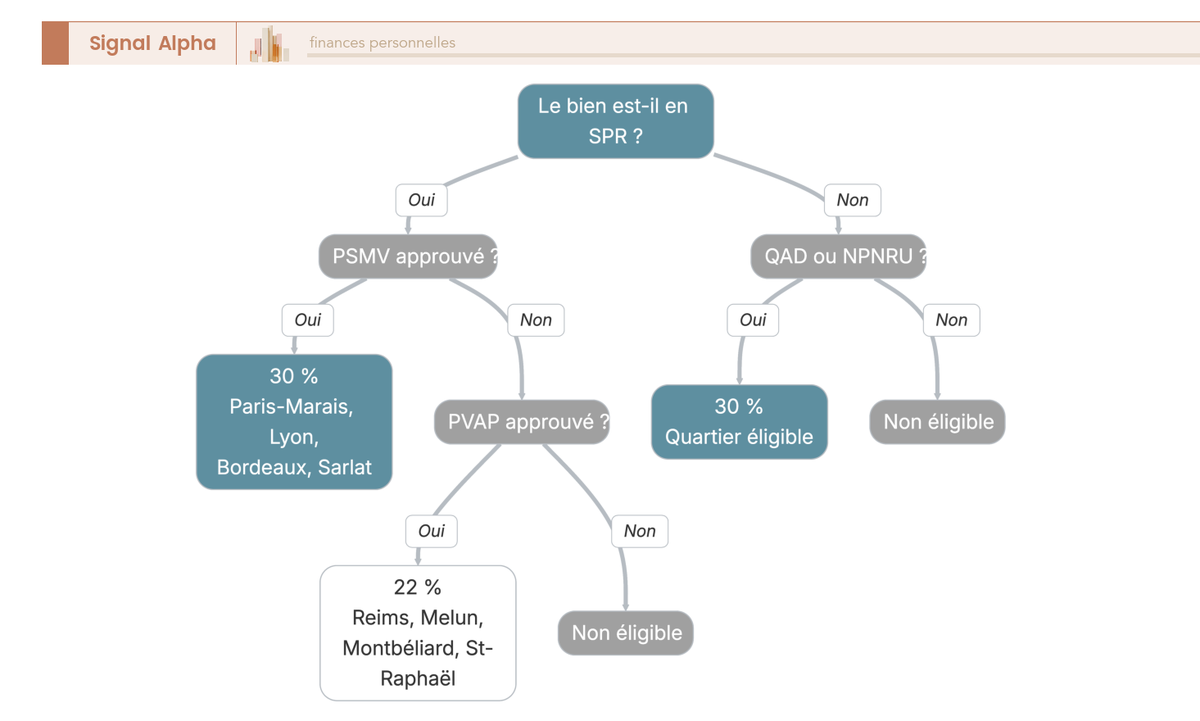

2.1 SPR, PSMV et PVAP : comprendre les zonages éligibles

Les zonages éligibles à la loi Malraux reposent sur une architecture à deux niveaux qu’il faut bien distinguer.

Le SPR (Site Patrimonial Remarquable) est le périmètre de protection. La France en compte entre 800 et 900 au premier trimestre 2026, répartis sur l’ensemble du territoire. Mais le SPR seul ne détermine pas le taux : c’est le document d’urbanisme qui couvre ce périmètre qui fait la différence.

Le PSMV (Plan de Sauvegarde et de Mise en Valeur) représente le niveau de protection maximale. Un bien situé dans un SPR couvert par un PSMV approuvé ouvre droit au taux de 30 %. On retrouve ce cas à Paris (le Marais), Lyon (Vieux-Lyon), Bordeaux, Toulouse et Sarlat, entre autres.

Le PVAP (Plan de Valorisation de l’Architecture et du Patrimoine) correspond à un niveau de protection intermédiaire. Un bien situé dans un SPR couvert par un PVAP approuvé ouvre droit au taux de 22 %. C’est le cas par exemple à Reims, Melun, Montbéliard ou Saint-Raphaël.

Deux autres zonages donnent accès au taux de 30 % : le QAD (Quartier Ancien Dégradé), identifié par arrêté préfectoral pour dégradation avancée du bâti, et le NPNRU, quartier conventionné dans le cadre du Nouveau Programme National de Renouvellement Urbain (ANRU).

| Zonage | Taux de réduction | Description | Exemples de villes |

|---|---|---|---|

| SPR avec PSMV approuvé | 30 % | Plan de sauvegarde et de mise en valeur, protection maximale | Paris (Marais), Lyon (Vieux-Lyon), Bordeaux, Toulouse, Sarlat |

| SPR avec PVAP approuvé | 22 % | Plan de valorisation de l’architecture et du patrimoine, protection intermédiaire | Reims, Melun, Montbéliard, Saint-Raphaël |

| QAD (Quartier Ancien Dégradé) | 30 % | Zone identifiée par arrêté préfectoral pour dégradation avancée du bâti | Nombre limité de quartiers, liste arrêtée par décret |

| NPNRU (quartier conventionné) | 30 % | Quartier du Nouveau Programme National de Renouvellement Urbain (ANRU) | Quartiers conventionnés ANRU, liste disponible auprès de l’ANRU |

Les anciens zonages (secteurs sauvegardés, ZPPAUP, AVAP) ont été remplacés par les SPR depuis la loi LCAP du 7 juillet 2016. Si vous tombez sur un programme commercial qui mentionne encore ces anciennes appellations, ce n’est pas nécessairement un signal d’alarme (les opérateurs utilisent parfois la terminologie historique), mais vérifiez systématiquement auprès de la DRAC ou de la mairie le classement actuel et le type de plan applicable. C’est cette vérification qui détermine le taux, pas le discours commercial du promoteur.

La liste officielle des SPR est maintenue par le Ministère de la Culture et consultable auprès des DRAC. Ce qu’on constate dans les faits, c’est que les opérations Malraux se concentrent dans un nombre limité de villes où les PSMV sont approuvés depuis longtemps (Paris, Lyon, Bordeaux) et où les promoteurs spécialisés ont développé une expertise sur les dossiers ABF.

2.2 Déterminer le taux applicable à votre bien

En pratique, le parcours de vérification est séquentiel. Le bien est-il situé dans un SPR ? Si oui, ce SPR est-il couvert par un PSMV approuvé ? Le taux est de 30 %. Par un PVAP approuvé ? Le taux est de 22 %. Si aucun des deux plans n’est approuvé, le bien n’est pas éligible à la loi Malraux. Autre possibilité : le bien est situé dans un QAD ou un quartier NPNRU, auquel cas le taux est de 30 %.

Une précision qui compte : le taux s’applique aux dépenses de travaux TTC, pas au prix d’acquisition du foncier. Si vous regardez une opération où le foncier représente une part importante du prix total, ce point change significativement le calcul.

2.3 Plafond de 400 000 €, calcul de la réduction et report triennal

Le calcul de la réduction Malraux repose sur trois paramètres : l’assiette, le plafond et le mécanisme d’imputation.

L’assiette est constituée exclusivement des dépenses de travaux de restauration. Ni le prix d’acquisition du foncier, ni les frais de notaire, ni les frais d’acquisition ne rentrent dans le calcul. Seuls les travaux éligibles validés par l’ABF comptent.

Le plafond est de 400 000 € de dépenses éligibles sur une période de 4 années consécutives, calculée à compter de la date de délivrance du permis de construire. Ce plafond est pluriannuel et glissant : si vous réalisez deux opérations Malraux successives, le plafond s’apprécie globalement sur l’ensemble des opérations de la période de 4 ans.

| Paramètre | Règle |

|---|---|

| Assiette de la réduction | Dépenses de travaux de restauration uniquement (hors foncier, hors frais d’acquisition) |

| Plafond | 400 000 € sur 4 années consécutives |

| Période de référence | 4 ans à compter de la délivrance du permis de construire |

| Réduction maximale (30 %) | 120 000 € |

| Réduction maximale (22 %) | 88 000 € |

| Imputation | Année du paiement effectif des travaux |

| Report si excédent | Fraction non imputée reportable sur les 3 années suivantes |

La réduction s’impute l’année du paiement effectif des travaux. Attention : l’année de paiement n’est pas nécessairement l’année de facturation. C’est la date à laquelle vous (ou le promoteur via la VIR) réglez effectivement les travaux qui détermine l’année d’imputation.

Le report triennal est le filet de sécurité du dispositif. Si votre réduction excède votre IR une année donnée, la fraction non imputée est reportable sur les trois années suivantes. Mais ce report a une limite ferme : au-delà de trois ans, toute fraction non utilisée est définitivement perdue.

Prenons un exemple concret. Un investisseur paie 200 000 € de travaux en année N, en zone PSMV. Sa réduction s’élève à 60 000 € (200 000 x 30 %). Si son IR annuel est de 25 000 €, il impute 25 000 € en N et reporte 35 000 € sur N+1, N+2, N+3. Si au terme de N+3 une fraction reste non imputée, elle est définitivement perdue. L’erreur classique, c’est de dimensionner une opération sans vérifier que son IR annuel est suffisant pour absorber la réduction sur la période de paiement des travaux, report compris. Calibrer l’opération à sa capacité fiscale réelle est la règle de décision la plus importante du dispositif.

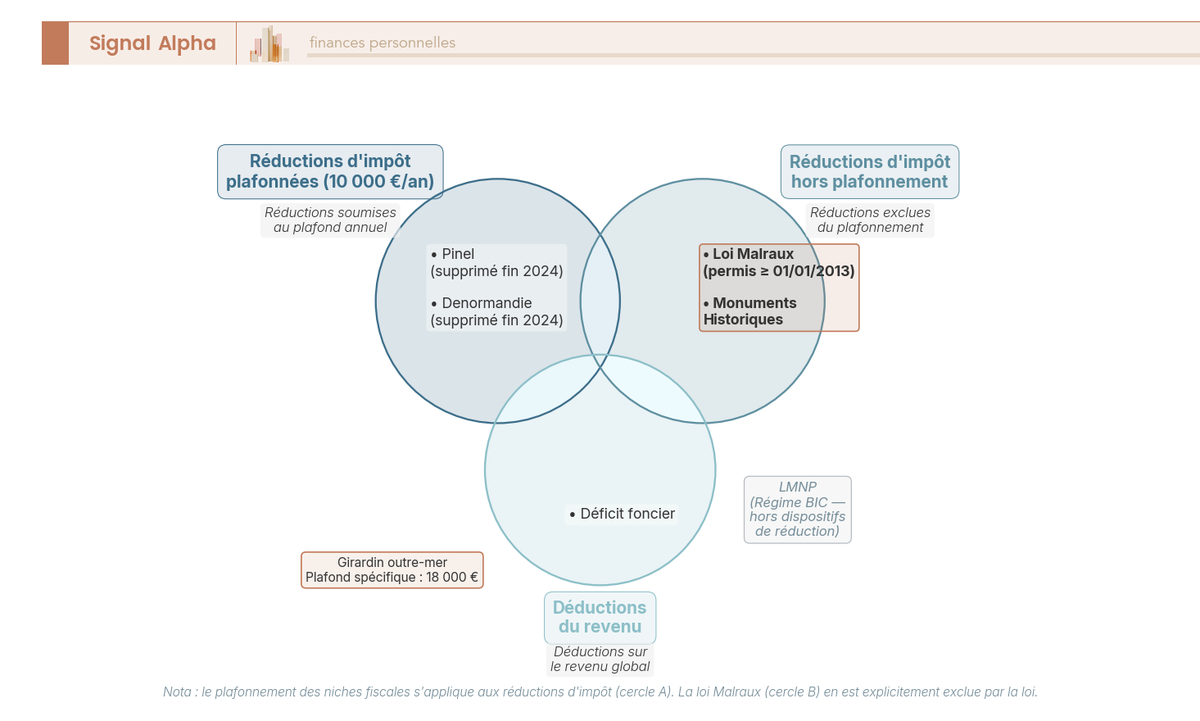

2.4 Un avantage hors plafonnement des niches fiscales

Depuis 2013, pour les permis de construire déposés à compter du 1er janvier 2013, la réduction Malraux est exclue du plafonnement global des niches fiscales de 10 000 € par an (article 200-0 A du CGI). C’est l’un des avantages les plus décisifs du dispositif.

Concrètement, si vous avez déjà consommé vos 10 000 € annuels en emploi à domicile, dons, investissement PME ou cotisations PER, la réduction Malraux vient en plus, sans aucune limitation supplémentaire. Vous pouvez cumuler 10 000 € de niches classiques et 30 000 € de réduction Malraux la même année, sans arbitrage à faire.

| Dispositif | Soumis au plafonnement 10 000 €/an ? |

|---|---|

| Loi Malraux (permis ≥ 01/01/2013) | Non |

| Monuments Historiques | Non |

| Déficit foncier | Non (déduction, pas réduction) |

| Pinel (supprimé fin 2024) | Oui |

| Denormandie (supprimé fin 2024) | Oui |

| Girardin (outre-mer) | Plafond spécifique 18 000 € |

| LMNP (amortissement) | Non applicable (régime BIC) |

Autrement dit, en 2026, seuls deux dispositifs de réduction d’impôt immobilière échappent au plafonnement : la loi Malraux et les Monuments Historiques. Le déficit foncier, lui, fonctionne par déduction du revenu imposable, ce qui le place dans une catégorie différente.

Si vous cherchez à aller plus loin sur les différents leviers pour réduire votre imposition (enveloppes fiscales, régimes et crédits d’impôt), on a détaillé l’ensemble du sujet ici : Optimisation impôt sur le revenu : combiner régimes fiscaux, enveloppes et crédits d’impôt.

2.5 Visualiser le plafonnement : Malraux vs autres dispositifs

Pour y voir clair, on peut classer les dispositifs en trois catégories. Les réductions d’impôt plafonnées (Pinel, Denormandie, désormais supprimés). Les réductions d’impôt hors plafonnement (loi Malraux, Monuments Historiques). Et les déductions du revenu imposable (déficit foncier), qui ne relèvent pas du même mécanisme.

Le Girardin bénéficie d’un plafond spécifique de 18 000 €. Le LMNP fonctionne par amortissement sous le régime BIC, ce qui le place hors du champ du plafonnement des niches fiscales.

En clair, la loi Malraux peut se cumuler intégralement avec d’autres avantages fiscaux, sans qu’aucune de ces réductions ne vienne rogner l’autre. C’est précisément ce qui en fait un outil de choix pour les contribuables dont les niches classiques sont déjà saturées.

Vous maîtrisez désormais le zonage et le calcul. Mais entre un taux théorique et une réduction effectivement perçue, il y a un ensemble de conditions strictes à remplir, relatives au bien, aux travaux et à la location. Quelles sont-elles exactement, et comment vous assurer de ne pas passer à côté ?

3. Conditions d’éligibilité : bien, travaux et location

Connaître le taux et le plafond ne suffit pas : l’avantage fiscal Malraux est conditionné à un ensemble d’exigences cumulatives. Un critère non rempli, et c’est la totalité de la réduction qui saute. Quelles sont les conditions liées au bien, aux travaux et à la location, et comment les vérifier rapidement ?

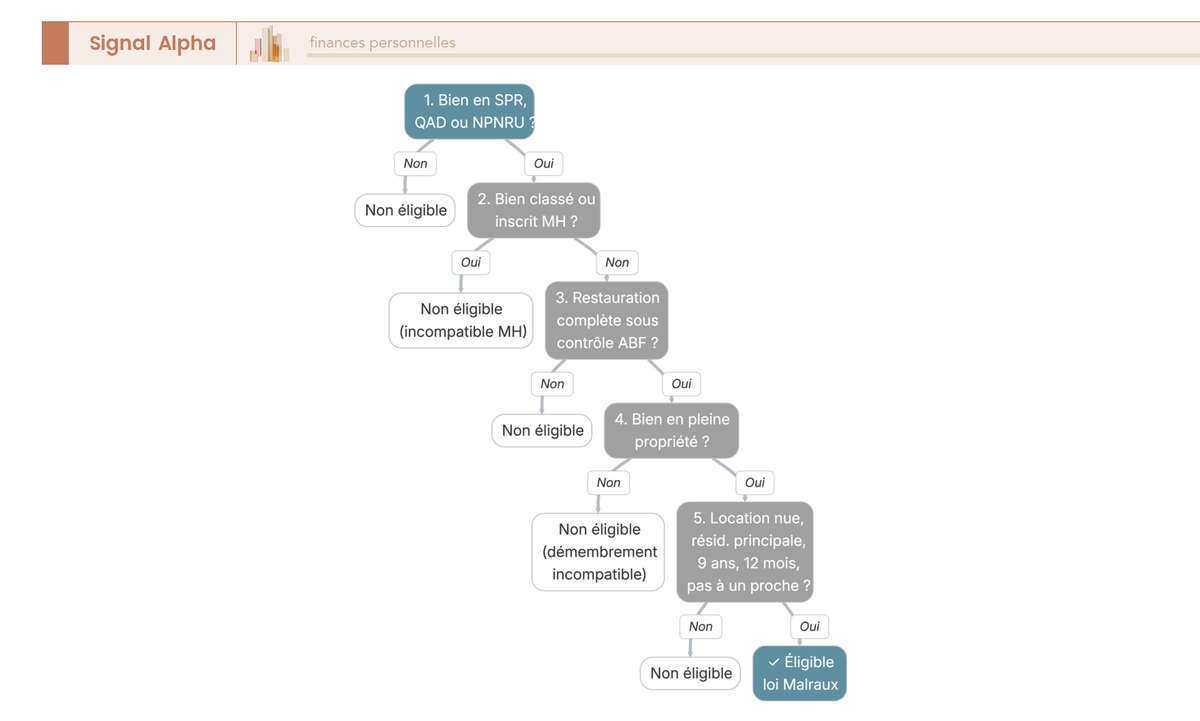

3.1 Conditions liées au bien immobilier

Le bien doit satisfaire six critères cumulatifs. Le non-respect d’un seul entraîne l’inéligibilité.

| Critère | Exigence |

|---|---|

| Localisation | Zone SPR (avec PSMV ou PVAP approuvé), QAD, ou quartier NPNRU |

| Type d’immeuble | Immeuble bâti ancien, à usage d’habitation ou destiné à l’habitation après travaux |

| Restauration | Restauration complète de l’immeuble (pas de travaux partiels sur un lot isolé) |

| Statut patrimonial | L’immeuble ne doit pas être classé ou inscrit au titre des Monuments Historiques |

| Détention | Pleine propriété obligatoire ; le démembrement est incompatible (sauf décès du conjoint sous imposition commune) |

| Véhicule de détention | Personne physique en direct ou via une SCI non soumise à l’IS |

La condition de restauration complète est la plus piégeuse. L’administration fiscale exige que l’opération porte sur l’ensemble de l’immeuble, pas sur un lot isolé. C’est un point souvent sous-estimé et source de litiges : acheter un appartement dans un immeuble et y faire des travaux individuels ne suffit pas. C’est la raison pour laquelle la quasi-totalité des opérations Malraux passent par un promoteur (VIR) ou une Association Syndicale Libre (ASL) qui coordonne la restauration de l’immeuble entier.

Le démembrement de propriété est incompatible avec le dispositif, sauf en cas de décès d’un conjoint sous imposition commune. Quant à la détention via une SCI non soumise à l’IS, elle est parfaitement compatible. La détention via une SCI à l’IR ouvre des possibilités de structuration patrimoniale et de transmission : Création SCI : utilité, étapes et choix du régime fiscal IR/IS.

Pour vérifier le classement d’un bien, le bon réflexe est de consulter la DRAC (Direction Régionale des Affaires Culturelles) ou la mairie de la commune.

3.2 Travaux éligibles et rôle de l’Architecte des Bâtiments de France

Les travaux éligibles ne sont pas n’importe quels travaux de rénovation. L’ABF (Architecte des Bâtiments de France), rattaché à la DRAC, est l’interlocuteur central de toute opération Malraux.

Sont éligibles : la restauration des façades et toitures (y compris le ravalement prescrit par le PSMV ou PVAP), les parties communes, la mise aux normes (électricité, plomberie, assainissement) dans le cadre de la restauration complète, les travaux intérieurs imposés par le PSMV ou le PVAP, ainsi que les honoraires de l’architecte et les frais d’études préalables.

Ne sont pas éligibles : les travaux d’agrandissement ou d’extension, les équipements mobiliers, et tout travail ne faisant pas partie du périmètre de restauration validé par l’ABF.

La procédure se déroule en trois temps. D’abord, l’obtention de l’autorisation d’urbanisme avec avis conforme de l’ABF : c’est lui qui valide le périmètre exact des travaux éligibles. Ensuite, la réalisation des travaux sous contrôle de l’ABF, qui peut imposer des modifications en cours de chantier si les prescriptions patrimoniales ne sont pas respectées. Enfin, la déclaration d’achèvement et de conformité des travaux (DAACT), qui atteste que la restauration a été menée conformément au cahier des charges validé. Le paiement des travaux doit intervenir dans les 3 ans suivant la délivrance du permis de construire (4 ans si des fouilles archéologiques sont prescrites).

Note de Tom

quand on regarde les opérations Malraux de près, ce qui ressort c’est que l’ABF a un pouvoir considérable sur le périmètre des travaux, et donc sur l’assiette de votre réduction. Un périmètre de restauration élargi par l’ABF, c’est potentiellement plusieurs dizaines de milliers d’euros de réduction en plus. À l’inverse, des travaux que vous pensiez éligibles mais qui sortent du périmètre validé, c’est de l’assiette fiscale en moins. Le diable est dans le détail du cahier des charges ABF.

3.3 Conditions locatives : 9 ans d’engagement, zéro plafond de loyer

L’engagement locatif est contraignant, mais il présente un avantage que peu de dispositifs offrent.

| Critère | Exigence |

|---|---|

| Type de location | Location nue (pas de meublé) |

| Usage | Résidence principale du locataire |

| Délai de mise en location | Dans les 12 mois suivant l’achèvement des travaux |

| Durée minimale | 9 ans à compter de la mise en location |

| Locataire interdit | Membre du foyer fiscal, ascendant ou descendant du contribuable |

| Plafond de loyer | Aucun |

| Plafond de ressources du locataire | Aucun |

L’absence de plafonds de loyer et de ressources du locataire est un avantage significatif. Contrairement à ce qu’imposait le Pinel, un investisseur Malraux peut fixer son loyer au prix du marché. En centre-ville historique, où la demande locative est structurellement forte, cette liberté tarifaire améliore directement la rentabilité locative de l’investissement locatif.

L’erreur fréquente à éviter absolument : louer à un membre du foyer fiscal, un ascendant ou un descendant entraîne la reprise totale de la réduction. L’administration ne fait pas de cadeau sur ce point. On voit régulièrement des investisseurs qui, pensant bien faire, logent un enfant étudiant dans leur bien Malraux. C’est la perte sèche de la totalité de l’avantage fiscal.

Si le locataire quitte le logement en cours de bail, l’engagement n’est pas rompu à condition de relouer rapidement. L’administration tolère une période de vacance raisonnable si vous démontrez des démarches actives de relocation (annonces publiées, mandats confiés à une agence, etc.). L’essentiel est de pouvoir documenter ces démarches : en cas de contrôle, l’administration demandera des preuves concrètes que vous n’avez pas laissé le logement vacant par choix.

Quatre situations dispensent de la reprise en cas de rupture de l’engagement de 9 ans : le décès du contribuable, l’invalidité de 2e ou 3e catégorie, le licenciement, et l’expropriation pour cause d’utilité publique.

3.4 Vérifier l’éligibilité de votre projet en 5 étapes

Avant de vous engager, un parcours de vérification séquentiel permet de trancher rapidement.

- Le bien est-il situé dans un SPR (avec PSMV ou PVAP approuvé), un QAD ou un quartier NPNRU ?

- L’immeuble n’est-il pas classé ou inscrit au titre des Monuments Historiques ?

- L’opération porte-t-elle sur une restauration complète de l’immeuble, sous contrôle de l’ABF ?

- Détenez-vous le bien en pleine propriété (pas de démembrement) ?

- Pouvez-vous mettre en location nue, comme résidence principale du locataire, pendant 9 ans minimum, dans les 12 mois suivant l’achèvement, sans louer à un proche ?

Si toutes les réponses sont positives, le projet est éligible. Si l’une d’elles est négative, l’opération ne passera pas.

Deux incompatibilités à connaître : un même bien ne peut pas bénéficier simultanément de la loi Malraux et du dispositif Girardin. Le démembrement est incompatible (sauf exception en cas de décès du conjoint sous imposition commune).

L’éligibilité est désormais vérifiée. Mais savoir qu’un projet est éligible ne dit pas combien il rapporte concrètement. Les simulations chiffrées vont traduire les taux et les plafonds en économies fiscales réelles, selon différents profils d’imposition et montants investis.

4. Simulations chiffrées : combien rapporte réellement un investissement Malraux ?

Les taux, les plafonds et les conditions, vous les connaissez à présent. Mais tant qu’on n’a pas mis des chiffres en face d’un profil fiscal réel, l’exercice reste théorique. Combien d’impôt en moins, concrètement, pour quel montant investi et dans quelle zone ? On part de trois simulations progressives pour arriver à une règle de calibrage adaptée à chaque tranche d’imposition.

4.1 Simulation 1 : bien en zone PSMV (taux 30 %, travaux 250 000 €)

Prenons un cas courant sur le marché : un bien à 350 000 € situé dans un SPR couvert par un PSMV approuvé, avec une répartition foncier/travaux typique.

| Élément | Montant |

|---|---|

| Prix du foncier | 100 000 € |

| Travaux de restauration | 250 000 € |

| Prix total | 350 000 € |

| Frais de notaire (VIR, ~8 % sur total) | ~28 000 € |

| Taux de réduction | 30 % |

| Réduction d’impôt totale | 75 000 € |

| Répartition sur 3 ans (paiement travaux sur 3 ans) | ~25 000 €/an |

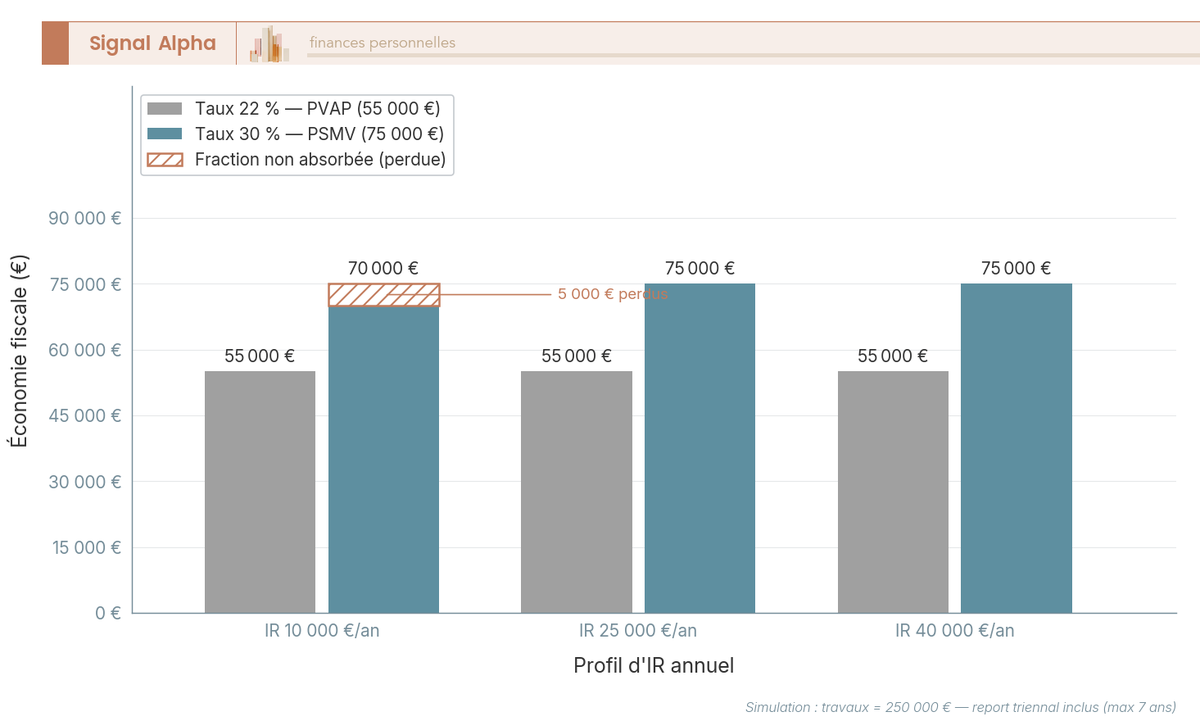

Pour absorber 25 000 € de réduction par an, il faut un IR annuel d’au moins 25 000 €, soit environ 80 000 à 90 000 € de revenu fiscal de référence pour un célibataire à TMI 30 %. Si votre IR est inférieur, le report triennal permet de lisser l’absorption sur une période plus longue, jusqu’à N+3 après la dernière année de paiement des travaux. Mais attention : toute fraction non imputée au terme du report est définitivement perdue.

L’opération génère 75 000 € d’économie fiscale pour 350 000 € investis, soit un « rendement fiscal » de 21,4 % du montant total. Ce chiffre ne dit pas tout (il reste les loyers, la plus-value potentielle et les frais à intégrer), mais il vous donne l’ordre de grandeur de l’avantage.

4.2 Simulation 2 : bien en zone PVAP (taux 22 %, travaux 170 000 €)

Si vous êtes à TMI 30 % avec un IR plus modéré, une opération en zone PVAP permet d’entrer dans le dispositif avec un ticket réduit.

| Élément | Montant |

|---|---|

| Prix du foncier | 80 000 € |

| Travaux de restauration | 170 000 € |

| Prix total | 250 000 € |

| Frais de notaire (VIR, ~8 % sur total) | ~20 000 € |

| Taux de réduction | 22 % |

| Réduction d’impôt totale | 37 400 € |

| Répartition sur 3 ans | ~12 467 €/an |

Un IR annuel de ~12 500 € suffit ici pour absorber la réduction sans mobiliser le report, soit environ 55 000 à 60 000 € de revenu fiscal de référence. L’avantage fiscal est plus modeste (37 400 € contre 75 000 €), mais le ticket d’entrée aussi. Le « rendement fiscal » reste significatif : 14,9 % du montant total, et l’opération est accessible à un profil bien plus large.

L’écart entre les deux simulations illustre un point clé : le choix de la zone (PSMV vs PVAP) pèse autant sur l’économie fiscale que le montant investi. Un bien en zone PVAP à 250 000 € génère moitié moins de réduction qu’un bien en zone PSMV à 350 000 €, mais il mobilise aussi 100 000 € de capital en moins.

4.3 Simulation 3 : plafond maximal (400 000 € de travaux, zone PSMV)

Ce scénario maximal s’adresse aux contribuables à TMI 41 % ou 45 %, capables de mobiliser 550 000 à 600 000 € sur l’opération.

| Élément | Montant |

|---|---|

| Travaux de restauration | 400 000 € (plafond) |

| Foncier (hypothèse) | 150 000 à 200 000 € |

| Prix total estimé | 550 000 à 600 000 € |

| Frais de notaire (VIR) | ~44 000 à 48 000 € |

| Taux de réduction | 30 % |

| Réduction d’impôt totale | 120 000 € |

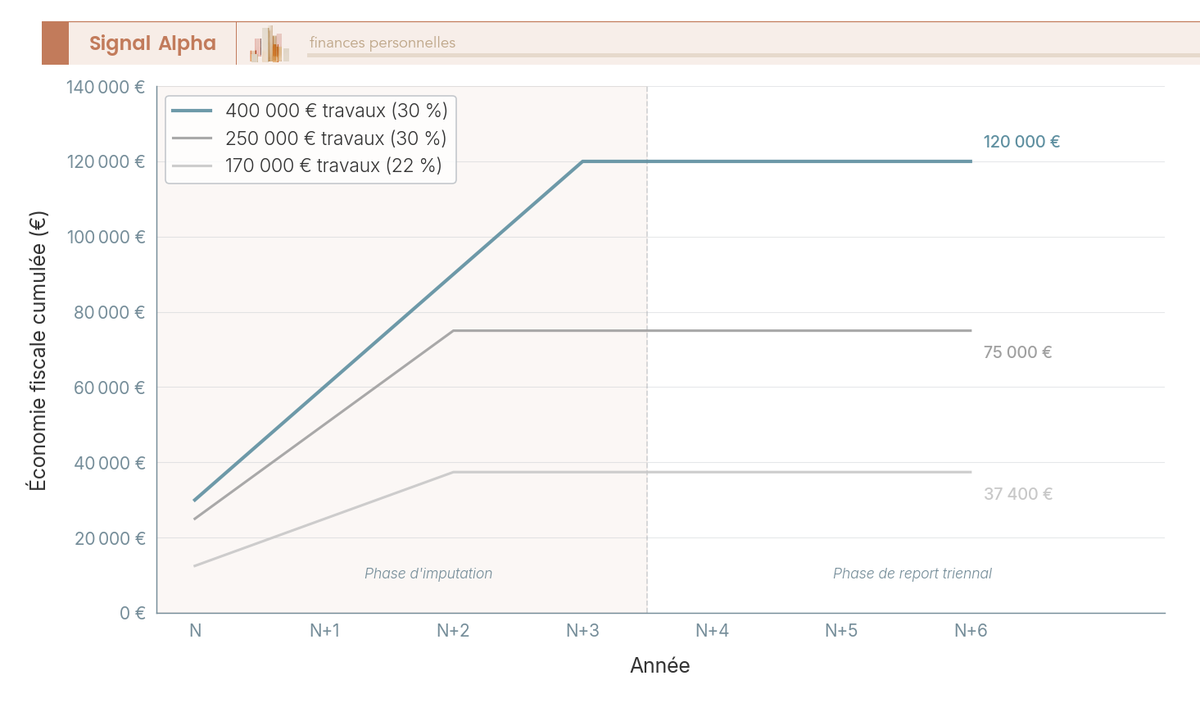

| Répartition sur 4 ans | 30 000 €/an |

Pour absorber 30 000 €/an sans report, il faut un IR d’au moins 30 000 € (environ 100 000 à 120 000 € de revenu fiscal de référence, TMI 41 %). Avec le report triennal, la réduction peut s’étaler sur 7 années au total (4 ans de paiement + 3 ans de report), ce qui abaisse le seuil d’absorption à environ 17 000 à 20 000 € d’IR annuel.

120 000 € de réduction d’impôt, hors plafonnement des niches fiscales, sur un horizon de 4 à 7 ans : c’est l’enveloppe maximale du dispositif. Pour les profils à TMI 45 % dont l’IR annuel dépasse largement le seuil, le plafond est atteint en 2 à 3 ans, et un cumul avec les Monuments Historiques reste possible sur un bien différent.

4.4 Quel profil fiscal pour quel montant d’opération ?

Les trois simulations le confirment : le calibrage est l’étape décisive. Un investisseur qui dimensionne son opération au-delà de sa capacité fiscale d’absorption perd une partie de l’avantage, définitivement.

| TMI | Revenu fiscal indicatif (célibataire) | IR annuel estimé | Réduction annuelle absorbable | Opération Malraux recommandée |

|---|---|---|---|---|

| 11 % | < 28 797 € | < 3 000 € | Faible | Non recommandé |

| 30 % | 28 797 à 82 341 € | 5 000 à 20 000 € | 5 000 à 20 000 € | Opérations de 150 000 à 300 000 € de travaux |

| 41 % | 82 341 à 177 106 € | 20 000 à 55 000 € | 20 000 à 55 000 € | Opérations jusqu’au plafond (400 000 € de travaux) |

| 45 % | > 177 106 € | > 55 000 € | > 55 000 € | Plafond atteint en 2-3 ans, cumul avec MH possible |

Barème IR 2026 sur revenus 2025. Seuils indicatifs, hors quotient familial et autres réductions.

En dessous de 10 000 à 15 000 € d’IR annuel, l’opération Malraux perd sa pertinence : la réduction générée est trop importante par rapport à la capacité d’absorption, et le risque de perdre une fraction significative de l’avantage fiscal est réel, même avec le report triennal. Pour vérifier où vous vous situez précisément, le point de départ est le calcul de l’impôt sur le revenu.

La règle de calibrage à retenir : estimez votre IR annuel moyen sur les 4 à 7 prochaines années (période de paiement des travaux + report), puis dimensionnez l’opération pour que la réduction annuelle n’excède pas cet IR. Si votre IR est de 20 000 €/an, une opération générant 25 000 €/an de réduction vous expose à des pertes de report. En revanche, une opération générant 15 000 à 18 000 €/an sera absorbée intégralement.

4.5 Visualiser l’économie fiscale selon le profil IR et le taux de zone

L’écart entre un investisseur à IR 10 000 €/an et un investisseur à IR 40 000 €/an est considérable, y compris pour un même montant de travaux.

Sur 250 000 € de travaux, au taux de 30 %, la réduction théorique est de 75 000 €. Un contribuable avec un IR de 40 000 €/an l’absorbe en deux ans. Un contribuable avec un IR de 25 000 €/an l’absorbe en trois ans. Mais un contribuable avec un IR de 10 000 €/an ne peut absorber que 70 000 € sur 7 ans (4 ans de travaux + 3 ans de report), et perd 5 000 € de réduction qui tombent dans le vide.

Au taux de 22 %, la réduction sur 250 000 € de travaux est de 55 000 €. L’absorption est plus aisée pour les profils à IR modéré, mais le même mécanisme joue : un IR insuffisant, c’est une partie de l’avantage perdue.

4.6 Rythme d’absorption de la réduction sur 7 ans

Le calendrier d’absorption se découpe en deux phases distinctes. La première, de N à N+3, correspond aux années de paiement effectif des travaux : c’est la phase d’imputation directe. La seconde, de N+4 à N+6, est celle du report triennal des fractions non imputées.

Pour la simulation 1 (75 000 €, 25 000 €/an sur 3 ans), un investisseur à IR 25 000 € absorbe la totalité en phase directe, sans mobiliser le report. Pour la simulation 3 (120 000 €, 30 000 €/an sur 4 ans), un investisseur à IR 20 000 € n’absorbe que 80 000 € en phase directe et doit compter sur le report pour les 40 000 € restants, répartis sur N+4 à N+6. Si son IR reste stable, il récupère la totalité. Mais toute baisse d’IR sur cette période (passage à temps partiel, départ en retraite, année blanche) transforme une partie du report en perte sèche.

Ce que les simulations confirment : l’économie fiscale Malraux est réelle et significative, mais elle ne se matérialise pleinement que si l’opération est calibrée à la capacité fiscale de l’investisseur. Au-delà du montant, le montage juridique choisi (VIR ou ASL) pèse sur les frais d’acquisition et peut faire varier la facture de plusieurs dizaines de milliers d’euros.

5. VIR ou ASL : quel montage juridique choisir ?

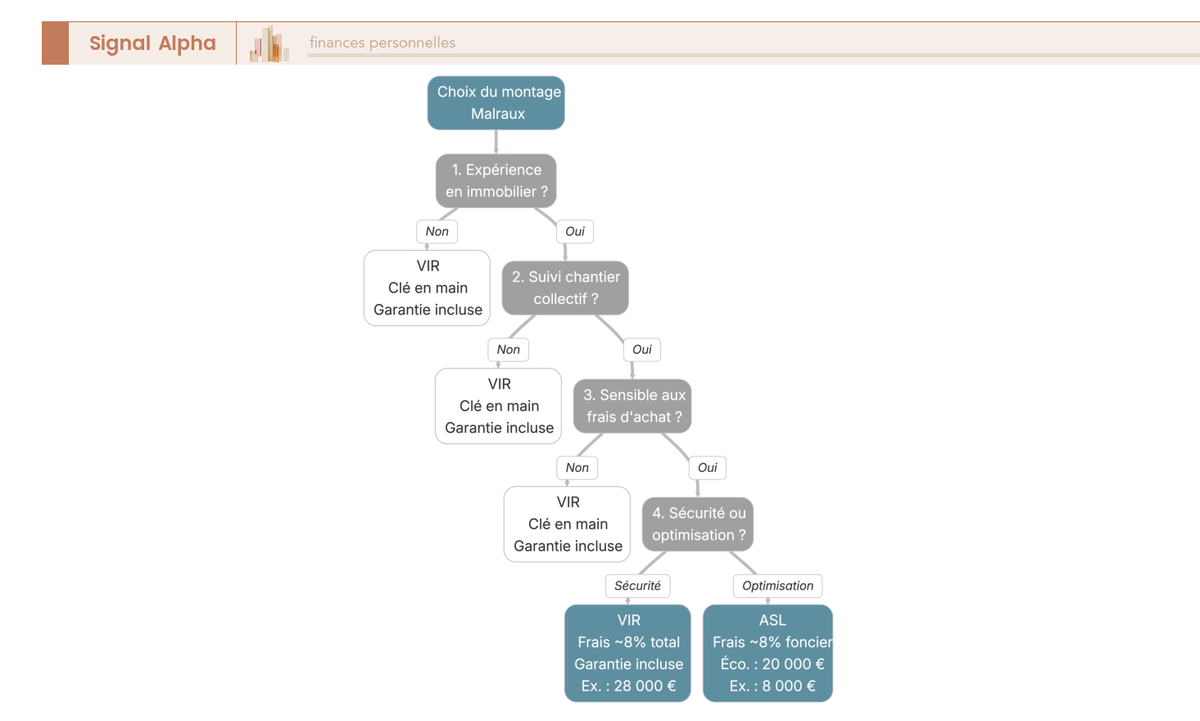

La quasi-totalité des opérations Malraux passent par l’un des deux montages juridiques : la VIR (Vente d’Immeuble à Rénover) ou l’ASL (Association Syndicale Libre). Le choix n’est pas anodin : sur une opération à 350 000 €, l’écart de frais de notaire entre les deux peut atteindre 20 000 €. Ce n’est pas pour autant un critère unique de décision, car la simplicité et les garanties diffèrent aussi.

5.1 La Vente d’Immeuble à Rénover (VIR) : simplicité et sécurité

La VIR est régie par l’article L.262-1 du Code de la construction et de l’habitation. Le promoteur vend un lot dans un immeuble à rénover, en incluant le foncier et les travaux dans un prix global. C’est lui qui prend en charge l’intégralité de la maîtrise d’ouvrage : il coordonne le chantier, gère les relations avec l’ABF et les entreprises, et assure le respect du cahier des charges.

En contrepartie, vous bénéficiez d’une garantie financière d’achèvement obligatoire, fournie par une banque ou un assureur. Le paiement est échelonné au fur et à mesure de l’avancement des travaux. Si le promoteur fait défaut, la garantie prend le relais : c’est un filet de sécurité qui n’existe pas systématiquement en ASL.

Le point de friction, c’est le coût : les frais de notaire sont calculés sur le prix global (foncier + travaux), soit environ 8 % du montant total. Sur une opération à 350 000 €, cela représente ~28 000 € de frais. C’est significatif, et c’est le principal argument contre la VIR pour les investisseurs sensibles aux coûts d’acquisition.

Le profil type : vous découvrez le dispositif Malraux, vous voulez une opération clé en main et vous acceptez de payer un premium pour la simplicité et la garantie.

5.2 L’Association Syndicale Libre (ASL) : optimisation des frais

L’ASL regroupe les copropriétaires d’un immeuble (typiquement 5 à 20 lots) pour porter collectivement l’opération de restauration. Ici, vous achetez un lot correspondant au foncier seul, puis vous participez aux travaux via des appels de fonds successifs pilotés par l’ASL.

L’avantage financier saute aux yeux : les frais de notaire sont calculés uniquement sur le foncier, pas sur les travaux. Sur le même bien à 350 000 € (foncier 100 000 €, travaux 250 000 €), les frais passent de 28 000 € (VIR) à environ 8 000 € (ASL). L’économie de 20 000 € est rarement mise en avant par les promoteurs, pour des raisons évidentes.

La contrepartie : la gestion est plus complexe. Les décisions se prennent collectivement, le risque de dépassement de budget existe (les restaurations patrimoniales dépassent fréquemment le budget initial de 10 à 30 %), et il n’y a pas de garantie d’achèvement systématique. Vous devez être plus impliqué, plus vigilant, et capable de suivre un chantier sur 2 à 4 ans.

En matière de financement de l’investissement locatif, les deux montages sont compatibles avec un financement bancaire classique. La banque évalue l’opération différemment selon qu’il s’agit d’une VIR (prêt unique) ou d’une ASL (prêt foncier + appels de fonds), mais les deux structures sont finançables.

5.3 Comparaison VIR vs ASL et exemple chiffré

| Critère | VIR | ASL |

|---|---|---|

| Maîtrise d’ouvrage | Promoteur | Copropriétaires (ASL) |

| Garantie d’achèvement | Obligatoire (banque/assureur) | Non systématique |

| Frais de notaire | ~8 % sur foncier + travaux | ~8 % sur foncier uniquement |

| Marge promoteur | Intégrée au prix | Absente |

| Complexité pour l’investisseur | Faible (clé en main) | Élevée (implication directe) |

| Transparence des coûts | Limitée (prix global) | Élevée (appels de fonds détaillés) |

| Nombre de lots typique | Variable | 5 à 20 lots |

| Profil adapté | Investisseur passif, primo-accédant Malraux | Investisseur expérimenté, sensible aux coûts |

Sur une opération type à 350 000 € (foncier 100 000 €, travaux 250 000 €), l’écart est net : 28 000 € de frais en VIR contre 8 000 € en ASL, soit 20 000 € d’économie. Sur un bien à 600 000 € avec un foncier à 200 000 €, l’économie peut dépasser 30 000 €.

La règle de décision est assez simple. Si vous recherchez la sécurité et le clé en main, la VIR est le bon choix : vous payez un premium, mais vous dormez tranquille. Si vous êtes sensible aux frais, expérimenté en immobilier et prêt à suivre un chantier collectif, l’ASL offre une optimisation réelle. Et plus le ticket est élevé, plus l’économie en ASL justifie la complexité supplémentaire.

Dans les deux cas, le choix du montage s’inscrit dans une réflexion patrimoniale plus large. Il ne s’agit pas seulement de trancher « VIR ou ASL ? », mais de comprendre comment cette opération Malraux s’intègre dans votre stratégie d’investissement immobilier globale.

5.4 Arbre de décision : VIR ou ASL selon votre profil

Quatre critères permettent de trancher.

Première question : avez-vous une expérience préalable en immobilier ? Si c’est votre premier investissement locatif, la VIR vous évite de gérer des problématiques que vous ne maîtrisez pas encore.

Deuxième question : êtes-vous en mesure de suivre un chantier collectif sur 2 à 4 ans, avec des réunions de copropriétaires, des arbitrages techniques et des imprévus ? Si la réponse est non, ou si votre disponibilité est limitée, la VIR reste la voie la plus sûre.

Troisième question : 20 000 à 30 000 € d’économie sur les frais de notaire, c’est un montant significatif par rapport à votre budget total ? Si oui, l’ASL mérite une étude sérieuse.

Quatrième question : privilégiez-vous la sécurité (garantie d’achèvement, budget maîtrisé) ou l’optimisation (frais réduits, transparence, pas de marge promoteur) ? C’est souvent cette dernière question qui tranche le débat.

Le montage juridique est choisi, les simulations sont faites, le calibrage est clair. Avant de s’engager, il reste un exercice indispensable : peser les avantages réels du dispositif contre ses limites et ses risques concrets, y compris un piège fiscal à la revente que beaucoup découvrent trop tard.

6. Avantages, limites et risques : un bilan lucide avant de s’engager

On a vu comment fonctionne la loi Malraux, combien elle rapporte et quel montage choisir. Ce qui manque, c’est le bilan honnête : qu’est-ce qui fait la force du dispositif, qu’est-ce qui peut coincer, et quels risques anticiper avant de signer ?

6.1 Sept avantages qui font la force du dispositif

Le premier atout est l’évidence : une réduction d’impôt pouvant atteindre 120 000 € sur 4 ans, exclue du plafonnement des niches fiscales. En 2026, aucun autre dispositif de réduction d’impôt immobilière n’offre cette combinaison puissance + liberté de cumul.

Le deuxième, souvent sous-estimé : l’absence de plafonds de loyer et de ressources du locataire. Vous fixez votre loyer au prix du marché, ce qui, en centre-ville historique où la demande est structurellement forte, améliore significativement la rentabilité locative par rapport aux anciens dispositifs plafonnés comme Pinel.

Le troisième tient à la qualité patrimoniale du bien. Un immeuble restauré sous contrôle de l’ABF en centre-ville de Lyon, Bordeaux ou Paris n’est pas un produit de defiscalisation malraux standardisé : c’est un actif de caractère, en localisation premium, avec un potentiel de plus-value à long terme supérieur à la moyenne.

Le quatrième : le report triennal offre une souplesse d’absorption appréciable pour les contribuables dont l’IR annuel ne couvre pas la totalité de la réduction en phase de travaux.

Le cinquième : le cumul est intégral. Réduction Malraux + emploi à domicile + dons + PER + toute autre niche classique. Aucun arbitrage à faire.

Le sixième : la compatibilité avec une SCI à l’IR, qui ouvre des possibilités de structuration patrimoniale et de transmission patrimoniale.

Et le septième, rarement mentionné : les intérêts d’emprunt restent déductibles des revenus fonciers, en plus de la réduction Malraux. Si vous financez à crédit, vous cumulez donc la réduction d’impôt sur les travaux et la déduction des intérêts sur vos revenus fonciers.

6.2 Limites, inconvénients et points de vigilance

Le ticket d’entrée est le premier filtre : 150 000 à 600 000 € (foncier + travaux), ce qui exclut de fait les petits budgets. C’est un dispositif conçu pour des contribuables qui ont à la fois un IR significatif et une capacité d’investissement conséquente.

La complexité opérationnelle est réelle. Une restauration sous contrôle de l’ABF, avec les procédures administratives associées (autorisation d’urbanisme, avis conforme, DAACT), n’a rien à voir avec un investissement locatif classique. C’est d’ailleurs la raison pour laquelle la quasi-totalité des opérations passent par un promoteur (VIR) ou une ASL.

L’immobilisation est longue : comptez 2 à 4 ans de restauration puis 9 ans de location obligatoire, soit 11 à 13 ans d’engagement minimum. Si vous pourriez avoir besoin de liquidités à moyen terme, c’est un frein sérieux.

Parmi les loi malraux inconvénients les plus concrets, les surcoûts de travaux reviennent fréquemment. Les matériaux imposés par l’ABF, les découvertes en cours de chantier (structures cachées, contraintes techniques imprévues) génèrent régulièrement des dépassements de 10 à 30 % du budget initial.

La rentabilité locative nette, hors avantage fiscal, est souvent modeste. Les loyers en centre-ville historique ne compensent pas toujours le coût total de l’opération si l’on retire la composante fiscale de l’équation.

Enfin, les frais de notaire en VIR (~8 % sur le total foncier + travaux) alourdissent significativement le coût d’acquisition.

6.3 Les 5 risques spécifiques et comment les atténuer

| Risque | Impact | Mitigation |

|---|---|---|

| Dépassement de budget travaux | 10 à 30 % de surcoût fréquent sur les restaurations patrimoniales | Prévoir une marge de sécurité de 15 à 20 % ; privilégier les opérations VIR (garantie d’achèvement) |

| Retard de livraison | Décalage de l’avantage fiscal et retard de mise en location | Vérifier l’expérience du promoteur/ASL ; intégrer un retard de 6 à 12 mois dans les projections |

| Vacance locative | Perte de revenus et risque de non-respect du délai de 12 mois | Choisir des emplacements à forte demande locative (centre-ville dynamique) et sécuriser le rendement locatif net |

| Reprise de l’avantage fiscal | Perte totale de la réduction si engagement de 9 ans non respecté | Anticiper la durée totale ; connaître les exceptions (décès, invalidité, licenciement, expropriation) |

| Moins-value à la revente | Perte en capital si le marché local se retourne | Investir dans des villes à forte demande structurelle (Lyon, Bordeaux, Paris) ; éviter les marchés dopés uniquement par la défiscalisation |

Ce qu’on observe le plus souvent, c’est que les investisseurs qui n’ont pas prévu de marge se retrouvent à financer un surcoût imprévu en puisant dans leur trésorerie personnelle. Prévoir 15 à 20 % de marge au-dessus du budget annoncé n’est pas de la prudence excessive : c’est la norme sur ce type d’opérations.

Le risque de reprise fiscale est le plus coûteux en cas de matérialisation. Louer à un enfant étudiant, revendre avant 9 ans pour un motif non exonéré, ou laisser le logement vacant trop longtemps sans pouvoir justifier de démarches actives de relocation : chacun de ces scénarios déclenche la reprise totale de la réduction.

Note de Henri

quand on analyse les dispositifs de défiscalisation immobilière avec du recul, ce qui frappe c’est la concentration du risque sur un nombre limité de paramètres. Pour la loi Malraux, le risque principal n’est pas le marché immobilier, c’est le calibrage fiscal : dimensionner l’opération au-delà de sa capacité d’absorption, ou sous-estimer la durée d’engagement. Les données montrent que les investisseurs qui perdent une partie de leur avantage Malraux ne le perdent presque jamais à cause du marché, mais à cause d’une erreur de dimensionnement ou d’un engagement de location rompu.

6.4 Le piège fiscal à la revente : non-intégration des travaux dans la plus-value

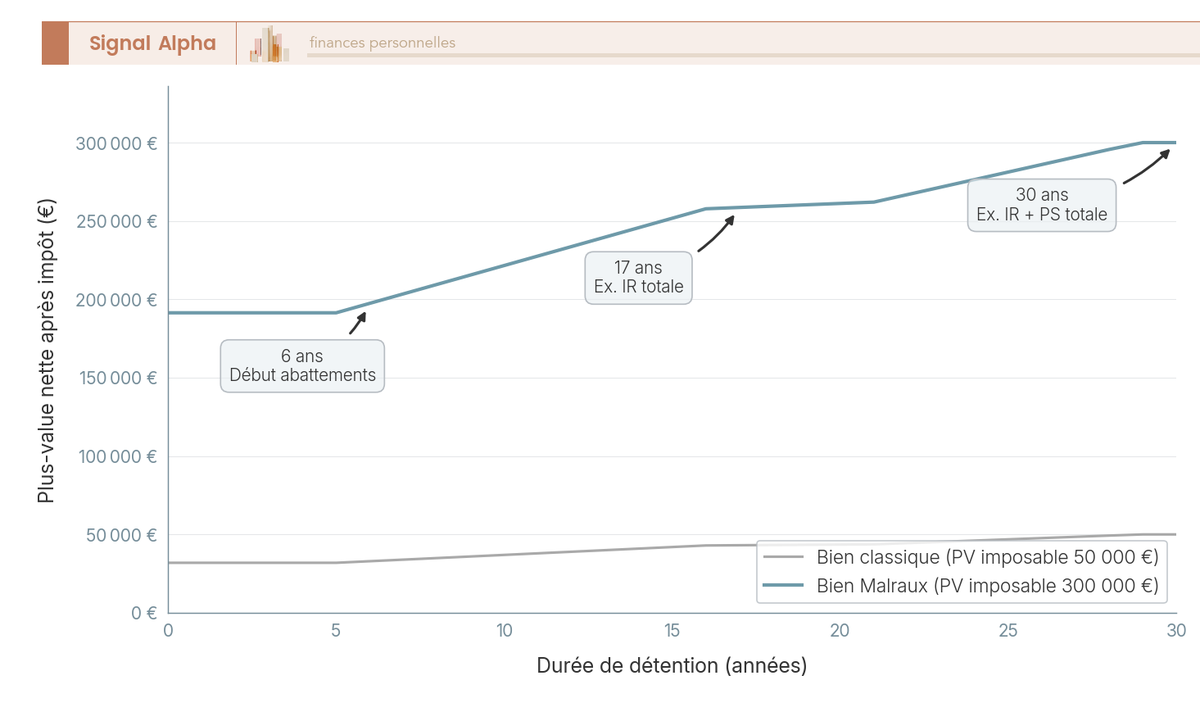

C’est la spécificité Malraux la plus pénalisante, et sans doute la moins bien comprise avant l’investissement. Les dépenses de travaux ayant ouvert droit à la réduction d’impôt ne sont pas intégrées dans le prix de revient pour le calcul de la plus-value immobilière à la revente.

Prenons l’exemple de la simulation 1 : foncier acquis 100 000 €, travaux 250 000 €, revente à 400 000 €. Pour un bien classique, la plus-value serait de 400 000 – 350 000 = 50 000 €. Pour un bien Malraux, la plus-value imposable est de 400 000 – 100 000 = 300 000 €. La différence est considérable.

Le taux d’imposition des plus-values immobilières est de 19 % (IR) + 17,2 % (PS) = 36,2 % avant abattements pour durée de détention. Les PS restent à 17,2 % en 2026 (les plus-values immobilières des particuliers ne sont pas concernées par la hausse à 18,6 %).

| Durée de détention | Abattement IR | Abattement PS |

|---|---|---|

| < 6 ans | 0 % | 0 % |

| 6 à 17 ans | Abattement progressif | Abattement progressif (plus lent) |

| > 17 ans | Exonération totale d’IR | Abattement partiel |

| > 30 ans | Exonération totale d’IR | Exonération totale de PS |

Barème LF 2026 sur les plus-values immobilières. Les paliers intermédiaires exacts entre 6 et 17 ans (IR) et entre 6 et 30 ans (PS) sont détaillés au BOFiP.

Bonne nouvelle : la loi de finances 2026 a ramené l’exonération d’IR sur les plus-values immobilières à 17 ans de détention (contre 22 ans auparavant). Pour un investisseur Malraux qui conserve son bien au-delà de 17 ans, l’IR sur la plus-value disparaît entièrement. À 30 ans de détention, l’exonération est totale (IR + PS).

En pratique, la stratégie la plus efficace pour neutraliser ce piège est la détention longue. Si vous pouvez conserver le bien 17 ans ou plus, la non-intégration des travaux perd l’essentiel de son impact négatif. C’est un argument supplémentaire pour considérer l’opération malraux immobilier comme un investissement patrimonial de long terme, pas comme un simple outil de defiscalisation malraux à court terme.

Une fois la revente actée et la fiscalité calculée, se pose la question du réemploi du capital : Placer son capital après une cession immobilière : fiscalité et allocation d’actifs.

6.5 Plus-value nette : bien Malraux vs bien classique sur 30 ans

La comparaison visuelle entre un bien Malraux et un bien classique de même valeur d’acquisition totale met en lumière l’ampleur de l’écart, mais aussi sa résorption progressive.

Sur les 6 premières années (pas d’abattement), la plus-value nette après impôt d’un bien Malraux est nettement inférieure à celle d’un bien classique : la base imposable de 300 000 € contre 50 000 € génère un écart fiscal majeur. Entre 6 et 17 ans, les abattements progressifs réduisent cet écart année après année. À 17 ans de détention, l’IR disparaît dans les deux cas, et seuls les PS subsistent. À 30 ans, l’exonération est totale pour les deux types de biens.

La détention longue est le meilleur antidote au piège de la non-intégration des travaux. Un investisseur qui achète à 45 ans et revend à 62 ans (17 ans) ne paie plus d’IR sur sa plus-value. S’il attend 75 ans (30 ans de détention), l’exonération est totale.

Le bilan est clair : la loi Malraux est un outil puissant pour les contribuables fortement imposés, à condition de l’aborder avec lucidité sur ses limites et ses risques. L’avantage fiscal est réel et significatif, mais il ne dispense pas d’un calibrage rigoureux, d’un choix de montage adapté et d’une vision patrimoniale à long terme. Ce qui reste à déterminer, c’est comment ce dispositif se compare aux alternatives disponibles, et comment se déroule concrètement le parcours d’investissement de A à Z.

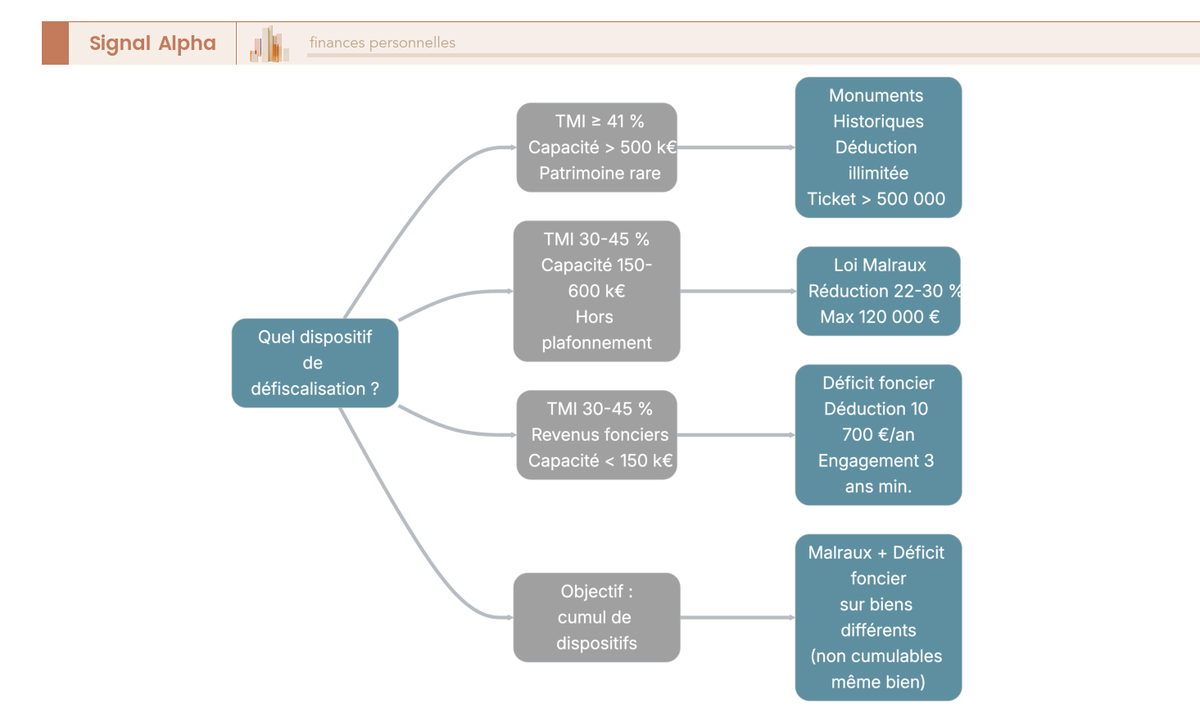

7. Malraux vs Monuments Historiques vs déficit foncier : quel dispositif choisir ?

Le bilan de la loi Malraux est solide, mais il ne prend tout son sens qu’en le confrontant aux deux autres dispositifs de défiscalisation immobilière encore disponibles en 2026 : les Monuments Historiques et le déficit foncier. Depuis la suppression de Pinel et Denormandie fin 2024, ce sont les trois seuls outils structurants de défiscalisation immobilière sur le marché. Les trois ne fonctionnent pas du tout de la même manière, et le meilleur choix dépend d’un arbitrage entre votre TMI, votre capacité d’investissement, vos revenus fonciers existants et vos objectifs patrimoniaux à long terme.

7.1 Comparaison structurelle des trois dispositifs sur 12 critères

Avant d’entrer dans le comparatif, une distinction de vocabulaire qui change tout. La différence entre réduction d’impôt et déduction du revenu, déjà abordée en début d’article, prend ici toute sa dimension comparative, parce que chaque dispositif utilise un mécanisme différent. La loi Malraux procure une réduction d’impôt : elle diminue directement le montant d’IR dû, euro pour euro. Les Monuments Historiques offrent une déduction du revenu global, sans plafond, ce qui est radicalement plus puissant pour les très hauts revenus : chaque euro déduit réduit l’assiette imposable, et l’économie réelle dépend de la TMI. Le déficit foncier fonctionne également par déduction, mais avec un plafond de 10 700 €/an sur le revenu global, le surplus étant reportable 6 ans sur les seuls revenus fonciers.

| Critère | Loi Malraux | Monuments Historiques | Déficit foncier |

|---|---|---|---|

| Nature de l’avantage | Réduction d’impôt | Déduction du revenu global | Déduction des revenus fonciers |

| Base de calcul | Travaux de restauration | Travaux + charges foncières | Travaux d’entretien/réparation |

| Taux / plafond | 22-30 % sur 400 000 € / 4 ans | Sans plafond (déduction intégrale du revenu global) | 10 700 €/an sur revenu global + report 6 ans sur revenus fonciers |

| Économie max théorique | 120 000 € (30 %) | Illimitée (fonction de la TMI et du montant) | Variable (TMI x montant déduit) |

| Plafonnement niches fiscales | Hors plafonnement | Hors plafonnement | Non applicable (déduction) |

| Type de bien | Immeuble en SPR / QAD / NPNRU | Immeuble classé ou inscrit MH | Tout immeuble locatif |

| Location obligatoire | 9 ans, nue, résidence principale | Non obligatoire (sauf si déduction des charges) | 3 ans minimum |

| Plafond de loyer | Non | Non | Non |

| Ticket d’entrée | 150 000 à 600 000 € | 200 000 à 2 000 000 €+ | À partir de 30 000 à 50 000 € de travaux |

| Profil investisseur | TMI 30-45 %, patrimoine intermédiaire | TMI 41-45 %, patrimoine élevé | TMI 30-45 %, revenus fonciers existants |

| Risque principal | Surcoût travaux, vacance locative | Coûts d’entretien permanents, faible liquidité | Moindre avantage fiscal, travaux limités |

| PS sur revenus fonciers (2026) | 17,2 % | 17,2 % | 17,2 % |

Données à jour : avril 2026.

Le premier constat qui saute aux yeux, c’est l’écart de ticket d’entrée. Le déficit foncier est dix fois moins cher que Malraux : on peut démarrer avec 30 000 à 50 000 € de travaux sur un bien locatif existant, ce qui le rend accessible à un public beaucoup plus large. En contrepartie, l’avantage fiscal est mécaniquement limité par le plafond de 10 700 €/an sur le revenu global, et l’engagement de location n’est que de 3 ans contre 9 pour Malraux. Pour un propriétaire bailleur qui a déjà des revenus fonciers imposés à TMI 41 %, effacer 10 700 € de revenu global chaque année pendant 6 ans (via le report) représente tout de même une économie non négligeable.

Les Monuments Historiques jouent dans une autre catégorie. La déduction est illimitée : un contribuable à TMI 45 % investissant 500 000 € de travaux sur un immeuble classé déduit l’intégralité de son revenu global, ce qui peut générer une économie de 225 000 € ou plus. Pas de plafond de réduction, pas d’obligation de location (sauf si l’investisseur déduit des charges locatives). En contrepartie, le ticket d’entrée démarre à 200 000 € et dépasse fréquemment le million d’euros. Les contraintes de conservation sont permanentes (classement MH, obligations d’entretien, servitude perpétuelle), et la liquidité du bien est très faible : revendre un immeuble classé est nettement plus complexe qu’un bien en SPR.

Malraux occupe la position intermédiaire, et c’est précisément ce qui fait sa force pour la majorité des investisseurs patrimoniaux. L’avantage est significatif (jusqu’à 120 000 €), le ticket d’entrée reste accessible aux patrimoines intermédiaires (150 000 à 600 000 €), et l’exclusion du plafonnement des niches fiscales permet de cumuler avec d’autres dispositifs sans se heurter au plafond de 10 000 €. C’est aussi le seul des trois qui impose à la fois un engagement locatif de 9 ans et une restauration complète sous contrôle de l’ABF, ce qui encadre fortement la liberté de l’investisseur pendant la durée de l’opération.

Le déficit foncier se distingue aussi par son profil investisseur cible : il est particulièrement adapté aux contribuables qui disposent déjà de revenus fonciers à effacer. Les 10 700 €/an de déduction sur le revenu global paraissent modestes, mais le surplus non déduit est reportable pendant 6 ans sur les revenus fonciers, ce qui permet d’amortir des travaux importants sur une longue période. Et avec seulement 3 ans d’engagement locatif, c’est le dispositif le plus souple des trois en matière de durée.

Un point souvent sous-estimé : Malraux et déficit foncier sont cumulables sur des biens différents. Un investisseur à TMI 41 % peut réaliser une opération Malraux sur un bien en SPR et utiliser le déficit foncier sur un autre bien locatif pour effacer ses revenus fonciers existants. En revanche, les deux dispositifs ne sont pas cumulables sur le même bien : il faut choisir l’un ou l’autre pour chaque opération.

Dernier point commun aux trois dispositifs : les revenus fonciers qu’ils génèrent sont soumis à 17,2 % de prélèvements sociaux en 2026 (les revenus fonciers font partie des exceptions à la hausse des PS à 18,6 %). Ce traitement identique simplifie la comparaison : c’est la mécanique de l’avantage fiscal, pas la fiscalité des revenus, qui différencie les trois dispositifs.

7.2 Arbre de décision : quel dispositif selon votre profil ?

Le tableau donne une vision structurée, mais en pratique, le choix se fait en cinq questions. Votre profil fiscal, votre capacité d’investissement et votre horizon de détention vont orienter la réponse.

Profil 1 : TMI 41-45 %, capacité > 500 000 €, objectif patrimonial d’exception. Les Monuments Historiques sont le véhicule le plus puissant. La déduction illimitée du revenu global maximise l’avantage pour les très hauts revenus. Ce profil est rare : il concerne les contribuables prêts à immobiliser un capital important sur un bien classé, avec des contraintes de conservation permanentes et une faible liquidité. Mais pour ceux qui cochent toutes les cases, l’économie fiscale peut dépasser largement les 120 000 € offerts par Malraux.

Profil 2 : TMI 30-45 %, capacité 150 000 à 600 000 €, recherche de réduction hors plafonnement. C’est le segment naturel de la loi Malraux. L’avantage fiscal est le plus efficient par euro investi, à condition que l’IR annuel absorbe la réduction sur la période de travaux + 3 ans de report. L’exclusion du plafonnement des niches fiscales permet de cumuler Malraux avec d’autres avantages (emploi à domicile, dons, PER) sans se heurter au plafond de 10 000 €.

Profil 3 : TMI 30-45 %, revenus fonciers existants, capacité < 150 000 €, engagement court souhaité. Le déficit foncier répond mieux à ces contraintes. Avec seulement 3 ans d’engagement locatif et un ticket d’entrée qui démarre à 30 000 à 50 000 € de travaux, il permet d’effacer des revenus fonciers imposés à un taux marginal élevé. Si vous êtes à TMI 30 % avec une capacité inférieure à 150 000 €, c’est la seule option pertinente parmi les trois.

Profil 4 : TMI 41-45 %, patrimoine élevé, stratégie multi-dispositifs. La stratégie la plus complète consiste à combiner Malraux et Monuments Historiques sur des biens distincts, ou Malraux et déficit foncier sur des biens différents. Cette approche peut être structurée via une SCI à l’IR pour intégrer dès le départ les enjeux de transmission patrimoniale.

Profil 5 : TMI < 30 % ou capacité très faible. Aucun des trois dispositifs n’est réellement pertinent dans sa version immobilière directe. L’avantage fiscal de Malraux suppose un IR annuel d’au moins 10 000 à 15 000 €. Les MH nécessitent un patrimoine conséquent. Le déficit foncier reste envisageable si des revenus fonciers existent, mais l’impact fiscal sera limité par la TMI faible.

Pour le dire autrement : le dispositif ne fait pas le profil, c’est le profil qui détermine le dispositif. Un contribuable à TMI 30 % avec 200 000 € à investir et aucun revenu foncier existant se retrouve quasi mécaniquement orienté vers Malraux. Un contribuable à TMI 45 % avec des revenus fonciers importants et 1 million d’euros a le luxe du choix, et gagnera probablement à combiner plusieurs dispositifs.

Le choix du dispositif dépend donc d’un arbitrage entre puissance de l’avantage, accessibilité du ticket, durée d’engagement et complexité opérationnelle. Pour la majorité des contribuables à TMI 30-45 % disposant de 150 000 à 600 000 € et n’ayant pas de revenus fonciers significatifs à effacer, Malraux reste le meilleur compromis entre rendement fiscal et contraintes. Ceci dit, une fois le choix fait, comment passer concrètement à l’action ?

8. De l’achat à la déclaration fiscale : le parcours complet en pratique

Savoir que Malraux est le bon dispositif pour votre profil, c’est une chose. Savoir exactement comment le parcours se déroule, quels formulaires remplir et quels pièges éviter à chaque étape, c’en est une autre. Ce que l’on constate régulièrement, c’est que des investisseurs qui ont parfaitement compris la mécanique fiscale trébuchent sur des détails opérationnels : un délai de mise en location dépassé, une pièce justificative manquante, une confusion entre année de paiement et année de facturation. On passe ici du choix à l’exécution, en couvrant le parcours de bout en bout.

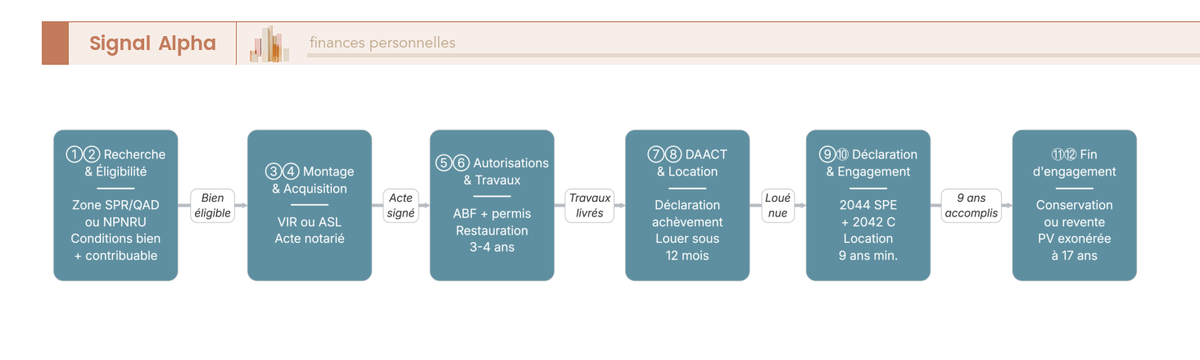

8.1 Les 12 étapes d’un investissement Malraux

Le parcours complet s’étend sur 11 à 13 ans minimum : 2 à 4 ans de restauration, puis 9 ans de location obligatoire. C’est un horizon long, comparable à celui d’un investissement locatif classique avec travaux, mais avec une structuration beaucoup plus encadrée. Chaque étape conditionne la suivante, et une erreur en amont (mauvais zonage, montage inadapté, retard de mise en location) peut compromettre l’ensemble de l’opération.

- Identification du bien : repérer un immeuble situé dans un SPR (couvert par un PSMV ou PVAP approuvé), un QAD ou un NPNRU. Vérifier auprès de la DRAC ou de la mairie. C’est l’étape la plus critique : un bien situé hors périmètre rend l’ensemble du dispositif inapplicable.

- Vérification d’éligibilité : confirmer que le bien n’est pas classé MH, que la détention sera en pleine propriété, et que l’opération porte sur une restauration complète de l’immeuble.

- Choix du montage : VIR (clé en main, promoteur) ou ASL (copropriété, gestion collective). On a vu que l’écart de frais de notaire peut dépasser 20 000 € sur une opération type : c’est ici que cette analyse prend tout son sens.

- Acquisition : signature de l’acte notarié. En VIR, les frais s’appliquent sur le montant total (foncier + travaux) ; en ASL, sur le foncier seul.

- Autorisation ABF et dépôt du permis de construire : obtention de l’avis conforme de l’Architecte des Bâtiments de France. Sans cet avis, aucun travail ne peut démarrer. C’est lui qui valide la conformité du projet au plan de sauvegarde.

- Travaux de restauration : durée typique de 2 à 4 ans. Les travaux doivent être payés dans les 3 ans suivant le permis (4 ans si fouilles archéologiques). Prévoyez une marge de 15 à 20 % sur le budget initial pour absorber les surcoûts fréquents liés aux exigences patrimoniales.

- DAACT : Déclaration Attestant l’Achèvement et la Conformité des Travaux. Elle marque la fin officielle du chantier et ouvre le délai de 12 mois pour la mise en location.

- Mise en location : dans les 12 mois suivant l’achèvement. Location nue, résidence principale du locataire, pas de lien familial (ascendant, descendant, membre du foyer fiscal).

- Déclaration fiscale annuelle : formulaire 2044 SPE puis report sur 2042 C. La déclaration commence dès l’année du premier paiement effectif de travaux, pas à l’achèvement.

- Location continue pendant 9 ans : en cas de départ du locataire, relouez rapidement. L’administration tolère quelques mois de vacance si vous justifiez de démarches actives de relocation.

- Fin d’engagement : au terme des 9 ans de location, l’obligation locative prend fin. Vous pouvez continuer à louer, occuper le bien ou le revendre.

- Conservation ou revente : la stratégie de détention longue reste optimale. Rappel : l’exonération d’IR sur la plus-value intervient à 17 ans de détention (LF 2026), l’exonération totale (IR + PS) à 30 ans.

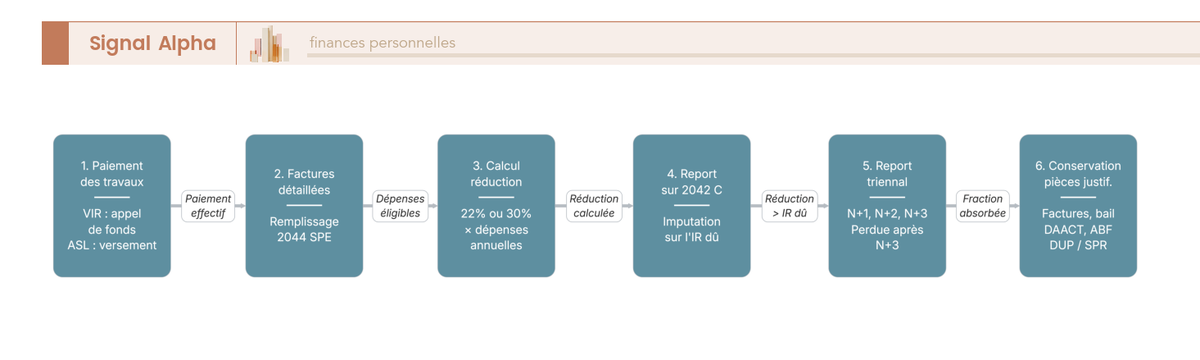

8.2 Déclaration fiscale : du paiement des travaux à l’imputation sur l’IR

C’est l’étape où les erreurs coûtent le plus cher, et ce qu’on voit régulièrement sur le terrain. Le parcours déclaratif Malraux repose sur deux formulaires et un mécanisme de report qu’il faut maîtriser pour ne pas perdre d’argent. Une déclaration mal remplie ou au mauvais moment peut décaler la réduction d’un an, voire en faire perdre une partie définitivement.

Étape 1 : le paiement effectif des travaux. En VIR, ce sont les appels de fonds du promoteur qui déclenchent le droit à réduction. En ASL, ce sont les versements à l’association syndicale libre. Attention, c’est l’année de paiement qui compte pour la déclaration, pas l’année de facturation. Cette confusion est l’une des erreurs les plus fréquentes et les plus coûteuses. Prenons un exemple concret : un investisseur qui paie en décembre 2026 des travaux facturés en novembre 2026 déclare en 2027 (revenus 2026), et la réduction s’impute sur l’IR 2026. Mais s’il paie en janvier 2027, il déclare en 2028 (revenus 2027), et la réduction bascule d’un an. Sur une opération étalée sur 3-4 ans, ce décalage peut modifier l’ensemble du calendrier d’imputation et, dans le pire des cas, faire perdre une partie de la réduction si le report triennal est saturé.

Étape 2 : le formulaire 2044 SPE. C’est la déclaration des revenus fonciers en régime spécial. Vous y inscrivez les dépenses de travaux éligibles et calculez le montant de la réduction.

Étape 3 : le report sur la déclaration 2042 C. Le montant de la réduction calculé sur le 2044 SPE est reporté sur la déclaration complémentaire de revenus (2042 C). C’est à ce stade que la réduction vient diminuer directement l’IR dû. Si vous utilisez un logiciel de déclaration en ligne, le report est en grande partie automatisé, mais vérifiez toujours que les montants sont correctement reportés d’un formulaire à l’autre.

Étape 4 : le mécanisme de report triennal. Si la réduction dépasse l’IR dû pour une année donnée, la fraction excédentaire est reportable sur les 3 années suivantes (N+1, N+2, N+3). Toute fraction non absorbée après N+3 est définitivement perdue, sans possibilité de récupération ni de remboursement. C’est pour cette raison qu’il est essentiel de calibrer l’opération à sa capacité fiscale réelle. En pratique, la fenêtre totale d’absorption est de 4 ans (paiement des travaux) + 3 ans (report) = 7 ans. Un investisseur dont l’IR annuel est de 17 000 € peut théoriquement absorber jusqu’à 119 000 € de réduction sur cette période, ce qui couvre la quasi-totalité du plafond maximal de 120 000 €.

À noter aussi : les intérêts d’emprunt liés à l’acquisition du foncier restent déductibles des revenus fonciers selon le droit commun, en plus de la réduction Malraux. Ce double avantage (réduction sur les travaux + déduction des intérêts sur le foncier) est un levier d’optimisation fiscale supplémentaire qui améliore le rendement global de l’opération. C’est d’ailleurs l’un des arguments qui rendent le financement à crédit particulièrement pertinent pour une opération Malraux : les intérêts sont déductibles, et la réduction d’impôt vient compenser une partie des mensualités.

8.3 Pièces justificatives : que conserver et combien de temps ?

L’administration fiscale peut exercer son droit de contrôle pendant toute la durée de l’engagement locatif, plus 3 ans de prescription. Six documents sont donc indispensables, et la durée de conservation minimale est de 12 ans : 9 ans d’engagement + 3 ans de prescription fiscale. Si vous perdez ne serait-ce qu’un de ces documents, votre défense en cas de contrôle s’en trouvera considérablement fragilisée.

| Document | Utilité | Durée de conservation |

|---|---|---|

| DUP ou arrêté de périmètre SPR | Preuve de la localisation en zone éligible | 12 ans minimum |

| Autorisation d’urbanisme avec avis conforme ABF | Preuve de la conformité des travaux | 12 ans minimum |

| Factures détaillées des travaux | Justification du montant des dépenses éligibles | 12 ans minimum |

| DAACT | Preuve de l’achèvement de la restauration complète | 12 ans minimum |

| Bail de location | Preuve de la mise en location (nue, résidence principale, 12 mois, 9 ans) | 12 ans minimum |

| Attestation de non-lien familial avec le locataire | Preuve du respect de l’interdiction de location à un ascendant/descendant | 12 ans minimum |

En pratique, mieux vaut conserver l’ensemble dans un dossier dédié (physique et numérique) pendant toute la durée de détention du bien. Un contrôle fiscal peut porter sur n’importe quelle année de l’engagement, et la charge de la preuve revient à l’investisseur. Un dossier incomplet peut entraîner la remise en cause partielle ou totale de la réduction, avec pénalités et intérêts de retard à la clé.

8.4 Checklist : à faire, à éviter, erreurs fréquentes

Chaque étape de l’investissement a ses bonnes pratiques et ses pièges classiques. Ce qui suit condense les points de vigilance abordés tout au long de l’article en un format actionnable : une ligne par étape, avec ce qu’il faut faire, ce qu’il faut éviter, et l’erreur que l’on rencontre le plus souvent.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Choix du bien | Vérifier la localisation en SPR + type de plan (PSMV/PVAP) | Investir hors périmètre SPR | Confondre SPR et classement MH |

| Vérification fiscale | Calculer son IR annuel et vérifier qu’il absorbe la réduction | Sous-estimer l’IR nécessaire pour absorber l’avantage | Croire que la réduction est un remboursement (pas d’effet si IR < réduction et report insuffisant) |

| Montage | Comparer VIR et ASL ; évaluer les frais de notaire | Choisir un VIR sans comparer les frais | Ignorer l’écart de frais de notaire VIR vs ASL |

| Travaux | Vérifier la garantie d’achèvement (VIR) ; prévoir 15-20 % de marge | Sous-estimer le budget travaux | Ne pas anticiper les surcoûts liés aux exigences ABF |

| Location | Mettre en location dans les 12 mois ; vérifier que le locataire n’est pas un proche | Louer en meublé | Louer à un enfant ou parent (interdit) |

| Déclaration | Remplir le 2044 SPE + reporter sur 2042 C ; conserver toutes les pièces | Oublier de déclarer l’année de paiement | Confondre année de facturation et année de paiement |

| Revente | Intégrer la non-déduction des travaux dans le calcul de PV ; viser une détention longue | Revendre avant 9 ans | Croire que les travaux majorent le prix de revient pour le calcul de PV |

L’erreur la plus coûteuse de toute la liste, c’est la dernière colonne de la ligne « Vérification fiscale » : croire que la réduction Malraux fonctionne comme un remboursement. Si votre IR annuel est de 8 000 € et que la réduction annuelle est de 25 000 €, vous n’obtiendrez pas 25 000 € : vous obtiendrez 8 000 € (votre IR tombe à zéro), et les 17 000 € restants partent en report. Si le report n’est pas absorbé en 3 ans, ils sont perdus. La réduction ne crée pas de crédit d’impôt : elle réduit l’IR, sans jamais le rendre négatif.

Note de Tom

quand on compare les montages et les dispositifs côte à côte, ce qui frappe c’est le nombre d’erreurs évitables. J’ai vu des investisseurs perdre des dizaines de milliers d’euros de réduction simplement parce qu’ils n’avaient pas calibré leur IR avant de signer. Avant tout engagement, faites le calcul : votre impôt annuel absorbe-t-il la réduction prévue sur la période de travaux + 3 ans de report ? Si la réponse est non, l’opération n’est pas adaptée à votre profil.

8.5 Tableau récapitulatif de la loi Malraux

Vous n’avez pas le temps de tout relire ? Ce tableau rassemble les 20 caractéristiques clés du dispositif en un seul endroit, pour vérifier un point précis sans avoir à chercher dans quelle section il a été traité.

| Caractéristique | Détail |

|---|---|

| Dispositif | Loi Malraux (art. 199 tervicies CGI) |

| Nature | Réduction d’impôt sur le revenu |

| Taux | 30 % (PSMV, QAD, NPNRU) ou 22 % (PVAP) |

| Assiette | Dépenses de travaux de restauration |

| Plafond | 400 000 € sur 4 ans |

| Économie max | 120 000 € (30 %) / 88 000 € (22 %) |

| Plafonnement niches | Exclu (depuis 2013) |

| Report | 3 ans si excédent |

| Bien éligible | Immeuble en SPR, QAD ou NPNRU, non classé/inscrit MH |

| Travaux | Restauration complète, sous contrôle ABF, payés dans 3 ans (4 si fouilles) |

| Location | Nue, résidence principale, 9 ans min, dans les 12 mois, pas de famille |

| Montage | VIR (clé en main) ou ASL (copropriété) |

| Ticket d’entrée | 150 000 à 600 000 € |

| Frais notaire | VIR : ~8 % total / ASL : ~8 % foncier seul |

| IR min recommandé | 10 000 à 15 000 €/an |

| TMI cible | 30 % à 45 % |

| Plus-value revente | Travaux non intégrés au prix de revient |

| PV IR exonérée | Après 17 ans de détention (LF 2026) |

| PV PS exonérée | Après 30 ans de détention |

| PS sur revenus fonciers | 17,2 % (exception 2026) |

Données à jour : avril 2026.

Si vous ne devez retenir qu’un seul élément de cet article, c’est celui-ci : la loi Malraux est un outil de réduction d’impôt puissant (jusqu’à 120 000 €), hors plafonnement des niches fiscales, mais qui exige un IR annuel suffisant, un engagement locatif de 9 ans, et une vision patrimoniale de long terme pour optimiser la sortie.

Conclusion

La loi Malraux reste, en 2026, l’un des rares dispositifs capables d’absorber une facture fiscale lourde sans se heurter au plafonnement des niches fiscales. Avec une réduction de 22 % à 30 % calculée sur jusqu’à 400 000 € de travaux, l’économie peut atteindre 120 000 €, et elle vient en plus des 10 000 € annuels déjà consommés par les autres dispositifs. C’est un point que l’on constate régulièrement : pour les contribuables à TMI 30 % ou 41 % dont les niches classiques sont saturées, Malraux ouvre un espace fiscal que ni le déficit foncier ni Pinel (désormais supprimé) ne peuvent offrir.

Mais il y a deux points à garder en tête avant de signer. Le premier concerne le calibrage : la réduction non imputée n’est reportable que trois ans, et toute fraction perdue l’est définitivement. Avant de s’engager, il faut projeter son IR sur les quatre à sept prochaines années et vérifier que la capacité fiscale absorbe l’intégralité de l’avantage. Le second concerne la revente : les travaux Malraux ne viennent pas en déduction du prix de revient pour le calcul de la plus-value, ce qui gonfle artificiellement l’assiette imposable à la sortie. Depuis la loi de finances 2026, l’exonération d’IR intervient toutefois dès 17 ans de détention, ce qui raccourcit l’horizon de sortie pour les investisseurs de long terme.

Si vous souhaitez situer Malraux face au déficit foncier et aux Monuments Historiques, notre panorama des dispositifs de défiscalisation immobilière détaille les arbitrages. Pour ceux qui envisagent de structurer la détention via une société, le guide sur la SCI pour l’investissement immobilier couvre les choix IR/IS et les enjeux de transmission. Et pour comprendre le traitement fiscal des loyers et des plus-values dans une vision d’ensemble, le guide fiscalité immobilière complète l’analyse.

FAQ

La loi Malraux est-elle soumise au plafonnement des niches fiscales ?

Non, et c’est précisément ce qui distingue ce dispositif de la quasi-totalité des autres réductions d’impôt immobilières. Depuis 2013, pour les permis de construire déposés à compter du 1er janvier 2013, la réduction Malraux est exclue du plafonnement global des niches fiscales de 10 000 €/an prévu à l’article 200-0 A du CGI. Concrètement, un investisseur qui atteint déjà ce plafond avec d’autres avantages fiscaux (emploi à domicile, dons, investissements PME) peut obtenir la réduction Malraux en supplément, sans limitation. Un point à surveiller : les opérations dont le permis a été déposé avant le 1er janvier 2013 restent, elles, soumises au plafonnement. Vérifiez systématiquement la date du permis avant de signer.

Peut-on louer un bien en loi Malraux à un membre de sa famille ?

Non. L’article 199 tervicies du CGI interdit expressément la location à un membre du foyer fiscal, à un ascendant ou à un descendant du contribuable. Ce n’est pas un détail de forme : le non-respect de cette condition entraîne la reprise de l’intégralité de la réduction d’impôt obtenue. La location doit être consentie à un locataire tiers, à titre de résidence principale, pendant 9 ans au minimum. C’est une erreur que l’on voit parfois dans des montages familiaux, où un investisseur espère loger un enfant dans le bien Malraux — c’est interdit et sanctionné par une reprise totale de l’avantage fiscal.

Quel est le traitement de la plus-value à la revente d’un bien Malraux ?

C’est le point le plus sous-estimé du dispositif. La revente est soumise au régime des plus-values immobilières des particuliers, soit 19 % d’IR et 17,2 % de PS, ce qui donne 36,2 % avant abattements pour durée de détention. La spécificité Malraux : les travaux ayant ouvert droit à la réduction d’impôt ne sont pas intégrés dans le prix de revient. Pour un bien acquis à 100 000 € de foncier et 250 000 € de travaux, revendu 400 000 €, la plus-value se calcule sur 300 000 € (400 000 – 100 000), et non sur 50 000 € (400 000 – 350 000). La loi de finances 2026 a abaissé le seuil d’exonération d’IR de 22 à 17 ans de détention. L’exonération totale (IR et PS) nécessite 30 ans. Un horizon de détention long est donc indispensable pour neutraliser cet effet sur la plus-value.

La loi Malraux peut-elle se cumuler avec d’autres dispositifs fiscaux ?

Oui, et son exclusion du plafonnement des niches fiscales en est la raison directe. Un investisseur peut, sur une même année, bénéficier de la réduction Malraux sur un bien et d’un déficit foncier sur un autre bien, sans que l’un vienne limiter l’autre. Les intérêts d’emprunt pour l’acquisition du foncier restent par ailleurs déductibles des revenus fonciers, en plus de la réduction sur les travaux. La seule incompatibilité à retenir : le même bien ne peut pas bénéficier simultanément de la loi Malraux et du dispositif Girardin. Pour une vue d’ensemble des dispositifs de défiscalisation immobilière et de leurs possibilités de cumul, il peut être utile de comparer Malraux, le déficit foncier et les Monuments Historiques selon votre profil fiscal.

Quelle est la différence entre un SPR avec PSMV et un SPR avec PVAP ?

Le SPR (Site Patrimonial Remarquable) est le périmètre géographique de protection. Le PSMV (Plan de Sauvegarde et de Mise en Valeur) et le PVAP (Plan de Valorisation de l’Architecture et du Patrimoine) sont les documents d’urbanisme qui encadrent ce périmètre, et c’est leur nature qui détermine directement le taux de réduction. Un SPR couvert par un PSMV approuvé donne droit à 30 % de réduction ; un SPR couvert par un PVAP approuvé donne droit à 22 %. La différence n’est pas anodine : sur un même budget de 250 000 € de travaux, l’écart représente 20 000 € de réduction supplémentaire (75 000 € contre 55 000 €). Les anciens zonages, secteurs sauvegardés, ZPPAUP et AVAP, ont été remplacés par les SPR depuis la loi LCAP de juillet 2016.

Quels documents fournir à l’administration fiscale pour bénéficier de la loi Malraux ?

Six documents constituent le socle justificatif d’une opération Malraux : la DUP ou l’arrêté de périmètre SPR (qui établit la localisation en zone éligible), l’autorisation d’urbanisme avec avis conforme de l’Architecte des Bâtiments de France, les factures détaillées des travaux, la DAACT (Déclaration Attestant l’Achèvement et la Conformité des Travaux), le bail de location (qui prouve la mise en location dans les 12 mois aux conditions requises) et une attestation de non-lien familial avec le locataire. Ces pièces doivent être conservées pendant toute la durée de l’engagement de location, plus trois ans correspondant au délai de prescription fiscale. La fiscalité immobilière en général réserve d’autres subtilités déclaratives qui méritent d’être anticipées lors d’un investissement patrimonial de cette envergure.

Quel profil d’investisseur a réellement intérêt à utiliser la loi Malraux ?