Dernière mise à jour : mai 2026

À 60 ans passés, vous tenez un capital construit sur trente ou quarante ans d’activité, et trois pressions se télescopent au même moment. Ce capital doit tenir vingt à trente années face à une inflation que la Banque centrale européenne (BCE) tente encore de contenir, avec un taux de dépôt ramené à 2,00 % en 2026. Vos revenus du patrimoine relèvent désormais d’une fiscalité moins clémente que celle du salaire : prélèvement forfaitaire unique (PFU) à 31,4 % depuis la loi de financement de la Sécurité sociale (LFSS) 2026, prélèvements sociaux à 18,6 %, Livret A bloqué à 1,5 % et LEP (Livret d’épargne populaire) à 2,5 %. À cela s’ajoute un horizon successoral qui se rapproche, avec des abattements (100 000 euros par enfant tous les 15 ans, 152 500 euros par bénéficiaire en assurance-vie avant 70 ans) qui ne se reconstituent pas indéfiniment.

Ce qui rend la situation inconfortable, ce n’est pas l’absence d’options. C’est leur prolifération. Assurance-vie, plan d’épargne retraite (PER), sociétés civiles de placement immobilier (SCPI) en pleine propriété ou en démembrement, contrat de capitalisation, viager occupé, donation-partage, clause bénéficiaire démembrée : chaque véhicule paraît pertinent pris isolément, mais l’arbitrage entre eux dépend d’une dizaine de paramètres (âge, tranche marginale d’imposition ou TMI, composition du foyer, abattements déjà consommés) que personne ne tient à jour pour vous. Et un arbitrage retardé sur la donation, sur la sortie du PER ou sur le démembrement de l’assurance-vie peut coûter plusieurs dizaines de milliers d’euros à la succession, sans qu’aucun signal d’alerte ne vienne rappeler qu’il faudrait agir avant tel anniversaire.

Ce guide des placements senior procède en trois temps. Vous verrez d’abord ce qui change patrimonialement et fiscalement après 60 ans : nature des revenus, allocation typique, calendrier des trois seuils décisifs (60, 70, 75 ans). Vous évaluerez ensuite chaque véhicule disponible au regard du double objectif revenu courant et transmission. Vous saurez enfin séquencer les arbitrages dans le temps, en commençant par ceux qui appellent une décision avant 70 ans et qui referment une porte fiscale une fois ce seuil franchi.

1. Comprendre la situation patrimoniale et fiscale du senior après 60 ans

1.1 Du salaire à la pension, ce que change la transition vers les revenus du patrimoine

La fiscalité moins clémente évoquée plus haut se lit d’abord dans la transition salaire-pension, parce que les deux sources de revenu ne sont plus traitées de la même manière. Les pensions de retraite, comme les salaires, restent imposées au barème progressif de l’impôt sur le revenu (IR) après un abattement de 10 % plafonné à 4 399 euros par foyer en 2026. Les revenus du patrimoine, eux, basculent dans un régime parallèle : PFU à 31,4 % par défaut (12,8 % d’IR plus 18,6 % de prélèvements sociaux ou PS depuis la LFSS 2026), avec option pour le barème progressif si la TMI marginale est inférieure ou égale à 11 %. Deux exceptions à retenir : l’assurance-vie conserve son régime à 17,2 % de prélèvements sociaux, et les revenus fonciers restent eux aussi à 17,2 % (pas la nouvelle assiette à 18,6 %). Les plus-values mobilières détenues sur un compte-titres ordinaire (CTO) suivent, elles, le régime de droit commun à 31,4 %.

| Source de revenu 2026 | IR | PS | Total |

|---|---|---|---|

| Pension de retraite | Barème (après abattement 10 % plafonné 4 399 €) | CSG 8,3 %, CRDS 0,5 %, Casa 0,3 % | Variable selon TMI |

| Dividendes, intérêts (PFU) | 12,8 % | 18,6 % | 31,4 % |

| Rachats assurance-vie après 8 ans (gains > abattement, primes ≤ 150 000 €) | 7,5 % | 17,2 % | 24,7 % |

| Revenus fonciers nus (barème) | TMI | 17,2 % | TMI + 17,2 % |

| Plus-values mobilières CTO (PFU) | 12,8 % | 18,6 % | 31,4 % |

| Livret A, LDDS, LEP | Exonéré | Exonéré | 0 % |

Source : Code Général des Impôts, art. 200 A et 1417 ; LFSS 2026 art. 8 sur le relèvement PS à 18,6 % (hors AV et revenus fonciers).

Un cas chiffré rend la mécanique concrète. Couple à la retraite, 30 000 euros de pensions communes et 12 000 euros de revenus du patrimoine (mix dividendes plus intérêts). À TMI 11 %, vous avez intérêt à opter pour le barème sur les revenus du patrimoine : 12 000 × 11 % d’IR plus 18,6 % de PS, soit environ 3 552 euros d’impôt total sur cette poche, contre 12 000 × 31,4 % = 3 768 euros si vous laissez le PFU jouer par défaut. À TMI 30 %, l’option barème devient pénalisante (30 % plus 18,6 % font 48,6 %), et le PFU reprend l’avantage. C’est une vérification à refaire chaque année, parce que la TMI bouge avec les rachats programmés et les arbitrages PER.

Le détail qui change la donne : à la retraite, la TMI baisse souvent de 30 % à 11 % parce que les revenus d’activité disparaissent, et cette baisse rouvre la fenêtre d’arbitrage sur le PER (sortie en capital fractionné à taux marginal faible). C’est souvent la seule année où le PER vaut plus en sortie qu’à l’entrée, parce que l’effet déductibilité à l’entrée à 30 % devient un cadeau net à TMI 11 % en sortie. Le guide pour optimiser l’assurance-vie après 8 ans détaille la mécanique d’arbitrage fonds euros/UC qui prend tout son sens une fois la fiscalité de rachat connue.

1.2 Cartographie du patrimoine type à 60-69 ans en France

Pour situer chaque arbitrage, encore faut-il connaître la base. L’enquête INSEE Histoire de vie et Patrimoine 2020-2021 (données réactualisées 2024) chiffre un patrimoine brut médian autour de 232 800 euros pour les ménages 60-69 ans, avec une moyenne sensiblement plus élevée (autour de 400 000 euros) tirée par la concentration immobilière des derniers déciles. La distribution est très étalée : un couple au sixième décile détient déjà cinq fois plus qu’un couple au troisième décile, ce qui explique pourquoi les recommandations en pourcentage sont plus robustes que les recommandations en montant. Le tableau ci-dessous agrège les comptes-titres et le plan d’épargne en actions (PEA) dans une même ligne de valeurs mobilières.

| Poste du patrimoine brut | Part moyenne 60-69 ans | Lecture de décision |

|---|---|---|

| Résidence principale | 55-65 % | Outil de cadre de vie, pas un actif financier liquide |

| Immobilier locatif et résidence secondaire | 10-20 % | Rendement brut 3-5 %, charge de gestion qui s’alourdit avec l’âge |

| Assurance-vie | 10-18 % | Seul levier fiscalement transmissible facilement et liquide à 8 jours |

| Livrets et comptes courants | 4-8 % | Souvent sous-utilisés au regard du risque dépendance |

| Compte-titres, PEA, autres valeurs mobilières | 3-7 % | Variable selon culture financière du foyer |

| Épargne salariale et PER | 2-5 % | Souvent oubliée jusqu’à la liquidation des droits |

Source : INSEE, enquête Histoire de vie et Patrimoine 2020-2021, ventilation publiée en 2024.

Trois lectures sortent de ce tableau. La résidence principale domine, ce qui crée une asymétrie de risque : le patrimoine d’un couple senior est concentré sur un seul actif, illiquide et indissociable du cadre de vie. L’assurance-vie reste le seul levier qui combine accessibilité (rachats en 8 à 15 jours), antériorité fiscale (compteur 8 ans) et transmission optimisée (article 990 I du Code Général des Impôts ou CGI), ce qui justifie son poids dans toute allocation post-60 ans. Et la poche livrets, vue de loin comme un placement de précaution familial, reste objectivement sous-dimensionnée face au risque dépendance que les statistiques quantifient.

L’arbitrage initial qui structure tout, c’est acheter ou louer son logement principal avant 60 ans : pour la majorité des couples qui ont acheté, la résidence principale absorbe la moitié du patrimoine brut et n’est plus rééquilibrable sans déménagement. Pour mesurer ce que produit vraiment chaque poche, la cartographie des sources de revenus passifs chiffre les écarts nets entre SCPI, dividendes et assurance-vie selon la TMI applicable.

Deux erreurs reviennent souvent sur cette cartographie. La première, surévaluer mentalement le patrimoine financier visible sur les relevés bancaires : les 80 000 euros sur l’assurance-vie sont sur-représentés dans la perception alors qu’ils pèsent 15 % d’un patrimoine de 500 000 euros. La seconde, sous-évaluer le coût caché de l’immobilier locatif détenu directement : ce que vous encaissez en loyers brut masque souvent un rendement net après charges, vacance et fiscalité qui descend sous 2 %.

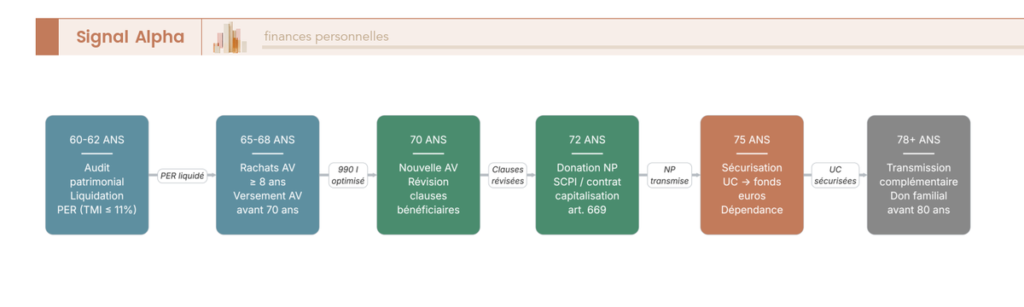

1.3 Les trois âges clés, 60 ans, 70 ans, 75 ans, ce qui se déclenche à chaque seuil

Aucune décision patrimoniale n’est neutre au regard de l’âge en droit français, parce que plusieurs régimes basculent à dates fixes. Trois âges déterminent l’essentiel des arbitrages post-retraite, et un quatrième seuil (80 ans) ferme définitivement une fenêtre de transmission qui ne se rouvre pas. Le calendrier ci-dessous indique pour chaque seuil le mécanisme qui se déclenche et l’action recommandée.

| Âge | Événement fiscal | Action recommandée |

|---|---|---|

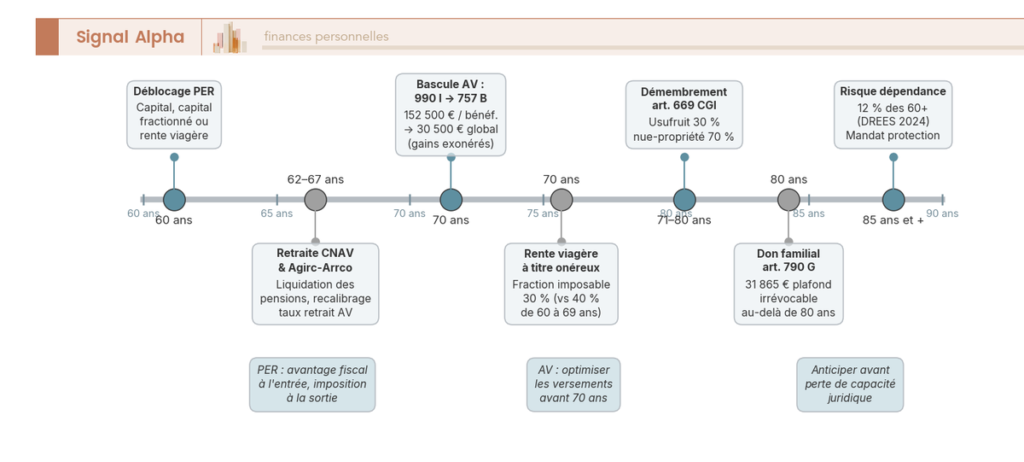

| 60 ans | Déblocage du PER possible après liquidation des droits à pension (loi PACTE n°2019-486 du 22/05/2019) | Choisir entre capital total, capital fractionné ou rente viagère selon la TMI projetée |

| 60-69 ans | Rente viagère à titre onéreux taxée à 40 % de la fraction (article 158-6 CGI) | Bonne fenêtre pour arbitrer locatif vers viager si profil pertinent |

| 70 ans | Bascule AV de l’article 990 I vers l’article 757 B CGI sur les nouveaux versements ; abattement individuel 152 500 € par bénéficiaire perdu, abattement global 30 500 € qui le remplace | Saturer les versements AV pour les bénéficiaires identifiés avant l’anniversaire |

| 70-74 ans | PER assurance toujours sous régime favorable au décès pour les versements antérieurs à 70 ans | Conserver le PER assurance ouvert avant 70 ans, ne plus verser massivement |

| 75 ans | Rente viagère à titre onéreux taxée à 30 % de la fraction (au lieu de 40 % entre 60 et 69 ans, article 158-6 CGI) | Si le viager est envisagé, attendre 75 ans révolus améliore la fiscalité de la rente |

| 80 ans | Don familial article 790 G plafonné définitivement (plus de 31 865 € possibles pour le donateur) | Activer le don familial avant cet anniversaire, sans report possible |

Source : Code Général des Impôts, articles 158-6, 757 B, 779, 790 G, 990 I ; loi n°2019-486 du 22 mai 2019 dite loi PACTE.

Le déblocage du PER à 60 ans, pour ceux qui ont liquidé leurs droits à pension, ouvre trois options non exclusives (capital, capital fractionné, rente viagère) que le guide du Plan d’Épargne Retraite détaille pour chaque profil de TMI sortie. La bascule des 70 ans en assurance-vie est la plus coûteuse à manquer : 100 000 euros versés à 68 ans bénéficient de l’abattement de 152 500 euros par bénéficiaire (zéro droit en transmission tant que le total reste sous le plafond), les mêmes 100 000 euros versés à 71 ans rentrent dans le calcul du 757 B, abattement global 30 500 euros partagé entre tous les bénéficiaires, et le reste est taxé selon le lien de parenté (20 % en ligne directe sur les premiers 552 324 euros au-delà du barème classique).

Un point sur lequel beaucoup de seniors se trompent, c’est le compteur de 15 ans pour l’abattement de 100 000 euros article 779. Il court à partir de la date de chaque donation enregistrée, donc une première donation à 60 ans rouvre une fenêtre à 75 ans, et une deuxième vague à 75 ans rouvre une troisième fenêtre théorique à 90 ans. Anticiper la première donation tôt, même modeste, c’est démultiplier les fenêtres de transmission disponibles sur la suite.

1.4 Risque de longévité et risque de dépendance, ce que disent les statistiques à 65 ans

L’horizon de planification d’un retraité de 65 ans n’a rien d’abstrait. Les données INSEE 2024 fixent l’espérance de vie résiduelle à 19,7 ans pour un homme et 23,4 ans pour une femme, soit un horizon réaliste de 25 à 30 ans pour un couple. Ce chiffre commande directement le calibrage de la part rémunératrice du patrimoine : un capital qui ne produit rien réel pendant 25 ans perd environ 40 % de pouvoir d’achat à inflation 2 %, ce qui ferme la possibilité de financer dépendance et transmission à la fois.

Le risque de dépendance se chiffre lui aussi. Les statistiques publiques (CNSA 2024, données DREES) donnent une probabilité indicative de 25 à 35 % de séjour en EHPAD de 2 à 5 ans après 80 ans, et 15 à 20 % de maintien à domicile en dépendance lourde. Le coût mensuel médian d’un hébergement EHPAD se situe entre 2 164 euros et 3 128 euros selon les données CNSA 2024, avec une dispersion qui va de 1 800 euros en zone rurale à 4 500 euros en EHPAD privé commercial à Paris. La couverture publique est partielle : l’Allocation Personnalisée d’Autonomie (APA) prend en charge une fraction des soins selon le GIR (groupe iso-ressources), et l’Aide Sociale à l’Hébergement (ASH) peut compléter en EHPAD habilité, avec récupération sur succession au-delà de 46 000 euros dans certains départements.

| Scénario à 65 ans | Probabilité indicative | Coût annuel | Couverture publique disponible |

|---|---|---|---|

| Aucune dépendance significative | 50-60 % | Marginal | Aucun déclenchement |

| Dépendance modérée à domicile (GIR 3-4) | 15-25 % | 8 000 à 18 000 € | APA, plafond mensuel selon GIR |

| Dépendance lourde à domicile (GIR 1-2) | 15-20 % | 25 000 à 45 000 € | APA jusqu’à environ 24 000 €/an plafond GIR 1 |

| Séjour EHPAD 2 à 5 ans | 25-35 % | 26 000 à 38 000 € (tarif médian) | ASH possible, récupération sur succession > 46 000 € |

Source : CNSA, bilan 2024 sur les tarifs hébergement EHPAD ; DREES, études dépendance 2023 ; service-public.gouv.fr fiche F3000 (récupération ASH).

L’implication directe sur la stratégie placement, c’est qu’une poche de liquidités intouchable doit rester accessible en moins de 30 jours, dimensionnée pour 18 à 36 mois de coût EHPAD potentiel. Le détail du calibrage chiffré (75 à 150 k euros pour un couple selon la zone géographique) revient en partie IV avec l’allocation cible. Ce qui compte ici, c’est l’ordre de grandeur : la poche dépendance pèse 10 à 20 % du patrimoine financier hors résidence principale, et elle conditionne la liquidité de toute la suite (pas question de mettre cette poche en SCPI ou en viager).

Le registre à adopter face à ce risque reste factuel, pas anxiogène. Les statistiques montrent que la moitié des seniors traverse la fenêtre 60-90 ans sans dépendance lourde, et que la durée moyenne en EHPAD reste autour de 2,5 ans. Surdimensionner par peur est une erreur miroir : un capital de 200 k euros bloqué en livrets pendant 25 ans érode 40 % de son pouvoir d’achat à inflation 2 %, ce qui finance une dépendance qui n’arrivera peut-être jamais avec un capital qui aura fondu en attendant.

1.5 Inflation et taux réels, pourquoi le placement sans risque n’existe pas après 60 ans

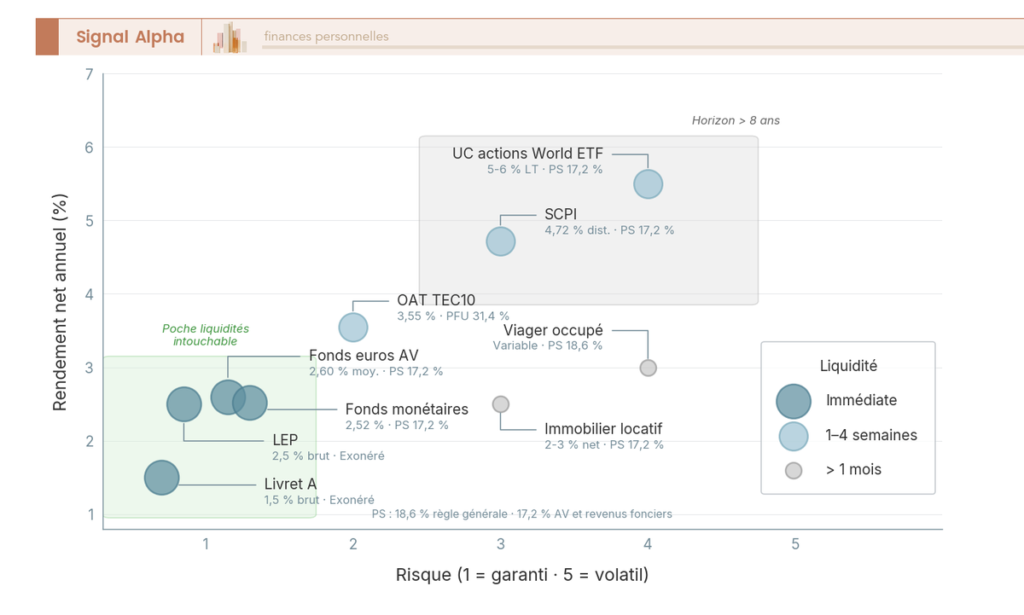

L’inflation française observée depuis 2024 raconte une histoire que la majorité des seniors n’a pas encore intégrée à leur stratégie. INSEE chiffre l’inflation à 2,0 % en 2024 et 0,9 % en 2025, après les pics 2022 (5,2 %) et 2023 (4,9 %), et la BCE confirme une cible de 2 % à moyen terme. Sur 10 ans cumulés à 2 % par an, l’érosion du pouvoir d’achat se situe autour de 18 %, ce qui change profondément la lecture des rendements bruts affichés sur les placements sécurisés.

Le calcul net après prélèvements sociaux, et net d’inflation, donne une grille de lecture sans appel pour 2026 :

| Support garanti | Rendement brut 2026 | Net après PS | Taux réel à inflation 2 % |

|---|---|---|---|

| Livret A (plafond 22 950 €/personne) | 1,5 % | 1,5 % (exonéré PS) | -0,5 % |

| LEP (plafond 10 000 €, conditions RFR) | 2,5 % | 2,5 % (exonéré PS) | +0,5 % |

| LDDS (plafond 12 000 €/personne) | 1,5 % | 1,5 % (exonéré PS) | -0,5 % |

| Fonds euros AV moyenne 2024 | 2,60 % | environ 2,15 % (PS 17,2 %) | +0,15 % |

| Fonds monétaires euro 2025 | environ 2,5 % | environ 1,71 % (PFU 31,4 %) | -0,3 % |

| OAT 10 ans (TEC10 fin mai 2026) | 3,55 % | environ 2,43 % (PFU 31,4 %) | +0,4 % |

Source : Bercy (taux Livret A et LEP au 1er février 2026) ; France Assureurs, bilan placements 2024 publié le 26 mars 2025 ; Banque de France, indices obligataires TEC10 fin mai 2026 ; INSEE indice des prix.

Confrontation utile, le taux de distribution moyen 2024 des SCPI ressort à 4,72 % selon les chiffres ASPIM/IEIF (communiqué du 10 février 2025), avec une dispersion 3,5 à 7,2 % selon les véhicules. Pour un senior à TMI 30 %, ça donne un net après IR et PS 17,2 % autour de 2,5 %, donc positif après inflation 2 %, ce qui n’est plus vrai du Livret A ni du LDDS. La conclusion pratique n’a rien d’optionnel : la part garantie sécurise la liquidité, mais ne reconstitue pas le pouvoir d’achat. Une part de placements rémunérateurs reste indispensable même après 60 ans, calibrée selon le profil de risque ressenti et l’horizon.

Pour identifier les supports qui dépassent réellement 3,5 % nets sans surexposition aux unités de compte, le comparatif des meilleurs fonds euros 2026 classe les contrats sur le rendement servi, les bonus liés aux UC et les frais de gestion réels.

Note de Henri

la confusion la plus répandue, c’est l’écart entre risque ressenti (volatilité court terme, qui inquiète) et risque réel (érosion long terme du pouvoir d’achat, qui passe inaperçue). Quand on suit la politique monétaire de près, on comprend pourquoi un Livret A à 1,5 % avec une inflation à 2 % perd 0,5 % par an, soit 12 % de pouvoir d’achat sur 25 ans. Ce risque-là n’apparaît jamais sur le relevé bancaire, et c’est précisément pour ça qu’il est sous-estimé.

La part garantie étant calibrée, la part rémunératrice se construit via cinq véhicules dont chacun produit du revenu net selon une mécanique propre.

2. Évaluer les véhicules pour générer des revenus passifs après 60 ans

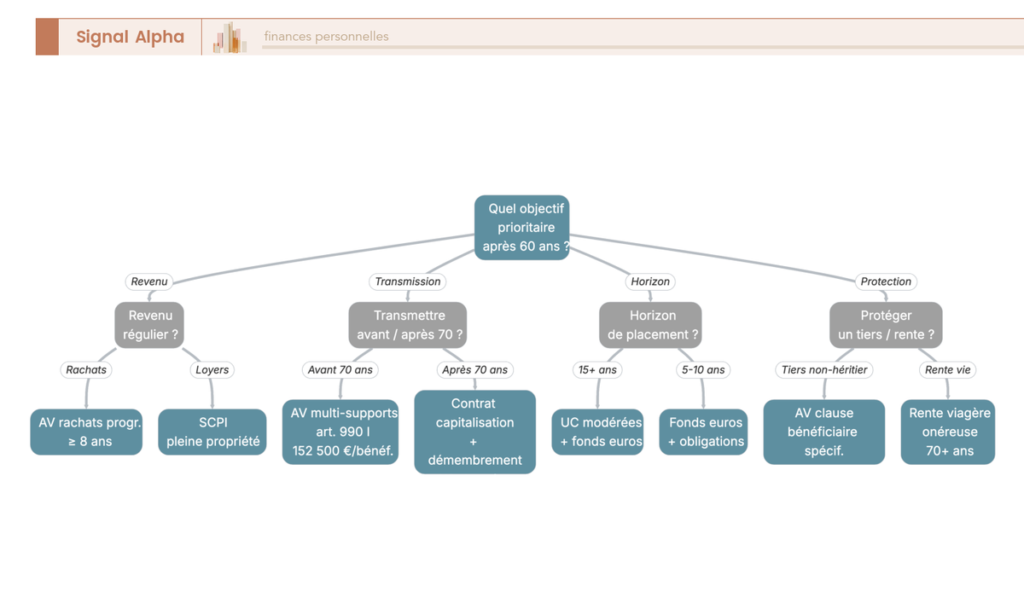

2.1 Assurance-vie en rachats programmés, la machine à revenus défiscalisés du senior

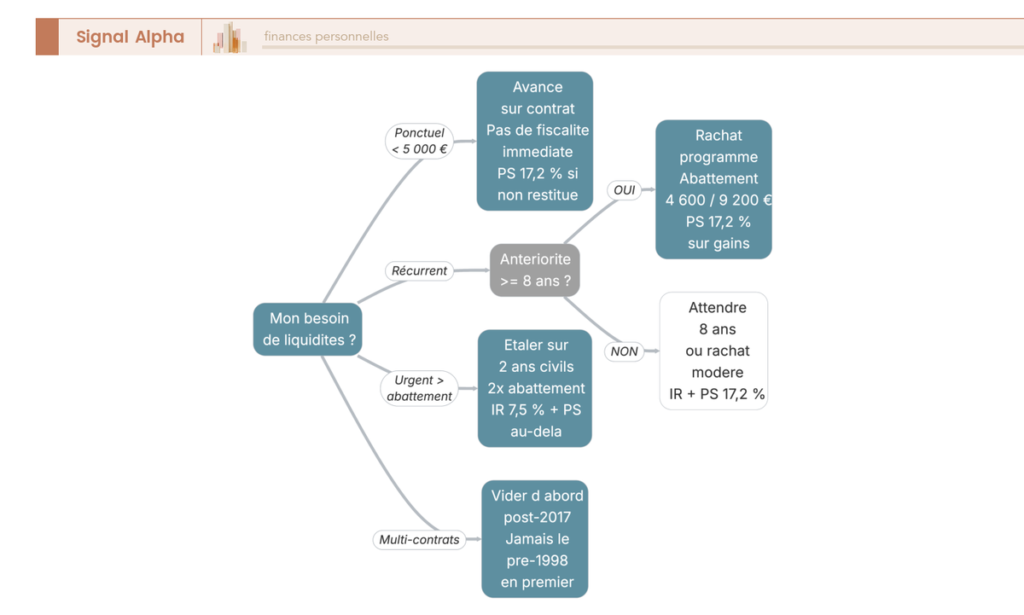

L’assurance-vie est le levier central du revenu senior, à deux conditions cumulatives : avoir au moins 8 ans d’antériorité fiscale (compteur qui démarre à l’ouverture du contrat, pas au dernier versement) et avoir paramétré des rachats partiels programmés. La mécanique est simple. Chaque rachat se décompose entre une part de capital (non imposable) et une part de gains (imposable). La part de gains se calcule au prorata : gains imposables = montant du rachat × (gains totaux du contrat / valeur totale du contrat). Au-dessous du seuil de l’abattement annuel, l’IR est nul et seuls les PS 17,2 % s’appliquent.

L’abattement annuel sur la part de gains est de 4 600 euros pour un célibataire et 9 200 euros pour un couple soumis à imposition commune. Il est imputable sur l’IR uniquement (les PS 17,2 % restent dus). Au-delà de l’abattement, pour les primes inférieures ou égales à 150 000 euros, le taux est de 7,5 % d’IR plus 17,2 % de PS, soit 24,7 % au total. Important : le PFU à 31,4 % ne s’applique pas aux rachats AV après 8 ans tant qu’on reste sous le plafond de 150 000 euros de primes (article 200 A CGI).

Cas chiffré pour fixer les ordres de grandeur. Couple titulaire d’un contrat de 12 ans, valeur 200 000 euros dont 60 000 euros de gains et 140 000 euros de primes versées. Rachat annuel programmé de 15 000 euros. Quote-part gains du rachat : 15 000 × (60 000 / 200 000) = 4 500 euros, inférieure à l’abattement couple 9 200 euros. IR dû sur la part gains = 0 euro. PS dus = 4 500 × 17,2 % = 774 euros. Coût fiscal réel : 774 euros sur 15 000 euros retirés, soit environ 5,2 % de fiscalité effective. À comparer aux 31,4 % du PFU sur des dividendes équivalents.

L’arbre de décision pratique s’organise ainsi : besoin ponctuel inférieur à 5 000 euros (avance auprès de l’assureur, qui ne déclenche pas la fiscalité du rachat), besoin récurrent et programmable (rachat programmé), besoin urgent supérieur à l’abattement (étalement sur deux années civiles pour bénéficier deux fois de l’abattement). Une sous-règle anti-erreur revient régulièrement : ne jamais vider en premier un contrat antérieur au 13 octobre 1998, parce que ces contrats bénéficient d’un régime de transmission ultra favorable qui se perd définitivement au premier rachat total. La grille de frais ci-dessous compare les contrats bancaires classiques, ceux distribués par un conseiller en gestion de patrimoine (CGP), les contrats en ligne et les contrats luxembourgeois.

| Type de contrat | Frais d’entrée | Frais de gestion fonds euros | Frais sur UC | Frais d’arbitrage |

|---|---|---|---|---|

| AV banque traditionnelle | 2-4 % | 0,75-1 % | 0,85-1 % | 0,5-1 % par opération |

| AV CGP rétrocessions | 1-3 % | 0,80-1 % | 0,90-1,10 % | Souvent 0,5 % |

| AV en ligne (Linxea, BoursoBank, Yomoni) | 0 % | 0,50-0,75 % | 0,50-0,85 % | 0 % en ligne |

| AV luxembourgeoise | 0,5-1,5 % entrée | 0,40-0,60 % | 0,60-0,90 % | 0-0,3 % |

L’écart sur 15 ans entre un contrat à 1 % de gestion totale et un contrat à 2,2 % se chiffre en dizaines de milliers d’euros sur un capital de 200 000 euros, donc la sélection du contrat est aussi structurante que la stratégie de rachat elle-même. Le guide de l’assurance-vie après 8 ans approfondit la mécanique d’arbitrage fonds euros/UC en rachats programmés, et le comparatif des meilleures assurances-vie 2026 liste 10 contrats en ligne aux frais les plus serrés.

Une astuce de praticien sur le multi-contrats : ouvrir une deuxième assurance-vie chez un assureur différent, même avec un versement symbolique de 100 euros à 50 ans, déclenche un second compteur d’antériorité fiscale. Vingt ans plus tard, vous disposez de deux contrats à 8 ans plus, ce qui démultiplie les rachats programmés possibles sans saturer l’abattement annuel sur un seul contrat. C’est une technique que les banques traditionnelles ne mettent jamais en avant, parce qu’elle suppose justement de répartir le patrimoine entre plusieurs distributeurs.

Note de Tom

quand vous regardez les contrats en ligne face aux contrats bancaires, l’écart de frais paraît minuscule à la signature, et il devient massif sur 15 ans. Les 0,5 point de gestion en plus chez un assureur traditionnel, ce sont des semaines de revenu de rachat programmé en moins à la sortie, pour un service à peu près identique côté souscripteur particulier.

2.2 SCPI, pleine propriété pour le revenu, démembrement temporaire pour la transmission

Les sociétés civiles de placement immobilier (SCPI) de rendement distribuent un loyer trimestriel issu d’immeubles tertiaires (bureaux, commerces, santé, logistique, hôtellerie). Le taux de distribution moyen 2024 ressort à 4,72 % selon ASPIM/IEIF (10 février 2025), avec une dispersion 3,5 à 7,2 % selon les véhicules et 5 à 7 % en moyenne pour les SCPI européennes récentes (Iroko Zen, Corum Origin, Remake Live). Les SCPI européennes offrent en plus une fiscalité allégée sur les loyers de source étrangère via les conventions fiscales bilatérales (typiquement IR maintenu mais sans PS supplémentaires sur la part conventionnée), intéressant pour les TMI 30 % et au-delà.

Les frais de souscription typiques de 8 à 12 % imposent un horizon de détention long, en pratique au moins 10 ans pour amortir le ticket d’entrée. Quatre formes de détention coexistent, chacune adressant un profil distinct :

| Forme de détention | Fiscalité des loyers | Plus-value à la cession | Liquidité |

|---|---|---|---|

| Pleine propriété en direct | Revenus fonciers, barème IR + PS 17,2 % | Plus-value immobilière (abattements 22 ans IR, 30 ans PS) | Marché secondaire SCPI, 2 à 4 semaines |

| SCPI en assurance-vie (UC) | Régime fiscal du rachat AV (24,7 % après 8 ans hors abattement) | Régime AV | Liquidité AV, 8 à 15 jours |

| Démembrement temporaire usufruit | Usufruitier perçoit les loyers (revenus fonciers IR + PS) | Pas de plus-value à l’extinction | Très peu liquide pendant l’usufruit |

| Démembrement temporaire nue-propriété | Aucun loyer pendant le démembrement | Récupération pleine propriété en franchise (art. 1133 CGI) | Détention longue obligatoire |

Source : ASPIM/IEIF, communiqué du 10 février 2025 ; Code Général des Impôts articles 14, 150 U à 150 VH, 1133.

Le cas du démembrement temporaire SCPI mérite un calcul. Un investisseur qui souhaite préparer la transmission peut acquérir la nue-propriété de parts SCPI avec une clé économique de 20 à 30 % sur un démembrement 5 à 10 ans (par exemple 70 % de la valeur de marché pour 5 ans, 60 % pour 10 ans). Pendant la durée du démembrement, le nu-propriétaire (typiquement un enfant) ne perçoit aucun loyer et ne subit donc aucune fiscalité. L’usufruitier (capital, gestionnaire institutionnel ou senior) perçoit les loyers à plein. À l’extinction, le nu-propriétaire récupère la pleine propriété sans droits supplémentaires (article 1133 du CGI). C’est un outil de transmission peu connu mais redoutablement efficace pour un parent qui veut donner sans subir le rendement intermédiaire.

Pour un senior TMI 30 % en SCPI française pleine propriété, le calcul net donne environ 2,5 % après IR au barème et PS 17,2 % sur 4,72 % brut. Pour un senior TMI 11 %, on remonte autour de 3,3 % net. Le guide pierre papier après frais et fiscalité chiffre les écarts entre SCPI, OPCI (organismes de placement collectif immobilier) et foncières cotées selon la TMI, et le comparatif des 8 meilleures SCPI 2026 tranche entre Corum Origin, Iroko Zen, Remake Live et leurs concurrentes sur rendement, frais et profil investisseur.

Une nuance à mentionner ici concerne les SCPI logées en assurance-vie : elles basculent sur le régime fiscal du rachat AV (24,7 % maximal après 8 ans, hors abattement), souvent plus avantageux qu’au régime des revenus fonciers, mais le choix de SCPI éligibles est réduit (typiquement 15 à 30 SCPI par contrat contre 200 disponibles en direct). C’est un arbitrage net entre liberté de sélection et optimisation fiscale.

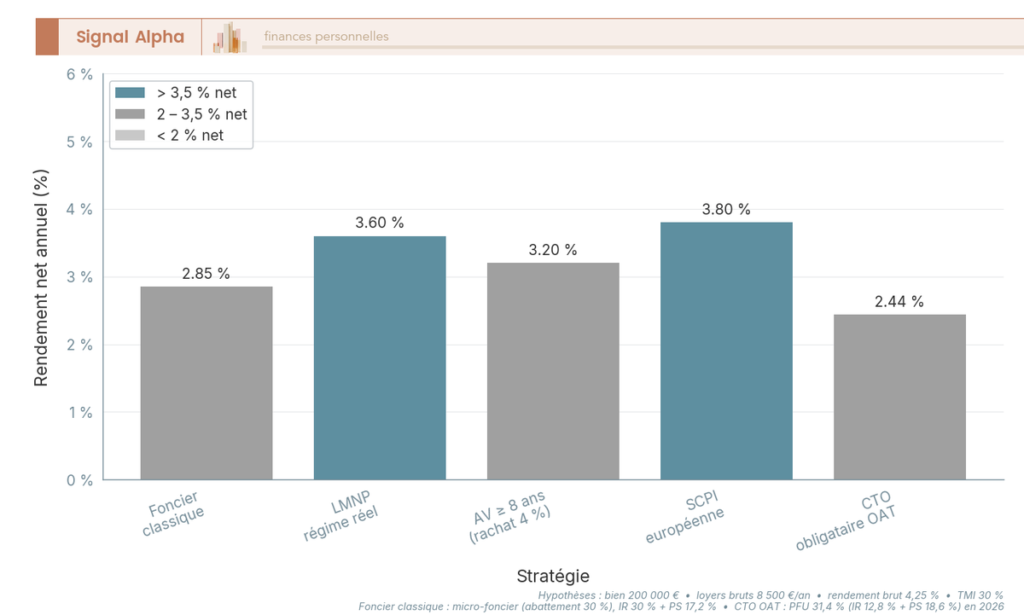

2.3 Immobilier locatif direct, garder, arbitrer ou vendre après 60 ans

Le locatif détenu en direct pèse 10 à 20 % du patrimoine senior typique selon la cartographie INSEE, et il pose une question récurrente entre 60 et 70 ans : faut-il garder, basculer en LMNP (loueur meublé non professionnel), ou vendre et réallouer ? Trois contraintes croissantes pèsent sur la décision : la vacance (qui s’allonge structurellement dans certaines zones B2-C), les charges (copropriété, travaux énergétiques imposés par les DPE D et E à partir de 2028), et la fiscalité (revenus fonciers au barème IR plus PS 17,2 %, alourdissement LFSS 2026 à 18,6 % sur le meublé non professionnel).

Un cas pratique pour comparer cinq stratégies sur un locatif type. Bien à 200 000 euros valeur de marché, loyers bruts annuels 8 500 euros (rendement brut 4,25 %, hypothèse de marché parisien moyen ou grande ville régionale), charges de copropriété 1 200 euros, taxe foncière 1 100 euros, hypothèse TMI 30 %. Aucune dette résiduelle.

| Stratégie | Revenu net annuel après IR et PS | Forces | Faiblesses |

|---|---|---|---|

| Garder en revenus fonciers (barème) | environ 3 250 € | Conservation du bien, plus-value latente | Gestion, vacance, fiscalité TMI + 17,2 % |

| Basculer en LMNP régime réel | environ 4 500 € à 5 200 € (effet amortissement) | Neutralisation fiscale partielle 8 à 12 ans | Comptabilité plus lourde, PS 18,6 % depuis LFSS 2026 |

| Vendre et placer en AV ≥ 8 ans (rachat programmé 4 %) | environ 6 200 € (200 000 × 4 % × 77 %) | Liquidité, transmission optimisée 152 500 € | Renonciation au bien, fiscalité plus-value si < 22 ans |

| Vendre et placer en SCPI européenne | environ 5 800 € (200 000 × 5,5 % × 53 %) | Diversification immobilière, gestion déléguée | Frais d’entrée 8-12 %, horizon long obligatoire |

| Vendre et placer en OAT 10 ans (3,55 %) | environ 4 870 € (200 000 × 3,55 % × 68,6 %) | Sécurité capital, revenus garantis | Pas de plus-value, rendement réel à peine positif |

Source : Code Général des Impôts articles 14, 31, 150 U à 150 VH ; LFSS 2026 art. 8 (PS LMNP à 18,6 %) ; Banque de France TEC10 fin mai 2026.

L’écart entre les cinq stratégies se chiffre à 1 600 à 3 000 euros par an sur un bien de 200 000 euros, ce qui justifie le calcul comparatif avant toute décision réflexe. La bascule LMNP au régime réel reste l’option la plus dense fiscalement, parce que l’amortissement du bien (typiquement 2 à 3 % par an sur la fraction immobilière hors terrain) neutralise une grande partie du résultat fiscal pendant 8 à 12 ans. Le statut LMNP au réel détaille la mécanique d’amortissement et le seuil de basculement LMP (recettes supérieures à 23 000 euros et plus de 50 % des revenus du foyer).

Sur la fiscalité de la cession, le rappel utile concerne l’exonération totale d’IR sur la plus-value immobilière à 22 ans de détention et l’exonération des PS à 30 ans (articles 150 U à 150 VH du CGI). Le guide de la fiscalité immobilière 2026 détaille les barèmes micro-foncier et réel comparés en net selon la zone géographique. Pour un senior qui hésite entre vendre un locatif et garder une dette résiduelle éteinte, le guide crédit d’investissement locatif distingue le profil typique du senior à dette éteinte de celui du primo-investisseur démarrant à 65 ans.

La lassitude de gestion à 65-70 ans est une raison patrimoniale parfaitement légitime, mais elle gagne à être objectivée par un calcul comparatif plutôt que laissée à l’intuition. Un locatif conservé par habitude qui rapporte 3 000 euros net par an pour 40 heures de gestion implicite (visites, travaux, vacance, déclarations) se compare mal à la même somme placée en SCPI européenne ou en AV, qui produirait 5 000 à 6 000 euros net sans aucune charge mentale.

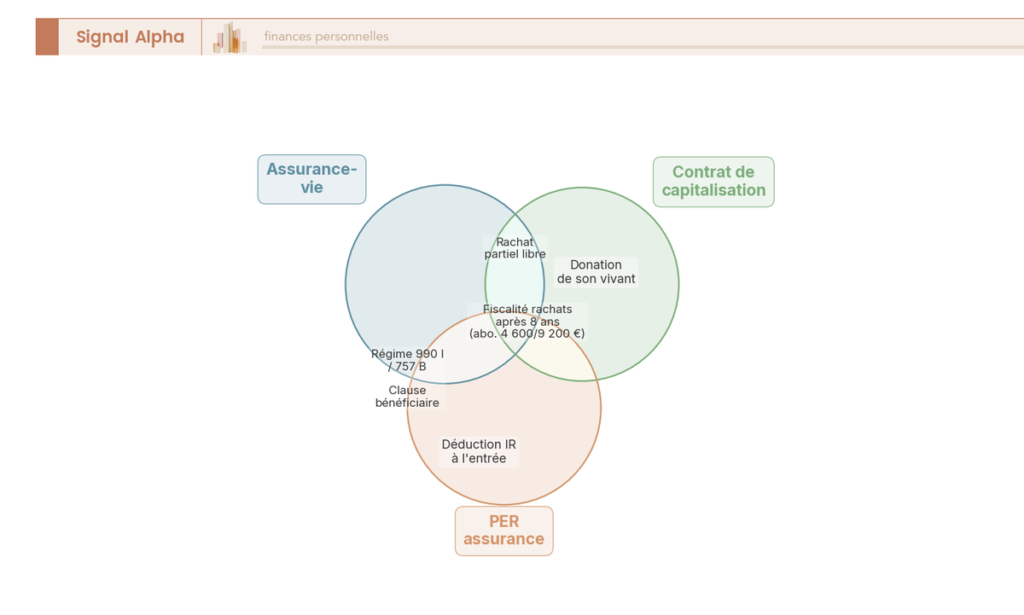

2.4 Contrat de capitalisation, le frère méconnu de l’assurance-vie pour transmettre après 70 ans

Le contrat de capitalisation est juridiquement et fiscalement très proche de l’assurance-vie, mais s’en distingue sur un point capital : il n’a pas de bénéficiaire désigné au sens du Code des assurances, donc il entre dans la masse successorale au décès du souscripteur. Pour la fiscalité des rachats du vivant, tout est identique : abattement annuel 4 600 euros pour un célibataire et 9 200 euros pour un couple après 8 ans, taux maximal 24,7 % au-delà sur les primes inférieures ou égales à 150 000 euros. La décision se joue uniquement sur l’angle transmission.

| Caractéristique | Assurance-vie | Contrat de capitalisation |

|---|---|---|

| Fiscalité des rachats après 8 ans | Abattement 4 600 / 9 200 €, max 24,7 % | Idem |

| Régime au décès | Hors succession (art. 990 I avant 70 ans, 757 B après) | Dans la masse successorale, abattement classique 100 000 € art. 779 |

| Abattement transmission spécifique | Oui : 152 500 € par bénéficiaire avant 70 ans (990 I), 30 500 € global après 70 ans (757 B) | Non, abattement de droit commun |

| Donation du vivant possible | Non (le contrat se transmet par décès uniquement) | Oui, en pleine propriété ou en nue-propriété avec conservation de l’antériorité fiscale chez le donataire |

| Souscripteur personne morale | Non | Oui (utile pour une SCI à l’IS ou une holding patrimoniale) |

Source : Code Général des Impôts articles 200 A, 779, 757 B, 990 I ; Code des assurances articles L. 132-9 à L. 132-25.

Le cas d’usage typique du contrat de capitalisation, c’est le senior de 70+ ans qui a déjà saturé les 152 500 euros par bénéficiaire en assurance-vie avant 70 ans et qui veut prolonger l’effort de transmission sans subir le 757 B. La donation de la nue-propriété du contrat de capitalisation à un enfant, avec réserve d’usufruit pour le parent, permet d’utiliser l’abattement classique de 100 000 euros par enfant et par parent (article 779), tout en gardant les rachats programmés pendant la vie du parent. À l’extinction de l’usufruit (décès du parent), l’enfant récupère la pleine propriété sans droits supplémentaires (article 1133 CGI), avec en plus l’antériorité fiscale du contrat (compteur 8 ans déjà acquis).

Deuxième usage moins répandu, le souscripteur personne morale. Une SCI familiale soumise à l’IS peut souscrire un contrat de capitalisation pour placer sa trésorerie : le contrat capitalise dans le bilan de la SCI, les loyers de la SCI peuvent y être réinvestis, et la sortie programmable au moment où la SCI en a besoin (travaux, distribution aux associés). C’est un montage que les CGP indépendants recommandent peu, et que les banques traditionnelles ne proposent presque jamais aux particuliers.

Pour bien distinguer le PER assurance (qui bénéficie du régime 990 I avant 70 ans) du PER bancaire (qui entre dans la masse successorale), le guide PER en outil de transmission détaille la ligne de partage centrale, et le comparatif des PER individuels 2026 analyse 8 contrats sur les frais, les supports (trackers ETF pour exchange traded fund, SCPI, private equity) et le profil d’épargnant.

2.5 Viager occupé et viager libre, monétiser la résidence principale sans la quitter

Le viager reste un outil patrimonial mal compris, parce que la perception culturelle (image de « pari sur la mort » qui circule depuis les années 1960) masque la mécanique financière réelle. Trois variantes coexistent et adressent des profils différents : le viager occupé (vendeur reste dans le logement à vie), le viager libre (vendeur libère immédiatement le logement et perçoit un capital plus rente sur un bien loué par l’acquéreur), et la nue-propriété cash (vente de la seule nue-propriété, sans rente, capital comptant à la signature).

La structure typique combine un bouquet (capital versé à la signature, généralement 20 à 30 % de la valeur libre) et une rente viagère (versée mensuellement jusqu’au décès du crédirentier). La décote par rapport à la valeur libre se situe entre 30 et 50 %, fonction de l’âge et du sexe du crédirentier (les barèmes d’usage utilisent les tables INSEE d’espérance de vie). Pour un bien de 400 000 euros valeur libre, un crédirentier de 75 ans donne typiquement un bouquet de 80 000 à 120 000 euros et une rente annuelle de 10 000 à 14 000 euros.

| Mécanisme | Bouquet typique (% valeur libre) | Rente annuelle indicative | Public cible |

|---|---|---|---|

| Viager occupé | 20-30 % | 2,5-3,5 % de la valeur occupée | Senior 70+ attaché à son logement, sans héritiers proches ou avec héritiers d’accord |

| Viager libre | 30-50 % | 3-5 % de la valeur libre | Senior souhaitant libérer immédiatement le logement (déménagement EHPAD, regroupement familial) |

| Nue-propriété cash | 50-70 % (capital comptant) | Aucune rente | Senior cherchant un capital immédiat sans aléa décès, sans contrainte de visite ni gestion |

Source : Code Général des Impôts article 158-6 (fiscalité rentes viagères à titre onéreux) ; ANIL, fiches viager occupé / libre.

La fiscalité de la rente viagère est particulièrement favorable. Une fraction seulement est imposable au barème, déterminée par l’âge du crédirentier au premier versement (article 158-6 CGI) : 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans, 30 % à partir de 70 ans révolus. En clair, une rente annuelle de 12 000 euros versée à un crédirentier de 75 ans n’est imposable que sur 3 600 euros (30 % de 12 000), au barème IR de la TMI applicable. Et la fraction imposable est figée à l’âge du premier versement, donc passer le seuil des 70 ans avant de signer améliore définitivement la fiscalité de la rente sur toute sa durée.

La nue-propriété cash mérite une mention séparée. C’est une variante sans rente : l’acquéreur paye un capital comptant à la signature (50 à 70 % de la valeur libre pour un crédirentier de 75 ans), et le vendeur conserve l’usufruit viager (droit d’occuper, percevoir d’éventuels loyers si location partielle). À l’extinction de l’usufruit, l’acquéreur récupère la pleine propriété sans contrepartie supplémentaire. C’est l’outil de choix pour un senior qui veut libérer un capital significatif d’un coup (financer dépendance projetée, donation aux enfants, viager de retour) sans la complexité d’une rente.

Le profil pertinent pour le viager occupé reste étroit : senior seul ou couple sans enfants proches, attaché au logement, propriétaire d’un bien en ville attractive (Paris, Lyon, Bordeaux, Nice), avec besoin de revenu régulier en complément de pensions modestes. Le profil non pertinent est tout aussi clair : couple avec enfants disposant d’un patrimoine financier liquide (les enfants préfèrent presque toujours hériter du bien plutôt que d’un capital amputé par 25 ans de rente). Notre guide complet du viager en 2026 détaille profils acheteurs et vendeurs qui gagnent vraiment dans un contexte de crédits à 3,1-3,4 % qui complexifie l’arbitrage entre viager et vente classique avec placement du capital.

Ces cinq véhicules de revenu se doublent d’un second usage qui réclame une grille d’arbitrage distincte : la transmission, où abattements, fenêtres temporelles et régimes 990 I contre 757 B redessinent toutes les décisions.

3. Évaluer les véhicules pour optimiser la transmission patrimoniale

3.1 Assurance-vie et clause bénéficiaire, 152 500 euros par bénéficiaire et la bascule des 70 ans

L’assurance-vie reste le seul placement de droit français qui sort intégralement de la succession civile pour les capitaux décès, et c’est ce qui en fait le levier transmissionnel le plus puissant à votre disposition. La règle de base tient à l’âge du souscripteur au moment de chaque versement, pas à l’âge au décès, et c’est ce détail qui change tout. Les primes versées avant 70 ans relèvent de l’article 990 I du CGI : abattement individuel de 152 500 euros par bénéficiaire, puis 20 % jusqu’à 700 000 euros de fraction taxable et 31,25 % au-delà. Les primes versées après 70 ans basculent sous l’article 757 B, abattement global de 30 500 euros partagé entre tous les bénéficiaires, seules les primes sont taxées au lien de parenté (les gains, eux, restent exonérés).

Un cas chiffré rend la bascule visible. 100 000 euros versés à 68 ans bénéficient de l’abattement 152 500 euros par bénéficiaire désigné, donc zéro droit dû tant que le total reste sous le plafond. Les mêmes 100 000 euros versés à 71 ans rentrent dans le calcul du 757 B, le reste taxé à 20 % en ligne directe sur les premiers 552 324 euros. Pour un enfant unique bénéficiaire, vous passez de zéro droit à environ 13 900 euros de droits dus, à versement identique. C’est l’arbitrage qui justifie tout l’effort de saturer les versements avant la date anniversaire des 70 ans.

La clause bénéficiaire, c’est le second levier sous-utilisé. La clause par défaut « mes héritiers » ramène les capitaux dans la succession civile et fait perdre l’avantage 990 I : c’est l’erreur la plus coûteuse qu’on voit régulièrement sur les contrats anciens jamais relus. La clause démembrée va plus loin : le conjoint reçoit l’usufruit (avec, pour des sommes d’argent, un quasi-usufruit qui crée une créance de restitution au deuxième décès), les enfants reçoivent la nue-propriété. Chaque enfant nu-propriétaire conserve son abattement 152 500 euros calculé sur la valeur fiscale de la nue-propriété au premier décès, selon le barème de l’article 669.

| Modèle de clause bénéficiaire | Avantage | Point de vigilance | Public à privilégier |

|---|---|---|---|

| Standard, conjoint puis enfants par parts égales | Simple, lisible, robuste en cas de prédécès | À actualiser à chaque événement familial | Couple sans recomposition, patrimoine moyen |

| Démembrée, conjoint usufruitier et enfants nus-propriétaires | Optimise 152 500 € par enfant, protège le conjoint | Quasi-usufruit sur sommes : créance de restitution au 2e décès | Patrimoines significatifs, conjoint à protéger |

| À options pour le conjoint | Choix au décès entre quotité totale, démembrement, fraction | Rédaction notariée recommandée | Couples avec patrimoine déséquilibré |

| Désignation nominative d’un tiers (beau-enfant, ami) | Capte l’abattement 152 500 € hors barème succession à 60 % | Vérifier l’acceptation pour éviter le verrouillage | Recompositions familiales, transmissions hors lien parental |

Source : Code Général des Impôts articles 669, 757 B, 990 I ; Code des assurances articles L. 132-9 à L. 132-25 ; loi TEPA n°2007-1223 du 21 août 2007.

La stratégie multi-contrats prolonge l’optimisation. Ouvrir une seconde assurance-vie chez un assureur différent permet de cibler un bénéficiaire spécifique (beau-enfant, petit-enfant, fondation) avec sa propre clause, sans contaminer la clause principale. Chaque contrat conserve son antériorité fiscale assurance-vie, et l’abattement 152 500 euros s’apprécie tous contrats AV confondus par couple souscripteur-bénéficiaire, ce qui démultiplie les marges si plusieurs bénéficiaires sont identifiés.

Deux pièges restent à mentionner avant de passer à la suite. La clause acceptée est verrouillée : si le bénéficiaire a signé son acceptation par écrit auprès de l’assureur, la clause ne peut plus être modifiée sans son accord. Les contrats souscrits avant le 20 novembre 1991 sans modification substantielle conservent un régime ultra favorable (pas d’application du 757 B même après 70 ans pour les primes antérieures au 13 octobre 1998) : ne videz jamais en premier un contrat d’avant 1998. Commencez par les contrats postérieurs au 27 septembre 2017, fiscalement les moins attractifs. Pour le calcul transmissionnel comparé par levier, le dossier sur l’optimisation de la succession chiffre donation, démembrement et assurance-vie côte à côte.

3.2 Donation et donation-partage, utiliser les abattements de 100 000 euros tous les 15 ans

Après le levier décès, la donation du vivant déclenche le deuxième compteur transmissionnel le plus important. L’article 779 du CGI fixe un abattement de 100 000 euros par enfant et par parent, renouvelable tous les 15 ans depuis la date d’enregistrement de chaque donation. Pour un couple avec deux enfants, ça donne 400 000 euros transmissibles sans droits tous les 15 ans, et une seconde fenêtre à 75 ans pour un parent qui a donné dès 60 ans.

Plusieurs abattements se cumulent avec le 779. Le don familial de sommes d’argent (article 790 G) ajoute 31 865 euros par donateur et par donataire, à trois conditions : donateur de moins de 80 ans, donataire majeur, donation en numéraire. Il se renouvelle tous les 15 ans, mais le plafond des 80 ans du donateur est définitif. Pour un petit-enfant, l’abattement 779 ne s’applique pas hors représentation ; l’abattement 790 B de 31 865 euros par grand-parent et par petit-enfant ouvre une seconde voie, cumulable avec le 790 G.

| Lien de parenté ou cas | Abattement | Renouvellement | Référence légale |

|---|---|---|---|

| Enfant (donation) | 100 000 € par enfant et par parent | 15 ans | Art. 779 I CGI |

| Petit-enfant (donation) | 31 865 € | 15 ans | Art. 790 B CGI |

| Arrière-petit-enfant (donation) | 5 310 € | 15 ans | Art. 790 D CGI |

| Personne handicapée (cumulable) | 159 325 € | 15 ans | Art. 779 II CGI |

| Don familial somme d’argent (790 G) | 31 865 € par donateur et par donataire | 15 ans (donateur < 80 ans) | Art. 790 G CGI |

| Frère, sœur (succession) | 15 932 € | À chaque transmission | Art. 779 IV CGI |

| Neveu, nièce (succession) | 7 967 € | À chaque transmission | Art. 779 V CGI |

Source : Code Général des Impôts articles 779, 790 B, 790 D, 790 G.

Reste à choisir la forme. La donation simple est souple, possible sous seing privé pour des sommes d’argent (formulaire 2735 à déposer dans le mois) et notariée obligatoirement pour un bien immobilier ; elle reste soumise au rapport civil à la valeur du jour du décès, ce qui peut creuser des écarts entre héritiers. La donation-partage (articles 1075 et suivants du Code civil) est notariée obligatoire, fige la valeur des biens transmis au jour de l’acte, exige la présence de tous les héritiers présomptifs et garantit l’égalité entre eux. Pour des patrimoines significatifs ou des familles recomposées, c’est l’outil qui sécurise l’équilibre futur.

| Critère | Donation simple | Donation-partage |

|---|---|---|

| Forme | Seing privé (sommes) ou notariée (immeubles) | Notariée obligatoire |

| Rapport civil au décès | Oui, à la valeur du décès | Non, valeurs figées au jour de l’acte |

| Présence des héritiers | Pas nécessaire | Tous les présomptifs requis |

| Égalité garantie | Non, dépend des rapports | Oui, par construction |

| Frais notariaux indicatifs | Émoluments + droits | Émoluments réglementés (environ 2 500 € HT sur 300 000 €) |

| Usage typique | Don ponctuel ciblé | Transmission structurée d’un couple à ses enfants |

Source : Code civil articles 1075 et suivants ; Conseil supérieur du notariat, barèmes émoluments 2025.

Un cas chiffré pour ancrer la logique. Couple de 60 ans, deux enfants, patrimoine 1,2 million d’euros. Première donation-partage de 400 000 euros à 60 ans (4 × 100 000 d’abattement consommé, zéro droit dû), seconde vague à 75 ans (compteur 15 ans reconstitué), troisième vague théorique à 90 ans. Avec le don familial 790 G utilisé en parallèle (2 × 2 × 31 865 = 127 460 euros supplémentaires en numéraire), vous montez à 527 460 euros transmis sans droits dès la première vague. Le dossier sur les droits de succession 2026 expose le barème progressif jusqu’à 45 % et les six étapes de calcul pour chiffrer la part résiduelle due au-delà des abattements activés.

Un détail qu’on oublie souvent, et qui coûte cher : le don manuel non déclaré dans le mois (formulaire 2735) déclenche des intérêts de retard et des majorations si l’administration le découvre, typiquement au décès du donateur. La déclaration coûte zéro, l’oubli peut coûter 10 % de pénalités sur le montant donné.

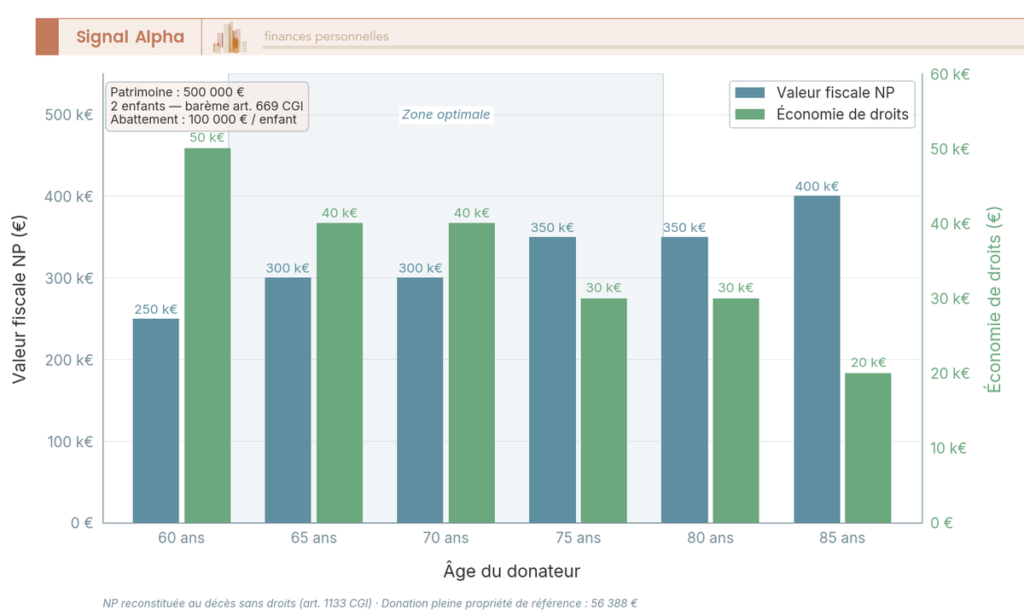

3.3 Démembrement de propriété, transmettre la nue-propriété sans perdre les revenus

Le démembrement de propriété sépare l’usufruit (droit d’usage, de jouissance et de perception des revenus, conservé par le parent) de la nue-propriété (droit de disposer à terme, transmise aux enfants par donation). Au décès de l’usufruitier, le nu-propriétaire récupère la pleine propriété sans droits supplémentaires : c’est l’article 1133 du CGI qui ferme l’opération. L’intérêt fiscal vient du barème usufruit article 669 : seule la nue-propriété est taxée à la donation, et sa valeur fiscale grandit avec l’âge de l’usufruitier.

| Âge de l’usufruitier | Valeur fiscale usufruit | Valeur fiscale nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Source : Code Général des Impôts article 669.

Un exemple rend l’arbitrage évident. Couple de 65 ans, deux enfants, donation de la nue-propriété d’un bien valorisé 500 000 euros. Valeur fiscale donnée : 500 000 × 60 % = 300 000 euros (palier 61-70 ans). Avec l’abattement double 779 (400 000 euros disponibles pour un couple), les 300 000 euros taxables sont entièrement absorbés, zéro droit dû. À l’extinction de l’usufruit, les enfants reçoivent la pleine propriété sans aucun droit. Comparé à une donation en pleine propriété (100 000 euros taxables à 20 %, soit 20 000 euros de droits), l’économie est totale, et elle s’élargit encore si vous attendez 71 ans pour donner.

La logique s’applique à toutes les classes d’actifs démembrables : bien immobilier en direct, parts de SCPI (vu en Partie 1), contrat de capitalisation (la donation de la nue-propriété conserve l’antériorité fiscale chez le donataire). Pour des sommes d’argent en assurance-vie démembrée, le mécanisme bascule sur le quasi-usufruit : l’usufruitier (le conjoint) consomme librement les sommes, et les nus-propriétaires (les enfants) reçoivent une créance de restitution exigible au deuxième décès, qui vient en déduction de la masse successorale du conjoint. La réversion d’usufruit prévue à l’acte initial reporte la jouissance sur le conjoint survivant jusqu’à son propre décès, ce qui en fait un outil de protection naturel à combiner avec la donation-partage.

Note de Tom

quand je vois un démembrement sans pacte écrit annexé à l’acte, je sais qu’il y aura un contentieux dans les dix ans qui suivent. Pas parce que les parents ont mal fait, mais parce que la question des gros travaux n’a jamais été posée à voix haute. Faites-le rédiger en même temps que la donation, ça coûte une heure de notaire de plus et ça vous épargne un conflit familial qui peut durer une décennie.

Deux points de vigilance restent à mentionner. Démembrer un bien à fort potentiel travaux sans accord clair avec les nus-propriétaires, c’est une source de conflit certaine : qui paie les gros travaux relevant de l’article 606 du Code civil, qui décide d’engager les rénovations énergétiques imposées par les DPE D et E à partir de 2028 ? Un pacte écrit signé en même temps que l’acte de donation évite la moitié des contentieux. La réintégration de l’usufruit dans la succession reste possible si l’administration soupçonne une donation déguisée (moins de trois mois avant le décès), prudence avec les opérations dictées par l’urgence sanitaire. Notre dossier sur les 9 000 milliards d’euros à transmettre d’ici 2040 situe le démembrement parmi les trois outils dominants et chiffre les volumes mobilisables sur la décennie qui s’ouvre.

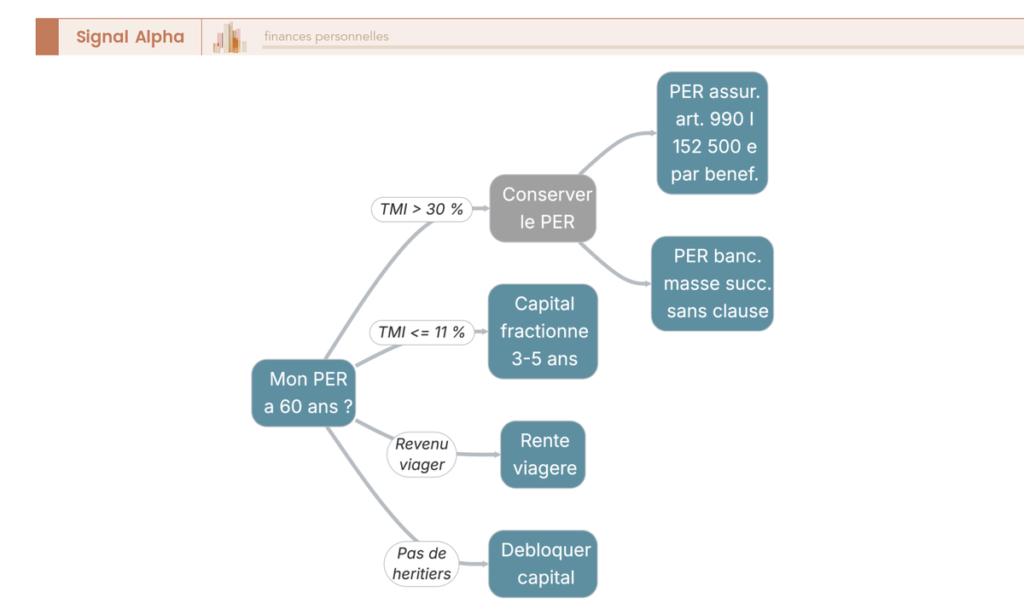

3.4 PER après 60 ans, arbitrer entre rente, capital fractionné et levier successoral

Le PER individuel, créé par la loi PACTE du 22 mai 2019 et en vigueur depuis le 1er octobre 2019, devient liquidable une fois les droits à pension activés. Trois options non exclusives s’offrent au titulaire : capital en une fois, capital fractionné, rente viagère. La fiscalité diffère selon l’option et selon que les versements ont été déduits à l’entrée.

| Option de liquidation | Fiscalité de la part versement | Fiscalité de la part gains | Public type |

|---|---|---|---|

| Capital en une fois (versements déduits) | Barème progressif IR | PFU 31,4 % | TMI sortie ≤ 11 %, projet ponctuel financé |

| Capital fractionné sur 3-5 ans (versements déduits) | Barème IR, fraction annuelle | PFU 31,4 % sur la part gains | TMI sortie ≤ 11 %, lissage du barème |

| Rente viagère (versements déduits) | Barème IR catégorie pensions | Barème IR catégorie pensions | Besoin de revenu garanti à vie |

| Capital ou rente (versements non déduits) | Exonéré (déjà imposé à l’entrée) | PFU 31,4 % (capital) ou barème (rente) | TMI 11 % à l’entrée |

Source : loi PACTE n°2019-486 du 22 mai 2019 ; Code Monétaire et Financier articles L. 224-1 à L. 224-9 ; bulletin officiel des finances publiques (BOFIP) BOI-IR-RICI-360.

La distinction la plus importante n’est pas dans le tableau, c’est entre PER assurance et PER bancaire. Le PER assurance comporte une clause bénéficiaire et bénéficie au décès du régime article 990 I avant 70 ans (abattement 152 500 euros par bénéficiaire) ou 757 B après 70 ans (les gains restent exonérés, seules les primes versées après 70 ans entrent dans l’assiette). Le PER bancaire, sous forme de compte-titres (CTO), n’a pas de clause bénéficiaire et entre intégralement dans la masse successorale. C’est la ligne de partage qui change tout pour le levier successoral.

L’arbitrage se ramène à quatre cas concrets. TMI sortie inférieure ou égale à 11 % et pas de bénéficiaires identifiés : débloquez en capital fractionné sur 3 à 5 ans pour purger l’enveloppe au taux marginal le plus bas, en lissant pour ne pas franchir une tranche. TMI sortie supérieure à 30 % avec bénéficiaires identifiés : conservez pour la transmission via 990 I, l’abattement 152 500 euros par bénéficiaire s’ajoute à celui de l’assurance-vie (le plafonnement 990 I s’apprécie tous contrats du même souscripteur confondus pour un même bénéficiaire). Besoin de revenu garanti à vie avec santé robuste : option rente viagère, barème pensions, lissée sur la durée de vie. Versements non déduits à l’entrée : sortie capital exonérée d’IR, utile si la TMI au versement était à 11 %.

Trois points de vigilance reviennent. Verser sur PER après 70 ans n’a plus de sens pour la transmission : l’article 757 B s’applique et l’abattement global tombe à 30 500 euros. L’effet déductibilité à l’entrée doit être confronté à la TMI retraité de sortie, une déduction à 30 % puis une liquidation en capital à TMI 41 % retire tout intérêt et peut même devenir défavorable. Le PER bancaire ne bénéficiant pas du régime 990 I, l’ouverture initiale détermine si la mission est transmissionnelle (PER assurance obligatoire) ou strictement fiscale. Pour creuser l’arbitrage par profil, notre guide du PER en outil de transmission détaille la ligne de partage centrale, et le comparatif des PER individuels 2026 analyse 8 contrats sur les frais, les supports (ETF, SCPI, private equity) et le profil ciblé.

3.5 Présent d’usage et don familial 31 865 euros, les marges discrètes mais réelles

Deux mécanismes mineurs en volume mais cumulables avec tous les précédents méritent un détour. Le présent d’usage désigne un cadeau offert à l’occasion d’un événement précis (anniversaire, mariage, naissance, fête religieuse, réussite scolaire). Aucun seuil chiffré officiel n’est fixé par le Bulletin Officiel des Finances Publiques (BOFIP) ni par la jurisprudence de la Cour de cassation. L’administration apprécie in concreto en fonction du train de vie du donateur et du caractère modique du cadeau. La doctrine notariale retient souvent une fourchette prudentielle autour de 1 à 2 % du patrimoine par événement, sans valeur juridique opposable. Aucune déclaration n’est exigée, et le présent d’usage n’entre pas dans le rapport successoral.

Le don familial article 790 G est plus encadré mais reste sous-utilisé : don familial 31 865 euros par donateur et par donataire en numéraire, donateur de moins de 80 ans, donataire majeur, déclaration formulaire 2735 dans le mois. Renouvelable tous les 15 ans, cumulable avec l’abattement 779 de 100 000 euros et avec l’abattement petit-enfant 790 B de 31 865 euros. Le plafond définitif des 80 ans est un piège fréquent : beaucoup attendent « le bon moment » et ratent la fenêtre.

| Mécanisme | Plafond | Conditions | Renouvellement |

|---|---|---|---|

| Présent d’usage | Pas de plafond officiel | Événement précis, proportion au train de vie | Sans limite, chaque événement annuel |

| Don familial somme d’argent (790 G) | 31 865 € par donateur et par donataire | Donateur < 80 ans, donataire majeur, numéraire | 15 ans |

| Donation enfant (779) | 100 000 € par enfant et par parent | Tous biens | 15 ans |

| Donation petit-enfant (790 B) | 31 865 € | Tous biens | 15 ans |

Source : Code Général des Impôts articles 779, 790 B, 790 G ; BOFIP BOI-ENR-DMTG-20-10-20-10.

La combinaison stratégique pour un grand-parent à patrimoine élevé devient lisible quand vous empilez les couches. Un grand-père de 72 ans, marié, deux petits-enfants majeurs, peut leur transférer par fenêtre de 15 ans : 63 730 euros via le 790 B plus 63 730 euros via le 790 G, soit 127 460 euros sans droits par grand-parent. Avec la grand-mère également mobilisée, le couple atteint 254 920 euros par fenêtre. S’y ajoutent les présents d’usage à chaque événement annuel, sans plafond officiel et sans déclaration.

Notre astuce : tracer systématiquement les présents d’usage importants, idéalement par virement avec libellé événementiel explicite (« cadeau anniversaire 18 ans »), pour faire face à un éventuel contrôle. Si l’administration requalifie un présent d’usage en donation déguisée, la sanction comprend droits de mutation, intérêts de retard et majoration de 40 %. Une trace écrite et un montant proportionné au train de vie suffisent dans la grande majorité des cas à fermer la discussion en amont.

Ces cinq leviers transmissionnels se combinent rarement isolément. Il faut une allocation cible et un calendrier d’exécution qui les empilent dans le bon ordre, c’est ce que la section suivante va chiffrer.

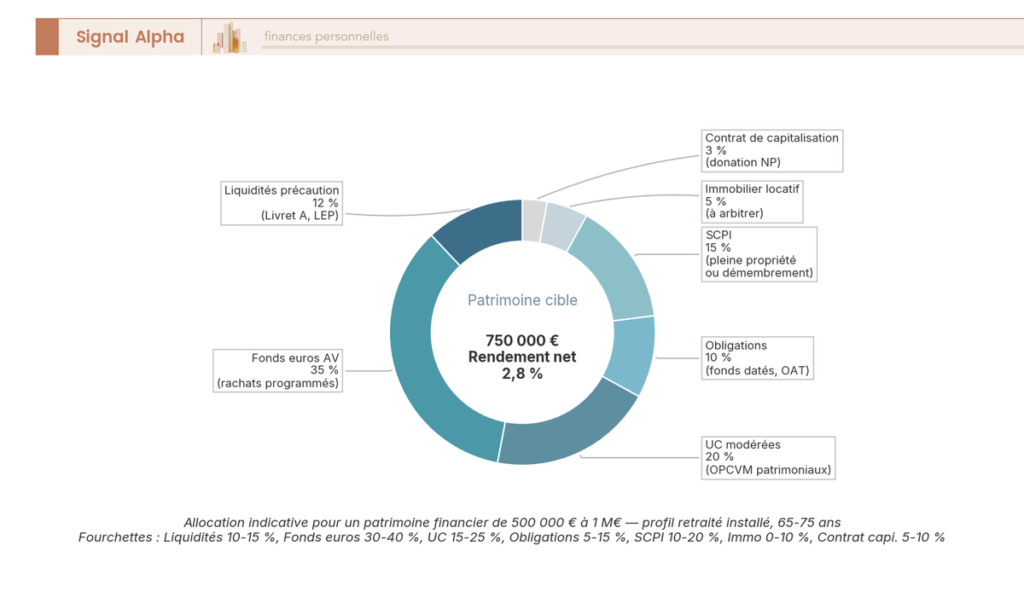

4. Construire une allocation cible adaptée à son profil senior

4.1 Trois profils types, 60-65 ans actif, 65-75 ans installé, 75 ans et plus en phase transmission

L’allocation patrimoniale post-60 ans dépend du capital constitué, de l’horizon résiduel, du profil de risque ressenti et des objectifs successoraux. Trois profils types couvrent la grande majorité des cas réels et permettent de positionner un patrimoine concret dans une fourchette indicative. Ces allocations s’appuient sur des synthèses de publications professionnelles (notes patrimoine Banque de France, observatoire de l’Autorité des marchés financiers ou AMF, France Stratégie, brochures pédagogiques CGP), sans statut de recommandation réglementaire.

Profil A, 60-65 ans, actif ou récent retraité. Capital financier 200 000 à 500 000 euros, parfois revenus du travail partiels en transition, espérance de vie longue. Objectif dominant : revenu courant modéré et accumulation transmissionnelle.

| Poste | Part cible | Outil |

|---|---|---|

| Liquidités précaution | 5-10 % | Livret A, LDDS, LEP si éligible |

| Fonds euros AV | 20-25 % | Contrat ≥ 8 ans, rachats programmés en projet |

| UC actions ou OPCVM (organisme de placement collectif en valeurs mobilières) | 25-35 % | ETF (exchange-traded fund) World, fonds diversifiés |

| Obligations ou fonds datés | 10-15 % | OAT, fonds investment grade |

| SCPI | 10-20 % | SCPI européennes diversifiées |

| Immobilier locatif ou secondaire | 5-15 % | Direct ou démembrement |

| PER | 5-10 % | Versement déductible si TMI ≥ 30 % |

Profil B, 65-75 ans, retraité installé. Capital 500 000 euros à 1 million d’euros, revenus du patrimoine majoritaires, horizon résiduel 15 à 20 ans. Objectif : revenus stables et transmission organisée.

| Poste | Part cible | Outil |

|---|---|---|

| Liquidités précaution | 10-15 % | Livret A, LEP, fonds monétaires UC AV |

| Fonds euros AV | 30-40 % | Rachats programmés actifs |

| UC modérées | 15-25 % | OPCVM patrimoniaux, ETF diversifiés |

| Obligations | 5-15 % | Fonds datés, OAT |

| SCPI | 10-20 % | Pleine propriété ou démembrement temporaire |

| Immobilier locatif | 0-10 % | À arbitrer si charge de gestion croissante |

| Contrat capitalisation | 5-10 % | Préparation donation nue-propriété |

Profil C, 75 ans et plus, phase transmission. Capital 1 à 1,5 million d’euros et plus, revenu courant suffisant, espérance résiduelle 10 à 15 ans. Objectif : transmission optimisée et couverture anti-dépendance.

| Poste | Part cible | Outil |

|---|---|---|

| Liquidités précaution dépendance | 15-25 % | Livret A, fonds euros récents |

| Fonds euros AV | 30-40 % | Rachats programmés modérés |

| UC prudentes | 10-15 % | OPCVM défensifs, fonds diversifiés faible volatilité |

| Obligations | 10-15 % | Fonds datés courts |

| SCPI | 5-15 % | Démembrement (donation NP enfants) |

| Contrat capitalisation démembré | 5-15 % | Donation nue-propriété enfants |

| Immobilier locatif | 0-5 % | Arbitrer ou démembrer |

Trois lectures pratiques sortent de ces fourchettes. La part en unités de compte ne descend jamais sous 10 % même chez le profil C, parce que sur un horizon résiduel de 10 à 15 ans, l’érosion par inflation à 2 % efface 18 à 26 % de pouvoir d’achat d’une poche purement garantie. La part SCPI reste présente sur les trois profils, mais bascule progressivement de la pleine propriété (revenu) vers le démembrement (transmission). Le contrat de capitalisation n’apparaît qu’à partir du profil B, sa valeur ajoutée se déploie surtout après saturation des abattements AV 152 500 € avant 70 ans. Le patrimoine immobilier détenu reste hors allocation financière dans ce cadre, parce qu’il pèse 55 à 65 % du patrimoine brut médian (cartographie INSEE en Partie 1) mais joue surtout un rôle de cadre de vie. Pour adapter ces fourchettes à un PEA (plan d’épargne en actions) déjà constitué, le dossier sur la diversification des supports d’assurance-vie définit les fourchettes par horizon, et le guide du PEA de plus de 5 ans rappelle qu’une partie de la poche actions peut loger dans un PEA exonéré d’impôt avec option de rente viagère défiscalisée.

4.2 Poche de liquidités intouchable, combien et où la placer

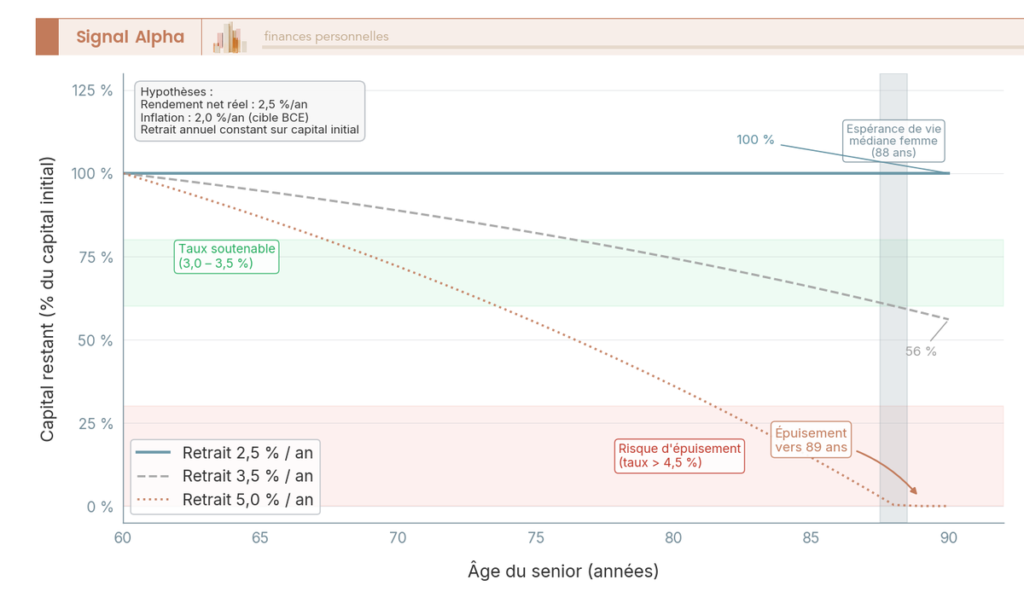

La poche de liquidités intouchable couvre 18 à 36 mois de coût EHPAD potentiel auxquels s’ajoutent 12 mois de dépenses courantes. Pour un couple avec dépenses courantes de 36 000 euros par an et coût EHPAD projeté à 30 000 à 50 000 euros par an, la cible se situe entre 75 000 et 150 000 euros accessibles en moins de 30 jours. C’est le matelas qui sécurise toute la suite : sans lui, une dépendance brutale vous force à vendre des SCPI en cycle bas ou à racheter une assurance-vie en mauvaise fenêtre fiscale.

Quatre supports composent typiquement cette poche. Le Livret A (plafond 22 950 euros par personne, taux 1,5 % au 1er février 2026) et le LDDS (plafond 12 000 euros, même taux) absorbent environ 70 000 euros pour un couple, exonérés et liquides en 48 heures. Le LEP si éligible (plafond 10 000 euros, taux 2,5 % au 1er février 2026, conditions de Revenu Fiscal de Référence selon la fiche service-public.gouv.fr F2367) ajoute 20 000 euros pour un couple. Les fonds euros d’assurance-vie de plus de 8 ans prennent le relais au-delà : rendement moyen 2,60 % en 2024 (France Assureurs), liquidité en 8 à 15 jours, fiscalité optimisée par l’abattement annuel 4 600 / 9 200 euros sur la part gains. Les fonds monétaires UC AV complètent, rendement moyen 2,52 % sur 12 mois en octobre 2025 (Banque de France), attendu en repli vers 2,0-2,2 % en 2026 avec le taux de dépôt BCE ramené à 2,00 % au printemps.

Ce qui n’a pas sa place dans cette poche : SCPI (liquidité 2 à 4 semaines, frais d’entrée 8-12 %), immobilier locatif (vente longue), viager (irréversible), unités de compte actions (volatilité incompatible avec une mobilisation courte). La discipline se prend au moment de l’allocation, pas dans l’urgence d’un événement.

Un détail sur l’APA et l’ASH qui change l’arithmétique. L’Allocation Personnalisée d’Autonomie couvre une fraction des soins selon le GIR pour le maintien à domicile (plafond mensuel maximal d’environ 24 000 euros par an pour un GIR 1) et reste sans récupération sur succession. L’Aide Sociale à l’Hébergement complète en EHPAD habilité, mais déclenche une récupération sur succession au-delà de 46 000 euros dans certains départements (fiche F3000 service-public.gouv.fr). Un couple éligible à l’APA en GIR 3-4 peut alléger la poche cible de 15 à 20 000 euros par an de prise en charge. Le guide des livrets d’épargne réglementée 2026 compare les rendements nets après inflation et les conditions d’éligibilité du LEP.

4.3 Glisser de l’unité de compte vers les fonds euros, à quel rythme et à quel âge

La désensibilisation se rate souvent, soit par excès de prudence (passer tout en fonds euros à 65 ans cristallise une érosion réelle), soit par excès d’inertie (rester investi à 60 % en actions à 80 ans expose à une chute qui ne se rattrape jamais sur l’horizon résiduel). Une trajectoire programmée, ni unique ni brutale, lisse le risque de timing.

La règle empirique « règle 100 moins l’âge » indique le pourcentage cible en actions : 35 % à 65 ans, 25 % à 75 ans, 15 % à 85 ans. Schématique mais lisible. L’approche par horizon de retrait fonctionne en parallèle : n’exposez pas aux actions un capital dont vous aurez besoin sous 5 ans (liquidités projetées, projet immobilier, transmission programmée). Les deux règles se cumulent comme garde-fous.

| Tranche d’âge | Part UC actions cible | Mode de désensibilisation |

|---|---|---|

| 60-65 ans | 35-45 % | Manuel, opportuniste sur replis de marché |

| 65-70 ans | 30-40 % | Arbitrage automatique annuel, 5 % par an |

| 70-75 ans | 25-35 % | Arbitrage automatique annuel, 5 % par an |

| 75-80 ans | 20-30 % | Automatique plus sécurisation des plus-values |

| 80-85 ans | 15-25 % | Bascule majoritaire vers fonds euros |

| 85 ans et plus | 10-20 % | Stabilisation, focus revenu et transmission |

Source : synthèses Banque de France notes patrimoine 2024 ; observatoire de l’Autorité des marchés financiers (AMF) 2024 ; règle empirique 100 moins l’âge issue de la doctrine patrimoniale.

Trois outils sont disponibles chez la plupart des assureurs et automatisent la trajectoire. L’option sécurisation des plus-values déclenche un arbitrage automatique des UC vers fonds euros dès qu’un seuil de gain est atteint, ce qui verrouille les hausses sans avoir à guetter les cours. L’option investissement progressif étale les nouveaux versements sur 6 ou 12 mois pour lisser un point d’entrée, utile si vous injectez une vente immobilière. L’option arbitrage programmé annuel bascule 5 % par an des UC vers fonds euros à date anniversaire. Cette dernière couvre 80 % du besoin de désensibilisation pour un investisseur passif.

Conserver une part UC même à 85 ans n’est pas un caprice. L’espérance de vie 65 ans INSEE d’une femme y est encore de 7 à 8 ans selon les tables, sur lesquels l’inflation à 2 % efface 13 à 15 % de pouvoir d’achat d’une poche purement garantie. La part 15-20 % en UC modérées (organismes de placement collectif en valeurs mobilières ou OPCVM patrimoniaux, fonds flexibles, ETF Monde) reste la seule défense réelle contre cette érosion silencieuse.

Note de Henri

le piège le plus coûteux que je vois sur la désensibilisation, c’est la bascule brutale après une baisse de marché. Quand vous suivez la finance comportementale, vous observez que la décision « tout vendre, tout sécuriser » suit presque toujours un choc, jamais une planification. C’est précisément le moment où il ne faut pas le faire : cristalliser la perte au creux d’un cycle ferme la possibilité de récupérer. Une trajectoire programmée à date anniversaire, indifférente à l’humeur du marché, surperforme presque toujours une bascule discrétionnaire dictée par le stress.

Pour creuser les filtres pratiques de sélection entre actions individuelles, ETF et obligations à loger en assurance-vie, notre guide pour choisir ses placements boursiers en 2026 détaille les principes, le guide de gestion de portefeuille traite du maintien d’une allocation conforme au profil sur la durée, et le comparatif des gestions pilotées d’assurance-vie 2026 classe les contrats sur les frais réels tout compris et les performances nettes par profil.

4.4 Tableau de bord patrimonial annuel, les huit indicateurs à recalculer chaque année

L’allocation cible une fois fixée, l’enjeu devient la mesure régulière de l’écart entre allocation théorique et patrimoine réel. La décision d’allocation senior s’appuie sur une carte risque-rendement-liquidité des neuf véhicules disponibles, et c’est cette même synthèse que le tableau de bord doit recalibrer année après année. Un tableau de bord chiffré recalculé chaque année à date anniversaire, calé sur le rythme des Lois de Finances et des avis d’imposition, suffit à cadrer la discussion annuelle (avec vous-même ou avec un CGP).

Cette grille triple axe justifie de suivre régulièrement les indicateurs qui mesurent la dérive de chaque poche par rapport à sa cible. Huit indicateurs couvrent l’essentiel.

| Indicateur | Définition pratique | Pourquoi le suivre |

|---|---|---|

| Patrimoine net total et ventilation par classe | Actifs moins dettes, ventilés en sept postes | Mesurer la dérive vs allocation cible |

| Taux de retrait effectif | Rachats AV + ventes SCPI sur 12 mois divisés par capital financier hors RP | Vérifier la soutenabilité sur 25-30 ans |

| Rendement net moyen pondéré sur 12 mois | Yield net après IR + PS de chaque enveloppe | Identifier les sous-performances anormales |

| Inflation cumulée depuis la retraite | INSEE indice prix annuel cumulé depuis l’année de liquidation | Mesurer l’érosion de pouvoir d’achat |

| Abattements 779 restants | Cumul donations enregistrées sur 15 ans glissants par enfant | Anticiper la prochaine fenêtre |

| Plafond 152 500 € par bénéficiaire consommé | Versements AV antérieurs à 70 ans par bénéficiaire désigné | Programmer les versements ciblés avant 70 ans |

| Plafond 30 500 € art. 757 B consommé | Cumul primes AV postérieures à 70 ans, tous bénéficiaires confondus | Cadrer les versements résiduels après 70 ans |

| Charge dépendance projetée | Coût EHPAD couple sur 36 mois moins APA/ASH projetée | Recalibrer la poche liquidités intouchable |

Source : observatoire AMF 2024 ; doctrine CGP indépendant (ANACOFI-CIF) ; Code Général des Impôts articles 757 B, 779, 990 I.

Un tableur Excel ou un agrégateur en ligne suffit, l’enjeu n’est pas l’outil mais la régularité. La discipline annuelle, à date fixe (souvent fin janvier après les avis d’impôt et le relevé annuel des contrats AV), évite le drift insidieux où l’allocation réelle s’éloigne de l’allocation cible. Archiver chaque version avec sa date facilite la revue notaire ou CGP triennale.

Ces huit indicateurs ne se recalculent pas seuls, et leur lecture ne suffit pas à enclencher les arbitrages qu’elle révèle. Il faut un séquencement temporel précis (audit préalable, trois arbitrages critiques avant 70 ans, rédaction de la clause bénéficiaire, choix du professionnel, revue triennale et démarches post-décès) que la section suivante détaille pas à pas. Le dossier sur le compte-titres ordinaire (CTO) en 2026 expose les arbitrages PFU contre barème pour la poche actions, et le dossier « où placer son argent en 2026 » structure l’épargne selon les objectifs et les niveaux de risque acceptés.

5. Agir : séquencer les arbitrages et les démarches concrètes

5.1 Audit patrimonial préalable, ce qu’il faut documenter avant tout arbitrage

L’erreur fréquente, c’est de vouloir commencer par une décision (verser, donner, arbitrer un contrat) avant d’avoir un état des lieux à jour. Sans audit préalable, le rendez-vous notaire ou CGP tourne court : on découvre une date d’ouverture oubliée, un abattement déjà entamé sur une donation ancienne, une clause bénéficiaire obsolète. L’audit prend deux à trois soirées, il évite deux à trois rendez-vous improductifs et il sécurise toutes les décisions qui suivent.

Les pièces à rassembler tiennent en huit catégories. Les relevés annuels de tous les contrats d’assurance-vie avec leur date d’ouverture exacte (le compteur 8 ans court depuis cette date, pas depuis le dernier versement), et le détail des primes versées par date pour situer la frontière 70 ans bénéficiaire par bénéficiaire. Les relevés PER (date de souscription, encours, options activées au moment du déblocage). Les actes de propriété de la résidence principale et des résidences secondaires ou locatives, avec dates d’acquisition (compteur 22 et 30 ans pour l’exonération de plus-value). Le dernier avis d’imposition pour lire la TMI réelle (utile pour arbitrer entre PFU et barème sur chaque enveloppe).

Quatre catégories complètent ce socle. Le contrat de mariage et les clauses civiles applicables (régime, donation au dernier vivant, testament). Le livret de famille à jour, qui éclaire les liens de parenté ouvrant les abattements 779, 790 B et 790 D. Les actes des donations passées (notaire, formulaire 2735, accusés de dépôt), nécessaires pour positionner le compteur 15 ans par enfant et par parent. Les attestations CNAV et Agirc-Arrco, qui figent les droits à pension activés et la date de liquidation, ce qui conditionne l’option capital fractionné sur le PER.

| Document à rassembler | Information lue | Décision conditionnée |

|---|---|---|

| Relevé AV + date d’ouverture | Antériorité fiscale, primes pré et post 70 ans | Rachats programmés, saturation 152 500 € |

| Relevé PER + options | Encours, type assurance ou bancaire | Capital fractionné, conservation 990 I |

| Acte de propriété + date | Détention 22 / 30 ans, valeur de marché | Plus-value, arbitrage locatif |

| Avis d’imposition | TMI réelle 2026 | PFU vs barème, sortie PER |

| Contrat de mariage | Régime, donation au dernier vivant | Clause bénéficiaire, démembrement |

| Actes de donations passées | Compteur 15 ans par enfant | Prochaine fenêtre 779 |

| Attestations CNAV / Agirc-Arrco | Date liquidation, montant pension | Déblocage PER, taux de retrait |

| Clauses bénéficiaires existantes | Désignation actuelle, acceptation éventuelle | Révision, modèle démembré |

Trois pièges reviennent régulièrement sur cette phase d’audit. Le contrat AV oublié de moins de 10 000 euros : un vieux contrat ouvert chez la banque de l’employeur en 1996, avec primes versées avant le 13 octobre 1998, peut bénéficier d’un régime ultra favorable de transmission qui s’efface au premier rachat total. Le double comptage des contrats logés en assurance-vie multi-supports (un seul contrat AV peut contenir plusieurs fonds euros, SCPI, OPCVM). Et la clause bénéficiaire datant du jour de la souscription, jamais relue depuis 12 ou 15 ans : ex-conjoint encore désigné, enfant prédécédé sans rang subsidiaire, fratrie modifiée par recomposition familiale.

Une fois l’audit consolidé, le bilan tient en deux pages : patrimoine ventilé par classe d’actif, compteurs fiscaux activés (abattements consommés, antériorités acquises), et liste ordonnée des décisions en attente. Pour identifier les frais réels d’un courtier en ligne sur les fonds euros, ETF et SCPI accessibles, ce avis détaillé sur Linxea chiffre les économies d’un assureur direct par rapport à un distributeur traditionnel.

5.2 Avant 70 ans, les trois arbitrages à ne pas manquer

Chaque année franchie après 70 ans ferme une fenêtre fiscale qui ne se rouvre jamais. La bascule article 990 I vers article 757 B sur les nouveaux versements en assurance-vie est définitive, le plafond du don familial article 790 G tombe à zéro à 80 ans, et l’arbitrage PER perd son intérêt transmissionnel une fois le seuil franchi. Les trois arbitrages décrits ci-dessous sont à ordonner dans l’année qui suit l’audit, pas à empiler dans l’urgence d’un anniversaire 70 ans.

Premier arbitrage : verser sur assurance-vie tant que l’article 990 I s’applique. La cible consiste à compléter chaque contrat existant pour atteindre 152 500 euros par bénéficiaire identifié. Un couple avec deux enfants peut ainsi sanctuariser 152 500 × 2 souscripteurs × 2 bénéficiaires, soit 610 000 euros d’exonération transmissionnelle pure sur la totalité des contrats AV pré-70 ans. Une seconde assurance-vie ouverte chez un assureur différent, spécifiquement dédiée à un bénéficiaire ciblé (beau-enfant, petit-enfant, fondation), démultiplie encore les abattements sans contaminer la clause principale.

Deuxième arbitrage : décider du sort du PER avant le seuil. Pour une TMI sortie inférieure ou égale à 11 % et sans bénéficiaires successoraux identifiés, le déblocage en capital fractionné sur 3 à 5 ans purge l’enveloppe au taux marginal le plus bas tout en évitant de franchir une tranche. Pour une TMI sortie supérieure à 30 % avec bénéficiaires identifiés, conserver le PER assurance pour la transmission via 990 I reste l’option la plus rentable, parce que l’abattement 152 500 euros par bénéficiaire s’ajoute à celui de l’assurance-vie (le plafond s’apprécie tous contrats du même souscripteur confondus pour un même bénéficiaire). Le PER bancaire, qui n’a pas de clause bénéficiaire, n’offre pas ce levier.

Troisième arbitrage : amorcer la première vague de donations. Activer l’abattement 779 (100 000 euros par enfant et par parent) à 60 ans rouvre une seconde fenêtre à 75 ans, parce que le compteur 15 ans court à partir de la date d’enregistrement de chaque acte. Le don familial article 790 G (31 865 euros par donateur et par donataire en numéraire) doit absolument être utilisé avant 80 ans, parce que le plafond tombe définitivement au-delà. La donation-partage notariée fige les valeurs au jour de l’acte et garantit l’égalité entre héritiers, c’est la forme préférable pour des patrimoines significatifs et des familles recomposées.

| Arbitrage critique | Délai utile | Mécanisme fiscal | Coût d’inaction estimé |

|---|---|---|---|

| Saturer AV bénéficiaire | Anniversaire 70 ans | Art. 990 I, abattement 152 500 € par bénéficiaire | Bascule 757 B, abattement global 30 500 € |

| Décider du PER | 60 à 69 ans selon TMI | Capital fractionné si TMI ≤ 11 %, conservation si bénéficiaires | Sortie pénalisante si TMI sortie > entrée |

| Première donation 779 | 60 à 75 ans, idéalement tôt | Abattement 100 000 € par enfant et par parent, 15 ans glissants | Une fenêtre 15 ans perdue par retard de 10 ans |

Ces trois arbitrages doivent être ordonnés (audit d’abord, calcul du capital disponible ensuite, exécution échelonnée sur deux à trois ans pour ne pas saturer la trésorerie courante). Une donation de 200 000 euros qui vide la poche de liquidités intouchable est un mauvais arbitrage, même si elle utilise un abattement disponible. Pour ouvrir une seconde assurance-vie spécifique à un bénéficiaire ciblé sans erreur de souscription ni de clause bénéficiaire, le guide pour ouvrir une assurance-vie en 2026 détaille la procédure du choix du contrat à la rédaction.

5.3 Rédiger ou réviser sa clause bénéficiaire d’assurance-vie, pièges et bonnes pratiques

Une clause bénéficiaire d’assurance-vie datant de plus de 10 ans est très souvent obsolète. Sur les contrats anciens jamais relus, on retrouve régulièrement un ex-conjoint encore désigné, un enfant prédécédé sans rang subsidiaire, une fratrie modifiée par naissance d’un dernier enfant ou par recomposition familiale. Plus subtil mais tout aussi coûteux, la clause type « mes héritiers » qui ramène les capitaux dans la succession civile et fait perdre l’avantage 990 I.

Quatre erreurs sont répandues sur cette rédaction. La clause par défaut « mes héritiers » non personnalisée, qui fait basculer les capitaux dans la masse successorale au taux du barème classique. L’oubli du rang subsidiaire, qui prive la clause de toute robustesse si le premier rang prédécède (l’article L. 132-9 du Code des assurances impose alors le rattachement à la succession). L’absence d’option entre quotités pour le conjoint, qui réduit la flexibilité de réception au décès. Et la clause acceptée par écrit auprès de l’assureur, verrouillée définitivement sans accord du bénéficiaire acceptant pour toute modification ultérieure (article L. 132-9 du Code des assurances).

| Erreur fréquente | Conséquence | Correctif |

|---|---|---|

| Clause « mes héritiers » non personnalisée | Capitaux dans la succession civile, perte du 990 I | Désigner nominativement les bénéficiaires de premier rang |

| Pas de rang subsidiaire | Rattachement succession si prédécès du 1er rang | Ajouter « à défaut, mes enfants nés ou à naître, par parts égales, vivants ou représentés » |