Dernière mise à jour : mai 2026

Votre Livret A plafonné rémunère 1,5 % depuis le 1er février 2026 et votre fonds-euros peine à dépasser 2,65 % net. C’est dans ce contexte que le compte à terme Caisse d’Épargne revient régulièrement sur la table, parce que sa grille affiche du 2,1 % à 2,8 % brut selon la durée choisie. Sur le papier, c’est nettement plus que les livrets réglementés. Mais une fois passé le prélèvement forfaitaire unique de 31,4 %, le rendement net réel reste souvent loin de ce que les plaquettes commerciales laissent imaginer.

Dans ce guide, on déroule la grille de taux 2026 du compte à terme Caisse d’Épargne, durée par durée et type par type. Puis on regarde, calcul à l’appui, ce qu’il reste vraiment en poche après PFU, en comparaison du Livret A et des meilleurs fonds-euros du marché.

1. Compte à terme Caisse d’Épargne 2026 : produit, familles et grille de taux

Le compte à terme Caisse d’Épargne n’est pas un produit unique. Sous une même bannière commerciale, le réseau distribue plusieurs lignes de dépôt à terme qui ne fonctionnent pas tout à fait pareil, à des taux qui varient d’une caisse régionale à l’autre. Avant de regarder la grille, il faut comprendre ce que l’on compare, et pourquoi les rendements affichés en T1 2026 ont nettement reculé par rapport à 2024.

1.1 Trois familles distinctes : taux fixe, taux progressif (Tonic Croissance), offres spéciales

Un compte à terme est un dépôt bancaire à capital garanti, dont le taux est fixé à la souscription pour une durée déterminée. Vous versez une somme, elle est bloquée le temps convenu, et la banque vous rémunère au taux contractuel jusqu’au terme. Pas de surprise en cours de route, pas de variation liée aux marchés. C’est exactement cette prévisibilité qui en fait un placement utile dans un contexte de baisse des taux directeurs.

Chez la Caisse d’Épargne, et c’est là que la lecture se complique, trois lignes coexistent en 2026.

La première, c’est le CAT à taux fixe historique, parfois appelé « PEP Caisse d’Épargne » ou simplement « CAT particulier » selon la caisse. Durées standard de 3, 6, 12, 18, 24 et 36 mois, taux garanti jusqu’au terme, capital restitué à l’échéance. C’est la version la plus lisible, et c’est elle qui sert de référence dans tous les comparatifs.

La deuxième, c’est le CAT à taux progressif, commercialisé sous des marques régionales comme Tonic Croissance, PEP Progressif ou CAT évolutif selon les caisses. Le taux augmente par paliers annuels sur 3 à 5 ans, avec faculté de sortie sans pénalité à chaque date anniversaire. C’est la principale différence avec un CAT fixe long terme, qui lui ne laisse aucune porte de sortie sans coût.

La troisième, ce sont les CAT spécifiques promotionnels, du type « CAT 12 mois Boost » ou « CAT 24 mois Renforcé ». Ces offres sont temporaires, souvent réservées à de l’argent frais et plafonnées. Elles peuvent afficher des taux plus attractifs que la grille standard, mais avec des conditions d’éligibilité strictes, et il faut vérifier le règlement promotionnel avant de souscrire.

Un point souvent sous-estimé, c’est l’hétérogénéité régionale du réseau. La Caisse d’Épargne, c’est 15 caisses régionales du groupe BPCE, dont les épargnants peuvent détenir des parts sociales, et chacune ajuste ses dénominations et ses minima. Le ticket d’entrée standard varie de 1 000 € à 5 000 € selon la caisse, et la marque « Tonic Croissance » peut très bien ne pas exister sur votre territoire. Ce qu’on voit le plus souvent, c’est qu’il faut systématiquement vérifier la dénomination exacte auprès de son agence avant toute simulation.

1.2 Grille de taux T1 2026 par durée (3, 6, 12, 24, 36 mois)

La grille indicative T1 2026 du compte à terme taux fixe Caisse d’Épargne est reconstituée à partir des grilles publiées par plusieurs caisses régionales (Île-de-France, Rhône-Alpes, Provence-Alpes-Côte d’Azur, Loire-Centre) et des relevés MoneyVox, cBanque et Panorabanques en mars 2026. Les fourchettes reflètent l’écart entre caisses, et les taux exacts restent à vérifier en agence.

| Durée | Taux brut annuel CAT CE (taux fixe) | Taux net après PFU 31,4 % | vs Livret A net 1,5 % |

|---|---|---|---|

| 3 mois | 1,40 % à 1,80 % | 0,96 % à 1,23 % | inférieur |

| 6 mois | 1,60 % à 2,00 % | 1,10 % à 1,37 % | inférieur à équivalent |

| 12 mois | 1,90 % à 2,30 % | 1,30 % à 1,58 % | supérieur dès ~2,19 % brut |

| 18 mois | 2,00 % à 2,40 % | 1,37 % à 1,65 % | supérieur |

| 24 mois | 2,10 % à 2,50 % | 1,44 % à 1,72 % | supérieur |

| 36 mois | 2,20 % à 2,80 % | 1,51 % à 1,92 % | supérieur |

Données à jour — mars 2026.

Trois lectures importantes ressortent de ce tableau. Sur 3 et 6 mois, le CAT ne bat pas un Livret A non plafonné, car sauf à viser le haut de fourchette, le rendement net après PFU reste sous 1,5 %. À partir de 12 mois, l’arbitrage devient favorable seulement si le taux brut dépasse environ 2,19 % (le seuil d’équivalence net qu’on décortique en partie 2). Au-delà de 24 mois, le CAT prend systématiquement l’avantage sur le Livret A, mais l’écart reste modeste pour les durées intermédiaires.

À titre de cadrage rapide sur le taux progressif, le CAT 5 ans Tonic Croissance commercialisé en T1 2026 affiche des paliers indicatifs de 1,65 % en année 1 à 3,85 % en année 5, pour un TRAAB (taux de rendement actuariel annuel brut) de l’ordre de 2,30 % à 2,75 %. C’est légèrement supérieur à un CAT fixe 36 mois bien négocié, mais conditionné à la détention jusqu’au terme pour capter les meilleurs paliers. La simulation détaillée arrive en section 3.

1.3 Contexte BCE et Livret A : pourquoi les taux CAT se contractent en 2026

Si le taux compte à terme Caisse d’Épargne plafonne aujourd’hui à 2,8 % brut sur 36 mois alors qu’il dépassait facilement 3,5 % brut en 2024, c’est le reflet direct du cycle monétaire engagé par la BCE. Entre juin 2024 et juin 2025, le taux de dépôt directeur a été abaissé huit fois, passant de 4,00 % à 2,00 %. Statu quo confirmé à la réunion de mars 2026, avec un €STR moyen autour de 1,90 % sur le trimestre. Les banques de réseau calent leurs CAT sur cette courbe courte, et la marge pour proposer des dépôts à terme au-dessus de 2,5 % brut se rétrécit mécaniquement.

Le Livret A a suivi la même pente, mais avec un calendrier propre. Encore à 3,0 % jusqu’au 31 janvier 2025, il est passé à 2,4 % du 1ᵉʳ février au 31 juillet 2025, puis à 1,7 % du 1ᵉʳ août 2025 au 31 janvier 2026, et enfin à 1,5 % depuis le 1ᵉʳ février 2026. Cette baisse en trois marches repositionne le CAT comme produit d’arbitrage moyen terme. À 3,0 % défiscalisé, le Livret A écrasait quasiment tous les CAT du marché sur le rendement net, ce qui n’est désormais plus le cas à 1,5 %.

Une fenêtre tactique se dessine pour cette fin de T1 2026. Dans un cycle BCE stabilisé puis potentiellement baissier, verrouiller un CAT 24 à 36 mois au-dessus de 2,5 % brut revient à figer le rendement avant une éventuelle prochaine étape, qui, si elle a lieu, sera baissière. La prochaine révision trimestrielle de la grille Caisse d’Épargne est attendue vers avril ou mai 2026, et ce qu’on voit sur le terrain laisse penser que les caisses ajusteront à la baisse les fourchettes longues si le taux bce reste figé ou recule.

Le contexte est désormais clair. Reste à comprendre à quoi vous vous engagez exactement le jour où vous signez le contrat, du montant minimum au plafond, et surtout ce qui se passe si vous changez d’avis avant l’échéance.

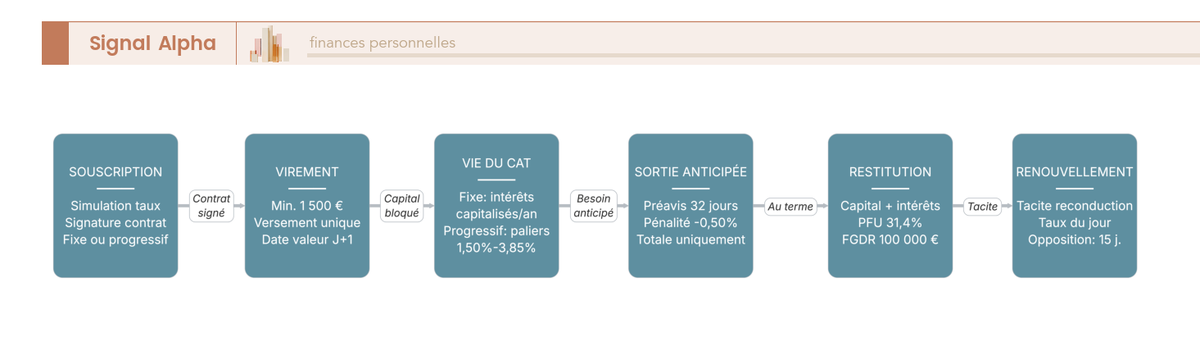

2. Conditions d’ouverture, sortie anticipée et renouvellement : ce que le contrat cache

Un CAT n’a rien d’un livret. Vous ne pouvez pas reverser quand vous voulez, vous ne pouvez pas retirer une fraction, et selon ce que prévoit le contrat à l’échéance, vous pouvez vous retrouver à reconduire au taux du jour sans le décider activement. Trois mécaniques à comprendre avant de signer, à savoir ce qu’il faut pour entrer, jusqu’où vous êtes couvert, et ce qui se passe si vous voulez sortir ou ne pas reconduire.

2.1 Ticket d’entrée, plafond pratique et garantie FGDR 100 000 €

Le ticket d’entrée du CAT taux fixe Caisse d’Épargne s’établit autour de 1 500 €, avec une fourchette nationale qui va de 1 000 € à 5 000 € selon la caisse régionale. C’est plus exigeant que Distingo (Stellantis Bank, 1 000 €) ou Klarna (pas de minimum déclaré), mais moins que BoursoBank qui impose 5 000 €. Dans la pratique, c’est un produit accessible sans être le plus ouvert du marché.

Sur le plafond, le CAT joue dans une catégorie différente des livrets réglementés. Pas de plafond légal, contrairement au Livret A bridé à 22 950 € ou au LEP à 10 000 €, et un plafond contractuel élevé qui peut atteindre environ 1 M€ par CAT selon la caisse. Vous pouvez aussi ouvrir plusieurs CAT cumulés. À l’inverse des livrets boostés ou d’un Livret A, le versement est unique sur un CAT taux fixe en cours, ce qui veut dire pas de versements complémentaires, et pour réinvestir, il faut ouvrir un nouveau contrat au taux du jour.

La garantie FGDR plafonne à 100 000 € par titulaire et par établissement. C’est suffisant pour la grande majorité des épargnants, mais il y a un point qu’on voit régulièrement sous-estimé : la couverture est cumulative entre le CAT, le compte courant et les livrets fiscalisés détenus dans la même banque. Si vous avez déjà 30 000 € sur votre compte courant Caisse d’Épargne et un livret bancaire fiscalisé à 50 000 €, votre marge effective pour un CAT n’est que de 20 000 € sous la garantie.

Pour placer au-delà de 100 000 €, le bon réflexe est de répartir entre plusieurs établissements bancaires distincts, ou de basculer une partie sur un fonds-euros assurance-vie, dont la garantie FGAP (90 000 € par assuré et par compagnie) est juridiquement distincte du FGDR. C’est exactement ce type d’arbitrage entre enveloppes garanties que la suite de l’article décortique.

2.2 Sortie anticipée et renouvellement tacite : les deux pièges à connaître

C’est ici que le CAT révèle sa nature de produit verrouillé. Trois règles encadrent la sortie anticipée d’un CAT taux fixe Caisse d’Épargne. D’abord un préavis de 32 jours civils, à notifier par courrier ou via l’espace client. Ensuite une pénalité standard, qui prend la forme d’une réduction de 50 points de base sur le taux contractuel, ou du paiement au taux du CAT court correspondant à la durée effectivement écoulée ; la convention exacte figure dans les CGV et varie d’une caisse à l’autre. Enfin un point qui surprend souvent : la sortie totale uniquement, donc pas de retrait partiel possible. Le CAT est clôturé en intégralité ou ne l’est pas.

Prenons un CAT 24 mois ouvert à 2,20 % brut sur 10 000 €, clôturé après 14 mois avec la pénalité de -0,50 %. Le taux servi tombe à 1,70 % brut sur la période écoulée, et les intérêts bruts perçus passent de 256,67 € à 198,33 €. Soit près d’un quart d’intérêts en moins, avant même le PFU. Et la pénalité n’est levée que dans des cas précis, à vérifier dans les CGV : décès du titulaire, surendettement homologué, invalidité, ou mobilité professionnelle imposée. Hors ces cas, sortir reste pénalisant.

Le second piège se joue à l’échéance, et il est plus discret. Trois scénarios sont possibles à l’arrivée du terme, à savoir le renouvellement tacite par défaut au taux du jour, le rachat avec restitution capital plus intérêts, ou le réinvestissement manuel sur un nouveau contrat. La Caisse d’Épargne reconduit tacitement le CAT pour une durée identique au taux en vigueur à la date de renouvellement, qui peut être très différent du taux initial. L’épargnant dispose d’un délai d’opposition de 15 jours après notification.

Dans un cycle BCE baissier, ce mécanisme transforme silencieusement un placement avantageux en placement médiocre, puisqu’un CAT initial à 2,5 % peut être reconduit à 1,8 % sans alerte particulière, simplement parce que la grille a baissé entre-temps. C’est exactement le genre de point qu’on voit le plus souvent passer inaperçu chez les épargnants qui ouvrent un CAT et le laissent vivre sa vie.

À comparer avec les pratiques des CAT en ligne : chez Klarna, BoursoBank et Ramify, le capital est restitué d’office à l’échéance, sans reconduction automatique. L’épargnant doit faire une démarche active pour réinvestir, ce qui élimine de fait le risque de reconduction silencieuse. C’est un détail qui peut justifier à lui seul un arbitrage en faveur d’une banque en ligne quand on n’a pas envie de surveiller chaque date d’échéance.

Le taux d’intérêt affiché, les conditions de blocage et les fenêtres de sortie sont à présent clairs. Mais une question décisive arrive : combien reste-t-il vraiment dans votre poche après impôts ? La fiscalité du CAT a sa propre logique, avec un PFU 31,4 % par défaut, une option barème conditionnelle et une dispense PFNL pour les foyers modestes, et c’est elle qui détermine si l’arbitrage CAT contre Livret A penche d’un côté ou de l’autre. Direction la section fiscalité et rendement net.

3. Fiscalité 2026 et rendement net : du brut au net annualisé

La grille brute vue en 1.2 ne raconte pas toute l’histoire. Avant de comparer la Caisse d’Épargne au Livret A ou à un fonds-euros, il faut décomposer le PFU 31,4 % et regarder ce que chaque couple taux × durée laisse réellement dans votre poche en rendement net annualisé.

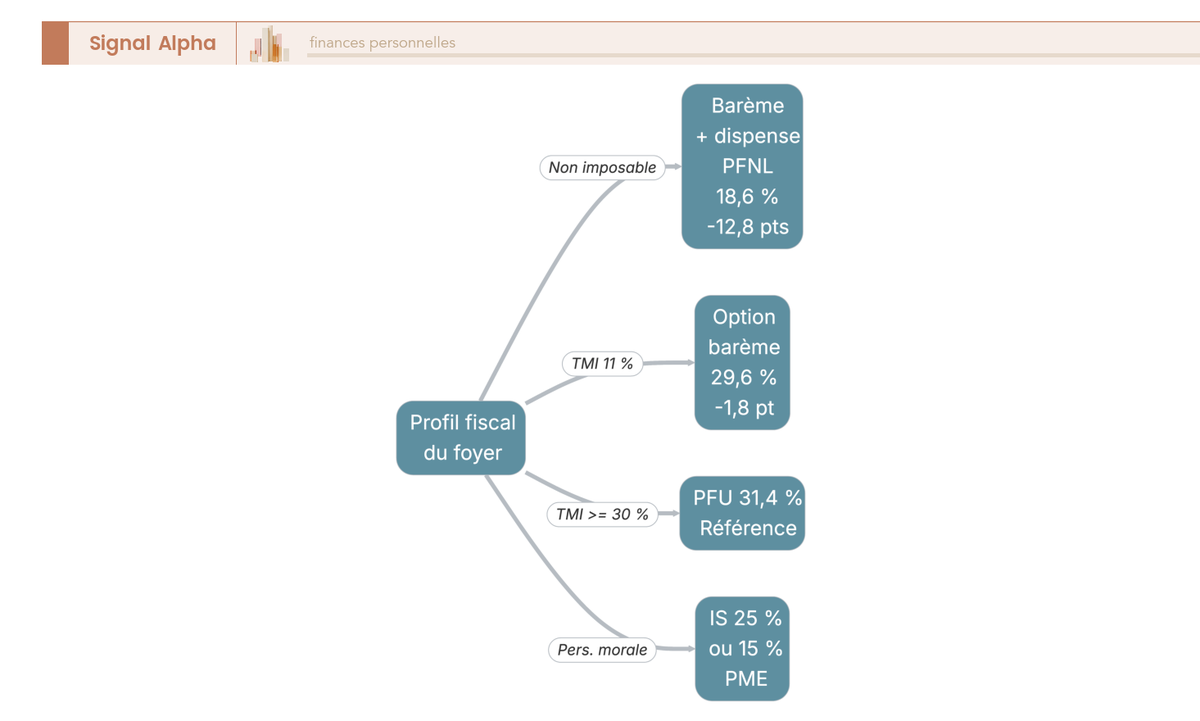

3.1 PFU 31,4 % : la règle, l’option barème et la dispense PFNL

Les intérêts d’un CAT sont des revenus de capitaux mobiliers au sens des articles 124 et 125-0 A du CGI. Par défaut, vous tombez sur le PFU de 31,4 %, composé de 12,8 % d’IR et 18,6 % de prélèvements sociaux, prélevé directement à la source.

Une nuance importante ici, liée à la LFSS 2026. La hausse des PS de 17,2 % à 18,6 % s’applique bien aux intérêts de CAT, qui sont des revenus de placement à revenu fixe assimilés aux revenus du patrimoine. À l’inverse, l’assurance-vie fonds-euros reste à 17,2 % de PS, ce qui creuse mécaniquement l’écart de fiscalité en faveur de l’AV. Les commentaires BOFiP attendus au T2 2026 devraient confirmer la portée exacte de la mesure.

Vous avez deux portes de sortie pour échapper au PFU. L’option barème (article 200 A du CGI) est globale et ne devient intéressante que pour les foyers à faible TMI : un foyer non imposable descend à 18,6 % de fiscalité, soit 12,8 points gagnés ; à TMI 11 %, le gain n’est plus que de 1,8 point ; et dès TMI 30 %, l’option devient défavorable. La dispense de PFNL, ouverte pour un RFR sous 25 000 € (seul) ou 50 000 € (couple), se demande avant le 30 novembre et évite l’avance d’IR de 12,8 % (les PS, eux, restent prélevés).

Trois confusions à écarter au passage. Le CAT n’a pas l’abattement 4 600 € / 9 200 €, qui est réservé à la fiscalité des rachats en assurance-vie après 8 ans. Il n’est pas défiscalisé comme le Livret A. Et le PFU s’applique dès le premier euro d’intérêt.

3.2 Calcul du rendement net : méthode et simulations sur 6 à 36 mois

Pour un CAT de 12 mois ou moins, on travaille en intérêts simples (Capital × Taux × Jours / 365) ; au-delà, on bascule en capitalisation annuelle. Prenons un exemple parlant : 10 000 € à 2,20 % brut sur 24 mois donnent 444,84 € bruts, 139,68 € de PFU et 305,16 € nets, soit 1,51 % annualisé.

| Durée | Taux brut | Intérêts bruts | PFU 31,4 % | Intérêts nets | Net annualisé |

|---|---|---|---|---|---|

| 6 mois | 1,80 % | 89,75 € | −28,18 € | 61,57 € | 1,23 % |

| 12 mois | 2,10 % | 210,00 € | −65,94 € | 144,06 € | 1,44 % |

| 12 mois | 2,30 % | 230,00 € | −72,22 € | 157,78 € | 1,58 % |

| 24 mois | 2,20 % | 444,84 € | −139,68 € | 305,16 € | 1,51 % |

| 24 mois | 2,50 % | 506,25 € | −158,96 € | 347,29 € | 1,72 % |

| 36 mois | 2,50 % | 769,06 € | −241,49 € | 527,57 € | 1,73 % |

| 36 mois | 2,80 % | 863,72 € | −271,21 € | 592,51 € | 1,94 % |

Données indicatives — mars 2026. Capital = 10 000 €. PFU 31,4 % uniforme.

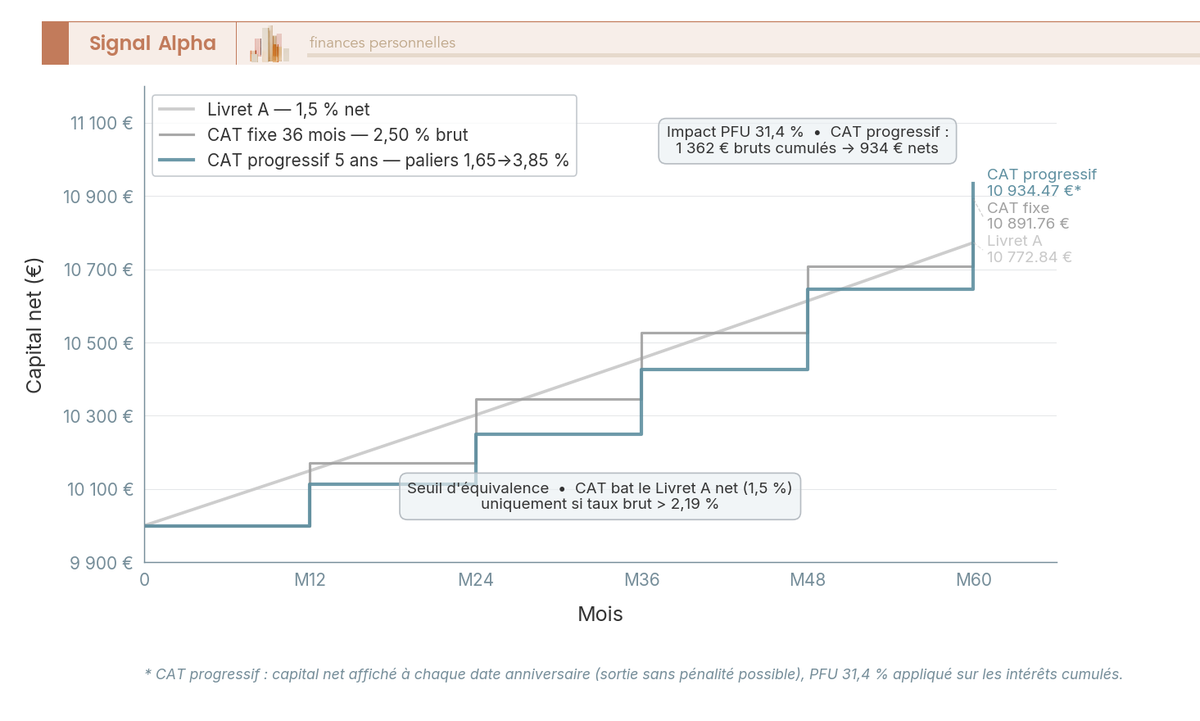

À 2,30 % brut sur 12 mois, le net (1,58 %) ne dépasse le Livret A à 1,5 % que de 8 misérables points de base. La marge ne devient confortable qu’à partir de 2,5 % brut, c’est-à-dire les CAT 24 mois et plus. Avec une inflation IPC projetée à 1,7 % en 2026 par la Banque de France, un net compris entre 1,5 et 2,0 % laisse un rendement réel proche de zéro : le CAT préserve votre capital nominal, mais pas son pouvoir d’achat.

3.3 Le seuil d’équivalence net avec le Livret A : ~2,19 % brut

Le calcul est simple. Pour qu’un CAT brut égale un Livret A net à 1,5 %, on cherche Taux × (1 − 31,4 %) = 1,5 %, soit Taux = 2,186 % brut. En dessous, le CAT net passe sous le Livret A ; au-dessus, il prend l’avantage. Pour vraiment décrocher, comptez 0,30 à 0,50 point de plus, donc au-delà de 2,5 % brut, ce qui correspond aux CAT 24 et 36 mois en T1 2026.

Sur un horizon de 5 ans, l’arbitrage oppose le Livret A, un CAT fixe 36 mois et un CAT progressif type Tonic Croissance. Sur ce dernier, paliers de 1,65 % à 3,85 %, le capital net final atteint 10 934,47 € sur 10 000 € investis, soit 1,80 % net annualisé. C’est légèrement en deçà d’un CAT fixe 36 mois à 2,80 % brut (1,94 % net), mais avec un atout bien réel : la sortie sans pénalité à chaque anniversaire. Face à un fonds-euros assurance-vie qui combine rendement et liquidité, le progressif occupe une position intermédiaire honorable.

Note de Henri

dans un cycle où la BCE marque une pause à 2,00 % et où l’€STR moyen tourne autour de 1,90 %, verrouiller un rendement brut au-dessus de 2,5 % sur 24 à 36 mois me semble être une fenêtre qui ne restera pas ouverte très longtemps. La prochaine révision trimestrielle des grilles, attendue vers avril ou mai, ira plus probablement vers le bas que vers le haut.

L’écart final entre CAT et Livret A reste de 300 à 500 € sur 10 000 € à 5 ans. Voilà ce qu’il faut retenir : le Livret A doit être rempli en priorité, son net de 1,5 % étant imbattable hors fiscalité jusqu’à 22 950 €. Le CAT n’a de sens qu’en surplus, une fois le Livret A saturé.

Le seuil est désormais clair. Reste à savoir si la Caisse d’Épargne est le meilleur chemin pour y arriver.

4. Choisir et optimiser : CAT Caisse d’Épargne, alternatives et stratégie ladder

Banques en ligne, courtiers en dépôts et fonds-euros AV ont chacun leurs contreparties bien à eux. Et au-delà du choix de l’établissement, la structure du capital devient une vraie question dès que vous passez les 50 000 €.

4.1 Caisse d’Épargne vs banques en ligne (Distingo, Klarna, BoursoBank, Ramify, RCI Bank) et vs fonds-euros AV

Le segment CAT 12 mois au T1 2026 met côte à côte des profils très différents, qui ne jouent pas dans la même cour.

| Établissement | 12 mois | Minimum | Sortie anticipée | Garantie |

|---|---|---|---|---|

| Caisse d’Épargne | 1,90-2,30 % | 1 500 € | préavis 32j + 0,50 % | FGDR 100 k€ |

| Distingo (Stellantis) | 2,15-2,30 % | 1 000 € | avec pénalité | FGDR 100 k€ |

| BoursoBank | 2,10 % | 5 000 € | avec pénalité | FGDR 100 k€ |

| Klarna | 2,50 % | aucun | impossible | Riksgälden Suède ~95 k€ |

| Ramify | 1,55-1,70 % | 1 000 € | −25 % sur intérêts | FGDR via CFCAL |

| RCI Bank (Mobilize) | 2,00-2,30 % | 1 000 € | avec pénalité | FGDR 100 k€ |

Données à jour — mars 2026.

Klarna affiche les meilleurs taux longs, avec 2,79 % sur 36 mois et 2,90 % sur 48 mois, mais le revers est lourd : sortie anticipée impossible, garantie suédoise plafonnée à environ 95 000 € via Riksgälden (hors FGDR) et exclusion pure et simple des US persons. Distingo se positionne juste au-dessus de la Caisse d’Épargne sur 12-24 mois tout en restant sous FGDR français, c’est l’alternative la plus directe pour qui veut sortir de sa banque traditionnelle sans dépayser sa garantie. BoursoBank ne devient pertinent qu’au-delà de 5 000 €. Et les plateformes type Raisin agrègent des CAT européens sous passeport, utiles pour diversifier dès que vous dépassez les 100 000 €.

Sur le choix de l’enveloppe, le fonds-euros AV reste le concurrent le plus délicat à départager. Avec un rendement moyen marché 2025 de 2,65 % net (chiffre France Assureurs, jusqu’à 4 % sur Corum Life, Garance ou France Mutualiste) et une fiscalité avant 8 ans à 1,86 % net sur 24 mois (l’AV fonds-euros reste à PS 17,2 %), un bon fonds-euros AV bat un CAT 24 mois Caisse d’Épargne (1,58 % net) tout en offrant une liquidité quasi-totale. Le CAT garde la main dans deux cas seulement : si votre AV est jeune (moins d’un an) et que la fiscalité de sortie est pénalisante, ou pour diversifier les garanties (FGDR vs FGAP, plafonné à 90 000 € par assuré et par compagnie).

Un avantage non quantifié de la Caisse d’Épargne mérite d’être mentionné : la grille publique n’est pas toujours le taux final. Pour un bon client, négocier en agence reste pertinent, ce que les taux affichés des banques en ligne ne permettent absolument pas.

4.2 Stratégie CAT ladder : fractionner le capital pour combiner rendement et liquidité

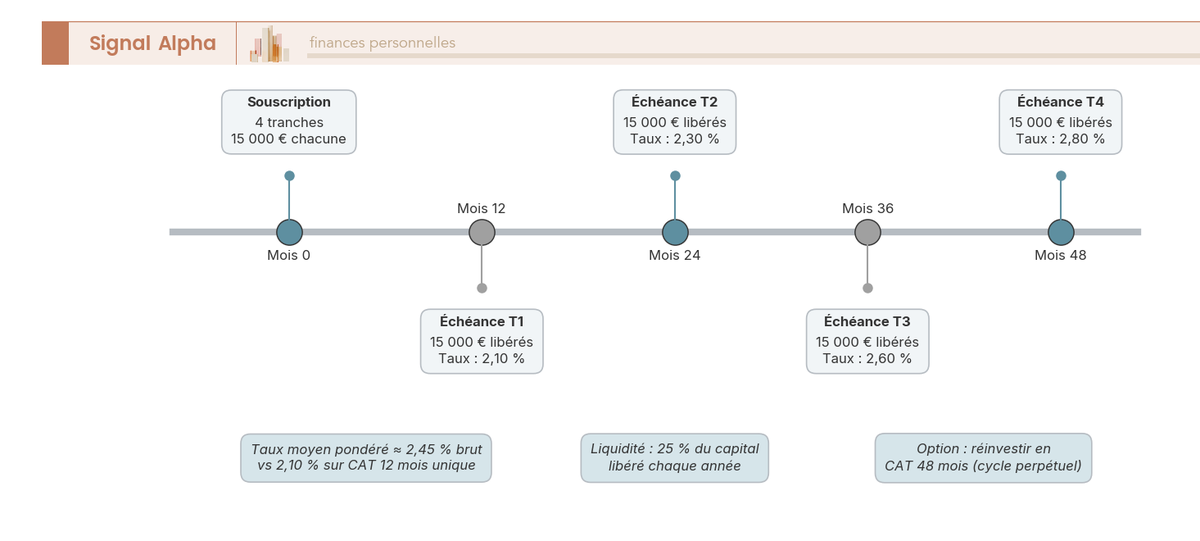

Le CAT ladder fractionne un capital en plusieurs CAT de durées échelonnées pour combiner les taux longs et une liquidité annuelle. Imaginons 60 000 € à placer : on les répartit en quatre tranches de 15 000 € à 12, 24, 36 et 48 mois, aux taux respectifs de 2,10 %, 2,30 %, 2,60 % et 2,80 %. Vous obtenez un taux moyen pondéré autour de 2,45 % brut (contre 2,10 % sur un mono-CAT 12 mois) ; à chaque anniversaire, un quart du capital redevient disponible, à consommer ou à réinvestir sur un nouveau CAT 48 mois.

Les avantages sautent aux yeux : taux moyen amélioré, liquidité régulière, et réduction du risque de timing puisque les tranches qui se renouvellent captent une hausse éventuelle. Les inconvénients ne sont pas anodins pour autant : quatre contrats à suivre, quatre renouvellements à surveiller (avec le piège du tacite déjà évoqué en 2.2), et un CAT pas toujours dématérialisé selon les caisses. La stratégie épargne 2026 globale prend tout son sens au-delà de 50 000 €.

Pour synthétiser, voici les paramètres clés du CAT Caisse d’Épargne 2026.

| Dimension | CAT Caisse d’Épargne 2026 | À retenir |

|---|---|---|

| Familles | Taux fixe (3-36m), progressif (Tonic Croissance), promos | Vérifier la dénomination en caisse |

| Grille T1 2026 | 12m : 1,90-2,30 % ; 24m : 2,10-2,50 % ; 36m : 2,20-2,80 % | Cibler 2,5 % brut |

| Ticket | 1 000 à 5 000 € selon caisse | Moins ouvert que Distingo |

| Plafond | Pas de plafond légal ; FGDR 100 k€ | Diversifier au-delà de 100 k€ |

| Sortie anticipée | Préavis 32j + 0,50 % ; totale | Coûteux hors cas exonératoires |

| Renouvellement | Tacite ; opposition sous 15 jours | Surveiller en cycle baissier |

| Fiscalité | PFU 31,4 % ; barème si TMI ≤ 11 % | PFNL si RFR < 25/50 k€ |

| Seuil vs Livret A | 2,186 % brut pour 1,5 % net | Marge > 2,5 % brut |

| Alternative | Fonds-euros AV 2,65 % > CAT 24 mois | Diversifier FGDR / FGAP |

| Optimisation > 50 k€ | Ladder 4 tranches (12-24-36-48 mois) | ~2,45 % brut moyen |

Conclusion

Le compte à terme Caisse d’Épargne 2026 n’est ni le placement miracle que le barème brut laisse imaginer, ni un produit à écarter sans réfléchir. Sa grille T1 oscille entre 1,9 % et 2,8 % brut selon la durée, et c’est précisément cette fourchette qui doit guider l’arbitrage. En dessous de 2,19 % brut, vous gagnez moins net qu’un Livret A à 1,5 % défiscalisé ; au-dessus de 2,5 % brut, sur 24 ou 36 mois, vous figez enfin un rendement réel positif face à une inflation projetée à 1,7 %. Tout se joue dans ces 31 points de base.

Trois réflexes avant de signer. D’abord, remplissez votre Livret A à 22 950 € en priorité, son net est imbattable hors fiscalité. Ensuite, ne souscrivez un CAT que si la fourchette dépasse 2,5 % brut, et privilégiez les durées longues (24-36 mois) pour absorber le PFU à 31,4 %. Enfin, surveillez la date de renouvellement, car la reconduction tacite peut transformer un CAT à 2,5 % en CAT à 1,8 % sans alerte, dans un cycle BCE qui reste orienté à la baisse.

Le vrai arbitrage 2026 n’est pas CAT contre Livret A, c’est CAT contre un bon fonds-euros assurance-vie. À 2,65 % net moyen sur le marché (et jusqu’à 4 % sur les meilleurs contrats), avec une liquidité quasi-totale, le fonds-euros bat un CAT 24 mois Caisse d’Épargne sur la plupart des durées. Le CAT garde sa place pour diversifier les garanties FGDR et FGAP, ou pour les épargnants qui n’ont pas encore d’AV de plus d’un an.

Pour aller plus loin, vous pouvez consulter notre guide pour optimiser vos finances en 5 étapes, nos cas pratiques d’investissement par profil, ou notre guide pour placer une trésorerie importante au-delà de 100 000 €.

Questions fréquentes

Quel est le taux d’intérêt du compte à terme Caisse d’Épargne en 2026 ?

La grille indicative T1 2026 du CAT taux fixe Caisse d’Épargne varie entre 1,40 % et 1,80 % brut sur 3 mois, 1,60 % et 2,00 % sur 6 mois, 1,90 % et 2,30 % sur 12 mois, 2,10 % et 2,50 % sur 24 mois, et 2,20 % et 2,80 % sur 36 mois. Ces fourchettes reflètent l’hétérogénéité des 15 caisses régionales BPCE, chacune fixant sa propre grille. Pour un taux personnel, il faut consulter son agence ou son espace client directement. Après PFU 31,4 %, le rendement net annualisé tombe entre 0,96 % et 1,92 % selon la durée et le taux obtenu.

Quel est le plafond du compte à terme Caisse d’Épargne ?

Il n’existe aucun plafond légal sur le CAT, contrairement au Livret A limité à 22 950 € ou au LEP plafonné à 10 000 €. La Caisse d’Épargne peut cependant fixer un plafond contractuel, souvent jusqu’à environ 1 000 000 € par CAT selon la caisse régionale, avec la possibilité d’ouvrir plusieurs contrats cumulés. Un point à ne pas négliger : la garantie FGDR est plafonnée à 100 000 € par titulaire et par établissement, tous produits confondus, c’est-à-dire CAT, compte courant et livrets fiscalisés additionnés. Pour un capital supérieur, mieux vaut répartir sur plusieurs établissements ou envisager un fonds-euros d’assurance-vie (garantie FGAP 90 000 €, distincte du FGDR).

Comment simuler le rendement d’un compte à terme Caisse d’Épargne ?

Pour un CAT de plus de 12 mois, la formule est celle de la capitalisation annuelle : Capital final = Capital initial × (1 + Taux)^n. Sur un exemple de 10 000 € placés sur 24 mois à 2,20 % brut, les intérêts bruts cumulés ressortent à 444,84 €, le PFU 31,4 % représente 139,68 €, et il reste 305,16 € nets en poche, soit un rendement net annualisé de 1,51 %. Pour une durée inférieure ou égale à 12 mois, on applique les intérêts simples : Intérêts bruts = Capital × Taux × (Durée en jours / 365). Si la comparaison avec un fonds-euros vous intéresse, notre comparatif des meilleurs fonds euros donne les rendements nets 2025 par contrat.

Qu’est-ce que Tonic Croissance ?

Tonic Croissance est le nom commercial du CAT à taux progressif sur 5 ans commercialisé par certaines caisses régionales de la Caisse d’Épargne. Le taux augmente par paliers annuels, avec des niveaux indicatifs allant de 1,65 % en année 1 à 3,85 % en année 5, pour un TRAAB (taux de rendement actuariel annuel brut) autour de 2,30 % à 2,75 % sur la durée totale. La caractéristique principale est la possibilité de sortir sans pénalité à chaque date anniversaire, ce qui en fait un compromis entre le CAT fixe et la liquidité. La dénomination exacte varie selon les caisses (PEP Progressif, CAT évolutif) — à vérifier auprès de son agence.

Quelles sont les banques qui proposent des comptes à terme ?

Les grandes banques de réseau en proposent toutes, avec des taux le plus souvent négociés en agence : Caisse d’Épargne, Crédit Agricole, Société Générale, LCL, Banque Populaire, CIC, Crédit Mutuel, BNP Paribas. Du côté des banques en ligne, BoursoBank, Distingo (Stellantis Bank), Klarna Bank AB et Ramify affichent des taux nationaux uniques, généralement supérieurs aux grilles réseau sur les durées courtes à moyennes. Des acteurs sectoriels comme RCI Bank/Mobilize Financial Services et des plateformes de courtage en dépôts type Raisin complètent le marché. Pour une mise en perspective des différentes durées et établissements, notre comparatif des comptes à terme détaille les conditions par acteur.