Dernière mise à jour : mai 2026

Vous êtes client au Crédit Agricole, votre Livret A approche du plafond et votre conseiller vous parle du Livret Sociétaire affiché à 2,00 % brut, contre 1,50 % net sur le Livret A depuis le 1er février 2026. Sur le papier, le choix paraît évident. Le piège vient pourtant de la fiscalité : le livret sociétaire crédit agricole reste un livret bancaire fiscalisé, soumis au prélèvement forfaitaire unique de 31,4 % en 2026. Un taux brut de 2,00 % tombe alors à 1,372 % net, soit en deçà du Livret A. Mal calculé, l’arbitrage fait perdre quelques dizaines d’euros par an sur 5 000 € placés.

Alors comment savoir si le livret sociétaire crédit agricole vaut vraiment le coup en 2026 ? Tout se joue sur trois variables : les taux 2026 caisse par caisse, le plafond opérationnel avec la mécanique des intérêts par quinzaine, puis le seuil de bascule entre rendement net après PFU et Livret A. C’est ce qu’on décortique dans la suite.

1. Livret Sociétaire Crédit Agricole : qu’est-ce que c’est et qui peut l’ouvrir ?

Avant de chiffrer le rendement net et le seuil de bascule annoncés, encore faut-il préciser ce qu’est exactement ce livret et qui peut y accéder. Dans les cas que l’on voit le plus souvent, l’épargnant signe sans avoir bien identifié les deux portes d’entrée du produit : le statut juridique du livret d’un côté, l’achat d’une part sociale de l’autre. Commençons par le cadre du produit, puis on regarde le ticket d’entrée et ce que le sociétariat apporte d’autre que le livret lui-même.

1.1 Définition : un livret bancaire non réglementé, réservé aux sociétaires

Le Livret Sociétaire est un livret d’épargne bancaire non réglementé, distinct de la famille du Livret A, du LDDS et du LEP qui relèvent, eux, des articles L. 221-1 et suivants du Code monétaire et financier. Son taux n’est donc ni indexé sur la formule du Livret A, ni fixé par arrêté ministériel. Il est proposé chaque année par le directoire de la caisse régionale, voté en assemblée générale des sociétaires entre mars et juin, pour une application au 1er avril ou au 1er mai. Si le Livret A baisse en cours d’année, votre Livret Sociétaire ne suit pas mécaniquement : il faudra attendre l’AG suivante.

Juridiquement, le produit appartient à la même famille que le Compte sur Livret classique (CSL) que le Crédit Agricole propose à tous ses clients. Même cadre fiscal, même règle des quinzaines, même fiscalisation au PFU. Ce qui change, c’est le taux, nettement supérieur au CSL standard parce qu’il est conçu comme une contrepartie du statut de sociétaire. Un point souvent sous-estimé concerne le label : la similarité de nom avec le Livret A entretient une confusion durable, mais ce n’est pas un Livret A bis, c’est un produit bancaire classique avec une cible réservée.

Certaines caisses régionales déclinent en parallèle une variante baptisée Livret Engagé Sociétaire. Le cadre juridique reste identique, mais les dépôts sont fléchés vers des projets à impact local (transition énergétique, agriculture durable, logement social). On y revient dans la section sur le plafond, car les taux qu’elle affiche se logent souvent dans le haut de la fourchette du Livret Sociétaire classique.

1.2 Condition d’éligibilité : devenir sociétaire et acheter une part sociale (15-30 €)

Pour ouvrir un Livret Sociétaire, deux conditions doivent être réunies. Vous devez d’abord être client d’une caisse régionale du Crédit Agricole, avec un compte courant ou un compte d’épargne actif. Vous devez ensuite détenir au moins une part sociale de la caisse locale à laquelle ce compte est rattaché, pas seulement de la caisse régionale au sens large. Contrairement à une idée reçue, la résidence dans la zone géographique de la caisse n’est pas systématiquement exigée : c’est le rattachement bancaire qui prime.

Le prix nominal d’une part est fixé statutairement par chaque caisse locale, et la fourchette de marché 2026 va d’un plancher de 15 € (CA Centre-Est, CA Languedoc) à un plafond de 30 € (CA Île-de-France, CA Centre-Loire), avec des paliers intermédiaires à 20 ou 25 €. La part est acquise au pair et revendue au pair, sans cotation, sans marché secondaire et sans plus-value possible. Ce n’est pas une action, et c’est l’une des confusions qui coûtent cher au moment de la revente — nous y revenons dans la dernière partie de ce guide.

La plupart des caisses imposent une part minimum, certaines en exigent cinq pour donner accès à toute la gamme des avantages sociétaires, soit un ticket d’entrée qui monte à 75 ou 150 € selon la caisse. Avant de signer, le bon réflexe est de demander la grille tarifaire annuelle de votre caisse pour vérifier le prix unitaire de la part, le nombre minimum et le plafond de détention. Pour le détail caisse par caisse, voir Parts sociales Crédit Agricole 2026 — rendement par caisse.

1.3 Au-delà du livret : ce que le sociétariat apporte d’autre (dividende, vote, gamme avantages)

Acheter une part sociale uniquement pour ouvrir un livret bonifié à 30 €, c’est passer à côté de la vraie nature du sociétariat. Celui-ci ouvre en réalité quatre avantages distincts, et le livret n’est que le premier. Le deuxième est le droit de vote en AG locale, sur le principe coopératif « un sociétaire = une voix » quel que soit le nombre de parts détenues. Une part comme cinquante donnent le même poids dans le vote du taux annuel ou dans l’élection des administrateurs, et c’est ce qui distingue fondamentalement une banque coopérative d’une banque cotée.

Le troisième avantage est le dividende sur parts sociales, voté chaque année en AG et plafonné légalement à hauteur du TMO (taux moyen de rendement des obligations des sociétés privées) majoré de deux points. Pour 2025 versé en 2026, la fourchette observée sur le réseau se situe entre 2,00 % et 2,70 % brut selon les caisses. Ce dividende est imposé au PFU 31,4 % comme un dividende d’action ordinaire, avec une option pour le barème progressif assortie d’un abattement de 40 % sur les dividendes éligibles si elle s’avère favorable à votre foyer fiscal. Le quatrième avantage regroupe les produits réservés (Livret Engagé Sociétaire, parfois remises sur assurance auto ou MRH), variables et à confirmer au cas par cas en agence.

Un point dans les petites lignes mérite votre attention au moment de souscrire. Le Livret Sociétaire lui-même est couvert par le FGDR à hauteur de 100 000 € par déposant et par établissement, comme n’importe quel dépôt bancaire à vue. En revanche, la part sociale n’est PAS couverte par le FGDR, ni au titre des dépôts, ni au titre des titres. Elle constitue du capital de la coopérative et participe au risque de l’établissement local. Le risque pratique reste faible sur une caisse régionale du Crédit Agricole, mais la distinction est rarement explicitée commercialement, et nous y revenons quand on liste les erreurs fréquentes.

2. Taux 2026, plafond et fonctionnement du Livret Sociétaire

Le périmètre juridique est clair, le ticket d’entrée aussi. Pourtant, la question que tout sociétaire pose en sortant de son rendez-vous reste entière : combien rapporte vraiment le Livret Sociétaire en 2026, et jusqu’à combien peut-on le faire travailler ? On chiffre dans l’ordre la fourchette des taux brut par caisse, puis le plafond et la variante engagée, et on termine sur la mécanique des intérêts. À ce stade, on raisonne encore en brut : la conversion en net après PFU est réservée à la section suivante.

2.1 Fourchette des taux 2026 par caisse régionale : 1,10 % à 2,30 % brut

Le taux est exprimé en brut annuel et fixé caisse par caisse, sans coordination nationale. La mécanique est toujours la même : le directoire propose, l’AG des sociétaires vote entre mars et juin, l’application se fait au 1er avril ou au 1er mai. Aucune indexation automatique sur le Livret A, ce qui veut dire que les caisses peuvent maintenir leur taux constant pendant plusieurs mois même si le Livret A bouge, et inversement.

D’après les relevés MoneyVox et FranceTransactions au 22 mai 2026, la fourchette consolidée s’étend de 1,10 % à 2,30 % brut sur l’ensemble du réseau. Quelques repères régionaux concrets : CA Centre France à 1,10 %, CA Languedoc à 1,30 %, CA Centre-Est à 1,40 %, CA Sud Rhône Alpes à 1,40 %, CA Pyrénées Gascogne à 1,50 %, CA Aquitaine à 1,60 %, CA Île-de-France entre 1,10 % et 2,30 % selon les tranches, et CA Val de France en haut de fourchette à 2,30 %. Le Livret Engagé Sociétaire de CA Centre Loire ressort à 2,10 % brut. On voit donc deux blocs : la majorité des caisses qui se situent entre 1,10 % et 1,60 %, et une poignée qui dépassent 2 % et concentrent l’attrait fiscal du produit.

Le Livret A à 1,50 % brut depuis le 1er février 2026 sert de référentiel pour situer chaque caisse, mais attention, la comparaison en net est traitée plus loin. Le Compte sur Livret classique du Crédit Agricole, ouvert à tous les clients, plafonne autour de 0,50 % brut sur l’offre standard 2026. L’écart entre CSL et Livret Sociétaire est donc de 0,60 à 1,80 point de taux brut, et c’est précisément ce que paie votre part sociale.

2.2 Plafond 2026 (15 300 € à 50 000 € selon caisse) et cas du Livret Engagé Sociétaire

Le plafond du Livret Sociétaire est libre, au sens où il n’est pas plafonné par la loi à la différence du Livret A à 22 950 € ou du LDDS à 12 000 €. Chaque caisse régionale fixe son propre plafond statutaire, ce qui donne en 2026 une fourchette qui va d’environ 15 300 € à 50 000 €. Le plancher le plus fréquent à 15 300 € n’est pas un hasard : il est aligné sur celui du CEL pour des raisons de simplicité commerciale, et il concerne la majorité du réseau. Le cas spécifique cité dans les questions courantes, CA Centre France qui couvre l’Auvergne et le Limousin, se situe précisément à 15 300 €. Quelques caisses montent jusqu’à 50 000 €, ce qui change la capacité d’absorption du produit après saturation de vos livrets exonérés. Pour le CSL classique du Crédit Agricole, ouvert à tous les clients sociétaires ou non, la logique est différente : aucun plafond légal et seulement un solde minimum de 10 €, mais le taux à 0,50 % brut rend l’enveloppe peu compétitive.

La variante Livret Engagé Sociétaire mérite d’être explorée pour elle-même. Le cadre juridique est strictement le même, fiscalité identique, plafonds dans la même fourchette, disponibilité à vue sans préavis. La différence porte sur l’usage des fonds, qui financent exclusivement des projets à impact local portés par la caisse (transition énergétique, agriculture durable, logement social). Les taux constatés en 2026 se logent souvent dans le haut de la fourchette, avec CA Centre Loire à 2,10 %, CA Val de France à 2,30 %, et CA Nord Est jusqu’à 2,00 %. Si vous cherchez le meilleur taux disponible dans votre caisse, c’est la variante à demander en priorité au conseiller — à condition qu’elle soit déployée localement.

2.3 Calcul des intérêts par quinzaine et règles opérationnelles

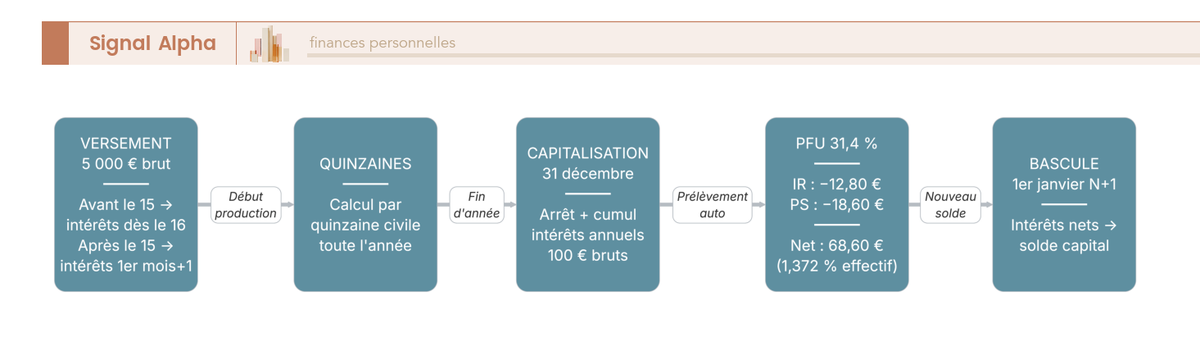

Comme tout livret bancaire français, les intérêts du Livret Sociétaire se calculent par quinzaine civile. Un versement effectué entre le 1er et le 15 d’un mois produit des intérêts à compter du 16 du même mois, un versement entre le 16 et la fin du mois ne produit qu’à compter du 1er du mois suivant. Pour un retrait, le mécanisme est symétrique : entre le 1er et le 15 il cesse de produire au dernier jour du mois précédent, entre le 16 et la fin du mois il cesse de produire au 15. Les intérêts sont arrêtés et capitalisés au 31 décembre de chaque année, puis basculent dans le solde au 1er janvier suivant.

L’implication tient en une phrase : pour maximiser le nombre de quinzaines productives sur l’année, versez avant le 15 du mois et retirez après le 15. Un sociétaire qui programme un virement permanent vers le Livret Sociétaire le 20 du mois perd quinze jours d’intérêts par rapport à un virement programmé le 10, soit, sur 5 000 € à 2 % brut, environ 4 € sur l’année. Le montant paraît modeste, mais sur cinq ou dix versements ratés, l’écart se chiffre vite en dizaines d’euros perdus sans contrepartie.

Pour les frais et la liquidité, le produit est aussi simple qu’un livret réglementé. Disponibilité à vue, fonds accessibles à tout moment sans préavis ni pénalité, seules les limites des plafonds journaliers de virement sortant s’appliquent. Frais d’ouverture, de tenue et de clôture à 0 € sur l’ensemble du réseau Crédit Agricole, aucune commission sur les versements ou retraits depuis un compte CA, transferts internes gratuits et instantanés. Versement initial minimum à 10 € sur l’offre standard. Le seul poste qui peut surprendre concerne les virements externes depuis ou vers une banque tierce, généralement gratuits en SEPA standard mais parfois tarifés en virement instantané ou international, à vérifier sur la grille tarifaire locale. La mécanique brute est désormais claire ; reste à voir ce que ces taux deviennent une fois passés au filtre du PFU 31,4 %.

3. Fiscalité 2026 et arbitrage net : le Livret Sociétaire bat-il vraiment le Livret A ?

Le filtre du PFU 31,4 % change complètement la lecture des taux bruts. Tant que l’on raisonne en brut, un Livret Sociétaire à 2,00 % paraît supérieur à un Livret A à 1,50 % ; une fois la fiscalité passée, le même taux tombe sous le rendement net du Livret A. On pose donc la mécanique fiscale 2026, puis on en déduit le seuil de bascule et la règle d’arbitrage entre Livret A, LDDS, LEP, Livret Sociétaire CA et Livret Bleu CM.

3.1 PFU 31,4 % en 2026 : du taux brut au taux net (formule × 0,686)

Comme livret bancaire non réglementé, le Livret Sociétaire relève du régime fiscal de droit commun des produits de placement à revenu fixe. Pour les intérêts encaissés à compter du 1er janvier 2026, le prélèvement forfaitaire unique passe à 31,4 % contre 30 % auparavant, parce que la LFSS 2026 (Loi n° 2025-1403 du 30 décembre 2025) a relevé la CSG sur les revenus du capital de 1,4 point. La décomposition à retenir, 12,8 % d’IR + 18,6 % de PS (CSG 10,6 %, CRDS 0,5 %, prélèvement de solidarité 7,5 %).

Un point souvent sous-estimé revient dans les confusions de fiscalité épargne. Les 18,6 % de PS s’appliquent au Livret Sociétaire et au dividende sur parts sociales, mais les PS restent à 17,2 % sur CEL, PEL et assurance-vie, qui ont été exclus de la hausse par la LFSS 2026. Un sociétaire qui détient simultanément un CEL et un Livret Sociétaire CA n’est donc pas sur le même taux de PS selon le produit.

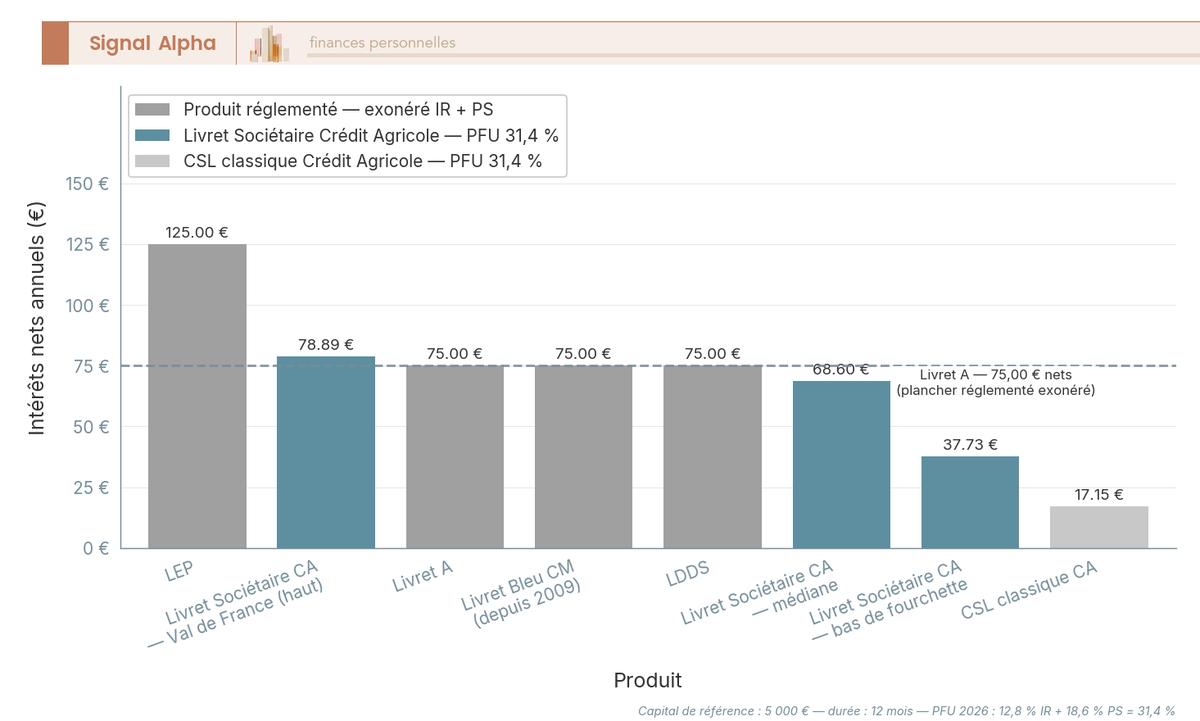

La conversion du brut en net se fait avec un coefficient unique, taux net = taux brut × (1 − 0,314) = taux brut × 0,686. Pour fixer les ordres de grandeur sur 5 000 € placés sur un Livret Sociétaire à 2,00 % brut, le tableau ci-dessous décompose chaque ligne de la fiscalité.

| Étape | Calcul | Montant |

|---|---|---|

| Capital placé | — | 5 000 € |

| Intérêts bruts annuels (2,00 %) | 5 000 × 2,00 % | 100,00 € |

| IR (12,8 %) | 100 × 12,8 % | −12,80 € |

| PS 2026 (18,6 %) | 100 × 18,6 % | −18,60 € |

| Intérêts nets | 68,60 € | |

| Taux net effectif | 1,372 % |

Données à jour — mai 2026.

Deux ajustements peuvent réduire la facture. D’abord l’option pour le barème progressif de l’IR, qui s’exerce chaque année à la déclaration et n’est avantageuse qu’en TMI 0 % ou 11 % ; autrement le PFU reste plus favorable. Sur les revenus encaissés à partir de 2026, la LFSS a assoupli la règle, l’option peut désormais être révoquée dans le délai de réclamation. Ensuite la dispense d’acompte d’IR 12,8 %, accessible si le RFR du foyer est inférieur à 25 000 € (célibataire) ou 50 000 € (couple). La demande doit être adressée à la caisse avant le 30 novembre N-1 pour s’appliquer aux intérêts versés en N ; passée cette date, l’acompte est prélevé puis restitué via la déclaration de l’année suivante.

3.2 Seuil de bascule 2,187 % et arbitrage face au Livret A, LDDS, LEP, Livret Bleu CM

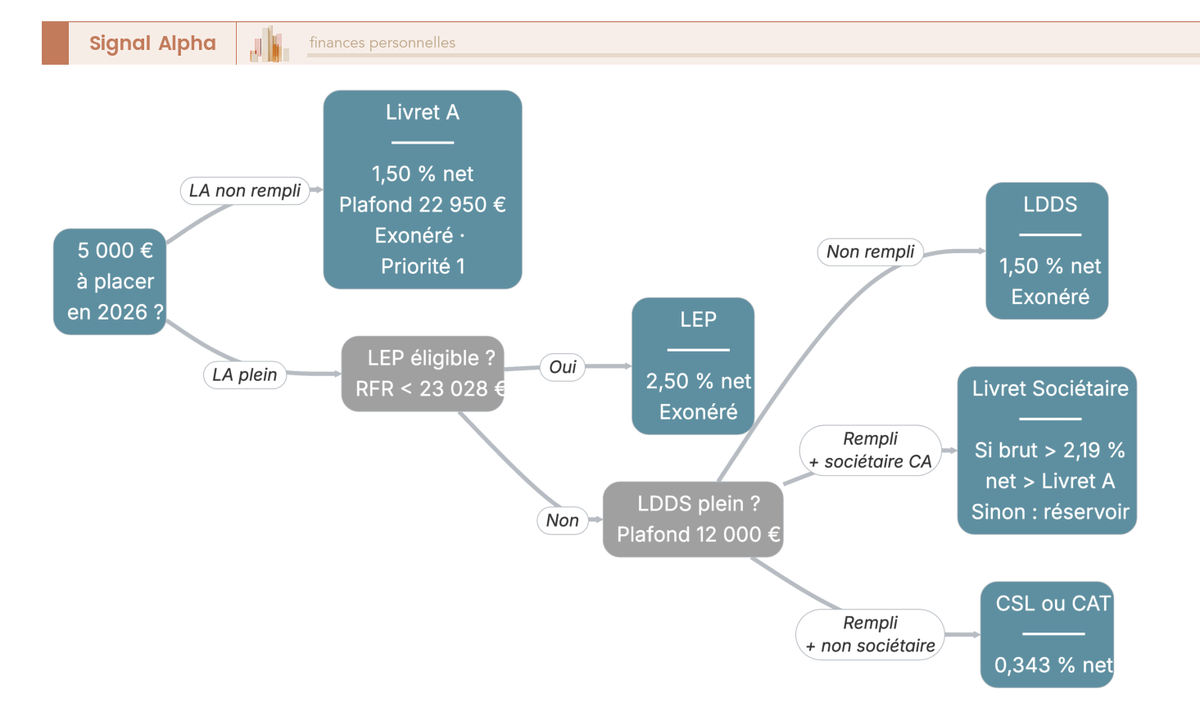

Une fois le coefficient × 0,686 posé, le calcul du seuil au-delà duquel le Livret Sociétaire bat le Livret A en net est arithmétique, 1,50 % / 0,686 = 2,187 % brut. Tant que la caisse affiche un taux strictement inférieur à 2,19 % brut, son rendement net est inférieur au Livret A net de 1,50 %. Confronté à la fourchette caisse-par-caisse vue plus haut, le constat est sec, seules quelques caisses dépassent ce seuil en 2026, comme CA Val de France à 2,30 % ou certains Livrets Engagés Sociétaires entre 2,10 % et 2,30 %. Pour la grande majorité du réseau (Centre France 1,10 %, Languedoc 1,30 %, Centre-Est et Sud Rhône Alpes 1,40 %, Pyrénées Gascogne 1,50 %, Aquitaine 1,60 %), le Livret Sociétaire reste moins rentable que le Livret A en net.

La règle de priorisation qui en découle se résume en quatre marches. D’abord saturer le Livret A tant qu’il n’a pas atteint 22 950 €, exonéré et garanti par l’État via la CDC. Ensuite vérifier l’éligibilité au LEP (RFR 2024 inférieur à 23 028 € pour un célibataire en métropole), qui bat tout le reste à 2,50 % net. Puis remplir le LDDS (12 000 €, aligné Livret A), exonéré lui aussi. Et seulement à ce stade, envisager le Livret Sociétaire CA, utile au-delà des plafonds exonérés, à condition que la caisse affiche un taux brut supérieur à 2,19 %, sinon comme simple réservoir de débordement.

Une confusion fréquente vaut d’être levée. Le Livret Bleu du Crédit Mutuel n’est pas l’équivalent CM du Livret Sociétaire CA. Depuis le décret n° 2009-167 du 12 février 2009, tous les Livrets Bleu CM ouverts à compter du 1er janvier 2009 sont alignés sur le régime fiscal du Livret A, donc exonérés. Le Livret Sociétaire CA, lui, n’a jamais bénéficié de cette exonération et reste fiscalisé au PFU plein.

Le tableau ci-dessous rassemble les quatre produits qui structurent l’arbitrage net en 2026, en les comparant sur les sept critères opérationnels qui pèsent dans la décision.

| Critère | Livret A | Livret Sociétaire CA | Livret Bleu CM | LDDS |

|---|---|---|---|---|

| Statut | Réglementé | Bancaire non réglementé | Réglementé (depuis 2009) | Réglementé |

| Taux brut 2026 | 1,50 % | 1,10 % à 2,30 % selon caisse | 1,50 % (aligné LA) | 1,50 % (aligné LA) |

| Fiscalité | Exonéré | PFU 31,4 % | Exonéré | Exonéré |

| Taux net | 1,50 % | brut × 0,686 | 1,50 % | 1,50 % |

| Plafond | 22 950 € | 15 300 € à 50 000 € | 22 950 € | 12 000 € |

| Garantie | État (CDC) | FGDR 100 k€ | FGDR 100 k€ | État (CDC) |

| Accès | Tous résidents FR | Sociétaire CA (≥ 1 part) | Client CM | Tous résidents FR majeurs |

Données à jour — mai 2026.

L’effet rendement combiné mérite une dernière passe, parce qu’il revient souvent dans les arbitrages présentés en agence. Imaginons un sociétaire qui détient 10 parts sociales à 25 € (soit 250 € investis en parts) plus 5 000 € sur son Livret Sociétaire à 2,00 % brut. Avec un dividende part sociale de 2,30 % brut médian sur 2025 versé en 2026, les parts rapportent 5,75 € brut, soit 3,94 € net après PFU. Le livret rapporte 68,60 € net. Le rendement combiné net atteint 72,54 € sur 5 250 € investis, soit 1,382 % net annuel. Comparé à 5 250 € placés intégralement sur Livret A (78,75 € nets, soit 1,50 % net), le sociétariat coûte ici 6,21 € par an dans cette configuration. L’écart est modeste, mais il reste négatif tant que le Livret A n’est pas saturé.

Pour aller plus loin sur les arbitrages entre enveloppes réglementées, voir notre comparatif Livret A, LDDS, LEP et PEL 2026.

4. Ouvrir son Livret Sociétaire et éviter les erreurs fréquentes

La théorie clarifiée, reste le passage à l’action. Le Livret Sociétaire n’est pas un produit dématérialisé clé en main, son ouverture suppose une séquence d’étapes coordonnées entre l’agence et le client, et plusieurs jalons fiscaux à anticiper sur l’année. Voyons ensemble la procédure et le calendrier sur 12 mois, puis on liste les six erreurs qui reviennent le plus souvent et on referme avec un récapitulatif des six produits qui structurent le choix.

4.1 Procédure d’ouverture en 5 étapes et calendrier annuel

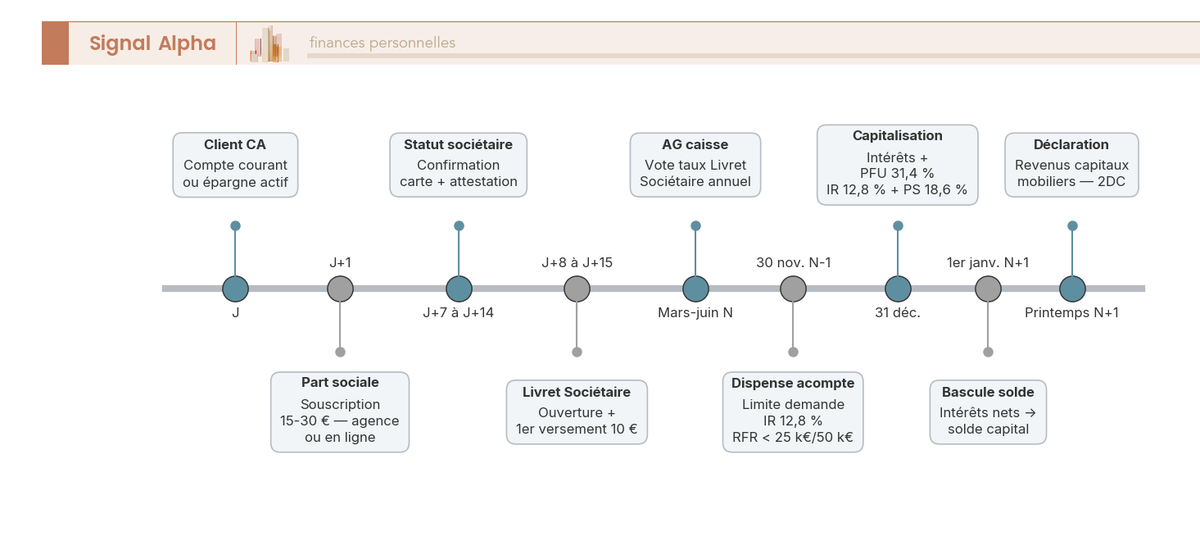

L’ouverture suit toujours la même séquence, indépendamment de la caisse régionale. Première étape, être client d’une caisse régionale CA avec un compte courant ou d’épargne actif rattaché à une caisse locale. Deuxième étape, souscrire au moins une part sociale auprès de la caisse locale, en agence par bulletin de souscription, ou en ligne via Ma Banque ou l’espace sociétaire quand la caisse le propose. Troisième étape, recevoir la confirmation du statut sociétaire (carte ou attestation), avec un délai qui varie de quelques jours à deux semaines selon les caisses. Quatrième étape, demander explicitement l’ouverture du Livret Sociétaire auprès du conseiller ou via l’espace en ligne, ce n’est pas automatique. Cinquième étape, effectuer un premier versement de 10 € minimum pour activer le produit.

Un point surprend systématiquement les sociétaires habitués à la fluidité du Livret A, il n’existe pas de bascule automatique entre Livret A et Livret Sociétaire. Lorsque le Livret A approche du plafond de 22 950 €, la caisse ne réoriente pas d’office les versements ultérieurs. Le sociétaire doit lui-même paramétrer un virement permanent depuis son compte courant, ou faire des virements manuels. Certains conseillers suggèrent cette ouverture quand le seuil approche, mais c’est une recommandation commerciale et non un mécanisme contractuel. Et une fois le plafond du Livret Sociétaire atteint (15 300 € à 50 000 € selon la caisse), il faut à nouveau rediriger manuellement les flux vers un CSL classique ou un compte à terme.

Sur 12 mois, plusieurs dates fiscales et institutionnelles structurent le calendrier du sociétaire. La frise ci-dessous synthétise les jalons à anticiper.

Trois échéances méritent d’être notées dans un agenda personnel : (1) l’AG annuelle de la caisse régionale entre mars et juin, qui fixe le taux du Livret Sociétaire et le dividende sur parts sociales, (2) le 30 novembre N-1 comme date limite de demande de dispense d’acompte 12,8 % si le RFR est sous le seuil, (3) le 31 décembre pour la capitalisation des intérêts et le prélèvement automatique du PFU 31,4 %.

4.2 Erreurs fréquentes et synthèse comparative Livret Sociétaire vs alternatives

Six erreurs reviennent de façon systématique, et chacune peut coûter du rendement, de la trésorerie ou de la sérénité.

Erreur 1 — Confondre part sociale et action. La part est acquise au pair et revendue au pair, sans cotation et sans plus-value possible. Ce n’est ni un titre boursier ni une participation susceptible de gains en capital, c’est un titre coopératif.

Erreur 2 — Raisonner en brut au lieu de net. La communication des caisses met en avant le taux brut, 31,4 % plus élevé que le net après PFU. Sans la conversion × 0,686, l’arbitrage avec le Livret A est faussé d’emblée.

Erreur 3 — Ignorer la variation du plafond selon la caisse. Un sociétaire qui prévoit de placer 30 000 € en se basant sur un plafond entendu ailleurs peut tomber sur un plafond statutaire à 15 300 € dans sa propre caisse. La grille tarifaire annuelle de la caisse locale est l’unique référence fiable.

Erreur 4 — Manquer la date limite du 30 novembre N-1 pour la dispense d’acompte 12,8 %. L’omission n’enlève rien au rendement final, mais immobilise temporairement 12,8 % des intérêts en avance d’impôt jusqu’à la déclaration de l’année suivante.

Erreur 5 — Croire que la part sociale est couverte par le FGDR. C’est le Livret Sociétaire qui est couvert à hauteur de 100 000 €, comme tout dépôt bancaire à vue, mais la part sociale ne l’est pas, ni au titre des dépôts ni au titre des titres. Elle constitue du capital de la coopérative et participe au risque de l’établissement local. Dans la pratique, c’est l’écart d’information le plus structurant entre la perception du produit et sa nature juridique.

Erreur 6 — Confondre Livret Sociétaire CA et Livret Bleu CM. Le second est fiscalement aligné sur le Livret A depuis 2009 (exonéré), le premier reste au PFU 31,4 %. Les deux produits ne sont pas substituables dans une décision d’arbitrage net.

Le tableau récapitulatif suivant balaye les six produits qui structurent l’allocation d’épargne liquide d’un sociétaire CA en 2026.

| Dimension | Livret Sociétaire CA | Livret A | Livret Bleu CM (depuis 2009) | LDDS | LEP (si éligible) | CSL classique CA |

|---|---|---|---|---|---|---|

| Taux brut 2026 | 1,10 % à 2,30 % | 1,50 % | 1,50 % (aligné LA) | 1,50 % (aligné LA) | 2,50 % | 0,50 % |

| Fiscalité | PFU 31,4 % | Exonéré | Exonéré (depuis 2009) | Exonéré | Exonéré | PFU 31,4 % |

| Taux net | brut × 0,686 | 1,50 % | 1,50 % | 1,50 % | 2,50 % | ≈ 0,343 % |

| Plafond | 15 300 € à 50 000 € | 22 950 € | 22 950 € | 12 000 € | 10 000 € | Aucun plafond légal |

| Condition d’accès | Sociétaire CA (≥ 1 part) | Tout résident FR | Client CM | Tout résident FR majeur | RFR < 23 028 € (1 part) | Client CA |

| Liquidité | À vue | À vue | À vue | À vue | À vue | À vue |

| Garantie | FGDR 100 k€ (part NON garantie) | État (CDC) | FGDR 100 k€ | État (CDC) | État (CDC) | FGDR 100 k€ |

| Coût d’entrée | 15-30 € (part) + 10 € | 10 € | 10 € | 15 € | 30 € | 10 € |

| Priorité d’allocation | Débordement post-saturation, sauf brut > 2,19 % | Priorité 1 | Priorité 1 si client CM | Priorité 2 | Priorité 1 si éligible | Dernier recours |

Données à jour — mai 2026.

Lu de gauche à droite, l’arbre de décision confirme ce que dit le tableau, le Livret Sociétaire CA est un produit de débordement utile au-delà des plafonds exonérés, conditionné à un taux brut local supérieur à 2,19 %. Pour un sociétaire d’une caisse à 1,10 %-1,80 % brut, ce qui reste la situation majoritaire en 2026, le Livret A net garde l’avantage et le sociétariat se justifie alors par les autres briques du dispositif, comme le vote en AG, le dividende sur parts sociales ou l’accès aux autres livrets exonérés. Le seuil de 2,19 % brut reste la boussole à garder en tête avant tout arbitrage.

Conclusion

Au fond, le Livret Sociétaire Crédit Agricole se résume à un seul nombre, le seuil de 2,19 % brut au-delà duquel il devient réellement plus rentable que le Livret A net. Or ce qu’on observe en 2026, c’est que la majorité des caisses régionales affichent un taux compris entre 1,10 % et 1,60 %, ce qui place le rendement net sous la barre des 1,50 % du Livret A. Le produit garde donc tout son sens comme réservoir de débordement une fois les enveloppes exonérées saturées, à condition que votre caisse locale dépasse ce seuil ou propose un Livret Engagé Sociétaire à 2,10 % ou 2,30 %.

Deux nuances sont à mentionner avant de signer. D’abord, la part sociale n’est pas couverte par le FGDR alors que le livret l’est à hauteur de 100 000 €, c’est une distinction rarement explicitée commercialement mais qui change la lecture du risque. Ensuite, les 18,6 % de prélèvements sociaux s’appliquent depuis 2026 au Livret Sociétaire et au dividende des parts, alors que l’assurance-vie et le PEL restent à 17,2 %, ce qui creuse mécaniquement l’écart de fiscalité entre produits voisins. Et ce 1,4 point d’écart, beaucoup de sociétaires ne le découvriront qu’à la première déclaration.

Pour aller plus loin, vous pouvez désormais creuser le rendement caisse par caisse des parts sociales Crédit Agricole afin de mesurer l’apport du dividende au sociétariat, comparer les autres livrets exonérés via notre guide des livrets d’épargne 2026, ou regarder du côté du compte à terme quand vos plafonds de livrets sont saturés et que vous cherchez un taux fixe sur 12 à 36 mois.

Questions fréquentes

Quel est le taux du Livret Sociétaire Crédit Agricole en 2026 ?

Il n’existe pas de taux national. Chaque caisse régionale fixe son propre taux brut, voté en AG entre mars et juin pour application au 01/04 ou 01/05. En 2026, la fourchette consolidée par MoneyVox et FranceTransactions au 22 mai s’étale entre 1,10 % et 2,30 % brut. À titre de repères, CA Centre-Est et CA Sud Rhône Alpes se positionnent à 1,40 %, CA Pyrénées Gascogne à 1,50 %, CA Aquitaine à 1,60 %, et CA Val de France à 2,30 % en haut de fourchette. Le détail caisse par caisse, ainsi que la conversion en taux net après PFU à 31,4 %, figure dans le corps de l’article.

Quel est le plafond du Livret Sociétaire, y compris en Auvergne et Limousin ?

Le plafond n’est pas réglementé : il est fixé librement par chaque caisse régionale. La fourchette opérationnelle 2026 va d’environ 15 300 € — le seuil le plus fréquent, aligné par mimétisme commercial sur le CEL — jusqu’à 50 000 € chez les caisses les plus généreuses. Pour l’Auvergne et le Limousin, qui dépendent de la caisse régionale CA Centre France, le plafond constaté est de 15 300 €. À retenir : ce plafond ne fait pas l’objet d’une norme nationale et peut varier dans le temps au gré des décisions locales. Il faut donc systématiquement vérifier la grille tarifaire de votre caisse régionale avant d’arbitrer vos versements ou d’envisager une bascule depuis le Livret A.

Le Livret Engagé Sociétaire est-il disponible à vue ?

Oui, le Livret Engagé Sociétaire fonctionne exactement comme un livret bancaire classique : les fonds restent disponibles à tout moment, sans préavis ni pénalité de sortie. La documentation Crédit Agricole le confirme explicitement. Ce qui le distingue, ce n’est pas la liquidité mais le fléchage des dépôts : les sommes financent exclusivement des projets à impact local — transition énergétique, agriculture durable, logement social. Le taux est généralement positionné dans le haut de fourchette (jusqu’à 2,30 % brut chez CA Val de France) et le plafond reste similaire à celui du Livret Sociétaire classique, entre 15 300 € et 50 000 € selon la caisse.

Livret Sociétaire Crédit Agricole : que faut-il en penser concrètement ?

Dans la pratique, le Livret Sociétaire fonctionne avant tout comme un réservoir de débordement, une fois saturés les livrets exonérés (Livret A à 22 950 €, LDDS à 12 000 €, LEP à 10 000 € pour les éligibles). Sa liquidité et la couverture FGDR à 100 000 € sont identiques au CSL classique, avec un taux nettement supérieur. Le point clé reste le seuil de bascule à 2,187 % brut : en dessous, le rendement net reste inférieur au Livret A à 1,50 %. En 2026, seules quelques caisses comme Val de France ou Centre Loire (Livret Engagé) franchissent ce seuil ; pour les autres, l’arbitrage net penche vers le Livret A.

Qu’est-ce que le Compte Épargne Logement (CEL) au Crédit Agricole et en quoi diffère-t-il du Livret Sociétaire ?

Le CEL est un produit d’épargne réglementé orienté projet immobilier, avec un plafond de 15 300 € et un taux de 1,00 % depuis le 1er février 2026, révisé semestriellement comme le Livret A. Il ouvre droit à un prêt épargne logement après une phase d’épargne. La différence majeure se loge dans la fiscalité : les prélèvements sociaux du CEL restent à 17,2 % par exception préservée dans la LFSS 2026, contre 18,6 % pour le Livret Sociétaire ; les plans ouverts avant 2018 sont même exonérés d’IR. Cette asymétrie creuse mécaniquement un écart de rendement net en faveur du CEL pour les épargnants qui préparent un projet immobilier.