Dernière mise à jour : mai 2026

Vous ouvrez votre relevé d’assurance vie du Crédit Agricole en janvier 2026 et le rendement servi sur votre fonds en euros tombe à 2,15 % sur Prédissime 9 série 2, alors que la moyenne du marché publiée par France Assureurs ressort à 2,60 %. Le premier réflexe, c’est de comparer un taux à un autre, mais le vrai sujet est ailleurs, car la grille de frais d’entrée, les frais de gestion annuels et la fiscalité après 8 ans pèsent souvent davantage sur le capital final que l’écart de rendement affiché. Ce qu’on observe le plus souvent, c’est qu’un client fidèle à Predica laisse passer 30 à 50 points de base par an sans s’en apercevoir, soit plusieurs milliers d’euros perdus sur vingt ans pour un même versement. Le lancement du nouveau contrat Oriance par Crédit Agricole Assurances le 23 février 2026, avec des frais sur versement ramenés à 0 % à 1 % et une gestion à 0,80 %, rebat les cartes pour ceux qui hésitent encore entre rester chez CA et migrer vers une assurance vie en ligne.

Alors, faut-il garder son contrat Predica, basculer en interne via un Fourgous, ou ouvrir un contrat en ligne en parallèle ? La réponse dépend de votre rendement 2026, de la grille de frais qui s’applique réellement à votre contrat et de votre horizon fiscal après 8 ans.

1. Quel contrat avez-vous chez Crédit Agricole et combien rapporte-t-il en 2026 ?

Tous les contrats vendus en agence Crédit Agricole ne portent pas le même nom, mais ils reposent sur un assureur unique, Predica. Avant d’arbitrer quoi que ce soit, vous devez savoir à quel contrat vous êtes exposé et quel taux il a servi sur l’exercice 2025. On part de la cartographie Predica pour arriver à votre taux servi, en passant par le bonus conditionnel qui explique pourquoi votre voisin annonce 2,95 % quand vous touchez 2,15 % sur le même fonds en euros.

1.1 La gamme Predica 2026 : Floriane, Confluence, Espace Liberté, Oriance

L’« assurance vie du Crédit Agricole » désigne en réalité un portefeuille de contrats Predica, filiale assurance de Crédit Agricole Assurances, distribués par les Caisses Régionales. Les vitrines 2026 sont Floriane 2, Confluence (millésime patrimonial), Espace Liberté Liberalys, Prédissime 9 série 2 et Oriance, ce dernier ayant été lancé le 23 février 2026. Floriane 1, le millésime historique, est désormais fermé à la commercialisation mais reste maintenu pour les contrats existants.

Ces contrats partagent en grande partie le même fonds en euros sous-jacent, en co-gestion Amundi et CPR Asset Management (filiale d’Amundi). Hors-périmètre, l’assurance vie LCL, entité distincte, et les variations marginales par Caisse Régionale, peu documentées publiquement. Le rendement n’est donc pas un chiffre unique, il dépend du contrat, du millésime, et comme on le verra ensuite, de la part d’unités de compte dans l’encours.

1.2 Taux servis 2025 (publiés janvier 2026) : 2,15 % à 4,35 % selon le millésime

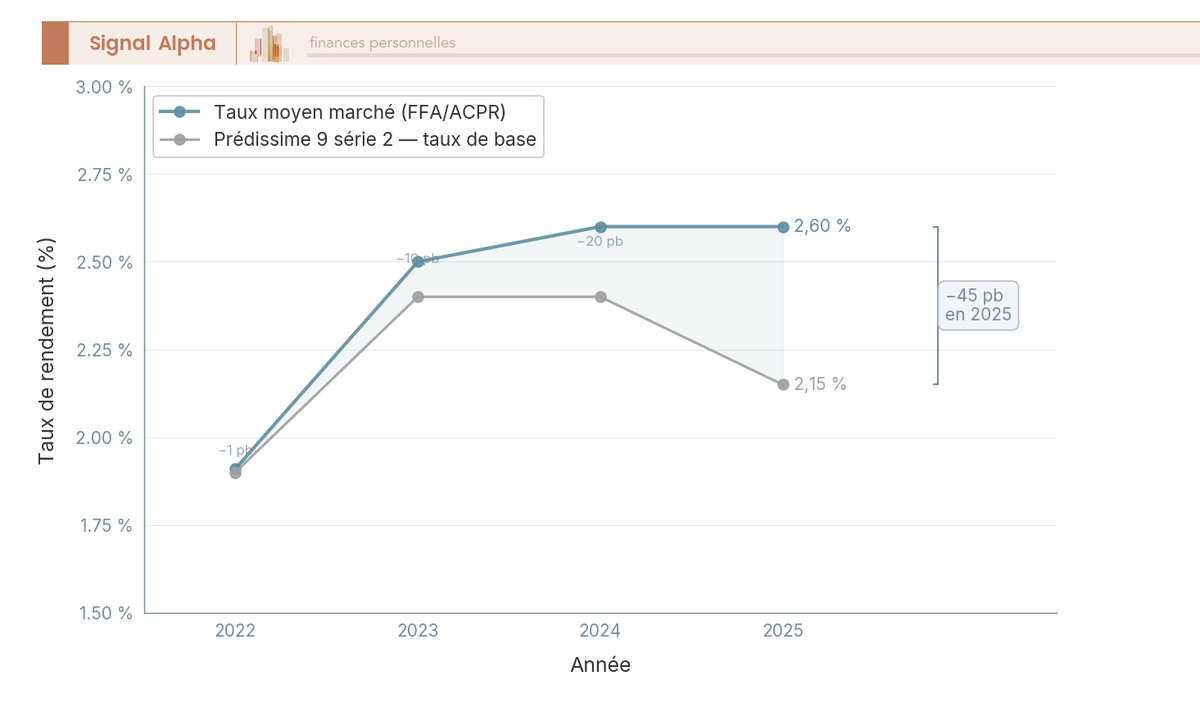

Les communiqués Predica publiés en janvier 2026 sur l’exercice 2025 affichent Prédissime 9 série 2 à 2,15 % nets de frais de gestion en taux de base, avec un servi pouvant grimper jusqu’à 2,95 % sous condition d’UC. La gamme Floriane ressort entre 2,55 % et 3,35 %, Confluence affiche jusqu’à 4,35 % maximum documenté (MoneyVox) sur les profils combinant bonus encours et UC, et Espace Liberté Liberalys s’aligne sur Floriane. Face à la moyenne France Assureurs 2025 publiée à 2,60 %, la vitrine grand public Prédissime 9 série 2 sort 45 points de base sous le marché en base, tandis que la gamme Floriane reste en parité (-5 pb).

Tableau : comparaison taux servi Predica vs taux moyen marché FFA (2020-2025)

| Année | Taux moyen marché (FFA) | Prédissime 9 série 2 base | Écart marché vs Predica |

|---|---|---|---|

| 2020 | 1,30 % | 0,65 % | -65 pb |

| 2021 | 1,30 % | 0,65 % | -65 pb |

| 2022 | 1,91 % (ACPR) | 1,90 % | -1 pb |

| 2023 | 2,50 % | 2,40 % | -10 pb |

| 2024 | 2,60 % | 2,40 % | -20 pb |

| 2025 (servi en 2026) | 2,60 % | 2,15 % (base) | -45 pb |

Données à jour — mai 2026.

En résumé, après une période 2022-2024 où Predica restait globalement aligné sur le marché, l’écart s’est rouvert nettement en 2025. La moyenne marché 2025 des fonds euros sert de repère pour comparer votre propre taux net de frais en haut du relevé annuel.

1.3 Le bonus conditionnel UC : pourquoi votre taux dépend de votre allocation

Si votre voisin affiche 2,95 % et que le vôtre plafonne à 2,15 %, l’explication tient en un mot, le bonus conditionnel UC. Predica conditionne le servi à la part d’unités de compte dans l’encours. Le barème publié pour le millésime 2025 (synthèse presse spécialisée, non publié officiellement par Predica) se lit par paliers : en dessous de 30 % d’UC, le bonus est nul et vous touchez le taux de base (2,15 % sur Prédissime 9 série 2) ; à partir de 30 % d’UC, le servi monte à 2,55 % ; à partir de 40 %, à 2,75 % ; à partir de 50 %, vous accédez au palier maximal de 2,95 %.

La mécanique paraît attractive, mais elle a un coût qui n’apparaît pas dans la brochure, pour gagner 80 points de base de bonus, il faut accepter le risque de perte en capital sur la moitié du portefeuille, puisque les UC ne sont pas garanties. Une seule année de baisse marquée peut effacer plusieurs années de bonus capitalisé. La stratégie « UC pour le bonus » n’a donc de sens que si les supports choisis tiennent la route sur la durée, ce qu’il faut creuser avec comment diversifier les supports d’une assurance vie avant de cocher la case « 50 % UC ».

Ce rendement, qu’il soit à 2,15 % ou à 2,95 %, est un taux servi avant frais d’entrée et avant frais d’arbitrage. La vraie question, c’est de savoir s’il résiste à la grille de frais Predica et au catalogue UC, ou si la migration vers un contrat en ligne devient inévitable une fois l’érosion chiffrée sur 20 ans.

2. Frais d’entrée, gestion, catalogue UC : ce que vous payez vraiment

Vous connaissez désormais le taux servi par contrat et la mécanique du bonus UC. La question, c’est de savoir si les frais et le catalogue UC préservent ce rendement ou s’ils détruisent l’avantage face aux contrats en ligne. On part des frais publiés poste par poste, on chiffre leur impact cumulé sur 10 et 20 ans, puis on termine par le catalogue d’UC, l’angle mort le moins discuté en agence.

2.1 Grille de frais Floriane 2 et concurrents en ligne : où passe votre argent

Le plafond légal des frais d’entrée en assurance vie est fixé à 5 % maximum par l’Article L132-5-2 du Code des assurances. Sur Floriane 2, le maximum publié est de 2,5 % par versement (notice CA Alsace Vosges 2026), nettement sous les 4,5 % parfois cités par les comparateurs, ce dernier chiffre restant un cas extrême plutôt qu’une norme. Les frais de gestion fonds euros vont de 0,80 % (Premium) à 1 % (Access), les frais UC ressortent à 0,96 %, et les frais d’arbitrage sont de 0,50 % par opération en agence avec gratuité possible dans le cadre des options et mandats de gestion.

À comparer à la cartographie des contrats en ligne :

| Contrat | Frais d’entrée | Gestion fonds euros | Gestion UC | Arbitrage |

|---|---|---|---|---|

| Crédit Agricole — Floriane 2 | jusqu’à 2,5 % | 0,80-1 % | 0,96 % | 0,50 % en agence |

| Linxea Avenir 2 (Suravenir) | 0 % | 0,60 % (à 3 % max selon support) | 0,60 % | 0 % |

| Boursorama Vie (Generali) | 0 % | 0,75 % max | 0,75 % max | 0 % |

| Fortuneo Vie (Suravenir) | 0 % | 0,60 % (Suravenir Rendement 2) | 0,75 % | 0 % |

Données à jour — mai 2026.

Autrement dit, la différence se joue sur quatre étages superposés (entrée, gestion fonds euros, gestion UC, arbitrage), et Predica est moins compétitif sur chacun. Un point que les agences ne mettent pas spontanément en avant, les frais d’entrée sont négociables. Au-delà d’un versement initial significatif (typiquement > 50 000 €) ou en banque privée, une réduction à 1-2 %, voire 0 % sur les versements programmés, est régulièrement obtenue (MoneyVox). Cela ne supprime pas l’écart sur les frais de gestion annuels, mais cela atténue la perte mécanique sur le versement initial. Le détail des 4 couches de frais d’une assurance vie permet de chiffrer chaque poste sur votre relevé.

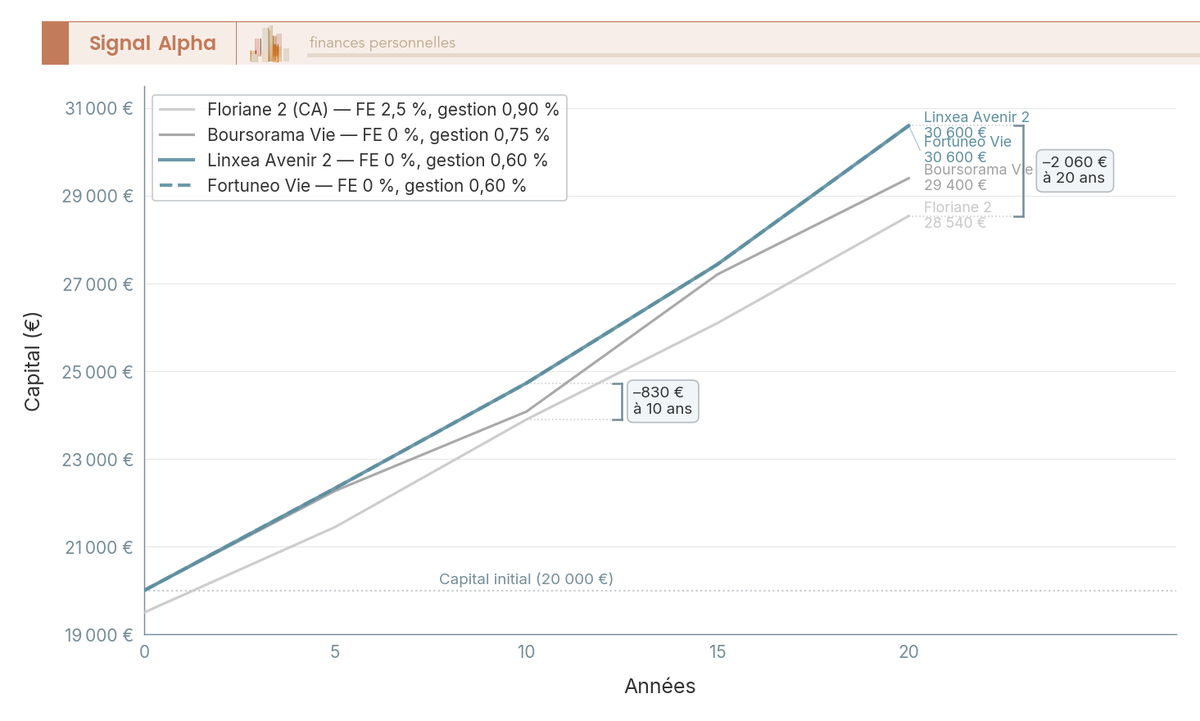

2.2 Simulation 10 et 20 ans : combien les frais Predica coûtent réellement

Les chiffres parlent mieux que le tableau. Hypothèses : versement initial 20 000 €, rendement brut hypothétique 2,5 % par an (proche du marché 2025), frais d’entrée appliqués au versement initial uniquement, frais de gestion prélevés au 31/12 sur l’encours (méthode ANDECAM 2022). Sur Floriane 2 (FE 2,5 %, gestion 0,90 % en médiane Premium/Access), le capital ressort à environ 23 900 € après 10 ans et 28 540 € après 20 ans. Sur Linxea Avenir 2 (FE 0 %, gestion 0,60 %), il ressort à 24 730 € à 10 ans et 30 600 € à 20 ans, soit un écart cumulé de -830 € à 10 ans et -2 060 € à 20 ans, ou -3,5 % du capital final.

La décomposition est instructive. Les 2,5 % d’entrée représentent 500 € de perte mécanique jamais récupérée, quel que soit l’horizon. L’écart de gestion de 0,30 point par an cumule de son côté environ 1 500 € sur 20 ans. Si les frais d’entrée sont appliqués à 4,5 % (cas extrême), la perte mécanique grimpe à 900 € et l’écart à 20 ans dépasse 3 000 €. La simulation raisonne en brut, la fiscalité au rachat (selon l’ancienneté du contrat) viendra moduler le verdict, mais ce paramètre est traité dans la partie suivante.

Sur les unités de compte, le même mécanisme joue. Le différentiel 0,96 % chez Predica vs 0,60 % chez Linxea sur les frais UC se traduit, pour un placement UC de 10 000 € à 5 % brut/an pendant 20 ans, par environ 1 700 € de capital perdu (simulation interne). C’est moitié moins que les 2 800 € qu’on lisait parfois sur la base d’un différentiel 1,20 % vs 0,60 %, mais l’écart reste majeur sur l’ensemble de l’encours UC.

Pour confronter Floriane 2 aux meilleurs profils du marché en ligne, le comparatif des meilleurs contrats d’assurance vie en ligne détaille les conditions de chaque contrat. Ces écarts cumulés sur 20 ans expliquent pourquoi la question « rester ou migrer ? » n’est presque jamais tranchée par le seul taux affiché.

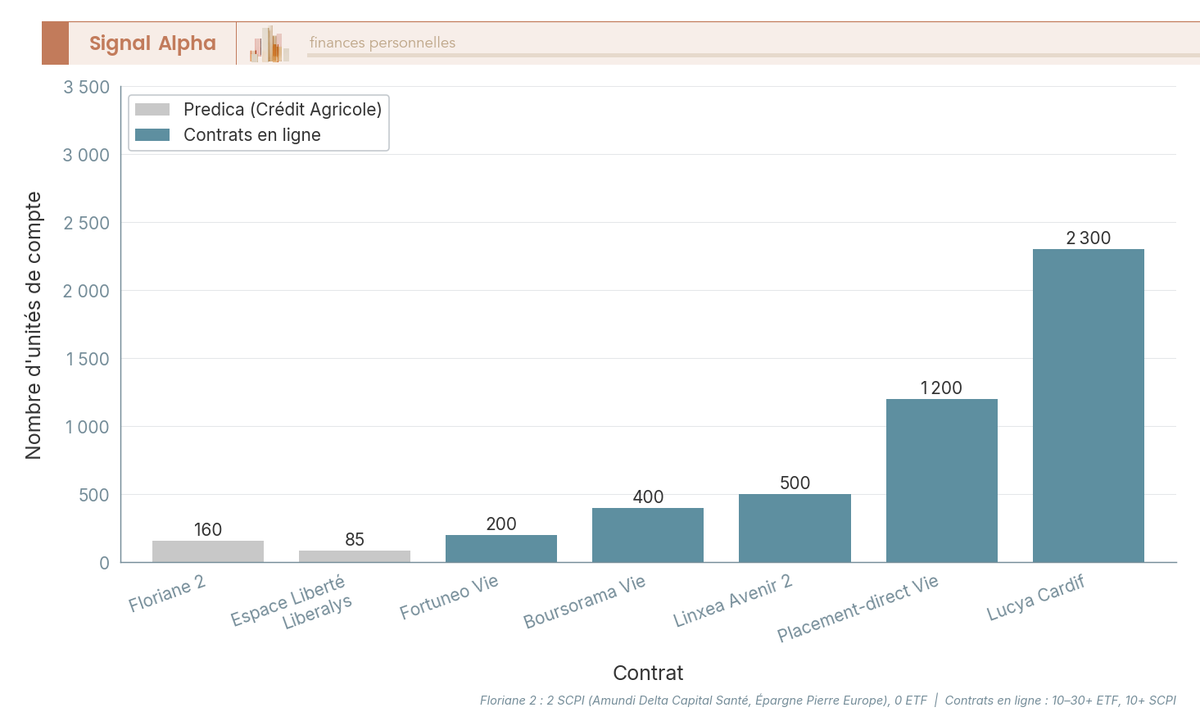

2.3 Catalogue UC : 160 supports, 2 SCPI, pas d’ETF MSCI World

Il y a un poste qui apparaît rarement en agence et qui pèse pourtant sur la performance UC, c’est la richesse du catalogue. Floriane 2 propose environ 160 UC (recensement Avenue des Investisseurs 2026), principalement Amundi et CPR Asset Management. Espace Liberté Liberalys descend à ~85 UC et Confluence reste sur un catalogue restreint, distribution limitée depuis 2016 (BoursedesCredits). Pour comparaison, Linxea Avenir 2 propose 500+ UC dont 30+ ETF, Boursorama Vie environ 400, Placement-direct Vie 1 200+ et Lucya Cardif 2 300.

Les faiblesses se concentrent sur trois familles. 2 SCPI seulement dans Floriane 2 (Amundi Delta Capital Santé et Épargne Pierre Europe, qui remplacent la cartographie historique Edissimmo / Genepierre encore citée par d’anciens comparateurs). Absence d’ETF type Amundi MSCI World, le catalogue privilégiant les OPCVM gérés activement Amundi/CPR. Et titres vifs réservés à certains contrats hors agence grand public. Cette architecture fermée privilégie les rétrocessions intra-groupe, mécanique transparente dans les DIC PRIIPS mais peu mise en avant en agence.

Sur la gestion sous mandat, Crédit Agricole propose Amundi Investissement (+0,30 % par an) et le mandat Sélection (+0,25 %), qui s’ajoutent aux 0,96 % de frais UC pour un total de 1,21-1,26 %. C’est compétitif sur les seuls frais additionnels du mandat, mais ces solutions héritent des limites du catalogue Predica (pas d’ETF MSCI World, deux SCPI), ce qui plafonne mécaniquement l’éventail des allocations possibles. On retrouve la même contrainte quand on creuse comment investir en SCPI via une assurance vie, l’architecture conditionne l’accès aux supports immobiliers et Predica reste en retrait.

Le verdict économique commence à se dessiner : rendement de base sous le marché sur Prédissime 9 série 2, frais d’entrée et de gestion plus élevés que les contrats en ligne, catalogue UC fermé sur l’écosystème Amundi/CPR. Ce verdict reste incomplet, car il manque un paramètre qui peut tout renverser pour un détenteur ayant accumulé plusieurs années d’antériorité, la fiscalité. Une assurance vie qui franchit le cap des 8 ans bénéficie d’un cadre d’imposition que les contrats récents, même moins chargés en frais, n’ont pas encore. À voir maintenant à quelle hauteur cette antériorité fiscale compense, ou pas, le surcoût frais et catalogue chiffré jusqu’ici.

3. Fiscalité 2026 : ce que change l’antériorité de 8 ans et le décès

Le verdict économique attendait son contrepoids fiscal. Une assurance vie qui franchit huit ans bascule dans un régime que les contrats récents, même moins chargés en frais, n’ont pas encore, et la fiscalité successorale ajoute un avantage qui peut renverser le calcul en logique de transmission.

3.1 Rachat avant et après 8 ans : PFU 30 %, puis PFL 7,5 % + abattement

Pour la quasi-totalité des contrats Predica modernes (versements postérieurs au 27/09/2017), le régime se lit en deux temps. Avant huit ans, les gains sont taxés au prélèvement forfaitaire unique de 30 % (12,8 % d’IR + 17,2 % de PS), sans aucun abattement. À partir de huit ans, sur la fraction des primes ≤ 150 000 €, le régime bascule sur le PFL à 7,5 % d’IR + 17,2 % de PS, soit 24,7 % global. S’y ajoute un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur les gains, imputable sur l’IR uniquement (les PS restent dus, BOFiP BOI-RPPM-RCM-20-10-30). Au-delà de 150 000 € de primes, l’excédent reste imposé au PFU 30 %.

Un point déterminant pour 2026. La LFSS 2026 a relevé les PS à 18,6 % sur CTO, PEA et LMNP, mais l’assurance vie conserve son taux historique de 17,2 % (art. L. 136-7 CSS). L’écart relatif de l’AV s’est donc creusé en 2026, un avantage qui n’apparaît pas en brochure agence mais compte sur l’horizon long.

Tableau : fiscalité 2026 selon ancienneté du contrat (versements postérieurs au 27/09/2017)

| Ancienneté du contrat | Option par défaut | Imposition globale | Abattement annuel |

|---|---|---|---|

| < 4 ans | PFU 30 % (IR 12,8 % + PS 17,2 %) | 30,0 % | aucun |

| 4-8 ans | PFU 30 % (IR 12,8 % + PS 17,2 %) | 30,0 % | aucun |

| ≥ 8 ans, primes ≤ 150 000 € | PFL 7,5 % + PS 17,2 % | 24,7 % | 4 600 € (célibataire) / 9 200 € (couple) sur l’IR |

| ≥ 8 ans, primes > 150 000 € | IR 12,8 % + PS 17,2 % sur l’excédent | 30,0 % sur l’excédent | abattement imputable sur la partie ≤ 150 000 € |

Données à jour — mai 2026.

En pratique, calibrer chaque année un rachat partiel sur l’abattement maximal sort les gains en franchise d’IR. Concrètement, 4 600 € de gains rachetés par un célibataire après huit ans coûtent 0 € d’IR contre 588 € avant le cap, à comparer aux 100 à 150 € de surcoût de frais annuel sur 20 000 € d’encours. Et l’abattement non utilisé est perdu chaque année, ce qui change la mécanique de l’imposition assurance vie sur la durée. Pour aller plus loin, consultez la fiscalité d’un retrait d’assurance vie en 2026.

3.2 Succession : 152 500 € par bénéficiaire avant 70 ans, 30 500 € après

Le régime se lit selon l’âge auquel les primes ont été versées, pas selon l’âge au décès. C’est une confusion qu’on voit revenir très régulièrement. Avant 70 ans (art. 990 I CGI), chaque bénéficiaire dispose d’un abattement de 152 500 € par tête, puis 20 % jusqu’à 700 000 € et 31,25 % au-delà. Après 70 ans (art. 757 B CGI), l’abattement passe à 30 500 € global tous bénéficiaires confondus sur les primes, et les gains capitalisés après 70 ans restent intégralement exonérés. Pour le conjoint ou le partenaire pacsé bénéficiaire, exonération totale sans plafond (loi TEPA 2007).

Deux pièges qu’on rencontre souvent en pratique. Un versement > 150 000 € en une fois après 70 ans déclenche le 757 B et fait perdre l’abattement 990 I de 152 500 € par bénéficiaire sur la partie versée ; fractionner avant l’anniversaire des 70 ans préserve le régime favorable. Et la fermeture-réouverture d’un contrat remet l’horloge des huit ans à zéro, alors qu’un transfert intra-Predica via Fourgous ou Pacte préserve l’antériorité. C’est toute la fiscalité assurance vie décès en deux phrases.

La rédaction par défaut Predica (capital au conjoint à défaut aux enfants à défaut aux héritiers) couvre les cas standards. Mais pour une clause démembrée ou à options multiples, mieux vaut passer par un notaire ou un CGP que par l’agence. Le détail est dans les abattements 990 I et 757 B et les clauses bénéficiaires.

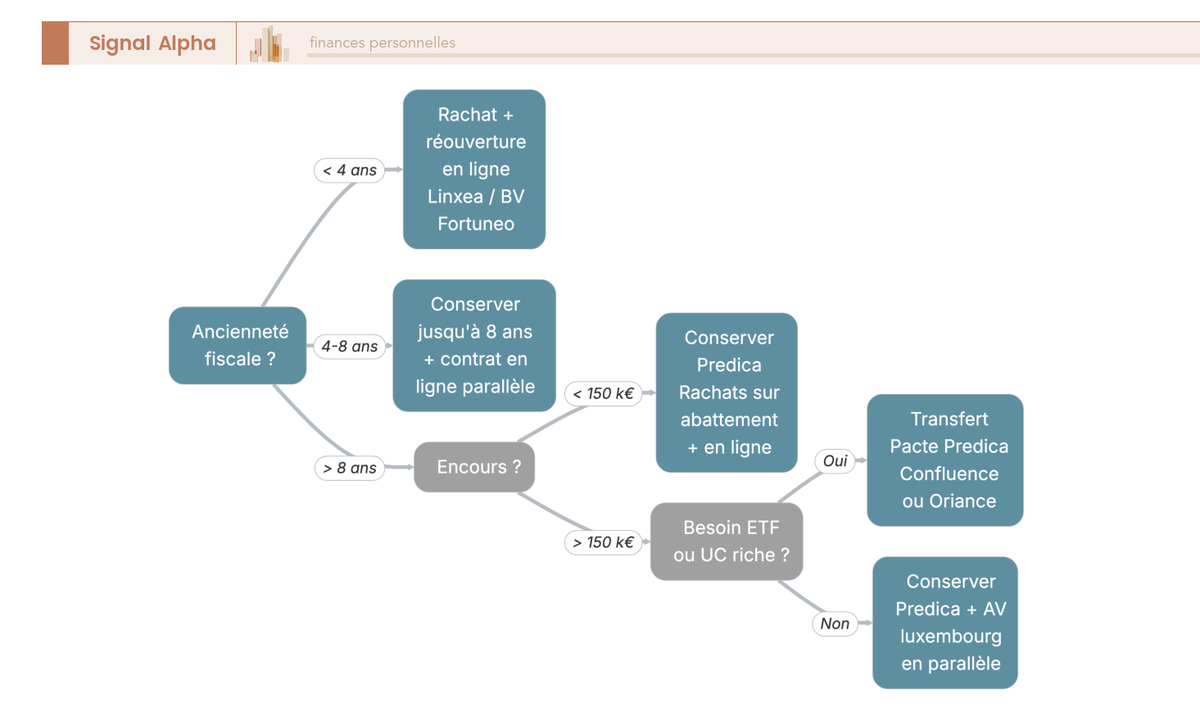

4. Conserver, transférer Pacte ou migrer en ligne : que faire en 2026

Vous tenez désormais les quatre leviers : rendement, frais, catalogue, fiscalité. Reste à les combiner avec votre situation. Partons des outils de transfert qui permettent de bouger sans perdre l’antériorité, avant d’examiner trois profils représentatifs.

4.1 Transferts internes (Fourgous, Pacte) : conserver l’antériorité fiscale

Deux mécanismes permettent de moderniser un contrat Predica ancien sans repartir à zéro fiscalement. La loi Fourgous (2005-842, complétée par la loi Breton) autorise la transformation d’un monosupport fonds euros en multisupport en conservant l’antériorité ; le seuil historique de 20 % en UC n’est plus réglementaire, mais les assureurs continuent d’exiger 20-30 % par conditions commerciales. La loi Pacte (2019-486, art. 72) a élargi le transfert Fourgous credit agricole et autres aux transferts entre contrats d’un même assureur, avec un plafond de frais de 5 % pour les contrats < 10 ans, 0 % au-delà (Service-Public.fr).

Une limite essentielle, ces transferts sont intra-assureur uniquement. Un détenteur Predica peut basculer Floriane 1 vers Floriane 2, Confluence ou Oriance en conservant ses huit ans, mais pas vers Linxea, Boursorama Vie ou Fortuneo. Le passage externe impose un rachat-réouverture, qui remet l’horloge à zéro. Pour approfondir ce sujet consultez notre guide sur le transfert assurance vie loi PACTE en 7 étapes.

4.2 Trois profils, trois stratégies : accumulation, antériorité, patrimoine > 150 k€

Les cas que l’on voit le plus souvent se regroupent en trois profils.

Profil 1, épargnant en phase d’accumulation (versements programmés, horizon > 10 ans, peu d’antériorité). Ouvrir directement chez Linxea Avenir 2 (1 000 € initial), Boursorama Vie (300 €) ou Fortuneo Vie (1 500 €). Les tickets sont bien plus bas que les 5 000-40 000 € exigés sur Floriane 2, et l’écart cumulé de frais représente 3 à 5 % du capital final sur 20 ans. Sur cet horizon, le rendement assurance vie net se joue sur les frais.

Profil 2, antériorité > 8 ans sur Predica. La règle s’inverse : conserver le contrat pour préserver l’antériorité fiscale, et ouvrir en parallèle un contrat en ligne pour les nouveaux versements (stratégie « double contrat »). Sur le contrat Predica, calibrer un rachat partiel annuel sur l’abattement 4 600 / 9 200 € sort les gains en franchise d’IR. Sur le contrat en ligne, vous captez le différentiel de frais sur les flux futurs.

Profil 3, patrimoine > 150 k€ ou banque privée. Les frais d’entrée sont négociables (1-2 % fréquent au-delà de 50 000 € de dossier, voire 0 % sur les versements programmés en banque privée), et un transfert Pacte vers Confluence ou Oriance ouvre une architecture plus large si le catalogue UC reste limitant. Au-delà de 500 k€, l’AV luxembourgeoise apporte une couche complémentaire (tickets typiques 125 k€ One Life / La Baloise / Vitis Life, 250 k€ Generali ou Allianz Luxembourg, 300 k€ AXA Luxembourg, à reconfirmer au cas par cas). Pour la gestion pilotée digitale, Yomoni et Nalo restent les comparables des mandats agence, et Ramify se positionne plutôt comme alternative multi-produits.

Note de Tom

j’ai testé la plupart des banques privées de la place, et ce qui ressort, c’est qu’il faut les mettre systématiquement en concurrence. Aucune ne propose spontanément ses meilleures conditions ; sur les frais d’entrée d’une AV agence, descendre de 2,5 % à 1 % n’a rien d’exceptionnel quand on présente une grille comparative et un dossier consistant.

Tableau : cas pratiques — recommandation selon profil

| Profil | Action recommandée | Outil ou contrat | Point de vigilance |

|---|---|---|---|

| Jeune actif, < 30 ans, 5 000 € versé, < 8 ans | Rachat puis migration | Linxea Avenir 2, Boursorama Vie | Coût fiscal faible, antériorité quasi nulle à céder |

| Cadre 45 ans, 80 000 € sur Floriane 1, 12 ans | Conserver + moderniser | Transfert Pacte → Floriane 2, Confluence ou Oriance | Préserver antériorité, accéder à UC élargies |

| Retraité 68 ans, 200 000 € sur Prédissime 9, 15 ans | Conserver + rachats fractionnés | Rachat annuel calibré sur abattement 9 200 € (couple) | Anticiper le pivot 70 ans pour les versements |

| Cadre dirigeant 55 ans, 500 000 € sur Confluence, 10 ans | Conserver + diversifier | AV luxembourgeoise en complément (tickets 125-300 k€) | Ne pas toucher au contrat Predica antérieur |

Données à jour — mai 2026.

Tout cela tient en une phrase. Conservez les contrats à antériorité fiscale forte, négociez les frais sur les versements significatifs en agence, et basculez les flux futurs sur un contrat en ligne dès que l’écart de frais devient mécaniquement coûteux. Le détail des conditions de souscription est dans souscrire une assurance vie en ligne.

Conclusion

L’assurance vie Crédit Agricole en 2026, c’est un fonds en euros Predica autour de 2,15 % brut quand le marché en ligne se situe plutôt à 2,70 %. L’écart n’est pas anodin, puisque sur dix ans, il représente plusieurs milliers d’euros par tranche de 100 000 € placés, et il se creuse encore une fois que l’on intègre les frais sur versement de la grille agence et les frais de gestion qui rabotent le rendement net. La fiscalité reste l’atout du contrat, avec des prélèvements sociaux à 17,2 % (contre 18,6 % sur le CAT ou le PEA), un abattement annuel après huit ans et une clause bénéficiaire utile pour la transmission, mais ce socle s’applique à n’importe quel contrat français, pas spécifiquement à Predica.

Dans la pratique, trois profils ressortent. L’épargnant en phase d’accumulation a presque toujours intérêt à migrer vers Linxea Spirit 2 ou BoursoVie pour récupérer 50 à 70 points de base. Le détenteur d’un contrat ouvert avant 2010, avec une antériorité fiscale précieuse, gagne le plus souvent à le conserver et à optimiser ses arbitrages internes. Le client banque privée Indosuez dispose d’une grille négociée qui justifie de rester, à condition d’avoir réellement obtenu cette grille par écrit. Sans ce papier signé, le bénéfice du doute ne joue pas en votre faveur.

Pour aller plus loin, le guide assurance vie resitue le contrat dans une stratégie patrimoniale globale, l’arbitrage assurance vie détaille comment réallouer un contrat sans casser l’antériorité, et le comparatif des gestions pilotées compare frais et performances nettes des principaux acteurs.

FAQ

Quel rendement a servi l’assurance vie Crédit Agricole en 2026 ?

Sur l’exercice 2025 publié en janvier 2026, le rendement dépend strictement du contrat Predica détenu. Prédissime 9 série 2 affiche 2,15 % en base (jusqu’à 2,95 % avec au moins 50 % d’UC), la gamme Floriane se situe entre 2,55 % et 3,35 %, et Confluence monte jusqu’à 4,35 % maximum documenté avec bonus encours et UC. Pour mettre ces chiffres en perspective, le taux moyen marché FFA 2025 s’établit à 2,60 %. Le contrat vitrine grand public sort donc 45 points de base sous la moyenne, tandis que Floriane reste en parité.

Quels sont les frais d’une assurance vie Crédit Agricole ?

Sur Floriane 2, les frais d’entrée atteignent jusqu’à 2,5 % par versement (notice CA Alsace Vosges 2026), nettement sous les 4,5 % parfois cités sur la gamme agence. Les frais de gestion sur le fonds en euros s’échelonnent de 0,80 % (Premium) à 1 % (Access), ceux sur unités de compte s’élèvent à 0,96 %, et les arbitrages sont facturés 0,50 % en agence — gratuits dans le cadre des mandats. Une analyse complète des frais en assurance vie permet de comparer ce barème poste par poste avec les contrats en ligne. À retenir : ces frais d’entrée sont négociables sur dossier patrimonial significatif.

Quel écart de capital sur 20 ans entre Crédit Agricole et un contrat en ligne ?

Pour un versement initial de 20 000 € à 2,5 % brut, Floriane 2 (frais d’entrée 2,5 %, gestion 0,90 %) restitue environ 28 540 € à 20 ans, contre 30 600 € chez Linxea Avenir 2 (frais d’entrée 0 %, gestion 0,60 %), soit un écart de 2 060 € (-3,5 % du capital). Les 2,5 % d’entrée coûtent 500 € jamais récupérés, et l’écart de gestion de 0,30 pt/an cumule environ 1 500 € sur 20 ans. Si les frais d’entrée grimpent à 4,5 %, l’écart dépasse 3 000 €.

Quelle est la fiscalité d’une assurance vie Crédit Agricole après 8 ans en 2026 ?

Avant 8 ans, les gains rachetés sont taxés au PFU 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux), sans abattement. À partir de 8 ans, sur la fraction de primes inférieure à 150 000 €, l’imposition tombe à 24,7 % global (PFL 7,5 % + PS 17,2 %), après abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) imputable sur l’IR uniquement. L’assurance vie conserve l’exception PS à 17,2 % en 2026, alors que CTO, PEA et LMNP basculent à 18,6 % (LFSS 2026). Notre guide dédié à la fiscalité des retraits détaille la mécanique du seuil 150 000 €.

Comment se transmet une assurance vie Crédit Agricole en cas de décès ?

Les primes versées avant 70 ans relèvent de l’article 990 I du CGI : abattement de 152 500 € par bénéficiaire, puis taxation à 20 % jusqu’à 700 000 € et 31,25 % au-delà. Les primes versées après 70 ans relèvent de l’article 757 B : abattement global de 30 500 € sur les primes (tous bénéficiaires confondus), les gains restant totalement exonérés. Le conjoint ou partenaire PACS bénéficiaire est exonéré sans plafond (loi TEPA 2007). Pour les clauses bénéficiaires démembrées ou à options, passer par un notaire reste préférable à la rédaction par défaut en agence.

Peut-on transférer son contrat Crédit Agricole vers Boursorama ou Linxea sans perdre l’antériorité ?

Non. Les transferts Fourgous (loi 2005-842) et Pacte (loi 2019-486, art. 72) sont strictement intra-assureur : un client Predica peut transférer Floriane 1 vers Floriane 2, Confluence ou Oriance, mais pas vers Linxea ou Boursorama Vie en conservant les 8 ans d’antériorité. Toute migration externe implique donc un rachat-réouverture, qui fait repartir l’horloge fiscale à zéro. Notre guide sur le transfert d’assurance vie loi Pacte détaille les conditions et le plafond de frais (5 % pour les contrats de moins de 10 ans, 0 % au-delà).

Qu’est-ce que le contrat Oriance lancé par Crédit Agricole en 2026 ?

Oriance est le nouveau contrat d’assurance vie lancé par Crédit Agricole Assurances et Predica le 23 février 2026 (source Tribune-Assurance Option Finance, 26 février 2026), positionné comme la réponse Predica à la pression concurrentielle des contrats en ligne. Les frais sur versement vont de 0 % à 1 % selon période, et les frais de gestion s’établissent à 0,80 %. Il s’agit donc d’un contrat plus compétitif que Floriane 2, sans atteindre toutefois la grille des acteurs purement en ligne.

Le catalogue d’unités de compte Crédit Agricole est-il vraiment plus pauvre qu’en ligne ?

Oui, structurellement. Floriane 2 propose environ 160 UC, principalement Amundi et CPR Asset Management, avec seulement 2 SCPI (Amundi Delta Capital Santé et Épargne Pierre Europe) et aucun ETF type MSCI World. Linxea Avenir 2 affiche 500+ UC dont 30+ ETF, Boursorama Vie environ 400 UC, et Lucya Cardif 2 300 UC. L’architecture fermée Predica privilégie les rétrocessions intra-groupe, transparentes dans les DIC PRIIPS mais peu mises en avant en agence.

Faut-il garder son contrat Crédit Agricole ou ouvrir un contrat en ligne en 2026 ?

La réponse dépend du profil. Pour un épargnant en phase d’accumulation sans antériorité, ouvrir directement chez Linxea Avenir 2, Boursorama Vie ou Fortuneo Vie évite 3 à 5 % d’écart cumulé de frais sur 20 ans. Pour un client disposant de plus de 8 ans d’antériorité chez Predica, la stratégie « double contrat » est généralement préférable : conserver l’ancien contrat pour préserver le bénéfice fiscal, et ouvrir un contrat en ligne en parallèle pour les nouveaux versements. Pour un patrimoine supérieur à 150 000 € ou en banque privée, la négociation des frais à 1-2 % d’entrée et le transfert Pacte vers Confluence ou Oriance méritent d’être étudiés avant toute décision.