Dernière mise à jour : mai 2026

Vous avez ouvert votre PEA Crédit Agricole en agence il y a quelques années, et au moment de regarder l’extrait tarifaire 2026 de votre Caisse Régionale, le doute s’installe. Entre la grille de courtage par palier, les droits de garde annuels et les frais d’inactivité, le coût total n’est jamais affiché clairement quelque part. Pendant ce temps, les comparatifs en ligne mettent en avant BoursoBank ou Fortuneo, qui ne facturent aucun droit de garde sur le PEA, et la question d’un transfert revient sur la table. Depuis le 1ᵉʳ janvier 2026, la LFSS a relevé la CSG de 1,4 point et porté les prélèvements sociaux à 18,6 % sur les retraits PEA après 5 ans, sans que la majorité des pages Crédit Agricole et des comparateurs n’aient encore actualisé leurs simulations, ce qui fausse le calcul du net en poche.

Dans ce guide, on chiffre poste par poste les frais PEA Crédit Agricole en 2026, du courtage aux droits de garde, et on confronte la facture à celle de BoursoBank et Fortuneo. Vous y trouverez aussi le verdict par profil pour décider en quelques minutes s’il faut garder son PEA en agence ou le transférer sans perdre son antériorité fiscale.

1. Le PEA Crédit Agricole en 2026 : comment il fonctionne et ce que dit la fiscalité

Avant de chiffrer le surcoût et d’arbitrer un éventuel transfert, il faut s’entendre sur ce que recouvre vraiment l’enveloppe ouverte en agence et sur la fiscalité qui s’y applique en 2026. Trois acquis suffisent pour la suite, à savoir la nature exacte du PEA chez Crédit Agricole (avec la nuance des 39 Caisses Régionales), les deux modes de gestion proposés, et le régime fiscal au retrait après la mise à jour de la LFSS 2026. On part du plus accessible, l’enveloppe, pour arriver au plus technique, la fiscalité actualisée.

1.1 PEA Crédit Agricole : enveloppe, ouverture en agence et 39 Caisses Régionales

Le PEA Crédit Agricole est avant tout un Plan d’Épargne en Actions, c’est-à-dire une enveloppe fiscale française qui regroupe deux comptes liés, un compte espèces et un compte-titres, sur lesquels vous logez des actions européennes et des fonds éligibles. L’ouverture se fait majoritairement en agence, avec prise de rendez-vous, un parcours digital partiel selon la Caisse Régionale, et le plus souvent une finalisation physique pour la signature. Le plafond de versements est de 150 000 € depuis la loi PACTE de 2019, avec la règle classique d’un PEA par personne et deux maximum par foyer fiscal, et un cumul possible avec le PEA-PME dans la limite globale de 225 000 €.

Là où la lecture des comparatifs devient trompeuse, c’est que « le » PEA Crédit Agricole n’existe pas vraiment en tant que produit unique. Le socle est conçu par Crédit Agricole S.A. et géré côté actifs par Amundi Asset Management, mais la distribution passe par 39 Caisses Régionales autonomes, soit autant de grilles tarifaires distinctes sur certains postes, principalement les droits de garde, la tenue de compte et les frais d’inactivité. Une CA Île-de-France et une CA Sud Rhône-Alpes peuvent afficher des écarts de plusieurs dizaines d’euros par an sur des opérations identiques. L’astuce de base est simple, seul l’extrait standard des tarifs particuliers de votre propre Caisse chiffre votre situation réelle. Pour replacer le PEA dans une stratégie d’épargne plus large, notre guide PEA 2026 sur le plafond, la fiscalité et la stratégie complète utilement cette lecture.

1.2 PEA libre ou Mandat PEA Sélection : comment piloter son PEA chez CA

Une fois le PEA ouvert, deux modes de pilotage coexistent chez Crédit Agricole, avec des conséquences très différentes sur le niveau de frais. Le PEA libre est le format par défaut. Vous passez vos ordres vous-même via CA Invest Store (anciennement E-Bourse, puis Investore Intégrale), accessible depuis votre espace client Crédit Agricole, avec une authentification DSP2 par code SécuriPass à 4 chiffres validé dans l’application Ma Banque (et un repli par OTP SMS en cas d’indisponibilité). Vous payez alors le courtage à l’acte et les droits de garde annuels, point à la ligne.

Le Mandat PEA Sélection est l’option de gestion déléguée. Trois orientations sont proposées en 2026, toutes pilotées par Amundi (Sélection, Amundi Investissement, et Amundi Investissement Engagé en version ISR), avec un ticket d’entrée de 1 000 € et des frais de gestion sous mandat de 0,25 %/an pour Sélection ou 0,30 %/an pour les mandats Amundi. Le piège classique, c’est qu’on regarde ce chiffre seul, alors qu’il s’ajoute aux frais courants des fonds sous-jacents, qui oscillent en général entre 0,5 % et 1,5 %/an. Le coût total d’un PEA en mandat peut donc grimper de 0,75 % à 1,80 % par an avant rendement, à comparer aux ~0,25 %/an d’un ETF monde large type Amundi DCAM en gestion libre. Cette logique de cumul des couches de frais se retrouve quasiment à l’identique sur les contrats d’épargne, comme nous l’avons décortiquée dans notre comparatif gestion libre vs gestion pilotée en assurance-vie.

1.3 Fiscalité PEA 2026 : ce qui change avec la LFSS et pourquoi 17,2 % ne tient plus

Le mécanisme fiscal du PEA repose sur une idée simple, qui n’a pas changé. Tant que vous ne sortez pas d’argent, plus-values, dividendes et coupons restent capitalisés dans l’enveloppe sans aucune imposition annuelle. C’est cette absence de frottement fiscal qui fait toute la puissance du PEA sur 10, 20 ou 30 ans, et c’est aussi ce qui rend chaque euro de frais annuel particulièrement coûteux à long terme. La fiscalité, elle, intervient uniquement au moment du retrait, et c’est là que la LFSS 2026 a rebattu les cartes.

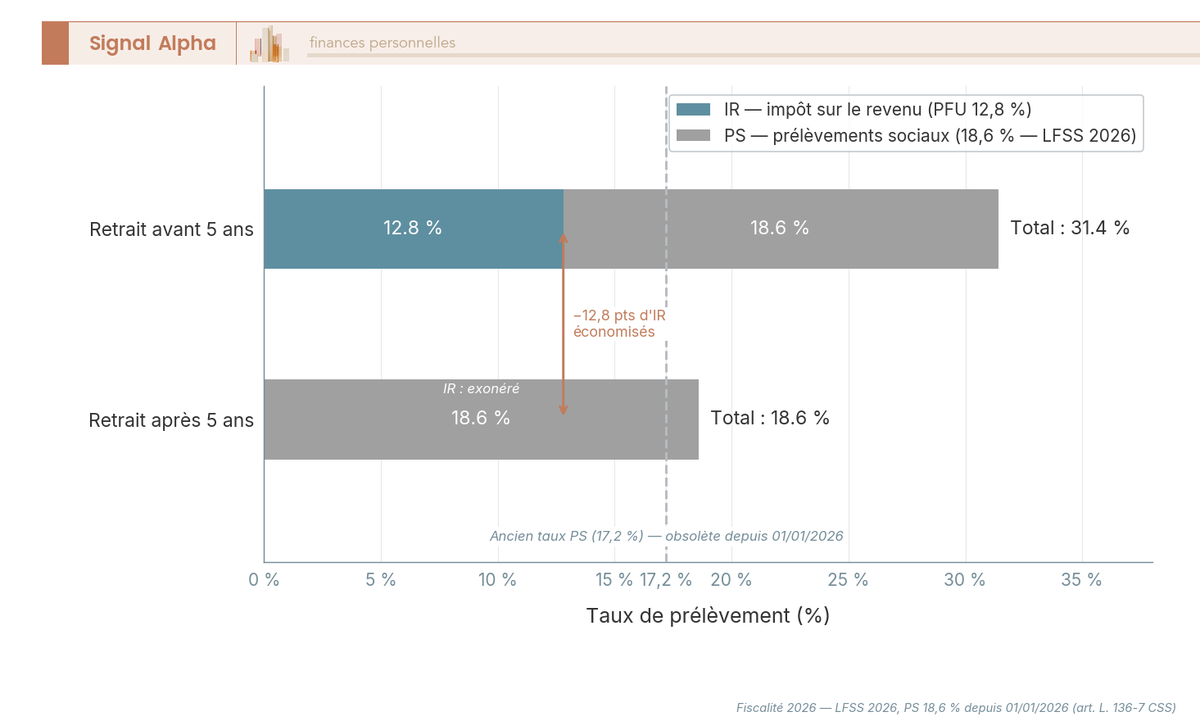

Avant 5 ans d’ancienneté, le retrait reste lourdement taxé et entraîne en général la clôture du plan, avec application du PFU à 31,4 % (IR 12,8 % + PS 18,6 %), sauf pour quelques cas dérogatoires limitativement énumérés au BOI-RPPM-RCM-40-50 (licenciement, retraite anticipée, invalidité 2/3, création ou reprise d’entreprise, liquidation judiciaire, décès). Après 5 ans, l’enveloppe bascule dans son régime de croisière, qui est le vrai sujet pour la quasi-totalité des détenteurs, avec exonération totale d’IR, prélèvements sociaux dus seuls, et retraits partiels autorisés sans clôture grâce à la loi PACTE.

La nuance critique pour 2026, celle que la moitié des pages CA et des comparateurs n’a pas encore intégrée, concerne les prélèvements sociaux. La LFSS 2026 a relevé la CSG de +1,4 point (la CSG passant à 10,6 %), ce qui porte mécaniquement le total des PS sur revenus de placement de 17,2 % à 18,6 %. Le PEA ne figure pas dans la liste très courte des produits restés à 17,2 %, il subit donc la hausse comme n’importe quel autre revenu de capitaux mobiliers. En pratique, toute simulation ou calculatrice qui affiche encore 17,2 % de PS sur PEA en 2026 sous-estime mécaniquement le prélèvement net d’environ 1,4 point. Sur une plus-value de 30 000 €, ce sont 420 € qui passent à la trappe dans le calcul du net. À retenir aussi pour la transmission, au décès du titulaire le PEA est automatiquement clôturé, les plus-values latentes sont exonérées d’IR mais restent soumises aux 18,6 % de PS, et il n’existe aucun abattement de type assurance-vie (l’article 990 I CGI ne s’applique pas).

| Situation au moment du retrait | IR | PS | Total |

|---|---|---|---|

| Retrait avant 5 ans (hors cas dérogatoires) | 12,8 % | 18,6 % | 31,4 % (PFU) |

| Retrait après 5 ans | exonéré | 18,6 % | 18,6 % |

| Retrait après 5 ans, cas dérogatoires (décès, invalidité, etc.) | exonéré | 18,6 % | 18,6 % |

Données à jour — mai 2026.

Autrement dit, l’enjeu fiscal sur PEA en 2026 se résume à deux chiffres et un seuil, à savoir passer le cap des 5 ans pour économiser les 12,8 points d’IR, et intégrer dans toutes vos projections un taux de PS à 18,6 %, pas à 17,2 %.

2. Combien coûte vraiment un PEA Crédit Agricole en 2026 ?

L’enveloppe est désormais claire, la fiscalité aussi. Le rendement brut d’un PEA ne dépend que des actifs détenus, jamais du distributeur, et tout l’écart entre un PEA en agence et un PEA en ligne va donc se jouer sur ce que prélève la maison qui héberge le plan. On part de la grille de courtage poste par poste pour arriver au coût annuel total d’un portefeuille type, en passant par les droits de garde, le vrai différenciateur silencieux du PEA bancaire.

2.1 Grille de courtage 2026 par palier : ce que vous payez à chaque ordre

Le courtage d’un PEA CA fonctionne par paliers. Plus le montant de l’ordre est élevé, plus le taux appliqué baisse, mais avec un minimum forfaitaire qui rend les petits ordres particulièrement coûteux en relatif. La grille indicative 2026 se présente comme suit, avec des variantes d’une Caisse à l’autre.

| Tranche d’ordre (en €) | Taux de courtage 2026 (indicatif) | Minimum par ordre |

|---|---|---|

| ≤ 500 € | ~1,00 % | ~5 € à 10 € selon Caisse |

| 500 € à 1 500 € | ~0,90 % à 0,99 % | n/a |

| 1 500 € à 5 000 € | ~0,80 % | n/a |

| 5 000 € à 15 000 € | ~0,55 % à 0,65 % | n/a |

| > 15 000 € | ~0,40 % à 0,50 % dégressif | n/a |

Données à jour — mai 2026.

L’exemple chiffré de CA Île-de-France en avril 2026 illustre à quel point la grille peut différer d’une Caisse à l’autre, avec 0,99 % jusqu’à 1 100 € d’ordre puis seulement 0,09 % au-delà. Un ordre de 1 000 € coûte donc ~9,90 €, alors qu’un ordre de 5 000 € passe à ~14,40 € seulement. À cela s’ajoutent dans la plupart des Caisses des frais de bourse fixes d’environ 0,38 € par opération, et une majoration significative pour les ordres passés par téléphone ou en agence. La conséquence pratique est simple, dans une phase d’attente avant transfert, mieux vaut souvent passer un seul ordre de 5 000 € que cinq ordres de 1 000 €, parce que vous atteignez les tranches dégressives au lieu de subir le palier initial à 0,99 %. Pour replacer cette grille dans le marché, notre dossier courtier bourse 2026 sur les frais cachés et les plateformes décryptés donne une vision agrégée des courtiers en ligne.

2.2 Droits de garde, frais accessoires et coût annuel total : 300 à 360 €/an

Le poste qui creuse vraiment l’écart avec les PEA en ligne, ce ne sont pas les commissions d’ordres, ce sont les droits de garde annuels. Le mode de calcul à plusieurs composantes pénalise particulièrement les portefeuilles diversifiés. En pratique, les droits de garde Crédit Agricole combinent quatre éléments, à savoir un taux annuel de ~0,30 % à 0,40 % de la valeur du portefeuille TTC, un forfait additionnel de 3 € à 6 € par ligne et par an, un minimum annuel par compte de 20-30 €, et un plafond annuel de 100 à 650 € selon la Caisse. Sur un portefeuille de 30 000 € diversifié sur 10 lignes, on aboutit typiquement à 100-180 €/an de droits de garde côté Crédit Agricole, contre 0 € chez BoursoBank et chez Fortuneo qui ont supprimé ce poste de leur grille PEA. C’est le point de friction principal du PEA bancaire en 2026, et il ne se voit nulle part au moment de l’ouverture.

S’ajoutent quelques frais accessoires qu’il faut intégrer dans la facture annuelle. Les frais d’inactivité peuvent monter jusqu’à 30 €/an chez certaines Caisses (CA Île-de-France notamment) si aucun ordre n’est passé sur l’année, les opérations sur titres (OST) sont facturées 5 à 15 € par opération (encaissement de coupons étrangers, regroupements d’actions, attributions), et les frais de transfert sortant sont strictement plafonnés par la loi PACTE à 15 €/ligne pour les titres cotés, 50 €/ligne pour les non cotés, dans la limite de 150 € au total. En agrégeant l’ensemble pour un profil type (portefeuille 30 000 €, 10 lignes, 12 ordres par an de 1 500 €), le total annuel chez Crédit Agricole s’établit dans une fourchette de 300 à 360 €/an.

| Poste | Estimation annuelle 2026 |

|---|---|

| Courtage (12 × ~13,50 €) | ~160 € |

| Droits de garde | ~120 € à 180 € |

| Frais OST (2 par an) | ~20 € |

| Total annuel | ~300 € à 360 € |

Données à jour — mai 2026.

En résumé, un PEA Crédit Agricole standard pour un investisseur modérément actif tourne autour de 300 à 360 €/an de frais de tenue, à comparer aux quelques dizaines d’euros d’un PEA en ligne sur le même portefeuille. Cette fourchette varie selon la Caisse Régionale, le nombre de lignes et l’intensité de l’activité, mais elle constitue un point d’ancrage chiffré utile là où la page tarifs publique de chaque Caisse ne donne jamais le coût total agrégé. Sur le même registre, notre analyse PEA Caisse d’Épargne 2026 sur les profils qui ont intérêt à le conserver applique la même grille de lecture à l’autre grand acteur bancaire de proximité.

3. Univers d’ordres, plateforme et comparatif vs PEA en ligne

Avec ces 300 à 360 €/an de frais de tenue désormais chiffrés, le PEA Crédit Agricole tient son ordre de grandeur côté coût. Il reste à confronter cette structure aux deux PEA en ligne grand public, BoursoBank et Fortuneo, et à voir ce que la plateforme CA Invest Store offre vraiment au-delà du prix. Vous allez voir comment on passe de l’univers d’ordres au capital terminal sur 20 à 30 ans, en passant par le comparatif tarifaire des trois acteurs.

3.1 Univers d’ordres PEA-éligible et plateforme CA Invest Store en 2026

L’univers accessible via CA Invest Store reste cadré par l’article L. 221-31 du Code monétaire et financier, comme chez tout distributeur de PEA. Vous y trouvez les actions Euronext (Paris, Amsterdam, Bruxelles, Lisbonne) éligibles PEA, certaines actions de places européennes hors Euronext (Xetra, Borsa Italiana, BME, SIX) sous réserve d’éligibilité, les ETF PEA-éligibles principalement issus de la gamme Amundi (incluant l’ex-Lyxor post-fusion 2024) et BNP Easy, les OPCVM Amundi PEA-éligibles, ainsi que les obligations convertibles éligibles. La sélection ETF reste plus restreinte que chez un courtier en ligne, et le référencement de nouveaux véhicules accuse parfois plusieurs mois de retard côté Caisses Régionales.

Le repère pratique pour la brique monde, c’est l’ETF Amundi PEA Monde (MSCI World) UCITS ETF Acc, ISIN FR001400U5Q4, ticker DCAM, successeur de la gamme historique CW8 post-fusion Amundi/Lyxor, référencé chez la plupart des Caisses en 2026. Pour bâtir une allocation passive autour de cet ETF, notre guide ETF pour comprendre, comparer et investir pas à pas donne le cadre complet.

Sur la plateforme, CA Invest Store propose les types d’ordres classiques (marché, cours limité, seuil de déclenchement, plage de déclenchement, meilleure limite) avec validité jour ou à révocation plafonnée à quelques semaines. Les ordres conditionnels avancés (OCO, ordres liés multi-étapes) ne sont pas accessibles sur Invest Store grand public. L’ergonomie web et mobile a été modernisée par étapes sans rattraper la fluidité de BoursoBank ou Fortuneo, et la note Trustpilot agrégée du Crédit Agricole tourne autour de 2,1 à 2,2/5 sur environ 2 600 à 3 000 avis, avec un volet PEA particulièrement critique sur les frais. Un point souvent oublié dans les comparatifs, c’est que la qualité d’exécution brute reste strictement identique entre PEA bancaire et PEA en ligne, car la best execution s’impose à tous les intermédiaires régulés depuis MiFID II (article L. 533-18 CMF). L’écart se joue intégralement sur les commissions, pas sur le prix d’exécution.

3.2 CA vs BoursoBank vs Fortuneo : grilles tarifaires 2026 et surcoût annuel chiffré

Une fois la plateforme évaluée, l’arbitrage devient strictement tarifaire. Le tableau ci-dessous synthétise les trois grilles 2026 sur les postes qui font réellement bouger la facture.

| Critère | Crédit Agricole (CA Invest Store) | BoursoBank | Fortuneo |

|---|---|---|---|

| Frais d’ouverture PEA | gratuit | gratuit | gratuit |

| Frais de tenue de compte annuels | inclus dans DDG | gratuit | gratuit |

| Droits de garde annuels | 0,30 % à 0,40 % + 3 à 6 €/ligne | 0 € | 0 € |

| Courtage ordre < 500 € (en ligne) | ~5 à 10 € min ou 0,99 % | 1,99 € (offre Découverte) | 0 € sur 1ᵉʳ ordre ≤ 500 € (Starter), puis 0,35 % |

| Courtage ordre 1 000 € | ~9 à 10 € (~0,99 %) | 0,60 % = ~6 € | ~3,50 € (offre Starter, 0,35 %) |

| Courtage ordre 5 000 € | ~32 à 40 € (palier dégressif) | ~30 € (0,60 %) | ~4,90 € (Progress) ou ~17,50 € (Starter) |

| Courtage ordre 10 000 € | ~55 à 65 € | ~60 € (0,60 %) | ~9,50 € (Trader Pro) |

| Offres premium / conditions | majoration ordre téléphone/agence | Découverte (1,99 € < 500 €), grilles supérieures selon profil | Starter / Progress / Trader Pro selon volume |

| ETF PEA-éligibles accessibles | sélection restreinte (Amundi/BNP Easy) | large gamme | large gamme |

| Frais d’inactivité | jusqu’à 30 €/an (CA IdF 2026) | 0 € | 0 € |

| Frais de clôture PEA | gratuit | gratuit | 85 € |

| Plafond frais transfert sortant (PACTE) | 15 €/ligne titres cotés, 50 €/ligne non cotés, max 150 € | idem (légal) | 15 €/ligne, max 150 € |

| Promotion transfert entrant | n/a | remboursement 2× les frais dans la limite de 3 000 € TTC | non confirmé en 2026 par source publique |

Données à jour — mai 2026.

Deux nuances sont à mentionner ici avant de se précipiter sur le moins cher. D’abord, en gestion sous mandat, BoursoBank ouvre une gestion profilée PEA dès 100 € et Fortuneo réserve sa gestion sous mandat au seul profil dynamique, là où le Crédit Agricole conserve avec le Mandat PEA Sélection l’offre la plus structurée du trio. Ensuite, Fortuneo facture 85 € à la clôture d’un PEA, à intégrer dans le calcul d’un éventuel re-transfert ultérieur.

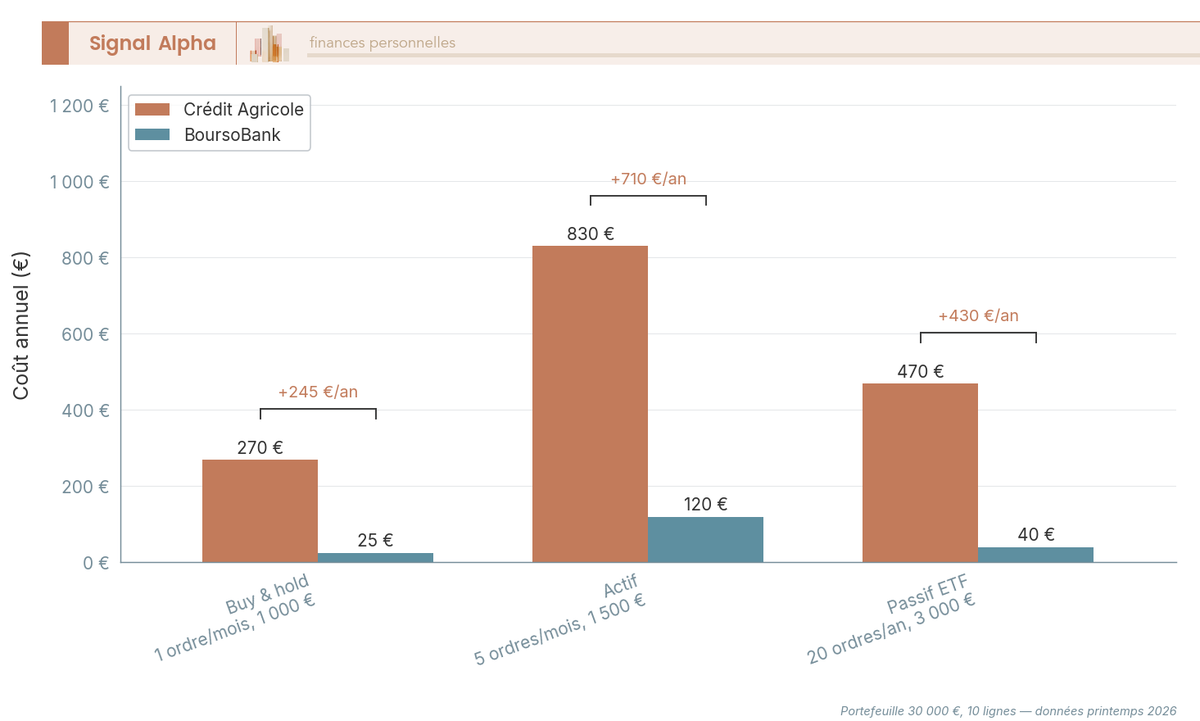

Une fois ces grilles confrontées, vous pouvez chiffrer ce que CA coûte de plus chaque année selon votre profil, hypothèse portefeuille 30 000 € et 10 lignes. Le profil buy & hold (1 ordre/mois de 1 000 €) ressort à ~245 €/an de surcoût face à BoursoBank. Le profil actif (5 ordres/mois de 1 500 €) grimpe à ~710 €/an, c’est la zone la plus douloureuse parce que les commissions s’empilent. Le profil passif ETF (20 ordres/an de 3 000 €) ressort à ~430 €/an. Le visuel ci-dessous vous permet de positionner votre cas.

Pour replacer ces écarts dans la cartographie plus large des PEA disponibles en 2026, notre comparatif PEA 2026 sur les frais, les ETF éligibles et l’ergonomie de 8 courtiers élargit la grille au-delà du trio CA / BoursoBank / Fortuneo.

3.3 Capitalisation du surcoût sur 20-30 ans : entre 8 000 € et 46 000 € de manque à gagner

Un surcoût annuel n’est qu’un acompte sur le manque à gagner réel. Dans une enveloppe pensée pour le très long terme, chaque euro non prélevé est réinvesti et capitalise au même rythme que le reste du portefeuille. On applique la formule classique FV = PMT × ((1 + r)^n − 1) / r avec un taux de réinvestissement de 5 %/an, ordre de grandeur raisonnable du rendement réel d’un PEA action sur longue période.

Les chiffres font basculer la lecture. Un surcoût de 250 €/an capitalisé sur 20 ans représente ~8 700 € de capital final perdu, et ~16 600 € sur 30 ans. Un surcoût de 430 €/an (profil passif ETF) donne ~14 900 € sur 20 ans et ~28 600 € sur 30 ans. Un surcoût de 700 €/an (profil actif) atteint ~24 300 € sur 20 ans et ~46 500 € sur 30 ans. Autrement dit, un investisseur actif qui laisse son PEA chez Crédit Agricole sans bouger pendant 30 ans abandonne près de 46 000 € de capital final.

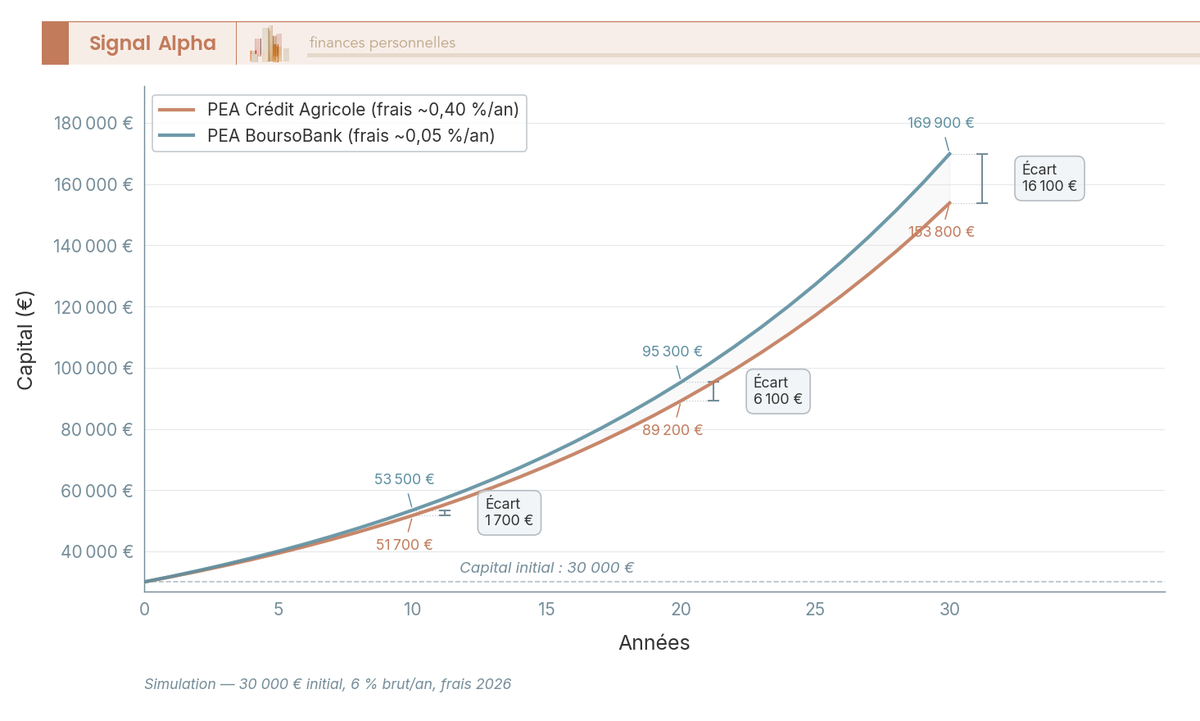

Vue autrement, en capital terminal sur 20 ans avec versement initial de 30 000 € à 6 %/an brut, un PEA Crédit Agricole finit autour de ~87 800 € net de frais, contre ~95 200 € pour un PEA BoursoBank. L’écart proche de 7 000 à 8 000 € représente environ 25 % du capital initialement versé. La courbe se creuse de façon non linéaire avec l’horizon, parce que chaque année de surcoût supplémentaire est elle-même réinvestie au taux composé.

Note de Henri

quand on étudie les biais comportementaux, on voit que les frais récurrents sont systématiquement sous-évalués par les épargnants, parce que le cerveau les traite comme un coût ponctuel et non comme un montant capitalisable. C’est exactement ce qui se passe ici, 250 €/an semblent supportables, 16 600 € de capital final perdu sur 30 ans changent radicalement la lecture.

Cette logique de capitalisation est celle qui structure une allocation long terme efficace, comme nous l’avons développée dans notre stratégie d’investissement long terme 2026 combinant PEA, AV et PER. Il ne reste qu’une question : votre propre profil justifie-t-il de passer à l’action, et si oui, comment exécuter le transfert sans perdre l’antériorité fiscale ?

4. Garder ou transférer son PEA Crédit Agricole : verdict par profil et procédure

Le verdict n’est pas binaire. À ce stade, vous avez le coût annuel de votre PEA CA et la projection capitalisée du surcoût. Il faut maintenant croiser ces chiffres avec votre profil réel, puis connaître la procédure de transfert pour ceux qui s’engagent. Vous allez voir comment on passe de l’arbre de décision en quatre profils aux cinq erreurs qui détruisent l’antériorité fiscale.

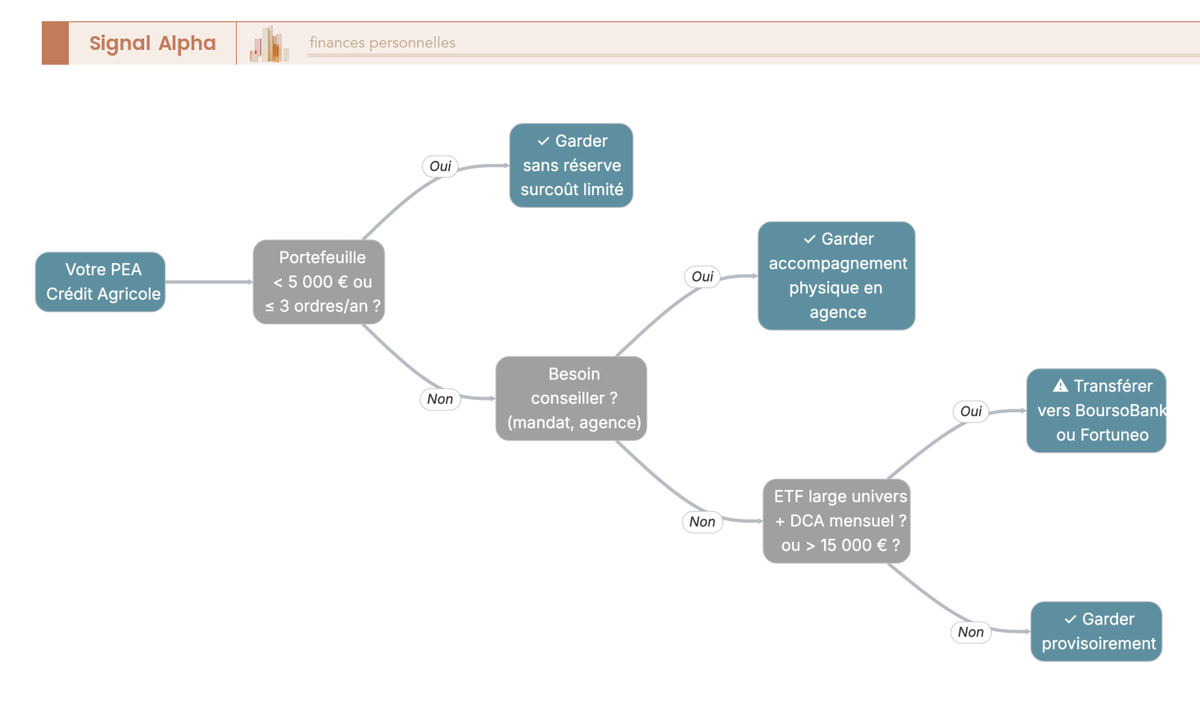

4.1 Quatre profils, quatre verdicts : l’arbre de décision en 5 questions

Quatre cas typiques se dégagent, en croisant la taille du portefeuille, la fréquence des ordres, le besoin d’accompagnement et l’univers ETF visé.

Le profil 1, garder le CA sans réserve, correspond aux portefeuilles ≤ 5 000 €, avec ≤ 3 ordres par an et aucun DCA mensuel sur ETF prévu. Le surcoût annuel reste contenu autour de 60 à 100 €, et l’inertie du transfert (4 à 8 semaines, démarches administratives) n’est pas justifiée. Ce profil englobe aussi l’investisseur qui valorise vraiment le conseiller en agence et utilise les services adossés du groupe (Mandat PEA Sélection, succession, démembrement).

Le profil 2, garder le CA provisoirement, vise les PEA récents (≤ 2 ans) en phase de stabilisation stratégique ou ceux dont l’antériorité approche les 5 ans. Le transfert est différé jusqu’à clarification, à condition de plafonner les ordres aux paliers > 5 000 € pour basculer sur les tranches dégressives plutôt que de subir le palier initial à 0,99 %.

Le profil 3, transférer (décision rationnelle), concerne les portefeuilles ≥ 15 000 à 20 000 €, avec abondement régulier (DCA mensuel ETF) et profil autonome. Le surcoût annuel CA (250 à 700 €/an) dépasse largement le coût ponctuel du transfert, qui est lui-même absorbé par la promotion BoursoBank (remboursement 2× les frais, plafond 3 000 € TTC). Un transfert facturé 150 € au plafond légal PACTE est remboursé jusqu’à 300 €, soit un bénéfice net dès la première année.

Le profil 4, transférer (urgent), correspond aux investisseurs actifs (≥ 4 ordres/mois) qui paient le surcoût maximum de 700 €/an, et aux épargnants déjà clients BoursoBank par leur compte courant ou leurs livrets, qui laissent 250 €/an passer juste par inertie. Dans les deux cas, chaque mois de report est une dépense pure.

L’arbre de décision visuel vous guide via cinq questions séquentielles (taille du portefeuille, fréquence des ordres, besoin d’accompagnement, univers ETF souhaité, seuil de surcoût acceptable) vers le profil terminal correspondant.

4.2 Procédure de transfert 4 à 8 semaines et erreurs à éviter à tout prix

Le principe pivot du transfert, c’est que le transfert direct d’un PEA d’un établissement à un autre préserve intégralement l’antériorité fiscale. La date d’ouverture chez Crédit Agricole est conservée à l’arrivée chez BoursoBank ou Fortuneo, le décompte des 5 ans n’est pas réinitialisé, et il n’y a aucun fait générateur fiscal, ni sur les plus-values latentes ni sur les dividendes capitalisés. C’est ce point qui distingue radicalement le transfert d’une clôture-réouverture, dont les conséquences sont l’inverse exact.

La procédure tient en cinq étapes, pour un délai global de 4 à 8 semaines (le délai légal d’exécution chez l’établissement de départ est d’un mois à compter de la demande complète, fixé par le décret n° 2020-95 du 5 février 2020 en application de PACTE).

- Ouverture du PEA d’accueil chez BoursoBank ou Fortuneo, avec dans la foulée une demande de transfert PEA entrant.

- Signature du mandat de transfert chez l’accueil, accompagnée du dernier relevé PEA Crédit Agricole et du RIB du compte espèces CA.

- Pilotage par le PEA d’accueil, qui transmet la demande à Crédit Agricole et coordonne le calendrier.

- Exécution côté CA, qui facture les frais légaux PACTE (15 €/ligne pour les titres cotés, 50 €/ligne pour les non cotés, plafond 150 €), transfère les titres en l’état (aucune vente, aucun fait fiscal) et transfère ou clôture le compte espèces.

- Réception chez l’accueil, avec antériorité reportée à la date d’origine et notification de fin de procédure.

L’astuce qui change la rentabilité de l’opération, c’est que la promotion BoursoBank (2× les frais remboursés, plafond 3 000 € TTC) absorbe complètement les frais ponctuels du transfert pour la quasi-totalité des cas individuels : vous payez au plus 150 €, vous êtes remboursé jusqu’à 300 €. La logique contractuelle et fiscale est analogue à celle d’un transfert assurance-vie loi PACTE, sujet que nous traitons en détail dans notre dossier transfert assurance vie loi PACTE sur la fiscalité neutre et la procédure complète.

Cinq erreurs sont répandues et détruisent l’opération ou son intérêt. À éviter à tout prix.

- Clôturer le PEA CA pour en rouvrir un autre est la pire option : vous perdez l’antériorité fiscale, et si la clôture intervient avant 5 ans, vous déclenchez le PFU à 31,4 % sur l’ensemble des gains. Il faut impérativement passer par un transfert d’établissement à établissement.

- Vendre les titres avant le transfert : le transfert se fait en titres et non en cash. Toute vente déclenche le PFU si le PEA a moins de 5 ans, et fige inutilement la fiscalité au-delà. Vous laissez vos lignes en l’état, l’établissement d’accueil les reprend telles quelles.

- Confondre transfert PEA et transfert CTO : les frais, les délais et la portée fiscale n’ont rien à voir. Le plafond légal PACTE à 150 € est strictement spécifique au PEA, un CTO ne bénéficie pas de cette protection.

- Oublier les ETF non référencés chez l’établissement d’accueil : si une ligne n’est pas exécutable côté accueil, le transfert peut bloquer sur cette ligne précise. Vérifiez en amont la liste exécutable cible, et en particulier la présence de l’Amundi DCAM FR001400U5Q4 si c’est votre brique monde.

- Confier le PEA en mandat par défaut sans avoir comparé le coût total (frais de mandat + frais courants des fonds sous-jacents, soit 0,75 % à 1,80 %/an cumulés) à une gestion libre sur un ETF monde large à ~0,25 %/an. Le réflexe « je ne sais pas, donc je délègue » peut coûter plus cher que le transfert lui-même sur 20 ans.

Conclusion

Le PEA Crédit Agricole en 2026 se résume à un arbitrage économique très facile. La tarification par paliers, les droits de garde de 0,30 à 0,40 % combinés à un forfait par ligne, et les éventuels frais d’inactivité font ressortir un coût de tenue annuel autour de 300 à 360 €, là où BoursoBank et Fortuneo facturent 0 € de droits de garde. C’est un point qu’on voit revenir très régulièrement, et capitalisé à 5 % sur 20 à 30 ans, un surcoût annuel de 250 à 700 € devient un manque à gagner de 8 000 à 46 000 € de capital final. C’est précisément ce que la plupart des simulations publiques ne montrent pas.

Deux nuances sont à mentionner ici avant de décider. D’abord, la fiscalité PEA est passée à 18,6 % de prélèvements sociaux depuis le 1ᵉʳ janvier 2026, et toute calculatrice restée à 17,2 % sous-estime mécaniquement votre prélèvement net. Ensuite, le transfert direct préserve intégralement l’antériorité fiscale, à condition de ne jamais clôturer ni vendre les titres en amont.

Pour aller plus loin, vous pouvez décortiquer les deux principales alternatives dans notre avis BoursoBank 2026 sur les tarifs PEA et notre avis Fortuneo 2026, ou élargir le cadre via notre comparatif des 8 meilleures banques en ligne 2026.

FAQ

Comment fonctionne le PEA Crédit Agricole ?

Le PEA Crédit Agricole est distribué par les 39 Caisses Régionales, chacune juridiquement autonome. Concrètement, le plan associe un compte espèces (versements, dividendes) et un compte-titres logés dans une enveloppe fiscale unique. L’ouverture se fait principalement en agence sur rendez-vous, bien que certaines Caisses proposent un parcours digital partiel. La passation d’ordres passe par CA Invest Store Web, anciennement E-Bourse. Un seul PEA par personne, deux par foyer fiscal, plafond de versements à 150 000 €.

Quels sont les frais d’un PEA au Crédit Agricole ?

Trois lignes principales : le courtage proportionnel par palier (exemple CA Île-de-France 2026 : 0,99 % jusqu’à 1 100 €, puis 0,09 % au-delà), les droits de garde annuels (environ 0,30 % à 0,40 % du portefeuille, forfait 3 à 6 € par ligne, minimum 20 à 30 €/an), et des frais accessoires (inactivité jusqu’à 30 €/an, OST 5 à 15 € par opération). Pour un portefeuille de 30 000 € avec 10 lignes et 12 ordres par an, le total annuel se situe couramment entre 300 € et 360 €. À comparer avec les courtiers en ligne qui ne facturent aucun droit de garde.

PEA Crédit Agricole ou Boursorama : quel est le vrai écart ?

L’écart se chiffre précisément selon votre profil. Sur un portefeuille de 30 000 € avec 10 lignes, le surcoût annuel CA par rapport à BoursoBank se situe entre 245 € (profil buy & hold, un ordre mensuel de 1 000 €) et 710 € (profil actif, cinq ordres de 1 500 € par mois). Capitalisé à 5 % sur 20 ans, 430 €/an d’écart représente environ 14 900 € de capital final perdu. BoursoBank rembourse en outre les frais de transfert entrant à hauteur de deux fois les frais, plafond 3 000 € TTC, ce qui absorbe le coût ponctuel du transfert pour la quasi-totalité des PEA.

Quel est le taux d’imposition d’un PEA en 2026 ?

Deux régimes selon l’ancienneté du plan. Avant 5 ans : PFU à 31,4 % (IR 12,8 % + prélèvements sociaux 18,6 %) sur les gains réalisés lors du retrait. Après 5 ans : l’IR est exonéré, mais les PS à 18,6 % restent dus. Le PEA ne fait pas partie des exceptions à 17,2 % : la hausse de la CSG introduite par la LFSS 2026 lui est applicable comme à tout revenu de placement mobilier. Les pages et comparateurs qui affichent encore 17,2 % sur PEA datent d’avant le 1er janvier 2026.

Quel rendement peut-on attendre d’un PEA au Crédit Agricole ?

Le rendement brut dépend exclusivement des actifs détenus, pas du distributeur. Un PEA Crédit Agricole investi sur l’ETF Amundi PEA Monde MSCI World (ISIN FR001400U5Q4, ticker DCAM) délivrera la même performance brute qu’un PEA BoursoBank sur le même ETF. La différence se joue sur les frais ponctionnés par l’enveloppe. Sur 20 ans à 6 % brut annuel, avec un capital initial de 30 000 €, l’écart de frais représente environ 7 000 à 8 000 € de capital final selon les simulations, soit la différence entre 87 800 € chez CA et 95 200 € chez BoursoBank.

Peut-on transférer son PEA du Crédit Agricole vers un autre établissement sans perdre l’ancienneté fiscale ?

Oui, et c’est la seule option à envisager si vous souhaitez changer de courtier. Le transfert direct entre établissements préserve intégralement la date d’ouverture : le décompte des cinq ans n’est pas réinitialisé, il n’y a aucun fait générateur fiscal. Les frais de transfert sont plafonnés par la loi PACTE à 15 € par ligne de titres cotés et 150 € au total. Clôturer pour rouvrir ailleurs est la pire option : perte de l’antériorité garantie, et imposition éventuelle si le plan n’a pas encore cinq ans. Vérifiez que les ETF détenus sont référencés chez l’établissement d’accueil avant de lancer la procédure.