Dernière mise à jour : mai 2026

Vous avez rempli votre Livret A à 22 950 €, votre LDDS à 12 000 €, et, si vous y aviez droit, votre LEP à 10 000 €. Au total, près de 45 000 € d’épargne défiscalisée bien casée, rémunérée respectivement à 1,50 %, 1,50 % et 2,50 %. Et maintenant, que faire des liquidités qui dépassent ? Les cas que l’on voit le plus souvent, c’est l’épargnant qui accepte par défaut ce que sa banque lui propose au guichet, sans vraiment prendre le temps de comparer. Si vous êtes client du Crédit Mutuel, cette proposition s’appelle généralement le compte sur livret Crédit Mutuel, un livret bancaire non réglementé dont le taux est fixé librement par la banque.

Le contexte 2026 change la donne, et beaucoup d’épargnants ne l’ont pas encore intégré. La LFSS 2026 a relevé les prélèvements sociaux sur les revenus du capital à 18,6 %, ce qui porte le PFU à 31,4 % au total (12,8 % d’impôt sur le revenu + 18,6 % de PS). Conséquence pratique : sur un livret bancaire fiscalisé comme le CSL, le multiplicateur net tombe à 0,686. Autrement dit, un taux affiché à 1,00 % brut ne laisse que 0,686 % net en poche. C’est nettement moins bien que les 1,50 % nets garantis par le Livret A, et il faut un brut autour de 2,19 % pour seulement égaler ce dernier. Un point que beaucoup d’épargnants sous-estiment au moment de signer.

Voici ce que nous allons décortiquer dans cet article : comment le compte sur livret du Crédit Mutuel se positionne réellement (taux pratiqués, fiscalité PFU, différences avec le Livret Bleu Crédit Mutuel qui reste réglementé et défiscalisé, comparaison avec les super-livrets en ligne), et surtout où ce produit a effectivement sa place dans un plan d’épargne 2026, ou pas.

1. Compte sur livret Crédit Mutuel : un livret bancaire fiscalisé sans plafond légal

1.1 Qu’est-ce qu’un livret bancaire non réglementé

Un livret bancaire non réglementé, dans la nomenclature du BOFiP (BOI-RPPM-RCM-10-10-40), c’est un compte d’épargne dont les paramètres ne sont pas fixés par l’État. C’est exactement le cadre dans lequel s’inscrit le compte sur livret crédit mutuel. La banque définit librement le taux, peut le faire évoluer à la baisse comme à la hausse moyennant un préavis CGV (généralement 30 jours), et les intérêts entrent dans les revenus de capitaux mobiliers soumis au PFU.

L’autre marqueur, c’est l’absence de plafond légal de dépôt. Le Code monétaire et financier n’impose aucun montant maximum sur un livret bancaire ordinaire. Subsiste uniquement un plafond commercial, défini caisse par caisse, souvent autour de 150 000 € sur le CSL générique du Crédit Mutuel. Aucun plafond légal ne bloque les versements importants, ce qui en fait techniquement une enveloppe d’attente possible pour des liquidités au-delà des plafonds réglementés.

Le reste de la mécanique est simple : versement minimum de 10 €, capital disponible à vue sans frais ni délai, et garantie FGDR à hauteur de 100 000 € par déposant et par établissement (plafond agrégé avec vos autres comptes courants et livrets bancaires logés au CM). Le CSL est conçu comme un sas pour de l’épargne en transit, pas comme un véhicule de capitalisation longue. Pour les étages réglementés qui doivent venir avant, consultez notre guide complet des livrets réglementés 2026.

1.2 Livret Bleu, LDDS, LEP, CSL : où se situe chaque produit dans la gamme CM

Le catalogue d’épargne liquide du Crédit Mutuel se découpe en deux familles que beaucoup d’épargnants confondent au guichet. D’un côté, les livrets réglementés défiscalisés dont les paramètres sont fixés par l’État. De l’autre, les livrets bancaires fiscalisés relevant du PFU 31,4 %, et c’est dans cette deuxième famille que se range le CSL.

Dans la famille réglementée, le Livret Bleu CM joue un rôle particulier. Depuis le 1ᵉʳ janvier 2009 et l’application de la loi LME 2008, c’est l’équivalent strict du Livret A pour les clients du Crédit Mutuel, avec le même taux (1,50 % en 2026), le même plafond (22 950 €), la même défiscalisation totale et la même garantie de l’État. La règle de non-cumul s’applique : un client CM détient soit un Livret Bleu soit un Livret A, jamais les deux (sauf situations historiques antérieures au 1ᵉʳ septembre 1979). Le LDDS complète à 1,50 % sur 12 000 €, et le LEP, sous condition de RFR, monte à 2,50 % sur 10 000 €.

Dans la famille bancaire fiscalisée, le Crédit Mutuel commercialise plusieurs produits sous des noms variables selon les caisses fédérales : Livret Ordinaire, Livret B, Livret Librissime, Livret Patrimoine, Livret d’Épargne pour les Autres. Tous relèvent du même cadre légal, avec un taux libre et une fiscalité PFU. Le « Livret Patrimoine CM » n’est pas un produit distinct du CSL, c’est un CSL premium repositionné commercialement, et la promo d’ouverture à environ 2,20 % brut s’adosse principalement au Livret d’Épargne pour les Autres (plafond environ 20 000 €), pas au CSL générique.

Deux confusions méritent enfin d’être levées. Le « Livret Orange » encore mentionné sur des forums n’a jamais été un produit Crédit Mutuel : c’est un ancien livret ING Direct retiré en 2022. Quant au « Super Livret CM à 4,95 % » qui circule en rumeur, il n’existe pas dans le catalogue 2026.

Tableau: Gamme livrets Crédit Mutuel

| Livret | Type | Plafond | Taux 2026 (brut) | Fiscalité |

|---|---|---|---|---|

| Livret A | Réglementé | 22 950 € | 1,50 % | Défiscalisé |

| Livret Bleu Crédit Mutuel | Réglementé (équivalent Livret A, exclusif CM) | 22 950 € | 1,50 % | Défiscalisé |

| LDDS | Réglementé | 12 000 € | 1,50 % | Défiscalisé |

| LEP | Réglementé (sous condition de revenus) | 10 000 € | 2,5 % | Défiscalisé |

| Livret Jeune | Réglementé (12–25 ans) | 1 600 € | ≥ taux Livret A | Défiscalisé |

| Compte sur Livret (CSL) CM | Non réglementé | Aucun plafond légal | Fixé par la banque, taux courant généralement inférieur à 1 %, parfois jusqu’à 0,30 % selon les caisses fédérales | PFU 31,4 % |

Données à jour — mai 2026.

Autrement dit, le CSL et le Livret Bleu ne sont pas concurrents, ils sont complémentaires. Le Livret Bleu absorbe les 22 950 € premiers, le LDDS les 12 000 € suivants, le LEP les 10 000 € si vous y êtes éligible, et le CSL n’a vocation à recevoir des fonds qu’une fois ces étages saturés. La question des parts sociales Crédit Mutuel 2026 se pose parfois en parallèle d’une stratégie épargne au CM, et mérite d’être instruite séparément.

2. Taux 2026, calcul des intérêts et fiscalité PFU 31,4 %

La gamme est désormais cartographiée et la confusion Livret Bleu / CSL est levée. Reste la question qui décide tout : combien rapporte vraiment le CSL Crédit Mutuel en 2026 une fois la mécanique calendaire intégrée et la fiscalité appliquée ? Trois étapes pour y répondre, dans cet ordre : le taux brut affiché, l’impact de la quinzaine, puis la ponction du PFU.

2.1 Taux courant et promotionnel : le CSL CM est un produit d’appel

La première surprise pour beaucoup d’épargnants, c’est le taux courant. Hors promo d’ouverture, le taux compte sur livret crédit mutuel 2026 se situe généralement sous 1 % brut, le plus souvent dans une fourchette de 0,30 % à 0,50 % selon les caisses fédérales. Il n’existe pas de grille publique unifiée à l’échelle nationale, mais les relevés croisés des comparateurs (cBanque, MoneyVox, FranceTransactions) confirment cette fourchette mois après mois.

Replacé dans le contexte 2026, ce taux est doublement perdant. Il est inférieur au Livret A à 1,50 % défiscalisé, et il est aussi inférieur à l’inflation IPCH France projetée à 1,6 % par la Banque de France (projections mars 2026). Un CSL CM à 0,40 % brut grille protège donc mal le pouvoir d’achat de votre épargne.

La promo d’ouverture est ce qui donne au CSL son intérêt ponctuel. On observe régulièrement des offres autour de 2,20 % brut sur 3 mois, principalement adossées au Livret d’Épargne pour les Autres (plafond environ 20 000 €), pas au CSL générique. Conditions classiques : argent frais (fonds non détenus au CM dans les 3 à 6 mois précédents) et versement minimum défini par la caisse.

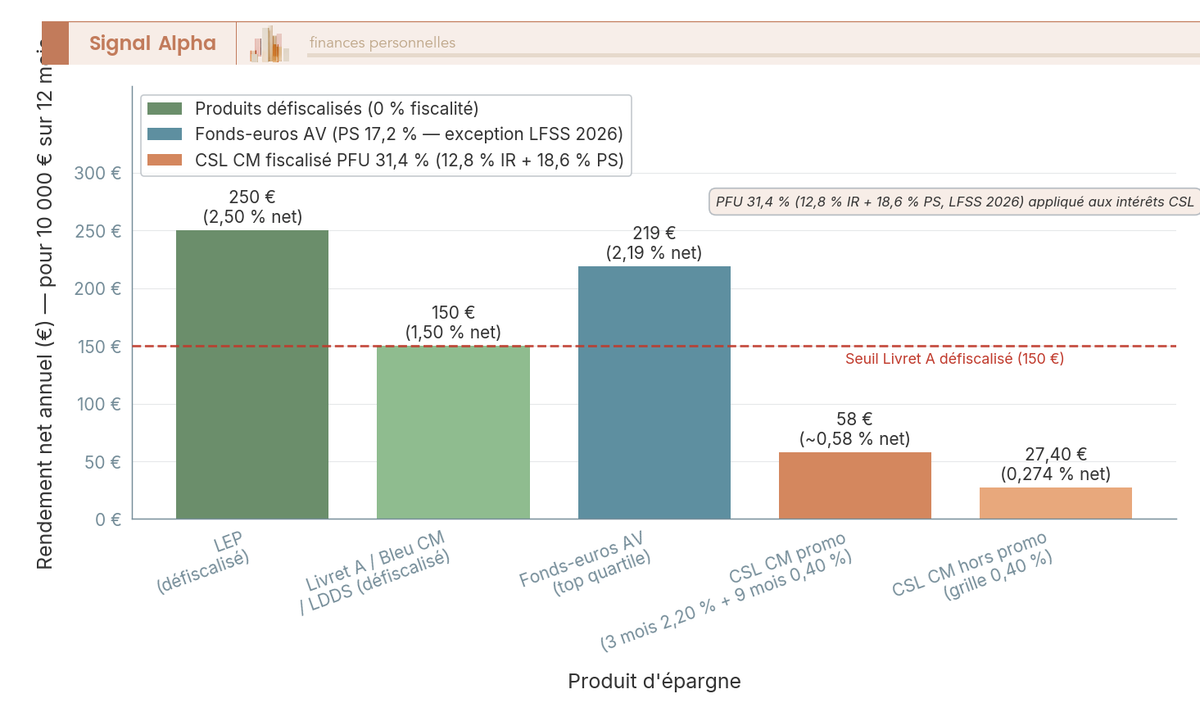

Là où il faut être vigilant, c’est sur la lecture du taux affiché. Le bon réflexe est de pondérer la promo sur 12 mois en y intégrant le retour grille. Sur 50 000 € placés à 2,20 % brut pendant 3 mois puis 0,40 % brut grille pendant 9 mois, le produit brut atteint environ 425 €, soit 291,55 € net après PFU 31,4 %, ce qui ramène le rendement compte sur livret crédit mutuel à environ 0,58 % net annualisé. La promo perd presque les trois quarts de son éclat sur l’année entière.

Pour 10 000 € placés sur une année pleine, le LEP délivre 250 € nets, le Livret Bleu 150 €, le fonds-euros AV qualité top quartile environ 219 €, contre seulement 27 € pour le CSL CM en grille courante. La démonstration fiscale arrive en section 2.3, mais cet écart vaut déjà comme premier signal d’alerte sur le positionnement du produit. Pour la réflexion d’allocation plus large, voyez notre analyse Livret A ou assurance-vie : quelle répartition selon votre profil.

2.2 Règle de la quinzaine : éviter le piège du versement mal daté

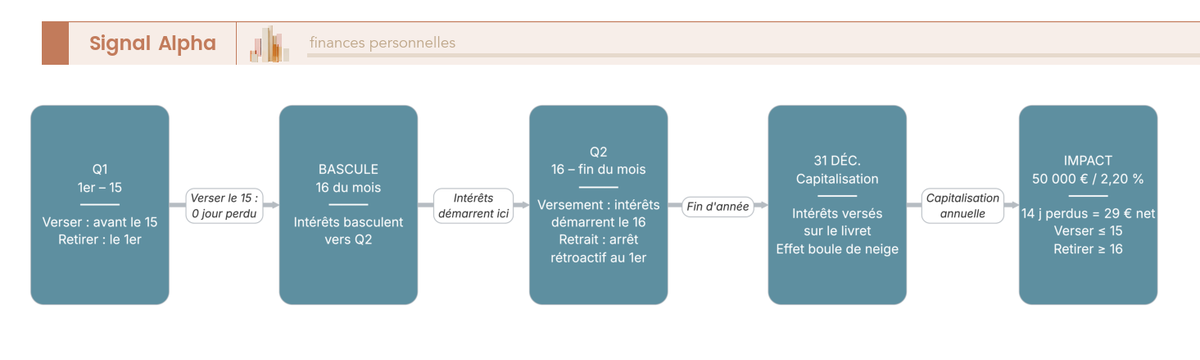

Avant de basculer sur la fiscalité, il reste un paramètre calendaire qui peut vous coûter jusqu’à 14 jours d’intérêts sur un versement mal positionné. C’est la fameuse règle de la quinzaine.

La mécanique est commune à tous les livrets bancaires et au Livret A. Les intérêts ne commencent à courir qu’à partir de la quinzaine qui suit la date de versement, et symétriquement, un retrait fait perdre les intérêts depuis la quinzaine qui précède la date de retrait. Les quinzaines courent du 1ᵉʳ au 15 du mois, puis du 16 au dernier jour du mois.

Verser le 2 du mois fait commencer la production d’intérêts au 16, soit 14 jours perdus secs. Verser le 15 fait démarrer les intérêts dès le 16, position optimale. À l’inverse, retirer le 17 efface les intérêts depuis le 16. Verser avant le 15 et avant la fin du mois ; retirer après le 1ᵉʳ et après le 16.

Sur 50 000 € en période promo à 2,20 %, 14 jours d’intérêts perdus représentent environ 42 € brut, soit 29 € net après PFU 31,4 %. Modeste à l’unité, mais systémique sur l’ensemble des déposants qui versent en début de mois sans le savoir. Les intérêts cumulés sont capitalisés au 31/12.

2.3 Du brut au net : pourquoi le PFU est à 31,4 % en 2026 (et pas 30 %)

Le timing est désormais optimisé. Reste la ponction la plus lourde, celle qui valide ou invalide vraiment une offre de CSL en 2026, c’est-à-dire le PFU version LFSS 2026. C’est elle qui transforme une promo apparente de 2,20 % brut en un net de seulement 1,51 %.

La loi de financement de la sécurité sociale 2026 (loi n° 2025-1403 du 30/12/2025, applicable aux revenus encaissés depuis le 1ᵉʳ janvier 2026) a relevé la CSG sur les revenus du capital de 9,2 % à 10,6 %. Les prélèvements sociaux totaux s’établissent désormais à 18,6 % (CSG 10,6 % + CRDS 0,5 % + prélèvement de solidarité 7,5 %). Additionnée à la flat tax IR de 12,8 %, la fiscalité totale du CSL atteint 31,4 %, et non plus 30 %. Le multiplicateur net qui en découle vaut 0,686 (= 1 − 0,314).

C’est la banque qui prélève le PFU à la source au 31/12 (BOFiP BOI-RPPM-RCM-30-20-10), avec régularisation au printemps suivant lors de la déclaration. Vous ne touchez que les intérêts nets, sans démarche particulière sauf option contraire.

Tableau: Du brut au net PFU 31,4 %

| Taux brut affiché | Net après PFU 31,4 % | Écart (en € pour 10 000 €/an) |

|---|---|---|

| 0,40 % (taux courant CSL CM bas) | 0,274 % | -12,60 € |

| 1,50 % (= taux Livret A net) | 1,029 % | -47,10 € |

| 2,00 % | 1,372 % | -62,80 € |

| 2,20 % (promo CSL CM typique 2026) | 1,509 % | -69,08 € |

| 2,50 % (BforBank 12 mois) | 1,715 % | -78,50 € |

| 3,00 % (Fortuneo 3 mois) | 2,058 % | -94,20 € |

| 4,50 % (Distingo 3 mois) | 3,087 % | -141,30 € |

| 5,10 % (Cashbee 2 mois) | 3,499 % | -160,10 € |

Taux PFU applicable aux revenus encaissés depuis le 01/01/2026 (LFSS 2026).

Autrement dit, il faut au minimum 2,19 % brut sur un livret bancaire fiscalisé pour seulement égaler le rendement net défiscalisé du Livret A à 1,50 % (le seuil découle directement de 1,50 % / 0,686). Aucune offre durable du Crédit Mutuel ne franchit ce seuil en 2026, même pendant la fenêtre promotionnelle, dès lors qu’on pondère sur 12 mois en intégrant le retour grille.

Deux options fiscales permettent de ne pas subir mécaniquement le PFU. Si le TMI du foyer est inférieur ou égal à 11 %, il peut être plus avantageux de cocher l’option barème progressif sur la déclaration N+1, option globale s’appliquant à l’ensemble des revenus de capitaux mobiliers du foyer (avec un assouplissement LFSS 2026 sur la renonciation en cours de contrôle). Au-dessus de TMI 11 %, le PFU reste presque systématiquement gagnant. Par ailleurs, les foyers dont le RFR N-2 est inférieur à 25 000 € (personne seule) ou 50 000 € (couple) peuvent demander la dispense de l’acompte 12,8 % d’IR (article 242 quater du CGI), formulaire à transmettre à la banque avant le 30 novembre N-1. Le PS 18,6 % reste prélevé dans tous les cas.

Mis bout à bout, le calcul est complet. À 0,40 % brut grille, le CSL CM rapporte environ 27,40 € nets par an pour 10 000 € placés, et même la promo à 2,20 % pondérée sur 12 mois plafonne autour de 0,58 % net annualisé. Reste à voir comment ce rendement se compare aux placements concurrents (Livret Bleu CM, super-livrets en ligne, CAT, fonds-euros assurance-vie) pour décider où placer un capital de 50 à 100 k€. La première brique de cette confrontation passe par le compte à terme 2026 : taux, durées et fiscalité PFU comparés.

3. CSL Crédit Mutuel face au Livret Bleu et aux super-livrets en ligne

Le calcul fiscal est désormais clair, et vous connaissez le seuil de 2,19 % brut pour égaler le Livret A. Mais lequel mérite vraiment vos liquidités, du Livret Bleu CM que vous détenez déjà, du CSL maison ou des super-livrets en ligne qui affichent 2 à 5 % brut en promo ? On commence par la confrontation interne au CM, la plus simple à trancher.

3.1 CSL CM vs Livret Bleu CM : la règle de saturation impose la priorité

Le Livret Bleu CM et le CSL CM ne jouent pas dans la même catégorie, même s’ils sortent de la même agence. Le Livret Bleu sert 1,50 % défiscalisé, plafonné à 22 950 €, avec la garantie de l’État. Le CSL, lui, sert un taux libre, le plus souvent sous 1 % brut hors promo, fiscalisé au PFU 31,4 %, sans plafond légal et couvert par la garantie FGDR à hauteur de 100 000 € par déposant et par établissement (un plafond agrégé avec vos autres comptes au CM, pas additif).

Pour 10 000 € laissés un an, l’écart est sec. Le Livret Bleu produit 150 € nets, le CSL en grille à 0,40 % brut produit 27 € nets. Soit 123 € de manque-à-gagner par tranche de 10 000 € mal positionnée, sans la moindre contrepartie de liquidité puisque les deux sont disponibles à vue. L’erreur classique, c’est d’ouvrir un CSL CM pour profiter d’une promo sans avoir d’abord saturé le Livret Bleu, parce que le conseiller au guichet ne le signale pas spontanément.

La règle de priorité est donc strictement hiérarchique. Saturez le Livret Bleu CM à 22 950 €, vérifiez votre éligibilité LEP et alimentez-le à 10 000 € si vous y avez droit, saturez le LDDS à 12 000 €, et seulement ensuite envisagez le CSL CM, idéalement pendant la fenêtre promotionnelle d’ouverture. Le détail des barèmes figure dans notre épargne réglementée 2026 : Livret A, LDDS et LEP comparés.

3.2 Super-livrets en ligne 2026 : ce que vaut vraiment chaque offre

Une fois la cascade interne au CM saturée, le terrain s’élargit aux super-livrets des banques en ligne, dont les promos printemps 2026 vont de 1,50 % brut permanent chez BoursoBank à 5,10 % brut chez Cashbee, avec des plafonds qui s’étalent de 50 000 € à 500 000 €.

| Acteur | Produit | Taux promo (durée) | Taux courant grille | Plafond (commercial) | Argent frais requis |

|---|---|---|---|---|---|

| Crédit Mutuel | CSL CM / livrets fiscalisés associés | ~2,20 % brut sur 3 mois pour le Livret d’Épargne pour les Autres (sur les premiers ~20 000 €, relevés FranceTransactions / MoneyVox mai 2026) ; pas de grille promo nationale unifiée pour le CSL générique | < 1 % (souvent 0,15–0,50 %) | Aucun plafond légal sur le CSL ; plafond promo très variable selon le produit associé (~20 k€ à ~150 k€ selon caisse) | Oui (3–6 mois) |

| BoursoBank (Société Générale) | Livret Bourso+ | 1,50 % brut/an | 0,30 % | Selon CGV | Oui |

| Hello bank! (BNP Paribas) | Hello+ Livret | 2,25 % brut/an pendant 12 mois, jusqu’à 50 000 € (offre valable jusqu’au 01/06/2026) | 0,30 % | 50 000 € pour la promo | Oui |

| Fortuneo (Crédit Mutuel Arkéa) | Livret+ Fortuneo | 3,00 % brut pendant 3 mois (1ʳᵉ ouverture, jusqu’à 100 000 €, offre du 01/04/2026 au 29/05/2026) | 0,15 % | 100 000 € (promo) | Oui |

| Distingo Bank (Stellantis) | Distingo | 4,50 % brut pendant 3 mois (jusqu’à 200 000 €), avec prime de 80 € pour une première ouverture (offre du 1ᵉʳ avril au 29 mai 2026) | 0,80 % | 10 000 000 € commercial | Oui |

| Cashbee | Cashbee+ | 5,10 % brut annuel pendant 2 mois (bonus de bienvenue) | 0,80 % | 150 000 € | Oui |

| Renault Bank by car | Livret Zesto | 4,00 % brut pendant 3 mois (offre du 5 janvier au 28 février 2026, prime 40 € pour nouveaux clients) | 0,50 % | 500 000 € | Oui |

| BforBank (Crédit Agricole) | Livret BforBank | 2,50 % brut pendant 12 mois (1ʳᵉ ouverture jusqu’au 2 juin 2026, sur les premiers 300 000 €) | 0,15 % | 300 000 € (promo) | Oui |

Données à jour — mai 2026.

Autrement dit, le taux affiché trompe presque toujours quand on raisonne sur 12 mois. Cashbee à 5,10 % sur 2 mois suivi de 0,80 % grille pendant 10 mois donne, après PFU 31,4 %, un rendement annualisé d’environ 1,04 % net, à peine mieux que le Livret A. Distingo à 4,50 % sur 3 mois plus 0,80 % grille sur 9 mois ressort autour de 1,18 % net annualisé hors prime de 80 €. À l’inverse, BforBank à 2,50 % pendant 12 mois pleins reste à 1,71 % net constant, seule offre dont l’horizon promo couvre l’année entière sans rupture.

Pour un capital significatif et un horizon clair supérieur à 4 mois, un super-livret en ligne l’emporte presque toujours sur le CSL CM en taux absolu. Le CSL CM ne reste pertinent que pour un client CM déjà titulaire qui veut éviter un nouveau KYC ou capter une promo courte par transfert interne instantané. Pour aller plus loin sur les acteurs et leur ergonomie, voir notre comparatif des meilleures banques en ligne 2026.

4. Placer 50 à 100 k€ post-saturation et ouvrir un CSL Crédit Mutuel

Vous avez désormais les chiffres des super-livrets et l’arbitrage interne CM en main. Reste à intégrer ces briques dans une vraie allocation, quand l’horizon dépasse quelques mois et que l’AV ou le CAT entrent dans le jeu.

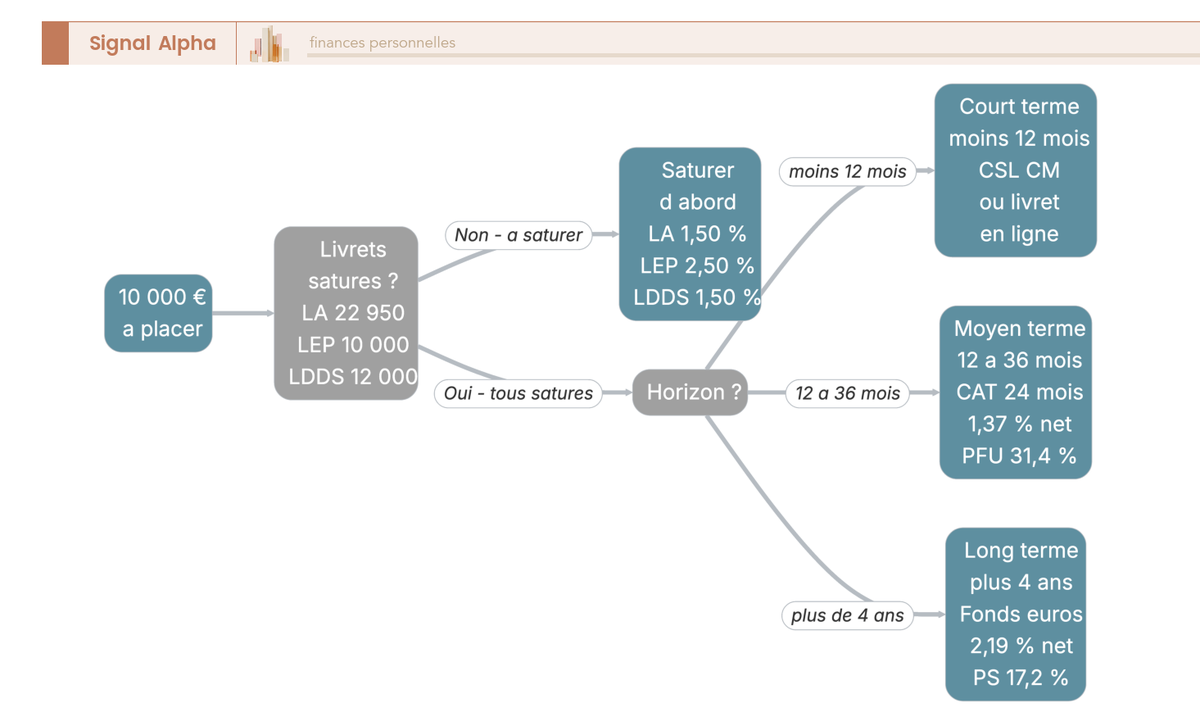

4.1 Arbre de décision selon l’horizon : CSL, CAT ou fonds-euros AV

Avant tout arbitrage fiscalisé, il faut cartographier ce que votre foyer peut encore loger en défiscalisé. Un couple sans LEP plafonne à environ 69 900 € (45 900 € sur Livret A ou Livret Bleu CM + 24 000 € sur LDDS). Un couple éligible LEP monte à environ 89 900 € en ajoutant 20 000 €. Une personne seule éligible LEP plafonne à 44 950 €. L’éligibilité LEP repose sur un RFR N-2 inférieur à 23 028 € pour 1 part ou 35 326 € pour un couple en 2026, à 2,50 % net sur 10 000 €, c’est mathématiquement le meilleur placement liquide accessible en France, régulièrement laissé vide par méconnaissance.

Au-delà, le choix entre CSL CM, CAT 24 mois et fonds-euros assurance-vie dépend strictement de l’horizon. Moins de 12 mois : CSL CM en promo (Livret d’Épargne pour les Autres, plafond ~20 000 €) ou super-livret en ligne. 12 à 36 mois : CAT 24 mois CM à environ 2,00 % brut, soit ~1,37 % net après PFU 31,4 %, en acceptant le blocage strict du capital. Au-delà de 4 ans : fonds-euros AV dans un contrat à frais d’entrée 0 % (Linxea Spirit 2, Lucya Cardif, Boursorama Vie, Fortuneo Vie), environ 2,65 % brut sur le top quartile.

L’exception fiscale qui fait basculer le choix long terme tient en un chiffre. La LFSS 2026 a relevé les PS à 18,6 % sur les intérêts de livrets bancaires et de CAT, mais l’assurance-vie reste préservée à 17,2 % de PS sur les rendements fonds-euros (multiplicateur 0,828, contre 0,686 sur CSL et CAT). À 2,65 % brut, cela donne environ 2,19 % net après PS, soit l’unique enveloppe liquide qui franchit le seuil d’équivalence Livret A en 2026, avant même les abattements IR de 4 600 € (personne seule) ou 9 200 € (couple) après 8 ans. Le fonds-euros est un support obligataire logé dans l’enveloppe AV, alors que le CSL et le CAT sont des enveloppes sans choix de support. Le détail des taux nets par durée et acteur figure dans notre dossier compte à terme : quel taux net selon la durée et quel acteur choisir en 2026.

Le bon réflexe est de prévoir dès l’ouverture la sortie vers AV ou CAT à la fin de la fenêtre promo du CSL. Laisser 50 000 € dormir à 0,40 % brut grille après les 3 mois de promo, c’est sacrifier environ 1 000 € de rendement net annuel par rapport à un fonds-euros top quartile.

4.2 Ouvrir le CSL, piloter la sortie et checklist finale

La procédure diffère selon votre statut. Si vous êtes déjà client CM avec un compte courant, tout se fait en quelques minutes depuis l’espace client web ou l’application mobile : menu Épargne, sélection « Ouvrir un compte sur livret », CGV, versement minimum de 10 €, signature électronique par SMS ou Confirmation Mobile. Le compte est opérationnel immédiatement, virement entrant sous 1 à 2 jours ouvrés.

Pour un non-client, le parcours est nettement plus lourd. Selon les caisses fédérales, l’ouverture peut nécessiter au préalable un compte courant CM, avec justificatifs classiques, entretien physique ou téléphonique, et un délai pratique de 5 à 15 jours. Le CM (hors Fortuneo, filiale CM Arkéa) ne propose pas d’ouverture 100 % en ligne instantanée, et c’est précisément ce qui peut faire rater une promo limitée à 30 ou 60 jours. Un point qui rejoint la logique du mandat de mobilité bancaire détaillée dans notre guide changer de banque : mandat de mobilité, transferts et frais cachés.

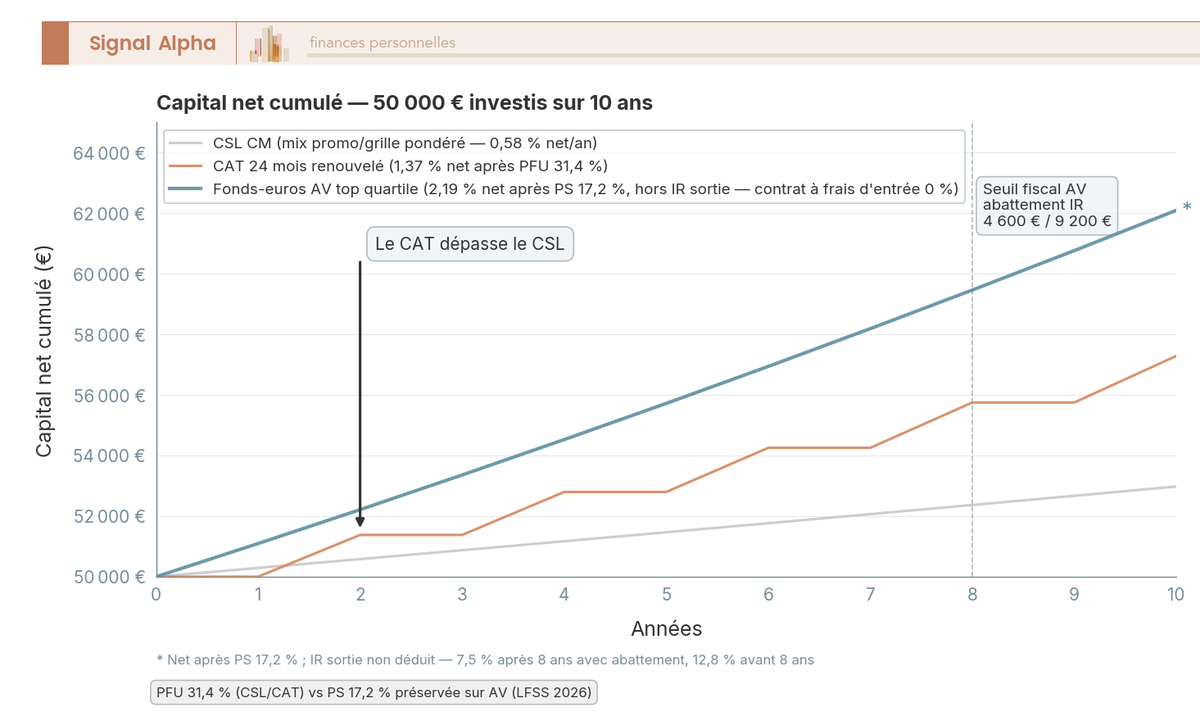

Le graphique matérialise ce que coûte l’inertie sur 10 ans pour 50 000 € initiaux. Le CSL CM mix promo/grille à 0,58 % net atteint environ 52 975 €, le CAT 24 mois renouvelé 5 fois à 1,37 % net monte à environ 57 200 €, et le fonds-euros AV top quartile à 2,19 % net après PS culmine vers 62 000 € avant IR de sortie (fiscalité qui tombe à 7,5 % au-delà de 8 ans après abattement). Autrement dit, un capital laissé sur un CSL CM en grille perd environ 9 000 € de rendement net cumulé sur 10 ans par rapport à un fonds-euros bien choisi.

Note de Henri

quand on suit la politique monétaire depuis quelques années, on voit que la BCE a recommencé à abaisser ses taux directeurs en 2025-2026 et que les rendements obligataires reculent en conséquence. Verrouiller dès maintenant un fonds-euros top quartile, c’est capter une fenêtre qui ne restera pas ouverte indéfiniment.

La synthèse de tout l’article tient dans la checklist en six étapes ci-dessous.

| Étape | À faire | À éviter | Erreur fréquente par étape |

|---|---|---|---|

| 1. Diagnostic livrets réglementés | Saturer Livret A/Bleu CM, LDDS, et LEP si éligible | Ouvrir le CSL CM avant cette saturation | Confondre Livret Bleu (défiscalisé) et CSL (fiscalisé) ; ne pas vérifier l’éligibilité LEP |

| 2. Évaluation de l’horizon | Distinguer : < 12 mois (CSL/super-livret promo), 12–36 mois (CAT), > 4 ans (AV fonds-euros) | Bloquer en CAT des fonds nécessaires sous 24 mois | Choisir la durée selon le taux affiché et non selon le besoin réel |

| 3. Comparaison des promos | Comparer net après PFU 31,4 % sur l’année entière (promo + retour grille), pas seulement la promo brute | Se laisser séduire par un taux brut de tête (« 5 % ») sans calculer le rendement annualisé | Oublier de pondérer la promo 2–3 mois avec les 9–10 mois suivants à taux courant |

| 4. Optimisation calendaire | Verser avant le 15 et avant la fin du mois, retirer après le 1ᵉʳ et après le 16 | Verser le 1ᵉʳ ou le 2 du mois (perte d’une quinzaine d’intérêts) | Sous-estimer l’impact de la quinzaine sur 50–100 k€ |

| 5. Régularisation fiscale | Si TMI ≤ 11 %, cocher l’option barème progressif sur la déclaration 2042 N+1 | Subir le PFU sans vérifier sa pertinence selon le TMI | Ne pas demander la dispense d’acompte PFU si RFR < 25 k€/50 k€ |

| 6. Sortie / arbitrage | Sortir vers AV fonds-euros si l’horizon dépasse 4 ans ; vers CAT si visibilité 24 mois | Laisser dormir 50 k€ sur un CSL CM à 0,40 % grille après la fin de promo | Oublier que le CSL est un produit d’attente, pas un produit de capitalisation |

Données fiscales LFSS 2026 — applicable aux intérêts encaissés depuis le 01/01/2026.

Les données sont là, à vous d’arbitrer selon votre cartographie de plafonds défiscalisés et votre horizon de besoin, étape par étape dans l’ordre de la checklist.

Conclusion

Le compte sur livret Crédit Mutuel n’est ni une mauvaise ni une bonne idée en soi : c’est un livret bancaire fiscalisé qui ne mérite votre attention qu’après saturation complète des enveloppes défiscalisées. Concrètement, cela veut dire avoir rempli son Livret A à 22 950 €, son LDDS à 12 000 €, son LEP à 10 000 € si on y a droit, et son Livret Bleu Crédit Mutuel à 22 950 € avant même d’envisager le CSL. À ce stade seulement, la question du taux brut devient pertinente, et avec le PFU porté à 31,4 % depuis la LFSS 2026, il faut au minimum 2,19 % brut pour seulement égaler les 1,50 % nets du Livret A.

L’erreur classique, c’est d’accepter au guichet la première proposition sans la passer au crible. La promo à environ 2,20 % brut mise en avant par le Crédit Mutuel concerne en réalité le « Livret d’Épargne pour les Autres » plafonné autour de 20 000 €, pas le CSL générique dont le taux de base reste bien plus bas. Pour 50 000 à 100 000 € de liquidités post-saturation, un bon fonds-euros d’assurance-vie à 2,19 % net (PS 17,2 %) bat structurellement le CSL hors promo, et côté super-livrets, Cashbee à 5,10 % sur 2 mois, BforBank à 2,50 % sur 12 mois ou Distingo à 4,50 % sur 3 mois méritent d’être mis en concurrence avant toute signature.

Pour aller plus loin, on conseille la lecture de notre guide des livrets d’épargne 2026 pour cadrer l’ordre de remplissage, de notre comparatif des meilleurs fonds-euros pour les capitaux excédentaires, et de notre guide complet sur le compte à terme si vous cherchez un rendement garanti sans plafond.

FAQ — Compte sur livret Crédit Mutuel 2026

Quel est le taux du compte sur livret Crédit Mutuel en 2026 ?

Il n’existe pas de grille nationale unique au Crédit Mutuel, les conditions variant d’une caisse fédérale à l’autre. En dehors de toute promotion, le taux courant tourne généralement autour de 0,30 % à 0,40 % brut, nettement moins que le Livret A à 1,50 % net. En promotion d’ouverture, on observe des taux autour de 2,20 % brut sur les deux à trois premiers mois, mais ce taux s’applique souvent à un produit spécifique plafonné à environ 20 000 €, pas au CSL générique. Pour connaître les conditions exactes de votre caisse, vérifiez directement en agence ou sur votre espace client.

Quelle différence entre le Livret Bleu et le CSL Crédit Mutuel ?

Ce sont deux produits très différents, et la confusion est fréquente. Le Livret Bleu est un livret réglementé, aligné sur le Livret A depuis 2009, soit 1,50 % net d’impôt avec un plafond de 22 950 €. Le CSL (Compte sur Livret) est un livret bancaire non réglementé, dont le taux est fixé librement par le Crédit Mutuel, sans plafond légal, mais avec une fiscalité PFU à 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux depuis la LFSS 2026). Dans la pratique, un client CM détient l’un ou l’autre, jamais les deux simultanément. Le Livret Bleu doit être saturé avant d’alimenter le moindre euro sur le CSL.

Y a-t-il un plafond au compte sur livret Crédit Mutuel ?

La loi ne prévoit aucun plafond pour les livrets bancaires non réglementés, dont fait partie le CSL Crédit Mutuel. En pratique, certaines caisses appliquent un plafond commercial autour de 150 000 € sur la tranche en promotion, tandis que d’autres produits associés (comme le Livret d’Épargne pour les Autres) sont plafonnés à environ 20 000 €. Au-delà des plafonds promotionnels, le capital continue de fructifier au taux courant de grille, nettement inférieur. L’absence de plafond légal reste donc peu pertinente en pratique, vu la faiblesse du taux courant.

Comment sont calculés les intérêts du CSL Crédit Mutuel ?

Le CSL applique la règle de la quinzaine, commune à presque tous les livrets bancaires français. Un versement effectué entre le 1ᵉʳ et le 15 du mois ne produit des intérêts qu’à partir du 16 ; versé entre le 16 et la fin du mois, il est productif à partir du 1ᵉʳ du mois suivant. Un retrait avant le 1ᵉʳ ou avant le 16 perd les intérêts de la quinzaine en cours. Sur 50 000 € à 2,20 % brut, oublier cette règle et verser le 2 plutôt que le 31 fait perdre environ 42 € brut sur 14 jours. Les intérêts sont capitalisés au 31 décembre.

La fiscalité du CSL Crédit Mutuel a-t-elle changé en 2026 ?

Oui, et c’est un point à ne pas négliger. Depuis le 1ᵉʳ janvier 2026, la LFSS 2026 a relevé la CSG sur les revenus du capital de 9,2 % à 10,6 %, portant les prélèvements sociaux de 17,2 % à 18,6 %. Le PFU total applicable aux intérêts du CSL s’établit donc à 31,4 % (12,8 % d’IR + 18,6 % de PS). Pour un taux brut de 2,20 %, le rendement net tombe à environ 1,51 %. Exception notable pour les épargnants dont la TMI est nulle ou égale à 11 % : l’option pour le barème progressif de l’IR peut s’avérer plus avantageuse, à condition de l’exercer sur l’ensemble des revenus de capitaux mobiliers du foyer.

Faut-il choisir le CSL Crédit Mutuel plutôt qu’un CAT ou un super-livret en ligne ?

Cela dépend surtout de votre horizon de placement. Si vous placez pour moins de 12 mois et que vous êtes déjà client CM, le CSL en promotion d’ouverture peut être pratique, mais les super-livrets en ligne surclassent souvent le CSL en taux absolu, avec des offres autour de 2,25 % à 4,50 % brut selon les acteurs au printemps 2026. Pour un horizon de 12 à 36 mois avec un capital dont vous n’avez pas besoin, un compte à terme offre un taux garanti dès la souscription, aux alentours de 2,00 % brut observés en mai 2026. Pour un horizon supérieur à 4 ans, l’assurance-vie fonds-euros conserve une fiscalité plus douce, avec des prélèvements sociaux maintenus à 17,2 % et un abattement IR après 8 ans, un avantage qu’on détaille dans notre article sur le Livret A ou assurance-vie.