Dernière mise à jour : mai 2026

Votre conseiller en agence vous propose un compte à terme Crédit Agricole à 1,80 % sur 12 mois et vous présente l’offre comme la meilleure rémunération sécurisée du moment. Sauf que la caisse régionale d’à côté affiche peut-être 2,15 % sur la même durée, et qu’avec un Livret A redescendu à 1,50 % depuis le 1er février 2026, le seul critère décisif reste le rendement net après PFU à 31,4 %. C’est le scénario que l’on voit le plus en ce moment : un taux brut qui paraît correct sur le papier, mais qui, une fois la fiscalité passée, ne dépasse même pas le rendement net du livret réglementé.

Dans ce guide, on détaille la grille de taux CAT par durée pour 2026, l’écart entre caisses régionales et le seuil exact à partir duquel un compte à terme Crédit Agricole bat réellement le Livret A après impôts.

Grille de taux CAT Crédit Agricole 2026 : ce que cache une ‘offre nationale’

Vous savez déjà que le rendement net après PFU est la mesure qui décide, et qu’une caisse voisine peut afficher 35 bps de mieux que la vôtre. Reste à comprendre pourquoi cet écart existe et à quel niveau de taux brut vous pouvez espérer souscrire en 2026, durée par durée. Nous partons de la stucture du produit, un CAT qui se signe en local et non au niveau du groupe, avant de livrer la grille indicative médiane et les fourchettes inter-caisses observées au premier trimestre.

1.1 CAT Crédit Agricole : 39 caisses régionales, 39 grilles de taux

Un compte à terme, dans sa version la plus simple, c’est un contrat à versement unique, capital bloqué sur une durée fixée à l’avance (3 à 60 mois courants chez le Crédit Agricole) et rémunération contractuelle connue dès la signature. Vous déposez une somme, vous la bloquez, et la banque vous verse à l’échéance le taux convenu : pas de surprise en cours de route.

Là où la lecture se complique, c’est que le « Crédit Agricole » n’existe pas comme distributeur unique du CAT. Le réseau se compose de 39 caisses régionales (Île-de-France, Brie Picardie, Centre-Est, Languedoc, Atlantique-Vendée, Nord de France, etc.), chacune étant juridiquement une banque coopérative autonome qui fixe sa propre grille de taux. Le groupe partage une plateforme technique et une marque commerciale, mais chaque caisse arbitre sa politique tarifaire en fonction de sa collecte locale et de la concurrence sur sa zone.

Pour vous, épargnant, la conséquence est directe : un même contrat CAT 24 mois, ouvert le même jour, peut être rémunéré à 1,60 % chez une caisse et à 2,10 % chez la voisine, soit environ 50 points de base d’écart. Sur 20 000 € placés deux ans, ce différentiel représente 200 € d’intérêts bruts en plus, simplement parce que vous habitez du bon côté d’une frontière départementale. Et vous êtes rattaché à la caisse qui couvre votre lieu de résidence, sans possibilité de « shopper » entre caisses sans changer d’agence physique.

Ce qu’on observe régulièrement, c’est qu’un épargnant accepte le premier taux que son conseiller lui propose, sans vérifier ce que pratiquent les caisses voisines ni les CAT en ligne. Avant de signer, le bon réflexe consiste à comparer la grille de votre caisse avec celle d’au moins deux caisses limitrophes, en consultant leurs pages tarifaires publiques. C’est gratuit, ça prend dix minutes, et ça donne un repère solide pour négocier ou décider de regarder ailleurs.

Cette dispersion explique aussi pourquoi le requêteur qui cherche « taux compte à terme Crédit Agricole 2026 » ne tombe pas sur un chiffre unique mais sur une fourchette. La grille qui suit donne les médianes et les fourchettes inter-caisses observées au premier trimestre 2026, à partir des communications tarifaires des principales caisses régionales.

1.2 Grille indicative 2026 par durée et contexte BCE

Voici les taux bruts CAT médians pratiqués par les caisses du Crédit Agricole au premier trimestre 2026, avec la fourchette observée entre les caisses les moins offensives et les plus compétitives.

| Durée | Taux brut médian CA 2026 | Fourchette inter-caisses | Rendement net post-PFU 31,4 % |

|---|---|---|---|

| 3 mois | 1,40 % | 1,10 %–1,70 % | ~0,96 % |

| 6 mois | 1,60 % | 1,30 %–1,90 % | ~1,10 % |

| 12 mois | 1,85 % | 1,50 %–2,20 % | ~1,27 % |

| 18 mois | 2,00 % | 1,70 %–2,30 % | ~1,37 % |

| 24 mois | 2,10 % | 1,80 %–2,50 % | ~1,44 % |

| 36 mois | 2,20 % | 1,90 %–2,60 % | ~1,51 % |

| 48 mois | 2,25 % | 2,00 %–2,70 % | ~1,54 % |

| 60 mois | 2,35 % | 2,00 %–2,80 % | ~1,61 % |

Données à jour — mai 2026.

Première lecture : la pente durée → taux est modeste, puisque seulement 95 bps séparent un CAT 3 mois d’un CAT 60 mois en médiane. C’est le reflet d’une courbe des taux quasi plate, et le contexte BCE l’explique directement.

Le taux de la facilité de dépôt BCE, qui sert de référence au marché monétaire court, est descendu de 4,00 % en juin 2024 à 2,00 % en juin 2025, après huit baisses successives. Ce niveau a été maintenu lors de la réunion de politique monétaire de mars 2026. En d’autres termes, 200 bps de rémunération sans risque se sont évaporés en douze mois, et c’est précisément ce qui explique qu’un CAT 12 mois plafonne aujourd’hui entre 2,00 % et 2,35 % brut chez les caisses CA les plus offensives, alors que ce même produit dépassait 3 % brut fin 2023.

Pour situer la grille CA dans son écosystème, le baromètre MoneyVox d’avril 2026 place les meilleures offres CAT 12 mois du marché autour de 2,35 % brut. La médiane CA à 1,85 % reste donc en-deçà des banques en ligne les plus offensives, et un épargnant qui accepterait sans comparer le taux médian de sa caisse passerait à côté d’environ 50 bps de rendement brut accessibles ailleurs.

Une dernière précision utile, parce que la requête revient régulièrement sur les moteurs : on voit parfois passer la recherche « CAT Crédit Agricole 5,25 % ». Ce niveau n’existe pas chez le Crédit Agricole en 2026, et n’a jamais existé sur les dépôts français. Il s’agit vraisemblablement d’une faute de frappe ou d’une confusion avec le pic du cycle BCE de septembre 2023 (taux refi à 4,50 %), qui ne s’est jamais répercuté à l’identique sur les CAT grand public. Pour aller plus loin sur le contexte des livrets réglementés qui servent de référence à ce comparatif, consultez notre guide complet sur le Livret A, le LDDS, le LEP et le PEL en 2026.

Vous avez désormais une compréhension précise des niveaux de taux bruts. Mais signer un CAT, ce n’est pas seulement choisir un chiffre dans une grille, c’est aussi accepter un ensemble de contraintes opérationnelles qui pèsent sur la liquidité de votre épargne pendant toute la durée du contrat.

2. Ouvrir, alimenter, sortir : la mécanique opérationnelle du CAT CA

Vous connaissez à présent les niveaux de taux et l’écart inter-caisses. Mais avant de signer, il reste deux questions très pratiques que les pages tarifaires détaillent rarement : combien faut-il pour entrer, peut-on continuer d’abonder une fois le compte ouvert, et que se passe-t-il si vous avez besoin de votre argent avant l’échéance ? Nous traitons d’abord le ticket d’entrée et la règle du versement unique, puis le coût réel d’une sortie anticipée.

2.1 Ticket d’entrée, plafond et versement unique : ce qui est figé à la signature

Le minimum d’ouverture varie selon la caisse et le type de CAT, mais deux paliers reviennent dans la quasi-totalité des grilles : 1 500 € pour les CAT à intérêts simples (les intérêts sont versés en une fois à l’échéance) et 5 000 € pour les CAT à intérêts progressifs ou capitalisés (les intérêts sont réinvestis et produisent eux-mêmes des intérêts). Certaines caisses montent ce ticket à 10 000 € sur les durées 60 mois, considérées comme des contrats « privilèges ». Concernant le plafond, il n’existe aucune limite légale, et le plafond commercial pratiqué se situe autour de 1 M€ par contrat.

C’est sur la mécanique d’alimentation que se cache le piège le plus fréquent. Un CAT, par sa définition même, est un produit à versement unique : l’article L. 312-19 du Code monétaire et financier définit le dépôt à terme comme un dépôt à montant figé, sans possibilité d’abondement après la signature. Concrètement, vous bloquez 10 000 € le 15 mars 2026, vous ne pourrez pas ajouter 2 000 € en juin, ni 5 000 € en septembre, sur ce même contrat. Le capital est verrouillé à l’ouverture, point.

Cette règle déroute les épargnants habitués au fonctionnement d’un Livret A ou d’un livret bancaire classique, où chaque virement vient s’empiler sur l’existant. Une confusion qu’on voit régulièrement, c’est que le client signe un CAT à 1 500 € en pensant l’alimenter progressivement, et découvre trois mois plus tard qu’il doit ouvrir un nouveau contrat pour chaque versement supplémentaire, à la grille du moment, qui aura souvent évolué entre-temps.

Prenons un cas concret. Un épargnant ouvre un CAT 24 mois à 2,10 % en mars 2026 pour 5 000 €. En juin, il souhaite ajouter 2 000 € de sa prime annuelle. Il devra ouvrir un second CAT, soumis à la grille de juin (qui peut afficher 2,00 % ou 2,20 % selon l’évolution des taux courts), avec sa propre date d’échéance distincte (juin 2028 vs mars 2028). Au bout de quelques mois d’épargne régulière, il se retrouve à gérer trois ou quatre CAT aux dates et taux différents, ce qu’on appelle la logique « multi-CAT » qu’imposent les contraintes du produit.

En pratique, retenez ceci : si votre projet est d’épargner mensuellement sur un capital qui n’est pas encore constitué, le CAT n’est pas le bon contenant. Il est conçu pour héberger un capital existant, prêt à être bloqué d’un coup, sur une durée que vous acceptez de purger.

2.2 Retrait anticipé : capital récupéré, intérêts perdus

Une fois le CAT signé, votre argent est immobilisé pour la durée convenue. Mais que se passe-t-il si la vie s’invite et que vous avez besoin de récupérer ces fonds avant l’échéance ? La réponse n’est pas neutre, et elle est souvent mal comprise au moment de la signature.

La mécanique standard, appliquée par la quasi-totalité des caisses du Crédit Agricole, fonctionne ainsi : le capital vous est restitué intégralement, c’est le minimum garanti par la nature du dépôt ; en revanche, les intérêts courus depuis la dernière échéance contractuelle ne vous sont pas versés, ou ils le sont à un taux fortement décoté (souvent ramené au niveau du Livret A en vigueur, soit 1,50 % en 2026). Pour un CAT à intérêts simples sur 12 ou 24 mois, cela signifie que si vous clôturez avant l’échéance, vous repartez avec votre capital initial et zéro rendement sur la période écoulée.

Pour un CAT à intérêts capitalisés, la sanction est encore plus lourde, car c’est l’ensemble des intérêts depuis l’ouverture qui peut sauter, et pas seulement ceux de la dernière période. Sur un CAT 36 mois capitalisé à 2,20 %, casser le contrat à 30 mois revient à perdre presque deux ans et demi d’intérêts cumulés. Certaines caisses ajoutent en plus une pénalité forfaitaire de quelques dizaines d’euros, à vérifier dans les conditions particulières du contrat.

Il existe cependant des exceptions qui méritent d’être connues avant de signer. Les conditions générales de la plupart des caisses prévoient des cas de force majeure (décès du titulaire, surendettement reconnu, perte d’emploi prolongée) dans lesquels un remboursement anticipé est possible avec maintien partiel des intérêts. Ces clauses ne sont pas standardisées au niveau du groupe : chaque caisse rédige sa propre liste d’exceptions, et la rédaction peut différer sensiblement entre l’Île-de-France et l’Atlantique-Vendée. C’est précisément le genre de détail qui n’apparaît jamais dans la communication commerciale et qu’il faut chercher dans le contrat avant signature.

Pour vous, la conséquence pratique est nette : ne signez jamais un CAT long sans avoir d’abord constitué un coussin de liquidité distinct (Livret A, LDDS, ou simple compte courant) capable d’absorber un besoin imprévu. Le CAT n’est pas votre épargne de précaution ; c’est une enveloppe pour du capital dont vous savez avec une certitude raisonnable qu’il restera disponible pour la banque pendant 12, 24 ou 36 mois. Si vous n’avez pas cette visibilité, raccourcissez la durée ou changez de produit.

Un dernier point souvent sous-estimé : la clause de sortie anticipée fait partie des éléments qu’on peut demander à voir explicitement avant signature, au même titre que la grille de taux. Les conditions particulières ne sont pas un document confidentiel, votre conseiller doit pouvoir vous en transmettre une copie, et l’examen de cette clause vous évitera la mauvaise surprise au moment où vous en aurez le plus besoin.

3. Fiscalité PFU 31,4 % en 2026 : combien reste-t-il vraiment ?

Vous avez vu qu’une sortie anticipée pouvait effacer la quasi-totalité des intérêts courus. Même en gardant son CAT jusqu’au terme, une seconde ponction vient réduire le rendement contractuel, et celle-là, vous ne pouvez pas y couper : c’est l’administration fiscale qui prélève 31,4 % des intérêts à la source. La nouveauté 2026, c’est que ce taux a grimpé par rapport à l’an dernier, ce qui rebat le calcul de rentabilité face au Livret A. Décortiquons d’abord la mécanique du PFU 2026, puis appliquons le calcul à plusieurs scénarios, pour arriver au chiffre central de cet article, le seuil de bascule de 2,19 % brut.

3.1 PFU 31,4 % en 2026 : ce que la LFSS a changé

Le « prélèvement forfaitaire unique » de 31,4 % se décompose en deux blocs, 12,8 % d’impôt sur le revenu forfaitaire et 18,6 % de prélèvements sociaux (CSG 10,6 %, CRDS 0,5 %, prélèvement de solidarité 7,5 %). C’est cette somme, et non les « 30 % » historiques que l’on lit encore parfois, qui s’applique aux intérêts d’un CAT signé en 2026.

La nouveauté tient à la loi de financement de la Sécurité sociale 2026, qui a relevé la CSG sur les revenus de placement de 9,2 % à 10,6 %, soit 1,4 point de fiscalité supplémentaire par rapport à 2025. Mécaniquement, les prélèvements sociaux passent de 17,2 % à 18,6 %, et le PFU global passe de 30,0 % à 31,4 %. Pour les intérêts encaissés à partir du 1ᵉʳ janvier 2026, c’est ce nouveau taux qui s’applique, sans rétroactivité sur les CAT déjà ouverts en 2025.

L’enjeu n’a rien d’anecdotique, et vous allez le voir tout de suite. Sur un CAT de 30 000 € à 2,10 % brut sur 24 mois, les intérêts cumulés sont de 1 260 €. Au PFU 2025 (30 %), il restait 882 € net. Au PFU 2026 (31,4 %), il reste 864 €, soit 18 € de moins pour exactement le même contrat signé un an plus tard. Sur 100 000 € à 60 mois, l’écart dépasse 160 € sur la vie du contrat. Toute simulation qui tourne encore sur l’ancien taux de 30 % surestime mécaniquement le rendement net d’un CAT 2026.

Une nuance à mentionner ici, parce qu’elle pèsera lourd dans le choix à venir, c’est que l’assurance-vie a été explicitement exclue de cette hausse de la CSG. Le CAT supporte donc 18,6 % de PS, contrairement à l’assurance-vie qui reste à 17,2 %. Ce différentiel de 1,4 point chaque année sur les gains taxés s’ajoute à l’abattement annuel après 8 ans, et change la donne sur les horizons longs. Pour le détail des règles applicables aux retraits, consultez notre analyse dédiée à la fiscalité de l’assurance-vie en 2026, PFU, abattement après 8 ans et seuil 150 000 €.

3.2 Calcul du rendement net : 4 scénarios chiffrés post-PFU

Le plus parlant, c’est de voir ce que ce 31,4 % donne en euros sonnants sur des montants courants. Le tableau ci-dessous applique le PFU à quatre scénarios calés sur les taux médians de la grille CA, en supposant des intérêts simples et sans dispense PFNL.

| Capital | Durée | Taux brut | Intérêts bruts | PFU 31,4 % | Intérêts nets | Rendement net annualisé |

|---|---|---|---|---|---|---|

| 10 000 € | 12 mois | 1,85 % | 185,00 € | 58,09 € | 126,91 € | 1,27 % |

| 30 000 € | 24 mois | 2,10 % | 1 260,00 € | 395,64 € | 864,36 € | 1,44 % |

| 50 000 € | 36 mois | 2,20 % | 3 300,00 € | 1 036,20 € | 2 263,80 € | 1,51 % |

| 100 000 € | 60 mois | 2,35 % | 11 750,00 € | 3 689,50 € | 8 060,50 € | 1,61 % |

Données à jour — mai 2026.

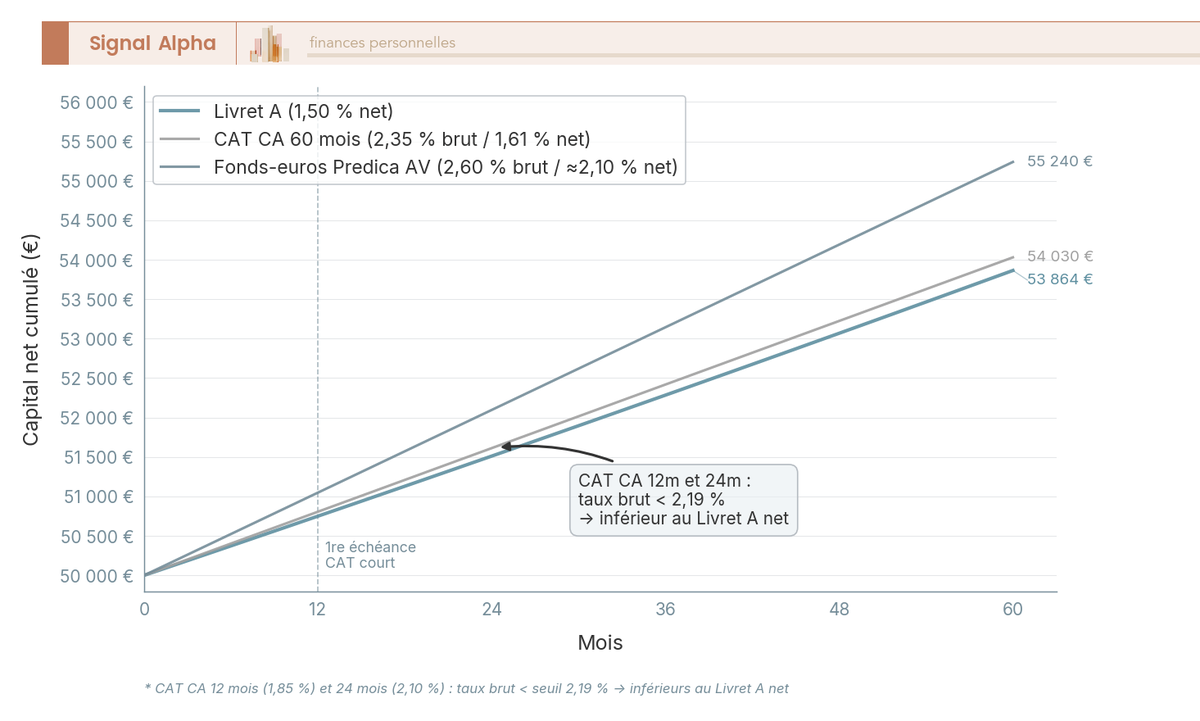

Le verdict tient en une ligne : sur les quatre durées qui couvrent la quasi-totalité des cas pratiques, le rendement net annualisé reste compris entre 1,27 % et 1,61 %, soit dans la même bande que le Livret A à 1,50 % net. Le CAT 12 mois médian est même franchement inférieur au livret réglementé, et il faut monter à 60 mois pour gratter 11 bps de rendement supplémentaires par rapport à un livret totalement liquide et exonéré.

Si vous avez encore de la marge sous le plafond Livret A (22 950 €), un CAT 12 ou 24 mois médian au Crédit Agricole va vous faire perdre du rendement net par rapport au simple fait de remplir votre Livret A. Le réflexe avant signature, c’est de simuler sur un outil à jour pour le PFU 31,4 %, parce qu’un simulateur qui tourne encore sur l’ancien taux de 30 % vous fera croire à un gain net qui n’existe plus.

3.3 Seuil de bascule 2,19 % et leviers d’optimisation

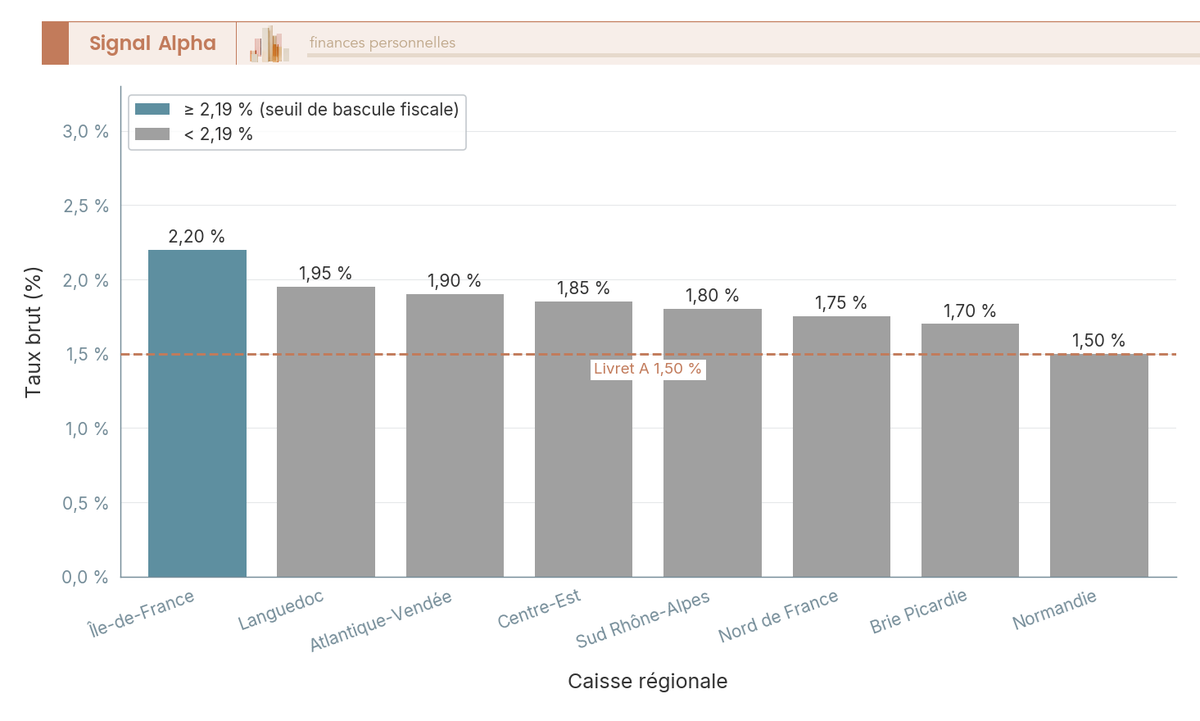

Le calcul précédent appelle la question décisive de tout l’article : à partir de quel taux brut un CAT bat-il vraiment le Livret A net ? Le calcul est simple. Pour que le rendement net d’un CAT, après prélèvement de 31,4 %, dépasse les 1,50 % du Livret A, le taux brut affiché doit franchir 1,50 % divisé par (1 − 0,314), soit 2,19 % brut. En dessous de ce seuil, et tant que vos 22 950 € de plafond Livret A ne sont pas saturés, le livret réglementé reste plus rentable.

Reporté sur la grille du Crédit Agricole, le verdict est clair, seules les durées 36 mois et plus franchissent ce seuil de 2,19 % en taux brut médian (2,20 % à 36 mois, 2,35 % à 60 mois). Les CAT 12 et 24 mois CA, à 1,85 % et 2,10 % médians, restent en dessous, sauf à viser les caisses les plus offensives qui montent jusqu’à 2,20 % ou 2,50 %. Le même raisonnement s’applique aux autres placements à fiscalité PFU, par exemple les parts sociales Banque Populaire à 2,25 % brut, dont le rendement net tombe à 1,54 % et qui exigent donc, comme le CAT, au moins 2,19 % brut pour battre le Livret A.

Note de Henri

quand on suit la politique monétaire, on comprend que ce seuil de 2,19 % brut n’est pas seulement une frontière fiscale, c’est aussi une frontière de marché. La facilité de dépôt BCE est à 2,00 %, et les banques collectent rarement à plus de 35-40 bps au-dessus de cette référence sur les maturités courtes. Tant que la BCE ne remonte pas, dépasser franchement 2,19 % brut sur du CAT 12-24 mois restera l’exception, pas la règle.

Deux leviers permettent d’améliorer le rendement net sans changer de produit, et il vaut la peine de les avoir en tête avant de signer. Le premier, c’est la dispense d’acompte sur le PFNL. Si votre revenu fiscal de référence N-2 est inférieur à 25 000 € (personne seule) ou 50 000 € (couple), vous pouvez demander à votre banque la dispense de l’acompte de 12,8 % au titre de l’IR. La demande doit être adressée au CA avant le 30 novembre de l’année qui précède le versement des intérêts. Sans dispense, les 12,8 % sont prélevés à la source et vous ne les récupérez qu’en N+1 après déclaration, soit jusqu’à 18 mois d’immobilisation pour rien. La dispense ne touche pas les 18,6 % de prélèvements sociaux, qui restent prélevés dans tous les cas.

Le second levier, c’est l’option pour le barème progressif de l’IR, à la place du PFU. Elle est globale et annuelle, et n’a d’intérêt que pour les foyers à TMI 0 % ou 11 %, puisque l’IR au barème devient alors inférieur aux 12,8 % du PFU forfaitaire. La LFSS 2026 a introduit une souplesse nouvelle, en ouvrant la possibilité de renoncer à l’option dans le délai de réclamation, ce qui réduit le risque de se tromper dans le sens du choix. Pour les TMI 30 % et au-delà, le PFU à 12,8 % reste mécaniquement plus avantageux que le barème.

Vous connaissez désormais votre rendement net réel et le seuil qui détermine la rentabilité du CAT face au Livret A. Mais le CAT n’est pas la seule porte d’entrée vers une épargne sécurisée rémunérée, et le Crédit Agricole n’est pas le seul distributeur du marché.

4. Arbitrer et passer à l’action : CAT CA vs alternatives + stratégie d’échelonnement

Vous savez qu’il faut au minimum 2,19 % brut pour que le jeu en vaille la chandelle face au Livret A. Reste la question pratique de tout épargnant à ce stade : faut-il rester chez votre Crédit Agricole de quartier, aller voir une banque en ligne, basculer sur un fonds-euros, et si vous tranchez pour le CAT, comment structurer le tout ? On démarre par le comparatif inter-établissements, puis on transforme les règles vues précédemment en arbre de décision, pour finir sur la stratégie d’échelonnement et une fiche de synthèse.

4.1 CAT CA vs Livret A, fonds-euros Predica et CAT en ligne (Distingo, RCI, Klarna, Ramify)

La concurrence directe du CAT Crédit Agricole se joue sur trois fronts : les banques en ligne spécialisées dans le dépôt à terme (Distingo, RCI Bank, Klarna via Raisin, Ramify), les fonds-euros logés dans une assurance-vie (Predica chez le CA, et les leaders du marché), et bien entendu les livrets réglementés exonérés de PFU.

| Établissement | Statut | CAT 12 mois | CAT 24 mois | CAT 36 mois | CAT 60 mois | Garantie | Ticket |

|---|---|---|---|---|---|---|---|

| Crédit Agricole (médiane) | Banque coopérative FR | 1,85 % | 2,10 % | 2,20 % | 2,35 % | FGDR FR 100 k€ | 1 500-5 000 € |

| Distingo (PSA Banque) | Banque FR | 2,00 % | 2,15 % | 2,25 % | n.d. | FGDR FR 100 k€ | 1 000 € |

| RCI Bank (Renault) | Banque FR | 2,10 % | 2,25 % | 2,35 % | n.d. | FGDR FR 100 k€ | 100 € |

| Klarna (succursale FR / Raisin) | Banque suédoise | n.d. | n.d. | n.d. | n.d. | Riksgälden SE ~95 000 € | ~ qq euros |

| Ramify | Distributeur | 1,70 % | 1,85 % | 2,05 % | 2,91 % | FGDR FR via partenaire | 10 000 € |

Données à jour — mai 2026.

À durée identique, Distingo et RCI Bank battent la médiane CA de 25 à 35 bps sur 12-36 mois. Sur 60 mois, Ramify affiche 2,91 % brut, soit 56 bps de mieux que la médiane CA à 2,35 %. Sur 50 000 € placés 60 mois, ces 56 bps représentent environ 1 400 € d’intérêts bruts supplémentaires, soit près de 960 € net après PFU. L’argument du « confort de mon agence habituelle » a un coût, et ce coût mérite d’être chiffré avant d’être accepté.

La garantie mérite une attention particulière. Tous les CAT français bénéficient du FGDR à hauteur de 100 000 € par déposant et par établissement, cumul livrets, comptes courants et CAT compris. Klarna est un cas à part : la banque opère via sa succursale française et la plateforme allemande Raisin, mais la garantie est portée par le Riksgälden suédois, plafonnée à environ 95 000 € au taux de change actuel. C’est un schéma distinct du FGDR français, utile pour qui plafonne déjà ses 100 000 € au Crédit Agricole et cherche à diversifier le risque émetteur.

Sur le fonds-euros Predica, la comparaison se joue plus sur la fiscalité que sur le taux brut. Predica publie des rendements 2025 entre 2,55 % et 3,75 % brut selon le contrat (Anaé, Floriane 2, LCL Vie, LCL Acuity Evolution), avec une médiane autour de 2,70 %-3,35 %. À taux brut équivalent ou supérieur au CAT, l’assurance-vie mature joue sur trois leviers, PS à 17,2 % contre 18,6 % sur le CAT, abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur les gains après 8 ans, et liquidité supérieure puisque le rachat partiel reste possible. La limite, c’est que le rendement Predica n’est pas contractuellement garanti comme l’est un taux CAT. Le détail des rendements assureurs est traité dans notre analyse du rendement de l’assurance-vie en 2026, avec une moyenne de 2,65 % sur fonds euros en 2025 et les supports performants après frais et fiscalité.

4.2 Règle de décision : quel placement sécurisé pour quel profil ?

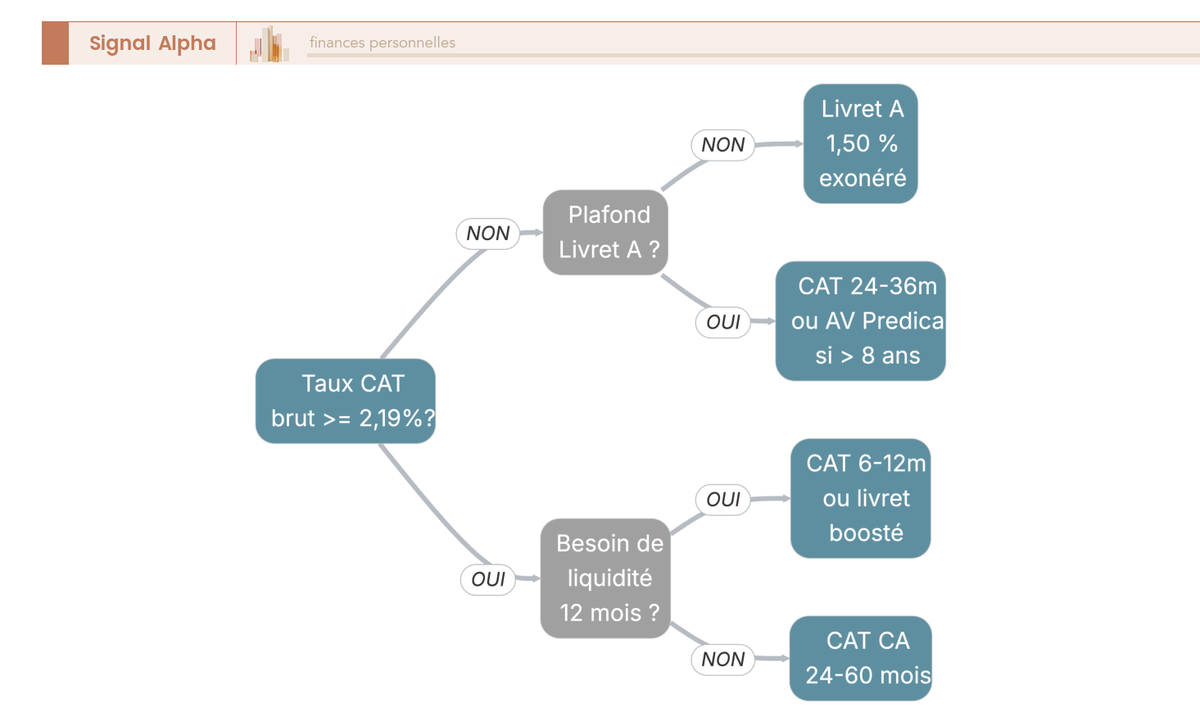

Le comparatif ne sert à rien si vous ne savez pas dans quel ordre vous poser les questions. La séquence ci-dessous reprend les seuils fiscaux et opérationnels vus précédemment pour les organiser en arbre de décision exploitable en cinq minutes.

La pré-question, celle qui invalide tout le reste si la réponse est mauvaise, la voici : avez-vous un prêt personnel à plus de 4 % TAEG en cours ? Si oui, remboursez ce crédit avant tout placement CAT, parce qu’un CAT à 1,5 % net ne couvre pas le coût d’un crédit à 4 ou 5 % TAEG, la perte est mécanique.

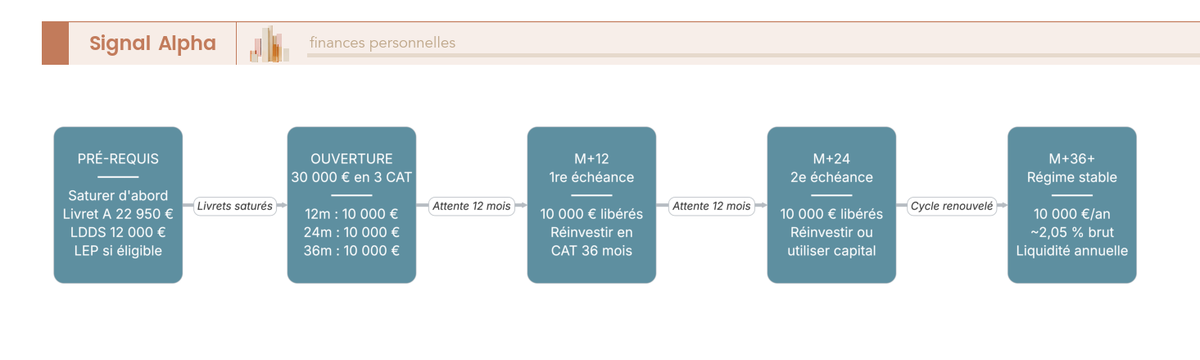

Première décision, la saturation des livrets réglementés. Avez-vous rempli votre Livret A jusqu’à 22 950 €, votre LDDS jusqu’à 12 000 €, et votre LEP jusqu’à 10 000 € si vous êtes éligible ? Si non, c’est par là que doit commencer toute épargne sécurisée. Sauter cette étape pour aller directement sur un CAT, c’est se priver de 30 à 80 bps de rendement net par rapport au même capital placé en livret exonéré.

Deuxième décision, le taux brut du CAT proposé est-il supérieur ou égal à 2,19 % ? Si non, le Livret A reste plus rentable tant que son plafond n’est pas saturé, et le CAT ne se justifie qu’au-delà, sur du capital qui dépasse les 22 950 €.

Troisième décision, votre horizon est-il supérieur à 5 ans et disposez-vous déjà d’une assurance-vie de plus de 8 ans avec un fonds-euros Predica à plus de 2,40 % brut ? Dans ce cas, le fonds-euros AV bat fiscalement le CAT 60 mois. Cette logique d’arbitrage et de structuration globale est exactement ce que nous détaillons dans notre guide pour optimiser ses finances en 2026, du budget à l’épargne de précaution en passant par les fonds euros et les CAT, pour transformer une épargne passive en plan structuré.

Dernière décision, vos 100 000 € de garantie FGDR sont-ils déjà absorbés au Crédit Agricole entre livrets, comptes et CAT ? Si oui, basculer sur Distingo, RCI Bank ou Klarna permet de loger le capital excédentaire sous un autre établissement garanti, en récupérant au passage 25 à 35 bps de rendement supplémentaires.

4.3 Stratégie d’échelonnement CAT 12-24-36 mois et synthèse

Le produit étant choisi, reste à organiser l’enveloppe. La stratégie la plus robuste, qu’on retrouve depuis longtemps chez les épargnants américains qui pratiquent les Certificates of Deposit, c’est l’échelonnement (« CD ladder »). Plutôt que de bloquer la totalité du capital sur une seule durée, vous le fractionnez en tranches égales sur plusieurs maturités, de manière à avoir une fraction qui arrive à échéance régulièrement.

Concrètement, sur 30 000 € à placer, la séquence type consiste à ouvrir trois CAT de 10 000 € chacun, l’un sur 12 mois à 1,85 % brut, l’autre sur 24 mois à 2,10 %, le troisième sur 36 mois à 2,20 % (médianes CA). À M+12, la première tranche arrive à échéance, soit vous récupérez le capital parce que vous en avez besoin, soit vous le réinvestissez à 36 mois aux conditions du moment. Une fois le régime stationnaire atteint après 36 mois, vous avez systématiquement 10 000 € qui arrivent à échéance chaque année, avec un rendement moyen pondéré autour de 2,05 % brut.

L’intérêt de cette mécanique tient à trois bénéfices simultanés. Vous lissez le risque de point d’entrée : si la BCE remonte ses taux, vous captez progressivement les hausses au fil des renouvellements. Vous gagnez en visibilité de liquidité, un tiers du capital revient sur votre compte chaque année, ce qui réduit le risque d’avoir à casser un CAT en force. Vous diversifiez la durée, ce qui revient à diversifier votre exposition aux cycles de politique monétaire sans renoncer au confort d’un taux contractuellement garanti.

Le tableau ci-dessous condense en une vue unique les paramètres clés du CAT Crédit Agricole 2026, et sert de fiche de référence à conserver avant signature.

| Dimension | Valeur 2026 |

|---|---|

| Distributeur | 39 caisses régionales autonomes |

| Ticket d’entrée | 1 500 € (intérêts simples) à 5 000 € (capitalisés), 10 000 € sur certains 60 mois |

| Plafond | Pas de limite légale, plafond commercial ~1 M€ par CAT |

| Durées proposées | 3, 6, 12, 18, 24, 36, 48, 60 mois |

| Taux brut médian 12 / 36 / 60 mois | 1,85 % / 2,20 % / 2,35 % |

| Fiscalité | PFU 31,4 % (IR 12,8 % + PS 18,6 %) |

| Dispense PFNL | RFR N-2 < 25 000 € (seul) / 50 000 € (couple), demande avant 30/11/N-1 |

| Sortie anticipée | Perte des intérêts courus, parfois pénalité forfaitaire |

| Versements complémentaires | Non autorisés (multi-CAT obligatoire) |

| Garantie FGDR | 100 000 € par déposant et par établissement |

| Seuil de bascule vs Livret A | Taux brut ≥ 2,19 % |

| Comparé fonds-euros Predica | Inférieur fiscalement après 8 ans AV (PS 17,2 % vs 18,6 %) |

| Comparé CAT en ligne | -25 à -60 bps vs Distingo, RCI sur 24-36 mois, Ramify à 2,91 % sur 60 mois |

Données à jour — mai 2026.

L’échelonnement n’est pas une stratégie magique, c’est un compromis assumé entre flexibilité et rendement, qui prend tout son sens dès que le capital à placer dépasse les plafonds des livrets réglementés et que vous avez une visibilité raisonnable sur votre horizon de besoin. Pour replacer le CAT et son échelonnement dans une vision plus large, qui articule liquidité immédiate, épargne de précaution et projet à moyen terme, appuyez-vous sur notre stratégie d’épargne 2026 en 3 blocs, disponibilité, précaution et projet, avec Livret A, fonds euros ou ETF selon l’horizon.

Conclusion

Le compte à terme Crédit Agricole 2026 n’a pas de barème national, et c’est ce qui rend la décision plus délicate qu’il n’y paraît. Avec 39 caisses régionales autonomes, on observe régulièrement jusqu’à 50 bps d’écart sur une même durée d’une caisse à la voisine, et la médiane CA reste battue par les meilleures offres en ligne. Une fois passé le PFU à 31,4 %, un CAT 12 mois à 1,85 % brut ne laisse plus que 1,27 % net annualisé, soit moins que le Livret A à 1,50 %. Le seuil de bascule à connaître par cœur, c’est 2,19 % brut : en dessous, le livret réglementé reste plus rentable tant que son plafond n’est pas atteint.

Concrètement, le bon réflexe est de prendre les décisions dans l’ordre. Saturez d’abord vos livrets réglementés, vérifiez ensuite que le taux brut proposé franchit bien le seuil fiscal, comparez les conditions de votre caisse à 2 caisses voisines et à 2-3 CAT en ligne (Distingo, RCI, Ramify), et seulement après envisagez une stratégie d’échelonnement 12-24-36 mois pour combiner liquidité annuelle et rendement moyen pondéré.

Pour aller plus loin, vous pouvez consulter notre guide des livrets d’épargne réglementés, qui replace le Livret A 2026 dans la hiérarchie complète, notre comparatif des meilleurs fonds euros pour l’arbitrage avec Predica, et notre guide général sur le compte à terme qui détaille les alternatives en ligne (Klarna, BoursoBank, Ramify).

FAQ – Compte à terme Crédit Agricole 2026

Quel est le taux des comptes à terme Crédit Agricole en 2026 ?

Il n’existe pas de barème national unique : chaque caisse régionale fixe sa propre grille. Au T1 2026, les taux bruts médians observés s’échelonnent de 1,40 % à 3 mois jusqu’à 2,35 % à 60 mois, avec une fourchette inter-caisses d’environ 50 bps pour une même durée. Un CAT 12 mois affiche une médiane de 1,85 % brut, soit environ 1,27 % net après PFU 31,4 %. Ce niveau reste inférieur au Livret A à 1,50 % net, exonéré d’impôt et de prélèvements sociaux, tant que le plafond de 22 950 € n’est pas atteint.

Compte à terme Crédit Agricole 1 an : quel taux ?

À 12 mois, le taux brut médian observé au T1 2026 est de 1,85 %, avec une fourchette inter-caisses allant de 1,50 % à 2,20 % selon la caisse régionale. Le rendement net post-PFU 31,4 % ressort à environ 1,27 %. Le baromètre MoneyVox d’avril 2026 situe les meilleures offres CAT 12 mois autour de 2,35 % brut, ce qui signifie que les CAT en ligne (RCI Bank à 2,10 %, Distingo à 2,00 %) battent la médiane CA de 25 à 35 bps à durée identique, un écart qui mérite d’être pris en compte avant de signer.

Que se passe-t-il en cas de retrait anticipé d’un CAT Crédit Agricole ?

Le capital est restitué intégralement, mais les intérêts courus depuis la dernière échéance ne sont pas versés ou sont décotés au niveau du Livret A. Pour un CAT à intérêts capitalisés, c’est l’ensemble des intérêts depuis l’ouverture qui disparaît. Certaines caisses ajoutent une pénalité forfaitaire de quelques dizaines d’euros. Ceci dit, quelques contrats prévoient un maintien partiel des intérêts en cas de force majeure, notamment décès, surendettement ou perte d’emploi prolongée. C’est pourquoi il vaut mieux vérifier la clause de sortie anticipée avant de souscrire, surtout si vous ne disposez pas d’un coussin de liquidité séparé du CAT.

Quel est le montant minimum d’ouverture d’un CAT Crédit Agricole ?

Le ticket d’entrée varie selon la caisse et le type de contrat. En pratique, on observe deux niveaux principaux : 1 500 € pour les CAT à intérêts simples et 5 000 € pour les CAT à intérêts progressifs ou capitalisés. Certaines caisses appliquent un minimum de 10 000 € sur les durées de 60 mois. Il n’existe pas de plafond légal, mais les caisses fixent généralement un plafond commercial de l’ordre de 1 million d’euros par CAT. Une fois ouvert, le capital est figé : le CAT est un produit à versement unique, sans possibilité d’abonder après la souscription, conformément à l’article L. 312-19 du Code monétaire et financier.

Comment simuler le rendement d’un CAT Crédit Agricole ?

La formule de base est simple : intérêts bruts = capital × taux brut × durée en années. Pour un CAT 24 mois à 2,10 % brut sur 20 000 €, on obtient 840 € d’intérêts bruts. Après PFU 31,4 % (soit 263,76 €), il reste 576,24 € net, soit un rendement net annualisé d’environ 1,44 %. Sur la même période, un Livret A à 1,50 % net produirait 600 €, soit 24 € de plus. Ce comparatif illustre pourquoi il faut travailler en taux net post-PFU 31,4 %, et non en taux brut affiché, pour évaluer si un CAT CA vaut le détour. Retrouvez un comparatif complet des meilleures offres dans notre guide compte à terme 2026.

Quel est le meilleur compte à terme en 2026 ?

Les CAT en ligne et les plateformes de dépôts servent en moyenne 30 à 60 bps de plus que les CAT des réseaux traditionnels. À 12 mois, RCI Bank affiche 2,10 % brut et Distingo Bank 2,00 %, contre une médiane CA à 1,85 %. Sur 60 mois, Ramify propose 2,91 % brut, soit 56 bps au-dessus de la médiane CA à 2,35 %. Tous bénéficient de la garantie FGDR française à 100 000 € par déposant par établissement, à l’exception de Klarna (garantie suédoise Riksgälden, plafonnée à environ 95 000 €). Pour un épargnant qui a déjà saturé ses livrets réglementés et dont le taux brut dépasse le seuil de bascule de 2,19 %, un CAT en ligne représente un gain net réel par rapport à un CAT Crédit Agricole standard. Notre guide stratégie épargne 2026 détaille comment intégrer un CAT dans une allocation globale cohérente.