Dernière mise à jour : mai 2026

Quand on est sociétaire du Crédit Mutuel, le Livret Bleu Crédit Mutuel revient régulièrement dans la conversation, et toujours avec la même série de questions. Est-ce vraiment un produit différent du Livret A, ou les deux se confondent désormais ? Quel taux exact s’applique en 2026, alors que la Banque de France a réajusté la formule en début d’année ? Quel plafond, quelle fiscalité, et surtout, où le Livret Bleu se place-t-il vraiment dans une hiérarchie d’épargne quand on possède déjà un Livret A ailleurs ? Le flou entretenu par les brochures bancaires n’aide pas, d’autant que le Livret Bleu reste un produit historique exclusif, impossible à ouvrir hors du réseau Crédit Mutuel.

Le contexte 2026 rend la question encore plus pertinente. Depuis le 1er février 2026, le taux du Livret A, et donc celui du Livret Bleu, est passé à 1,50 % net, en baisse par rapport aux 1,70 % de fin 2025. Cette correction reflète une inflation française revenue autour de 1,0 % et le mouvement de baisse des taux directeurs de la BCE. La prochaine révision est programmée pour le 1er août 2026, avec une trajectoire qui pourrait se prolonger vers le bas. Dans le même temps, la LFSS 2026 a relevé le PFU à 31,4 % sur les placements imposables, mais le Livret Bleu échappe entièrement à cette hausse grâce à son alignement fiscal complet sur le Livret A. C’est précisément ce différentiel qui rend le produit toujours utile dans une stratégie d’épargne 2026, malgré un rendement réel proche de zéro.

Cet article fait le point sur ce qu’il faut savoir avant de remplir, ou de garder, un Livret Bleu en 2026. Le fonctionnement, le taux, le plafond de 22 950 euros, la fiscalité, les règles de cumul avec le Livret A, la place du livret dans une hiérarchie d’épargne réglementée, et les cas où il vaut mieux faire couler le surplus ailleurs.

1. Qu’est-ce que le Livret Bleu Crédit Mutuel en 2026, et en quoi est-il assimilé au Livret A ?

Avant de regarder les chiffres, prenons une minute pour comprendre ce que vous avez vraiment en main quand vous ouvrez un Livret Bleu en 2026. Spoiler : ce n’est plus un produit distinct du Livret A depuis longtemps, mais il garde une particularité de réseau qui change tout pour un sociétaire Crédit Mutuel.

1.1 Un livret réglementé exclusif au Crédit Mutuel, assimilé au Livret A depuis 2009

Le Livret Bleu a été créé par le Crédit Mutuel en 1975, à une époque où le Livret A était encore distribué en monopole par La Banque Postale, les Caisses d’Épargne et le Crédit Mutuel. Pendant plus de trente ans, il a vécu sous un régime fiscal hybride : exonération d’impôt sur le revenu, mais soumission partielle aux prélèvements sociaux. Tout cela a basculé d’un coup le 1ᵉʳ janvier 2009.

La loi de modernisation de l’économie (LME) du 4 août 2008 a mis fin au monopole de distribution du Livret A. Depuis cette date, toutes les banques agréées peuvent ouvrir un Livret A, ce qui a fait disparaître l’avantage commercial historique du Crédit Mutuel sur ce créneau. En contrepartie, le législateur a aligné juridiquement le Livret Bleu sur le Livret A via l’article L. 221-13 du Code monétaire et financier. Depuis 2009, les deux produits sont mécaniquement identiques sur tous les paramètres qui comptent : même taux Banque de France, même plafond, même exonération totale d’IR et de PS, même règle des quinzaines, même règle d’unicité (l’un ou l’autre, jamais les deux).

Ouvrir un Livret Bleu au Crédit Mutuel ou un Livret A dans une autre banque revient donc strictement au même sur le plan financier et fiscal. Ce qui distingue encore le Livret Bleu, c’est uniquement son réseau de distribution et l’obligation de devenir sociétaire de la caisse locale pour y accéder. Pour le situer dans l’ensemble des livrets réglementés 2026, nous avons traité le Livret A, le LDDS, le LEP et le PEL dans un guide dédié.

1.2 Réseau éligible, sociétariat à 15-50 € et confusions de marque à éviter

Le Livret Bleu est distribué exclusivement par les 18 fédérations régionales adhérentes à la Confédération Nationale du Crédit Mutuel (Centre Est Europe, Sud-Est, Île-de-France, Loire-Atlantique, Massif Central, Méditerranéen, Midi-Atlantique, Normandie, Océan, Savoie Mont-Blanc, etc.). Si vous êtes client d’un autre réseau, vous ne pouvez tout simplement pas l’ouvrir.

Avant de chercher un Livret Bleu dans la mauvaise enseigne, une nuance mérite d’être connue. Depuis décembre 2016, les caisses du groupe Crédit Mutuel Arkéa (Bretagne, Sud-Ouest, Massif Central pour partie) se sont séparées de la Confédération Nationale et n’utilisent plus l’appellation « Livret Bleu ». Le produit équivalent y est commercialisé sous les marques Livret CMB ou Livret CMSO. Du côté du CIC, filiale du Crédit Mutuel Alliance Fédérale, aucun Livret Bleu n’est distribué : le CIC ne propose que le Livret A standard, comme toute banque agréée depuis 2009.

Pour ouvrir un Livret Bleu, il faut être sociétaire de la caisse locale, ce qui implique de souscrire une part sociale de 15 à 50 € (remboursable au départ, montant fixé localement). C’est ici qu’une confusion coûteuse se glisse souvent chez les nouveaux sociétaires. La part sociale rémunère un dividende statutaire de 1 à 2,5 % par an, fiscalisé au PFU 31,4 % en 2026 (IR 12,8 % + PS 18,6 %), et ce dividende n’a rien à voir avec les intérêts du Livret Bleu, qui restent eux totalement exonérés. Deux poches juridiquement et fiscalement distinctes. Pour comparer ce que la part sociale rapporte net face au Livret A, voir notre analyse des parts sociales Crédit Mutuel 2026.

Trois confusions de marque méritent d’être dissipées, parce qu’elles reviennent systématiquement dans les recherches Google :

- Livret Orange : produit historique d’ING Direct, jamais distribué par le Crédit Mutuel. ING France a cessé son activité d’épargne en 2022, et le Livret Orange n’a été repris par personne. L’équivalent le plus proche chez un acteur en ligne est aujourd’hui le Livret Bourso+ de BoursoBank, un livret bancaire fiscalisé au PFU 31,4 %, donc pas équivalent au Livret Bleu sur le plan fiscal.

- « Super Livret Crédit Mutuel à 4,95 % » : cette mention circule beaucoup dans les requêtes, mais aucune source publique consultée ne documente précisément une telle offre. Probable confusion avec un livret bancaire fiscalisé promo (Hello Bank, Distingo, Cashbee) du cycle de hausse BCE 2022-2023, où les taux boostés montaient à 4-5 % brut sur 2-3 mois. En 2026, ces promos tournent plutôt autour de 2-3 % brut.

- Livret Bleu Caisse d’Épargne : produit homonyme distribué par la Caisse d’Épargne jusqu’à la fin des années 1970, disparu depuis, sans rapport avec le Livret Bleu Crédit Mutuel.

2. Taux 2026 du Livret Bleu, historique des révisions et rendement réel face à l’inflation

Vous savez désormais ce qu’est juridiquement le Livret Bleu et qui peut l’ouvrir. La question qui revient, surtout en 2026 où la trajectoire des taux a changé en quelques mois, est simple : combien rapporte-t-il aujourd’hui, comment ce taux est-il fixé, et a-t-il vraiment protégé le pouvoir d’achat ces dernières années ?

2.1 Taux 2026 (1,50 %) et formule officielle Banque de France

Au 22 mai 2026, le taux Livret Bleu s’établit à 1,50 % net par an, depuis le 1ᵉʳ février 2026. Cette baisse, de 1,70 % à 1,50 %, a été annoncée mi-janvier 2026 par communiqué officiel conjoint de la Banque de France, de Bercy et de Service-Public.gouv.fr. La prochaine révision est programmée au 1ᵉʳ août 2026, sur proposition du gouverneur de la Banque de France et signature ministérielle, avec annonce attendue mi-juillet.

Pour comprendre d’où sort ce 1,50 %, encore faut-il connaître la formule en vigueur, codifiée par l’arrêté du 27 janvier 2021 et reconduite sans modification depuis :

Taux = moyenne arithmétique entre (a) l’inflation IPC hors tabac (moyenne semestrielle) et (b) l’€STR (moyenne semestrielle), avec un plancher fixé à 0,5 % et un arrondi au dixième le plus proche.

L’€STR est le taux interbancaire de référence en zone euro, qui suit de très près la politique monétaire de la BCE. En 2026, avec un IPC France revenu autour de 1 % et un €STR aux alentours de 2 %, la moyenne donne mécaniquement 1,5 %. Le gouvernement conserve néanmoins la faculté de surcharger le calcul par gel ou plafond si le résultat menace le financement du logement social, puisque 60 % des fonds Livret A/Bleu sont centralisés au Fonds d’épargne géré par la Caisse des Dépôts. C’est exactement ce qui s’est joué entre août 2023 et janvier 2025, quand le taux a été gelé à 3 % alors que la formule aurait commandé une baisse plus rapide.

Une nuance déterminante conditionne tout le reste de l’analyse. L’article L. 221-13 du Code monétaire et financier impose l’identité stricte de taux entre Livret Bleu et Livret A. Aucune fédération Crédit Mutuel ne peut surenchérir, rabaisser ou bonifier le taux affiché, et toute prime de bienvenue ou tout taux boosté est interdit sur le Livret Bleu, à la différence des livrets bancaires fiscalisés type Super Livret ou Livret Bourso+ qui peuvent, eux, afficher des taux promotionnels.

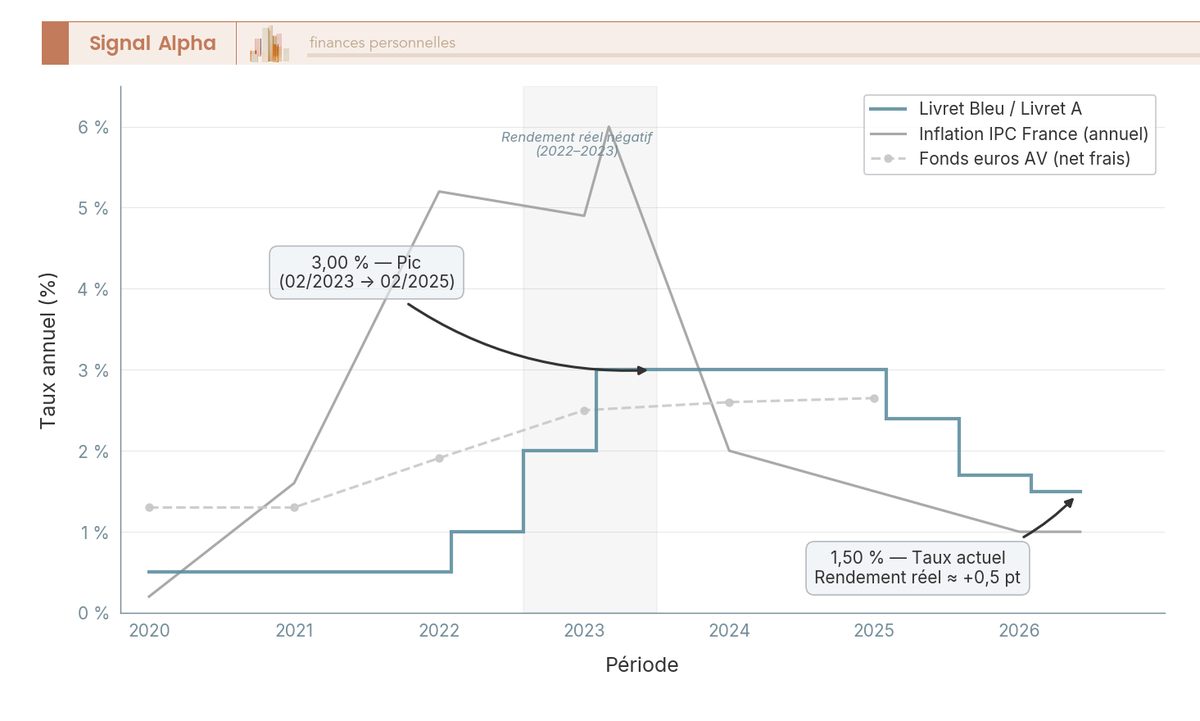

2.2 Historique des taux 2020-2026 et lecture du contexte macro

Pour bien lire le 1,50 % de 2026, replaçons-le dans la trajectoire des six dernières années. La séquence est presque caricaturale d’un cycle inflationniste complet : plancher à 0,50 % pendant la phase COVID (de février 2020 à janvier 2022), première remontée prudente à 1,00 % en février 2022, bond à 2,00 % en août 2022 sous le choc inflationniste post-Ukraine, pic à 3,00 % en février 2023 quand l’inflation française flirtait avec 6 %.

À partir d’août 2023, le taux est resté gelé à 3,00 % pendant 18 mois alors même que la désinflation s’enclenchait. Cette stabilité prolongée n’avait plus grand-chose à voir avec la formule : c’était une décision politique motivée par le pouvoir d’achat des épargnants modestes. Le retour à la mécanique de l’arrêté s’est fait par étapes en 2025 (2,40 % en février, 1,70 % en août), puis le mouvement s’est prolongé en 2026 avec la baisse à 1,50 %, qui traduit la convergence simultanée de l’inflation et de l’€STR autour de 1 %.

Sur le graphique, le creux 2022-2023 saute aux yeux. Entre août 2022 et l’été 2024, le taux nominal du Livret A/Bleu est resté systématiquement en dessous de l’inflation, parfois de 2 à 3 points. Autrement dit, un épargnant qui a laissé son Livret Bleu plein sur cette période a perdu en pouvoir d’achat réel chaque mois, malgré une rémunération nominale qui paraissait pourtant correcte à 2 ou 3 %. Le rebond actuel (1,50 % nominal contre 1,0 % d’inflation INSEE) corrige ce déséquilibre, sans rattraper les pertes passées.

2.3 Rendement réel 2026 face à l’inflation et comparaison fiscale avec les autres placements

Sur un Livret Bleu rempli au plafond de 22 950 €, le taux 2026 de 1,50 % génère ≈ 344,25 € d’intérêts nets en année pleine sans mouvement, intégralement exonérés d’IR et de PS. Face à une prévision INSEE d’IPC autour de 1,0 % pour 2026, le rendement réel ressort positif d’environ +0,5 point, ce qui place le Livret Bleu en territoire gagnant après la traversée du désert 2022-2023.

Mais ce 1,50 % net ne prend tout son sens qu’en comparaison avec les autres placements de précaution disponibles en 2026, surtout depuis que la LFSS 2026 a remonté le PFU à 31,4 % sur les revenus mobiliers classiques.

| Produit | Rendement brut 2026 | Fiscalité 2026 | Rendement net 2026 |

|---|---|---|---|

| Livret Bleu CM | 1,50 % | Exonération totale | 1,50 % |

| Livret A | 1,50 % | Exonération totale | 1,50 % |

| LDDS | 1,50 % | Exonération totale | 1,50 % |

| LEP (RFR éligible) | 2,50 % | Exonération totale | 2,50 % |

| Livret Jeune (12-25 ans) | 1,50 % à 3,50 % selon banque | Exonération totale | 1,50 % à 3,50 % |

| CEL | 1,00 % brut (depuis 01/02/2026) | PFU 31,4 % | ≈ 0,69 % |

| CAT marché | 2,00 à 2,50 % | PFU 31,4 % | 1,37 à 1,71 % |

| Livret bancaire fiscalisé promo | 2 à 3 % brut (promo 2 à 4 mois) / 0,5 à 1,5 % standard | PFU 31,4 % | promo 1,37 à 2,06 % |

| Fonds euros AV (rendement 2025) | ≈ 2,65 % brut de fiscalité | PS 17,2 % + IR selon antériorité | variable, avantageux après 8 ans |

Données à jour, mai 2026.

Dans la catégorie des placements totalement liquides et sans risque, le Livret Bleu n’est battu que par le LEP pour les épargnants éligibles. Sur le segment fiscalisé, un CAT à 2,50 % brut ne laisse plus que 1,71 % net dans la poche en 2026, à peine 0,2 point au-dessus du Livret Bleu pour un capital pourtant bloqué. Le CEL, lui, est tombé sous le rendement réel à 0,69 % net, sans plus de pertinence en rendement pur. Pour les capitaux longs en revanche, le fonds euros d’assurance-vie ancien (≈ 2,65 % net de frais en 2025, PS à 17,2 % par exception maintenue dans la LFSS 2026) reprend l’avantage dès qu’on dépasse l’horizon des 8 ans, comme nous le détaillons dans notre analyse du rendement assurance-vie 2026.

Note de Henri

quand on suit la formule de la Banque de France, le 1,50 % de 2026 n’est probablement pas un point d’arrivée. Avec un €STR qui pourrait reculer encore au S2 2026 dans le sillage de la BCE, et une inflation française qui se stabilise autour de 1 %, la révision du 1ᵉʳ août pourrait reproduire le mouvement à la baisse. Pour les sociétaires qui hésitent à laisser le surplus sur le Livret Bleu ou à arbitrer vers une AV, la fenêtre actuelle mérite qu’on s’y penche sérieusement.

Pour les arbitrages chiffrés par profil entre Livret A et assurance-vie, nous avons publié une grille de répartition par âge et horizon.

Vous avez désormais le taux 2026, la formule qui le produit, sa trajectoire sur six ans et sa place dans le paysage fiscal post-LFSS 2026. Restent les questions pratiques qui surgissent dès qu’on passe à l’usage : jusqu’à combien peut-on verser, comment les intérêts sont-ils calculés au jour le jour, et peut-on garder un Livret A ailleurs en parallèle ? C’est ce que nous décortiquons dans la section suivante.

3. Plafond, règle des quinzaines, non-cumul Livret A et fiscalité 2026 : la mécanique opérationnelle

3.1 Plafond 22 950 € et règle des quinzaines : quand verser et retirer pour maximiser (exemple chiffré 2026)

Le livret bleu plafond pour les particuliers s’établit à 22 950 € de capital versé depuis le 1ᵉʳ janvier 2013 (art. R. 221-2 CMF), inchangé en 2026. Une distinction que beaucoup d’épargnants confondent, c’est que ce plafond porte sur le capital, pas sur le solde. Les intérêts capitalisés au 31 décembre peuvent porter le solde au-dessus de 22 950 € sans déclencher de clôture, mais aucun versement supplémentaire ne sera accepté tant que le solde dépasse le plafond. Pour les associations à but non lucratif éligibles, le plafond monte à 76 500 €.

Le calcul des intérêts suit la règle de la quinzaine : les versements portent intérêt à compter du 1ᵉʳ ou du 16 suivant la date d’opération, les retraits cessent à compter de la quinzaine précédente, et la capitalisation s’effectue une fois par an, au 31 décembre. La règle mnémotechnique tient en une phrase, « verser avant le 15, retirer après le 1ᵉʳ ». Un versement de 22 950 € le 14 février plutôt que le 16 février vous fait gagner environ 15 jours d’intérêts à 1,50 %, soit ≈ 14,15 €. Marginal sur une opération isolée, mais cumulatif sur 10 à 15 ans d’épargne active.

Passons aux chiffres. L’exemple ci-dessous illustre trois opérations sur un Livret Bleu vide au 1ᵉʳ janvier 2026, taux 1,50 % :

| Date | Opération | Quinzaine génératrice | Solde porteur |

|---|---|---|---|

| 14/02/2026 | Versement +10 000 € | À compter du 16/02 | 10 000 € (16/02 → 31/03) |

| 02/04/2026 | Versement +5 000 € | À compter du 16/04 | 15 000 € (16/04 → 30/09) |

| 15/10/2026 | Retrait −3 000 € | Cesse à compter du 30/09 | 12 000 € (01/10 → 31/12) |

Données à jour, mai 2026.

Total des intérêts crédités au 31 décembre 2026 : ≈ 182,50 €, capitalisés au 1ᵉʳ janvier 2027.

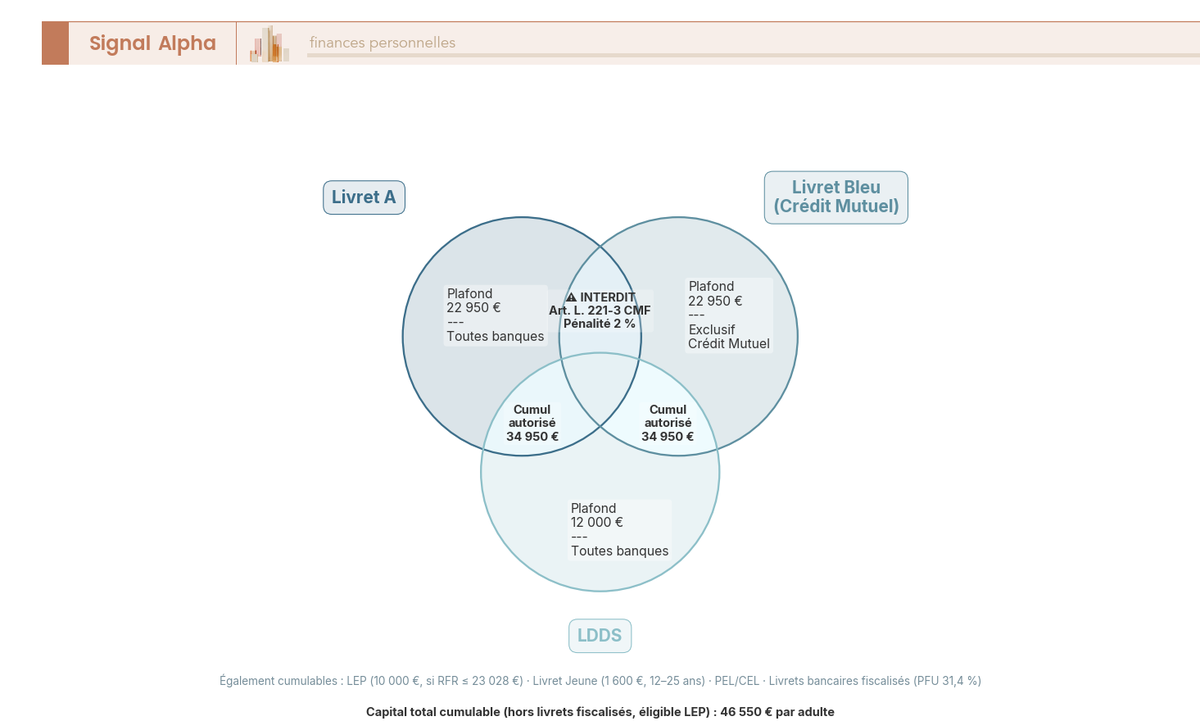

3.2 Règle de non-cumul Livret A / Livret Bleu : ce que la loi autorise et interdit

L’article L. 221-3 du Code monétaire et financier ne laisse aucune marge, soit un Livret A, soit un Livret Bleu, jamais les deux. En cas d’infraction, vous écopez d’une pénalité de 2 % des sommes indûment déposées retenue sur les intérêts, plus la clôture obligatoire du doublon. La vérification se fait via FICOBA (DGFiP), interrogé automatiquement par la banque avant toute ouverture.

Hors Livret A et Livret Bleu, le cumul reste autorisé avec les autres livrets réglementés : LDDS (12 000 €), LEP (10 000 € sous condition de RFR), Livret Jeune (1 600 €, 12 à 25 ans), PEL et CEL.

Lors d’un transfert depuis une autre banque, ne détenez jamais les deux livrets ouverts simultanément, même quelques jours, sous peine de pénalité et de signalement FICOBA.

3.3 Fiscalité 2026 : exonération totale IR + PS, même avec la hausse du PFU à 31,4 %

La règle fiscale 2026 tient en une formule, taux brut = taux net = 1,50 %. L’exonération est totale, ancrée dans trois textes : article 157, 7° du CGI pour l’IR, article L. 136-7 du Code de la sécurité sociale pour les PS, et le BOFiP BOI-RPPM-RCM-10-10-40.

C’est ici que la LFSS 2026 prend toute son importance. La hausse du PFU à 31,4 % (12,8 % d’IR + 18,6 % de PS) s’applique cette année aux dividendes, intérêts de CTO, plus-values mobilières, intérêts de CAT et livrets bancaires fiscalisés. Aucune disposition de la LFSS 2026 ni de la LF 2026 n’a remis en cause l’exonération des livrets réglementés : le Livret Bleu reste hors champ, et son attractivité relative se renforce face aux placements voisins alourdis de 1,7 point.

Deux exceptions méritent qu’on s’y attarde. L’assurance-vie conserve ses PS à 17,2 % (et non 18,6 %), un maintien voté en LFSS 2026 ; ce différentiel reste un argument structurel en faveur du fonds euros pour les capitaux longs, détaillé dans notre analyse du rendement assurance vie 2026. Le PEA conserve quant à lui son exonération d’IR après 5 ans mais subit la hausse à 18,6 % sur les PS.

4. Ouvrir, transférer, arbitrer son Livret Bleu : la hiérarchie de remplissage 2026 pour un sociétaire CM

4.1 Ouverture, transfert d’un Livret A externe, ouverture pour enfant et succession

Ouvrir un Livret Bleu suppose une visite en agence Crédit Mutuel avec pièce d’identité, justificatif de domicile et RIB. La caisse interroge FICOBA en temps réel, vous fait signer les CGV et intègre au même rendez-vous le sociétariat préalable (part sociale 15 à 50 €).

Le transfert d’un Livret A externe est de loin le cas le plus fréquent, et c’est aussi celui où la pratique s’écarte de la théorie. Le décret n° 2016-1846 a prévu une portabilité numéraire automatique, mais Service-Public.fr et la Banque de France confirment qu’elle n’est pas pleinement opérationnelle en pratique. La procédure réelle est plus prosaïque : clôturer formellement le Livret A d’origine, récupérer le solde sur le compte courant, puis ouvrir le Livret Bleu. Comptez un délai de 2 à 4 semaines, sans jamais détenir les deux livrets simultanément.

L’enfant mineur : ouverture par le représentant légal (livret de famille + acte de naissance + pièce d’identité du représentant), sous réserve que l’enfant ne détienne pas déjà un Livret A ailleurs. Retraits autonomes possibles dès 16 ans, sauf opposition portée au contrat. Pour bâtir une enveloppe enfant cohérente, voir notre stratégie épargne enfant 2026.

La succession suit le droit commun : au décès, livret bloqué, intégré à l’actif successoral, droits standards (abattement 100 000 € par parent et par enfant). Pas de clause bénéficiaire, contrairement à l’assurance-vie. Les intérêts sont arrêtés à la date du décès, et le solde restitué après règlement notarial.

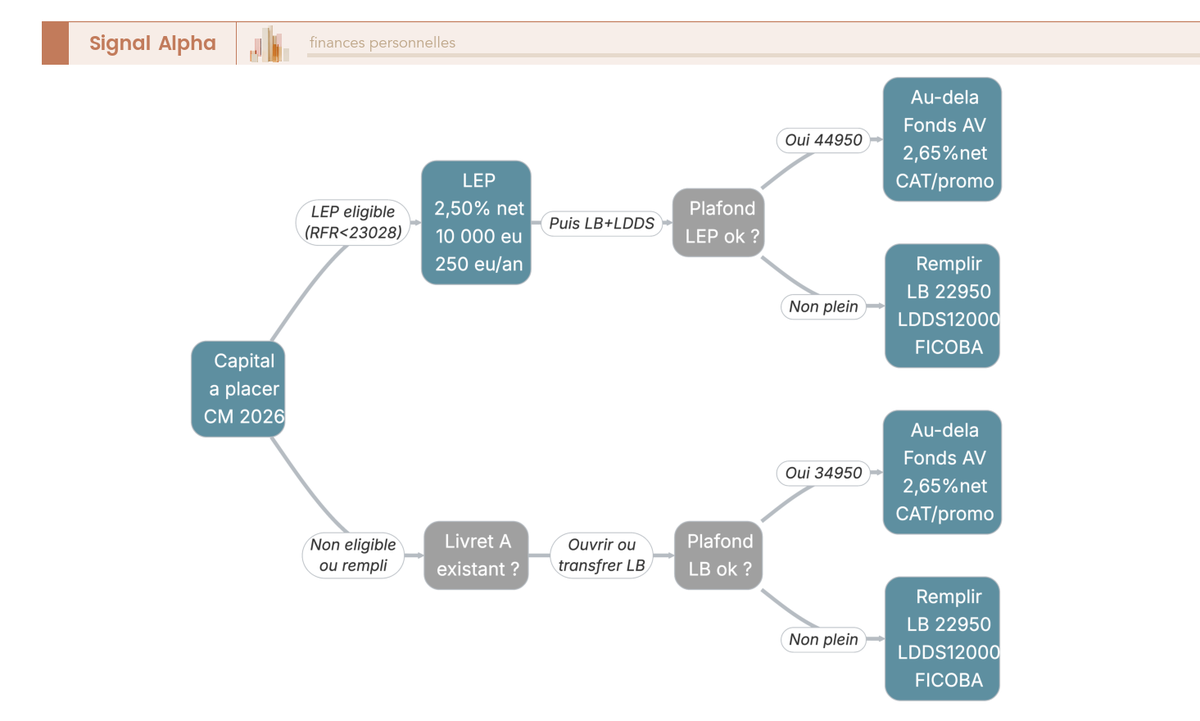

4.2 Hiérarchie de remplissage 2026 : LEP > Livret Bleu > LDDS > Livret Jeune (et au-delà)

L’ordre optimal des livrets exonérés pour un sociétaire Crédit Mutuel en 2026 se lit par taux nets décroissants. Le LEP arrive en premier quand on y est éligible, avec 2,50 % net pour 10 000 €, sous condition d’un RFR ≤ 23 028 € pour une part en métropole (barème 2025/2026), soit +100 €/an face au Livret Bleu sur 10 000 € pleins. Viennent ensuite le Livret Bleu (1,50 %, plafond 22 950 €), puis le LDDS (1,50 %, plafond 12 000 €), tous cumulables. Pour les 12-25 ans, le Livret Jeune CM rémunère entre 1,50 % et 3,50 % net selon la fédération, sur un plafond de 1 600 €.

Cumuler Livret Bleu + LDDS pleins vous donne 34 950 € exonérés et liquides, soit ≈ 524,25 €/an net. Pour un sociétaire éligible LEP, le cumul des trois enveloppes monte à 44 950 €, soit ≈ 774 €/an net (rendement pondéré ≈ 1,72 %). Et pour un couple éligible LEP, le plafond combiné atteint 93 100 € entièrement à l’abri du PFU 31,4 %.

Au-delà de ces plafonds, trois pistes restent activables. Le fonds euros d’assurance-vie ancienne génération (≈ 2,65 % net de frais en 2025, PS 17,2 %, fiscalité IR avantageuse après 8 ans) reprend l’avantage sur les capitaux longs. Le compte à terme marché à 2,00-2,50 % brut ne rend, lui, que 1,37 à 1,71 % net après PFU, capital bloqué. Le livret bancaire fiscalisé promo (2 à 3 % brut sur 2 à 4 mois) peut doper la rémunération sur une tranche tactique, à condition de rapatrier les fonds en sortie de promotion. Quant au CEL, tombé à 1,00 % brut au 1ᵉʳ février 2026 (≈ 0,69 % net), il n’a plus de pertinence en rendement pur.

Le taux livret bleu, ses plafonds et la mécanique fiscale 2026 sont désormais cartographiés. Le tableau ci-dessous récapitule les paramètres opérationnels à garder sous les yeux avant toute décision.

| Critère | Valeur 2026 | Source / référence |

|---|---|---|

| Distributeur | Crédit Mutuel exclusivement (fédérations Confédération Nationale) ; Arkéa commercialise un équivalent sous Livret CMB / CMSO depuis 2016 | Art. L. 221-13 CMF |

| Taux brut = taux net | 1,50 % (depuis 01/02/2026) | Banque de France |

| Prochaine révision | 01/08/2026 (annonce mi-juillet) | Arrêté 27/01/2021 |

| Plafond particuliers | 22 950 € (capital, hors intérêts capitalisés) | Art. R. 221-2 CMF |

| Plafond associations | 76 500 € | Art. R. 221-2 CMF |

| Fiscalité | Exonération totale IR + PS (PFU 31,4 % non applicable) | Art. 157, 7° CGI + L. 136-7 CSS |

| Calcul des intérêts | Par quinzaine (1ᵉʳ et 16 du mois) | Pratique standardisée |

| Capitalisation | Annuelle au 31/12 | Pratique bancaire |

| Cumul Livret A | Interdit (l’un ou l’autre) | Art. L. 221-3 CMF |

| Cumul autres livrets | Autorisé avec LDDS, LEP, Livret Jeune, PEL, CEL | CMF |

| Condition ouverture | Sociétariat caisse locale CM (part sociale 15 à 50 €) | CGV CM |

| Minimum d’ouverture | Variable selon caisse (10 € fréquent) | CGV locales |

| Transfert depuis Livret A | Clôture banque d’origine + ouverture CM (portabilité numéraire pas pleinement opérationnelle), délai 2 à 4 semaines | Service-Public.fr |

| Succession | Intégré à l’actif successoral, droits standards (pas de clause bénéficiaire) | Guide Succession CM |

| Rendement à plafond | ≈ 344,25 € net (22 950 € à 1,50 %) | Calcul direct |

| Risque | Aucun (capital garanti par l’État, Fonds d’épargne CDC) | Loi garantie dépôts |

Données à jour, mai 2026.

Reste à synthétiser ce que le Livret Bleu apporte vraiment à une stratégie d’épargne 2026, et c’est l’objet de la conclusion qui suit.

Conclusion

Le Livret Bleu Crédit Mutuel 2026 est mécaniquement identique au Livret A depuis la LME de 2008, sur tous les paramètres qui comptent vraiment : taux Banque de France à 1,50 % net depuis le 1ᵉʳ février 2026, plafond de 22 950 € de capital versé, exonération totale d’IR et de prélèvements sociaux, règle des quinzaines et règle d’unicité avec le Livret A. La seule vraie particularité tient à son réseau, exclusif aux 18 fédérations adhérentes à la Confédération Nationale, avec un sociétariat préalable à 15 à 50 €. À ce détail près, ouvrir un Livret Bleu ou un Livret A standard revient strictement au même.

Dans la hiérarchie d’épargne 2026, l’ordre reste lisible. Le LEP passe en premier dès qu’on est éligible (2,50 % net jusqu’à 10 000 €), suivi du Livret Bleu plein à 22 950 €, puis du LDDS jusqu’à 12 000 €. Cumuler ces trois enveloppes, c’est mettre 44 950 € à l’abri du PFU à 31,4 %, pour environ 774 €/an net. Au-delà de ces plafonds, le rendement réel proche de zéro du Livret Bleu pousse à arbitrer le surplus vers un fonds euros d’assurance-vie ancien ou un CAT, en gardant à l’esprit que la révision du 1ᵉʳ août 2026 pourrait prolonger le mouvement de baisse amorcé en début d’année.

Pour les sociétaires qui veulent compléter cette mécanique, l’arbitrage entre dividende statutaire et intérêts exonérés est décortiqué dans notre analyse des parts sociales Crédit Mutuel 2026. La répartition par profil entre épargne réglementée et contrat AV, on l’a détaillée dans livret A ou assurance vie. Et pour les capitaux qui débordent une fois les livrets pleins, le comparatif des taux marché 2026 se trouve dans notre guide du compte à terme. Le Livret Bleu fait très bien son travail dans son couloir ; le vrai sujet, c’est ce qu’on construit autour.

FAQ — Livret Bleu Crédit Mutuel 2026

Quel est le taux du Livret Bleu Crédit Mutuel en 2026 ?

Au 22/05/2026, le Livret Bleu rapporte 1,50 % net par an, taux identique au Livret A depuis le 01/02/2026 (baisse de 1,70 %). La prochaine révision est programmée au 01/08/2026, selon la formule Banque de France : moyenne arithmétique entre l’inflation IPC hors tabac et l’€STR semestriel, plancher 0,5 %. Aucune fédération Crédit Mutuel ne peut modifier ce taux : la loi impose l’identité stricte avec le Livret A (art. L. 221-13 CMF). Sur un plafond de 22 950 € pleins, cela représente environ 344 € d’intérêts nets en année pleine.

Peut-on cumuler un Livret A et un Livret Bleu ?

Non. L’art. L. 221-3 CMF est sans ambiguïté : une personne physique détient soit un Livret A, soit un Livret Bleu, jamais les deux en même temps. En cas de doublon détecté via FICOBA (DGFiP), la pénalité est de 2 % des sommes indûment déposées, retenue sur les intérêts. Le bon réflexe avant d’ouvrir un Livret Bleu est donc de clôturer son Livret A d’abord, sans jamais laisser les deux coexister, même quelques jours. Le cumul reste autorisé avec le LDDS, le LEP et le Livret Jeune.

Comment ouvrir un Livret Bleu pour mon enfant au Crédit Mutuel ?

L’ouverture se fait en agence par le représentant légal, avec le livret de famille, l’acte de naissance et une pièce d’identité. La gestion reste sous autorité parentale jusqu’à la majorité ; les retraits autonomes sont possibles dès 16 ans sauf opposition expresse portée sur le contrat. Condition préalable : l’enfant ne doit pas déjà détenir un Livret A ailleurs. Pour une stratégie d’épargne au long cours, l’article sur l’épargne enfant 2026 détaille comment combiner ce livret avec d’autres enveloppes.

Comment se passe la succession sur un Livret Bleu ?

Au décès du titulaire, le Livret Bleu est bloqué et intégré à l’actif successoral, soumis aux droits de succession standards (abattement 100 000 € par parent/enfant). Contrairement à l’assurance-vie, aucune clause bénéficiaire n’est possible : pas de transmission hors succession. Les intérêts cessent d’être décomptés à la date du décès. Le solde est restitué aux héritiers après production de l’acte de décès et règlement notarial.

Qu’est-ce que le Livret Orange Crédit Mutuel, et existe-t-il un Super Livret à 4,95 % ?

Deux confusions fréquentes à lever. Le Livret Orange était un produit d’ING Direct, pas du Crédit Mutuel ; ING France a cessé son activité d’épargne en 2022. L’équivalent actuel chez BoursoBank est le Livret Bourso+, un livret bancaire fiscalisé au PFU 31,4 %, sans rapport avec le Livret Bleu exonéré. Pour le Super Livret à 4,95 %, aucune source officielle ne documente cette offre au Crédit Mutuel à date récente : il s’agit probablement d’une confusion avec des promotions concurrentes du cycle BCE 2022-2023.

Quel livret rapporte le plus au Crédit Mutuel en 2026 ?

Pour un sociétaire éligible, la hiérarchie par taux net décroissant est la suivante : le LEP en priorité (2,50 % net, plafond 10 000 €, sous condition de RFR), puis le Livret Bleu et le LDDS à égalité (1,50 % net, plafonds 22 950 € et 12 000 €), et enfin le Livret Jeune (1,50 % à 3,50 % selon la fédération CM, limité à 1 600 €, réservé aux 12-25 ans). Le cumul Livret Bleu et LDDS permet de couvrir 34 950 € totalement exonérés, soit environ 524 € d’intérêts nets par an. Pour l’arbitrage complet entre enveloppes, voir la stratégie épargne 2026.