Dernière mise à jour : juillet 2026

Vous ouvrez le courrier de votre Crédit Mutuel et vous tombez sur le rendement 2025 du fonds en euros, publié début 2026. Selon votre fédération, le chiffre n’a rien à voir : le contrat phare Plan Assurance Vie d’ACM Vie sert 2,85 %, au-dessus de la moyenne marché 2025 estimée à 2,65 % par France Assureurs, tandis qu’un sociétaire Arkéa sur un contrat Suravenir en agence tourne plutôt autour de 2,20 %. Ce que personne ne prend le temps de vous expliquer, c’est que les frais sur versement, prélevés avant même que votre capital ne travaille, peuvent absorber plus d’un an de performance sur votre premier versement. Ce qu’on voit revenir le plus souvent, c’est un sociétaire qui signe sans avoir comparé ce qu’il toucherait vraiment chez un courtier comme Linxea Avenir 2, à frais d’entrée 0 %.

Dans ce guide, on commence par identifier quel assureur couvre votre fédération CM, on chiffre ensuite ce que votre contrat rapporte vraiment net des frais 2026, puis on détaille la fiscalité applicable aux rachats et à la transmission. Vous y trouverez aussi le verdict comparatif face à Linxea Avenir 2 et Boursorama Vie, avec la procédure de transfert Loi Pacte pour préserver l’antériorité fiscale.

1. Assurance vie Crédit Mutuel : quel assureur, quels contrats selon votre fédération

Première chose à clarifier avant d’aller plus loin : derrière le panneau Crédit Mutuel à l’entrée de votre agence, ce n’est pas un seul assureur qui couvre votre contrat d’assurance vie, c’est deux. Selon la fédération régionale à laquelle vous êtes rattaché, vous n’avez pas signé le même contrat, vous ne touchez pas le même rendement et vous ne payez pas exactement les mêmes frais. C’est la première variable à identifier, parce que tout ce qui suit dans ce guide (rendement, frais, transfert) en dépend.

1.1 Le sociétaire ne choisit pas son assureur : c’est sa fédération qui le détermine

Le Crédit Mutuel n’est pas un groupe centralisé, c’est une confédération de fédérations régionales regroupées en deux pôles capitalistiques distincts. D’un côté, Crédit Mutuel Alliance Fédérale (siège à Strasbourg) rassemble 14 fédérations dont CM Centre-Est Europe, Sud-Est, Île-de-France, Nord Europe, Loire-Atlantique-Centre-Ouest, ainsi que le réseau CIC racheté en 1998. L’assureur vie de ce pôle est ACM Vie SA (Assurances du Crédit Mutuel). De l’autre côté, Crédit Mutuel Arkéa (siège à Brest) regroupe le Crédit Mutuel de Bretagne (CMB) et le Crédit Mutuel du Sud-Ouest (CMSO), avec Suravenir comme assureur vie.

La distinction est loin d’être anecdotique. Un sociétaire CMB en Bretagne et un sociétaire CIC à Paris ne signent pas le même contrat, ne touchent pas le même rendement fonds euros et ne paient pas exactement les mêmes frais. Cette information figure sur la note d’information remise à la souscription, et c’est elle qui détermine la suite. Le CIC, quant à lui, distribue les contrats ACM Vie sous nom commercial propre (notamment Plan Assurance Vie CIC), avec des grilles tarifaires marginalement différentes selon la fédération de rattachement ; l’assureur, lui, reste identique à celui d’un sociétaire CMAF.

À noter aussi que les fédérations CMB et CMSO rattachées à Arkéa ont une organisation capitalistique distincte de l’Alliance Fédérale, ce qui explique pourquoi le même nom commercial peut recouvrir deux réalités juridiques et financières différentes.

1.2 Les contrats en agence : Plan Assurance Vie, Plan Patrimoine, Essentiel ou Suravenir agence

Une fois l’assureur identifié, encore faut-il savoir quel contrat précis vous détenez. Pour les sociétaires ACM Vie (CMAF et CIC), la gamme s’organise autour de trois formules. Le Plan Assurance Vie est le cœur de gamme, multi-supports, avec un versement initial accessible dès 50 € et un fonds euros ACM Vie qui a servi 2,85 % en 2025, complété par des UC OPCVM des sociétés de gestion Federal Finance et Crédit Mutuel Asset Management (CM-AM). Le Plan Patrimoine se positionne sur le segment haut de gamme, avec un catalogue UC élargi (SCPI sélectionnées, FCPR), des frais sur versement standard de l’ordre de 1 % pouvant aller jusqu’à 5 % selon la formule et le canal, et une gestion conseillée. La version Essentiel, plus accessible et orientée jeunes épargnants et versements programmés, sert un taux distinct, à 2,60 % pour 2025.

Pour les sociétaires Suravenir en agence (CMB et CMSO), le contrat distribué est une AV multi-supports sous marques régionales, adossée aux fonds Suravenir Rendement et/ou Suravenir Opportunités 2. Le ticket d’entrée et la grille de frais en agence dépassent ceux pratiqués chez les distributeurs en ligne comme Linxea ou Fortuneo, alors que l’assureur reste identique. Nous y reviendrons en 2.3 avec les chiffres.

Un point pratique à retenir : la souscription d’une assurance vie au Crédit Mutuel se fait en agence uniquement. Il n’existe pas de parcours 100 % en ligne avec signature à distance comme chez les courtiers (Linxea, Boursorama, Fortuneo). En revanche, une fois le contrat ouvert, les opérations courantes (versement libre, arbitrage, rachat partiel) s’effectuent ensuite via l’espace personnel sur creditmutuel.fr ou cic.fr, ou via l’app mobile. Pour ouvrir un contrat, vous passez par votre conseiller d’agence ou la ligne directe de l’agence rattachée.

Si vous comparez cette logique d’agence à l’écosystème des courtiers, le parcours pour souscrire une assurance vie en ligne change radicalement la donne en termes de frais d’entrée et de catalogue UC, et nous chiffrerons cet écart en 2.3.

L’architecture du contrat est désormais claire : vous savez quel assureur vous couvre (ACM Vie ou Suravenir), dans quelle gamme vous êtes positionné, et comment souscrire ou contacter votre interlocuteur. La question qui s’enchaîne logiquement : combien tout cela rapporte vraiment ?

2. Rendement 2025 et frais 2026 : ce que votre contrat CM rapporte vraiment

Vous avez identifié votre assureur et votre contrat. Vous voulez à présent savoir combien vous touchez réellement net de frais, et comment ce chiffre se compare au reste du marché. C’est l’objet de cette section : nous partons du taux 2025 publié début 2026, le confrontons à la moyenne France Assureurs et aux meilleurs contrats en ligne, puis décomposons la facture pour rendre visible le coût caché des frais d’entrée sur 10 ans.

2.1 Taux 2025 des fonds en euros CM : ACM Vie 2,85 %, Suravenir de 2,10 % à 3,00 %

Le rendement servi par votre fonds en euros, c’est le premier chiffre que vous lisez dans le courrier annuel reçu en janvier. Voici le tableau précis des taux 2025 publiés par chacun des deux assureurs Crédit Mutuel, contrat par contrat.

| Contrat / fonds euros | Taux 2025 net frais de gestion (brut PS/IR) | Conditions |

|---|---|---|

| ACM Vie, Plan Assurance Vie (contrat phare) | 2,85 % | sans condition d’UC |

| ACM Vie, Options Vie | 2,97 % | sans condition d’UC |

| ACM Vie, Plan Assurance Vie Essentiel | 2,60 % | version accessible (jeunes, versements programmés) |

| Suravenir Rendement 2 (Linxea Avenir 2) | 2,10 % | sans condition |

| Suravenir Opportunités 2 (Linxea Avenir 2) | 3,00 % | part d’UC minimale requise |

| Suravenir agence CMB/CMSO (contrats grand public) | 2,20 % | 2,50 % en mandat d’arbitrage |

Données à jour : juillet 2026.

Deux lectures à faire sur ce tableau. La première : chez ACM Vie, le fonds euros du Plan Assurance Vie sert 2,85 % sans aucune condition d’unités de compte, quand la version Essentiel s’arrête à 2,60 %. Le fonds dynamique Suravenir Opportunités 2 grimpe à 3,00 %, mais en contrepartie d’une part minimale d’UC, donc d’une prise de risque sur une fraction de votre épargne. La seconde : le fonds Suravenir Rendement 2, celui que distribue Linxea Avenir 2, sert 2,10 % en 2025 après 2,20 % en 2024, une trajectoire stable mais franchement en retrait des meilleurs fonds euros du marché.

Pour replacer ces chiffres dans la série historique, la moyenne marché des fonds euros est passée de 1,30 % sur 2020-2022 à 2,50 % en 2023, puis 2,60 % en 2024 et 2,65 % en 2025 selon France Assureurs. La remontée des rendements, portée par les poches obligataires longues souscrites par les assureurs en 2023-2024, s’est donc largement stabilisée autour de 2,6 %.

L’arrière-plan macro joue plutôt en votre faveur. Après une longue séquence de baisses, la BCE a relevé son taux de dépôt à 2,25 % le 17 juin 2026, sa première hausse en trois ans. Une remontée des taux soutient directement les fonds euros, puisque les assureurs réinvestissent les primes et les tombées d’obligations à des rendements plus élevés. C’est une raison de plus de regarder votre fonds euros de près en 2026 et de ne pas brader une antériorité fiscale déjà acquise.

Pour aller plus loin sur les dynamiques de marché, notre dossier rendement assurance vie 2026 détaille la moyenne 2,65 % sur fonds euros et les supports performants après frais.

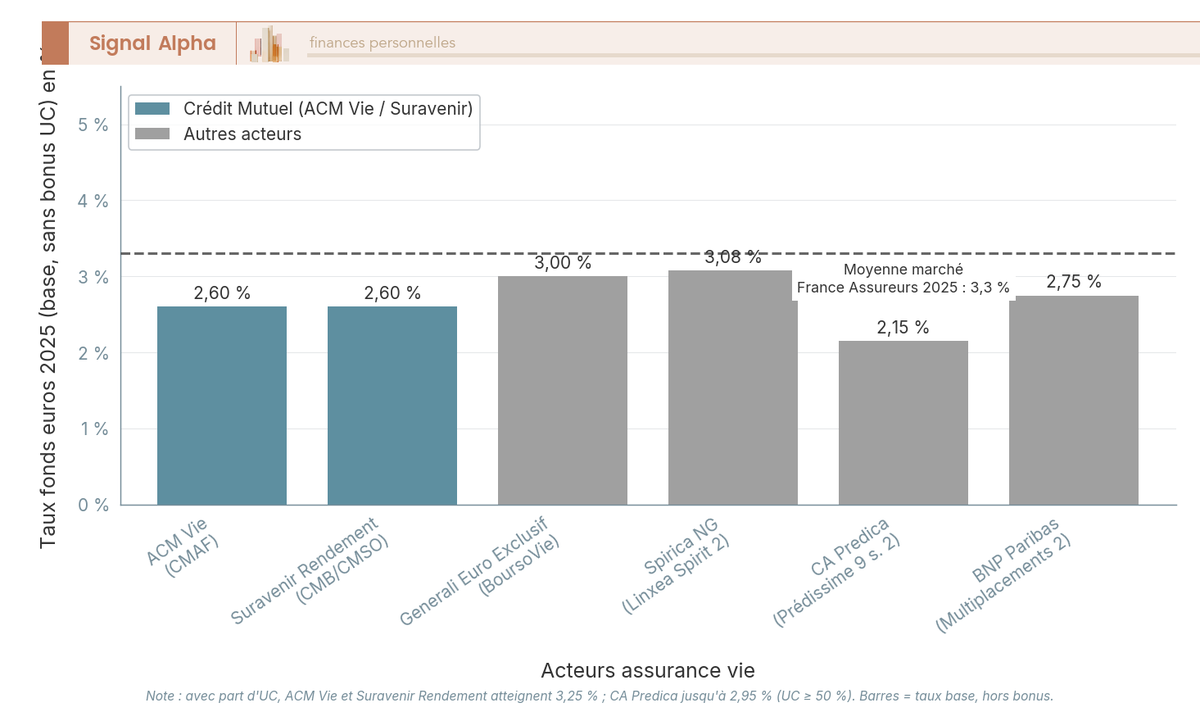

2.2 Positionnement marché : où se situe le CM face aux concurrents et à la moyenne France Assureurs

Un taux brut ne prend son sens que comparé. C’est ici que vous pouvez juger si votre fonds euros Crédit Mutuel est honorable, en retrait ou franchement décevant face aux autres acteurs du marché.

| Acteur | Fonds euros 2025 (base, sans bonus UC) |

|---|---|

| Spirica NG (Linxea Spirit 2) | 3,08 % |

| Generali Euro Exclusif (BoursoVie) | 3,00 % net |

| ACM Vie (CMAF), Plan Assurance Vie | 2,85 % |

| BNP Paribas (Multiplacements 2) | 2,75 % (taux de base) |

| Lucya Cardif (BNP Cardif) | 2,75 % |

| Moyenne marché France Assureurs 2025 | 2,65 % |

| Suravenir Rendement (CMB/CMSO agence) | 2,20 % (2,50 % en mandat) |

| CA Predica (Prédissime 9 série 2) | 2,15 % (taux de base) |

Données à jour : juillet 2026.

La lecture est claire. Avec 2,85 % sur son Plan Assurance Vie, ACM Vie se place au-dessus de la moyenne marché 2025 (2,65 %) et devance des concurrents comme BNP Paribas ou Lucya Cardif (2,75 %) et CA Predica (2,15 % de base). Pour une banque traditionnelle, c’est un fonds euros solide. L’écart se creuse en revanche face aux fonds euros nouvelle génération distribués en ligne, Spirica à 3,08 % et Generali Euro Exclusif chez BoursoVie à 3,00 %, qui restent devant.

Pour les sociétaires Arkéa (CMB, CMSO), le tableau est moins flatteur. En agence, le fonds Suravenir affiche 2,20 % sans condition, sous la moyenne marché. Chez Linxea Avenir 2, le même assureur Suravenir propose le fonds Rendement 2 à 2,10 % et surtout Opportunités 2 à 3,00 % moyennant une part d’UC, le tout à 0 % de frais d’entrée là où l’agence en prélève 1 % en pratique. La différence se joue donc autant sur le fonds choisi que sur les frais, sujet de la sous-section suivante.

Notre comparatif assurance vie 2026 passe au crible 10 contrats en ligne sur frais, fonds euros et univers UC, et permet de chiffrer le manque à gagner à formule équivalente.

2.3 Les quatre couches de frais et l’effet 10 ans : ce que les frais d’entrée coûtent vraiment

C’est la sous-section qui change la conversation. Le rendement affiché n’est jamais le rendement réellement perçu, parce qu’une assurance vie cumule quatre couches de frais distinctes qui rognent chacun une partie de la performance.

Le premier étage, ce sont les frais sur versement prélevés à chaque dépôt avant même que votre capital ne soit investi. Le plafond légal est fixé à 5 % par l’article L132-5-2 du Code des assurances, et la grille CM applique en pratique 1 % sur le Plan Assurance Vie, avec un maximum contractuel qui peut monter jusqu’à ce plafond de 5 % selon la fédération, la formule et le profil patrimonial. Le deuxième étage, ce sont les frais annuels de gestion prélevés en continu sur l’encours, séparés en deux taux distincts (un sur le fonds euros, un sur les UC). Le troisième, ce sont les frais d’arbitrage facturés à chaque transfert entre supports. Le quatrième, ce sont les frais internes des supports UC (OPCVM, ETF, SCPI), indépendants de l’assureur mais souvent oubliés dans les comparatifs.

Le tableau ci-dessous met côte à côte la grille CM en agence et celle de Linxea Avenir 2, qui distribue exactement le même fonds Suravenir Rendement à un sociétaire Arkéa.

| Type de frais | ACM Vie Plan Assurance Vie / Essentiel | ACM Vie Plan Patrimoine | Suravenir agence (CMB/CMSO) | Linxea Avenir 2 (Suravenir) |

|---|---|---|---|---|

| Frais sur versement | 1,00 % en pratique (jusqu’à 5,00 % maximum) | 1,00 % à 5,00 % selon la formule | 1,00 % (jusqu’à 5,00 % maximum) | 0,00 % |

| Frais gestion fonds euros / an | 0,65 % ou 0,75 % | ~0,75 % | ~0,75 % | 0,60 % |

| Frais gestion UC / an | 0,65-0,75 % (gestion libre) ; 0,90-1,00 % (gestion pilotée) | ~0,90 % | ~0,85 % | 0,60 % |

| Frais d’arbitrage | 0,25-0,50 % | 0,25-0,50 % | ~0,50 % | 0 % |

Données à jour : juillet 2026.

Sur le papier, le différentiel paraît modeste : quelques dixièmes de point sur la gestion UC et surtout les frais d’entrée. Sur 10 ans, l’écart devient pourtant tangible. Reprenons un versement initial de 50 000 € investi en fonds euros à 2,50 %/an brut, net de 0,75 % de gestion. À 0 % de frais d’entrée comme chez Linxea Avenir 2, votre capital atteint environ 59 500 € au bout de 10 ans ; avec le 1 % appliqué en agence, il tombe à 58 900 €, et à 56 500 € dans le cas d’un versement facturé au maximum contractuel de 5 %. Le différentiel va donc d’environ 600 € (frais d’entrée standard) à près de 3 000 € (frais au plafond), sur le seul poste des frais d’entrée.

À 100 000 € de versement, le différentiel s’étage de 1 200 € (frais standard) à près de 6 000 € (frais au plafond). À 300 000 €, il grimpe de 3 600 € à près de 18 000 €. C’est le coût direct de la « proximité agence », un coût qui s’efface en grande partie si vous obtenez 0 % de frais sur versement à la négociation.

Le raisonnement diffère selon votre fédération. Un sociétaire CMAF profite déjà d’un fonds euros à 2,85 % sur le Plan Assurance Vie, supérieur au fonds Suravenir Rendement 2 de Linxea (2,10 %) ; sur le fonds euros seul, rester peut donc être gagnant, et la négociation des frais d’entrée à 0 % efface l’essentiel du surcoût. Pour un sociétaire Arkéa orienté fonds euros en revanche, le calcul est plus net : le fonds Suravenir en agence (2,20 %) et le Rendement 2 de Linxea (2,10 %) se valent, si bien que les 0 % de frais d’entrée et la gestion UC à 0,60 % font toute la différence en faveur du courtier.

Note de Tom

quand j’ai mis mes banques privées en concurrence, j’ai vu noir sur blanc qu’aucune ne propose spontanément ses meilleures conditions. Pour les frais d’entrée d’une AV en agence, c’est exactement la même logique. Demandez l’écrit, demandez 0 %, et acceptez de partir si la réponse est non, c’est souvent à ce moment-là que la grille se débloque.

Un dernier point souvent sous-estimé : le coût des frais sur loyers SCPI logées en assurance vie, qui peut atteindre 10 à 15 % typiquement. Une SCPI affichée à 4,5 % de taux de distribution rend en réalité ~3,8-4,0 % une fois logée dans un contrat CM, une facture qui n’apparaît jamais en clair dans la documentation commerciale. Notre dossier frais assurance-vie détaille les 4 couches de coûts (versement, gestion, arbitrage, supports) et leur impact cumulé sur 30 ans.

Vous savez à présent ce que votre contrat CM rapporte (2,85 % sur le Plan Assurance Vie ACM Vie, 2,10 à 2,20 % côté Suravenir en agence) et ce qu’il coûte (1 % de frais d’entrée en pratique, soit jusqu’à plusieurs milliers d’euros sur 10 ans face à un courtier à 0 %). Il reste une dernière variable qui modifie l’équation, c’est la fiscalité. Avant 8 ans, après 8 ans, en cas de décès, après 70 ans, chaque cas a sa règle, et l’AV est la grande exception fiscale 2026.

3. Fiscalité 2026 de l’assurance vie Crédit Mutuel : rachats, décès, après 70 ans

La fiscalité est la dernière variable de l’équation, et c’est elle qui rend l’AV particulièrement intéressante en 2026. La LFSS 2026 a relevé les prélèvements sociaux à 18,6 % sur la quasi-totalité des revenus du capital (PEA, CTO, CAT, dividendes, intérêts), mais l’AV a été explicitement préservée à PS 17,2 %. Une exception qui change toute la lecture de votre rendement net.

3.1 Rachats avant et après 8 ans : PFU 30 %, PFL 7,5 % et l’exception PS 17,2 % de la LFSS 2026

Les règles d’imposition d’un rachat ne dépendent ni de l’assureur ni du distributeur, elles sont strictement légales. Trois cas se distinguent selon l’ancienneté du contrat et le montant des primes.

Avant 8 ans, le PFU s’applique à 30 % sur les gains rachetés (12,8 % d’IR + 17,2 % de PS), sans aucun abattement (l’option barème progressif reste disponible si votre TMI est à 0 % ou 11 %). Après 8 ans, et tant que vos primes restent sous 150 000 €, le taux global tombe à 24,7 % (PFL 7,5 % + PS 17,2 %), avec un abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple. Au-delà de 150 000 € de primes, la fraction excédentaire repasse au PFU 30 %.

Un point souvent sous-estimé, c’est que l’abattement s’applique uniquement à l’IR, pas aux PS. Prenons 10 000 € de gain racheté après 8 ans (couple, primes sous 150 k€), l’IR ressort à (10 000 − 9 200) × 7,5 % = 60 €, mais les PS restent dus sur la totalité, soit 1 720 €. Total à payer, 1 780 €, contre 2 470 € sans abattement.

C’est ici que l’exception LFSS 2026 prend tout son sens. Sur un horizon long, 1,4 point de PS en moins chaque année se chiffre en milliers d’euros de rendement net supplémentaire vs un PEA ou un CAT désormais à 18,6 %. L’abattement annuel reste par ailleurs un outil sous-utilisé, échelonner vos rachats sur plusieurs années permet de purger des gains importants à un coût IR quasi nul. Autant de taxe assurance vie en moins qui finit dans votre poche.

En pratique, le rachat se demande via creditmutuel.fr, l’app mobile, ou en agence, avec un délai légal maximum de 2 mois (art. L132-21 du Code des assurances). Pour aller plus loin sur les taux PFU, l’abattement après 8 ans et le seuil 150 000 € avec des exemples chiffrés complets, consultez notre dossier fiscalité assurance-vie retrait en 2026.

3.2 Transmission de l’AV CM : avant 70 ans (art. 990 I), après 70 ans (art. 757 B), distinction Assurance décès

La fiscalité de transmission de l’AV se distingue radicalement des droits de succession classiques. Tout dépend de l’âge auquel les primes ont été versées, avec un seuil pivot fixé à 70 ans.

Pour les primes versées avant 70 ans, chaque bénéficiaire désigné profite d’un abattement personnel de 152 500 € sur le capital transmis (art. 990 I CGI). Au-delà, prélèvement de 20 % jusqu’à 700 000 € transmis, puis 31,25 % sur l’excédent. L’abattement étant individuel et non global, multiplier les bénéficiaires d’une clause bénéficiaire assurance vie bien rédigée permet de transmettre plusieurs centaines de milliers d’euros hors droits.

Pour les primes versées après 70 ans, le régime bascule sur l’article 757 B CGI, avec un abattement global de 30 500 € partagé entre tous les bénéficiaires sur les primes, puis droits de succession classiques sur l’excédent. L’avantage fiscal assurance vie ne disparaît pas pour autant, les intérêts et plus-values générés par ces versements post-70 ans restent intégralement exonérés de droits et d’IR au décès. Pour un capital qui fructifie longtemps après 70 ans, l’opération reste pertinente.

Attention enfin à une confusion fréquente, le Crédit Mutuel commercialise sous l’appellation « Assurance décès » un contrat de prévoyance, distinct de l’AV épargne. Cotisations à fonds perdus, capital fixé d’avance versé en cas de décès pendant la période couverte, aucun capital récupérable du vivant. C’est un produit de protection familiale, pas un placement, et il ne se substitue pas à l’AV.

Pour aller plus loin sur les abattements 990 I et 757 B, les exonérations TEPA et les erreurs de clause bénéficiaire les plus coûteuses, consultez notre dossier assurance vie et succession. Vous avez désormais en main les trois variables qui déterminent la valeur de votre contrat CM, à savoir l’architecture, le couple rendement-frais et la fiscalité. Il reste la question pratique, garder, transférer ou ouvrir ailleurs.

4. Verdict 2026 et choix : garder, transférer en Loi Pacte ou ouvrir ailleurs

4.1 CM vs Linxea Avenir 2 vs BoursoVie : tableau comparatif et différentiel net sur 10 ans

Deux contrats résument les alternatives marché 2026 pour un épargnant qui compare son AV CM, à savoir Linxea Avenir 2 (même assureur Suravenir, distribution 100 % en ligne) et BoursoVie (Generali Vie, en ligne via Boursobank).

| Critère | CM agence (ACM Vie, Plan Assurance Vie) | Linxea Avenir 2 (Suravenir) | BoursoVie (Generali) |

|---|---|---|---|

| Frais sur versement | 1 % en pratique (jusqu’à 5 % max) | 0 % | 0 % |

| Frais gestion fonds euros | 0,65-0,75 %/an | 0,60 %/an | 0,75 % max/an |

| Frais gestion UC | 0,65-1,00 %/an | 0,60 %/an | 0,75 % max/an |

| Fonds euros 2025 | 2,85 % (Plan Assurance Vie) | Rendement 2 : 2,10 % · Opportunités 2 : 3,00 % | Euro Exclusif 3,00 % net |

| Nombre d’UC | ~80 | 600+ supports | ~400+ |

| ETF accessibles | très rares à absents | oui, dont ETF | présents |

| Gestion pilotée | +0,25 %/an UC | Linxea Avenir 2 sous mandat | BoursoVie Pilotée |

| Accompagnement | conseiller en agence | en ligne, chat/téléphone | en ligne, app mobile |

Données à jour : juillet 2026.

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,60 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Rendement du fonds euros : 3,00 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

- Supports disponibles : 600+

Idéal pour un sociétaire Arkéa voulant le même Suravenir à 0 % de frais, ou un profil ETF autonome

Pour chiffrer la décision, prenons une simulation sur 10 ans, 50 000 € de départ plus 200 €/mois, allocation 70 % fonds euros / 30 % UC ETF Monde à 6 %/an, hors fiscalité et hors frais d’entrée. À fonds euros comparable, les trois contrats se tiennent dans un mouchoir : environ 100 200 € pour un sociétaire ACM Vie sur son Plan Assurance Vie à 2,85 %, 101 100 € chez BoursoVie et 101 500 € chez Linxea Avenir 2 sur le fonds Opportunités 2 à 3,00 %. L’écart se creuse surtout dans l’autre sens : un épargnant Arkéa qui reste sur le Suravenir Rendement 2 de base (2,10 %) plafonne à environ 96 200 €, soit 4 000 à 5 300 € de moins sur 10 ans. Ajoutez les frais d’entrée en agence, absents en ligne, et l’intérêt d’ouvrir un contrat de courtier pour les nouveaux versements devient clair, surtout côté Arkéa.

Le contrat CM reste pertinent dans plusieurs cas : les sociétaires ACM Vie satisfaits du fonds euros à 2,85 % et attachés à un interlocuteur en agence, ceux qui négocient 0 % de frais d’entrée, et les détenteurs d’anciens contrats de plus de 8 ans qui ont intérêt à préserver leur antériorité. À l’inverse, il montre ses limites pour les profils orientés ETF ou gestion passive, pour les allocations à dominante UC ou SCPI, et pour les sociétaires Arkéa qui trouveront chez Linxea le même assureur Suravenir avec 0 % de frais d’entrée et l’accès au fonds Opportunités 2 à 3,00 %. Une astuce qui revient régulièrement en pratique, c’est de maintenir le compte courant chez CM tout en ouvrant l’AV en ligne pour les nouveaux versements ETF. Pour aller plus loin sur le profil auquel cette banque en ligne convient vraiment, consultez notre comparatif avis BoursoBank 2026.

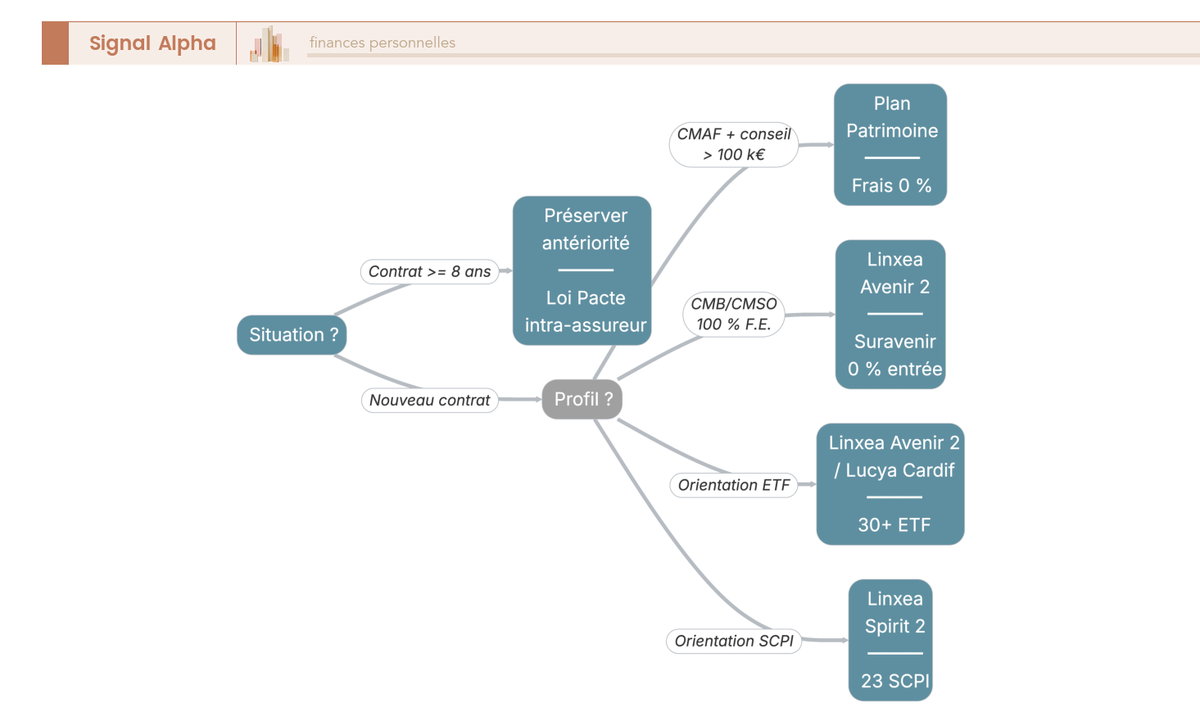

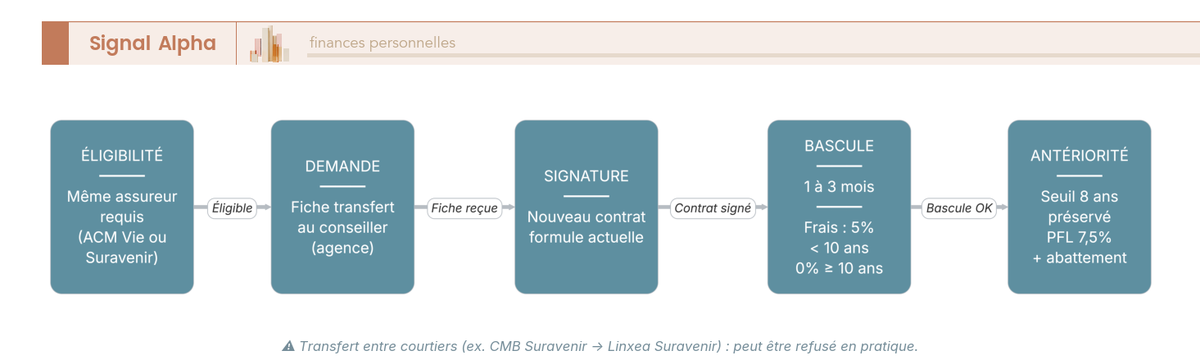

4.2 Préserver l’antériorité fiscale : transfert Loi Pacte intra-assureur, étape par étape

Pour les sociétaires qui détiennent un ancien contrat CM, casser l’antériorité par un rachat total serait une erreur coûteuse. La Loi Pacte n° 2019-486 (art. 72) ouvre une procédure de transfert vers un contrat plus récent du même assureur sans perte du seuil des 8 ans ni de l’abattement annuel. La procédure tient en cinq étapes, à savoir la vérification de l’éligibilité (même assureur ACM Vie ou Suravenir requis), la demande de fiche de transfert au conseiller, la signature du nouveau contrat éligible, la bascule effective sous 1 à 3 mois, et enfin l’antériorité fiscale intégralement préservée à l’arrivée. Les frais sont plafonnés à 5 % si le contrat d’origine a moins de 10 ans, et à 0 % au-delà.

Un avertissement souvent omis, c’est que le transfert d’un contrat Suravenir CMB/CMSO vers Linxea Avenir 2 (même assureur mais distributeur différent) peut être refusé en pratique. La Loi Pacte autorise juridiquement le transfert intra-assureur, mais Linxea et Suravenir indiquent que les transferts entre courtiers et distributeurs sont susceptibles d’être refusés au cas par cas. Si votre objectif est de conserver l’antériorité, privilégiez un transfert intra-réseau, et ouvrez un Linxea Avenir 2 en parallèle pour les nouveaux versements. La procédure complète et les pièges courants sont détaillés dans notre dossier transfert assurance vie loi PACTE.

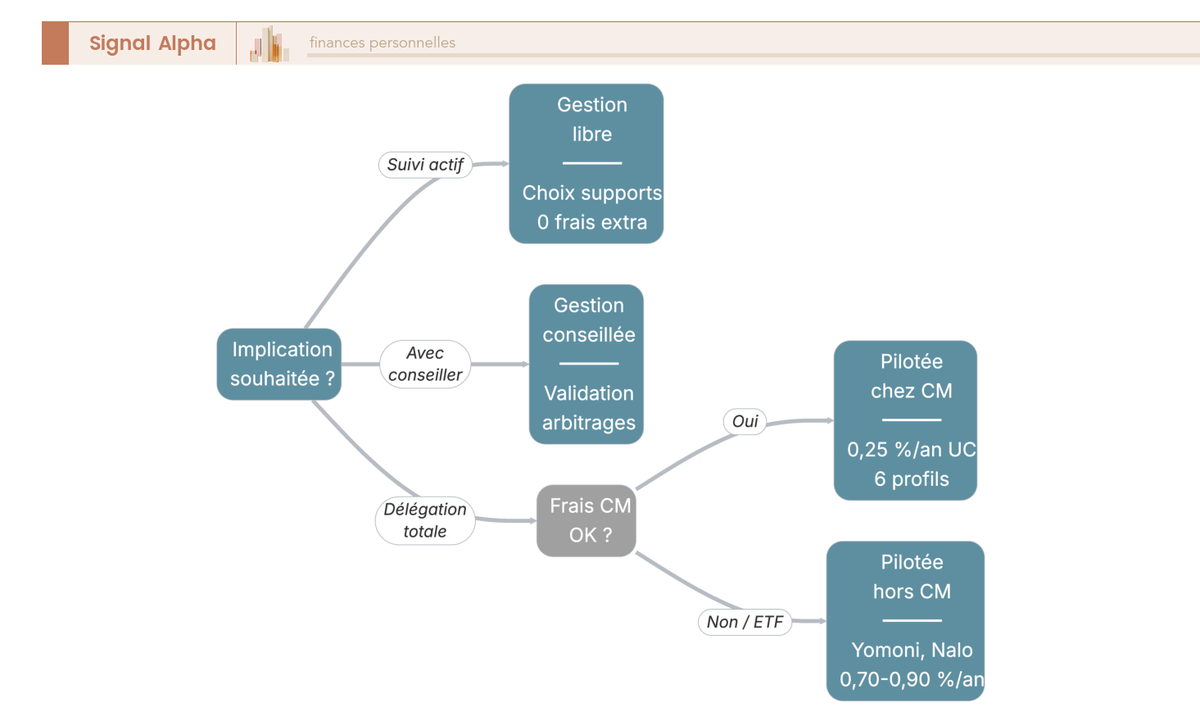

4.3 Quelle modalité de gestion chez CM : libre, conseillée ou pilotée à 0,25 % UC

Il reste le levier qui détermine combien vous payez chaque année en plus des frais de base. Trois modalités sont proposées sur Plan Assurance Vie et Plan Patrimoine. La gestion libre laisse le pilotage intégral au sociétaire via l’espace personnel, sans frais additionnel, c’est l’option la plus économique si vous suivez votre allocation au moins une fois par trimestre. La gestion conseillée consiste à valider chaque choix proposé par votre conseiller, sans délégation totale. La gestion pilotée CM délègue intégralement l’allocation à l’assureur, avec six mandats répartis en trois profils Pilote (25, 50 ou 75 % d’exposition) et trois profils Pilote Durable orientés investissement responsable. Elle se paie environ 0,25 point de frais UC de plus que la gestion libre, soit une gestion des unités de compte à 0,90-1,00 % contre 0,65-0,75 % en libre.

Yomoni Assurance-vie · Gestion pilotée

- Frais de gestion : 0,70 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Frais des ETF sous-jacents : 0,30 %

- Frais de l’assureur (Suravenir) : 0,60 %

Idéal pour déléguer intégralement sa gestion à un mandat 100 % ETF, frais tout compris maîtrisés

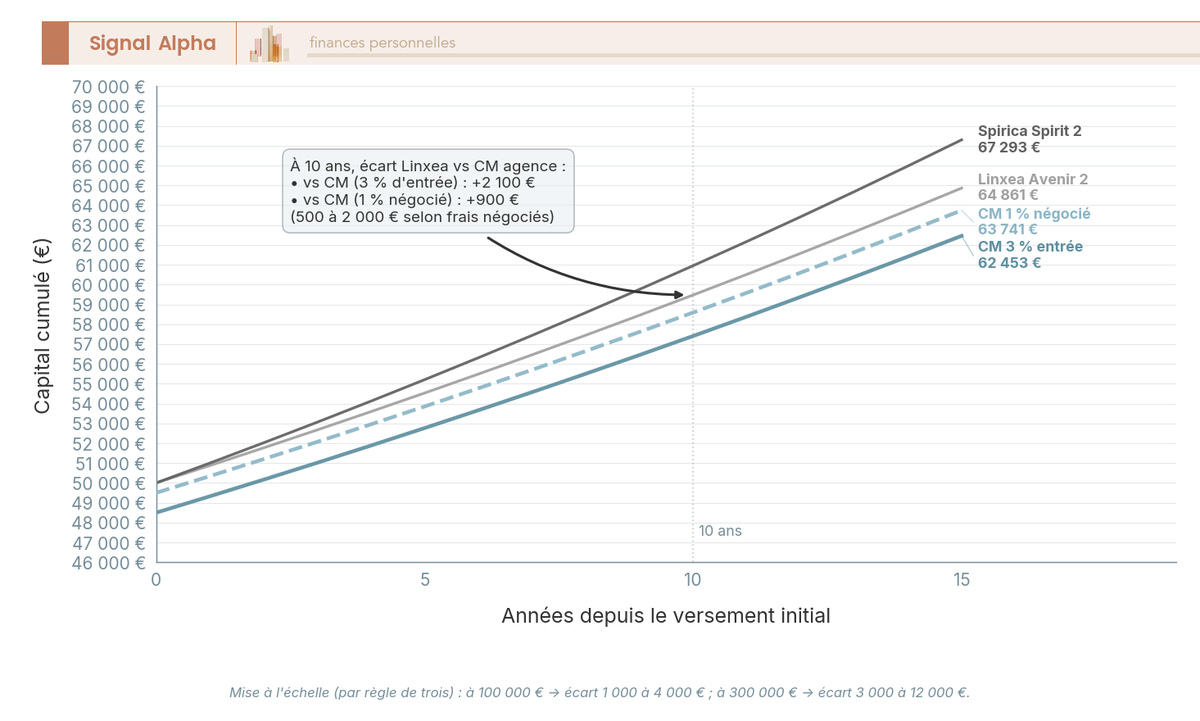

Ce surcoût de 0,25 % sur les UC reste modéré au regard des mandats de pilotage en ligne : Linxea Avenir 2 sous mandat ajoute 0,20 %, Yomoni 0,70 % et Nalo 0,90 % par an sur ce poste, tandis que Ramify facture une gestion tout compris de 1,0 à 1,4 %. Le tarif CM reste donc compétitif, mais il s’empile sur des frais de gestion UC de 0,90 à 1,00 % en pilotée, contre 0,60 % chez Linxea, ce qui creuse l’écart cumulé sur l’horizon long, comme l’illustre le graphique ci-dessous.

Un autre point fondamental, c’est que le catalogue UC de CM en gestion libre tourne autour de 80 supports, dominé par Federal Finance et Crédit Mutuel Asset Management. Linxea Avenir 2 référence plus de 600 supports, ETF compris, et Lucya Cardif dépasse 2 000 UC dont plus de 1 000 titres vifs. Si votre orientation est ETF Monde ou gestion passive, vous serez forcément à l’étroit chez CM, quelle que soit la modalité choisie. Pour aller plus loin sur les écarts de frais et de performances entre les meilleurs contrats du marché, consultez notre comparatif gestion libre vs gestion pilotée en assurance-vie.

La décision pour votre contrat CM en 2026 repose sur les trois leviers que vous maîtrisez désormais, à savoir l’architecture (ACM Vie ou Suravenir), le couple rendement-frais (avec un effet 10 ans chiffré en milliers d’euros), et la fiscalité (avec l’avantage PS 17,2 % maintenu). Selon votre profil, l’action concrète diffère, à savoir négocier les frais d’entrée à 0 % en agence, transférer en Loi Pacte intra-assureur pour préserver l’antériorité, ou ouvrir Linxea Avenir 2 ou BoursoVie en parallèle pour les nouveaux versements ETF.

Conclusion

L’assurance vie Crédit Mutuel n’est ni un mauvais contrat ni le meilleur du marché, et c’est précisément ce qui rend la décision compliquée : tout se joue sur votre fédération et sur votre capacité à négocier les conditions tarifaires. Côté ACM Vie, le Plan Assurance Vie sert 2,85 % en 2025, au-dessus de la moyenne marché (2,65 %), un fonds euros solide pour une banque traditionnelle. Côté Suravenir en agence, le rendement tombe autour de 2,20 %, sous le marché, et c’est là que la combinaison des frais d’entrée et d’une offre UC plus étroite pèse le plus face à Linxea Avenir 2 ou BoursoVie. Dans les cas que l’on voit revenir le plus souvent, c’est la négociation des frais d’entrée et la préservation de l’antériorité fiscale qui font basculer la décision, bien plus que le taux affiché en janvier.

Deux nuances sont à mentionner ici avant d’agir. La première, c’est l’exception PS 17,2 % maintenue sur l’AV par la LFSS 2026 alors que le PEA et le compte à terme passent à 18,6 %, et cet écart de 1,4 point modifie le calcul net après 8 ans en faveur de l’AV pour les profils déjà imposés. La seconde, c’est que le transfert Loi Pacte ne fonctionne qu’en intra-assureur, et un sociétaire Arkéa qui voudrait basculer vers Linxea Avenir 2 sur le même Suravenir peut se voir refuser l’opération entre distributeurs. C’est un point que l’on recommande vivement de vérifier auprès du conseiller avant toute démarche.

Pour aller plus loin, vous pouvez creuser la procédure exacte du transfert Loi Pacte en 7 étapes si vous détenez un ancien contrat CM, comparer votre contrat aux meilleurs courtiers dans notre comparatif des 10 contrats en ligne 2026, ou approfondir le détail des quatre couches de frais et leur impact cumulé sur 30 ans. Le blog continue de décortiquer, contrat par contrat, ce que les bancassureurs ne mettent jamais en première ligne de leurs plaquettes commerciales.

Pour récapituler, voici les deux contrats en ligne évoqués tout au long de ce guide, avec leurs frais et rendements vérifiés :

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,60 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Rendement du fonds euros : 3,00 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

- Supports disponibles : 600+

Idéal pour un sociétaire Arkéa voulant le même Suravenir à 0 % de frais, ou un profil ETF autonome

Yomoni Assurance-vie · Gestion pilotée

- Frais de gestion : 0,70 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Frais des ETF sous-jacents : 0,30 %

- Frais de l’assureur (Suravenir) : 0,60 %

Idéal pour déléguer intégralement sa gestion à un mandat 100 % ETF, frais tout compris maîtrisés

FAQ : Assurance vie Crédit Mutuel 2026

Quel est le taux du fonds en euros Crédit Mutuel pour 2025 (publié début 2026) ?

Le taux dépend de votre fédération et donc de l’assureur qui porte le contrat. Côté ACM Vie (Alliance Fédérale, réseau CIC), le contrat phare Plan Assurance Vie a servi 2,85 % en 2025, la version Essentiel 2,60 % et Options Vie 2,97 %. Côté Suravenir (Arkéa, agence CMB/CMSO ou Linxea), le fonds Suravenir Rendement 2 ressort à 2,10 % et le fonds dynamique Opportunités 2 à 3,00 % moyennant une part d’UC ; en agence, le taux sans condition s’établit à 2,20 %. À titre de repère, la moyenne marché 2025 des fonds euros est de 2,65 % selon France Assureurs.

Quels sont les frais d’une assurance vie Crédit Mutuel en 2026 ?

L’AV CM se lit sur quatre couches de frais. Les frais sur versement s’élèvent à 1 % en pratique sur le Plan Assurance Vie, avec un maximum contractuel de 5 % ; à titre de comparaison, Linxea Avenir 2, qui distribue le même assureur Suravenir, affiche 0 %. Les frais de gestion annuels du fonds euros sont de 0,65 % ou 0,75 % selon l’offre, ceux des UC de 0,65-0,75 % en gestion libre et 0,90-1,00 % en gestion pilotée. Les arbitrages coûtent 0,25 à 0,50 % chez CM. Pour un patrimoine significatif, la négociation des frais d’entrée à 0 % réduit fortement le différentiel face aux contrats en ligne.

Comment fonctionne l’assurance vie Crédit Mutuel en cas de décès ?

L’AV bénéficie d’un régime de transmission qui s’écarte des droits de succession. Pour les versements effectués avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 €, puis un prélèvement de 20 % s’applique jusqu’à 700 000 € de capital transmis et 31,25 % au-delà (art. 990 I CGI). Pour les versements effectués après 70 ans, l’abattement tombe à 30 500 € global partagé entre tous les bénéficiaires sur les primes, mais les intérêts et plus-values générés restent intégralement exonérés (art. 757 B CGI). Notre dossier assurance vie et succession approfondit le fonctionnement des clauses bénéficiaires.

Comment débloquer une assurance vie Crédit Mutuel ?

Un contrat AV n’est jamais bloqué : le rachat partiel comme le rachat total sont possibles à tout moment, via l’espace personnel creditmutuel.fr, l’app mobile ou en agence. Le délai légal maximum est de 2 mois à compter de la demande complète (art. L132-21 du Code des assurances). La fiscalité dépend de l’ancienneté : PFU à 30 % avant 8 ans, puis PFL 7,5 % + PS 17,2 % après 8 ans avec un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur les gains à l’IR, pour les primes ≤ 150 000 €. À noter que la LFSS 2026 maintient l’AV à PS 17,2 %, là où les autres revenus du capital passent à 18,6 %.

Que devient une assurance vie Crédit Mutuel alimentée après 70 ans ?

Les versements effectués après 70 ans relèvent du régime de l’article 757 B CGI : l’abattement passe à 30 500 € global, partagé entre tous les bénéficiaires sur les seules primes versées (et non par bénéficiaire). En contrepartie, les intérêts et plus-values générés par ces versements post-70 ans restent intégralement exonérés de droits de succession et d’IR au décès. Abonder une AV après 70 ans peut donc rester pertinent comme outil de transmission, à condition d’arbitrer entre l’abattement plus restreint et l’exonération des gains. Ce calcul change selon la durée de détention restante et le rendement attendu sur les versements concernés.

Quel avis sur l’assurance vie Crédit Mutuel en 2026 ?

Le diagnostic est nuancé : bon contrat « banque traditionnelle », pas le meilleur du marché. Les retours utilisateurs (MoneyVox, Goodvalueformoney, Finance-héros) convergent sur trois points : l’accompagnement en agence est salué pour les patrimoines suivis dans la durée ; le fonds euros ACM Vie, à 2,85 % sur le Plan Assurance Vie, dépasse la moyenne marché 2025 (2,65 %) mais reste sous les meilleurs en ligne (Spirica 3,08 %, BoursoVie 3,00 %), tandis que le Suravenir en agence (2,20 %) déçoit davantage ; les frais d’entrée, absents chez Linxea ou BoursoVie, sont le principal reproche. Notre comparatif assurance vie 2026 chiffre le manque à gagner à formule équivalente sur 10 contrats en ligne.

ACM Vie ou Suravenir : quelle fédération Crédit Mutuel sert le meilleur rendement ?

Les deux assureurs du Crédit Mutuel ne servent pas le même taux. ACM Vie (Crédit Mutuel Alliance Fédérale et réseau CIC) a servi 2,85 % sur son Plan Assurance Vie en 2025, au-dessus de la moyenne marché. Suravenir (Crédit Mutuel Arkéa, fédérations CMB et CMSO) a servi 2,20 % sans condition sur ses contrats en agence, et 2,10 % sur le fonds Suravenir Rendement 2, sous la moyenne. Pour savoir qui vous couvre, vérifiez la note d’information de votre contrat : elle nomme l’assureur. Un sociétaire Arkéa a tout intérêt à regarder un contrat en ligne, quand un sociétaire ACM Vie dispose déjà d’un fonds euros compétitif.

Peut-on transférer une assurance vie Crédit Mutuel vers un courtier en ligne sans perdre l’antériorité ?

Non, pas directement. La Loi Pacte n’autorise le transfert sans perte de l’antériorité fiscale qu’au sein du même assureur : un ancien contrat ACM Vie ne peut basculer que vers un autre contrat ACM Vie, un contrat Suravenir que vers un autre contrat Suravenir. Le transfert d’un contrat Suravenir en agence CMB/CMSO vers Linxea Avenir 2, pourtant assuré par le même Suravenir, peut être refusé en pratique entre distributeurs. La stratégie la plus sûre consiste à conserver l’ancien contrat pour son antériorité et à ouvrir un contrat en ligne en parallèle pour les nouveaux versements.