Dernière mise à jour : mai 2026

Vous tapez « PEA Boursorama » dans Google et vous tombez sur des pages comparateurs qui affichent encore une grille tarifaire datant de 2024, un taux de prélèvements sociaux à 17,2 % et un nom de banque qui n’existe même plus commercialement depuis le 2 octobre 2023. C’est l’une des situations que l’on rencontre le plus souvent quand on cherche à évaluer un PEA en ligne aujourd’hui : la documentation accessible est en décalage avec la réalité 2026, et les ajustements opérés par BoursoBank (ex-Boursorama Banque, filiale 100 % Société Générale) au premier trimestre ne sont toujours pas intégrés à la majorité des contenus indexés.

Le PEA Boursorama reste le PEA bancaire en ligne le plus distribué en France, avec un plafond de versement à 150 000 € sur l’enveloppe classique et un univers d’instruments éligibles assez large pour la plupart des stratégies actions et ETF. Sauf que sa compétitivité ne se juge plus uniquement sur les paliers de courtage. Et voici un point que beaucoup d’épargnants découvrent trop tard : depuis la LFSS 2026, les gains sortis du PEA après 5 ans sont désormais soumis à 18,6 % de prélèvements sociaux, et non plus 17,2 % comme on le lit encore un peu partout. Sur un capital qui tourne plusieurs années sur le plan, ces 1,4 point font une différence qui se chiffre en milliers d’euros à l’arrivée.

L’idée de cet article est simple : remettre les compteurs à jour pour 2026. Quelle est la grille de frais réellement appliquée aujourd’hui, qu’est-ce que vaut vraiment l’intégration au compte courant BoursoBank, comment le PEA se positionne face à Trade Republic, Bourse Direct ou Fortuneo, et dans quels cas il reste le bon choix.

1. PEA Boursorama 2026 : ce qu’est l’enveloppe et comment elle est fiscalisée

Avant de juger une grille de courtage ou un comparatif courtiers, il faut savoir ce que l’on évalue exactement. Cette première section clarifie donc trois choses, dans l’ordre : ce qu’est le PEA chez BoursoBank en 2026, comment ses gains sont taxés depuis la LFSS 2026, et où il se situe par rapport au CTO et à l’assurance vie quand on veut loger des actions. La grille tarifaire arrive dans la section 2, et la comparaison avec Fortuneo, Bourse Direct et Trade Republic dans la section 3.

1.1 Le PEA en 2026 : plafond, conditions, place de BoursoBank

Le PEA classique est une enveloppe d’épargne actions encadrée par les articles L. 221-30 et suivants du Code monétaire et financier. Elle est réservée aux résidents fiscaux français majeurs, plafonnée à 150 000 € de versements cumulés par titulaire, à raison d’un seul PEA par personne (donc deux maximum par foyer fiscal). À cela s’ajoute un plafond global de 225 000 € quand on cumule PEA classique et PEA-PME-ETI, sachant que ce plafond n’est pas additif : verser 150 000 € sur le PEA classique ne laisse que 75 000 € disponibles sur le PEA-PME-ETI. BoursoBank ne distribue pas le PEA-Jeune en 2026.

Concernant le distributeur, BoursoBank est l’entité commerciale de Boursorama SA depuis le rebranding du 2 octobre 2023, et reste une filiale à 100 % de Société Générale. C’est aujourd’hui le PEA bancaire en ligne le plus distribué en France, porté par une base de 8,8 millions de clients atteinte dès juillet 2025, soit avec un an et demi d’avance sur la cible 2026 fixée par l’enseigne. Conséquence pratique : la plupart des comparatifs PEA en ligne placent BoursoBank dans leur shortlist, et c’est souvent la première référence à laquelle un investisseur particulier se confronte quand il ouvre son comparatif PEA 2026.

L’enveloppe étant désormais définie, reste à comprendre comment ses gains sont fiscalisés une fois le plan alimenté. C’est là que la LFSS 2026 a introduit un changement que beaucoup de pages comparateurs n’ont toujours pas répercuté.

1.2 Fiscalité PEA 2026 : 18,6 % de PS et non plus 17,2 %

La fiscalité du PEA repose sur une bascule à 5 ans qui n’a pas bougé sur le principe : tant qu’aucun retrait n’est effectué avant ce seuil, le plan capitalise sans frottement fiscal. Ce qui a changé, c’est le taux des prélèvements sociaux à la sortie après 5 ans. Depuis le 1ᵉʳ janvier 2026, la LFSS 2026 (article L. 136-7 du CSS) a relevé la CSG de 1,4 point pour la porter à 10,6 %, ce qui pousse le total des prélèvements sociaux à 18,6 %. C’est l’erreur la plus répandue dans les pages comparateurs qui n’ont pas été rafraîchies depuis 2024 : beaucoup affichent encore 17,2 % alors que ce taux n’est plus le bon depuis bientôt cinq mois.

Pour un retrait après 5 ans, le calcul reste favorable mais légèrement moins qu’avant : les plus-values nettes sont exonérées d’impôt sur le revenu, et seuls les 18,6 % de PS s’appliquent. Avant 5 ans, tout retrait clôture le plan (sauf cas dérogatoires comme le licenciement, l’invalidité ou le décès) et déclenche le PFU à 31,4 % sur l’ensemble des gains. C’est un piège que beaucoup d’investisseurs débutants découvrent trop tard : le PEA n’a pas vocation à servir d’épargne de précaution. Si vous risquez d’avoir besoin de cet argent à 2 ou 3 ans, mieux vaut le loger ailleurs.

Une nuance à mentionner ici concerne la transmission. Au décès du titulaire, le PEA est clôturé de plein droit, les gains sont exonérés d’IR mais soumis aux 18,6 % de PS, et les titres entrent dans l’assiette successorale classique (abattement de 100 000 € par enfant en ligne directe). Il n’existe aucun équivalent à l’article 990 I du CGI, qui régit la transmission de l’assurance vie hors succession jusqu’à 152 500 € par bénéficiaire. C’est l’une des grandes différences entre les deux enveloppes.

Note de Henri

quand on suit la politique monétaire et les choix budgétaires de près, ce point quatorze de CSG n’est pas du tout anodin. Sur un capital qui tourne 10 ans à 6 % par an, 1,4 point de PS supplémentaire grignote l’équivalent d’environ un mois de rendement chaque année. Ce n’est pas dramatique, mais c’est exactement le genre d’arbitrage qui rend la complémentarité PEA + assurance vie plus pertinente qu’avant.

Reste à replacer le PEA par rapport à ses deux concurrents naturels pour loger des actions : le compte-titres ordinaire et l’assurance vie en unités de compte. C’est là que se joue le vrai arbitrage d’enveloppe.

1.3 PEA vs CTO vs assurance vie : quelle enveloppe pour les actions ?

La fiscalité PEA étant désormais assimilée, une question pratique se pose : pour s’exposer aux actions, le PEA reste-t-il la meilleure enveloppe en 2026 malgré le passage à 18,6 % ? Il faut comparer les trois enveloppes sur les quatre critères qui comptent vraiment, à savoir le plafond, l’univers de titres accessibles, la fiscalité des gains et les règles de transmission.

| Critère | PEA (classique) | CTO (Compte-Titres Ordinaire) | Assurance vie (UC actions) |

|---|---|---|---|

| Plafond de versement | 150 000 € par titulaire | Aucun plafond | Aucun plafond légal |

| Univers de titres | Actions UE/EEE, ETF UCITS PEA-éligibles, OPCVM ≥ 75 % titres éligibles | Univers mondial : actions US/UK/Suisse, obligations, options, ETF non PEA, crypto-ETP | UC sélectionnées par l’assureur (souvent ETF UCITS, OPCVM, SCPI) |

| Fiscalité des gains (horizon long) | Exonération IR + PS 18,6 % après 5 ans | PFU 31,4 % (12,8 % IR + 18,6 % PS) à chaque cession génératrice de gain | PFU 24,7 % avant 8 ans ; après 8 ans : abattement 4 600 € / 9 200 € puis 7,5 % IR + 17,2 % PS sur la part ≤ 150 000 € de versements |

| Transmission au décès | Clôture de plein droit, PS 18,6 % dus, titres dans l’assiette successorale classique | Plus-value latente purgée au décès, titres dans l’assiette successorale | Hors succession jusqu’à 152 500 € par bénéficiaire (art. 990 I CGI) sur les versements avant 70 ans |

Données à jour — mai 2026.

En résumé, le PEA reste l’enveloppe la plus efficace fiscalement pour un horizon supérieur à 5 ans sur les actions UE/EEE et les ETF UCITS PEA-éligibles. La combinaison « exonération IR + 18,6 % PS » donne un coût fiscal effectif d’environ 18,6 % sur les gains, contre 31,4 % de PFU sur le CTO dès la première cession génératrice de gain. Sur 10 ans et un capital qui a doublé, l’écart se chiffre en plusieurs milliers d’euros nets. L’assurance vie après 8 ans ne fait mieux que sur la part des gains adossée à des versements inférieurs à 150 000 €, grâce à l’abattement annuel et au taux IR réduit à 7,5 %.

Pour un investisseur particulier qui construit un portefeuille actions diversifié, PEA et assurance vie restent complémentaires, et le CTO joue un rôle résiduel pour ce que le PEA ne peut pas accueillir : actions US (NYSE, NASDAQ), actions UK post-Brexit (LSE), actions suisses (SIX Swiss), obligations en direct, options, warrants, crypto-ETP. Pour ces actifs, l’enveloppe compte titres ordinaire reste incontournable.

Le cadre fiscal désormais clair, c’est le coût de détention qui devient l’autre déterminant majeur de la rentabilité d’un PEA. C’est l’objet de la section suivante.

2. Frais du PEA Boursorama en 2026 : grille de courtage et coûts récurrents

La section précédente a clarifié le cadre fiscal et l’arbitrage entre enveloppes. Reste à chiffrer le coût réel de détention d’un PEA chez BoursoBank en 2026, parce que c’est cette mécanique tarifaire qui décide si le plan reste compétitif. On va donc décortiquer la grille Découverte palier par palier, expliquer la bascule automatique vers Classic et Trader, puis comparer les frais récurrents aux pratiques des banques traditionnelles.

2.1 La grille Découverte 2026 par palier

La brochure tarifaire BoursoBank dans sa version du 15 avril 2026 articule la grille Découverte autour de quatre paliers. Pour un ordre exécuté sur Euronext, le tarif suit cette logique :

| Montant de l’ordre | Tarif Découverte 2026 | Coût en € (exemple) |

|---|---|---|

| Jusqu’à 500 € | 1,99 € forfait | 1,99 € sur un ordre de 500 € |

| > 500 € et ≤ 1 000 € | 3,99 € forfait | 3,99 € sur un ordre de 1 000 € (soit 0,399 %) |

| > 1 000 € et ≤ 4 400 € | 0,50 % du montant | 10 € sur un ordre de 2 000 €, 22 € sur 4 400 € |

| > 4 400 € | 0,60 % du montant | 30 € sur un ordre de 5 000 €, 60 € sur 10 000 € |

Données à jour — mai 2026.

Autrement dit, cette grille est très compétitive sur les petits tickets mais décroche dès qu’on passe en tarification proportionnelle. Un ordre de 500 € coûte 1,99 € (soit 0,398 %), un ordre de 1 000 € coûte 3,99 € (0,399 %) : on reste sur un tarif unitaire quasi identique. C’est au-delà de 1 000 € que le coefficient de 0,50 % commence à peser, et au-delà de 4 400 €, le 0,60 % rend un ordre de 5 000 € à 30 € nettement moins attractif quand des concurrents facturent 4 à 5 € pour le même volume.

Le point de bascule de compétitivité se situe autour de 2 000 € par ordre. En dessous, BoursoBank Découverte se défend face à la concurrence en ligne. Au-dessus, la tarification proportionnelle devient un handicap qu’aucun fractionnement ne corrige vraiment, puisque chaque ordre est facturé individuellement : découper un achat de 5 000 € en cinq ordres de 1 000 € coûte 5 × 3,99 € = 19,95 €, certes moins que les 30 € d’un ordre unique, mais toujours largement au-dessus des 4,50 € qu’on paierait ailleurs sur un seul gros ticket.

La grille Découverte ne s’applique d’ailleurs pas à tous les clients BoursoBank. C’est le tarif par défaut, mais une mécanique de bascule automatique peut faire changer de niveau tarifaire selon l’activité du compte.

2.2 Découverte, Classic, Trader : à quelle offre êtes-vous rattaché ?

BoursoBank ne propose pas une grille unique mais quatre niveaux tarifaires qui se déclenchent selon le volume d’ordres exécutés. Découverte est l’offre par défaut, applicable tant que le cumul des ordres reste inférieur à 3 500 € sur 12 mois glissants. Au-delà, le client bascule automatiquement sur Classic, qui propose des forfaits dégressifs plus avantageux dès le palier > 500 €. Le passage à Trader s’effectue au franchissement de 10 000 € d’ordres sur 12 mois glissants, et Ultimate Trader est accessible sous conditions spécifiques.

Deux précisions pratiques à connaître. D’abord, le seuil de bascule prend en compte le cumul tous comptes BoursoBank, PEA + CTO si vous détenez les deux. Un point souvent sous-estimé : un PEA peu actif combiné à un CTO sur lequel on passe des ordres fréquents peut faire basculer l’ensemble en Classic plus vite que prévu. Ensuite, la bascule est entièrement automatique, sans démarche du titulaire, et le retour à un niveau inférieur s’effectue aussi automatiquement si le volume retombe sous le seuil.

Dans la pratique, la quasi-totalité des PEA Boursorama relève de Découverte, parce que le profil DCA mensuel ou achat à long terme trimestriel d’un investisseur particulier ne franchit jamais les 3 500 € d’ordres cumulés sur 12 mois. C’est sur cette grille qu’il faut juger BoursoBank quand on compare son PEA aux concurrents en ligne, et c’est elle qui soulève la vraie question de compétitivité au-delà de 2 000 € par ordre.

Reste à regarder l’autre face du coût de détention : les frais fixes annuels qui s’appliquent indépendamment du nombre d’ordres passés.

2.3 Frais annuels : 0 € chez Boursorama, parfois 200 €/an en banque traditionnelle

Sur le PEA Boursorama, les trois lignes de frais récurrents qui plombent classiquement un compte-titres sont à zéro : 0 € de tenue de compte, 0 € de droits de garde, 0 € de frais d’inactivité. C’est le standard de marché des courtiers en ligne, identique chez Fortuneo, Bourse Direct et Trade Republic. Aucun de ces quatre acteurs ne facture le simple fait d’héberger votre PEA, ni le fait de ne pas y passer d’ordres pendant plusieurs mois.

Le contraste est frappant avec les banques traditionnelles. Au Crédit Agricole, à la Caisse d’Épargne, à la BNP Paribas ou au LCL, il subsiste fréquemment 10 à 50 €/an de tenue de compte sur un PEA, plus un forfait par ligne sur les droits de garde. Sur un PEA de 50 000 € correctement diversifié (une dizaine de lignes entre actions et ETF), la facture annuelle peut grimper jusqu’à 100 à 200 €/an, davantage encore si l’établissement applique un taux proportionnel à l’encours (un droit de garde à 0,40 %/an sur 100 000 € représente déjà 400 € annuels). Le détail des grilles pratiquées par les réseaux traditionnels, et notamment PEA Crédit Agricole, illustre concrètement cet écart.

Ce poste est rarement mis en avant sur les pages produits, mais c’est lui qui creuse le vrai écart fondamental entre un PEA en ligne et un PEA en agence. Sur 10 à 15 ans, 150 €/an de frais récurrents prélevés sur le compte espèces du PEA, ça représente plusieurs milliers d’euros qui n’iront pas capitaliser. Ce qu’on observe régulièrement, c’est qu’un épargnant qui hésite entre son réseau bancaire historique et un courtier en ligne sous-estime systématiquement ce différentiel, parce qu’il est facturé en arrière-plan et n’apparaît pas dans le calcul du coût par ordre.

La grille de courtage Boursorama est donc compétitive jusqu’à 1 000 à 2 000 € par ordre, et les frais récurrents sont au zéro absolu : un cadre solide pour la majorité des profils. Reste à voir ce qu’on peut effectivement loger dans ce PEA, et comment BoursoBank se positionne face à Fortuneo, Bourse Direct et Trade Republic une fois l’univers et les tarifs combinés.

3. Univers d’investissement et comparatif avec Fortuneo, Bourse Direct, Trade Republic

Le coût du PEA étant désormais clair, reste à voir ce qu’on peut réellement y loger, avant de confronter BoursoBank aux trois autres courtiers en ligne qui dominent le marché en 2026.

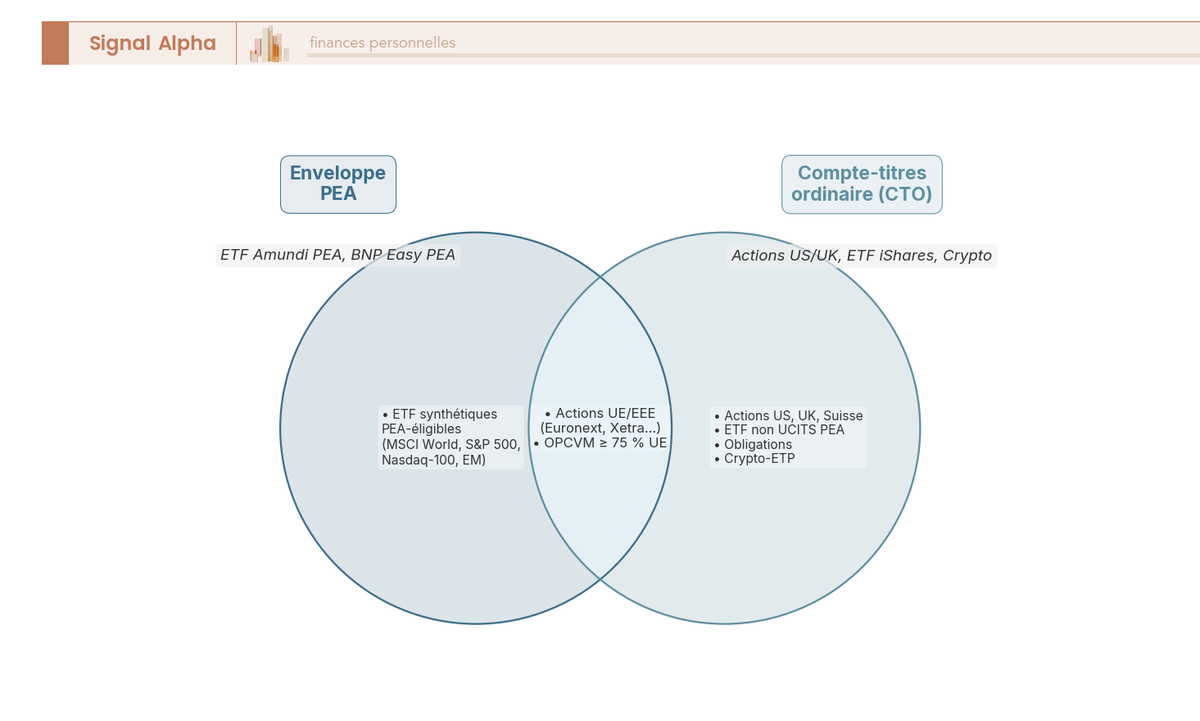

3.1 Titres éligibles : Euronext + ETF UCITS synthétiques pour les marchés mondiaux

Le périmètre éligible au PEA est fixé par les articles L. 221-30 à L. 221-32-4 du Code monétaire et financier : actions de sociétés ayant leur siège dans l’UE ou l’EEE (Euronext Paris, Bruxelles, Amsterdam, Lisbonne, plus Xetra, Borsa Italiana, BME Madrid), parts d’OPCVM investis à au moins 75 % en titres éligibles, et ETF UCITS PEA-éligibles, y compris en réplication synthétique. C’est ce dernier point qui change tout pour un investisseur particulier.

L’astuce centrale tient en une ligne : pour s’exposer aux marchés mondiaux (S&P 500, Nasdaq-100, MSCI World, émergents) sans sortir du PEA, il faut passer par les ETF UCITS synthétiques (swap-based). L’exposition économique est mondiale, l’éligibilité juridique reste PEA.

| ETF | ISIN | TER | Exposition |

|---|---|---|---|

| Amundi PEA MSCI World UCITS ETF | FR001400U5Q4 | 0,20 %/an | Actions développées mondiales |

| Amundi PEA S&P 500 UCITS ETF | FR0011871128 | 0,12 %/an | 500 grandes capitalisations US |

| Amundi PEA Nasdaq-100 UCITS ETF | FR0011871110 | 0,30 %/an | Tech US large cap |

| BNP Paribas Easy MSCI Emerging Markets PEA | LU1291101555 | ~0,20 %/an | Marchés émergents |

Données à jour — mai 2026.

Ce que vous ne pourrez pas loger en PEA : actions US (NYSE, NASDAQ), UK post-Brexit (LSE), suisses (SIX Swiss), obligations en direct, options, warrants, crypto-ETP. Concernant BoursoBank, deux limites supplémentaires viennent s’y ajouter, pas de fractions d’action et pas de SRD. Pour la mécanique du swap, le guide ETF creuse le sujet.

L’univers d’investissement étant désormais défini, le comparatif courtiers prend tout son sens.

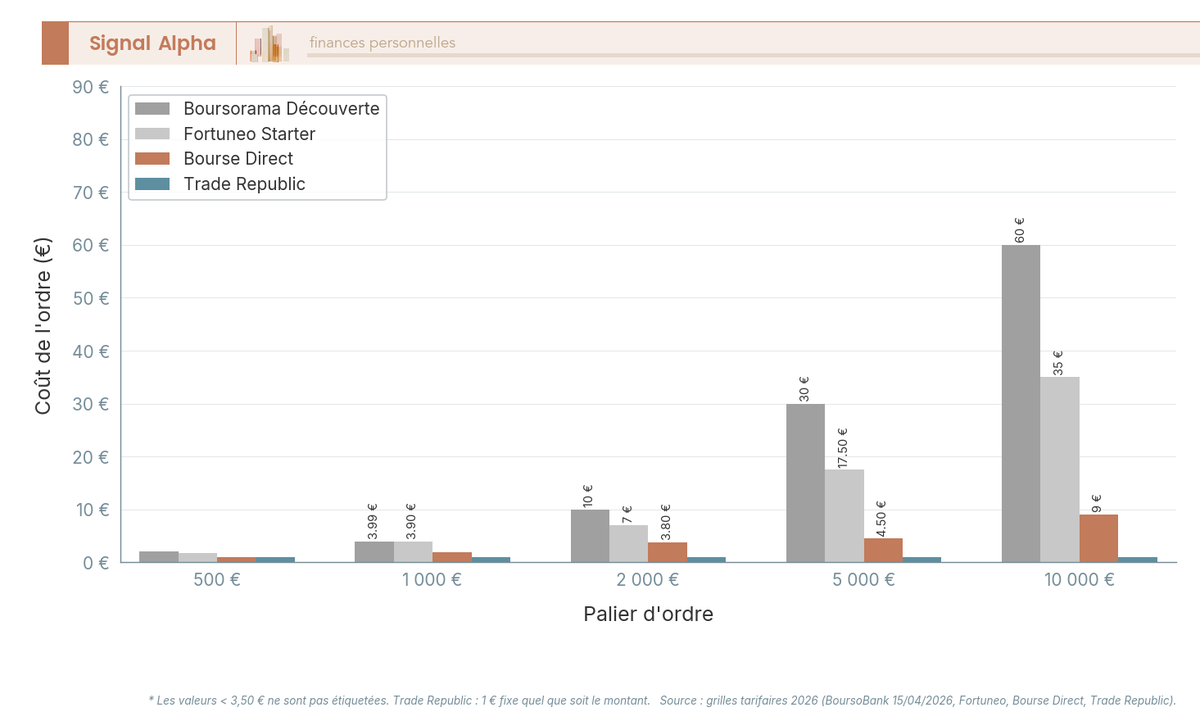

3.2 Boursorama vs Fortuneo, Bourse Direct, Trade Republic : verdict par profil

Sur le même univers éligible, les quatre courtiers se différencient par leur grille tarifaire, leur versement minimum et leurs services annexes.

| Critère | BoursoBank (Découverte) | Fortuneo (Starter) | Bourse Direct | Trade Republic |

|---|---|---|---|---|

| Ordre 500 € | 1,99 € | 1,95 € | 0,99 € | 1,00 € |

| Ordre 1 000 € | 3,99 € | 1,95 € | 0,99 € | 1,00 € |

| Ordre 5 000 € | 30 € | 9,90 € | ~4,50 € | 1,00 € |

| Frais récurrents | 0 € | 0 € | 0 € | 0 € |

| Versement minimum | 10 € | 100 € | 100 € | 1 € |

| Plan programmé | Oui | Oui (1 ETF Amundi offert/mois) | Oui | Oui (0 € sur plan) |

| Fractions d’action | Non | Non | Non | Oui |

| Garantie titres | FGDR français | FGDR français | FGDR français | EdB allemand |

Données à jour — mai 2026.

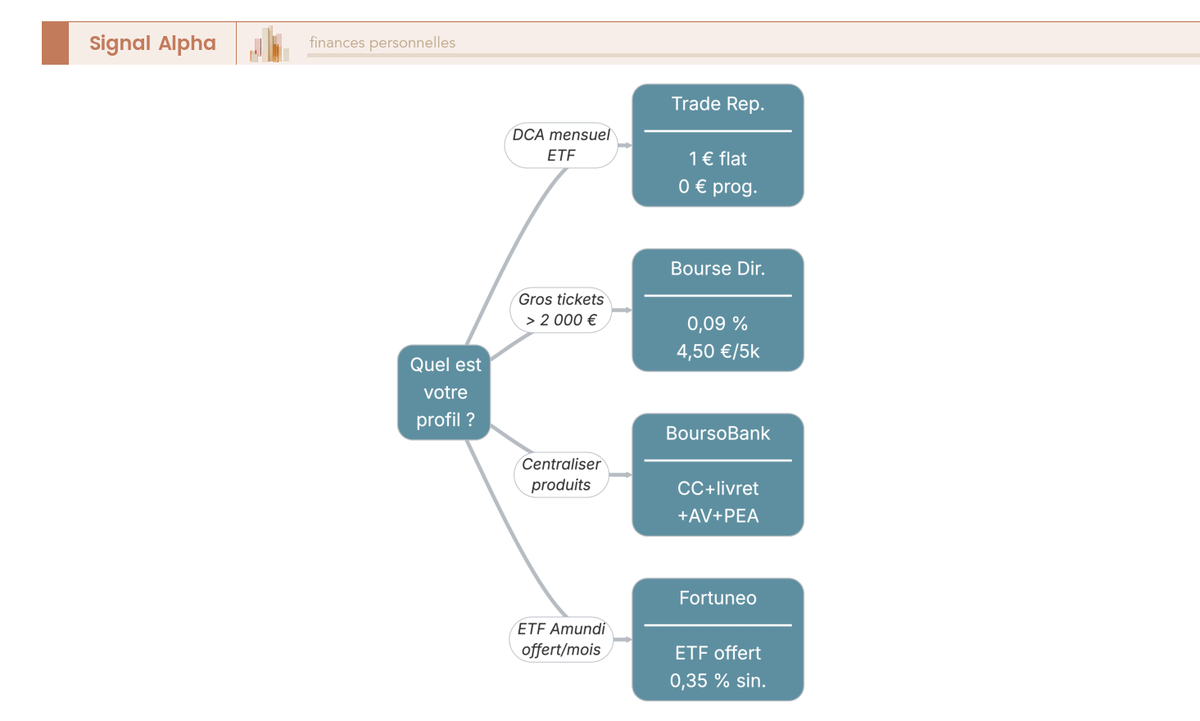

Le verdict se lit par profil. (1) DCA mensuel sur ETF mondial : Trade Republic l’emporte (1 € flat, 0 € sur plan programmé), talonné par Fortuneo Starter qui offre un ordre ETF Amundi par mois. (2) Buy & hold gros tickets > 5 000 € : Bourse Direct domine avec ~ 4,50 € par ordre, là où BoursoBank vous facturera 30 €. (3) Synergie multi-produits (compte courant + livret + assurance vie + PEA) : BoursoBank reste imbattable, seul des quatre à proposer un écosystème bancaire complet. (4) Ordre ETF gratuit chaque mois : Fortuneo Starter.

Deux nuances sont à mentionner ici avant de se décider. Trade Republic est une succursale française d’une banque allemande supervisée par la BaFin, ce qui signifie que la garantie titres relève de l’Entschädigungseinrichtung deutscher Banken (EdB), équivalent allemand du FGDR français à 70 000 €. Pour un PEA modeste, l’incidence est nulle ; mais pour un PEA proche du plafond, c’est un point de vigilance que les comparatifs oublient souvent de mentionner. Seconde nuance, la note Trustpilot de BoursoBank tourne autour de 2,3 à 2,6/5, les irritants concernant surtout les délais de transfert sortant, pas la fluidité de passage d’ordres.

Pour aller plus loin, l’avis Fortuneo 2026 détaille la grille Starter et l’éligibilité à l’ETF gratuit.

4. Ouvrir, transférer, profiter des codes promo : passer à l’action en 2026

Le verdict comparatif étant désormais établi, BoursoBank reste le choix par défaut crédible pour un PEA simple intégré à un écosystème bancaire complet, à condition d’accepter le décrochage tarifaire au-delà de 2 000 € par ordre. Restent les modalités pratiques.

4.1 Ouverture et transfert : parcours, délais, antériorité fiscale

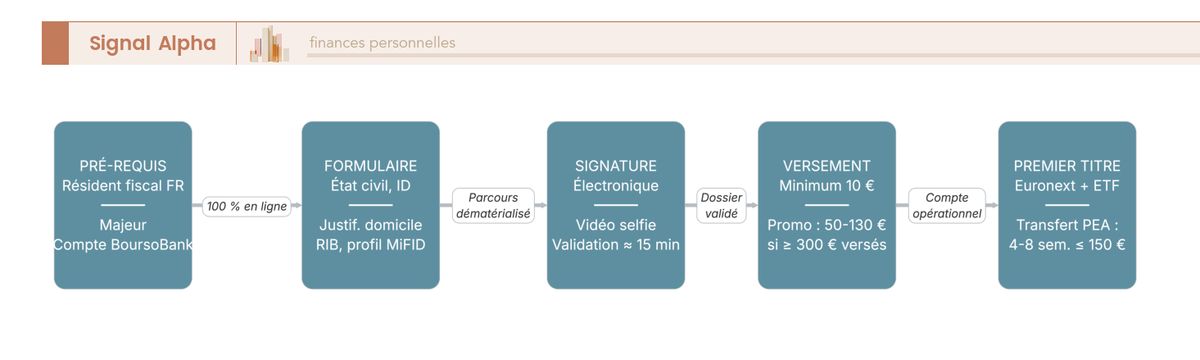

L’ouverture est 100 % en ligne, à une condition souvent sous-estimée, il faut détenir ou ouvrir conjointement un compte courant BoursoBank. Le PEA n’est pas distribué en stand-alone. Le parcours tient ensuite en cinq étapes : formulaire (état civil, domicile fiscal, RIB externe), questionnaire MiFID, signature électronique avec identification vidéo selfie, validation en environ 15 minutes si le dossier est complet, premier versement minimum 10 € (300 € si un code promo est activé).

Le transfert d’un PEA existant suit une autre chronologie. Mandat signé chez BoursoBank, coordination interbancaire des positions et liquidités. Délai légal cible AMF inférieur à un mois, en pratique 4 à 8 semaines, jusqu’à 60 jours si vous détenez des positions complexes (FCPI, FCPR, titres non cotés). Deux acquis de la loi PACTE (décret n° 2019-655 du 27 juin 2019) méritent d’être retenus, l’antériorité fiscale est préservée (le compteur des 5 ans ne redémarre pas) et les frais de transfert sont plafonnés à 150 € par PEA (15 €/ligne cotée, 50 €/ligne non cotée). BoursoBank ajoute le remboursement des frais de transfert entrant jusqu’à 3 000 € TTC, ce qui neutralise économiquement le coût du transfert pour la quasi-totalité des dossiers.

Reste à voir comment maximiser la prime, et où l’écosystème atteint ses limites.

4.2 Codes promo 2026, synergie BoursoBank et limites de l’écosystème

Trois niveaux de prime cohabitent en T2 2026. 50 € correspond à l’offre standard et au parrainage (versement initial 300 €, maintien 3 mois). 80 € est activé par les codes BRS80 ou BBKMBA80, diffusés via comparateurs et partenaires média. 130 € est le pic observé via le code commercial BBKOPE130, disponible 2 à 4 semaines avant de redescendre. La condition est la même partout, être un nouveau client n’ayant pas détenu de compte BoursoBank sur les 12 derniers mois.

Concernant l’écosystème, l’intérêt au-delà du seul PEA tient à la consolidation : virements internes instantanés compte courant ↔ PEA, vision patrimoniale unifiée, Livret Bourso+ (1,50 % brut/an standard, jusqu’à 2,10 % avec METAL), assurance vie Boursorama Vie (versement 300 €, ~400 UC), CTO, crédit consommation.

Reste une limite à nommer pour les patrimoines qui dépassent 100 000 € côté assurance vie, la garantie FGAP plafonne à 70 000 € par assuré et par assureur. Concentrer toute son épargne longue chez un acteur unique revient à perdre le bénéfice des plafonds multipliés. Conserver au moins une enveloppe (typiquement l’assurance vie) chez un acteur indépendant comme Linxea, Spirit ou Yomoni reste la pratique la plus rationnelle.

Pour les retours utilisateurs et la gamme au-delà du PEA, l’avis BoursoBank 2026 entre dans le détail.

Conclusion

Juger un PEA Boursorama en 2026, c’est juger d’abord l’enveloppe, puis la tarification. L’enveloppe garde son atout structurel sur les actions UE/EEE et les ETF UCITS PEA-éligibles, même avec le passage à 18,6 % de prélèvements sociaux acté par la LFSS 2026. Et c’est cette correction de la fiscalité qui change le plus la lecture des comparateurs aujourd’hui, bien avant tel ou tel forfait d’ordre.

Concernant la tarification, la grille Découverte reste compétitive jusqu’à environ 2 000 € par ordre et tient encore la route jusqu’à 4 400 €, point au-delà duquel le coefficient de 0,60 % rend les gros tickets sensiblement plus coûteux que chez Bourse Direct ou Trade Republic. Les frais récurrents à zéro placent BoursoBank au standard des courtiers en ligne, très en dessous des grilles encore pratiquées par les réseaux traditionnels.

Vient ensuite l’arbitrage par profil. Pour un épargnant qui pratique le DCA mensuel sur un ETF mondial, Trade Republic ou Fortuneo Starter sont mieux placés. Pour des achats trimestriels au-dessus de 5 000 €, Bourse Direct reprend la main. Pour qui cherche une vraie synergie entre compte courant, livret, assurance vie et PEA dans une même interface, BoursoBank reste imbattable, à condition d’avoir conscience du lock-in que cette consolidation crée et de garder au moins une enveloppe longue chez un acteur indépendant pour préserver les plafonds FGAP.

Pour aller plus loin, le comparatif CTO 2026 détaille ce qui se loge hors PEA, l’avis Trade Republic 2026 creuse l’alternative la plus citée sur les petits tickets, et l’approche gestion passive replace le PEA dans une stratégie ETF de long terme.

Questions fréquentes

Quels sont les frais d’un PEA Boursorama en 2026 ?

En offre Découverte (la plus répandue), la grille de courtage sur Euronext suit des paliers : 1,99 € jusqu’à 500 €, 3,99 € de 500 à 1 000 €, puis 0,50 % du montant de 1 000 à 4 400 €, et 0,60 % au-delà. Les frais de tenue de compte, droits de garde et frais d’inactivité sont à 0 €. Ce tarif est compétitif sur les petits ordres, mais devient pénalisant au-delà de 2 000 € par rapport aux courtiers spécialisés. La grille est issue de la brochure tarifaire BoursoBank version 15/04/2026.

Quels sont les inconvénients du PEA Boursorama ?

Plusieurs limites ressortent régulièrement. La tarification proportionnelle à 0,50-0,60 % pénalise les ordres supérieurs à 2 000 € face à Bourse Direct ou Trade Republic. Il n’y a pas de fractions d’action, pas d’accès au LSE ou au SIX Swiss en direct, et pas de gestion sous mandat (disponible dans certaines banques traditionnelles). Le support client reste 100 % en ligne, sans conseiller dédié. Enfin, les transferts entrants prennent en pratique 4 à 8 semaines, même si l’antériorité fiscale est préservée.

Est-il judicieux d’ouvrir un PEA en 2026 ?

Pour un investisseur particulier français avec un horizon supérieur à 5 ans et une exposition actions européennes ou ETF mondiaux PEA-éligibles, la réponse est oui dans la grande majorité des cas. Après 5 ans, les gains sont exonérés d’IR et soumis seulement aux prélèvements sociaux de 18,6 % (LFSS 2026), contre 31,4 % de PFU sur un compte-titres ordinaire. Le plafond de versement est fixé à 150 000 €. Pour aller plus loin sur le fonctionnement, le guide PEA Signal Alpha couvre les règles d’éligibilité et les ETF à privilégier.

Quelle est la meilleure banque pour un PEA ?

Le choix optimal dépend du profil. Pour un DCA mensuel sur ETF mondiaux, Trade Republic (1 € par ordre, 0 € sur plan programmé) est difficilement battu. Pour des ordres ponctuels importants (au-delà de 5 000 €), Bourse Direct reste plus avantageux à environ 0,09 % au-delà de 4 400 €. BoursoBank s’impose naturellement pour les profils qui centralisent déjà leur banque au quotidien sur cette plateforme et veulent une gestion multi-enveloppes unifiée. Le comparatif PEA 2026 détaille les frais courtier par courtier.

Quel rendement peut-on attendre d’un PEA Boursorama ?

Le rendement dépend entièrement des actifs détenus, pas du courtier. Sur un ETF MSCI World PEA-éligible (type Amundi PEA Monde, TER 0,20 %), la performance annualisée sur 10 ans (2015-2025) s’établit autour de 10,5 à 11,5 % en euros, dividendes réinvestis. À ce chiffre brut, il faut déduire les frais courants de l’ETF et les frais de courtage. Lors d’un retrait après 5 ans, les prélèvements sociaux de 18,6 % s’appliquent aux plus-values (taux LFSS 2026, supérieur aux 17,2 % encore affichés par de nombreux comparateurs).

Comment ouvrir un PEA chez BoursoBank ?

L’ouverture est entièrement en ligne, en environ 15 minutes si le dossier est complet. Il faut être résident fiscal français, majeur, et disposer d’un compte courant BoursoBank (ou l’ouvrir simultanément). Le parcours comprend un formulaire d’état civil, les pièces justificatives (identité, domicile), un questionnaire MiFID et une identification vidéo. Le versement minimum est de 10 € à l’ouverture, mais un premier versement de 300 € est généralement requis pour activer les offres promotionnelles en cours.

Quelles sont les offres promotionnelles pour le PEA BoursoBank en 2026 ?

En mai 2026, l’offre la plus élevée diffusée sur le site de BoursoBank est de 130 € offerts (code commercial type BBKOPE130), sous réserve d’un versement initial de 300 € et du maintien du compte. Des variantes à 80 € (codes BRS80 ou BBKMBA80) circulent via des comparateurs et partenaires. L’offre standard de parrainage est à 50 €. Ces codes sont réservés aux nouveaux clients n’ayant pas détenu de compte BoursoBank au cours des 12 derniers mois. Les variantes boostées sont temporaires (2 à 4 semaines).

Peut-on transférer un PEA existant vers BoursoBank ?

Oui, le transfert est possible sans perdre l’antériorité fiscale : la date d’ouverture du PEA initial est conservée, le compteur de 5 ans ne repart pas. Le plafond légal de frais de transfert sortant est fixé à 150 € (décret PACTE 2019-655). BoursoBank rembourse les frais de transfert entrant jusqu’à 3 000 € TTC, ce qui couvre la quasi-totalité des dossiers. En pratique, le délai de transfert est de 4 à 8 semaines selon la complexité des positions transférées.