Dernière mise à jour : mai 2026

Vous sortez d’un rendez-vous en agence avec une proposition de PER Crédit Agricole sur la table, et l’argumentaire tient en trois lignes : un fonds en euros qui rebondit, une gestion pilotée par Amundi, une déduction d’impôt qui fait baisser la note de cette année. Ce que le simulateur du conseiller ne montre pas, ce sont les frais PER Crédit Agricole qui s’appliquent à chaque versement programmé pendant vingt ans, ni l’écart de capital final face à un PER en ligne équivalent. Dans la pratique, l’épargnant signe sans avoir comparé et découvre plus tard qu’il lui manque l’équivalent de trois ans et demi de versements. Le bilan France Assureurs publié le 27 janvier 2026 envoie pourtant un signal qui mérite d’être regardé de près : le fonds en euros du PER Confiance Predica a servi 3,05 % au titre de 2025, soit 0,45 point au-dessus de la moyenne marché, après quatre années consécutives de sous-performance.

Dans ce guide, on décortique le contrat tel qu’il est réellement signé en agence, avant de chiffrer le couple rendement-frais sur vingt ans face aux PER en ligne. On enchaîne ensuite sur la mécanique fiscale 2026 et un arbre de décision pour savoir à partir de quelle TMI le PER Crédit Agricole reste défendable.

1. Le PER Crédit Agricole en 2026 : qu’est-ce que l’on signe réellement en agence ?

1.1 PER Individuel assurantiel : la nature juridique du contrat

Quand on parle du per credit agricole, on désigne un Plan d’Épargne Retraite Individuel (PERI) issu de la loi PACTE du 22 mai 2019, qui a remplacé l’empilement PERP, Madelin, PREFON et PERCO par une enveloppe unique. La nuance qui change tout : ce PERI prend la forme d’un contrat d’assurance de groupe à adhésion individuelle, multisupport (fonds euros pour la poche sécurisée, UC pour la poche dynamique). La garantie en capital ne porte que sur la poche fonds euros (article L. 131-1 du Code des assurances), et la part investie en UC supporte un risque de perte en capital, point souvent sous-estimé quand le conseiller met en avant le mandat Amundi.

Le caractère assurantiel entraîne deux conséquences absentes des plaquettes commerciales. D’abord, la transmission hors succession via la clause bénéficiaire (article L. 132-12), avec un abattement de 152 500 € par bénéficiaire pour les sommes versées avant 70 ans (article 990 I du CGI). Ensuite, les versements après 70 ans basculent sur l’article 757 B et son abattement global de 30 500 €, moins favorable mais préservé en cas de décès avant déblocage.

Trois marques coexistent au sein du groupe et on les confond souvent. PER Confiance est le contrat majoritairement distribué dans les Caisses Régionales : c’est notre référence dans tout cet article. PER Performance apparaît dans certaines Caisses Régionales avec un périmètre de garanties un peu différent. PER Acuity est l’équivalent distribué par LCL, toujours assuré par Predica. Les grilles varient à la marge entre ces marques, d’où la nécessité de regarder la FIP remise en agence plutôt qu’un comparatif générique en ligne.

Pour aller plus loin sur la mécanique d’ensemble du PER, on a publié un guide complet sur le Plan d’Épargne Retraite.

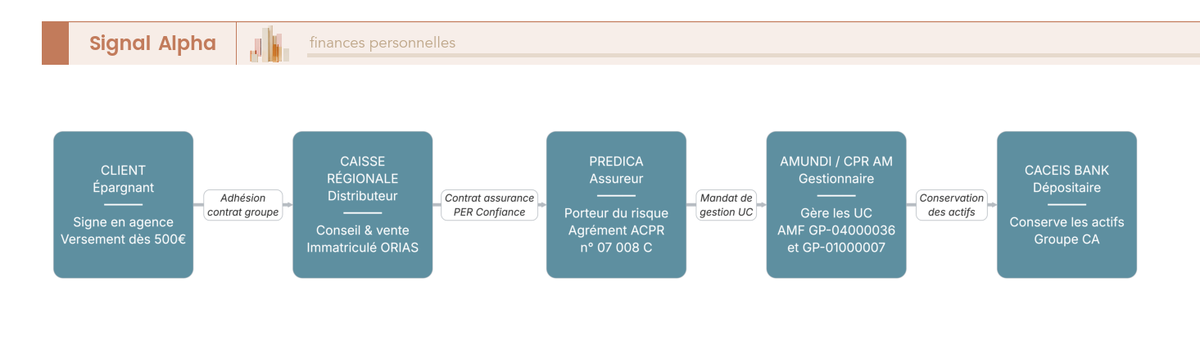

1.2 Caisse Régionale, Predica, Amundi, CACEIS : qui fait quoi et qui contacter

Derrière le « PER Crédit Agricole » signé en agence se cache une chaîne de quatre acteurs aux rôles juridiquement distincts. Distributeur : la Caisse Régionale (39 caisses, ~7 000 agences) ou LCL, immatriculée à l’ORIAS. Assureur qui porte le risque : Predica (Crédit Agricole Assurances), agréée ACPR sous le numéro 07 008 C. Gestionnaire d’actifs qui pilote le fonds en euros et les UC maison : Amundi Asset Management (AMF GP-04000036) appuyé par CPR AM (GP-01000007). Dépositaire qui conserve les actifs : CACEIS Bank, autre filiale du groupe.

Cette cartographie conditionne directement à qui s’adresser en cas de problème. Conseil et souscription : la Caisse Régionale pilote, avec une autonomie tarifaire marginale ; demandez systématiquement la FIP locale avant de comparer à un PER en ligne. Réclamation contractuelle (clause bénéficiaire, modalités de rachat, déblocage anticipé) : c’est Predica qui décide, la Caisse Régionale jouant l’intermédiaire sans avoir la main. Questions de gestion : la documentation Amundi ou le DICI/KID prend le relais.

Sur la même enveloppe juridique, les concurrents en ligne s’appuient souvent sur le même groupe en coulisses : la comparaison entre l’assurance-vie Crédit Agricole et un contrat Linxea avait déjà mis en évidence un écart de frais similaire selon le canal.

La nature du contrat est désormais claire et vous savez qui contacter. Reste la question pratique : tient-il financièrement la comparaison face aux PER en ligne sur la durée ? On commence par le moteur de performance, fonds en euros et grille de frais, parce que ce sont les deux paramètres qui pèsent le plus sur le capital final.

2. Rendement fonds en euros et grille de frais 2026 : où le PER CA décroche-t-il ?

2.1 Rendement fonds en euros 2020-2025 : rattrapage 2025 ou tendance durable ?

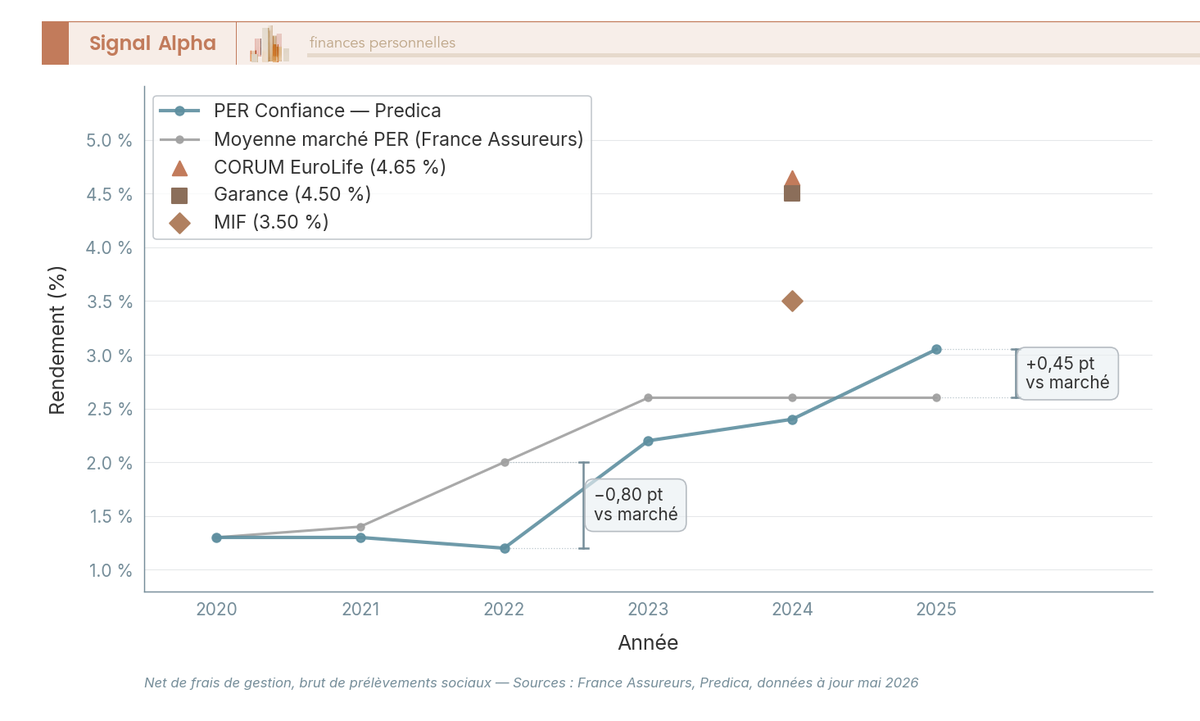

La trajectoire du fonds en euros PER Confiance Predica sur six ans se lit en deux temps. Quatre années de sous-performance face au marché (1,30 % en 2020 et 2021, 1,20 % en 2022, 2,20 % en 2023, 2,40 % en 2024), puis un rebond à 3,05 % servi au titre de 2025, soit 0,45 point au-dessus de la moyenne France Assureurs (~2,60 %). Le pic d’écart négatif s’est concentré en 2022 (-0,80 pt vs marché), quand la remontée brutale des taux a pesé sur les portefeuilles obligataires constitués pendant la décennie 2010 à taux quasi nuls.

Le rebond de 2025 mérite d’être lu avec prudence. Le 3,05 % affiché reflète vraisemblablement le bonus conditionné au taux d’UC, pratique généralisée qui ajoute 0,30 à 0,50 point dès lors que la part en unités de compte dépasse un seuil (souvent 30 % ou 50 %). Sans cette condition, le rendement « tout fonds euros » 2025 retombe autour de la moyenne marché, voire en dessous selon les Caisses Régionales. Et les meilleurs fonds euros PER 2024 (CORUM EuroLife à 4,65 %, Garance à 4,50 %, MIF à 3,50 %) restent 1 à 2,5 points au-dessus du PER CA. Le rattrapage 2025 ne change pas la hiérarchie de fond.

Le bon réflexe : comparer chaque année le rendement servi aux palmarès Mingzi, Quantalys ou Le Revenu, pour détecter un décrochage durable et déclencher un transfert si l’écart se confirme. Pour la liste des fonds euros qui tiennent la corde en 2026 sans condition d’UC contraignante, on a passé en revue les meilleurs fonds euros du marché et leurs bonus 2026.

2.2 Grille de frais 2026 : entrée 2-4 %, gestion 0,90 %, arbitrage 0,50 %

Le vrai sujet de décrochage, ce n’est pas le rendement servi : ce sont les frais. La grille standard 2026 du PER Confiance affiche des frais d’entrée de 2 à 4 % sur chaque versement (négociables, clients patrimoniaux à 1 % voire 0 % sur demande explicite), des frais de gestion fonds euros autour de 0,90 %/an, des frais de gestion UC à 0,96 %/an, une gestion pilotée Amundi à 0,94 %/an tout inclus, et des frais d’arbitrage à 0,50 % par opération (gratuits dans certaines Caisses Régionales).

Tableau: Grille de frais 2026 — PER Confiance CA vs Linxea Spirit PER, Yomoni Retraite+, Goodvest PER

| Type de frais | PER Confiance Crédit Agricole | Linxea Spirit PER (Spirica) | Yomoni Retraite+ (Suravenir) | Goodvest PER (Generali) |

|---|---|---|---|---|

| Frais d’entrée / sur versement | 2 à 4 % | 0 % | 0 % | 0 % |

| Frais de gestion fonds euros | ~0,90 %/an | ~0,60 %/an (plafond contractuel jusqu’à 2 %) | 0 % côté Yomoni (mandat) ; frais Suravenir intégrés au tout-inclus | n/a (pas de fonds euros chez Goodvest) |

| Frais de gestion UC (gestion libre) | ~0,96 %/an | ~0,50 %/an | n/a (mandat uniquement) | n/a (mandat uniquement) |

| Frais gestion pilotée (tout inclus) | ~0,94 %/an (Amundi) | ~0,80 %/an (mandat) | ~1,60 %/an max (mandat tout inclus) | 1,55 à 1,75 %/an (mandat ISR) |

| Frais d’arbitrage | 0,50 % par opération (variable, gratuit dans certaines CR) | 0 % | 0 % (mandat) | 0 % (mandat) |

| Frais sur rente | Chargement sur arrérages (taux non publié par Predica, à vérifier au FIP à la souscription) | Variable | Variable | Variable |

| Frais d’arrérage rente | Selon FIP (les analyses indépendantes — finance-heros — relèvent 0 % pour certaines configurations Predica) | ~3 % | ~3 % | ~3 % |

Données à jour — mai 2026.

Le détail que l’on retrouve le moins dans la documentation commerciale : les frais d’entrée s’appliquent à CHAQUE versement, y compris dans le cadre d’un programmé. Sur un plan à 200 €/mois pendant vingt ans, la grille 3 % non négociée représente environ 1 440 € de frais sur les seuls versements (~3 500 € en capital final perdu à projection moyenne), simplement parce que chaque mensualité subit la ponction avant d’être investie. C’est l’effet que les conseillers omettent quand ils insistent sur le rendement servi en valeur absolue.

L’astuce de négociation tient en une phrase : demandez explicitement la remise à l’ouverture, en mettant sur la table un versement initial supérieur à 30 000 € ou un programmé supérieur à 500 €/mois. Dans ces configurations, les Caisses Régionales descendent à 0 ou 1 % sans difficulté ; sans cette demande formelle, vous restez sur la grille standard. L’écart de frais entre canaux est décortiqué dans notre analyse des quatre couches de frais en assurance-vie ; la mécanique est la même concernant le PER.

2.3 Impact net sur 20 ans : combien coûte vraiment le PER CA face aux PER en ligne ?

Hypothèse standard pour chiffrer les coûts : 200 €/mois de versements pendant vingt ans, soit 48 000 € versés, sur une allocation pondérée fonds euros / UC d’un profil équilibré. La simulation donne un écart qui ne se discute plus en pourcentages mais en euros.

Tableau: Impact net des frais sur 20 ans — simulation chiffrée par contrat PER

| Contrat | Frais entrée totaux (sur 48 000 € versés) | Capital brut estimé à 20 ans | Capital net après frais totaux | Manque à gagner vs Linxea |

|---|---|---|---|---|

| PER Confiance CA (entrée 3 %, gestion 0,94 % pondérée) | ~1 440 € | ~73 800 € | ~67 200 € | -8 500 € |

| Linxea Spirit PER (0 %, gestion 0,53 % pondérée) | 0 € | ~75 700 € | ~75 700 € | 0 € (référence) |

| Yomoni Retraite+ (0 %, gestion 1,60 % tout inclus) | 0 € | ~75 700 € | ~70 100 € | -5 600 € |

| Goodvest PER (0 %, gestion 1,40 % tout inclus moyen) | 0 € | ~75 700 € | ~71 200 € | -4 500 € |

Données à jour — mai 2026.

Autrement dit, à hypothèses de rendement comparables, le PER Confiance CA finit avec environ 8 500 € de capital final en moins que Linxea Spirit PER sur 20 ans, soit plus de trois ans et demi de versements engloutis par la grille de frais. Yomoni s’en sort mieux malgré son tout-inclus à 1,60 %, parce qu’il échappe aux frais d’entrée ; Goodvest se positionne à mi-chemin pour les mêmes raisons.

Ce qui compte : ce n’est pas le rendement fonds euros qui creuse l’écart. Le 3,05 % servi en 2025 par le PER Confiance reste compétitif face aux 3,13 % de Linxea Spirit. Ce qui plombe le capital final, c’est la combinaison frais d’entrée à chaque versement + frais de gestion plus élevés, qui se cumule année après année. Pour voir comment Yomoni se compare à Linxea sur le même profil d’épargnant programmé, on a publié un avis détaillé sur Yomoni 2026.

Le rendement net rattrape ponctuellement le marché en 2025, mais la grille de frais creuse un écart d’environ 8 500 € sur 20 ans face à Linxea. Cet écart ne se compense que si la fiscalité PER joue à plein en faveur du souscripteur, et c’est ce que l’on chiffre dans la section suivante.

3. Fiscalité PER 2026 : déduction à l’entrée, sortie et déblocages anticipés

3.1 Déduction des versements à l’IR : à partir de quelle TMI le PER devient-il rentable ?

C’est la déduction à l’entrée qui peut, ou non, renverser le verdict des 8 500 € d’écart de frais ; deux paramètres suffisent : votre plafond annuel disponible et votre TMI. Le plafond épargne retraite 2026 correspond au maximum entre 10 % de vos revenus professionnels nets 2025 (plafonnés à 8 PASS 2025, soit environ 37 680 €) et 10 % du PASS 2025, soit un plancher autour de 4 710 € quelle que soit votre activité. Les reliquats des trois années précédentes restent mutualisables (rubrique « plafond de déduction épargne retraite » sur votre avis), et les couples mutualisent aussi leurs plafonds via la case 6QR.

L’effet de levier réel dépend ensuite mécaniquement de votre TMI. Sur un versement témoin de 5 000 €, on passe d’un gain anecdotique en bas de barème à une division par deux du coût net en haut.

Tableau: Effet du gain fiscal selon la TMI — versement de 5 000 €

| TMI (taux marginal d’imposition) | Versement de 5 000 € | Économie d’impôt | Coût net réel du versement | Effet de levier |

|---|---|---|---|---|

| 11 % | 5 000 € | 550 € | 4 450 € | x 1,12 |

| 30 % | 5 000 € | 1 500 € | 3 500 € | x 1,43 |

| 41 % | 5 000 € | 2 050 € | 2 950 € | x 1,69 |

| 45 % | 5 000 € | 2 250 € | 2 750 € | x 1,82 |

Données à jour — mai 2026.

Le seuil ressort clairement. En TMI 11 %, les 550 € de gain à l’entrée ne suffisent pas à compenser la fiscalité de sortie (capital à l’IR + plus-values au PFU 31,4 %) : le PER perd face à une assurance-vie classique, qui reste à 17,2 % de PS. À partir de la TMI 30 %, l’équation bascule : les 1 500 € d’économie immédiate absorbent une part significative de l’écart de frais identifié en partie 1, et le PER Crédit Agricole redevient pertinent, à condition d’avoir négocié les frais d’entrée.

Pour un couple, l’astuce tient en une ligne : orientez les versements vers le conjoint à TMI la plus haute via la case 6QR. Sur 5 000 € dans un foyer où Madame est à 45 % et Monsieur à 30 %, vous récupérez 2 250 € au lieu de 1 500 € : 750 € de gain sans changer un euro à votre effort d’épargne. Pour les autres leviers fiscaux mobilisables, on renvoie à notre guide d’optimisation de l’impôt sur le revenu.

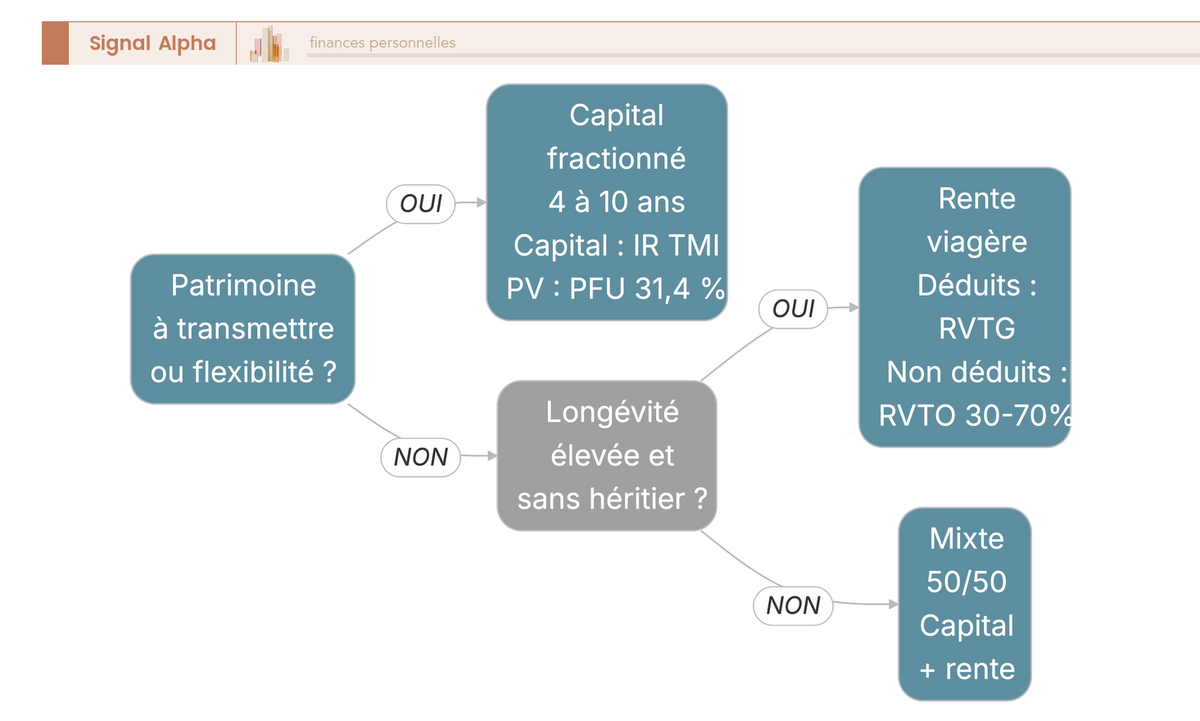

3.2 Sortie en capital fractionné ou rente viagère : le choix qui décide de la fiscalité réelle

Une fois le levier d’entrée acquis, la fiscalité réelle se joue presque entièrement à la sortie. Quatre modes possibles. Capital en une fois : la part correspondant aux versements déduits s’ajoute à vos revenus de l’année et passe au barème IR, les plus-values au PFU 31,4 % (12,8 % d’IR + 18,6 % de PS). Capital fractionné : mêmes règles, mais tranche par tranche, ce qui vous laisse piloter la pression fiscale. Rente RVTG (versements déduits) : régime des pensions avec abattement de 10 %. Rente RVTO (versements non déduits) : seule une fraction est imposable selon l’âge au premier versement ; 70 % avant 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans, 30 % à partir de 70 ans (art. 158-6 CGI).

L’astuce des dossiers les plus optimisés, c’est l’étalement de la sortie sur 4 à 10 ans pour rester sous la TMI active. Sur 200 000 € à TMI 30 %, sortir en 4 tranches de 50 000 € fait basculer en TMI 41 % ; en 10 tranches de 20 000 €, vous restez en TMI 30 %. L’écart d’impôt cumulé dépasse facilement 8 000 à 10 000 € — l’équivalent du surcoût de frais chiffré en partie 1.

Dans la pratique, le capital fractionné s’impose dans la majorité des cas : maîtrise du capital, transmissibilité via la clause bénéficiaire, étalement de l’IR. La rente ne redevient rationnelle que dans deux configurations particulières : longévité familiale élevée avec un besoin sécurisé de revenu, ou absence d’héritier direct qui rend la perte de capital au décès indifférente. Pour creuser la logique rente/capital/mixte, on a publié un guide dédiée aux revenus de retraite.

3.3 Transferts entrants/sortants et déblocages anticipés : la flexibilité réelle du contrat

La flexibilité du PER se joue sur deux mécaniques distinctes : la portabilité du contrat et les déblocages avant la retraite. EN ce qui concerne les transferts (art. L. 224-6 CMF), la règle est désormais standardisée : gratuit après cinq ans, plafonné à 1 % de l’encours avant, antériorité fiscale préservée, exécution sous deux mois. Le PER Confiance accepte les transferts entrants depuis PERP, Madelin, PREFON, PERCO et autres PER ; c’est donc véhicule de regroupement viable, tant que la grille de frais ne mange pas l’antériorité.

Concernant les déblocages anticipés (art. L. 224-4 CMF), la loi PACTE fixe six cas légaux : acquisition de la résidence principale, décès du conjoint ou partenaire de PACS, invalidité 2e/3e catégorie (souscripteur, conjoint, enfants), fin de droits chômage après expiration de l’ARE, surendettement notifié, et liquidation judiciaire pour les non-salariés. Les cinq cas « accidents de la vie » (les cinq derniers) bénéficient d’une exonération d’IR sur le capital, avec seulement les 18,6 % de PS sur les plus-values : le régime le plus favorable du PER. Le déblocage RP est en revanche traité comme une sortie classique : capital au barème TMI + PV au PFU 31,4 %. Il est en outre exclu sur les versements obligatoires (anciens PERCO d’entreprise transférés) ; point régulièrement omis en agence.

Le choix est simple. Si l’écart de frais cumulé entre votre PER bancaire et un PER en ligne dépasse 0,5 point par an et qu’il vous reste plus de 10 ans avant la retraite, le transfert sortant gratuit après 5 ans devient mathématiquement gagnant. Procédure par courrier auprès de Predica avec copie au PER d’arrivée ; sans frais, sans perte d’antériorité. Pour le mode d’emploi d’une ouverture ou d’un transfert, on renvoie au guide d’ouverture du PER 2026.

Le verdict fiscal est donc clair : seul un souscripteur à TMI ≥ 30 % qui sort en capital fractionné peut compenser l’écart de frais identifié en partie 1. Reste à choisir le bon véhicule pour son profil.

4. Arbitrage final : PER CA, Linxea, Yomoni ou Goodvest selon votre profil ?

4.1 Comparatif chiffré : PER Confiance CA vs Linxea Spirit PER, Yomoni Retraite+, Goodvest PER

Le tableau qui suit réunit les treize critères qui pèsent réellement dans le choix d’un PER en 2026.

Tableau: Tableau récapitulatif comparatif — PER Confiance CA vs Linxea Spirit PER / Yomoni Retraite+ / Goodvest PER

| Critère | PER Confiance CA | Linxea Spirit PER | Yomoni Retraite+ | Goodvest PER |

|---|---|---|---|---|

| Assureur | Predica (CA Assurances) | Spirica (filiale Crédit Agricole Assurances) | Suravenir (groupe Crédit Mutuel Arkéa) | Generali Vie (Generali Retraite) |

| Distribution | Agence physique CR (conseil humain) | 100 % en ligne | 100 % en ligne (app + web) | 100 % en ligne (app + web), ISR/climat |

| Frais d’entrée | 2-4 % (négociable) | 0 % | 0 % | 0 % |

| Frais gestion fonds euros | ~0,90 %/an | ~0,60 %/an (plafond contractuel jusqu’à 2 %) | 0 % côté Yomoni (frais Suravenir intégrés au tout-inclus) | n/a (pas de fonds euros) |

| Frais gestion UC (gestion libre) | ~0,96 %/an | ~0,50 %/an | n/a (mandat uniquement) | n/a (mandat uniquement) |

| Frais gestion pilotée (tout inclus) | ~0,94 %/an (Amundi) | ~0,80 %/an (mandat) | ~1,60 %/an max (mandat) | 1,55 à 1,75 %/an (mandat ISR) |

| Rendement fonds euros 2024 | ~2,40 % | ~3,13 % (Nouvelle Génération Spirica) | ~2,50 % (Suravenir Rendement) | ~1,70 % (Eurossima Generali) |

| Catalogue UC | ~80-100, biais Amundi/CPR | ~700+ multi-gérants | n/a (mandat ETF iShares/Amundi) | ~30 fonds ISR/climat sélectionnés |

| SCPI éligibles | 2-4 (Amundi Immobilier) | 20+ multi-gestionnaires | non | non (climat strict) |

| ETF | Quelques ETF Amundi | 100+ multi-gestionnaires | Cœur mandat (iShares / Amundi) | Cœur mandat (fonds ISR) |

| Gestion pilotée perf 5 ans équilibré | ~4,5 %/an | ~5,5 %/an (selon profil) | ~6,0 %/an (profil 5/10) | n.d. (lancement récent) |

| Versement min initial | 500 € | 500 € | 1 000 € | 300 € (ou 50 €/mois en programmé) |

| Conseil humain | Conseiller en agence | Service client mail/téléphone | Conseiller en ligne | Coach finance en ligne |

Données à jour — mai 2026.

Trois écarts structurants expliquent l’arbitrage. Premier, les frais d’entrée 2-4 % vs 0 % chez les trois concurrents ; soit ~3 500 € de capital final perdus sur 20 ans à 200 €/mois (cf. partie 1). Deuxième, la gestion pilotée Amundi à ~4,5 %/an vs Yomoni à ~6,0 %/an ; un point et demi par an, soit environ 15 000 € de capital en moins sur 20 ans pour un profil équilibré. Troisième, le catalogue SCPI/ETF : 2 à 4 SCPI Amundi vs 20+ chez Linxea, et l’absence quasi totale d’ETF iShares, Vanguard ou Xtrackers ; pénalisant si vous voulez piloter votre propre allocation.

Une nuance très importante : le PER Crédit Agricole reste moins cher en frais courants annuels (~0,94 %) que Yomoni (~1,60 %) et Goodvest (1,55 à 1,75 %). Mais cet avantage est mécaniquement effacé par l’écart de performance et par la ponction des frais d’entrée à chaque versement — comparez les capitaux finaux nets, pas les lignes de frais isolées. Le panorama des 8 PER individuels passés en revue cette année est dans notre comparatif PER 2026 des 8 meilleurs contrats.

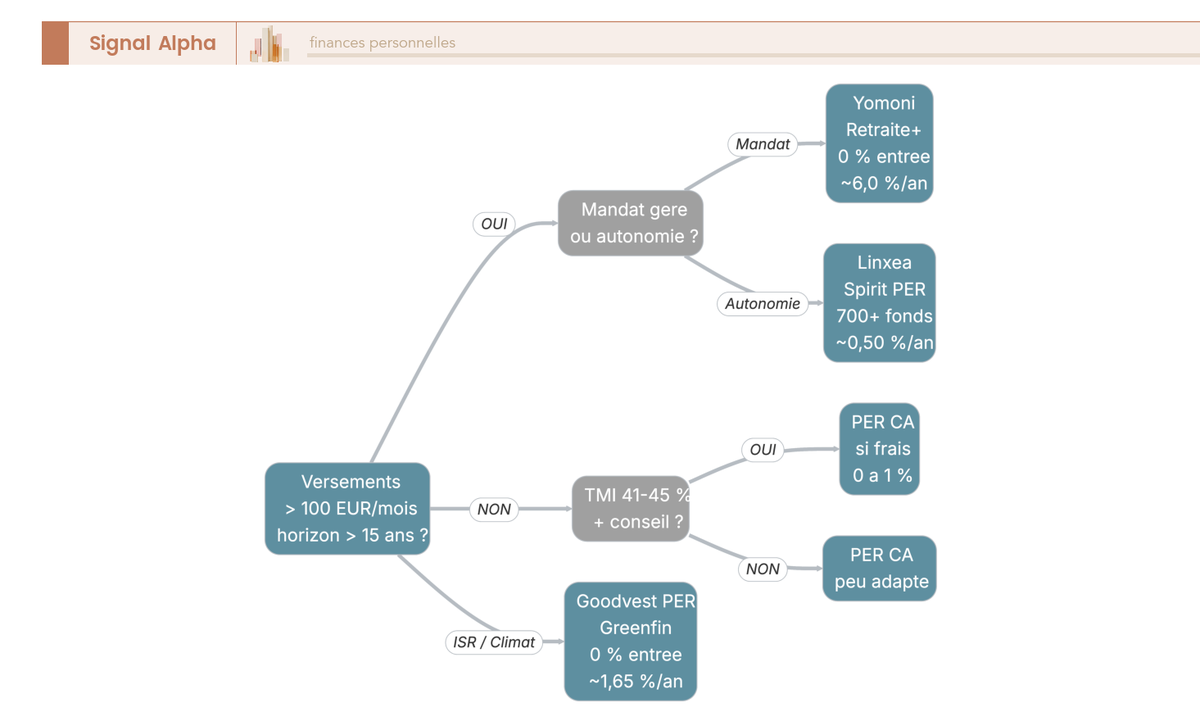

4.2 Pour quel profil le PER Crédit Agricole reste-t-il pertinent en 2026 ?

L’arbre de décision ci-dessous condense les arbitrages des sections précédentes en trois questions successives : taille et horizon des versements, TMI et valeur du conseil humain, priorité ISR.

En pratique, le PER Confiance reste défendable sur quatre profils : le client patrimonial qui négocie ses frais d’entrée à 0-1 % et valorise le face à face ; le versement ponctuel d’opportunité pour absorber un bonus en TMI 41 ou 45 %, où la rapidité d’ouverture en agence prime sur l’optimisation millimétrée ; le profil senior peu à l’aise avec le digital ; et le client combinant PER + crédit immobilier dans la même Caisse Régionale, où le levier relationnel a une valeur opérationnelle.

Note de Tom

quand on a comparé plusieurs PER dans la pratique, ce qui finit par décider, ce n’est jamais la grille affichée ; c’est la remise obtenue à l’ouverture sur les frais d’entrée. Un PER CA à 0 % d’entrée négocié sur un versement ponctuel en TMI 45 %, ça peut tenir la route face à Linxea. Le même contrat à 3 % d’entrée sur un programmé 20 ans, c’est mathématiquement perdant, peu importe l’argument du conseiller.

À l’inverse, les profils non-optimaux se repèrent vite : versements programmés sur horizon long, sensibilité forte à la diversification SCPI/ETF, ISR strict, ou TMI ≤ 30 %. L’arbitrage penche alors vers Linxea Spirit, Yomoni Retraite+ ou Goodvest selon la priorité. Trois réflexes avant de signer : vérifiez l’éligibilité au déblocage RP si un achat immobilier est en vue (le contrat doit accepter le cas et les versements ne doivent pas être obligatoires), demandez une simulation chiffrée avec hypothèses de TMI à la sortie (pas seulement à l’entrée), et comparez chaque année le rendement servi aux palmarès Mingzi, Quantalys ou Le Revenu. L’ensemble s’insère dans la stratégie plus large de préparation de la retraite avec PEA, PER et assurance-vie.

Reste à transformer ces arbitrages en quelques règles d’action claires pour le lecteur qui a un PER Crédit Agricole en main — ou qui hésite à le signer la semaine prochaine.

Conclusion

Le PER Crédit Agricole n’est ni le piège que dénoncent certains forums, ni l’évidence que vend le simulateur en agence. C’est un contrat assurantiel correctement construit, avec un fonds en euros qui a rattrapé la moyenne marché en 2025. Mais la grille de frais d’entrée à 2-4 % par versement creuse un écart d’environ 8 500 € de capital final sur 20 ans face à un PER en ligne équivalent. Cet écart n’est rattrapable que dans deux configurations précises.

La première, c’est le versement ponctuel d’opportunité en TMI 41 % ou 45 % avec remise négociée à 0 ou 1 % à l’ouverture ; l’effet de levier fiscal absorbe alors le surcoût résiduel. La seconde, c’est le profil qui valorise vraiment le conseil en face-à-face, l’unicité bancaire et la rapidité d’exécution en agence, à condition d’avoir explicitement demandé la remise des frais d’entrée. À l’inverse, pour l’épargne retraite systématique sur horizon long, la sentence est mécanique. Linxea Spirit PER, Yomoni Retraite+ ou Goodvest PER laissent au capital final ce que le barème du PER Confiance prélève à chaque mensualité.

Le réflexe pratique tient en trois lignes. Demandez la FIP locale, exigez par écrit la remise sur les frais d’entrée, simulez votre TMI à la sortie autant qu’à l’entrée. Ce sont les seuls leviers qui font basculer l’arbitrage en votre faveur.

Pour aller plus loin : la même analyse appliquée à un autre PER bancaire est détaillée dans notre analyse complète du PER AXA et de ses 2,67 % de frais agrégés, le cas du PER d’entreprise est traité dans notre guide PERCOL 2026, et la mise en perspective d’un objectif retraite chiffré figure dans notre plan retraite à 1 M€.

FAQ – PER Crédit Agricole 2026

Quel est le nom exact du PER Crédit Agricole ?

Trois marques coexistent au sein du groupe Crédit Agricole. La plus répandue dans les Caisses Régionales est le PER Confiance, distribué par Predica. Certaines Caisses Régionales proposent en parallèle le PER Performance, et LCL, autre filiale du groupe, commercialise le PER Acuity, également assuré par Predica. Le périmètre de garanties et la grille tarifaire varient à la marge d’un contrat à l’autre. Avant de signer, demandez la fiche d’information précontractuelle (FIP) remise en agence : c’est le seul document qui précise exactement les conditions applicables dans votre Caisse Régionale.

Quels sont les frais du PER Crédit Agricole en 2026 ?

La grille standard du PER Confiance en 2026 comprend des frais d’entrée de 2 à 4 % sur chaque versement, des frais de gestion sur le fonds en euros d’environ 0,90 %/an, des frais sur unités de compte en gestion libre d’environ 0,96 %/an, et des frais de gestion pilotée Amundi d’environ 0,94 %/an tout compris. Les arbitrages sont facturés 0,50 % par opération, gratuits dans certaines Caisses Régionales. Les frais d’entrée s’appliquent à chaque versement, y compris en versement programmé : sur un plan à 200 €/mois, l’érosion cumulée sur 20 ans représente environ 3 500 € à taux de 3 % non négocié. Les frais sur rente (chargement sur arrérages) sont à vérifier directement sur la FIP, Predica ne les publie pas.

Peut-on négocier les frais d’entrée au Crédit Agricole ?

Oui, et c’est la première chose à faire avant de signer. La grille standard affichée à 2-4 % est négociable : un client patrimonial avec un versement initial supérieur à 30 000 € ou un versement programmé supérieur à 500 €/mois obtient souvent 1 % voire 0 % sur demande explicite. Le conseiller n’accorde pas spontanément la remise, il faut la demander. Pour les PER en ligne comme Linxea Spirit PER ou Yomoni Retraite+, les frais d’entrée sont à 0 % sans négociation, ce qui représente un avantage mécanique sur les versements programmés à long terme.

Quel est le plafond de déduction du PER Crédit Agricole en 2026 ?

Il n’existe pas de plafond spécifique au PER Crédit Agricole. C’est le plafond légal commun à tous les PER qui s’applique : pour les versements 2026, le montant déductible est égal au plus élevé de 10 % des revenus professionnels nets de 2025, plafonné à 8 fois le PASS 2025 (soit environ 37 680 €), ou 10 % du PASS 2025 (environ 4 710 €). Les reliquats non utilisés des trois années précédentes sont mutualisables, et les couples mariés ou pacsés peuvent mutualiser leurs plafonds via la case 6QR de la déclaration 2042. Pour un panorama complet des PER disponibles et de leur pertinence selon votre TMI, consultez notre comparatif des meilleurs PER 2026.

Quand vaut-il mieux choisir un PER en ligne plutôt que le PER Crédit Agricole ?

Le PER Crédit Agricole reste défendable pour le client patrimonial qui négocie ses frais d’entrée à 0-1 %, valorise le conseil humain en agence et présente une TMI d’au moins 41 %. En revanche, il devient sous-optimal dans trois cas : versements programmés à long terme (les frais d’entrée 2-4 % appliqués à chaque versement creusent environ 8 500 € de capital final sur 20 ans face à Linxea) ; priorité à la diversification avec des ETF iShares, Vanguard ou des SCPI multi-gestionnaires, absents du catalogue Amundi ; approche ISR strict ou alignée sur le climat, pour laquelle Goodvest est mieux adapté. La question de la sortie en rente ou en capital est indépendante du choix du contrat, mais mérite d’être simulée avant de souscrire.