Dernière mise à jour : mai 2026

Vous lancez une simulation prêt personnel Cetelem en 2026 et les chiffres ne se recoupent pas. Cetelem.fr met en avant un seul exemple représentatif à 4,50 % TAEG, son offre standard démarre à partir de 7,99 %, et les comparateurs tiers affichent encore des TAEG indicatifs au-delà de 15 % sur 5 000 €. Dans les cas que l’on voit le plus souvent, ce décalage entre la promo affichée et le tarif réel du dossier coûte plusieurs centaines d’euros sur la durée du crédit. Depuis le 1er avril 2026, la Banque de France a fixé le plafond d’usure à 8,61 % TAEG sur la tranche au-dessus de 6 000 €, et Cetelem affiche jusqu’au 1er juin 2026 son offre du moment à 4,50 % TAEG fixe sur 14 000 € sur 48 mois.

Dans ce guide, on décrypte la grille TAEG Cetelem T2 2026, le filtre d’éligibilité et le coût réel de l’assurance facultative. On chiffre aussi le calendrier de la cetelem demande de prêt en ligne, avant de confronter Cetelem à ses concurrents directs pour savoir quel prêteur prendre selon votre profil.

1. TAEG, taux d’usure et positionnement Cetelem en 2026

Avant de comparer Cetelem à ses quatre concurrents directs ou d’évaluer si votre dossier passe, il faut s’aligner sur deux repères : le TAEG comme unité de mesure, et le taux d’usure comme plafond légal publié chaque trimestre par la Banque de France. Ensemble, ils délimitent la zone dans laquelle un prêt personnel amortissable peut légalement vivre en 2026. Ce sont eux qui permettent de relire la promo Cetelem du moment (4,50 %) et son offre standard (à partir de 7,99 %) sans se laisser brouiller par les chiffres à plus de 15 % qu’affichent encore certains comparateurs tiers.

1.1 Le TAEG, seul indicateur opposable pour comparer un crédit conso

Le TAEG (taux annuel effectif global) intègre tous les frais obligatoires du crédit : intérêts, frais de dossier, coûts annexes imposés par le prêteur. C’est ce caractère exhaustif qui le rend opposable, et il doit figurer en clair sur l’offre préalable de contrat. Le taux nominal, lui, ne couvre que les intérêts. Deux offres affichées à 4,5 % nominal peuvent donc cacher deux TAEG très différents si l’une facture des frais de dossier et l’autre non.

Dans la pratique, on ne compare que TAEG contre TAEG, jamais TAEG contre taux nominal. C’est aussi la règle que les comparateurs grand public (MoneyVox, CheckMonCredit, Meilleurtaux) brouillent involontairement. Sur un cas test à 5 000 € sur 24 mois, ces sites affichent encore en mai 2026 des TAEG indicatifs supérieurs à 15 %, parce qu’ils agrègent du crédit renouvelable dans leurs moyennes. Or les deux produits sont réglementairement distincts : crédit renouvelable révolving à taux variable d’un côté, prêt personnel amortissable à mensualités fixes de l’autre. Voilà ce qui explique le décalage entre les chiffres des comparateurs et la grille réelle de Cetelem.

Dernier piège : le TEM (taux effectif moyen), qui sert de base au calcul du plafond d’usure, n’est pas toujours requêtable publiquement par catégorie fine. Pour vous emprunteur, la seule référence utile reste le plafond d’usure, pas le TEM.

1.2 Taux d’usure T2 2026 : le plafond opposable au prêteur

Le taux d’usure est le TAEG maximum qu’un prêteur peut légalement facturer. La Banque de France le calcule en prenant le taux effectif moyen du trimestre précédent, majoré d’un tiers. L’avis du 26 mars 2026 fixe les plafonds applicables du 1ᵉʳ avril au 30 juin 2026, soit le trimestre T2 2026. Tout TAEG affiché au-dessus du plafond de sa tranche est illégal et ne peut pas figurer dans un contrat de crédit.

Le plafond est segmenté en trois tranches selon le montant emprunté, ce qui explique pourquoi un microcrédit de 1 500 € peut afficher un TAEG bien supérieur à celui d’un prêt de 12 000 € sans sortir de la légalité.

| Tranche de prêt personnel | Taux d’usure T2 2026 (plafond) |

|---|---|

| ≤ 3 000 € | 23,56 % |

| 3 001 € à 6 000 € | 15,87 % |

| > 6 000 € | 8,61 % |

Données à jour — mai 2026 (avis Banque de France du 26/03/2026, applicable du 01/04 au 30/06/2026).

Si vous ciblez la fourchette Cetelem grand public (3 000 à 30 000 €), la tranche pertinente est presque toujours « > 6 000 € », plafonnée à 8,61 % TAEG. C’est cette valeur qui sert de repère dans tout comparatif inter-prêteurs sérieux en 2026, et la méthodologie complète du taux d’usure et le calcul TAEG moyen × 4/3 par catégorie détaille la mécanique de révision trimestrielle.

1.3 Grille TAEG Cetelem T2 2026 : offre du moment et offre standard

Cetelem ne publie pas de grille TAEG complète par couple montant/durée. La page produit affiche un seul exemple représentatif officiel au sens de la réglementation et renvoie pour le reste à son simulateur. La grille réellement accessible en mai 2026 se résume donc à un exemple promotionnel, une borne « à partir de » sur l’offre standard, et une zone simulateur pour tout le reste.

| Couple montant / durée | TAEG indicatif T2 2026 | Source |

|---|---|---|

| 14 000 € / 48 mois | 4,50 % (offre du moment) | cetelem.fr — offre publiée, valable jusqu’au 01/06/2026 |

| 20 000 € / 84 mois | à partir de 4,50 % | cetelem.fr/fr/financement/credit-consommation/credit-20000-euros (simulation) |

| 10 000 € à 200 000 € sur 12 à 42 mois | à partir de 7,99 % | cetelem.fr/fr/credit/simulation-credit (offre standard) |

| Autres couples (3 000 €, 5 000 €, 10 000 € hors 48 mois, 30 000 € sur 60/84 mois) | données non publiques — simulation cetelem.fr requise | cetelem.fr |

Données à jour — mai 2026.

Deux constats utiles avant toute simulation prêt personnel cetelem. D’abord, l’écart entre l’offre du moment (4,50 %) et l’offre standard (à partir de 7,99 %) atteint près de 3,5 points de TAEG, ce qui en fait un levier d’arbitrage majeur quand le projet peut se caler sur les paramètres affichés. Ensuite, la promo n’est valable que sur un couple précis (14 000 € / 48 mois jusqu’au 01/06/2026), et caler son montant ou sa durée sur ce couple fait basculer le dossier du tarif standard au tarif promotionnel. Ce qui ressort des retours terrain, c’est que beaucoup d’emprunteurs lancent la simulation avec leur cible initiale (10 000 € ou 12 000 €) sans tester en parallèle le couple promotionnel, alors que l’écart en intérêts cumulés se chiffre en centaines d’euros sur 48 mois.

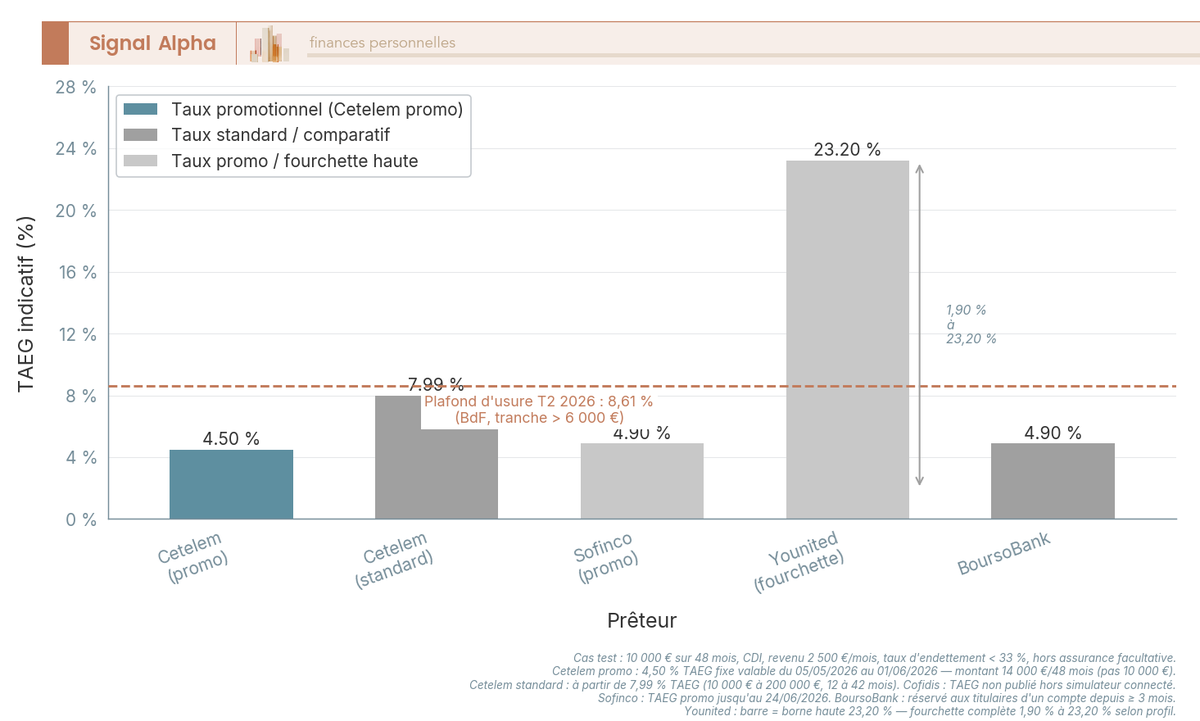

Reste à situer Cetelem face à ses quatre concurrents directs. Le diagramme ci-dessous positionne les cinq prêteurs sur un cas test homogène et matérialise la distance au plafond opposable de 8,61 %.

Le visuel confirme deux choses. D’un côté, les TAEG promotionnels du peloton (4,50 % à 4,90 %) tiennent dans une zone étroite, très en deçà du plafond opposable. De l’autre, la valeur faciale Younited (1,90 %) n’est qu’une borne basse de fourchette, qui ne concerne en pratique que les meilleurs profils sur durées courtes.

2. Éligibilité, frais et coût total : ce qui filtre et ce qui s’ajoute au TAEG affiché

La grille TAEG ne dit rien de votre coût total réel tant que vous n’avez pas franchi deux étapes amont : passer le filtre d’éligibilité (FICP, HCSF, scoring), puis chiffrer ce que l’assurance facultative ajoute au TAEG nominal. C’est cet enchaînement qui transforme le 4,50 % promotionnel en coût total payé, intérêts plus assurance, sur la durée du prêt.

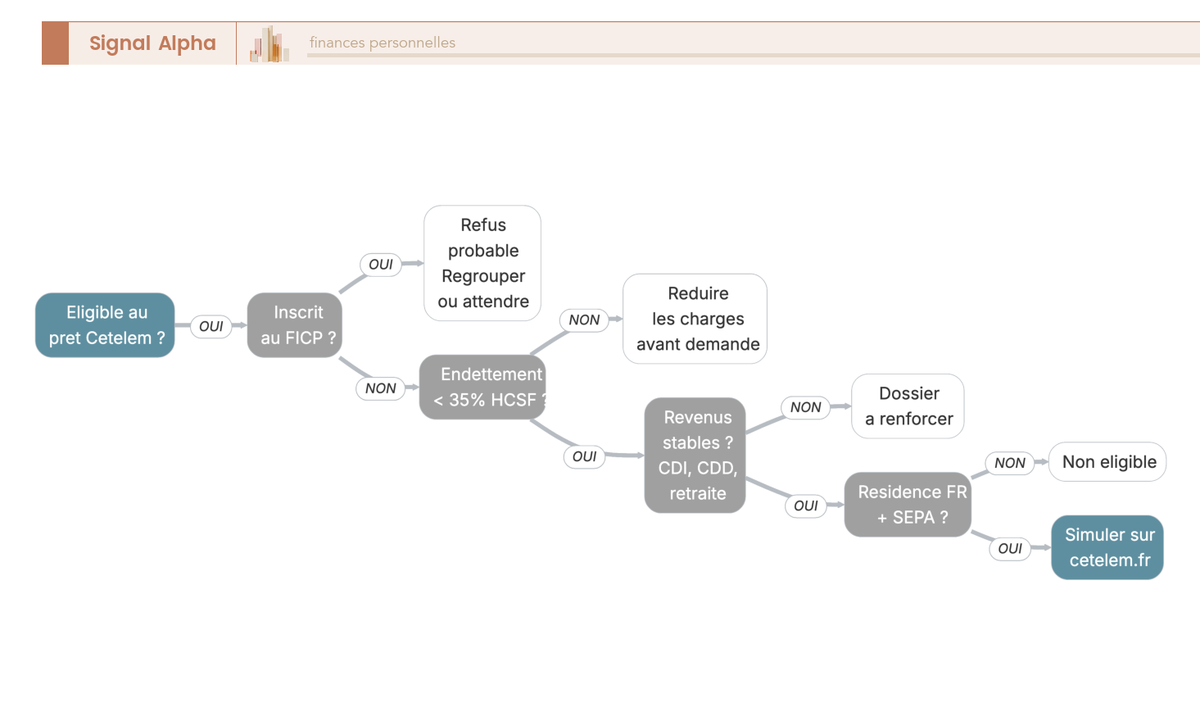

2.1 FICP, HCSF et scoring BNP Paribas Personal Finance : le filtre d’éligibilité

Avant tout examen, Cetelem (filiale de BNP Paribas Personal Finance) consulte le FICP, le Fichier des Incidents de remboursement des Crédits aux Particuliers tenu par la Banque de France. Cette consultation est imposée par les articles L312-16 et L312-17 du Code de la consommation. L’inscription FICP ne ferme pas légalement l’accès au crédit, mais en pratique elle conduit à un refus quasi systématique sur le prêt personnel non affecté. Vérifier son absence d’inscription au FICP avant de simuler évite d’engager un dossier voué au refus. Procédure de vérification dans Interdit bancaire 2026 : vérifier son fichage FICP et retrouver l’accès au crédit.

Vient ensuite le filtre du taux d’endettement, encadré par la recommandation HCSF de janvier 2022. Le total des mensualités de crédit, nouvelle mensualité Cetelem et assurance comprises, ne doit pas dépasser 35 % du revenu net du foyer. Cette norme cible historiquement le crédit immobilier, mais l’analyse de solvabilité d’un prêteur conso s’aligne sur le même seuil, avec une appréciation complémentaire du reste à vivre. Un emprunteur qui calcule son endettement sans intégrer la prime d’assurance aboutit à un taux faussement bas, et risque le refus en bout de chaîne.

Le scoring interne BNP Paribas Personal Finance combine ces deux filtres avec une appréciation propriétaire fondée sur la stabilité des revenus, le type de contrat et l’historique bancaire. Les contrats acceptés sont larges (CDI, CDD, fonctionnaires, retraités, indépendants), Cetelem ne publie pas d’ancienneté minimum et n’exige pas le compte BNP. La fourchette légale du crédit conso s’arrête à 75 000 € par opération au sens de l’article L312-1, et la fourchette Cetelem grand public se concentre entre 3 000 et 30 000 €.

L’arbre matérialise les quatre nœuds que vous pouvez tester en trente secondes avant de soumettre quoi que ce soit : FICP, endettement HCSF, contrat et revenus, résidence en France métropolitaine avec un compte SEPA à son nom. Sur la limite haute, le montant maximum prêt personnel sans justificatif d’usage des fonds reste plafonné légalement à 75 000 € par opération ; au-delà, on bascule dans le crédit affecté ou immobilier.

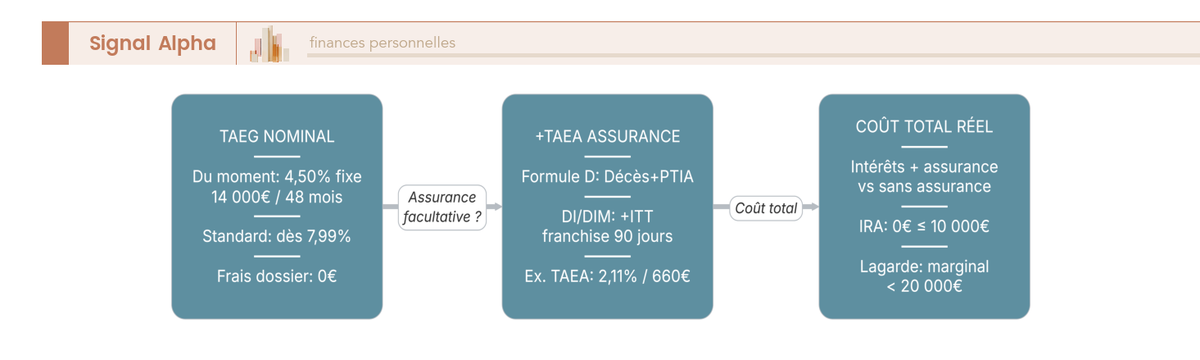

2.2 Assurance facultative D / DI / DIM et TAEA : isoler le coût marginal

Cetelem propose une assurance facultative souscrite auprès de Cardif (BNP Paribas Cardif). Trois formules :

- D : Décès et PTIA, prise en charge du capital restant dû.

- DI : D plus Incapacité Temporaire Totale, avec franchise de 90 jours.

- DIM : DI plus Invalidité.

Le coût se chiffre via le TAEA (taux annuel effectif d’assurance), publié dans l’offre aux côtés du TAEG, et qui isole précisément le coût marginal de l’assurance. Sur un cas particulier de prêt à paliers Cetelem documenté par l’assureur, le coût total d’assurance atteint 660,48 € pour un TAEA de 2,11 %. Cocher ou décocher l’assurance dans le simulateur avant de signer reste le seul moyen d’isoler ce coût marginal pour votre profil.

Une nuance souvent confondue dans les forums emprunteurs : la loi Lemoine du 28 février 2022, qui permet la résiliation à tout moment de l’assurance emprunteur, ne s’applique PAS au crédit à la consommation. Sur le prêt personnel, c’est le régime de la loi Lagarde qui prévaut, et la résiliation infra-annuelle n’est pas garantie par la loi. Ce qui ressort des retours terrain, c’est que la délégation d’assurance, légale sur le crédit conso, n’est rentable qu’au-delà de 20 000 € de capital et 60 mois de durée. En deçà, le gisement d’économies ne justifie pas la complexité du changement. Détail des mécanismes dans Assurance emprunteur : garanties, quotité, TAEA et loi Lemoine.

2.3 Indemnité de remboursement anticipé : la franchise 10 000 € qui rend le prêt flexible

L’indemnité de remboursement anticipé (IRA) est encadrée par l’article L312-34 du Code de la consommation. Trois règles :

- 1 % du capital remboursé par anticipation si la durée résiduelle est supérieure à 12 mois ;

- 0,5 % si la durée résiduelle est inférieure ou égale à 12 mois ;

- franchise totale si le capital remboursé par anticipation est inférieur ou égal à 10 000 € sur 12 mois glissants.

C’est cette franchise qui change tout en pratique. Pour la majorité des prêts personnels Cetelem dont l’encours restant ne dépasse pas 10 000 € sur 12 mois, un remboursement anticipé total ne génère aucune indemnité. Le produit devient nettement plus souple qu’un prêt immobilier ou qu’un crédit affecté, dont les pénalités peuvent dépasser plusieurs centaines d’euros. Si vous anticipez une rentrée de trésorerie ponctuelle (prime, succession, vente d’un actif), c’est un avantage à ne pas confondre avec le coût d’un rachat de crédits, dont la mécanique est détaillée dans Rachat de crédits 2026 : combien ça coûte réellement et si ça vaut le coup.

L’éligibilité validée et le coût total chiffré, deux questions restent ouvertes : combien de temps faut-il compter entre la simulation et le virement effectif des fonds, et lequel des cinq prêteurs directs prendre sur un cas test homogène ? La suite détaille le parcours cetelem.fr, la signature électronique eIDAS, puis le délai légal Hamon de 14 jours qui désamorce la promesse marketing « crédit en 24h ».

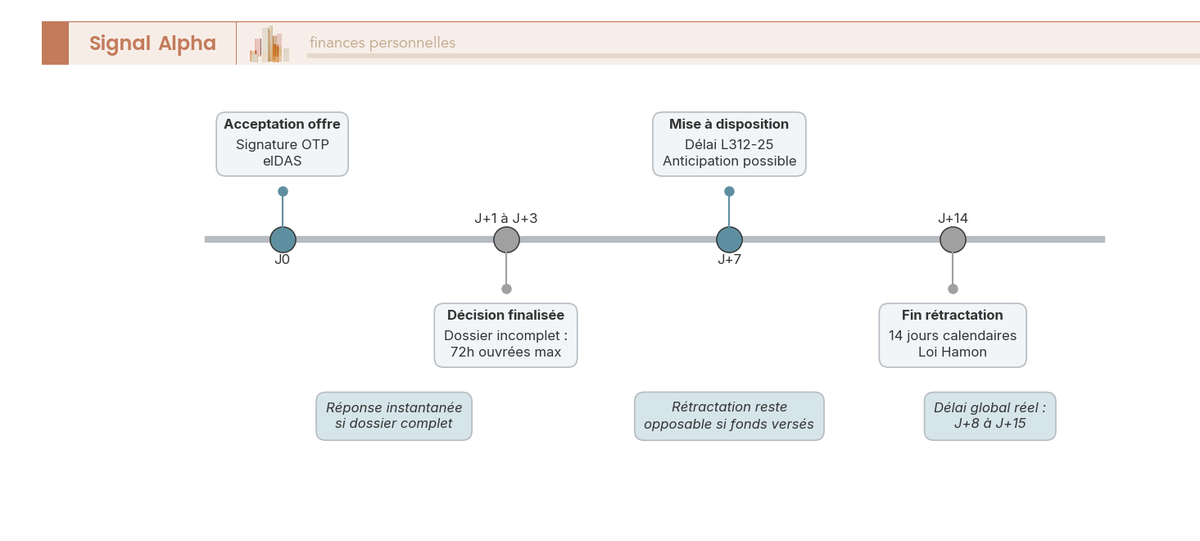

3. Procédure 2026 sur cetelem.fr : décision, signature électronique, rétractation, déblocage

Le dossier est éligible, le coût total chiffré assurance comprise, il reste à traduire tout cela en parcours opérationnel. La séquence cetelem.fr tient en sept étapes encadrées par le règlement eIDAS pour la signature, et le calendrier réel entre acceptation et virement reste imposé par l’article L312-25 du Code de la consommation, même quand la décision tombe en moins d’une heure.

3.1 Parcours en ligne cetelem.fr et signature électronique eIDAS

Une cetelem demande de pret se déroule en sept étapes, et l’ordre dans lequel on les enchaîne conditionne la rapidité de la décision. La première, la simulation, ne nécessite ni création de compte ni saisie d’identité. Elle se fait sur cetelem.fr/fr/credit/simulation-credit en renseignant uniquement montant, durée et objet du prêt. Les six suivantes engagent le dossier au sens contractuel :

- Simulation sans création de compte sur

cetelem.fr/fr/credit/simulation-credit. - Création de compte (e-mail, mot de passe, identifiants).

- Formulaire identité et revenus (situation familiale, profession, revenus nets mensuels, charges).

- Téléversement des pièces justificatives : pièce d’identité, justificatif de domicile de moins de 3 mois, deux derniers bulletins de salaire (trois si indépendant), dernier avis d’imposition et RIB du compte de prélèvement.

- Décision : instantanée si le dossier est complet, sinon sous 72 heures ouvrées le temps d’une analyse manuelle complémentaire.

- Signature électronique avancée avec OTP SMS, dans le cadre du règlement eIDAS (règlement UE n° 910/2014 du 23 juillet 2014 sur l’identification électronique et les services de confiance).

- Déblocage des fonds, encadré par l’article L312-25, sur lequel on revient juste après.

Sur l’étape 6, une nuance à mentionner ici : le niveau exact de la signature (avancée vs qualifiée au sens eIDAS) n’est pas explicitement documenté côté Cetelem. Sur le plan juridique, ce qui compte n’est pas l’étiquette mais l’horodatage et la traçabilité de l’acceptation, que l’OTP par SMS suffit à constituer comme preuve de consentement opposable.

Pour viser la décision instantanée plutôt que les 72 heures ouvrées, le bon réflexe est de préparer toutes les pièces justificatives en amont, scannées et lisibles, avant de lancer la simulation. La majorité des passages en analyse manuelle se déclenchent sur une pièce floue, un justificatif de domicile périmé ou des bulletins incomplets, pas sur une anomalie de scoring.

3.2 Délai de rétractation Hamon (14 jours) et timing réel J+8 à J+15

L’étape 7, le déblocage, n’est pas livrée à la discrétion du prêteur. Elle est encadrée par deux textes du Code de la consommation qu’il faut distinguer pour comprendre le calendrier réel.

D’abord, le délai de rétractation. L’article L312-19 fixe à 14 jours calendaires révolus le délai pendant lequel l’emprunteur peut renoncer au crédit sans frais ni motif, à compter de l’acceptation de l’offre. Ce délai a été porté de 7 à 14 jours par la loi Hamon du 17 mars 2014, d’où l’appellation courante de « délai Hamon » qui s’est installée chez les emprunteurs et les comparateurs. À ne pas confondre avec la loi Lagarde du 1ᵉʳ juillet 2010, qui régit le cadre conso plus largement (durée maximale, information précontractuelle, FICP), ni avec la loi Lemoine du 28 février 2022 qui ne s’applique qu’à l’assurance emprunteur du crédit immobilier, déjà précisé en section 2.2 sur l’assurance facultative.

Ensuite, le délai minimum de mise à disposition. L’article L312-25 impose au prêteur de ne pas verser les fonds avant 7 jours à compter de l’acceptation. L’emprunteur peut demander expressément une mise à disposition anticipée, mais cela n’éteint pas son droit de rétractation : s’il exerce ce droit dans les 14 jours, il devra restituer intégralement le capital perçu.

C’est l’articulation de ces deux délais qui explique pourquoi la promesse « crédit en 24h » des comparateurs grand public est trompeuse. Elle porte sur la décision, pas sur le virement. En pratique, l’attendu réaliste entre acceptation de l’offre et virement effectif sur le compte de l’emprunteur reste de J+8 à J+15 dans le meilleur scénario, signature électronique et délai L312-25 compris.

La frise matérialise les quatre jalons : J0 acceptation, décision (instantanée à J+3 selon la complétude du dossier), mise à disposition L312-25 à partir de J+7, fin du délai Hamon à J+14. Une astuce de timing qu’on oublie souvent : caler la signature en début de semaine plutôt qu’un vendredi. Le délai L312-25 court en jours calendaires, mais le virement effectif s’aligne sur les jours ouvrés du système interbancaire. Pour aller plus loin sur la cartographie des autres délais légaux qui structurent les contrats financiers, voir les bases légales (Hamon, Châtel, Lemoine, RIA).

4. Cetelem vs Cofidis, Sofinco, Younited, BoursoBank : arbitrer sur un cas test chiffré

La séquence pratique clarifiée, vient la question du choix du prêteur. La grille Cetelem (4,50 % promo / 7,99 % standard) ne se lit pas dans le vide, elle se lit face aux quatre autres prêteurs directs du crédit conso amortissable. Pour comparer proprement, on fixe un cas test homogène et on fait tourner les cinq simulateurs sur la même cible.

4.1 Tableau comparatif sur cas test 10 000 € / 48 mois

Le cas test retenu est représentatif du cœur de marché Cetelem : 10 000 € sur 48 mois, emprunteur en CDI, revenu net 2 500 €/mois, taux d’endettement inférieur à 33 %, hors assurance facultative. Une simulation prêt personnel doit toujours être lancée sur ce même cas chez chacun des cinq acteurs avant d’arbitrer, et la lecture qui suit reprend les valeurs publiées ou simulables en mai 2026.

| Critère | Cetelem | Cofidis | Sofinco | Younited | BoursoBank |

|---|---|---|---|---|---|

| TAEG indicatif T2 2026 | n.c. publié ; offre du moment 4,50 % sur 14 000 € / 48 mois | TAEG public non communiqué pour 10 000 € / 48 mois (simulateur connecté) | 4,90 % (TAEG promotionnel jusqu’au 24/06/2026) | TAEG fixe variable selon profil (1,90 %–23,20 %) | 4,90 % sur 10 000 € / 48 mois (clients BoursoBank) |

| Montants | 500 – 75 000 € | 500 – 35 000 € | 3 001 – 75 000 € | 1 000 – 50 000 € | 3 000 – 75 000 € |

| Durées | 7 – 84 mois | 12 – 84 mois | 12 – 120 mois | 6 – 84 mois | 12 – 120 mois (60/72 mois selon projet) |

| Rapidité décision | Instantanée si dossier complet, sinon 72h ouvrées | Souvent instantané, sinon J+1 | Souvent instantané, sinon J+1 | Décision sous 24h, souvent instantanée | Sous 24h, accès rapide pour clients |

| Réservé à clientèle | Non (ouvert tout public) | Non | Non (bonus possible clients CA) | Non, mais scoring sélectif | Oui — compte BoursoBank ≥ 3 mois |

| Fiscalité spécifique | Aucune (intérêts non déductibles IR pour particuliers) | idem | idem | idem | idem |

| Délégation d’assurance | Oui (régime Lagarde, conso) | Oui | Oui | Oui | Oui |

Données à jour — mai 2026.

Trois lignes méritent d’être lues finement. Cetelem affiche son meilleur TAEG (4,50 %) sur un couple précis (14 000 € / 48 mois), pas sur 10 000 €, et caler son montant sur la promo fait basculer du tarif standard au tarif promotionnel quand le projet le permet. La borne basse Younited à 1,90 % concerne uniquement les meilleurs profils sur durées courtes et n’est presque jamais obtenue sur 10 000 € / 48 mois, l’emprunteur médian se retrouvant sur le haut de la fourchette. BoursoBank affiche un TAEG attractif (4,90 %) mais impose 3 mois d’ancienneté minimum sur le compte : un projet immédiat est inaccessible à un nouveau client, un projet planifié à 3-6 mois reste ouvert si l’on anticipe l’ouverture. Pour les emprunteurs qui hésitent sur la banque support, le Comparatif des 8 meilleures banques en ligne 2026 détaille les conditions d’entrée.

Un acteur à ne pas oublier dans le panorama, Oney, filiale de BPCE, propose un prêt personnel amortissable avec un TAEG entre 4,40 % et 8,61 % et un plafond de 24 900 €, pertinent sur des montants plus modestes avec une décision rapide. L’astuce centrale tient en une phrase : lancer la même simulation chez plusieurs prêteurs avant de signer. Un écart de 50 points de base sur 10 000 € / 48 mois représente plus de 100 € d’intérêts cumulés ; sur 20 000 € / 72 mois, on bascule à plusieurs centaines d’euros.

4.2 Profils gagnants et cas BNP : pour qui Cetelem reste compétitif en 2026

Au-delà du tableau, l’arbitrage final dépend du profil de l’emprunteur. Cetelem reste compétitif pour trois cas type : les emprunteurs flexibles sur le montant et la durée, capables de caler leur projet sur la promo en cours (4,50 % sur 14 000 € / 48 mois jusqu’au 01/06/2026) ; les besoins dans la fourchette opérationnelle 3 000–30 000 € ; et les dossiers où la rapidité de décision avec dossier complet prime, la franchise IRA de 10 000 € posée en section 2.3 préservant en plus la flexibilité de sortie anticipée.

À l’inverse, trois profils basculent vers la concurrence : les titulaires d’un compte BoursoBank de plus de 3 mois sur le cas test (4,90 %) ; les très bons profils Younited sur durées courtes, qui peuvent capter une partie de la fourchette basse 1,90 %–4,50 % ; et les clients du Crédit Agricole, éligibles au bonus Sofinco maison sur l’offre promotionnelle à 4,90 %. Un détail souvent ignoré dans les comparatifs grand public, Cofidis est détenu à 100 % par Crédit Mutuel Alliance Fédérale depuis juillet 2024, ce qui ne change pas son positionnement tarifaire mais éclaire l’écosystème inter-prêteurs.

Reste le cas annexe à forte intention de recherche, celui des emprunteurs déjà clients BNP Paribas. La maison-mère du groupe BNP Paribas Personal Finance, qui exploite la marque Cetelem, propose son propre prêt personnel via mabanque.bnpparibas à 7,12 % TAEG fixe de 1 000 à 75 000 € sur 4 à 108 mois en mai 2026. Mais l’offre maison n’est pas systématiquement plus avantageuse que l’offre du moment Cetelem : 7,12 % chez mabanque.bnpparibas contre 4,50 % chez Cetelem sur le couple promotionnel, soit un écart de plus de 2,5 points de TAEG qui se chiffre en centaines d’euros sur 48 mois. Les deux marques appartiennent au même groupe mais opèrent sur des grilles tarifaires distinctes.

Note de Tom

quand on est déjà client BNP ou CA, la tentation est de signer l’offre maison sans simuler ailleurs. Dans la pratique, ce sont les écarts entre l’offre du moment d’un spécialiste conso et le tarif standard de la banque principale qui se chiffrent vraiment, surtout sur les durées 48-60 mois. Mettre les prêteurs en concurrence avant de signer reste le seul réflexe qui paie.

L’action concrète qui en découle tient en deux gestes. Pour un projet à 3-6 mois, vous avez tout intérêt à ouvrir un compte BoursoBank dès maintenant afin de purger les 3 mois d’ancienneté requis et de garder l’option ouverte au moment de signer, procédure détaillée dans ouvrir un compte BoursoBank. Et dans tous les cas, lancez en parallèle la simulation cetelem.fr et mabanque.bnpparibas sur le même besoin, même pour un client BNP de longue date, pour s’assurer que la grille promo Cetelem du moment ne reste pas un meilleur deal que l’offre du conseiller habituel.

Conclusion

Le dossier Cetelem 2026 confirme une intuition simple : aucune décision sérieuse ne se prend sur le seul TAEG affiché en page d’accueil. Le bon réflexe tient en trois étapes successives. D’abord, situer l’offre par rapport au plafond d’usure T2 2026 (8,61 % au-dessus de 6 000 €), le seul repère opposable au prêteur. Ensuite, valider en trente secondes les quatre nœuds d’éligibilité, absence de FICP, taux d’endettement HCSF sous 35 %, contrat et revenus stables, résidence et compte SEPA, avant d’engager une cetelem demande de pret. Enfin, intégrer le TAEA pour chiffrer l’assurance facultative et caler la signature pour absorber le délai L312-25 et le délai Hamon de 14 jours, qui imposent une fenêtre J+8 à J+15 entre acceptation et virement, quoi qu’en disent les promesses « crédit en 24 h » des comparateurs.

Dans la pratique, l’arbitrage Cetelem vs Cofidis, Sofinco, Younited, BoursoBank et l’offre maison BNP se joue sur quelques dizaines de points de base, soit plusieurs centaines d’euros sur 48 à 72 mois. Lancer la même simulation prêt personnel chez plusieurs prêteurs, sur un cas test strictement identique, reste le seul geste qui paie vraiment. Une simulation prêt personnel cetelem ne dispense jamais d’aller voir ailleurs : le montant maximum prêt personnel sans justificatif varie d’un acteur à l’autre, et sauter cette comparaison se paie dès la première mensualité.

Pour prolonger la réflexion, le guide des livrets d’épargne réglementée aide à constituer la précaution qui réduit le montant à emprunter, le guide du financement achat maison détaille la même mécanique 35 % HCSF pour un projet de plus grande ampleur, et microcrédit en France couvre les acteurs Adie et FCS quand la banque dit non.

FAQ

Quel est le taux d’un crédit Cetelem en 2026 ?

Il n’existe pas de taux unique : Cetelem applique une grille fonction du montant et de la durée, qu’il faut simuler individuellement sur cetelem.fr/fr/credit/simulation-credit pour obtenir un chiffre opposable. L’offre du moment T2 2026 affiche 4,50 % TAEG fixe sur 14 000 € / 48 mois (valable jusqu’au 01/06/2026), tandis que l’offre standard démarre à partir de 7,99 %. Pour situer le tarif, le plafond d’usure T2 2026 sur la tranche supérieure à 6 000 € est fixé à 8,61 % par la Banque de France. Dans la pratique, ce qui ressort des retours terrain : on bascule du standard au promotionnel en alignant son besoin sur le couple montant/durée mis en avant.

Cetelem accepte-t-il facilement les crédits ?

La facilité d’acceptation dépend du couple montant/durée demandé rapporté au revenu et à l’endettement en cours. Pour un dossier propre — aucun incident FICP, taux d’endettement sous 33 %, revenus stables — l’acceptation sur les tranches 3 000 à 10 000 € est rapide et fréquente. Au-delà de 20 000 € sur des durées longues, l’instruction devient nettement plus exigeante. Certaines sources secondaires évoquent un taux d’acceptation moyen de l’ordre de 66 %, mais ce chiffre n’est pas publié officiellement par BNP Paribas Personal Finance. Le scoring interne consulte systématiquement le FICP avant tout accord, ce qui conduit en pratique à un refus quasi automatique en cas d’inscription.

Quel est le montant maximum d’un crédit à la consommation ?

Le plafond légal est fixé à 75 000 € par opération par l’article L312-1 du Code de la consommation, en dehors du crédit immobilier. La durée doit être supérieure à 3 mois pour relever du crédit conso au sens de la loi Lagarde. En pratique, Cetelem plafonne ses propres prêts personnels bien en dessous, avec une fourchette opérationnelle médiane comprise entre 3 000 et 30 000 € pour les dossiers grand public. Au-delà, la combinaison du plafond d’usure à 8,61 % et du taux d’endettement HCSF à 35 % devient rapidement le facteur limitant — bien avant le plafond légal lui-même.

Le prêt Cetelem est-il vraiment sans justificatif ?

Le prêt personnel non affecté Cetelem est dit « sans justificatif d’utilisation » : l’emprunteur n’a pas à prouver l’usage des fonds, contrairement au crédit affecté auto. En revanche, Cetelem exige toujours les justificatifs habituels du dossier : pièce d’identité, justificatif de domicile de moins de 3 mois, deux derniers bulletins de salaire (trois pour les indépendants), dernier avis d’imposition selon situation et RIB du compte de domiciliation. C’est uniquement la nature non affectée du prêt qui est en jeu, pas la procédure de constitution du dossier. Cette confusion revient souvent dans les retours terrain et explique pas mal de refus de complétude au moment du téléversement.

Quel délai compter entre la simulation et le virement des fonds ?

Concrètement, il faut tabler sur J+8 à J+15 dans le meilleur scénario — dossier accepté instantanément et déblocage demandé à la première date autorisée. Les promesses publicitaires d’un virement en 24 ou 48 heures doivent être lues avec prudence : le cadre légal du crédit à la consommation impose un délai post-acceptation incompressible, et le délai de rétractation de 14 jours calendaires reste opposable même si les fonds sont versés plus tôt à la demande de l’emprunteur. La signature électronique de l’offre se fait via OTP dans le cadre du règlement eIDAS UE n° 910/2014, avec horodatage et traçabilité de l’acceptation.