Dernière mise à jour : mai 2026

Vous voulez aligner votre épargne sur vos convictions environnementales, et vous tombez sur une dizaine d’étiquettes qui semblent toutes vouloir dire la même chose : ISR, Greenfin, Finansol, Towards Sustainability, fonds article 8, fonds article 9, finance responsable, finance durable. En ouvrant les fiches détaillées, le doute s’installe vite. Un fonds labellisé peut conserver des majors pétrolières au nom du best-in-class. Un fonds article 9 tolère des obligations souveraines hors trajectoire Paris. Certains produits affichent un nom vert sans aucun label public derrière. Le résultat se voit chez beaucoup d’épargnants déjà équipés d’une assurance-vie ou d’un PEA (plan d’épargne en actions) : une partie de l’argent reste placée sur des unités de compte dont l’ambition réelle ne correspond ni à ce que le commercial avait promis, ni à ce que la brochure laissait imaginer. Depuis le 1ᵉʳ janvier 2025, le référentiel V3 du label ISR a relevé la barre en excluant le charbon thermique et les énergies fossiles non conventionnelles, avec audit triennal obligatoire et 1 045 fonds certifiés début 2026. Les labels européens se durcissent en parallèle, et la classification SFDR articles 6, 8 et 9 prend enfin un sens lisible quand on connaît l’ordre dans lequel lire un prospectus.

Ce guide livre une méthode complète : démêler les cinq familles de finance responsable, décoder labels publics et pyramide SFDR, auditer un fonds en moins de quinze minutes via sept signaux d’alerte concrets, puis loger l’allocation dans la bonne enveloppe fiscale entre assurance-vie, plan d’épargne en actions, plan d’épargne retraite, compte-titres et épargne salariale. Trois grilles d’allocation chiffrées par profil de risque viennent clore l’exercice, avec les arbitrages frais et fiscalité à connaître avant le premier versement.

1. Comprendre l’investissement responsable et ses promesses réelles

Avant de comparer les fonds et les contrats, il faut savoir exactement de quoi vous parlez quand vous cochez « ISR » sur un bulletin de souscription. Cette première section introduit le vocabulaire des cinq familles de finance responsable, retrace pourquoi l’ISR (Investissement Socialement Responsable) a décollé en France depuis 2019, sépare les promesses crédibles des mythes commerciaux, et confronte enfin la performance d’un MSCI World classique à celle de sa version SRI sur six années pleines.

1.1 ISR, ESG, impact, finance solidaire : démêler les termes

Les étiquettes ESG (Environnement, Social, Gouvernance), ISR, impact ou finance solidaire ne désignent pas la même chose et n’engagent pas la société de gestion sur les mêmes obligations. Confondre ces familles vous conduit à acheter une exposition très différente de celle que vous croyez financer, en particulier quand un commercial vante un fonds article 8 SFDR (Sustainable Finance Disclosure Regulation) comme s’il s’agissait d’un produit d’impact.

Cinq familles structurent l’investissement socialement responsable, chacune avec une mécanique et une promesse distinctes.

| Famille | Mécanique | Exemple type | Promesse réaliste |

|---|---|---|---|

| ESG intégration | Le gérant intègre des critères E/S/G dans son analyse financière, sans contrainte chiffrée. | Fonds article 8 SFDR « ESG-aware » | Risque ESG mieux géré ; pas de garantie d’impact. |

| ISR best-in-class | Sélection des meilleures notes ESG dans chaque secteur ; secteurs problématiques pas exclus. | Fonds labellisé ISR investi dans TotalEnergies parce que « meilleur élève » du secteur. | Tilt vers émetteurs mieux-notés ; financement fossile possible. |

| Exclusion normative | Exclusion sectorielle ferme (armement, tabac, charbon, fossiles non conventionnels). | Fonds Greenfin (0 % nucléaire, 0 % fossiles) | Cohérence sectorielle ; biais de concentration. |

| Impact investing | Capital orienté vers une thèse d’impact mesurable (transition, social), souvent non coté. | Phitrust, Citizen Capital, INCO Ventures | Impact attribuable mais liquidité réduite, ticket élevé. |

| Finance solidaire | 5 à 15 % de l’actif vers des entreprises ESUS (loi Fabius n° 2001-152 du 19 février 2001 ; fonds 85/15 depuis 01/01/2025). | FCPE solidaires Amundi Solidarité, Mirova Solidaire | Petite poche réellement solidaire, large poche cotée classique. |

L’écart de promesse entre ces familles atteint plusieurs ordres de grandeur. Un fonds article 8 estampillé « ESG-aware » peut détenir jusqu’à 25 % d’émetteurs fossiles selon sa politique, quand un fonds d’impact non coté finance directement un projet identifiable de transition. Deux confusions reviennent en permanence chez les épargnants déjà équipés : croire que le label ISR français (décret n° 2016-10 du 8 janvier 2016, certificat d’État) équivaut à la classification SFDR article 9 (règlement européen 2019/2088), et croire qu’un fonds ne peut être que dans une seule case. Dans la réalité, un même produit peut cumuler le label ISR et le statut article 8, être labellisé Greenfin sans être article 9, ou inversement détenir le statut article 9 sans porter aucun label public français.

1.2 Pourquoi l’ISR a explosé en France depuis 2019

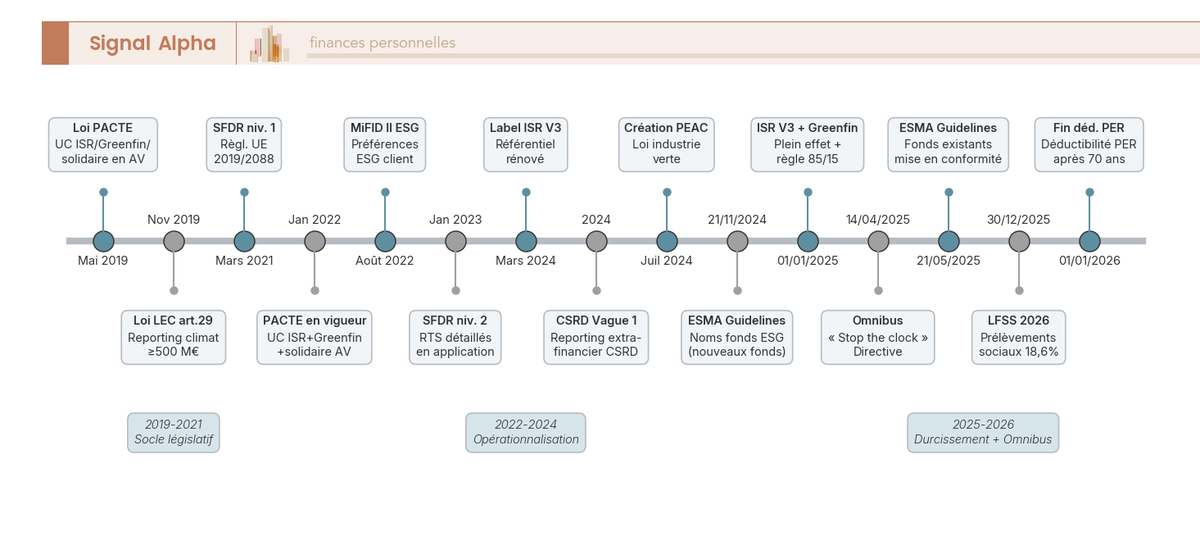

Si l’épargne responsable est devenue un sujet de salon plutôt qu’une niche militante, c’est parce qu’un faisceau de textes a contraint sociétés de gestion, assureurs et conseillers à structurer leur offre. Quatre moteurs réglementaires se sont succédé entre 2019 et 2024, suivis d’une vague de durcissements en 2024-2025, puis d’un revirement partiel sur le reporting d’entreprise au printemps 2025.

- La loi PACTE n° 2019-486 du 22 mai 2019 oblige depuis le 1ᵉʳ janvier 2022 tout nouveau contrat d’assurance-vie multi-supports à proposer au moins une unité de compte ISR, une unité de compte Greenfin et une unité de compte solidaire (article L131-1-2 du Code des assurances). Cet effet d’entraînement explique en grande partie la diffusion massive de produits estampillés ISR via les contrats internet, à mettre en perspective avec les règles de versement déductibles d’un PER (plan d’épargne retraite) individuel que beaucoup d’épargnants ouvrent dans la foulée.

- La loi LEC n° 2019-1147 du 8 novembre 2019, article 29, impose un reporting climat, biodiversité et alignement Paris à toute société de gestion gérant 500 M€ d’actifs ou plus, applicable depuis l’exercice 2022.

- Le règlement SFDR (UE) 2019/2088, applicable depuis le 10 mars 2021 pour le niveau 1 et depuis le 1ᵉʳ janvier 2023 pour le niveau 2 (RTS), a imposé la classification 6/8/9 sur tout DICI (Document d’Information Clé pour l’Investisseur) et prospectus européen.

- MiFID II amendée depuis août 2022 oblige les conseillers à interroger leurs clients sur leurs préférences ESG, ce qui transforme la discussion commerciale.

À ce socle se sont ajoutés quatre durcissements récents qui resserrent la définition d’un fonds réellement responsable. Le référentiel V3 du label ISR, publié au Journal officiel en décembre 2023, est devenu obligatoire pour les nouveaux dossiers le 1ᵉʳ mars 2024 et pour les fonds existants le 1ᵉʳ janvier 2025. Les ESMA Guidelines sur les noms de fonds ESG s’appliquent aux nouveaux fonds depuis le 21 novembre 2024 et aux fonds existants depuis le 21 mai 2025, avec un seuil de 80 % d’actifs alignés au terme utilisé. L’arrêté Greenfin du 20 janvier 2025 abaisse le seuil charbon de 5 % à 1 % du chiffre d’affaires. Les fonds solidaires sont passés du modèle 90/10 au modèle 85/15 le 1ᵉʳ janvier 2025. Un allègement notable a toutefois été acté en parallèle : la directive Omnibus « Stop the clock » (UE 2025/794) du 14 avril 2025 a relevé les seuils CSRD (Corporate Sustainability Reporting Directive) à 1 000 salariés et 450 M€ de chiffre d’affaires, ce qui repousse les Vagues 2 et 3 d’environ deux ans et réduit d’environ 80 % le nombre d’entreprises soumises au reporting. Sur le plan fiscal, la LFSS 2026 (loi n° 2025-1403 du 30 décembre 2025) porte les prélèvements sociaux à 18,6 % sauf exceptions maintenues à 17,2 % pour l’assurance-vie, les revenus fonciers, le PEL, le CEL et le PEP. Les chiffres de marché confirment l’effet de cliquet : l’encours « investissement responsable » suivi par l’AFG (Association Française de la Gestion financière) atteint environ 2 971 Md€ fin 2025, en hausse de 4,8 %, et la finance solidaire totalise 29,4 Md€ d’encours fin 2024.

1.3 Ce qu’un portefeuille responsable promet vraiment, ce qu’il ne promet pas

Une fois le décor réglementaire planté, reste à séparer ce qu’un portefeuille responsable peut sérieusement vous offrir de ce que la communication marketing laisse imaginer. La frontière n’est pas toujours là où vous l’attendez, et c’est précisément cet écart qui produit la déception au bout de quelques années de détention.

Quatre promesses raisonnables font face à quatre mythes qui circulent dans les fiches commerciales.

| Promesse réaliste | Mythe à casser |

|---|---|

| Alignement de valeurs (tabac, armes, charbon thermique exclus si label sélectif). | « Mon épargne ISR ne finance aucune énergie fossile. » Faux pour le label ISR avant 2025, partiellement vrai depuis V3 du référentiel (exclusion fossiles non conventionnels). |

| Exposition aux thèmes de transition (eau, énergies renouvelables, économie circulaire). | « ISR = surperformance garantie. » Sur 2024-2025, MSCI World SRI a sous-performé MSCI World de 5 à 7 points par an. |

| Qualité de gouvernance moyenne supérieure (controverses moindres). | « Impact mesurable et attribuable. » Vrai uniquement pour l’impact investing non coté ; un ETF (Exchange-Traded Fund) ESG n’a pas d’impact direct sur l’allocation primaire de capital. |

| Conformité à un cahier des charges public, audité tous les 3 ans. | « Article 9 SFDR = zéro fossile. » Faux : tolérance résiduelle pour obligations souveraines et fonds de transition. |

Autrement dit, l’un des pièges les plus tenaces, dans les dossiers que l’on voit chez les épargnants, vient de la confusion entre impact mesurable et exposition de marché secondaire. Un ETF ESG achète des titres déjà émis à d’autres investisseurs ; il oriente une note ESG agrégée, pas un flux primaire de capital vers une entreprise. L’impact attribuable se trouve uniquement dans l’impact investing non coté, où un ticket élevé finance directement un projet identifiable. Pour le reste, mieux vaut remplacer mentalement la formule « investir avec du sens » par une question plus utile : qu’est-ce que vous arbitrez exactement entre rendement attendu, exposition sectorielle et niveau d’exigence ESG selon votre propre fonction d’utilité ? Cette reformulation vous évite la déception un an plus tard, quand vous découvrez qu’une UC labellisée ne couvre que partiellement vos attentes initiales.

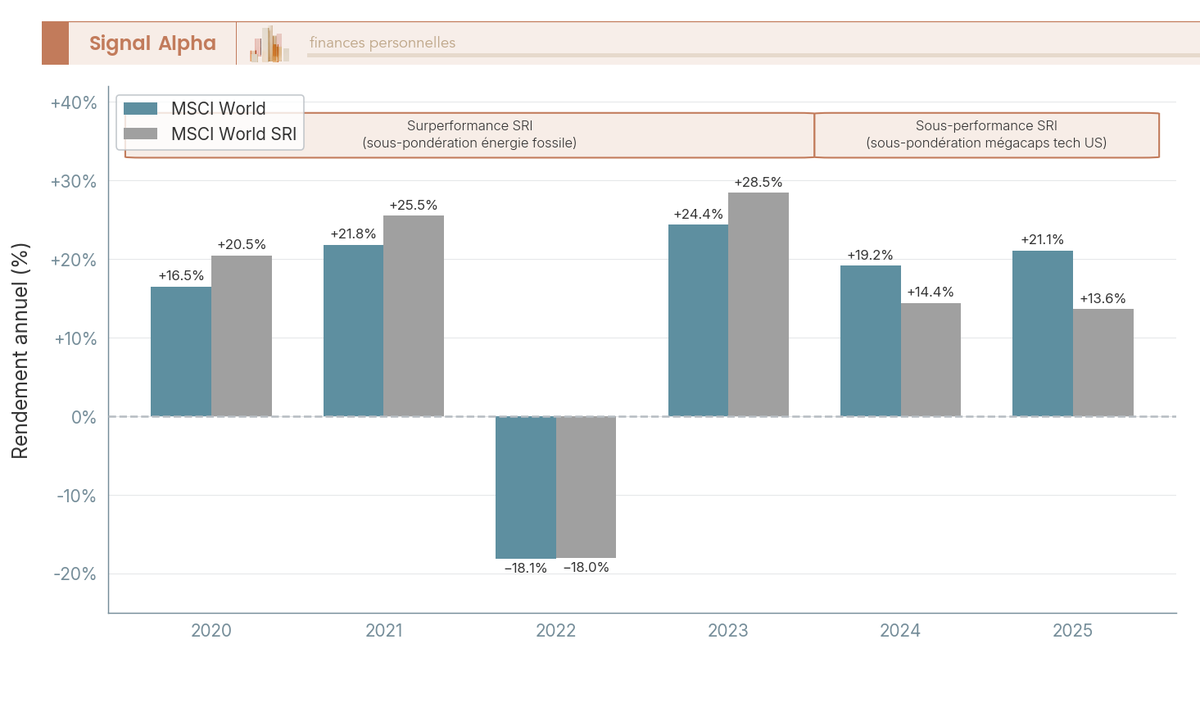

1.4 Performance ISR vs marché : ce que disent vraiment les données 2020-2025

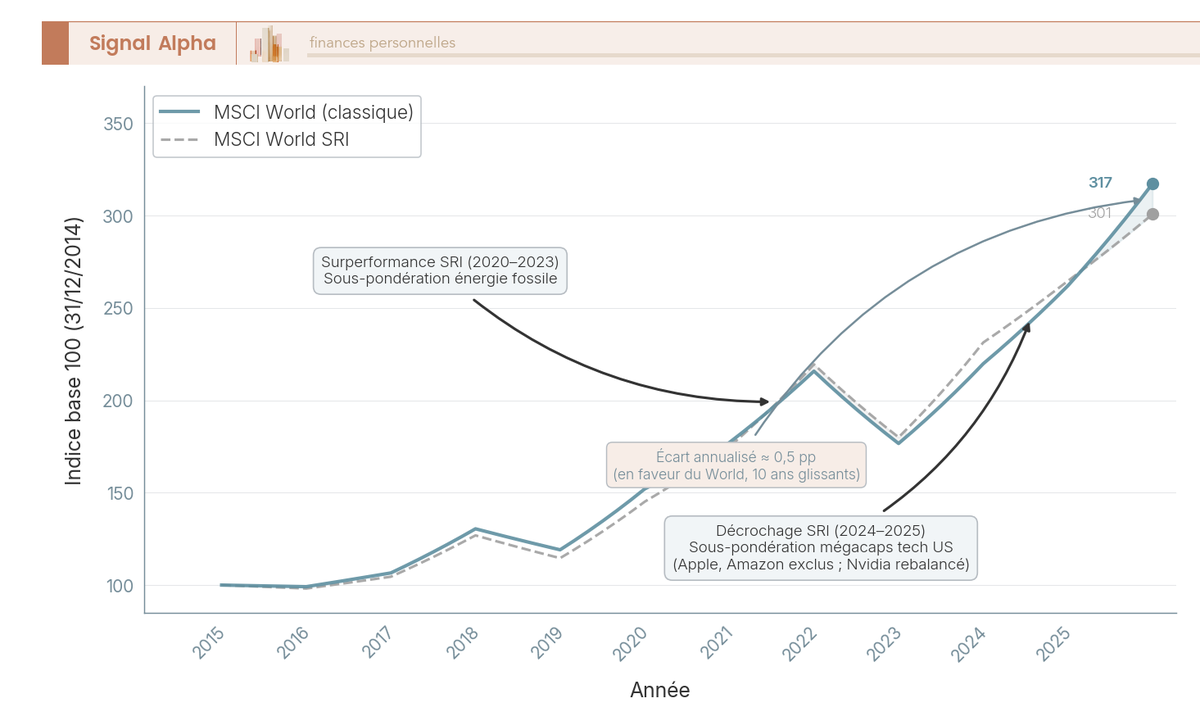

Le débat performance est devenu central depuis deux ans, après une décennie où le récit officiel voulait que l’ESG fasse mieux que le marché. La séquence 2024-2025 a renversé la table, sans pour autant invalider l’intérêt long terme d’une exposition responsable. Il faut regarder les chiffres année par année pour comprendre où se loge réellement l’écart.

Le tableau qui suit superpose les rendements nets total return en dollars du MSCI World et du MSCI World SRI sur six années pleines.

| Année | MSCI World | MSCI World SRI | Écart (pp) |

|---|---|---|---|

| 2020 | +16,50 % | +20,48 % | +3,98 |

| 2021 | +21,82 % | +25,52 % | +3,70 |

| 2022 | −18,14 % | −17,98 % | +0,16 |

| 2023 | +24,42 % | +28,47 % | +4,05 |

| 2024 | +19,19 % | +14,43 % | −4,76 |

| 2025 | +21,09 % | +13,63 % | −7,46 |

La lecture séquentielle est plus parlante qu’une moyenne lissée. Sur 2020-2023, le SRI surperforme grâce à sa sous-pondération de l’énergie fossile (un secteur en souffrance pendant cette période) et à sa concentration sur la qualité. À partir de 2024, la sous-pondération des mégacaps tech américaines pèse lourdement : Apple et Amazon ne figurent pas dans le SRI, Nvidia y a été rebalancé, et la pondération Microsoft du MSCI World SRI atteint 7,07 % au 31 mars 2026, ce qui ne suffit pas à compenser l’absence des autres mastodontes. Le coût direct de cette divergence sectorielle s’élève à 7,46 points en 2025. Sur dix ans glissants à fin 2025, l’écart annualisé ressort autour de +0,5 point en faveur du MSCI World classique, ce qui reste non significatif compte tenu du tracking error structurel des deux indices.

Note de Henri

Quand on regarde ces séries longues, on apprend vite à ne pas extrapoler une période de 18 à 24 mois en tendance durable. La pénalité 2025 est réelle, mais elle s’inscrit dans un cycle qui a aussi connu des phases d’écart inverse en faveur du SRI. Le bilan dépend du point d’entrée et de sortie bien plus que d’une supériorité intrinsèque de l’ESG ou du marché classique.

La conclusion pratique pour un épargnant en construction de portefeuille tient en trois points : accepter qu’un choix SRI introduise un tracking error vs marché global, comprendre qu’il s’agit d’un arbitrage convictionnel plutôt qu’une option de rendement, et calibrer la part SRI en fonction de votre tolérance à un éventuel décrochage cyclique de 5 à 7 points sur une année donnée. Reste à présent à savoir quel label garantit quoi, et comment lire l’étiquette d’un fonds responsable sans vous laisser piéger par les mots commerciaux.

2. Décoder les labels publics et la classification SFDR

Une fois la grammaire exposée, il faut maîtriser les étiquettes qui circulent sur les fiches produits. Cette section détaille le référentiel V3 du label ISR français, situe Greenfin, Finansol et CIES, présente les labels européens utiles pour qui détient un compte-titres ou une assurance-vie internationale, puis dénoue la pyramide SFDR articles 6/8/9 et le rôle complémentaire de la taxonomie européenne.

2.1 Le label ISR d’État : référentiel V3, exclusions et limites résiduelles

Le label ISR français est le repère le plus diffusé dans les contrats d’assurance-vie multi-supports. Saisir sa mécanique vous évite de prendre pour une garantie d’exclusion ce qui reste, fondamentalement, une logique de sélection des meilleurs élèves sectoriels.

Le cadre juridique repose sur le décret n° 2016-10 du 8 janvier 2016, géré par EY pour le ministère de l’Économie, avec un Comité du label renouvelé en 2023 et trois organismes de labellisation référencés (AFNOR Certification, EY France, Deloitte). Le référentiel V3, publié au Journal officiel en décembre 2023, est obligatoire pour tout nouveau dossier depuis le 1ᵉʳ mars 2024 et pour les fonds déjà labellisés depuis le 1ᵉʳ janvier 2025. La mécanique best-in-class est préservée mais durcie : exclusion du charbon thermique, exclusion des fossiles non conventionnels (gaz et pétrole de schiste, sables bitumineux, Arctique offshore) au-delà de 5 % du chiffre d’affaires de l’émetteur, exclusion de tout porteur de nouveaux projets d’exploration ou de raffinage. L’audit triennal est obligatoire, et la position-recommandation AMF (Autorité des Marchés Financiers) DOC-2020-03 v7 de décembre 2024 encadre les obligations de transparence. Au 31 janvier 2026, 1 045 fonds sont labellisés (communiqué du Comité du label ISR du 30 avril 2026), dont environ deux tiers ont conservé leur label sans changement de référentiel V3.

Le tableau ci-dessous compare le label ISR aux principaux labels publics français et européens sur les dimensions qui comptent pour un épargnant.

| Critère | Label ISR (V3, 2024) | Greenfin (v2025) | Finansol | Towards Sustainability (BE) | FNG-Siegel (DE) | Nordic Swan (Scand.) |

|---|---|---|---|---|---|---|

| Autorité | Ministère Économie | Ministère Transition écol. | FAIR (ex-Finansol) | CLA (indépendant, Belgique) | FNG (Forum Nachhaltige Geldanlagen) | Nordic Ecolabelling |

| Périmètre | Tous fonds (actions, obligations, diversifiés, SCPI, sociétés civiles de placement immobilier) | Fonds verts (transition énergétique stricte) | Épargne solidaire 5-15 % ESUS | Fonds durables européens | Fonds durables DACH | Fonds durables Nordiques |

| Exclusion fossile non conv. | Oui depuis V3 (CA > 5 %) | Oui (intégrale) | Oui depuis 01/01/2025 | Oui (nouveaux projets pétrole/gaz exclus depuis 01/01/2025) | Oui | Oui (intégrale) |

| Charbon thermique | Exclu (V3) ; seuil 1 % CA depuis 2025 sur Greenfin | Exclu, seuil 1 % CA | Exclu | Exclu | Exclu | Exclu |

| Nucléaire | Autorisé | Exclu intégralement | Autorisé | Tolérance avec critères | Variable | Exclu |

| Alignement Paris | Plan de transition exigé pour ≥ 30 % des émetteurs en vigilance renforcée au 01/01/2026 | EU PAB intégré 2025 | Non chiffré | Non chiffré | Non chiffré | Non chiffré |

| Audit | Triennal | Triennal | Annuel | Annuel | Annuel | Quadriennal |

| Fonds labellisés (2026) | 1 045 | 108 (35 Md€ encours) | 192 produits | ≈ 468 (≈ 375 Md€) fin 2024 | ~115 | ~70 |

| Reconnaissance France | Native | Native | Native | Non reconnue formellement | Non reconnue formellement | Non reconnue formellement |

La limite résiduelle à connaître absolument concerne la mécanique best-in-class. Elle autorise toujours un fonds labellisé à conserver une major pétrolière considérée comme « meilleur élève » de son secteur, dès lors que cette entreprise n’exerce pas d’activités fossiles non conventionnelles. Pour qui recherche une exclusion fossile intégrale, le label ISR ne suffit pas : il faut viser Greenfin ou Towards Sustainability. Cette nuance pèse sur le choix d’un fonds quand vous cherchez à aligner votre épargne avec une conviction climatique forte. Pour situer la diffusion réelle du label dans l’univers des unités de compte multi-supports, le guide assurance-vie détaille la part des UC labellisées chez les principaux distributeurs internet.

2.2 Greenfin, Finansol, CIES : à quoi sert chaque label public français

Au-delà du label ISR, trois autres certifications structurent l’épargne responsable en France. Elles ne se substituent pas et peuvent se cumuler sur un même produit, ce qui justifie de regarder systématiquement la liste complète des labels actifs avant un versement.

Greenfin (ministère de la Transition écologique, ADEME référent technique) cible les fonds verts à exclusion intégrale. Le nucléaire et les fossiles sont exclus, l’EU Paris-Aligned Benchmark a été intégré au référentiel 2025, et 108 fonds sont labellisés pour environ 35 Md€ d’encours, avec un audit triennal. Le frein à connaître reste l’exclusion totale du nucléaire, qui peut poser problème à qui le considère bas-carbone et donc cohérent avec une trajectoire climat. Finansol, géré par l’association FAIR, est un label né à la fin des années 1990 qui exige entre 5 % et 15 % d’actifs orientés vers des entreprises ESUS (Entreprises Solidaires d’Utilité Sociale). Au total, 192 produits sont labellisés fin 2024, pour un encours global de finance solidaire France de 29,4 Md€. Le périmètre couvre les FCPE solidaires (Amundi Solidarité, Mirova Solidaire), les green bonds souverains et les livrets d’épargne réglementée ou solidaires bancaires (NEF, Crédit Coopératif), ce qui en fait le canal le plus accessible pour une petite poche d’épargne solidaire. CIES (Comité Intersyndical de l’Épargne Salariale) intervient sur un périmètre spécifique : il labellise exclusivement des FCPE (Fonds Communs de Placement d’Entreprise) et garantit que le fonds intègre des critères ESG dans sa sélection, avec une gouvernance associant les salariés.

Concrètement, un même fonds peut cumuler le label ISR, Greenfin et Finansol selon sa politique d’investissement et son périmètre. Le réflexe utile consiste à vérifier la liste des labels actifs sur les sites officiels lelabelisr.fr, finance-fair.org et ecologie.gouv.fr avant de retenir un support : la mention « ISR » sur une fiche produit peut être obsolète si le fonds n’a pas renouvelé sa certification V3 dans les délais.

2.3 Towards Sustainability, FNG-Siegel, Nordic Swan : les labels européens utiles

Un épargnant français qui investit via une assurance-vie luxembourgeoise, un compte-titres ouvert chez un courtier européen ou un contrat distribuant des fonds belges, allemands ou nordiques croise rapidement des labels qu’aucune équivalence formelle ne reconnaît en France. Ils restent utiles à condition de comprendre leur portée réelle et leurs limites.

Towards Sustainability (Belgique, agence indépendante CLA) compte environ 468 fonds labellisés pour près de 375 Md€ d’encours fin 2024 selon les données publiques sectorielles, avec une exclusion des nouveaux projets pétrole et gaz applicable depuis le 1ᵉʳ janvier 2025 et un audit annuel. C’est aujourd’hui l’un des labels européens les plus exigeants sur l’exclusion sectorielle. FNG-Siegel (Forum Nachhaltige Geldanlagen, espace DACH) couvre environ 115 fonds avec un audit annuel et une tolérance variable au nucléaire. Nordic Swan Ecolabel (Nordic Ecolabelling) référence une soixantaine de fonds, exclut intégralement le nucléaire, et son audit est quadriennal. LuxFLAG (Luxembourg) propose six labels distincts (ESG, Climate Finance, Environment, Microfinance, Green Bond) utilisés par les fonds de droit luxembourgeois souvent distribués en France via assurance-vie internationale. Aucun de ces labels n’a d’équivalence réglementaire en France, ce qui signifie qu’ils ne valident pas une éligibilité formelle, mais qu’ils servent à confirmer la cohérence d’un fonds européen acheté en unité de compte ou en compte-titres. Astuce utile pour qui détient un fonds article 9 SFDR distribué via Linxea ou Lucya Cardif : croiser le label étranger avec la classification SFDR vous donne une lecture plus robuste qu’un seul critère pris isolément.

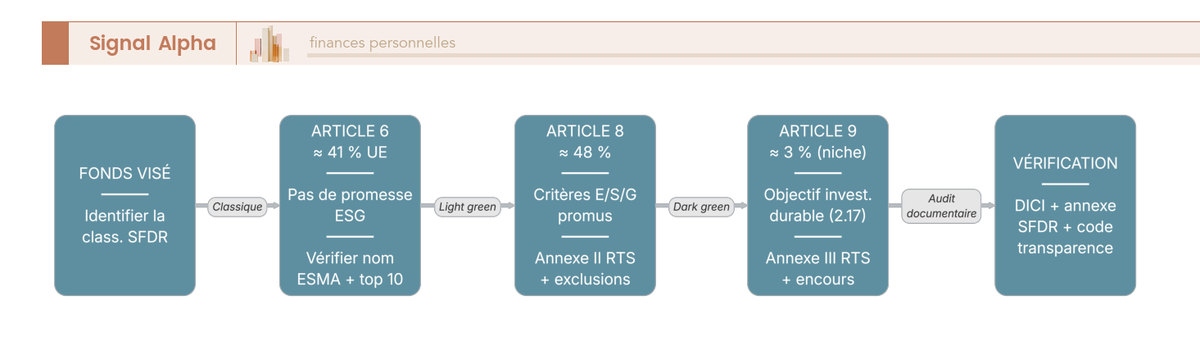

2.4 SFDR articles 6, 8, 9 : la pyramide à lire avant tout achat

La classification SFDR figure désormais sur tout DICI et tout prospectus européen. C’est l’information la plus utile pour pré-trier un univers de fonds, à condition de comprendre que la classification n’est pas un label de qualité mais une déclaration de la société de gestion sur l’intention du produit.

| Article | Définition réglementaire | Implication produit | Part marché Europe T3 2025 |

|---|---|---|---|

| Article 6 | Pas de prise en compte des facteurs de durabilité (ou prise en compte limitée non promue). | Fonds « classique », pas de communication ESG structurée. | ≈ 41 % des actifs des fonds UE |

| Article 8 | Promeut des caractéristiques E/S/G, sans objectif durable comme finalité. | Fonds « light green » ; spectre très large, depuis vraiment ESG jusqu’à très faible. | Majorité de l’univers en nombre (≈ 48 %) |

| Article 9 | A pour objectif un investissement durable au sens SFDR (art. 2.17). | Fonds « dark green » ; thèses thématiques, fonds d’impact, obligations vertes. | Environ 3 % de l’univers, niche restant en décollecte |

Le règlement SFDR niveau 1, applicable depuis le 10 mars 2021, a été complété par le niveau 2 (RTS, Regulatory Technical Standards) au 1ᵉʳ janvier 2023. Un fonds article 6 n’exprime aucune ambition ESG structurée et reste un produit classique. Un fonds article 8 promeut des caractéristiques environnementales, sociales ou de gouvernance, sans en faire son objectif principal : le spectre est si large qu’il regroupe à la fois des produits vraiment engagés et des produits dont la dimension ESG est marginale. Un fonds article 9 va plus loin et déclare un objectif d’investissement durable au sens de l’article 2.17 du règlement : il doit détenir 100 % d’investissements durables, sauf liquidités, obligations souveraines et fonds de transition. C’est la classe la plus restrictive, et elle ne représente qu’environ 3 % de l’univers européen, en décollecte depuis huit trimestres consécutifs au T3 2025 selon Morningstar.

L’épisode marquant de la pyramide est la grande reclassification 2022-2024 : environ 307 fonds initialement article 9 ont été déclassés en article 8 sur le seul T4 2022, et plus de 350 cumulés jusqu’à fin 2023, après que la Commission européenne a clarifié l’obligation des 100 % d’investissements durables. Une réforme SFDR 2.0 est annoncée pour 2025-2026 : elle prévoit de remplacer la typologie 8/9 par des catégories produits explicites (Sustainable, Transition, ESG-Collection), avec une application probable en 2027. Pour l’épargnant qui ouvre un DICI aujourd’hui, le bon réflexe consiste à lire dans l’ordre la classification SFDR, puis l’annexe II RTS pour un article 8 ou l’annexe III RTS pour un article 9, et enfin le Code de transparence ISR si le fonds est labellisé. C’est dans ces trois documents que se trouvent les seuils chiffrés d’exclusion, qui font la vraie différence entre deux produits aux étiquettes voisines.

2.5 Taxonomie européenne et reporting CSRD : ce que ça change pour l’épargnant

Deux briques complètent la pyramide SFDR : la taxonomie européenne, qui définit ce qui est « vert » au sens européen, et la CSRD, qui oblige les entreprises à publier leurs propres données ESG. Sans ces deux briques, la classification SFDR resterait théorique. Le calendrier 2025 a toutefois redéfini significativement leur portée.

La taxonomie européenne (règlement UE 2020/852) fixe six objectifs environnementaux : atténuation du changement climatique, adaptation, eau, économie circulaire, pollution et biodiversité. Elle impose le principe Do No Significant Harm sur les cinq objectifs non visés par une activité donnée. L’alignement chiffré, exprimé en pourcentage du chiffre d’affaires, des CapEx et des OpEx alignés, est publié par chaque grande entreprise depuis les exercices 2022-2024. Pour vous, l’indicateur utile se trouve dans les annexes RTS d’un fonds article 8 ou 9, qui commencent à publier une part « taxonomie alignée » des holdings. Ce chiffre devient progressivement un critère de tri robuste : un fonds article 9 thématique transition qui revendique 0 % d’alignement taxonomie est suspect et appelle une lecture attentive de son annexe III. La CSRD (directive UE 2022/2464), accompagnée des normes ESRS publiées par l’EFRAG, devait organiser un reporting de durabilité à trois vagues : grandes entreprises cotées en 2024, grandes non cotées en 2025, PME (petites et moyennes entreprises) cotées en 2026. La directive Omnibus « Stop the clock » (UE 2025/794), adoptée le 14 avril 2025 et en vigueur au 17 avril 2025, a relevé les seuils à 1 000 salariés et 450 M€ de chiffre d’affaires, reporté les Vagues 2 et 3 d’environ deux ans (application en 2027 pour la Vague 2 et 2028 pour la Vague 3) et réduit d’environ 80 % le nombre d’entreprises soumises. La conséquence pour vous est directe : la profondeur de données ESG disponibles sera très inférieure aux promesses initiales, ce qui rend la vérification fonds par fonds encore plus dépendante de la qualité du gérant et des bases publiques consultées en aval.

3. Évaluer la qualité réelle d’un fonds responsable

Comprendre le vocabulaire et lire les labels reste insuffisant pour acheter en confiance. Cette section livre un protocole de vérification applicable en moins de quinze minutes par fonds, repose sur les documents officiels, mobilise huit outils publics gratuits, tranche entre exclusion et engagement actionnarial, déroule sept signaux de greenwashing et chiffre enfin l’impact des frais sur dix ans.

3.1 Lire un DICI ESG : où trouver les vraies informations

Le DICI ou PRIIPS (Packaged Retail and Insurance-based Investment Products) tient en trois pages et ne suffit jamais à juger un fonds responsable. Il faut savoir naviguer entre quatre documents pour reconstituer une vue complète, dans l’ordre qui maximise le temps d’analyse.

La lecture commence toujours par l’objectif d’investissement déclaré dans le prospectus. Si le texte se contente de « promouvoir » des caractéristiques ESG, le fonds est article 8 light. Si l’objectif est formulé comme « investissement durable au sens de l’article 2.17 SFDR », c’est un article 9. Vient ensuite la politique d’exclusion chiffrée : seuils en pourcentage du chiffre d’affaires sur le fossile, le charbon, l’armement et le tabac. Puis le taux de couverture extra-financière, qui doit dépasser 90 % pour un fonds labellisé ISR (Code de transparence section IV) et au minimum 70 % selon la doctrine AMF DOC-2020-03. Le top 10 des holdings vient ensuite : c’est là que les contradictions sautent aux yeux, comme la présence de TotalEnergies dans un fonds « transition » à exclusion partielle. Suivent l’intensité carbone du portefeuille exprimée en tonnes de CO2 équivalent par million d’euros, et la part taxonomie alignée. Les documents à ouvrir sont l’annexe II RTS pour un fonds article 8, l’annexe III RTS pour un fonds article 9, le Code de transparence FIR-AFG pour les fonds labellisés, et le reporting article 29 LEC de la société de gestion.

Une erreur très fréquente trouble la lecture des frais : confondre frais courants (TER, Total Expense Ratio, payés chaque année) et frais d’entrée (one-shot, souvent négociables, parfois à 0 % sur les contrats internet). Cette confusion gonfle artificiellement le coût perçu d’un fonds passif et minore le coût réel d’un fonds actif détenu plusieurs années. La règle simple consiste à raisonner toujours en TER plus frais de contrat sur la durée projetée de détention, jamais sur les seuls frais d’entrée affichés à l’ouverture.

3.2 Holdings, controverses, score ESG : utiliser les bases publiques

Huit ressources publiques gratuites ou partiellement gratuites vous permettent de vérifier en quelques minutes ce qu’un fonds annonce vraiment. Aucune ne suffit prise isolément, mais le croisement de deux ou trois d’entre elles produit un diagnostic fiable.

| Outil | URL | Données accessibles | Utilité pratique |

|---|---|---|---|

| Morningstar Sustainability Rating | morningstar.fr | Score ESG (1 à 5 globes), risque carbone, controverses majeures (certaines vues détaillées nécessitent un compte) | Tri rapide ; comparable inter-fonds. |

| MSCI ESG Fund Ratings | msci.com/esg-fund-ratings | Note AAA → CCC, top holdings, alignement objectifs Paris | Vue gérant institutionnel. |

| Base AMF GECO | geco.amf-france.org | Visa AMF, prospectus complet, DICI | Vérification existence du fonds et agrément. |

| Lelabelisr.fr | lelabelisr.fr | Liste des fonds labellisés, date de labellisation, organisme certificateur | Confirmer qu’un label est encore actif. |

| Reclaim Finance Coal Policy Tool | coalpolicytool.org | Politiques charbon des asset managers, classement | Vue ONG sur les politiques sectorielles. |

| Carbon4 Finance | carbon4finance.com | Méthodologie alignement Paris (CIA, base CO2) | Lecture critique des objectifs climat. |

| Sustainalytics | sustainalytics.com | Score ESG Risk Rating (entreprise par entreprise) | Décortiquer les controverses ligne par ligne. |

| Forum Investissement Responsable | frenchsif.org | Études FIR, Code de transparence, baromètre | Données macro de la place. |

Le vrai pouvoir de ces bases vient du croisement. Quand Morningstar attribue 4 globes à un fonds mais que Reclaim Finance signale la société de gestion comme finançant activement de nouveaux projets fossiles, il y a une contradiction à creuser avant tout achat. Un repère 2024 illustre cette tension : selon le rapport Reclaim Finance « BPCE, mauvais élève français en 2024 » publié en juin 2025, quatre banques françaises (BNP Paribas, Crédit Agricole, Société Générale, BPCE) ont accordé 20 Md$ aux entreprises développant de nouveaux projets fossiles. BNP Paribas et Crédit Agricole publient désormais des politiques d’exclusion, BPCE ne le fait pas. Acheter un fonds géré par une filiale de gestion d’un groupe bancaire engagé dans le financement fossile crée une tension entre l’étiquette du produit et la trajectoire globale du distributeur, que la base publique de l’ONG vous permet de documenter en quelques clics.

3.3 Exclusion ou engagement : deux écoles, deux résultats

Deux stratégies coexistent dans l’univers responsable, et elles ne se substituent pas. Le choix entre exclusion sectorielle et engagement actionnarial relève d’une conviction personnelle plus que d’un calcul de rendement, mais il faut connaître les forces et faiblesses de chacune avant de trancher.

L’exclusion sectorielle consiste à sortir purement et simplement des secteurs jugés problématiques : charbon, armement, tabac, fossiles non conventionnels, paris en ligne. Son avantage tient à sa cohérence éthique immédiate. Son inconvénient est double : concentration sectorielle (sous-pondération énergie, surpondération tech et santé qui a coûté 7,46 points au SRI World en 2025) et perte du levier actionnarial sur les émetteurs lourds. L’engagement actionnarial fait le pari inverse : rester actionnaire pour peser via le vote aux assemblées générales, le dialogue et le filing de résolutions ESG. L’avantage théorique est l’impact potentiel sur la trajectoire de TotalEnergies, Shell ou BP. L’inconvénient majeur est la preuve d’efficacité contestée : depuis 2022, Reclaim Finance et Carbon4 documentent la faible matérialité de l’engagement des grands asset managers sur ces mêmes émetteurs fossiles.

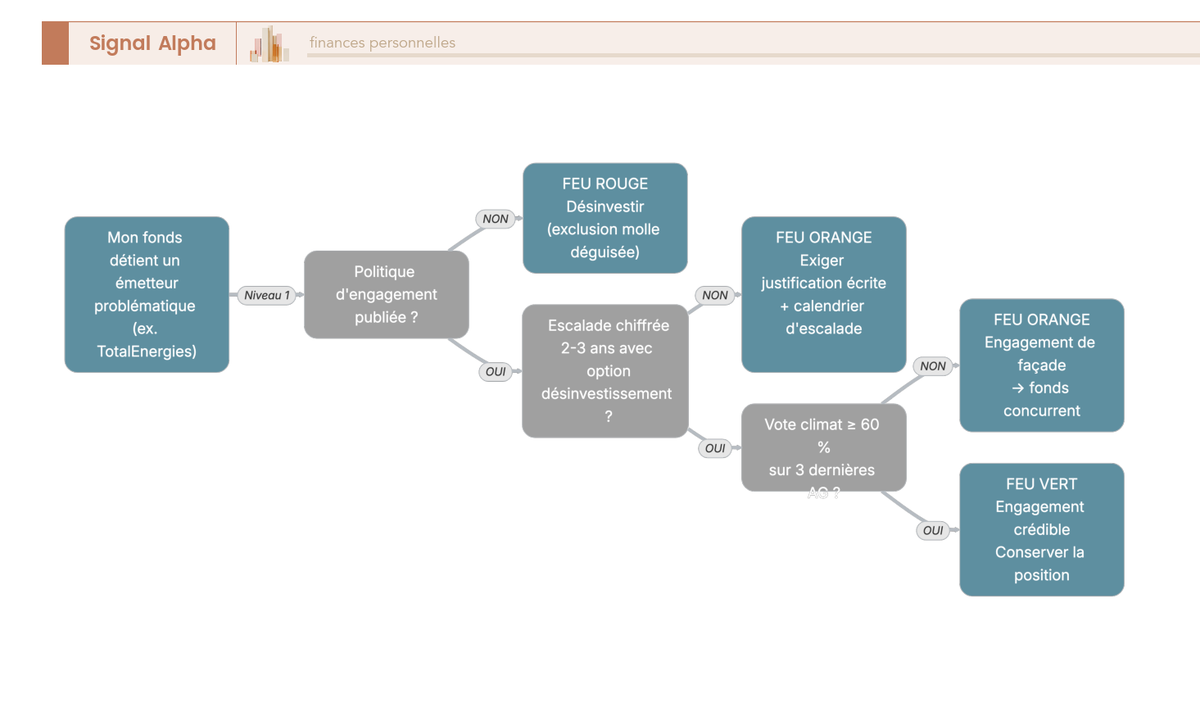

Trois critères distinguent un engagement crédible d’un engagement de papier. Premièrement, le taux de vote contre la direction sur les résolutions climat, publié dans le rapport vote annuel obligatoire. Deuxièmement, une politique d’escalade chiffrée à 2-3 ans publiée noir sur blanc, avec des seuils de déclenchement explicites. Troisièmement, la capacité documentée à désinvestir si l’engagement échoue dans le délai annoncé, prouvée par au moins un cas concret. Ces trois conditions cumulées sont la marque d’un dispositif sérieux, à confronter aux résolutions effectivement votées par la société de gestion, comme l’illustrent les analyses détaillées que vous trouverez dans les stratégies de gestion en bourse appliquées aux fonds engagés. La règle de décision pratique est simple : exigence éthique forte et volonté de cohérence sectorielle conduisent vers Greenfin, Nordic Swan ou Towards Sustainability ; conviction qu’un actionnaire peut faire bouger un émetteur conduit vers un fonds d’engagement avec politique d’escalade publique et vote climat soutenant au moins 60 % des résolutions sociétaires. L’erreur fréquente reste de vous rassurer avec « ma société de gestion engage donc tout va bien » sans avoir vérifié les trois critères.

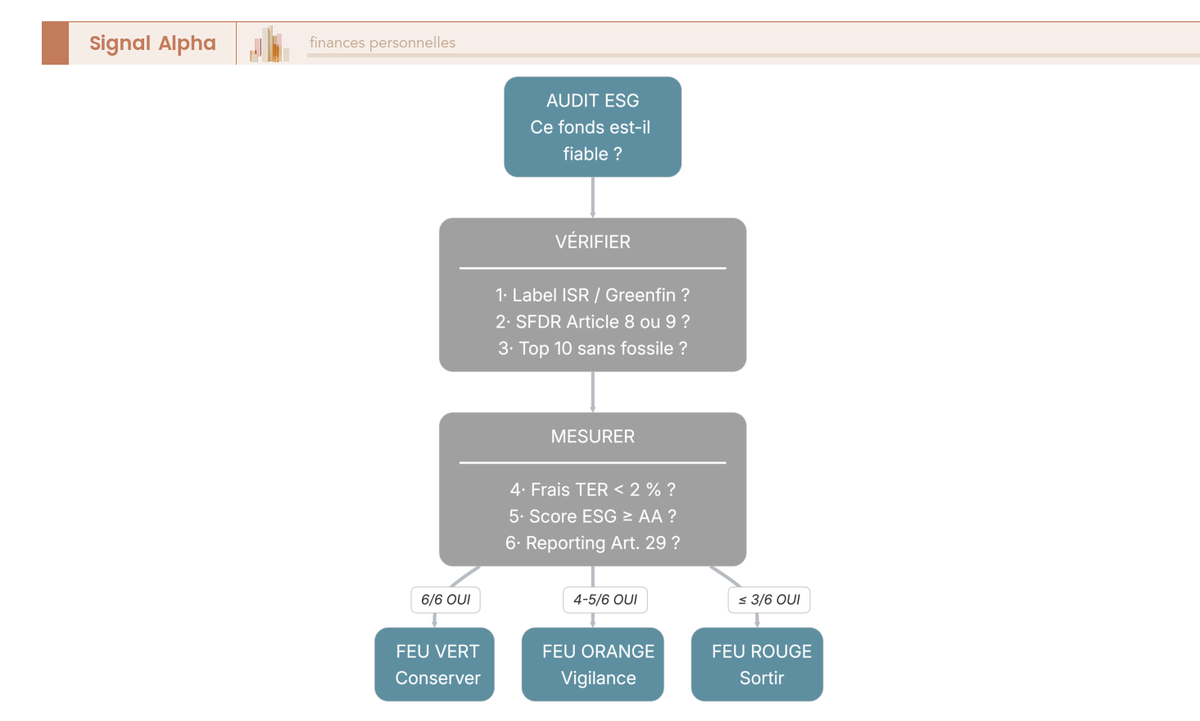

3.4 Greenwashing : sept signaux d’alerte concrets

Sept signaux d’alerte vous permettent de débusquer un produit dont l’étiquette ne tient pas ses promesses. Pris isolément, aucun ne suffit à condamner un fonds ; c’est la combinaison qui fait la décision.

| Signal | Diagnostic | Action |

|---|---|---|

| Nom commercial vert mais pas de label public | « Climate », « Sustainable », « Net Zero » sans label ISR/Greenfin/Finansol/Towards Sustainability. Depuis 21/11/2024 (fonds nouveaux) et 21/05/2025 (fonds existants), les guidelines ESMA sur les noms de fonds ESG imposent ≥ 80 % des actifs alignés avec le terme utilisé et, pour les exclusions fossiles, une intensité carbone inférieure d’au moins 50 % à l’univers d’investissement. | Vérifier l’application des guidelines ESMA et la part réellement investie. |

| Top 10 holdings dominé par majors fossiles | TotalEnergies, Shell, BP, ExxonMobil > 1 % combiné dans un fonds présenté « transition ». | Comparer top 10 holdings et politique d’exclusion du fonds. |

| Frais courants > 2 % p. a. pour un fonds passif | Frais ETF ESG : 0,18-0,30 % ; fonds actifs ISR : 1,0-2,0 % (TER médian Morningstar ≈ 0,65 % pour les ETF ESG, plus élevé pour les fonds actifs) ; > 2,5 % anormal sur de l’indiciel. | Comparer aux médianes Morningstar. |

| Score ESG médiocre malgré classification article 9 | MSCI ESG Fund Rating « A » ou moins sur un fonds article 9 = incohérence. | Privilégier AA/AAA, vérifier méthodologie. |

| Taux de couverture extra-financière < 90 % | Fonds labellisé ISR doit dépasser 90 % de couverture analyse ESG. | Lire Code de transparence section IV. |

| Reporting article 29 absent ou indigent | Société de gestion ≥ 500 M€ doit publier ; absence = doute majeur sur gouvernance. | Demander explicitement le rapport. |

| Politique d’engagement sans escalade chiffrée | « Nous dialoguons » sans seuil, sans délai, sans option désinvestissement. | Exiger politique publiée + rapport de vote. |

La règle de décision est binaire : à partir de trois signaux allumés sur sept, il faut soit sortir du fonds, soit exiger une justification écrite de la société de gestion avant tout versement supplémentaire. Cette grille de lecture suppose une lecture documentaire exigeante que peu d’épargnants ont le temps d’assumer seuls ; c’est précisément à ce moment que les avantages d’un échange avec un conseiller financier indépendant deviennent visibles, en particulier pour qui détient une partie de son patrimoine en gestion pilotée et souhaite une seconde lecture des fonds détenus.

3.5 Frais courants, frais d’entrée, droits de garde : le vrai coût d’un portefeuille ISR

L’analyse des frais est le levier le plus contrôlable d’un portefeuille responsable, et celui qui creuse les écarts les plus spectaculaires sur dix ou vingt ans. Il faut empiler quatre couches de frais pour obtenir le coût réel, jamais une seule ligne du DICI.

Les quatre couches à additionner sont les suivantes : le TER du fonds ou de l’ETF, les frais de gestion du contrat (0,50 à 1,00 % sur unités de compte en assurance-vie, 0 % sur fonds euros), les frais d’arbitrage et d’entrée (0 % sur la plupart des assurances-vie internet, 0 à 3 % négociables sur les fonds actifs), et les droits de garde sur compte-titres ordinaire (0 % chez les courtiers en ligne, 0,1 à 0,4 % en banque traditionnelle). Le tableau ci-dessous chiffre le coût total cumulé après dix ans pour 10 000 € initiaux à 6 % de capitalisation, selon le type de support, avec le CTO (compte-titres ordinaire) en première ligne.

| Type de support | Frais courants p. a. | Frais d’entrée typiques | Frais d’arbitrage | Coût total après 10 ans (10 k€ initial, capitalisation à 6 %) |

|---|---|---|---|---|

| ETF ESG (CTO) | 0,18 à 0,30 % | 0 (courtier en ligne) | 0,1 à 0,5 % | ~300 € (TER 0,25 %) |

| ETF ESG en AV (UC) | 0,20-0,40 % + 0,5-0,8 % gestion contrat | 0 sur contrat internet | 0 sur AV internet | ~1 200 € |

| Fonds ISR actif (CTO ou AV) | 1,0 à 2,0 % (TER médian Morningstar ≈ 0,65 %, queue jusqu’à 2 %+) | 0-3 % négociables | 0-1 % | ~2 700 € (TER 2 %) |

| Gestion pilotée ISR AV | 1,3 à 2,0 % tout compris | 0 | 0 (rebalancing automatique) | ~2 400 € (1,8 %) |

| FCPE solidaires épargne salariale | 0,5 à 1,5 % (cap : 2,5 % observés sur certains profils) | 0 | n/a (arbitrage déclencheur fiscalité) | ~900 € (0,8 %) |

L’écart est moins parlant sur 10 000 € que sur un horizon long avec versements programmés. Sur 25 ans avec un versement mensuel de 200 €, la différence entre 0,30 % (ETF en compte-titres) et 1,80 % (gestion pilotée tout compris) approche 40 000 € de capital terminal pour un rendement brut de 6 % par an. Pour mesurer l’effet enveloppe à 100 k€ sur 10 ans, un écart annuel de 1,05 % se traduit par environ 12 000 € de capital terminal en moins, simplement parce que la composition joue contre vous année après année. Cette mécanique cumulative se retrouve aussi dans les quatre couches de frais d’une assurance-vie qui détaille la décomposition contrat par contrat. Un signal d’alerte greenwashing croise souvent un coût excessif : un TER supérieur à 2,5 % sur un produit indiciel ESG combiné à une note ESG médiocre est un drapeau rouge à part entière, qui justifie un arbitrage immédiat vers un support moins onéreux et plus transparent.

Reste à savoir où loger ces fonds une fois sélectionnés : entre assurance-vie, plan d’épargne en actions, plan d’épargne retraite, compte-titres et épargne salariale, le choix de l’enveloppe fiscale détermine une part significative du rendement net réellement perçu.

4. Choisir la bonne enveloppe fiscale pour son portefeuille responsable

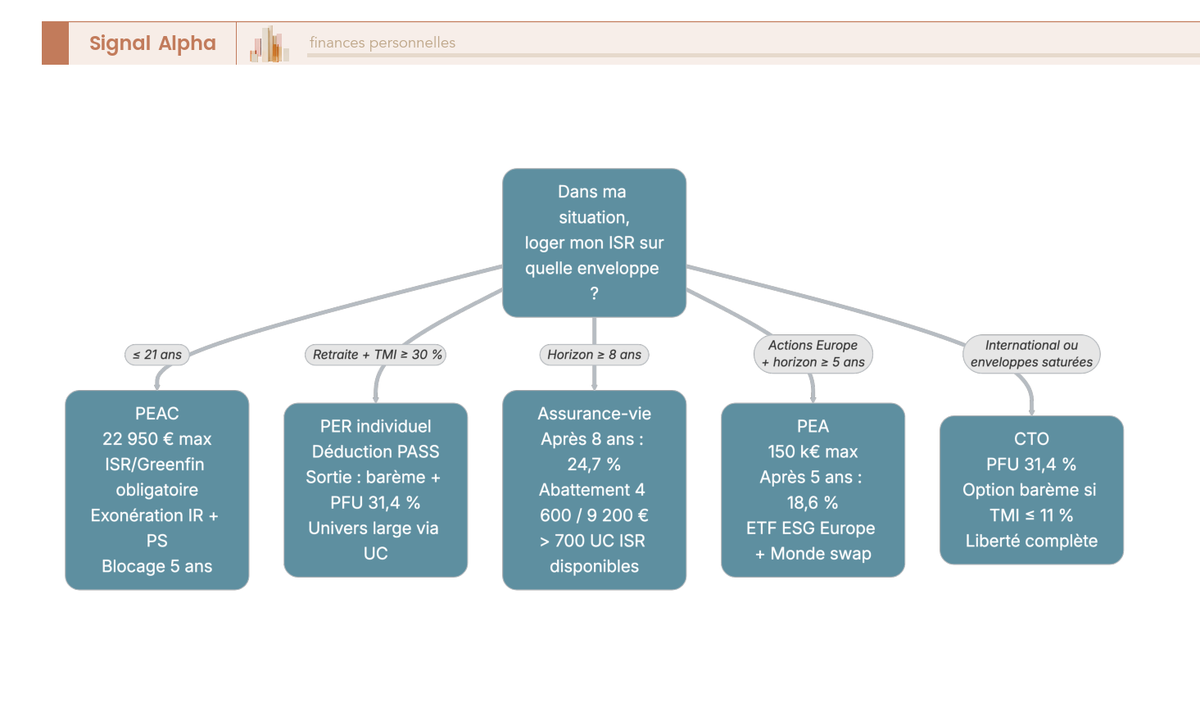

Vous avez désormais les outils pour distinguer un fonds responsable sérieux d’une coquille labellisée à la va-vite. Cet audit ne suffit pourtant pas, car un excellent fonds ISR (Investissement Socialement Responsable) logé dans la mauvaise enveloppe perd une partie de son rendement net dès la première année. La fiscalité 2026 a rebattu les cartes entre assurance-vie, PEA (Plan d’Épargne en Actions), PER (Plan d’Épargne Retraite), CTO (Compte-Titres Ordinaire), PEAC (Plan d’Épargne Avenir Climat) et épargne salariale, avec des écarts qui peuvent atteindre douze points de prélèvements selon le contenant choisi. Nous comparons ici les six enveloppes accessibles à un épargnant particulier, en partant de la plus profonde pour finir par les canaux que beaucoup ignorent.

4.1 Assurance-vie ISR : l’enveloppe la plus profonde pour la finance responsable

Si une seule enveloppe devait loger l’essentiel d’un portefeuille responsable, ce serait l’assurance-vie (AV) multi-supports, parce qu’elle concentre l’offre ISR la plus large du marché français. Depuis le 1er janvier 2022, l’article L131-1-2 du Code des assurances, issu de la loi PACTE n° 2019-486, oblige tout nouveau contrat à proposer au moins une unité de compte (UC) labellisée ISR, une UC Greenfin et une UC solidaire. Les meilleurs contrats internet ont largement dépassé ce minimum réglementaire. Linxea Spirit 2 affiche plus de 930 UC en 2026, Lucya Cardif, Linxea Avenir 2 et Boursorama Vie dépassent eux aussi les 700 supports avec une part significative de fonds labellisés.

La fiscalité 2026 confirme l’avantage historique de l’AV. Avant 8 ans, les gains supportent 12,8 % d’impôt sur le revenu (IR) et 17,2 % de prélèvements sociaux (PS), soit 30,0 % au total. Après 8 ans, et pour la fraction de primes inférieure à 150 000 €, l’IR descend à 7,5 % et un abattement annuel de 4 600 € pour un célibataire ou 9 200 € pour un couple s’applique sur la part imposable au barème. La fraction au-delà de 150 000 € reste à 30,0 %. Point capital de la loi de financement de la sécurité sociale (LFSS) 2026 : les prélèvements sociaux de l’AV restent figés à 17,2 % alors que les revenus financiers standard passent à 18,6 %. Vous gagnez donc 1,4 point chaque année, et cet écart se cumule sans bruit sur les contrats de longue durée.

Les fonds euros ISR ont enfin atteint une masse critique. Spirica Objectif Climat a servi 3,26 % en 2025, Spirica Nouvelle Génération 3,08 %, et les contrats Suravenir comme Generali complètent l’offre avec des rendements proches. L’atout décisif de l’AV reste son architecture d’arbitrage : basculer d’une UC à une autre ne déclenche aucun impôt et préserve intégralement l’antériorité fiscale du contrat. Sur la transmission, l’article 990 I du CGI maintient l’abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, ce qui en fait également un véhicule de succession privilégié. Pour transformer cette mécanique en versement réel, il faut d’abord ouvrir un contrat d’assurance-vie adapté à ses objectifs, en privilégiant les contrats internet qui combinent frais réduits et profondeur ISR.

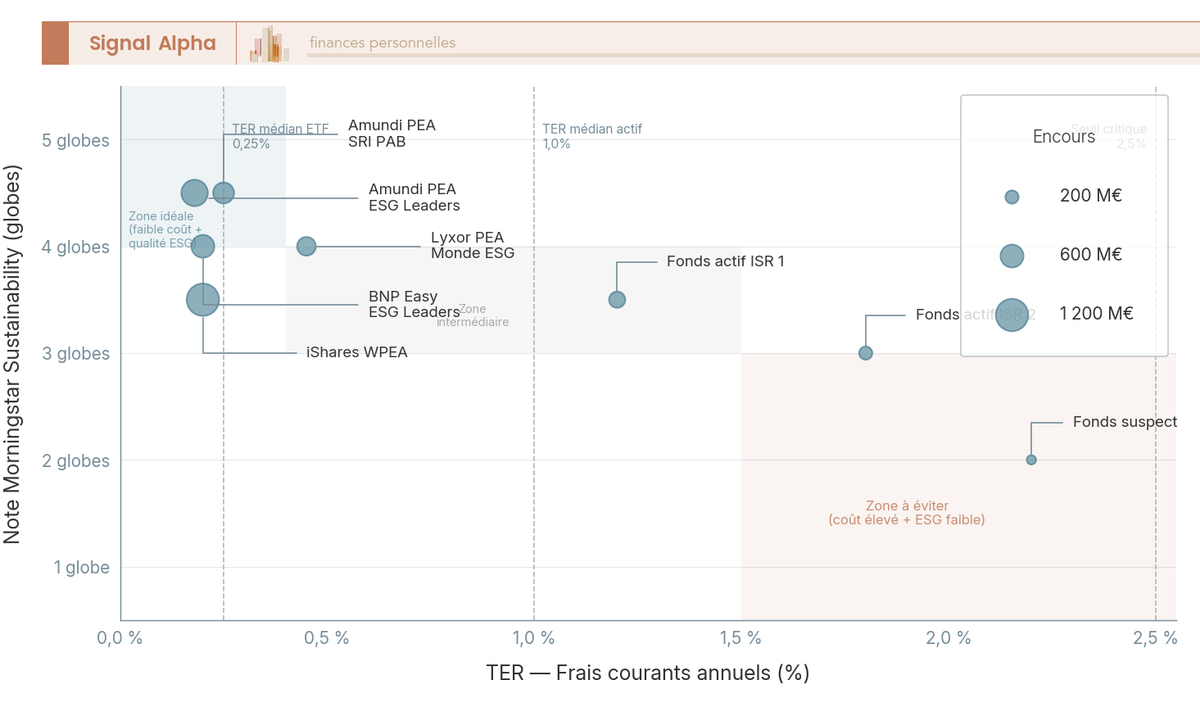

Ce graphique cartographie le rapport coût-qualité des principaux fonds ISR. Les fonds en bas à droite (TER élevé, faible note Sustainability) cumulent souvent les pires signaux de greenwashing. À l’inverse, les ETF (Exchange Traded Funds) indiciels SRI logés sur la gauche du diagramme combinent frais sous 0,30 % et notes Morningstar Sustainability de 4 ou 5 globes.

4.2 PEA et PEA-PME : univers ISR étroit, fiscalité imbattable

Pour les actions européennes, le PEA conserve une fiscalité que ni l’AV ni le CTO (compte-titres ordinaire) ne peuvent égaler après 5 ans de détention. La règle 2026 mérite d’être rappelée précisément, parce que beaucoup d’épargnants la confondent avec celle de l’AV : exonération totale d’IR sur les gains au retrait, mais PS à 18,6 % et non 17,2 %. Le PEA ne figure pas dans la courte liste des exceptions LFSS 2026. Avant 5 ans, tout retrait clôture le plan et déclenche le PFU (Prélèvement Forfaitaire Unique) à 31,4 %, sauf cas particuliers de création ou reprise d’entreprise.

La contrainte d’éligibilité est connue : les titres et fonds doivent investir au moins 75 % en actions de sociétés ayant leur siège dans l’Espace économique européen. Cette règle exclut la quasi-totalité des ETF MSCI World classiques. Heureusement, la mécanique du swap a réintroduit la diversification mondiale dans le PEA : un ETF détenant des titres européens reçoit la performance d’un indice non européen via un contrat d’échange, avec un risque de contrepartie plafonné réglementairement à 10 % des actifs nets sous le régime OPCVM (Organisme de Placement Collectif en Valeurs Mobilières). Sur les plafonds, le PEA accepte 150 000 € de versements et le PEA-PME (volet PME et ETI, entreprises de taille intermédiaire, du PEA) ajoute jusqu’à 75 000 €, soit un cumul de 225 000 €. Beaucoup citent à tort un plafond combiné de 375 000 € qui n’existe pas.

L’univers ISR éligible au PEA reste étroit mais lisible. Cinq ETF couvrent l’essentiel des besoins d’un investisseur responsable.

Tableau ETF ISR éligibles PEA

| ETF | Émetteur | ISIN | Indice | TER indicatif |

|---|---|---|---|---|

| Amundi PEA MSCI Europe ESG Leaders | Amundi | FR0011550185 | MSCI Europe ESG Leaders | 0,15 à 0,20 % |

| BNP Paribas Easy MSCI Europe ESG Leaders | BNP Paribas AM | LU1437018838 | MSCI Europe ESG Leaders | environ 0,20 % |

| Amundi PEA MSCI Europe SRI PAB | Amundi | FR0014006GN3 | MSCI Europe SRI Filtered PAB | environ 0,25 % |

| Lyxor PEA Monde ESG | Amundi (ex-Lyxor) | FR0011869353 | MSCI World ESG Universal | environ 0,45 % |

| iShares MSCI World Swap PEA (WPEA) | BlackRock | IE0002XZSHO1 | MSCI World | 0,20 % |

Autrement dit, les deux briques élémentaires d’un PEA responsable existent désormais à moins de 0,25 % par an de frais : un cœur Europe SRI PAB (Paris Aligned Benchmark) pour la conformité climat et un complément World via swap pour la diversification mondiale. Le délai d’ouverture en ligne tourne entre 5 et 15 jours ouvrés, et depuis la loi PACTE 2019 un retrait partiel après 5 ans ne ferme plus le plan. Pour les mécanismes complets de l’enveloppe, plafonds détaillés et arbitrages possibles, nous renvoyons au guide PEA.

4.3 PER ISR : épargner pour la retraite tout en alignant ses valeurs

Le PER individuel devient pertinent dès lors que votre tranche marginale d’imposition (TMI) atteint ou dépasse 30 %. La logique est simple : un versement de 5 000 € génère 1 500 € d’économie d’impôt à TMI 30 %, et jusqu’à 2 050 € à TMI 41 %. En dessous de 30 %, l’économie fiscale à l’entrée ne compense plus le coût d’opportunité du blocage jusqu’à la retraite. C’est une erreur que nous rencontrons régulièrement : pousser un PER à un épargnant en TMI 11 % alors que l’AV servirait mieux ses intérêts.

Le cadre 2026 mérite d’être détaillé. Pour un salarié, la déduction est plafonnée à 10 % des revenus N-1 dans la limite de 8 PASS (Plafond Annuel de la Sécurité Sociale), soit environ 37 680 € en s’appuyant sur un PASS 2025 à 47 100 €, avec un plancher d’environ 4 710 €. Pour un travailleur non salarié (TNS), la formule combine 10 % du bénéfice et 15 % de la fraction comprise entre 1 et 8 PASS, pour un plafond maximal de 88 911 €. Deux nouveautés méritent d’être signalées pour la loi de finances 2026. D’abord, la fin de la déductibilité des versements effectués après le 70e anniversaire au 1er janvier 2026, ce qui change la donne pour les épargnants qui utilisaient le PER comme outil de transmission tardive. Ensuite, le report des plafonds non utilisés est porté à 5 ans pour ceux générés à compter de 2026, contre 3 ans auparavant.

La sortie en capital cumule deux fiscalités distinctes : les versements déductibles réintégrés au barème de l’IR et les gains taxés au PFU 31,4 % (12,8 % d’IR et 18,6 % de PS). Sur l’offre ISR, le marché s’est étoffé. Goodvest PER se positionne comme la référence 100 % ISR avec triple labellisation Greenfin, Finansol et fonds Article 9 SFDR, pour des frais totaux annoncés entre 1,55 % et 1,75 % tout compris en gestion pilotée. Ramify PER Green propose une gestion pilotée avec poche verte renforcée, des frais de mandat de 1,0 à 1,4 % auxquels s’ajoutent les frais des supports, pour un coût qui reste sous 2 %. Linxea Spirit PER prélève 0,50 % de frais de gestion sur les UC en gestion libre et accepte une sélection d’UC ISR. Nalo PER annonce jusqu’à 1,35 % de frais de mandat plus 0,90 % sur les UC. Bon à savoir : le transfert d’un PER existant vers un PER ISR est juridiquement prévu avec des frais plafonnés à 1 % avant 5 ans, ce qui permet de migrer sans rupture fiscale.

Note de Tom

Quand je conseille un PER ISR à un ami en TMI 41 %, je commence toujours par chiffrer l’économie d’impôt sur trois ans avant même de regarder l’offre de supports, parce que c’est elle qui justifie le blocage jusqu’à la retraite ; la coloration responsable vient ensuite, comme une condition de qualité sur les UC retenues, pas comme l’argument central.

Sur la décennie 2015 à 2025, le MSCI World SRI a globalement suivi son grand frère non filtré, avec des écarts annuels modestes qui s’expliquent davantage par la concentration sectorielle que par la prime ESG elle-même. Pour les épargnants en TMI ≥ 30 % qui veulent capitaliser sur cette dynamique, le guide du PER individuel détaille les conditions d’éligibilité, les plafonds par profil et les arbitrages entre déduction à l’entrée et imposition à la sortie.

4.4 CTO et PEAC : la liberté internationale et le canal jeunes

Quand AV et PEA atteignent leurs limites, deux enveloppes complètent la palette : le CTO pour la liberté internationale, le PEAC pour les jeunes épargnants. Le CTO n’a aucun plafond ni contrainte géographique. Il donne accès à l’univers le plus large d’instruments responsables : ETF MSCI World Paris-Aligned, ETF Bloomberg Euro Green Bond, fonds thématiques comme Pictet Water, BNP Paribas Aqua, Mirova Global Sustainable Equity ou Sycomore Sustainable Tech, OAT (Obligations Assimilables du Trésor) vertes accessibles via Bourse Direct, et fonds d’impact non cotés Phitrust dont le ticket d’entrée tourne autour de 100 000 €.

La fiscalité reste cependant la moins favorable du panel. PFU 31,4 % par défaut sur dividendes, intérêts et plus-values, avec option pour le barème progressif si la TMI ne dépasse pas 11 %. L’imputation des moins-values mobilières sur 10 ans, prévue à l’article 150-0 D bis du CGI (Code Général des Impôts), reste utile sur des portefeuilles thématiques volatils, en particulier sur les valeurs cleantech ou hydrogène. Attention : une déclaration annuelle via le formulaire 3916 est obligatoire pour tout compte ouvert à l’étranger, et l’ouverture d’un compte américain implique de signer un formulaire W-8BEN pour ramener la retenue à la source sur dividendes à 15 % au lieu de 30 %. Concernant les courtiers, Trade Republic, Bourse Direct, BoursoBank, Interactive Brokers et Saxo Banque couvrent l’essentiel des besoins, avec des droits de garde gratuits chez les acteurs en ligne.

Le PEAC a fait son entrée dans le paysage le 1er juillet 2024, par l’article 34 de la loi industrie verte n° 2023-973 du 23 octobre 2023. Réservé aux moins de 21 ans résidant en France, plafonné à 22 950 € (le plafond du Livret A), il bloque les sommes 5 ans minimum et se ferme automatiquement au 31 décembre de l’année des 30 ans du titulaire. Les supports doivent obligatoirement être labellisés ISR ou Greenfin. L’intérêt principal réside dans l’exonération totale d’IR et de PS au retrait, à comparer aux 30 % de fiscalité supportés par une AV avant 8 ans. C’est typiquement un canal d’abondement par les parents ou grands-parents à la naissance, avec un capital récupérable entre 18 et 30 ans pour financer des études ou un démarrage professionnel.

Cet arbre de décision condense la logique des cinq enveloppes individuelles selon l’horizon, la TMI et le type de titres visés. Pour les épargnants qui ont déjà saturé AV et PEA et qui veulent accéder aux trackers MSCI World ESG cotés en dollars, le passage par un compte-titres ordinaire devient la voie indiquée, malgré sa fiscalité moins clémente.

4.5 Épargne salariale, FCPE solidaires et PER collectif : le canal sous-exploité

En entreprise, l’épargne salariale reste le canal le plus souvent négligé alors qu’il offre le meilleur rendement immédiat de toute la palette. Tout salarié disposant d’un PEE (Plan d’Épargne Entreprise) ou d’un PERCOL (Plan d’Épargne Retraite Collectif, anciennement PERCO) y a accès, et la mécanique d’abondement employeur multiplie les versements bien au-delà de ce que ferait n’importe quelle UC ISR. Un abondement à 100 % d’un versement salarié garantit 100 % de rendement avant même que l’argent ne soit investi. À 300 %, plafond souvent retenu par les accords d’entreprise généreux, le rendement immédiat dépasse de loin n’importe quel placement financier classique.

Depuis le 1er janvier 2025, le modèle obligatoire des FCPE (Fonds Communs de Placement d’Entreprise) solidaires est passé du schéma 90/10 au schéma 85/15. Concrètement, ces fonds doivent désormais contenir entre 5 % et 10 % d’actifs ESUS (Entreprises Solidaires d’Utilité Sociale) selon la formule retenue, encadrés par la loi Fabius n° 2001-152 du 19 février 2001 actualisée. Tout PEE et tout PERCOL doivent proposer au moins un FCPE solidaire, le plus souvent issu des gammes Amundi Solidarité ou Mirova Solidaire. Le label CIES (Comité Intersyndical de l’Épargne Salariale) garantit en plus une sélection ESG sérieuse et une gouvernance associant les représentants des salariés. Les frais des FCPE solidaires tournent entre 0,5 % et 1,5 % par an, avec des plafonds observés à 2,5 % sur certains profils actions.

Sur la fiscalité, le PEE bénéficie d’une exonération d’IR sur les gains après 5 ans de détention, mais les prélèvements sociaux suivent la règle générale à 18,6 % (le PEE n’apparaît pas dans les exceptions LFSS 2026). Le PER collectif suit le régime PER classique avec sortie en capital ou en rente. Le tableau ci-dessous récapitule les six enveloppes principales sur cinq dimensions clés.

Tableau comparatif des enveloppes pour un portefeuille ISR

| Enveloppe | Plafond | Univers ISR | Fiscalité gains 2026 | Liquidité | Pour qui ? |

|---|---|---|---|---|---|

| Assurance-vie multi-supports | Aucun, abattement transmission 152 500 €/bénéficiaire avant 70 ans | Très large, UC ISR/Greenfin/Finansol obligatoires depuis 2022, plus de 700 UC sur meilleurs contrats | Avant 8 ans 30,0 %, après 8 ans (≤ 150 k€) 24,7 % après abattement 4 600/9 200 € | Rachat à tout moment | Tous profils, horizon ≥ 8 ans pour optimiser |

| PEA | 150 000 € | Étroit (75 % UE), ETF Europe ESG, monde via swap | Après 5 ans 0 % IR + 18,6 % PS = 18,6 % | Retrait sans clôture après 5 ans | Actions zone Europe, horizon ≥ 5 ans |

| PEA-PME | 75 000 € additionnels, cumul 225 k€ | Très étroit | Identique PEA | Identique PEA | Diversification small/mid Europe |

| PER individuel | Plafond de déduction PASS, environ 37 680 € salariés, 88 911 € TNS | Large via UC | Sortie capital, versements déductibles au barème + gains PFU 31,4 % | Bloqué jusqu’à la retraite (sauf achat RP, accident de la vie) | TMI ≥ 30 %, horizon retraite |

| CTO | Aucun | Maximum (international, ETF Paris-Aligned, fonds impact non cotés) | PFU 31,4 % (IR 12,8 % + PS 18,6 %), option barème | Totale | Liberté complète, complément AV/PEA saturés |

| Épargne salariale (PEE/PERCOL) | Abondement employeur plafonné | FCPE labellisés CIES/ISR, fonds 85/15 obligatoire depuis 01/01/2025 | PEE, exonération IR après 5 ans, PS 18,6 % ; PER collectif, régime PER | 5 ans (PEE), retraite (PER collectif) | Tout salarié, levier abondement |

| PEAC (créé 01/07/2024) | 22 950 € | Obligatoire ISR ou Greenfin sur supports | Exonération totale IR + PS | Bloqué 5 ans minimum, clôture auto à 30 ans | Enfants/jeunes adultes < 21 ans |

Astuces importantes

Un dernier point pratique mérite d’être rappelé : la combinaison d’enveloppes vaut souvent mieux que la concentration sur une seule, et plusieurs frottements fiscaux peuvent être évités d’un trait.

- Saturer d’abord l’abondement employeur sur le PEE solidaire avant tout autre versement, parce qu’aucun autre placement ne sert un rendement immédiat de 50 % à 100 %.

- Loger la poche actions Europe SRI sur le PEA, pour bénéficier des 18,6 % de PS seuls après 5 ans.

- Utiliser l’AV multi-supports pour les UC ISR exotiques (impact, Greenfin, Article 9 SFDR) que le PEA n’accepte pas.

- Réserver le CTO aux ETF MSCI World Paris-Aligned cotés en dollars et aux fonds thématiques non éligibles ailleurs.

Selon nous, la combinaison PEE solidaire + AV multi-supports ISR + PEA ETF Europe SRI + CTO international donne une couverture complète sans trou ni doublon coûteux. Pour les détails techniques du dispositif employeur, l’abondement et le rôle du label CIES, nous renvoyons au guide épargne salariale qui détaille les accords types et les plafonds 2026.

5. Construire son allocation responsable selon son profil

Vous avez les enveloppes, vous avez les briques. Reste à les assembler en une allocation cohérente avec votre horizon, votre tolérance au risque et votre capacité d’épargne mensuelle. Les trois allocations qui suivent ne sont pas des recettes universelles ; elles fixent des ordres de grandeur testés sur des profils types, à adapter au cas par cas. Nous partons du profil le plus défensif vers le plus offensif, en finissant par la question souvent oubliée de la diversification géographique, parce que les indices SRI dominants surpondèrent fortement quelques mégacaps tech américaines.

5.1 Profil prudent : préserver le capital sur 3 à 5 ans

Le profil prudent vise une tolérance de perte limitée à 5 ou 8 % et un horizon de 5 ans maximum. Typiquement, un projet d’achat immobilier dans les 3 ans, une soulte successorale à régler, ou un capital à transmettre à court terme. La règle qui vient en premier reste de formaliser votre rapport personnel au risque selon cinq critères avant de figer l’allocation, parce que la tolérance déclarée diverge presque toujours de la tolérance réelle lors d’une baisse de marché.

Cette étape franchie, l’allocation cible en AV multi-supports tient en trois lignes lisibles. Le tableau suivant donne les pondérations et les rendements bruts attendus en 2026.

Tableau Allocation profil prudent (exemple AV multi-supports)

| Support | Poids | Type | Rendement attendu net 2026 |

|---|---|---|---|

| Fonds euros ISR (Spirica Objectif Climat 3,26 % en 2025 ; Generali e-PER rendement 2025 non communiqué publiquement) | 70 % | Capital garanti hors PS et frais | 2,8 à 3,3 % brut, soit environ 2,2 à 2,7 % net de PS 17,2 % et IR éventuel après 8 ans |

| Obligations vertes (ETF Bloomberg Euro Green Bond ou fonds Mirova Global Green Bond) | 20 % | UC obligations | 2,5 à 3,5 % brut |

| Actions ISR Europe (ETF Amundi MSCI Europe SRI ou BNP Paribas Easy MSCI Europe ESG Leaders) | 10 % | UC actions | 4 à 7 % brut espéré long terme |

Erreur fréquente : croire qu’un placement prudent ne peut pas être ISR. C’est faux, et la composition ci-dessus le démontre. Les 30 % d’obligations vertes et d’actions ISR Europe apportent exactement la dimension responsable, tandis que les 70 % de fonds euros assurent la stabilité. Un point d’attention reste cependant à retenir : un fonds euros classique est rarement labellisé ISR, parce qu’il détient massivement de la dette publique difficile à étiqueter. Il vaut donc mieux privilégier les rares fonds euros explicitement ISR comme Spirica Objectif Climat ou Suravenir Rendement éco, plutôt qu’un fonds euros standard accompagné d’une vague « poche verte ». Le rendement portefeuille global tourne autour de 2,3 à 2,7 % net après PS et frais de gestion contrat (environ 0,60 %), à comparer aux 1,7 % du Livret A.

5.2 Profil équilibré : faire travailler son épargne sur 8 à 12 ans

Quand l’horizon s’étire à 8 ou 12 ans, la prime de risque actions commence à payer et la combinaison AV plus PEA devient le standard. On vise une tolérance de perte de 15 à 20 %, une AV ouverte depuis au moins 4 ans pour préparer l’antériorité fiscale, et une capacité d’épargne mensuelle régulière. La répartition cible se déploie sur six lignes, équilibrant un coussin défensif de 25 % et une exposition actions de 55 %.

Tableau Allocation profil équilibré (combinaison AV + PEA)

| Enveloppe | Support | Poids global | Justification |

|---|---|---|---|

| AV | Fonds euros ISR Spirica Nouvelle Génération (3,08 % en 2025) | 25 % | Coussin défensif |

| AV | Mirova Global Green Bond | 15 % | Diversification obligataire verte |

| AV | Mirova Global Sustainable Equity (Article 9 SFDR) | 15 % | Action monde labellisée, gestion active |

| PEA | ETF Amundi PEA MSCI Europe SRI PAB (FR0014006GN3) | 25 % | Action Europe SRI à faible coût |

| PEA | ETF iShares MSCI World Swap PEA (WPEA, IE0002XZSHO1) | 15 % | Diversification monde via swap PEA |

| AV | FCPE solidaire (si proposé) ou fonds impact (10 % max) | 5 % | Poche impact mesurable |

En résumé, 60 % d’AV (dont 25 % défensif) et 40 % de PEA (cœur croissance). L’avantage tient à la double fiscalité, avec 18,6 % de PS après 5 ans sur la poche actions Europe via le PEA, des arbitrages libres en interne dans l’AV pour ajuster sans déclencher d’impôt, et la possibilité d’augmenter graduellement la poche actions à mesure que l’horizon se rapproche via du DCA (Dollar Cost Averaging, versements programmés réguliers). Le rendement portefeuille brut espéré se situe autour de 4,5 à 5,5 % par an, soit 3,5 à 4,2 % net après PS et frais. Une erreur que nous rencontrons régulièrement consiste à surpondérer le World via WPEA au détriment de l’Europe SRI PAB. La concentration tech américaine des indices World pénalise précisément l’objectif ISR que vous cherchiez à servir. Sur la mécanique fine d’ajustement entre fonds euros, UC actions, SCPI (Sociétés Civiles de Placement Immobilier) et monétaires au sein d’un contrat, nous renvoyons à notre guide sur la diversification fonds euros, UC actions, SCPI et monétaires.

5.3 Profil dynamique : maximiser rendement et impact sur 15+ ans

L’horizon long change tout, parce qu’il permet d’absorber des baisses intra-annuelles à 30 % sans déstabiliser le projet patrimonial. Le profil dynamique vise typiquement un jeune actif entre 25 et 40 ans, retraite éloignée, DCA mensuel d’au moins 200 €, patrimoine accumulé d’au moins 50 000 €. L’allocation s’étale sur six briques en combinant PEA, AV et CTO pour exploiter chaque enveloppe à son point fort.

Tableau Allocation profil dynamique

| Enveloppe | Support | Poids | Justification |

|---|---|---|---|

| PEA | ETF MSCI Europe SRI PAB | 30 % | Cœur actions Europe ISR |

| PEA | ETF MSCI World en swap (WPEA / Amundi PEA Monde) | 25 % | Diversification globale |

| CTO ou AV | ETF MSCI World Paris-Aligned (PAB) ou Climate | 15 % | Conformité Paris stricte |

| AV/CTO | Fonds thématique transition (Pictet Water, BNP Paribas Aqua, Mirova Sustainable Tech) | 15 % | Surpondération thèses transition |

| CTO | Green bonds (ETF Lyxor Green Bond ou OAT vertes via Bourse Direct) | 10 % | Décorrélation partielle, financement transition |

| CTO | Fonds d’impact non coté Phitrust (ticket environ 100 000 €), Citizen Capital et INCO Ventures via wrappers spécialisés | 5 % | Impact attribuable, ticket élevé |

Au total, 55 % de PEA, 30 % d’AV et CTO mêlés, et 15 % de CTO pour la poche impact. Le rendement brut espéré tourne entre 6,5 et 8 % par an sur 15 ans glissants, avec une volatilité annuelle de 14 à 18 %. Net de fiscalité, vous atterrissez autour de 5 à 6,5 % selon les enveloppes. La concentration sur un seul thème (eau, hydrogène, agriculture régénérative) reste l’erreur classique du profil dynamique convaincu : la diversification thématique demeure impérative, même quand on est convaincu d’une thèse. Pour la dimension immobilière qu’on intègre parfois en complément de la poche actions, notre dossier sur comment investir en immobilier papier détaille les véhicules SCPI labellisées ISR et leurs caractéristiques de rendement-risque.

5.4 Diversification géographique et sectorielle : éviter la concentration tech US

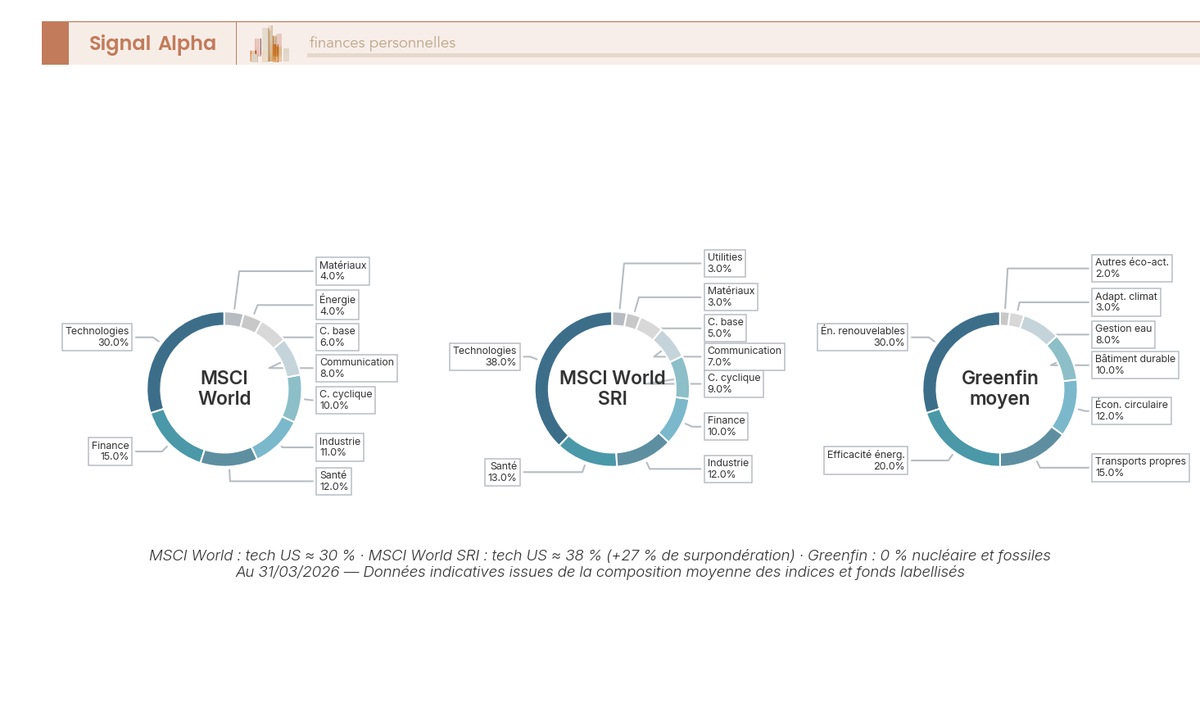

Les indices ESG/SRI dominants ont un défaut que les fact-sheets cachent volontiers. Au 31 mars 2026, Microsoft pèse 7,07 % du MSCI World SRI (fact-sheet iShares MSCI World SRI UCITS ETF publiée le 17 avril 2026), contre environ 4 % du MSCI World classique. Les dix premières lignes représentent à elles seules environ 40 % de l’indice. La raison tient à la méthodologie : Apple et Amazon sont exclus pour controverses, Nvidia est rebalancé, mais Microsoft, ASML et quelques autres mégacaps tech voient leur poids renforcé parce qu’elles obtiennent les meilleurs scores ESG sectoriels.

La conséquence pour un portefeuille SRI mondial est lourde : forte corrélation au cycle tech américain, diversification sectorielle inférieure au MSCI World classique, et exposition aux mêmes risques de concentration que les épargnants cherchaient précisément à éviter. Cinq leviers permettent de rééquilibrer la barque.

- Ajouter du MSCI Europe SRI, qui apporte un poids Europe d’environ 25 % et une exposition renforcée à l’industrie, la santé et les utilities.

- Compléter avec une poche pays émergents ESG via l’ETF Amundi MSCI Emerging Markets ESG Leaders.

- Intégrer des small/mid caps ISR avec Sycomore Europe Eco Solutions ou Mirova Europe Environmental Equity.

- Plafonner la tech américaine à 25 ou 30 % de la poche actions globale, en arbitrant si le seuil est franchi.

- Ajouter des fonds Greenfin pour viser des éco-activités peu corrélées au cycle tech.

Un dernier point mérite d’être rappelé. La comparaison d’intensité carbone entre indices dominants et fonds Greenfin réserve une surprise. L’Amundi MSCI World affiche environ 53 tonnes de CO2 équivalent par million d’euros investis selon la fact-sheet au 31 décembre 2024. Les fonds Greenfin agrégés, mesurés sur le périmètre ADEME (Agence de l’Environnement et de la Maîtrise de l’Énergie) du Climate Transparency Hub limité à 7 fonds soumis au reporting LEC (Loi Énergie Climat) article 29 en 2024, ressortent en moyenne autour de 600 tonnes par million d’euros. La décarbonation des labels « verts » n’est donc pas linéaire : la pureté Greenfin se paye d’une intensité carbone supérieure sur certaines poches transition (acier vert, hydrogène, infrastructures bas-carbone) qui financent justement la transformation industrielle.

Ces trois anneaux mettent en regard la composition sectorielle des trois univers. Le passage du MSCI World au MSCI World SRI accentue la part technologie et services de communication, là où la moyenne Greenfin bascule franchement vers utilities, industrie et matériaux. Le pilotage de l’intensité carbone et le contrepoids aux biais de concentration sectorielle font partie des paramètres clés à intégrer dans toute réflexion d’allocation d’actifs, parce que la diversification ESG ne se réduit pas au choix d’un label : elle se construit ligne par ligne, secteur par secteur, en gardant un œil sur ce que le portefeuille pèse réellement en CO2 émis par euro investi.

6. Passer à l’action : ouvrir, arbitrer, suivre son portefeuille ISR

Les trois grilles d’allocation présentées juste avant ne valent que si elles passent du tableur au contrat. Vous avez désormais quatre questions à régler en pratique : déléguer la gestion ou la prendre en main, migrer une assurance-vie (AV) qui ne correspond plus à vos convictions sans casser l’antériorité fiscale, automatiser vos versements via du DCA (Dollar Cost Averaging, investissement programmé à montant fixe), et vérifier chaque année que l’impact promis se matérialise dans les rapports réglementaires. Cette section déroule ces quatre chantiers dans l’ordre, avec les seuils, les délais et les pièges déjà observés sur les principaux contrats du marché.

6.1 Gestion libre ou gestion pilotée ISR : choisir son mode de pilotage

Le premier choix précède celui des supports : décidez-vous vous-même quoi acheter, ou déléguez-vous la composition du portefeuille à un mandat de gestion ? Les deux modes coexistent sur la plupart des assurances-vie internet, et le bon arbitrage dépend de trois variables très concrètes : l’encours déjà épargné, le temps disponible chaque trimestre, et le niveau d’aisance technique sur la sélection d’unités de compte (UC).

En gestion libre, l’épargnant pilote lui-même la répartition. Linxea Spirit 2 propose plus de 930 UC pour 0,50 % de frais de contrat, Lucya Cardif tourne autour de 0,50 à 0,60 % avec une gamme étendue, Boursorama Vie reste à 0,75 %. En combinant ces contrats avec des trackers indiciels ISR (ETF, Exchange Traded Funds, fonds indiciels cotés), vous plafonnez le coût total entre 0,65 % et 1,00 % par an, tout compris. La contrepartie est claire : comptez environ une heure par trimestre pour suivre les positions et passer les arbitrages, plus une connaissance minimale des supports.

En gestion pilotée ISR, le mandat fait le travail à votre place. Yomoni Air, Nalo Écoresponsable, Goodvest, Ramify Green et Mon Petit Placement constituent les cinq offres de référence en mai 2026. Le coût grimpe de 1,3 % à 1,8 % tout compris, mais le questionnaire d’adéquation MiFID II ESG, le choix des fonds et le rebalancing sont externalisés. Le tableau ci-dessous récapitule les positions tarifaires et les particularités de chacune des cinq offres, pour permettre la comparaison à profil équivalent.

| Acteur | Frais totaux | Univers ISR | Profil par défaut | Particularité |

|---|---|---|---|---|

| Yomoni | environ 1,60 % tout compris, plafond 1,60 % par an | UC ISR sélectionnées via la gamme Yomoni Air avec filtre ESG | 10 profils | Solidité historique, encours significatif |

| Nalo | 1,65 % tout compris en assurance-vie ; 1,35 % de mandat plus 0,90 % UC sur PER | Personnalisation par projets, dont écoresponsable | Multi-projets | Allocation sur mesure par objectif |

| Goodvest | de 1,55 % à 1,75 % tout compris | 100 % ISR avec filtre climat aligné Paris | Gestion pilotée obligatoire, pas de fonds euros | Référence stricte ISR |

| Ramify | jusqu’à 1,6 % tout compris ; barème AV de 0,5 % à 0,9 % en plus selon encours | Portefeuilles Green disponibles, ETF Paris-Aligned | 5 portefeuilles | Frais bas, ETF dominants |

| Mon Petit Placement | 0,5 % de gestion contrat plus frais sociétés de gestion à partir de 1,2 % ; 0,77 % par an sur le fonds euros Plan B | Offres ISR disponibles | 3 profils (Prudent, Équilibré, Dynamique) | Accessibilité ticket faible |

Source : sites des fintechs concernées, mai 2026.

Une règle de décision simple aide à trancher. Sous 30 000 € d’encours et sans expérience d’arbitrage, la gestion pilotée justifie ses frais : allocation cadrée d’entrée, rebalancing automatique, questionnaire d’adéquation conforme MiFID II ESG. Au-delà de 50 000 € avec une heure par trimestre disponible, la gestion libre devient nettement plus rentable : l’écart de 0,5 % à 1,0 % par an, appliqué à 100 000 €, représente 5 000 à 10 000 € économisés sur dix ans. Entre 30 000 € et 50 000 €, le choix dépend surtout de votre envie de gérer vous-même. Selon nous, le compromis le plus solide consiste à démarrer en gestion pilotée puis à basculer en libre une fois l’encours atteint, sans casser l’antériorité fiscale puisque l’opération reste un arbitrage interne au même contrat. Pour creuser le sujet du pilotage en direct face à la délégation, notre comparatif détaillé de la gestion libre vs gestion pilotée en assurance-vie reprend les arbitrages chiffrés contrat par contrat.

6.2 Migrer un contrat existant vers une allocation responsable

Beaucoup d’épargnants ne partent pas d’une feuille blanche : une assurance-vie de 2018 qui dort sur un fonds en euros, un PEA garni de trackers monde non labellisés, parfois un PER ouvert pour la défiscalisation sans réelle attention à la composition ESG (Environnement, Social, Gouvernance). La bonne nouvelle est qu’aucun de ces cas n’impose un rachat. Quatre configurations couvrent l’essentiel des situations rencontrées.

Le cas le plus fréquent concerne une AV non-ISR avec plus de quatre ans d’antériorité fiscale. Il suffit alors d’arbitrer les UC en interne vers des UC ISR, Greenfin ou Finansol : aucune fiscalité n’est déclenchée, l’antériorité est intégralement conservée. Les frais d’arbitrage tombent à 0 % sur les contrats internet (Linxea Spirit 2, Lucya Cardif, Boursorama Vie), et restent compris entre 0 % et 1 % sur les contrats traditionnels. Le délai d’exécution court de 5 à 15 jours ouvrés selon l’assureur.

Le deuxième cas vise une AV non-ISR de moins de quatre ans avec peu d’encours : un rachat total suivi de l’ouverture d’un nouveau contrat ISR peut faire sens, en gardant à l’esprit que la perte d’antériorité reste peu douloureuse à deux ans mais devient pénalisante à sept ans. Pour un PEA non-ISR, des arbitrages internes vers des ETF ESG éligibles PEA (Amundi MSCI Europe SRI, BNP Paribas Easy MSCI Europe ESG Leaders) règlent la migration sans aucune fiscalité. Pour un PER non-ISR enfin, le transfert vers un PER ISR est juridiquement prévu, avec des frais plafonnés à 1 % avant cinq ans de détention.

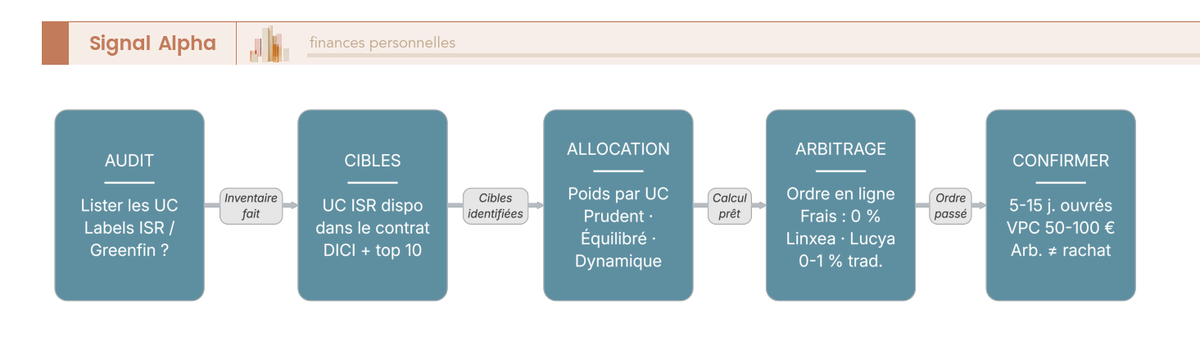

La procédure d’arbitrage AV se déroule en six étapes pratiques : audit des holdings actuels, identification des UC ISR, Greenfin ou Finansol cibles, calcul de l’arbitrage selon le profil prudent, équilibré ou dynamique retenu, passage de l’ordre en ligne, délai d’exécution de 5 à 15 jours ouvrés, puis confirmation et mise en place des versements programmés. Attention : l’erreur fondamentale à éviter consiste à confondre arbitrage et rachat. Le premier est une opération interne au contrat, fiscalement neutre, tandis que le second sort le capital de l’enveloppe et déclenche le prélèvement forfaitaire unique ou le barème, selon l’option choisie. C’est une confusion que l’on croise très souvent dès qu’on parle d’arbitrage en assurance-vie, et qui justifie de relire deux fois les conditions générales avant de valider l’ordre.

6.3 Mettre en place des versements programmés ESG (DCA)

Une fois le contrat aligné sur les bons supports, reste à organiser la cadence des apports. Le DCA consiste à investir un montant fixe à intervalles réguliers, indépendamment du cours observé le jour du prélèvement. L’intérêt n’est pas tant statistique que comportemental : vous supprimez la décision mensuelle d’investir, qui est le principal frein psychologique, et vous évitez le risque de placer tout votre capital sur un point haut. Le lissage de la volatilité prend tout son sens sur les fonds thématiques transition (Sycomore Sustainable Tech, Mirova Europe Environmental Equity), dont les variations peuvent atteindre 20 % à 30 % sur un horizon de six mois.

Les seuils minimaux varient sensiblement d’un contrat à l’autre, et conditionnent souvent l’accès au DCA pour les petits budgets. Le tableau suivant récapitule les conditions de mise en place sur les six contrats les plus utilisés en mai 2026, avec frais sur versement, périodicités proposées et date de prélèvement.

| Contrat | Seuil minimum mensuel | Périodicité | Frais sur versement | Date prélèvement |

|---|---|---|---|---|

| Linxea Spirit 2 | à partir de 100 € selon fiche produit 2026 (anciens montants de 25 € observés sur certaines opérations promotionnelles) | Mensuelle | 0 % | 5 ou 25 du mois |

| Lucya Cardif | 50 € | Mensuelle, trimestrielle, semestrielle ou annuelle | 0 % | 1 ou 15 |

| Boursorama Vie | 50 € | Mensuelle | 0 % | Fin de mois |

| Goodvest | 50 € | Mensuelle | 0 % | Variable |

| Yomoni Vie | 50 € | Mensuelle | 0 % | Variable |

| Placement-direct Vie | 100 € | Mensuelle | 0 % | Variable |

Source : grilles tarifaires officielles consultées en mai 2026. Les seuils évoluent ; vérifier sur la fiche produit avant souscription.

Tous ces contrats appliquent 0 % de frais sur les versements programmés, ce qui change le calcul versus un contrat traditionnel où le ticket d’entrée peut absorber 2 % à 4 % du montant versé. Notre astuce de mise en place est simple : activez le DCA dans les 30 jours suivant la migration, pour ne pas laisser retomber l’inertie comportementale qui a permis d’enclencher le chantier. Erreur fréquente : programmer les versements uniquement sur le fonds en euros, ce qui annule l’effet recherché puisque le support n’est pas volatil. Le DCA prend tout son sens sur la poche actions et la poche thématique, là où la variabilité des points d’entrée justifie un lissage actif.

Note de Henri

en pratique, ce qu’on voit le plus souvent chez les épargnants qui décrochent au bout d’un an, ce n’est pas un mauvais choix de fonds, c’est un montant initial trop ambitieux que la vie de tous les jours finit par grignoter ; mieux vaut commencer petit et augmenter une fois la mécanique installée que l’inverse.

Astuces importantes

Trois réflexes évitent les déconvenues les plus fréquentes sur la mise en place des versements programmés ISR.

- Démarrer modestement et ajuster à la hausse après six mois, plutôt que viser le bon montant dès le départ et devoir le revoir à la baisse.

- Synchroniser le prélèvement programmé avec la date de virement du salaire, pour réduire la tentation d’arbitrer le montant les mois serrés.

- Sur un contrat avec plusieurs poches (actions, thématique, obligataire), ventiler les versements selon l’allocation cible plutôt que d’abonder un seul support.

Ces trois ajustements coûtent zéro euro et augmentent nettement la probabilité de tenir la stratégie sur plusieurs années.

6.4 Suivre l’impact réel : indicateurs, reporting article 29 et rebalancing annuel

Un portefeuille ISR ne se juge pas sur le seul rendement financier. Trois indicateurs extra-financiers méritent d’être suivis une fois par an, à date anniversaire du contrat. L’intensité carbone du portefeuille, agrégée en tonnes équivalent CO2 par million d’euros investi, se compare au MSCI World classique dont Amundi publie une intensité de l’ordre de 53 tCO2e par million d’euros sur sa factsheet 2024. L’alignement taxonomie européenne, exprimé en pourcentage du chiffre d’affaires aligné des holdings selon l’annexe RTS (Regulatory Technical Standards), vise au moins 10 % pour un portefeuille article 8 et au moins 30 % pour un article 9 thématique. Le score ESG moyen pondéré, lu sur Morningstar Sustainability ou MSCI ESG Fund Rating, donne un repère grossier mais utile pour détecter les dérives.