Dernière mise à jour : juillet 2026

Vous comparez les avis sur le PER Linxea depuis plusieurs soirées, et les chiffres affichés par les comparateurs ne collent pas avec ceux annoncés sur linxea.com. Cet écart tient à un simple décalage de calendrier. Suravenir a publié son rendement fonds en euros 2025 le 23 janvier 2026, Spirica a suivi en février, et la plupart des palmarès en ligne n’ont pas encore intégré ces valeurs définitives. Vous prenez donc votre décision sur des données qui ont entre trois mois et un an de retard, alors que la concurrence entre PER en ligne se joue au dixième de point.

Ce décalage arrive dans un contexte 2026 où chaque dixième de point pèse sur le rendement final. La BCE a relevé son taux de dépôt à 2,25 % le 17 juin 2026 (après un an à 2,00 %), le Livret A est retombé à 1,5 % depuis le 1er février 2026, et les fonds en euros performants repassent au-dessus de l’épargne réglementée. Dans la pratique, les écarts entre PER se creusent sur le rendement du fonds en euros et la structure de frais, avant que la profondeur du catalogue d’unités de compte ne tranche pour qui veut intégrer des SCPI ou des ETF UCITS.

Linxea distribue deux contrats avec des positionnements bien différents, le PER Linxea Avenir adossé à Suravenir et le PER Linxea Spirit adossé à Spirica, chacun avec sa propre philosophie sur le fonds euros et l’autonomie ETF. Le choix dépend de votre profil et de la part d’unités de compte que vous acceptez d’intégrer pour déclencher les bonifications de rendement, jusqu’à +1,10 % sur Spirit Nouvelle Génération du 12 février au 31 décembre 2026.

Dans ce guide, on remet à jour les rendements T1 2026, on décortique les frais réels et le catalogue de chaque contrat, puis on compare Linxea aux PER Yomoni, Goodvest et Crédit Agricole pour arriver à un arbre de décision actionnable.

1. Linxea, Suravenir, Spirica : qui assure quoi en 2026 ?

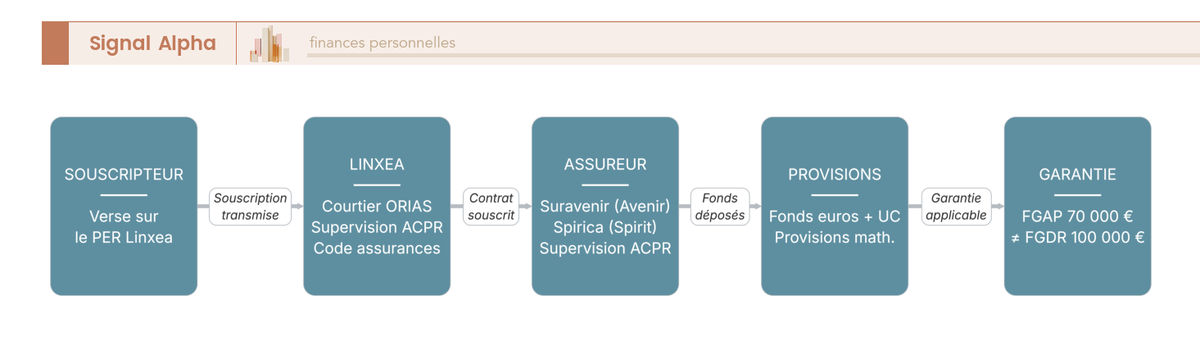

Avant de regarder les chiffres, clarifions où va l’argent quand vous versez sur un PER Linxea, car c’est cette architecture qui détermine la garantie applicable et la lecture comparée des deux contrats.

1.1 Linxea = courtier ORIAS, Suravenir et Spirica = assureurs

Linxea n’est pas une banque ni un assureur, c’est un courtier en assurance et CIF immatriculé à l’ORIAS (registre actif vérifié le 31/01/2026), sous supervision de l’ACPR, dont la distribution PER est encadrée par le Code des assurances et la directive sur la distribution d’assurances (DDA). Linxea sélectionne et commercialise des contrats, sans jamais détenir l’épargne, qui est portée par l’assureur partenaire.

Les deux contrats vedettes ne reposent pas sur le même assureur. Le PER Linxea Avenir est assuré par Suravenir, filiale du groupe Crédit Mutuel Arkéa. Le PER Linxea Spirit est assuré par Spirica, filiale de Crédit Agricole Assurances. Les deux sont sous supervision ACPR. Un troisième contrat, le PER Linxea Suravenir ancienne génération, est fermé aux nouvelles souscriptions, mais les encours existants sont conservés.

Cette distinction n’est pas qu’administrative, elle change votre choix de sécurité. L’argent versé est inscrit en provisions mathématiques chez l’assureur, pas dans les comptes de Linxea : la garantie applicable est donc le FGAP (Fonds de Garantie des Assurances de Personnes), à hauteur de 70 000 € par assuré et par compagnie, et non le FGDR bancaire (100 000 €) qui ne couvre pas les contrats d’assurance. Confondre les deux fonds change le choix de sécurité au-delà des seuils.

Dans la pratique, si vous dépassez 70 000 €, vous avez intérêt à répartir entre Suravenir et Spirica pour doubler la couverture FGAP, chaque assureur ouvrant droit à son propre plafond. C’est un point souvent sous-estimé qui justifie de garder Avenir et Spirit ouverts en parallèle. Pour un panorama plus large du distributeur, consultez notre Avis Linxea 2026.

1.2 Pourquoi deux PER au catalogue : Avenir (Suravenir) vs Spirit (Spirica)

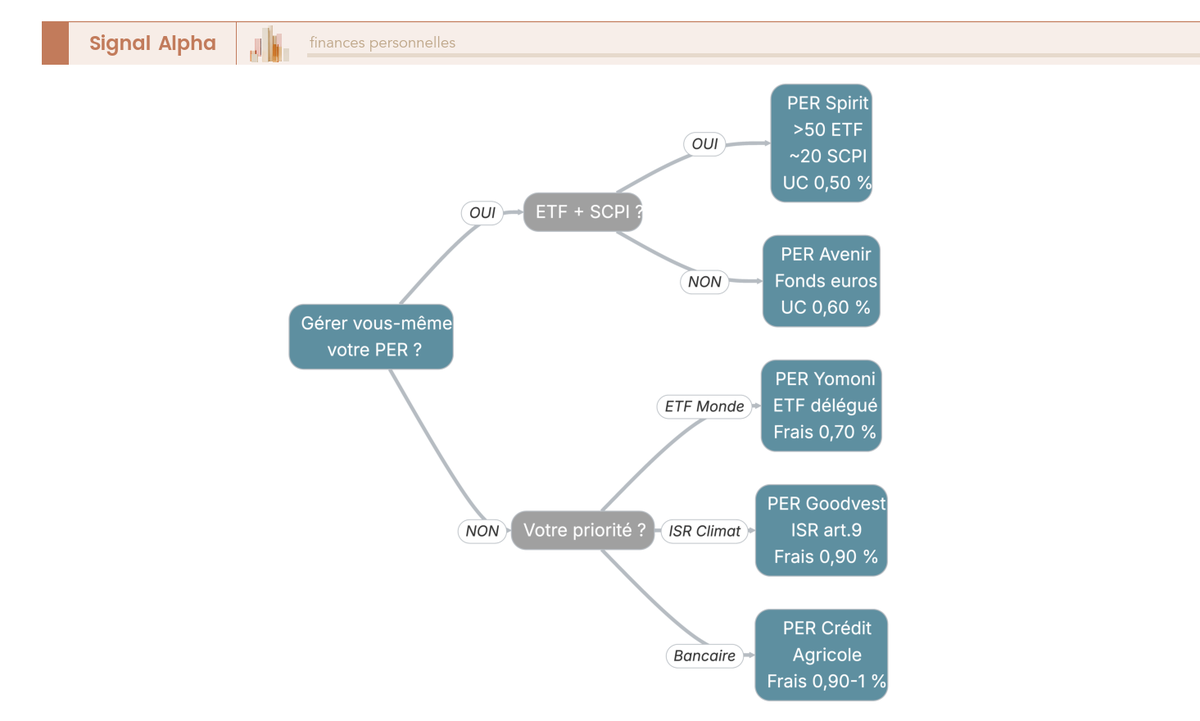

Les deux contrats ne se chevauchent pas, ils répondent à deux profils distincts. Le PER Linxea Avenir (Suravenir) est construit autour d’un fonds en euros classique, Suravenir Rendement, et d’un fonds dynamique à profil immobilier et obligataire, Suravenir Opportunités 2. Le contrat suit une logique lisible, avec un fonds euros robuste, une gestion pilotée Suravenir Horizon Retraite simple à activer et un catalogue UC suffisant mais sans ambition particulière sur les ETF. C’est le contrat des épargnants qui veulent un fonds euros qui tient sur la durée et une gestion pilotée par défaut.

Le PER Linxea Spirit (Spirica) prend l’angle inverse. Son fonds en euros Nouvelle Génération fonctionne avec une mécanique bonifiée à paliers d’UC, et son catalogue d’unités de compte est reconnu comme la référence du marché des PER en ligne pour les ETF UCITS (plus de 50 lignes : iShares, Amundi, Xtrackers, BNPP Easy) et les SCPI (entre 15 et 25). C’est le contrat des épargnants autonomes qui veulent piloter une allocation ETF, intégrer des SCPI et déclencher la bonification du fonds euros par leur part UC.

Un point de vocabulaire mérite la plus grande vigilance : le PER Linxea Spirit ne doit jamais être confondu avec le contrat AV Linxea Spirit 2, qui est une assurance-vie distincte. Les deux partagent une partie du nom commercial mais relèvent d’enveloppes différentes, et leur fiscalité, leur disponibilité, leurs plafonds et leurs règles de sortie n’ont rien à voir. Dans les forums, cette confusion mène régulièrement à des choix erronés.

Le choix se résume ainsi : Spirit pour qui veut ETF + SCPI et autonomie, Avenir pour qui veut un fonds euros classique et une gestion pilotée par défaut. Cette logique de lecture permet d’attaquer les chiffres de rendement T1 2026 sans confondre les deux philosophies. Pour situer Linxea face aux autres contrats du marché, consultez notre Comparatif PER individuel 2026.

2. Rendement fonds euros 2025 et frais 2026 : la photo T1 2026 que les comparateurs n’ont pas encore intégrée

L’architecture désormais clarifiée, on peut s’attaquer aux chiffres. On démarre par les rendements 2025 servis début 2026, puis on regarde l’effet bonus UC qui peut renverser le classement Avenir/Spirit, et on termine par la grille de frais 2026 strate par strate.

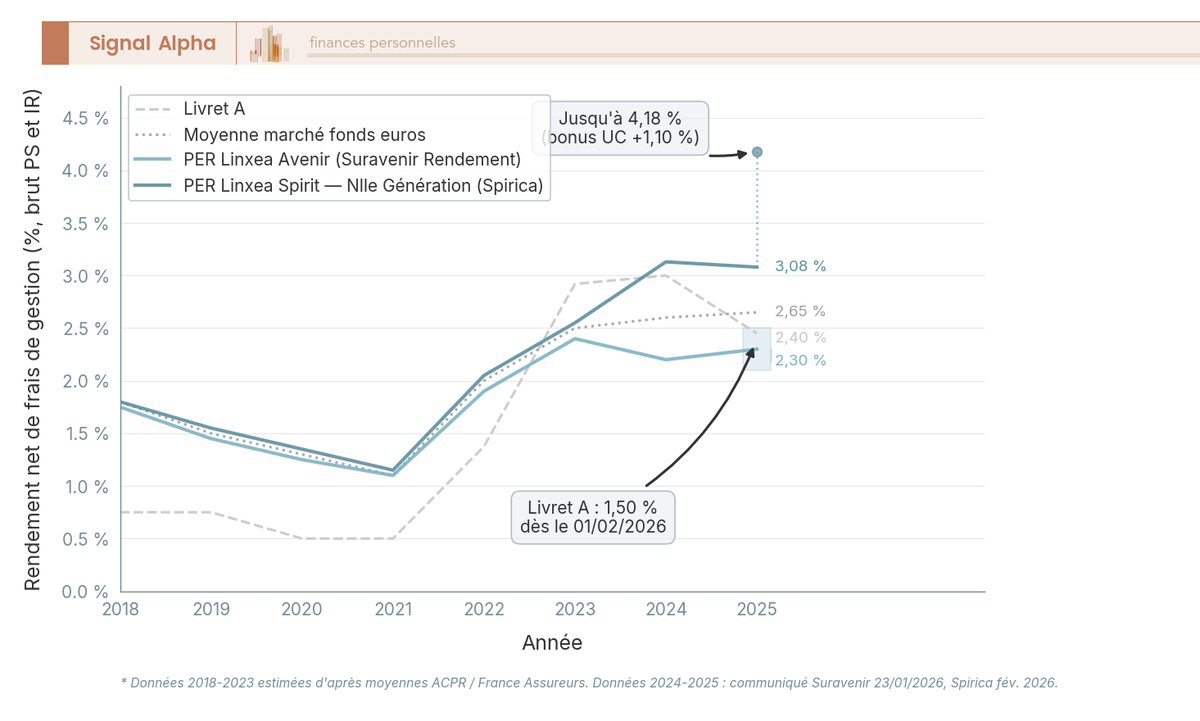

2.1 Rendement fonds euros 2025 servi en 2026 : la donnée fraîche du T1 2026

Les chiffres définitifs ont été publiés par Suravenir le 23 janvier 2026 (communiqué groupe Crédit Mutuel Arkéa) et par Spirica courant février 2026. À la date où ce guide est rédigé, la majorité des comparateurs en ligne affichent encore les valeurs 2024 ou des estimations provisoires. Les chiffres T1 2026 réels sont les suivants :

| Contrat — fonds en euros | Rendement 2024 net de frais de gestion | Rendement 2025 net de frais de gestion | Rendement 2025 net + bonus UC (le cas échéant) |

|---|---|---|---|

| PER Linxea Avenir — Suravenir Rendement | 2,20 % | 2,10 % à 2,50 % selon part UC | jusqu’à 2,50 % avec ≥ 50 % UC (cf. communiqué Suravenir 23/01/2026) |

| PER Linxea Avenir — Suravenir Opportunités 2 | 2,50 % | 3,00 % | n/a |

| PER Linxea Spirit — Nouvelle Génération (Spirica) | 3,13 % | 3,08 % | jusqu’à 4,18 % avec bonification +1,10 % (offre 12/02/2026 – 31/12/2026, conditions de versement et d’UC à respecter) |

| Moyenne marché fonds euros (assurance-vie + PER assurantiel) | ~2,60 % | ~2,65 % (net frais de gestion, hors PS et fiscalité) | n/a |

Données à jour : juillet 2026.

Linxea PER · en ligne

- Frais de gestion : 0,50 % à 0,60 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Frais des supports : 0,2 % à 0,4 %

Idéal pour investir sur un contrat per en ligne, à frais réduits

Trois lectures du tableau à intégrer. D’abord, ces rendements sont annoncés nets de frais de gestion mais bruts de PS et d’IR, et un 2,65 % moyen marché revient à environ 2,16 % net après prélèvements sociaux à 18,6 % sur la part gains. Depuis le 1ᵉʳ janvier 2026, le PER est aligné sur le taux PS général de 18,6 % (CSG +1,4 point décidée par la LFSS 2026, source service-public.gouv.fr), au même niveau qu’un CTO, un CAT bancaire ou un PEA. Seule l’assurance-vie fonds euros conserve l’ancien taux de 17,2 %.

Ensuite, le rendement d’un fonds euros PER se compare au fonds euros d’une AV du même assureur, pas au Livret A. Ce dernier est repassé à 1,5 % depuis le 1ᵉʳ février 2026, mais le PER n’est pas liquide. Le repère utile reste la moyenne marché ~2,65 %, que Spirit dépasse de 43 bps et qu’Avenir tutoie selon la part UC déterminée. Pour la mise en parallèle avec l’assurance-vie, consultez notre guide sur le rendement assurance vie 2026.

Enfin, aucun de ces taux n’est garanti pluriannuel : chaque assureur annonce l’année N+1, capitalise sur sa PPB (provision pour participation aux bénéfices reconstituée 2019-2021) et peut lisser à la baisse comme à la hausse. Le 4,18 % bonifié Spirica est une exception conditionnelle, pas un taux à projeter sur 10 ans.

2.2 Bonus UC, lecture pluriannuelle et comparaison Livret A

C’est le second mécanisme, et il est mal lu par la plupart des comparateurs. Chez Suravenir, le 2,10 % correspond au taux servi en gestion libre et le 2,50 % au taux réservé au mandat d’arbitrage, soit 40 bps d’écart selon le mode de gestion déterminé. Spirica Nouvelle Génération offre jusqu’à +1,10 % de bonification, à paliers ≥ 30 % à 60 % d’UC (offre cadrée du 12/02/2026 au 31/12/2026), portant le fonds euros à 4,18 % effectifs. Soit 110 bps supplémentaires, à comparer au coût d’opportunité d’imposer 30-60 % d’UC dans votre allocation.

L’effet de seuil est important. Si vous êtes prêt à porter 50 % d’UC, le rendement effectif Spirit (4,18 %) creuse plus de 150 bps face à un Avenir bloqué à 2,50 % plancher. À l’inverse, un profil 100 % fonds euros perd la bonification, et les deux contrats deviennent comparables.

Lue sur la séquence 2018-2025, Spirit (Nouvelle Génération) reste historiquement au-dessus de la moyenne marché, Avenir (Suravenir Rendement) légèrement en deçà. Le Livret A à 1,5 % depuis le 01/02/2026 sert de plancher visuel, et il n’est plus un concurrent du fonds euros PER dès que la BCE maintient son taux de dépôt à 2,25 %.

Une nuance est souvent passée sous silence. Pendant la phase d’épargne, aucun prélèvement social n’est appliqué sur les gains d’un PER, contrairement au fonctionnement par défaut d’une AV en fonds euros (PS payés chaque année). Cet effet de capitalisation des PS dynamise le rendement composé sur 20-30 ans. Pour distinguer le pilotage libre du pilotage délégué, consultez notre article gestion libre vs gestion pilotée.

2.3 Grille de frais 2026 strate par strate : pourquoi Linxea reste fondamentalement compétitif

Sur le rendement, Spirit se distingue par sa bonification. Sur les frais, les deux contrats Linxea creusent un écart fondamental face aux PER bancaires traditionnels. Voici la grille T1 2026 mise à jour silencieusement sur linxea.com :

| Strate de frais | PER Linxea Avenir (Suravenir) | PER Linxea Spirit (Spirica) | PER moyen banque traditionnelle (ordre de grandeur) |

|---|---|---|---|

| Frais d’entrée / versement | 0 % | 0 % | 1 % – 3 % (jusqu’à 5 % dans certains réseaux) |

| Frais de gestion fonds euros | 0,60 % | 0,50 % | 0,80 % – 1,00 % |

| Frais de gestion UC | 0,60 % | 0,50 % | 0,90 % – 1,00 % |

| Frais d’arbitrage en ligne | 0 % | 0 % | 0,50 % – 1 % par opération (parfois forfaitaire) |

| Frais de gestion pilotée (optionnelle) | ~0,20 % en sus de la gestion libre | ~0,20 % en sus de la gestion libre | 0,30 % – 0,80 % en sus |

| Frais sur encours de la rente (à la liquidation en rente) | ~3 % sur arrérages (grille Suravenir 2026) | ~3 % sur arrérages (grille Spirica 2026) | 2 % – 4 % sur arrérages |

| Frais de transfert sortant | 0 % après 5 ans, 1 % avant (plafond légal — Loi PACTE 2019, art. L. 224-6 CMF) | 0 % après 5 ans, 1 % avant (plafond légal) | idem (plafond légal) |

Données à jour : juillet 2026.

Trois écarts pèsent réellement sur le capital final. Le premier est le frais d’entrée. Un PER bancaire qui prélève 3 % à chaque versement détruit l’équivalent d’une année de rendement fonds euros. Sur 30 ans de versements capitalisés à 5 % brut, l’effet d’un frais d’entrée 3 % vs 0 % dépasse 10 % du capital final.

Le deuxième est l’écart de gestion sur encours : 0,50 % (Spirit) ou 0,60 % (Avenir) contre 0,80-1,00 % chez un PER bancaire se traduit, capitalisé sur 30 ans avec versements réguliers, par un écart d’environ 14 % du capital final, purement par l’effet frais, indépendamment de la qualité de l’allocation.

Le troisième est la strate la plus souvent oubliée : les frais sur encours de la rente, autour de 3 % sur arrérages chez Suravenir comme chez Spirica. Ce poste explique mathématiquement pourquoi la sortie en capital reste plus avantageuse dans la majorité des cas, car ces 3 % amputent durablement le revenu net année après année.

En pratique, la gestion pilotée Linxea coûte ~0,20 % en sus de la gestion libre, contre 0,30-0,80 % chez un PER bancaire et souvent imposée par défaut. Si vous êtes à 5-10 ans de la retraite, vous pouvez sécuriser progressivement votre allocation via l’arbitrage gratuit en ligne, sans souscrire à la gestion pilotée. Pour la mise en parallèle avec les frais d’assurance-vie, consultez notre guide sur les frais assurance-vie.

3. Catalogue UC, gestion et fiscalité PER 2026 : ce qu’on peut y mettre, et ce que l’État reprend

La grille de frais a fixé le prix de la délégation à ~0,20 % en sus pour la gestion pilotée. Voyons maintenant ce que le catalogue contient en gestion libre, et ce que l’État reprend sur chaque euro versé.

3.1 Catalogue UC, SCPI, ETF et choix entre gestion libre et gestion pilotée

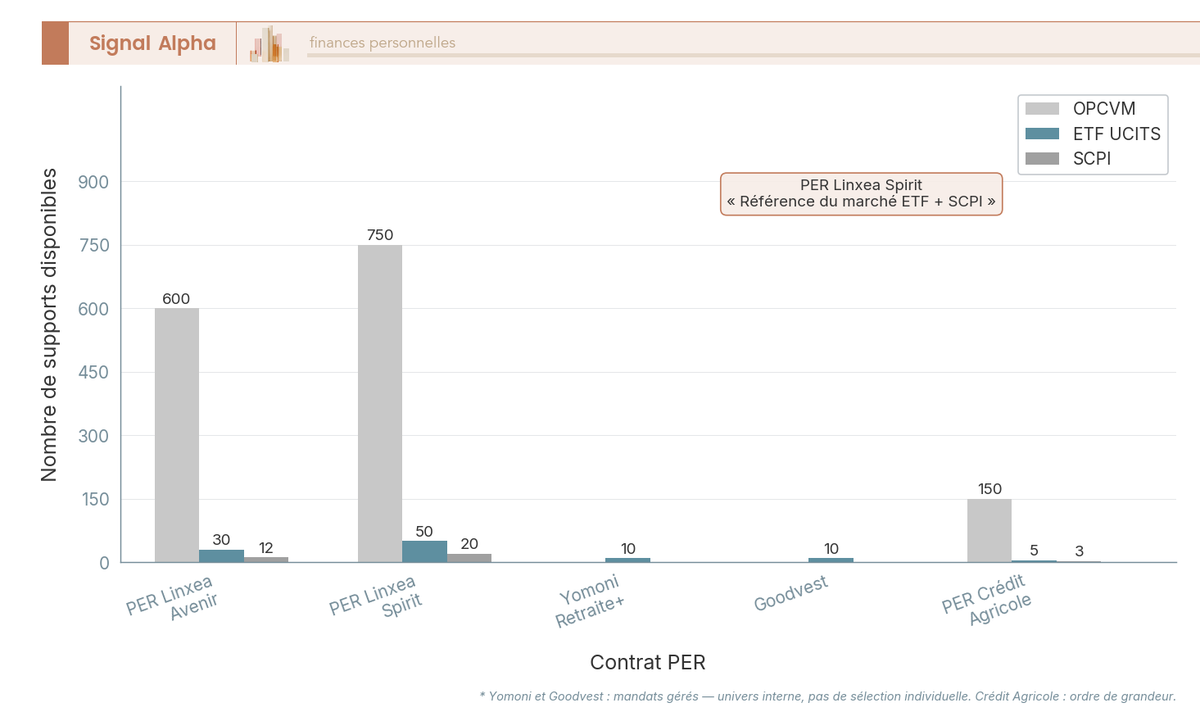

Sur Spirit, le catalogue est précisément ce qui justifie de prendre la main soi-même. Le contrat propose plus de 50 ETF UCITS référencés (iShares, Amundi, Xtrackers, BNPP Easy) et entre 15 et 25 SCPI (Corum, Iroko Zen, Remake Live, Pierval Santé, Cœur d’Avenir), soit la profondeur la plus large que l’on trouve parmi les PER en ligne. Avenir reste plus restreint, avec environ 30 ETF et 10 à 15 SCPI au T1 2026.

La gestion pilotée par horizon retraite (Suravenir Horizon Retraite sur Avenir, Spirica Gestion Pilotée Horizon Retraite sur Spirit) est le mode par défaut imposé par la Loi PACTE, avec désensibilisation progressive. Ce service coûte ~0,20 % en sus chez Linxea, contre 0,30-0,80 % chez un PER bancaire. Pour un épargnant capable de piloter son allocation, la gestion libre économise environ 0,20 % par an, soit plusieurs points de capital final sur 25-30 ans.

Loger des SCPI dans un PER change l’économie du support sur trois axes : frais d’entrée souvent ramenés à 2-3 % contre 8-12 % en direct, loyers capitalisés en franchise fiscale pendant la phase d’épargne sans déclaration annuelle de revenus fonciers, et déduction TMI sur le versement. En contrepartie, le capital reste bloqué jusqu’à la retraite, hors les six cas détaillés en 3.3. Pour la mécanique SCPI en enveloppe assurance, notre guide assurance vie immobilier 2026 en donne le pas-à-pas.

3.2 Fiscalité d’entrée : déduction TMI et plafond épargne retraite 2026

Le PER paye d’abord en année 0 par sa déduction des versements. Le barème IR 2026 (revenus 2025) fixe les tranches habituelles (0 %, 11 %, 30 % à partir de 29 580 €, 41 % à partir de 84 578 €, 45 % au-delà de 181 917 €) et l’économie est égale au versement multiplié par la TMI. Sur un versement de 5 000 €, cela donne 1 500 € à TMI 30 %, 2 050 € à TMI 41 %, 2 250 € à TMI 45 %. L’avantage devient marginal à TMI 11 % et nul à TMI 0 % ; à ces niveaux, le choix rationnel est souvent de ne pas déduire pour récupérer l’exonération d’IR à la sortie.

Le plafond épargne retraite encadre cette déduction. Pour un salarié, il vaut 10 % des revenus pro N-1 plafonnés à 10 % de 8 × PASS 2025, soit environ 37 680 € en 2026 (PASS 2025 = 47 100 €). Pour un TNS, il passe à 10 % du bénéfice plus 15 % de la part entre 1 et 8 PASS. Deux leviers complémentaires permettent d’aller plus loin : mutualisation entre conjoints sur option et report des plafonds non utilisés des trois années précédentes. À TMI 41 % ou 45 %, déduire revient à capter 41 ou 45 centimes d’aide fiscale sur chaque euro versé : c’est l’avantage central du PER. Pour la procédure d’ouverture, notre fiche ouvrir un PER en 2026 décrit les étapes.

3.3 Fiscalité de sortie et déblocages anticipés : capital ou rente, PS alignés à 18,6 % depuis 2026

En sortie capital avec versements déduits, la part « versements » est imposée au barème IR sans PFU, et la part « gains » au PFU PER 31,4 % = IR 12,8 % + PS 18,6 %, avec option pour le barème. Si les versements n’ont pas été déduits, ils sortent exonérés d’IR et seuls les gains supportent le PFU 31,4 % décomposé à l’identique. En sortie rente, le régime bascule sur RVTG (versements déduits, barème IR après abattement 10 %) ou RVTO (versements non déduits, fraction imposable selon l’âge à l’entrée en rente : 70 % avant 50 ans, 50 % de 50 à 59 ans, 40 % de 60 à 69 ans, 30 % à partir de 70 ans), avec PS 18,6 % sur les gains dans tous les cas.

Attention au piège fiscal le plus répandu de 2026 : depuis le 1ᵉʳ janvier 2026, le PER est passé de PS 17,2 % à PS 18,6 % sur toutes les sommes récupérées (CSG +1,4 point décidée par la LFSS 2026, confirmation officielle service-public.gouv.fr/particuliers/actualites/A18841). Le PFU PER global est donc de 31,4 % sur la part gains, comme un CTO, un CAT bancaire ou un PEA. L’exception PS 17,2 % ne couvre désormais plus que l’assurance-vie, pas le PER, même assurantiel. Beaucoup de comparateurs et de calculatrices en ligne n’ont pas encore mis à jour leur formule : ne pas se fier aux outils antérieurs à février 2026.

Le PER reste bloqué jusqu’à la retraite, sauf dans six cas de déblocage anticipé (art. L. 224-4 CMF) : décès conjoint ou partenaire de PACS, invalidité 2ᵉ ou 3ᵉ catégorie, surendettement, fin de droits chômage, liquidation judiciaire d’activité non salariée, acquisition de la résidence principale. Les cinq premiers donnent une sortie en capital exonérée d’IR sur les versements, avec PS 18,6 % sur les gains. Le sixième (achat RP) réintègre les versements déduits au barème IR sans abattement, ce qui peut peser si la déduction a été utilisée à TMI élevée pendant des années.

Le capital fractionné est l’outil de lissage fiscal à ne pas manquer : étaler la sortie évite le saut de TMI qui pénaliserait une sortie en une seule fois après 20-30 ans de versements. Pour le choix entre rente et capital fractionné, notre guide revenus retraite : rente ou capital détaille les seuils.

4. PER Linxea vs Yomoni, Goodvest, PER Crédit Agricole : pour qui Linxea reste le bon choix en 2026

Frais bas et catalogue large acquis, vient celle de la concurrence. Trois références structurent le marché 2026 face à Linxea : Yomoni sur le mandat ETF, Goodvest sur l’ISR climat, le PER Crédit Agricole sur le canal bancaire.

4.1 Comparatif chiffré PER Linxea vs Yomoni Retraite+ vs Goodvest vs PER Crédit Agricole

Le tableau T1 2026 ci-dessous croise les dix critères qui pèsent dans le choix :

| Critère | PER Linxea (Avenir / Spirit) | Yomoni Retraite+ | Goodvest | PER Crédit Agricole |

|---|---|---|---|---|

| Distributeur / Assureur | Linxea / Suravenir (Avenir), Spirica (Spirit) | Yomoni / Spirica | Goodvest / Generali Vie | CA / Predica |

| Frais d’entrée | 0 % | 0 % | 0 % | 1 % à 3 % (jusqu’à 5 %, négociable) |

| Frais gestion fonds euros | 0,50-0,60 % | 0,60 % | 0,60 % | 0,80-1,00 % |

| Frais gestion UC | 0,50-0,60 % | 0,70 % (mandat inclus) | 0,90 % (mandat inclus) | 0,90-1,00 % |

| Frais gestion pilotée | ~0,20 % en sus, absent en libre | Inclus dans 0,70 % | Inclus | 0,30-0,50 % en sus |

| Mode dominant | Gestion libre + GP option | 100 % mandat ETF | 100 % mandat ISR climat | Pilotée ou conseillée (agence) |

| Catalogue UC | >600 OPCVM + ETF + SCPI | Univers ETF Yomoni | Univers ISR Goodvest | Modéré, biais Amundi |

| SCPI éligibles | Oui (Spirit) | Non | Non | Limité |

| Rendement fonds euros 2025 | Avenir 2,10-2,50 % / Spirit 3,08 % (jusqu’à 4,18 % bonus) | ~3,00 % (bonifié jusqu’à 5 %) | 3,31 % (Objectif Climat, 2023-2024) | ~2,30 % (Predica) |

| Versement minimum | 500 € (Spirit) / 1 000 € (Avenir) | 1 000 € | 500 € | 1 000-3 000 € selon caisse |

Données à jour : juillet 2026.

Goodvest PER · responsable

- Frais de gestion : 0,90 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Rendement du fonds euros : 3,31 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

- Coût total annuel : 1,55 % à 1,75 %

Idéal pour donner du sens à son épargne en per

Yomoni Retraite+ PER · Gestion pilotée

- Frais de gestion : 0,70 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais des supports : 0,30 %

- Frais totaux (tout compris) : 1,60 %

Idéal pour un investisseur en mandat ETF cherchant des frais compétitifs

Sur les frais UC, Linxea creuse l’écart à 0,50-0,60 % contre 0,70 % chez Yomoni, 0,90 % chez Goodvest et 0,90-1,00 % au Crédit Agricole ; capitalisé sur 30 ans, c’est l’arme structurelle de Linxea. Sur les SCPI, Spirit reste seul à proposer un catalogue large. Sur le rendement fonds euros 2025, Spirica Nouvelle Génération (3,08 %, jusqu’à 4,18 % bonifié) mène, Goodvest Objectif Climat affichant 3,31 %, son dernier taux publié, servi en 2023-2024 ; Suravenir Rendement (2,10-2,50 %) et CA Predica (~2,30 %) ferment la marche.

Le verdict change avec le profil. Pour un autonome ETF + SCPI à TMI élevée, Spirit reste mathématiquement imbattable sur 2026. Pour un délégant pur, Yomoni absorbe l’arbitrage et la GP. Pour un investisseur qui cherche un univers 100 % article 9 SFDR, Goodvest est le seul à structurer le mandat ainsi. Pour un client multi-bancarisé, Crédit Agricole reste pertinent, à condition de négocier les frais d’entrée. Les avis utilisateurs T1 2026 convergent sur frais bas effectivement constatés et arbitrage J+1 à J+3, avec une limite récurrente : pas d’accompagnement patrimonial dédié. Pour le détail du PER bancaire de référence, notre guide PER Crédit Agricole 2026 reprend la même grille.

4.2 Pour qui Linxea reste le bon choix en 2026 : règles de décision et arbre actionnable

La décision finale se ramène à quatre profils gagnants. Autonome ETF + SCPI à TMI ≥ 30 %, c’est le PER Linxea Spirit en gestion libre, allocation ETF Monde plus SCPI selon profil, fonds euros Nouvelle Génération pour la part sécurisée. Fonds euros robuste + gestion pilotée simple, ce sera le PER Linxea Avenir ou le PER Yomoni, selon votre préférence de délégation. Univers 100 % ISR / climat article 9 SFDR, ce sera le PER Goodvest. Cohérence bancaire + agence, ce sera le PER Crédit Agricole, avec négociation explicite des frais d’entrée. Un cas particulier mérite d’être signalé : pour un non-résident, la résidence fiscale française est généralement requise à la souscription.

Note de Tom

quand j’ai testé la mise en concurrence des PER en ligne pour mon propre patrimoine, ce qui ressort, c’est qu’il faut raisonner foyer plutôt que contrat unique ; combiner une AV pour la liquidité et la transmission avec un PER pour capter la déduction TMI, c’est deux enveloppes distinctes qui se complètent, pas deux substituts.

Trois profils ressortent particulièrement gagnants pour Linxea en 2026. D’abord l’autonome à TMI 30/41/45 %, qui exploite le différentiel de frais 0,50-0,60 % vs 1,00 % bancaire, soit plus de 10 % de capital final supplémentaire sur 30 ans. Ensuite l’investisseur immobilier indirect, qui loge 30-50 % de SCPI dans Spirit, avec frais d’entrée réduits et loyers capitalisés en franchise pendant l’épargne. Enfin l’épargnant à 5-10 ans de la retraite, qui désensibilise via l’arbitrage gratuit en ligne, sans payer la gestion pilotée. Deux risques à surveiller dans la pratique : harmonisation tarifaire à la baisse des concurrents, et incertitude sur l’évolution du calendrier fiscal, la LFSS 2026 a déjà aligné le PER à PS 18,6 %, mais d’autres ajustements ne sont pas exclus sur la rente ou les seuils de déblocage anticipé.

Quatre questions de validation ferment la boucle. TMI ≥ 30 % dans le foyer ? Versement initial disponible (500 € Spirit / 1 000 € Avenir) ? Horizon ≥ 10 ans jusqu’à la retraite ou la résidence principale ? Mode de sortie : capital fractionné pour lisser la TMI, ou rente acceptée malgré les ~3 % sur arrérages ? Si les quatre réponses sont vertes, l’ouverture s’inscrit dans une logique cohérente. Pour calibrer la cible patrimoniale globale, notre dossier préparer sa retraite : objectif 1 million donne les ordres de grandeur.

Conclusion

Trois enseignements ressortent désormais de cette mise à jour T1 2026. Le rendement du fonds en euros, que la plupart des comparateurs n’ont pas encore intégré, donne Spirica Nouvelle Génération à 3,08 % servi, jusqu’à 4,18 % bonifié sur l’offre du 12 février au 31 décembre 2026, contre Suravenir Rendement entre 2,10 % et 2,50 % selon la part d’unités de compte. Les frais Linxea creusent ensuite un écart structurel face aux PER bancaires, avec 0,50 à 0,60 % d’encours, frais d’entrée à 0 % et arbitrage gratuit, soit environ 14 % de capital final supplémentaire sur 30 ans à allocation comparable. La fiscalité PER 2026, enfin, a basculé : depuis le 1ᵉʳ janvier 2026, le PER est aligné sur PS 18,6 % (CSG +1,4 point décidée par la LFSS 2026), soit un PFU PER global de 31,4 % comme un CTO ou un CAT ; seule l’assurance-vie fonds euros conserve l’ancien taux de 17,2 %.

La règle de décision tient désormais en quatre profils nets. Un autonome qui veut piloter ETF et SCPI à TMI 30 ou 41 % s’oriente vers Linxea Spirit en gestion libre. Un épargnant qui cherche un univers ISR article 9 SFDR reste mieux servi par Goodvest. Un investisseur qui préfère déléguer intégralement bascule sur un mandat Yomoni ou un PER bancaire piloté. Et un client déjà multi-bancarisé au Crédit Agricole peut négocier ses frais d’entrée pour conserver la cohérence d’agence.

Pour aller plus loin, deux ou trois prolongements naturels permettent de calibrer la suite. Notre guide des déductions et crédits d’impôt remet en perspective la déduction PER face aux autres leviers du plafond 10 000 €. Le comparatif des 8 meilleures SCPI 2026 aide à sélectionner les supports immobiliers à loger dans Spirit. Et notre comparatif des gestions pilotées chiffre le compromis entre robo-advisor et autonomie sur les frais réels, pour ceux qui hésitent encore à prendre la main sur leur allocation.

FAQ

Quelle banque se cache derrière Linxea ?

Aucune. Linxea est un courtier en assurance et CIF indépendant, immatriculé à l’ORIAS (registre actif au T1 2026), et non un assureur. Selon le contrat choisi, l’assureur partenaire diffère : Suravenir (groupe Crédit Mutuel Arkéa) pour le PER Linxea Avenir, Spirica (groupe Crédit Agricole Assurances) pour le PER Linxea Spirit. C’est donc l’assureur qui détient l’argent en provisions mathématiques, sous supervision ACPR. La garantie applicable est le FGAP à hauteur de 70 000 € par assuré et par compagnie, et non le FGDR bancaire (100 000 €) qui ne couvre pas les contrats d’assurance.

Quel est le meilleur PER du marché en 2026 ?

Il n’existe pas de réponse universelle. Les palmarès 2026 (Capital, Le Revenu, MoneyVox, Finance-Heros, S’investir) placent régulièrement PER Linxea Spirit et PER Linxea Avenir dans le top 10 des PER en ligne pour leur combinaison frais bas, catalogue UC étoffé et fonds euros compétitif. Spirit ressort en tête pour l’autonomie ETF et SCPI ; Avenir est plébiscité pour son fonds euros et sa gestion pilotée. Le « meilleur » dépend du profil : autonome ETF et SCPI vers Spirit, profil prudent avec gestion pilotée vers Avenir ou Yomoni, univers 100 % ISR climat vers Goodvest. Pour une comparaison élargie à 8 contrats, consultez notre comparatif PER individuel 2026.

Que sont les frais sur encours de la rente d’un PER ?

Lorsque le PER est liquidé en rente viagère, l’assureur convertit le capital en arrérages mensuels ou trimestriels et prélève chaque année un pourcentage sur les montants versés. Sur les grilles Suravenir et Spirica 2026, ces frais se situent autour de 3 % par an sur les arrérages, ce qui ampute durablement le revenu net. C’est un poste souvent ignoré au moment de choisir entre capital et rente, et qui explique pourquoi la sortie en capital reste mathématiquement plus avantageuse pour la majorité des profils. Si vous hésitez entre rente et capital fractionné, l’article revenus à la retraite détaille la fiscalité RVTG/RVTO et le seuil de bascule.

Comment gérer son PER Linxea en pratique ?

Trois leviers principaux : choisir entre gestion pilotée (mode par défaut Loi PACTE, surcoût d’environ 0,20 % chez Linxea) et gestion libre où vous pilotez vous-même l’allocation ; calibrer la part fonds euros et UC selon l’horizon, en réduisant le risque à 5-10 ans de la liquidation via les arbitrages gratuits en ligne ; et arbitrer chaque année la décision de déduire ou non les versements, qui est révocable et mémorisée par contrat. À TMI 11 %, la déduction perd souvent son sens sauf à anticiper une baisse de TMI à la retraite. Pour comprendre la différence pratique entre les deux modes de gestion, consultez notre article sur la gestion libre vs gestion pilotée.

Qu’est-ce que le PER Linxea Spirit 2 ?

Le « Spirit 2 » désigne le contrat d’assurance-vie Linxea Spirit 2 (Spirica), pas le PER. À ce jour, le PER Linxea Spirit reste PER Linxea Spirit, et il ne faut pas confondre les deux enveloppes, qui obéissent à des règles fiscales très différentes : l’assurance-vie autorise les rachats à tout moment, tandis que le PER bloque le capital jusqu’à la retraite, en dehors des 6 cas légaux de déblocage anticipé (décès du conjoint, invalidité, surendettement, fin de droits chômage, liquidation judiciaire, acquisition de la résidence principale). Cette confusion est fréquente sur les forums et peut conduire à de mauvaises décisions d’allocation.

Quels sont les avis utilisateurs sur le PER Linxea en 2026 ?

Les retours des forums spécialisés (Devenir Rentier, ADI, MoneyVox, Finance-Heros, S’investir) convergent en T1 2026 sur trois points positifs : la qualité de l’espace client en ligne, les frais bas effectivement constatés sur la durée, et des délais d’arbitrage de J+1 à J+3 sur les supports liquides. La limite signalée est l’absence de service en agence et d’accompagnement patrimonial personnalisé. Linxea reste positionné sur l’épargnant autonome qui pilote son contrat en ligne, et c’est à la fois son avantage tarifaire et sa contrainte principale.

Peut-on transférer un PERP ou un contrat Madelin vers un PER Linxea ?

Oui. La Loi PACTE (article L. 224-6 du Code monétaire et financier) autorise le transfert de tout ancien produit d’épargne retraite (PERP, Madelin, Article 83, PERCO) vers un PER individuel comme ceux de Linxea. Les frais de transfert sont plafonnés par la loi à 1 % avant 5 ans de détention du contrat d’origine, et à 0 % au-delà. Dans la pratique, la procédure se fait en déposant un formulaire auprès du nouveau gestionnaire (Linxea), qui se charge des démarches avec l’ancien assureur. Le capital transféré conserve son antériorité fiscale : les versements déjà déduits restent imposés au barème à la sortie, les versements non déduits sont exonérés d’IR à la sortie.

Quel est le plafond de versement annuel sur un PER Linxea en 2026 ?

Il n’existe pas de plafond légal de versement sur un PER : vous pouvez verser autant que vous souhaitez chaque année. Ce qui est plafonné, c’est la partie déductible du revenu imposable. Pour un salarié, le plafond épargne retraite 2026 est de 10 % des revenus professionnels de N-1, dans la limite de 10 % de 8 fois le PASS (soit environ 37 680 € sur la base du PASS 2025 à 47 100 €). Pour un TNS, la formule est plus favorable : 10 % du bénéfice imposable augmenté de 15 % de la fraction comprise entre 1 et 8 PASS. Les plafonds non utilisés des trois années précédentes sont reportables, ce qui permet de rattraper une période sans versement ou de maximiser la déduction une année à TMI élevée.