Dernière mise à jour : mai 2026

Vous voulez financer une voiture, des travaux ou un projet personnel, vous ouvrez le simulateur de La Banque Postale, et le TAEG affiché ne ressemble en rien à ce que promettent les comparateurs lus la veille. Le doute s’installe : ce taux est-il vraiment dans le marché, ou est-il temps de pousser la porte d’un prêteur direct ? C’est un cas que l’on voit beaucoup en ce printemps 2026, parce que les pages publiques de labanquepostale.fr et la plupart des comparateurs accusent un retard visible sur la grille indicative reconstituée pour le premier trimestre 2026. Seul un TAEG fixe de référence à 7,87 % pour le Prêt personnel Projet apparaît au simulateur, alors que la grille réelle court de 7,90 % à 5,10 % selon la durée et le montant.

Sur le pur taux, les prêteurs directs comme Cetelem ou Cofidis affichent souvent un bas de fourchette plus bas, mais leur offre n’est pas disponible dès que le profil se complique, là où le prêt personnel La Banque Postale conserve une politique d’octroi plus égalitaire grâce à sa mission de service public bancaire. Pour les emprunteurs aux revenus modestes, aux situations atypiques ou simplement habitués au bureau de poste, le calcul ne se réduit donc jamais au seul TAEG vitrine. En pratique, le détail des frais de dossier, la lecture exacte du délai Lagarde et la comparaison concurrentielle pèsent souvent autant dans la décision finale que le taux d’appel affiché en vitrine. Tant que la grille publique reste en retard sur la réalité du marché du printemps 2026, on ne peut savoir si l’offre proposée est vraiment compétitive sur son profil qu’en vérifiant au cas par cas.

C’est exactement le travail que ce guide vous épargne. Grille TAEG 2026 reconstituée par durée et par montant, conditions d’éligibilité ouvertes par la mission d’accessibilité bancaire, frais réels chiffrés et arbitrage face à Cetelem, Cofidis, Sofinco et BoursoBank, pour identifier le profil pour lequel le prêt personnel La Banque Postale reste la meilleure option en 2026.

1. Grille TAEG La Banque Postale 2026 : ce que vous payez selon la durée et le montant

Le TAEG affiché au simulateur LBP, vous l’avez vu en ouverture, ne raconte qu’un fragment de l’histoire. Avant d’éplucher cellule par cellule la grille indicative du printemps 2026, il faut s’accorder sur ce que mesure vraiment ce taux et sur les deux ancrages de marché qui permettent de juger s’il est compétitif. On démarre par le concept de TAEG et le calibrage Banque de France, on lit ensuite la grille par durée et par tranche de montant, et on termine sur les sous-produits qui structurent l’offre LBP.

1.1 TAEG fixe et calibrage par rapport au marché Banque de France

Le TAEG, c’est le taux annuel effectif global. Il agrège dans un seul pourcentage les intérêts contractuels, les frais de dossier et, le cas échéant, l’assurance lorsqu’elle est obligatoire. Sur un prêt personnel La Banque Postale, ce TAEG est fixe sur toute la durée du contrat : pas d’index variable, pas de réindexation possible en cours de route, ce qui rend votre mensualité parfaitement prévisible jusqu’au dernier prélèvement.

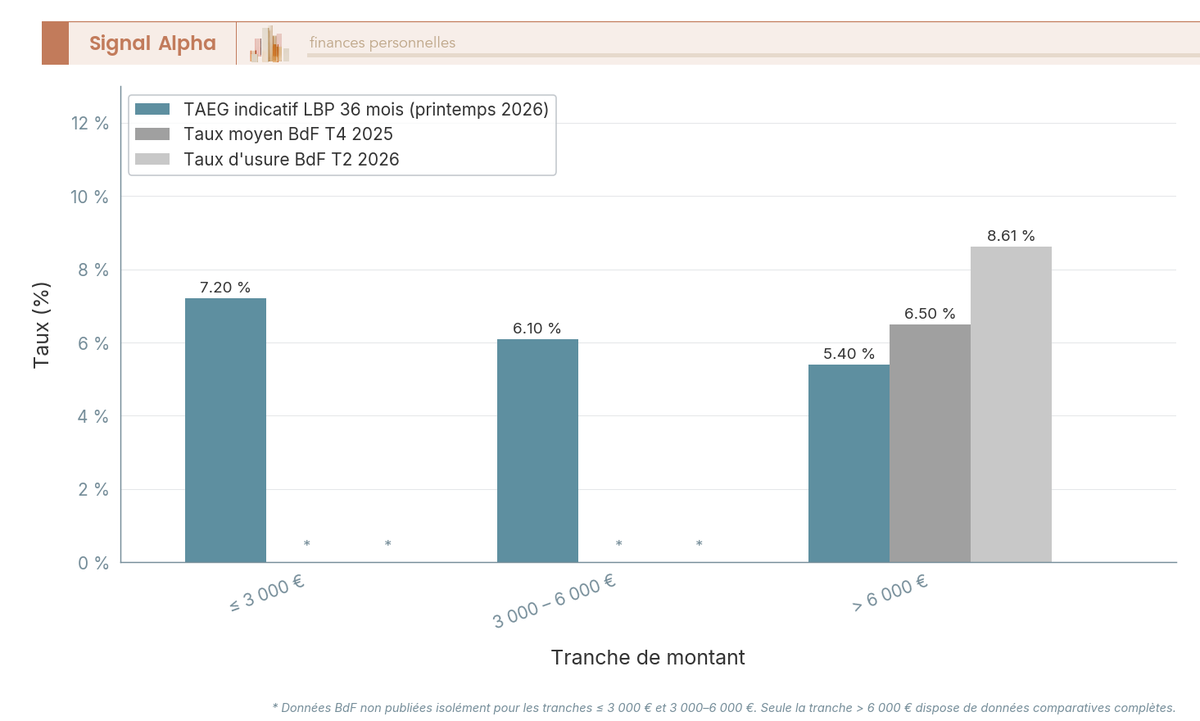

Pour savoir si une offre LBP est dans le marché, deux repères Banque de France valent qu’on les ait en tête. Le taux effectif moyen pratiqué sur la tranche supérieure à 6 000 € ressort à 6,50 % au T1 2026, et le taux d’usure sur la même tranche est arrêté à 8,61 % au T2 2026. Le taux moyen sert de boussole de calibrage, et l’usure de plafond légal au-delà duquel aucun prêteur ne peut signer. Un TAEG inférieur d’au moins 50 à 100 points de base au taux moyen BdF de la tranche correspondante constitue un bon repère pour qualifier une offre de compétitive sur votre profil.

Ce niveau de taux moyen n’est pas un hasard : il reflète le cycle de baisse engagé par la BCE depuis l’été 2024. Au 30 avril 2026, la facilité de dépôt s’établit à 2,00 %, et cette détente monétaire se répercute trimestriellement sur les taux moyens crédits conso publiés par la Banque de France. Pour aller plus loin sur le mécanisme et la formule de calcul du plafond légal par catégorie, consultez notre Taux d’usure T2 2026 : plafond et formule TAEG par catégorie.

1.2 Lire la grille indicative LBP printemps 2026 par durée et par tranche

Vous avez désormais le cadre BdF. Reste à voir ce que LBP affiche concrètement par durée et par tranche de montant. La grille publique consolidée n’apparaît pas en clair sur labanquepostale.fr : seul un TAEG fixe de référence à 7,87 % pour le Prêt personnel Projet est exposé au simulateur, sur un exemple représentatif de 8 000 € sur 49 mois. Pour reconstituer une vision complète, il faut croiser les simulateurs publics LBP, les fiches d’information précontractuelles standardisées (FIPEN) et quelques comparateurs marché.

| Durée | 1 500 à 5 000 € | 5 000 à 15 000 € | 15 000 à 75 000 € |

|---|---|---|---|

| 12 mois | ~7,90 % | ~6,90 % | ~6,40 % |

| 24 mois | ~7,50 % | ~6,40 % | ~5,80 % |

| 36 mois | ~7,20 % | ~6,10 % | ~5,40 % |

| 60 mois | ~7,00 % | ~5,90 % | ~5,20 % |

| 84 mois | ~6,90 % | ~5,80 % | ~5,10 % |

Données indicatives, printemps 2026.

Deux lectures de la grille méritent l’attention. La première, c’est l’arbitrage mensualité contre coût total. Allonger la durée fait baisser à la fois la mensualité et le TAEG affiché, mais augmente le coût total des intérêts payés au prêteur : un même 10 000 € sur 84 mois vous coûtera nettement plus cher en cumulé qu’un 10 000 € sur 36 mois, même si chaque mensualité est plus douce. La deuxième, c’est l’effet de tranche : à durée égale, le TAEG baisse quand le montant emprunté monte. Un 5 100 € sur 36 mois est facturé ~7,20 %, alors qu’un 15 100 € sur la même durée descend autour de 5,40 %, soit près de 180 points de base d’écart pour un emprunteur au profil équivalent.

L’astuce qui en découle est simple à mettre en pratique. Avant de déposer une demande ferme, simulez plusieurs combinaisons montant × durée sur le simulateur public LBP. C’est un point d’entrée gratuit, sans engagement, et qui vous permet de calibrer l’arbitrage mensualité-coût total avant de figer le projet.

1.3 Que finance LBP : Prêt personnel Projet non affecté et Prêt 2 en 1

Le Prêt personnel Projet est un prêt amortissable non affecté. Concrètement, vous remboursez en mensualités constantes qui soldent capital et intérêts jusqu’à la fin de la durée contractuelle, et LBP ne vous demande aucun justificatif d’utilisation des fonds. Voiture, travaux d’aménagement, mariage, mobilier, frais de scolarité, trésorerie ponctuelle pour absorber un imprévu : l’usage reste libre tant que le projet est licite. Cela tranche avec un crédit affecté (auto ou travaux) où le déblocage est conditionné à la présentation d’un devis ou d’une facture.

Le Prêt 2 en 1 est le deuxième pilier de la gamme et il mérite qu’on s’y attarde. Il permet de scinder un besoin hétérogène en deux quote-parts au sein du même contrat, typiquement une part travaux sur 84 mois et une part besoin classique sur 36 mois, avec une durée maximale qui peut atteindre 144 mois (12 ans) pour la part travaux liée à un projet immobilier. Le TAEA du Prêt 2 en 1 est affiché à 1,77 % et les frais de dossier à 120 € sur la période du 4 mai au 5 juillet 2026. Si vous envisagez de souscrire avec une couverture facultative associée, notre guide assurance emprunteur détaille les garanties, le TAEA et la mécanique de la loi Lemoine, qui s’appliquent ici comme sur tout crédit.

Une confusion revient régulièrement chez les emprunteurs, et elle coûte cher. Le prêt personnel amortissable dont on parle ici n’a rien à voir avec le crédit renouvelable : les offres marketing « fonds en 24 h » que vous voyez fleurir en ligne concernent en général ce dernier, dont le régime juridique, le coût et la mécanique sont différents. Vous nous en saurez gré au moment de relire les comparaisons concurrentielles que l’on fera plus loin.

2. Conditions d’éligibilité 2026 et mission d’accessibilité bancaire de La Banque Postale

Connaître le TAEG ne sert à rien si votre dossier est rejeté avant même d’arriver à la signature. Cette section traite la question miroir : qui peut accéder au prêt personnel La Banque Postale en 2026, et qu’est-ce que la mission d’accessibilité bancaire change concrètement par rapport aux autres prêteurs ? On commence par les critères standards qui s’appliquent à tout prêteur régulé en France, puis on entre dans la spécificité LBP qui constitue son angle de différenciation réel.

2.1 Critères standards et devoir d’évaluation de solvabilité

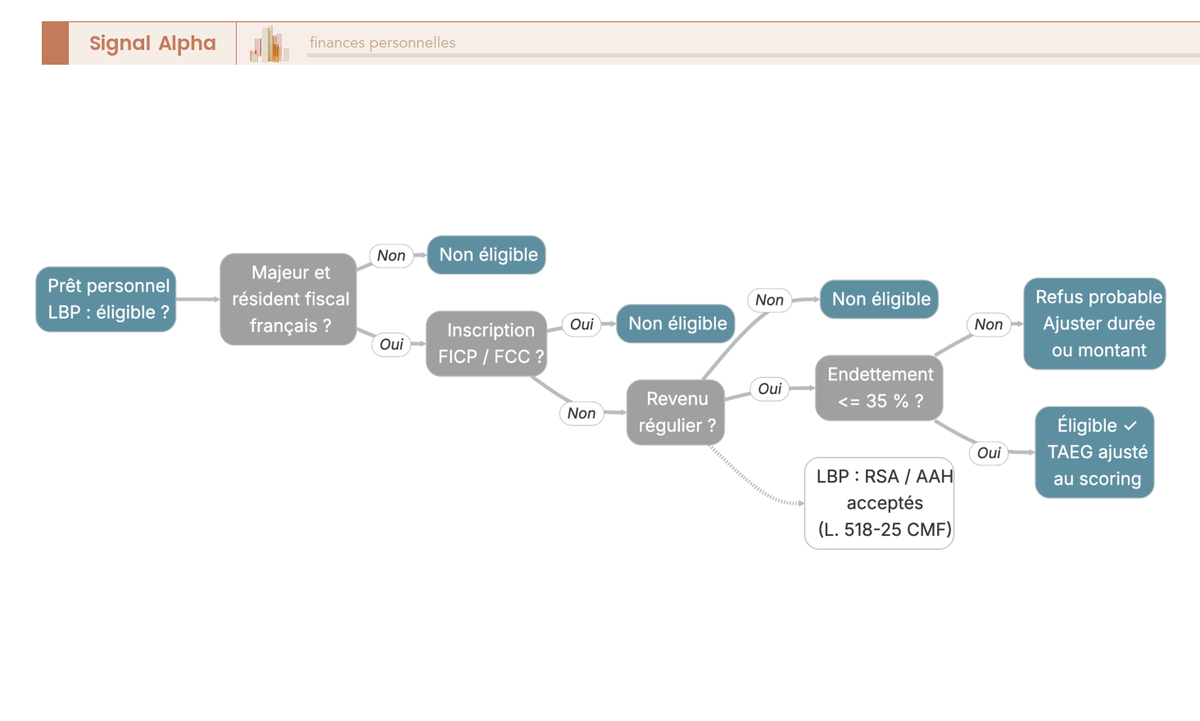

Les critères standards exigés par tout prêteur régulé sont les mêmes : être majeur et juridiquement capable, être résident fiscal français (métropole ou DOM), justifier d’un revenu régulier identifiable, ne pas être inscrit au FICP (fichier des incidents de remboursement) ni au FCC (fichier central des chèques), et passer le contrôle anti-blanchiment. La consultation du FICP par LBP est systématique dans la pratique. Pour comprendre dans le détail le fonctionnement de ces fichiers et la procédure de régularisation, consultez notre guide Interdit bancaire 2026 : FCC, FICP et FNCI — comment vérifier et régulariser.

Le devoir d’évaluation de solvabilité est le pivot juridique qui structure toute instruction de dossier. Il est fondé sur l’article L. 312-16 du Code de la consommation : tout prêteur régulé par l’ACPR doit vérifier la capacité de remboursement de l’emprunteur avant d’octroyer un crédit. C’est cette règle qui explique qu’aucun prêt personnel sans refus n’existe en France chez un établissement régulé. Aucun acteur ne peut promettre un octroi systématique, car la loi lui impose de pouvoir refuser un dossier dont la soutenabilité n’est pas démontrée.

Une nuance à mentionner ici sur la fameuse règle des 35 %. Le ratio charges de remboursement sur revenus nets a été calibré par le HCSF pour le crédit immobilier : ce n’est pas un plafond légal opposable au crédit conso. LBP l’utilise toutefois comme repère de scoring, à l’instar de la quasi-totalité des établissements de la place. Au-delà de 35 %, le scoring se durcit nettement, et le rejet ou la contre-proposition (durée plus longue, montant plus faible) deviennent plus probables. Deuxième nuance, déjà évoquée plus haut : LBP ne demande pas de justificatif d’utilisation des fonds, mais exige systématiquement la pièce d’identité, deux à trois bulletins de salaire ou un avis d’imposition pour les indépendants et retraités, un RIB et un justificatif de domicile de moins de trois mois.

2.2 Mission d’accessibilité bancaire (L. 518-25 CMF) : pourquoi LBP accepte RSA, AAH et faibles revenus

Le cadre standard étant clarifié, on peut décortiquer ce qui distingue vraiment LBP des autres prêteurs : sa mission d’accessibilité bancaire. Le fondement légal tient dans les articles L. 518-25 et suivants du Code monétaire et financier. Cette mission est encadrée par une convention pluriannuelle 2021 à 2026 entre l’État et LBP, et fait l’objet d’une compensation budgétaire publique, autour de 269 M€ en 2025 et 252 M€ en 2026 selon les documents budgétaires parlementaires.

L’effet pratique sur le crédit conso est tangible. LBP s’engage à instruire les demandes des publics modestes selon les mêmes règles que le droit commun, sans grille discriminatoire, ce qui se traduit notamment par la reconnaissance des allocations RSA et AAH comme revenus stables et réguliers. Les banques commerciales classiques, elles, écartent en général ces sources de revenus de leur scoring, ou les pondèrent à un niveau qui rend l’acceptation très difficile. Dans la pratique, pour un profil RSA, AAH ou à faibles revenus stables, LBP offre la plus forte probabilité d’obtenir un prêt amortissable à TAEG normal, là où les prêteurs directs orientent souvent ce profil vers le crédit renouvelable, beaucoup plus cher.

Attention à un point critique. La mission d’accessibilité ne crée pas un droit au crédit. Le devoir d’évaluation de solvabilité de l’article L. 312-16 reste pleinement opposable à LBP comme à toute autre banque. La mission élargit le champ des revenus reconnus comme stables et réguliers, elle ne supprime pas le contrôle de soutenabilité. Un dossier dont le taux d’endettement résiduel dépasse largement les repères de scoring sera refusé, mission ou pas. Si votre budget est très contraint et que vous ne passez pas le filtre de solvabilité d’un crédit conso amortissable, le relais à explorer est le microcrédit personnel accompagné : notre guide Microcrédit en France : définition, acteurs (Adie, FCS) et démarche concrète détaille les acteurs et la démarche à suivre.

2.3 Profils fonctionnaires et clients du bureau de poste : un scoring favorable

Entre les profils standards et les profils fragiles couverts par la mission d’accessibilité, il existe une catégorie intermédiaire pour laquelle LBP est historiquement très bien positionnée : les agents publics (fonction publique d’État, territoriale, hospitalière) et les clients déjà bancarisés via un bureau de poste. L’ancrage historique de la banque auprès des agents de La Poste et l’écosystème des mutuelles publiques expliquent en partie ce positionnement.

Aucun barème spécifique « fonctionnaire » n’apparaît dans la grille officielle des tarifs publiée au 1er janvier 2026. En revanche, la stabilité d’emploi du statut public est un facteur favorable au scoring : TAEG dans le bas de fourchette de la grille, taux d’acceptation plus élevé, parcours d’instruction plus fluide. Si vous êtes agent public et voulez comparer, deux alternatives coopératives historiques méritent d’être interrogées : la CASDEN (banque coopérative des fonctionnaires) et la BFM (Banque Française Mutualiste), souvent compétitives sur les profils enseignants et hospitaliers.

Un point pratique pour les clients déjà bancarisés LBP : le parcours hybride agence plus en ligne fluidifie l’instruction du dossier, et l’ancrage relationnel pèse positivement dans la décision. Le réseau LBP atteint environ 6 500 points de contact en France selon le rapport intégré 2025-2026, ce qui en fait la seule banque universelle à conjuguer ce maillage avec une souscription 100 % en ligne sur le même produit. Ce double canal devient une force quand votre dossier nécessite un échange physique pour débloquer un point bloquant.

L’éligibilité étant cadrée, deux questions très pratiques décident souvent du dossier final : combien le crédit va-t-il vraiment coûter une fois frais, assurance et intérêts pris en compte, et combien de temps faut-il du dépôt au déblocage des fonds ? C’est ce que la suite va détailler.

3. Frais, assurance et procédure 2026 : ce qui coûte vraiment et combien de temps

L’éligibilité étant assimilée, il reste les deux paramètres qui décident vraiment de la signature : le coût total et les délais. Commençons par ce qui s’ajoute au TAEG affiché, c’est-à-dire les frais de dossier, l’assurance Décès-Arrêt de travail facultative et l’indemnité de remboursement anticipé. Vient ensuite la procédure et le délai Lagarde, parce que l’écart entre le « prêt immédiat » vendu par certains comparateurs et la réalité juridique pèse souvent dans l’arbitrage final face à un prêteur direct.

3.1 Frais de dossier, assurance DAR facultative et indemnité de remboursement anticipé

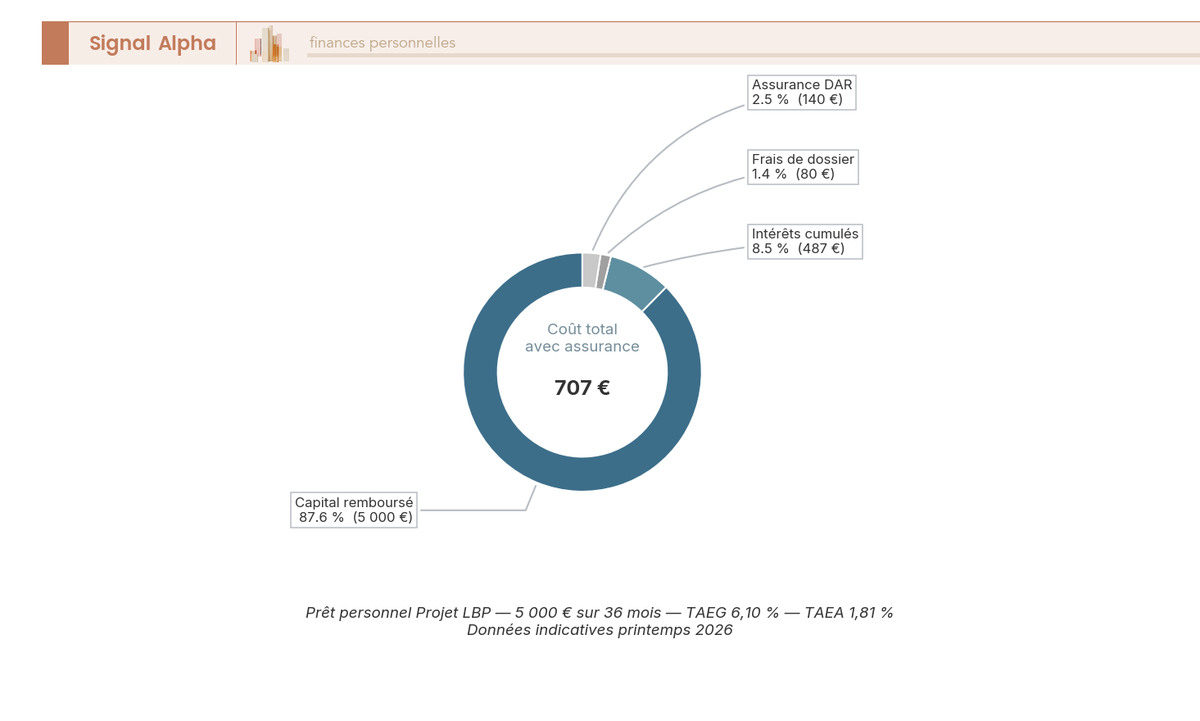

Premier paramètre, les frais de dossier. LBP facture 80 € pour le Prêt personnel Projet et 120 € pour le Prêt 2 en 1, sur la période du 4 mai au 5 juillet 2026. Un point souvent sous-estimé, c’est que ces frais sont intégrés dans le TAEG affiché : invisibles dans la mensualité, ils sont déjà comptés dans le taux que vous comparez au marché. Des opérations commerciales « frais de dossier offerts » viennent occasionnellement les remettre à zéro, et c’est précisément pour cela que vérifier la grille en vigueur au moment de la simulation reste indispensable.

Deuxième paramètre, l’assurance Décès-Arrêt de travail. Contrairement au crédit immobilier où la banque l’exige, l’assurance DAR reste facultative sur un prêt personnel LBP. Le TAEA ressort à 1,81 % sur le Prêt Projet, 1,74 % sur le Prêt Travaux, 1,77 % sur le Prêt 2 en 1 et 1,01 % sur le Prêt Étudiant. Sur un prêt de 5 000 € sur 36 mois, la prime cumulée représente environ 140 € sur la durée du contrat, un montant qui change la composition du coût total sans bouleverser la mensualité.

L’arbitrage avant de cocher la case est simple. Si vous bénéficiez déjà d’une garantie maintien de salaire chez votre employeur ou d’un contrat de prévoyance individuel, l’assurance DAR fait souvent doublon sur des montants modérés et des durées courtes. À l’inverse, un emprunteur seul, sans prévoyance et avec personne à charge gagne à la souscrire, surtout sur 60 ou 84 mois où le décès ou un arrêt long laisseraient des mensualités impayées à la succession. Pour le détail des garanties, du TAEA et de la mécanique de substitution, notre guide Assurance emprunteur : garanties, TAEA, loi Lemoine et comment évaluer votre contrat fait le tour.

Troisième paramètre, l’indemnité de remboursement anticipé. Son régime, défini par l’article L. 312-34 du Code de la consommation, est en réalité plus protecteur qu’on ne le pense. Aucune indemnité n’est due si le remboursement anticipé cumulé sur 12 mois glissants reste inférieur ou égal à 10 000 € : pour la majorité des prêts personnels grand public, solder partiellement ou totalement le crédit ne coûte donc rien. Au-delà, le plafond légal est de 1 % du capital remboursé si la durée restante dépasse 12 mois, 0,5 % si elle est inférieure ou égale à 12 mois. Le remboursement anticipé partiel reste un levier abordable pour solder un crédit devenu inutile, par exemple après une rentrée de trésorerie (prime, vente, héritage).

3.2 Procédure 2026 et délai Lagarde : pourquoi le « prêt immédiat » n’existe pas

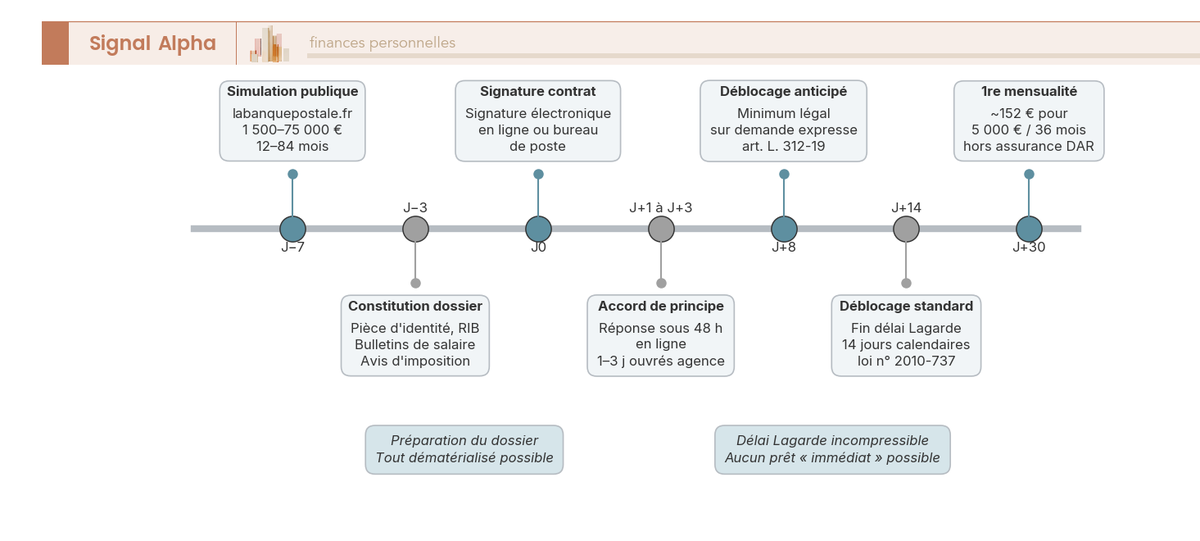

Trois canaux ouvrent l’instruction : la souscription 100 % en ligne sur labanquepostale.fr, le passage en bureau de poste, et le téléphone via le 36 39 (gestion et souscription du lundi au vendredi 8 h à 20 h, samedi 8 h à 12 h). Le parcours type s’étale ensuite sur sept jalons : J−7 simulation publique, J−3 constitution du dossier, J0 signature électronique, J+1 à J+3 accord de principe (réponse sous 48 h annoncée en ligne), J+8 déblocage anticipé minimum sur demande expresse, J+14 fin du délai Lagarde et déblocage standard, J+30 première mensualité prélevée.

Le jalon J+8 / J+14 est le point dur du calendrier, et c’est lui qui lève une confusion fréquente. Le délai Lagarde de 14 jours calendaires, ancré dans l’article L. 312-19 du Code de la consommation (loi n° 2010-737 du 1er juillet 2010), est un délai de rétractation qui court à compter de la signature de l’offre. Aucun prêteur régulé ne peut verser les fonds avant son expiration, sauf demande expresse réduisant le délai à 8 jours pour un achat précis. Cela rend l’expression « prêt personnel immédiat » techniquement impossible chez un établissement régulé : ce que vendent certains comparateurs sous l’étiquette « fonds en 24 h » relève soit du crédit renouvelable (régime distinct), soit d’un déblocage rapide post-J+8 sur des dossiers traités très vite avant l’échéance légale.

Quelques astuces accélèrent réellement le parcours sans entrer en conflit avec la loi. Demandez expressément la réduction du délai à 8 jours lors de la signature, si l’achat à financer est précis et imminent : vous gagnez six jours sans frais ni paperasse complémentaire. Préparer en amont l’intégralité des justificatifs évite les allers-retours qui décalent l’accord de principe. Passer par la souscription 100 % en ligne plutôt qu’en agence donne accès au scoring automatique, plus rapide que l’instruction manuelle. Choisir un montant et une durée standards (5 000 à 15 000 € sur 24 à 48 mois) plutôt qu’atypiques limite les pièces complémentaires. Et pour suivre un dossier en cours, la messagerie sécurisée de l’espace client offre une traçabilité bien meilleure que le 36 39.

4. LBP vs Cetelem, Cofidis, Sofinco et BoursoBank : pour qui La Banque Postale est compétitive en 2026

Coût réel et délais étant définis, on peut désormais comparer. La concurrence directe se joue contre quatre prêteurs : trois spécialistes du crédit conso (Cetelem, Cofidis, Sofinco) et une banque en ligne (BoursoBank). Le tableau synthétique pose les chiffres bruts, puis on identifie les profils pour lesquels LBP reste le meilleur choix en 2026 et ceux pour qui un prêteur direct l’emporte.

4.1 Comparatif synthétique LBP vs Cetelem, Cofidis, Sofinco et BoursoBank

Le tableau ci-dessous croise 5 prêteurs sur 8 critères pour un même cas de référence : 10 000 € sur 36 mois, profil emprunteur médian.

| Critère | La Banque Postale | Cetelem | Cofidis | Sofinco | BoursoBank |

|---|---|---|---|---|---|

| TAEG indicatif 10 000 € / 36 mois | ~5,40 à 6,10 % | 4,50 % (page produit) | 4,66 % (simulateur) | ~5,10 à 6,90 % | ~4,50 à 5,90 % |

| Frais de dossier | 80 € Projet / 120 € 2 en 1 | 0 € | 0 € | 0 € | 0 € |

| Plafond maximal | 75 000 € | 75 000 € | 35 000 € | 75 000 € | 75 000 € |

| Durée maximale | 84 mois (144 mois part travaux 2 en 1) | 84 mois | 84 mois | 120 mois | 84 mois |

| Accessibilité RSA / AAH | Oui (mission L. 518-25 CMF) | Restrictive | Restrictive | Restrictive | Réservé clients existants |

| Canal | Agence + en ligne + bureau de poste | 100 % en ligne | 100 % en ligne | 100 % en ligne | 100 % en ligne (clients) |

| Assurance DAR | Facultative, TAEA 1,81 % Projet | Facultative | Facultative | Facultative | Facultative |

| Délai Lagarde | 14 j (réductible à 8 j) | 14 j | 14 j | 14 j | 14 j |

Données à jour, mai 2026.

Deux nuances sont à mentionner ici, elles changent la lecture du tableau. La première, c’est que le bas de fourchette concurrent (Cetelem 4,50 %, Cofidis 4,66 %) n’est que rarement le TAEG que voit l’emprunteur médian. Ces grilles s’allongent vite pour les profils intermédiaires ou fragiles, et le TAEG personnalisé après scoring se rapproche souvent du milieu de fourchette. LBP, à l’inverse, applique une politique plus égalitaire entre profils, conséquence directe de sa mission d’accessibilité. La seconde, c’est que BoursoBank réserve son offre crédit conso à ses clients existants : il faut compter une ouverture de compte préalable, ce qui change la temporalité du projet. Pour aller plus loin sur les deux concurrents les plus comparés à LBP, voir nos guides Prêt personnel Cetelem 2026 : taux, conditions et comparatif et Avis BoursoBank 2026 : offre, frais, crédit et performance.

4.2 Pour qui LBP est compétitive en 2026, et pour qui un prêteur direct l’emporte

Le tri par profil tient en trois cas. Pour les profils fragiles (RSA, AAH, faibles revenus stables), LBP est le choix par défaut : la mission d’accessibilité bancaire donne la plus forte probabilité d’acceptation à un TAEG équitable, là où les prêteurs directs orientent ce profil vers le crédit renouvelable. Pour les emprunteurs intermédiaires (fonctionnaires, clients déjà bancarisés LBP), l’établissement reste très compétitif grâce au scoring favorable et au parcours hybride agence + en ligne ; les agents publics gagnent à confronter l’offre à la CASDEN et à la BFM, souvent agressives sur les profils enseignants et hospitaliers. Pour les emprunteurs autonomes à hauts revenus qui cherchent le TAEG le plus bas, BoursoBank (client existant), Cetelem ou Cofidis passent souvent sous LBP : l’écart de coût total sur 36 mois pour 10 000 € peut atteindre 100 à 200 € une fois le TAEG personnalisé obtenu.

Note de Tom

j’ai pris l’habitude de mettre systématiquement les banques en concurrence, et la règle vaut autant pour un crédit conso que pour une banque privée : le TAEG affiché en page produit et le TAEG proposé après scoring sur dossier sont rarement le même chiffre, et le seul moyen de savoir ce que l’on signe vraiment, c’est de faire jouer trois prêteurs en parallèle.

Une astuce est simple à appliquer avant de signer. Comparez le TAEG personnalisé au taux moyen Banque de France de la tranche (6,50 % au T1 2026 pour la tranche supérieure à 6 000 €) : c’est la boussole la plus fiable. Un TAEG inférieur d’au moins 50 à 100 points de base à ce taux moyen qualifie une bonne offre. Pour les emprunteurs qui empilent déjà plusieurs crédits et cherchent à alléger la mensualité globale plutôt qu’à financer un nouveau projet, le réflexe diffère : notre guide rachat de crédits détaille la mécanique du regroupement, qui répond à une logique distincte.

La checklist ci-dessous récapitule les six étapes opérationnelles pour souscrire un prêt personnel LBP en 2026, avec pour chacune l’action à mener, ce qu’il faut éviter, et l’erreur fréquente associée.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| 1. Préparation | Simuler 3 combinaisons montant × durée sur labanquepostale.fr | Déposer une demande ferme avant d’avoir simulé | Confondre TAEG affiché simulateur et TAEG personnalisé après scoring |

| 2. Justificatifs | Réunir identité, 3 bulletins, avis d’imposition, RIB, domicile < 3 mois | Envoyer des pièces incomplètes ou périmées | Oublier que le justificatif de domicile doit dater de moins de 3 mois |

| 3. Choix du TAEG | Comparer au taux moyen BdF (6,50 % T1 2026 > 6 000 €) | Signer sans benchmark marché | Se fier au TAEG « à partir de » sans demander le TAEG personnalisé |

| 4. Assurance DAR | Évaluer la prévoyance existante avant de cocher | Cocher par réflexe sans calculer le surcoût | Souscrire une DAR qui fait doublon avec la garantie employeur |

| 5. Délai Lagarde | Demander la réduction à 8 jours si l’achat est précis | Croire à un « prêt immédiat » chez un établissement régulé | Confondre prêt personnel amortissable et crédit renouvelable « 24 h » |

| 6. Remboursement anticipé | Solder dès qu’une rentrée de trésorerie le permet | Renoncer par crainte d’une indemnité | Ignorer qu’aucune IRA n’est due en deçà de 10 000 € sur 12 mois |

Données à jour, mai 2026.

Conclusion

Au printemps 2026, le prêt personnel La Banque Postale se lit à quatre niveaux qui se complètent et que les comparateurs publics restituent rarement ensemble. La fourchette de TAEG reconstituée court de 7,90 % sur les petits montants courts à 5,10 % sur les longues durées au-delà de 15 000 €, là où le simulateur public n’expose qu’un taux de référence isolé à 7,87 %. La mission d’accessibilité bancaire encadrée par les articles L. 518-25 et suivants du Code monétaire et financier ouvre l’instruction aux profils RSA, AAH et faibles revenus stables que les prêteurs directs orientent en général vers le crédit renouvelable, sans pour autant créer un droit au crédit, le devoir d’évaluation de solvabilité restant pleinement opposable.

Concrètement, les frais réels ramènent le calcul à du tangible. Les 80 € de dossier sur le Prêt Projet et le TAEA d’assurance facultative autour de 1,81 % s’intègrent au TAEG affiché, et le régime de l’indemnité de remboursement anticipé est plus protecteur que sa réputation, avec aucune indemnité due en deçà de 10 000 € soldés sur 12 mois glissants. Face à Cetelem, Cofidis, Sofinco et BoursoBank, le tri se joue par profil. LBP reste le choix par défaut pour les profils fragiles et les agents publics, quand les prêteurs directs reprennent la main sur les hauts revenus autonomes qui chassent le TAEG le plus bas, à condition d’accepter que le bas de fourchette concurrent ne soit que rarement le taux personnalisé qui sort après scoring. Le repère de signature ne bouge pas, comparer le TAEG proposé au taux moyen Banque de France de la tranche, 6,50 % au T1 2026 au-dessus de 6 000 €, et viser une marge de 50 à 100 points de base sous ce repère.

Pour prolonger la lecture, notre guide du prêt personnel Cetelem 2026 détaille le concurrent direct le plus comparé à LBP, le guide rachat et regroupement de crédits couvre la logique distincte de l’allègement de mensualité globale, et notre guide du microcrédit en France traite le relais pour les budgets très contraints qui ne passent pas le filtre de solvabilité d’un crédit conso amortissable.

FAQ

Quelle est la grille TAEG La Banque Postale 2026 par durée et par tranche de montant ?

La grille publique consolidée n’est pas affichée en clair sur labanquepostale.fr. Seul un TAEG de référence à 7,87 % apparaît au simulateur Prêt personnel Projet (exemple représentatif 8 000 € sur 49 mois). D’après les simulateurs publics LBP et les FIPEN disponibles au printemps 2026, les valeurs indicatives vont de 7,90 % (12 mois, petits montants) à 5,10 % (84 mois, tranches hautes). Deux logiques structurent la grille : plus la durée s’allonge, plus le TAEG baisse, mais plus le coût total augmente ; plus le montant monte, plus le TAEG baisse à durée égale. Toute décision de souscription doit donc partir d’une simulation personnalisée sur le simulateur LBP.

Existe-t-il un prêt personnel sans refus à La Banque Postale ?

Non, c’est un mythe. Aucun établissement régulé en France ne peut garantir un octroi systématique : le devoir d’évaluation de solvabilité (article L. 312-16 du Code de la consommation) impose à tout prêteur de vérifier la capacité de remboursement et de refuser en l’absence de soutenabilité. La mission d’accessibilité bancaire de LBP (L. 518-25 CMF) n’est pas une garantie d’octroi. Elle se traduit en pratique par un taux d’acceptation structurellement supérieur à la moyenne des banques commerciales pour les profils RSA, AAH et bas revenus stables, car LBP reconnaît ces allocations comme des revenus réguliers, contrairement à la plupart des prêteurs directs.

Combien de temps pour un prêt personnel La Banque Postale, du dépôt au déblocage ?

Pour une demande en ligne, une première réponse arrive généralement sous 48 heures. L’acceptation définitive suit en quelques jours ouvrés, une fois l’ensemble des justificatifs vérifiés. Vient ensuite le délai Lagarde, incompressible : déblocage au plus tôt à J+8 sur demande expresse de l’emprunteur, et à J+14 en standard (article L. 312-19 du Code de la consommation). La première mensualité est prélevée environ un mois après le déblocage. Pour accélérer le parcours, il est utile de préparer tous les justificatifs en amont (identité, bulletins de salaire, RIB, avis d’imposition, justificatif de domicile) et d’opter pour la souscription 100 % en ligne.

Quels sont les frais réels d’un prêt personnel LBP en dehors du TAEG ?

Deux postes s’ajoutent au coût des intérêts. Les frais de dossier s’élèvent à 80 € pour le Prêt personnel Projet et à 120 € pour le Prêt 2 en 1 (grille en vigueur du 04/05 au 05/07/2026) ; ils sont intégrés dans le TAEG et ne s’affichent pas dans la mensualité. L’assurance Décès-Arrêt de travail (DAR) est facultative, contrairement au crédit immobilier. Le TAEA est de 1,81 % sur le Prêt Projet et de 1,77 % sur le Prêt 2 en 1. Sur 5 000 € sur 36 mois, la prime cumulée représente environ 140 €. Avant de la cocher, il vaut mieux vérifier si une prévoyance employeur ou individuelle couvre déjà les mêmes risques. Pour en savoir plus sur les garanties, ce guide sur l’assurance emprunteur détaille le TAEA et les garanties DAR.

Le prêt personnel La Banque Postale est-il compétitif face à Cetelem, Cofidis ou BoursoBank ?

Cela dépend du profil. Sur le pur TAEG affiché, Cetelem (4,50 %), Cofidis (4,66 %) et BoursoBank (~4,50-5,90 % pour leurs clients existants) sortent souvent sous LBP pour les meilleurs dossiers. Mais leur grille monte fortement dès que le profil s’éloigne de l’emprunteur idéal, là où LBP applique une politique tarifaire plus égalitaire. Pour un profil à revenus modestes ou atypiques (RSA, AAH, indépendant débutant), LBP offre la probabilité d’acceptation la plus élevée à un TAEG normal. Pour un emprunteur autonome cherchant le taux le plus bas, notre analyse du prêt Cetelem détaille les conditions réelles d’éligibilité. Dans tous les cas, comparer son TAEG personnalisé au taux moyen Banque de France de la tranche reste le meilleur étalon : 6,50 % au T1 2026 pour la tranche supérieure à 6 000 €, avec un taux d’usure T2 2026 à 8,61 % comme plafond légal.