Dernière mise à jour : mai 2026

10 % brut contractuel sur une obligation ClubFunding : voilà le chiffre qui fait cliquer. Sauf qu’entre le coupon promis sur la fiche projet et l’euro qui atterrit vraiment sur votre compte, trois filtres se succèdent : les retards de remboursement, les défauts résiduels, et la fiscalité. Sur le millésime 2024, ClubFunding affiche en vitrine un taux de défaut autour de 1,25 % ; sur le millésime 2021, ce même indicateur grimpe à 16,67 %. La vraie question pour qui envisage un investissement clubfunding en 2026 n’est donc pas « combien ça rapporte ? » mais « combien il reste, et à quel risque ? ».

L’année 2026 fait bouger trois paramètres en même temps. D’abord, le PFU appliqué aux intérêts d’obligations crowdfunding passe à 31,4 % au 1ᵉʳ janvier (12,8 % d’IR plus 18,6 % de prélèvements sociaux, hausse CSG comprise) : un point de net en moins par rapport à 2025, mécaniquement. Ensuite, le règlement européen ECSP s’applique pleinement en France depuis novembre 2023 ; ClubFunding opère sous agrément PSFP, et le test d’adéquation plafonne par défaut l’investissement à 1 000 € par projet pour un investisseur non averti. Enfin, le cycle de taux directeurs BCE 2022-2023 continue d’alimenter les défaillances actuelles, ce qui rend la lecture par millésime incontournable.

Vous savez désormais pourquoi le chiffre affiché ne suffit plus. Reste à comprendre comment l’instrument fonctionne sous le cadre PSFP, à mesurer le rendement net réel et le taux de défaut millésime par millésime, puis à arbitrer entre ClubFunding, Homunity, Anaxago et Wiseed avec une checklist de souscription actionnable.

1. ClubFunding en 2026 : modèle, chiffres-clés et cadre PSFP

Avant de juger un rendement ou un taux de défaut, on doit savoir ce que l’on achète et qui est en face. ClubFunding n’est ni un livret, ni une SCPI, ni un fonds d’obligations classiques. La plateforme intermédie un titre de créance précis, dans un cadre réglementaire européen entré en pleine application il y a deux ans, avec un adossement capitalistique qui pèse sur le risque de gouvernance. Avant tout investissement clubfunding, la question à se poser est donc simple : à quel instrument, à quel acteur et à quel cadre réglementaire avez-vous affaire en 2026 ? On suit la logique de l’instrument vers l’acteur, puis on termine par le cadre qui les encadre.

1.1 Qu’est-ce qu’une obligation ClubFunding et qui finance-t-on ?

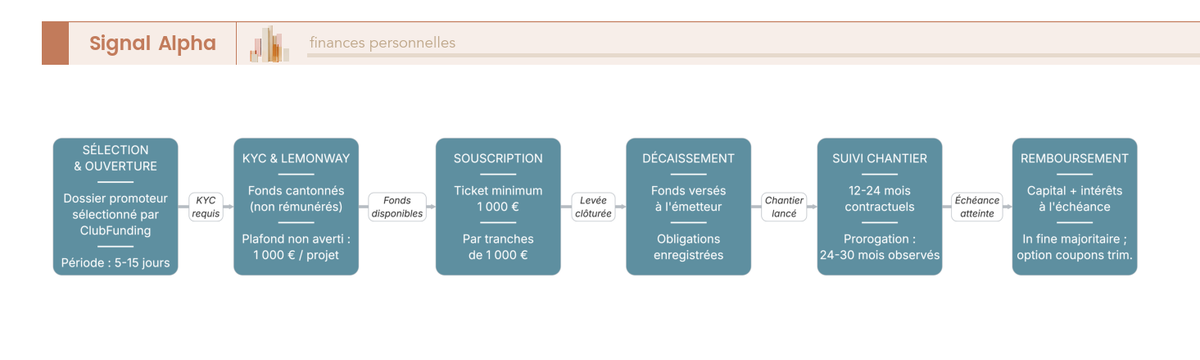

Un investissement ClubFunding prend la forme d’une obligation crowdfunding immobilier : un titre de créance émis par un promoteur immobilier ou un marchand de biens, souscrit en ligne à partir d’un ticket d’entrée de 1 000 €, avec une maturité contractuelle de 12 à 24 mois et un remboursement in fine majoritaire (capital remboursé en une fois à l’échéance, intérêts servis annuellement ou capitalisés selon les dossiers). L’investisseur n’est ni propriétaire du bien financé ni associé de la société du promoteur ; il est créancier obligataire, avec un rang défini par le contrat d’émission et des garanties qui varient d’un dossier à l’autre.

ClubFunding finance trois segments principaux, à des conditions de rendement et de maturité distinctes : promoteurs en VEFA sur du résidentiel ou du tertiaire, avec un rendement contractuel de 9 à 11 % sur 12 à 24 mois ; marchands de biens sur des opérations de rénovation-revente ou de portage, généralement plus courtes (6 à 18 mois) et un peu plus rémunératrices (9 à 12 %) ; aménageurs fonciers, sur des opérations de portage de terrain à viabiliser, à 10-12 %. Le cantonnement des fonds investisseurs passe par Lemonway, un établissement de monnaie électronique agréé : les sommes versées sur votre portefeuille ClubFunding sont juridiquement votre propriété, ne sont pas rémunérées, et restent isolées du bilan de la plateforme.

L’erreur la plus répandue chez les nouveaux investisseurs, c’est de confondre trois familles que tout sépare juridiquement et fiscalement. Le crowdfunding obligataire (le périmètre ClubFunding) finance un projet immobilier identifié via un titre de créance à échéance fixe. Le crowdlending PME, lui, finance le besoin en fonds de roulement ou l’investissement d’une entreprise opérationnelle, avec un profil de risque et un horizon différents. Quant au crowdequity startup, il prend une participation au capital d’une jeune société, sans coupon contractuel ni maturité définie, et avec un horizon de sortie de 5 à 10 ans. Ces trois familles ne se substituent pas et leurs ratios risque-rendement ne sont pas comparables. Pour aller plus loin sur l’univers plus large dans lequel s’inscrit ClubFunding, consultez notre dossier crowdfunding immobilier.

1.2 Chiffres-clés et adossement capitalistique au T1 2026

L’instrument étant assimilé, il faut désormais savoir à quelle échelle d’acteur on s’adresse. Selon la page indicateurs de performance de clubfunding.eu (relevé mai 2026), la plateforme cumule depuis 2014 environ 1,7 Md€ de capital financé sur plus de 1 800 projets, avec environ 120 000 investisseurs actifs et une collecte annuelle de 180 à 220 M€ sur l’exercice 2025. Le ticket d’entrée standard reste à 1 000 €, par tranches de 1 000 €. Ce sont des ordres de grandeur qui placent ClubFunding parmi les leaders en volume du crowdfunding immobilier français, devant Anaxago, Homunity et Wiseed sur le seul scope immobilier.

Tableau : chiffres-clés cumulés et 2025-2026

| Indicateur | Valeur 2024 | Valeur 2025 | T1 2026 |

|---|---|---|---|

| Capital cumulé financé depuis 2014 | ~1,2 Md€ | ~1,4-1,5 Md€ | ≈ 1,7 Md€ |

| Collecte annuelle | 200-250 M€ | 180-220 M€ | n/a |

| Projets financés cumulés | > 1 500 | > 1 700 | > 1 800 |

| Nombre d’investisseurs actifs | ~100 000 | ~120 000 | n/a |

| Ticket d’entrée minimum | 1 000 € | 1 000 € | 1 000 € |

Données à jour — mai 2026.

Un point souvent sous-estimé dans les comparatifs grand public, c’est qu’il faut distinguer ClubFunding plateforme grand public et ClubFunding AM, la société de gestion AIFM du groupe qui opère des fonds dédiés destinés aux CGP et aux investisseurs institutionnels. Cette dernière sort du périmètre de l’article, car elle relève d’un régime juridique différent (gestion collective AIFM, pas titre obligataire en direct). La structure capitalistique du groupe, en revanche, mérite une mention spécifique : la levée institutionnelle de septembre 2022, avec Península Capital, Florac, EMZ Partners et Bpifrance au tour de table, a sécurisé l’adossement financier de l’ensemble. C’est un élément que peu d’articles concurrents mettent en avant, alors qu’il pèse directement sur le risque de gouvernance plateforme. Le précédent Unilend en 2018, plateforme de crowdlending placée en liquidation judiciaire après avoir laissé des investisseurs gérer seuls le recouvrement, sert ici de repoussoir utile : un acteur sous-capitalisé n’a pas les ressources pour porter une gestion extinctive ordonnée si la collecte s’arrête.

1.3 Statut PSFP, règlement ECSP et test d’adéquation : ce qui protège et limite l’investisseur

L’instrument et l’acteur étant clairs, reste à comprendre la couche réglementaire, celle qui définit ce que la plateforme a le droit de faire, ce que l’investisseur a le droit de souscrire, et à quelles conditions. Depuis l’entrée en application du règlement (UE) 2020/1503 dit ECSP (European Crowdfunding Service Providers), entré en pleine application en France le 10 novembre 2023, les plateformes de crowdfunding opèrent sous un agrément unique européen : le statut PSFP (Prestataire de Services de Financement Participatif), délivré par l’AMF avec contrôle prudentiel partagé entre l’AMF et l’ACPR. ClubFunding opère sous cet agrément, qui a remplacé le statut CIP antérieur pour toutes les nouvelles opérations obligataires. Le règlement plafonne par ailleurs chaque projet à 5 000 000 € levés sur 12 mois glissants par émetteur, ce qui structure de fait la taille des opérations proposées.

Pour l’investisseur particulier, la pièce la plus tangible reste le test d’adéquation ECSP, obligatoire à l’inscription. Ce questionnaire mesure deux choses : la connaissance des instruments financiers d’une part, la capacité à supporter une perte de l’autre. En dessous d’un seuil de score défini par l’art. 21 du règlement, l’investisseur est classé non averti et son investissement est plafonné à 1 000 € par projet, ou 5 % du patrimoine net (le plus élevé des deux). Ce plafond est conçu pour limiter les pertes maximales d’un investisseur peu expérimenté, pas pour bloquer l’accès à la classe d’actifs. Au-dessus du seuil, le statut investisseur averti supprime le plafond, mais nécessite la signature explicite d’un avertissement reconnaissant l’asymétrie d’information. Dans la pratique, ce qu’on observe, c’est que beaucoup d’épargnants signent cet avertissement par défaut pour contourner le plafond, sans avoir réellement intériorisé les risques. Cocher la case averti seulement après avoir compris l’asymétrie d’information vis-à-vis du promoteur et du sponsor est la règle à appliquer ; la signer pour gagner du confort de souscription est précisément ce que le règlement cherche à éviter.

2. Rendement ClubFunding 2026 : du contractuel affiché au net réellement perçu

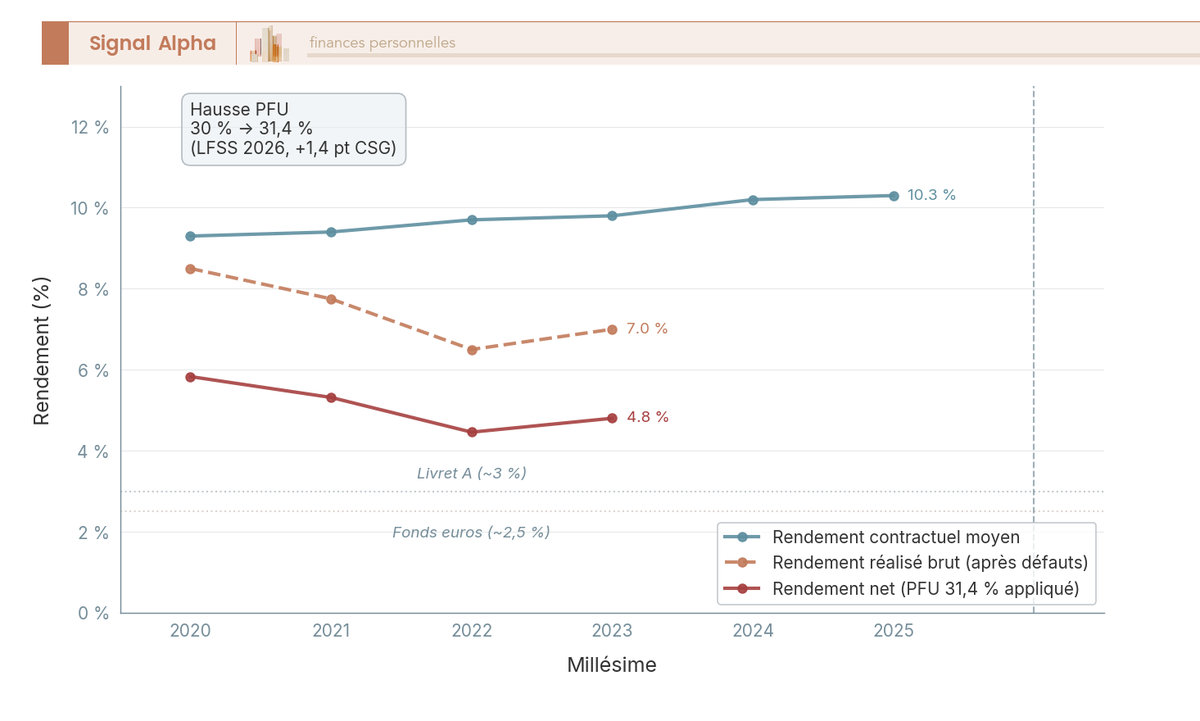

Vous savez désormais ce qu’est une obligation ClubFunding, à qui vous prêtez et dans quel cadre la plateforme opère. L’argument qui fait cliquer reste pourtant le même : un rendement contractuel autour de 10 % brut affiché sur la fiche projet, dans un environnement où le fonds euros tourne autour de 2,5 % et où le Livret A est redescendu sous la barre des 3 %. Combien rapporte vraiment ce 10 %, une fois les retards de remboursement intégrés, les défauts résiduels chiffrés et la fiscalité 2026 appliquée ? On suit le coupon de bout en bout : du contrat affiché vers le réalisé brut, puis vers le net perçu après PFU 31,4 % entré en vigueur le 1ᵉʳ janvier 2026.

2.1 Rendement contractuel vs rendement réalisé : pourquoi 10 % brut affiché donne 6-7 % en pratique

Le rendement contractuel, c’est ce que la fiche projet vous promet : un taux nominal annuel servi sur la durée prévue, hypothèse de remboursement à terme. Le rendement réalisé, c’est ce qui vous revient effectivement après trois ajustements dont aucun n’apparaît sur le prospectus initial.

Le premier ajustement, c’est le défaut. Sur le millésime 2021 par exemple, le taux de défaut cumulé constaté ressort à environ 16,67 % du capital investi sur les projets de ce millésime ; sur le millésime 2024, ce même indicateur publié par ClubFunding tombe à 1,25 %. Le deuxième, c’est le retard. Ce n’est pas un défaut, mais il en partage la pénalité économique : le délai effectif observé sur les millésimes 2022-2023 ressort autour de 24 à 30 mois, contre 18 à 22 mois contractuels, soit 6 à 12 mois d’immobilisation supplémentaire pendant lesquels votre capital ne produit plus le coupon prévu ni ne peut être réinvesti ailleurs. Le troisième, c’est le recouvrement post-procédure, très variable selon la nature des garanties : une hypothèque de rang 1 sur un actif liquide récupère 50 à 80 % du capital en défaut, tandis qu’une hypothèque de rang 2 ou une simple caution dirigeant tombe souvent sous les 30 %.

Une fois ces trois filtres appliqués sur l’historique 2014-2025, le rendement réalisé brut estimé par les agrégateurs de marché (Baromètre Mazars/France FinTech 2025, Hellocrowdfunding) ressort autour de 6,5 à 7,5 % brut par an en moyenne sur le cumul plateforme, soit environ 2,5 à 3 points de prime au-dessus du Livret A et du fonds euros moyen. La prime de risque est bien réelle, mais elle est nettement plus modeste que le 10 % affiché ne le laisse croire au premier coup d’œil. Confondre rendement contractuel et rendement réalisé est l’erreur la plus fréquente chez les nouveaux investisseurs ; c’est aussi celle que les comparatifs aggregator entretiennent en citant le seul taux nominal affiché.

2.2 PFU 31,4 % en 2026 : ce que coûte vraiment la fiscalité sur un coupon ClubFunding

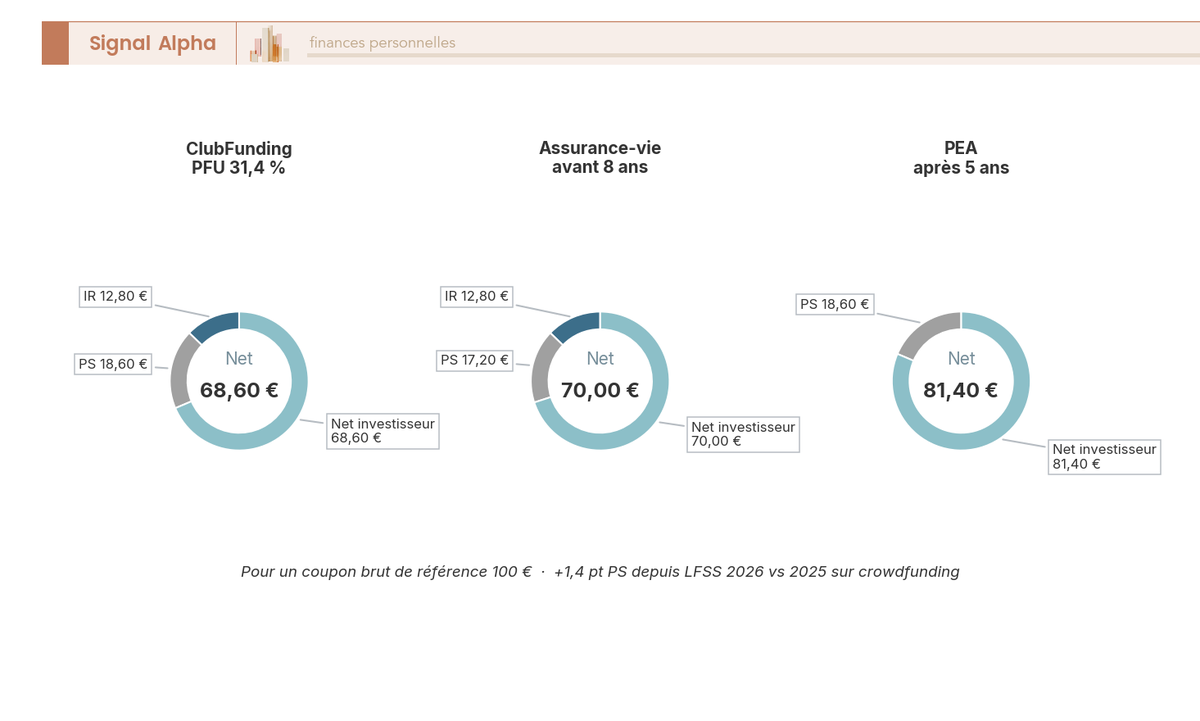

Le rendement réalisé brut étant clair, reste à appliquer la fiscalité, qui a changé au 1ᵉʳ janvier 2026. Le PFU (prélèvement forfaitaire unique) applicable aux intérêts d’obligations crowdfunding est passé de 30,0 % à 31,4 %, sous l’effet de la hausse de la CSG de +1,4 point inscrite dans la LFSS 2026. La décomposition est désormais la suivante : 12,8 % d’IR forfaitaire, plus 18,6 % de prélèvements sociaux (8,6 % de CSG + 0,5 % de CRDS + 9,5 % de prélèvement de solidarité, avec la nouvelle CSG à 8,6 % vs 7,2 % antérieurement). Sur un coupon brut de 100 €, il reste donc 68,60 € net dans la poche de l’investisseur au régime du PFU.

Cette mécanique fiscale n’est pas optimale pour toutes les tranches d’imposition. L’investisseur peut opter chaque année pour l’imposition au barème progressif de l’IR, qui reste assortie des 18,6 % de PS mais permet d’éviter le forfait de 12,8 % d’IR si la TMI personnelle est inférieure. Le tableau ci-dessous synthétise le rendement net selon la TMI, sur un coupon brut contractuel de 10,0 %.

Tableau : rendement net post-PFU par tranche TMI

| Tranche TMI | Méthode optimale 2026 | Rendement contractuel 10 % → net |

|---|---|---|

| 0 % (non imposable) | Barème + PS 18,6 % | 8,14 % net |

| 11 % | Barème + PS 18,6 % | 7,04 % net |

| 30 % | PFU 31,4 % | 6,86 % net |

| 41 % | PFU 31,4 % | 6,86 % net |

| 45 % | PFU 31,4 % | 6,86 % net |

Données à jour — mai 2026.

Autrement dit, l’option barème + PS reste préférable jusqu’à la TMI 11 % incluse ; au-delà, le PFU devient mécaniquement plus favorable que le barème. Le rendement contractuel 10 % brut redevient 6,86 % net pour la majorité des contribuables (TMI 30 % et plus), soit un manque à gagner fiscal de 3,14 points par an, qui s’ajoute aux 2 à 3 points déjà absorbés par les défauts et les retards.

La comparaison avec les enveloppes alternatives mérite d’être mentionnée explicitement, parce qu’elle structure les arbitrages que la suite de l’article reprendra. Sur le même coupon brut de 100 €, une assurance-vie avant 8 ans laisse 70,00 € net (l’AV conserve les anciens PS à 17,2 %, contrairement au crowdfunding qui a basculé sur 18,6 %), et un PEA après 5 ans laisse 81,40 € net (IR exonéré, PS 18,6 % uniquement). L’écart de 1,40 € par 100 € de coupon entre ClubFunding et AV avant 8 ans est purement mécanique, il vient du seul différentiel CSG depuis la LFSS 2026 et ne dépend ni du rendement du sous-jacent ni de la durée de détention.

Une astuce concernant la trésorerie fiscale : si votre revenu fiscal de référence N-2 est inférieur à 25 000 € pour un célibataire ou 50 000 € pour un couple, vous pouvez demander à votre plateforme la dispense de prélèvement à la source du PFU sur les coupons à venir, en cochant la case dédiée avant le 30 novembre de chaque année. La dispense ne change pas la fiscalité finale (le calcul d’impôt est régularisé en année N+1), elle lisse seulement la trésorerie en évitant un prélèvement de 12,8 % à la source qui serait remboursé six mois plus tard. Pour la mécanique générale du compte-titres ordinaire soumis au PFU 31,4 %, le régime crowdfunding suit exactement la même logique : c’est un revenu de capitaux mobiliers, déclaré sur le 2042 chaque année à partir de l’IFU édité par la plateforme en février-mars N+1.

Le rendement net 6,86 % pour un investisseur à TMI 30 % et plus est calculé hors pertes en capital, autrement dit, il suppose que l’intégralité des coupons et du nominal vous revient à l’échéance. La question logique devient donc : quel est le risque réel de défaut sur ClubFunding en 2026, comment lire les chiffres publiés par la plateforme, et que disent les millésimes 2021-2024 sur la qualité de sourcing ?

3. Taux de défaut, projets en retard et lecture des millésimes ClubFunding

Le rendement net de 6,86 % vu en section précédente suppose que l’intégralité des coupons et du nominal revient à l’échéance. C’est précisément cette hypothèse qu’il faut interroger : le ≈ 1,25 % de défaut net publié par ClubFunding concerne un seul millésime, pas la plateforme entière. On part donc de la définition du taux de défaut net ECSP, on analyse la trajectoire historique 2021-2024, puis on articule défaut et retard, deux dimensions du risque qu’il ne faut surtout pas confondre.

3.1 Le chiffre de 1,25 % et ce qu’il cache : lecture par millésime d’origination

Le taux de défaut net publié par les PSFP au sens du règlement ECSP rapporte le capital en défaut, net des recouvrements encaissés, au capital échu. Le ≈ 1,25 % publié par ClubFunding concerne exclusivement le millésime 2024 d’origination, autrement dit les projets levés en 2024 dont l’échéance contractuelle est passée. Il ne reflète ni le cumul plateforme depuis 2014, ni l’exposition réelle d’un investisseur qui souscrit en 2026 sur un mix de projets en cours.

La trajectoire historique (clubfunding.eu/indicateurs-de-performance, mai 2026) raconte une histoire plus contrastée. Le millésime 2021 concentre le stress du cycle 2022-2023 : choc taux BCE de 0,50 % à 4,00 % en quatorze mois, gel partiel de la promotion neuve, défaillances en cascade chez certains marchands de biens. Les millésimes suivants traduisent un durcissement progressif du sourcing.

Tableau : taux de défaut par millésime — trajectoire 2021-2024

| Millésime d’origination | Taux de défaut cumulé constaté |

|---|---|

| 2021 | ≈ 16,67 % |

| 2022 | ≈ 8,79 % |

| 2023 | ≈ 5,67 % |

| 2024 | ≈ 1,25 % |

Données à jour — mai 2026.

Deux lectures découlent de ce tableau. Pour l’investisseur qui entre en 2026, l’exposition réelle est un mix de millésimes, pas le seul 1,25 % vitrine, l’en-cours incluant encore des projets antérieurs en phase de résolution. L’amélioration séquentielle de 16,67 à 8,79, puis 5,67 et enfin 1,25 % traduit un meilleur sourcing post-choc taux, mais reste à confirmer sur 2024-2025 dont la fenêtre de défaut n’est pas complètement échue.

3.2 Projets en retard > 6 mois et délai effectif : ce que vous immobilisez vraiment

Un défaut clôt le projet ; un retard l’étire. Il ne consomme pas de capital, il consomme du temps et de la rentabilité annualisée. Au T1 2026, la part de projets en retard de plus de 6 mois sur l’en-cours ClubFunding ressort à environ 15 à 20 %, en amélioration par rapport à 25-30 % en 2023-2024. C’est une métrique comparative décisive, qu’on mobilise plus loin pour départager ClubFunding et ses trois concurrents.

L’écart entre maturité contractuelle et délai effectif est la deuxième dimension. Un projet ouvert en 2025 affiche 18 à 22 mois contractuels ; les millésimes 2022-2023 ont mis 24 à 30 mois à se déboucler, prorogations incluses. Dimensionner sa trésorerie sur un horizon effectif de 30 mois par projet est la règle prudente, et l’épargne de précaution doit rester sur livrets réglementés, voir notre épargne de précaution sur livrets réglementés. Un retard qu’on ignore au-delà de 12 mois est rarement résorbé spontanément, et la diversification sur ≥ 15-20 projets devient alors la seule protection efficace.

4. ClubFunding face à Homunity, Anaxago et Wiseed : comparatif et mode d’emploi 2026

Le risque est désormais chiffré, reste à le mettre en perspective. ClubFunding n’évolue pas seul : Homunity, Anaxago et Wiseed, trois concurrents PSFP de référence, occupent des positionnements distincts. Quelle plateforme retenir selon son profil et sa TMI, et comment souscrire sans erreurs ? On part du comparatif chiffré, on décline quatre branches par profil, et on termine par la checklist 2026.

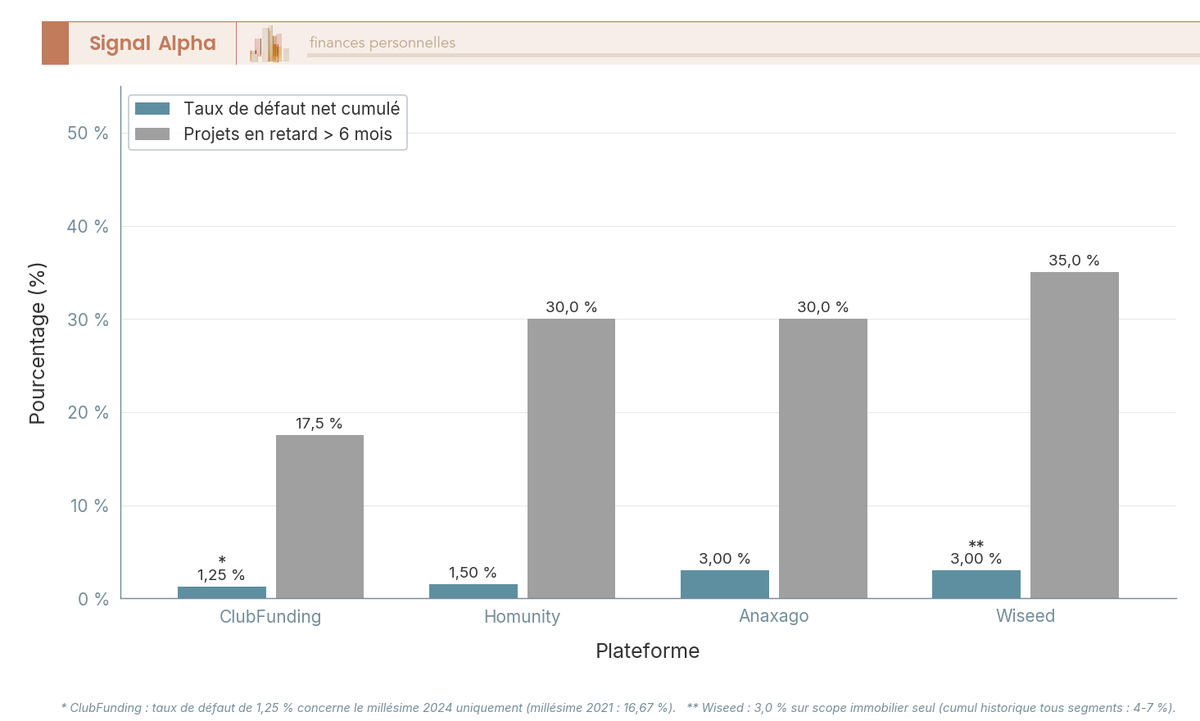

4.1 Comparatif ClubFunding vs Homunity, Anaxago, Wiseed au T1 2026

Les quatre plateformes opèrent sous statut PSFP, avec des frais investisseur à 0 %. La rémunération vient d’une commission d’arrangement promoteur de 5 à 8 % côté émetteur : un dossier à 9 % brut avec commission élevée signale une marge promoteur tendue, un dossier à 11 % avec commission normale signale parfois un risque supérieur sur les garanties.

Tableau comparatif 4 plateformes — T1 2026

| Critère | ClubFunding | Homunity | Anaxago | Wiseed |

|---|---|---|---|---|

| Année de lancement | 2014 (SAS) / 2015 (1ʳᵉ opération) | 2014 | 2012 | 2008 |

| Statut | PSFP (ECSP) | PSFP | PSFP | PSFP |

| Spécialisation | Promoteurs + MdB | Immobilier résidentiel | Immobilier premium + private equity | Immobilier + venture + impact |

| Ticket minimum | 1 000 € | 1 000 € | 1 000 € | 1 000 € (selon projet ; tickets ≥ 100 € sur certaines offres) |

| Rendement contractuel moyen 2025 | 10,0-10,3 % | 9,5-10,0 % | 9,5-10,5 % | 9,0-10,0 % |

| Maturité moyenne | 12-24 mois | 18-24 mois | 18-30 mois | 12-36 mois |

| Taux de défaut net cumulé (cumul plateforme) | ≈ 1,25 % (cumul millésime 2024) | 1,0-2,0 % | 2-4 % | 4-7 % (historiquement plus exposé equity startup ; sur scope immobilier seul, davantage proche de 3 %) |

| Part de projets en retard > 6 mois | ≈ 15-20 % (en amélioration vs 2023-2024) | 25-35 % | 25-35 % | 30-40 % |

| Frais investisseur | 0 % | 0 % | 0 % | 0 % |

| Couverture géographique | France métro principalement | France métro, métropoles | France + sélection Europe | France + impact / Europe |

| Capital cumulé financé | ≈ 1,7 Md€ | > 700 M€ | > 800 M€ | > 600 M€ (immobilier) |

| Adéquation investisseur particulier débutant | Élevée | Très élevée (UX simple) | Moyenne (premium) | Moyenne (offre large) |

Données à jour — mai 2026.

Trois écarts ressortent à la lecture. Homunity affiche le défaut le plus bas (1,0-2,0 %), mais une part de retards plus élevée que ClubFunding récemment, conséquence d’un résidentiel pur sensible au cycle de commercialisation. Wiseed porte un taux historique plus élevé (4-7 %), tiré par l’exposition venture, qui n’est pas comparable à de l’obligataire seul. Anaxago se positionne entre les deux, sur un sourcing premium incluant du private equity. Diversifier sur 2 à 3 plateformes lisse le risque de gouvernance, le précédent Unilend 2018 restant le repoussoir utile. Dans la pierre papier — SCPI, OPCI, foncières cotées et crowdfunding immobilier, c’est le segment le plus rémunérateur et le moins liquide.

Note de Tom

quand on construit un portefeuille multi-classes, on met les plateformes en concurrence comme on le ferait avec des banques privées. Aucune ne propose spontanément ses meilleurs dossiers à un nouveau souscripteur, et le taux affiché ne dit rien des garanties.

4.2 Quelle plateforme choisir selon votre profil et votre TMI

Le tableau ci-dessus définit les critères ; reste à les projeter sur quatre profils typiques. Pour un débutant avec un capital ≤ 10 000 €, Homunity en premier choix (UX simple, résidentiel lisible, défaut contenu), ClubFunding en second si vous acceptez l’exposition aux marchands de biens. Allocation maximum 5 % du patrimoine financier liquide.

Pour un profil expérimenté avec 25 à 50 000 €, ClubFunding redevient leader sur le double critère volume + rendement contractuel (10,0-10,3 %), complété par Homunity et Anaxago pour les dossiers premium. La diversification minimum reste ≥ 20-25 projets sur 2 à 3 plateformes, soit autant de tickets à 1 000 €.

Pour un profil TMI ≥ 41 %, aucune des quatre plateformes ne procure d’avantage fiscal : le PFU 31,4 % s’applique sans option d’enveloppe abritée. Les arbitrages naturels deviennent alors la SCPI fiscale (PS à 17,2 % et différé sur la part foncière) ou l’AV en UC immobilières, voir notre SCPI — Corum Origin, Iroko Zen, Remake Live. Le crowdfunding garde un intérêt sur la prime de rendement, mais l’écart net avec une SCPI à 5,5 % DVM se resserre à TMI 41-45 %.

Pour un profil avec appétit venture + immo mixte, Wiseed prend le relais sur la partie equity startup et impact, avec une allocation contenue à 5-10 % du patrimoine liquide. Règle transversale, valable sur les quatre plateformes : jamais plus de 5 % du capital crowdfunding sur un seul projet, sous peine de transformer un produit de diversification en pari concentré.

4.3 Souscrire en pratique : checklist 2026 et erreurs à éviter

Reste l’étape pratique. Six règles concrètes, dans l’ordre où elles se posent au moment d’investir.

D’abord, lisez intégralement le DIS (document d’informations sur le service) et la note d’opération du projet, plutôt que de souscrire sur le seul taux affiché. Ensuite, vérifiez les garanties dossier par dossier : une hypothèque de rang 1 sur actif liquide n’a rien à voir avec un rang 2 ou une simple caution dirigeant, et le recouvrement post-défaut peut varier du simple au triple. Troisième règle, diversifiez sur au moins 15-20 projets répartis sur 2 ou 3 plateformes plutôt que concentrer 50 % du budget sur un ou deux dossiers vedettes.

Quatrième règle, limitez l’exposition crowdfunding à 5-10 % du patrimoine financier liquide, l’épargne de précaution restant sur livrets réglementés. Cinquième règle, vérifiez la date d’édition de l’IFU (imprimé fiscal unique), typiquement février-mars N+1, et déclarez sur le 2042 plus 2778-DIV-SD si une dispense de prélèvement a été demandée. Sixième règle, suivez les retards et votez en assemblée obligataire si la plateforme convoque les souscripteurs.

Verdict : ClubFunding est un bon outil de diversification dans une poche limitée à 5-10 % du patrimoine financier, pour un profil expérimenté qui accepte l’illiquidité de 24 à 30 mois et le PFU 31,4 %. Ce n’est ni une exposition unique, ni un substitut à un livret, à une AV ou à une SCPI ; c’est un complément qui se loge dans une allocation déjà structurée, avec une diversification minimale de 15-20 projets.

Conclusion

Trois enseignements ressortent de ce guide ClubFunding. Premier point, un rendement contractuel autour de 10 % brut redevient 6,86 % net au PFU 31,4 % pour la majorité des contribuables à TMI 30 % et plus, et ce chiffre suppose encore que coupons et nominal reviennent intacts à l’échéance. Deuxième point, le ≈ 1,25 % de défaut net affiché ne concerne que le millésime 2024 d’origination, alors que le millésime 2021 ressort à 16,67 % et que l’investisseur entrant porte un mix de cohortes. Troisième point, ClubFunding domine le volume sans signer d’avantage décisif sur le rendement ajusté du risque face à Homunity, Anaxago ou Wiseed, et la gouvernance solide post-levée de 2022 reste son atout différenciant.

L’arbitrage pratique tient en une phrase, le crowdfunding immobilier se loge dans une poche de 5 à 10 % du patrimoine financier liquide, jamais sur l’épargne de précaution, avec une diversification minimale de 15 à 20 projets sur 2 à 3 plateformes. Concrètement, vous gagnez 2 à 3 points de prime sur le Livret A et le fonds euros moyen, en acceptant une immobilisation effective de 24 à 30 mois et un risque de défaut qui ne s’efface jamais entièrement, même sur les meilleurs sourcings. Le taux affiché brille, mais c’est le taux net après défauts qui paie vos vacances.

Pour aller plus loin, vous pouvez consulter notre guide crowdfunding 2026, taux de défaut et collecte par segment, prolonger la réflexion d’allocation globale avec notre cadre d’allocation d’actifs sur 30 ans, ou comparer la prime de risque crowdfunding au rendement assurance-vie 2026 sur fonds euros et UC.

FAQ

Qu’est-ce que ClubFunding ?

ClubFunding est une plateforme française de crowdfunding immobilier obligataire, créée en 2014 et agréée PSFP par l’AMF en application du règlement européen ECSP. Concrètement, les investisseurs prêtent de l’argent à des promoteurs immobiliers ou des marchands de biens via des obligations, avec un ticket minimum de 1 000 € par projet. La plateforme a financé plus de 1 800 projets depuis son lancement, pour un capital cumulé d’environ 1,7 Md€ au T1 2026. Elle est aujourd’hui l’une des plateformes françaises les plus actives en volume de dossiers, aux côtés de Homunity, Anaxago et Wiseed.

Est-ce que le crowdfunding immobilier est rentable ?

Sur le cumul 2014-2025, le rendement brut réalisé après ajustement des retards et défauts se situe autour de 6,5 à 7,5 % par an, selon les retraitements du Baromètre Mazars/France FinTech 2025. Ce chiffre est sensiblement inférieur au rendement contractuel affiché, généralement autour de 10 % brut, en raison des retards de projets et des défauts partiels. Depuis le 1er janvier 2026, le PFU applicable aux intérêts perçus est de 31,4 % (IR 12,8 % + PS 18,6 %), ce qui ramène le rendement net à environ 6,86 % pour un investisseur en TMI 30 %+. Le crowdfunding immobilier reste une poche de diversification à condition de limiter son exposition à 5-10 % du patrimoine financier liquide.

Quel est le taux de défaut de ClubFunding en 2026 ?

Le taux de défaut net publié par ClubFunding pour le millésime 2024 ressort à environ 1,25 % (source : clubfunding.eu/indicateurs-de-performance, mai 2026). Ce chiffre ne représente cependant que le millésime le plus récent : les millésimes antérieurs affichent des taux nettement plus dégradés, à savoir 16,67 % en 2021, 8,79 % en 2022, et 5,67 % en 2023. Cette trajectoire reflète l’impact du choc de taux BCE entre 2022 et 2023, qui a compressé les marges des promoteurs et déclenché des défaillances en cascade. L’amélioration du millésime 2024 traduit un durcissement de la sélection des dossiers, mais un nouvel investisseur reste exposé à un mix de millésimes via l’encours en cours.

Comment fonctionne la fiscalité des intérêts ClubFunding en 2026 ?

Les intérêts perçus via ClubFunding sont soumis au prélèvement forfaitaire unique (PFU) de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, depuis la hausse de CSG prévue par la LFSS 2026. Sur un coupon brut de 100 €, il reste donc 68,60 € nets. Pour les foyers dont la tranche marginale d’imposition est inférieure à 12,8 %, l’option barème progressif + PS 18,6 % reste plus favorable : 8,14 % net pour une TMI à 0 %, 7,04 % pour une TMI à 11 %. Pour les TMI élevées (41-45 %), l’assurance-vie en unités de compte immobilières ou une SCPI offrent une fiscalité différée plus avantageuse que les obligations crowdfunding fiscalisées chaque année à 31,4 %.

Faut-il choisir ClubFunding ou Homunity pour commencer ?

Pour un investisseur débutant avec un capital inférieur à 10 000 €, Homunity constitue un premier choix plus adapté : la plateforme se concentre sur l’immobilier résidentiel, l’UX est simple et son taux de défaut net cumulé se situe entre 1,0 % et 2,0 %. ClubFunding vient utilement en complément dès que l’investisseur accepte une part de projets marchands de biens, plus courts mais plus exposés au cycle immobilier. À partir d’un ticket de 25 000 à 50 000 €, diversifier sur 2 à 3 plateformes avec au moins 15 à 20 projets au total est la règle pratique qui réduit efficacement le risque idiosyncratique. Dans tous les cas, ne jamais dépasser 5 % du capital crowdfunding sur un seul projet.

Qu’est-ce que ClubFunding AM, distinct de la plateforme ?

ClubFunding Asset Management (ClubFunding AM) est la société de gestion du groupe, disposant d’un agrément AIFM. Elle gère des fonds professionnels, notamment des fonds de titrisation et des fonds obligataires immobiliers destinés aux conseillers en gestion de patrimoine (CGP) et aux investisseurs institutionnels, qui sont distincts de l’offre grand public accessible sur clubfunding.fr. Un particulier investissant via la plateforme grand public n’a pas accès aux produits de ClubFunding AM. Le groupe dans son ensemble est présidé par David Peronnin et a réalisé une levée institutionnelle en septembre 2022 auprès de Península Capital, Florac Investissements, EMZ Partners et Bpifrance.

Que se passe-t-il en cas de défaut sur un projet ClubFunding ?

Quand un promoteur ou un marchand de biens ne rembourse pas à l’échéance, ClubFunding déclenche une procédure de recouvrement : mise en demeure, activation des sûretés (hypothèque de premier rang, caution personnelle du dirigeant), puis, si nécessaire, procédure collective (sauvegarde, redressement ou liquidation judiciaire). Le taux de recouvrement post-procédure varie de 30 % à 80 % selon la qualité de la sûreté et le rang de la créance. En pratique, la durée de résolution d’un dossier en défaut s’étale de 18 à 36 mois après l’échéance contractuelle, pendant lesquels le capital est immobilisé. L’article de fond sur le secteur décrit les cas Koregraf et les scénarios de perte sèche accessibles dans le comparatif crowdfunding immobilier 2026.

Comment déclarer ses revenus ClubFunding aux impôts ?

ClubFunding transmet chaque année un Imprimé Fiscal Unique (IFU) à l’investisseur, pré-rempli avec le montant des intérêts perçus dans l’année. Ces intérêts sont à reporter en case 2TR de la déclaration de revenus (revenus de capitaux mobiliers soumis au PFU). Le prélèvement forfaitaire non libératoire (PFNL) de 12,8 % est prélevé à la source au moment du versement des intérêts, puis régularisé lors de la déclaration annuelle. Si vous optez pour le barème progressif (intéressant pour une TMI à 0 % ou 11 %), cochez la case 2OP sur le formulaire 2042 avant la clôture de la déclaration. En cas d’option barème, les intérêts s’ajoutent aux autres revenus et les prélèvements sociaux restent dus à 18,6 % dans tous les cas.

ClubFunding peut-il faire faillite et perdre mon capital ?

La plateforme elle-même est distincte des projets qu’elle héberge : une faillite de ClubFunding SAS n’effacerait pas les créances obligataires des investisseurs, qui restent inscrites au registre des obligations de chaque véhicule emprunteur. Cependant, la mise en liquidation de la plateforme compliquerait les procédures de recouvrement en cours, faute d’interlocuteur opérationnel. Le règlement ECSP (UE) 2020/1503 impose aux PSFP de disposer d’un plan de continuité décrivant comment les créances existantes seraient gérées en cas de cessation d’activité. Ce risque plateforme justifie de ne pas concentrer plus de 20 à 25 % de son allocation crowdfunding sur une seule plateforme, quel que soit le nombre de projets diversifiés dessus.