Dernière mise à jour : mai 2026

Vous ouvrez votre contrat d’assurance-vie, vous tombez sur la ligne Carmignac Patrimoine et vous voulez savoir ce que le fonds a vraiment livré en 2026. Le souci, c’est que la plupart des fiches en ligne citent encore des performances 2024 ou 2025, sans avoir intégré le reporting d’avril 2026 ni la nouvelle équipe de gestion. Pour quelqu’un qui hésite entre garder, arbitrer ou souscrire, ce décalage entre les chiffres affichés et la réalité 2026 du fonds rend la décision difficile à étayer.

C’est exactement ce qu’on va clarifier ici : le rendement Carmignac Patrimoine 2026 net de frais, les coûts réels des parts A et E, et le bon véhicule entre assurance-vie et CTO selon le cadre fiscal en vigueur cette année.

1. Carmignac Patrimoine en 2026 : un fonds flagship en perte de vitesse ?

Avant de parler frais ou enveloppe fiscale, il faut savoir ce que l’on a en face de soi : un OPCVM de droit français qui promet depuis 1989 un compromis entre actions et obligations avec un coussin en marché baissier. La vraie question, c’est ce que ce compromis a livré sur six ans face à un simple mix 50/50. On part de l’identité du fonds, on confronte la promesse aux chiffres, puis on ouvre le capot de l’allocation au 30/04/2026.

1.1 Qu’est-ce que le fonds Carmignac Patrimoine ?

Carmignac Patrimoine est un OPCVM de droit français géré par Carmignac Gestion, société indépendante fondée en 1989 par Édouard Carmignac, qui revendique environ 41 Md€ d’actifs sous gestion à fin 2025. Sa promesse historique tient en une phrase : un compromis actions/obligations avec une asymétrie favorable en marché baissier. La flexibilité réglementaire est large, puisque la poche actions peut varier de 0 à 50 %, la sensibilité obligataire de -3 à +10, et la couverture de change est gérée activement.

Deux parts retail dominent. La part A EUR Acc (FR0010135103) supporte 1,80 % par an de frais courants et des droits d’entrée jusqu’à 4 %, et reste la part historique distribuée via les CGP et la banque privée. La part E EUR Acc (FR0010306142) ne facture aucun droit d’entrée mais 2,30 % par an de frais courants ; elle est conçue pour l’assurance-vie en ligne. L’encours part A ressort à environ 6,7 Md€ d’après le reporting d’avril 2026, niveau qui peut bouger sensiblement d’un mois sur l’autre. La VL part A s’établit à 818,95 € au 15/05/2026 selon la fiche carmignac.com.

Concernant la biographie des dirigeants, Édouard Carmignac figure au classement Challenges 2025 des plus grandes fortunes françaises (>1 Md€), et sa fille Maxime Carmignac dirige Carmignac UK Ltd. Le guide assurance vie 2026 détaille les contrats qui référencent la carmignac patrimoine a eur acc au catalogue UC. L’identité du fonds étant assimilée, regardons ce que la gestion a réellement livré.

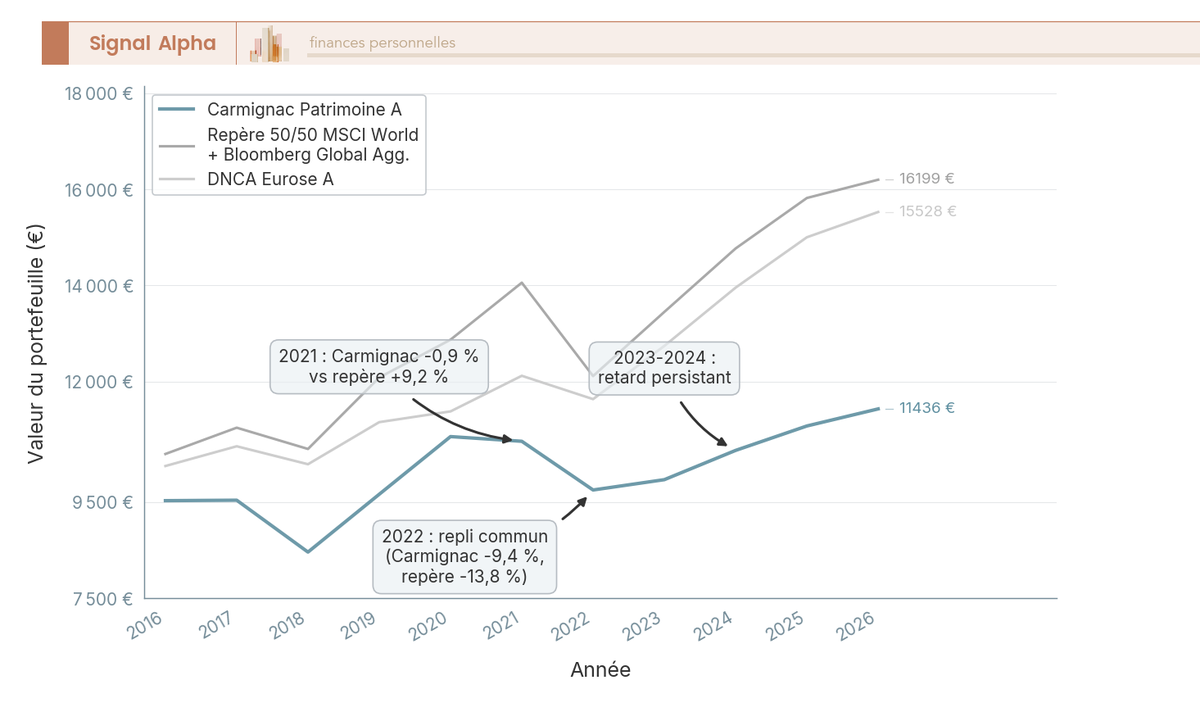

1.2 Carmignac Patrimoine rendement 2020-2026 : une décennie qui questionne

La performance annualisée nette de la part A, comparée à un repère 50/50 MSCI World + Bloomberg Global Aggregate EUR hedged, raconte une histoire que les fiches d’aggregator-blogs ne reflètent pas encore pour 2026.

Tableau : Performance annualisée historique (part A EUR Acc, en EUR, net de frais courants, hors droits d’entrée) 2020-2026

| Année | Perf nette part A EUR Acc | Repère 50/50 (MSCI World + Global Aggregate, EUR hedged) |

|---|---|---|

| 2020 | +12,4 % | +6,5 % |

| 2021 | -0,9 % | +9,2 % |

| 2022 | -9,4 % (ordre de grandeur Quantalys/Morningstar) | -13,8 % |

| 2023 | +2,2 % (ordre de grandeur Quantalys/Morningstar) | +11,0 % |

| 2024 | +6,1 % (ordre de grandeur Quantalys/Morningstar) | +9,8 % |

| 2025 | +4,8 % (ordre de grandeur Quantalys/Morningstar) | +7,1 % |

| 2026 YTD au 30/04 | +3,2 % | +2,4 % |

Données à jour — avril 2026.

Sur cinq ans glissants, la performance annualisée nette de la part A ressort autour de +2,5 % par an selon la fiche Quantalys début 2025, contre environ +4,5 % par an pour le repère 50/50, soit un retard de deux points par an qui pèse lourd en capital. Le 2026 YTD au 30/04 affiche un léger rattrapage (+3,2 % contre +2,4 %), à confirmer sur l’année pleine et que les sites d’agrégation n’ont pas encore intégré.

La carmignac patrimoine chute de notation accompagne cette trajectoire : 2 étoiles Morningstar dans la catégorie EAA Fund EUR Moderate Allocation – Global à fin mars 2026, ranking médian à faible chez Quantalys dans les Mixtes Flexibles Monde. L’expression « décennie perdue » tire son origine du décrochage amorcé vers 2014-2015, lorsque plusieurs paris macro (short actions tactique, sous-pondération US, longs sur les devises et dettes émergentes) ont systématiquement coûté en performance relative. Si vous détenez déjà le fonds, c’est la performance annualisée sur 5 et 10 ans qui doit guider la décision, pas le YTD. Reste à voir où le gérant choisit de placer ses paris en 2026, ce qui suppose un point sur la gestion passive et active en pratique.

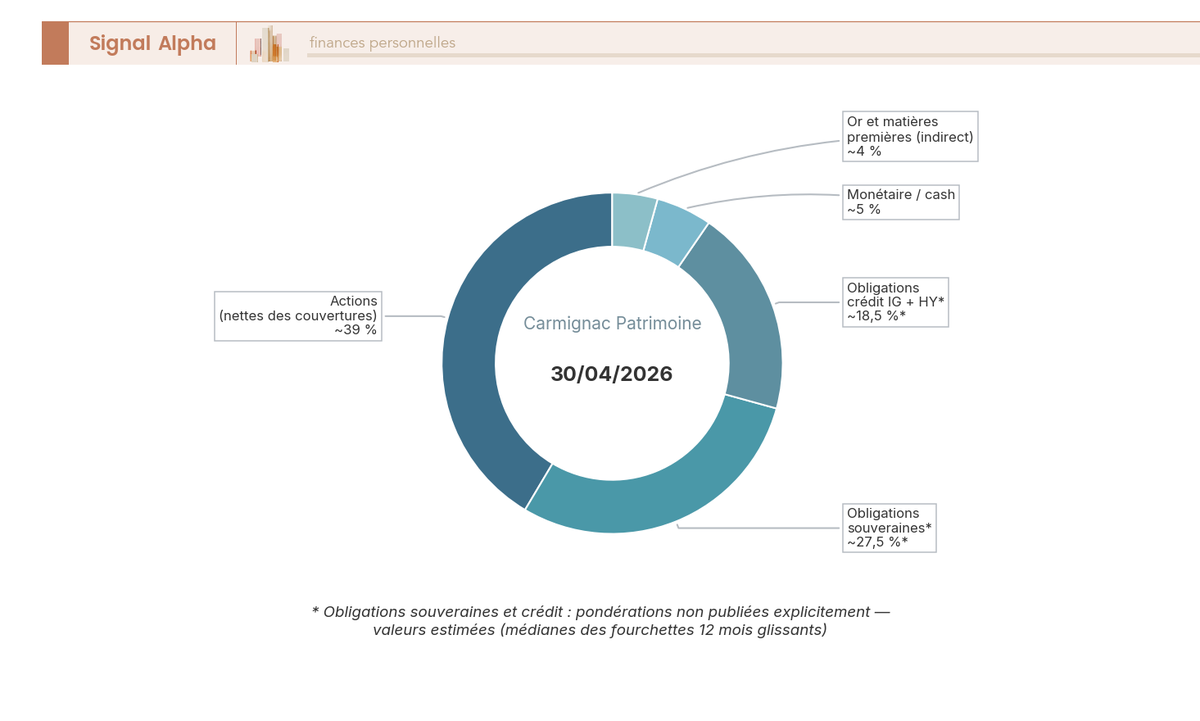

1.3 Composition au 30/04/2026 : où en est l’allocation tactique ?

La pondération nette par poche au 30/04/2026, telle qu’elle ressort du reporting Carmignac et de la fiche lelabelisr.fr, dessine un portefeuille prudent à équilibré : poche actions nette des couvertures autour de 39 % (fourchette 30-42 % sur 12 mois), souveraines en fourchette indicative 20-35 %, crédit IG et HY en fourchette 15-22 %, monétaire environ 5 %, or et matières premières (exposition indirecte) environ 4 %. Le reporting ne publie pas systématiquement de duration agrégée, mais les commentaires de gestion depuis le pivot BCE 2025 pointent un repositionnement vers la zone 4-5.

L’exposition géographique de la poche actions est le pari le plus déterminant et le plus coûteux depuis sept ans. Les États-Unis pèsent environ 52,5 % de la poche actions au 30/04/2026, ce qui paraît élevé en absolu mais reste en sous-pondération nette face aux indices globaux où les US pèsent environ 70 %. Cette sous-pondération US persistante depuis 2018 explique une part significative du retard de performance pendant tout le cycle haussier des Mag 7. L’exposition au dollar ressort à environ 8 % au 30/04/2026, niveau historiquement bas qui traduit une politique de couverture active (fourchette habituelle 5-25 %).

Le carmignac patrimoine reporting mensuel reste le document de référence pour suivre ces paris dans le temps. Pour situer Patrimoine dans la gamme, son pendant 100 % actions Carmignac Investissement (FR0010148981) affiche +9,4 % par an sur 10 ans selon la factsheet H24 Finance de février 2026. Le « meilleur fonds Carmignac » dépend donc strictement du profil de risque, ce qui rejoint la question d’allocation d’actifs 2026 à trancher en amont. L’allocation décortiquée, reste à chiffrer ce que ces paris coûtent vraiment.

2. Frais Carmignac Patrimoine 2026 : combien le fonds prélève vraiment

Une performance nette sous le benchmark sur 5 et 10 ans n’a de sens qu’au regard du coût payé pour la décrocher. La question pratique est double : que paie-t-on en droits d’entrée, en frais courants, en commission de surperformance, et combien cela représente en euros sur un horizon long. On liste la grille complète des parts A et E, on démystifie la mécanique de la commission de surperformance et de son benchmark composite, puis on chiffre l’impact cumulé sur 20 ans face à une alternative ETF.

2.1 La grille de frais part A et part E en détail

La structure de frais de la part A EUR Acc, telle qu’elle ressort du DICI et de la fiche carmignac.com, comporte quatre lignes qu’il faut lire ensemble.

Tableau : Structure de frais part A EUR Acc (souscription directe ou via plateforme retail)

| Type de frais | Niveau 2026 | Note |

|---|---|---|

| Droits d’entrée (max DICI) | jusqu’à 4,00 % | Souvent négociés à 0-2 % via CGP ou plateforme |

| Frais courants (OCF) | 1,80 % par an | Inclut frais de gestion + frais administratifs |

| Commission de surperformance | 20 % de la perf au-delà du benchmark composite, avec compensation des sous-performances passées | High-water mark fonctionnel |

| Droits de sortie | 0 % | Pas de pénalité de rachat |

Données à jour — mars 2026.

En résumé, la part E EUR Acc affiche zéro droit d’entrée mais 2,30 % par an de frais courants selon la factsheet Carmignac de février 2026, ce qui rémunère l’absence de chargement à la souscription. L’écart entre les deux parts, soit environ +50 points de base par an sur les frais courants, peut être plus que compensé par l’absence de droits d’entrée si la part A n’est pas obtenue à 0 %. L’équivalence dépend de l’horizon de détention et du taux de droits d’entrée négocié sur la part A : à long horizon, l’écart de frais courants finit par dominer ; à horizon court, le chargement initial pèse davantage. L’carmignac patrimoine avis dominant chez les courtiers en ligne, c’est que la part A à 0-1 % négociés reste préférable à la part E quand l’horizon dépasse 10-12 ans. Linxea Spirit 2 affiche 0 % de frais de versement sur l’ensemble du contrat selon la brochure tarifaire 2026, sous réserve que le fonds soit bien référencé dans la liste UC à jour, ce que documente le récap des frais assurance-vie. Reste à comprendre la mécanique de la commission de surperformance, qui se superpose à cette grille.

2.2 Commission de surperformance et benchmark composite : comment ça marche

Le benchmark composite officiel utilisé pour le calcul de la commission est documenté sur la page Performances de carmignac.com : 40 % MSCI AC World NR + 40 % ICE BofA Global Government Index + 20 % €STR Capitalized, rééquilibré trimestriellement. Cette composition diffère du repère pédagogique 50/50 : la part monétaire de 20 % rend le seuil de déclenchement plus accessible en environnement de taux courts élevés, puisqu’une partie du benchmark suit simplement le taux €STR. Autrement dit, la commission peut se déclencher même quand la performance brute du fonds est modeste, dès lors que les taux courts sont en repli.

La mécanique se prélève annuellement avec un high-water mark fonctionnel : 20 % de la performance au-delà du benchmark, seulement si aucune sous-performance passée ne reste à compenser. Tant que les sous-performances cumulées des exercices précédents ne sont pas effacées, aucune commission n’est prélevée. Le rapport de gestion 2024 confirme ce schéma, puisque après plusieurs années de sous-performance vs benchmark, la mécanique est décrite sans prélèvement significatif sur la part A, ce que chaque investisseur peut vérifier dans le rapport annuel. La mécanique étant assimilée, on peut traduire la grille en euros sonnants.

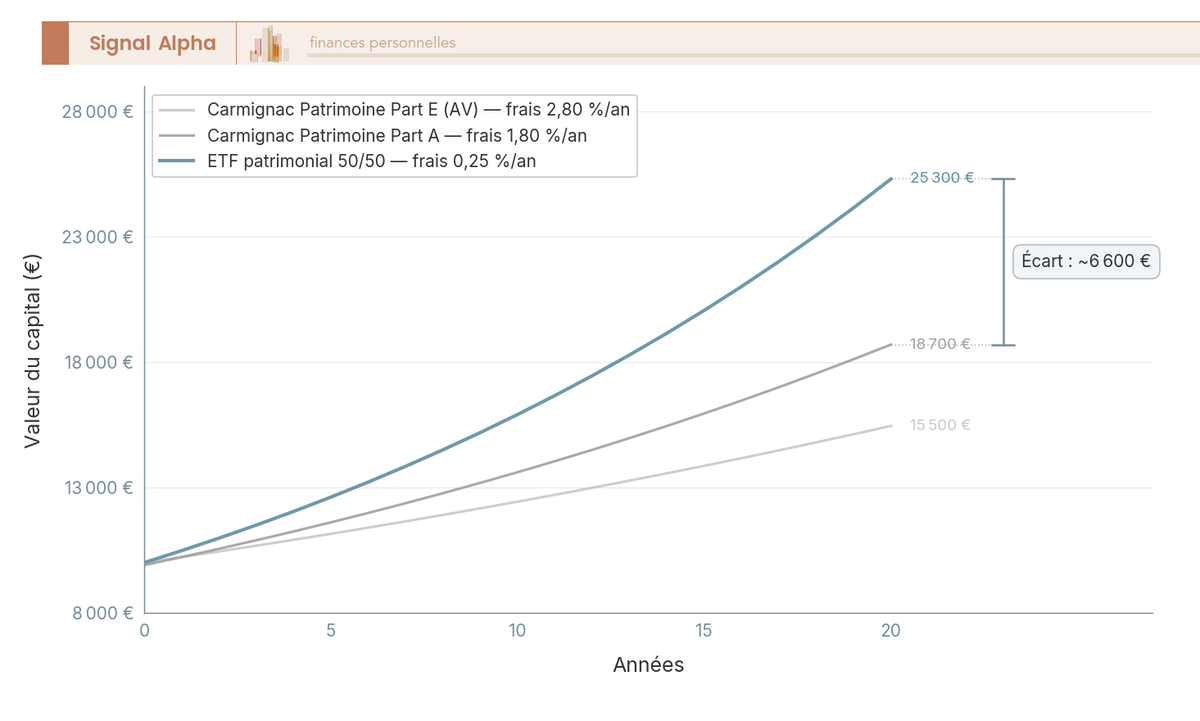

2.3 Impact des frais sur 20 ans : Carmignac A, Carmignac E ou ETF ?

La simulation parle plus clair que les pourcentages. Sur un capital de 10 000 € investi 20 ans à un rendement brut hypothétique de 5 % par an, Carmignac Patrimoine A (1,80 % de frais courants + 1 % de droits d’entrée moyen négocié) donne un capital final autour de 18 700 €. Carmignac Patrimoine E logé en AV en ligne (2,30 % + 0,50 % de frais UC chez Linxea Spirit 2 selon la brochure tarifaire 2026) ressort en deçà, l’effet de capitalisation jouant fortement sur un point supplémentaire de frais. Un ETF mixte 50/50 hedged à 0,25 % de frais courants atteint environ 26 500 €. L’écart cumulé Carmignac A vs ETF approche 7 800 € sur 20 ans, soit près de 42 % du capital initial.

L’AMF rappelle dans son guide « S’informer sur les frais liés à vos investissements financiers » qu’un point supplémentaire de frais sur un placement long pèse entre 15 % et 20 % de capital final en moins sur 20 ans. La simulation Carmignac A vs ETF tombe précisément dans cet ordre de grandeur. C’est l’écart cumulé de frais, pas le rendement brut, qui explique l’essentiel de la dispersion finale. Pour réduire la facture sans changer de fonds, la négociation des droits d’entrée part A reste la marge la plus rapide : 0 à 1 % sont obtenables via courtier en AV en ligne (Linxea, Yomoni, Ramify, Goodvest), via CGP indépendant mis en concurrence sur la rétrocession, ou par bascule sur la part E quand l’horizon le justifie. Le couple frais courants plus commission de surperformance latente place de toute façon Carmignac Patrimoine dans le haut de marché, positionnement défendable seulement si la performance nette suit, ce qui n’a pas été le cas sur 10 ans glissants. Pour comparer avec une brique passive, le guide ETF détaille les alternatives mixtes hedged.

La facture de frais chiffrée, reste la deuxième couche de prélèvement qui transforme le rendement net de frais en rendement net après impôt : la fiscalité 2026 selon l’enveloppe.

3. Fiscalité 2026 : quelle enveloppe pour optimiser le rendement net

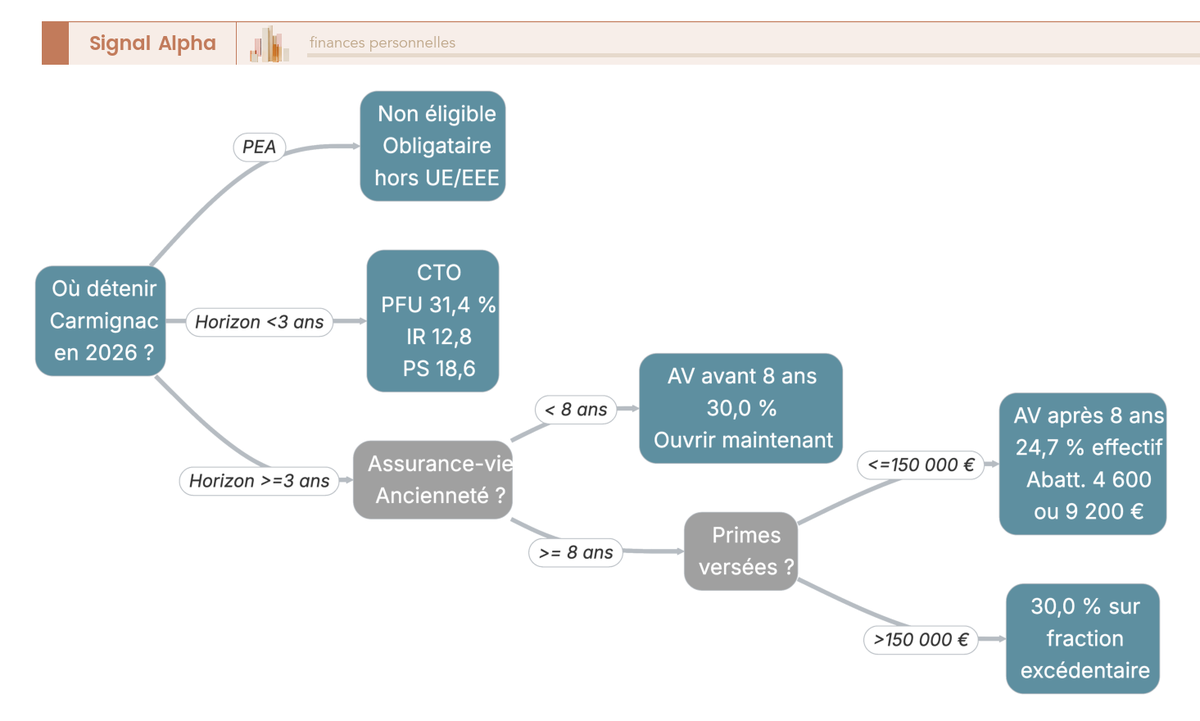

Les frais actés, le choix de l’enveloppe devient le second levier d’optimisation du rendement net. Carmignac Patrimoine est un OPCVM capitalisant éligible au CTO et à l’assurance-vie en UC, mais exclu du PEA. Clarifions le cadre fiscal 2026 par enveloppe, avant de traduire l’écart en euros sur un cas chiffré.

3.1 CTO, assurance-vie ou PEA : que dit la fiscalité 2026

Le compte-titres applique le PFU à 31,4 % en 2026 (IR 12,8 % + PS 18,6 % après la hausse LFSS 2026) sur les plus-values de cession. L’option barème progressif est rarement favorable au-dessus d’une TMI à 11 %, et aucun abattement pour durée de détention ne joue sur les OPCVM capitalisants.

L’assurance-vie suit deux régimes pour les versements post-27/09/2017. Avant 8 ans, la fraction de gain rachetée est taxée à 30,0 % (IR 12,8 % + PS 17,2 %), avec capitalisation en franchise tant qu’aucun rachat n’est effectué. Après 8 ans et pour des primes ≤ 150 000 €, le taux théorique tombe à 24,7 % (IR 7,5 % + PS 17,2 %), avec un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur l’IR seul, les PS restent dues sur la totalité du gain. Au-delà de 150 000 € de primes versées tous contrats confondus, la fraction excédentaire repasse à 30,0 %. Point décisif : la hausse LFSS 2026 (CSG +1,4 pt) ne s’applique PAS aux contrats d’assurance-vie, dont les PS restent à 17,2 % contre 18,6 % en CTO.

Le PEA est inaccessible. Carmignac Patrimoine n’est pas éligible au regard de l’article L221-31 CMF et de la doctrine BOI-RPPM-RCM-40-50-20-20 (BOFiP 16/05/2024), à cause de sa poche obligataire et de son exposition hors UE/EEE. Le particulier qui cherche un multi-actifs en carmignac patrimoine pea doit se rabattre sur Amundi Patrimoine PEA (FR0011649029) ou construire son allocation via ETF PEA + cash.

Tableau : Tableau comparatif de la fiscalité 2026 selon l’enveloppe

| Critère | CTO | AV avant 8 ans | AV après 8 ans (primes ≤ 150 k€) | PEA |

|---|---|---|---|---|

| Imposition gain | PFU 31,4 % | 30,0 % | 24,7 % (après abattement) | N/A — non éligible |

| IR | 12,8 % | 12,8 % | 7,5 % | — |

| PS | 18,6 % | 17,2 % | 17,2 % | — |

| Abattement annuel | aucun | aucun | 4 600 € (seul) / 9 200 € (couple) sur IR | — |

| Capitalisation en franchise | non (taxation à la cession) | oui | oui | — |

| Frais d’enveloppe additionnels | droits de garde éventuels | 0,5-0,7 % p.a. (UC) | 0,5-0,7 % p.a. (UC) | — |

Données à jour — mai 2026 (cadre LFSS 2026).

Le cadre théorique ne suffit pas, il faut chiffrer l’écart pour un cas concret afin que le raisonnement devienne tangible. Le détail des règles de rachat est documenté dans la fiscalité assurance-vie retrait en 2026.

3.2 Cas chiffré : 10 000 € de plus-value, quelle enveloppe gagne ?

Prenons 10 000 € de plus-value brute sur Carmignac Patrimoine, célibataire avec abattement annuel disponible, rachat après 8 ans dans une AV à primes < 150 000 €. IR : (10 000 − 4 600) × 7,5 % = 405 €. PS : 10 000 × 17,2 % = 1 720 €. Total 2 125 €, soit un taux effectif de 21,3 %. Sortie d’un CTO : 10 000 × 31,4 % = 3 140 €, soit 31,4 % effectif. +10,1 points en faveur de l’AV après 8 ans, soit 1 015 € de différence sur 10 000 € de gain.

En pratique, trois cas se présentent. Horizon < 3 ans, le CTO garde sa souplesse de retrait ; horizon ≥ 8 ans, l’AV s’impose mécaniquement ; et pour qui n’a pas encore ouvert d’AV, ouvrir un contrat maintenant pour amorcer le délai des 8 ans est une décision quasi-systématique quel que soit le fonds visé. Une astuce souvent sous-estimée, c’est qu’un particulier qui détient déjà Carmignac Patrimoine en AV depuis plusieurs années peut effectuer un arbitrage en franchise d’impôt vers un autre UC à l’intérieur du contrat, ce qui ouvre la porte à la substitution sans frottement fiscal, sujet traité par le guide arbitrage assurance vie. Mais au moment de trancher, encore faut-il savoir vers quel UC arbitrer.

4. Garder, arbitrer ou substituer : que faire de Carmignac Patrimoine en 2026

L’enveloppe optimale identifiée, la vraie question devient : faut-il garder le fonds, l’arbitrer vers un concurrent direct, ou souscrire ailleurs ? Situons Carmignac Patrimoine face aux trois concurrents directs du marché français (DNCA Eurose, R-co Valor, Sycomore Allocation Patrimoine), avant de traduire ce comparatif en marche à suivre selon le canal de détention.

4.1 Carmignac Patrimoine vs DNCA Eurose, R-co Valor, Sycomore : le verdict 5 ans

Le marché compte trois concurrents directs : DNCA Eurose (prudent, biais value), R-co Valor (Rothschild & Co, flexible avec biais actions), et Sycomore Allocation Patrimoine (boutique parisienne, biais ISR labellisé).

Tableau : Tableau comparatif des quatre fonds patrimoniaux (parts retail principales, données 30/04/2026 sauf mention)

| Critère | Carmignac Patrimoine A | DNCA Eurose A | R-co Valor C | Sycomore Allocation Patrimoine A |

|---|---|---|---|---|

| ISIN | FR0010135103 | LU0284394235 | FR0011034958 | FR0010111185 |

| Catégorie | Mixte flexible monde | Mixte prudent EUR | Mixte flexible monde | Mixte flexible EUR ISR |

| Encours (M€) | ~6 700 | 2 833 (au 31/03/2026) | ~10 480 | ~1 100 |

| Frais courants | 1,80 % | 1,46 % | 1,75 % | 1,68 % |

| Droits d’entrée max | 4,00 % | 3,00 % | 3,00 % | 3,00 % |

| Commission de surperformance | 20 % vs benchmark composite | 20 % vs €STR + 2 % | 15 % vs €STR cap. | 20 % vs benchmark composite |

| Perf annualisée 5 ans | ~+2,5 % | +5,62 % | +10,58 % | +2,33 % |

| Volatilité 3 ans | ~7,5 % | ~5,5 % | ~11 % | ~7,0 % |

| Notation Morningstar | 2 ★ | non publiée à date | non confirmée à date | 4 ★ (ordre de grandeur historique) |

| Éligibilité PEA | Non | Non | Non | Non |

Données à jour — avril 2026 ; les chiffres marqués comme ordres de grandeur sont à recouper avec les fiches Quantalys/Morningstar à la date d’arrêté effective.

R-co Valor se détache à +10,58 % par an selon Quantalys mai 2026, mais avec une volatilité ~11 % qui le rapproche d’un fonds actions, ce n’est pas un comparable défensif strict. DNCA Eurose est le seul à offrir un profil réellement prudent (volatilité ~5,5 %) avec +5,62 % annualisé 5 ans et des frais courants ~34 pb sous Carmignac. Sycomore Allocation Patrimoine se positionne en milieu de gamme avec un biais ISR labellisé, à des frais courants 1,68 %. Carmignac Patrimoine ressort comme le moins performant sur 5 ans à profil de risque équivalent. Aucun des quatre n’est éligible au PEA.

Pour chaque profil, le bon choix se dessine vite : prudent, DNCA Eurose ; prêt à plus de volatilité pour un rendement plus élevé, R-co Valor ; sensible au critère ISR, Sycomore. Carmignac Patrimoine garde une carte à jouer si la nouvelle équipe Hirsch/Barrett/Rigeade/Ben Zimra recrédibilise le track record, mais le particulier ne paie pas une promesse, il paie une livraison. Le comparatif gestion pilotée assurance-vie 2026 élargit le périmètre vers la délégation complète.

4.2 Où souscrire ou arbitrer Carmignac Patrimoine en 2026 : trois canaux

Trois canaux s’offrent à vous. D’abord, l’assurance-vie en ligne, majoritaire et la plus efficace fiscalement : Linxea Spirit 2, Lucya Cardif, Yomoni Vie, Ramify Black ou Linxea Avenir 2 référencent la part E ou la part A à 0-1 % de droits d’entrée négociés, avec des frais UC contrat 0,50-0,70 % p.a. Ensuite, le CTO via courtier en ligne (Boursorama, Fortuneo, Bourse Direct) facture 1,99 à 9,90 € de courtage selon le ticket, sans droits d’entrée sur la majorité des OPCVM listés, mais reste fiscalement défavorable (PFU 31,4 %), à réserver aux hors-limite AV. Enfin, la banque privée ou le CGP reste le canal historique, droits d’entrée 1-3 % négociables, conseil en contrepartie de rétrocessions implicites.

La combinaison qui maximise l’argument fiscal AV après 8 ans tient en quatre gestes : ouvrir le contrat AV au plus tôt, sélectionner la part E ou la part A à 0 % via courtier en ligne, vérifier annuellement la performance vs benchmark composite, arbitrer gratuitement vers DNCA Eurose ou R-co Valor si la sous-performance persiste. Une vérification incontournable, c’est la présence du fonds dans la liste UC à jour du distributeur, mise à jour trimestriellement.

Note de Tom

quand on aligne 1,80 % de frais courants part A, 0,50 % de frais UC et une commission de surperformance latente, on paie déjà près de 2,5 % par an avant le premier euro de rendement, et c’est exactement ce qu’un ETF 50/50 hedged à 0,25 % rend tangible sur 20 ans. Garder le fonds n’a de sens que si l’on croit à un retour de l’alpha de la nouvelle équipe ; sinon, l’arbitrage gratuit en AV vers DNCA Eurose ou un mix ETF est une décision rationnelle qui n’attend pas.

Pour choisir le contrat support avant d’amorcer le délai des 8 ans, le comparatif assurance vie 2026 liste les contrats qui référencent encore la carmignac patrimoine valeur de part A en UC.

Conclusion

Trois constats se dégagent de cette analyse 2026. La performance annualisée 5 ans plafonne autour de 2,5 % nets, contre 4,5 % pour un repère 50/50. Les frais courants 1,80 % part A ou 2,30 % part E, additionnés d’une commission de surperformance latente, placent le fonds dans le haut de marché sans que la performance suive. L’assurance-vie au-delà de 8 ans reste la meilleure enveloppe, avec un taux effectif de 21,3 % sur 10 000 € de plus-value contre 31,4 % en CTO, soit 1 015 € d’écart bien réel.

Concrètement, l’arbitrage en franchise vers DNCA Eurose ou un mix ETF à l’intérieur du contrat reste la décision la plus rationnelle tant que la sous-performance persiste. Pour prolonger la réflexion, on peut creuser le rendement assurance vie 2026, comprendre pourquoi le compte titres ordinaire reste pertinent hors limite AV, ou approfondir la construction d’un portefeuille bourse diversifié entre enveloppes.

FAQ

Qu’est-ce que le fonds Carmignac Patrimoine ?

Carmignac Patrimoine (FR0010135103, part A EUR Acc) est un fonds d’allocation multi-actifs flexible géré par Carmignac Gestion, société française fondée en 1989 par Édouard Carmignac. Il investit en actions internationales (0-50 % autorisé), obligations souveraines et crédit (0-100 % autorisé) et instruments monétaires, avec une couverture de change active. Sa promesse historique est un compromis entre la performance des actions et la résilience des obligations, en visant une asymétrie favorable dans les phases de marchés baissiers. Les encours de la part A s’élèvent à environ 6,7 Md€ selon le reporting mensuel d’avril 2026, en fort recul par rapport au pic des années 2010 (ordre de grandeur 25-30 Md€).

Quelle est la performance de Carmignac Patrimoine en 2026 ?

Sur l’année 2026, la part A EUR Acc affiche +3,2 % YTD au 30 avril, légèrement au-dessus du repère 50/50 MSCI World + Global Aggregate EUR hedged (+2,4 % sur la même période). Sur 5 ans glissants, la performance annualisée nette ressort autour de +2,5 % p.a., nettement en deçà du repère 50/50 (~+4,5 % p.a.) et des concurrents directs comme DNCA Eurose (+5,62 % p.a.) ou R-co Valor (+10,58 % p.a.). Le fonds est noté 2 étoiles Morningstar dans la catégorie EAA Fund EUR Moderate Allocation – Global à fin mars 2026, reflet de cette sous-performance cumulée depuis 2014-2015.

Carmignac Patrimoine est-il éligible au PEA ?

Non. Carmignac Patrimoine n’est pas éligible au Plan d’Épargne en Actions (PEA). Sa poche obligataire et son exposition hors zone UE/EEE le disqualifient au regard de l’article L221-31 du Code monétaire et financier, qui exige au moins 75 % d’actions éligibles UE/EEE. Les particuliers cherchant une exposition multi-actifs dans le cadre du PEA doivent se tourner vers des OPCVM dédiés PEA (comme Amundi Patrimoine PEA, FR0011649029) ou construire eux-mêmes l’allocation via ETF PEA et cash. Le canal de détention optimal pour Carmignac Patrimoine reste l’assurance-vie en unités de compte, où les frais d’arbitrage en assurance-vie sont généralement nuls en ligne.

Quels sont les frais réels de Carmignac Patrimoine et leur impact ?

La part A affiche des frais courants de 1,80 % p.a. et des droits d’entrée jusqu’à 4 % (souvent négociés à 0-1 % via courtier en ligne). La part E, sans droits d’entrée, coûte 2,30 % p.a. de frais courants, soit +50 pb p.a. supplémentaires par rapport à la part A. Sur un rendement brut hypothétique de 5 % p.a., les frais courants de 1,80 % ramènent le rendement net à environ 3,2 % p.a. Sur 20 ans, cela représente un coût cumulé d’environ 7 800 € sur 10 000 € investis. L’AMF chiffre qu’un point de frais supplémentaire peut peser 15 % à 20 % du capital final sur un horizon de 20 ans.

Quel est le meilleur fonds Carmignac selon votre profil ?

La réponse dépend strictement du profil de risque. Carmignac Patrimoine cible un investisseur prudent à équilibré, avec une volatilité 3 ans d’environ 7,5 % et une allocation actions plafonnée à 50 %. Carmignac Investissement (FR0010148981) est un fonds 100 % actions monde affichant une performance annualisée de 10 ans autour de +9,4 % p.a., mais avec une volatilité bien plus élevée et des drawdowns importants en période de stress. En pratique, comparer les deux fonds sur ce seul chiffre de performance sans tenir compte du profil de risque revient à comparer des situations fondamentalement différentes. Pour un comparatif des options en gestion libre vs pilotée en assurance-vie, le choix de la stratégie d’allocation compte autant que le fonds sélectionné.