Dernière mise à jour : mai 2026

Vous comparez les offres de crédit conso depuis trois semaines, douze onglets de simulateurs sont ouverts en parallèle, et vous tombez systématiquement sur des fiches « mises à jour en 2024 ». Pour un projet à financer en 2026, qu’il s’agisse de travaux, d’une voiture ou d’un mariage, c’est un vrai problème. Les taux ont bougé, les conditions d’éligibilité aussi, et le prêt personnel Boursorama affiché sur les comparateurs n’a plus grand-chose à voir avec ce que BoursoBank propose réellement en agence en ligne ce trimestre.

C’est exactement ce qui ressort en faisant le tour des sites en mai 2026 : la grille T1 2026 n’a été intégrée ni par boursobank.com en page produit, ni par les principaux comparateurs. Pourtant, le contexte a basculé. La BCE a ramené son taux de dépôt de 4,00 % à 2,00 % au fil des dernières décisions, et cette baisse se répercute progressivement sur les TAEG du crédit conso en ligne. Concrètement, sur un dossier de 10 000 € remboursé en 48 mois, BoursoBank affiche aujourd’hui un TAEG fixe autour de 4,90 %, sans frais de dossier. Un niveau qu’il faut absolument comparer à ce que pratiquent Cetelem, Cofidis ou Younited sur le même profil, car l’écart de coût total peut atteindre plusieurs centaines d’euros.

Le but de ce billet, c’est de vous donner l’état des lieux réel du prêt personnel Boursorama en 2026 : les taux à jour, les conditions d’éligibilité que la banque ne met pas en avant, et un comparatif honnête face aux trois concurrents que vous croiserez forcément dans votre recherche. De quoi décider en connaissance de cause, sans avoir à reconstituer le puzzle vous-même.

1. Prêt personnel BoursoBank en 2026 : ce que la banque finance vraiment

1.1 Un prêt personnel non affecté, 3 000–75 000 €, sans justificatif de projet

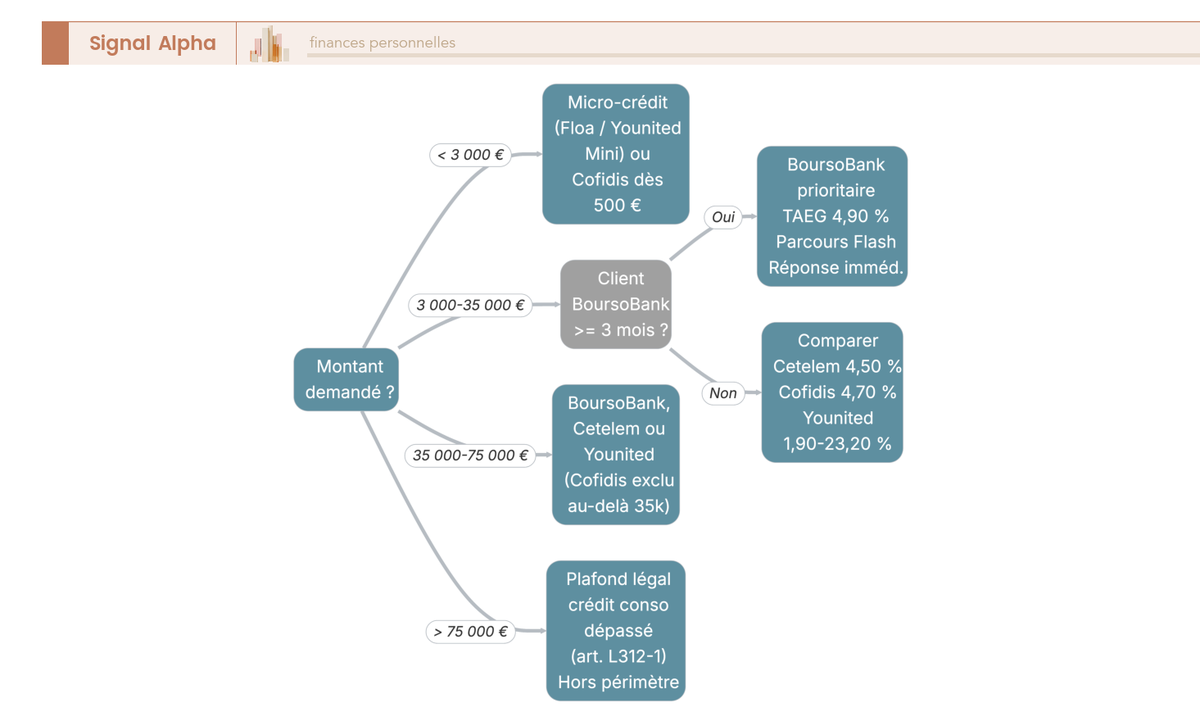

Le produit que BoursoBank commercialise sous l’étiquette prêt personnel boursorama est juridiquement un prêt personnel non affecté au sens de l’article L. 312-2 du Code de la consommation. Conséquence directe pour vous : l’usage des fonds est libre, et le plafond légal grimpe à 75 000 € dès lors que la durée dépasse trois mois (art. L. 312-1). La banque applique cette enveloppe maximale à la lettre, avec un plancher commercial fixé à 3 000 €, ce qui exclut d’emblée tout besoin de micro-financement.

La fourchette de durée varie selon le projet sous-jacent : 12 mois minimum dans tous les cas, jusqu’à 60 mois pour un véhicule d’occasion ou un rachat, 72 mois pour un véhicule électrique ou des travaux courants, et jusqu’à 120 mois pour une rénovation lourde. La grille publique 2026, accessible en simulation sans connexion à l’espace client, affiche en parallèle le TAEG, la mensualité, le coût total et le TAEA, ce qui permet à n’importe quel emprunteur de chiffrer son scénario avant même de constituer un dossier.

Concernant les pièces à fournir, BoursoBank demande les justificatifs classiques d’un prêteur réglementé : RIB, pièce d’identité, justificatif de domicile, bulletins de salaire récents et avis d’imposition. Aucun document n’est exigé pour justifier la nature du projet, sauf cas particulier du prêt écoresponsable qui réclame un justificatif de financement. C’est sur ce point que la confusion revient le plus souvent : « sans justificatif de projet » ne veut pas dire « sans justificatif tout court ». Les pièces financières restent imposées chez tous les acteurs du crédit conso réglementé en France, BoursoBank comme Cetelem, Cofidis ou Younited.

Une dernière condition structure toute la suite, et elle est rarement mise en avant dans la communication : la demande n’est ouverte qu’aux clients dont le compte BoursoBank est actif depuis au moins 3 mois. Cette ancienneté minimale est le filtre qui revient à chaque étape du parcours, et c’est elle qui explique pourquoi un non-client qui voudrait signer demain doit forcément basculer sur un concurrent direct. La simulation publique sur le simulateur prêt personnel boursorama reste, elle, accessible immédiatement sans connexion, un point pratique utile pour cadrer votre budget avant de décider d’ouvrir un compte.

1.2 Ce que BoursoBank ne propose pas en 2026 : mini-prêt, crédit pro, crédit immobilier

Le périmètre du prêt personnel boursorama 2026 se borne au crédit conso classique. Tout besoin sous 1 000 € sort du cadre : aucun mini-prêt instantané n’est commercialisé, et le plancher de 3 000 € interdit les très petits financements. Les emprunteurs qui cherchent à couvrir une dépense ponctuelle de quelques centaines d’euros doivent regarder du côté de Floa ou de Younited Mini, qui occupent ce segment du micro-crédit en ligne. Notre guide complet du microcrédit en France détaille les acteurs et les conditions de chacun.

BoursoBank ne propose pas non plus de prêt professionnel en 2026. Les indépendants, professions libérales et dirigeants de TPE n’ont aucune offre dédiée et doivent se tourner vers Société Générale Pro, BPI France ou les réseaux mutualistes spécialisés. Le crédit immobilier existe en revanche, avec lui aussi 0 € de frais de dossier, mais c’est un produit distinct qui sort du périmètre de cet article.

Reste un réflexe pratique : pour un besoin compris entre 1 000 € et 3 000 €, exclure BoursoBank dès le départ et viser Cofidis, dont le plancher tombe à 500 €. Vous évitez ainsi de remplir un formulaire qui sera rejeté pour cause de montant insuffisant.

Le périmètre du produit est désormais clair (3 000 à 75 000 €, durée 12 à 120 mois, clients ≥ 3 mois, hors mini-prêt et hors pro). Mais la question que tout emprunteur pose en premier reste entière : à quel taux la banque prête-t-elle réellement en 2026, et ce taux tient-il face au marché ? C’est ce que la section suivante décortique, grille en main.

2. TAEG BoursoBank 2026 : la grille, le taux moyen et le plafond légal

2.1 La grille BoursoBank par montant et durée : 4,90 % sur 10 000 € / 48 mois en référence

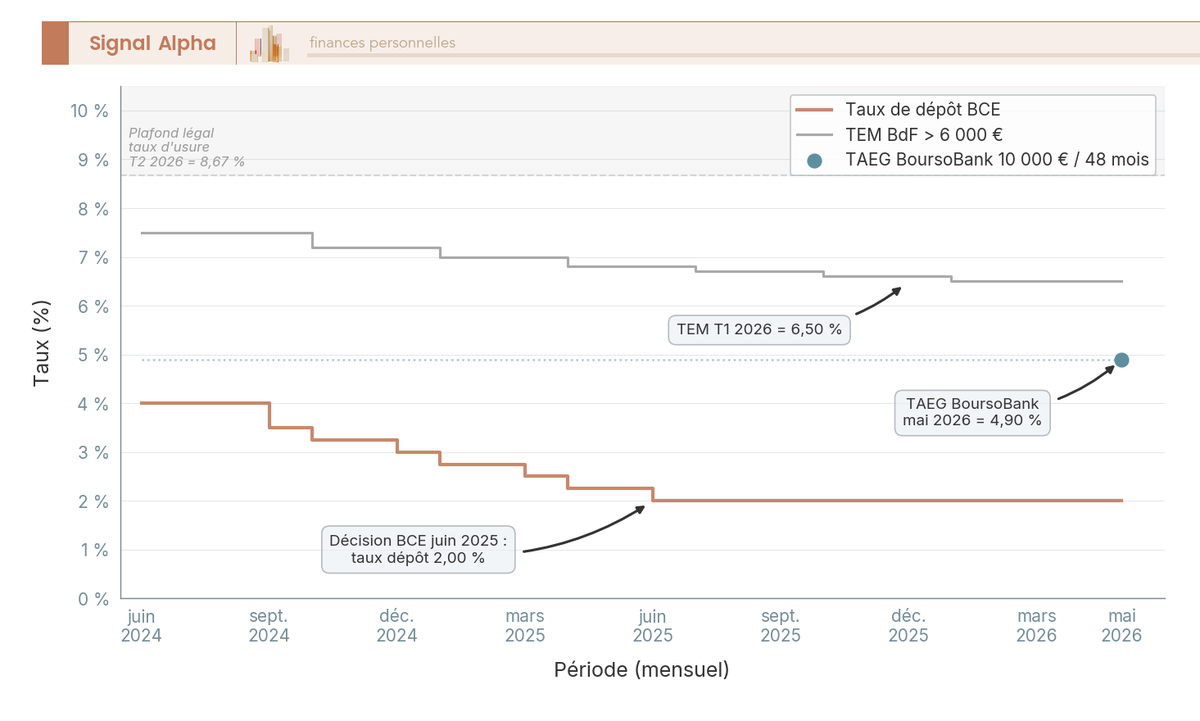

La référence officielle publiée sur boursobank.com au 26 mai 2026 est sans ambiguïté : pour un emprunt de 10 000 € remboursé en 48 mois, le TAEG fixe affiché est de 4,90 %, soit une mensualité de 229,36 € et un coût total des intérêts de 1 009,28 €. C’est ce scénario qui sert de pivot à tous les comparatifs publiés en 2026, et c’est lui qui ancre le taux prêt personnel boursorama 2026 dans les esprits.

Le tableau ci-dessous donne le détail par tranche de montant et de durée. La mécanique est simple à retenir : plus la durée s’allonge, plus le TAEG monte, ce qui reflète à la fois le risque additionnel pris par le prêteur et la prime de liquidité demandée sur la durée. Sur les longues durées (84 mois et au-delà), seules les valeurs de référence 48 mois sont publiées directement par BoursoBank, les autres sont des estimations dérivées des palmarès Meilleurtaux 2026.

| Montant emprunté | Durée | TAEG fixe 2026 | Mensualité indicative | Coût total du crédit |

|---|---|---|---|---|

| 10 000 € | 48 mois | 4,90 % | 229,36 € | 1 009,28 € |

| 10 000 € | 36 mois | ~4,90 % (estimation — à confirmer côté éditorial) | ~299 € | ~759 € |

| 15 000 € | 60 mois | ~4,90 % (estimation — à confirmer côté éditorial) | ~282 € | ~1 920 € |

| 20 000 € | 84 mois | ~5,40 % (estimation — à confirmer côté éditorial : aucune donnée publiée trouvée pour cette tranche sur la page BoursoBank en mai 2026) | ~287 € | ~4 100 € |

| 30 000 € | 120 mois | ~5,90 % (estimation — à confirmer côté éditorial : grille jusqu’à 120 mois confirmée, taux exact non publié) | ~330 € | ~9 600 € |

Données à jour — mai 2026.

Deux points méritent d’être soulignés avant d’aller plus loin. D’abord, le TAEG affiché reste hors assurance facultative : l’éventuelle assurance emprunteur SOGECAP est chiffrée à part, via le TAEA, conformément à l’article L. 312-8 du Code de la consommation. La confusion entre TAEG et TAEA est fréquente, elle est traitée en détail dans la section suivante. Ensuite, la grille publique évolue avec les décisions de la BCE et les arbitrages commerciaux de la banque. Vérifier la grille publique le jour exact de la souscription est un réflexe qui vous évite les mauvaises surprises, particulièrement en période de transmission monétaire active comme depuis mi-2024.

Pour les emprunteurs qui s’interrogent sur les très longues durées, la simulation prêt personnel boursorama permet effectivement de monter à 120 mois, la même borne que Sofinco propose sur certains produits. Le coût total sur 10 ans dépasse alors souvent 20 % du capital emprunté, ce qui réserve cette option aux gros travaux et à la rénovation énergétique, là où l’amortissement du bien immobilier sous-jacent justifie l’étalement de la dette.

2.2 Lecture face au marché : TEM Banque de France et taux d’usure T2 2026

Pour juger si 4,90 % est compétitif, deux repères font autorité : le taux effectif moyen (TEM) publié chaque trimestre par la Banque de France, qui mesure ce que pratique réellement le marché, et le taux d’usure défini à l’article L. 314-6 du Code de la consommation comme 4/3 du TEM, au-delà duquel un prêt devient illégal. Sur la tranche supérieure à 6 000 €, qui couvre la grande majorité des prêts personnels signés en France, les valeurs 2026 sont les suivantes.

| Tranche de montant | TEM constaté (T1 2026) | Taux d’usure T2 2026 |

|---|---|---|

| ≤ 3 000 € | ~23,52 % | ~23,56 % |

| 3 001–6 000 € | 11,90 % | 15,73 % |

| > 6 000 € | 6,50 % | 8,67 % |

Données à jour — mai 2026.

En résumé, BoursoBank à 4,90 % se situe nettement sous le TEM à 6,50 % et très loin du plafond d’usure à 8,67 %. Ce positionnement bas du marché est cohérent avec la stratégie de la banque, qui voit le crédit conso comme un produit d’attache pour fidéliser des clients déjà acquis plutôt que comme un centre de marge à court terme. Le palmarès Meilleurtaux 2026 confirme l’analyse en classant BoursoBank parmi les acteurs « les mieux positionnés » du crédit conso, avec un TAEG fixe descendant jusqu’à 3,90 % pour les meilleurs profils.

Pour un dossier standard supérieur à 6 000 €, une offre reçue au-dessus de 6,50 % mérite d’être renégociée ou comparée à un concurrent. Au-dessus de 8,67 %, elle est tout simplement illégale et doit être refusée. Les contours précis du taux d’usure T2 2026, plafond immobilier 5,19 % et formule TAEG moyen × 4/3 sont détaillés dans une analyse dédiée, utile pour qui veut vérifier la conformité d’une offre reçue.

2.3 BCE en statu quo depuis juin 2025 : faut-il attendre une nouvelle baisse pour signer ?

Le débat macro qui revient le plus chez les emprunteurs en 2026 est simple : faut-il signer maintenant ou attendre une nouvelle baisse des taux ? La trajectoire récente de la BCE est documentée. Le taux de dépôt est passé de 4,00 % en juin 2024 à 2,00 % en juin 2025, et le Conseil des gouverneurs a confirmé le statu quo au 27 mai 2026 (webstat.banque-france.fr). Aucune nouvelle baisse n’est aujourd’hui annoncée à court terme.

La transmission monétaire vers les TAEG conso n’est jamais instantanée : elle s’opère avec un retard de 6 à 12 mois entre une décision de la BCE et son répercussion dans les grilles commerciales. La grille BoursoBank à 4,90 % observée fin mai 2026 a donc déjà absorbé l’essentiel de la baisse 4,00 % → 2,00 %. Concrètement, attendre encore une nouvelle baisse pour signer revient à parier sur un mouvement BCE non annoncé, alors que les offres promo concurrentes sont des fenêtres datées qui se referment rapidement. Cetelem affiche 4,50 % jusqu’au 1er juin 2026, Cofidis 4,70 % jusqu’au 14 juin 2026 ; deux échéances très proches qui rendent l’attente coûteuse.

Une confusion mérite d’être levée ici : « baisse des taux directeurs » ne signifie pas « baisse immédiate des taux conso ». Le mécanisme de transmission est lent, partiel, et passe par les arbitrages commerciaux de chaque prêteur, qui intègrent leur propre coût du risque, leur stratégie de fidélisation et leurs marges sur la durée. Le TAEG BoursoBank à 4,90 % se lit désormais clairement face au TEM, face au plafond d’usure et face à la trajectoire BCE. Reste à savoir si l’emprunteur passe les quatre filtres successifs d’éligibilité et ce que représente le coût réel du crédit une fois l’assurance facultative et les frais souvent minorés par la communication grand public intégrés. C’est l’objet de la section suivante.

3. Suis-je éligible et combien ça coûte vraiment ? Conditions, frais, calendrier

3.1 Les quatre filtres BoursoBank et les causes de refus à anticiper

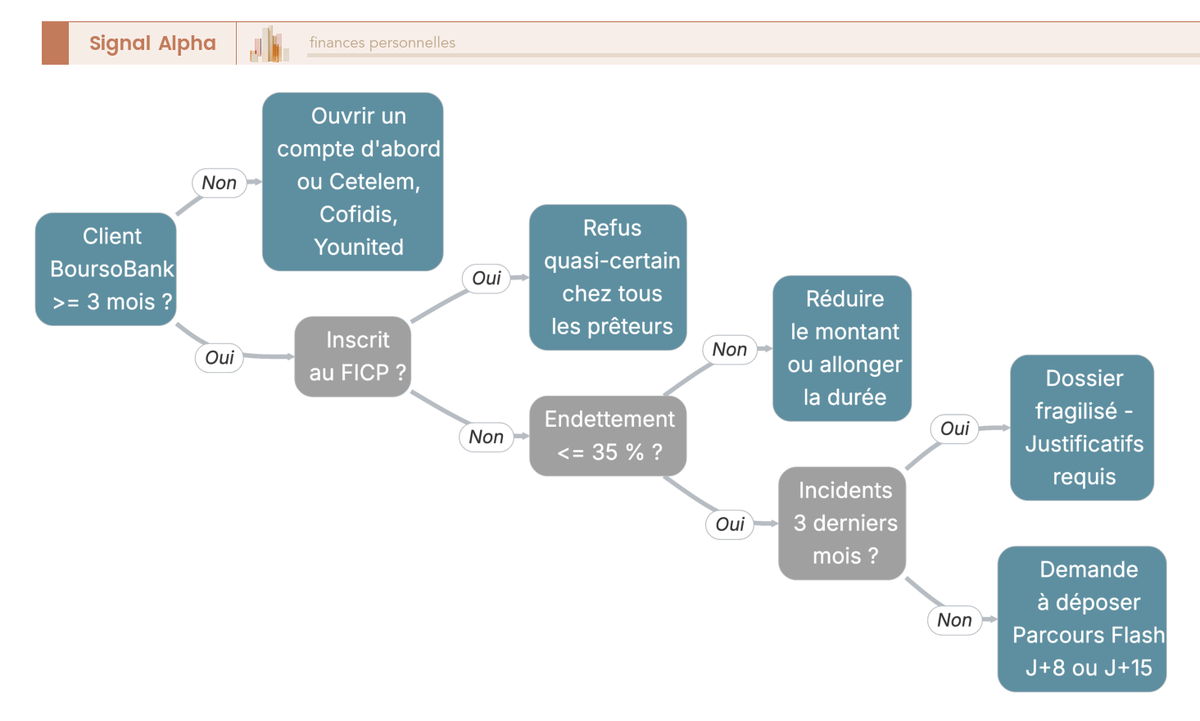

Le filtre des 3 mois d’ancienneté étant déjà connu, trois autres tamis structurent la décision et expliquent l’essentiel des refus que l’on observe sur ce type de dossier.

Filtre 1, statut client. Majeur, résident France métropolitaine ou DOM, téléphone français, compte BoursoBank actif depuis ≥ 3 mois. Point souvent sous-estimé : aucune domiciliation des revenus n’est exigée, un compte secondaire alimenté régulièrement suffit largement.

Filtre 2, scoring interne. Critères non publiés, mais la pratique vaut consensus : taux d’endettement après nouveau prêt ≤ 33–35 % des revenus nets, reste à vivre cohérent, historique de flux propre. C’est ici que les 3 mois d’ancienneté prennent tout leur sens : la banque ne juge pas sur déclaratif, elle observe la régularité des virements et l’absence d’incidents.

Filtre 3, FICP. Consultation obligatoire avant tout accord (art. L. 312-16 et L. 312-17). Une inscription active vaut refus quasi-automatique chez tous les prêteurs réglementés. Pour les délais de radiation, notre guide sur l’interdit bancaire 2026, fichage FCC, FICP et FNCI à la Banque de France détaille la procédure.

Filtre 4, dossier. Pièces standard : avis d’imposition, devis ou bon de commande, trois derniers relevés. Le parcours « Flash » sous 75 000 € se passe de pièces complémentaires si les flux internes tournent depuis ≥ 3 mois.

Trois causes de refus dominent : FICP actif, endettement projeté au-delà de 35 %, incidents récents sur le compte BoursoBank lui-même. À noter que l’ouverture anticipée du compte est gratuite, donne droit à une prime jusqu’à 130 €, et débloque l’accès au TAEG compétitif dès le quatrième mois.

3.2 Le coût réel : 0 € de dossier, mais une assurance et des IRA à intégrer

Les frais de dossier sont à 0 € chez BoursoBank comme chez Cetelem, Cofidis et Younited. L’écart concurrentiel se joue ailleurs : sur l’assurance facultative et sur les indemnités de remboursement anticipé.

L’assurance emprunteur portée par SOGECAP reste facultative au sens strict de la loi sur un prêt conso non affecté. Sur l’exemple type 10 000 € / 48 mois, le TAEA tourne autour de 0,95 %, soit nettement au-dessus de la fourchette 0,30–0,70 % des délégataires (Cardif, April, Assurpeople). Surcoût de 190 à 200 € sur 4 ans pour ce capital, davantage sur un projet plus lourd.

Un point à connaître : la loi Lemoine de 2022 ne s’applique pas au crédit conso. Pas de résiliation annuelle libre, pas de questionnaire médical obligatoirement supprimé. Pour le détail des garanties, voir notre analyse dédiée à l’assurance emprunteur, garanties, quotité, TAEA et loi Lemoine.

| Garantie | Couverture standard assurance conso | Franchise ITT |

|---|---|---|

| Décès | Remboursement capital restant dû | sans objet |

| PTIA (perte totale et irréversible d’autonomie) | Remboursement capital restant dû | sans objet |

| Incapacité de travail (ITT) | Prise en charge des mensualités | 90 jours |

| Perte d’emploi | Optionnelle, conditions restrictives | 90–180 jours selon contrat |

Données à jour — mai 2026.

La franchise ITT à 90 jours est le seuil à connaître : pendant les trois premiers mois d’arrêt, c’est l’emprunteur qui supporte les mensualités. Gérable pour un salarié avec maintien de salaire long, à compléter par une prévoyance pour un indépendant.

Note de Tom

quand on structure un portefeuille diversifié sur plusieurs classes d’actifs, on apprend vite à comparer le TAEG hors assurance et le TAEA séparément avant de signer. L’écart entre l’assurance maison et un délégataire de marché dépasse souvent 100 € sur quatre ans pour un prêt moyen, c’est typiquement le poste où les emprunteurs autonomes laissent de l’argent sur la table.

Concernant les IRA, l’article L. 312-34 impose une franchise totale dès lors que le remboursement reste ≤ 10 000 € sur 12 mois glissants. Au-delà, indemnité plafonnée à 1 % (0,5 % si durée résiduelle ≤ 12 mois). Caler un remboursement partiel sous ce seuil permet donc de solder une part significative du capital sans payer un centime.

3.3 Du clic à l’argent sur le compte : le calendrier légal incompressible

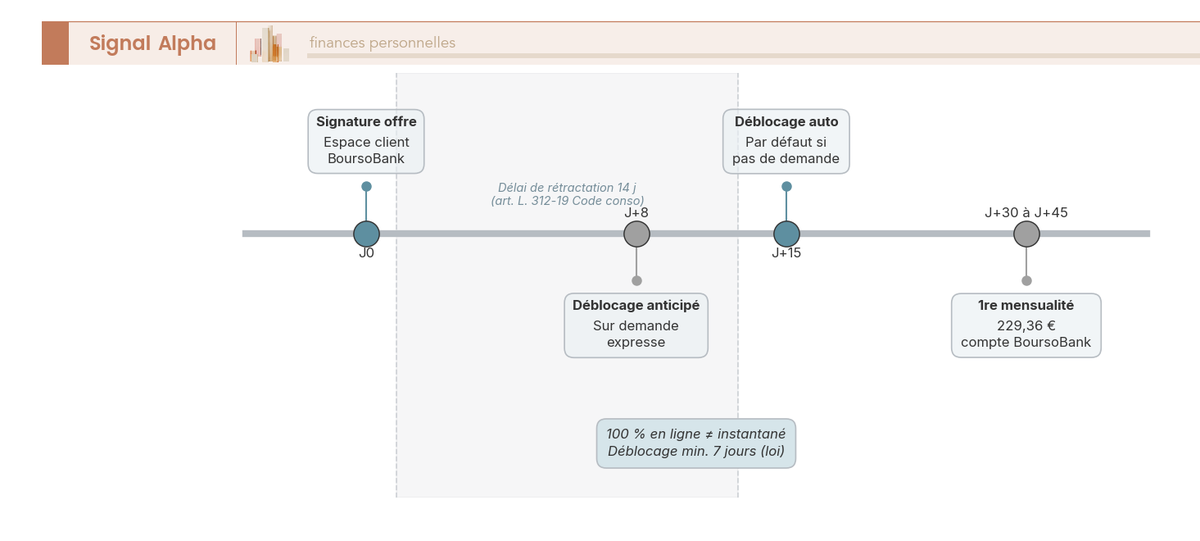

Une partie de la chaîne est figée par la loi et ne peut pas être accélérée. Le séquencement est le suivant : simulation publique à J0, téléversement des justificatifs, réponse de principe immédiate sur le parcours Flash ou sous 5 à 10 jours ouvrés sinon, signature électronique, puis 14 jours de rétractation légale (art. L. 312-19, loi Hamon du 1er juillet 2014). Déblocage des fonds à J+8 sur demande expresse (art. L. 312-25) ou, à défaut, J+15 automatique. Première mensualité à J+30 ou J+45.

Point structurant : « 100 % en ligne » ne veut pas dire « instantané ». Le déblocage effectif ne peut pas tomber avant le huitième jour par construction légale (art. L. 312-52), et cette contrainte est identique chez Cetelem, Cofidis et Younited.

Astuce concrète : sans rien demander, le déblocage tombera à J+15. Demander expressément la voie J+8 fait gagner une semaine sèche sur un projet pressé. À garder en tête aussi : les conseillers BoursoBank sont mutualisés et non nominatifs sur Welcome, Ultim et Metal ; le conseiller dédié n’est réservé qu’à BoursoFirst (banque privée).

L’éligibilité, la facture totale et le calendrier étant désormais clairs, reste la question finale : BoursoBank est-il le meilleur choix pour le profil et le montant visés ?

4. BoursoBank vs Cetelem, Cofidis, Younited : pour qui chaque prêteur est optimal en 2026

4.1 Quel prêteur viser selon votre montant et votre statut

Partir du montant et du statut client est plus efficace que de comparer les TAEG en colonne. Les bornes des quatre acteurs ne se recouvrent pas, et un dossier mal aiguillé perd plusieurs jours pour un motif structurel évitable.

Sous 1 000 €, aucun des quatre n’est pertinent : le segment relève du microcrédit en ligne (Floa, Younited Mini).

Entre 1 000 et 3 000 €, BoursoBank sort de la course (plancher 3 000 €). Vous viserez plutôt Cofidis (plancher 500 €) ou Younited (plancher 1 000 €).

Entre 3 000 et 35 000 €, l’arbitrage dépend du statut. Pour un client BoursoBank actif depuis ≥ 3 mois, l’offre maison reste prioritaire : TAEG 4,90 % sur 10 000 € / 48 mois, parcours Flash immédiat. Pour un non-client, ouvrir un compte pour attendre 90 jours n’a aucun sens face aux fenêtres datées : Cetelem à 4,50 % jusqu’au 1er juin 2026, Cofidis à 4,70 % jusqu’au 14 juin 2026, Younited segmenté 1,90 %–23,20 % selon scoring. Les profils CDI très bonne qualité ont intérêt à tester Younited en parallèle : son scoring algorithmique peut faire ressortir un plancher à 1,90 % que le barème lissé BoursoBank ne rejoint pas.

Entre 35 000 et 50 000 €, Cofidis sort de la course (plafond 35 000 €). Triangulation BoursoBank / Cetelem / Younited. Entre 50 000 et 75 000 €, les trois plafonnent à 75 000 € : autant les mettre en concurrence et négocier l’assurance, l’écart cumulé TAEG + TAEA sur 6 à 8 ans pouvant atteindre plusieurs centaines d’euros.

Deux cas particuliers méritent d’être signalés : un fiché FICP ne passera chez aucun des quatre et doit viser un prêteur spécialisé en reconstruction de crédit ; un indépendant finançant un investissement professionnel sort du périmètre BoursoBank et se redirige vers Société Générale Pro, BPI France ou les réseaux mutualistes.

4.2 Verdict utilisateurs, positionnement et tableau récapitulatif final

BoursoBank affiche 4,50 / 5 sur ~51 160 avis Trustpilot (flux Selectra, mai 2026), niveau élevé pour une banque grand public avec un volume statistiquement robuste. Younited monte à 4,7 / 5 sur la même période. Pour Cetelem et Cofidis, les notes Trustpilot récentes ne sont pas vérifiables en mai 2026.

Du côté des comparateurs, Meilleurtaux 2026 classe BoursoBank parmi les acteurs « les mieux positionnés » avec un TAEG descendant à 3,90 % pour les meilleurs profils ; MoneyVox le place en zone basse du palmarès 2025–2026 des établissements les moins chers. Pour un panorama plus large, voir notre analyse des avis BoursoBank 2026, tarifs et offres par profil.

Trois convergences ressortent : TAEG jugé compétitif par les emprunteurs qui ont comparé, procédure 100 % en ligne fluide pour les clients existants, et deux limites récurrentes, la condition d’ancienneté de 3 mois et l’absence de conseiller dédié mal vécue sur les gros dossiers. Pour qui valorise le conseil personnalisé au-delà de 30 000 €, viser BoursoFirst si le patrimoine le permet, ou rester chez Cetelem ou un réseau mutualiste sinon.

| Critère | BoursoBank | Cetelem | Cofidis | Younited |

|---|---|---|---|---|

| Fourchette de montants | 3 000 – 75 000 € | 3 001 – 75 000 € | 500 – 35 000 € | 1 000 – 75 000 € |

| Durée min – max | 12 – 120 mois | 12 – 84 mois | 12 – 84 mois | 6 – 84 mois |

| TAEG fixe — 10 000 € / 48 mois | 4,90 % | 4,50 % sur offre promo (14 000 €/48 mois, valable jusqu’au 01/06/2026) ; barème standard ≥ 4,50 % | 4,70 % TAEG fixe (référence 10 000–15 000 € / 60 mois, valable jusqu’au 14/06/2026) | 1,90 % – 23,20 % selon profil scoring (segmentation interne jusqu’au 30/06/2026) |

| Frais de dossier | 0 € | 0 € | 0 € | 0 € |

| Réservé aux clients existants ? | Oui (compte ≥ 3 mois) | Non | Non | Non |

| Domiciliation revenus exigée ? | Non | Non | Non | Non |

| Délai réponse de principe | Immédiat (parcours Flash) ; 5–10 jours ouvrés avec justificatifs | 72 heures ouvrées après dossier complet | 8 jours ouvrés | Immédiat majoritairement, 24 h sinon |

| Déblocage minimum légal | J+8 sur demande expresse, sinon J+15 | Idem (loi commune) | Idem (loi commune) | Idem (loi commune) |

| Application mobile dédiée | Oui (app BoursoBank globale) | Oui — « Cetelem – Prêts & Crédits » iOS/Android | Oui — app Cofidis confirmée 2026 | Oui — app Younited |

| Note Trustpilot indicative 2026 | 4,50 / 5 sur ~51 160 avis | non vérifiable mai 2026 | non vérifiable mai 2026 | 4,7 / 5 (référence mai 2026) |

Données à jour — mai 2026.

Quatre lignes de force pour clore la lecture. Cetelem gagne sur le TAEG ponctuel avec son promo 4,50 % valable jusqu’au 1er juin 2026, à condition d’entrer dans la cible 14 000 € / 48 mois. Younited gagne sur les très bons profils avec un scoring qui descend jusqu’à 1,90 %, mais qui plafonne très haut sur les dossiers tendus. Cofidis gagne sur les très petits montants grâce à son plancher à 500 €. BoursoBank gagne sur la continuité bancaire pour les clients déjà installés, avec un parcours intégré et un déblocage J+8 activable. Toutes ces offres partagent les mêmes bornes légales, déblocage J+8 au plus tôt, rétractation 14 jours, consultation FICP obligatoire ; la différenciation se joue donc sur le TAEG, le scoring et le plancher de montant, pas sur les délais ni sur les frais de dossier alignés à zéro.

Conclusion

Au bout du parcours, le prêt personnel BoursoBank en 2026 se laisse résumer simplement : 4,90 % de TAEG fixe sur la référence 10 000 € remboursée en 48 mois, zéro euro de frais de dossier, et un périmètre qui couvre 3 000 € à 75 000 € sur des durées de 12 à 120 mois. Ce niveau de taux installe la banque en zone basse du marché, nettement sous le TEM Banque de France de 6,50 % et très loin du plafond d’usure T2 2026 à 8,67 %. La transmission de la baisse BCE (4,00 % à 2,00 % entre juin 2024 et juin 2025) est déjà digérée dans les grilles actuelles, et le statu quo confirmé au 27 mai 2026 rend l’idée d’attendre une nouvelle baisse pour signer plus risquée qu’utile.

Le vrai verrou reste l’ancienneté de 3 mois en tant que client BoursoBank : sans elle, le parcours Flash et le TAEG affiché sont inaccessibles, et il faut basculer sur un concurrent direct. Cetelem garde une carte ponctuelle sur ses offres promo datées, Cofidis reste pertinent sous 3 000 €, et Younited fait souvent ressortir un meilleur taux sur les très bons profils CDI grâce à son scoring algorithmique. Pour qui est déjà installé chez BoursoBank, le coût total et la continuité bancaire penchent franchement en faveur de la banque en ligne ; pour les autres, le bon réflexe est de simuler trois à quatre devis en parallèle avant de signer, en comparant le TAEG hors assurance et le TAEA séparément.

Pour aller plus loin, on a publié plusieurs analyses qu’il vaut la peine de lire avant de signer : un avis BoursoBank complet qui replace le prêt personnel dans l’ensemble de l’offre, un guide dédié au taux d’usure et au calcul TAEG moyen × 4/3 pour apprendre à détecter une offre anormale, et notre dossier sur le rachat de crédits si votre projet relève davantage d’une restructuration que d’un nouveau financement.

FAQ

Est-ce que Boursorama prête de l’argent ?

Oui, BoursoBank prête bien de l’argent via son prêt personnel non affecté, de 3 000 € à 75 000 €, sur 12 à 120 mois selon le projet. Trois conditions cumulatives encadrent l’accès : être client BoursoBank depuis au moins 3 mois, voir son dossier validé par le scoring interne (taux d’endettement, reste à vivre, historique des flux), et ne pas être inscrit au FICP. La domiciliation des revenus n’est pas exigée — un compte simplement actif suffit. Pour un non-client pressé, c’est la limite structurelle : il faut anticiper l’ouverture du compte trois mois avant le besoin réel.

Quel est le taux actuel pour un prêt personnel en 2026 ?

La fourchette de marché 2026 s’étale de 4,50 % à 6,50 % TAEG fixe pour un dossier standard supérieur à 6 000 €, avec un plafond légal d’usure à 8,67 % au T2 2026. BoursoBank affiche 4,90 % sur la référence 10 000 € / 48 mois (mai 2026), Cetelem descend à 4,50 % sur une offre promo 14 000 € jusqu’au 01/06/2026, Cofidis à 4,70 % jusqu’au 14/06/2026. Younited segmente par scoring algorithmique de 1,90 % à 23,20 %. Une offre reçue au-delà de 6,50 % sur un dossier standard mérite une renégociation ; au-delà de 8,67 %, elle est tout simplement illégale.

Quels justificatifs faut-il fournir pour un prêt personnel BoursoBank ?

Aucun justificatif de projet n’est demandé sur le prêt non affecté standard — c’est ce que recouvre la formule « sans justificatif ». En revanche, les pièces financières restent obligatoires : RIB, pièce d’identité, justificatif de domicile, bulletins de salaire récents et avis d’imposition. Pour les clients BoursoBank avec trois mois d’ancienneté et des flux internes actifs, le parcours « flash » peut même se passer de pièces supplémentaires pour les dossiers inférieurs à 75 000 €. Seul le prêt écoresponsable (véhicule électrique, rénovation énergétique) exige un justificatif de financement, puisqu’il ouvre droit à une durée étendue à 72 mois.

Pourquoi un prêt personnel BoursoBank peut-il être refusé ?

Trois causes dominent les refus, indépendamment du TAEG affiché. La première reste l’inscription au FICP : une fiche active vaut refus quasi-automatique chez tous les prêteurs réglementés, BoursoBank compris — voir notre guide interdit bancaire, FCC, FICP et FNCI pour savoir vérifier votre situation. La deuxième est un taux d’endettement qui dépasserait 33 à 35 % une fois la nouvelle mensualité ajoutée. La troisième concerne l’historique du compte BoursoBank lui-même : découverts répétés ou incidents récents sur les trois derniers mois suffisent à bloquer le dossier, puisque le scoring s’appuie justement sur les flux internes.

Existe-t-il un mini prêt Boursorama inférieur à 1 000 € ?

Non. Le plancher du prêt personnel BoursoBank est fixé à 3 000 €, et la banque ne commercialise pas de micro-crédit instantané sur le segment inférieur à 1 000 €. Pour un besoin de ce type, le réflexe est de viser un acteur spécialisé comme Floa ou Younited Mini sur le segment instantané, ou de passer par les circuits d’accompagnement social via notre guide du microcrédit en France pour les profils qui n’auraient pas accès au crédit conso classique. Entre 1 000 et 3 000 €, Cofidis (plancher 500 €) et Younited (plancher 1 000 €) prennent le relais de BoursoBank.

Peut-on emprunter sur 10 ans chez BoursoBank ?

Oui, BoursoBank propose 120 mois (10 ans) sur le prêt personnel, comme Sofinco, mais cette durée est réservée à la rénovation lourde dans la pratique. Mécaniquement, plus la durée s’allonge, plus le TAEG monte et plus le coût total des intérêts dépasse 20 % du capital emprunté. Sur un dossier 30 000 € / 120 mois, le TAEG observé tourne autour de 5,90 %. Cette maturité longue se justifie surtout pour des travaux lourds ou une rénovation énergétique, où l’amortissement du chantier suit lui aussi un horizon long. Pour un véhicule ou un projet personnel, viser plutôt 48 à 60 mois.

BoursoBank propose-t-il un prêt professionnel pour indépendants ?

Non. BoursoBank ne commercialise aucun produit de crédit professionnel en 2026. La banque met en avant un compte pro mais ne dispose pas de page « crédit pro » dédiée. Les indépendants, professions libérales et dirigeants doivent donc se tourner vers d’autres canaux : Société Générale Pro (sa maison-mère), BPI France pour les financements structurés, ou les réseaux mutualistes pro qui restent très présents sur ce segment. À noter : même pour un usage personnel, l’éligibilité au prêt personnel BoursoBank suppose un compte particulier actif depuis trois mois — le compte pro seul ne donne pas accès à l’offre conso.

Combien de temps faut-il pour recevoir les fonds après signature ?

« 100 % en ligne » ne veut pas dire « instantané ». Le déblocage des fonds prend au minimum 7 jours après signature, par construction légale (article L. 312-52 du Code de la consommation), et cela vaut pour BoursoBank comme pour Cetelem, Cofidis ou Younited. Concrètement : signature électronique, puis délai de rétractation de 14 jours calendaires (loi Hamon). Sans demande particulière, les fonds arrivent automatiquement à J+15. Avec une demande expresse de déblocage anticipé (article L. 312-25), ils peuvent arriver dès J+8 — gain de 7 jours utile sur un chantier ou un achat à dater. Première mensualité ensuite à J+30 ou J+45.

Comment contacter un conseiller client BoursoBank pour un prêt personnel ?

Le contact passe par la messagerie sécurisée de l’espace client BoursoBank et par le numéro client affiché dans l’application mobile, BoursoBank étant 100 % en ligne sans réseau d’agences. Point important sur lequel les retours utilisateurs convergent : les conseillers sont mutualisés et non nominatifs sur les offres Welcome, Ultim et Metal. Vous n’aurez donc pas un interlocuteur dédié qui suit votre dossier de bout en bout. La notion de conseiller attitré est réservée à BoursoFirst, la banque privée du groupe. Pour un dossier supérieur à 30 000 € avec besoin d’accompagnement, cette limite mérite d’être anticipée avant de signer.

Comment obtenir les primes BoursoBank pour amorcer les 3 mois d’ancienneté ?

La prime de bienvenue BoursoBank monte jusqu’à 130 € en mai 2026 (et non 150 € comme on le lit parfois) : 20 € pour un premier versement supérieur ou égal à 300 €, jusqu’à 60 € pour trois opérations carte sur trois mois, et 50 € pour la mobilité bancaire EasyMove. En parrainage, l’enveloppe atteint 260 € cumulés (130 € pour le parrain, 130 € pour le filleul). Aucun lien direct avec le prêt personnel, mais le levier est intéressant pour les non-clients : il permet d’amorcer la période d’ancienneté de trois mois sans frais, en attendant de devenir éligible au TAEG compétitif BoursoBank.

Quel TAEG attendre chez la Caisse d’Épargne en comparaison ?

Le TAEG Caisse d’Épargne varie selon la caisse régionale et l’offre du moment, dans une fourchette publique qui s’étend de 4,5 % à 11 % selon le montant, la durée et le profil. Des ventes flash ponctuelles descendent jusqu’à 3,99 % TAEG fixe dans certaines régions, ce qui peut battre BoursoBank sur une fenêtre étroite. Hors promo, la Caisse d’Épargne reste structurellement au-dessus du positionnement BoursoBank pour un profil équivalent. L’avantage différenciant côté Caisse d’Épargne tient au conseiller dédié en agence — un point qui peut peser pour un dossier supérieur à 30 000 € où l’accompagnement compte autant que le taux affiché.