Dernière mise à jour : juillet 2026

Que vous déteniez une assurance vie MACIF ou envisagiez d’ouvrir Macif Épargne Vie, la même question revient : ce taux tient-il la route face aux contrats en ligne ? Mutavie, l’assureur du contrat, a servi en 2025 un rendement de 2,70 % net sur le fonds en euros, porté à 2,90 % pour les épargnants investis à au moins 20 % en unités de compte. Mais la donnée qui pèse le plus en 2026 se joue sur la fiscalité : quand les prélèvements sociaux passent à 18,6 % sur la plupart des revenus mobiliers, l’assurance vie reste la seule enveloppe maintenue à 17,2 %, soit 1,4 point de moins chaque année sur vos gains.

On passe au crible rendement, frais et catalogue de Macif Épargne Vie, avant de le confronter à MAIF, Linxea Avenir 2 et BoursoVie pour savoir à quel profil il convient.

1. Assurance vie MACIF en 2026 : qui porte le contrat et quel rendement attendre

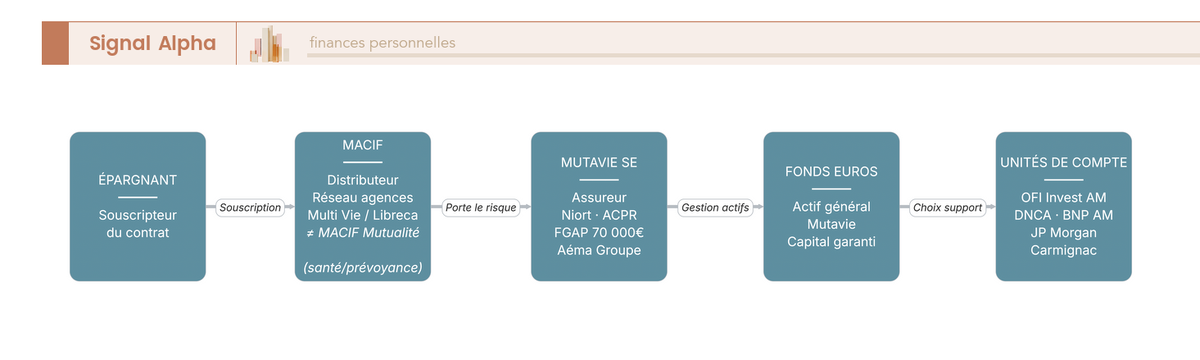

Quand on signe une assurance vie chez MACIF, trois entités interviennent en coulisses, et cette architecture pèse sur la lecture du taux servi comme sur la solidité prudentielle de l’épargne.

1.1 MACIF, Mutavie et MACIF Mutualité : trois entités, un seul contrat d’assurance vie

Sous la marque MACIF, trois entités interviennent. L’assureur qui porte réellement le risque est Mutavie SE, une Société Européenne basée à Niort (SIREN 315 652 263) et agréée ACPR, devenue Macif Vie au 1er avril 2026 ; c’est elle qui gère votre épargne, la gestion financière des supports étant confiée à OFI Invest AM. La MACIF, mutuelle régie par le Code des assurances, n’est que le distributeur : réseau d’agences, canal en ligne et relation sociétaire. MACIF Mutualité, enfin, est une entité distincte, rattachée au Code de la mutualité et dédiée à la santé et à la prévoyance, sans rôle en assurance vie. L’ensemble est chapeauté par Aéma Groupe, né en 2021 du rapprochement MACIF/Aésio et élargi à Abeille Assurances en 2023.

Le repère prudentiel à retenir, c’est le FGAP (Fonds de Garantie des Assurances de Personnes) : 70 000 € par assuré et par assureur en cas de défaillance, plafond porté à 90 000 € pour certaines rentes, dont bénéficient tous les contrats Mutavie comme l’ensemble des assureurs agréés ACPR.

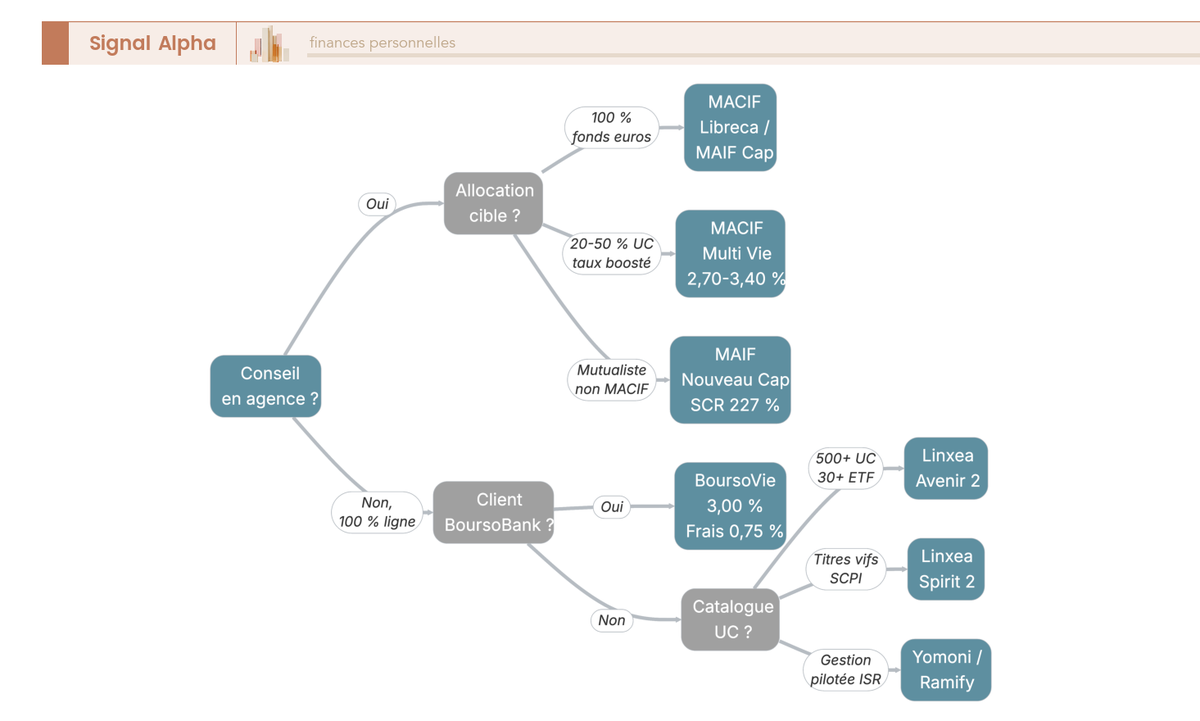

Le contrat grand public ouvert en 2026 est Macif Épargne Vie, un multisupport accessible dès 50 € et distribué en agence comme en ligne ; le patrimonial Jeewan Patrimoine complète la gamme pour les encours élevés et l’accès aux SCPI. Les contrats plus anciens (Multi Vie, Libreca, RES Multisupport, Mutavie 2) ne sont plus ouverts mais restent alimentables pour leurs détenteurs, ce qui compte pour l’antériorité fiscale. Enfin, le sociétariat MACIF préalable n’est plus une condition d’adhésion, ce qui ouvre le contrat à un public bien plus large.

Le guide général reprend la mécanique du fonctionnement de l’assurance vie et des rôles assureur/distributeur.

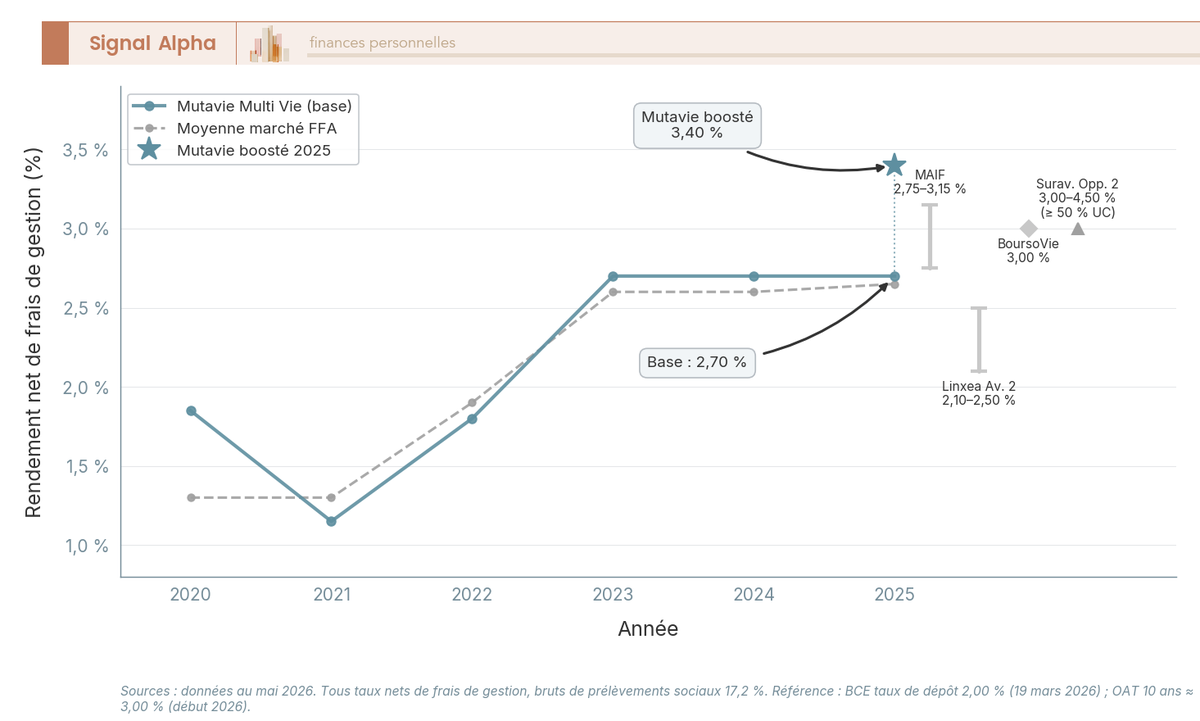

1.2 Rendement 2025 versé en 2026 : 2,70 % de base, jusqu’à 2,90 % avec la bonification

Le fonds en euros de Macif Épargne Vie a rapporté 2,70 % nets de frais de gestion au titre de 2025, taux commun aux contrats Mutavie grand public. Il monte à 2,90 % via une bonification de +0,20 point, acquise dès qu’au moins 20 % de l’épargne est investie en unités de compte sur l’année. Le supplément reste modeste, puisqu’atteindre ce seuil suppose d’accepter une part de risque.

Ce 2,70 % s’inscrit pile au niveau de la moyenne FFA 2025 (environ 2,65 % nets de frais de gestion) : Mutavie tient la moyenne, sans la dépasser.

| Année (rendement servi) | Mutavie (fonds euros) | Moyenne marché (FFA / agrégat) | Écart |

|---|---|---|---|

| 2020 | 1,85 % | 1,30 % | +0,55 pt |

| 2021 | 1,15 % | 1,30 % | –0,15 pt |

| 2022 | 1,80 % | 1,90 % | –0,10 pt |

| 2023 | 2,70 % | 2,60 % | +0,10 pt |

| 2024 | 2,70 % | 2,60 % | +0,10 pt |

| 2025 (versé 2026) | 2,70 % (2,90 % boosté) | ~2,65 % | +0,05 à +0,25 pt |

Données à jour : juillet 2026. Tous taux nets de frais de gestion, bruts de prélèvements sociaux 17,2 %.

Sur six exercices, Mutavie reste proche de la moyenne marché, sans décrochage ni surperformance. Le taux servi se lit aussi à la lumière de la politique monétaire : le 17 juin 2026, la BCE a relevé son taux de dépôt de 2,00 % à 2,25 %, première hausse depuis trois ans. Le mouvement est porteur pour les fonds en euros, puisqu’il permet de réinvestir les primes à des taux plus élevés et soutient la fourchette 2,70-2,90 % de Mutavie sur 12 à 18 mois. Reste que le vrai levier de rendement sur ce contrat est le choix des unités de compte, la bonification fonds euros à +0,20 point ne suffisant pas à changer la donne.

Le détail acteur par acteur est repris dans notre suivi du rendement assurance vie 2026.

2. Frais Macif Épargne Vie et catalogue d’unités de compte 2026

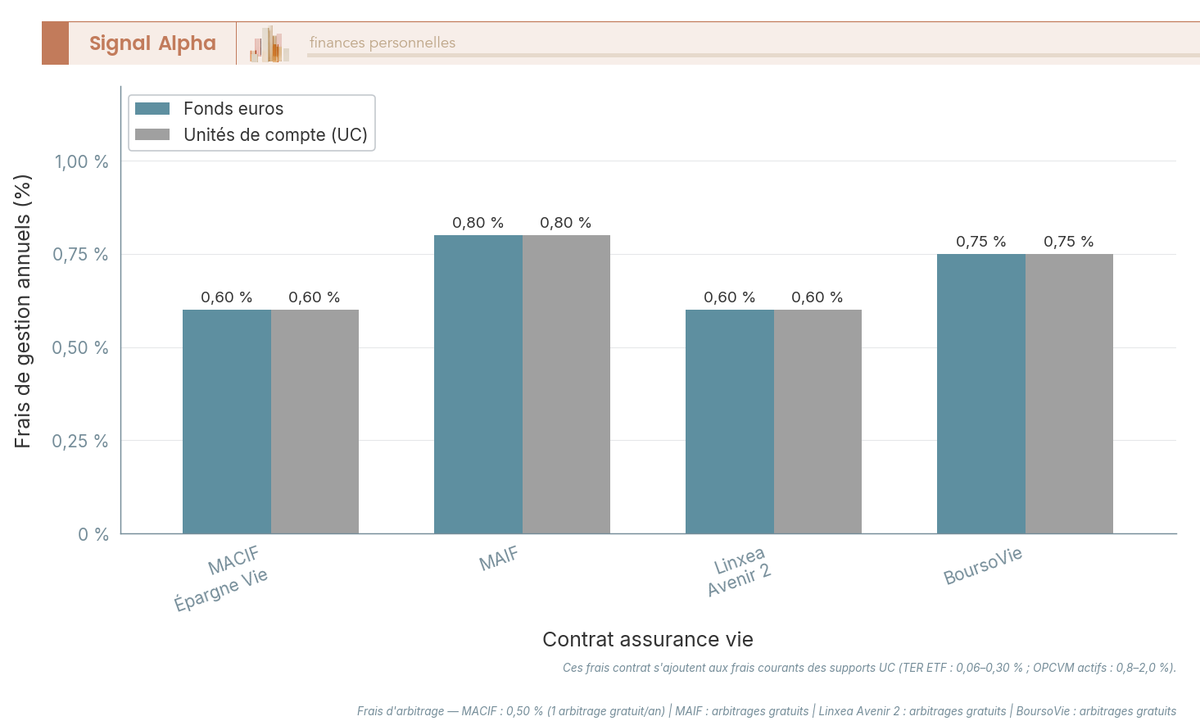

2.1 Grille de frais 2026 : 0 % d’entrée, 0,60 % de gestion, 0 % de sortie

La grille tient en quelques lignes. Frais d’entrée et sur versement à 0 %, frais de gestion à 0,60 % sur le fonds en euros comme sur les unités de compte, frais de sortie et de rachat à 0 %. Les arbitrages en gestion libre coûtent 0,50 %, avec un mouvement gratuit par an, les options automatiques restant gratuites. Point notable, la gestion pilotée n’entraîne aucun frais supplémentaire : les huit profils responsables (prudent, équilibre, dynamique, en variantes ISR, solidaire ou Impact) restent au seul 0,60 %.

| Poste de frais | Macif Épargne Vie | Source |

|---|---|---|

| Frais d’entrée / sur versement | 0 % | Grille de frais Macif Épargne Vie |

| Frais de gestion annuels — fonds euros | 0,60 % | Grille de frais Macif Épargne Vie |

| Frais de gestion annuels — UC | 0,60 % | Grille de frais Macif Épargne Vie |

| Frais d’arbitrage — gestion libre | 0,50 % (1 arbitrage gratuit/an) | Grille de frais Macif Épargne Vie |

| Frais d’arbitrage — options automatiques | 0 % | Grille de frais Macif Épargne Vie |

| Gestion pilotée | 0 % supplémentaire | Grille de frais Macif Épargne Vie |

| Frais de sortie / rachat | 0 % | Note d’information Mutavie |

Données à jour : juillet 2026. Frais du contrat, hors frais courants des supports UC.

Macif Épargne Vie se place parmi les contrats les moins chers du marché sur les frais de gestion, à 0,60 %, au niveau de Linxea Avenir 2 et sous les 0,75 % de BoursoVie et les 0,80 % de MAIF. Seul l’arbitrage en gestion libre, à 0,50 % au-delà du premier mouvement annuel, reste moins favorable que la gratuité chez MAIF, Linxea et BoursoVie. Le guide dédié détaille l’impact composé des frais assurance-vie sur 15 à 20 ans.

2.2 Frais courants des supports UC : la couche cachée qui creuse les écarts

Le 0,60 % du contrat n’est pas le seul prélèvement annuel en unités de compte. S’y ajoutent les frais courants des supports (le TER de chaque fonds), le poste le plus opaque de la facture. Ils s’échelonnent en moyenne de 1,09 % sur les fonds obligataires à 1,24 % sur les diversifiés et 1,49 % sur les fonds actions en gestion libre ; en gestion pilotée, l’allocation moyenne va de 1,10 % (prudent ISR) à 1,40 % (dynamique ISR Impact). Ces frais s’empilent sur le 0,60 % du contrat.

Sur un fonds actions géré activement, on cumule facilement plus de 2 % de frais annuels tout compris, là où un ETF indiciel se contente de 0,10 % à 0,30 % de TER. Cet écart de un à deux points par an pèse lourd sur quinze ans, et c’est ce que Macif Épargne Vie ne permet pas d’optimiser, faute d’ETF référencés. L’analyse comparée entre gestion libre et gestion pilotée détaille chaque mode.

2.3 Catalogue 2026 : un contrat 100 % investissement responsable

C’est ici que Macif Épargne Vie se distingue le plus nettement. Le contrat référence 18 unités de compte, toutes labellisées ISR, solidaires ou à thématique climat, gérées très majoritairement par OFI Invest AM, complétées par Ecofi, Sycomore et Eiffel. La palette couvre les grandes classes d’actifs responsables : fonds obligataires, actions Europe, monde et solidaires, diversifiés, et un fonds de capital-investissement dédié aux infrastructures vertes (Eiffel Infrastructures Vertes).

Le revers, c’est l’étroitesse du terrain de jeu. Macif Épargne Vie ne propose ni ETF indiciel, ni SCPI, ni titres vifs, ni fonds monétaire. Qui veut loger de l’immobilier papier doit passer par Jeewan Patrimoine, seule porte d’accès aux SCPI dans l’univers MACIF. Par comparaison, Linxea Avenir 2 aligne plus de 600 supports (ETF, SCPI, private equity) et Linxea Spirit 2 donne accès à 22 SCPI, plus de 60 ETF et aux titres vifs. Le positionnement est donc celui d’un contrat responsable clé en main, pas un terrain pour l’épargnant autonome.

L’analyse des supports assurance-vie ISR 2026 reprend le nouveau référentiel et les labels après la réforme.

3. Fiscalité de l’assurance vie MACIF en 2026 : rachats, abattements et succession

La surprise positive tient d’abord aux prélèvements sociaux : l’assurance vie reste à 17,2 % en 2026, fonds euros comme unités de compte, là où le PEA et la plupart des autres revenus mobiliers sont passés à 18,6 %, ce qui change la lecture du net-net dès qu’on compare deux enveloppes.

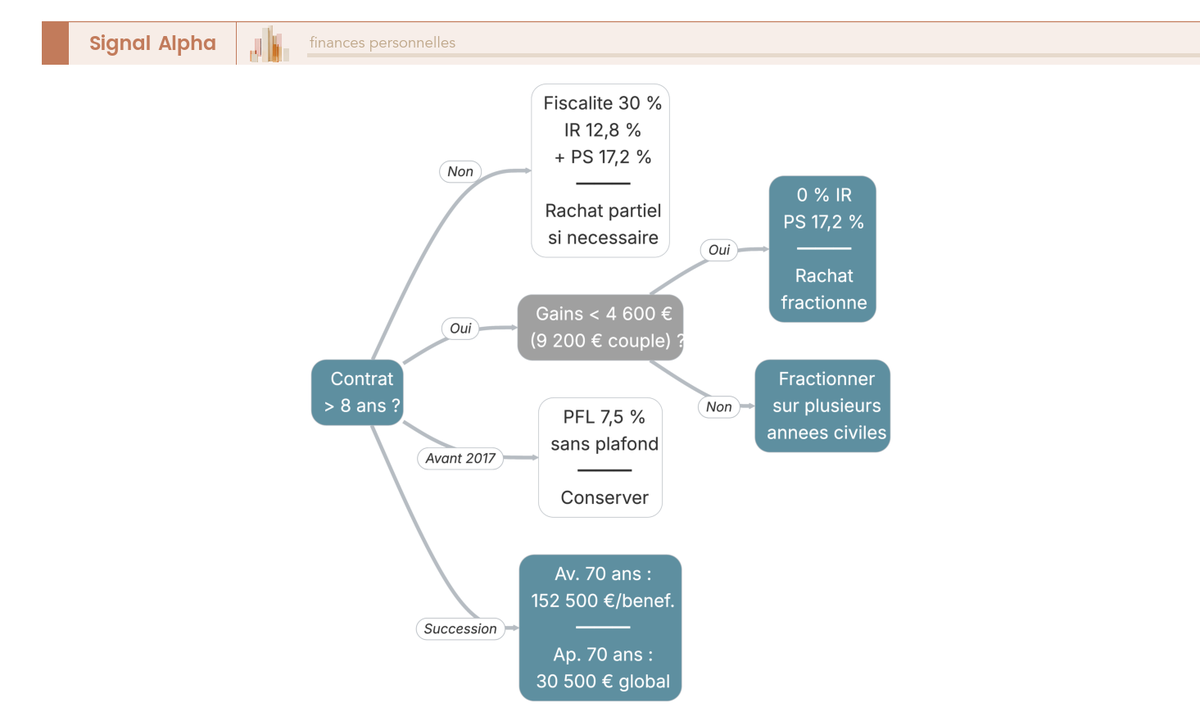

3.1 Rachats avant et après 8 ans : ce que vous payez vraiment sur vos gains

Un rachat n’est imposé que sur la fraction de gains contenue dans le retrait ; le capital versé ressort sans fiscalité. Sur ces gains, avant 8 ans, le total est de 30,0 % : 12,8 % d’IR au titre du PFU, plus 17,2 % de prélèvements sociaux. Après 8 ans, sur la fraction de primes inférieure à 150 000 €, l’IR descend à 7,5 % et le total tombe à 24,7 %, toujours sur des PS à 17,2 % ; au-delà de 150 000 €, la fraction excédentaire repasse à 30,0 %.

L’abattement annuel après 8 ans est le mécanisme à connaître : 4 600 € de gains par an pour un célibataire, 9 200 € pour un couple soumis à imposition commune, imputé sur l’IR seulement, pas sur les PS, et global tous contrats AV du foyer confondus. Si les gains rachetés dans l’année passent sous l’abattement, le rachat ne supporte que les 17,2 % de PS et zéro IR. Sur des contrats matures, fractionner ses sorties sur plusieurs années civiles permet donc d’en profiter chaque année.

Une règle plus discrète, dite des taux historiques, veut que chaque génération d’intérêts d’un fonds euros soit taxée au taux de PS en vigueur l’année de sa production, ce qui limite la sensibilité d’un contrat ancien à toute hausse future. Mutavie n’applique aucun frais de rachat : le coût d’une sortie se résume à la fiscalité ci-dessus. Le délai légal est de deux mois (art. L132-21 du Code des assurances), la pratique Mutavie étant plus lente que les 72 heures des pure-players.

Les cas d’exonération d’IR (licenciement, retraite anticipée, invalidité) sont détaillés dans la fiscalité assurance-vie des retraits en 2026.

3.2 L’exception PS 17,2 % : pourquoi l’assurance vie échappe à la hausse 2026

La LFSS 2026 a relevé les prélèvements sociaux de 17,2 % à 18,6 % sur les autres revenus mobiliers depuis le 1er janvier 2026 : gains de PEA, dividendes et plus-values du CTO, SCPI en direct, comptes à terme. L’assurance vie a été expressément écartée de cette hausse, fonds euros comme unités de compte, et gagne donc 1,4 point de PS face à la même exposition en PEA ou en SCPI direct.

Sur 10 000 € de gains, l’écart représente 140 € de PS en moins par an. Sur les unités de compte, qui ne déclenchent les PS qu’au rachat (contrairement aux fonds euros, prélevés à la source chaque année), l’avantage joue sur toute la plus-value latente.

Second point patrimonial, les versements antérieurs au 27/09/2017 : pour cette poche historique, l’ancien régime du PFL à 7,5 % après 8 ans s’applique sans le plafond de 150 000 € de primes introduit ensuite. C’est ce qui rend les anciens contrats RES Multisupport et Mutavie 2, fermés mais alimentables, plus intéressants à abonder qu’à arbitrer : tant que le contrat n’est pas clôturé, l’antériorité fiscale reste acquise sur chaque nouveau versement.

Face à la fiscalité du PEA à 18,6 % depuis 2026, l’écart cumulé sur quinze ans pèse dans le choix d’enveloppe.

3.3 Succession : abattement 152 500 € par bénéficiaire avant 70 ans

La transmission change complètement le cadre fiscal : le contrat d’assurance vie sort de l’actif successoral et suit un régime propre, codifié par les articles 990 I et 757 B du CGI. Le seuil des 70 ans est le point de bascule à avoir en tête, car il sépare deux logiques d’abattement radicalement différentes.

Pour les primes versées avant 70 ans, l’article 990 I CGI prévoit un abattement de 152 500 € par bénéficiaire, et non par contrat ; au-delà, la fraction transmise est imposée à 20 % jusqu’à 700 000 € par bénéficiaire, puis à 31,25 %. L’abattement étant individuel, trois enfants bénéficiaires permettent de transmettre 457 500 € hors fiscalité. Pour les primes versées après 70 ans, l’article 757 B applique un abattement de 30 500 € global, tous bénéficiaires et contrats AV confondus, les intérêts produits restant exonérés.

Le calibrage des versements autour de 70 ans devient donc central, sans spécificité Mutavie. Sur la clause bénéficiaire, le dossier assurance vie et succession détaille les cas courants (démembrement, bénéficiaire mineur, conjoint exonéré).

4. Macif Épargne Vie vs MAIF, Linxea Avenir 2 et BoursoVie : verdict 2026

Quatre contrats, quatre logiques de distribution et de gestion. La décision se joue sur quatre paramètres, repris dans le tableau ci-dessous : ticket d’entrée, grille de frais, rendement du fonds euros 2025 et profondeur du catalogue UC.

4.1 Comparatif 4 contrats : Macif Épargne Vie, MAIF, Linxea Avenir 2, BoursoVie

| Paramètre | Macif Épargne Vie (Mutavie) | MAIF (MAIF Vie) | Linxea Avenir 2 (Suravenir) | BoursoVie (Generali) |

|---|---|---|---|---|

| Distributeur | MACIF (réseau + en ligne) | MAIF (réseau + en ligne) | Linxea (100 % en ligne) | BoursoBank (100 % en ligne) |

| Assureur | Mutavie SE (Niort) | MAIF Vie | Suravenir (CM Arkéa) | Generali Vie |

| Versement initial | 50 € | 30 € | 100 € | 300 € |

| Frais d’entrée | 0 % | 0 % | 0 % | 0 % |

| Frais de gestion (fonds € et UC) | 0,60 % | 0,80 % | 0,60 % | 0,75 % |

| Frais d’arbitrage | 0,50 % (1 gratuit/an) | Gratuits | Gratuits | Gratuits |

| Rendement fonds € 2025 | 2,70 % (2,90 % boosté) | 3,05 % | 3,00 % (Opportunités 2) | 3,00 % (Euro Exclusif) |

| Catalogue UC | 18 (100 % ISR) | orienté responsable | 600+ (ETF, SCPI, PE) | ~400 |

| ETF / SCPI | Aucun | Limité | Oui / Oui | ETF oui |

| Conseil agence | Oui | Oui | Non | Non |

| Éligibilité | Adhésion ouverte | Adhésion ouverte | Aucune | Client BoursoBank |

Données à jour : juillet 2026.

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,60 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Rendement du fonds euros : 3,00 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

- Ticket d’entrée : 100 €

- Nombre de supports : 600

Trois enseignements se dégagent. Sur les frais de gestion, Macif Épargne Vie et Linxea Avenir 2 mènent à 0,60 %, devant BoursoVie (0,75 %) et MAIF (0,80 %). Sur le fonds en euros 2025, Macif Épargne Vie ferme la marche : 2,70 % de base (2,90 % boosté), contre 3,05 % chez MAIF et 3,00 % chez Linxea comme chez BoursoVie. Enfin, le catalogue UC est l’écart le plus marqué : 18 supports ISR sans ETF ni SCPI, contre plus de 600 chez Linxea Avenir 2, ce qui oriente l’épargnant autonome ailleurs.

Le ticket d’entrée filtre aussi : 30 € chez MAIF, 50 € chez MACIF et 100 € chez Linxea ouvrent l’accès à tous les profils, quand les 300 € de BoursoVie supposent un compte BoursoBank. Notre comparatif assurance vie 2026 reprend le panorama complet.

4.2 Pour qui Macif Épargne Vie reste rationnel en 2026, et pour qui non

Deux profils tirent vraiment parti de Macif Épargne Vie. Le premier, c’est l’épargnant qui valorise un point de contact physique : conseil en agence, signature accompagnée, MACIF et MAIF étant les deux seuls contrats du comparatif à conserver ce canal. Le second, c’est l’épargnant qui veut une épargne 100 % responsable clé en main : les 18 supports ISR et la gestion pilotée sans surcoût y répondent, dès 50 €.

À l’inverse, plusieurs profils doivent regarder ailleurs. Celui qui cherche le meilleur fonds euros ira chez MAIF (3,05 %) ou chez BoursoVie et Linxea (3,00 %). L’autonome qui veut piloter des ETF, charger des SCPI ou loger des titres vifs ira chez Linxea Avenir 2 et ses 600+ supports, dès 100 €, ou Linxea Spirit 2. Le client BoursoBank en allocation dynamique, lui, peut rester sur BoursoVie, l’intégration au compte courant et le rendement Euro Exclusif compensant l’écart de frais.

Face à MACIF, MAIF conserve trois avantages : un fonds euros 2025 plus généreux (3,05 % contre 2,70 %), la gratuité totale des arbitrages et la solidité du groupe (couverture du SCR de 201 % fin 2024), au prix de frais plus élevés (0,80 %). Entre les deux mutualistes, c’est souvent le réseau d’agence préféré qui tranche.

Le tableau ci-dessous regroupe les questions décisionnelles qui reviennent le plus en agence et sur les forums.

| Question décisionnelle | Réponse Macif Épargne Vie 2026 |

|---|---|

| Qui est l’assureur derrière la MACIF ? | Mutavie SE (Macif Vie au 01/04/2026), Niort, agrément ACPR, groupe Aéma |

| Quel contrat ouvert à la souscription ? | Macif Épargne Vie (multisupport) ; Jeewan Patrimoine (patrimonial) |

| Quel rendement fonds € 2025 versé 2026 ? | 2,70 % de base, jusqu’à 2,90 % avec ≥ 20 % UC |

| Quels frais de gestion ? | 0,60 % fonds € et UC, entrée 0 %, sortie 0 % |

| Quel catalogue UC ? | 18 supports 100 % ISR ; ni ETF, ni SCPI, ni titres vifs |

| Quelle fiscalité après 8 ans ? | 24,7 % (IR 7,5 % + PS 17,2 %), abattement 4 600 € / 9 200 € |

| Quelle exception 2026 sur les PS ? | AV reste à 17,2 % (vs 18,6 % PEA / CTO / SCPI direct) |

| Quelle fiscalité succession ? | 152 500 € / bénéficiaire avant 70 ans ; 30 500 € global après |

| Le sociétariat préalable est-il requis ? | Non, adhésion ouverte |

| Quel profil cible ? | Conseil agence + épargne responsable clé en main |

Données à jour : juillet 2026.

Face à un mandat de gestion pilotée chez les pure-players (Yomoni, Goodvest, Ramify), la grille tarifaire et les performances des profils prudent / équilibré / dynamique se lisent en miroir.

Conclusion

Macif Épargne Vie s’affirme comme un contrat simple, responsable et accessible, plutôt qu’un champion du rendement. Ses atouts sont réels : frais parmi les plus bas (0,60 %), gestion pilotée sans surcoût, ticket à 50 €, gamme 100 % investissement responsable et conseil en agence. En face, le fonds en euros ferme la marche du comparatif (2,70 %, au mieux 2,90 %) et le catalogue, restreint à 18 supports ISR sans ETF ni SCPI, ferme la porte à toute diversification poussée.

Il vise donc un profil précis : l’épargnant prudent ou débutant qui veut une épargne responsable clé en main, avec un accompagnement humain, sans chercher à optimiser chaque point de rendement. Qui vise le meilleur fonds euros se tournera vers MAIF (3,05 %), et l’autonome qui veut piloter ETF et SCPI ira chez Linxea Avenir 2, dès 100 €. Pour prolonger, notre comparatif assurance vie 2026 élargit la vision à dix contrats, et notre avis Linxea Avenir 2 détaille le concurrent le plus direct.

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,60 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Rendement du fonds euros : 3,00 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

- Ticket d’entrée : 100 €

- Nombre de supports : 600

Yomoni Gestion pilotée

- Frais de gestion : 0,70 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 € (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Rendement du fonds euros : 3,00 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

Idéal pour déléguer entièrement la gestion de son épargne

Goodvest — Assurance-vie ISR + PER Assurance-vie ISR · Gestion pilotée

- Frais tout compris : 1,55 %

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Rendement du fonds euros : 3,26 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

FAQ

Qui est vraiment l’assureur derrière les contrats MACIF ?

MACIF n’est pas l’assureur mais le distributeur. Le risque est porté par Mutavie SE (Niort, SIREN 315 652 263), agréée ACPR et intégrée à Aéma Groupe depuis 2021 ; elle devient Macif Vie au 1er avril 2026. MACIF Mutualité, distincte, relève du Code de la mutualité (santé/prévoyance). Votre épargne est donc garantie par Mutavie, avec le filet du FGAP (jusqu’à 70 000 € par assuré).

Quel est le rendement du fonds euros MACIF pour 2025, versé en 2026 ?

Le fonds en euros Mutavie grand public, dont Macif Épargne Vie, a servi 2,70 % nets de frais de gestion au titre de 2025, au-dessus de la moyenne marché FFA (2,65 %). Il monte à 2,90 % via une bonification de +0,20 point dès qu’au moins 20 % de l’épargne est en unités de compte. Le contexte reste porteur, la BCE ayant relevé son taux de dépôt à 2,25 % le 17 juin 2026.

Quelle fiscalité sur un rachat en 2026, et pourquoi l’assurance vie échappe à la hausse des PS ?

Avant 8 ans, les gains supportent 30 % (IR 12,8 % + PS 17,2 %). Après 8 ans, pour des primes inférieures à 150 000 €, l’IR descend à 7,5 %, soit un total de 24,7 %, avec un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple). L’assurance vie reste la seule enveloppe maintenue à 17,2 % de prélèvements sociaux depuis la LFSS 2026, quand les autres revenus mobiliers (PEA, CTO, SCPI en direct) passent à 18,6 %. Le détail du calcul de la part imposable figure dans notre article sur la fiscalité des retraits en assurance vie.

Quels sont les frais réels à prendre en compte sur Macif Épargne Vie ?

Mutavie applique 0 % sur les versements, 0,60 % de gestion annuels sur fonds euros et UC, et 0 % à la sortie ; la gestion pilotée n’ajoute aucun frais, et les arbitrages en gestion libre coûtent 0,50 % au-delà d’un mouvement gratuit par an (gratuits chez MAIF, Linxea et BoursoVie). Surtout, s’y ajoutent les frais courants des supports, en moyenne de 1,09 % (obligataires) à 1,49 % (actions) : c’est ce poste qui creuse les vrais écarts de rendement net.

Pour quel profil l’assurance vie MACIF est-elle le bon choix en 2026 ?

Il est rationnel pour l’épargnant qui valorise le conseil en agence et veut une épargne 100 % responsable clé en main : les 18 supports ISR et la gestion pilotée sans surcoût y répondent, dès 50 €. Qui cherche le meilleur fonds euros (MAIF sert 3,05 %) ou un large choix d’ETF et de SCPI ira plutôt chez Linxea Avenir 2, dès 100 €. Pour la transmission, l’abattement de 152 500 € par bénéficiaire avant 70 ans vaut comme sur tout contrat AV, détaillé dans notre guide sur l’assurance vie et la succession.

Quel est le ticket d’entrée pour ouvrir une assurance vie MACIF ?

Le versement initial minimum est de 50 € (30 € pour les mineurs), parmi les plus bas du marché, quand BoursoVie exige 300 € et Linxea Avenir 2 démarre à 100 €. Le sociétariat MACIF préalable n’est plus exigé : il suffit d’un compte bancaire en France et d’accepter la note d’information Mutavie.

Comment se déroule un rachat partiel ou total sur le contrat MACIF ?

Un rachat partiel ou total se demande via l’espace sociétaire macif.fr ou en agence. Mutavie dispose légalement de deux mois pour mettre les fonds à disposition (article L132-21 du Code des assurances), les opérations en ligne étant plus rapides en pratique. Il n’y a aucun frais de sortie, un rachat total valant résiliation : le coût réel se limite à la fiscalité sur les gains.

L’assurance vie MACIF propose-t-elle des SCPI, des ETF et des supports ISR ?

Ses 18 unités de compte sont toutes labellisées ISR, solidaires ou climat, gérées principalement par OFI Invest AM. En revanche, le contrat ne référence ni ETF indiciel, ni SCPI, ni titres vifs. Pour l’immobilier papier dans l’univers MACIF, il faut passer par Jeewan Patrimoine ; pour les ETF et SCPI en libre choix, Linxea Avenir 2 (plus de 600 supports) ou Linxea Spirit 2 (22 SCPI, titres vifs) sont bien plus fournis.

Quelle est la fiscalité successorale de l’assurance vie MACIF ?

L’assurance vie bénéficie d’un régime dérogatoire aux successions. Primes versées avant 70 ans : abattement de 152 500 € par bénéficiaire (article 990 I CGI), puis 20 % jusqu’à 700 000 € transmis, 31,25 % au-delà. Primes versées après 70 ans : abattement global de 30 500 € tous bénéficiaires et contrats confondus (article 757 B). Ces règles s’appliquent à Macif Épargne Vie sans particularité propre à l’assureur.

Bonjour, Le fonds euros MACIf sert 1 taux de base de 2,5% et non 2,70 celui-ci incluant 0,2% de bonification pour un %uc>=20%.

Pour être comparable aux autres taux de rendement publiés veuillez rectifier votre publication.

Cordialement.

Bonjour,

Merci pour votre message et votre lecture attentive. Vous avez raison sur le mécanisme : un rendement complémentaire de 0,20 point s’applique bien dès lors que la part moyenne d’unités de compte atteint au moins 20 % sur l’année.

Sur le taux de base, en revanche, le communiqué Macif de janvier 2026 indique bien 2,70 % nets de frais de gestion sur le fonds en euros de Macif Épargne Vie, porté à 2,90 % avec cette bonification. Le taux de 2,50 % que vous citez correspond au fonds en euros du PER Macif, et le barème qui grimpe jusqu’à 3,40 % concerne le contrat patrimonial Jeewan Patrimoine (2,80 % de base, puis 3 %, 3,20 % et 3,40 % selon la part d’UC). Les chiffres de l’article reprennent donc la base communiquée par Macif, sur une base comparable aux autres contrats du marché.

Nous restons à votre écoute si un point mérite d’être précisé. Bien à vous,

L’équipe Signal Alpha