Dernière mise à jour : mai 2026

Vous avez un PEA Crédit Mutuel ouvert depuis quelques années, ou vous hésitez à signer en agence, et la même question revient : en 2026, ce plan est-il encore compétitif, ou faut-il le transférer vers Boursorama ou Fortuneo ? La question est légitime, parce que la grille de courtage CM-CIC Market Solutions et les droits de garde annuels du Crédit Mutuel n’ont pas vraiment bougé depuis plusieurs exercices, alors que l’environnement, lui, a changé.

Et c’est précisément ce que la plupart des comparateurs en ligne n’ont pas encore intégré. La LFSS 2026 a relevé les prélèvements sociaux à 18,6 % au 1er janvier (le PEA n’étant pas dans la liste limitative des produits maintenus à 17,2 %), les palmarès PEA des grandes publications de la rentrée 2026 continuent de hiérarchiser les acteurs sur des grilles 2024-2025, et les pages institutionnelles des fédérations CM Alliance Fédérale n’affichent pas toujours les ajustements tarifaires en vigueur. Résultat, un détenteur de PEA CM se retrouve à arbitrer en 2026 avec des chiffres qui datent.

D’où la nécessité de tout reprendre dans l’ordre. Première étape, comprendre ce que recouvre exactement un PEA Crédit Mutuel et combien il coûte, ligne par ligne, sur la grille 2026. Vient ensuite l’évaluation du surcoût annuel réel face à Boursorama Découverte et Fortuneo Progress, fiscalité 18,6 % intégrée, pour trois profils d’ordres types. Reste alors à passer à l’action, avec une règle de décision simple et la procédure de transfert pas à pas, frais plafonnés et remboursables compris.

1. Le PEA Crédit Mutuel en 2026 : qui distribue, comment ça s’ouvre

Avant de comparer une grille tarifaire à une autre, encore faut-il savoir précisément de quoi on parle. « PEA Crédit Mutuel » désigne moins un produit unique qu’un mode de distribution propre au réseau mutualiste. Commençons par cadrer le distributeur et le parcours d’ouverture, avant de lever deux confusions tenaces qui parasitent les recherches en ligne.

1.1 Qui distribue le PEA Crédit Mutuel et comment l’ouvrir en 2026

Le pea credit mutuel n’est pas commercialisé par une entité unique. Il est distribué par chaque caisse locale d’une fédération de Crédit Mutuel Alliance Fédérale (Centre-Est Europe, Sud-Est, Midi-Atlantique, Île-de-France, etc.) et par les marques CIC, sur une plateforme groupe commune. L’exécution et la tenue de compte-titres sont assurées par CM-CIC Market Solutions, agréée prestataire de services d’investissement par l’ACPR et l’AMF. À noter, Crédit Mutuel Arkéa est une entité juridique distincte, qui détient notamment Fortuneo. Ce qu’on décrit ici ne concerne donc pas l’offre Fortuneo.

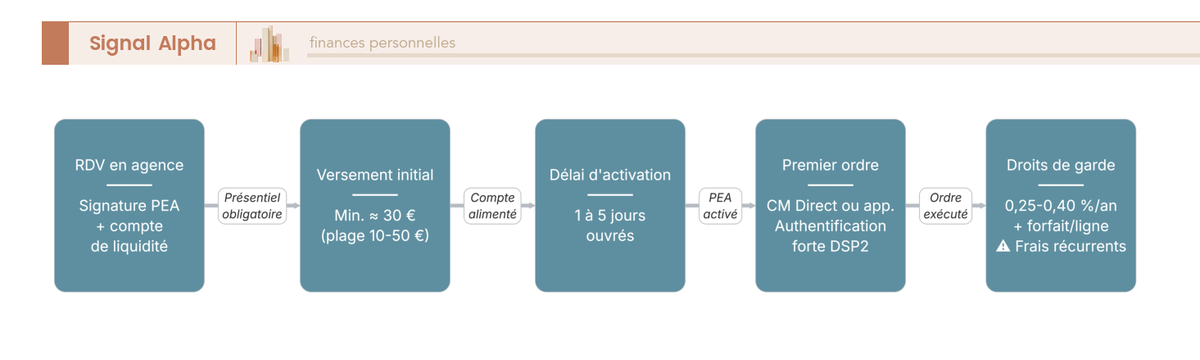

Le cadre des pea credit mutuel conditions est celui de tout PEA classique, à savoir qu’il est réservé aux personnes physiques majeures fiscalement domiciliées en France, avec un seul PEA par contribuable (CMF art. L. 221-31). L’ouverture se fait exclusivement en agence, avec signature de la convention compte-titres et ouverture concomitante d’un compte de liquidité, ce compte espèces dédié sur lequel transitent versements, ordres et dividendes encaissés. Vente en présentiel, donc pas de droit de rétractation de 14 jours. Versement initial minimum 2026 autour de 30 €, plage 10 à 50 € selon la fédération.

Une nuance qui surprend les nouveaux ouvreurs, c’est que le compte de liquidité n’est pas rémunéré, règle quasi-universelle des PEA bancaires. Et oui, on touche bien des dividendes sur un PEA : ils arrivent sur le compte de liquidité, restent dans l’enveloppe et peuvent être réinvestis sans déclenchement fiscal. Le diagramme ci-dessous reprend les six étapes pratiques de l’ouverture.

Si vous voulez d’abord cadrer l’enveloppe avant de comparer les distributeurs, notre guide complet du PEA 2026 détaille le mécanisme général, les plafonds et les arbitrages entre PEA classique, PEA-Jeune et PEA-PME.

1.2 Compte de liquidité, FGDR et confusions fréquentes (« Part B », dividendes)

Deux confusions très répandues méritent d’être levées avant d’entrer dans la mécanique des frais, car elles reviennent systématiquement dans les requêtes liées au pea credit mutuel avis.

Première confusion, le fameux « PEA Crédit Mutuel Part B ». L’expression circule en longue traîne sur les moteurs de recherche, mais aucun produit de ce nom n’est commercialisé en libre service par les fédérations Alliance Fédérale en 2026. Dans la nomenclature interne du groupe, les parts sociales B sont des titres associatifs émis par la caisse locale et souscrits par les sociétaires, donc des instruments coopératifs sans aucun lien avec le PEA. La requête confond généralement les parts sociales coopératives et d’éventuelles parts B d’OPCVM maison réservées à la clientèle privée sous mandat. Pour démêler ce qu’est la part sociale et ce qu’elle rapporte, consultez notre dossier dédié aux parts sociales Crédit Mutuel 2026.

Seconde confusion, plus fondamentale, la garantie des avoirs. Vos titres restent juridiquement votre propriété ; un teneur de compte qui ferait défaut ne dispose pas de vos actions. Le FGDR couvre le manquement à restitution à hauteur de 70 000 € par investisseur et par établissement sur les instruments financiers, en complément du plafond de 100 000 € qui protège les dépôts en espèces (compte de liquidité inclus). Cette garantie est rigoureusement identique chez tous les acteurs supervisés par l’ACPR et l’AMF, banque de réseau ou courtier en ligne. Un point souvent sous-estimé par les épargnants qui choisissent une banque de réseau « pour la solidité », c’est que la sécurité des avoirs n’est pas un argument différenciant entre acteurs supervisés. La différence se joue ailleurs, sur les frais, l’exécution et l’interface.

2. Frais 2026 : grille de courtage, droits de garde et plateforme CM Direct

L’objet est désormais identifié et les confusions levées. Vient maintenant la partie où se joue concrètement l’arbitrage entre un PEA en agence et un PEA en ligne, parce que c’est là que 90 % de l’écart se construit. On commence par le courtage à l’ordre, on enchaîne sur les droits de garde et la tenue de compte (le coût récurrent invisible qui creuse l’écart sur la durée), avant de refermer sur la plateforme et l’univers éligible.

2.1 Grille de courtage 2026 par palier : ce que vous payez à chaque ordre

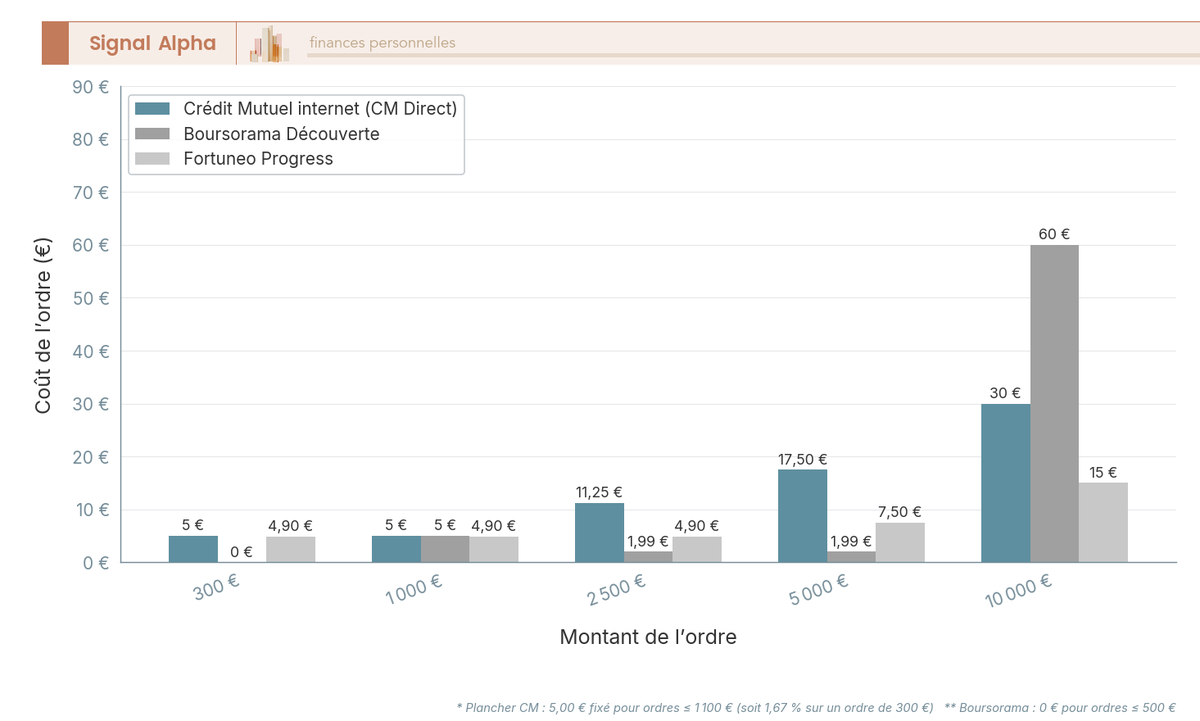

La facture de courtage d’un PEA suit toujours la même mécanique, à savoir un forfait ou un pourcentage par paliers de montant d’ordre, avec un plancher minimum. La grille pea credit mutuel frais en vigueur sur la plateforme CM-CIC Market Solutions distingue deux canaux, internet via CM Direct, et téléphone ou agence, ce dernier étant deux à deux fois et demi plus cher. Rappel réglementaire qui cadre tout le marché, depuis le 1er juillet 2020 le décret n° 2020-94 plafonne le courtage PEA à 0,50 % pour les ordres dématérialisés et à 1,20 % pour les ordres par téléphone ou en agence. La grille CM ci-dessous s’inscrit bien en dessous de ces plafonds.

| Montant de l’ordre (Euronext, PEA) | Courtage CM 2026 (canal internet/CM Direct) | Courtage CM 2026 (par téléphone / agence) |

|---|---|---|

| Jusqu’à 1 100 € | environ 5,00 € fixe | environ 1,00 % min 11 € |

| 1 100 € – 3 100 € | environ 0,45 % | environ 1,00 % |

| 3 100 € – 8 000 € | environ 0,40 % | environ 0,90 % |

| 8 000 € – 15 000 € | environ 0,35 % | environ 0,80 % |

| Au-delà de 15 000 € | environ 0,30 % | environ 0,70 % |

Données indicatives 1er trimestre 2026, sources : brochures tarifaires « Conditions et tarifs – Particuliers » des fédérations Alliance Fédérale et CIC, harmonisées sur la plateforme groupe.

L’effet du plancher ne saute pas aux yeux au premier coup d’œil. Sur un ordre de 300 €, les 5 € de plancher internet représentent déjà 1,67 % du montant, et grimpent à 2,5 % sur un ordre de 200 €. À comparer aux 0 € de Boursorama Découverte sur les ordres ≤ 500 €, ou aux 1,99 à 4,90 € de Fortuneo selon l’offre. Cette mécanique rend le PEA Crédit Mutuel particulièrement inadapté aux versements programmés en petites sommes, typiquement l’épargnant qui débute avec 200 € par mois sur un ETF World. Au-delà de 1 100 €, la grille devient nettement plus compétitive. Un comparatif pea credit mutuel doit donc distinguer ces deux profils, et la même mécanique dans un autre réseau bancaire est décortiquée dans notre article PEA Caisse d’Épargne 2026.

2.2 Droits de garde, plancher de courtage et tenue de compte : la facture invisible

Le courtage se voit à chaque ordre. Les droits de garde, eux, ne se voient qu’une fois par an sur le relevé, et c’est là le piège, car ce poste pèse le plus lourd dans le taux pea credit mutuel 2026 effectif pour un investisseur en buy and hold.

La facturation CM combine un pourcentage sur l’encours de l’ordre de 0,30 à 0,40 % TTC/an, un forfait de 3 à 5 €/ligne/an et un plancher annuel de 15 à 30 €. Prélèvement au 1er trimestre N+1 sur le compte de liquidité ; certaines caisses pratiquent une facturation semestrielle, d’autres annuelle. La fourchette 0,25 à 0,40 %/an reste un ordre de grandeur représentatif.

Concrètement, sur un PEA de 30 000 € réparti sur 10 lignes, vous payez 120 à 170 € de droits de garde par an chez Crédit Mutuel, contre 0 € chez Boursorama et Fortuneo. À cela s’ajoute la tenue de compte-titres, 20 à 30 €/an chez CM (parfois incluse dans un pack bourse), 0 € chez les courtiers en ligne. Pas de « frais d’inactivité » formels, mais l’absence d’ordre n’exonère ni des droits de garde ni du forfait de tenue, donc un PEA dormant continue de coûter. Le diagramme suivant compare le coût facial d’un ordre chez les trois acteurs sur cinq montants standardisés.

Ce couple « 0 € de droits de garde + forfait par ordre très bas » est exactement celui qu’on retrouve chez le concurrent direct détaillé dans notre dossier PEA Boursorama 2026.

2.3 Plateforme CM Direct et univers d’ordres éligible : ce que l’on peut vraiment faire

Ce qu’on peut acheter avec un PEA, et avec quel confort d’exécution, compte particulièrement dès qu’on dépasse cinq ordres par mois sur un pea credit mutuel 2026.

L’univers éligible est défini par le CMF art. L. 221-31 et reste identique chez tous les distributeurs, à savoir les actions cotées siège EEE (élargi Suisse/Liechtenstein) et ETF UCITS investis à 75 % minimum dans ces actions. Sur la plateforme CM, on accède à l’intégralité d’Euronext Paris, Bruxelles et Amsterdam, à une sélection d’ETF UCITS PEA-éligibles (Amundi PEA Monde MSCI World ISIN FR001400U5Q4, Amundi PEA S&P 500 ISIN FR0011871128, Amundi PEA Nasdaq-100, gammes BNP Paribas Easy et CPR AM), ainsi qu’aux OPCVM maison CIC. Restent hors de portée les actions hors EEE, ETF non éligibles, dérivés et obligations en direct. Pour un PEA construit autour de quelques grandes valeurs Euronext et d’un à trois ETF World, l’univers est largement suffisant ; notre guide ETF détaille la sélection des trackers éligibles.

Sur l’interface, CM Direct, CIC FiloBanque et l’application mobile offrent une expérience standard mais notablement plus pauvre que les concurrents dédiés. On dispose des types d’ordre habituels et d’un carnet consolidé, mais l’écart se creuse sur les outils graphiques avancés, les alertes paramétrables et la profondeur du carnet, limitée à 5 niveaux, là où Boursorama intègre nativement TradingView. Sur la qualité d’exécution, l’écart est nul sur les valeurs liquides du SBF 120 et se creuse sur les small/mid caps en phases de forte volatilité. Pour 1 à 20 ordres par mois sur grandes capitalisations, la différence reste inférieure à la différence de courtage facial. L’avantage différenciant de CM Direct se situe ailleurs, dans l’intégration patrimoniale unifiée (comptes, livrets, PEA, assurance-vie, crédits sur une seule interface), précisément ce que valorisent les clients déjà multi-équipés.

Cette structure de coûts ne se lit complètement que sur deux dimensions supplémentaires, la fiscalité, qui détermine ce qui reste vraiment dans la poche après PS et IR éventuel, et le surcoût annuel cumulé face aux courtiers en ligne, qui transforme ces grilles abstraites en euros concrets. La section suivante prend ces deux dimensions de front.

3. Fiscalité PEA 2026 et surcoût annuel face à Boursorama / Fortuneo

Vous savez désormais ce que la grille CM facture chaque année. L’autre partie de la facture, c’est ce que l’État prélève à la sortie, et le contexte a bougé avec la dernière LFSS. Chiffrons d’abord la mécanique fiscale 2026, puis le surcoût annuel par profil d’ordres.

3.1 Fiscalité PEA 2026 : ce que la LFSS 2026 change vraiment

Un point que beaucoup de pages n’ont pas encore corrigé sur la pea credit mutuel fiscalité 2026 : les prélèvements sociaux sur le PEA sont passés à 18,6 % en 2026, pas 17,2 %. La hausse vient de la LFSS 2026 (loi n° 2025-1403 du 30 décembre 2025, art. L. 136-7 CSS), qui a relevé la CSG de 1,4 point sur les revenus du capital encaissés à compter du 1er janvier 2026. Dans le détail, CSG 10,6 % + CRDS 0,5 % + prélèvement de solidarité 7,5 % = 18,6 %.

L’erreur classique, c’est de supposer que le PEA est resté à 17,2 % comme l’assurance-vie. Les exceptions maintenues à 17,2 % sont limitatives, à savoir l’AV (France et Luxembourg), les plus-values immobilières, les revenus fonciers, le PEL/CEL et le PEP. Le PEA n’en fait pas partie. L’exonération après 5 ans (loi PACTE) reste entière, mais elle ne porte que sur l’IR.

| Évènement sur le PEA | IR | PS 2026 | Taux total |

|---|---|---|---|

| Retrait avant 5 ans (hors cas dérogatoires) | 12,8 % (PFU) ou barème sur option | 18,6 % | 31,4 % |

| Retrait après 5 ans | exonéré | 18,6 % | 18,6 % |

| Décès du titulaire | exonéré (l’antériorité fiscale s’éteint, le PEA est clos) | 18,6 % sur les gains | 18,6 % |

| Cas dérogatoires (licenciement, invalidité, création/reprise d’entreprise) | exonéré | 18,6 % | 18,6 % |

Régime fiscal du PEA — situation 2026 post-LFSS 2026 (PS portés de 17,2 % à 18,6 %). Données à jour — mars 2026.

Autrement dit, la bascule à 5 ans reste un seuil majeur (31,4 % → 18,6 %), mais elle ne suffit plus à elle seule à rapprocher le PEA de l’AV sur le rendement net réel ; l’écart fiscal entre les deux enveloppes s’est creusé d’un point dans le mauvais sens pour le PEA depuis 2026.

Note de Henri

ce que la LFSS 2026 change pour le PEA est souvent mal lu. L’exonération d’IR après 5 ans reste entière. Mais les 1,4 point de CSG supplémentaires s’appliquent quoi qu’il arrive, et c’est le rendement net réel qui en pâtit, pas le régime de sortie. Quand on suit les arbitrages budgétaires de près, on voit bien qu’il faut désormais réintégrer ce delta dans tout calcul de performance long terme sur l’enveloppe, surtout face à une assurance-vie qui, elle, reste à 17,2 %.

Deux précisions pour les cas particuliers. Un retrait partiel après 5 ans n’entraîne plus la clôture du plan (loi PACTE), les versements pouvant continuer jusqu’au plafond de 150 000 €. Le décès clôt le PEA sans déclencher l’IR mais soumet les gains nets latents aux 18,6 % de PS, les titres étant ensuite logés sur un CTO ouvert au nom des héritiers à la valeur du jour. Pour articuler PEA et poches court terme, notre guide sur les placements en fonds monétaires en 2026 couvre les solutions de trésorerie, et notre assurance-vie Crédit Mutuel détaille le pendant fiscalement plus doux pour la transmission.

Le cadre fiscal est désormais clair. Reste à traduire l’écart de frais en euros, puisque la fiscalité est la même chez tous les acteurs.

3.2 Surcoût annuel CM vs Boursorama vs Fortuneo : chiffrage par profil d’ordres

La pea credit mutuel simulation part d’hypothèses standard : PEA de 30 000 € réparti sur 10 lignes, ordres unitaires de 1 000 € sur Euronext Paris, trois intensités d’ordres mensuels.

| Profil mensuel d’ordres | CM (internet) | Boursorama Découverte | Fortuneo Progress |

|---|---|---|---|

| 1 ordre / mois (12 ordres/an) | courtage 12 × 5,00 € = 60 € ; droits de garde ≈ 120 € ; tenue de compte 0–25 € → ≈ 180–205 € / an | courtage 12 × 0 € (ordres ≤ 500 €) ou 12 × 5,00 € (ordres 1 000 €) ≈ 0 à 60 € / an ; droits de garde 0 € ; tenue 0 € → 0 à 60 € | courtage 12 × 4,90 € = 58,80 € ; droits de garde 0 € ; tenue 0 € → ≈ 59 € |

| 5 ordres / mois (60 ordres/an) | 60 × 5,00 € = 300 € + DG 120 € = ≈ 420–445 € | 60 × 5,00 € = 300 € (ordres 1 000 €) → ≈ 300 € | 60 × 4,90 € = 294 € → ≈ 294 € |

| 20 ordres / mois (240 ordres/an) | 240 × 5,00 € = 1 200 € + DG 120 € = ≈ 1 320–1 345 € | 240 × 5,00 € = 1 200 € → ≈ 1 200 € (bascule Découverte+ probable, tarifs ajustés) | bascule Trader Pro (9,50 € jusqu’à 10 000 €) : 240 × 9,50 € = 2 280 € — moins compétitif sur ce profil ; en Progress ≈ 1 176 € |

Hypothèses : ordres Euronext Paris, montant unitaire 1 000 €, PEA 30 000 € / 10 lignes. Tarifs CM grille internet 2026 standard Alliance Fédérale ; Boursorama brochure 15/04/2026 ; Fortuneo Progress 4,90 € jusqu’à 3 000 € puis 0,15 % au-delà. Données à jour — 2e trimestre 2026.

Le profil 1 ordre/mois résume tout le débat : le surcoût CM de 120 à 200 €/an ne vient pas du courtage, il vient des droits de garde. Sur 5 ans, l’écart cumulé représente 600 à 1 000 €, soit 0,4 à 0,7 % du capital final perdu pour zéro valeur ajoutée. Sur un PEA porté à 100 000 €, 0,30 à 0,40 % d’encours = 300 à 400 €/an chez CM contre 0 € chez Boursorama et Fortuneo, soit 3 000 à 4 500 € de capital final en moins sur 10 ans. Sur 5 ordres/mois, l’écart se resserre à 120–150 €/an. Sur 20 ordres/mois, CM redevient comparable au pur courtage Boursorama Découverte, mais Fortuneo Progress reste le plus économique tant que les ordres restent en dessous de 3 000 €.

Le rendement pea credit mutuel 2026 effectif d’un buy and hold sur 1 à 3 ETF World est donc structurellement amputé par les droits de garde tant que le PEA reste logé chez CM. Les palmarès Capital, MoneyVox et Le Revenu éditions 2026 confirment la hiérarchie Boursorama, Fortuneo, Bourse Direct sur les frais ; les banques de réseau ne restent compétitives que pour les clients déjà multi-équipés. Pour élargir le panel au-delà du duo dominant, notre comparatif PEA 2026 couvre les sept acteurs principaux.

4. Rester ou transférer en 2026 : décision et procédure pas à pas

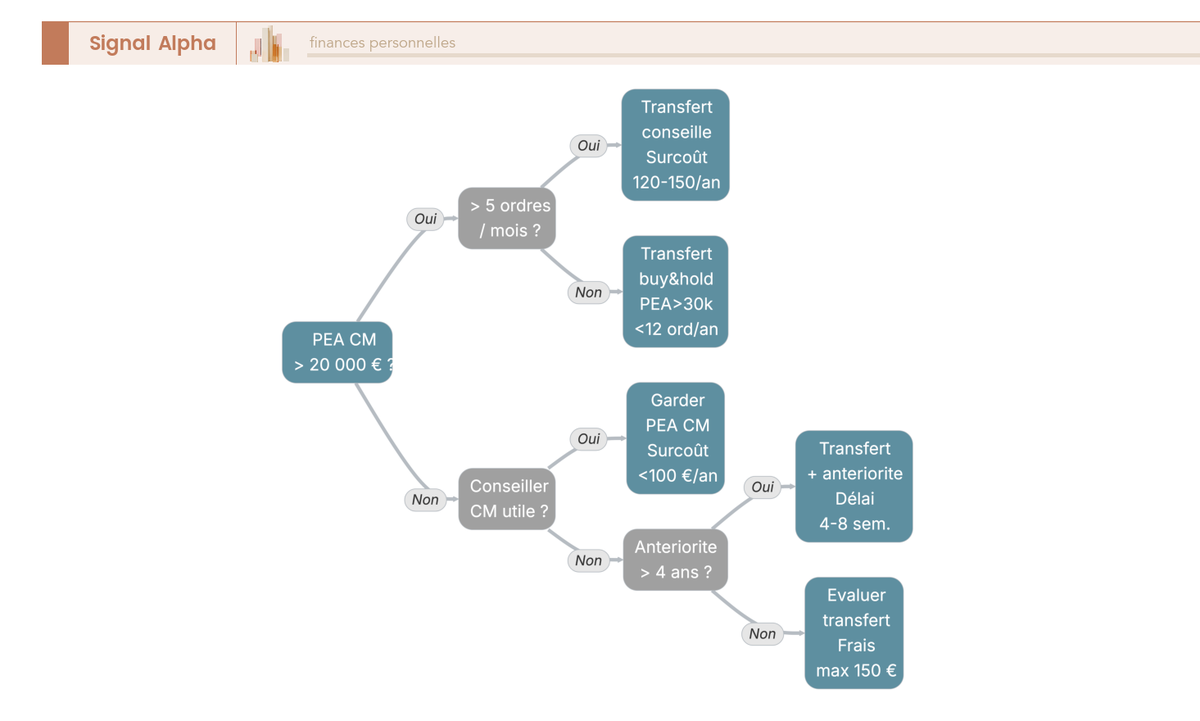

Vous avez désormais le surcoût annuel et le taux de PS 2026. Reste à transformer ce diagnostic en action, parce que la réponse n’est pas la même selon que vous valorisez la centralisation patrimoniale CM ou que vous cherchez à minimiser chaque euro de frais récurrents. On qualifie le profil via un arbre de décision à 4 questions, puis on déroule la procédure de transfert.

4.1 Profils-types 2026 : rester au CM ou transférer chez un courtier en ligne

Trois profils gardent en 2026 des raisons rationnelles de conserver leur PEA chez Crédit Mutuel Alliance Fédérale : le client multi-équipé (compte courant, crédit immobilier, AV, livrets) qui valorise la centralisation patrimoniale et le conseiller (surcoût < 100 €/an sur encours < 15 000 € acceptable) ; l’épargnant débutant qui veut un accompagnement pour la première ouverture ; et le profil sensible à l’argument réseau mutualiste, même si la sécurité des avoirs n’est pas différenciante entre acteurs supervisés (point couvert en H3 1.2).

À l’inverse, trois profils ont un intérêt direct à transférer : un PEA > 30 000 € avec moins de 12 ordres par an (les droits de garde dépassent alors 100 €/an pour zéro valeur ajoutée), un buy and hold sur 1 à 3 ETF World où le droit de garde domine la facture, et l’investisseur qui cherche frais courants minimaux et interface bourse dédiée. Astuce sous-utilisée pour le client multi-équipé : isoler le PEA chez un courtier en ligne tout en gardant la relation banque CM, ce qui capture l’économie sans rompre la relation principale.

L’arbre traduit ces profils en quatre questions binaires (encours > 20 000 € ? > 5 ordres/mois ? besoin d’un conseiller en agence ? antériorité > 4 ans ?) menant à cinq issues, de « transfert recommandé » à « garder PEA CM, surveiller le surcoût annuel réel ». Le duo Boursorama / Fortuneo concentre l’essentiel des transferts en 2026, et Trade Republic est éligible au PEA depuis le 24/01/2023, avec un IBAN français pour les nouveaux clients depuis le 09/01/2025, ce qui élargit le panel pour qui privilégie une interface mobile très épurée.

Le profil est désormais qualifié. Reste à exécuter sans perdre l’antériorité fiscale, et c’est là que la majorité des transferts trébuchent.

4.2 Procédure de transfert sortant : étapes, délais et erreurs à éviter

Un seul principe doit guider l’opération : un transfert direct d’établissement à établissement préserve l’antériorité fiscale, donc la date d’ouverture du plan et l’accès au régime des 5 ans. Une clôture-réouverture fait perdre cette antériorité et déclenche la fiscalité de sortie. Le délai légal de traitement par CM est de 2 mois (CMF art. L. 221-32-1), le délai pratique observé : 4 à 8 semaines, et aucun ordre ne peut être passé pendant la fenêtre.

La procédure se déroule en cinq temps. (1) Ouvrir un PEA chez l’entrant (Boursorama, Fortuneo, Bourse Direct ou Trade Republic). (2) Signer chez l’entrant un mandat de transfert, en joignant la liste ISIN et le dernier relevé CM. (3) L’entrant transmet la demande à CM qui exécute. (4) CM facture dans le plafond légal du décret n° 2020-95 : 15 €/ligne cotée, 50 €/ligne non cotée, max 150 €/transfert. (5) Ces frais sont remboursés par l’offre commerciale de l’entrant, dans la limite de 2 000 € chez Fortuneo et 3 000 € chez Boursorama, ce qui rend le coût net du transfert généralement nul.

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Avant le transfert | Comparer coût annuel cible + offre de remboursement frais entrant | Clôturer le PEA CM ; ouvrir un 2e PEA sans transfert | Croire que l’antériorité se préserve par clôture |

| Mandat | Signer chez l’entrant ; joindre relevé titres + liste ISIN | Initier la demande directement chez CM | Demande non normalisée → rejet et délais |

| Exécution | Suivre l’état du transfert via l’espace client entrant | Passer des ordres pendant la période de transfert | Ordre rejeté, perte de prix d’opportunité |

| Après transfert | Vérifier la date d’ouverture restituée + l’inventaire titres | Oublier de désactiver les prélèvements CM | Frais résiduels CM facturés à tort |

Procédure encadrée par le décret n° 2020-95 du 5 février 2020 et le CMF art. L. 221-32-1. Données à jour — 2e trimestre 2026.

Cinq erreurs concentrent les transferts qui trébuchent. Clôturer son PEA CM avant d’avoir ouvert l’entrant (la clôture déclenche la fiscalité de sortie et fait perdre l’antériorité). Détenir deux PEA simultanément au-delà de la fenêtre (rappel CMF art. L. 221-31 : un seul PEA par contribuable). Oublier de vérifier la compatibilité des supports en amont, un OPCVM maison CM non référencé chez l’entrant bloquant le transfert sur cette ligne. Lancer un transfert en décembre, l’arrêté annuel des droits de garde pouvant chevaucher la procédure. Enfin, ne pas désactiver explicitement les prélèvements CM après transfert, ce qui laisse passer des frais résiduels facturés à tort. Pour qui prépare en parallèle un transfert d’enveloppe assurance, notre dossier transfert assurance-vie détaille les règles spécifiques.

Conclusion

Le PEA Crédit Mutuel n’est pas un mauvais produit, c’est un produit dont l’arbitrage 2026 n’apparaît plus dans les palmarès de la rentrée. Tant que les comparateurs grand public n’auront pas intégré la hausse des prélèvements sociaux à 18,6 % issue de la LFSS 2026 et les grilles tarifaires actualisées des fédérations Alliance Fédérale, beaucoup de détenteurs continueront de croire que l’écart avec un courtier en ligne se résume au courtage. Or ce qu’on voit le plus souvent, c’est que la facture invisible des droits de garde concentre l’essentiel du surcoût, et qu’elle pèse d’autant plus que le PEA grossit et que la fréquence d’ordres reste faible.

Le verdict pratique est donc moins binaire qu’il n’y paraît. Le client multi-équipé qui valorise réellement la centralisation patrimoniale et reste sur un encours modeste peut garder son plan sans regret, à condition de surveiller le poste droits de garde chaque année. Dès que l’encours dépasse 30 000 € avec une logique buy and hold sur ETF, l’argument de la fidélité ne tient plus. L’astuce sous-utilisée consiste à isoler le PEA chez un courtier en ligne sans rompre la relation banque principale, ce qui capture l’économie sans renoncer au reste.

Pour aller plus loin sur la banque en ligne qui revient le plus souvent dans les transferts entrants, notre avis BoursoBank 2026 détaille la gamme complète. Une fois le PEA saturé à 150 000 €, le relais passe par notre comparatif des meilleurs CTO 2026 pour accéder aux ETF mondiaux hors EEE. Et si vous cherchez l’enveloppe restée à 17,2 % de PS qui complète logiquement le PEA, notre dossier assurance-vie Crédit Mutuel éclaire l’autre brique de l’architecture patrimoniale.

Questions fréquentes

Est-ce qu’on touche des dividendes sur un PEA Crédit Mutuel ?

Oui. Les dividendes versés par les titres logés dans votre PEA arrivent sur le compte de liquidité associé, restent dans l’enveloppe et peuvent y être réinvestis sans imposition immédiate. Tant qu’ils ne sortent pas de l’enveloppe, ils ne déclenchent ni IR ni prélèvements sociaux. C’est un des atouts fondamentaux du PEA face à un compte-titres ordinaire : la capitalisation des revenus se fait en franchise d’impôt jusqu’au retrait. Une précision à ne pas manquer, cependant : le compte de liquidité PEA au Crédit Mutuel n’est pas rémunéré, comme c’est la règle quasi-universelle des PEA en banque de réseau.

Quel est le taux d’intérêt du PEA Crédit Mutuel ?

Le PEA n’a pas de taux d’intérêt, c’est une enveloppe fiscale et non un produit de taux. Le compte de liquidité associé n’est pas rémunéré par le Crédit Mutuel. La performance dépend exclusivement des supports détenus — actions Euronext, ETF UCITS PEA-éligibles, OPCVM — sans garantie en capital. Si vous cherchez un placement à taux garanti, c’est une autre enveloppe qu’il faut regarder : livrets réglementés, fonds euros d’assurance-vie ou compte à terme. Autre point à retenir pour 2026 : les gains retirés après 5 ans sont exonérés d’IR mais soumis aux prélèvements sociaux à 18,6 %, taux relevé par la LFSS 2026.

Comment ouvrir un PEA au Crédit Mutuel en 2026 ?

Le PEA classique est réservé aux personnes physiques majeures fiscalement domiciliées en France, avec un seul PEA autorisé par contribuable (CMF art. L. 221-31). L’ouverture se fait exclusivement en agence, pas en ligne : prise de rendez-vous, signature de la convention compte-titres, et ouverture simultanée d’un compte de liquidité dédié. Le versement initial minimum est d’environ 30 € en 2026, dans une plage de 10 à 50 € selon la fédération. Comptez 1 à 5 jours ouvrés avant de passer votre premier ordre. Les ordres se passent ensuite depuis CM Direct sur navigateur ou depuis l’application mobile du groupe.

PEA Crédit Mutuel vs Boursorama : quel est le surcoût annuel ?

Pour un PEA de 30 000 € sur 10 lignes avec 1 ordre par mois (12 ordres à 1 000 €), le coût annuel au Crédit Mutuel atteint environ 180 à 205 € (60 € de courtage + 120 € de droits de garde + 0 à 25 € de tenue de compte), contre 0 à 60 € chez Boursorama Découverte, soit un surcoût de 120 à 200 € par an, dominé par les droits de garde. Sur 5 ans, le cumul représente 600 à 1 000 €, soit 0,4 à 0,7 % du capital final. À 5 ordres par mois, le surcoût tombe à environ 120 à 150 € par an. Pour un comparatif complet des offres du marché, notre comparatif PEA 2026 passe en revue 8 courtiers.

Combien coûte un transfert de PEA depuis le Crédit Mutuel ?

Les frais de transfert sortant sont plafonnés par décret : 15 € par ligne de titres cotés, 50 € par ligne de titres non cotés, dans la limite globale de 150 € (décret n° 2020-95 du 5 février 2020). En pratique, le coût brut se situe entre 50 et 150 € pour un PEA classique. Bonne nouvelle : ces frais sont intégralement remboursables par l’établissement entrant, jusqu’à 2 000 € chez Fortuneo et jusqu’à 3 000 € chez Boursorama. Le coût net pour le client est donc généralement nul. Le délai légal de traitement est de 2 mois (CMF art. L. 221-32-1), avec un délai pratique observé de 4 à 8 semaines. Pour en savoir plus sur Boursorama comme destination, consultez notre article sur le PEA Boursorama 2026.