Dernière mise à jour : juillet 2026

Vous ouvrez une assurance-vie en ligne réputée bon marché, Linxea Avenir 2, Fortuneo Vie ou Yomoni Vie, et vous découvrez un nom que vous n’aviez pas encore entendu : Suravenir. C’est en réalité cet assureur qui porte votre capital, pas le courtier dont vous voyez la marque. Et avec un Livret A qui remonte à 1,70 % au 1er août 2026, la barre à franchir pour un placement sécurisé s’élève d’autant. La vraie question n’est donc pas la marque du contrat, mais ce qui se cache derrière : le fonds euros rapporte-t-il assez, et l’assureur tient-il sa promesse de garantir le capital ?

Dans cet avis Suravenir, on passe en revue les taux servis en 2026, la solidité réelle de l’assureur et les frais appliqués selon le courtier choisi, pour vous dire à quel profil d’épargnant ces fonds euros conviennent vraiment.

1. Qui se cache derrière les contrats Suravenir ?

Avant de juger un rendement ou une garantie, il faut savoir à qui l’on confie réellement son capital. On commence par présenter l’assureur lui-même, puis on remonte la chaîne qui relie l’épargnant à Suravenir et au groupe qui le détient, là où se logent quelques zones de friction.

1.1 Suravenir, l’assureur que vous ne souscrivez jamais en direct

Vous ne trouverez jamais d’agence Suravenir au coin de la rue, et c’est normal : Suravenir est une compagnie d’assurance-vie française qui ne commercialise rien en direct auprès du grand public. C’est un assureur de back-office, une compagnie qui porte le risque et garantit le capital en coulisses, pendant que d’autres se chargent de vous vendre le contrat. Son siège se trouve à Brest, et c’est une filiale du groupe Crédit Mutuel Arkéa, un groupe bancaire coopératif et mutualiste régional né des fédérations du Crédit Mutuel de Bretagne et du Sud-Ouest.

La taille de l’acteur n’a rien d’anecdotique. À fin 2025, Suravenir gère 59,3 milliards d’euros d’encours, ce qui le place parmi les compagnies qui comptent sur le marché français de l’assurance-vie. Son modèle repose entièrement sur le portage : Suravenir conçoit et garantit les fonds euros, et laisse à des courtiers et banques en ligne le soin de distribuer les contrats sous leur propre marque.

Cette mécanique a une conséquence que l’on ne mesure pas toujours en souscrivant. Le même assureur peut servir des taux légèrement différents et appliquer des frais différents selon le contrat qui l’embarque. Votre vrai choix se joue donc sur le contrat distributeur, sur ses frais, sa gamme et son ergonomie, bien plus que sur la marque Suravenir elle-même. C’est le fil rouge de tout cet avis.

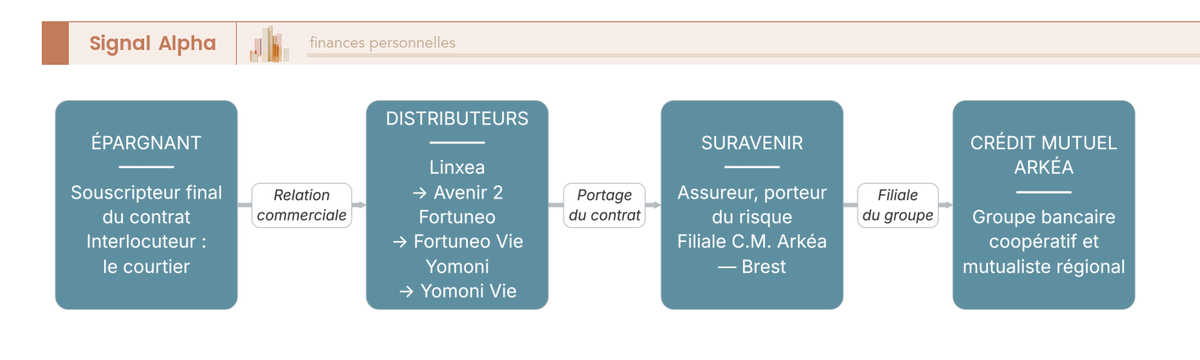

1.2 Épargnant, courtier, assureur : qui contacter en cas de problème ?

Si Suravenir reste invisible, qui se trouve concrètement en face de vous quand vous ouvrez un contrat ? La chaîne compte quatre maillons, et bien les distinguer change tout pour la suite.

Au bout de la chaîne, c’est vous, l’épargnant. Juste devant vous se tient le distributeur, celui dont vous voyez la marque. Linxea est un courtier indépendant, inscrit à l’ORIAS sous le numéro 07031073, qui sélectionne Suravenir parmi plusieurs assureurs. Fortuneo est une banque en ligne qui appartient au même groupe Arkéa que Suravenir. Yomoni, enfin, est un robo-advisor, c’est-à-dire un gestionnaire automatisé en ligne, dont Crédit Mutuel Arkéa est actionnaire. Derrière ces trois marques, c’est pourtant le même assureur qui porte le risque.

Ce schéma rend la hiérarchie immédiatement lisible, du souscripteur jusqu’au groupe qui détient l’assureur.

Cette architecture a un revers qu’il faut signaler, et c’est sans doute le principal point faible côté relation client. En cas de litige, vous ne traitez jamais directement avec Suravenir, mais avec le courtier qui fait l’interface : un dossier qui doit remonter du distributeur vers l’assureur peut donc voir ses délais s’allonger. À cela s’ajoute une incertitude plus lointaine, sans effet documenté sur la sécurité de votre contrat : Crédit Mutuel Arkéa porte depuis des années un projet d’indépendance vis-à-vis de la Confédération Nationale du Crédit Mutuel, qui n’a pas abouti à ce stade. Si vous voulez creuser le rôle exact de l’intermédiaire, nous le détaillons dans notre avis sur Linxea.

2. Combien rapportent vraiment les fonds euros Suravenir ?

Vous savez désormais à qui vous confiez votre capital. La question que tout épargnant pose en premier : est-ce que ça rapporte, et combien ? On regarde d’abord le fonds euros sécuritaire et son rendement sans condition, avant de décortiquer le fonds dynamique dont le taux affiché cache une nuance de taille.

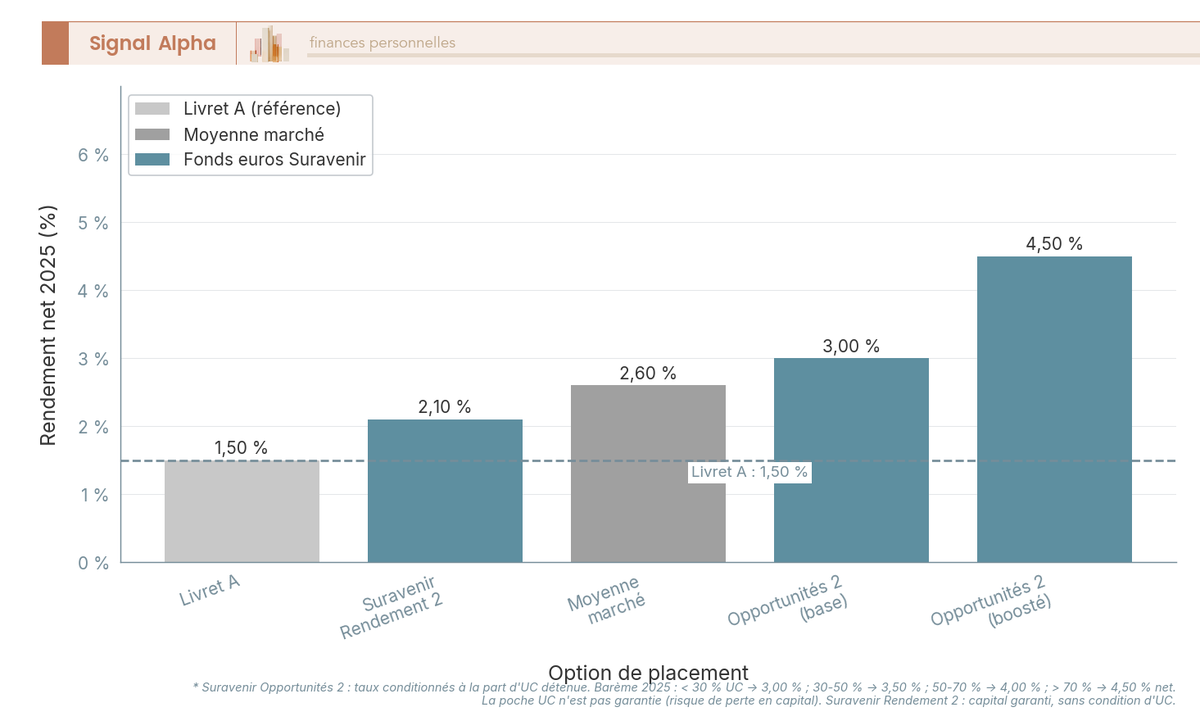

2.1 Suravenir Rendement 2 : 2,10 % net, sans condition

Le fonds euros classique de la maison s’appelle Suravenir Rendement 2, et c’est le point de départ logique. Il a servi 2,10 % net au titre de 2025, versés début 2026, sans aucune condition d’unités de compte et avec le capital garanti. C’est précisément ce qu’on attend d’un fonds euros, un rendement encaissé sans prise de risque sur le capital déposé.

Le repère le plus parlant reste le Livret A, remonté à 1,70 % au 1ᵉʳ août 2026. Suravenir Rendement 2 ne le dépasse plus que de 0,40 point, avant fiscalité, sur une enveloppe dont le capital reste protégé. Face à la moyenne du marché des fonds euros, autour de 2,60 % au titre de 2025 d’après France Assureurs, le contrat se situe dans une honnête moyenne haute sans dominer le classement. À noter pour les épargnants qui préparent leur retraite : le Fonds Euros Retraite du PER (Plan d’Épargne Retraite) Suravenir a servi 3,00 % net.

Ce niveau de rendement ne tient pas du hasard, il suit le contexte de taux. Contrairement au scénario de baisse anticipé il y a quelques mois, la Banque centrale européenne (BCE) a relevé son taux de dépôt à 2,25 % le 17 juin 2026, sous la pression de l’inflation, ce qui soutient plutôt les rendements des fonds euros à court terme. Les obligations souveraines restent bien rémunérées, avec une OAT 10 ans autour de 3,70 % en juillet 2026, et confortent les portefeuilles à court et moyen terme. Le tableau ci-dessous récapitule les taux servis par les fonds euros Suravenir.

| Fonds euros | Taux net 2025 (servi 2026) | Condition d’accès | Profil |

|---|---|---|---|

| Suravenir Rendement 2 | 2,10 % net | Sans condition d’UC | Sécuritaire, capital garanti |

| Suravenir Opportunités 2 | 3,00 % net en base, jusqu’à 4,50 % avec part UC élevée | Part minimale d’UC exigée | Dynamique, dominante immobilière |

| Fonds Euros Retraite (PER Suravenir) | 3,00 % net | Cadre PER | Long terme, retraite |

Données à jour : juillet 2026.

Autrement dit, le rendement du fonds dynamique se paie par une condition que la ligne « Rendement 2 » n’impose jamais. C’est tout l’objet de la sous-section suivante.

Note de Henri

quand on suit la politique monétaire de près, on voit bien que le cycle s’est retourné, la BCE et le Livret A repartent à la hausse sous la pression de l’inflation, et ce n’est pas un détail technique. Ce type de mouvement met quelques trimestres à se répercuter sur les fonds euros, si bien que le taux servi au titre de 2025 ne préjuge pas de celui de 2026. Ce que je retiens, c’est que l’écart avec le Livret A se resserre : à ce niveau, ce sont les frais du contrat qui font la différence.

2.2 Opportunités 2 : le 4,50 % affiché cache une part d’UC élevée

Le second fonds euros, Suravenir Opportunités 2, joue dans une catégorie différente. C’est un fonds euros dit dynamique, à dominante immobilière, dont le rendement n’est pas un chiffre unique mais une échelle. Pour bien saisir ce que cela implique, rappelons ce qu’est une unité de compte (UC) : ce sont les supports non garantis du contrat, dont la valeur peut monter comme baisser, contrairement au fonds euros.

Le rendement d’Opportunités 2 progresse avec la part d’UC détenue dans le contrat, selon un barème par paliers au titre de 2025. En dessous de 30 % d’UC, le taux est de 3,00 % ; entre 30 et 50 %, il monte à 3,50 % ; entre 50 et 70 %, à 4,00 % ; et au-delà de 70 % d’UC, il atteint 4,50 % net. Le diagramme ci-dessous situe chaque option face au Livret A et à la moyenne du marché.

C’est ici qu’une confusion coûteuse se glisse, et on la rencontre souvent. Afficher 4,50 % est trompeur, car ce rendement n’est pas garanti et suppose d’exposer plus de 70 % de votre contrat aux UC, donc au risque de perte en capital. Le rendement boosté du fonds euros ne compensera jamais une mauvaise année sur les UC, puisque le fonds euros n’est sécurisé que sur sa propre poche. Ajoutons que la part minimale d’UC exigée pour souscrire varie selon le distributeur, autour de 50 % chez Fortuneo, de l’ordre de 30 % sur les versements chez Linxea, parfois sans condition lors de périodes promotionnelles.

Pour viser le taux boosté, vous devez accepter une part d’UC élevée et le risque qui va avec, sans illusion sur la sécurité de l’ensemble. Reste qu’un rendement, même attractif, ne vaut que si l’assureur tient sa promesse de garantir le capital. C’est précisément ce que l’on vérifie maintenant.

3. Peut-on faire confiance à Suravenir pour garantir le capital ?

Un fonds euros ne vaut que par la solidité de celui qui garantit le capital. La question mérite des chiffres, pas des impressions. On regarde d’abord la solvabilité, la taille et la notation de l’assureur et de son groupe, puis les deux filets de sécurité qui protègent l’épargnant, sans oublier un piège que beaucoup sous-estiment.

3.1 Ratio de solvabilité, taille et notation : ce que disent les chiffres

Pour mesurer la solidité d’un assureur, l’indicateur de référence est le ratio de couverture du SCR (Solvency Capital Requirement). Il rapporte les fonds propres éligibles au capital de solvabilité exigé par la réglementation : au-dessus de 100 %, l’assureur couvre ses obligations, et plus on monte, plus le coussin est confortable.

Sur ce terrain, Suravenir affiche des chiffres rassurants. Son ratio SCR s’établit à 216 % au 31 décembre 2025, en léger repli sur un an mais toujours plus de deux fois le seuil réglementaire de 100 %. Le groupe Crédit Mutuel Arkéa publie de son côté un ratio de solvabilité bancaire (CET1) de 17,9 % au titre de 2025, largement au-delà des exigences prudentielles. À ces ratios s’ajoutent une taille de plus de 59,3 milliards d’euros d’encours à fin 2025 et une hausse de 8 % des provisions techniques prudentielles, signe d’une collecte qui reste soutenue.

Un point appelle toutefois à la vigilance, et il faut le dire sans le dramatiser. Le groupe est noté AA- par Fitch Ratings, une excellente note de catégorie investissement, mais cette notation est assortie d’une perspective négative au 12 mai 2026. Cette perspective négative est un signal à surveiller, sans remettre en cause la solidité de l’assureur à ce stade. Le constat global reste celui d’une compagnie robuste, ce qui nous amène à une autre question : que se passe-t-il dans le scénario, même improbable, où elle ferait défaut ?

3.2 FGAP, loi Sapin 2 et le piège de la fausse diversification

Imaginons le pire et regardons les protections. Deux filets de sécurité encadrent l’assurance-vie française, et ils ne couvrent pas du tout le même risque.

| Dispositif | Plafond / portée | Ce que ça couvre |

|---|---|---|

| FGAP (Fonds de Garantie des Assurances de Personnes) | 70 000 € par assuré et par assureur (90 000 € pour certaines rentes) | Indemnisation si l’assureur fait faillite |

| Loi Sapin 2 (déc. 2016) | Pouvoir donné au HCSF | Peut suspendre temporairement les rachats en cas de crise systémique |

Le premier filet, le FGAP, vous indemnise à hauteur de 70 000 € par assuré et par assureur si la compagnie fait faillite. Le second relève d’une logique différente. La loi Sapin 2, promulguée le 9 décembre 2016, autorise le Haut Conseil de Stabilité Financière (HCSF) à suspendre ou limiter temporairement les rachats en cas de crise systémique grave, pour une durée maximale de trois mois renouvelable. C’est un risque de liquidité, un gel temporaire de vos retraits, pas un risque de solvabilité ni une perte de capital. Ce mécanisme n’a jamais été activé et s’applique à tous les assureurs français, Suravenir compris. Nous l’expliquons plus en détail dans notre article sur la loi Sapin 2 et assurance-vie.

Reste le piège que l’on voit le plus souvent, et il découle directement de ce plafond FGAP. Détenir Linxea Avenir 2, Fortuneo Vie et Yomoni Vie en même temps ne diversifie en rien votre risque assureur, car c’est toujours Suravenir derrière les trois, et le plafond de 70 000 € s’applique par assureur, jamais par contrat ni par courtier. Au-delà de 70 000 €, la seule vraie diversification consiste à ouvrir un contrat chez un autre assureur, pas chez un autre courtier Suravenir. Voilà pourquoi la marque du contrat, encore une fois, compte moins que ce qui se trouve derrière. Une fois cette solidité établie, une dernière question décide souvent du choix final, celle du coût réel selon le courtier.

4. Pourquoi le coût réel dépend du courtier, pas de Suravenir

Puisque le même assureur se cache derrière Linxea Avenir 2, Fortuneo Vie et Yomoni Vie, le seul vrai levier qui reste entre vos mains est le contrat distributeur. À rendement brut identique, c’est lui qui décide de ce que vous payez chaque année et de ce qu’il vous reste vraiment. On compare donc d’abord les tarifs de chaque contrat, avant de voir comment choisir entre gérer soi-même ou déléguer, puis ce que la fiscalité retire au rendement affiché.

4.1 Mêmes fonds euros, frais différents : Linxea, Fortuneo, Yomoni

Le fonds euros Suravenir Rendement 2 sert le même 2,10 % quel que soit le contrat qui l’embarque. Ce qui change d’un courtier à l’autre, ce sont les frais qui viennent grignoter ce rendement. Le tableau ci-dessous compare les trois contrats sur les postes qui pèsent réellement.

| Contrat (assureur Suravenir) | Frais sur versement | Frais de gestion fonds euros | Frais de gestion UC | Frais d’arbitrage | Versement initial min. |

|---|---|---|---|---|---|

| Linxea Avenir 2 | 0 % | 0,60 % | 0,60 % | 0 % | 100 € |

| Fortuneo Vie | 0 % | 0,60 % | 0,75 % (libre) ; 0,85 % (mandat) | 0 % | 100 € |

| Yomoni Vie | 0 % | 0,60 % (enveloppe Suravenir) | inclus dans le total | inclus | 1 000 € |

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,60 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Rendement du fonds euros : 2,10 % (proche de la moyenne du marché, ~2,5 %)

- Unités de compte disponibles : 600

Idéal pour un épargnant cherchant une assurance-vie en ligne bon marché

Yomoni Assurance-vie · Gestion pilotée

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Ticket d’entrée : 1 000 €

- Coût annuel de la gestion pilotée (tout compris) : 0,90 % à 1,60 %

Idéal pour un épargnant cherchant une gestion automatisée et économique

Données à jour : juillet 2026.

Aucun de ces trois contrats en ligne ne prélève de frais sur versement, et c’est l’écart le plus précieux face aux circuits traditionnels. Sur la poche fonds euros, les frais de gestion sont alignés à 0,60 %, mais Linxea Avenir 2 reste le moins cher sur les unités de compte (UC), à 0,60 % contre 0,75 % chez Fortuneo en gestion libre. Pour la gamme, Linxea donne accès à plus de 600 UC dont environ 88 ETF (fonds indiciels cotés), là où Fortuneo propose plus de 200 supports dont plusieurs SCPI (sociétés civiles de placement immobilier). Avant tout besoin de liquidité, gardez en tête le délai de rachat : un rachat partiel prend généralement 7 à 15 jours, un rachat total peut courir jusqu’à 30 jours contractuels, autour de 15 jours en pratique, et tout se pilote depuis l’application du distributeur.

Reste un cas qui change radicalement le calcul, celui du circuit patrimonial. Le contrat Patrimoine Vie Plus, de la filière Vie Plus, mutualise exactement le même fonds euros Suravenir, mais il se souscrit via un conseiller en gestion de patrimoine, avec des frais sur versement pouvant atteindre 4,50 % et un ticket d’entrée à partir de 500 €. Ce différentiel d’entrée face aux 0 % du circuit en ligne est l’élément décisif à comparer avant de signer. Nous détaillons l’impact réel de ces prélèvements dans notre analyse des frais d’assurance-vie.

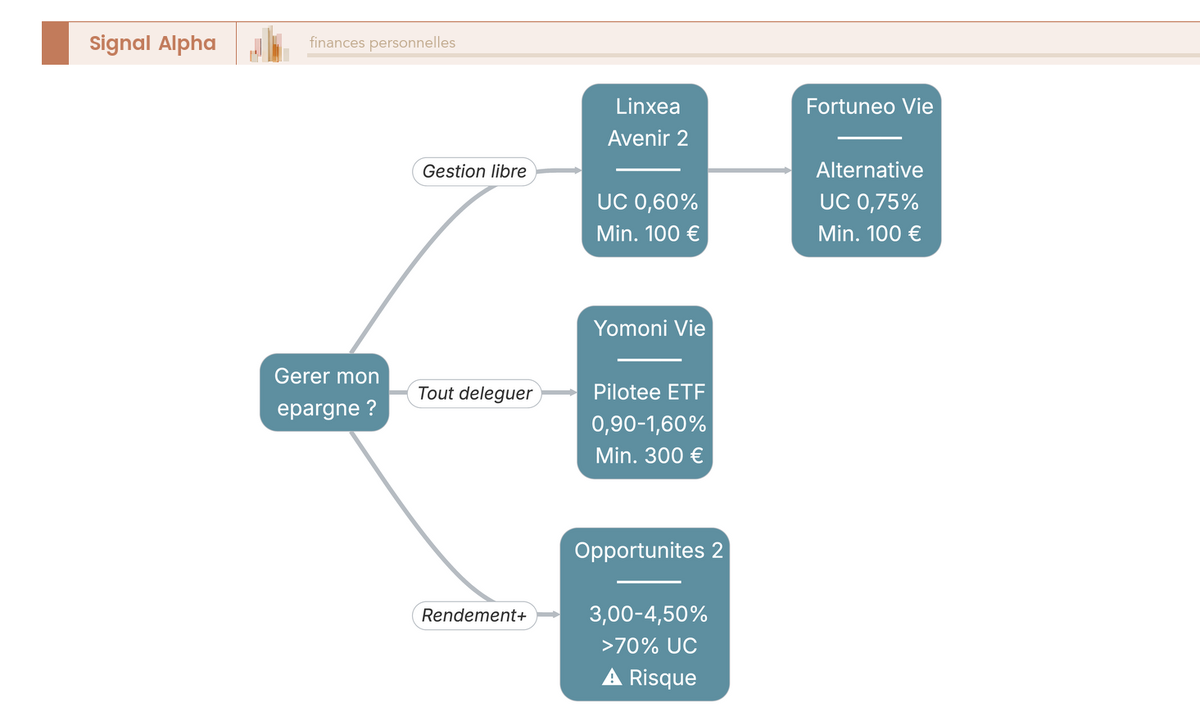

4.2 Gestion libre ou gestion pilotée : que choisir selon votre profil

Une fois les frais comparés, une question pratique se pose : préférez-vous piloter vous-même vos supports, ou confier ce travail à un gestionnaire ? L’écart de coût entre les deux options est l’argument qui tranche le plus souvent.

La gestion libre vous laisse choisir vos supports, au tarif le plus bas, environ 0,60 % chez Linxea, 0,75 % sur les UC chez Fortuneo. La gestion pilotée, elle, délègue les choix d’allocation à un mandat. Chez Linxea, ces mandats sont confiés à OTEA Capital, avec cinq profils en architecture ouverte, du défensif à l’agressif. Yomoni Vie pousse la logique plus loin, puisqu’il fonctionne en gestion pilotée par défaut, pour un coût tout compris de 0,90 % à 1,60 % par an selon le profil. L’arbre ci-dessous oriente vers le contrat adapté à votre autonomie et à votre tolérance au risque.

Le message est clair, et il prolonge le fil rouge de cet avis. Puisque l’assureur ne change pas, un même fonds euros Suravenir vous coûtera plus cher dans un mandat piloté qu’en gestion libre chez Linxea, à rendement brut égal. Déléguer a un prix, et ce prix se paie en points de performance nette chaque année. Le bon réflexe est donc de choisir le contrat sur ses frais et sa gamme, pas sur la marque. Si vous hésitez entre piloter vous-même et déléguer, nous comparons les deux approches dans notre guide sur la gestion libre ou gestion pilotée en assurance-vie.

4.3 Fiscalité : ce que le fonds euros rapporte vraiment après impôts

Un rendement affiché ne dit pas grand-chose tant qu’on n’a pas retiré la fiscalité. Les contrats Suravenir étant des assurances-vie de droit français, ils suivent le régime commun, et ce régime récompense la patience.

Avant 8 ans de détention, les gains compris dans un rachat sont taxés à 30,0 % au total, soit 12,8 % d’impôt sur le revenu au titre du prélèvement forfaitaire unique (PFU) et 17,2 % de prélèvements sociaux (PS). Après 8 ans, et pour des primes versées inférieures ou égales à 150 000 €, ce total tombe à 24,7 %, avec un impôt sur le revenu ramené à 7,5 % et les mêmes 17,2 % de PS. S’ajoute alors un abattement annuel de 4 600 € pour une personne seule, 9 200 € pour un couple, qui ne s’applique que sur la part impôt sur le revenu, jamais sur les prélèvements sociaux. Cet abattement est par ailleurs global pour tous vos contrats d’assurance-vie, ce qui signifie que multiplier les contrats Suravenir ne le multiplie pas.

Un point mérite d’être souligné, car la confusion est fréquente et coûteuse. Les prélèvements sociaux de l’assurance-vie restent à 17,2 %, alors que la LFSS 2026 a relevé ce taux à 18,6 % pour les autres revenus mobiliers, dividendes, intérêts ou plus-values sur compte-titres. Un fonds euros Suravenir ne subit donc jamais ni 18,6 %, ni un PFU de 31,4 %. À cela s’ajoute l’atout successoral du contrat, avec un abattement de 152 500 € par bénéficiaire sur les primes versées avant 70 ans. Le calcul est simple : attendez 8 ans avant un rachat important pour profiter du taux réduit et de l’abattement, et surtout ne clôturez jamais un contrat juste avant ce cap. Pour les modalités complètes, nous les passons en revue dans notre article sur la fiscalité des retraits d’assurance-vie.

5. Notre verdict : pour quel épargnant Suravenir a du sens

Vous avez désormais toutes les pièces : qui porte le risque, combien rapportent les fonds euros, la solidité de l’assureur, et ce que coûte vraiment chaque contrat après frais et impôts. La question qui vous a amené ici reste entière : est-ce que Suravenir est fait pour vous, et que valent ses concurrents directs ?

5.1 Notre verdict : à qui ça convient (et à qui non)

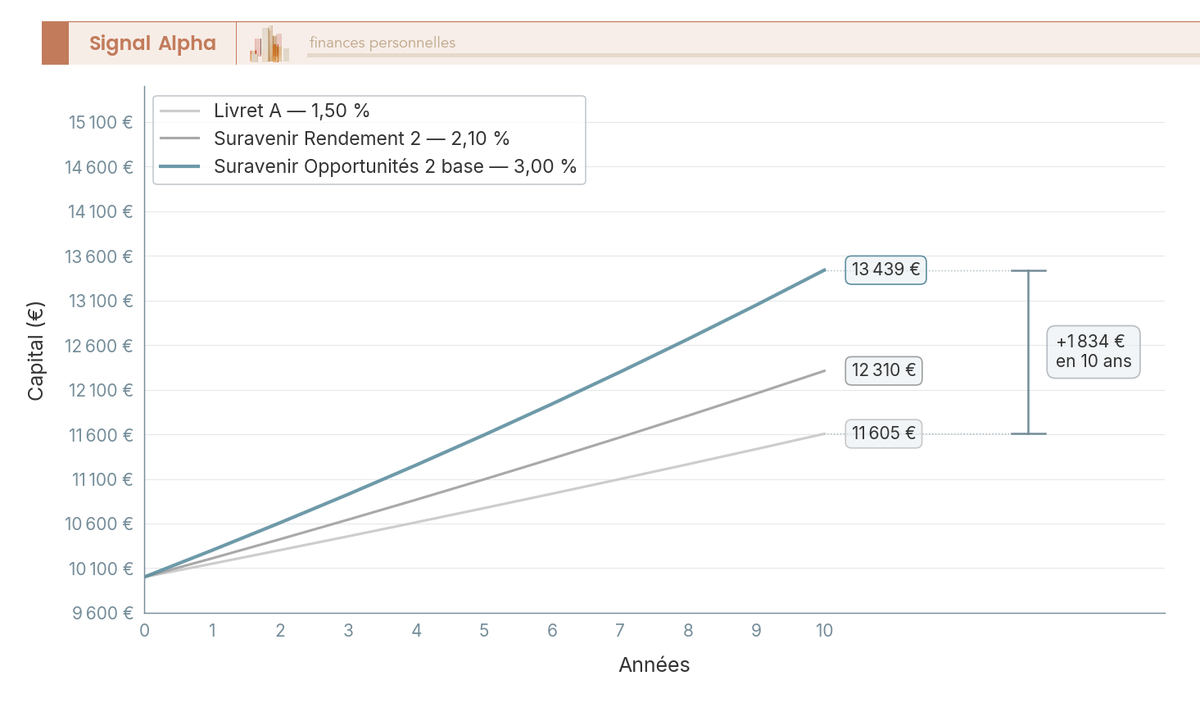

Notre avis est net. Suravenir est un assureur solide et de grande taille, dont les deux fonds euros se situent dans la moyenne haute du marché, à 2,10 % sur Rendement 2 et de 3,00 à 4,50 % sur Opportunités 2 sous condition d’UC. Le principal facteur de variation n’est pas l’assureur, mais le distributeur que vous choisissez. Le graphique ci-dessous montre l’effet cumulé de ces écarts de rendement sur la durée.

En pratique, le choix se résume à quelques règles simples. Si vous visez la sécurité pure et zéro condition, Suravenir Rendement 2 en gestion libre chez Linxea ou Fortuneo, autour de 0,60 % de frais, est le bon réflexe. Si vous acceptez d’exposer une part importante de votre contrat aux UC pour viser un meilleur rendement, Opportunités 2 a du sens, à condition d’assumer que cette poche peut perdre de la valeur. Si vous ne voulez rien gérer, Yomoni Vie délègue tout, au prix d’un coût total qui grimpe jusqu’à 1,60 % par an. Et au-delà de 70 000 €, la seule vraie sécurité passe par un autre assureur, pas par un autre courtier Suravenir.

Concrètement, ces fonds euros conviennent à l’épargnant débutant qui veut un fonds euros simple et peu chargé, à l’intermédiaire prêt à mixer fonds euros et UC, et à l’investisseur passif qui délègue à un robo-advisor. Ils conviennent moins à qui cherche une relation directe avec son assureur, puisque vous passerez toujours par le courtier, et à qui rêve d’un 100 % fonds euros boosté sans risque, ce qui n’existe pas. Les pièges à éviter sont toujours les mêmes : surpayer les frais, confondre fonds euros boosté et rendement garanti, croire qu’empiler trois courtiers Suravenir diversifie le risque, racheter juste avant 8 ans, et négliger la clause bénéficiaire.

5.2 Suravenir face à Linxea Spirit 2, Lucya Cardif et Boursorama Vie

Un verdict ne vaut que confronté à la concurrence. Voici comment Suravenir se situe face à trois contrats en ligne régulièrement cités parmi les meilleurs du marché.

| Contrat concurrent | Assureur | Fonds euros 2025 | Frais gestion UC |

|---|---|---|---|

| Linxea Spirit 2 | Spirica (Crédit Agricole) | Nouvelle Génération 3,08 % | 0,50 % |

| Lucya Cardif | BNP Paribas Cardif | 2,75 % (Fonds général) | 0,50 % (libre) ; 0,75 % (déléguée) |

| Boursorama Vie | Generali | Euro Exclusif 3,00 % | 0,75 % |

Données à jour : juillet 2026.

La lecture est claire. Les contrats Suravenir, Linxea Avenir 2 et Fortuneo Vie en tête, tiennent leur rang sur la sécurité et sur le rendement boosté d’Opportunités 2. Leur seul point faible se loge dans les frais de gestion UC, à 0,60-0,75 %, légèrement au-dessus du meilleur du marché, soit les 0,50 % de Linxea Spirit 2. Si votre allocation penche fortement vers les unités de compte sur le long terme, cet écart de quelques dixièmes de point finit par peser, et une alternative comme Spirit 2 mérite la comparaison. Mais pour qui privilégie un fonds euros solide et bien rémunéré, Suravenir reste un choix défendable, à condition de retenir l’essentiel : tout se joue au niveau du contrat distributeur, ses frais et sa gamme, bien plus qu’au niveau de l’assureur. Notre comparatif des meilleures assurances-vie situe chacune de ces offres dans le détail.

Pour clore cette analyse, le tableau suivant résume les sept critères qui fondent notre avis sur Suravenir et ce qu’ils impliquent concrètement pour vous.

| Critère de décision | Constat | Implication pour l’épargnant |

|---|---|---|

| Qui porte le risque | Suravenir (groupe Crédit Mutuel Arkéa), derrière Linxea Avenir 2, Fortuneo Vie, Yomoni Vie | Diversifier entre ces courtiers ne diversifie pas l’assureur |

| Rendement sécuritaire 2025 | Suravenir Rendement 2 : 2,10 % net | Bat le Livret A (1,70 %), sans condition |

| Rendement dynamique 2025 | Suravenir Opportunités 2 : 3,00 % à 4,50 % selon part UC | Non garanti, exige une forte part d’UC et accepte le risque |

| Solidité | Ratio SCR 216 % (SFCR 2025), groupe noté AA- (Fitch, perspective négative) | Sécurité élevée, garantie FGAP 70 000 €/assureur |

| Frais | Versement 0 % ; gestion 0,60-0,85 % selon contrat ; jusqu’à ~1,60 % en piloté Yomoni | Le coût dépend du distributeur, pas de l’assureur |

| Fiscalité | AV standard : 30 % avant 8 ans, 24,7 % après (PS 17,2 %) | Après 8 ans + abattement = enveloppe la plus efficace |

| Verdict neutre | Assureur solide, fonds euros moyenne haute, frais corrects sans être les plus bas | Bon choix via un contrat en ligne ; comparer Spirit 2 sur les UC |

Données à jour : juillet 2026.

Ce tableau le confirme : Suravenir coche les cases de la solidité et du rendement, et c’est le distributeur que vous choisissez qui pèse sur le coût final.

Conclusion

Au terme de cet avis, le verdict est clair : l’assureur est solide, avec un ratio de solvabilité de 216 % et plus de 59,3 milliards d’euros d’encours, et ses fonds euros se situent dans la moyenne haute du marché, à 2,10 % net sur Rendement 2 face à un Livret A remonté à 1,70 % au 1er août 2026. La vraie leçon, c’est que la marque du contrat compte beaucoup moins que ce qui se trouve derrière. À assureur identique, c’est le courtier qui décide de vos frais, de votre gamme d’UC et de ce qu’il vous reste vraiment, ce qui explique l’intérêt de comparer Linxea Avenir 2, Fortuneo Vie et Yomoni Vie avant de signer.

Deux points méritent d’être gardés en mémoire. Le 4,50 % affiché par Opportunités 2 n’est jamais garanti, car il suppose d’exposer plus de 70 % de votre contrat aux unités de compte, donc au risque de perte. Et empiler trois contrats portés par Suravenir ne diversifie rien, puisque la garantie FGAP plafonne à 70 000 € par assureur, jamais par courtier.

Pour prolonger cette analyse, vous pouvez comparer Suravenir aux fonds euros sans contrainte d’UC les mieux rémunérés dans notre comparatif des meilleurs fonds euros, ou voir comment structurer une vraie diversification au-delà de 70 000 € dans notre guide sur le fait d’avoir plusieurs assurances-vie.

Linxea Assurance-vie · en ligne

- Frais de gestion : 0,60 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Rendement du fonds euros : 2,10 % (proche de la moyenne du marché, ~2,5 %)

- Unités de compte disponibles : 600

Idéal pour un épargnant cherchant une assurance-vie en ligne bon marché

Yomoni Assurance-vie · Gestion pilotée

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Ticket d’entrée : 1 000 €

- Coût annuel de la gestion pilotée (tout compris) : 0,90 % à 1,60 %

Idéal pour un épargnant cherchant une gestion automatisée et économique

FAQ — Avis Suravenir 2026 : questions fréquentes

Qui est derrière Suravenir ?

Suravenir est une compagnie d’assurance-vie française, filiale du groupe Crédit Mutuel Arkéa, un groupe bancaire coopératif et mutualiste dont le siège est à Brest. C’est un assureur de back-office : il ne commercialise jamais en direct, mais porte le risque de contrats distribués par des partenaires comme Linxea, Fortuneo ou Yomoni. En pratique, l’épargnant ne traite pas avec Suravenir au quotidien, mais avec le courtier qui distribue le contrat. Cette distinction est fondamentale, car c’est le distributeur qui détermine les frais, la gamme et l’ergonomie, alors que l’assureur reste le même derrière tous ces contrats.

Combien rapportent les fonds euros Suravenir en 2026 ?

Au titre de 2025, Suravenir Rendement 2 sert 2,10 % net sans aucune condition, capital garanti. C’est supérieur au Livret A, remonté à 1,70 % au 1er août 2026, et dans la moyenne haute du marché des fonds euros. Suravenir Opportunités 2 sert entre 3,00 % et 4,50 % net selon la part d’unités de compte détenue dans le contrat : moins de 30 % d’UC donne 3,00 %, plus de 70 % d’UC donne 4,50 %. Le 4,50 % affiché suppose d’exposer plus de 70 % du contrat à des supports non garantis ; ce rendement boosté ne compense pas une mauvaise année sur les UC. Le Fonds Euros Retraite du PER Suravenir sert 3,00 % net.

Détenir des contrats chez Linxea, Fortuneo et Yomoni diversifie-t-il vraiment le risque ?

Non. Ces trois contrats sont tous portés par le même assureur, Suravenir. La garantie du Fonds de Garantie des Assurances de Personnes (FGAP) s’applique par assuré et par assureur, plafonnée à 70 000 euros, quel que soit le nombre de contrats ou de courtiers. Multiplier les enveloppes chez Linxea, Fortuneo et Yomoni ne crée donc aucune diversification du risque assureur. Pour protéger un capital supérieur à 70 000 euros, il faut souscrire chez un autre assureur, par exemple Spirica via Linxea Spirit 2 ou Generali via Boursorama Vie.

Quels sont les pièges à éviter avec l’assurance vie en général ?

Plusieurs erreurs reviennent en pratique. Surpayer les frais de versement et de gestion érode le rendement net sur la durée, un point détaillé dans notre guide sur les frais d’assurance-vie. Confondre fonds euros boosté et rendement garanti est le piège central sur Opportunités 2 ; le capital garanti ne porte que sur la poche fonds euros, pas sur les UC. Croire que multiplier des contrats chez différents courtiers Suravenir diversifie le risque assureur est une erreur courante. Racheter juste avant 8 ans fait perdre l’abattement annuel (4 600 euros seul, 9 200 euros en couple) et le taux réduit de 7,5 % après primes applicables en dessous de 150 000 euros de versements. Négliger la clause bénéficiaire peut enfin réduire à néant l’avantage successoral de l’enveloppe.

La loi Sapin 2 peut-elle bloquer les retraits sur un contrat Suravenir ?

La loi Sapin 2 donne au Haut Conseil de Stabilité Financière (HCSF) le pouvoir de suspendre ou limiter temporairement les rachats en cas de crise systémique grave, pour des périodes allant jusqu’à trois mois renouvelables. C’est un risque de liquidité, pas un risque de perte en capital : les fonds ne disparaissent pas, ils sont temporairement bloqués. Ce dispositif n’a jamais été activé depuis son introduction fin 2016, et il s’applique à l’ensemble des assureurs français, pas uniquement à Suravenir. Pour aller plus loin sur ce sujet, consultez notre analyse de la loi Sapin 2 et de l’assurance-vie.