Dernière mise à jour : juillet 2026

Vous tombez sur Bricks en cherchant un placement immobilier accessible, et vous croisez tout et son contraire, des rendements affichés de 8 à 10 % d’un côté, une vague d’avis négatifs et une vieille mise en garde de l’Autorité des marchés financiers (AMF) de l’autre. Difficile, dès lors, de savoir si le Bricks d’aujourd’hui est bien celui qu’on critiquait hier. La plateforme a profondément changé. Depuis 2023, elle a abandonné son modèle de royalties pour vendre des obligations sous un agrément officiel de l’AMF. Vous ne devenez plus copropriétaire d’un immeuble, vous devenez créancier, ce qui modifie le rendement réel, le risque et la fiscalité.

Dans cet avis Bricks, on décortique le rendement net après impôts, les risques que vous signez vraiment et la fiabilité de la plateforme, avant de trancher sur les profils pour qui elle a du sens.

1. Bricks en 2026 : des royalties aux obligations, ce qui a vraiment changé

Avant de juger un rendement ou un risque, encore faut-il savoir ce que l’on achète. Le Bricks de 2026 n’a plus grand-chose à voir avec celui de ses débuts. Partons du point qui conditionne tout le reste, la nature juridique de ce que vous signez.

1.1 Du modèle royalties au modèle obligataire : devenir créancier, pas copropriétaire

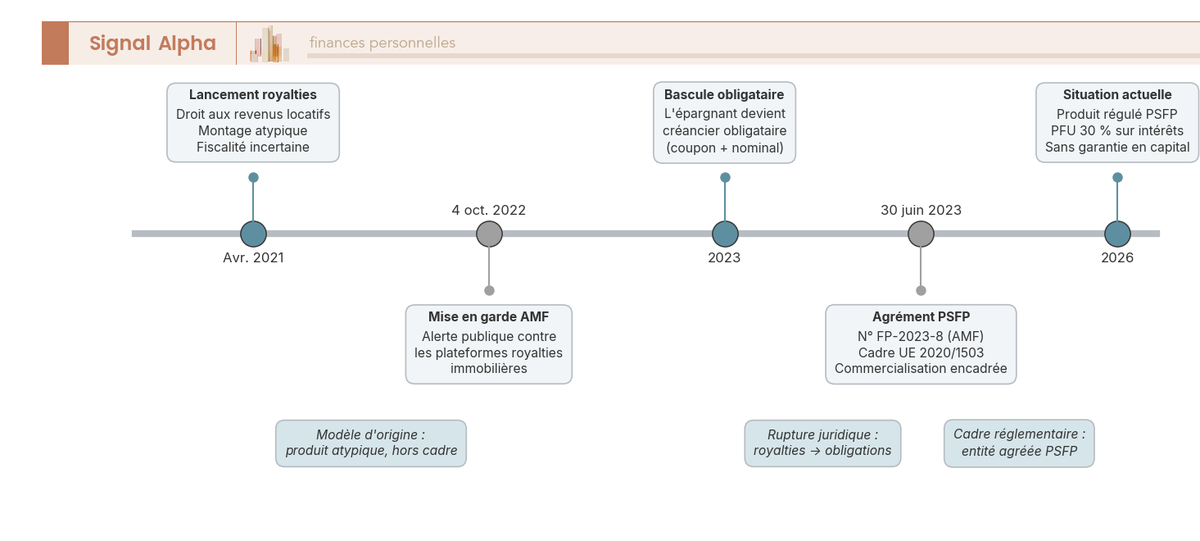

Bricks s’est lancé en avril 2021 auprès du grand public sur un modèle de royalties : vous achetiez un droit à percevoir une fraction des revenus locatifs d’un bien, sans détenir ni part sociale ni obligation classique. Un montage atypique, à la frontière du droit des offres au public de titres financiers. Le 4 octobre 2022, l’AMF a publié une mise en garde visant les plateformes proposant d’investir dans l’immobilier sous forme de royalties. Cette intervention a poussé Bricks à refondre son offre.

La bascule s’est opérée en 2023, vers un modèle d’obligations émises par une société de projet (SPV/holding) qui porte un ou plusieurs actifs immobiliers. Le changement n’a rien de cosmétique, puisque vous ne devenez plus copropriétaire d’un immeuble, vous devenez créancier obligataire. Vous prêtez de l’argent en échange d’un coupon et du remboursement du nominal à l’échéance. Cette distinction commande le rendement, le risque et la fiscalité.

Gardez ce point en tête pour la suite de cet avis, car les critiques passées visaient le modèle d’origine, pas le produit obligataire actuel. Confondre les deux, c’est juger la plateforme de 2026 sur des reproches qui concernaient celle de 2021. Ne confondez pas non plus notoriété marketing et solidité financière. La recherche « Bricks avis Netflix » ne renvoie à aucun partenariat documenté, simple homonymie avec une œuvre intitulée « Brick » diffusée sur la plateforme.

1.2 Statut PSFP et agrément AMF : ce que l’encadrement protège (et ce qu’il ne protège pas)

Cette bascule s’inscrit dans un cadre européen précis, celui du règlement (UE) 2020/1503 du 7 octobre 2020. Il impose à toute plateforme de financement participatif un agrément de prestataire de services de financement participatif (PSFP), délivré en France par l’AMF après avis de l’Autorité de contrôle prudentiel et de résolution (ACPR), et vérifiable sur la liste blanche de l’AMF. Sur ce terrain, la vérification est concluante : Bricks dispose d’un agrément PSFP en propre, n° FP-2023-8 du 30 juin 2023. L’épargnant achète donc, en 2026, un produit commercialisé par une entité régulée, ce qui n’était pas le cas du modèle royalties.

Reste à comprendre ce que cet agrément couvre. Il encadre l’information précontractuelle (la fiche d’informations clés sur l’investissement), les tests de connaissance pour les investisseurs non avertis, et des plafonds recommandés. L’article 21 du règlement prévoit ainsi un avertissement spécifique et une acceptation expresse au-delà d’un seuil par investissement égal au plus élevé de 1 000 € ou 5 % du patrimoine net, pour un investisseur non averti.

Mais c’est ici que se glisse la confusion la plus coûteuse. Un agrément régule la commercialisation, pas la solvabilité des projets. Le PSFP garantit que Bricks vend correctement son produit, pas que les promoteurs rembourseront leurs obligations. Aucune garantie en capital ne se cache derrière ce statut. Le bon réflexe avant d’investir consiste à vérifier soi-même la plateforme sur la liste blanche de l’AMF, plutôt que de se fier à une mention sur un site commercial.

Le produit est maintenant clair, des obligations vendues par une entité régulée mais sans garantie en capital. Reste la question que tout épargnant se pose, combien ça rapporte vraiment une fois la fiscalité passée ?

2. Rendement Bricks : du brut affiché au net réellement encaissé

Les rendements affichés par Bricks tournent autour de 8 à 10 %, et c’est précisément ce chiffre qui attire. Sauf qu’entre le taux mis en avant et ce qui atterrit sur votre compte, l’écart est considérable. Distinguons donc l’objectif marketing de ce que touche réellement un particulier, fiscalité comprise.

2.1 Rendement cible, coupon contractuel, rendement réellement servi : trois niveaux à ne pas confondre

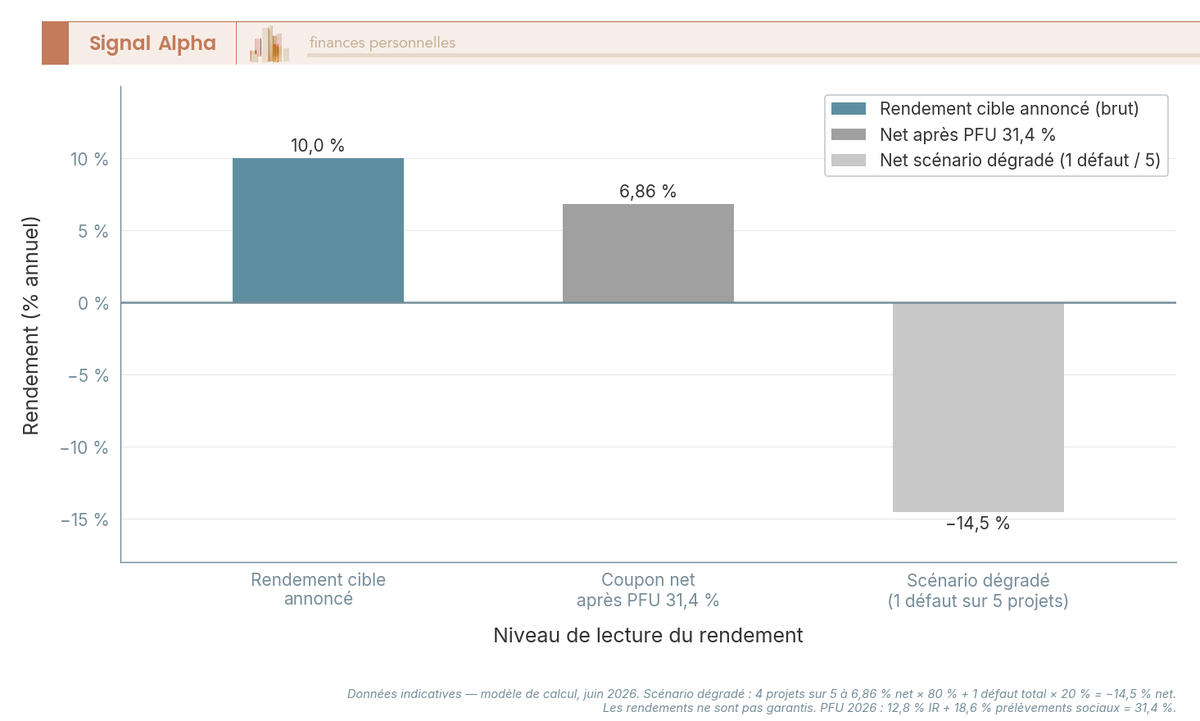

Bricks communique des rendements cibles par projet, le plus souvent autour de 8 à 10 % brut, certaines communications évoquant une fourchette plus large de 5 à 10 %. Ce sont des objectifs marketing, non garantis. Un débutant fusionne systématiquement trois niveaux qu’il faut distinguer : le rendement cible annoncé, le coupon contractuel inscrit dans le contrat d’émission, et le rendement réellement servi une fois encaissés les retards, les défauts et l’impôt.

C’est ce troisième niveau qui compte, et c’est aussi le plus difficile à établir. Le rendement affiché est brut, or les intérêts obligataires d’un particulier subissent le prélèvement forfaitaire unique (PFU) de 31,4 % en 2026. Un coupon de 10 % brut tombe ainsi à environ 6,86 % net, et ce avant le moindre retard. Raisonnez donc en net après PFU, jamais en brut affiché.

| Niveau de lecture | Taux annuel | Hypothèse |

|---|---|---|

| Rendement cible annoncé | 8 à 10 % brut | Objectif marketing, non garanti |

| Coupon contractuel | 8 à 10 % brut | Selon projet |

| Net après PFU 31,4 % | ≈ 6,86 % | Sur un coupon de 10 % brut |

| Net après PFU + 1 défaut total | ≈ −14,5 % (hypothèse) | Si 1 projet sur 5 fait défaut intégralement |

La dernière ligne du tableau rappelle qu’un seul incident peut faire basculer le résultat en négatif. Le baromètre du crowdfunding en France 2024 de Forvis Mazars et France FinTech, paru début février 2025, chiffre le rendement contractuel moyen à environ 10,6 %, mais recense 15 à 20 % des projets en retard de plus de six mois et 4 à 6 % de pertes définitives estimées. Bricks ne fait pas exception au cycle immobilier 2023-2025.

Bricks documente désormais ses propres résultats. Sa page Performances, mise à jour le 4 juillet 2026, affiche un taux moyen annuel pondéré de 9,94 %, un TRI net de risque de 9,15 % et un coût du risque annuel constaté de 0,79 %. Ce niveau de détail marque un progrès de transparence, mais le reporting demeure auto-publié et n’est audité par aucun tiers indépendant. Pour situer Bricks dans ce paysage, le taux de défaut publié par ClubFunding pour l’exercice 2024 donne un point de comparaison utile sur une plateforme plus mûre.

2.2 « Combien investir pour gagner 1 000 € par mois ? » et le mirage du revenu passif

C’est la question qui revient dès qu’un rendement à deux chiffres apparaît. À un rendement net prudent de 7 % et dans un scénario sans aucun défaut, viser 1 000 €/mois (12 000 €/an) suppose environ 171 000 € placés en permanence. À 10 % brut servi intégralement (soit ≈ 6,86 % net), il faudrait plutôt 175 000 €. Ces ordres de grandeur reposent sur deux hypothèses irréalistes, un réinvestissement permanent et zéro défaut sur un portefeuille obligataire immobilier non diversifié.

C’est là que le mot « passif » devient trompeur. Le revenu présenté comme passif néglige le risque de perte en capital, et un seul défaut peut effacer plusieurs années de coupons. On est très loin d’une rente tranquille qui tomberait sans surveillance.

L’option fiscale se décide au même moment que le calcul du net. Vous pouvez renoncer au PFU pour le barème progressif, mais l’opération n’a d’intérêt que si votre taux marginal d’imposition (TMI) est faible, 0 % ou 11 % ; au-delà, le PFU reste plus avantageux. Depuis 2026, il est possible de renoncer à l’option dans le délai de réclamation si elle s’avère défavorable.

Ce rendement net, même bien compris, reste un rendement espéré : il suppose que les projets remboursent. Or c’est précisément là que se concentrent les vrais risques de Bricks, perte en capital, blocage des fonds, sortie incertaine.

3. Risques et récupération des fonds : ce que l’épargnant signe vraiment

On a chiffré ce que Bricks peut rapporter dans le meilleur des cas. Il faut maintenant regarder le revers, c’est-à-dire ce que vous engagez en achetant ces obligations et votre capacité à récupérer votre argent quand vous le voulez. Ces risques ne sont plus théoriques, puisque le reporting de la plateforme au 4 juillet 2026 recense désormais des projets entrés en procédure.

3.1 Perte en capital, illiquidité, retards : les trois risques structurels

Le risque central, c’est la perte partielle ou totale du capital. Créancier obligataire d’une société de projet immobilière, vous êtes exposé à sa défaillance : promoteur en difficulté, bien non revendu au prix prévu, retournement de marché. Et contrairement à un livret réglementé, aucune garantie des dépôts ne s’applique : le FGDR, qui protège les dépôts bancaires et certains titres, ne couvre pas ces obligations de crowdfunding.

Vient ensuite l’illiquidité. Une obligation a une maturité fixe, et celle des projets Bricks tourne autour de 2 à 3 ans, avec une durée moyenne d’emprunt pondérée de 24 mois au 4 juillet 2026 et des échéances qui s’échelonnent de 6 à 36 mois. Pendant cette période, vos fonds sont en principe bloqués jusqu’au remboursement.

Le troisième risque, c’est le retard de remboursement, ce défaut technique devenu fréquent dans tout le secteur depuis 2023, et le reporting de Bricks a nettement changé sur ce point en 2026. Au 4 juillet 2026, sur 297 projets financés, 68 sont remboursés intégralement, 180 sont en cours sans incident, 35 accusent un retard d’intérêts de 0 à 3 mois et 14 sont entrés en procédure judiciaire ou collective, soit un taux de défaut de 4,71 %.

Ces défaillances apparaissent à mesure que les premières générations de projets arrivent à maturité, et un seul défaut peut effacer plusieurs années de coupons. Deux contrepoids sérieux existent néanmoins, avec 0 perte définitive constatée à ce jour et un coût du risque annuel de 0,79 % au 4 juillet 2026. La page d’accueil de Bricks continue pourtant de mettre en avant l’absence de défaut quand le reporting régulé du même site compte 14 procédures. Les deux affirmations sont exactes, mais ne recouvrent pas la même notion.

| Risque | Mécanisme | Ce que ça change pour l’épargnant |

|---|---|---|

| Perte en capital | Défaillance du projet immobilier | Capital non garanti, pas de FGDR |

| Illiquidité | Maturité obligataire fixe (~2-3 ans, 24 mois en moyenne pondérée) | Fonds bloqués jusqu’à l’échéance |

| Marché secondaire | Revente entre membres (Marketplace) | Sortie anticipée non garantie, prix décoté possible, ~3 % TTC de frais |

| Retard | Décalage de remboursement, 35 projets en retard d’intérêts de 0 à 3 mois | Rendement réel < rendement annoncé |

| Défaut | 14 projets en procédure judiciaire ou collective sur 297 | Taux de défaut de 4,71 %, pour 0 perte définitive constatée et un coût du risque de 0,79 % |

| Concentration | Peu de projets / petits montants | Un défaut pèse lourd sans diversification |

Données à jour : juillet 2026.

Aucun de ces risques n’est un cas extrême, ce sont les caractéristiques normales du produit. Notre guide explique comment fonctionne le crowdfunding et ce que recouvre son taux de défaut.

3.2 Récupérer son argent : la Marketplace n’est pas un guichet de retrait

Reste la question qui inquiète le plus, celle du retrait avant l’échéance. Bricks propose une Marketplace, un marché secondaire pour revendre ses titres avant terme, dont l’existence est confirmée par les CGU 2026. Elle vient avec trois limites, une revente suspendue à la présence d’un acheteur, un prix possiblement décoté, et des frais de cession d’environ 3 % TTC selon la grille historique, à vérifier au moment de l’opération.

Ce n’est pas un guichet de retrait mais une bourse d’échange entre membres, sans market maker pour garantir une contrepartie. Sur les frais courants, Bricks reste léger, avec 0 € d’entrée et de gestion, des retraits gratuits dans la limite de 2 virements sortants tous les 12 mois, puis 1,20 € TTC par virement supplémentaire.

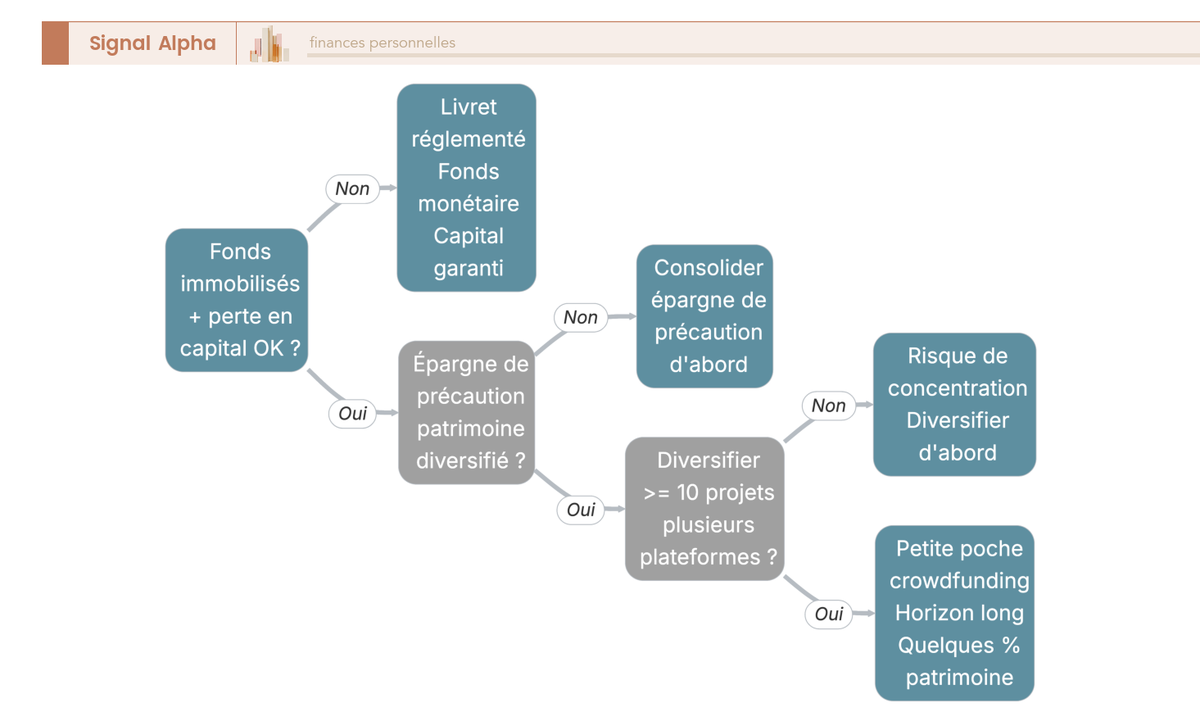

D’où une règle de dimensionnement simple. Si vous avez besoin de la somme à court terme ou si vous ne tolérez aucune perte, un livret réglementé ou un fonds monétaire est plus adapté que Bricks ; pour comparer ces solutions garanties, notre comparatif passe en revue le Livret A, le LDDS, le LEP et le PEL. Si vous acceptez le risque, visez un horizon long et pouvez diversifier sur de nombreux projets, une petite poche de quelques pourcents du patrimoine peut se justifier.

Risque de capital désormais matérialisé par 14 procédures, illiquidité, sortie incertaine : ces faiblesses sont réelles, mais elles n’ont de sens qu’au regard des concurrents directs. Bricks est-il plus risqué, plus cher ou plus accessible qu’Homunity ou Anaxago ?

4. Bricks face à Homunity, Anaxago et Raizers : ticket, rendement et accessibilité

Pour juger une plateforme, il faut un point de comparaison. Bricks revendique une accessibilité que ses concurrents n’offrent pas, mais cet avantage a un revers. Voyons où il se situe face à Homunity, Anaxago et Raizers sur le ticket et le rendement, avant le volet fiscal.

4.1 Le ticket à 10 € : un vrai différenciateur, un faux gage de diversification

L’accessibilité, c’est historiquement le cœur du marketing Bricks, avec un ticket d’entrée fixé à 10 € (1 Brick = 1 obligation de 10 €). Ce seuil le distingue nettement d’Homunity ou Anaxago, où l’on entre plutôt autour de 1 000 €. Sur ce point, l’avantage est réel et incontestable : il ouvre le crowdfunding immobilier à des épargnants que le ticket de 1 000 € tenait à l’écart, dans la lignée des formules d’investissement immobilier fractionné.

Le revers mérite autant d’attention. Un ticket de 10 € invite à multiplier les micro-investissements sans diligence projet par projet, et donne une fausse impression de diversification : beaucoup de lignes, certes, mais souvent corrélées au même cycle immobilier. Quarante lignes exposées au même retournement de marché ne valent pas quarante paris indépendants.

| Plateforme | Type de titre | Ticket d’entrée | Rendement cible / TRI affiché | Statut |

|---|---|---|---|---|

| Bricks | Obligations (ex-royalties) | 10 € | 8-10 % brut | PSFP AMF n° FP-2023-8 |

| Homunity | Obligations | 1 000 € | ~10,55 % brut (2024) | PSFP, groupe Tikehau Capital |

| Anaxago | Obligations / club deals | ~1 000 € | TRI net ~9,6 %/an | PSFP (n° non confirmé) |

| Raizers | Obligations | 100 € | 11 % de rendement moyen depuis 2015 | PSFP AMF n° FP-2023-5 |

Raizers Crowdfunding · Immobilier

- Taux de rendement moyen : 11 %

- Ticket d’entrée : dès 100 €

- Durée moyenne d’un investissement : 21 mois

- Frais investisseur : 0 €

Idéal pour un investisseur avec un budget modéré cherchant un bon rendement

Données à jour : juillet 2026. Rendements non garantis.

Le contraste est clair : sur le rendement affiché, Bricks ne domine pas. Homunity a distribué environ 10,55 % brut en 2024 (10,14 % en 2025), adossé au groupe Tikehau Capital via Credit.fr, et Anaxago affiche un TRI net d’environ 9,6 %/an, avec un statut PSFP usuel mais un numéro d’agrément non confirmé. La vraie singularité de Bricks tient donc à son ticket, pas à sa rémunération. Pour situer Anaxago plus en détail, consultez notre analyse du TRI net d’Anaxago. Un troisième comparable mérite d’être cité, Raizers, agréé PSFP sous le n° FP-2023-5, qui affiche 11 % de rendement moyen depuis 2015 pour une durée moyenne de 21 mois et un ticket de 100 €, soit un intermédiaire entre l’accessibilité de Bricks et le ticket de 1 000 € de ses concurrents historiques.

4.2 Fiscalité des intérêts : PFU 31,4 % et l’erreur des revenus fonciers

Sur le plan fiscal, une confusion revient sans cesse et peut coûter cher. Les coupons versés par Bricks sont des revenus de capitaux mobiliers (RCM), soumis au PFU 31,4 % en 2026, décomposé en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Cette hausse des PS, de 17,2 % à 18,6 %, résulte de la LFSS 2026 (CSG relevée de 1,4 point) et s’applique aux revenus encaissés dès le 1ᵉʳ janvier 2026.

L’erreur à éviter, c’est de raisonner comme s’il s’agissait de revenus fonciers. Bricks ne vous fait pas détenir d’immeuble en direct, donc pas de régime foncier, pas de barème foncier assorti des PS à 17,2 % : ce sont des intérêts obligataires, point. Ce placement ne loge ni dans un plan d’épargne en actions (PEA) ni dans une assurance-vie, il se détient en direct sur le compte de la plateforme, sous la fiscalité de droit commun des intérêts. L’option pour le barème reste ouverte pour les TMI faibles, mais ne change rien à cette qualification.

En cas de perte définitivement irrécouvrable sur un prêt participatif ou des minibons, l’imputation est cloisonnée : elle ne s’opère que sur les intérêts d’autres prêts participatifs ou minibons, dans la limite de 8 000 €/an, au titre de l’année ou des cinq suivantes. Pour des obligations de financement participatif, le régime exact dépend de la qualification précise du titre et mérite d’être confirmé avec un conseil fiscal. Pour le mécanisme général du coupon, notre guide détaille comment fonctionnent les coupons obligataires.

Sur le papier, Bricks se distingue par son accessibilité plus que par son rendement. Reste la question décisive, peut-on faire confiance aux chiffres affichés, et comment lire des avis aussi contradictoires ?

5. Fiabilité, transparence et verdict : Bricks vaut-il le coup, et pour qui ?

Reste à savoir si l’on peut se fier aux chiffres de Bricks, et comment démêler des avis qui se contredisent.

5.1 Fiabilité sur trois plans et lecture des avis (Trustpilot, Google, forums, Finary)

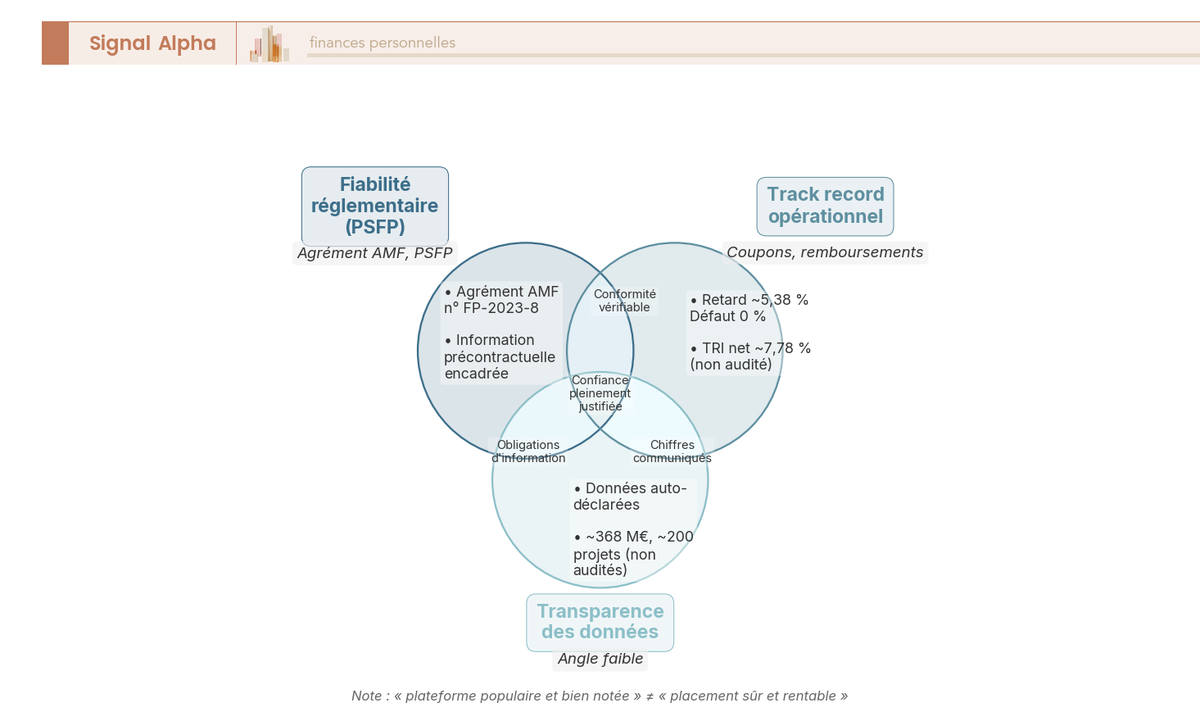

La fiabilité de Bricks ne se juge pas d’un bloc, mais sur trois plans. Le plan réglementaire est solide, avec un agrément PSFP n° FP-2023-8 confirmé. Le plan opérationnel, la capacité à servir les coupons et à rembourser, dépend d’un historique obligataire encore jeune. Le plan informationnel, enfin, reste l’angle faible : les indicateurs de performance sont auto-déclarés, sans audit indépendant systématique.

La page Performances de Bricks, mise à jour le 4 juillet 2026, fait état de 324 020 670 € collectés sur 297 projets, pour un TRI net de risque de 9,15 % et un coût du risque annuel constaté de 0,79 %. La page d’accueil du même site affiche de son côté 421 481 994 € investis, 375 projets et 731 000 membres inscrits en juillet 2026. Aucun n’est présenté comme la référence ; nous retenons le reporting Performances, qui détaille les projets un par un.

Le même écart se retrouve sur le risque, plus parlant encore. L’accueil annonce « notre taux de défaut actuel de 0 % » quand la page Performances affiche un taux de défaut de 4,71 %, soit 14 projets en procédure judiciaire ou collective sur 297 au 4 juillet 2026. Les deux se défendent, l’accueil parlant de zéro perte définitive constatée et le reporting de projets en procédure, mais le mot « défaut » n’y recouvre pas la même réalité.

Bricks publie désormais la répartition détaillée de ses 297 projets, avec 68 remboursés intégralement, 180 en cours sains, 35 en retard d’intérêts de zéro à trois mois et 14 en procédure judiciaire ou collective, pour zéro perte définitive à ce jour. Ce niveau de détail est nouveau, mais il reste auto-déclaré.

Lire les avis demande ensuite un peu de méthode. Sur Trustpilot, Bricks affiche environ 4,1/5 pour près de 4 700 avis en juillet 2026, mais cette note mesure surtout l’onboarding, l’inscription et le service client, pas le rendement net servi à l’échéance. Les forums type Reddit repèrent des signaux qualitatifs récurrents, retards, qualité du reporting, sorties difficiles, jamais des chiffres de rendement fiables. Sur Finary et chez les créateurs de contenu, beaucoup d’avis sont affiliés.

La leçon est claire : « plateforme populaire et bien notée » ne signifie pas « placement sûr et rentable ». Notre avis complet sur Finary détaille comment ce type d’outil mêle agrégation et recommandation. Les critiques derrière « Bricks avis négatif », ambiguïté du modèle d’origine, marketing d’influence, flou sur le rendement net, liquidité limitée, visent la communication, pas la légalité du modèle obligataire actuel.

5.2 Verdict : pour qui Bricks a du sens, et à quelle dose

Bricks est plus encadré qu’à ses débuts, mais l’encadrement ne rend pas le placement sûr pour autant. La rentabilité affichée de 8 à 10 % brut se heurte au PFU 31,4 % qui la ramène autour de 6,86 % net sur un coupon de 10 %, à un risque de perte en capital non garanti faute de FGDR, et à un taux de défaut de 4,71 % au 4 juillet 2026 qui rappelle que le coupon promis n’est pas un coupon encaissé.

Bricks se justifie selon nous en petite poche diversifiée, pour un investisseur averti qui accepte l’illiquidité et la perte en capital, jamais comme épargne de précaution ni comme revenu passif garanti. Le TRI net de risque de 9,15 % publié au 4 juillet 2026 progresse et le coût du risque reste contenu à 0,79 %, ce qui ne durcit ni n’assouplit notre position. La réserve principale reste la transparence.

| Critère de décision | Constat 2026 | Implication pour l’épargnant |

|---|---|---|

| Modèle juridique | Obligations (ex-royalties) ; bascule en 2023 | On est créancier, pas propriétaire d’immeuble |

| Encadrement | Agrément PSFP AMF n° FP-2023-8 (30/06/2023) | Régule la vente, pas la solvabilité |

| Rendement cible | 8-10 % brut affiché | ≈ 6,86 % net (sur 10 % brut) après PFU, avant défauts |

| Rendement réel servi | TRI net de risque 9,15 % au 4 juillet 2026 (publié par Bricks, non audité) ; coût du risque 0,79 % | Historique obligataire jeune → prudence |

| Ticket d’entrée | 10 € | Très accessible, mais fausse diversification possible |

| Liquidité | Marketplace entre membres, ~3 % TTC | Sortie anticipée non garantie |

| Risque capital | Taux de défaut 4,71 % (14 projets sur 297), 0 perte définitive à ce jour, pas de FGDR | Réserver à une petite poche diversifiée |

| Fiscalité | PFU 31,4 % (12,8 % IR + 18,6 % PS) | Imposition de droit commun des intérêts (RCM) |

| Transparence | Double affichage : 0 % de défaut en page d’accueil, 4,71 % en page Performances | Se référer au reporting Performances, croiser les sources |

Données à jour : juillet 2026. Rendements non garantis ; les indicateurs de performance sont communiqués par la plateforme et non audités par un tiers indépendant.

Bricks reste un produit obligataire encadré et accessible, mais risqué et peu liquide, dont la place dans un patrimoine dépend de votre tolérance au risque et de votre horizon. Notre dossier permet de comparer les véhicules de pierre papier.

Conclusion

Le Bricks de 2026 n’est ni l’arnaque dénoncée par ses détracteurs ni le placement miracle vendu par ses ambassadeurs. C’est un produit obligataire désormais encadré par un agrément PSFP, mais cet agrément régule la vente et non la solvabilité des projets. Un rendement affiché de 8 à 10 % brut retombe autour de 6,86 % net après le PFU de 31,4 %, et l’avertissement sur le défaut n’a plus rien de théorique. Au 4 juillet 2026, la page Performances affiche 4,71 % de défaut, soit 14 projets sur 297 en procédure judiciaire ou collective, pour 0 perte définitive constatée.

Le coût du risque annuel reste contenu à 0,79 % et le TRI net de risque ressort à 9,15 % à la même date. La perte n’est donc pas actée, mais un seul dossier qui tourne mal peut effacer plusieurs années de coupons. Avec un capital non garanti faute de FGDR et des fonds bloqués sur 2 à 3 ans, ce placement se réserve à une petite poche pour un investisseur averti, jamais à une épargne de précaution.

Deux réserves demeurent. La Marketplace n’est pas un guichet de retrait, mais une bourse d’échange entre membres sans contrepartie garantie. Et aucun audit indépendant ne valide les indicateurs publiés, alors que la page d’accueil affiche toujours « notre taux de défaut actuel de 0 % » quand le reporting régulé en affiche 4,71 %.

Prolongez avec notre analyse du crowdfunding immobilier après la liquidation de Koregraf, ou comparez ce rendement à celui des SCPI via notre comparatif des meilleures SCPI.

FAQ – Bricks en 2026 : fiabilité, rendement et risques

Bricks est-il fiable en 2026 ?

La fiabilité se juge sur trois plans. Sur le plan réglementaire, Bricks dispose d’un agrément PSFP (prestataire de services de financement participatif) en propre, délivré par l’AMF sous le n° FP-2023-8 le 30 juin 2023, ce qui encadre la commercialisation. Sur le plan opérationnel, la page Performances affiche au 4 juillet 2026 un bilan de 297 projets, dont 68 remboursés intégralement, 180 en cours sains, 35 en retard d’intérêts de 0 à 3 mois et 14 en procédure judiciaire ou collective, sans aucune perte définitive constatée à ce jour. Sur le plan informationnel, le point faible demeure. La page d’accueil annonce « 0 % de défaut » quand la page Performances du même site affiche 4,71 % de taux de défaut, le premier chiffre désignant les pertes définitives et le second les projets passés en procédure. Le mot « défaut » n’a donc pas le même sens aux deux endroits, d’où la nécessité de recouper les deux pages.

En quoi le produit Bricks de 2026 diffère-t-il du modèle d’origine ?

Le modèle historique, lancé en avril 2021 auprès du grand public, reposait sur des « royalties » : un droit à percevoir une fraction des revenus locatifs, un montage atypique qui a valu à ce type d’offre une mise en garde de l’AMF le 4 octobre 2022. Depuis la bascule de 2023, l’investisseur souscrit des obligations émises par une société de projet et devient créancier obligataire : il prête de l’argent en échange d’un coupon et du remboursement du nominal à l’échéance. Il n’est plus copropriétaire d’immeuble, et cette distinction change la nature du rendement, du risque et de la fiscalité.

Quel rendement net peut-on raisonnablement attendre sur Bricks ?

Les rendements cibles affichés tournent autour de 8 à 10 % brut, un objectif marketing non garanti. Surtout, l’affichage est brut : après le prélèvement forfaitaire unique (PFU) de 31,4 %, un coupon de 10 % brut tombe à environ 6,86 % net, avant tout retard ou défaut. Sur sa page Performances mise à jour le 4 juillet 2026, Bricks publie un TRI (taux de rendement interne) net de risque de 9,15 %, un taux moyen annuel pondéré de 9,94 % et un coût du risque annuel de 0,79 %. Ces chiffres émanent de la plateforme et ne sont audités par aucun tiers, mais ils reposent sur un reporting détaillé projet par projet, non sur l’estimation d’un agrégateur. Le chiffre décisif reste le rendement net servi sur des projets arrivés à échéance et remboursés. Notre analyse d’Anaxago sert de point de comparaison.

Quels sont les risques sur Bricks ?

Le risque central est la perte partielle ou totale du capital. Créancier obligataire d’une société de projet immobilière, l’investisseur est directement exposé à la défaillance du projet, sans garantie des dépôts : le Fonds de garantie des dépôts et de résolution (FGDR) ne couvre pas ces obligations de crowdfunding. Ce risque n’a plus rien de théorique. Au 4 juillet 2026, la page Performances de Bricks affiche un taux de défaut de 4,71 %, soit 14 projets en procédure judiciaire ou collective sur 297, pour aucune perte définitive constatée à ce stade. S’y ajoutent l’illiquidité, puisque la maturité est fixe (de l’ordre de 2 à 3 ans, pour une durée moyenne pondérée de 24 mois) et les fonds bloqués jusqu’à l’échéance, ainsi que les retards de remboursement, devenus fréquents dans le secteur depuis 2023. Le risque de concentration pèse enfin lourd, car avec peu de projets un seul défaut efface plusieurs années de coupons. Notre guide du crowdfunding immobilier détaille la hausse des défauts sectoriels.

Comment récupérer son argent sur Bricks ?

Bricks propose une Marketplace, un marché secondaire permettant de revendre ses titres à d’autres membres avant l’échéance, dont l’existence en 2026 est confirmée par les conditions générales d’utilisation. Mais ce n’est pas un guichet de retrait : la revente dépend d’un acheteur, sans garantie de liquidité, le prix peut être décoté, et des frais de cession s’appliquent (grille historique de 3 % TTC, à vérifier au moment de la sortie). Faute de market maker, la sortie anticipée n’est jamais un droit. Considérez donc les fonds comme bloqués jusqu’à l’échéance et ne placez que ce dont vous n’avez pas besoin à court terme.

Comment sont imposés les gains perçus sur Bricks en 2026 ?

Les coupons d’obligations de crowdfunding immobilier sont des revenus de capitaux mobiliers, soumis au PFU de 31,4 % en 2026 : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. La hausse des prélèvements sociaux de 17,2 % à 18,6 % résulte de la LFSS 2026 (CSG relevée de 1,4 point) et s’applique aux revenus encaissés à compter du 1er janvier 2026. L’option pour le barème progressif n’a d’intérêt que si votre taux marginal d’imposition (TMI) est faible, soit 0 % ou 11 %. Une erreur courante mérite enfin d’être signalée, car ce ne sont pas des revenus fonciers et ce placement ne loge ni dans un PEA (plan d’épargne en actions) ni dans une assurance-vie.