Dernière mise à jour : juillet 2026

Les taux à deux chiffres sur du crowdfunding immobilier donnent envie de tenter une plateforme comme Homunity. La plateforme prête l’argent des particuliers à des promoteurs immobiliers, sous forme d’obligations remboursées en une fois au bout de 12 à 24 mois. Entre le rendement promis sur la fiche projet et ce qui finit par arriver sur votre compte, l’écart peut être brutal.

Cet avis Homunity suit cet écart dans l’ordre où il se creuse. D’abord ce que l’on achète réellement, ensuite les trois niveaux de rendement qui mènent du taux contractuel au net d’impôt puis au net de risque, puis la sélection des projets et le cadre réglementaire, enfin la place d’Homunity face à Raizers et Anaxago. Tout revient à une seule question : le taux affiché correspond-il à ce que l’investisseur encaisse vraiment, et à quel risque ?

1. Le modèle Homunity : prêter à des promoteurs immobiliers via des obligations

1.1 Une plateforme de crowdfunding immobilier obligataire adossée à Tikehau Capital

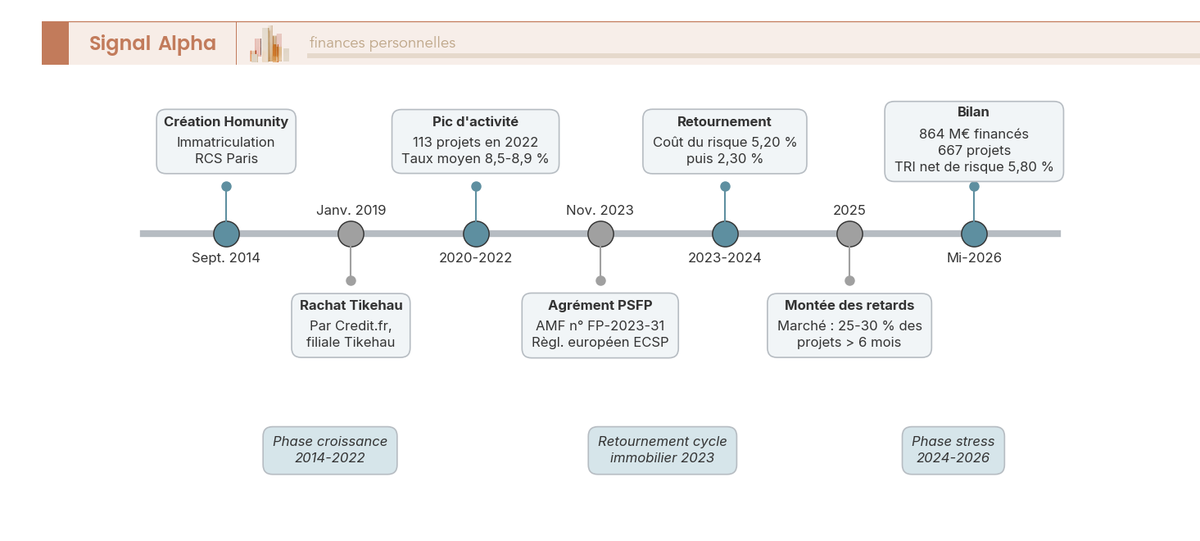

Homunity met en relation des particuliers et des opérateurs immobiliers, promoteurs et marchands de biens, qui financent une partie des fonds propres d’une opération. Créée le 11 septembre 2014 (RCS de Paris), elle a été rachetée le 23 janvier 2019 par Credit.fr, filiale de Tikehau Capital, gérant d’actifs coté qui affichait 53,0 Md€ d’encours au 31 mars 2026. La solidité de l’actionnaire ne dit rien de la performance des placements eux-mêmes.

Vous ne souscrivez ni une part de SCPI ni un bien en direct, mais des obligations émises par la société de projet du promoteur, une SAS dédiée à l’opération. Votre rendement est donc un intérêt et non un loyer, ce qui change toute la fiscalité : cette dette tient dans un compte assimilé à un compte-titres ordinaire (CTO), éligible ni au PEA ni à l’assurance-vie. Voyez aussi l’analyse du crowdfunding immobilier 2026.

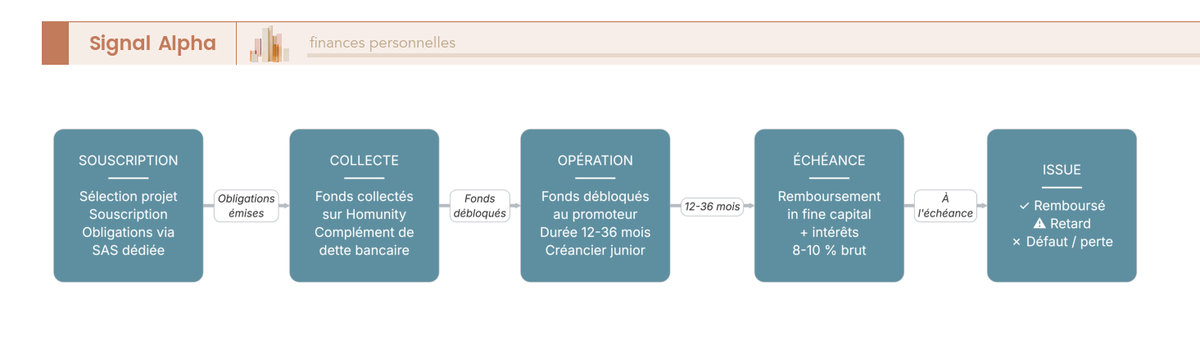

1.2 Le circuit d’un euro investi : créancier junior, blocage 12-24 mois, in fine

Les fonds levés financent la quote-part de fonds propres exigée par la banque. Ce rôle de dette junior vous place derrière la banque dans l’ordre de remboursement, le promoteur soldant d’abord son crédit bancaire avant que vienne votre tour. C’est ce rang, et lui seul, qui justifie la cible de 9 à 12 % brut par an affichée par Homunity.

Les opérations sont courtes, de 12 à 24 mois annoncés, pour une durée moyenne pondérée de 22,19 mois, remboursées le plus souvent in fine, capital et intérêts versés en une fois à l’échéance. Un remboursement partiel est possible dès le 7e mois, et le contrat prévoit une clause de prorogation généralement limitée à six mois, allongement subi qui n’est pas un défaut de paiement. Le capital reste immobilisé sans retrait anticipé garanti.

Le ticket d’entrée est de 1 000 € par projet, exceptionnellement 2 000 €, et Homunity ne facture aucun frais d’entrée, de sortie ni de gestion, la plateforme se rémunérant sur le promoteur. La page tarifaire tait pourtant une exception, car en cas de difficulté les investisseurs peuvent être sollicités pour des frais de procédure contentieuse. L’éventualité est loin d’être théorique au vu du nombre de projets aujourd’hui engagés dans une procédure collective, que la partie suivante chiffre. Voilà pour le contrat, reste à savoir ce qu’il rapporte.

2. Rendement affiché vs rendement réellement encaissé

2.1 Trois niveaux de rendement : brut contractuel, net de fiscalité, net de risque

Le taux affiché sur chaque projet est un point de départ, pas un résultat. Entre les deux, le rendement d’Homunity descend trois marches successives, le brut contractuel promis sur la fiche projet, le net de fiscalité une fois l’impôt prélevé, et le net de risque une fois les défauts constatés. Prenons-les dans l’ordre.

Le premier niveau est le rendement brut contractuel, le coupon promis avant tout prélèvement. Le taux moyen annuel pondéré ressort à 9,20 % en cumul depuis le 1er janvier 2016, et le millésime 2026 atteint 10,86 %. C’est le seul niveau que la fiche projet montre.

Le deuxième niveau retranche l’impôt. Le prélèvement forfaitaire unique (PFU) de 31,4 % frappe chaque intérêt encaissé, et le taux moyen pondéré ne laisse plus alors que 6,31 % par an, à la stricte condition qu’aucun projet ne fasse défaut.

Le troisième niveau retranche les incidents, et c’est la plateforme elle-même qui le publie. Le TRI net de risque cumulé d’Homunity est de 5,80 %, son TRI maximum de 8,70 % étant amputé d’un coût du risque de 2,90 %. Ce niveau se calcule avant impôt, les deux amputations se cumulant. Le risque retire 2,90 points par an, presque autant que la flat tax, qui en prend 2,89.

Ce coût du risque éclaire le rang de créancier junior. Un taux plus élevé n’est donc pas une meilleure affaire, c’est le prix d’un risque plus lourd.

| Niveau de rendement | Définition | Ordre de grandeur Homunity |

|---|---|---|

| Rendement contractuel brut | Coupon promis dans le contrat obligataire | 9,20 % p.a. en cumul depuis le 01/01/2016 (10,86 % sur le millésime 2026 ; cible affichée 9 à 12 %) |

| Rendement net de fiscalité | Après PFU 31,4 % sur les intérêts encaissés | 6,31 % p.a. (hypothèse d’aucun défaut) |

| Rendement net de risque (TRI déclaré) | Rendement servi diminué du coût du risque constaté, avant impôt | 5,80 % p.a. en cumul (coût du risque 2,90 %) |

Données à jour : juillet 2026.

Ces chiffres sont auto-déclarés, mais recoupés sur sa page d’indicateurs régulés. Entre février et juillet 2026, ce TRI cumulé est passé de 6,20 % à 5,80 %, la dégradation est en cours. Et ce placement tient dans un CTO. Encore faut-il savoir ce que la plateforme range derrière le mot défaut, car le même tableau affiche aussi une perte définitive de 0 €.

2.2 Taux de retard vs taux de défaut : pourquoi les chiffres divergent autant

Les deux chiffres les plus opposés d’Homunity figurent dans le même tableau. La ligne « Perte définitive (Défaut) » affiche 0 projet et 0 €, exact puisque aucune perte n’a encore été juridiquement constatée. Quatre lignes plus haut, le même tableau ventile 469 649 920 € de capital non remboursé, dont 217 603 758 € en retard de plus de six mois (46,33 %, 124 projets) et 91 403 047 € en procédure collective (19,46 %, 51 projets).

Ce zéro est un indicateur retardé : tant qu’une procédure collective n’est pas close, aucune perte n’est définitive, et 91,4 M€ attendent dans cette antichambre. Les millésimes 2022 et 2023 supportaient déjà un coût du risque élevé quand cette ligne restait à zéro. L’écart tient à la définition, pas à une fraude, mais une définition n’annule pas une exposition. 175 projets sur 667 sont en retard long ou en procédure collective.

Le dénominateur doit voyager avec le taux. Ce taux de retard long se rapporte au capital non remboursé et non au capital investi, soit 25,18 % du nominal financé, quand 22,13 % de ce capital non remboursé finance des projets en cours, donc sains. Retards et procédures collectives cumulés pèsent 77,87 % du capital non remboursé, soit 35,75 % du nominal financé.

Reste à savoir si ce niveau d’incidents est propre à Homunity ou commun au marché. La référence sectorielle est le Baromètre du crowdfunding de Forvis Mazars et France FinTech, construit sur les données déclaratives de 51 plateformes dont Homunity. Sur le segment des opérateurs immobiliers en 2025, les procédures collectives touchent 20 à 25 % des projets financés et les retards de plus de six mois 25 à 30 % des projets. Il résume la situation d’une phrase, « un projet sur deux présente actuellement des difficultés significatives ».

Deux précautions de lecture s’imposent. La tranche à 8 à 10 % n’est pas une définition sévère du défaut, c’est la plus bénigne du baromètre, celle des retards de moins de six mois. Et les 20 à 25 % du nominal du premier semestre 2025 ne portent pas la même unité que les 25 à 30 % des projets de l’année 2025. Quant à la perte définitive 2025, le baromètre ne la publie pas, ce qui est un refus d’estimer et non un zéro, la source précisant qu’en redressement judiciaire une partie importante du capital peut être annulée.

La requête « Homunity redressement judiciaire » porte presque toujours sur les promoteurs financés, et non sur Homunity elle-même, prestataire de services de financement participatif (PSFP) agréé par l’AMF. Le défaut d’un promoteur peut entraîner une perte totale du capital prêté, ampleur que détaille notre guide du crowdfunding. Reste à traduire cette sinistralité en euros sur un portefeuille réel.

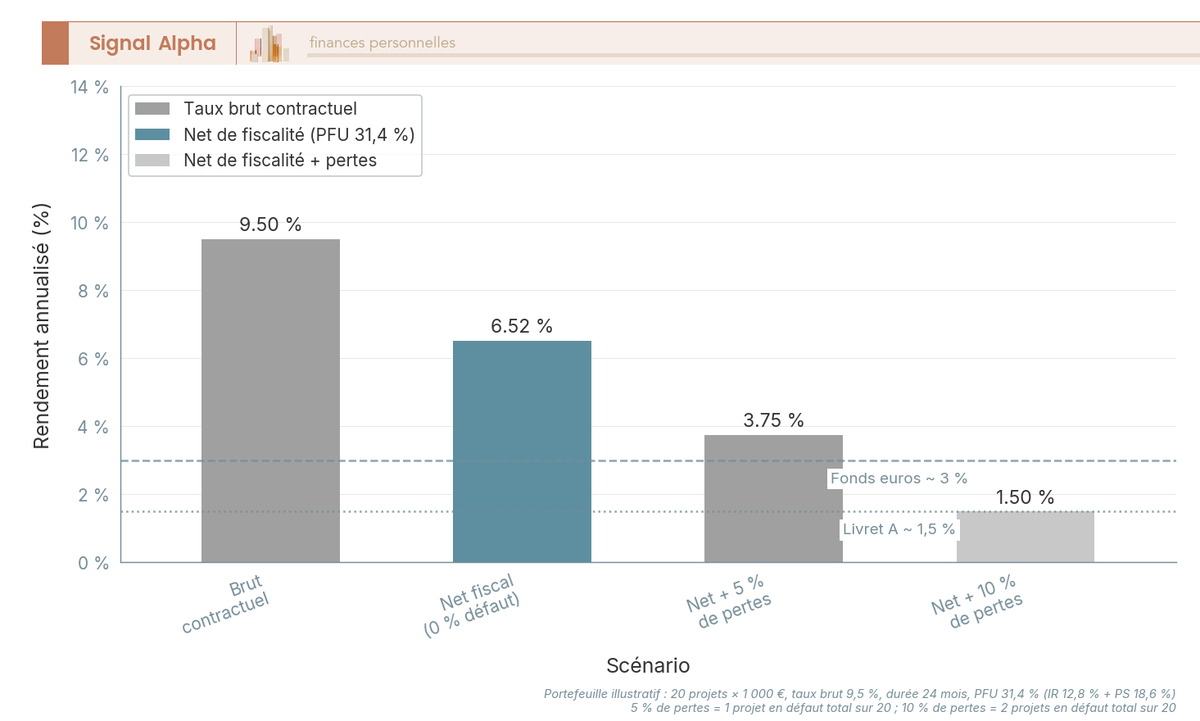

2.3 Scénarios chiffrés : combien il reste après impôt et défauts

Prenons 20 projets à 1 000 €, rémunérés au taux moyen annuel pondéré de 9,20 % sur 24 mois. Sans aucun défaut il reste 6,31 % par an ; avec un projet en perte totale, soit 5 % du capital effacé, on tombe à 3,50 % ; avec deux pertes totales, soit 10 % du capital, il ne reste plus que 0,68 % par an. La première ligne est la borne haute théorique, pas le cas central.

| Scénario | Hypothèse de pertes | Rendement net annualisé (après PFU 31,4 %) |

|---|---|---|

| Aucun défaut | 0 % du capital | 6,31 % p.a. |

| 1 projet sur 20 en perte totale | 5 % du capital | 3,50 % p.a. |

| 2 projets sur 20 en perte totale | 10 % du capital | 0,68 % p.a. |

D’après le taux moyen annuel pondéré de 9,20 % publié par Homunity et le prélèvement forfaitaire unique de 31,4 %, intérêts non réinvestis sur 24 mois.

La question n’est donc plus de savoir si un défaut surviendra, mais ce que le risque a déjà coûté, quand le Livret A sert 1,70 % au 1er août 2026 et les fonds euros 2,63 % en 2025. Répartir sur 15 à 20 projets ne supprime pas le risque, cela l’étale. Ce que la plateforme peut faire, elle, se joue en amont, au moment de retenir ou d’écarter un dossier.

3. Sélection des projets, sûretés et cadre réglementaire et fiscal

3.1 Due diligence et sûretés : ce que la sélection garantit (et ce qu’elle ne garantit pas)

La sélection amont est le seul levier que la plateforme contrôle. Homunity retient environ 15 % des projets analysés, au terme de plus de 80 points de contrôle et d’un comité des risques hebdomadaire qui décide à l’unanimité, sous la responsabilité de son directeur des risques Florian Degunst (page « Sélection des projets », 18 juillet 2026). Ces vérifications portent sur le promoteur, sur l’opération (permis purgé de recours, pré-commercialisation en VEFA, marge prévisionnelle) et sur les sûretés.

Une sûreté ne garantit pourtant pas le recouvrement, son rang variant projet par projet. Le co-investissement d’Homunity dans ses propres projets ressort à 9 % en cumul, mais à 0 % en 2024, en 2025 et en 2026 (page Statistique, juillet 2026). L’alignement d’intérêts s’est éteint au moment précis où le coût du risque montait, et le risque résiduel reste entièrement supporté par l’obligataire, ici comme dans tout le crowdfunding immobilier. La régulation ne rééquilibre pas davantage ce partage.

3.2 Statut PSFP et fiscalité PFU 31,4 % : un encadrement sans garantie

Homunity opère sous le statut de Prestataire de Services de Financement Participatif (PSFP), avec un agrément de l’AMF n° FP-2023-31 délivré le 9 novembre 2023, en application du règlement (UE) 2020/1503. Ce cadre impose un plafond de collecte de 5 M€ sur 12 mois par porteur de projet, un document d’informations clés (KIIS) par opération, un test de connaissances (article 21) et un délai de réflexion de 4 jours pour les investisseurs non avertis (article 22). En regard, aucune garantie en capital et aucune liquidité.

L’article 20 du règlement, qui impose la communication d’un taux de défaut, ne vise que les plateformes facilitant l’octroi de prêts, or une obligation est un titre de créance négociable. La plateforme publie donc ses indicateurs de risque volontairement, sous la charte de déontologie de France FinTech. Le reproche ne porte pas sur ce volontariat, mais sur ce que le reste du site met en avant, la ligne « Perte définitive » à zéro et le taux de rendement mis en vitrine à l’accueil, très supérieur au TRI net de risque de la page régulée.

Les intérêts perçus sont des revenus de capitaux mobiliers soumis au PFU, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, la CSG étant passée à 10,6 % avec la LFSS 2026. Ils tiennent dans un compte titres ordinaire. Si votre foyer est faiblement imposé, l’option pour le barème progressif (case 2OP, option globale du foyer) peut s’avérer plus avantageuse que le PFU, et elle est révocable depuis 2026.

La perte en capital, elle, ne s’amortit pas. L’imputation prévue à l’article 125-00 A du CGI ne vise que les prêts participatifs, les prêts à titre gratuit et les minibons souscrits avant le 10 novembre 2023, hors du modèle obligataire d’Homunity. Cette perte ne se déduit donc ni des intérêts de crowdfunding, ni du revenu global, ni des plus-values mobilières. L’asymétrie est totale, le gain étant taxé quand la perte reste sèche.

| Critère | Crowdfunding immobilier obligataire (Homunity) |

|---|---|

| Statut plateforme | PSFP (agrément AMF n° FP-2023-31, 09/11/2023, avis ACPR) |

| Support | Obligation (titre de créance), via compte assimilé CTO |

| Garantie en capital | Aucune (perte totale possible) |

| Liquidité | Bloqué jusqu’à échéance ; pas de marché secondaire fiable |

| Fiscalité des intérêts (2026) | PFU 31,4 % (12,8 % IR + 18,6 % PS) |

| Option barème | Possible (option globale du foyer), révocable depuis 2026 |

| Imputation d’une perte en capital | Aucune (art. 125-00 A du CGI hors champ pour les obligations) |

| Éligibilité PEA / AV | Non |

Cadre à jour : juillet 2026.

4. Bilan chiffré, avis utilisateurs et place face aux concurrents

4.1 Fiabilité et transparence : avis utilisateurs et chiffres auto-déclarés

Ces mêmes indicateurs disent aussi l’ancienneté et la taille, où Homunity affiche une assise réelle. Le tableau d’indicateurs régulés fait état de 864 295 000 € de nominal financé pour 667 projets, dont 369 remboursés intégralement, avec 394 645 080 € de capital et 82 517 502 € d’intérêts versés à 154 227 membres. L’activité culmine en 2022 avec 113 projets, à des taux moyens pondérés de 8,5 à 8,9 %, avant que le coût du risque n’atteigne 4,84 % sur ce millésime 2022, puis 5,20 % sur 2023. Le 2,30 % affiché sur 2024 ne traduit pas un redressement, car l’indicateur est retardé. Le site n’est d’ailleurs pas cohérent avec lui-même, l’accueil annonçant 856 M€ « depuis 2014 » quand le tableau régulé retient 864 295 000 € depuis le 01/01/2016.

Deux plans se distinguent ensuite. Homunity, société par actions simplifiée agréée PSFP, n’est ni en procédure collective ni en difficulté recensée, et les sociétés de projet survivraient à une défaillance de la plateforme. Sur les placements, aucune garantie en capital.

Les avis d’utilisateurs donnent un éclairage qualitatif, jamais une statistique, mais ici le signal recoupe les chiffres de la plateforme. Sur Trustpilot, Homunity est notée 2,3/5 sur 322 avis (relevé le 18 juillet 2026), une note qui colle au nombre de projets en retard long ou en procédure collective. Le grief dominant n’est pas la fraude, c’est l’illiquidité subie, l’investisseur attendant sans recours efficace le dénouement d’une opération en retard.

La transparence des chiffres est plus subtile qu’il n’y paraît. Homunity publie sur une page régulée les indicateurs qui lui nuisent le plus, tandis que ses surfaces marketing mettent en avant les plus flatteurs. L’accueil met ainsi en vitrine « 10,14 % de rendement moyen brut distribué en 2025 », un mot mal choisi, puisqu’il s’agit du taux contractuel moyen pondéré des projets financés cette année-là. Ce grand écart entre vitrine et page régulée se retrouve-t-il chez ses concurrents ?

4.2 Homunity face à Raizers et Anaxago : un même modèle, des intensités différentes

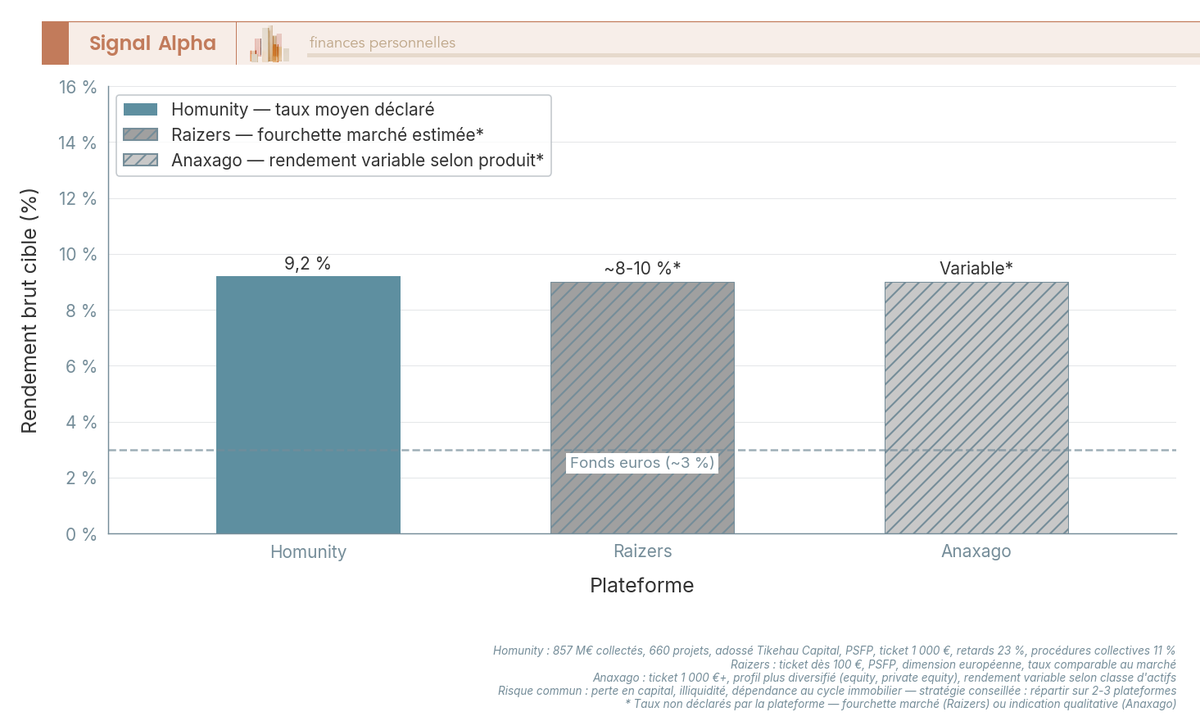

Les trois grandes plateformes du secteur partagent le modèle obligataire, mais ni le périmètre ni l’intensité du risque. Homunity reste centré sur les obligations de promoteurs immobiliers français. Raizers joue la dimension européenne sur le même modèle obligataire, avec 458 projets et 452 939 869,40 € de nominal financé au 2 juillet 2026, une présence en France, en Suisse, en Belgique et au Luxembourg, et aucun frais de souscription ni de gestion pour l’investisseur.

Son ticket d’entrée demande une précision. Chez Raizers, c’est 1 000 € en investissement direct, et 100 € uniquement via SmartInvest, le mode d’allocation automatique de la plateforme. Le petit ticket suppose donc de déléguer la sélection des projets.

Anaxago est le plus diversifié des trois. La plateforme couvre l’immobilier, l’innovation et le private equity, des fonds, des SCPI et de l’assurance-vie, pour 938,4 M€ collectés dont 683 M€ sur 280 opérations immobilières. Sur le crowdfunding immobilier, elle demande le même ticket d’entrée qu’Homunity, pour un TRI net de 8,7 % au 13 juillet 2026.

| Plateforme | Modèle dominant | Ticket d’entrée | Taux moyen annuel pondéré | Coût du risque |

|---|---|---|---|---|

| Homunity | Obligations de promoteurs immobiliers, adossé à Tikehau Capital | 1 000 € | 9,20 % | 2,90 % |

| Raizers | Obligations immobilières, France et Europe | 1 000 € en direct, 100 € via SmartInvest | 10,29 % | 5,32 % |

| Anaxago | Immobilier, private equity, fonds, SCPI, assurance-vie | 1 000 € en crowdfunding immobilier | 9,9 % | 1,1 % |

Raizers Crowdfunding · Immobilier

- Ticket d’entrée : 1 000 € en direct (100 € via SmartInvest)

- Durée moyenne : 21 mois

- Taux moyen annuel pondéré : 10,29 %

- Frais investisseur : 0 €

Idéal pour un investisseur européen cherchant à diversifier sans frais supplémentaires

Données à jour : juillet 2026 (pages d’indicateurs régulés d’Homunity au 10/07/2026, de Raizers au 02/07/2026 et d’Anaxago au 13/07/2026).

Ces deux dernières colonnes sont les seules qui se comparent réellement. Chaque plateforme publie aussi un « taux de défaut », mais aucune ne le définit de la même façon. Anaxago affiche 30,5 %, que sa propre note définit comme du capital en retard de plus de 180 jours et non comme une perte, là où Homunity et Raizers ne comptent aucune perte définitive. Ramené à cette définition, le retard long d’Homunity porte sur une part bien plus lourde de son capital non remboursé.

Sur le coût du risque, le classement ne va pas dans le sens de nos intérêts commerciaux. Anaxago affiche 1,1 %, Homunity 2,90 % et Raizers 5,32 %, soit un écart de un à cinq. Raizers qualifie elle-même son calcul de « particulièrement pessimiste », puisqu’elle applique une décote de 75 % et ne compte aucun intérêt sur les dossiers de plus de six mois.

Les trois partagent le même modèle de risque, mais pas l’intensité constatée de ce risque. Répartir sur deux ou trois plateformes réduit la concentration sur la méthode de sélection d’un seul acteur, sans rien changer au risque sectoriel commun aux trois.

Ouiker illustre cette autre voie. La société accompagne l’investissement locatif clés en main dans 24 villes, avec plus de 700 investisseurs depuis 2020, aucun frais d’entrée, des honoraires de 8 % TTC du prix net vendeur (minimum 9 900 € TTC) dus au succès, et une gestion locative optionnelle à 7 % TTC des loyers encaissés. Sur ses 46 réalisations publiées, le rendement net médian ressort à 5,2 % (fourchette 3,5 % à 6,4 %), pour une note Trustpilot de 4,5/5 sur 63 avis. L’investisseur qui vise un premier locatif meublé en LMNP détient un bien en propre, là où Homunity ne lui donne qu’une créance.

5. Notre verdict : pour qui Homunity a du sens, et à quelles conditions

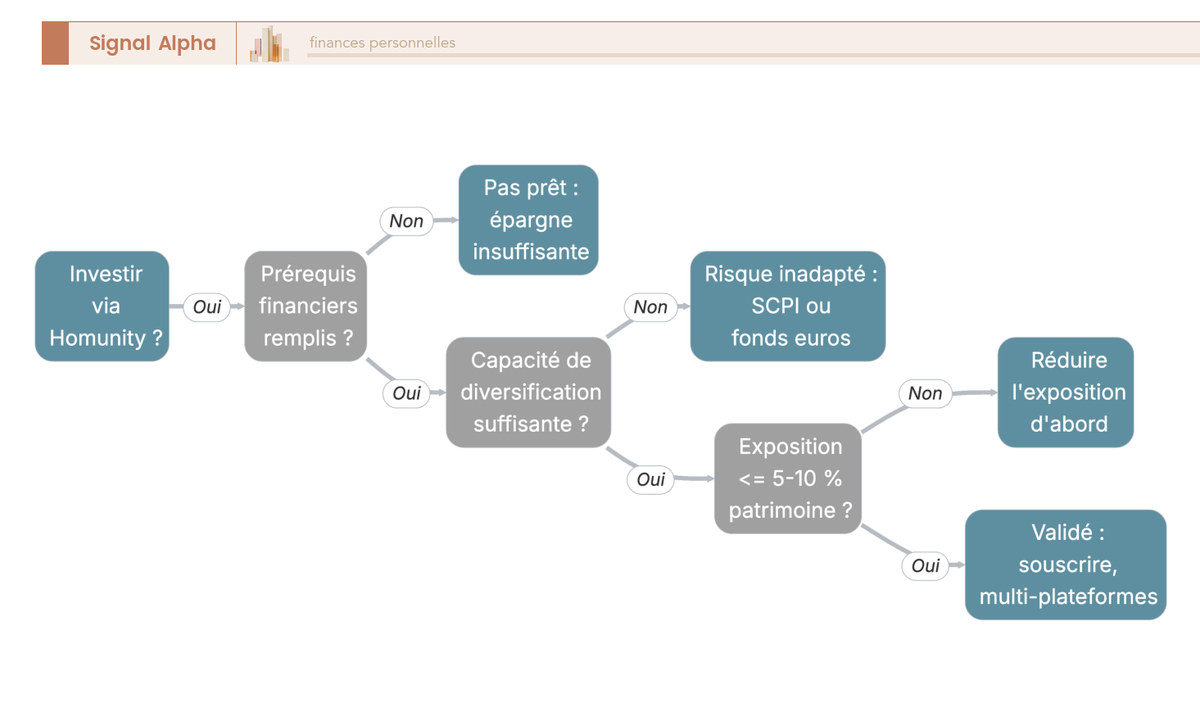

Vous avez maintenant toutes les pièces, du modèle obligataire au cadre réglementaire. Reste la seule question qui compte : faut-il investir via Homunity ? Oui, mais pour une minorité d’épargnants et sous conditions strictes.

5.1 À qui ce placement s’adresse — et à qui il ne s’adresse pas

Le verdict tient en une suite de conditions. Avez-vous déjà une épargne de précaution sur des livrets ? Sinon, ce n’est pas le moment. Pouvez-vous bloquer ces fonds 12 à 24 mois, en acceptant qu’un retard étire ce délai ? Sinon, l’illiquidité vous piégera. Pouvez-vous diversifier sur 15 à 20 projets ? Sinon, la concentration annule le bénéfice, au vu de la proportion de projets déjà sortis des clous. Acceptez-vous une perte totale possible sur un projet, sans compensation ailleurs ? Sinon, mieux vaut une SCPI ou un fonds euros.

Cette dernière question compte, car aucune déduction fiscale ne viendra compenser une perte en capital. Ce placement garde alors sa place dans la poche risque, en plafonnant l’exposition à 5-10 % du patrimoine financier.

Le rendement brut est attractif, mais ce qui reste après la fiscalité et après le risque ne l’est plus autant, le taux moyen pondéré perdant près de trois points sous la flat tax, puis près de trois autres sous le coût du risque. Cela en fait un oui strictement conditionnel, valable pour un investisseur averti qui sait qu’une part importante de ses projets sortira des clous. Il n’en a aucun pour un premier placement, un capital nécessaire à court terme ou un patrimoine déjà concentré sur l’immobilier. Pour des alternatives plus liquides, notre guide pierre papier 2026 compare SCPI, OPCI, foncières cotées et crowdfunding après frais et fiscalité.

Pour le lecteur que ces conditions écartent, l’immobilier reste accessible autrement. Ouiker organise l’investissement locatif clés en main, de la recherche du bien aux travaux jusqu’à la première mise en location. C’est un agent immobilier titulaire des cartes T et G, pas une plateforme de financement participatif. Un bien locatif s’achète à crédit, se déclare en LMNP et se revend sur un marché qui existe, quand une obligation de promoteur mobilise une épargne déjà constituée et ne dispose d’aucun marché secondaire. Aucun ticket d’entrée n’est publié, mais les 8 % ne dépassent les 9 900 € qu’à partir d’environ 124 000 € net vendeur (d’après la grille Ouiker de juillet 2026).

Ce n’est donc pas une brique de diversification que l’on teste avec 1 000 €. Un investissement locatif porte ses propres risques, vacance locative, travaux imprévus et exposition au marché local. Le profil visé est celui d’un actif salarié disposant d’une capacité d’emprunt mais pas du temps de piloter une acquisition à distance.

Note de Tom

quand on répartit son patrimoine sur plusieurs classes d’actifs, on apprend vite à mettre les acteurs en concurrence et à ne jamais juger un placement sur son seul taux brut. Sur ce type de dette, je regarde deux amputations et non une seule, la fiscalité d’un côté et le coût du risque que la plateforme publie elle-même de l’autre, parce qu’elles pèsent aujourd’hui à peu près autant l’une que l’autre. Et je plafonne l’enveloppe avant même de regarder le premier projet.

5.2 Récapitulatif décisionnel : à faire, à éviter, erreurs fréquentes

| Dimension | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Place dans le patrimoine | Réserver à la poche « risque » ; plafonner (ex. ≤ 5-10 % du patrimoine financier) | Y mettre son épargne de précaution ou un capital nécessaire à court terme | Croire qu’un taux affiché à 9-12 % est « sûr » parce que la plateforme est sérieuse |

| Rendement | Raisonner en net de défauts ET de PFU 31,4 % (9,20 % brut donnent ≈ 6,31 % net de fiscalité si aucun défaut, et le TRI net de risque publié tombe à 5,80 % au 10/07/2026) | Retenir le seul taux brut contractuel affiché | Confondre rendement contractuel et rendement réellement encaissé |

| Risque | Accepter la possibilité d’une perte totale sur un projet ; diversifier sur ≥ 15-20 projets | Concentrer sur 1-2 projets ou une seule plateforme | Sous-estimer la sinistralité du marché (25-30 % des projets en retard de plus de six mois et 20-25 % en procédure collective, Baromètre 2025 Forvis Mazars × France FinTech) |

| Lecture des indicateurs | Distinguer retard, procédure collective et perte définitive ; réclamer le dénominateur de chaque pourcentage | Opposer le « taux de défaut » d’une plateforme au « taux de retard » d’une autre | Lire le « 0 % de perte définitive » d’Homunity comme une absence de pertes, alors que 51 projets et 91,4 M€ attendent l’issue d’une procédure collective (10/07/2026) |

| Liquidité | Bloquer uniquement des fonds dont vous n’aurez pas besoin bien au-delà des 12-24 mois annoncés : la prorogation contractuelle plafonne à six mois, mais 46,33 % du capital non remboursé dépasse déjà ce retard | Compter sur une revente anticipée | Croire à une liquidité comparable à un livret ou un fonds euros |

| Sélection / due diligence | Lire la fiche projet, vérifier sûretés (hypothèque, caution solidaire, nantissement), pré-commercialisation, solidité du promoteur | S’en remettre au seul label « ~15 % de projets retenus » | Penser que la due diligence amont annule le risque marché aval |

| Réglementaire | Vérifier le statut PSFP (agrément AMF n° FP-2023-31) et l’absence de garantie en capital | Confondre PSFP avec une garantie publique | Croire à une protection type fonds de garantie des dépôts |

| Fiscalité | Appliquer le PFU 31,4 % (12,8 % IR + 18,6 % PS) ; comparer avec l’option barème | Traiter les intérêts comme des revenus fonciers ou un produit défiscalisé | Espérer imputer une perte en capital sur les intérêts perçus, impossible sur un modèle obligataire, ou loger ce placement en PEA ou en assurance-vie |

Conclusion

Tout se joue dans les indicateurs régulés que publie Homunity. Le taux brut de 9,20 % en moyenne annuelle pondérée depuis 2016 séduit face à un livret, mais Homunity déclare un TRI net de risque de 5,80 % en cumul, une fois intégré son coût du risque de 2,90 %.

217,6 M€ accusent plus de six mois de retard, soit 46,33 % du capital non remboursé, et 91,4 M€ répartis sur 51 projets sont engagés dans une procédure collective, soit 19,46 % de ce même capital. Le prélèvement forfaitaire unique de 31,4 % frappe ensuite les intérêts encaissés, sans qu’aucune imputation du capital perdu ne soit possible. L’asymétrie est totale, et aucune garantie en capital ne la compense.

Les faits favorables restent réels. 369 projets sur 667 ont été remboursés intégralement, pour 394,6 M€ de capital et 82,5 M€ d’intérêts versés, et aucune procédure collective ne vise Homunity elle-même. Notre verdict est un oui strictement conditionnel. Homunity n’a de sens que pour un investisseur averti disposant déjà de son épargne de précaution, qui plafonne strictement cette ligne dans sa poche risque et diversifie sur au moins 15 à 20 projets. En dessous, ce n’est plus de la diversification mais une exposition concentrée à un cycle immobilier dégradé.

Pour élargir cet homunity avis, notre tour d’horizon du crowdfunding immobilier après la liquidation Koregraf détaille les taux de défaut du marché, et notre guide du crowdfunding 2026 compare le homunity crowdfunding à l’EnR et au financement de PME.

Ouiker Immobilier · Locatif clé en main

- Rendement net médian : 5,2 % (fourchette 3,5-6,4 %)

- Honoraires : 8 % TTC du prix net vendeur, minimum 9 900 € TTC

- Gestion locative : 7 % TTC des loyers encaissés (+ GLI 2,2 % à prix coûtant)

Idéal pour un investisseur locatif cherchant une solution clés en main

FAQ — Homunity et le crowdfunding immobilier en 2026

Homunity, c’est quoi exactement ?

Une plateforme de financement participatif immobilier créée le 11 septembre 2014, rachetée le 23 janvier 2019 par Credit.fr, filiale de Tikehau Capital. Vous y souscrivez des obligations de promoteurs, ce qui fait de vous un créancier, ni un associé ni un propriétaire. Le capital est immobilisé 12 à 24 mois et remboursé in fine, pour un ticket de 1 000 € par projet. Homunity détient l’agrément PSFP n° FP-2023-31.

Quel est le taux de défaut réel de Homunity ?

Deux chiffres coexistent sur la même page régulée. La ligne « Perte définitive (Défaut) » affiche 0 € et 0 projet, exact mais retardé, puisque rien n’est définitif tant qu’une procédure collective n’est pas close. Sur les 469 649 920 € de capital non remboursé, 217 603 758 €, soit 46,33 %, accusent plus de six mois de retard, et 91 403 047 € sur 51 projets, soit 19,46 %, sont en procédure collective.

Homunity est-elle en redressement judiciaire ?

Non. La société Homunity, société par actions simplifiée immatriculée au RCS de Paris sous le numéro 804 388 627, ne fait l’objet d’aucune procédure collective au 18 juillet 2026, ce que confirment le registre national des entreprises et les 29 annonces BODACC la concernant, dont aucune n’ouvre de procédure d’insolvabilité. La confusion vient des promoteurs financés, dont plusieurs ont connu un redressement ou une liquidation judiciaire entre 2023 et 2026, leur défaillance provoquant la perte sur le projet concerné.

Homunity est-elle fiable ?

La fiabilité de l’entreprise et celle des placements sont deux questions distinctes. L’entreprise est régulée, agréée PSFP depuis le 9 novembre 2023. Les placements, eux, n’offrent aucune garantie en capital, et la note Trustpilot de la plateforme colle à sa proportion de projets en retard long ou en procédure collective. Une plateforme peut être sérieuse et l’investisseur perdre quand même de l’argent.

Quel rendement net peut-on attendre après impôt ?

Le taux moyen annuel pondéré affiché depuis 2016 est de 9,20 %. Après le PFU, il reste 6,31 % net si aucun projet ne fait défaut, et l’attente réaliste est plus basse, Homunity déclarant un TRI net de risque de 5,80 % avant fiscalité. La perte en capital n’ouvre droit à aucune déduction.

Homunity vs Raizers vs Anaxago : laquelle choisir ?

Les trois partagent le même risque de fond. Le seul indicateur défini de la même façon des trois côtés est le coût du risque, à 2,90 % chez Homunity, 5,32 % chez Raizers et 1,1 % chez Anaxago, pour des taux moyens annuels pondérés de 9,20 %, 10,29 % et 9,90 %. Les notes Trustpilot au 18 juillet 2026 sont inégales, 2,3/5 sur 322 avis pour Homunity, 3,5/5 sur 332 pour Raizers et 3,4/5 sur 992 pour Anaxago.

Homunity se concentre sur l’immobilier obligataire français, quand Anaxago couvre aussi le capital-investissement, avec un TRI net de 8,7 % au 13 juillet 2026. Raizers y ajoute une dimension européenne, avec un ticket abaissé à 100 € via son allocation automatique SmartInvest. Les taux de défaut affichés ne départagent personne, le 30,5 % publié par Anaxago désignant du capital en retard de plus de 180 jours et non une perte.

Quel est le ticket d’entrée minimum chez Homunity ?

1 000 € par projet, exceptionnellement 2 000 €, sans aucun frais d’entrée, de sortie ni de gestion, la plateforme étant rémunérée par le promoteur. Homunity précise toutefois qu’en cas de difficulté, les investisseurs pourront être sollicités pour des frais de procédure contentieuse. Diversifier sur 15 à 20 projets suppose donc un budget cohérent avec ce ticket.

Peut-on récupérer son argent avant l’échéance chez Homunity ?

Non. Le capital est immobilisé 12 à 24 mois, pour une durée moyenne pondérée de 22,19 mois, sans retrait anticipé garanti ni marché secondaire fiable. Un remboursement partiel est possible dès le septième mois, et une clause de prorogation, limitée à six mois, peut repousser l’échéance.

Données à jour : juillet 2026.