Dernière mise à jour : juin 2026

Un rendement de 7 à 12 % par an affiché sur une plateforme de crowdfunding immobilier, ça attire l’œil quand le Livret A plafonne. Mais le doute s’ensuit rapidement, et c’est lui qui motive la plupart des recherches « raizers avis » : derrière le taux annoncé, l’argent prêté est-il vraiment remboursé, ou bloqué dans un projet en retard ? La question est légitime, car le secteur traverse depuis 2023 une crise immobilière qui gonfle les retards de remboursement. Chez Raizers, 25,75 % des montants accusent un retard de plus de six mois en mai 2026, alors que le rendement réellement servi depuis le lancement tourne autour de 5 % par an, loin des 12 % mis en avant.

Dans cet avis Raizers, on fait le bilan sur la performance passée de Raizers, l’agrément réglementaire et le rendement net après impôt. Vous saurez ensuite quels risques le crowdfunding implique vraiment, et pour quel profil d’investisseur la plateforme est pertinente.

1. Raizers en 2026 : qui est cette plateforme et que vaut son track record ?

Avant de juger un rendement ou de comparer Raizers à ses concurrents, il faut savoir à quoi on a affaire : que finance exactement cette plateforme, quelle est sa taille, et surtout, que disent ses chiffres de remboursement après plus de dix ans d’activité ?

1.1 Le modèle Raizers et son track record chiffré

Raizers est une plateforme française de crowdfunding immobilier créée en 2014 par Grégoire Linder et Maxime Pallain, avec un siège à Paris et des bureaux à Genève et à Lyon. Le fonctionnement est le suivant : vous prêtez de l’argent à un porteur de projet immobilier via un prêt obligataire, vous percevez des intérêts, et vous récupérez votre capital à l’échéance. Vous êtes créancier, pas actionnaire ; vous détenez une dette que l’émetteur s’engage à rembourser, pas une part du programme.

Ces obligations sont logées sur un compte-titres ordinaire, jamais dans un PEA (plan d’épargne en actions) ni une assurance-vie. Cela conditionne la fiscalité qu’on verra plus loin, mais aussi le statut du placement, car le crowdfunding immobilier est un placement de diversification à risque élevé, pas un substitut aux livrets ou aux fonds euros. On n’y met jamais son épargne de précaution.

En ce qui est du volume d’investissement, les chiffres parlent d’eux-mêmes. Raizers affiche un nominal financé cumulé d’environ 450 M€ (437,8 M€ collectés au 5 janvier 2026) sur 453 projets, et revendique près de 50 000 membres en Europe, contre environ 32 000 dans des sources plus anciennes. La croissance est donc réelle, mais récente. L’écart entre le nominal financé (450,2 M€) et le montant collecté (437,8 M€) n’est pas une incohérence : il tient à la distinction entre le montant levé et le montant nominal des émissions. Un point à ne pas survendre, enfin : les énergies renouvelables, activité historique de la plateforme, ne sont plus un pilier en 2026.

Tableau — Indicateurs Raizers (track record)

| Indicateur (Raizers) | Valeur | Date de référence |

|---|---|---|

| Nominal financé cumulé | ~450 M€ (collecté 437,8 M€ au 05/01/2026) | janv.-mai 2026 |

| Nombre de projets financés | 453 | mai 2026 |

| Taux de retard > 6 mois (montant) | 25,75 % | 31/05/2026 |

| Taux de perte définitive | 0,00 % (à recouper) | 31/05/2026 |

| Coût du risque annuel constaté | 2,08 % | 05/01/2026 |

| Capital remboursé sur millésimes 2019-2020 | ~79 % | janv. 2026 |

| Membres / investisseurs | ~50 000 | 2026 |

Données à jour — juin 2026.

Ces indicateurs donnent une idée du volume et de l’évolution, mais ils ne disent rien de la qualité des remboursements. Et c’est là qu’il faut être prudent, car un chiffre y est systématiquement mal interprété.

1.2 Retards et pertes : la nuance décisive avant de juger

Au 31 mai 2026, 25,75 % des montants prêtés sur Raizers accusent un retard de plus de six mois, une proportion qui est en tendance baissière. Dans l’absolu, c’est élevé, et il n’y a aucune raison de le minimiser. Deux points de confusion sont à clarifier ici.

Première subtilité, la plus importante : un retard n’est pas une perte. Un projet en retard peut très bien rembourser l’intégralité du capital, avec en prime des intérêts de retard. Le retard décale la trésorerie de l’investisseur, il l’inquiète, mais il ne signifie pas que l’argent est perdu.

Deuxième nuance, qui va dans le sens inverse : le taux de perte définitive affiché à 0,00 % est à prendre avec des pincettes. En phase de crise immobilière, les pertes se matérialisent avec du retard, une fois les procédures collectives soldées. Or des procédures ouvertes en 2024-2025 ne le sont pas encore. Un taux de perte à 0 % ne signifie donc pas une absence de procédures en cours, mais qu’aucune n’a été définitivement liquidée à perte. Le coût du risque annuel, déjà mesuré à 2,08 %, montre d’ailleurs que le risque se matérialise, même sans perte « définitive » comptabilisée.

Environ 79 % du capital des millésimes 2019-2020 avait été remboursé en janvier 2026. Les anciens millésimes se soldent donc, mais lentement. C’est ce qui répond à une question fréquente : quelle est la plateforme de crowdfunding la plus fiable ? Aucune ne l’est au sens d’un placement sûr, car toutes affichent des retards à deux chiffres en 2026. La fiabilité ne se mesure pas à l’absence de risque, mais à la transparence, à l’agrément et au taux de perte définitive dans la durée. Le bilan reste solide tant que les remboursements suivent, mais il demeure exposé à la tension immobilière depuis 2023. Reste alors une question : qui surveille Raizers, et qu’est-ce qui protège concrètement l’investisseur ?

2. L’agrément PSFP : qu’est-ce qui protège réellement l’épargnant ?

Un bilan, aussi détaillé soit-il, repose en partie sur des statistiques auto-déclarées par la plateforme. D’où la question : Raizers est-elle encadrée par un vrai cadre réglementaire, et qu’est-ce que cet agrément change concrètement pour vous qui investissez ? Regardons ce que vaut l’agrément, ce qu’il impose réellement, et ce qu’il ne couvre pas.

2.1 Agrément FP-2023-5 : un cadre vérifiable et ses garde-fous concrets

Raizers est agréée Prestataire de Services de Financement Participatif (PSFP) par l’AMF (Autorité des marchés financiers) sous le numéro FP-2023-5, obtenu le 20 juin 2023, et figure sur la liste blanche PSFP de l’autorité. Ce statut prolonge celui de Conseiller en Investissement Participatif (CIP) qu’elle détenait depuis 2014. Le cadre juridique, c’est le règlement européen 2020/1503, entré en application le 10 novembre 2021, qui harmonise les pratiques du crowdfunding dans l’Union et impose un socle de protection. La supervision est assurée par l’AMF, avec avis conforme de l’ACPR (Autorité de contrôle prudentiel et de résolution), et l’agrément donne accès au marché européen.

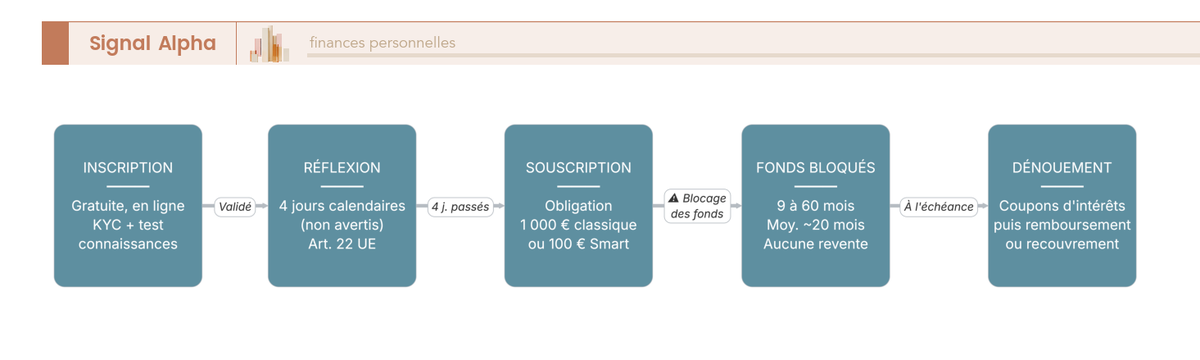

Ce statut a des avantages pour l’épargnant. Chaque projet s’accompagne d’une fiche d’informations clés sur l’investissement (KIIS) standardisée, qui décrit risques et conditions (article 23). Pour les investisseurs non avertis, la plateforme doit faire passer un test de connaissances et une simulation de capacité à supporter les pertes avant d’investir (article 21), puis respecter un délai de réflexion précontractuel de 4 jours calendaires pendant lequel l’engagement peut être retiré sans frais (article 22). Au-delà de 1 000 € ou de 5 % du patrimoine net sur un seul projet, un avertissement se déclenche. Enfin, un plan de continuité de service assure le suivi et le recouvrement des projets si la plateforme venait à défaillir.

Ces protections bénéficient surtout au débutant, sachant que l’investisseur averti peut en être dispensé et n’est ni plafonné, ni soumis au délai de réflexion. Pour celui qui débute, ce sont autant de barrières qui ralentissent les décisions impulsives.

Mais il y a une limite, et elle est de taille. L’agrément encadre la plateforme et l’information, mais il ne garantit ni le capital, ni le rendement, ni le remboursement d’un projet. C’est un gage de sérieux procédural, pas une assurance financière, et une condition nécessaire mais non suffisante, partagée par tous les concurrents sérieux : ClubFunding, Anaxago et Homunity sont eux aussi agréés. L’agrément rassure donc sur le procédural, mais il ne dit rien de ce que vous touchez vraiment. C’est là qu’il faut creuser.

3. Rendement : les 7-12 % annoncés sont-ils ce que l’on touche vraiment ?

Voilà le cœur du sujet pour la plupart de ceux qui cherchent un avis sur Raizers. Entre le taux brut affiché sur la page d’un projet et ce qui arrive réellement sur le compte après risque et fiscalité, l’écart est rarement celui qu’on imagine.

3.1 Taux affiché vs rendement servi : trois chiffres à ne jamais confondre

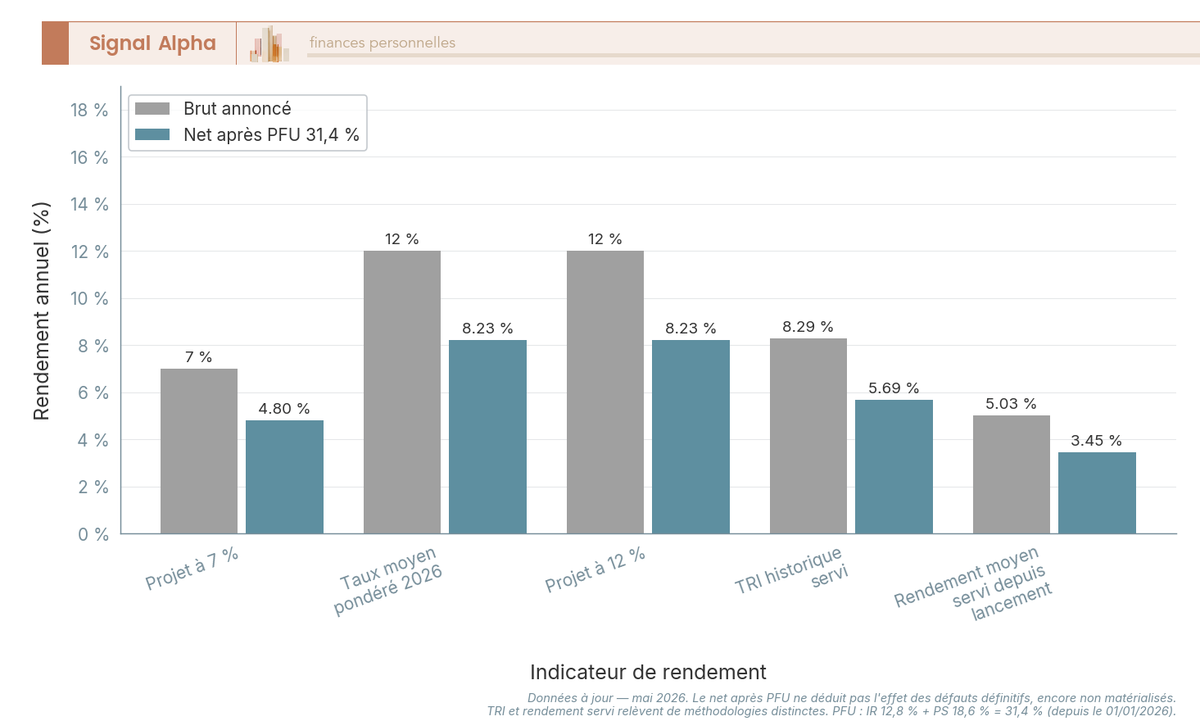

Les supports proposés sont presque exclusivement des obligations immobilières, avec un taux d’intérêt brut affiché entre 7 % et 12 %, et un taux moyen pondéré à 12,00 % pour 2026. Jusque-là, l’affichage est flatteur. Le problème, c’est qu’une erreur revient systématiquement chez les épargnants : confondre trois chiffres qui mesurent des choses différentes.

Le premier, c’est le rendement brut annoncé (7-12 %), le coupon contractuel d’un projet avant tout incident. Le deuxième, c’est le TRI historique servi, autour de 8,29 %, un taux de rendement interne mesuré sur les flux réels (capital, intérêts, remboursements, défauts), donc net de risque. Le troisième, c’est le rendement moyen servi depuis le lancement, autour de 5,03 %, un indicateur annualisé qui intègre retards, coût du risque et capital immobilisé. Ces trois chiffres ne se regroupent jamais en une fourchette unique, car ils ne mesurent pas la même chose : passer du brut à 12 % au servi réel autour de 5 %, c’est la moitié du rendement qui disparaît dans les retards et le risque.

Une précision doit être faite, car la page d’accueil entretient une confusion supplémentaire. Le « rendement moyen » d’environ 11 % depuis 2015 qu’on y trouve est le taux brut moyen des projets, pas le rendement net servi. Le taux qui compte pour décider, c’est le rendement servi.

3.2 Fiscalité PFU 31,4 % : du brut au net réellement encaissé

Une fois le rendement servi identifié, il reste une couche que beaucoup oublient au moment de comparer : l’impôt. Les intérêts d’obligations crowdfunding encaissés depuis le 1ᵉʳ janvier 2026 sont soumis au prélèvement forfaitaire unique (PFU) de 31,4 %, qui se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Concrètement, un coupon brut de 10 % ne laisse plus que 6,86 % net en poche.

Le bon réflexe est de toujours comparer le taux net après PFU, jamais le brut affiché. Et si votre tranche marginale d’imposition est faible, l’option pour le barème progressif peut être plus avantageuse que le PFU, un calcul qui mérite d’être refait à chaque déclaration. Une précision pratique au passage : Raizers étant un PSFP français, le formulaire 3916 réservé aux comptes détenus à l’étranger ne s’applique pas. Vous n’avez donc aucune déclaration spécifique de compte étranger à gérer.

Tableau — Rendement Raizers : brut annoncé vs net après PFU

| Rendement Raizers | Brut annoncé | Net après PFU 31,4 % |

|---|---|---|

| Projet à 7 % | 7,00 % | ~4,80 % |

| Taux moyen pondéré 2026 | 12,00 % | ~8,23 % |

| Projet à 12 % | 12,00 % | ~8,23 % |

| TRI historique servi | ~8,29 % | ~5,69 % |

| Rendement moyen servi depuis lancement | ~5,03 % | ~3,45 % |

Données à jour — mai 2026.

Autrement dit, le rendement moyen réellement servi tombe autour de 3,45 % net une fois la fiscalité déduite, loin des 12 % affichés. Le crowdfunding Raizers est-il rentable pour autant ? Oui, potentiellement, mais cette rentabilité reste conditionnelle au remboursement intégral des projets et au taux de perte définitive final, qui est encore inconnu. Un rendement net correct ne vaut que si l’on sait précisément dans quoi on s’engage, et c’est tout l’objet de la suite.

4. Comment investir et quels risques on accepte vraiment ?

Vous avez le rendement net en tête. Mais il reste la mécanique concrète : comment on investit chez Raizers, et quels sont les risques qu’il ne faut surtout pas sous-estimer.

4.1 Ticket, SmartInvest, durée et création de compte : le parcours concret

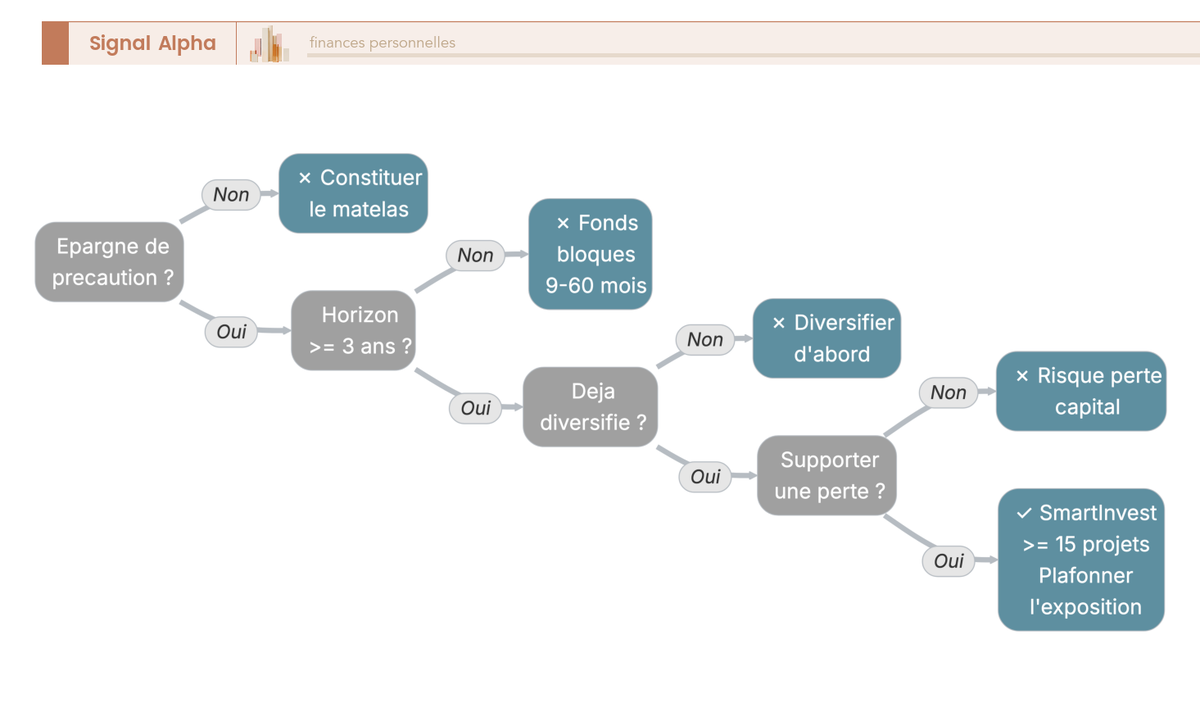

Deux types de ticket coexistent. La souscription classique, projet par projet, démarre à 1 000 €. Via SmartInvest, l’allocation automatique sur plusieurs projets, le ticket descend à 100 €, un plancher qui est à confirmer sur la page live au moment de souscrire. Le principe est simple : vous définissez vos critères (montant, type de projet, pays, durée, taux), et la plateforme répartit vos fonds sur les projets éligibles. C’est un outil de diversification utile, qui disperse le risque dès 100 € par projet plutôt que de concentrer 1 000 € sur une seule opération.

L’investisseur ne paie pas de frais, Raizers se rémunérant auprès des porteurs de projets via une commission de levée. La durée des projets s’étale de 9 à 60 mois, pour une moyenne pondérée d’environ 20 mois. La création de compte, que beaucoup cherchent sous « Raizers mon compte », est gratuite et 100 % en ligne ; elle nécessite une vérification d’identité (KYC) et le test de connaissances réglementaire avant tout investissement. En amont, Raizers met en avant une sélection des projets (audit, comité d’investissement, environ 25 jours d’instruction) et des garanties fréquentes selon les opérations : hypothèque, fiducie-sûreté, caution personnelle du dirigeant ou garantie à première demande.

Ce parcours montre où l’argent se bloque, et c’est précisément là que les risques entrent en jeu.

4.2 Les quatre risques à garder en tête : perte, défaut, illiquidité, concentration

Un avis favorable ne vaut que s’il dit toute la vérité. Quatre risques structurels méritent d’être abordés directement.

Le premier, c’est la perte en capital. Si un porteur de projet fait défaut sans garantie suffisante, vous pouvez perdre une partie ou la totalité du capital prêté. Le 0,00 % de perte définitive affiché aujourd’hui ne préjuge en rien des pertes futures, avec des procédures non soldées et un coût du risque déjà à 2,08 %.

Le deuxième, c’est le défaut et le retard. Avec 25,75 % des montants en retard de plus de six mois, un investisseur diversifié a statistiquement une part non négligeable de son portefeuille immobilisée au-delà de l’échéance prévue. Ce n’est pas un problème spécifique à Raizers, puisque le baromètre Forvis Mazars 2025 relève des taux de défaut à deux chiffres dans tout le secteur, avec 25 à 30 % de retard et 20 à 25 % en procédure collective sur le marché immobilier. La dégradation est un phénomène de marché lié à la crise immobilière, pas un incident isolé.

Le troisième, le point central, c’est l’illiquidité. Il n’existe aucun marché secondaire : une fois souscrite, l’obligation ne peut pas être revendue, et vos fonds restent bloqués jusqu’à l’échéance, retards inclus. N’investissez donc ici que des sommes dont vous n’aurez pas besoin avant plusieurs années, bien distinctes de votre épargne de précaution.

Le quatrième, c’est la concentration. Mettre une part importante de son épargne sur un seul projet, un seul promoteur ou un seul millésime amplifie le risque. Pour diversifier vos investissements, vous devez :

- Ne pas dépasser 1 000 € ou 5 % de votre patrimoine par projet.

- Dépenser au moins 100 € par projet (SmartInvest vous permet de le faire).

Note de Tom

quand on structure un portefeuille sur plusieurs axes, on apprend vite qu’un placement illiquide ne se gère pas comme un autre. Le crowdfunding immobilier, j’en mets une fraction limitée et je dilue sur de nombreux projets, parce que c’est de l’argent que j’accepte de ne pas revoir avant l’échéance.

Enfin, parlons des avis publics, souvent trouvés sur Google ou Trustpilot : la note est d’environ de 3,6/5 (environ 245 avis en juin 2026), avec des retours mitigés portant surtout sur les retards. Ce sont des signaux qualitatifs, jamais à prendre au pied de la lettre.

Le mode d’emploi est clair et les risques sont nommés. Reste la question qui décide vraiment : face à ses concurrents, Raizers est-elle le bon choix, et pour qui ?

5. Face à ses concurrents, pour qui Raizers est-elle (ou non) le bon choix ?

C’est ici qu’on tranche. Situons d’abord Raizers face à ses trois concurrents directs sur le critère qui compte le plus, le retard, avant de donner le verdict par profil, puis de refermer sur la synthèse forces/risques.

5.1 Raizers vs Homunity, Anaxago et ClubFunding : où elle se situe

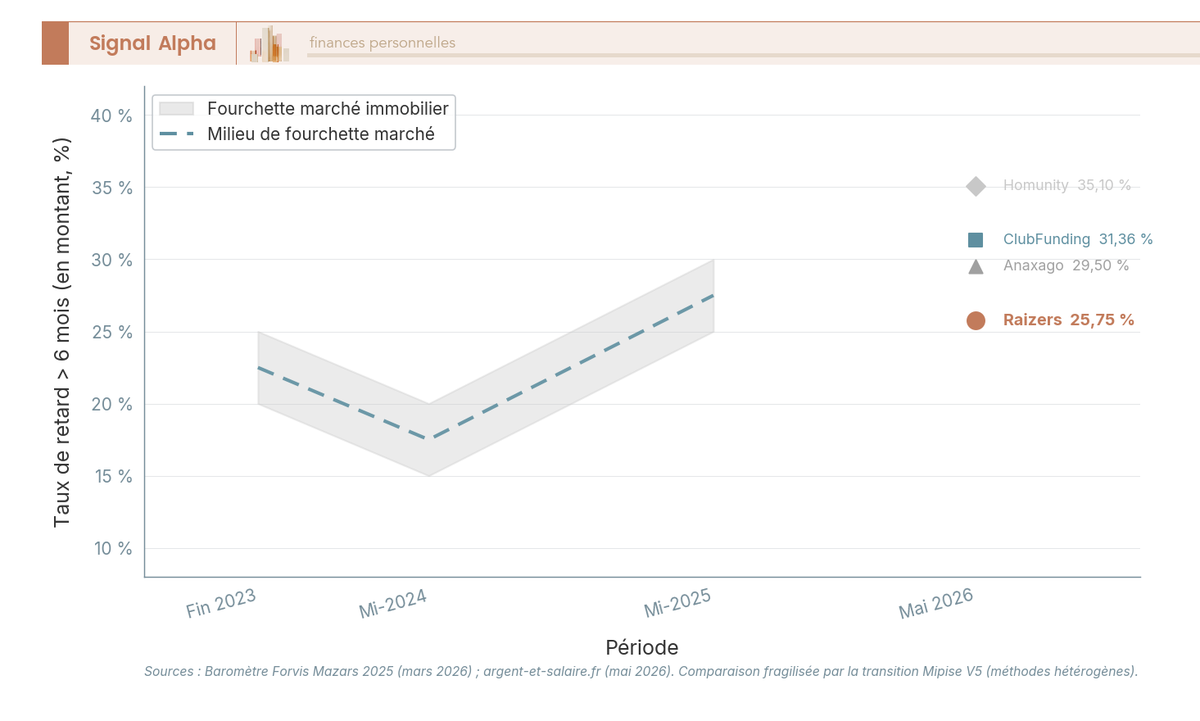

En juin 2026, le taux de retard de plus de six mois de Raizers est plutôt meilleur que celui de ses grands concurrents généralistes, mais reste élevé. Homunity, plus gros en volume, affiche l’un des retards les plus élevés du panel, ce qui rappelle que la taille n’est pas un gage de résilience. Anaxago joue sur un positionnement plus large (immobilier, private equity, capital-risque) avec un ticket plus élevé. Quant à ClubFunding, référence en terme de volume sur l’obligataire immobilier, il est lui aussi agréé PSFP, sous le numéro FP-2023-40.

Tableau — Comparaison des taux de défaut entre plateformes

| Plateforme | Retard/défaut > 6 mois (montant) | Taux de perte définitive | Date |

|---|---|---|---|

| Raizers | 25,75 % | 0,00 % (à recouper) | 31/05/2026 |

| ClubFunding | 31,36 % | 0,00 % | 31/05/2026 |

| Anaxago | ~29,5 % | n.c. | 31/05/2026 |

| Homunity | 35,10 % | 0,00 % | 30/04/2026 |

Données à jour — juin 2026.

Raizers ressort donc avec le retard le plus contenu des quatre, mais il y a deux limites. D’abord, la comparaison est biaisée par la transition vers les indicateurs Mipise V5, qui rend les méthodes hétérogènes d’une plateforme à l’autre. Ensuite, les chiffres concurrents varient fortement selon la source : Anaxago ressort autour de 29,5 % chez les agrégateurs mais affiche de son côté un taux de défaut immobilier cumulé d’environ 6,2 %, selon la méthode retenue. Quelle est alors la meilleure plateforme de crowdfunding immobilier ? Il n’y en a pas dans l’absolu. Raizers se distingue par un retard contenu, une diversification européenne et un ticket bas via SmartInvest, mais sans surperformance du rendement servi.

5.2 Verdict par profil : à qui Raizers convient, à qui elle ne convient pas

Le verdict se fait par profil plutôt qu’en bloc. Raizers convient à un investisseur averti et déjà diversifié, qui dispose d’une épargne de précaution, accepte le blocage des fonds et le risque de perte, cherche un complément de rendement et accepte de répartir sa mise sur de nombreux projets.

Elle ne convient pas à un épargnant débutant, à quelqu’un qui a besoin de liquidité, sans matelas de sécurité, ou qui cherche un placement garanti. Pour ce profil, les livrets réglementés et les fonds euros priment, sans hésitation. Le bon réflexe est de traiter la résilience au risque comme un filtre, avant même de regarder le rendement : besoin de liquidité, absence de matelas de précaution ou de placements diversifiés sont autant de signaux de ne pas commencer par là, et une fois investi, la diversification sur de nombreux projets reste la règle.

5.3 Forces et risques : la synthèse pour décider

Pour décider en un coup d’œil, voici le bilan, forces d’un côté, risques de l’autre.

Tableau — Forces et risques : synthèse de positionnement

| Forces | Risques |

|---|---|

| Agrément PSFP FP-2023-5 (20/06/2023), cadre UE 2020/1503 | Perte en capital possible ; 0 % de perte à ce jour mais procédures non soldées et coût du risque déjà à 2,08 % |

| Track record > 10 ans, ~450 M€ nominal financé | 25,75 % des montants en retard > 6 mois (mai 2026) |

| Retard < concurrents (Homunity, ClubFunding) | Illiquidité totale : pas de marché secondaire, fonds bloqués 9-60 mois |

| Ticket dès 100 € (SmartInvest), 0 frais investisseur | Rendement moyen servi (~5,03 %) nettement < rendement brut annoncé (7-12 %) |

| Diversification géographique européenne | Concentration immobilière (cyclique) ; énergies renouvelables non actives en 2026 |

Données à jour — juin 2026.

L’avis est favorable mais conditionnel : favorable au sérieux et au positionnement de Raizers, conditionnel à votre éligibilité au risque. La plateforme tient ses promesses de transparence et d’encadrement, elle ne tient pas, et ne prétend pas tenir, une promesse de capital garanti. Pour qui a déjà bâti son épargne et veut diversifier en connaissance de cause, c’est un acteur sérieux ; pour qui cherche un placement sûr et liquide, ce n’est pas le bon outil, et il existe pour cela d’autres acteurs comme Anaxago ou d’autres formes de pierre papier à explorer.

Notre avis sur Raizers : favorable, mais conditionné à la situation

Notre avis est favorable car les chiffres le prouvent, pas parce que la vitrine est belle. Raizers a un agrément PSFP vérifiable et opposable, plus de dix ans d’existence, près de 450 millions d’euros financés, et un taux de retard plus faible que ceux de Homunity ou ClubFunding. Mais l’agrément n’est qu’une garantie procédurale, pas financière : il ne couvre pas le capital, le rendement ou le remboursement d’un projet.

Il ne faut pas tromper personne. Le rendement servi est d’environ 5 % par an, soit environ 3,45 % net après le PFU. Surtout, le capital prêté peut être perdu si un porteur de projet fait défaut sans garantie suffisante. Actuellement, le 0 % de perte ne concerne que les procédures non soldées. Une fois souscrite, l’obligation ne peut pas être revendue. Il n’y a pas de marché secondaire, les fonds sont bloqués de 9 à 60 mois, retards inclus.

Est-ce fait pour vous ? Raizers a sa place chez l’investisseur averti, déjà diversifié. À l’inverse, si vous débutez, si vous pourriez avoir besoin de cet argent à court terme, ou si votre matelas de sécurité n’est pas encore en place, ce n’est pas le bon outil : les livrets réglementés et les fonds euros priment.

Pour aller plus loin, si vous voulez comparer les modèles, le positionnement plus large d’Anaxago, qui mêle immobilier, private equity et capital-risque avec un ticket plus élevé, vous donne un autre point de repère. Et si c’est l’immobilier qui vous attire sans accepter l’illiquidité totale du crowdfunding, il vaut la peine d’explorer les autres formes de pierre papier, dont les contraintes de liquidité diffèrent sensiblement.

FAQ

Le crowdfunding est-il rentable ?

Potentiellement oui, mais les 7 à 12 % affichés sont un rendement brut : une fois le coût du risque et la fiscalité déduits, le rendement réellement servi descend nettement. Chez Raizers, il tourne autour de 5,03 % depuis le lancement, loin des 11 % marketing de la page d’accueil. En phase de tension immobilière, la rentabilité finale dépend surtout du taux de perte définitive, encore inconnu tant que les procédures en cours ne sont pas soldées.

Quelle est la plateforme d’investissement la plus fiable ?

Aucune plateforme de crowdfunding immobilier n’est « sûre » en 2026 : toutes affichent des taux de retard à deux chiffres depuis la crise sectorielle de 2023. La fiabilité tient à la transparence des indicateurs, à l’agrément PSFP de l’AMF et au taux de perte définitive dans la durée. Raizers coche ces cases sans échapper à la tendance (25,75 % de retard). Pour juger la solidité d’un acteur, mieux vaut comparer les taux de défaut du secteur que de chercher une plateforme parfaite qui n’existe pas.

Raizers est-elle une société lyonnaise ?

Non. Le siège est à Paris, avec un bureau à Genève et un bureau à Lyon, plus une présence commerciale dans plusieurs pays européens. La requête « Raizers Lyon » prête à confusion : elle peut renvoyer au bureau lyonnais, mais aussi aux projets immobiliers financés dans la ville de Lyon, que la plateforme regroupe dans une vue par ville. Raizers reste donc une plateforme nationale et européenne, pas un acteur régional.

Comment créer un compte Raizers ?

L’inscription est gratuite et 100 % en ligne. Avant d’investir, vous passez par une vérification d’identité (KYC) et le test de connaissances imposé par le cadre PSFP, qui mesure si vous comprenez le risque de perte en capital et l’illiquidité. Ouvrir le compte n’engage à rien tant que vous n’avez pas souscrit : tout l’enjeu se joue ensuite, au moment d’engager des fonds bloqués.

Que valent les avis sur Raizers (avis Google / Trustpilot) ?

Les retours sont mitigés et polarisés. La note Trustpilot s’établit autour de 3,6/5 (environ 245 avis en juin 2026), avec des notes d’app stores souvent plus élevées. Les critiques visent presque toujours les retards de remboursement et la communication en période de tension ; les avis positifs saluent l’ergonomie et la régularité passée des versements. Ces signaux aident à jauger l’expérience client, mais pour décider, fiez-vous aux indicateurs datés (taux de retard, TRI servi, coût du risque) plutôt qu’à une moyenne d’étoiles.

Quelle est la meilleure plateforme de crowdfunding immobilier ?

Il n’y a pas de « meilleure » plateforme dans l’absolu : le bon choix dépend de votre ticket, de votre besoin de diversification et de votre tolérance au blocage des fonds. En 2026, Raizers se distingue par un retard contenu, une diversification européenne et un ticket abaissé à 100 € via SmartInvest, sans surperformer sur le rendement servi. Si votre profil supporte mal l’illiquidité, sachez qu’une SCPI diversifiée plus liquide peut mieux convenir qu’une plateforme aux fonds bloqués pendant 9 à 60 mois.