Dernière mise à jour : juin 2026

« La taxe d’habitation, c’est fini, non ? » C’est la phrase qu’on entend le plus souvent dès qu’on aborde le sujet. Et c’est vrai… pour la résidence principale. Depuis le 1er janvier 2023, la taxe d’habitation sur la résidence principale est supprimée pour 100 % des foyers, sans condition de revenu. Mais l’impôt n’a pas disparu : il survit sous un autre nom, la taxe d’habitation sur les résidences secondaires et autres locaux meublés non affectés à l’habitation principale (THRS). Si vous détenez une résidence secondaire, un pied-à-terre meublé ou que vous occupez un logement meublé qui n’est pas votre domicile principal, vous êtes probablement encore concerné. Et la note peut grimper plus haut qu’on ne le croit.

Le sujet mérite qu’on s’y attarde en 2026, car le contexte bouge. Le décret du 25 août 2023 a ouvert la majoration des résidences secondaires à plus de 2 500 communes touristiques supplémentaires, là où elle peut atteindre 60 % de la part communale. Dans le même temps, l’amende de 150 € par local pour défaut ou erreur dans la déclaration « Gérer mes biens immobiliers » devient pleinement applicable. Autant dire que la THRS n’est plus l’impôt résiduel qu’on pouvait croire au lendemain de la réforme, et qu’une mauvaise qualification de votre bien coûte désormais cher.

Alors, où vous situez-vous ? Qui est encore redevable et à quelle date, sur quels logements la taxe s’applique, comment se calcule le montant, quand le payer et quels sont les rares cas d’exonération ou de dégrèvement. De quoi savoir si vous payez, combien, et où se trouvent les marges légales pour alléger la facture.

1. Qu’est-ce que la taxe d’habitation en 2026 et qui est encore concerné ?

La taxe d’habitation n’a pas tout à fait disparu, on l’a vu. Reste à comprendre ce qui survit exactement, qui finance quoi, et comment ce reliquat se situe au milieu des autres prélèvements locaux. Partons de la réforme de 2023 pour arriver à une cartographie claire des cinq taxes qui pèsent sur l’immobilier.

1.1 Une suppression qui ne vise que la résidence principale

La suppression s’est faite par étapes, avec des allègements progressifs de 2018 à 2022, puis une disparition totale au 1er janvier 2023 pour toutes les résidences principales, sans aucune condition de revenu. C’est ce dernier point qui change tout par rapport à l’ancien système, où les dégrèvements dépendaient du revenu fiscal de référence. La taxe d’habitation sur les résidences secondaires et autres locaux meublés non affectés à l’habitation principale (THRS) ne fonctionne pas ainsi, elle ne regarde jamais vos revenus.

Ce qui reste imposable, c’est tout ce qui n’est pas une résidence principale, à savoir les résidences secondaires, les locaux meublés laissés à disposition comme un pied-à-terre, et les dépendances rattachées à ces logements. Pour qu’un bien tombe dans le champ de la THRS, trois conditions doivent être réunies en même temps, le logement doit être meublé, affecté à l’habitation, et ne pas constituer la résidence principale du redevable. Ce triptyque, c’est la grille de lecture de tout l’article, vous le retrouverez à chaque étape. Un logement vide bascule vers une autre taxe, un local professionnel vers une autre encore, on y reviendra.

La confusion la plus répandue, c’est de croire que la réforme de 2023 a effacé la taxe pour tout le monde. Elle n’a effacé que la part résidence principale, et un propriétaire de résidence secondaire reste pleinement concerné, parfois pour une note plus salée qu’avant. C’est tout l’objet de ce guide pour les propriétaires concernés.

1.2 À quoi sert la taxe d’habitation et à quoi ne pas la confondre

La taxe d’habitation est perçue au profit des collectivités territoriales, c’est-à-dire les communes et leurs groupements, les établissements publics de coopération intercommunale (EPCI). Elle finance les services publics de proximité. Quand la part résidence principale a disparu, les communes n’ont pas été laissées sans ressources, elles ont été compensées dès 2021 par le transfert de la part départementale de taxe foncière sur les propriétés bâties, avec un mécanisme correcteur pour neutraliser les écarts.

Si vous détenez un bien autre que votre domicile, plusieurs prélèvements locaux peuvent se chevaucher, et c’est là que les erreurs commencent. Voici comment se répartissent les cinq grandes familles de fiscalité locale sur l’immobilier.

Panorama des taxes locales sur l’immobilier (2026)

| Taxe | Qui la paie | Assise sur | Confusion à éviter |

|---|---|---|---|

| Taxe d’habitation (THRS) | Occupant au 1er janv. d’un meublé non principal | Valeur locative cadastrale (VLC) | N’existe plus sur la résidence principale |

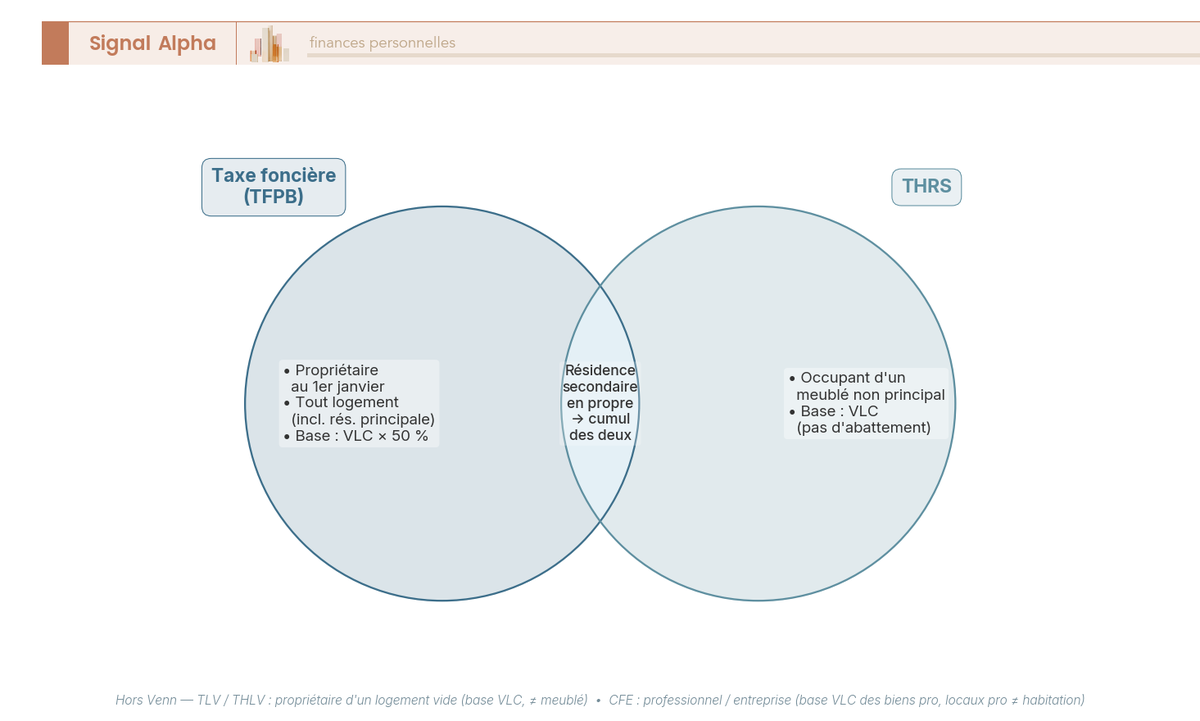

| Taxe foncière propriétés bâties (TFPB) | Propriétaire au 1er janv. | VLC × 50 % (base) | Due même sur résidence principale |

| Taxe foncière propriétés non bâties (TFPNB) | Propriétaire de terrain | VLC du terrain | Distincte de la TFPB |

| Taxe sur les logements vacants (TLV/THLV) | Propriétaire d’un logement vide | VLC | Vide ≠ meublé ; on ne cumule pas TLV et THRS |

| CFE (composante de la CET) | Professionnel / entreprise | VLC des biens pro | Locaux pro ≠ habitation |

Autrement dit, votre statut au 1er janvier et la nature du logement déterminent à eux seuls quel prélèvement vous touche. Un détail souvent oublié au passage, la contribution à l’audiovisuel public (CAP), l’ancienne redevance télé qui s’adossait à l’avis de taxe d’habitation, est supprimée depuis 2022 et ne figure plus nulle part. Les lignes de partage entre ces taxes méritent qu’on s’y arrête de près, c’est l’objet de la section suivante.

1.3 Test express : suis-je redevable de la taxe d’habitation en 2026 ?

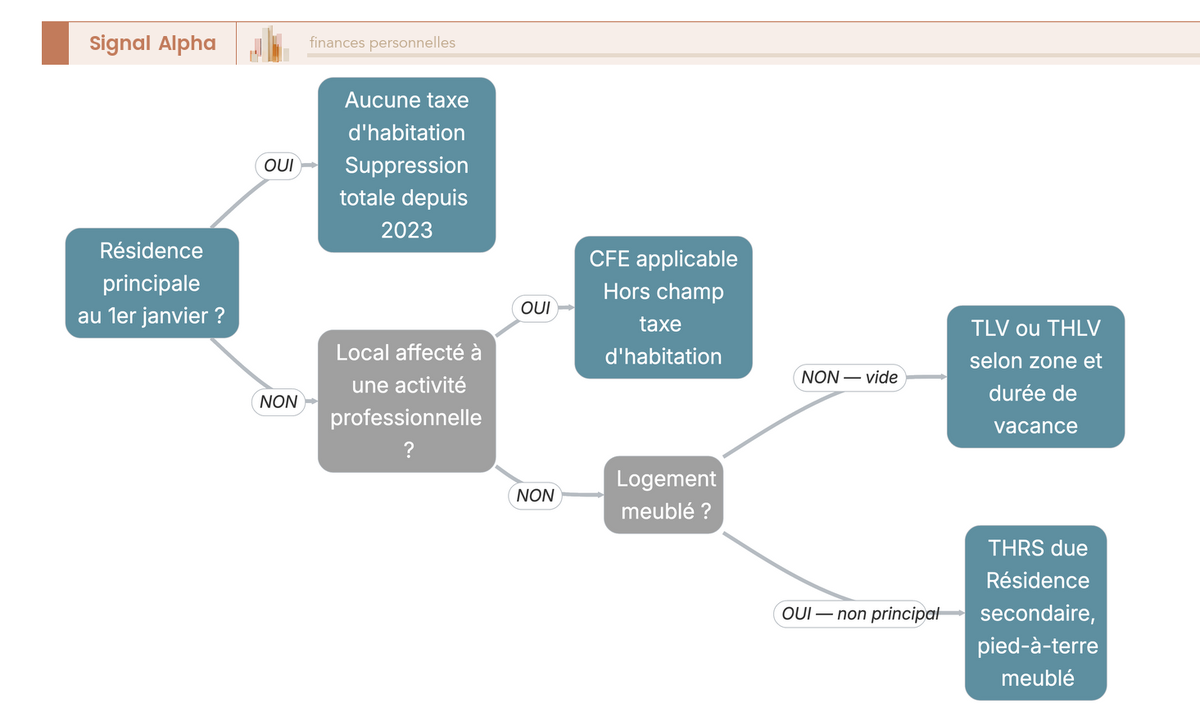

Avant d’entrer dans le détail, un cheminement rapide permet de se situer. Posez-vous les questions dans l’ordre. Si le logement est votre résidence principale au 1er janvier, aucune taxe d’habitation n’est due, quel que soit votre revenu. Sinon, vérifiez s’il s’agit d’un local professionnel : c’est alors la cotisation foncière des entreprises (CFE) qui s’applique, pas la THRS. Une fois ces cas écartés, tout dépend du mobilier : un logement meublé vous fait basculer dans la THRS, tandis qu’un logement vide relève de la taxe sur les logements vacants (TLV) ou de sa variante hors zone tendue (THLV).

On retrouve ici, sous forme de parcours, le triptyque déjà introduit en 1.1. Les cas limites, comme la location, l’usufruit ou les dépendances, demandent un examen plus fin, et c’est précisément ce que les sections 2 et 3 vont détailler.

2. THRS, taxe foncière, TLV ou CFE : quel impôt s’applique à mon bien ?

Vous savez maintenant que cinq taxes locales se côtoient. Mais pour VOTRE logement, laquelle s’applique, et lesquelles se cumulent ? C’est la question qui fait trébucher le plus de propriétaires. Partons de la frontière entre les prélèvements pour arriver aux confusions les plus coûteuses, sans oublier le cas particulier des dépendances.

2.1 Les lignes de partage entre les prélèvements locaux

Le tri suit un arbre de qualification que le tableau suivant détaille en entier. En résumé, un local affecté à une activité professionnelle bascule dans la CFE et échappe à la taxe d’habitation, tandis qu’un logement à usage d’habitation relève de la THRS s’il est meublé et de la TLV ou de la THLV s’il est vide, sauf s’il s’agit de la résidence principale, auquel cas aucune taxe d’habitation n’est due. À cette première grille se superpose une question indépendante : si vous êtes propriétaire au 1er janvier, la taxe foncière s’ajoute par-dessus.

Lignes de partage entre prélèvements (arbre de qualification)

| Question | Si OUI | Si NON |

|---|---|---|

| Le local est-il affecté à une activité professionnelle ? | CFE (pas de TH) | continuer |

| Le logement est-il meublé ? | THRS possible | TLV/THLV (logement vide) |

| Est-ce la résidence principale ? | Aucune TH | THRS |

| Suis-je propriétaire au 1er janvier ? | Taxe foncière en plus | — |

Pour vous, cela veut dire qu’une résidence secondaire détenue en propre cumule taxe foncière ET THRS. Ce n’est pas une double imposition à proprement parler, ce sont deux taxes distinctes qui frappent deux choses différentes, la propriété d’un côté, la jouissance d’un meublé non principal de l’autre. Beaucoup de propriétaires l’ignorent jusqu’à recevoir le second avis.

2.2 Les trois confusions qui coûtent cher (et le cas des dépendances)

Trois erreurs reviennent sans cesse, et chacune peut coûter cher. La plus fréquente confond la taxe foncière et la THRS, alors qu’il s’agit du cumul déjà vu en 2.1 : la foncière est due par le propriétaire quel que soit l’usage du bien, y compris pour une résidence principale, là où la THRS frappe celui qui a la jouissance d’un meublé non principal. Un propriétaire de résidence secondaire paie donc les deux à la fois.

Vient ensuite la confusion entre taxe d’habitation et CFE. Un logement meublé loué en courte durée échappe en principe à la taxe d’habitation, mais peut, selon l’activité et le statut, basculer vers la CFE. C’est typiquement le cas d’un meublé loué courte durée façon meublé de tourisme dès lors que l’activité relève du loueur en meublé professionnel (LMP) ou de la para-hôtellerie. La CFE n’est d’ailleurs pas systématique, elle dépend des exonérations et des délibérations locales.

Reste la confusion entre taxe d’habitation et TLV ou THLV, et le critère est simple, un logement vide ne relève jamais de la THRS mais bien des taxes sur la vacance. Meublé et vide ne se confondent jamais, la frontière entre les deux détermine quelle taxe vous payez.

Reste le cas des dépendances. Un garage, un parking, une cave ou une chambre de service sont imposables à la taxe d’habitation lorsqu’ils sont rattachés à un logement meublé imposable et situés à proximité. Un parking loué isolément n’entre dans le champ que s’il constitue une dépendance de l’habitation, en pratique à usage privatif et à moins d’un kilomètre du logement. À défaut de rattachement, il échappe à la THRS. Le bon réflexe, c’est de vous demander si la dépendance est un accessoire de la résidence secondaire.

3. Qui doit payer : propriétaire, locataire, usufruitier ou couple ?

Vous savez à présent quel impôt s’applique à quel bien, et qu’une résidence secondaire cumule foncière et THRS. La suite logique, c’est de savoir qui, nominativement, règle la note. Partons du principe de redevabilité au 1er janvier pour arriver au cas du couple et des non-résidents.

3.1 Le redevable au 1er janvier et la règle d’annualisation

Le principe directeur tient en une date. La situation s’apprécie au 1er janvier de l’année d’imposition, et le redevable est celui qui a la disposition ou la jouissance du logement meublé à cette date, peu importe qui l’occupe ensuite. Le tableau ci-dessous passe en revue les montages les plus courants.

Qui est redevable selon le montage (résidence secondaire / meublé)

| Situation | Redevable de la THRS | Commentaire |

|---|---|---|

| Propriétaire occupant sa résidence secondaire | Le propriétaire | Cas le plus fréquent |

| Logement nu loué (location vide longue durée) | Le locataire (si résidence principale du locataire : aucune THRS) | Si c’est la résidence principale du locataire → pas de TH |

| Logement loué meublé à l’année (résidence principale du locataire) | Le locataire — mais exonéré car résidence principale | Pas de THRS |

| Meublé laissé à disposition du propriétaire (non loué) | Le propriétaire | Résidence secondaire de fait |

| Usufruitier d’un bien | L’usufruitier | L’usufruit emporte la jouissance |

| Nu-propriétaire | Non redevable | Pas la jouissance |

| Logement vacant (vide, non meublé) | Personne au titre de la TH → relève TLV/THLV | Voir section 6 |

Un point capital pour l’investisseur, un bien loué à un locataire qui en fait sa résidence principale ne génère aucune taxe d’habitation, ni pour le propriétaire qui n’a pas la jouissance, ni pour le locataire qui est exonéré au titre de sa résidence principale. La THRS ne frappe que les logements réellement affectés à un usage secondaire. La jouissance explique aussi pourquoi l’usufruitier est redevable, lui a l’usage du bien, là où le nu-propriétaire issu d’une succession ne paie rien faute de jouissance.

Cette date du 1er janvier emporte une conséquence que beaucoup découvrent trop tard, l’annualisation. La taxe est due en totalité par le redevable du 1er janvier, sans aucun prorata, même s’il vend ou quitte le bien en cours d’année. À la revente d’une résidence secondaire, l’administration ne rembourse rien, et un partage entre vendeur et acquéreur ne peut résulter que d’une clause inscrite dans l’acte de vente. Si vous achetez le 15 janvier, vous ne payez pas la THRS de l’année, c’est le vendeur qui reste légalement redevable. À l’achat, la taxe de l’année reste donc à la charge du vendeur, sauf répartition négociée chez le notaire.

3.2 Couples mariés ou pacsés : solidarité de paiement et décharge

Pour un couple, une règle change la donne. Les époux et les partenaires liés par un PACS qui vivent sous le même toit sont solidairement responsables du paiement de la taxe d’habitation. En pratique, l’administration peut réclamer la totalité de la taxe à l’un ou à l’autre, sans avoir à la partager.

En cas de séparation, cette solidarité peut devenir lourde, et une personne peut alors demander une décharge de responsabilité solidaire. Trois conditions encadrent cette décharge gracieuse, la rupture effective de la vie commune, un comportement fiscal correct, et une disproportion marquée entre la dette fiscale et la situation financière du demandeur. Ce n’est pas automatique, mais c’est un recours réel quand le maintien de la solidarité crée une situation injuste après une rupture.

3.3 Spécificités des personnes morales et des non-résidents

Deux profils sortent du cas du particulier classique. Les personnes morales d’abord, c’est-à-dire les sociétés, associations et organismes privés, peuvent être redevables de la THRS lorsqu’elles disposent de locaux meublés affectés à l’habitation et non passibles de la CFE. Leurs locaux professionnels, eux, relèvent de la CFE et non de la taxe d’habitation, la ligne de partage reste la même que pour les particuliers.

Les non-résidents fiscaux ensuite. Un non-résident qui conserve un logement meublé à sa disposition en France, qu’il s’agisse d’un pied-à-terre ou d’une résidence secondaire, reste pleinement assujetti à la THRS, majoration des zones tendues comprise, sous réserve des conventions internationales applicables. Vivre à l’étranger ne suffit donc pas à échapper à la taxe sur un bien meublé conservé en France, un point que confirment les obligations fiscales en France sur trois ans qui pèsent sur les expatriés.

Note de Henri

quand on suit les réformes fiscales de près, on voit que supprimer un impôt pour 100 % des foyers tout en le maintenant sur les résidences secondaires, c’est rarement neutre. La base se resserre sur les biens les moins défendus politiquement, et c’est là que les communes vont chercher du rendement, majoration comprise.

Reste à savoir si votre logement précis entre vraiment dans le champ, et surtout combien la note va atteindre.

4. Pour quels logements la taxe est-elle due — et lesquels y échappent ?

Vous savez qui règle la note au 1er janvier. La question devient maintenant plus personnelle : votre logement précis entre-t-il vraiment dans le champ de la THRS, ou bénéficie-t-il d’une exclusion ? Partons du périmètre des biens imposables pour arriver à la liste des locaux qui y échappent, avec le même triptyque qu’au début.

4.1 Résidences secondaires et meublés non principaux : le périmètre exact

La THRS vise tout local meublé affecté à l’habitation qui n’est pas la résidence principale de celui qui en a la jouissance. Derrière cette définition, trois cas couvrent l’immense majorité des situations que l’on rencontre. La résidence secondaire classique d’abord, celle qu’on occupe quelques week-ends ou l’été. Le pied-à-terre meublé ensuite, conservé pour des raisons professionnelles ou personnelles près du lieu de travail ou de la famille. Et le meublé laissé à disposition, que le propriétaire garde sans le louer effectivement, et qui devient une résidence secondaire de fait même s’il y dort rarement.

Le tableau ci-dessous récapitule, logement par logement, ce qui déclenche la THRS et ce qui relève d’une autre taxe à défaut.

Logements et statut au regard de la taxe d’habitation 2026

| Type de logement | THRS due ? | Taxe applicable à défaut |

|---|---|---|

| Résidence principale | Non | Aucune (suppression 2023) |

| Résidence secondaire meublée | Oui | — |

| Pied-à-terre meublé conservé | Oui | — |

| Logement nu inoccupé (vacant) | Non (TH) | TLV ou THLV |

| Logement loué (résidence principale du locataire) | Non | — |

| Local professionnel | Non | CFE |

| Garage/parking rattaché à une résidence secondaire | Oui (avec le logement) | — |

Données à jour — juin 2026.

Une ligne mérite qu’on s’y arrête, le logement loué à un locataire qui en fait sa résidence principale reste totalement hors champ, on l’a vu plus haut au titre de la redevabilité : ni le propriétaire, qui n’a pas la jouissance, ni le locataire, exonéré sur sa résidence principale, n’a quoi que ce soit à payer. À l’autre bout, un bien laissé inoccupé et vide ne déclenche pas la THRS non plus, mais ne vous y trompez pas, il ne s’échappe pas pour autant, il glisse simplement vers la taxe sur les logements vacants. La frontière du meublé reste donc le pivot de tout le raisonnement.

4.2 Les logements expressément exclus du champ

Au-delà des cas courants, le législateur a dressé une liste de locaux que la taxe d’habitation ne touche jamais, et ce indépendamment de leur caractère meublé. L’article 1407 II du Code général des impôts (CGI) les énumère, et il vaut la peine de les connaître pour ne pas payer là où rien n’est dû.

Sont ainsi exclus du champ les locaux passibles de la cotisation foncière des entreprises (CFE) qui ne sont pas destinés à l’habitation personnelle du contribuable, les bâtiments servant aux exploitations rurales comme les granges ou les écuries, et les locaux destinés au logement des élèves dans les écoles et pensionnats. La liste se poursuit avec les bureaux des fonctionnaires publics, les logements des étudiants en résidences universitaires gérées par le centre régional des œuvres universitaires et scolaires (CROUS), ainsi que certains établissements publics scientifiques, d’enseignement et d’assistance, sous conditions.

Retenez surtout que la logique d’exclusion l’emporte sur tout le reste. Dès lors qu’un logement entre dans l’une de ces catégories, aucune THRS n’est due, peu importe qu’il soit meublé ou non, peu importe qui en a la jouissance au 1er janvier. C’est un réflexe utile, avant de contester une base ou de chercher un dégrèvement, vérifiez d’abord que le bien n’est pas tout bonnement hors du périmètre légal. Une fois ce filtre passé et le logement confirmé imposable, reste la vraie question pour votre portefeuille : combien allez-vous payer ?

5. Comment se calcule le montant de la taxe d’habitation ?

Votre logement est dans le champ, vous êtes redevable au 1er janvier. Comment passe-t-on de ce constat à un montant en euros, et quels leviers avez-vous dessus ? On construit ce montant dans un ordre précis, l’assiette d’abord, son indexation annuelle, puis le taux communal, avant de détailler un exemple chiffré de bout en bout.

5.1 La valeur locative cadastrale, base de tout le calcul

Le calcul de la THRS tient en une opération simple, base multipliée par taux. La base, c’est la valeur locative cadastrale (VLC) du logement, un loyer théorique annuel que l’administration établit à partir des caractéristiques du bien, sa surface pondérée, son niveau de confort et sa situation. Ce n’est pas le loyer réel que vous pourriez en tirer sur le marché, mais une valeur administrative, souvent ancienne, parfois déconnectée des prix actuels.

Un point sépare nettement la THRS de sa cousine la taxe foncière. Pour cette dernière, la base d’imposition correspond à la VLC diminuée d’un abattement forfaitaire de 50 %. Rien de tel pour la THRS, dont l’assiette repose sur la VLC pleine, éventuellement réduite des seuls abattements que la commune a votés. À VLC égale, la base de la taxe d’habitation est donc plus large que celle de la foncière, une différence que beaucoup de propriétaires ne soupçonnent pas en comparant leurs deux avis.

Composantes de la base et facteurs influençant la VLC

| Composante | Effet sur la base | Levier pour le contribuable |

|---|---|---|

| Surface pondérée | Augmente la VLC | Vérifier la surface déclarée sur l’avis |

| Niveau de confort (catégorie) | Augmente la VLC | Contester une catégorie surévaluée |

| Situation / localisation | Augmente la VLC | Non modifiable |

| Revalorisation forfaitaire annuelle (IPCH) | Augmente la VLC chaque année | Aucun (mécanique) |

| Abattements communaux éventuels | Diminue la base | Dépend de la délibération |

Pour vous, deux composantes seulement laissent une marge d’action, la surface pondérée et la catégorie de confort. Si votre avis retient une surface supérieure à la réalité, ou classe le bien dans une catégorie de confort trop flatteuse, la base est gonflée à tort et la contestation est ouverte. Les autres facteurs, situation et indexation annuelle, vous échappent complètement.

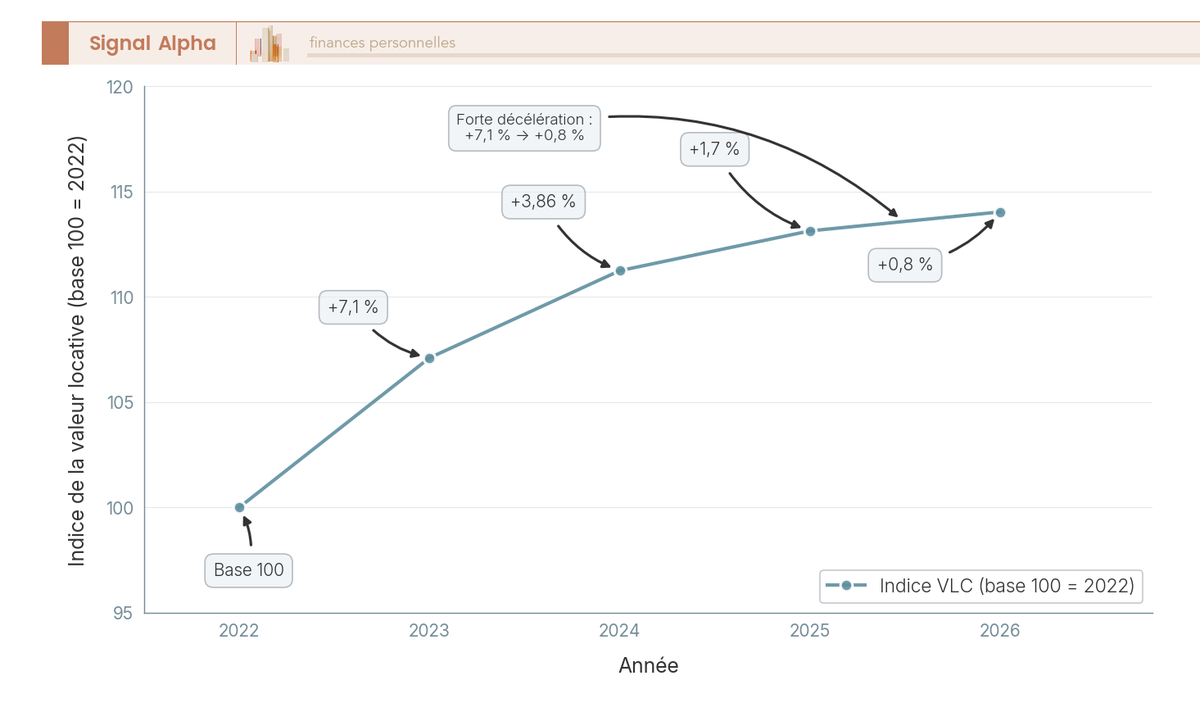

5.2 La revalorisation annuelle qui gonfle la base mécaniquement

La VLC ne reste pas figée d’une année sur l’autre. Elle est revalorisée chaque année par un coefficient national calé sur l’indice des prix à la consommation harmonisé (IPCH) que l’INSEE constate entre novembre N-2 et novembre N-1, un mécanisme automatique en vigueur depuis 2018. Vous ne décidez rien, vous ne signez rien, la base grimpe toute seule au gré de l’inflation passée.

Coefficient de revalorisation forfaitaire des valeurs locatives

| Année d’imposition | Coefficient de revalorisation |

|---|---|

| 2023 | +7,1 % |

| 2024 | +3,86 % |

| 2025 | +1,7 % |

| 2026 | +0,8 % |

Données à jour — juin 2026.

La décélération saute aux yeux. Après le choc de 2023, où la base a bondi de +7,1 % d’un coup sous l’effet de l’inflation post-Covid, le rythme s’est nettement calmé, jusqu’à un modeste +0,8 % pour 2026. Cela n’efface pas le mouvement de fond, car ces hausses se cumulent année après année, et un bien dont la VLC servait de base en 2022 supporte aujourd’hui une assiette sensiblement plus lourde, avant même tout changement de taux communal.

5.3 Le taux communal : pourquoi deux logements identiques sont taxés différemment

Une fois la base connue, reste le taux. Et là, aucune règle nationale, le taux de taxe d’habitation est voté chaque année par la commune et son établissement public de coopération intercommunale (EPCI). Deux logements de VLC strictement identique, situés dans deux communes voisines, peuvent ainsi supporter des montants très différents selon les choix budgétaires locaux. Ces taux sont publics, et vous pouvez les consulter sur collectivites-locales.gouv.fr ou auprès de la direction générale des finances publiques (DGFiP).

Le graphique ci-dessous illustre la part purement mécanique de la hausse, celle qui tient à la seule revalorisation de la base, indépendamment de toute décision communale sur le taux.

Pour les communes en zone tendue, une couche supplémentaire vient parfois s’ajouter au taux de base, la majoration des résidences secondaires, qui peut alourdir considérablement la note. On en détaille le mécanisme et les rares cas de dégrèvement un peu plus loin.

5.4 Un exemple chiffré de bout en bout

Rien ne vaut un cas concret pour rendre le calcul tangible. Prenons une résidence secondaire dont la VLC annuelle, après revalorisation, s’établit à 4 000 €, dans une commune appliquant un taux global de taxe d’habitation de 25 %, sans abattement spécifique voté. La THRS de base se calcule en une ligne, 4 000 € × 25 %, soit 1 000 € de taxe. C’est la note nue, celle d’un bien situé hors zone tendue ou dans une commune n’ayant voté aucune majoration.

Maintenant, supposons que la commune ait voté une majoration de 30 % au titre des zones tendues. La taxe passe alors à 1 000 € × 1,30, soit 1 300 €. La surcouche n’est pas anodine, et selon que la commune retient 0 %, 30 % ou le plafond de 60 %, l’écart sur un même bien devient considérable, comme le montre le graphique.

Deux rappels avant de poursuivre. Les abattements pour charges de famille, qui allégeaient autrefois la résidence principale, ne s’appliquent jamais à une résidence secondaire. Et la THRS reste indifférente à vos revenus, elle dépend de la VLC et des taux locaux, pas du revenu fiscal de référence du foyer. Le mécanisme de cette majoration, qui y est éligible et comment la faire dégrever, fait l’objet de la section suivante.

Note de Tom

quand on raisonne en investisseur, le coût de détention d’un pied-à-terre en zone tendue change tout l’arbitrage. Entre la taxe foncière, la THRS de base et une majoration qui grimpe vers le plafond, j’ai vu la facture annuelle d’un même bien doubler selon la commune. C’est un paramètre que je chiffre avant l’achat, pas après.

6. Majoration, exonérations et logements vacants : réduire ou éviter la note

Vous savez désormais chiffrer la THRS, de la base au taux. La vraie question, pour votre portefeuille, c’est : peut-on faire baisser cette note, par un dégrèvement ou une exonération, sans pour autant basculer dans la taxe sur les logements vacants ? On part de la majoration et de la façon de la faire tomber, avant d’aborder le choix entre usage secondaire et vacance.

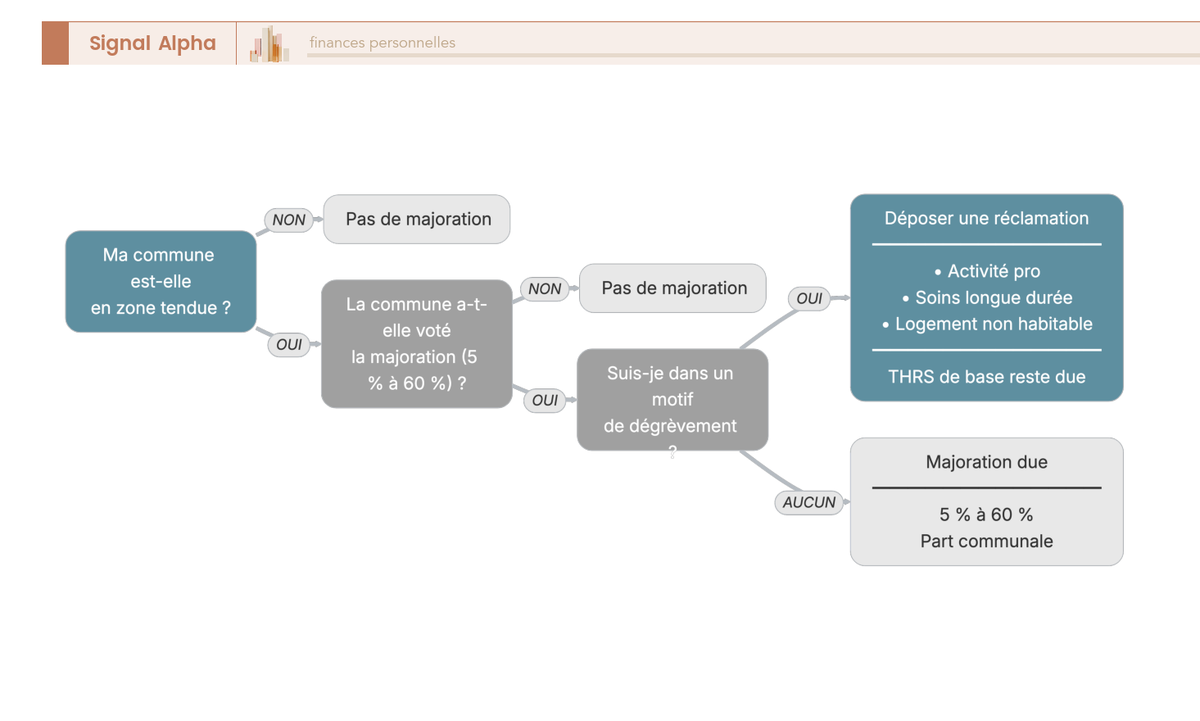

6.1 La majoration des résidences secondaires (5 à 60 %)

On a vu, sur l’exemple chiffré, qu’une majoration pouvait porter la note de 1 000 € à 1 300 €, voire 1 600 € au plafond. Reste à savoir quelles communes l’appliquent, et pourquoi. Cette surcouche n’est pas généralisée, seules les communes classées en zone tendue peuvent la voter. Par zone tendue, on entend une zone d’urbanisation continue de plus de 50 000 habitants marquée par un déséquilibre net entre l’offre et la demande de logements. Dans ces communes, le conseil municipal peut décider, par délibération, de majorer la part communale de la THRS d’un taux compris entre 5 % et 60 %.

Le périmètre s’est nettement élargi récemment. Le décret n° 2023-822 du 25 août 2023 a ouvert la possibilité à plus de 2 500 communes touristiques et de zones tendues supplémentaires, qui peuvent désormais l’appliquer si elles le souhaitent. Autrement dit, un pied-à-terre dans une station balnéaire ou une commune de montagne très demandée peut très bien y être soumis aujourd’hui, alors qu’il y échappait il y a deux ans.

Majoration THRS : qui, combien, sur quelle base

| Élément | Règle 2026 |

|---|---|

| Communes concernées | Zones tendues (déséquilibre offre/demande), sur délibération |

| Fourchette | 5 % à 60 % |

| Assiette de la majoration | Part communale de la THRS uniquement |

| Logements visés | Résidences secondaires meublées |

| Décision | Délibération annuelle de la commune |

Données à jour — juin 2026.

Deux points méritent votre attention. D’abord, la majoration ne frappe que la part communale de la taxe, pas l’intégralité de votre avis. Ensuite, à Paris et dans de nombreuses grandes agglomérations ou communes touristiques, le taux déterminé atteint le plafond de 60 %, ce qui alourdit fortement le coût de détention d’un pied-à-terre. Un même bien peut donc coûter du simple au plus que double selon la seule commune où il se trouve.

6.2 Puis-je faire dégrever la majoration ? Les trois motifs

La majoration n’est pas une fatalité absolue. Le Code général des impôts (CGI), à son article 1407 ter, II, prévoit trois situations dans lesquelles vous pouvez en obtenir le dégrèvement, sur réclamation. La première vise le contribuable contraint de résider dans un logement distinct de sa résidence principale pour des raisons professionnelles. La deuxième concerne celui qui a quitté son ancienne résidence principale pour un établissement de soins de longue durée, tout en conservant la jouissance du logement. La troisième couvre le cas du logement qui ne peut plus être affecté à l’habitation pour une cause étrangère à la volonté du propriétaire, comme des travaux d’urbanisme ou un arrêté de péril.

L’arbre ci-dessous récapitule ces trois motifs et les rares exonérations voisines, du test d’éligibilité à la réclamation.

Une distinction est ici fondamentale, et beaucoup de propriétaires la manquent : ces trois motifs n’effacent que la majoration, pas la THRS de base. Le dégrèvement n’est donc pas une exonération. Si vous occupez votre résidence secondaire pour une raison professionnelle imposée, vous pouvez réclamer la suppression de la surcouche en zone tendue, mais vous restez redevable de la taxe pleine calculée sur la VLC. En pratique, la réclamation se dépose dans votre espace particulier sur impots.gouv.fr, justificatif à l’appui. N’attendez pas une régularisation spontanée de l’administration, la majoration reste due tant que vous n’avez pas demandé son dégrèvement.

6.3 Les rares exonérations : établissement et ZRR

Les exonérations « pleines », celles qui suppriment toute la taxe, sont rares. Deux cas seulement reviennent régulièrement. Le premier concerne la personne qui quitte définitivement sa résidence principale pour une maison de retraite ou un établissement de soins de longue durée. Son ancien logement peut continuer à bénéficier du régime de la résidence principale, donc rester hors THRS, à la condition stricte qu’il demeure libre de toute occupation, ni loué ni transformé en résidence secondaire. Si votre parent entre en EHPAD et que son appartement reste vide et non loué, il n’est pas traité comme une résidence secondaire taxable. Mais dès qu’il est loué ou occupé en secondaire, il redevient pleinement imposable.

Le second cas relève de la géographie. Dans les communes situées en zone de revitalisation rurale (ZRR), les meublés de tourisme classés et les chambres d’hôtes peuvent être exonérés de taxe d’habitation. L’exonération n’a toutefois rien d’automatique, elle suppose à la fois une délibération de la commune en ce sens et le classement effectif du meublé. Faute de l’un ou de l’autre, la taxe reste due.

Exonérations et dégrèvements : qui peut en bénéficier

| Cas | Nature | Condition principale | Automatique ? |

|---|---|---|---|

| Ancien logement, personne en établissement | Maintien régime résidence principale | Logement libre, non loué | Oui (si conditions remplies) |

| Meublé de tourisme classé / chambre d’hôtes en ZRR | Exonération | Délibération communale + classement | Non (délibération) |

| Majoration : activité professionnelle | Dégrèvement de la majoration | Logement imposé pour raison pro | Sur réclamation |

| Majoration : établissement de soins longue durée | Dégrèvement de la majoration | Jouissance conservée | Sur réclamation |

| Majoration : logement non habitable | Dégrèvement de la majoration | Cause extérieure à la volonté | Sur réclamation |

Données à jour — juin 2026.

Ce tableau met en lumière une asymétrie utile à connaître. Une seule ligne ouvre une exonération vraiment automatique, celle de la personne en établissement, et encore sous condition de logement vide. Tout le reste passe soit par une délibération communale que vous ne maîtrisez pas, soit par une réclamation que vous devez engager vous-même. Aucune de ces situations ne se déclenche toute seule.

6.4 Logement vide : TLV, THLV ou rien ? (choix investisseur)

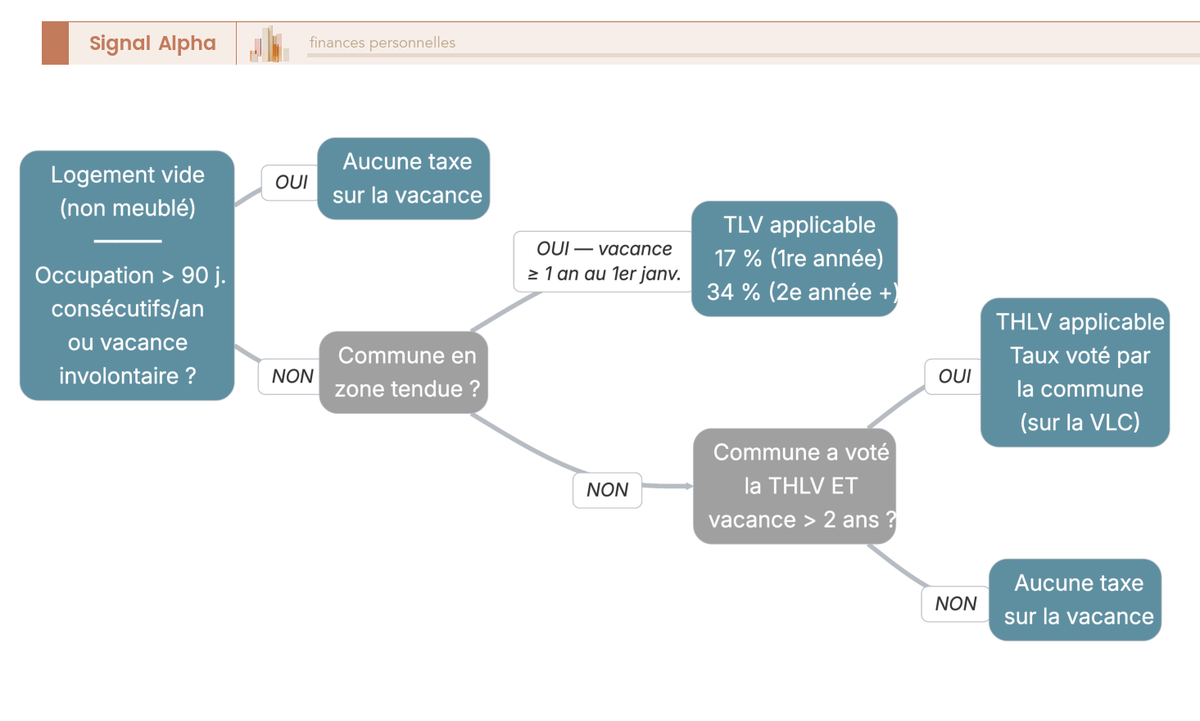

Jusqu’ici, on a raisonné sur des biens meublés. Que se passe-t-il si vous laissez un logement vide ? Premier réflexe à corriger, le vide ne relève jamais de la THRS. Il bascule vers l’une des deux taxes sur la vacance, selon la commune et la durée d’inoccupation. La taxe sur les logements vacants (TLV) s’applique dans les communes en zone tendue, dès lors qu’un logement habitable reste vide et inoccupé depuis au moins un an au 1er janvier. Son taux est de 17 % la première année, puis 34 % à partir de la deuxième année de vacance. Hors zone tendue, une commune peut instaurer la taxe d’habitation sur les logements vacants (THLV), qui vise les logements vacants depuis plus de deux ans, au taux communal appliqué à la VLC.

L’arbre ci-dessous aide à trancher entre ces trois issues selon votre situation.

Plusieurs échappatoires existent, et elles sont parfaitement légales. Un logement n’est pas considéré comme vacant s’il est occupé plus de 90 jours consécutifs dans l’année, ou si la vacance est indépendante de votre volonté, par exemple un bien mis en vente ou en location au prix du marché sans trouver preneur, ou des travaux lourds qui rendent le logement inhabitable. Autre option, meubler durablement le bien le fait basculer vers la THRS plutôt que vers la TLV, ce qui peut être plus ou moins favorable selon le taux de votre commune. Le pire scénario, c’est l’inaction : laisser un bien vide en zone tendue sans rien documenter, et voir la TLV grimper de 17 % à 34 %. Le mieux, c’est d’agir avant le cap d’un an, en occupant le bien suffisamment ou en gardant la preuve d’une mise en vente effective.

Note de Henri

quand on suit les politiques publiques du logement, on voit que ces taxes sur la vacance ne sont pas qu’un outil de rendement, c’est un levier assumé pour remettre des biens sur le marché en zone tendue. Le taux à 34 % n’est pas calibré pour rapporter, il est calibré pour dissuader. Mieux vaut l’intégrer comme un signal qu’attendre de le subir.

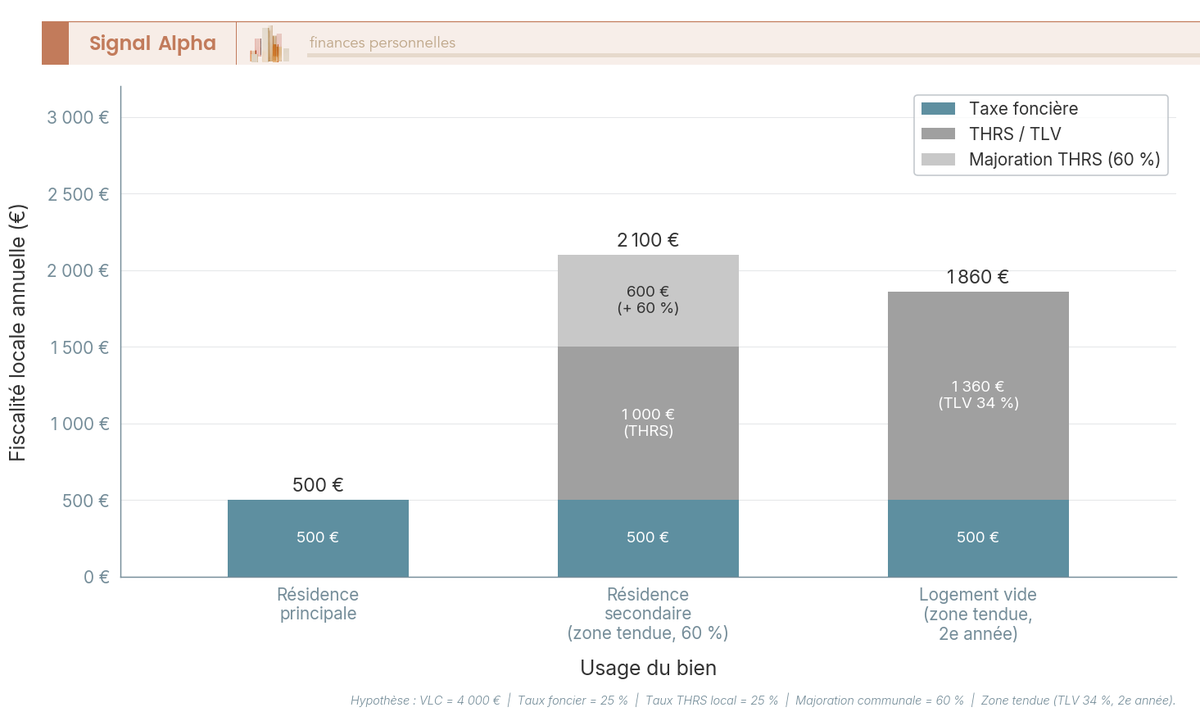

6.5 Le coût comparé d’un même bien selon son usage

Mettons les trois usages en regard, sur un même bien. En résidence principale, le propriétaire ne supporte plus que la taxe foncière, la taxe d’habitation ayant disparu depuis 2023. En résidence secondaire, il cumule la taxe foncière, la THRS de base et, en zone tendue, la majoration qui peut atteindre 60 %. En logement vide situé en zone tendue, il paie la taxe foncière et la TLV. Le graphique ci-dessous montre l’écart entre ces trois scénarios.

Un fil rouge traverse les trois colonnes, la taxe foncière reste due dans tous les cas par le propriétaire, quel que soit l’usage du bien. Elle constitue le socle incompressible, sur lequel s’empilent ensuite la THRS et sa majoration, ou bien la TLV. Cet empilement fait partie des prélèvements à intégrer dans toute stratégie de détention immobilière, au même titre que la fiscalité des revenus fonciers, l’IFI et la plus-value. Le choix entre usage secondaire et vacance se joue donc sur la couche qui vient au-dessus de cette foncière, jamais en dessous.

7. Déclarer, payer et contester : la marche à suivre

Les leviers de réduction sont connus, du dégrèvement de majoration aux échappatoires de la vacance. Place à l’exécution. Comment déclarer, dans quels délais payer, et que faire si l’avis vous paraît faux ? On suit le fil dans l’ordre où l’administration l’attend, de la déclaration d’occupation jusqu’à la contestation.

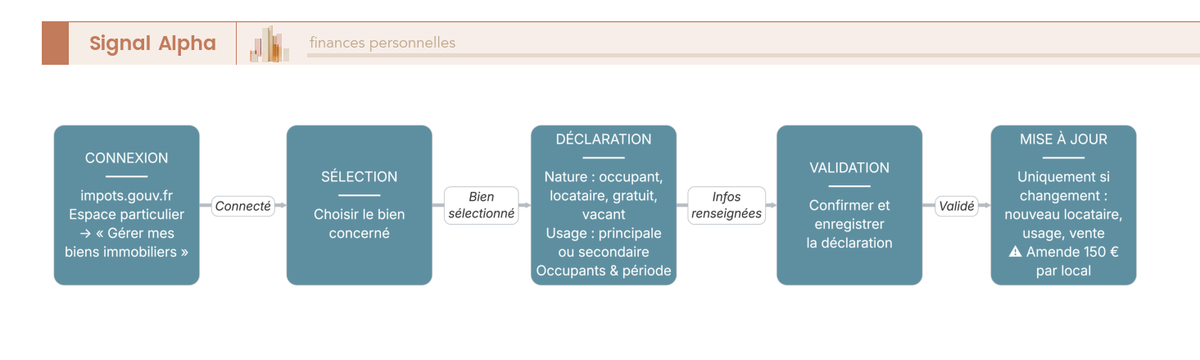

7.1 L’obligation de déclaration « Gérer mes biens immobiliers »

Depuis 2023, tous les propriétaires, personnes physiques comme morales, doivent déclarer l’occupation de chacun de leurs locaux via le service « Gérer mes biens immobiliers » (GMBI) de leur espace particulier sur impots.gouv.fr. Cette obligation est née de la réforme elle-même : en supprimant la taxe d’habitation sur les résidences principales, l’administration a perdu le moyen d’identifier automatiquement quels logements restent taxables. La déclaration GMBI sert précisément à repérer les résidences secondaires et les locaux vacants encore concernés.

Déclaration des biens immobiliers : l’essentiel

| Item | Règle |

|---|---|

| Qui | Tout propriétaire (physique ou moral) |

| Où | impots.gouv.fr → « Gérer mes biens immobiliers » |

| Depuis | 2023 |

| Déclencheur de mise à jour | Changement d’occupation/usage |

| Sanction | 150 € par local |

| Date limite annuelle | 30 juin 2026 |

Données à jour — juin 2026.

Bonne nouvelle, la déclaration n’est pas à refaire chaque année. Tant que la situation reste inchangée, vous n’avez rien à faire ; elle n’a à être mise à jour qu’en cas de changement d’occupation ou d’usage, nouveau locataire, vente, bascule d’un usage principal vers secondaire. Le point de vigilance, c’est la sanction : une amende de 150 € par local frappe le défaut ou l’erreur de déclaration, et elle devient pleinement applicable à compter de 2026. Le bon réflexe est donc de mettre à jour GMBI à chaque changement de locataire ou d’usage, sans attendre, plutôt que de risquer cette pénalité par local.

7.2 Le calendrier des échéances à ne pas manquer

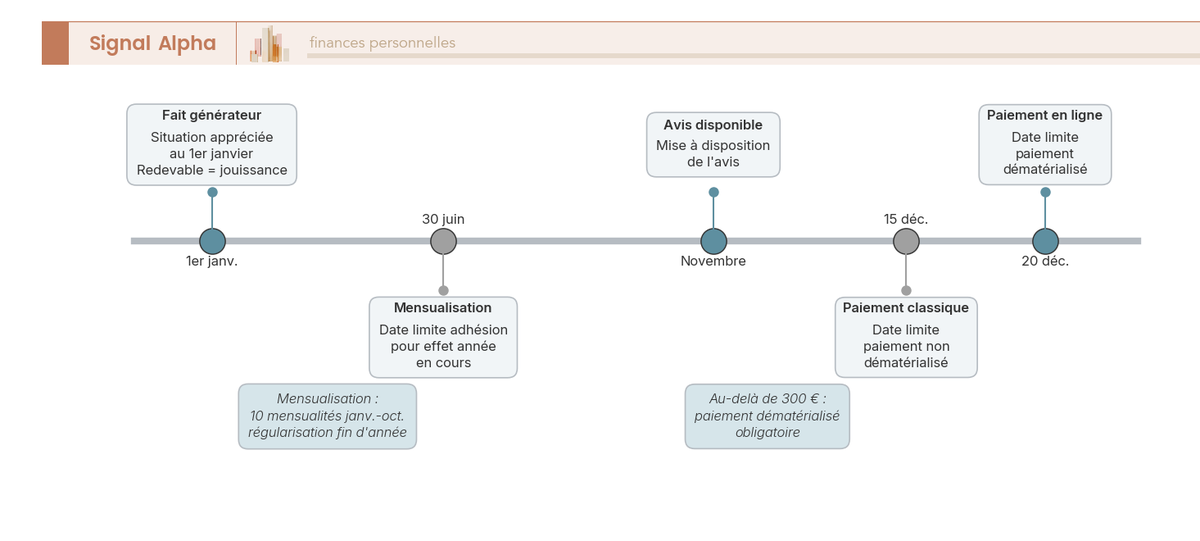

Tout part du 1er janvier, date à laquelle la situation s’apprécie et le fait générateur se fige. Le reste de l’année s’enchaîne ensuite selon un calendrier précis : l’adhésion à la mensualisation doit intervenir avant le 30 juin pour produire effet sur l’année en cours, l’avis est mis à disposition courant novembre, et le paiement doit être réglé avant le 15 décembre, ou le 20 décembre pour un paiement en ligne. Au-delà de 300 €, la voie dématérialisée est d’ailleurs obligatoire. La frise ci-dessous place ces jalons sur un seul axe.

Deux dates structurent vraiment l’année pour qui veut s’organiser. Le 30 juin d’abord, verrou de la mensualisation, qu’on développe juste après. Le 15 décembre ensuite, butoir de paiement, repoussé de quelques jours en ligne. Manquer le premier décale tout l’étalement à l’année suivante ; manquer le second vous expose à la majoration de retard. Aucune des deux ne se rattrape facilement.

7.3 Choisir son mode de paiement et déclarer pas à pas

Trois modes de règlement s’offrent à vous, et le choix dépend surtout de votre rapport à la trésorerie. Le paiement en une fois en ligne convient aux petits montants et aux nouveaux propriétaires. Le prélèvement à l’échéance automatise le paiement sans l’étaler, par un prélèvement unique une dizaine de jours après la date limite. La mensualisation, enfin, lisse la charge sur dix prélèvements de janvier à octobre, avec régularisation en fin d’année.

Modes de paiement de la THRS comparés

| Mode | Étalement | Date limite d’adhésion | Pour qui |

|---|---|---|---|

| Paiement en une fois (en ligne) | Aucun | Jusqu’au 20 décembre en ligne | Petits montants, nouveaux propriétaires |

| Prélèvement à l’échéance | Unique, ~10 jours après échéance | Dernier jour du mois précédant l’échéance | Qui veut automatiser sans étaler |

| Mensualisation | 10 mensualités (janv.-oct.) | 30 juin pour effet année en cours | Qui veut lisser la trésorerie |

Données à jour — juin 2026.

Le point qui fait basculer la décision, c’est le calendrier d’adhésion à la mensualisation. Pour qu’elle produise effet dès l’année en cours, il faut adhérer avant le 30 juin ; passé cette date, l’effet est reporté à l’année suivante. Adhérer en juillet en espérant lisser la note de décembre est donc une erreur fréquente, qui vous coûte une année d’attente. L’adhésion se gère dans l’espace particulier sur impots.gouv.fr, par téléphone ou par courrier auprès du centre prélèvement service.

Concernant la déclaration, le parcours GMBI suit un enchaînement simple : connexion à l’espace particulier, accès au service « Gérer mes biens immobiliers », sélection du bien concerné, renseignement de l’occupation, puis validation. Ensuite, on ne touche plus à rien tant que rien ne change. Gardez à l’esprit l’amende de 150 € par local en cas d’erreur, qui justifie de vérifier chaque champ avant de valider.

7.4 Le parcours de déclaration en images

Pour visualiser ce déroulé d’un coup d’œil, le schéma ci-dessous reprend les étapes de la déclaration d’occupation, de la connexion à la mise à jour conditionnelle.

Le seul vrai risque se loge dans le renseignement de l’occupation, là où une erreur d’usage déclaré peut déclencher l’amende de 150 € par local. Mieux vaut donc relire ce champ deux fois qu’une.

7.5 Erreurs fréquentes et contestation d’un avis erroné

Avant de contester, autant éviter les pièges qui coûtent le plus cher. Quatre confusions reviennent sans cesse. Croire que la suppression de 2023 vaut pour tous les logements, alors qu’elle ne vise que la résidence principale. Confondre la taxe foncière, due par le propriétaire sur tout logement, et la THRS, due par celui qui a la jouissance d’un meublé non principal. Penser qu’un logement vide échappe à tout impôt local d’occupation, quand il relève de la TLV ou de la THLV. Oublier, enfin, que la THRS n’est pas plafonnée selon le revenu, sans aucun dégrèvement « bas revenus » comme il en existait sur la résidence principale.

Côté bons réflexes, vérifiez votre situation au 1er janvier, tenez GMBI à jour, réclamez le dégrèvement de majoration si vous y êtes éligible, distinguez bien meublé et vide, adhérez à la mensualisation avant le 30 juin, et contrôlez la VLC sur votre avis, surface et catégorie de confort en tête. C’est sur ce dernier point que se logent les erreurs de base les plus fréquentes.

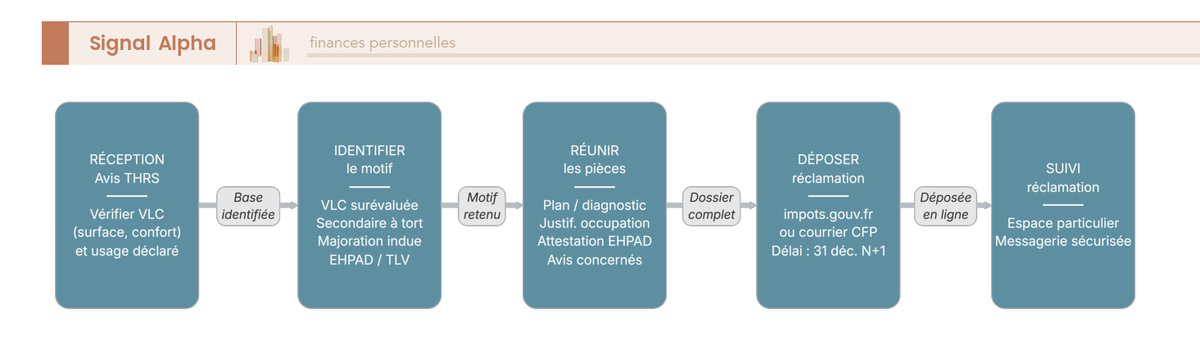

Si l’avis vous paraît faux, la contestation suit un parcours balisé, illustré ci-dessous.

La démarche commence par vérifier la VLC et l’usage déclaré, puis par identifier le motif précis : VLC surévaluée, bien qualifié secondaire à tort, majoration appliquée alors qu’un dégrèvement est dû, personne en établissement, ou double imposition THRS et TLV. Le tableau ci-dessous associe chaque motif à la pièce justificative attendue.

Motifs de réclamation et pièces utiles

| Motif | Ce que vous demandez | Pièce justificative type |

|---|---|---|

| VLC surévaluée (surface/confort) | Rectification de la base | Plan, diagnostic, photos |

| Bien qualifié secondaire à tort | Requalification (ex. logement vide → TLV) | Justificatif de vacance/occupation |

| Majoration alors qu’un dégrèvement est dû | Dégrèvement de la majoration | Justificatif pro / soins / travaux |

| Personne en établissement | Maintien régime résidence principale | Attestation EHPAD, non-location |

| Double imposition (THRS + TLV) | Suppression de l’une | Avis concernés |

Données à jour — juin 2026.

La réclamation se dépose dans votre espace particulier sur impots.gouv.fr, via la messagerie sécurisée, ou par courrier au centre des finances publiques. Vous avez du temps, mais pas indéfiniment, le délai court jusqu’au 31 décembre de l’année qui suit la mise en recouvrement. Une réclamation bien étayée, pièce à l’appui, a toutes ses chances : la plupart des litiges portent sur une VLC mal calibrée ou une qualification erronée, deux points que l’administration corrige volontiers sur justificatif.

7.6 Synthèse THRS 2026 en un coup d’œil

Qui paie, sur quels logements, sur quelle base et à quel taux, avec ou sans majoration, selon quel calendrier, avec quelles rares exonérations et quelle obligation déclarative : le tableau ci-dessous condense les huit dimensions de la THRS 2026 et les points de vigilance qui vont avec.

Synthèse THRS 2026 : redevabilité, calcul, calendrier, exonérations

| Dimension | Règle 2026 | Points de vigilance |

|---|---|---|

| Qui paie | Occupant au 1er janvier d’un meublé non principal (propriétaire, usufruitier, locataire d’une résidence secondaire) ; non-résidents avec logement en France | Nu-propriétaire exclu ; couple = solidarité de paiement |

| Logements visés | Résidences secondaires et meublés non affectés à l’habitation principale, dépendances rattachées | Logement vide → TLV/THLV ; local pro → CFE |

| Base | Valeur locative cadastrale revalorisée chaque année (IPCH) | Pas d’abattement de 50 % ; pas fonction du revenu |

| Taux | Voté par la commune/EPCI ; pas de taux national | Variable selon commune |

| Majoration | 5 % à 60 % en zone tendue, sur délibération | Dégrèvement possible (pro / soins / non habitable) |

| Calendrier | Avis en novembre, paiement avant le 15 décembre (20 décembre en ligne), mensualisation avant le 30 juin | Annualisation : pas de prorata à la vente |

| Exonérations | Personne en établissement (ancien logement vide non loué) ; ZRR (meublés classés/chambres d’hôtes, sur délibération) | Peu d’exonérations « pleines » |

| Déclaration | « Gérer mes biens immobiliers » depuis 2023, mise à jour en cas de changement | Amende 150 €/local |

| CAP | Supprimée depuis 2022 | Ne figure plus sur l’avis |

Données à jour — juin 2026.

Si une seule idée doit rester, c’est que la taxe d’habitation n’a pas disparu pour les résidences secondaires, et que votre marge de manœuvre se joue moins sur des exonérations rares que sur la rigueur d’exécution, déclarer juste, payer dans les temps et contester ce qui mérite de l’être.

Conclusion

« La taxe d’habitation, c’est fini » : la formule est devenue un réflexe, mais elle ne vaut que pour une seule chose, votre résidence principale. Depuis le 1er janvier 2023, plus aucun foyer ne la paie sur son logement principal, sans condition de revenu. Tout le reste continue de relever de la taxe d’habitation sur les résidences secondaires (THRS). Si vous détenez ou occupez un meublé qui n’est pas votre domicile principal, résidence secondaire, pied-à-terre, logement laissé à disposition, vous êtes très probablement encore redevable. Et le redevable, c’est celui qui a la jouissance du bien au 1er janvier, peu importe une vente en cours d’année : la taxe ne se proratise pas.

Sur le montant, deux leviers seulement comptent vraiment. La base, d’abord, qui repose sur la valeur locative cadastrale, un loyer théorique qu’il est utile de vérifier, car une surface mal renseignée ou une catégorie de confort surévaluée gonfle la facture année après année. Le taux communal, ensuite, voté localement, qui explique que deux logements identiques soient taxés du simple au double selon la commune. À cela s’ajoute, dans les zones tendues, une majoration qui peut atteindre 60 % de la part communale, étendue à plus de 2 500 communes depuis le décret du 25 août 2023. C’est souvent elle qui fait basculer le coût de détention d’un pied-à-terre.

Là où l’on peut agir, les marges sont réelles mais étroites. La majoration se fait dégrever sur réclamation dans trois cas précis (activité professionnelle imposant le logement, placement en établissement de soins avec jouissance conservée, logement non habitable), sans pour autant effacer la THRS de base. Les exonérations pleines, elles, restent rares et rarement automatiques. Et un logement laissé vide ne tombe jamais sous la THRS, mais sous la taxe sur les logements vacants, qu’on évite en l’occupant plus de 90 jours par an ou en justifiant une vacance subie.

Reste l’exécution, et c’est là que se nichent les erreurs les plus coûteuses. Déclarez l’occupation de chaque bien via « Gérer mes biens immobiliers » et tenez cette déclaration à jour à chaque changement de locataire ou d’usage : l’oubli ou l’erreur expose désormais à 150 € d’amende par local, une sanction pleinement appliquée en 2026. Surveillez aussi le calendrier, avis en novembre, paiement avant le 15 décembre (20 décembre en ligne), mensualisation à demander avant le 30 juin pour un effet dès l’année en cours. Enfin, si l’avis vous paraît faux, valeur locative gonflée, bien classé en secondaire à tort, majoration appliquée alors qu’un dégrèvement est dû, ne le payez pas en haussant les épaules : vous pouvez réclamer jusqu’au 31 décembre de l’année suivant la mise en recouvrement. Le bon réflexe, en pratique, c’est de contrôler chaque ligne avant de régler, pas après.

Pour prolonger la réflexion, la THRS s’inscrit dans un ensemble fiscal plus large qu’il vaut la peine de relier. Notre guide de la fiscalité immobilière remet la taxe d’habitation en perspective avec les revenus fonciers, l’IFI et la plus-value. Si votre bien est loué, le guide du DPE détaille les obligations du bailleur et le calendrier des passoires thermiques. Et pour ceux qui hésitent entre détention secondaire et mise en location de courte durée, notre guide de la location saisonnière éclaire le choix entre statut meublé, fiscalité et déclaration en mairie.

FAQ – Taxe d’habitation 2026 : redevabilité, paiement et exonérations

Comment ne pas payer la taxe d’habitation sur une résidence secondaire ?

Soyons honnêtes : les marges de manœuvre sont étroites et strictement légales. Sur une résidence secondaire, on ne peut généralement pas effacer la taxe elle-même, seulement faire dégrever la majoration votée en zone tendue, et encore sur trois motifs précis, à savoir une activité professionnelle qui impose d’occuper le logement, une entrée en établissement de soins de longue durée avec la jouissance du bien conservée, ou un logement rendu non habitable pour une cause indépendante de votre volonté. En zone de revitalisation rurale (ZRR), un meublé de tourisme classé ou une chambre d’hôtes peut être exonéré, mais uniquement si la commune l’a voté et si le classement est obtenu : rien d’automatique. Transformer le bien en véritable résidence principale supprime la taxe, mais c’est un changement de vie réel, pas une astuce. Quant à laisser le logement vide en espérant échapper à l’impôt, c’est souvent le pire calcul, puisqu’il ne fait qu’ouvrir le risque de la taxe sur les logements vacants. Pour aller plus loin sur le choix entre usages, consultez notre guide sur l’investissement locatif.

Quel mois paye-t-on la taxe d’habitation et quelle est la date limite ?

L’avis de taxe d’habitation est mis à disposition au mois de novembre, dans votre espace particulier puis par courrier. La date limite de paiement est fixée au 15 décembre, repoussée au 20 décembre si vous réglez en ligne, ce qui constitue d’ailleurs un petit délai supplémentaire à connaître. Au-delà de 300 €, le paiement dématérialisé devient obligatoire, donc le règlement par chèque n’est plus une option pour les montants courants sur une résidence secondaire. Si vous avez opté pour la mensualisation, vous ne recevez pas cette échéance unique : les prélèvements sont étalés de janvier à octobre, avec une régularisation en fin d’année une fois le montant définitif connu. Concrètement, c’est ce lissage qui évite la mauvaise surprise d’un prélèvement unique en plein mois de décembre.

Quelle est la date limite de la déclaration des biens immobiliers et qui est concerné ?

Depuis 2023, tout propriétaire, qu’il soit une personne physique ou une personne morale, doit déclarer l’occupation de chacun de ses locaux via le service « Gérer mes biens immobiliers » sur impots.gouv.fr. Cette déclaration sert à l’administration à identifier les logements encore taxables, donc elle vous concerne directement dès lors que vous détenez une résidence secondaire ou un meublé. Bonne nouvelle, elle n’a à être actualisée qu’en cas de changement d’occupation ou d’usage : tant que rien ne bouge, vous n’avez pas à la refaire chaque année. En revanche, un oubli ou une erreur expose à une amende de 150 € par local, sanction qui devient pleinement applicable à compter de 2026. Pour cette année, la date limite de mise à jour est fixée au 30 juin 2026, et c’est le réflexe à avoir à chaque changement de locataire ou d’usage pour éviter à la fois l’amende et une mauvaise qualification de votre bien.

Qui est concerné par la taxe sur les logements vacants et comment l’éviter ?

La taxe sur les logements vacants (TLV) vise les logements vides et habitables, inoccupés depuis au moins un an, situés dans les communes en zone tendue. Son taux n’a rien d’anecdotique : 17 % la première année, puis 34 % les années suivantes, ce qui en fait un prélèvement bien plus lourd qu’on ne l’imagine pour un bien laissé inutilisé. Hors zone tendue, une commune peut instaurer sa propre taxe d’habitation sur les logements vacants (THLV), qui frappe les logements vacants depuis plus de deux ans. Pour y échapper légalement, deux voies existent : occuper le bien plus de 90 jours dans l’année, ou démontrer que la vacance est subie, par exemple en documentant une mise en vente ou en location effective au prix du marché restée sans preneur, ou des travaux lourds rendant le logement inhabitable. Le bon réflexe est d’agir avant la première année de vacance en zone tendue, car une fois le délai franchi, la taxe s’applique.

Un locataire doit-il payer la taxe d’habitation ?

Pour sa résidence principale, la réponse est non : la taxe d’habitation a été supprimée pour tous les foyers depuis 2023, sans condition de revenu, et un locataire occupant le logement comme habitation principale au 1er janvier n’a donc plus rien à régler. La confusion vient souvent du fait que la taxe survit ailleurs, sous le nom de taxe d’habitation sur les résidences secondaires. Dans le cas d’une résidence secondaire louée meublée à l’année, dont le locataire a la jouissance au 1er janvier sans en faire son habitation principale, ce locataire peut effectivement être redevable de la taxe. Le critère qui tranche reste toujours le même : avoir la jouissance, au 1er janvier, d’un local meublé non affecté à l’habitation principale. Autrement dit, ce n’est pas le statut de propriétaire ou de locataire qui détermine la redevabilité, mais bien l’usage du logement à cette date clé.