Dernière mise à jour : juin 2026

Vous laissez un appartement vide quelques mois, le temps de le vendre, de le rénover ou de retrouver un locataire, et un beau jour un avis d’imposition tombe : la taxe sur les logements vacants. C’est un cas que l’on voit revenir souvent, et il prend de court beaucoup de propriétaires qui ne se savaient même pas concernés. Le décret n° 2025-1267 du 22 décembre 2025 a une nouvelle fois actualisé la liste des communes en zone tendue, et c’est exactement cette localisation qui décide si votre logement inoccupé tombe ou non dans le champ de la taxe. Dès qu’un bien situé dans une commune listée reste vide plus d’un an au 1ᵉʳ janvier, la TLV s’applique automatiquement, au taux de 17 % la première année puis 34 % les suivantes. Le montant double donc dès la deuxième année, et il se calcule sur la valeur locative cadastrale, pas sur le prix de marché de votre bien.

Dans ce guide, on décortique qui en est redevable, du propriétaire à l’usufruitier, et comment le montant se calcule étape par étape. On détaille aussi les trois cas d’exonération et la façon de contester un avis reçu à tort.

1. La taxe sur les logements vacants, à quoi sert-elle et qui est concerné ?

Pourquoi un État se mettrait-il à taxer un bien vide, qui ne rapporte rien à personne ? Tout part d’un déséquilibre : dans les grandes agglomérations, des logements restent fermés alors que des candidats à la location ou à l’achat ne trouvent pas à se loger. Avant d’entrer dans le détail, clarifions les deux notions que tout propriétaire d’un bien inoccupé doit avoir en tête, le logement vacant et la zone tendue, pour répondre ensuite, section par section, à trois questions simples : où, qui, et quel logement ?

1.1 Trois millions de logements vides : ce que la taxe vise vraiment

On lit souvent que la France compte « trois millions de logements vides », un chiffre qui laisse penser que la vacance est un problème de masse. La réalité est plus nuancée, et c’est la première confusion à lever. Les ordres de grandeur publiés par l’INSEE sur le parc de logements le montrent.

| Indicateur | Valeur | Date |

|---|---|---|

| Logements vacants (parc total) | ≈ 3,1 millions | parc au 01/01/2025 |

| Part dans le parc résidentiel | 7,7 % en 2025 | 01/01/2025 |

| Tendance | Repli depuis 2020 : 8,0 % (2020) → 7,7 % (2025) | INSEE |

| Évolution longue (1982→2025) | Forte hausse du stock de logements vacants sur 40 ans | INSEE |

| Vacance « structurelle » (> 2 ans) | Part minoritaire, surtout dans les marchés détendus | INSEE / Anah |

Données à jour — juin 2026.

Ces 3,1 millions de logements recouvrent surtout de la vacance frictionnelle, c’est-à-dire un bien entre deux locataires, en cours de vente ou bloqué le temps d’une succession. Cette vacance-là est normale et ne dérange personne. La taxe ne s’intéresse pas à ce stock global, elle ne cible que la vacance prolongée et volontaire en zone tendue, là où chaque logement fermé manque réellement au marché. Autrement dit, laisser un bien vide quelques mois ne suffit pas à vous rendre concerné, ce qui nous amène à regarder la tendance de fond du parc français.

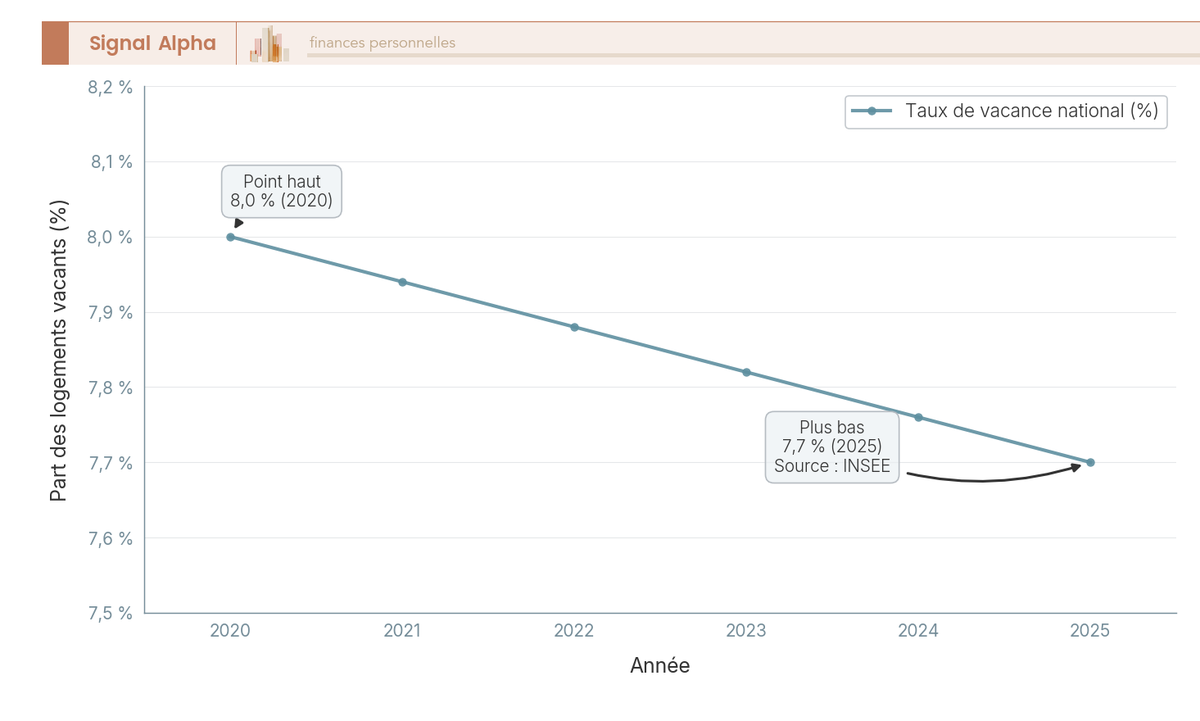

1.2 La courbe de la vacance en France depuis 2020

Si l’on prend un peu de hauteur, le taux de vacance recule régulièrement depuis le début de la décennie. Le graphique ci-dessous retrace cette pente descendante, de 8,0 % en 2020 à 7,7 % en 2025.

Cette baisse n’est pas un hasard. Elle accompagne le renforcement progressif des dispositifs qui pèsent sur la vacance, avec un périmètre de communes taxées qui s’est élargi et une réforme à venir. Quand laisser un bien fermé coûte de plus en plus cher, une partie des propriétaires finit par le remettre en location ou à la vente, et c’est précisément l’effet recherché.

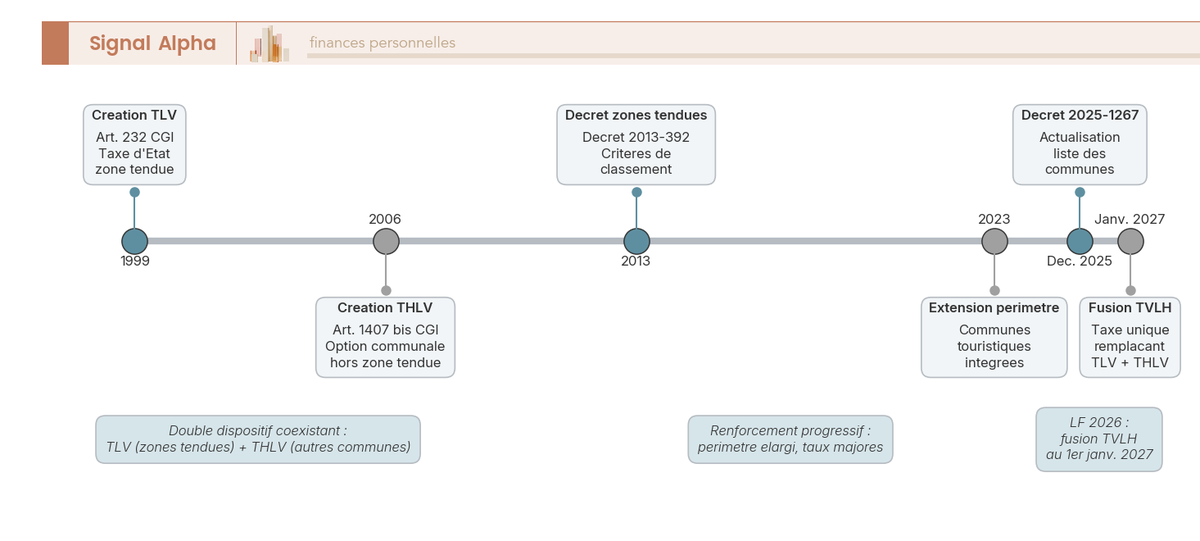

1.3 TLV : une taxe d’État née en 1999 pour libérer les logements

Derrière ce levier se trouve la taxe annuelle sur les logements vacants (TLV), un impôt d’État créé le 1ᵉʳ janvier 1999 et fondé sur l’article 232 du Code général des impôts (CGI). Son produit revient à l’État et à l’Anah, et sa logique est incitative plutôt que punitive : faire revenir sur le marché des biens durablement inoccupés. Le tableau suivant en résume la fiche d’identité.

| Caractéristique | TLV |

|---|---|

| Base légale | Article 232 du CGI |

| Création | 1ᵉʳ janvier 1999 |

| Nature | Taxe d’État (le produit revient à l’État / l’Anah) |

| Zone d’application | Communes en zone tendue (liste par décret) |

| Durée de vacance déclenchante | Au moins 1 an au 1ᵉʳ janvier de l’année d’imposition |

| Logements visés | À usage d’habitation, non meublés |

| Taux | 17 % la 1ʳᵉ année, 34 % les suivantes |

Données à jour — juin 2026.

Quatre conditions reviennent dans cette fiche, et il faut les garder ensemble : le bien est à usage d’habitation, il est non meublé, il est vide depuis au moins un an au 1ᵉʳ janvier, et il se situe en zone tendue. Si l’une manque, la TLV ne s’applique pas. Un cas mérite d’être signalé dès maintenant, sans le développer ici : hors zone tendue, une seconde taxe facultative, la THLV, peut prendre le relais quand la commune l’a décidée. Nous y reviendrons en détail plus loin, car pour l’immense majorité des propriétaires, la vraie question est d’abord celle de la localisation.

2. Ma commune est-elle concernée ? Le critère de la zone tendue

Vous savez désormais ce que la taxe vise et pourquoi elle existe. Mais où mord-elle, exactement ? La TLV ne s’applique pas partout. La localisation est le tout premier filtre : un même logement vide sera taxé dans une commune et totalement ignoré dans une autre. Partons donc de la définition de la zone tendue, regardons combien de communes sont réellement concernées, puis voyons comment vérifier votre cas en deux clics.

2.1 Qu’est-ce qu’une zone tendue et quels critères la définissent ?

Une zone tendue est une zone d’urbanisation continue marquée par un déséquilibre fort entre l’offre et la demande de logements. Le décret fondateur, le décret n° 2013-392 du 10 mai 2013, retient quatre critères de tension que résume le tableau ci-dessous.

| Critère de tension | Contenu |

|---|---|

| Taille de l’agglomération | Zone d’urbanisation continue de plus de 50 000 habitants |

| Prix élevés à l’acquisition | Niveau élevé des prix d’achat des logements |

| Loyers élevés | Niveau élevé des loyers |

| Pénurie locative | Déséquilibre/insuffisance du parc locatif (dont social) |

Données à jour — juin 2026.

Le seuil des « plus de 50 000 habitants » reste le critère historique pour définir une zone tendue au sens large, par exemple pour l’encadrement des loyers ou le préavis réduit. Mais ce seuil n’est plus une condition stricte pour la TLV depuis la loi de finances pour 2023. L’extension a permis d’intégrer des communes plus petites, souvent touristiques, qui subissent une forte pression sur les résidences secondaires. Ne pas vivre dans une grande métropole ne vous met donc pas automatiquement hors champ, ce qui pose la question du nombre exact de communes visées.

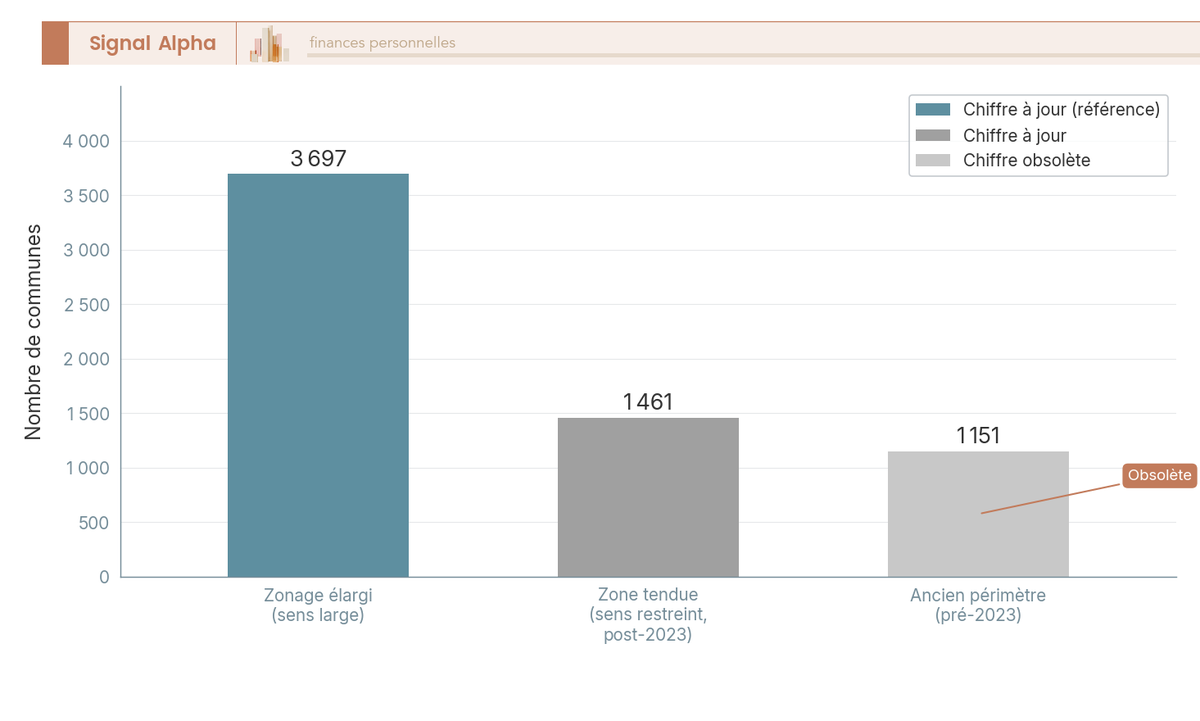

2.2 Combien de communes sont concernées (et pourquoi « 1 151 » est faux) ?

L’histoire du périmètre éclaire le présent. À l’origine, la TLV ne visait qu’une poignée d’agglomérations de plus de 200 000 habitants. Le seuil est descendu à 50 000 habitants, puis la réforme de 2023 a fortement élargi la liste pour y faire entrer des communes touristiques sous tension. Le diagramme ci-dessous fixe les bons ordres de grandeur, et signale au passage le chiffre à ne plus utiliser.

On compte aujourd’hui environ 3 697 communes pouvant relever de la TLV au sens large du zonage, et environ 1 461 communes au sens restreint des zones tendues, après l’extension de 2023. La dernière mise à jour de cette liste résulte du décret n° 2025-1267 du 22 décembre 2025, qui a procédé à quelques retraits et ajouts ponctuels liés aux fusions et créations de communes. Un point mérite votre vigilance, car il circule encore beaucoup : le chiffre de « 1 151 communes », repris par de nombreux articles, est obsolète. Il date d’avant l’extension de 2023, et le décret de décembre 2025 a de nouveau ajusté la liste. Vous le verrez parfois cité comme une référence, mais ne le reprenez pas pour savoir si vous figurez parmi les villes concernées par la taxe sur les logements vacants. C’est exactement le genre de donnée qu’il faut vérifier à la source.

2.3 Comment vérifier si votre commune déclenche la TLV

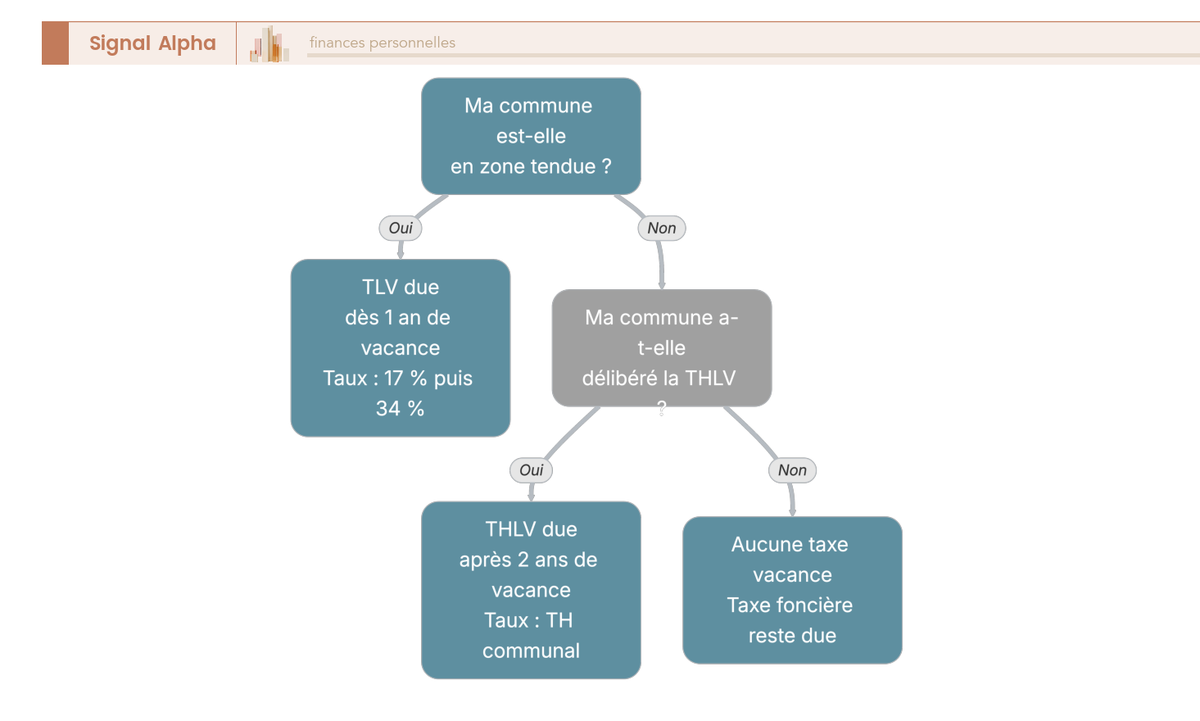

La bonne méthode tient en deux questions, et l’arbre de décision ci-dessous les enchaîne pour vous orienter vers la TLV, la THLV ou aucune taxe de vacance.

Pour trancher, trois outils officiels suffisent : la liste annexée au décret, le simulateur officiel de zonage, et les fichiers ouverts de data.gouv.fr. La logique s’enchaîne alors en cascade. Si votre commune figure sur la liste TLV, la taxe est due automatiquement dès un an de vacance. Si elle n’y figure pas mais a délibéré la THLV, c’est cette taxe communale qui s’applique, après deux ans de vacance cette fois. Et si aucun des deux cas ne correspond, aucune taxe de vacance n’est due, même si la taxe foncière reste due comme pour n’importe quel bien.

Astuces importantes

Un réflexe simple peut vous éviter une mauvaise surprise à l’automne.

- Si votre logement est en zone tendue et vide depuis plus d’un an au 1ᵉʳ janvier, la TLV est due automatiquement, sans démarche de l’administration pour vous prévenir.

- Vérifiez votre commune sur la liste à jour du décret avant de laisser un bien fermé, pas après réception de l’avis.

Anticiper cette automaticité, c’est se donner le temps d’agir avant que la taxe ne tombe.

3. Qui paie, et pour quel logement exactement ?

La commune coche la case de la localisation. Reste à savoir à qui l’avis est adressé et à quel bien il s’applique vraiment. Deux questions se superposent ici : qui est le redevable au regard de la loi, et le logement correspond-il bien à la définition fiscale de la vacance ? C’est souvent sur ce terrain que naissent les confusions les plus coûteuses, à commencer par la frontière avec la résidence secondaire meublée.

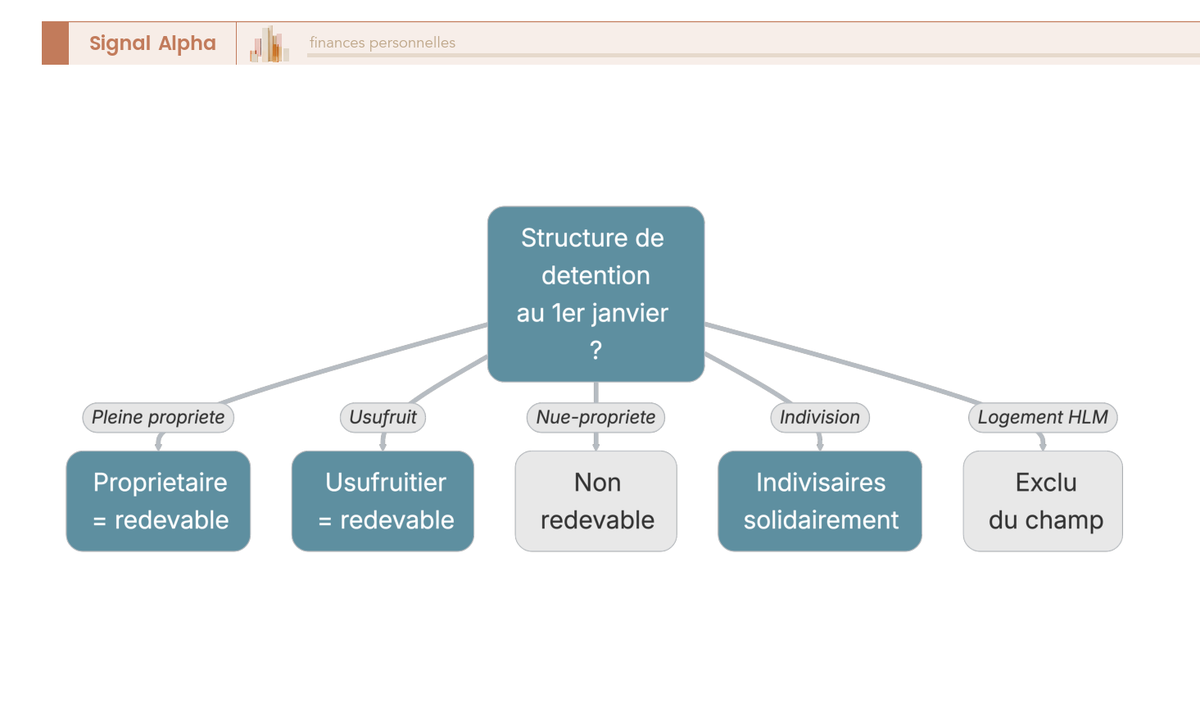

3.1 Propriétaire, usufruitier, indivisaire : qui reçoit l’avis ?

Le principe est simple dans son énoncé : le redevable est celui qui détient un droit réel sur le logement au 1ᵉʳ janvier de l’année d’imposition. Le tableau suivant décline ce principe selon les situations de détention les plus fréquentes.

| Détenteur | Redevable de la TLV/THLV ? | Précision |

|---|---|---|

| Propriétaire personne physique | Oui | Y compris non-résidents pour un bien situé en zone tendue |

| Propriétaire personne morale (SCI, société) | Oui | Aucune exonération liée à la forme sociale |

| Usufruitier | Oui | L’usufruitier, non le nu-propriétaire, est redevable |

| Nu-propriétaire | Non | Le démembrement met la taxe à la charge de l’usufruitier |

| Indivisaires | Oui (solidairement) | Taxe répartie entre indivisaires |

| Organisme HLM | Non | Logements des bailleurs sociaux exclus du champ |

Données à jour — juin 2026.

Plusieurs cas méritent d’être soulignés. Un propriétaire non-résident reste redevable pour un bien situé en zone tendue, car sa résidence à l’étranger ne change rien. En indivision, les indivisaires sont tenus solidairement, ce qui veut dire que l’administration peut réclamer le tout à l’un d’eux. Le point le plus piégeux concerne le démembrement : c’est l’usufruitier qui paie, jamais le nu-propriétaire, par cohérence avec la taxe foncière et la taxe d’habitation. La confusion surgit presque toujours dans les partages avec usufruit du conjoint survivant, où l’on croit à tort que le nu-propriétaire, futur plein propriétaire, supporte la charge.

3.2 SCI, démembrement, indivision : les cas particuliers du redevable

Pour visualiser ces branches d’un coup d’œil, l’arbre ci-dessous désigne le redevable selon la structure de détention du bien.

La règle est simple. En pleine propriété, le propriétaire paie. En présence d’un usufruit, on l’a vu, le redevable est l’usufruitier. En indivision, les indivisaires sont redevables solidairement. Et un organisme HLM se situe hors champ par nature, sans même qu’on examine l’occupation du logement.

Deux situations sont souvent mal comprises. La première concerne la personne morale : une SCI ou une société est redevable de plein droit, exactement comme un particulier, aucune exonération n’est attachée à la forme sociale. Détenir un bien vacant via une société civile immobilière ne protège donc en rien de la taxe, contrairement à une idée répandue chez ceux qui logent leur patrimoine dans une société civile immobilière familiale. La seconde concerne le bailleur social, exclu de la taxe sans condition d’occupation ni de vacance.

Note de Tom

en immobilier, j’ai vu beaucoup de propriétaires croire qu’une SCI ou un usufruit transmis en succession effaçait ce genre de taxe. Ça n’efface rien. Avant de structurer une détention, le bon réflexe est de regarder qui sera concrètement redevable, pas seulement qui détient le titre.

3.3 Quels logements sont vacants au sens fiscal ?

Le redevable est désormais identifié. Encore faut-il que le bien réponde, lui aussi, à la définition fiscale de la vacance. Quatre conditions doivent être réunies au 1ᵉʳ janvier : le logement est à usage d’habitation, il est non meublé, il est inoccupé depuis au moins un an, et sa vacance résulte de la volonté du propriétaire. Le tableau ci-dessous illustre ces conditions sur des situations types.

| Situation | Soumis à la TLV/THLV ? | Régime applicable |

|---|---|---|

| Logement nu, vide, zone tendue, > 1 an | Oui (TLV) | TLV 17 % puis 34 % |

| Logement meublé non occupé (résidence secondaire) | Non (TLV) | Taxe d’habitation résidence secondaire (THRS) |

| Local commercial / bureau vide | Non | Hors champ (usage non habitation) |

| Logement en travaux lourds (inhabitable) | Non | Exonération travaux ≥ 25 % valeur vénale |

| Logement loué meublé type Airbnb, peu occupé | Non (TLV) | Bien affecté à une activité ≠ habitation principale |

Données à jour — juin 2026.

La confusion la plus fréquente saute aux yeux dans la deuxième ligne. Un logement nu et vide relève bien de la TLV, mais un logement meublé non habité à l’année n’est pas un logement vacant : c’est une résidence secondaire, soumise à la taxe d’habitation sur les résidences secondaires (THRS), parfois majorée jusqu’à 60 % dans les communes tendues. Meubler un bien pour fuir la TLV peut donc revenir à payer plus cher, et ce calcul mérite d’être fait avant toute décision. La frontière est tout aussi nette entre un logement nu et un meublé de tourisme entre deux réservations, qui relève d’une activité distincte de l’habitation classique.

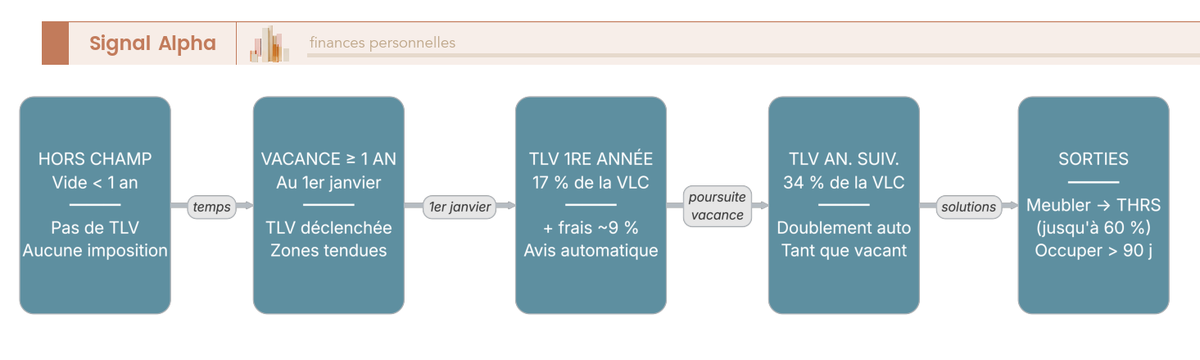

3.4 Quand la taxe se déclenche-t-elle ? Le parcours sur 24 mois

À quel moment, exactement, le compteur se déclenche-t-il ? Le schéma ci-dessous suit un logement inoccupé sur 24 mois, du hors-champ jusqu’au taux plein.

Tant que le bien est vide depuis moins d’un an, il reste hors champ. Dès qu’il franchit le seuil d’un an au 1ᵉʳ janvier, la TLV s’applique à 17 %, puis passe à 34 % les années suivantes s’il demeure inoccupé. Deux bifurcations permettent d’en sortir : meubler le logement le fait basculer vers la THRS, et une occupation de plus de 90 jours le sort du champ de la taxe.

Vous savez désormais si vous êtes redevable et si votre bien est visé. La question suivante est purement financière : combien vais-je réellement payer ?

4. Combien vais-je payer ? Base, taux et frais de gestion

Vous savez à présent que vous êtes redevable et que votre bien entre dans le champ. Vient le montant. La bonne nouvelle, c’est que le calcul devient mécanique dès qu’on tient les trois ingrédients : la base, le taux, et les frais qui s’ajoutent. Commençons par la base, car c’est elle qui surprend le plus de propriétaires.

4.1 La valeur locative cadastrale, vraie base de la taxe

La taxe ne se calcule ni sur la valeur de votre bien, ni sur le loyer que vous pourriez en tirer. Son assiette, c’est la valeur locative cadastrale (VLC), un loyer annuel théorique déterminé par l’administration, exactement la même base que celle qui sert au calcul de votre taxe foncière. C’est d’ailleurs en partant de cette base commune que vous pouvez recouper le montant attendu, puisque c’est la même logique qui vous sert à calculer votre taxe foncière.

Concrètement, cette VLC se construit à partir d’un tarif au mètre carré, propre à la catégorie du local, appliqué à une surface pondérée qui tient compte du confort, de l’état et des dépendances. Elle est ensuite revalorisée chaque année par un coefficient national, fixé à +0,9 % pour 2026. Pour la TLV, on retient en principe la VLC brute, c’est-à-dire avant l’abattement de 50 % qui s’applique, lui, à la taxe foncière sur le bâti.

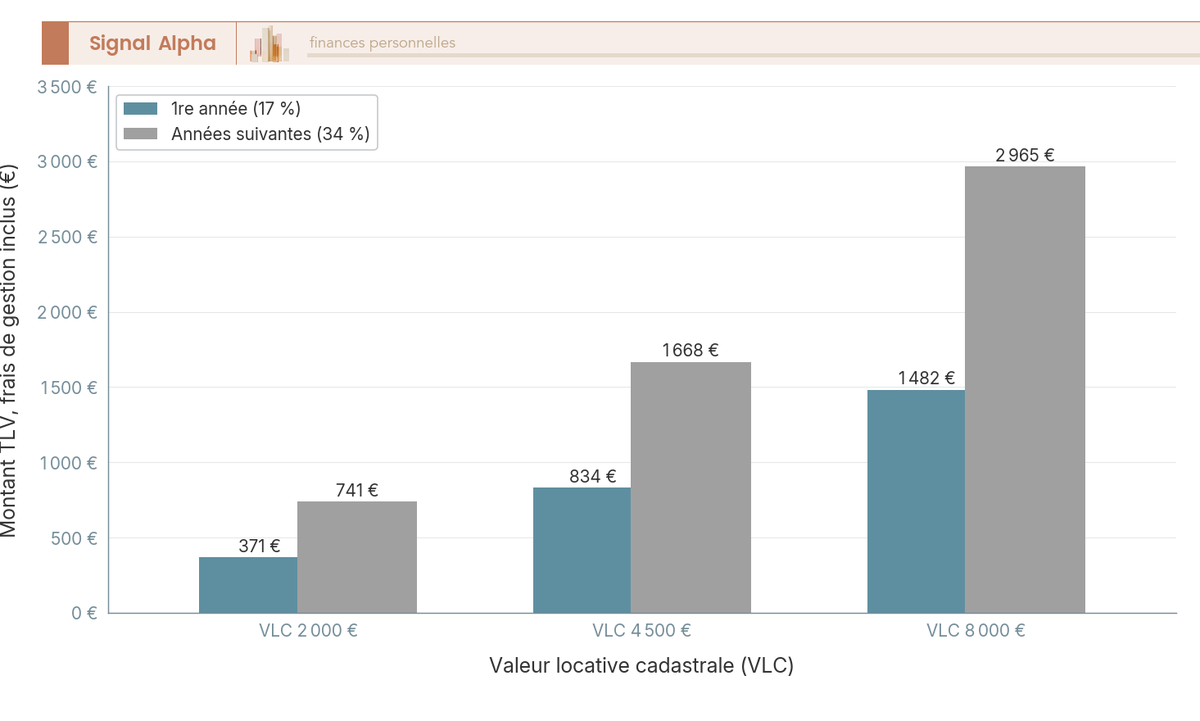

Un point mérite votre vigilance, car il déroute souvent. La VLC n’est ni la valeur vénale ni le loyer réel du logement, et elle reste fréquemment en dessous du loyer de marché. La taxe peut donc paraître modeste au regard du prix du bien, ce qui ne doit pas vous endormir, car elle revient chaque année. Pour voir ce que cela donne en euros, le graphique ci-dessous compare le montant à payer pour trois valeurs locatives types, aux deux taux applicables.

L’écart entre la première année et les suivantes est net, et il tient au taux. Regardons cela de plus près.

4.2 Taux de 17 % puis 34 % et frais de gestion

Le barème de la TLV tient en deux chiffres simples, mais leur enchaînement dans le temps change tout. Le tableau ci-dessous récapitule les taux et les frais qui s’ajoutent à la taxe.

| Élément | TLV |

|---|---|

| Taux 1ʳᵉ année d’imposition | 17 % de la VLC |

| Taux années suivantes | 34 % de la VLC |

| Frais de gestion (prélèvement État) | ~ 9 % du montant de la taxe (TLV) |

| THLV (taux) | Taux de taxe d’habitation voté par la commune |

| THLV (frais de gestion) | ~ 8 % (art. 1641 CGI) |

Données à jour — juin 2026.

Autrement dit, le taux part de 17 % la première année d’imposition, puis double à 34 % dès l’année suivante si le logement reste vide. À ce montant s’ajoutent les frais de gestion de la fiscalité directe locale, prévus par l’article 1641 du CGI, de l’ordre de 9 % pour la TLV et d’environ 8 % pour la THLV. Pour la THLV, le taux appliqué n’est pas national, c’est celui de la taxe d’habitation voté par la commune. Dans nos exemples, on retient 9 % de frais, ce qui correspond au cas de la TLV. Reste à traduire tout cela en euros sur un cas réel.

4.3 Exemple chiffré : ce que coûte une VLC de 4 500 €

Prenons un logement nu, situé en zone tendue, doté d’une valeur locative cadastrale de 4 500 €, et vacant depuis trois ans. Il relève donc du taux des années suivantes, soit 34 %. Le décompte tient en trois temps.

| Étape | Calcul | Montant |

|---|---|---|

| Base (VLC) | — | 4 500 € |

| Taxe (taux 34 %) | 4 500 × 34 % | 1 530 € |

| Frais de gestion (9 %) | 1 530 × 9 % | 137,70 € |

| Total à payer | — | ≈ 1 667,70 € |

Données à jour — juin 2026.

Pour ce même bien, la première année d’imposition aurait coûté bien moins, car le taux de 17 % donne 765 € de taxe, soit environ 834 € frais compris. La leçon est claire, le passage de la première à la deuxième année fait grimper la facture de près du double, sans qu’aucune démarche ne vous prévienne. C’est précisément cet effet de doublement qui rend la question suivante incontournable, peut-on échapper à la taxe sans tricher ?

5. Comment éviter ou réduire la taxe légalement ?

Maintenant que le coût est chiffré, l’enjeu du choix devient évident. Et la première chose à savoir, c’est qu’il existe des sorties parfaitement légales, à condition d’en remplir les conditions et de pouvoir les prouver. Voyons les trois cas qui neutralisent la taxe, puis la façon de les faire reconnaître.

5.1 Les trois cas d’exonération et les preuves à conserver

Trois situations neutralisent la TLV, et elles répondent toutes à une même logique : la vacance ne doit pas vous être imputable, ou le bien ne doit pas être réellement habitable. Le tableau ci-dessous les détaille avec les justificatifs à conserver.

| Cause d’exonération | Condition précise | Preuve à conserver |

|---|---|---|

| Occupation > 90 jours | Logement occupé plus de 90 jours consécutifs (3 mois) dans l’année | Bail, quittances, attestation |

| Vacance subie | Vacance indépendante de la volonté du propriétaire : bien proposé à la vente/location au prix du marché sans preneur | Mandats agence, annonces datées, devis |

| Travaux lourds | Logement nécessitant des travaux dont le coût dépasse 25 % de la valeur vénale | Devis, factures, état des lieux |

Données à jour — juin 2026.

Quelques limites méritent votre attention pour bénéficier d’une taxe logement vacant exonération sans mauvaise surprise. L’occupation des 90 jours doit être continue, et non fractionnée sur l’année. La vacance subie suppose une mise sur le marché à un prix réaliste, car un bien affiché très au-dessus du marché est considéré comme volontairement vacant, donc taxable. Le levier des travaux concerne enfin les biens trop dégradés pour être loués. Il rejoint le cas du logement insalubre, voire d’une classée G désormais interdite à la location : cette passoire thermique bascule alors dans la logique des travaux lourds ou de la vacance subie. Encore faut-il savoir lequel de ces trois leviers s’applique à votre cas.

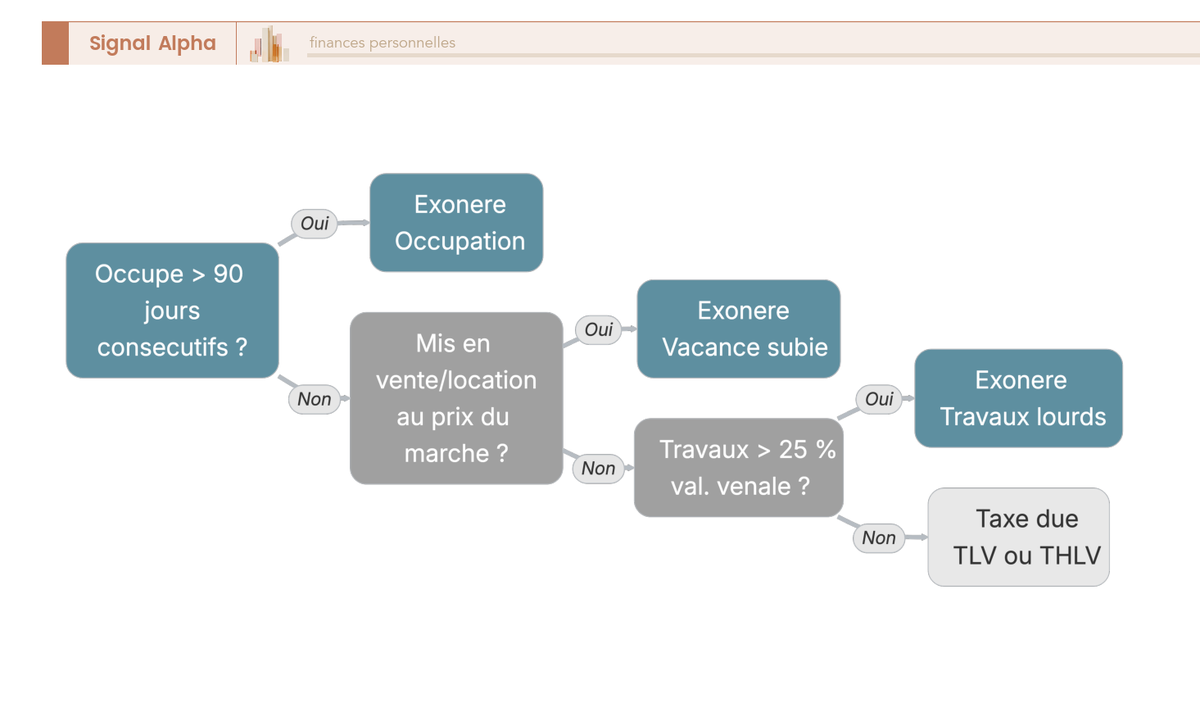

5.2 Le test d’éligibilité en 3 questions

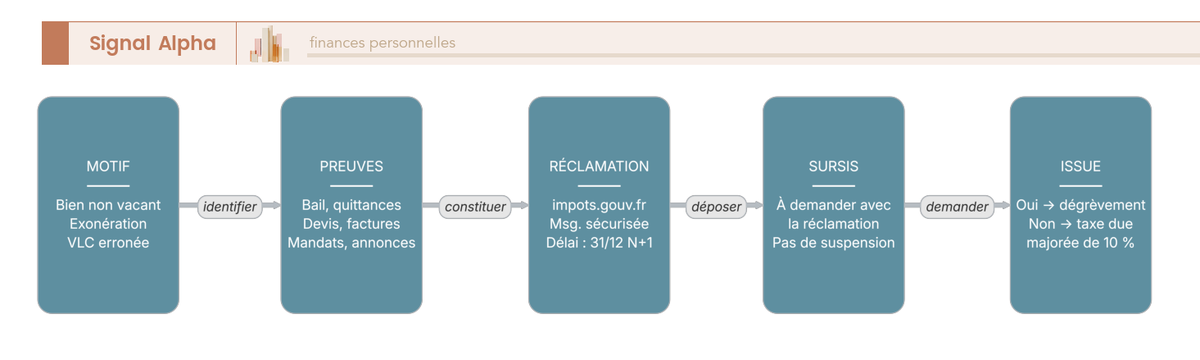

Pour trancher rapidement, trois questions suffisent, et l’arbre ci-dessous les enchaîne pour vous mener à une réponse.

La logique s’enchaîne d’un trait. Si le logement a été occupé plus de 90 jours consécutifs, vous êtes exonéré. Sinon, s’il a été mis en vente ou en location au prix du marché sans trouver preneur, l’exonération pour vacance subie s’applique. Sinon encore, si des travaux supérieurs à 25 % de la valeur vénale s’imposent, le bien sort du champ. Et si aucune de ces situations ne correspond, la taxe reste due. Le cas le plus fréquent, et le plus délicat à défendre, c’est la vacance subie.

5.3 Faire reconnaître une vacance subie et arbitrer meubler/vendre/louer

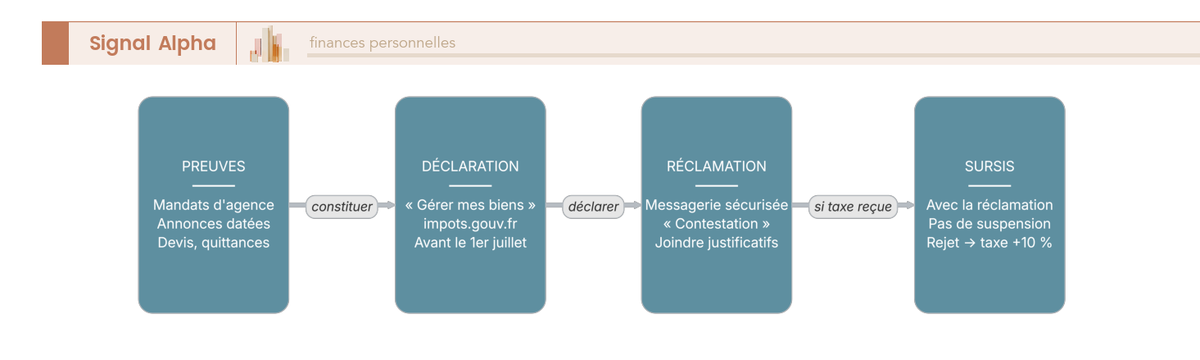

La vacance subie ne se décrète pas, elle se prouve. La marche à suivre tient en quatre étapes que le schéma ci-dessous met en ordre.

D’abord, rassemblez les preuves de mise sur le marché, mandats d’agence et annonces datées en tête. Vous déclarez ensuite la situation du bien via le service « Gérer mes biens immobiliers ». Si une taxe vous parvient malgré tout, déposez une réclamation accompagnée de ces pièces. Et n’oubliez pas de demander le sursis de paiement, pour ne pas avancer la somme. Mieux vaut s’y prendre en amont, en conservant systématiquement mandats et annonces datés dès que le bien est proposé, car reconstituer ces preuves après coup est bien plus difficile.

Vient la tentation classique : meubler le logement pour le faire sortir de la TLV. Le procédé fonctionne sur le papier, mais il vous fait basculer dans la taxe d’habitation sur les résidences secondaires (THRS), parfois majorée jusqu’à 60 % dans les communes tendues. Ce choix entre THRS majorée et TLV doit donc être chiffré avant toute décision, au même titre que les alternatives plus saines que sont la vente ou la location effective. La frontière reste d’ailleurs nette avec une location meublée de courte durée, qui relève d’une activité distincte et obéit à ses propres règles.

Note de Tom

en immobilier, j’ai vu trop de propriétaires meubler à la hâte un bien pour fuir une taxe, sans poser le calcul de l’autre. On optimise une décision patrimoniale sur plusieurs axes à la fois, jamais un seul. Avant de sortir d’une taxe, je regarde toujours dans laquelle on entre.

Une fois le choix tranché, encore faut-il accomplir les bonnes démarches au bon moment.

6. Déclarer, payer, contester : le calendrier et la procédure

Vous savez désormais combien la taxe coûte et comment y échapper quand c’est légitime. Place à l’administratif, car c’est souvent là que se créent les vraies erreurs, plus que dans le calcul lui-même. Commençons par l’obligation qui conditionne tout le reste, la déclaration d’occupation.

6.1 La déclaration d’occupation et l’amende de 150 €

Depuis la suppression de la taxe d’habitation sur les résidences principales, l’administration ne connaît plus automatiquement l’usage de chaque bien. D’où une obligation déclarative, dont le tableau ci-dessous résume le contenu, le délai et la sanction.

| Obligation | Contenu | Délai / sanction |

|---|---|---|

| Déclaration d’occupation | Via « Gérer mes biens immobiliers » sur impots.gouv.fr | Avant le 1ᵉʳ juillet en cas de changement |

| Contenu déclaré | Titre d’occupation (résidence principale, secondaire, logement vacant), identité des occupants | — |

| Base légale | Art. 1418 et 322 A du CGI | — |

| Amende en cas de défaut/erreur | Non-déclaration, omission ou inexactitude | 150 € par local |

| Paiement TLV / THLV 2026 | Avis de taxe sur les logements vacants | 15 décembre 2026 (papier) / 20 décembre 2026 (en ligne) |

Données à jour — juin 2026.

La règle est simple. Tant que la situation d’occupation n’a pas changé, vous n’avez rien à refaire. Mais dès que le bien devient vacant, est reloué, vendu ou occupé plus de 90 jours, vous devez déclarer ce changement avant le 1ᵉʳ juillet. À défaut, vous risquez une amende de 150 € par local, et le danger d’être taxé à tort faute d’information sur l’occupation réelle. Un point souvent mal compris mérite d’être souligné, l’amende sanctionne le manquement déclaratif, pas le fait d’avoir un logement vide. C’est un risque distinct, et il se cumule avec la taxe elle-même. Pour ne rien laisser passer, le mieux est de visualiser l’année dans son ensemble.

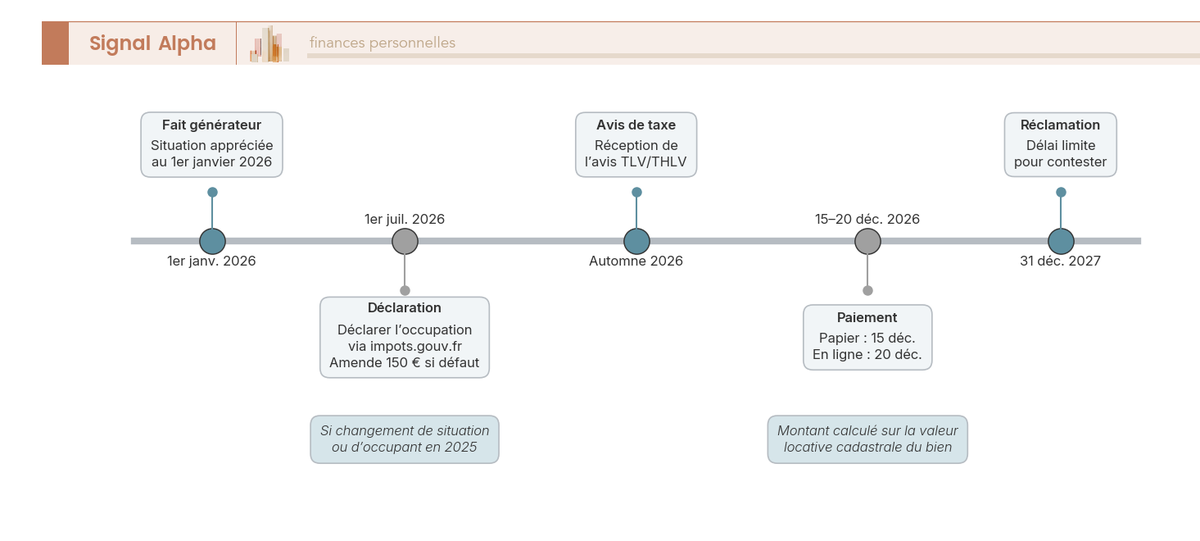

6.2 Le calendrier 2026 du propriétaire

Une année d’imposition se déroule à dates fixes, et la frise ci-dessous en aligne les échéances pour 2026.

Tout part du 1ᵉʳ janvier 2026, date à laquelle l’administration apprécie la situation du bien. Vient ensuite le 1ᵉʳ juillet 2026, échéance de la déclaration d’occupation en cas de changement. L’avis arrive à l’automne, puis le paiement intervient au 15 décembre 2026 pour le papier, ou au 20 décembre pour le règlement en ligne. Vous conservez enfin jusqu’au 31 décembre 2027 pour réclamer. Et c’est précisément cette dernière étape qui sauve la mise quand un avis tombe à tort.

6.3 Contester un avis reçu à tort : réclamation et sursis de paiement

Recevoir une taxe injustifiée n’a rien d’exceptionnel, surtout quand l’administration ignore qu’un bien était occupé, en vente ou en travaux. Une taxe sur les logements vacants erreur se conteste, à condition de respecter le canal, le délai et de joindre les bonnes pièces. Le schéma ci-dessous formalise tout l’enchaînement.

La réclamation se dépose depuis la messagerie sécurisée de votre espace particulier, en passant par la rubrique « Réclamation/Contestation » puis « Taxe sur les logements vacants », ou par courrier au service des impôts. Vous avez jusqu’au 31 décembre de l’année suivant la mise en recouvrement, conformément à l’article R*196-2 du Livre des procédures fiscales (LPF). Joignez à votre demande tout ce qui prouve l’occupation ou la mise sur le marché, bail, quittances, devis, mandats et annonces datés.

Une confusion coûte cher ici, et elle revient sans cesse, croire que la réclamation suspend le paiement. Ce n’est pas le cas. La réclamation n’arrête pas le compteur, vous devez donc demander le sursis de paiement pour ne pas avancer la somme contestée. Et si votre réclamation est rejetée après ce sursis, la taxe redevient due, majorée de 10 % au titre du retard. Le bon réflexe consiste à réclamer et à demander le sursis dans le même message, en une seule démarche. Vous maîtrisez désormais le calcul, les exonérations et toutes les démarches d’un bien situé en zone tendue. Reste à comprendre ce qui se joue ailleurs, hors zone tendue, et ce que la réforme à venir changera pour tout le monde.

7. TLV, THLV et la réforme 2027 : ce qui va changer

Vous savez désormais tout du régime applicable à un bien situé en zone tendue. Mais qu’en est-il des communes qui ne le sont pas, où l’on a croisé deux fois une autre taxe sans jamais l’expliquer ? Et que prépare cette réforme qui revient dans toutes les discussions ? Commençons par la façon dont coexistent les deux taxes, avant de replacer la réforme dans le temps long.

7.1 TLV vs THLV : la distinction commune par commune

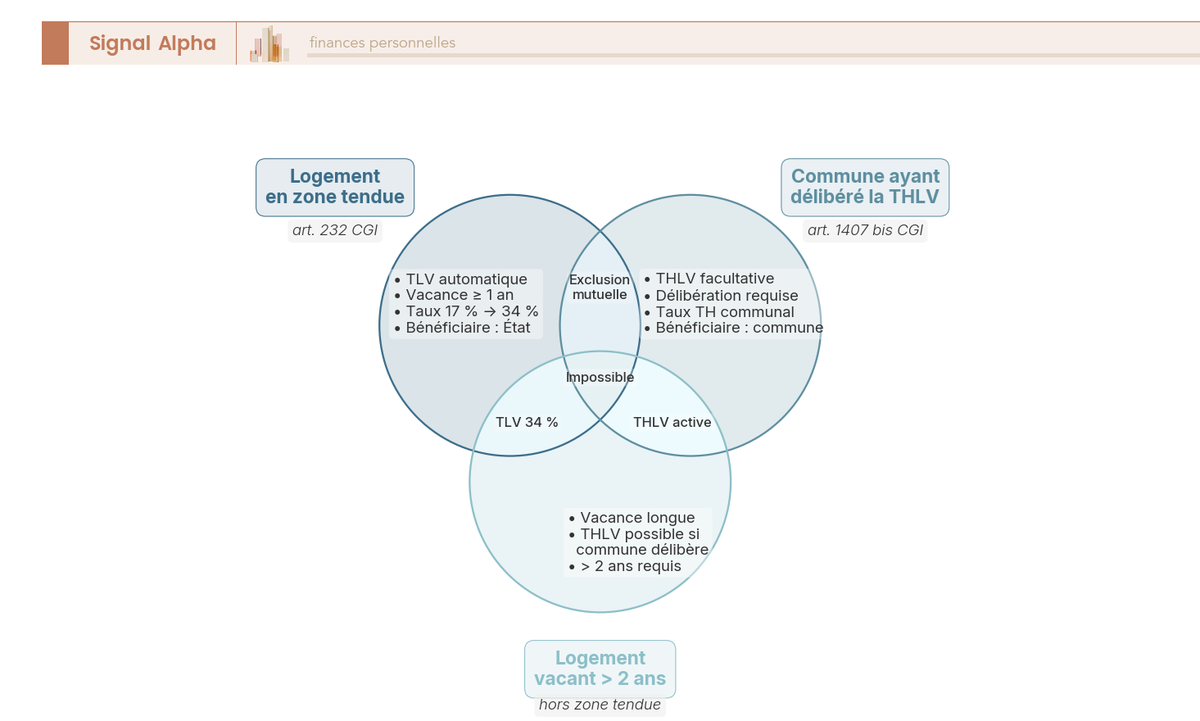

Hors zone tendue, la TLV ne s’applique jamais, mais une autre taxe peut prendre le relais : la taxe d’habitation sur les logements vacants (THLV). Là où la TLV est une taxe d’État automatique, la THLV est une option locale, que la commune ou l’intercommunalité choisit d’activer par délibération pour ne pas laisser la vacance sans contrepartie. Le tableau ci-dessous oppose les deux régimes critère par critère.

| Critère | TLV (art. 232 CGI) | THLV (art. 1407 bis CGI) |

|---|---|---|

| Communes concernées | Zone tendue, liste par décret | Hors zone tendue, sur délibération de la commune/EPCI |

| Caractère | Automatique | Facultatif (option locale) |

| Bénéficiaire du produit | État / Anah | Commune / EPCI |

| Durée de vacance | ≥ 1 an | > 2 ans |

| Taux 1ʳᵉ année | 17 % | Taux de TH communal |

| Taux années suivantes | 34 % | (taux communal, non progressif) |

| Frais de gestion | ~ 9 % | ~ 8 % (art. 1641) |

| Logements meublés | Hors champ | Hors champ |

Données à jour — juin 2026.

Retenez l’essentiel : un même logement ne peut jamais relever des deux à la fois. La règle d’exclusion est sans ambiguïté, un bien en zone tendue relève toujours de la TLV, et jamais de la THLV. La THLV n’est que le mécanisme de remplacement que les communes non tendues peuvent activer, après deux ans de vacance, au taux de leur taxe d’habitation. Le diagramme ci-dessous distingue les trois ensembles qui se chevauchent, pour répondre d’un coup d’œil à la question que tout propriétaire se pose : « laquelle des deux me concerne ? ».

Ce régime à deux niveaux disparaît bientôt au profit d’une taxe unique. C’est tout l’enjeu de la réforme prévue pour 2027.

7.2 La réforme 2027 : la taxe unique TVLH

La loi de finances pour 2026 crée une taxe unique sur la vacance des locaux d’habitation (TVLH), qui remplacera la TLV et la THLV à compter du 1ᵉʳ janvier 2027. L’idée est de mettre fin à la coexistence de deux régimes pour les fondre dans un seul cadre, modulable par les collectivités. Le tableau ci-dessous résume les paramètres annoncés.

| Élément | TVLH 2027 (annoncé) |

|---|---|

| Entrée en vigueur | 1ᵉʳ janvier 2027 |

| Remplace | TLV (art. 232) + THLV (art. 1407 bis) |

| Zones tendues | Taux légal 17 % / 34 %, modulation possible jusqu’à 30 % / 60 % |

| Zones détendues | Taux fixé par délibération, modulation jusqu’à 50 % |

| Délibérations THLV antérieures | Caduques au 1ᵉʳ janvier 2027 |

| Charge des dégrèvements | Transférée aux collectivités |

Données à jour — juin 2026.

Pour vous, le message tient en une ligne : rien ne change pour l’imposition 2026, qui reste régie par la TLV et la THLV selon les règles actuelles. La TVLH ne concernera que les impositions à compter de 2027, et ses paramètres de modulation seront précisés par des décrets d’application encore à venir. Inutile, donc, d’anticiper un régime qui n’est pas en vigueur.

Note de Henri

quand on suit les politiques du logement de près, ce type de réforme n’a rien d’anodin. En donnant aux collectivités la main sur la modulation, et en leur transférant la charge des dégrèvements, l’État les incite à fiabiliser leurs données et à pousser les taux là où la pression locative le justifie.

Cette taxe unique s’inscrit dans une trajectoire longue, qui éclaire le sens de la réforme.

7.3 De 1999 à 2027 : l’histoire du dispositif

En une vingtaine d’années, la taxe est passée d’un prélèvement ciblé sur quelques grandes villes à un véritable outil de politique du logement, en passe d’être unifié. La frise ci-dessous retrace les grandes étapes de cette évolution.

Tout commence en 1999 avec la création de la TLV, suivie en 2006 de la THLV pour les communes non tendues. Le décret de 2013 fixe les zones tendues, puis l’extension de 2023 élargit fortement le périmètre aux communes touristiques. Le décret 2025-1267 de décembre 2025 actualise la liste, avant la fusion en TVLH au 1ᵉʳ janvier 2027. Cette continuité dit l’essentiel : la pression sur les logements vides ne se relâche pas, elle se renforce. Reste à transformer toute cette mécanique en réflexes simples.

8. Les erreurs à éviter et la synthèse à garder sous la main

Vous tenez maintenant le régime complet, du calcul à la réforme à venir. La dernière étape consiste à ancrer le tout en évitant les pièges qui reviennent le plus souvent, puis à tout rassembler dans une synthèse que vous pourrez consulter d’un coup d’œil. Ce sont les erreurs qui coûtent le plus cher et on va commencer par elles.

8.1 Les erreurs fréquentes et leurs garde-fous

Quelques confusions reviennent sans cesse et déclenchent presque toujours une taxe à tort ou une démarche manquée. Le tableau ci-dessous les recense avec leur garde-fou, sous une logique « si tel piège, alors tel réflexe ».

| Erreur fréquente | Conséquence | Garde-fou (If/Then) |

|---|---|---|

| Croire que tout logement vacant est taxé | Inquiétude inutile | Si hors zone tendue et pas de THLV votée, alors pas de taxe vacance |

| Confondre vacant (nu) et résidence secondaire (meublée) | Mauvaise taxe, arbitrage raté | Si je meuble, alors je bascule en THRS (parfois majorée) |

| Ne pas déclarer le changement d’occupation | Amende 150 € + taxation à tort | Déclarer avant le 1ᵉʳ juillet sur « Gérer mes biens immobiliers » |

| Penser que l’usufruit déplace la taxe sur le nu-propriétaire | Redevable erroné | L’usufruitier paie |

| Afficher un loyer/prix irréaliste pour « prouver » la vacance subie | Exonération refusée | Fixer un prix de marché et conserver les annonces datées |

| Ne pas réclamer car « la réclamation ne suspend pas le paiement » | Taxe payée à tort | Réclamer et demander le sursis de paiement |

| Reprendre le chiffre « 1 151 communes » | Donnée obsolète | Vérifier la liste à jour (décret 12/2025) |

Données à jour — juin 2026.

Trois de ces pièges méritent qu’on s’y arrête. La confusion sur le redevable est la plus fréquente, car beaucoup pensent que l’usufruit reporte la taxe sur le nu-propriétaire, surtout quand le démembrement vient d’une succession avec usufruit du conjoint ; c’est pourtant l’usufruitier qui paie. Vient ensuite le réflexe de meubler à la hâte, qui fait basculer en taxe d’habitation sur les résidences secondaires, parfois majorée. Reste enfin l’erreur la plus simple à éviter, partir d’un chiffre de communes périmé au lieu de vérifier la liste des communes en zone tendue à jour. Ces réflexes assimilés, il ne reste plus qu’à tout rassembler.

8.2 La synthèse complète et la checklist du propriétaire

Le tableau ci-dessous répond question par question à tout ce qu’un propriétaire de logement vide doit savoir, de la taxe applicable à la réforme à venir.

| Question | Réponse synthétique | Référence |

|---|---|---|

| Quelle taxe ? | TLV (zone tendue, automatique) ou THLV (hors zone tendue, sur délibération) — jamais les deux | art. 232 / 1407 bis CGI |

| Qui paie ? | Propriétaire (physique/morale) ou usufruitier ; HLM exclus | art. 232 CGI |

| Quel logement ? | À usage d’habitation, non meublé, vacant ≥ 1 an (TLV) / > 2 ans (THLV) au 1ᵉʳ janvier | impots.gouv.fr |

| Base de calcul ? | Valeur locative cadastrale (pas la valeur vénale ni le loyer réel) | service-public |

| Combien ? | TLV : 17 % la 1ʳᵉ année, 34 % ensuite + ~ 9 % de frais | impots.gouv.fr |

| Exonérations ? | Occupation > 90 j consécutifs ; vacance subie (prix de marché) ; travaux > 25 % de la valeur vénale | impots.gouv.fr |

| À déclarer ? | Occupation via « Gérer mes biens immobiliers », avant le 1ᵉʳ juillet si changement | art. 1418 / 322 A CGI |

| Sanction défaut ? | Amende de 150 € par local | art. 1418 CGI |

| Contester ? | Réclamation messagerie sécurisée, sursis de paiement possible, délai 31/12/N+1 | LPF art. R*196-2 |

| Après 2027 ? | Taxe unique TVLH remplace TLV + THLV | LF 2026 |

Données à jour — juin 2026.

Ce tableau condense l’ensemble du parcours. Pour le traduire en gestes datés, il reste à le décliner étape par étape.

8.3 Votre plan d’action en cinq étapes

Tout ce que vous venez de lire se résume à cinq réflexes, chacun avec son piège classique. Le tableau ci-dessous oppose ce qu’il faut faire à ce qu’il faut éviter, dans l’ordre où les questions se présentent dans l’année.

| À faire | À éviter | Erreur fréquente par étape |

|---|---|---|

| Vérifier le classement de ma commune (liste à jour) | Se fier à un nombre de communes ancien (1 151) | Étape 1 : utiliser une liste obsolète |

| Déclarer tout changement avant le 1ᵉʳ juillet | Oublier la déclaration d’occupation | Étape 2 : omission → amende 150 € |

| Conserver preuves d’occupation/mise sur le marché | Afficher un prix irréaliste | Étape 3 : « fausse » vacance subie |

| Réclamer + demander le sursis de paiement | Réclamer sans demander le sursis | Étape 4 : avancer la somme inutilement |

| Chiffrer l’arbitrage meubler/vendre/louer | Meubler à l’aveugle (THRS majorée) | Étape 5 : passer d’une taxe à une autre |

Gardez ce tableau sous la main : vérifier la commune, déclarer dans les délais, conserver ses preuves, réclamer avec sursis, et chiffrer tout choix avant de l’engager.

Conclusion

Au fond, la taxe sur les logements vacants se résume à trois questions que tout propriétaire d’un bien vide gagne à se poser dans l’ordre : ma commune est-elle en zone tendue, suis-je bien le redevable, et mon logement coche-t-il les quatre conditions de la vacance fiscale ? Deux points méritent de rester en tête. D’abord, le montant ne se calcule pas sur le prix de votre bien, mais sur sa valeur locative cadastrale, au taux de 17 % la première année puis 34 % les suivantes : c’est ce doublement, plus que la base elle-même, qui finit par peser. Ensuite, l’exonération ne tombe jamais d’elle-même : il faut la déclarer avant le 1ᵉʳ juillet et constituer son dossier de preuves en amont.

Restent deux réflexes sur lesquels s’attarder, car ce sont les erreurs que l’on croise le plus souvent. En cas de démembrement, c’est l’usufruitier qui paie, jamais le nu-propriétaire, une confusion qui ressurgit surtout après une succession. Et meubler son bien pour échapper à la taxe est rarement le bon calcul, car cela bascule en taxe d’habitation sur les résidences secondaires, parfois majorée jusqu’à 60 % en zone tendue : avant de décider, chiffrez les deux scénarios. Enfin, si vous recevez un avis à tort, réclamez et demandez le sursis de paiement dans le même message, faute de quoi la réclamation ne suspend rien et vous avancez la somme inutilement.

Pour aller plus loin, vous pouvez creuser la taxe foncière 2026 et sa base de calcul, qui partage avec la TLV la même valeur locative cadastrale et la même logique de contestation. Si votre bien est détenu en démembrement, notre guide sur le démembrement de propriété et ses barèmes éclaire qui supporte réellement les charges. Et si la question est plutôt de rentabiliser un logement laissé vide, notre dossier sur l’investissement locatif et son rendement net aide à arbitrer entre remise en location, vente et travaux.

FAQ : taxe sur les logements vacants, vos questions les plus fréquentes

Qu’est-ce qu’un logement vacant pour les impôts ?

Au sens fiscal, un logement vacant est un local à usage d’habitation, non meublé, inoccupé depuis une durée minimale appréciée au 1er janvier. Cette durée est d’au moins un an pour la taxe sur les logements vacants (TLV) en zone tendue, et de plus de deux ans pour la taxe d’habitation sur les logements vacants (THLV) ailleurs. Attention au piège le plus fréquent : un bien meublé mais non habité n’est pas « vacant » au regard de cette taxe, il est traité comme une résidence secondaire et relève de la taxe d’habitation correspondante, parfois majorée. Si vous hésitez sur le statut d’un bien meublé que vous louez ponctuellement, notre guide sur le meublé de tourisme précise les régimes applicables. La vacance doit enfin résulter de votre volonté, car une vacance subie, lorsque le bien est proposé à la vente ou à la location au prix du marché sans trouver preneur, ouvre droit à exonération.

Qui doit payer la taxe sur les logements vacants ?

Le redevable est celui qui détient un droit réel sur le logement au 1er janvier, qu’il s’agisse du propriétaire personne physique ou d’une personne morale comme une SCI. Détenir un bien vacant via une société ne change rien, car aucune exonération n’est attachée à la forme sociale. En cas de démembrement, c’est l’usufruitier qui paie, jamais le nu-propriétaire, une confusion qu’on rencontre souvent dans les successions. Si le sujet du démembrement vous concerne, notre guide sur le démembrement de propriété détaille la répartition des droits entre usufruitier et nu-propriétaire. Lorsque le bien est détenu en indivision, les indivisaires sont redevables solidairement. Seuls les organismes HLM échappent au dispositif, puisque l’article 232 du Code général des impôts (CGI) les exclut par nature, sans condition d’occupation.

Quel est le montant de la taxe sur les logements vacants ?

La TLV est assise sur la valeur locative cadastrale (VLC) du logement, c’est-à-dire un loyer annuel théorique déterminé par l’administration, et non sur sa valeur vénale ni sur le prix du marché. C’est pourquoi la taxe peut paraître modeste au regard de la valeur réelle du bien. Le taux s’élève à 17 % la première année d’imposition, puis double à 34 % les années suivantes, et il faut y ajouter environ 9 % de frais de gestion. Prenons une valeur locative de 4 500 € imposée à 34 % : vous obtenez 1 530 € de taxe, soit près de 1 668 € une fois les frais inclus. La THLV, de son côté, ne suit pas ces taux mais applique le taux de taxe d’habitation voté par la commune.

Quelles sont les communes qui appliquent la taxe sur les logements vacants ?

La TLV ne concerne que les communes situées en zone tendue, fixées par décret (décret 2013-392 modifié, dernière mise à jour par le décret 2025-1267 du 22/12/2025). Environ 3 697 communes peuvent relever de la TLV au sens large du zonage, dont près de 1 461 au sens restreint des zones tendues. Méfiez-vous d’une donnée qui circule encore beaucoup, car le chiffre de « 1 151 communes » est obsolète et ne doit plus être repris. Pour trancher votre cas, la liste est consultable sur service-public.gouv.fr, sur data.gouv.fr et via le simulateur officiel de zonage. Si votre commune n’est pas en zone tendue, vérifiez si elle a délibéré pour instituer la THLV. Dans tous les cas, la taxe foncière reste due, qu’une taxe sur la vacance s’applique ou non.

Comment contester la taxe sur les logements vacants ?

La contestation passe par une réclamation déposée depuis la messagerie sécurisée de votre espace particulier sur impots.gouv.fr, ou par courrier adressé au service des impôts. Joignez les preuves utiles à votre dossier, selon votre cas le bail et les quittances, les devis de travaux, ou encore les mandats d’agence et les annonces datées qui établissent une vacance subie. Le délai de réclamation court en principe jusqu’au 31 décembre de l’année qui suit l’imposition (art. R*196-2 du Livre des procédures fiscales). Un point que beaucoup découvrent trop tard : la réclamation ne suspend pas le paiement. Il faut donc demander un sursis de paiement dans le même message, faute de quoi la taxe reste exigible. En cas de rejet après sursis, la somme due est majorée de 10 %.