Dernière mise à jour : juillet 2026

Vous voulez acheter vos premières cryptos, et Coinhouse revient partout, vendu comme l’option « française et régulée ». Puis vous comparez les frais. L’achat coûte de 0,99 % à près de 2 % selon le canal, là où un Binance facture autour de 0,10 %. Sur un achat de 1 000 €, l’écart est de l’ordre de 9 à 19 € par opération.

La vraie question d’un coinhouse avis n’est donc pas « est-ce sérieux ? », mais « ce surcoût achète-t-il quelque chose d’utile, ou seulement du confort ? ». Le régime transitoire PSAN s’est éteint le 1er juillet 2026, et Coinhouse avait pris les devants. La plateforme opère aujourd’hui sous le statut européen MiCA, avec un agrément PSCA délivré par l’AMF en mai 2026. L’argument réglementaire est solide, mais il ne garantit toujours pas votre capital.

Dans cet avis, on chiffre le coût réel face à Binance et Kraken, puis on regarde ce que paie vraiment cette prime, avant de conclure profil par profil.

1. Coinhouse, c’est quoi exactement ? Régulation française et sécurité des actifs

Coinhouse met en avant deux arguments de confiance, son statut réglementaire français et la sécurité de la garde.

1.1 Un acteur français historique, désormais agréé MiCA

Coinhouse SASU, dont le siège se trouve 14 avenue de l’Opéra à Paris, est issue de La Maison du Bitcoin, fondée en 2014, et figure parmi les premiers acteurs crypto français enregistrés PSAN auprès de l’AMF (Autorité des marchés financiers) dès 2020.

L’agrément MiCA a été obtenu en mai 2026, juste avant la fin de la période transitoire PSAN au 1er juillet 2026. L’enregistrement PSAN imposait un dispositif de lutte contre le blanchiment couplé au KYC (la vérification d’identité du client) et des règles de ségrégation des fonds. L’agrément MiCA va beaucoup plus loin, avec des obligations de fonds propres, de gouvernance et de protection des clients, et rend l’ancien enregistrement caduc.

Il ne transforme pas pour autant Coinhouse en banque. Il ne garantit ni la solvabilité absolue de la plateforme ni le capital que vous investissez : c’est un gage de sérieux sur les procédures, pas une assurance sur vos cryptos. La sécurité du compte repose sur les fondamentaux, code PIN ou mot de passe couplé à une 2FA, et KYC obligatoire à l’inscription.

1.2 Comment vos cryptos sont gardées, et le piège de l’absence de garantie

La garde est opérée en interne via Coinhouse Custody, avec un cold storage majoritaire et des portefeuilles ségrégués. Un partenariat sécurité avec Dfns a été annoncé en 2025, et aucun piratage majeur de la garde n’a été rendu public à ce jour.

Les crypto-actifs ne sont couverts par aucun fonds de garantie : le FGDR (Fonds de garantie des dépôts et de résolution), qui protège les déposants à hauteur de 100 000 € par déposant, ne vaut que pour les dépôts bancaires en euros. En cas de défaillance, la ségrégation vise à rendre vos actifs récupérables, mais sans filet comparable à celui du monde bancaire.

Ce n’est pas propre à Coinhouse, c’est une contrainte du marché crypto, mais une réalité à intégrer avant de confier de gros montants à un tiers. Si vous voulez gérer entièrement vos clés, un wallet personnel répond à une logique différente.

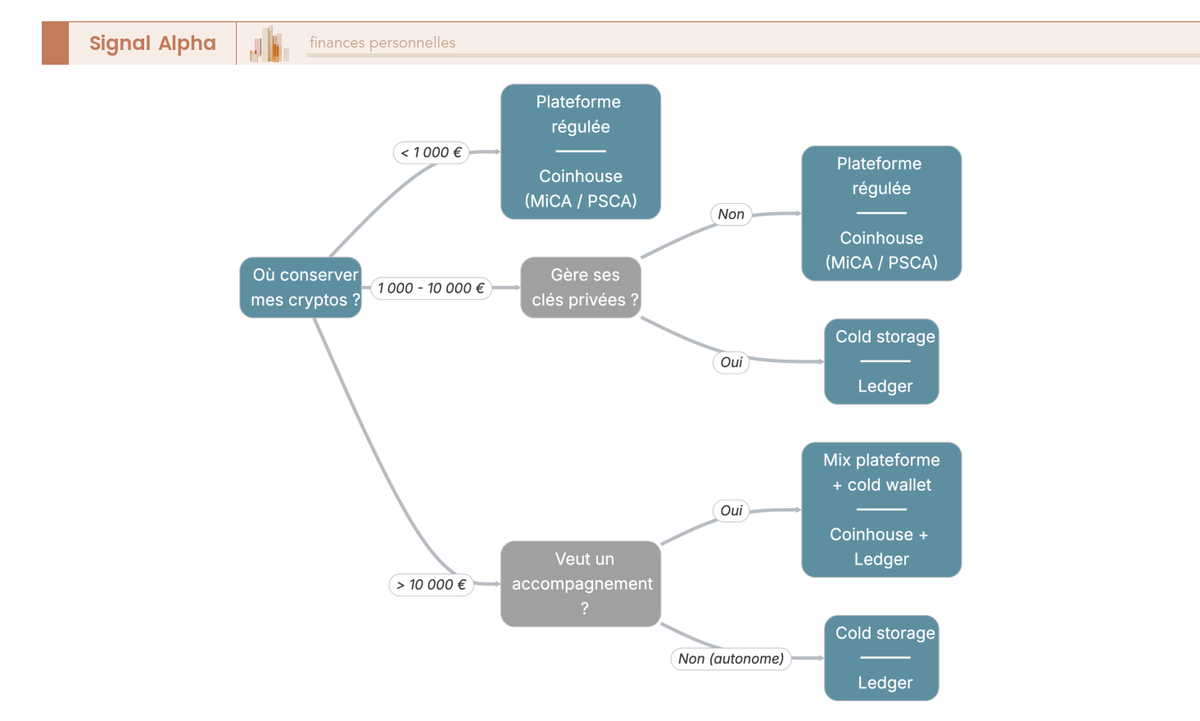

1.3 Déléguer la garde ou auto-conserver : où placer le curseur

Pour de petits montants ou un horizon de trading actif, la garde déléguée chez un acteur agréé MiCA fait sens, car elle réduit le risque d’erreur de manipulation, première cause de perte définitive en crypto. Au-delà de 10 000 € en HODL long terme, concentrer 100 % chez un seul tiers devient discutable, et conserver une partie sur un cold wallet personnel de type Ledger réduit la dépendance à cette plateforme unique.

Note de Tom

je détiens du BTC en buy and hold depuis longtemps, et c’est précisément ce que je fais. Je ne me considère pas comme un spécialiste crypto, donc je reste prudent, je délègue une partie pour la commodité et je sécurise le reste sur un wallet matériel que je contrôle. Tout laisser au même endroit, quel qu’il soit, ne m’a jamais semblé une bonne idée.

2. Combien coûte vraiment Coinhouse face à Binance et Kraken ?

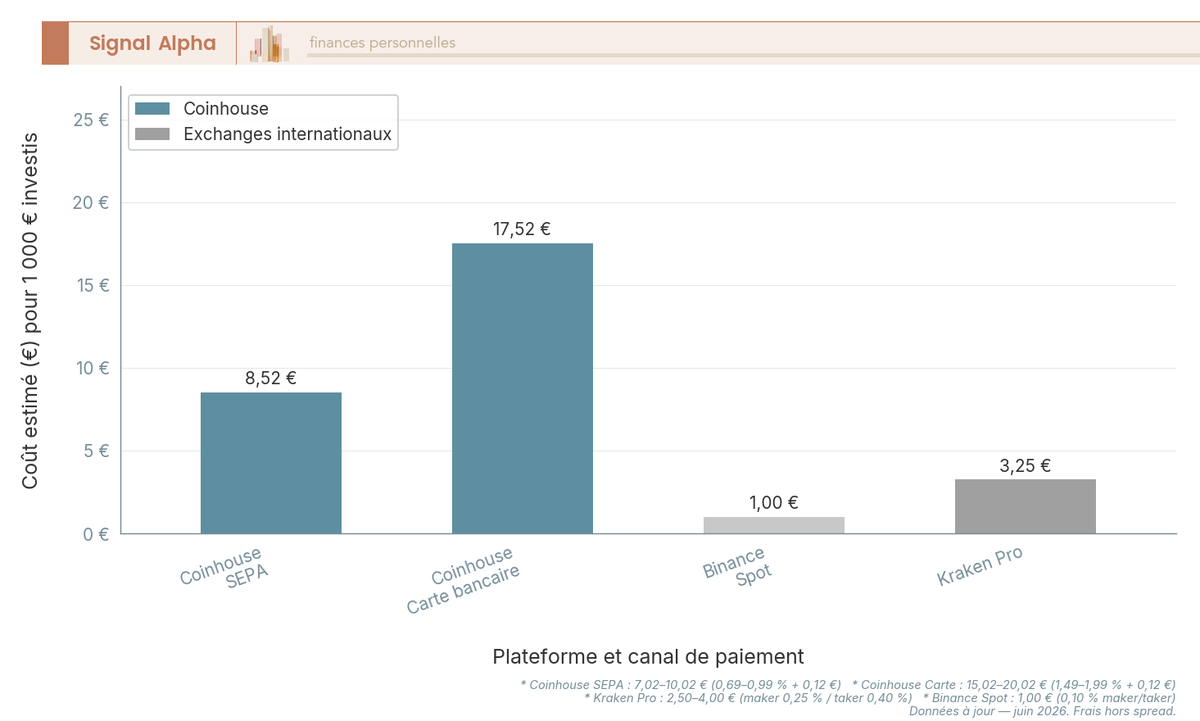

Un achat par virement SEPA revient à 0,99 % chez Coinhouse en juillet 2026, contre 0,10 % chez Binance et 0,80 % en taker chez Kraken. Le surcoût est bien réel face à Binance, mais beaucoup plus mesuré face à Kraken.

2.1 La grille de frais réelle, canal par canal

La grille en vigueur en juillet 2026 facture l’achat par virement SEPA ou compte euro 0,99 %, la vente 1,29 %, et l’achat par carte bancaire 1,99 %, de loin le canal le plus cher. La conversion crypto-crypto est facturée 0,79 %, les stablecoins 0,19 %, et un frais fixe de 0,12 € s’ajoute à chaque transaction.

Face à Binance, qui facture 0,10 % en spot, l’écart reste large. Face à Kraken il est devenu mince, puisque le palier d’entrée y est passé à 0,40 % maker et 0,80 % taker, et qu’un particulier qui achète est taker. Mieux vaut donc le canal SEPA que la carte, un point de pourcentage d’écart.

L’offre Investisseur revient à 9,90 € par mois TTC en engagement annuel, soit 118,80 € par an, ou 29 € par mois sans engagement, et supprime les frais jusqu’à 3 000 € d’achat mensuel.

2.2 Coût concret d’un achat de 1 000 € : Coinhouse vs Binance vs Kraken

Sur un achat de 1 000 €, le surcoût représente de l’ordre de 9 à 19 € par opération face à Binance, selon que vous passez par virement SEPA ou par carte. Face à Kraken, il tombe à environ 2 €.

| Critère (par transaction) | Coinhouse | Binance | Kraken |

|---|---|---|---|

| Frais spot achat/vente | ≈ 0,99 % (SEPA/compte euro) ; vente ≈ 1,29 % ; carte ≈ 1,99 % ; + 0,12 € fixe | ≈ 0,10 % maker / 0,10 % taker (spot) | ≈ 0,40 % maker / 0,80 % taker (Tier 1, palier d’entrée) |

| Abonnement / offres | compte Classique gratuit ; Investisseur 9,90 €/mois TTC en engagement annuel (118,80 €/an) ou 29 €/mois sans engagement, 0 % de frais jusqu’à 3 000 €/mois ; Gestion privée 798 €/an TTC, 0 % jusqu’à 8 000 €/mois | non | non |

| Frais de garde | aucun (conservation gratuite) | non | non |

| Retrait SEPA euros | gratuit (0 €), pour tous les particuliers, sans condition d’offre | ≈ 1 € par virement SEPA standard | virement SEPA (frais faibles) |

| Retrait crypto | frais réseau + 0,29 % (min. 1,49 €) | frais réseau selon actif | frais réseau selon actif |

| Régulation France | agréée MiCA / PSCA par l’AMF, n° A2026-013 | aucun agrément MiCA à ce jour ; demande retirée en Grèce le 24/06/2026, autorisation recherchée dans un autre État membre | agrément MiCA via la Central Bank of Ireland, passeporté dans l’UE |

| Accompagnement FR | conseillers francophones dédiés | self-service | self-service (support FR limité) |

Données à jour : juillet 2026. Frais crypto volatils, à recouper sur les grilles officielles avant toute opération.

Le surcoût est assumé et finance l’accompagnement, la simplicité et la localisation française. Depuis l’extinction du régime PSAN le 1er juillet 2026, il achète aussi un statut réglementaire que Binance n’a pas encore obtenu dans l’Union européenne.

2.3 Pour un profil autonome, où sont les alternatives moins chères

Pour l’investisseur autonome, le support n’apporte rien et le surcoût devient une charge sèche.

Binance et Kraken restent les premiers réflexes sur le coût. En France, Bitstack est lui aussi agréé MiCA / PSCA par l’AMF sous le n° A2025-003 le 30 juin 2025, avec des frais de trading dégressifs de 1,49 % à 0,49 % selon le volume sur 30 jours, des achats ponctuels dès 1 € et des virements SEPA entrants gratuits. Pour des achats programmés réguliers, une app de ce type change le calcul, voir notre comparatif des plateformes d’achat moins chères.

Revolut revient souvent. Le plan Standard, gratuit, facture les échanges crypto 1,49 % sur le palier d’entrée, en dessous de 10 000 € échangés sur 30 jours, avec un minimum de 1,49 € par transaction tant que l’ordre ne dépasse pas 200 €. S’y ajoute un spread produit de 0 à 3 % du montant, en sus du pourcentage affiché. Il faut donc monter jusqu’au plan Ultra, à 0,49 %, pour passer sous le tarif SEPA de Coinhouse.

Revolut ne facture rien pour la conservation, donne accès à plus de 300 tokens et autorise le retrait on-chain moyennant 1 € ou 3 € de frais de service selon l’actif, plus les frais de réseau. Les services crypto sont fournis aux résidents français par Revolut Digital Assets Europe Ltd, société chypriote agréée par la CySEC au titre de MiCA, sans l’ancrage français de l’agrément AMF de Coinhouse.

Coinhouse reste sensiblement plus cher que Binance et qu’une app d’achat programmé, mais se tient désormais au niveau de Kraken au palier d’entrée. Il est le seul de cette comparaison à coupler un agrément délivré par l’AMF et des conseillers francophones dédiés.

3. Que propose Coinhouse au-delà de l’achat, et l’accompagnement tient-il la route ?

Payer plus n’a de sens que si l’on obtient davantage. L’offre tient en quatre briques, plus un service client francophone.

3.1 Catalogue, Earn et Gestion privée : forces et limites

Le catalogue est volontairement resserré, avec plus de 70 crypto-actifs centrés sur les grandes et moyennes capitalisations en juillet 2026. Moins fourni que Binance, mais cohérent avec un positionnement grand public, avec moins de pièges pour un débutant.

Le Earn rémunère via du staking dix cryptos déposées, sans frais d’entrée ni de sortie et à partir de 1 €. Ce n’est pas un taux garanti type livret, avec blocage possible sous préavis, risque de contrepartie et de perte en capital, et imposition (détail fiscal en section 4).

La Gestion privée est la vraie différenciation, une allocation suivie par un gestionnaire dédié, ce qu’aucun exchange international n’offre en français. Le modèle est un abonnement forfaitaire de 798 € TTC par an, avec 0 % de frais de transaction jusqu’à 8 000 € par mois, un staking boosté, un bilan d’investissement et un rendez-vous avec un avocat fiscaliste (tarifs Coinhouse relevés en juillet 2026). L’ouverture de compte est gratuite et aucun ticket minimum n’est publié.

Le revers est un coût fixe à amortir, puisque 798 € équivalent aux frais d’achat en SEPA à 0,99 % sur environ 80 000 € d’achats dans l’année. En dessous, l’abonnement coûte plus qu’il ne rapporte.

| Brique | Contenu | Force | Limite |

|---|---|---|---|

| Achat/vente | spot BTC/ETH + altcoins sélectionnés (plus de 70 actifs) | catalogue clair pour débutants | moins d’actifs que Binance |

| Garde | cold storage majoritaire + Coinhouse Custody, portefeuilles ségrégués | délégation simple, conservation gratuite | pas de garantie des dépôts |

| Earn | rémunération crypto (staking) | rendement passif | blocage possible, risque de contrepartie, imposable |

| Gestion privée | allocation accompagnée (abonnement 798 € TTC/an, 0 % de frais jusqu’à 8 000 €/mois) | gestionnaire dédié, accompagnement FR unique | coût fixe à amortir, volatilité subie |

Données à jour : juillet 2026.

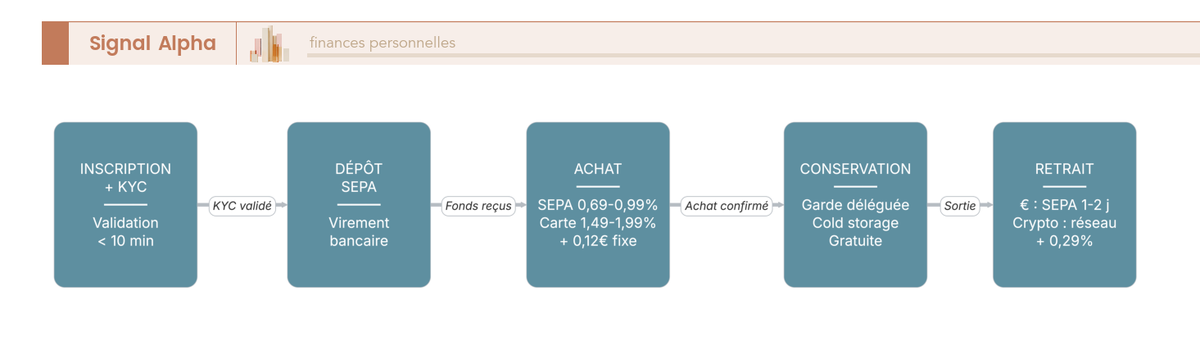

3.2 Le parcours concret d’un premier achat : étapes, délais, frictions

L’ouverture se fait en ligne avec un KYC (pièce d’identité et justificatif). La validation est généralement rapide quand le dossier est complet, et se prolonge dès qu’une pièce manque.

Pour des euros, vous vendez puis demandez un virement SEPA vers un compte à votre nom, sous 1 à 2 jours ouvrés. Pour des cryptos, vous effectuez un retrait on-chain vers un wallet externe (Ledger, MetaMask), avec les frais de réseau plus la commission de 0,29 % (minimum 1,49 €).

3.3 Accompagnement francophone et lecture des avis : le vrai différenciateur

Le support est francophone et joignable par téléphone (+33 1 53 00 92 60), chat et email, du lundi au vendredi de 9h30 à 12h30 et de 13h30 à 18h. Face au self-service de Binance ou de Kraken, c’est un avantage concret en cas de blocage.

Face à Kraken, dont le palier d’entrée est plus cher qu’il n’y paraissait, l’écart s’est resserré, et c’est désormais face à Binance que le surcoût de Coinhouse reste nettement visible. Pour un débutant qui valorise un interlocuteur humain, cette prime est un service payé. Pour un autonome qui n’appellera jamais le support, elle reste une charge sèche.

Sur Trustpilot, Coinhouse affiche 4,7/5 pour 2 925 avis en juillet 2026, des signaux qualitatifs, jamais des données officielles, d’autant que la plateforme signale des avis sollicités par l’entreprise. Le niveau s’accorde mal avec l’idée d’une clientèle qui subirait ses frais. Les critiques, minoritaires, portent sur les frais et le spread, des frictions d’interface (l’absence d’ordres stop est signalée), des délais de support en forte charge et des blocages KYC ou AML temporaires.

Reste la fiscalité, qui décide d’une bonne part du rendement net.

4. Fiscalité crypto : ce que Coinhouse simplifie (et ce qu’il faut quand même savoir)

Deux questions décident du rendement net, l’imposition des gains et l’obligation déclarative.

4.1 Imposition des plus-values et du Earn : les seuils à connaître

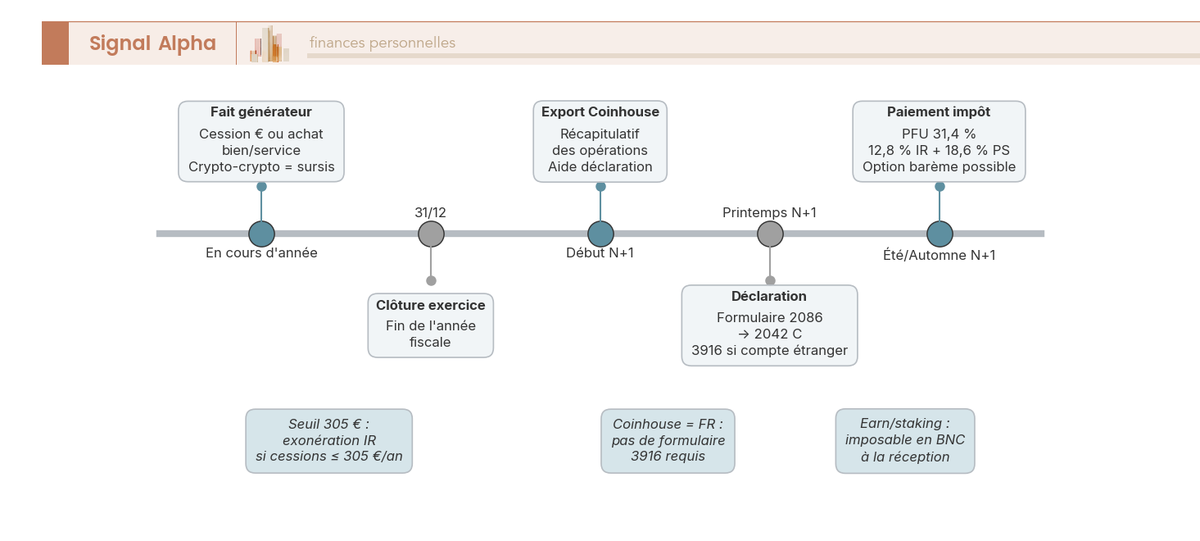

Pour un résident fiscal français, les plus-values de cession d’actifs numériques relèvent de l’article 150 VH bis du CGI, le fait générateur étant la cession contre des euros ou l’achat d’un bien. La plus-value subit le PFU de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux depuis le 1ᵉʳ janvier 2026, après la hausse de CSG de la LFSS 2026. Le barème progressif reste optionnel si vous êtes faiblement imposé.

Vous êtes exonéré d’impôt sur le revenu si le total de vos cessions imposables de l’année ne dépasse pas 305 €, et l’échange crypto contre crypto sans soulte bénéficie d’un sursis d’imposition tant que vous ne repassez pas par l’euro. Les revenus du Earn sont imposables en bénéfices non commerciaux dès la réception des jetons, puis donnent lieu à une plus-value séparée à la revente.

L’export facilite le remplissage du formulaire 2086, reporté sur la 2042 C, là où un exchange étranger vous laisse calculer seul votre plus-value. Consultez notre guide sur comment déclarer ses cryptos aux impôts.

4.2 Faut-il déclarer son compte Coinhouse ? L’avantage du prestataire français

Une obligation échappe à beaucoup de détenteurs, la déclaration via le formulaire 3916/3916-bis des comptes d’actifs numériques à l’étranger. Pour un compte ouvert auprès de l’entité française Coinhouse, le 3916 ne s’applique pas.

À l’inverse, tout compte chez un prestataire établi hors de France, comme Binance ou Kraken, doit être déclaré, plein ou vide. L’amende prévue à l’article 1736 X du CGI est de 750 € par compte non déclaré, portée à 1 500 € si la valeur des comptes dépasse 50 000 € à un moment de l’année.

Rester chez un prestataire français vous épargne cette démarche. Notre article sur les obligations déclaratives quand on investit hors de France détaille les cas de figure. L’avantage est réel mais indirect, et il ne compense pas à lui seul l’écart de frais avec Binance pour qui gère déjà sa fiscalité seul.

5. Notre verdict : pour qui Coinhouse vaut-il son prix premium ?

5.1 Le verdict par profil et la synthèse décisionnelle

Coinhouse est cher mais rassurant. Sur un achat de 1 000 € relevé en juillet 2026, le virement SEPA revient à 10,02 € chez Coinhouse, contre 8,00 € chez Kraken au palier d’entrée et 1,00 € chez Binance. Le surcoût achète une régulation française visible, un accompagnement en français et une fiscalité simplifiée. Il n’achète ni rendement supérieur ni garantie sur votre capital.

Coinhouse détient l’agrément PSCA n° A2026-013 de l’AMF, quand Binance n’a à ce jour aucun agrément MiCA, sa demande grecque ayant été retirée le 24 juin 2026 alors que le régime transitoire PSAN s’est éteint le 1ᵉʳ juillet 2026. Kraken est agréé MiCA via la Banque centrale d’Irlande.

Pour un débutant accompagné, Coinhouse est pertinent : friction réduite, support francophone et aide à la déclaration valent le surcoût d’un premier achat. Pour un épargnant prudent qui délègue de petits montants, le choix se défend aussi, en gardant en tête l’absence de fonds de garantie et en privilégiant le SEPA.

Le verdict s’inverse pour l’investisseur autonome ou actif, qui gère seul ses clés et sa fiscalité : le surcoût devient une charge sèche, Binance restant environ dix fois moins cher au comptant. L’écart avec Kraken ne se joue plus qu’à 2 € environ pour 1 000 €, ce qui ne suffit plus à écarter Coinhouse sur le seul critère du prix. Pour un gros patrimoine en horizon long, mixez Coinhouse pour la part accompagnée et un cold storage personnel.

Son premium se justifie par le service, jamais par la performance.

| Axe | Constat | Verdict pour le particulier |

|---|---|---|

| Régulation | Agréée MiCA / PSCA (AMF, n° A2026-013, mai 2026), ex-PSAN parmi les premiers enregistrés (2020) | Sécurité réglementaire au plus haut niveau du nouveau cadre UE, mais pas de garantie du capital |

| Sécurité actifs | cold storage majoritaire + Coinhouse Custody, portefeuilles ségrégués ; aucune garantie des dépôts | Délégation crédible ; cold wallet perso conseillé pour gros montants long terme |

| Frais | 0,99 % SEPA/compte euro, 1,29 % à la vente, 1,99 % par carte, + 0,12 € fixe | Surcoût net face à Binance ; comparable à Kraken au palier d’entrée, à minimiser via le canal SEPA |

| Offre | achat (plus de 70 actifs), garde gratuite, Earn (staking), Gestion privée FR | Gestion privée + Earn = différenciation ; catalogue plus restreint que Binance |

| Accompagnement | support FR (tél., chat, email, 9h30-18h), conseiller dédié premium | Vrai atout en cas de problème ; inutile pour un autonome |

| Avis | Trustpilot 4,7/5 (2 925 avis, juillet 2026), avis pouvant être sollicités | Réputation très solide, à lire en gardant en tête les avis sollicités |

| Fiscalité | PFU 31,4 %, art. 150 VH bis, aide à la déclaration | Calcul facilité ; compte FR → pas de 3916 |

Données à jour : juillet 2026.

Conclusion

Coinhouse est cher mais rassurant, encore faut-il préciser face à qui se mesure ce surcoût. Sur un achat de 1 000 € en juillet 2026, comptez 10,02 € chez Coinhouse en virement SEPA (0,99 % plus 0,12 € fixe), 20,02 € par carte (1,99 %), 8,00 € chez Kraken au palier d’entrée (0,80 % en taker) et 1,00 € chez Binance (0,10 %). Face à Kraken l’écart tombe à environ 2 €, et seul Binance conserve un écart d’ordre de grandeur.

Binance ne détient aujourd’hui aucun agrément MiCA, sa demande ayant été retirée en Grèce le 24 juin 2026. Coinhouse opère sous l’agrément PSCA n° A2026-013 délivré par l’AMF, et Kraken sous licence MiCA de la Central Bank of Ireland. Le différenciateur réglementaire s’est donc renforcé, pas affaibli.

Cette prime ne finance ni un meilleur rendement ni une garantie sur votre capital. Les crypto-actifs ne sont couverts par aucun fonds de garantie, et les 100 000 € du FGDR ne protègent que les dépôts bancaires en euros. Elle achète un interlocuteur francophone et une fiscalité simplifiée par l’export et l’absence de formulaire 3916. La note Trustpilot de 4,7/5 sur 2 925 avis, relevée en juillet 2026, indique que l’accompagnement tient plutôt ses promesses, même si Coinhouse sollicite les avis de ses clients.

Pour un débutant accompagné ou un épargnant qui délègue de petits montants, la prime de service se défend. Pour un investisseur autonome qui gère seul ses clés et sa déclaration, elle reste une charge sèche. Et si votre seul critère est le coût, Coinhouse tient la comparaison avec Kraken au palier d’entrée, mais reste nettement plus cher que Binance.

Pour aller plus loin, comparez les plateformes d’achat les moins chères, voyez comment sécuriser une partie de vos cryptos en auto-conservation, ou déclarer vos plus-values aux impôts.

Revolut App tout-en-un · Crypto

- Nombre de cryptomonnaies disponibles : Plus de 300 tokens

- Devises disponibles en compte multi-devises : 38

- Forfait mensuel du plan Standard : 0 €

Idéal pour un curieux des cryptomonnaies appréciant la diversité des tokens

FAQ – Coinhouse : sécurité, frais et fiscalité en 2026

Coinhouse est-il sécurisé ?

La sécurité de Coinhouse est d’abord réglementaire, la plateforme enregistrée PSAN auprès de l’AMF dès 2020 étant agréée MiCA/PSCA depuis mai 2026. Les fonds sont majoritairement en cold storage via Coinhouse Custody, portefeuilles ségrégués, 2FA et KYC à l’appui. Les crypto-actifs ne sont couverts par AUCUN fonds de garantie, et le FGDR de 100 000 € ne protège que les dépôts bancaires en euros.

Quels sont les frais de Coinhouse ?

Le compte Classique est gratuit, sans frais de garde. En juillet 2026, l’achat par virement SEPA est facturé 0,99 %, la vente 1,29 % et l’achat par carte 1,99 %. S’y ajoutent la conversion crypto-crypto à 0,79 %, les stablecoins à 0,19 % et 0,12 € fixe, le retrait crypto supportant les frais de réseau plus 0,29 % avec un minimum de 1,49 €. Ces niveaux restent au-dessus de Binance, mais se rapprochent de Kraken au palier d’entrée.

Coinhouse ou Binance : lequel choisir ?

Binance facture un spot de l’ordre de 0,10 % contre 0,99 % à près de 2 % chez Coinhouse selon le canal, soit 9 à 19 € de différence sur un achat de 1 000 €. Pour de petits montants gérés seul, un exchange international coûte bien moins, comme le détaille notre comparatif des plateformes crypto. Binance ne détient toutefois aucun agrément MiCA depuis le retrait de sa demande grecque le 24 juin 2026, là où Coinhouse est agréée en France et répond en français.

Comment récupérer son argent sur Coinhouse ?

Pour des euros, vendez votre crypto puis demandez un virement SEPA vers votre compte bancaire au même nom, sous 1 à 2 jours ouvrés. Pour des cryptos, le retrait on-chain vers un wallet externe (Ledger, MetaMask) supporte les frais de réseau plus 0,29 %, avec un minimum de 1,49 €. Notre comparatif des wallets crypto aide à choisir la destination.

Que disent les avis Coinhouse (Trustpilot, Google, forums) ?

Sur Trustpilot, Coinhouse affiche 4,7/5 sur 2 925 avis en juillet 2026, un score élevé porté par la qualité de l’accompagnement. Ces notes restent des signaux qualitatifs uniquement, d’autant que Trustpilot indique que Coinhouse sollicite les avis de ses clients.

Faut-il déclarer son compte Coinhouse au formulaire 3916 ?

Coinhouse étant établi en France, son compte n’est pas un compte « à l’étranger », et le 3916 ne s’applique pas. En revanche, tout compte ouvert chez un prestataire établi à l’étranger (Binance, Kraken hors France) doit être déclaré, plein ou vide. Le défaut de déclaration expose à une amende de 750 € par compte non déclaré, portée à 1 500 € lorsque la valeur des comptes dépasse 50 000 € à un moment de l’année, en application de l’article 1736 X du CGI. Notre guide détaille la déclaration des cryptos.