Dernière mise à jour : juin 2026

« Le CAC 40 a perdu 2 %. » « Le S&P 500 bat des records. » Vous entendez ces phrases tous les jours, et pourtant, au moment de placer votre argent, une question reste sans réponse claire : comment on achète tout ça, exactement ? La confusion qu’on rencontre le plus souvent, c’est qu’on mélange trois choses qui n’ont rien à voir, l’indice qu’on suit, le produit qu’on détient et l’enveloppe dans laquelle on le loge. On ne peut pas « acheter le CAC 40 », car ce n’est qu’un nombre en points, pas un titre négociable. Ce qu’on achète vraiment, c’est un ETF qui le réplique, et on le range dans un PEA ou un compte-titres. Tant que ces trois niveaux restent flous, chaque décision d’investissement repose sur du sable.

Et le sujet n’a jamais autant compté pour un épargnant. Un seul chiffre résume l’enjeu : sur dix ans, environ 97 % des fonds actions européens en gestion active font moins bien que leur indice de référence. Autrement dit, payer un gérant pour battre le marché revient, dans l’immense majorité des cas, à payer plus cher pour un résultat inférieur à celui d’un simple ETF indiciel à 0,2 % de frais par an. C’est exactement ce qui a fait basculer des millions d’épargnants vers la gestion indicielle, et ce qui rend la compréhension des indices incontournable avant de signer quoi que ce soit. À cela s’ajoute un contexte fiscal qui a bougé en 2026, avec un prélèvement forfaitaire unique (PFU) porté à 31,4 % et des prélèvements sociaux à 18,6 %, qui rendent le choix de l’enveloppe encore plus déterminant.

L’idée de ce guide est simple : partir de la définition la plus claire d’un indice boursier, comprendre à quoi il sert vraiment, puis aller jusqu’au geste concret, choisir le bon ETF, dans la bonne enveloppe, aux bons frais. À l’arrivée, vous saurez non seulement ce qu’est le S&P 500 ou le MSCI World, mais surtout comment vous en servir pour investir sans vous faire piéger par les chiffres affichés.

1. Définition : qu’est-ce qu’un indice boursier ?

Reprenons là où l’accroche nous a laissés. On ne peut pas « acheter le CAC 40 », et tant qu’on confond l’indice qu’on suit, le produit qu’on détient et l’enveloppe dans laquelle on le range, aucune décision d’investissement ne tient debout. Avant de comparer des rendements ou des frais, il faut donc une réponse nette à une question simple : un indice, c’est quoi exactement, et pourquoi ce nombre affiché partout dans la presse n’est-il pas un titre qu’on peut glisser dans son portefeuille ? On part de la définition la plus dépouillée, puis on sépare proprement les trois niveaux que les débutants amalgament.

1.1 Un panier virtuel de titres, et trois niveaux à ne pas confondre

Un indice boursier est un portefeuille théorique, autrement dit virtuel. Il combine deux ingrédients, une liste de titres sélectionnés selon des critères publics, et une règle de pondération et de calcul qui agrège ces titres en un seul chiffre. Le CAC 40, par exemple, regroupe les 40 plus grandes capitalisations françaises, choisies par le conseil scientifique des indices d’Euronext. Le S&P 500, lui, suit 500 grandes valeurs américaines. Dans tous les cas, ce qu’on obtient au bout, c’est un nombre exprimé en points.

Et c’est précisément là que naît le premier malentendu. Un indice n’a pas de valeur intrinsèque qu’on pourrait négocier : « le CAC 40 à 8 000 points » ne veut rien dire économiquement, le niveau absolu n’a aucune signification directe. Seule sa variation en pourcentage est interprétable, quand vous lisez que l’indice a gagné 1,2 %, vous savez que le marché qu’il représente a progressé d’autant. On ne possède donc pas un indice, on le suit ou on le réplique.

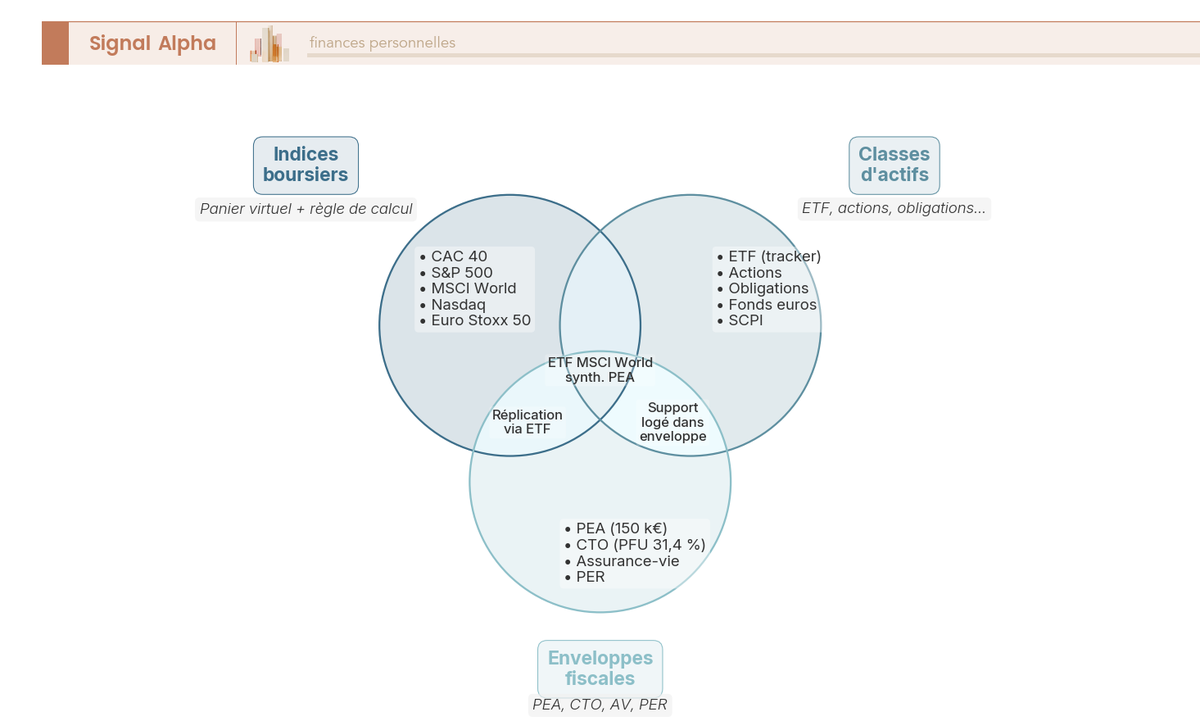

Pour investir « dans la bourse » via un indice, gardez à l’esprit trois niveaux qui n’ont rien à voir entre eux, et qu’une confusion très fréquente mélange. L’indice est ce qu’on suit, le S&P 500 ou le MSCI World. Le support est ce qu’on détient réellement, le plus souvent un ETF (fonds indiciel coté, pour Exchange Traded Fund). L’enveloppe, enfin, est le contenant fiscal dans lequel on loge ce support, un plan d’épargne en actions (PEA) ou un compte-titres ordinaire (CTO). Un indice ne s’« ouvre » pas, une enveloppe ne « performe » pas, c’est son contenu qui performe. Le schéma ci-dessous vous sert de carte mentale pour tout le guide, avec le cas d’intersection au centre, un ETF qui réplique un indice et se loge dans une enveloppe.

Cette distinction n’est pas un détail de vocabulaire, c’est ce qui détermine si vous choisissez la bonne bourse indice par bourse indice, ou si vous comparez deux choses qui ne se comparent pas. On la fixe noir sur blanc dans un instant.

1.2 Indice, classe d’actifs, enveloppe : le tableau de référence

Ce qu’on vient de décrire, autant le rendre mémorisable, car c’est l’outil de lecture qui vous servira dans toute la suite. Voilà les trois niveaux côte à côte.

| Niveau | Définition | Exemples | Rôle pour l’épargnant |

|---|---|---|---|

| Indice | Mesure ou référence de marché (panier + règle) | CAC 40, S&P 500, MSCI World | Ce qu’on suit ou réplique |

| Classe d’actifs / support | Le contenu investi | ETF, actions, obligations, fonds euros, SCPI | Ce qu’on détient |

| Enveloppe fiscale | Le contenant juridico-fiscal | PEA, CTO, assurance-vie, PER | Ce dans quoi on loge le support |

Autrement dit, on achète un ETF qui réplique un indice, et on le range dans une enveloppe. L’erreur classique consiste à comparer frontalement une enveloppe et une classe d’actifs, par exemple à se demander « PEA ou ETF World ? » comme s’il fallait choisir entre les deux, alors qu’on loge le second dans le premier. Une enveloppe n’est jamais en concurrence avec un support, elle l’héberge. Vous le retrouverez plus loin, et la conséquence pratique est simple, on choisira l’enveloppe avant l’ETF, jamais l’inverse.

1.3 Les grandes familles d’indices : géographiques, sectoriels, obligataires, ESG, factoriels

Maintenant que le cadre est clair, on peut ranger les indices par famille sans risque de confusion. Tous ne mesurent pas la même chose, et c’est utile à savoir avant de balayer le panorama des principaux indices boursiers zone par zone.

| Type d’indice | Ce qu’il mesure | Exemples | Usage épargnant |

|---|---|---|---|

| Géographique | Un marché, un pays, une zone | CAC 40 (FR), S&P 500 (US), MSCI World | Exposition de base diversifiée |

| Sectoriel | Une industrie | STOXX Europe 600 Banks, Nasdaq Biotechnology | Pari thématique (risque concentré) |

| Obligataire | Dette d’État ou d’entreprise | Bloomberg Euro Aggregate | Diversification, baisse de volatilité |

| ESG | Marché filtré sur critères extra-financiers | MSCI World SRI, MSCI World ESG Leaders | Aligner placement et valeurs |

| Factoriel (smart beta) | Une prime académique (value, momentum, qualité) | MSCI World Momentum, MSCI World Value | Surpondérer un facteur de risque ou de rendement |

La famille géographique, c’est par là que commencent la plupart des épargnants, parce qu’un indice large comme le MSCI World offre d’emblée une diversification sur des centaines de valeurs. Les indices sectoriels, à l’inverse, concentrent le risque sur une seule industrie, c’est un pari, pas une brique de fond de portefeuille. Quant aux indices ESG et factoriels, ce sont des variantes filtrées d’un indice mère, ils retirent ou repondèrent certains titres selon des règles supplémentaires. Pour vous, cela implique en général des frais un peu plus élevés et un écart de suivi face à l’indice large. Si l’idée d’aligner vos placements avec vos convictions vous parle, notre guide pour investir durablement détaille ce que ces filtres changent vraiment au rendement.

On sait désormais ce qu’est un indice et comment se rangent ses différentes familles. Mais si on ne peut pas l’acheter directement, à quoi sert-il concrètement quand on veut placer son argent ?

2. À quoi sert un indice boursier ? Ses trois fonctions

L’objection est légitime : un nombre en points qu’on ne peut pas posséder, à première vue ça semble n’avoir aucune utilité pratique pour qui veut investir. Pourtant, un indice remplit trois rôles bien distincts, et le troisième est précisément celui qui le rend investissable. On part de la fonction la plus visible, celle que tout le monde connaît sans le savoir, pour arriver à la plus structurante pour votre épargne.

2.1 Thermomètre et benchmark : mesurer un marché, juger un gérant

La première fonction, vous l’utilisez déjà sans y penser. Un indice agrège des centaines de cours en un seul chiffre lisible, ce qui vous permet de juger d’un coup d’œil la santé d’un marché. « Le CAC 40 a perdu 2 % aujourd’hui » résume des milliers de transactions en une phrase, c’est le thermomètre. Avec une limite à connaître, car un indice pondéré par la capitalisation est dominé par ses plus grosses lignes, si bien que le thermomètre peut refléter le mouvement de quelques méga-capitalisations plutôt que l’état réel de l’ensemble du marché. On y revient quand on parle de pondération.

La deuxième fonction est moins visible, mais bien plus lourde de conséquences : l’indice sert d’étalon pour juger un gérant ou un produit. Un fonds investi en actions américaines se juge contre le S&P 500, et c’est là qu’un constat fait basculer tout le débat. Selon les études SPIVA publiées par S&P Dow Jones Indices, qui comparent les fonds actifs à leur indice de référence, seule une infime minorité des fonds actions Europe battent leur indice sur dix ans, de l’ordre de 3 % d’après l’édition fin 2025, contre une part plutôt comprise entre 15 % et 17 % dans des éditions antérieures. Retenez l’ordre de grandeur, une faible minorité. C’est l’argument quantitatif central en faveur de la gestion indicielle, et il revient en force au moment de choisir entre un ETF et un fonds actif.

Note de Henri

quand on a passé des années à confronter les modèles aux données de marché, ce chiffre cesse de surprendre. Battre un indice large de façon régulière suppose de capter une inefficience que des milliers de professionnels traquent en même temps, et les données montrent à quel point c’est rare sur la durée.

Ce constat est si fort qu’il a renversé la façon d’investir de millions d’épargnants, et il mérite qu’on s’y attarde. Pour aller plus loin sur ce point, notre analyse montre pourquoi 87 % des fonds actifs européens sont battus par leur indice sur 10 ans, et ce que cela implique concrètement pour le choix d’un placement. Cette mesure de la performance, le rendement bourse par rendement bourse, n’a de sens qu’une fois qu’on sait à quoi comparer, et c’est précisément le rôle du benchmark.

2.2 Support d’investissement : l’ETF qui rend l’indice achetable et la chaîne d’acteurs

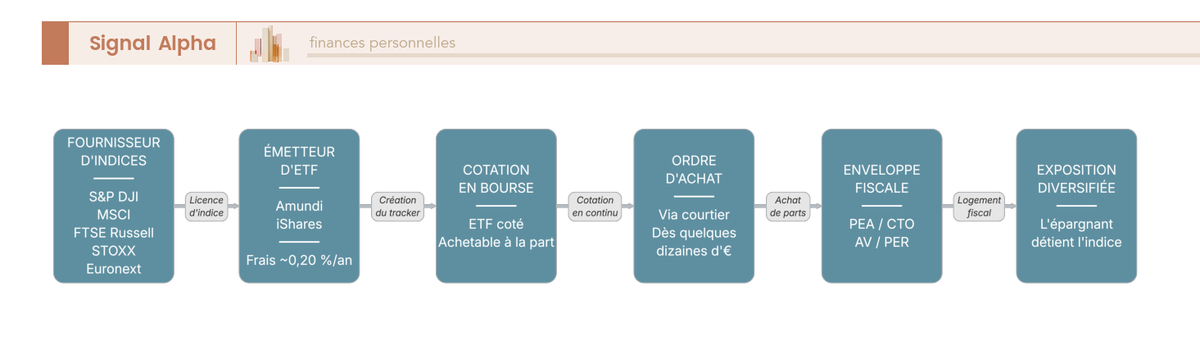

Reste la fonction la plus récente historiquement, et la plus structurante pour vous. Puisqu’on ne peut pas acheter « le CAC 40 », on achète un ETF, un fonds coté qui réplique l’indice en détenant ses composants ou via des produits dérivés. L’ETF transforme un indice abstrait en un titre coté en bourse, achetable à la part, à frais réduits. C’est ce qui rend la diversification d’un marché entier accessible avec quelques dizaines d’euros, là où il aurait fallu acheter des centaines de lignes une à une.

Entre l’indice et votre compte, l’argent suit un parcours en plusieurs étapes, que vous voyez illustré ci-dessous. Le fournisseur d’indices définit et publie la composition de l’indice, l’émetteur d’ETF crée un tracker qui le réplique sous licence, ce tracker est coté en bourse, vous passez un ordre d’achat via votre courtier, les parts se logent dans votre PEA ou votre CTO, et vous voilà exposé à un marché entier. On verra plus loin qui sont ces fournisseurs et comment passer à la pratique.

Les trois fonctions se rejoignent ici. La diffusion de la gestion indicielle, portée par le constat qu’une faible minorité de fonds actifs bat l’indice, a fait de l’etf bourse par etf bourse le moyen le plus simple d’accéder à un marché complet. Si vous voulez le détail du fonctionnement de ces produits, leur réplication, leur fiscalité et leur sélection, notre guide pas à pas sur les ETF reprend chaque étape.

Vous savez à présent ce qu’est un indice et à quoi il sert. Mais une question de lecture reste ouverte, et elle coûte cher à qui l’ignore : pourquoi deux chiffres affichés pour le même marché peuvent-ils diverger autant ?

3. Comment un indice est calculé (et pourquoi les chiffres divergent)

C’est sous le capot que se cachent les pièges les plus coûteux. Deux indices sur le même marché, ou deux versions du même indice, peuvent afficher des performances très différentes, et la raison tient à la façon dont ils sont fabriqués. On commence par la sélection des titres et la pondération, qui expliquent pourquoi un indice ne ressemble pas à un autre, puis on aborde le piège des dividendes, sans doute la règle la plus rentable de tout ce guide.

3.1 Pondération par capitalisation vs par le prix (et le cas du VIX)

Tout commence par une sélection. Un conseil scientifique définit les critères d’entrée, la place de cotation, la taille, la liquidité, le flottant minimal. Pour le CAC 40, cette sélection est revue trimestriellement par le conseil scientifique des indices d’Euronext, et chaque entrée ou sortie de valeur est annoncée à l’avance.

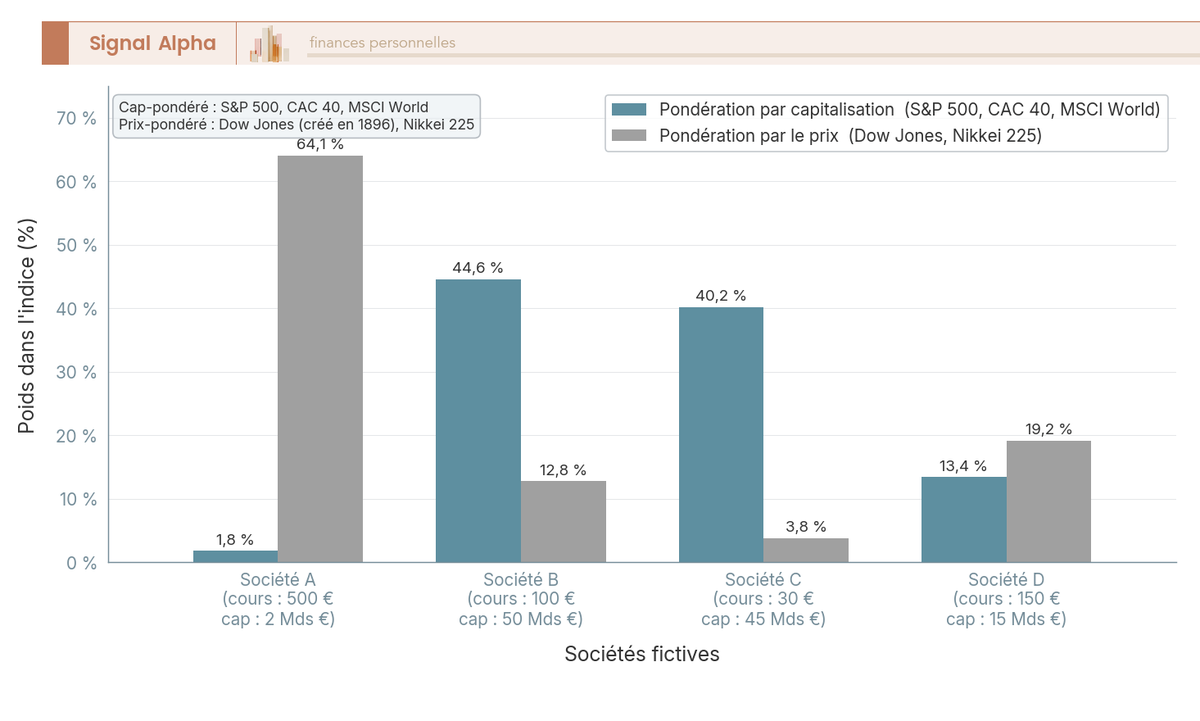

Vient ensuite la pondération, c’est-à-dire le poids accordé à chaque titre. La méthode dominante dans le monde est la pondération par la capitalisation boursière flottante, le poids d’une société se calcule à partir de son cours multiplié par le nombre d’actions réellement disponibles à la négociation, rapporté à la capitalisation flottante totale de l’indice. Le flottant exclut les actions détenues durablement, comme celles de l’État ou d’une famille fondatrice, parce qu’elles ne s’échangent pas. La conséquence est importante : un indice pondéré par la capitalisation est mécaniquement concentré sur ses plus grosses valeurs. C’est pourquoi le S&P 500 est aujourd’hui très exposé à une poignée de géants technologiques, les fameuses « Magnificent Seven » et assimilées, qui pèsent à elles seules une part considérable de l’indice.

Deux indices majeurs font exception et pondèrent par le prix de l’action, le Dow Jones Industrial Average et le Nikkei 225. Une action à cours nominal élevé y pèse davantage, indépendamment de la taille réelle de l’entreprise, ce qui introduit un biais. Le graphique ci-dessous oppose les deux méthodes pour quatre sociétés fictives, et vous montre bien comment une valeur au cours élevé mais à la capitalisation modeste peut dominer indûment un indice pondéré par le prix.

Ce biais a une conséquence directe : le Dow Jones n’est pas « le marché américain ». Il ne compte que 30 valeurs et il est pondéré par le prix, ce qui le rend nettement moins représentatif que le S&P 500. Une précision historique vous évite une confusion fréquente : le tout premier indice publié par Charles Dow date de 1884, mais il s’agissait du Dow Jones Railroad Average, une dizaine de valeurs ferroviaires, l’ancêtre de l’actuel indice des transports. Le Dow Jones Industrial Average des 30 valeurs, celui dont parlent les médias, n’a été créé que le 26 mai 1896. Le plus vieil indice, c’est donc l’indice ferroviaire de 1884, pas le DJIA. Pour une exposition américaine représentative, privilégiez le S&P 500.

Un dernier cas mérite qu’on l’isole, le indice vix bourse par indice vix bourse, surnommé « indice de la peur ». Calculé par le Cboe, le VIX ne mesure pas un prix d’actions mais la volatilité implicite anticipée du S&P 500 sur trente jours, dérivée des options. Un VIX élevé signale du stress de marché. Attention au contresens, ce n’est pas un support d’investissement de long terme, les produits indexés sur le VIX servent à la couverture ou à la spéculation court terme, et n’ont pas leur place dans une stratégie d’épargne buy-and-hold.

3.2 Price Return, Gross Return, Net Return : le piège du « bon » chiffre

Si vous ne deviez retenir qu’une seule règle de toute cette partie, ce serait celle-ci. Un même indice existe en plusieurs versions selon le traitement des dividendes, et c’est l’une des sources de confusion les plus coûteuses pour l’épargnant.

| Version | Traitement des dividendes | Lecture |

|---|---|---|

| Price Return (PR) | Dividendes non réinvestis, ignorés | Sous-estime fortement le rendement réel |

| Gross Return (GR) | Dividendes bruts réinvestis, avant fiscalité | Rendement réinvesti maximal théorique |

| Net Return (NR) | Dividendes réinvestis nets de retenue à la source | Référence réaliste pour un investisseur |

Le CAC 40 « nu » que cite la presse est la version Price Return, celle qui ignore les dividendes et minore donc le rendement réel. Le CAC 40 GR, lui, réinvestit les dividendes et affiche un rendement très supérieur sur longue période. L’erreur qui coûte cher consiste à comparer un ETF à la version Price Return de son indice, l’ETF capitalise les dividendes, il semblera surperformer alors qu’il suit en réalité la version avec dividendes réinvestis. La règle pratique tient en une phrase, comparez toujours un ETF à la version Net Return de son indice, jamais à la version Price Return.

Vous savez maintenant construire un indice, le sélectionner, le pondérer, et lire la bonne version. La question qui vient ensuite, c’est celle que tout épargnant finit par se poser : qu’ont rapporté ces grands indices, et pour quel niveau de risque ?

4. Quelle performance attendre des grands indices ?

C’est la question que tout épargnant finit par se poser une fois la mécanique comprise, et elle mérite une réponse chiffrée plutôt qu’une promesse. Voici donc ce qu’ont rapporté les grands indices sur longue période, en gardant deux précautions à l’esprit, ces chiffres sont des ordres de grandeur et le rendement ne va jamais sans une contrepartie en risque. On part des rendements historiques replacés dans l’espace risque-rendement, puis on chiffre l’effet décisif des dividendes réinvestis, avant de regarder la volatilité et l’horizon que ces marchés vous imposent.

4.1 Rendements longue période et cartographie risque-rendement

Combien rapportent vraiment ces indices sur la durée ? Les chiffres qui suivent sont des repères, pas des données arrêtées et certifiées, car ils dépendent fortement de la date de départ et de la version retenue (Price Return ou avec dividendes). Sur très longue période, le S&P 500 affiche de l’ordre de 7 à 8 %/an hors dividendes (depuis environ 1961), le Nasdaq Composite plutôt 10 %/an (depuis 1971), le CAC 40 environ 5 %/an en Price Return contre 9 %/an en Gross Return (depuis 1987), le MSCI Emerging Markets 7 à 8 %/an (depuis 1988) et le Nikkei 225 autour de 7 %/an (depuis 1949). Prenez-les pour ce qu’ils sont, des ordres de grandeur, car les performances passées ne préjugent jamais des performances futures.

Un repère de planification revient souvent, un cœur actions mondial diversifié peut viser un rendement attendu de l’ordre de 8 à 10 %/an sur le long terme. C’est une hypothèse de travail, pas une garantie, ni même une donnée historique certifiée, et vous avez tout intérêt à la traiter comme telle au moment de projeter votre épargne. Si vous cherchez à situer ces chiffres face à d’autres placements, notre guide sur le rendement bourse compare ces ordres de grandeur classe d’actifs par classe d’actifs.

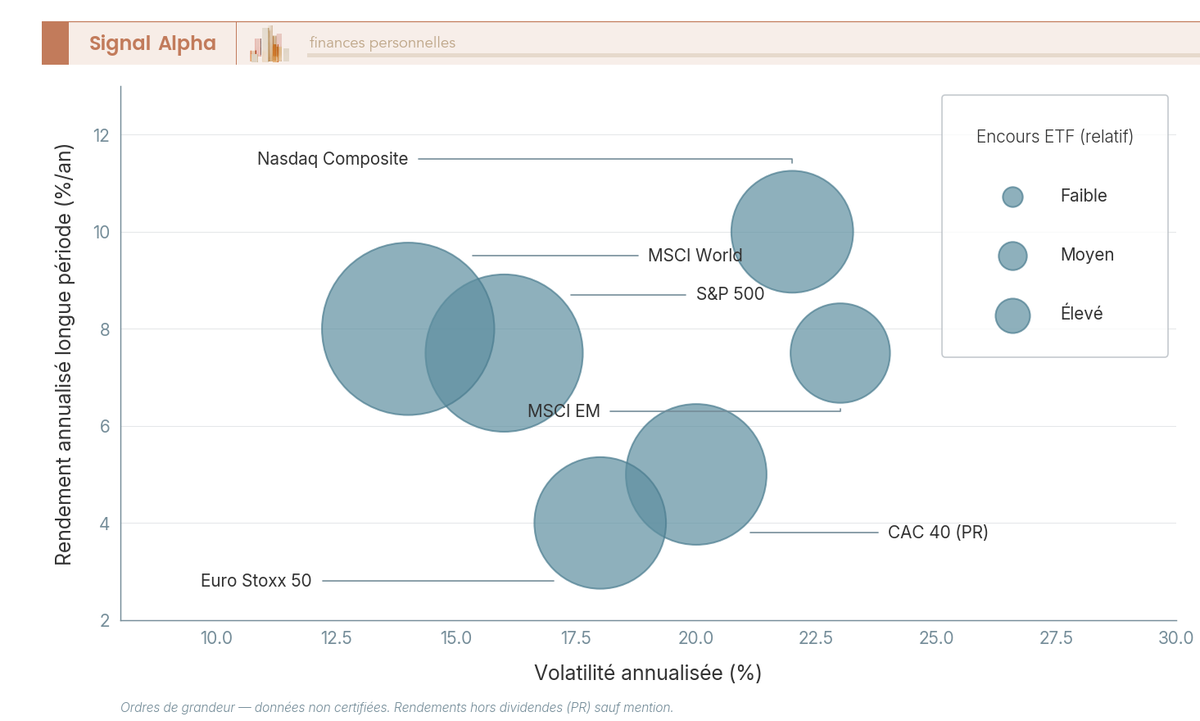

Reste que ce rendement ne se lit jamais seul, car chaque point de performance supplémentaire se paie en volatilité. Le graphique ci-dessous positionne les grands indices des bourses mondiales selon ces deux dimensions, la volatilité en abscisse et le rendement annualisé en ordonnée.

Ce tableau est éclairant. Le Nasdaq rapporte davantage, mais il paie ce surcroît par une volatilité nettement plus élevée, tandis que le MSCI World offre l’équilibre le plus favorable entre rendement et risque pour un cœur de portefeuille. Là où une exposition concentrée vous fait faire le grand écart entre euphorie et panique, un indice large lisse le trajet.

4.2 L’effet boule de neige des dividendes réinvestis

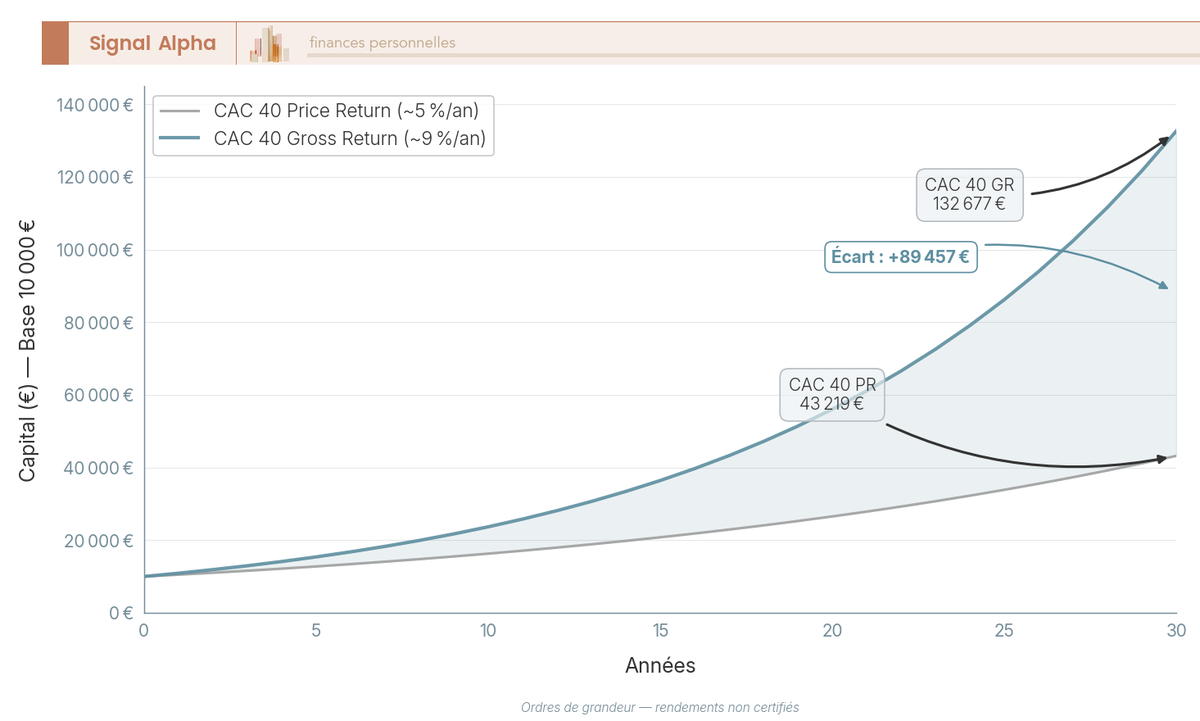

L’écart le plus parlant de tout ce guide tient en deux chiffres déjà croisés, le CAC 40 rapporte environ 5 %/an en Price Return et 9 %/an en Gross Return. Cette différence de quatre points par an n’est pas un détail comptable, elle signifie que les dividendes réinvestis forment une part majeure du rendement total sur longue période. Ignorer les dividendes, c’est se priver de près de la moitié de la performance du marché français sur plusieurs décennies.

D’où vient cette mécanique, et surtout comment la capter ? Seul un ETF capitalisant réinvestit automatiquement les dividendes et suit donc la version Gross Return ou Net Return de l’indice. Un ETF distribuant, lui, vous verse ces dividendes, ce qui interrompt l’effet boule de neige dès l’instant où vous ne les réinvestissez pas vous-même. Sur 10 ans et plus, l’écart cumulé entre les deux approches se chiffre en dizaines de points de pourcentage, un fossé qui ne tient qu’à un choix de version au moment de l’achat. Si la question du réinvestissement vous intéresse pour elle-même, notre analyse de la stratégie dividendes détaille quand verser et quand capitaliser. Le choix capitalisant ou distribuant revient en détail plus loin, au moment de sélectionner concrètement votre tracker.

Le graphique ci-dessous chiffre l’écart cumulé entre les deux versions du CAC 40 sur 30 ans, à partir d’un placement initial de 10 000 €.

L’écart entre les deux courbes part d’un cheveu et finit en gouffre, et c’est toute la logique de la capitalisation, le temps transforme un demi-point de différence annuelle en un écart de capital final considérable.

4.3 Volatilité, drawdowns et horizon de détention

Ces rendements ont une face cachée qu’aucun graphique d’ascension régulière ne vous montre, les chutes. Les indices actions subissent des baisses profondes, et l’Euro Stoxx 50 a connu un drawdown maximal de l’ordre de -60 % au creux de la crise financière, début 2009. Perdre plus de la moitié de sa mise sur le papier, voilà la contrepartie réelle des 8 ou 9 %/an de moyenne, et c’est précisément ce qui fait paniquer et vendre au pire moment.

La conséquence est claire, un placement majoritairement en actions n’a de sens que sur un horizon d’au moins 10 ans, durée sur laquelle la probabilité historique d’un rendement positif devient élevée, en cohérence avec ce que rappelle l’AMF (Autorité des marchés financiers). À l’inverse, si votre horizon est inférieur à 5 ans, une poche majoritairement actions est déconseillée, car le risque de devoir vendre en bas de cycle l’emporte sur l’espérance de gain. Le tableau ci-dessous résume cette logique d’allocation par horizon.

| Profil d’horizon | Allocation indicielle indicative | Logique |

|---|---|---|

| < 3 ans | 0 % actions (livrets, fonds euros) | Risque de moins-value forcée |

| 3 à 8 ans | Actions partielles + obligataire | Lissage de la volatilité |

| ≥ 10 ans | Actions large majoritaires | Horizon absorbant les drawdowns |

Données à jour — juin 2026.

Autrement dit, l’horizon n’est pas un paramètre secondaire, c’est lui qui détermine si une allocation actions est raisonnable ou imprudente pour vous. Pour calibrer cette durée selon votre projet, notre guide sur l’horizon de placement détaille comment relier objectif, échéance et niveau de risque acceptable.

Vous savez désormais ce que ces indices rapportent et ce qu’ils vous font payer en risque. Mais derrière chaque indice se cache une entreprise privée qui le fabrique et le commercialise, et leur poids sur les marchés mérite qu’on s’y arrête.

5. Les fournisseurs d’indices, nouveaux maîtres de la finance ?

On parle des indices comme s’ils existaient en dehors de toute volonté, comme des thermomètres neutres. Pourtant, chacun est conçu, calculé et vendu par une société privée, et ces sociétés se comptent sur les doigts d’une main. Voyons qui contrôle ces indices, selon quel modèle économique, et ce que ce pouvoir change réellement pour votre épargne.

5.1 Un oligopole, son modèle de licences et son impact pour l’épargnant

Le marché des indices des bourses est l’un des plus concentrés de la finance, partagé entre une poignée d’acteurs privés. Le tableau ci-dessous présente les cinq grands fournisseurs et leurs indices phares.

| Fournisseur | Indices phares | Note |

|---|---|---|

| S&P Dow Jones Indices | S&P 500, Dow Jones | Coentreprise contrôlée majoritairement par S&P Global (avec CME Group) |

| MSCI | MSCI World, MSCI Emerging Markets, indices ESG/factoriels | Société cotée indépendante (séparée de Morgan Stanley en 2007-2009) |

| FTSE Russell | FTSE 100, Russell 2000 | Filiale du London Stock Exchange Group (LSEG) |

| STOXX (ISS STOXX) | Euro Stoxx 50, STOXX Europe 600 | Groupe Deutsche Börse |

| Euronext | CAC 40, SBF 120, AEX | Opérateur de marché européen (calcule et gère le CAC 40 / SBF 120) |

Données à jour — juin 2026.

Le modèle de ces sociétés est plus subtil qu’il n’y paraît, car elles ne gèrent pas un euro d’épargne. Elles vendent des licences aux émetteurs d’ETF qui répliquent leurs indices et facturent l’accès à leurs données. Ce qui leur donne un vrai pouvoir de marché, c’est que décider qu’une action entre ou sort d’un grand indice déclenche des achats ou des ventes automatiques de la part des fonds indiciels du monde entier. Un comité d’indice qui modifie une composition met en mouvement des milliards d’euros sans passer le moindre ordre lui-même.

Ce pouvoir s’accompagne d’un conflit d’intérêts qu’il faut connaître, un fournisseur est incité à multiplier les variantes d’indices (ESG, factoriels, sectoriels) pour générer toujours plus de licences, au risque de compliquer le choix de l’épargnant. Plus il existe d’indices, plus il y a de redevances à percevoir, mais aussi plus le débutant se perd.

Faut-il s’en inquiéter pour son épargne ? Pas vraiment, du moins pas sur l’effet le plus médiatisé. Quand un titre entre dans un grand indice, les ETF doivent l’acheter, ce qui peut pousser son cours à la hausse avant même tout changement de fondamentaux, c’est l’effet d’inclusion. Pour l’épargnant indiciel qui détient déjà l’ensemble du marché, cet effet est neutre à favorable, puisqu’il possède déjà le titre concerné. Le vrai risque pour lui est ailleurs, dans la concentration des indices pondérés par la capitalisation, où une poignée de géants finit par dicter le mouvement de l’ensemble, comme on l’a vu avec la pondération.

Reste à savoir lesquels de ces indices méritent vraiment votre attention, zone géographique par zone géographique.

6. Panorama des principaux indices à connaître

Entre les centaines d’indices existants, lesquels un épargnant doit-il réellement connaître, et lequel choisir pour son exposition de base ? On part des États-Unis, le marché que tout le monde suit, puis on passe à l’Europe avant d’élargir au Monde et aux émergents, pour finir sur un arbre de décision qui vous aide à choisir par où commencer.

6.1 États-Unis : S&P 500, Nasdaq, Dow Jones, Russell 2000

La bourse américaine concentre l’attention mondiale, et quatre grands indices s’y partagent les projecteurs. Le tableau ci-dessous les distingue par composition et par méthode.

| Indice | Composition | Méthode | Particularité |

|---|---|---|---|

| S&P 500 | 500 des plus grandes capitalisations américaines | Cap. flottante | Indice de référence du marché US |

| Nasdaq Composite | Plus de 3 000 valeurs cotées au Nasdaq | Cap. flottante | Forte coloration technologique |

| Nasdaq-100 | 100 plus grandes valeurs non financières du Nasdaq | Cap. flottante (plafonnée) | Cible des ETF tech |

| Dow Jones (DJIA) | 30 grandes valeurs industrielles/de services | Prix | Biais prix, peu représentatif |

| Russell 2000 | ~2 000 petites capitalisations US | Cap. flottante | Référence small caps US |

Données à jour — juin 2026.

Pour une exposition américaine représentative, le bon réflexe est simple, privilégiez le S&P 500 pondéré par la capitalisation plutôt que le Dow Jones pondéré par le prix. Le Dow Jones reste l’indice le plus cité dans les médias, mais avec seulement 30 valeurs et un biais de prix, il ne vous dit pas grand-chose de l’état réel du marché US. Le Nasdaq Composite et le Nasdaq-100, eux, conviennent à qui assume une coloration technologique marquée et la volatilité qui l’accompagne. Si vous voulez relier ce panorama à la pratique, notre guide sur les placements boursiers montre comment loger ces expositions dans un portefeuille.

6.2 Europe : CAC 40, Euro Stoxx 50, STOXX Europe 600, DAX et autres

Côté européen, le paysage est plus morcelé, avec un indice par grande place nationale et quelques agrégats régionaux. Le tableau ci-dessous récapitule les principaux indices de la bourse européenne.

| Indice | Zone | Composition |

|---|---|---|

| CAC 40 / CAC 40 GR | France | 40 grandes capitalisations ; GR = dividendes réinvestis |

| SBF 120 | France | 120 valeurs (sociétés du CAC Large 60 + CAC Mid 60) |

| CAC PME | France | Jusqu’à 40 sociétés françaises ayant déclaré leur éligibilité au PEA-PME |

| Euro Stoxx 50 | Zone euro | 50 grandes capitalisations de la zone euro |

| STOXX Europe 600 | Europe | 600 valeurs, large couverture |

| DAX | Allemagne | 40 grandes valeurs allemandes (depuis la réforme de septembre 2021) |

| SMI | Suisse | ~20 grandes valeurs suisses |

| FTSE 100 (Footsie) | Royaume-Uni | 100 grandes valeurs britanniques |

Données à jour — juin 2026.

Pour vous y retrouver, deux repères suffisent. Si vous cherchez l’Europe la plus large, le STOXX Europe 600 couvre 600 valeurs sur plusieurs pays, là où le CAC 40 ou le DAX se limitent à un seul marché national et à quelques dizaines de lignes. Et si l’enjeu est l’éligibilité au plan d’épargne en actions, c’est du côté des indices de la zone euro et de leurs ETF qu’il faut regarder, un point qui prendra tout son sens au moment de choisir l’enveloppe.

6.3 Monde et émergents, et quel indice choisir pour commencer

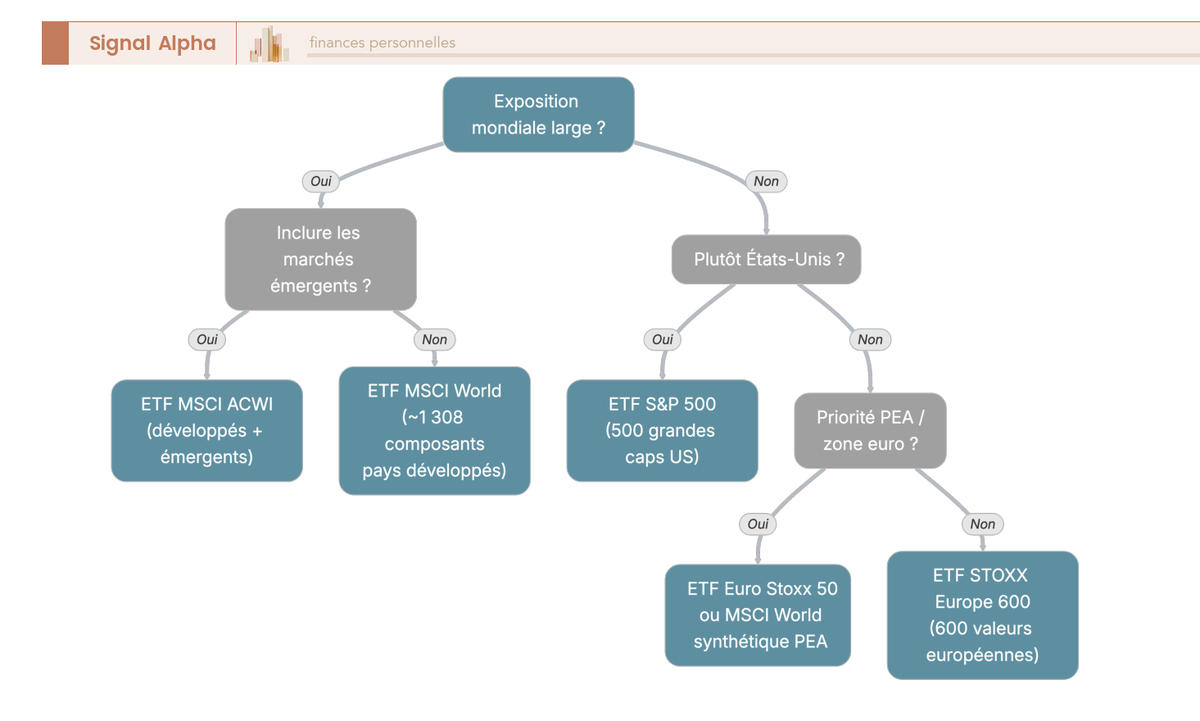

Reste l’échelon le plus utile pour démarrer, l’exposition mondiale en une seule ligne. Le MSCI World est la brique de diversification numéro un, avec de l’ordre de 1 308 composants au 29 mai 2026, un chiffre qui évolue dans le temps et qui couvre les grandes et moyennes valeurs des seuls pays développés. À côté, le MSCI Emerging Markets capte les marchés émergents (Chine, Inde et autres), tandis que le Japon se lit via deux indices à ne pas confondre, le Nikkei 225 pondéré par le prix et le Topix pondéré par la capitalisation, ce dernier étant plus représentatif.

Une confusion revient souvent, et elle vous coûte de la diversification, le MSCI World exclut les marchés émergents, il ne couvre que les pays développés. Pour une exposition vraiment mondiale, deux chemins s’offrent à vous, combiner un ETF MSCI World et un ETF Emerging Markets, ou choisir directement un ETF MSCI ACWI (All Country World Index) qui réunit développés et émergents dans un seul produit. L’astuce pour un débutant tient en une phrase, un seul ETF MSCI World ou ACWI capitalisant en cœur de portefeuille suffit pour commencer, inutile d’empiler les lignes dès le départ.

Note de Tom

quand on structure un portefeuille sur plusieurs classes d’actifs, on est tenté de tout compliquer dès le début. Pour la poche actions, j’ai gardé un ETF monde capitalisant comme socle pendant des années avant d’ajouter quoi que ce soit, et c’est de loin ce qui a le mieux tenu dans la durée.

L’arbre de décision ci-dessous vous aide à trancher selon votre objectif géographique et l’éligibilité au PEA.

Si vous débutez et que vous cherchez simplement à vous lancer sans vous disperser, notre guide d’investissement en bourse pour débutants reprend ce raisonnement pas à pas. Vous savez maintenant quel indice viser. Reste la question qui décide vraiment du rendement net, dans quelle enveloppe loger cet indice, et à quels frais ?

7. Investir via un ETF : frais, enveloppes et réplication

L’indice est choisi, le support aussi. Reste pourtant, avant de passer un ordre, le facteur qui pèse le plus lourd sur ce que vous gardez vraiment en poche, et ce n’est ni le timing ni le génie de stock-picking, ce sont les frais. On part donc de ce levier, le plus tangible et le plus fiable, avant de choisir le contenant fiscal dans lequel loger l’indice, puis de départager deux ETF qui répliquent pourtant le même panier.

7.1 Les frais : l’écart décisif entre ETF indiciel et fonds actif

Combien coûte vraiment un produit indiciel par rapport à un fonds géré activement ? L’écart est plus brutal qu’on ne l’imagine. Un ETF actions affiche des frais courants de l’ordre de 0,2 %/an (la fourchette de marché va de 0,05 % à 0,50 %, et les plus grands ETF cœur de portefeuille descendent souvent sous 0,20 %), là où un fonds actions classique ou une SICAV gérée activement facture 1,3 % à 2 %/an. La Lettre de l’Observatoire de l’épargne de l’AMF (Autorité des marchés financiers) situe les frais courants moyens des fonds actions autour de 1,35 %, certains produits dépassant les 2 %. Le tableau ci-dessous traduit cet écart en euros, sur un placement de 10 000 €.

| Support | Frais courants/an | Sur 10 000 € investis (coût annuel) | Sur 10 ans (approx. cumulé, hors performance) |

|---|---|---|---|

| ETF indiciel actions | ~0,20 % | ~20 € | ~200 € |

| Fonds actif / SICAV actions | 1,35 %–2,00 % | 135–200 € | ~1 350–2 000 € |

Données à jour — juin 2026.

Autrement dit, le même capital vous coûte une vingtaine d’euros par an en ETF contre dix fois plus en fonds actif, et cet écart se creuse d’année en année. Car 1 à 1,5 point de frais en moins chaque année, capitalisé sur 10 ans et plus, finit par représenter une fraction significative du capital final. C’est l’argument quantitatif central de la gestion indicielle, et il prolonge directement le constat SPIVA croisé plus haut, payer davantage ne vous donne pas un meilleur résultat, statistiquement c’est même l’inverse.

D’où une astuce simple. Si votre banque vous propose sa SICAV maison à 1,3 ou 2 %/an, prenez le réflexe de la comparer systématiquement à un ETF équivalent à ~0,2 %, et demandez-vous ce que justifie l’écart. Pour creuser ce débat, notre guide sur la gestion passive détaille pourquoi l’écart de frais l’emporte presque toujours sur le long terme. Et si vous cherchez par où commencer pour investir en actions sans vous ruiner en frais, le réflexe reste le même, viser le coût courant le plus bas à exposition comparable.

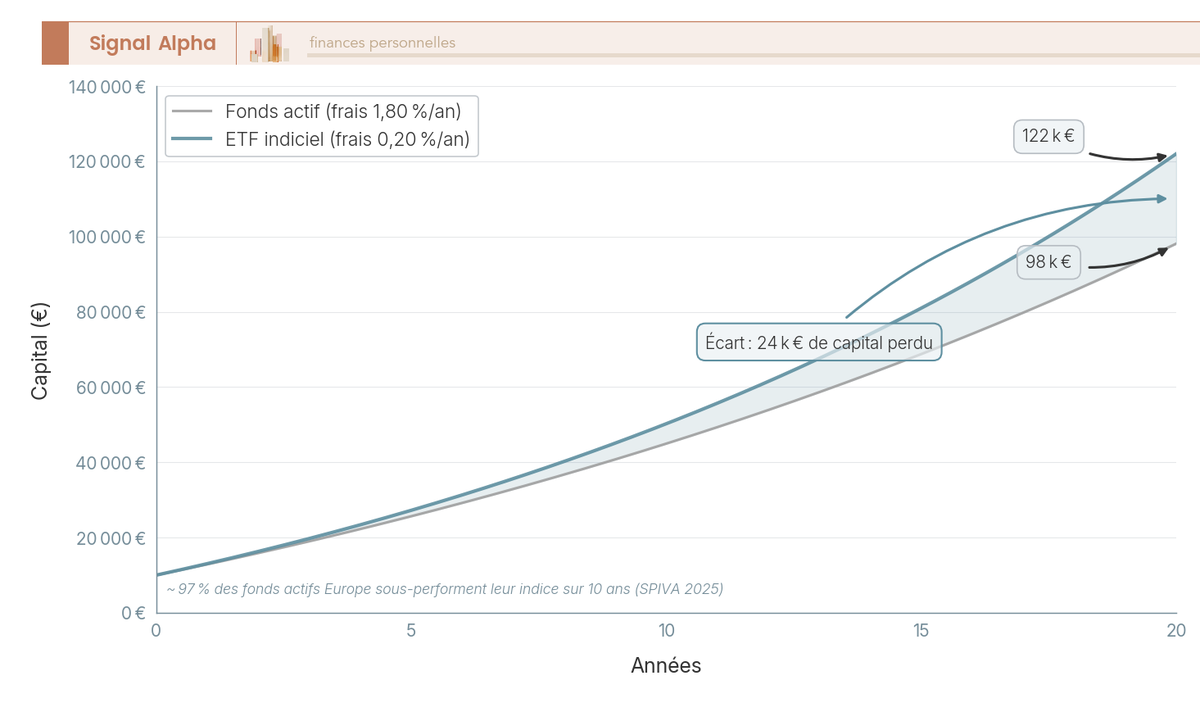

7.2 Visualiser l’érosion des frais sur 20 ans

Le calcul en euros parle déjà, mais l’effet de la capitalisation se voit encore mieux sur une courbe. À rendement brut strictement identique, le seul écart de frais creuse un fossé de capital final qui n’a plus rien d’anecdotique au bout de 20 ans.

Les deux courbes partent du même point, avec 10 000 € et le même rendement brut de 6 %/an, mais celle du fonds actif à 1,80 % décroche progressivement de celle de l’ETF à 0,20 %. Et rappelez-vous le contexte, ce fonds plus cher ne bat l’indice que dans environ 3 % des cas sur 10 ans. Vous payez donc plus pour un résultat très probablement inférieur.

7.3 Choisir l’enveloppe avant l’ETF : PEA, CTO, assurance-vie, PER (fiscalité 2026)

Une fois l’écart de frais intégré, ce qui décide réellement de votre rendement net n’est plus le support mais le contenant. C’est ici que la règle « l’enveloppe avant l’ETF » prend tout son sens, car c’est l’enveloppe qui fixe la fiscalité de vos gains. Le tableau ci-dessous compare les quatre contenants, avec la fiscalité applicable en 2026.

| Enveloppe | Supports indiciels possibles | Fiscalité des gains (2026) | Atout principal |

|---|---|---|---|

| PEA | ETF actions éligibles PEA (UE, ou World synthétiques) | Avant 5 ans : PFU 31,4 %. Après 5 ans : IR exonéré, PS 18,6 % | Exonération d’IR après 5 ans |

| CTO | Tous ETF (Monde, US, émergents, obligataires) | PFU 31,4 % (IR 12,8 % + PS 18,6 %) | Univers d’ETF illimité |

| Assurance-vie | ETF/UC référencés par l’assureur | Gains en UC : PS 17,2 % ; après 8 ans IR 7,5 % (+ abattement 4 600/9 200 €) | Cadre successoral + abattement après 8 ans |

| PER | ETF/UC référencés | Déduction à l’entrée ; fiscalité à la sortie | Sortie épargne retraite, blocage |

Données à jour — juin 2026.

Trois points fiscaux 2026 méritent qu’on ne les confonde pas. Le PEA d’abord : après 5 ans, l’impôt sur le revenu (IR) est exonéré sur les gains, mais les prélèvements sociaux (PS) restent dus à 18,6 %, car le plan n’est pas une exception à la hausse des PS de cette année. Son plafond de versement est de 150 000 € (le plafond commun PEA + PEA-PME monte à 225 000 €, soit 75 000 € de marge sur le PEA-PME une fois le PEA classique rempli). Le CTO, lui, loge tous les ETF, mais ses gains supportent le PFU à 31,4 %. L’assurance-vie (AV), enfin, fait figure d’exception, car les unités de compte (dont les ETF référencés) y suivent les PS à 17,2 %, jamais 18,6 % ni 31,4 %, et après 8 ans l’IR tombe à 7,5 % avec un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple.

Note de Henri

les changements de fiscalité de cette année déclenchent souvent un réflexe d’attentisme chez les épargnants, alors que ce qui pèse vraiment sur un horizon long, c’est moins le point de prélèvements sociaux en plus que l’exonération d’IR qu’un PEA finit par offrir. Sur la durée, c’est cette mécanique-là qui fait l’essentiel de l’écart.

L’astuce qui en découle est simple : si votre horizon dépasse 5 ans et que votre allocation tient avec des ETF éligibles, le PEA devient l’enveloppe à privilégier pour son exonération d’IR. Pour en explorer le fonctionnement en détail, notre guide sur le PEA reprend les règles de versement, de clôture et de fiscalité.

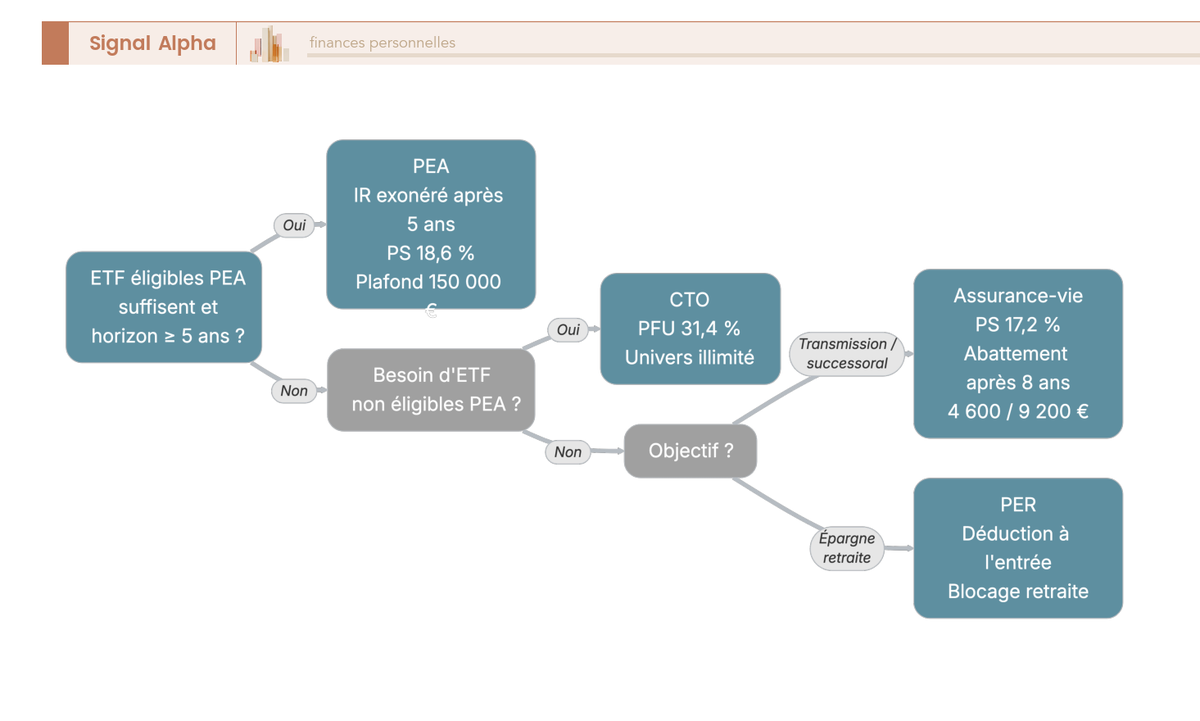

7.4 Arbre de décision : quelle enveloppe pour mes ETF, et quels jalons fiscaux anticiper

La bonne enveloppe ne se devine pas, elle se déduit de trois paramètres, votre horizon, l’éligibilité PEA de votre allocation, et votre objectif de fond (transmission, retraite). Le PEA s’impose pour un horizon d’au moins 5 ans couvert par des ETF éligibles ; le CTO prend le relais dès qu’il faut des ETF non éligibles, comme les émergents purs, les obligataires ou certains thématiques ; l’assurance-vie répond à un objectif successoral ou complète un PEA déjà fortement abondé ; le PER vise l’épargne retraite avec déduction à l’entrée. L’arbre ci-dessous formalise ce raisonnement.

Choisir l’enveloppe, c’est aussi enclencher des compteurs qu’il vaut mieux anticiper dès l’ouverture. Le PEA ouvre un compteur de 5 ans qui débloque l’exonération d’IR, l’assurance-vie un compteur de 8 ans qui ouvre l’abattement, et une poche majoritairement actions suppose un horizon d’au moins 10 ans. On y revient juste après, avec le calendrier fiscal complet.

7.5 Réplication physique vs synthétique, capitalisant vs distribuant, et portefeuille type

Deux ETF peuvent suivre le même indice et pourtant se comporter différemment, parce que trois critères techniques les distinguent. Le tableau ci-dessous les met en regard.

| Critère | Option A | Option B | Enjeu épargnant |

|---|---|---|---|

| Réplication | Physique (détient les titres) | Synthétique (swap) | Le synthétique permet de loger un ETF S&P 500/World en PEA ; risque de contrepartie limité par le swap |

| Distribution | Capitalisant | Distribuant | Le capitalisant réinvestit automatiquement (effet boule de neige, suit GR/NR) |

| Tracking | Tracking error faible | élevée | Mesure l’écart de suivi vs l’indice |

C’est de ce premier critère que naît l’astuce la plus utile pour un cœur de portefeuille mondial. Les ETF World en réplication synthétique sont éligibles au PEA (par exemple l’Amundi MSCI World UCITS ETF ou l’iShares MSCI World Swap PEA), ce qui permet de loger l’indice mondial dans l’enveloppe la plus avantageuse fiscalement, là où une réplication physique l’en exclurait. Pour situer ces produits, sachez qu’Amundi est le 1er fournisseur européen d’ETF, avec un encours sous gestion ETF de l’ordre de 354 Mds € au 31/03/2026, et ses deux principaux ETF CAC 40 gèrent ensemble autour de 8,7 Mds € au 29/05/2026.

Pour l’exposition américaine, un autre détail fait la différence sur la durée, un ETF domicilié en Irlande bénéficie d’une retenue à la source américaine réduite à 15 % au lieu de 30 %, grâce à la convention fiscale entre les États-Unis et l’Irlande. Sur des dividendes US réinvestis pendant des années, ce demi-écart de retenue se ressent sur le suivi de l’indice. Le bon réflexe de comparaison reste donc de regarder les frais courants et la tracking difference, puis de rapprocher le tout de la version Net Return de l’indice, jamais de la version Price Return.

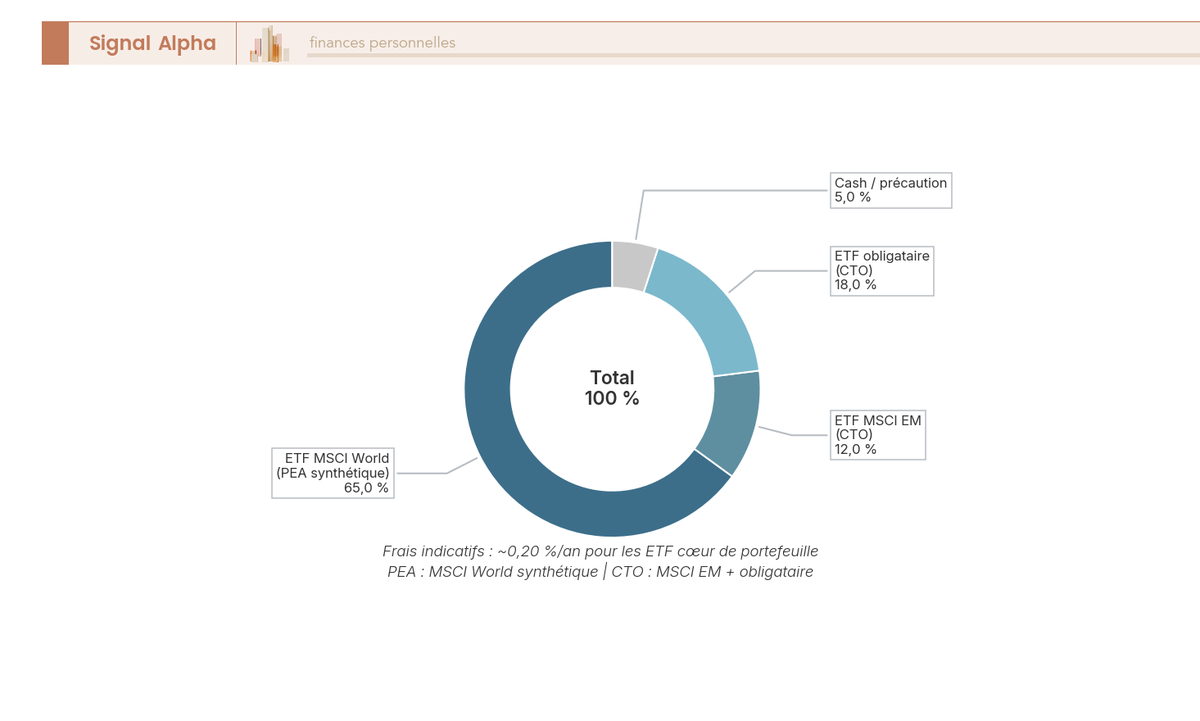

Reste à voir comment ces briques s’assemblent. Un portefeuille indiciel type loge typiquement un cœur MSCI World pour 60 à 70 % en PEA via un ETF synthétique, une poche MSCI Emerging Markets de 10 à 15 % au CTO, un volet obligataire de 15 à 20 % au CTO également, et 5 à 10 % de cash de précaution. On le visualise plus bas. Si vous comptez loger ces ETF World synthétiques, notre comparatif des PEA aide à choisir le courtier le mieux placé.

8. Bien choisir et éviter les erreurs qui coûtent cher

Savoir investir un indice ne suffit pas encore, il reste à verrouiller les bons arbitrages et à désamorcer les pièges qui grignotent le rendement sans qu’on les voie. Commençons par trancher le vieux débat entre gestion passive et gestion active, maintenant qu’on a toutes les données en main, avant de passer aux obligations déclaratives, à l’allocation type et à l’erreur de lecture la plus coûteuse.

8.1 ETF indiciel ou fonds actif : trancher avec les bons chiffres

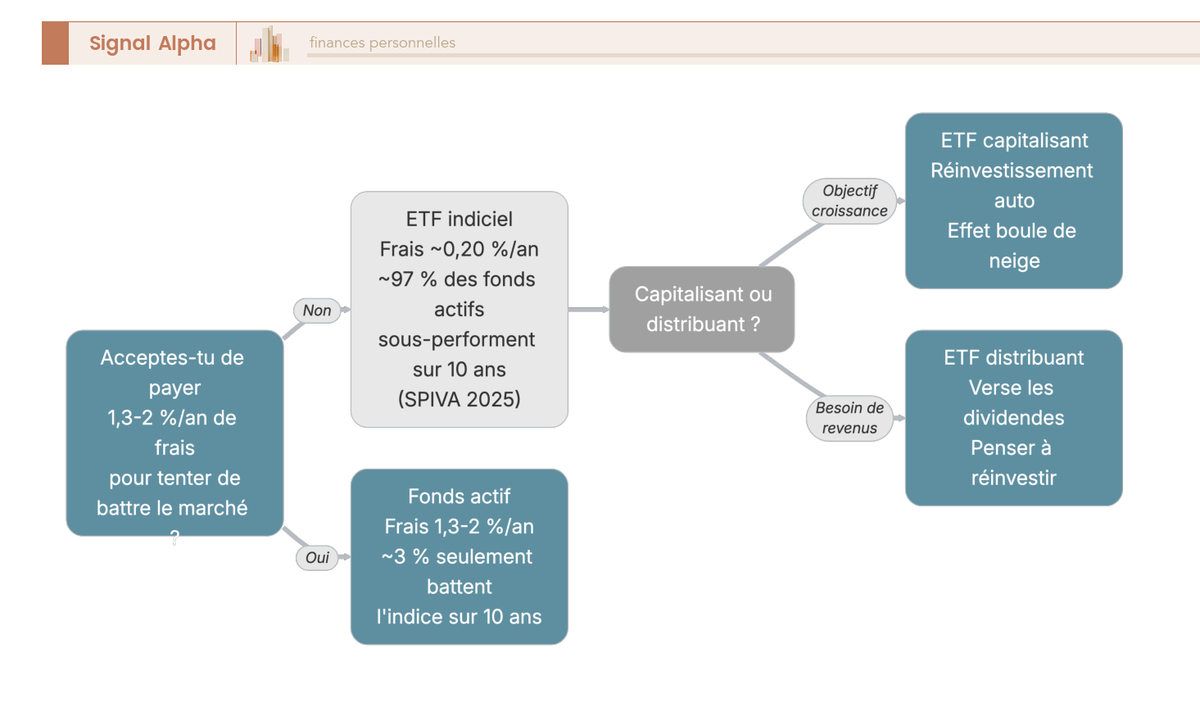

La vraie question à se poser tient en une phrase, êtes-vous prêt à payer 1,3 à 2 %/an et à accepter le risque de sous-performer, dans l’espoir de battre le marché ? Pour la plupart des épargnants, la réponse honnête est non, et le bon choix devient alors un ETF indiciel à ~0,2 %/an. Le constat SPIVA le martèle, environ 97 % des fonds actions Europe sous-performent leur indice sur 10 ans, soit à peine 3 % qui le battent. L’arbre ci-dessous résume la décision, puis la prolonge jusqu’au choix capitalisant ou distribuant.

Une fois l’indiciel déterminé, le second choix porte sur le réinvestissement. Un ETF capitalisant réinvestit automatiquement les dividendes et capte l’effet boule de neige, ce qui en fait l’option à privilégier pour un objectif de croissance long terme ; un ETF distribuant verse les revenus, ce qui convient à qui cherche un complément régulier, à condition de penser à réinvestir si l’objectif reste la croissance. En résumé, pour un débutant qui investit pour le long terme, visez un ETF large (Monde ou S&P 500), capitalisant, à ~0,2 %/an. Et si vous vouliez au contraire tenter la sélection active, notre analyse du stock picking détaille ce que cela suppose réellement.

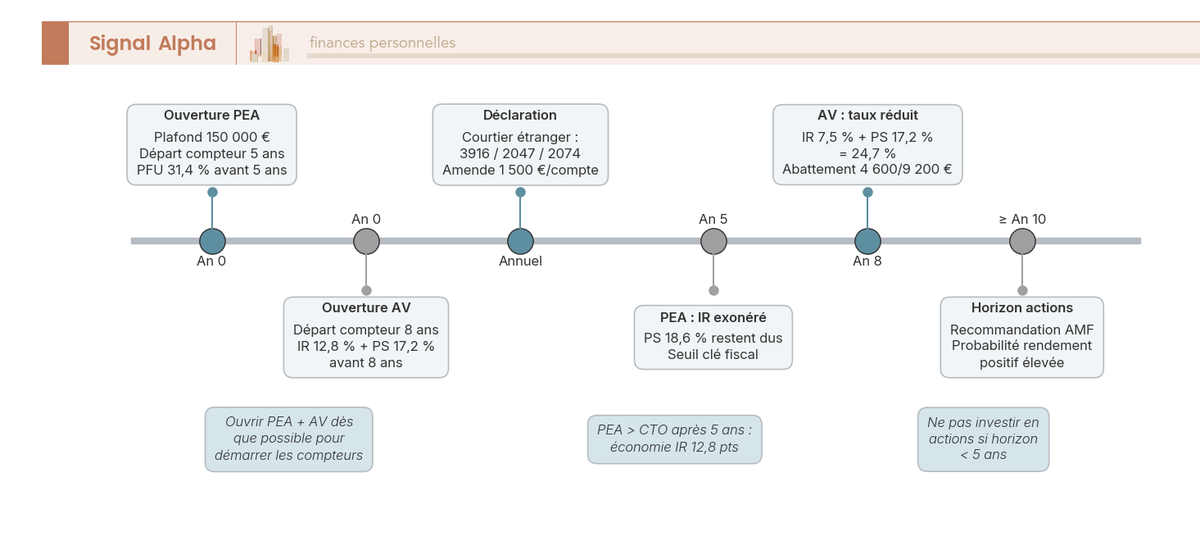

8.2 Obligations déclaratives, edge cases fiscaux et calendrier des jalons

Investir via un courtier étranger n’a rien d’illégal, mais cela s’accompagne d’un réflexe à ne pas oublier. Tout compte-titres ouvert chez un courtier étranger doit être déclaré, sous peine d’une amende de 1 500 € par compte et par an (et même 10 000 € pour un compte situé dans un État sans convention d’assistance administrative avec la France). Trois formulaires sont concernés, le 3916 pour les comptes, le 2047 pour les revenus étrangers et le 2074 pour les plus-values. Et inutile de compter sur la discrétion, plus de 100 juridictions échangent automatiquement les données de comptes financiers, si bien que détenir un broker étranger ne vous dispense jamais de déclarer.

Deux cas particuliers méritent un mot. Un résident fiscal français de nationalité américaine (une « US person ») subit la réglementation FATCA, qui ferme certains ETF européens et rend souvent le PEA inaccessible, un sujet à traiter au cas par cas. Par ailleurs, la retenue à la source étrangère sur dividendes peut ouvrir droit à un crédit d’impôt conventionnel, plafonné et imputable sur le PFU, une mécanique surtout utile pour les ETF distribuant logés au CTO. Si vous comparez les courtiers pour loger vos ETF au CTO, notre comparatif des CTO passe en revue les offres du marché.

Tous ces jalons temporels se synchronisent sur une même ligne de temps, que la frise ci-dessous représente d’un coup d’œil.

Du compteur PEA à 5 ans au compteur AV à 8 ans, en passant par la déclaration annuelle et l’horizon de 10 ans pour les actions, ces échéances ne se rattrapent pas après coup. Les anticiper dès l’ouverture des enveloppes, c’est s’éviter une fiscalité subie plus tard.

8.3 À quoi ressemble un portefeuille indiciel diversifié type

Concrètement, à quoi ressemble une allocation indicielle simple, sans empiler les lignes ? Elle combine quatre briques, un cœur monde développé, une poche émergents, un volet obligataire et un peu de cash, chacune logée dans l’enveloppe qui lui convient. Le diagramme ci-dessous en montre les proportions.

Un ETF MSCI World pèse ici 60 à 70 %, logé en PEA via un ETF synthétique, complété par un MSCI Emerging Markets à 10 à 15 % au CTO ou en assurance-vie, un obligataire Bloomberg Euro Aggregate à 15 à 20 % au CTO, et une poche de cash de 5 à 10 %. La même règle revient, on choisit l’enveloppe avant l’ETF, et un seul ETF large suffit pour débuter avant d’ajouter émergents et obligataire. Pour aller plus loin dans la construction, notre guide sur le portefeuille bourse détaille comment articuler ces poches dans le temps.

8.4 Corriger l’erreur la plus coûteuse : Price Return vs Net Return

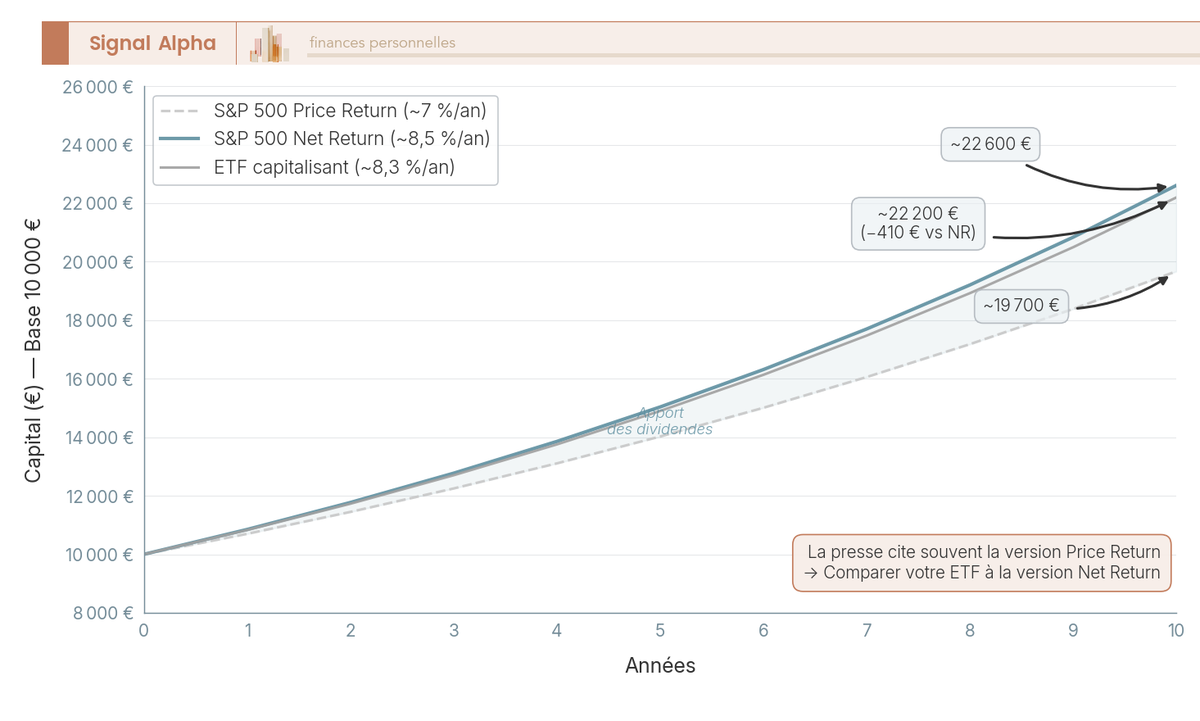

C’est l’erreur qui revient le plus souvent, et elle fausse tout jugement de performance, juger un ETF capitalisant contre la version Price Return de son indice. L’ETF intègre les dividendes, il paraîtra donc surperformer un indice qui les ignore, alors qu’il ne fait que suivre la version avec dividendes réinvestis. La vraie mesure est la version Net Return, comme le montre le graphique ci-dessous.

Sur 10 ans, l’écart entre la courbe Price Return du S&P 500 (~7 %/an) et sa courbe Net Return (~8,5 %/an) mesure exactement l’apport des dividendes réinvestis, tandis que l’ETF capitalisant à 0,20 %/an (~8,3 %/an) colle de très près à la version Net Return. Autrement dit, l’écart apparent ne vient pas d’un talent de l’ETF, il vient des dividendes. La même logique s’applique au CAC 40, dont la version Price Return tourne autour de 5 %/an contre 9 %/an en Gross Return.

8.5 La checklist des erreurs fréquentes et leurs garde-fous

Toute la partie pratique tient finalement en huit garde-fous, qu’un lecteur attentif a déjà croisés au fil des sections. Le tableau ci-dessous les rassemble, chaque erreur fréquente face à son réflexe correctif.

| Erreur fréquente | Conséquence | Garde-fou (If-Then) |

|---|---|---|

| Comparer un ETF à l’indice Price Return | Croire à une surperformance illusoire | Si comparaison de performance, alors utiliser la version Net Return |

| Confondre enveloppe et classe d’actifs | Mauvais choix fiscal | Si choix d’investissement, alors décider d’abord l’enveloppe (PEA/CTO/AV), puis l’ETF |

| Choisir un fonds actif par défaut en banque | Frais 1,3–2 %/an érodant le capital | Si une SICAV maison est proposée, alors comparer aux frais d’un ETF équivalent |

| Investir en actions avec horizon < 5 ans | Risque de vente forcée en bas de cycle | Si horizon < 5 ans, alors privilégier livrets/fonds euros |

| Préférer un ETF distribuant sans réinvestir | Perte de l’effet capitalisation | Si objectif de croissance long terme, alors choisir un ETF capitalisant |

| Surpondérer un seul indice prix-pondéré (Dow) | Exposition biaisée, peu représentative | Si exposition US, alors privilégier S&P 500 (cap-pondéré) |

| Multiplier les ETF thématiques/sectoriels | Concentration et frais accrus | Si débutant, alors un ETF large (World/S&P 500) suffit |

| Oublier la déclaration d’un broker étranger | Amende 1 500 €+/compte | Si compte chez courtier étranger, alors déclarer formulaire 3916 |

Si la moindre de ces erreurs vous parlait il y a quelques minutes, c’est déjà gagné, repérer le piège suffit le plus souvent à l’éviter. Et pour le tout dernier point, le choix du bon intermédiaire, notre comparatif des courtier bourse aide à sélectionner une plateforme adaptée à votre profil. Tout ce parcours, des frais aux garde-fous, peut maintenant se condenser en une seule carte de référence.

9. L’essentiel en un tableau

9.1 Tableau récapitulatif : la synthèse décisionnelle

Voici, en onze dimensions, ce qu’il faut retenir de tout ce parcours et l’implication pratique de chacune, comme une carte de rappel à garder sous la main.

| Dimension | Ce qu’il faut retenir | Implication pratique |

|---|---|---|

| Nature de l’indice | Panier virtuel + règle de calcul ; ne se possède pas directement | On le réplique via un ETF |

| 3 fonctions | Thermomètre, benchmark, support d’investissement | Le benchmark justifie l’indiciel (peu de fonds actifs battent l’indice) |

| Calcul | Cap. flottante (dominant) ; Dow Jones/Nikkei = prix | Préférer S&P 500/CAC 40 (cap) au Dow (prix) |

| Versions | PR (hors div.) / GR / NR | Comparer un ETF à la version Net Return |

| Performance | Actions ~5–10 %/an selon indice et version ; dividendes = part majeure | ETF capitalisant pour l’effet boule de neige |

| Risque/horizon | Drawdowns jusqu’à ~-60 % | Horizon ≥ 10 ans ; < 5 ans = pas d’actions |

| Frais | ETF ~0,2 %/an vs fonds actif 1,3–2 %/an | L’écart de frais = levier de gain le plus fiable |

| Fournisseurs | Oligopole (S&P DJI, MSCI, FTSE Russell, STOXX, Euronext) | Pouvoir via licences et inclusions d’indices |

| Enveloppes | PEA (IR exonéré >5 ans, PS 18,6 %), CTO (PFU 31,4 %), AV (PS 17,2 %) | Choisir l’enveloppe avant l’ETF |

| Réplication | Physique vs synthétique ; synthétique → World en PEA | ETF irlandais → retenue US 15 % |

| Erreurs | Confondre niveau enveloppe/actif ; comparer au PR ; horizon court | Voir la checklist plus haut |

Données à jour — juin 2026.

Si une seule ligne devait rester, ce serait celle de la méthode, choisir l’enveloppe avant l’ETF, viser un ETF large et capitalisant à frais réduits, et tenir l’horizon. Pour transformer cette carte en stratégie suivie dans la durée, notre guide sur la stratégie d’investissement long terme montre comment garder le cap une fois le portefeuille en place.

Conclusion

S’il ne fallait retenir qu’une chose de tout ce guide, ce serait la hiérarchie des trois niveaux que l’on confond le plus souvent. L’indice n’est qu’un thermomètre, un nombre en points qui mesure une part de marché, rien de plus. Ce que vous détenez vraiment, c’est l’ETF qui le réplique, et c’est l’enveloppe, PEA ou compte-titres, qui décide de la fiscalité au bout du chemin. Tant que ces trois plans restent confondus, n’importe quel chiffre affiché peut vous induire en erreur.

Le deuxième réflexe, c’est de toujours regarder de près quelle version de l’indice on a sous les yeux. Un même panier d’actions peut afficher des performances très différentes selon qu’on le suit en cours nu ou dividendes réinvestis. Pour juger honnêtement un placement, c’est la version Net Return qui fait foi, celle qui réintègre les dividendes après retenue à la source. C’est d’ailleurs celle que répliquent la plupart des bons ETF.

Mais le levier le plus fiable, celui sur lequel vous avez réellement la main, reste les frais. Un ETF large facture environ 0,2 % par an quand un fonds actif équivalent prélève 1,3 à 2 %. L’écart paraît minime sur une année, mais répété chaque année, il explique pourquoi près de 97 % des fonds actifs finissent battus par leur indice sur le long terme. En pratique, un seul ETF mondial ou S&P 500 capitalisant suffit à couvrir l’essentiel du marché actions. Logé dans un PEA pour un horizon d’au moins cinq ans, ou dans un compte-titres pour viser les marchés que le PEA n’autorise pas, c’est la combinaison qui demande le moins d’efforts pour le meilleur résultat net. Le reste, c’est une question de temps et de patience.

Pour aller plus loin, consultez notre guide complet sur les ETF, comprenez quelle enveloppe est la plus avantageuse fiscalement avec notre guide du PEA, et mesurez ce que vaut vraiment l’approche indicielle face à la gestion active dans notre étude sur la gestion passive.

FAQ — Les indices boursiers

Qu’est-ce qu’un indice boursier ?

Un indice boursier est un panier virtuel de titres associé à une règle de calcul. Il ne s’achète pas directement, ne s’ouvre pas comme un compte et ne « performe » pas au sens où votre épargne pourrait le faire. Ce qu’on appelle « le CAC 40 à 8 000 points » n’est qu’un nombre synthétique, une variation en pourcentage interprétable, pas une valeur monétaire. Pour investir dessus, on achète un ETF (tracker) qui réplique cet indice, titres en direct ou via des dérivés, et on loge cet ETF dans une enveloppe comme le Plan d’Épargne en Actions (PEA), le compte-titres ordinaire (CTO) ou l’assurance-vie. Trois niveaux bien distincts, donc : l’indice (ce qu’on suit), l’ETF (ce qu’on détient), l’enveloppe (ce dans quoi on loge). Une confusion fréquente chez les débutants consiste à comparer frontalement une enveloppe et une classe d’actifs — « mon PEA fait mieux que l’assurance-vie » n’a pas grand sens en dehors d’un contexte précis de frais et de supports choisis.

Quels sont les 3 principaux indices boursiers à connaître ?

Pour un épargnant francophone, le trio le plus utile est le CAC 40 (les 40 plus grandes capitalisations françaises, géré par Euronext), le S&P 500 (les 500 plus grandes sociétés américaines cotées, pondérées par capitalisation flottante, référence incontestée du marché US) et le MSCI World (pays développés mondiaux, environ 1 500 valeurs réparties sur 23 marchés, brique de diversification de base). Un point souvent sous-estimé : le S&P 500 est bien plus représentatif du marché américain que le Dow Jones Industrial Average, qui ne regroupe que 30 valeurs et pondère par le prix des actions plutôt que par la taille réelle des sociétés. Si vous souhaitez une exposition mondiale en une seule ligne, le MSCI World est le point de départ le plus courant, à condition de garder en tête qu’il exclut les pays émergents — pour les inclure, il faut se tourner vers un ETF MSCI ACWI.

Quel est l’équivalent du CAC 40 aux États-Unis ?

L’équivalent fonctionnel le plus proche du CAC 40 est le S&P 500, pas le Dow Jones. Le Dow Jones Industrial Average est bien plus médiatique, mais il souffre de deux limites importantes par rapport au S&P 500 : il ne couvre que 30 valeurs et sa pondération repose sur le prix des actions plutôt que sur leur capitalisation boursière, ce qui signifie qu’une action dont le cours est élevé pèse mécaniquement plus lourd dans l’indice, indépendamment de la taille réelle de la société. Le S&P 500, en revanche, est pondéré par la capitalisation boursière flottante, ce qui en fait un thermomètre bien plus fidèle de l’économie américaine. C’est pour cette raison que les gérants de fonds, les études SPIVA et la plupart des ETF broad market US retiennent le S&P 500 comme indice de référence.

Quel est le meilleur indice boursier pour investir sur le long terme ?

Il n’existe pas d’indice « meilleur dans l’absolu » — la réponse dépend de ce qu’on veut réellement. Pour un cœur de portefeuille diversifié et simple, le MSCI World (ou le MSCI ACWI pour inclure les émergents) est le choix que l’on voit le plus souvent : il dilue le risque lié à un seul pays et couvre environ 1 500 grandes et moyennes capitalisations de 23 marchés développés. Le S&P 500 affiche historiquement un rendement élevé mais concentre le risque sur les États-Unis et, à l’intérieur de cela, sur une poignée de méga-capitalisations technologiques. Le vrai critère décisif n’est pas « quel indice » mais la combinaison de frais bas, d’un horizon long (au moins 10 ans) et de versements réguliers. Un ETF MSCI World ou S&P 500 capitalisant à ~0,2 % de frais annuels, logé dans un PEA pour bénéficier de l’exonération d’IR après 5 ans, constitue un point de départ solide pour la très grande majorité des épargnants.

Pourquoi le S&P 500 affiche-t-il des performances différentes selon les sources ?

Parce qu’il existe en plusieurs versions selon le traitement des dividendes : la version Price Return (dividendes exclus), la version Gross Return (dividendes bruts réinvestis) et la version Net Return (dividendes nets de retenue à la source réinvestis). La presse financière cite le plus souvent la version Price Return, qui sous-estime le rendement réel d’un investisseur qui réinvestit ses dividendes. Un ETF capitalisant suit la version avec dividendes réinvestis, c’est-à-dire la version Gross Return ou Net Return. Pour juger la qualité d’un ETF, comparez-le à la version Net Return de son indice, jamais à la version Price Return : comparer à la Price Return ferait paraître l’ETF « performant » alors qu’il se contente de capter les dividendes que l’indice ignorait.

Comment investir dans un indice boursier quand on débute avec un petit budget ?

Concrètement, la démarche tient en trois étapes : choisissez une enveloppe adaptée à votre horizon (un PEA si vous n’avez pas besoin de l’argent avant 5 ans, un compte-titres ordinaire pour une exposition mondiale sans contrainte d’éligibilité), sélectionnez un seul ETF large capitalisant répliquant un indice diversifié comme le MSCI World ou le S&P 500, et investissez régulièrement même de petits montants. Les ETF s’achètent à la part, souvent accessibles dès quelques dizaines d’euros, avec des frais courants autour de 0,2 % par an, soit dix fois moins que la plupart des fonds actifs de banque. L’erreur classique du débutant est de multiplier les ETF thématiques sectoriels dès le départ : un seul ETF broad market suffit amplement pour construire une base solide avant d’envisager d’autres ajouts.

Le VIX est-il un indice dans lequel on peut investir ?

Non, pas dans une optique de long terme. Le VIX est publié par le Cboe (Chicago Board Options Exchange) et mesure la volatilité implicite anticipée du S&P 500 à 30 jours, c’est-à-dire ce que le marché des options « prix » comme incertitude pour les quatre prochaines semaines. Il ne représente pas un prix d’actions ni un panier de titres achetables : c’est un baromètre de la peur des marchés, pas un actif. Les produits indexés sur le VIX sont des instruments de couverture ou de spéculation à très court terme, avec des caractéristiques de dépréciation structurelle (le phénomène de contango sur les futures) qui les rendent inadaptés à une stratégie buy-and-hold. Un épargnant qui cherche une exposition aux marchés actions n’a aucune raison de toucher aux produits VIX.

Quelle fiscalité s’applique aux gains d’un ETF en 2026 ?

La réponse dépend de l’enveloppe choisie. Sur un compte-titres ordinaire (CTO), les plus-values et dividendes sont soumis au prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux) depuis le 1er janvier 2026. Sur un PEA de plus de 5 ans, l’IR est exonéré mais les prélèvements sociaux à 18,6 % restent dus — le PEA n’est pas une exception à la hausse 2026. En assurance-vie, les unités de compte (dont les ETF) suivent un régime distinct : les prélèvements sociaux restent à 17,2 %, soit 1,4 point de moins que la règle générale, et la fiscalité des rachats après 8 ans bénéficie d’un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple). Pour approfondir l’arbitrage entre enveloppes, consultez notre guide complet sur les ETF.