Dernière mise à jour : juillet 2026

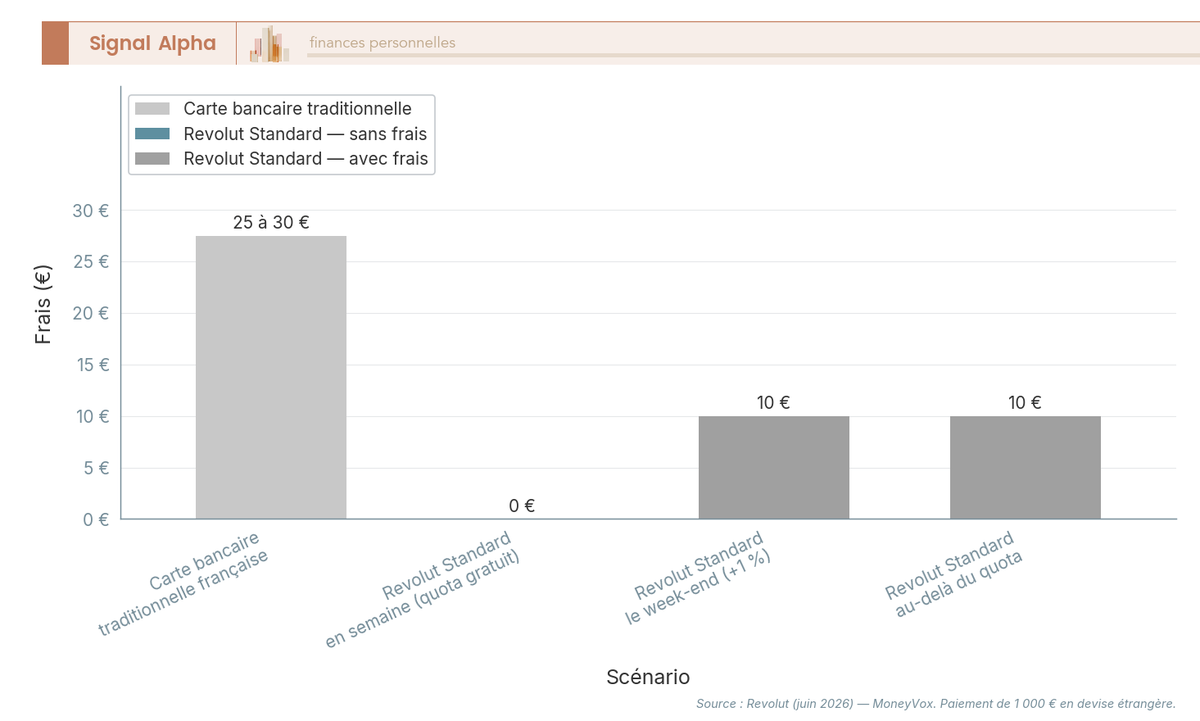

Vous partez en voyage hors zone euro et vous hésitez à sortir votre carte habituelle, par crainte des frais de change qui s’ajoutent à chaque paiement. Une carte bancaire française classique facture en général 2 % à 3 % par paiement, soit près de 25 à 30 € sur une dépense de 1 000 € selon MoneyVox. Revolut promet l’inverse, le change au taux interbancaire sans marge cachée, et la promesse séduit.

En 2026, plus de 7 millions de personnes l’utilisent en France. Mais avant d’y transférer son argent, on veut savoir ce que vaut vraiment ce compte au quotidien comme en voyage, où se cachent les pièges, et pour quel profil il fait sens.

Dans cet avis Revolut, on chiffre la vraie force du change et des paiements à l’étranger, sans oublier le coût réel de chaque plan selon votre usage. On regarde aussi sans complaisance les limites, de l’entité européenne à l’obligation déclarative fiscale. On termine par un verdict clair sur le profil auquel ce compte convient vraiment.

1. Revolut, c’est quoi exactement — et où est sa vraie force ?

On a parlé d’une carte qui rend ses 25 à 30 € de frais sur 1 000 € de dépenses à l’étranger. D’où vient cette promesse, et où tient-elle vraiment ? On regarde la mécanique du change, puis les deux pièges qui l’annulent.

1.1 Une app, un compte multidevise, et du change au taux interbancaire

Revolut, c’est un compte de paiement multidevise, une carte Visa ou Mastercard et une application, lancés en 2015 par Nikolay Storonsky et Vlad Yatsenko : plus de 70 millions de clients dans le monde, plus de 7 millions en France en 2026. Mais ce qui le distingue, c’est sa façon de convertir les devises.

Là où une carte française classique applique une marge sur le taux de change, Revolut pratique le change au taux interbancaire, sans marge cachée. Sur un paiement de 1 000 € en devise étrangère, une carte traditionnelle ponctionne ses 25 à 30 €, quand Revolut tourne autour de 0 € dans son quota gratuit. Sur l’année, pour qui voyage hors zone euro, l’écart se chiffre vite en dizaines voire en centaines d’euros.

Deux nuances sont importantes à mentionner. Ce change gratuit est plafonné chaque mois selon le plan. Plus brutal encore, pour qui ne sort jamais de la zone euro, l’avantage de change disparaît presque entièrement, puisqu’un paiement par carte y est déjà gratuit sur la plupart des cartes françaises. Le bénéfice se déplace alors vers l’application.

1.2 Les deux pièges qui annulent l’avantage : week-end et conversion DCC

La force du change interbancaire n’est pas inconditionnelle : deux situations la rabotent, celles que les voyageurs découvrent trop tard.

La première, c’est la majoration de week-end. Le marché des changes étant fermé du vendredi soir au dimanche soir, Revolut applique une surtaxe : 1 % en Standard, 0,5 % en Plus, 0 % dès Premium. Une grosse conversion un samedi en Standard coûte 1 % évitable en semaine.

La seconde, c’est la conversion dynamique (DCC). Quand un terminal étranger vous demande « voulez-vous payer en euros ? », répondre oui bascule la conversion sur le commerçant, à un taux qu’il fixe et presque toujours défavorable : vous perdez tout l’avantage Revolut, parfois plusieurs pourcents. L’erreur classique.

Le bon réflexe consiste à convertir vos gros changes en semaine et à refuser systématiquement la DCC. L’avantage tient alors ses promesses, dans la limite du quota gratuit, qui dépend du plan.

2. Quel plan Revolut pour quel usage, et combien ça coûte vraiment ?

L’avantage se monnaye en partie, puisque le quota de change gratuit grimpe avec le plan. Reste à savoir si le plan gratuit suffit, ou si un abonnement payant se rentabilise pour vous.

2.1 Standard, Plus, Premium, Metal, Ultra : ce qu’ils apportent et leur coût

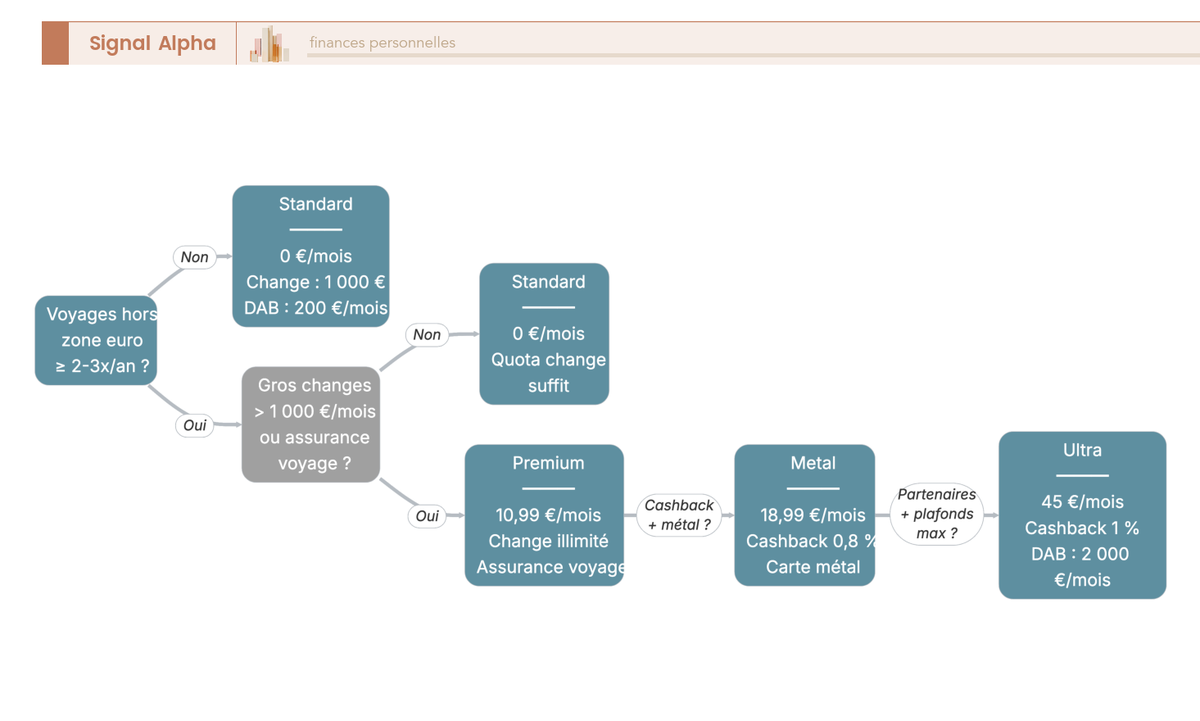

Revolut décline cinq niveaux, du Standard gratuit à l’Ultra. Le change gratuit passe de 1 000 €/mois en Standard à illimité dès le Premium ; Metal et Ultra ajoutent du cashback (0,8 % puis 1 %) et des avantages partenaires.

Au-delà du quota gratuit, le change coûte 1 % en Standard puis 0,5 % en Plus, avec une majoration le week-end de 1 % en Standard, 0,5 % en Plus et 0 % dès le Premium. En semaine et dans la limite du quota, la conversion se fait au taux interbancaire, sans marge.

| Plan | Coût mensuel (engagement mensuel) | Positionnement | Avantages marquants (au-delà de Standard) |

|---|---|---|---|

| Standard | 0 € | Compte de base, carte virtuelle gratuite | Change gratuit jusqu’à 1 000 €/mois, comptes multidevises, coffres |

| Plus | 3,99 €/mois | Petit plus quotidien | Change gratuit jusqu’à 3 000 €/mois, protection achats, plafonds relevés |

| Premium | 10,99 €/mois | Voyageur régulier | Change illimité, assurance voyage, retraits DAB relevés (400 €/mois) |

| Metal | 18,99 €/mois | Voyageur fréquent | Cashback 0,8 %, assurances renforcées, carte métal, retraits DAB 800 €/mois |

| Ultra | 60 €/mois (offre de lancement) | Premium haut de gamme | Cashback 1 %, avantages partenaires (abonnements inclus), retraits DAB 2 000 €/mois |

Données à jour : juillet 2026.

Deux précisions sont à mentionner ici. Le compte, la carte virtuelle et la première carte physique restent sans abonnement ; seuls des frais de livraison de 6,99 à 7,99 € s’appliquent en Standard pour la carte plastique, gratuite dès le Plus. Et Metal et Ultra ne se rentabilisent pas par le change, déjà illimité dès Premium, mais par le cashback et les avantages partenaires. Les tarifs évoluant souvent, vérifiez-les avant de souscrire.

2.2 La règle de rentabilité et les plafonds de retrait à l’étranger

Plutôt que de raisonner par statut, une seule question avant de payer : le surcoût mensuel est-il couvert par mon usage réel ? Pour la zone euro et quelques voyages par an, le Standard suffit. Le Premium se justifie dès qu’on fait de gros changes ou qu’on voyage souvent hors zone euro, surtout s’il remplace une assurance voyage (20 à 40 € par voyage).

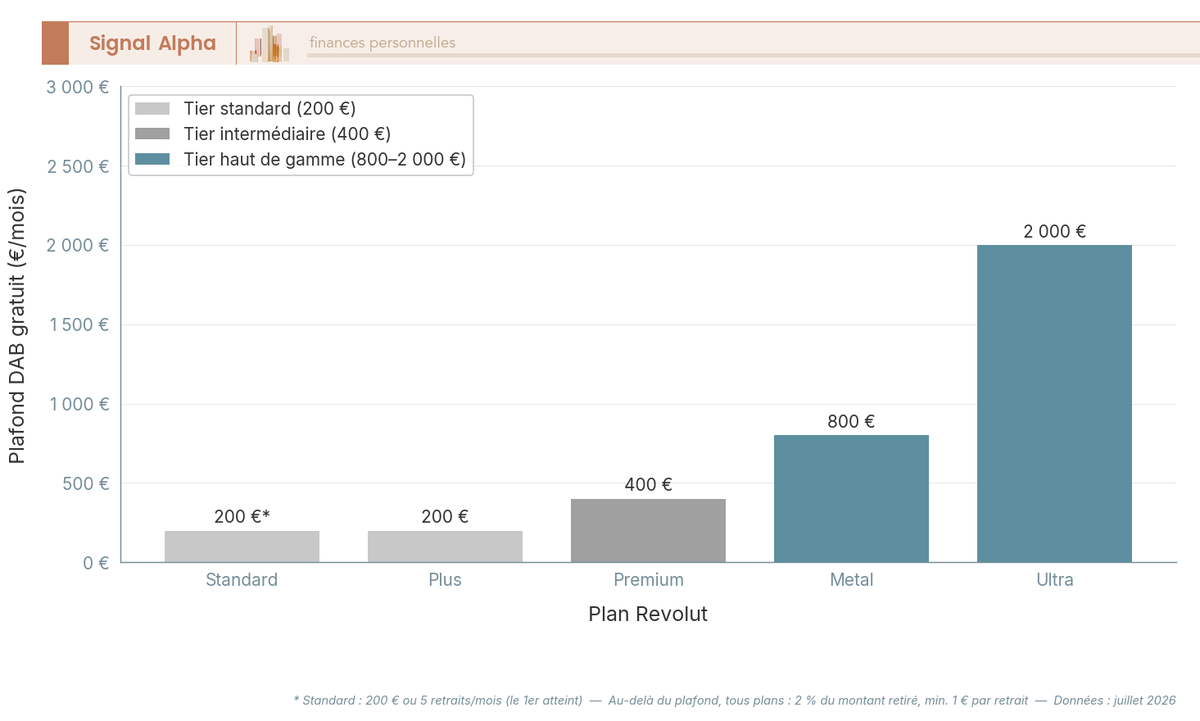

Un critère reste trop souvent ignoré, celui des retraits en distributeur. Les plafonds de DAB gratuits par mois suivent le plan. Revolut autorise 200 € en Standard et Plus, 400 € en Premium, 800 € en Metal et 2 000 € en Ultra. Au-delà, la commission est de 2 % du montant retiré (minimum 1 € par retrait), identique pour tous. Pour un voyageur qui retire beaucoup de liquide, ce plafond pèse plus lourd que le change lui-même.

Note de Tom

j’ai pris l’habitude de mettre les banques en concurrence et de raisonner usage avant de payer quoi que ce soit. Sur ce genre d’abonnement, la vraie question n’est jamais le statut de la carte, c’est de savoir si je vais réellement utiliser ce que je paie. Si je ne sors de la zone euro qu’une fois ou deux par an, le plan gratuit fait le travail, et je garde mon argent pour ce qui compte.

3. Le compte au quotidien : IBAN, entité européenne et sécurité des dépôts

Le change et le plan, c’est l’angle voyage. Mais une fois le compte ouvert, tient-il la route comme compte principal, et votre argent y est-il en sécurité ? On regarde l’IBAN et ses frictions, le confort d’usage, la garantie des dépôts.

3.1 Un IBAN français désormais disponible, mais une entité européenne : ce que ça change

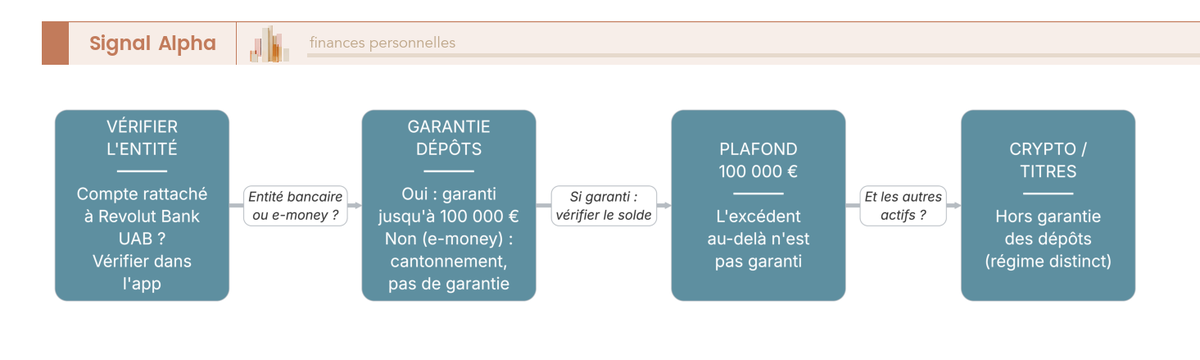

Sur le point qui coinçait le plus, la donne a changé. Revolut délivre désormais un IBAN français (FR), généralisé à tous les résidents fiscaux français et sur tous les plans, de Standard à Ultra, via sa succursale Revolut France. La bascule se fait en un clic dans l’application, sous réserve d’une résidence principale en France et d’une vérification d’adresse.

Reste une subtilité à comprendre, car l’IBAN change de préfixe, pas l’établissement qui tient le compte. Votre compte courant en euros demeure détenu par Revolut Bank UAB, une banque lituanienne agréée par la Banque de Lituanie et supervisée par la BCE, qui opère en France via Revolut France, sa succursale immatriculée à Paris (SIREN 917 420 077). Une succursale n’a pas de personnalité juridique distincte, l’entité contractante reste donc lituanienne.

En pratique, cet IBAN français lève l’essentiel du frein qui pesait sur Revolut comme compte principal. La discrimination à l’IBAN est certes interdite dans l’espace SEPA (règlement européen 260/2012), mais certaines administrations, certains bailleurs ou employeurs aux systèmes anciens rejetaient encore un IBAN lituanien, et un IBAN FR fait tomber ces refus.

Deux réserves subsistent toutefois. Le statut européen de l’entité peut encore déclencher les dispositifs anti-fraude de banques tierces, parfois un gel de compte le temps d’une vérification, et, pour qui investit aussi via Revolut, une dimension fiscale liée aux comptes tenus à l’étranger, abordée plus loin.

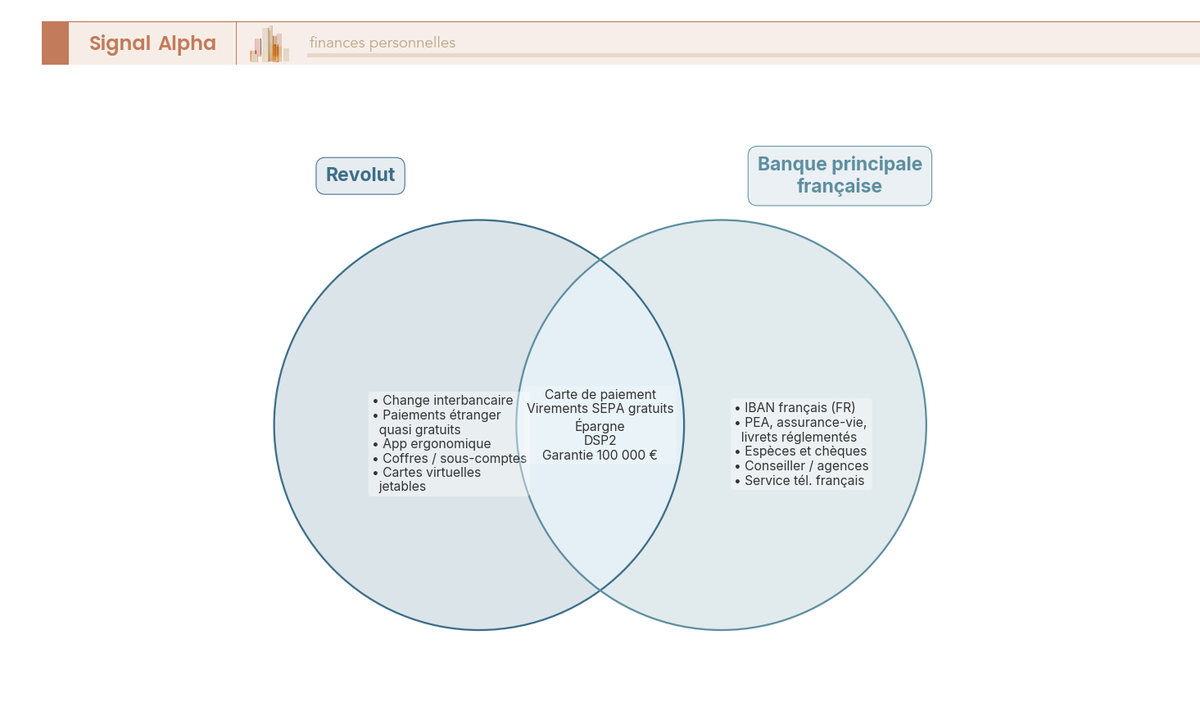

Faut-il pour autant en faire son unique compte ? Pas forcément. Garder un compte principal français en parallèle reste utile, ne serait-ce que pour les espèces et les chèques que Revolut ne gère toujours pas. Mais l’IBAN français fait passer Revolut du simple compte d’appoint à un compte principal tout à fait tenable.

3.2 L’app, les coffres et les cartes virtuelles : le vrai confort d’usage

Si l’IBAN crée des frictions, l’application les fait vite oublier, et c’est là que Revolut creuse l’écart avec une banque classique. L’ouverture se fait à 100 % en ligne en quelques minutes, avec pièce d’identité, selfie et carte virtuelle aussitôt.

C’est surtout la richesse fonctionnelle qui séduit : catégorisation automatique des dépenses, budgets, gel d’une carte d’un geste, sous-comptes d’épargne (les coffres ou Vaults, alimentés par l’arrondi automatique des achats), cartes virtuelles jetables. Les virements SEPA, classiques comme instantanés, sont gratuits. C’est ce confort qui explique pourquoi Revolut séduit même en zone euro, là où l’avantage de change est moindre, et c’est pour beaucoup la vraie raison de garder le compte actif.

3.3 Revolut est-elle fiable, et jusqu’à combien mes dépôts sont-ils garantis ?

C’est la question qui revient le plus souvent. Revolut Bank UAB est un établissement de crédit agréé par la Banque de Lituanie (licence LB002119, décembre 2021), supervisé par la Banque centrale européenne, et opère en France via une succursale contrôlée par l’Autorité de contrôle prudentiel et de résolution (ACPR, Regafi, code CIB 28233). On a donc affaire à un acteur régulé, pas à une appli opaque.

Vient ensuite la vraie subtilité, celle de la garantie des dépôts. Votre compte courant en euros et votre épargne sont couverts jusqu’à 100 000 € par déposant au titre du système de garantie lituanien (directive 2014/49/UE), parce qu’ils sont détenus par Revolut Bank UAB via la succursale Revolut France.

En revanche, vos titres et vos crypto-actifs n’entrent pas dans cette garantie, ils relèvent d’un simple cantonnement et restent exposés au risque de perte en capital. D’où un réflexe avant d’y laisser dormir une épargne conséquente, celui de vérifier dans l’app à quelle entité chaque poche est rattachée.

Cette répartition n’a rien d’anecdotique, puisque chaque produit relève d’une entité distincte. Les comptes en euros et l’épargne sont logés chez Revolut France, la succursale française de Revolut Bank UAB. La bourse, le Robo-advisor et les CFD dépendent en revanche de Revolut Securities Europe UAB, en Lituanie, la crypto de Revolut Digital Assets Europe, à Chypre, et les matières premières de Revolut Ltd, au Royaume-Uni. Seule la première poche est couverte par la garantie bancaire des dépôts.

La note Trustpilot tourne autour de 4,3/5, à prendre comme une indication plus que comme une preuve. La solidité réglementaire est donc réelle, mais elle ne dispense pas de regarder de près les limites du service et les obligations qui pèsent sur les comptes encore détenus à l’étranger.

4. Les limites assumées : service client, gels de compte et fiscalité

La régulation est solide, on l’a vu, et personne de sérieux ne traite Revolut d’arnaque. Mais l’acteur garde des faiblesses, et une partie des comptes, détenus hors de France, traîne des obligations déclaratives. L’usage d’abord, le fisc ensuite.

4.1 Service client par chat, gels de compte et fonctions absentes

Le grief le plus constant, c’est le service client. Tout passe par un chat in-app 24h/24, robot puis agent humain, sans agence ni vraie ligne téléphonique. Tant que tout roule, c’est fluide. Mais le jour d’un incident urgent, carte avalée, litige, blocage, l’absence de conseiller joignable devient pénalisante. La réserve revient le plus chez 60 Millions de consommateurs et UFC-Que Choisir.

Deuxième limite, la plus nourrie d’avis négatifs sur les forums, c’est le gel de compte. Au titre de la lutte anti-blanchiment, Revolut peut bloquer temporairement un compte pour vérification, parfois sans préavis et avec un déblocage lent. Le risque grimpe sur un gros virement entrant inhabituel. D’où deux réflexes : ne pas en faire le réceptacle unique de votre salaire, et documenter l’origine des gros virements.

Restent des absences fonctionnelles. Ni dépôt d’espèces ni encaissement de chèques, ce qui exclut Revolut d’emblée pour qui manipule du liquide. L’offre de crédit existe mais reste récente et étroite : prêt personnel de 1 000 à 50 000 €, TAEG à partir de 5,74 %, jusqu’à 7 ans, réservé aux clients inscrits depuis 30 jours. Rien de rédhibitoire pour un compte secondaire, mais autant de raisons de garder une banque de réseau à côté, comme le montre notre comparatif des meilleures banques en ligne 2026.

4.2 Déclaration 3916, PFU et absence d’enveloppe fiscale française

Voici le point le plus négligé, et le plus coûteux. Le test n’est pas le préfixe de votre IBAN, mais l’entité qui détient le compte. Le compte courant en euros (IBAN FR) et l’épargne sont désormais rattachés à Revolut France, la succursale française du groupe, que Revolut classe donc « en France ». Concrètement, ce compte du quotidien, l’usage bancaire au cœur de cet avis, n’est plus un compte détenu à l’étranger : il n’a plus à figurer sur le formulaire 3916.

En revanche, le compte d’investissement (actions, robo-advisor et CFD, logés chez Revolut Securities Europe UAB en Lituanie), la crypto (Revolut Digital Assets Europe, à Chypre) et les matières premières (Revolut Ltd, au Royaume-Uni) restent détenus par des entités étrangères.

Si vous utilisez aussi Revolut pour investir, c’est une autre affaire : chacun de ces comptes étrangers doit alors être déclaré chaque année via le formulaire 3916 ou 3916-bis, joint à votre déclaration de revenus, qu’il soit alimenté ou non. Revolut le rappelle noir sur blanc, mais ne donne aucun conseil fiscal et renvoie à impots.gouv.fr. L’oubli n’a rien d’anodin : 1 500 € d’amende par compte non déclaré et par an (code général des impôts, articles 1649 A et 1736 IV), porté à 10 000 € pour un pays non coopératif, ce que ni la Lituanie, ni Chypre, ni le Royaume-Uni ne sont.

Le second bloc concerne ce que rapporte le compte. Intérêts de l’épargne et des coffres, plus-values du compte d’investissement : des revenus mobiliers imposés au prélèvement forfaitaire unique (PFU) de 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Les coffres ne sont ni un Livret A ni une enveloppe défiscalisée ; le barème progressif reste possible s’il est plus favorable.

Pour qui investit à long terme, le compte d’investissement fonctionne comme un compte-titres ordinaire, sans l’avantage fiscal d’un PEA (plan d’épargne en actions) après cinq ans. Le bon réflexe consiste à garder PEA et assurance-vie chez un acteur français et à réserver Revolut au paiement, au change et à la budgétisation. Prenez d’abord la mesure de l’obligation déclarative qui accompagne un compte détenu hors de France.

5. Verdict : pour quel profil Revolut est-il le bon choix ?

D’un côté, le change quasi gratuit et l’ergonomie ; de l’autre, le chat, les gels et la fiscalité. Il est temps de trancher : on situe Revolut face à ses concurrents, on dit pour qui c’est le bon choix, puis on referme sur les bons réflexes.

5.1 Revolut face à N26, Wise et BoursoBank

Trois concurrents reviennent souvent. Wise égale Revolut sur le taux interbancaire, mais c’est un établissement de monnaie électronique, sans garantie des dépôts. N26 est le plus proche, avec son IBAN allemand et une garantie de 100 000 € des deux côtés. Depuis que Revolut délivre un IBAN français, l’écart avec BoursoBank se resserre : reste à cette dernière l’avantage des enveloppes fiscales, quand Revolut garde le sien sur le change et le voyage.

| Critère | Revolut | N26 | Wise | BoursoBank (compte principal FR) |

|---|---|---|---|---|

| IBAN | Français (FR) via la succursale Revolut France ; LT historique | Allemand (DE) | Belge (BE) selon offre | Français (FR) |

| Garantie dépôts | 100 000 € (système lituanien, via Revolut Bank UAB) | 100 000 € (Allemagne) | Cantonnement (EMI, pas garantie dépôts) | 100 000 € (garantie française) |

| Change/voyage | Excellent (taux interbancaire, quota) | Bon (offre voyage selon plan) | Excellent (spécialiste change) | Correct (carte gratuite) |

| Enveloppe fiscale FR | Aucune | Aucune | Aucune | PEA, assurance-vie, livrets |

| Service client | Chat in-app 24/7 | Chat/limité | Chat/e-mail | Tél + chat, FR |

| Carte gratuite | Oui (Standard, virtuelle ; 1re carte physique gratuite hors livraison) | Oui (selon offre) | Oui (carte multidevise) | Oui (1 paiement/mois, sinon frais) |

Compte Revolut Compte & carte multidevise

- Compte Standard : 0 €/mois

- Retraits DAB gratuits : jusqu’à 2 000 €/mois

- Compte multidevise : 38 devises

- Cashback (Ultra) : jusqu’à 1 %

Idéal pour un voyageur fréquent utilisant plusieurs devises sans frais cachés

Données à jour : juillet 2026.

Le constat est clair, aucune de ces fintechs n’offre d’enveloppe fiscale française. Une banque en ligne française reste donc incontournable pour loger un PEA ou une assurance-vie, d’où l’intérêt de combiner les deux. Pour l’acteur à mettre en face, on a détaillé les tarifs, les cartes, BoursoVie et le PEA de BoursoBank.

5.2 Notre verdict par profil : pour qui, et pour qui pas

Tout dépend de votre profil. Pour un voyageur, un expatrié temporaire ou quelqu’un qui achète souvent en devises, c’est un excellent choix pour le change et les dépenses à l’étranger, le Standard suffit souvent et le Premium se justifie quand les voyages hors zone euro se multiplient. Même verdict pour un jeune actif urbain, qui y trouve un très bon compte du quotidien.

L’IBAN français change la donne pour un usage plus courant. Avec un IBAN FR délivré par la succursale Revolut France, les refus d’employeurs et d’organismes qui bloquaient un IBAN lituanien disparaissent en pratique. Revolut devient alors un compte principal léger crédible pour le salaire et les prélèvements. Reste à garder un compte français à côté si vous tenez aux espèces, aux chèques ou à un conseiller en agence, que Revolut ne propose pas.

Pour un indépendant, Revolut Pro sépare utilement le pro du perso, sans remplacer un vrai compte professionnel. Pour un épargnant de long terme, Revolut ne remplace pas un PEA ou une assurance-vie chez un acteur français et reste cantonné aux liquidités, ses comptes d’investissement dépendant d’une entité étrangère. Et pour qui veut une banque principale unique avec agence et conseiller, ce n’est toujours pas l’option idéale, entre le service par chat et les gels de compte possibles.

Le cas de l’indépendant a son propre examen : plafonds, multi-devises et limites de Revolut Business.

5.3 La checklist pour utiliser Revolut sans se faire piéger

Pour refermer, voici les réflexes croisés au fil de l’article : chaque ligne met un bon geste en regard de l’erreur évitée.

| À faire | À éviter | Erreur fréquente associée |

|---|---|---|

| Vérifier que le compte est rattaché à Revolut Bank UAB (garantie 100 000 €) | Y centraliser tout son patrimoine (>100 000 €) | Croire que tout solde est garanti |

| Convertir ses gros changes en semaine (plans Standard/Plus) | Convertir un gros montant le week-end | Subir la majoration de week-end (1 % Standard, 0,5 % Plus) |

| Payer toujours en devise locale à l’étranger | Accepter la conversion DCC (« payer en euros ? ») | Taux défavorable du commerçant |

| Déclarer au formulaire 3916 les comptes détenus par une entité Revolut étrangère (bourse, crypto) | Oublier de déclarer un compte détenu à l’étranger | Amende 1 500 € par compte et par an |

| Garder un compte principal français en parallèle | Faire verser salaire/prestations uniquement sur Revolut | Contrôles supplémentaires chez certains organismes |

| Pouvoir justifier l’origine de gros virements entrants | Recevoir une grosse somme atypique sans contexte | Gel de compte pour vérification LCB-FT |

| Choisir le plan selon l’usage réel (rentabilité) | Souscrire Metal/Ultra « pour le statut » | Payer un abonnement non rentabilisé |

Données à jour : juillet 2026.

Revolut récompense ceux qui l’utilisent pour ce qu’il fait de mieux et gardent un compte français à côté pour le reste. Respectez ces sept réflexes, et l’outil tient ses promesses là où il est imbattable, le change et le voyage, sans les pièges qui nourrissent les avis négatifs.

Conclusion

Après ce tour d’horizon, notre verdict est le suivant : avec son IBAN français désormais généralisé sur tous les plans et son change au taux interbancaire, Revolut peut tenir lieu de compte du quotidien pour la plupart des profils, à condition d’en accepter les limites.

Le change sans marge fait gagner de l’argent hors zone euro, si vous payez en devise locale et refusez la conversion proposée au terminal, qui annule tout l’avantage. L’IBAN français lève ce qui bloquait le plus, à savoir les refus d’employeurs, d’organismes et de prélèvements face à un IBAN étranger.

Restent des réserves qui pèsent dès qu’on en fait son compte unique. Le service client passe uniquement par le chat, les gels de compte préventifs arrivent parfois sans préavis, et ni les espèces ni les chèques ne sont pris en charge. Pour vos placements, actions, crypto et matières premières restent logés chez des entités étrangères, en dehors de la banque française qui tient désormais votre compte courant en euros.

Sur le plan fiscal, l’IBAN français change la donne : votre compte courant et votre épargne relèvent désormais de Revolut France et ne sont plus à déclarer au titre des comptes à l’étranger. Seuls vos éventuels comptes d’investissement (Lituanie), crypto (Chypre) ou matières premières (Royaume-Uni) restent tenus par des entités étrangères et doivent, eux, figurer sur le formulaire 3916, faute de quoi l’amende atteint 1 500 € par compte et par an.

Revolut ne fournit aucun conseil fiscal et renvoie à impots.gouv.fr, la référence pour vérifier votre situation.

Selon vos besoins, garder un compte principal français à côté peut donc rester le choix le plus confortable, sans être l’obligation qu’imposait l’ancien IBAN lituanien. Pour situer Revolut face à ses alternatives, consultez notre comparatif des meilleures banques en ligne ; pour comprendre pourquoi Revolut ne peut pas tenir un PEA en France, comparez-le à un courtier hexagonal ; et avant de bouger vos comptes, lisez notre guide pour changer de banque sans mauvaise surprise.

Compte Revolut Compte & carte multidevise

- Compte Standard : 0 €/mois

- Retraits DAB gratuits : jusqu’à 2 000 €/mois

- Compte multidevise : 38 devises

- Cashback (Ultra) : jusqu’à 1 %

Idéal pour un voyageur fréquent utilisant plusieurs devises sans frais cachés

FAQ – Revolut en 2026 : les réponses aux questions les plus fréquentes

Le compte et la carte Revolut sont-ils gratuits ?

Oui en plan Standard : compte à 0 €/mois, carte virtuelle gratuite, première carte physique offerte, hors livraison de 6,99 € à 7,99 €. Les plans payants (3,99 €/mois pour Plus, 10,99 € pour Premium, 18,99 € pour Metal, 60 € pour Ultra) ne valent que rentabilisés.

Où sont les pièges du change et des paiements en voyage ?

Paiements et conversions in-app se font au taux interbancaire, sans marge cachée, dans un quota mensuel gratuit : 1 000 € en Standard, 3 000 € en Plus, illimité dès Premium. Au-delà, une commission de 1 % puis 0,5 % s’applique. Convertissez en semaine (une majoration frappe le week-end : 1 % en Standard, 0,5 % en Plus, 0 % dès Premium) et préférez la devise locale à la conversion dynamique (« payer en euros ? »).

Pourquoi certaines banques bloquent-elles Revolut ?

Historiquement, trois frictions se confondaient : l’anti-fraude des banques françaises pouvait retarder un virement vers ou depuis Revolut, Revolut pouvait geler un compte le temps d’une vérification, et un IBAN étranger déclenchait parfois un refus d’organisme. Ce dernier obstacle a largement disparu : Revolut émet désormais un IBAN français (FR) pour tous les résidents fiscaux, sur tous les plans, via sa succursale Revolut France.

La discrimination à l’IBAN était déjà interdite dans le SEPA (règlement UE 260/2012), mais un IBAN FR lève en pratique les derniers refus. Restent les gels ponctuels et les délais anti-fraude, qui justifient de garder un compte bancaire français en parallèle, comme le rappelle notre comparatif des meilleures banques en ligne.

Mes dépôts sur Revolut sont-ils garantis, et jusqu’à combien ?

Vos dépôts en euros sont garantis jusqu’à 100 000 € par déposant, au titre du système de garantie lituanien (directive 2014/49/UE), parce que le compte est tenu par Revolut Bank UAB, désormais via sa succursale française. Cette protection couvre vos liquidités, pas vos titres, vos actions ni vos cryptomonnaies, qui restent exposés à un risque de perte en capital. Revolut Bank UAB est un établissement de crédit agréé par la Banque de Lituanie et supervisé par la BCE, donc pas une arnaque (note Trustpilot autour de 4,3/5).

Faut-il déclarer son compte Revolut aux impôts ?

Cela dépend de l’usage, car le critère n’est pas le préfixe de l’IBAN mais l’entité qui tient le compte. Depuis l’IBAN français, votre compte courant et votre épargne relèvent de Revolut France (succursale française) : ils ne sont plus concernés par le 3916. En revanche, si vous investissez via Revolut, la bourse (Revolut Securities Europe UAB, Lituanie), la crypto (entité chypriote) et les matières premières (entité britannique) restent tenues par des entités étrangères, à déclarer chaque année via le formulaire 3916/3916-bis.

L’oubli expose à une amende de 1 500 € par compte non déclaré et par an. Revolut ne fournit aucun conseil fiscal, donc vérifiez votre cas sur impots.gouv.fr et, pour vos autres avoirs à l’étranger, consultez notre guide sur le patrimoine international et les obligations 3916.

Que vaut Revolut pour la bourse, le crédit ou un usage professionnel ?

En bourse, Revolut ouvre un compte-titres sans enveloppe PEA ni assurance-vie, logé chez Revolut Securities Europe UAB (Lituanie) : plus-values et dividendes sont donc imposés au PFU de 31,4 %, moins avantageux qu’un PEA sur la durée, comme le détaille notre comparatif PEA Revolut. Le prêt personnel va de 1 000 € à 50 000 €, sur sept ans maximum, à partir de 5,74 % de TAEG, réservé aux clients inscrits depuis trente jours. Revolut Pro cloisonne les flux pro et perso sans égaler un vrai compte professionnel.