Dernière mise à jour : juin 2026

Vous avez probablement croisé le nom Freedom24 dans une publicité YouTube, sur un comparateur de brokers, ou en cherchant une alternative à votre courtier actuel pour accéder aux actions américaines, aux options ou à une rémunération sur le cash en USD. Et la question qui revient le plus souvent, c’est ce que vaut vraiment cette plateforme en 2026, sa grille tarifaire, sa fiscalité française, et s’il vaut mieux passer chez Trade Republic ou Interactive Brokers. La question est légitime, car les avis disponibles en ligne datent souvent de 2023 ou 2024, et la plupart n’intègrent ni la grille de courtage actualisée, ni l’évolution récente des taux servis sur les soldes cash.

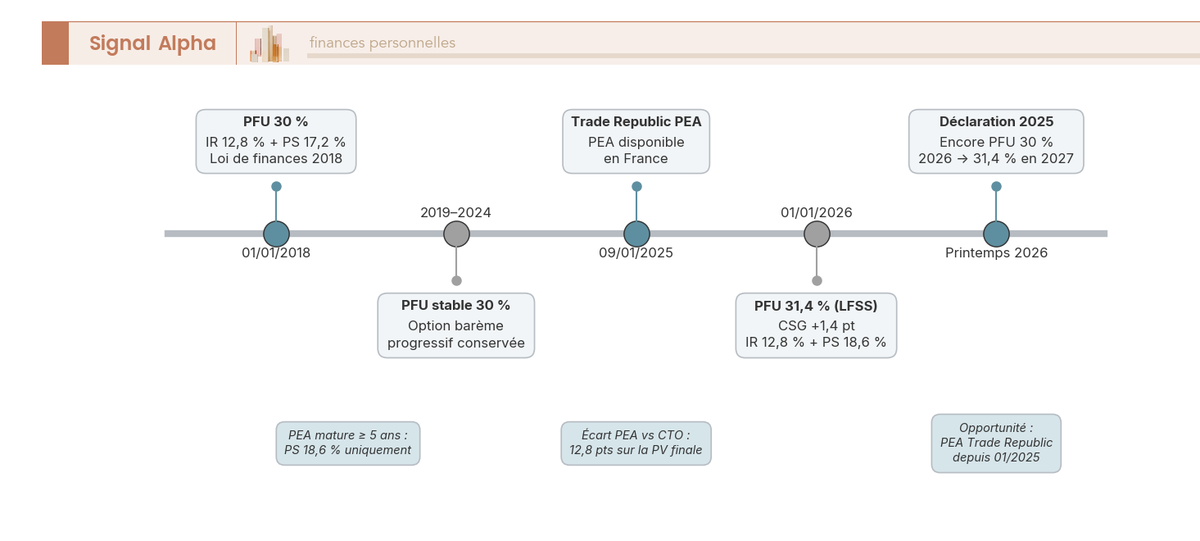

Le contexte a bougé en 2026. Le prélèvement forfaitaire unique est passé de 30 % à 31,4 % au 1er janvier (12,8 % d’impôt sur le revenu auxquels s’ajoutent 18,6 % de prélèvements sociaux), ce qui change directement le rendement net que vous garderez en poche sur un CTO comme celui de Freedom24. Dans le même temps, Trade Republic a obtenu l’éligibilité PEA pour les résidents français depuis le 9 janvier 2025 et sa succursale française est désormais enregistrée auprès de l’ACPR et de l’AMF, un argument de poids pour les épargnants qui veulent rester dans l’enveloppe fiscale française la plus avantageuse. Freedom24, lui, reste un CTO pur, sans PEA, opéré depuis Chypre par Freedom Finance Europe. Cette spécificité change toute l’interprétation de sa compétitivité.

L’objectif de ce billet est de répondre aux quatre questions que se posent les investisseurs avant d’ouvrir un compte chez ce broker. La première concerne l’identité de Freedom Finance Europe et le niveau de sécurité réel des fonds une fois déposés. Vient ensuite ce que coûte concrètement la grille de courtage 2026, frais d’inactivité et conversion de devises inclus. Le troisième sujet porte sur la fiscalité française qui s’applique à un CTO étranger, avec les obligations déclaratives qui vont avec. Reste enfin le comparatif chiffré face à Trade Republic et Interactive Brokers, pour savoir dans quel cas Freedom24 reste pertinent et dans quel cas il ne l’est plus.

1. Freedom24 en 2026 : qui est ce broker chypriote et comment vos fonds sont-ils protégés ?

Avant de regarder la grille tarifaire et le rendement servi sur le cash, il faut clarifier un point qui change tout : avec qui contractez-vous réellement quand vous ouvrez un compte Freedom24, et que vaut concrètement la garantie qui couvre vos avoirs ? Le nom commercial laisse planer une ambiguïté, car la maison-mère est cotée à New York avec une origine kazakhe, alors que la structure qui délivre le CTO est une entité chypriote bien distincte. On clarifie d’abord l’entité juridique, puis la portée de l’ICF face au FGDR ou au SIPC, et enfin les signaux de réputation qui circulent.

1.1 Freedom Finance Europe Ltd (Chypre, CySEC 275/15), l’entité qui ouvre votre CTO

Quand vous signez chez Freedom24, le contrat vous lie à Freedom Finance Europe Ltd, une Cyprus Investment Firm (CIF) basée à Limassol et agréée par la CySEC sous la licence 275/15 depuis 2015. C’est cette entité, et elle seule, qui détient votre compte-titres et assure la ségrégation de vos avoirs. Le statut CIF lui ouvre le passeport européen de libre prestation de services prévu par MiFID II (art. 34 de la directive 2014/65/UE), ce qui dispense Freedom24 d’un agrément ACPR ou AMF en France, tout en maintenant l’intégralité des obligations MiFID II en matière de transparence, de meilleure exécution et de protection des clients de détail.

Là où ça se corse, c’est que Freedom Finance Europe Ltd coexiste avec plusieurs entités sœurs qui partagent le même nom sans partager le même contrat. La maison-mère, Freedom Holding Corp. (cotée Nasdaq sous le ticker FRHC, d’origine kazakhe), est une société juridiquement distincte, tout comme Freedom Finance JSC, l’entité kazakhe historique. La séparation est réelle, mais les liens capitalistiques alimentent une prime de risque réputationnelle, comme on le verra sur les signaux Hindenburg et Freedom UA. Pour un panorama plus large des courtiers accessibles depuis la France, le détail figure dans notre comparatif des meilleurs courtiers bourse.

1.2 ICF Chypre 20 000 €, ce que cette garantie couvre et ce qu’elle ne couvre pas

La protection adossée à Freedom Finance Europe Ltd s’appelle l’Investor Compensation Fund chypriote, en abrégé ICF. Le plafond est de 20 000 € par investisseur, et la garantie joue uniquement en cas de défaillance de l’intermédiaire (fraude, non-restitution des titres ou du cash ségrégé). Ce n’est en aucun cas une assurance contre les pertes de marché ; cette confusion revient souvent dans les forums et mérite d’être levée avant tout comparatif.

Pour situer ce plafond face aux autres dispositifs, voici les chiffres : le FGDR français couvre 70 000 € sur les titres détenus chez un PSI français, la SIPC américaine grimpe à 500 000 $ par compte (dont 250 000 $ en cash), et le DGS chypriote plafonne à 100 000 € mais uniquement sur les dépôts bancaires, donc sans pertinence pour un compte-titres comme celui-ci. L’ICF 20 000 € est nettement moins protecteur que ses équivalents français ou américain, une donnée à mettre en regard du volume que vous logez chez le broker.

La première ligne de défense, en pratique, reste la ségrégation des avoirs auprès d’un dépositaire tiers, classique chez les courtiers européens. Les noms de BNY Mellon, JPMorgan ou Barclays circulent selon les sources, sans confirmation publique unifiée par Freedom24. Concrètement, vos titres ne sont pas mélangés au bilan du broker, ce qui les protège en cas de procédure collective, indépendamment du déclenchement de l’ICF. Pour creuser la logique d’un compte-titres hors juridiction française, investir hors de France détaille la mécanique complète.

1.3 Réputation et signaux à pondérer : Trustpilot, Hindenburg, Freedom UA

L’entité régulatrice et la protection ICF étant clarifiées, restent les signaux de réputation qui alimentent les recherches autour de Freedom24. Le premier, c’est le score Trustpilot, et il faut être attentif aux chiffres datés. Les anciennes notes qui circulaient à 4,4/5 sur ~9 000 avis ne sont plus représentatives ; le score actualisé tourne autour de ~4,1/5 sur environ 1 282 avis selon TradersUnion en mai 2026. Acceptable sans être exceptionnel, et cohérent avec un broker européen de taille moyenne.

Le deuxième signal, plus médiatisé, est le rapport publié par Hindenburg Research le 15 août 2023 visant Freedom Holding Corp. La cible était la maison-mère cotée Nasdaq, pas Freedom Finance Europe Ltd, et l’external review transmis à la SEC en 2024 a conclu à l’absence de preuves matérielles, sans sanction publique à mai 2026. Le risque réputationnel résiduel demeure, mais il ne se traduit pas par une décision réglementaire opposable à l’entité chypriote qui détient votre compte.

Le troisième signal concerne Freedom UA, la filiale ukrainienne, dont la licence a été suspendue par la BNU le 19 octobre 2022 dans le contexte de l’invasion russe. Cette suspension ne touche pas Freedom Finance Europe Ltd, qui reste pleinement opérationnelle sous CySEC, mais elle illustre la complexité géographique du groupe. Dernier point pratique : en cas de litige, la recevabilité du médiateur AMF est limitée pour les dossiers transfrontaliers, et l’AMF redirige souvent vers l’ombudsman chypriote, avec la barrière de langue anglaise qui va avec.

Vous savez désormais qui contracte et quel filet de sécurité s’applique. Reste à chiffrer ce que tout cela coûte en pratique, change de devise compris, et combien Freedom24 reverse sur le cash dormant face à Trade Republic et IBKR.

2. Grille de courtage et rémunération cash Freedom24 2026 : combien ça coûte, combien ça rapporte

L’identité et la sécurité étant éclaircies, on entre dans le concret de la grille 2026 et de la rémunération du cash via le D-Account. C’est ici que se joue l’écart économique réel face à Trade Republic et IBKR, car le tarif d’ordre ne raconte qu’une partie de l’histoire dès lors que vous touchez aux marchés américains ou que vous laissez dormir du cash en USD.

2.1 Grille Smart vs All Inclusive et coût FX réel, où se cache le vrai prix

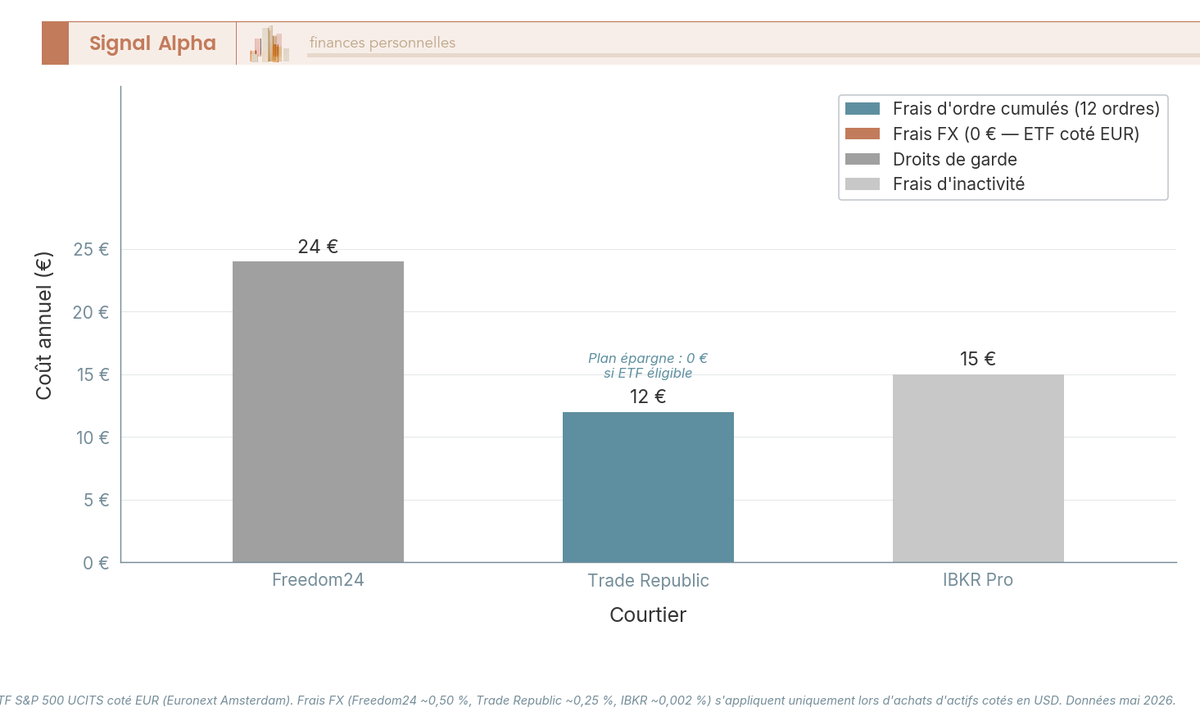

Freedom24 propose deux offres, et le choix dépend de votre volume mensuel. L’offre Smart, par défaut, facture les actions américaines 0,02 $/action min 2,00 $ par ordre, les actions européennes 0,02 €/action min 2,00 €, et les options US à 0,65 $/contrat. L’offre All Inclusive, sur abonnement mensuel, baisse le tarif unitaire à 0,012 €/action min 1,20 € sur les actions US et passe les actions EU à 0,5 % + 0,012 €/action min 1,20 €. Pas de droits de garde ni de frais d’inactivité dans les deux cas, ce qui reste compétitif face à des grilles européennes plus chargées.

Là où les chiffres deviennent vraiment parlants, c’est sur le FX. L’auto-conversion à l’ordre coûte environ 0,50 % du montant à chaque aller-retour entre EUR et USD, ce qui, sur un DCA mensuel de 500 € en actions américaines pendant un an, finit par peser autant voire plus que les frais d’ordre eux-mêmes. L’astuce consiste à ouvrir un sous-compte USD et à passer par le module Forex de la plateforme, qui descend le coût autour de ~0,02 % sur les paires majeures. Cette différence d’un facteur 25 entre auto-conversion et conversion explicite, c’est typiquement le genre de point qu’on découvre trop tard, après avoir accumulé plusieurs centaines d’euros de frais cachés.

Deux autres frais à connaître : les retraits SEPA sont gratuits pour le premier du mois puis facturés environ 7 €, et la TTF française de 0,30 % s’applique aux actions françaises éligibles (capitalisation > 1 Md €), comme chez n’importe quel broker européen.

| Poste de frais | Freedom24 2026 (offre Smart) | Trade Republic 2026 | Interactive Brokers (IBKR Lite/Pro) 2026 |

|---|---|---|---|

| Ordre actions US | 0,02 $/action, min 2,00 $ | 1 € forfait + 0 frais place | Lite : 0 ; Pro : 0,005 $/action, min 1 $ |

| Ordre actions EU | 0,02 €/action, min 2,00 € | 1 € forfait | Pro : 0,05 % min 1,25 € |

| Options US (par contrat) | 0,65 $ | non proposé | 0,15-0,65 $ |

| Droits de garde | 0 € | 0 € | 0 € |

| Frais d’inactivité | 0 € | 0 € | 0 € (depuis 2021) |

| FX EUR/USD (auto) | ~0,50 % | ~0,25 % spread | ~0,002 % (très compétitif) |

| Retrait SEPA | 1er/mois gratuit, puis ~7 € | gratuit | gratuit |

| TTF 0,30 % FR éligibles | répercutée | répercutée | répercutée |

Données à jour — mai 2026.

En résumé, sur un DCA mensuel en ETF ou actions européennes, Trade Republic reste le mieux placé avec son forfait à 1 €. Sur le FX, IBKR domine très largement avec un coût quasi nul, et Freedom24 ne devient compétitif qu’à condition de passer par le sous-compte USD plutôt que par l’auto-conversion. L’ensemble des CTO accessibles aux résidents français figure dans notre comparatif complet des meilleurs CTO.

2.2 D-Account EUR et USD, taux brut 2026 face à Trade Republic et IBKR

Le second pilier économique du compte Freedom24, c’est le D-Account, qui rémunère le cash dormant en EUR et en USD. Une précision est indispensable d’emblée : le D-Account n’est pas un compte à terme bancaire mais un produit d’investissement intégré au compte-titres. La couverture est l’ICF 20 000 € évoquée plus haut, pas le DGS chypriote 100 000 € ni le FGDR français, ce qui change la lecture du risque sur les soldes élevés. Fiscalement, les intérêts versés relèvent du PFU sur les revenus mobiliers du CTO (point traité en partie 3), ils ne suivent pas le régime d’un compte à terme bancaire.

En EUR, le D-Account sert un taux à vue d’environ ~2,0 % brut au relevé de mars 2026, en repli sous l’effet des baisses successives du taux de dépôt de la BCE, et jusqu’à environ ~2,8 % brut sur 12 mois fixe. En USD, le rendement est mécaniquement plus élevé, avec ~3,9 % brut à vue et jusqu’à ~5,1 % brut sur les durées longues. Ces chiffres bougent au gré des décisions BCE et Fed, mais l’ordre de grandeur reste stable au 05/2026.

Face à Trade Republic et IBKR, quelques nuances sont à mentionner. Trade Republic affiche ~3 % brut sur le cash EUR côté page FR (sans plafond explicite), mais la page LU plafonne à 50 000 €, ce qui révèle une divergence de périmètre que peu de comparateurs reprennent. IBKR applique une formule benchmark – 0,5 % sur EUR et USD au-delà du seuil de 10 000 €/USD, ce qui donne en pratique ~1,40 % EUR et ~3,12 % USD en mai 2026. À titre de repère, le Livret A est à 1,5 % depuis le 1er février 2026 et le LEP à 2,5 %.

| Broker | Cash EUR brut (à vue) | Plafond / palier | Cash USD brut (à vue) | Fiscalité résident FR |

|---|---|---|---|---|

| Freedom24 (D-Account) | ~2,0 % | pas de plafond connu | ~3,9 % | PFU 31,4 % (intérêts CTO) |

| Trade Republic | ~3,0 % (page FR) | pas de plafond FR ; 50 000 € sur page LU | non proposé | PFU 31,4 % |

| IBKR | benchmark EUR – 0,5 % (~1,40 %) | seuil 10 000 € | benchmark USD – 0,5 % (~3,12 %) | PFU 31,4 % |

Données à jour — mai 2026.

Autrement dit, le D-Account perd sur le cash EUR face à Trade Republic, mais il domine très nettement dès qu’on raisonne en USD, avec ~3,9 % brut chez Freedom24 contre ~3,12 % chez IBKR, et rien d’équivalent côté Trade Republic. C’est ce différentiel sur le dollar qui fait la pertinence de Freedom24 pour les investisseurs ayant une exposition USD significative, qu’elle vienne d’actions américaines ou d’une diversification monétaire assumée. Pour les alternatives bancaires classiques au cash dormant, consultez notre dossier compte à terme 2026.

Le coût (frais d’ordre + FX) et le rendement (cash D-Account) étant chiffrés, il reste à trancher ce qui scelle la rentabilité réelle pour un résident français : la fiscalité 2026 et les limites de l’univers Freedom24, notamment l’absence de PEA face à un Trade Republic désormais éligible.

3. Fiscalité française 2026 du CTO Freedom24 : PFU 31,4 %, déclaration 3916-bis et limites de l’univers

Les taux bruts ne disent pas la vérité économique tant qu’on n’a pas passé tout cela au crible du fisc. Un CTO chypriote obéit aux mêmes règles qu’un CTO domestique, avec deux contraintes propres, l’absence de prélèvement à la source par Freedom24 et l’obligation déclarative du compte étranger via le 3916-bis. On déroule le PFU 2026, la mécanique W-8BEN sur les dividendes US, puis l’arbitrage structurel face au PEA, celui de Trade Republic notamment.

3.1 PFU 31,4 % en 2026 (12,8 % IR + 18,6 % PS) : ce qui change vs 30 % et l’option barème

Le PFU des revenus mobiliers d’un CTO a basculé au 1er janvier 2026. La décomposition est désormais 12,8 % d’IR + 18,6 % de PS, soit 12,8 + 18,6 = 31,4 %. Les 18,6 points de PS recouvrent la CSG 10,6 %, la CRDS 0,5 % et le prélèvement de solidarité 7,5 % (art. L. 136-7 CSS post-LFSS 2026). La hausse de 1,4 point vs l’ancien PFU 30 % vient de l’augmentation de la CSG par la LFSS 2026, applicable à tous les revenus mobiliers d’origine française ou étrangère.

Concernant le calendrier, les revenus encaissés en 2025 et déclarés au printemps 2026 restent soumis au PFU 30 % historique (12,8 % IR + 17,2 % PS). Ceux encaissés à partir du 01/01/2026, déclarés au printemps 2027, sont les premiers à subir le PFU 31,4 %, dividendes US, intérêts D-Account et plus-values 2026 inclus.

Appliqué au D-Account vu en partie 2, le rendement net se lit sans détour. EUR ~2,0 % brut donne environ ~1,37 % net, à comparer au Livret A à 1,5 % depuis le 01/02/2026. USD ~3,9 % brut ressort à environ ~2,68 % net en EUR, hors variation de change qui pèse souvent davantage que la fiscalité elle-même. Le différentiel USD reste favorable, mais sans passage par le Forex explicite, l’avantage s’évapore vite.

L’option pour le barème progressif reste pertinente pour les contribuables non imposables ou en TMI 11 %, grâce à l’abattement de 40 % sur dividendes éligibles, et la LFSS 2026 a assoupli la possibilité de revenir sur ce choix dans le délai de réclamation. Pour le cadre fiscal complet, voir notre dossier compte-titres ordinaire (CTO) en 2026. À noter aussi, les moins-values mobilières sur Freedom24 restent imputables sur des plus-values de même nature sur 10 ans (CGI art. 150-0 D 11°), à condition d’avoir été déclarées l’année de leur réalisation.

3.2 Le parcours déclaratif : 2047, 2042, 3916-bis, W-8BEN, et l’amende 1 500 €

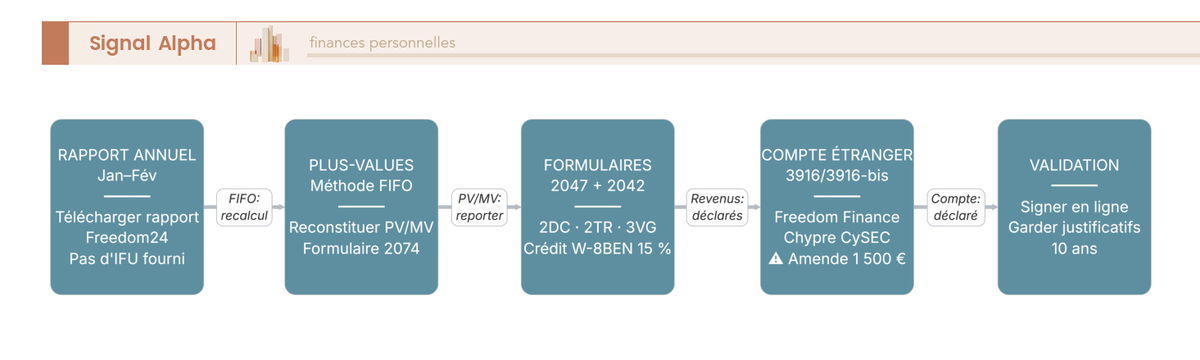

Comment le PFU se règle-t-il concrètement ? Première spécificité, Freedom24 ne prélève aucun acompte à la source pour la France. Là où un broker domestique précompte les 12,8 % d’IR et les 18,6 % de PS au fil de l’eau, le contribuable règle l’intégralité de la note lors de la déclaration annuelle. Un dividende encaissé en juin 2026 ne sera liquidé qu’en septembre 2027, et ce décalage de trésorerie doit être provisionné.

Le parcours déclaratif suit cinq étapes, sans IFU pré-rempli. Étape 1, récupérer le rapport d’activité annuel Freedom24 (janvier-février) et reconstituer les plus-values en FIFO sur le formulaire 2074. Étape 2, remplir le 2047 (revenus de source étrangère) avec dividendes, intérêts D-Account, plus-values et retenue US. Étape 3, reporter sur la 2042, avec 2DC dividendes, 2TR intérêts D-Account, 3VG plus-values et 8VL / 8VM / 8WM / 8UM pour le crédit d’impôt convention fiscale (à ne pas confondre avec la 2AB des prélèvements français). Étape 4, remplir le 3916-bis (compte étranger), détaillé plus bas. Étape 5, valider et conserver les justificatifs 10 ans, durée du délai de reprise.

Sur le volet US, la perte sèche est brutale en cas d’erreur. Les dividendes versés par les sociétés américaines subissent une retenue à la source US dont le taux dépend du formulaire W-8BEN signé à l’ouverture. Avec un W-8BEN valide (validité 3 ans), la convention franco-américaine du 31/08/1994 plafonne cette retenue à 15 %, intégralement récupérable via le crédit d’impôt convention. Sans W-8BEN, ou si le formulaire est expiré, la retenue passe à 30 % et seuls 15 % restent récupérables, la différence est une perte définitive.

L’obligation la plus oubliée et la plus sévèrement sanctionnée reste le 3916 / 3916-bis prévu par l’article 1649 A du CGI. Il impose de déclarer chaque année les comptes ouverts à l’étranger, même sans mouvement et à solde nul. On renseigne l’organisme (Freedom Finance Europe Ltd, Limassol, CySEC 275/15), le numéro de compte, la date d’ouverture et l’usage. L’omission expose à une amende de 1 500 € par compte non déclaré, portée à 5 % du solde si le solde créditeur dépasse 50 000 € au 31 décembre (BOI-CF-INF-20-10-50). Le délai de reprise passe de 3 à 10 ans, ce qui peut transformer une négligence en redressement massif. La Chypre est juridiction CRS active depuis 2017, donc la DGFiP reçoit automatiquement les informations de Freedom Finance Europe Ltd chaque année.

3.3 CTO seul, pas de PEA : l’arbitrage fiscal qui coûte 12,8 points sur la plus-value

L’univers Freedom24 est étendu sur les actions et les options US, mais il s’arrête net sur l’enveloppe fiscale française, ni PEA, ni PEA-PME, et le D-Account n’y est pas éligible. Or c’est là que se joue le différentiel fiscal le plus important sur le long terme. Un PEA mature (≥ 5 ans) ne subit que 18,6 % de PS sur les plus-values de retrait, contre 31,4 % du PFU en CTO, soit un écart de 12,8 points sur la plus-value finale, jamais anodin sur 10, 15 ou 20 ans de capitalisation.

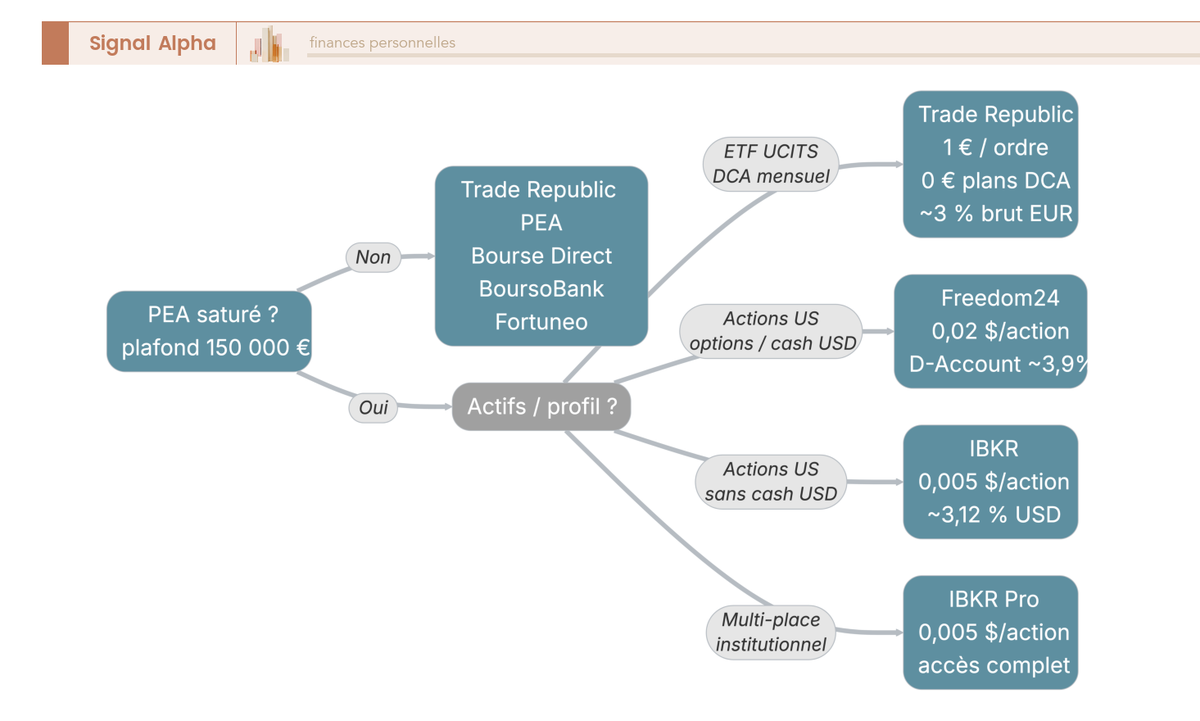

Le bon réflexe est le suivant, saturer d’abord le PEA (plafond 150 000 €) puis le PEA-PME (75 000 €, total cumulé 225 000 €) avant d’envisager un CTO Freedom24. C’est ce que change l’arrivée du PEA chez Trade Republic le 09/01/2025. L’organisation typique est désormais Trade Republic en PEA + un CTO étranger (Freedom24 ou IBKR) pour ce qui n’entre pas dans l’enveloppe. Bourse Direct, BoursoBank et Fortuneo restent dans la course pour qui privilégie l’IFU pré-rempli et un support 100 % francophone.

Le CTO Freedom24 garde du sens dans trois cas, besoin de cash USD significatif (D-Account ~3,9 % brut), usage des options US que Trade Republic ne propose pas, ou détention d’actifs non éligibles au PEA (actions US individuelles, ETF non européens, small caps internationales). Hors de ces trois cas, le choix long terme penche en faveur du PEA, et notre comparatif PEA 2026 détaille les alternatives.

Fiscalité décortoqée, obligations cadrées et manque d’enveloppe PEA acté, il faut maintenant transformer tout cela en décision d’ouverture face à Trade Republic et IBKR.

4. Freedom24 vs Trade Republic vs IBKR en 2026 : quel broker pour quel profil ?

Trois entités, trois régulateurs, trois grilles tarifaires. La comparaison gagne en clarté quand on l’attaque par les douze critères qui pèsent vraiment dans une décision d’ouverture, avant de remonter vers la logique de combinaison.

4.1 Comparatif large 12 critères et arbre de décision en 3 questions

Le tableau ci-dessous reprend les critères structurants pour un résident fiscal français en 2026.

| Critère | Freedom24 | Trade Republic | Interactive Brokers |

|---|---|---|---|

| Entité régulatrice | CySEC (Chypre), licence 275/15 | BaFin (Allemagne) + succursale FR ACPR/AMF depuis 09/01/2025 | Interactive Brokers Ireland Ltd, régulée Central Bank of Ireland |

| Couverture sécurité | ICF Chypre 20 000 € | Pas de garantie titres explicite (titres en garde séparée = propriété du client) ; pas de couverture spécifique au-delà de la ségrégation | ICS Ireland 20 000 € (à confirmer) |

| PEA / PEA-PME | Non | Oui depuis le 09/01/2025 (PEA Trade Republic disponible aux résidents FR) | Non |

| Actions US (frais) | 0,02 $/action, min 2,00 $ (Smart) | 1 € forfait | 0,005 $/action min 1 $ (Pro) ou 0 (Lite, US clients seulement) |

| Actions EU (frais) | 0,02 €/action, min 2 € (Smart) | 1 € forfait | ~0,05 % min 1,25 € |

| Options US | 0,65 $/contrat | Non | 0,15-0,65 $/contrat |

| Plan d’épargne ETF | Limité | Oui, 0 € sur ETF éligibles | Oui via robo-advisor |

| Cash EUR (brut) | ~2,0 % | ~3,0 % (page FR) | benchmark EUR – 0,5 % (~1,4 %), seuil 10 000 € |

| Cash USD (brut) | ~3,9 % | non proposé | benchmark USD – 0,5 % (~3,12 %), seuil 10 000 USD |

| Reporting fiscal FR | Aucun IFU, rapport d’activité | Rapport fiscal récapitulatif (parfois qualifié d’IFU) | Aucun IFU, statements détaillés |

| Application mobile | Oui | Oui (UX très épurée) | Oui (IBKR Mobile + GlobalTrader, courbe d’apprentissage) |

| Support FR | Oui (email + chat) | Oui (email) | Oui (limité) |

Données à jour — mai 2026.

Trois lignes de force se dégagent de cette comparaison. Trade Republic capitalise sur l’enveloppe PEA et la simplicité fiscale (rapport pré-rempli), avec un forfait à 1 € imbattable sur le DCA ETF UCITS. IBKR garde l’avantage sur les portefeuilles complexes et le FX quasi nul (~0,002 % sur paires majeures), au prix d’une courbe d’apprentissage qui n’est pas anodine. Freedom24 occupe le créneau cash USD et options US accessibles, sans enveloppe PEA et avec un reporting qui repose entièrement sur le contribuable.

Pour décider, trois questions séquentielles suffisent. Question 1, PEA saturé ? Si non, Trade Republic PEA (ou un broker FR avec PEA pré-rempli) prime sur n’importe quel CTO étranger, ne serait-ce que pour les 12,8 points de fiscalité que le PFU prélève en plus. Question 2, quels actifs principaux ? DCA ETF UCITS Europe, Trade Republic domine ; actions US individuelles et options US, Freedom24 ou IBKR ; multi-place complexe ou multi-leg, IBKR Pro. Question 3, cash USD significatif ? Si oui, Freedom24 D-Account USD ~3,9 % brut prend la tête face à IBKR ~3,12 % et à Trade Republic qui ne propose pas de cash USD. Si non, l’arbitrage se joue entre Trade Republic (~3 % EUR) et IBKR (~1,4 % EUR).

Pour creuser le cas Trade Republic en particulier (PEA, plans d’épargne, ergonomie), voir notre avis complet sur Trade Republic.

4.2 Combiner Trade Republic (PEA) + Freedom24 ou IBKR (CTO étranger), la configuration la plus fréquente

Les trois questions précédentes débouchent, dans les cas qu’on voit le plus souvent en 2026, sur une combinaison plutôt qu’un broker unique. La configuration cible se dessine clairement, Trade Republic pour le PEA (ETF UCITS Europe en DCA, plans d’épargne à 0 €, cash EUR ~3 % brut) et Freedom24 pour le complément CTO quand le profil le justifie, à savoir cash USD significatif via D-Account ~3,9 %, options US à 0,65 $/contrat, actions américaines individuelles. La variante IBKR prend le relais sur les profils multi-place complexes (FX ~0,002 %, profondeur des places, statements institutionnels) au prix d’une UX moins immédiate.

Note de Tom

quand on structure un portefeuille multi-classes avec une exposition USD assumée, le bon réflexe est de cloisonner les enveloppes plutôt que de tout mettre chez un seul broker. PEA pour ce qui peut entrer dedans, CTO étranger pour le cash USD et les options : ça change la facture sur dix ans, et ça évite de subir 12,8 points de PFU sur des positions qui auraient pu loger en PEA.

Trois gestes conditionnent la propreté du setup. Premièrement, signer le W-8BEN dès la création du compte Freedom24, sinon la retenue US passe à 30 % et la perte sèche atteint 15 % sur chaque dividende américain. Deuxièmement, ouvrir le sous-compte USD vu en partie 2 et passer le change via le module Forex (~0,02 % au lieu des ~0,50 % de l’auto-conversion), ce qui représente plusieurs centaines d’euros par an sur un DCA mensuel en actions US. Troisièmement, planifier le 3916-bis dès la première déclaration et le mettre en rappel calendaire annuel, c’est l’erreur la plus coûteuse et la plus simple à éviter.

Une fois l’enveloppe principale saturée, ce compartimentage ouvre aussi sur des stratégies actives plus avancées sur les dérivés, et notre dossier stratégies sur options et produits dérivés détaille les usages des options US pour générer du rendement ou couvrir un portefeuille.

Il ne reste plus qu’à finir sur une synthèse pratique et les questions fréquentes.

Conclusion

Freedom24 n’est ni un courtier à fuir, ni un courtier universel. C’est une Cyprus Investment Firm sous CySEC 275/15, protégée par l’ICF 20 000 €, qui affiche un courtage compétitif sur actions US (0,02 $/action min 2,00 $ en Smart), un D-Account à ~3,9 % brut en USD et ~2,0 % en EUR, et l’accès aux options US à 0,65 $/contrat. Trois forces, mais trois limites qui pèsent autant, pas de PEA, pas d’IFU pré-rempli, et une auto-conversion à 0,50 % qui annule l’avantage tarifaire si l’on ne passe pas par le sous-compte USD et le Forex (~0,02 %).

La fiscalité 2026 rebat les cartes. Le PFU est passé à 31,4 % (12,8 % d’IR + 18,6 % de PS) au 1er janvier, soit 12,8 points de plus que les 18,6 % de PS d’un PEA mature. Sur 10 ou 20 ans, l’écart devient colossal. La logique est désormais claire, saturer d’abord le PEA avant de loger en CTO ce qui n’y entre pas. Freedom24 garde du sens dans trois cas, cash USD significatif, options US, ou actifs non éligibles au PEA. Et dans tous les cas, deux gestes conditionnent la propreté du setup, signer le W-8BEN dès l’ouverture (sinon 15 % de perte sèche sur chaque dividende US) et planifier le 3916-bis chaque année (1 500 € d’amende par compte non déclaré).

Pour aller plus loin sur l’enveloppe française la plus avantageuse, consultez notre guide PEA 2026. Pour resituer Freedom24 dans une allocation cohérente entre actions, ETF et SCPI, notre dossier portefeuille bourse 2026 détaille la répartition par enveloppe selon le profil. Et pour les profils internationaux dont la résidence fiscale ne se résume pas à la France, notre analyse fiscalité des entrepreneurs à l’international couvre les arbitrages transfrontaliers qui modifient le calcul.

FAQ Freedom24 2026

Est-ce que Freedom24 est fiable ?

Freedom24 est la marque commerciale de Freedom Finance Europe Ltd, société de droit chypriote agréée par la CySEC sous la licence 275/15 depuis 2015. La société opère en France via le passeport européen MiFID II, sans agrément ACPR/AMF direct, et ne figurait pas sur la liste noire de l’AMF au 05/2026. En cas de défaillance, la couverture applicable est celle de l’ICF Chypre, plafonné à 20 000 € par investisseur. C’est 3,5 fois moins que le FGDR titres français (70 000 €) et 25 fois moins que le SIPC américain (500 000 $). La fiabilité régulatoire est établie, mais cette différence de protection est un point concret à intégrer dans sa décision.

Qui est derrière Freedom24 ?

Freedom24 est exploitée par Freedom Finance Europe Ltd, basée à Limassol (Chypre). La maison-mère est Freedom Holding Corp. (ticker FRHC, cotée au Nasdaq), d’origine kazakhe, qui opère aussi via Freedom Finance JSC au Kazakhstan. Freedom Finance Europe Ltd est une entité juridiquement distincte de ces structures, soumise au droit chypriote et au cadre prudentiel européen MiFID II. En 2023, Hindenburg Research a publié un rapport ciblant la maison-mère (allégations de contournement de sanctions), mais un external review transmis à la SEC en 2024 n’a trouvé aucune preuve. Pas de sanction publique au 05/2026. Il reste une décote de confiance liée à l’origine du groupe, que chacun pondère selon son profil.

Quels sont les tarifs de Freedom24 en 2026 ?

Freedom24 propose deux structures tarifaires. L’offre Smart (par défaut) facture les actions US à 0,02 $/action avec un minimum de 2,00 $ par ordre, et les actions européennes à 0,02 €/action, minimum 2,00 €. L’offre All Inclusive (abonnement mensuel) passe à 0,012 €/action, minimum 1,20 €, avec une majoration de 0,5 % sur les actions européennes. Pas de droits de garde ni de frais d’inactivité dans les deux cas. Le premier virement SEPA du mois est gratuit, les suivants coûtent environ 7 €. Un point souvent sous-estimé : l’auto-conversion de devises facture 0,50 % par ordre, contre 0,02 % si l’on passe par le module Forex avec un sous-compte USD. Sur des achats réguliers d’ETF américains, l’écart peut dépasser le coût d’ordre lui-même.

Freedom24 propose-t-il un PEA ?

Non, Freedom24 ne propose que le compte-titres ordinaire (CTO). Ni PEA ni PEA-PME ne sont disponibles. Pour un résident français qui n’a pas encore saturé son PEA (plafond 150 000 €), ouvrir un CTO Freedom24 en priorité est un arbitrage fiscal défavorable : un PEA mature (plus de 5 ans) n’est soumis qu’aux prélèvements sociaux à 18,6 %, contre 31,4 % de PFU en CTO, soit 12,8 points d’écart sur la plus-value finale. Trade Republic propose un PEA aux résidents français depuis le 09/01/2025 ; notre comparatif des PEA 2026 aide à choisir selon votre courtier actuel.

Comment déclarer mon compte Freedom24 aux impôts français ?

Trois déclarations s’imposent chaque année. D’abord, le formulaire 3916-bis (CGI art. 1649 A) pour déclarer le compte étranger, même à solde nul et même sans mouvement, sous peine d’une amende forfaitaire de 1 500 € par compte omis, ou 5 % du solde si celui-ci dépasse 50 000 €. Ensuite, le formulaire 2047 pour les dividendes, intérêts du D-Account et plus-values de source étrangère. Enfin, le report sur le formulaire 2042 dans les cases dédiées (2DC dividendes, 2TR intérêts, 3VG plus-values). Freedom24 ne fournit pas d’IFU, contrairement à un broker français : il faut reconstituer les plus-values en FIFO via le formulaire 2074 à partir du rapport d’activité annuel du broker. En 2026, les gains encaissés sur ce CTO sont soumis au PFU de 31,4 % (12,8 % IR + 18,6 % de prélèvements sociaux). Notre comparatif des meilleurs CTO 2026 détaille les différences de reporting fiscal entre courtiers.